Basileia III e Reporte Regulatório COREP/ FINREP

|

|

|

- Luiz Henrique Schmidt Ventura

- 10 Há anos

- Visualizações:

Transcrição

1 Basileia III e Reporte Regulatório COREP/ FINREP

2 Agenda Basileia III COREP/FINREP Solução

3 Agenda Basileia III COREP/FINREP Solução

4 Enquadramento União Europeia Objectivo: Cidadãos, investidores, reguladores e os mercados em geral deixarem de classificar os bancos que operam na zona euro pela sua nacionalidade. União Bancária: Mecanismo único de supervisão; Mecanismo único de resolução; Fundo de Garantia de Depósitos Comum

5 Enquadramento União Europeia Objectivo: Cidadãos, investidores, reguladores e os mercados em geral deixarem de classificar os bancos que operam na zona euro pela sua nacionalidade. União Bancária: Mecanismo único de supervisão Mecanismo único de resolução Fundo de Garantia de Depósitos Comum

6 Basileia III Conjunto de medidas com vista a melhorar a regulação, supervisão, e gestão do risco no sector bancário. A primeira versão foi publicada pelo Comité de Basileia no fim de Como resposta à crise financeira, os bancos são chamados a manter rácios de alavancagem razoáveis e a preencher certos requisitos de capital. O foco do Basileia III é fomentar uma maior resiliência ao nível individual do banco, com vista a reduzir o risco de choques sistemático.

7 Basileia III em Portugal A correlação da Banca Portuguesa com o resto do mercado (PSI 20) mostra a importância da regulação e supervisão bancária em Portugal

8 Agenda Basileia III COREP/FINREP Solução

9 Basileia III em Portugal Fonte: Banco de Portugal

10

11 Reporte de Liquidez O Rácio de Cobertura de Liquidez leva o banco a deter ativos líquidos de alta qualidade suficientes para cobrir as suas saídas de liquidez totais durante 30 dias.

12 Financiamento Estável O Rácio de Financiamento Estável analisa o montante de financiamento estável disponível para fazer face ao montante de financiamento estável necessário durante um período de um ano de stress. Tem em conta as entradas e saídas de liquidez, repartindo-as em vários time buckets.

13 Rácio de Alavancagem O Basileia III introduziu um rácio de alavancagem mínimo. Este é calculado dividindo o Capital de Tier 1 pela média dos activos, líquidos de passivos. Espera-se que os bancos mantenham um rácio de alavancagem acima dos 3%, ao abrigo do Basileia III

14 Fundos Próprios Rácio de Capital Os bancos terão que triplicar, passando a 7%, o total das suas reservas de proteção contra uma futura crise. O Rácio de Capital de Alta Qualidade, que inclui apenas acções e lucros retidos, aumentou de 2% para 4,5% dos ativos ponderados pelo risco. O Capital Tier I, que inclui além das acções e lucros retidos, as ações preferenciais, instrumentos híbridos de capital e a dívida sem vencimento, passa dos atuais 4% para 6% até 2015.

15 Grandes Riscos Os bancos deverão reportar em formato próprio exposições (activos) com entidades/grupos em que o total da exposição seja igual ou superior a 10% dos Fundos Próprios. Este reporte permite ver a granularidade e concentração do crédito concedido, ou a diversidade do portfólio do banco.

16 Perdas em Propriedade Imóvel Os bancos, tomam como garantia de crédito as propriedades imóveis dos seus clientes. É-lhes agora pedido que reportem as perdas relacionadas com estas propriedades. Baseia-se em perdas de provisões, e do valor de avaliação dos imóveis.

17 FINREP Os bancos estão obrigados ao reporte financeiro de: Ativos, passivos, capital, rendimento e despesas reconhecidas pela instituição; Elementos extrapatrimoniais e atividades nas quais a instituição está envolvida; Transações efetuadas pela instituição; Critérios valorimétricos, incluindo métodos para a estimação de verbas para o risco de crédito, aplicados pela instituição.

18 Agenda Basileia III COREP/FINREP Solução

19 Estrutura de Dados

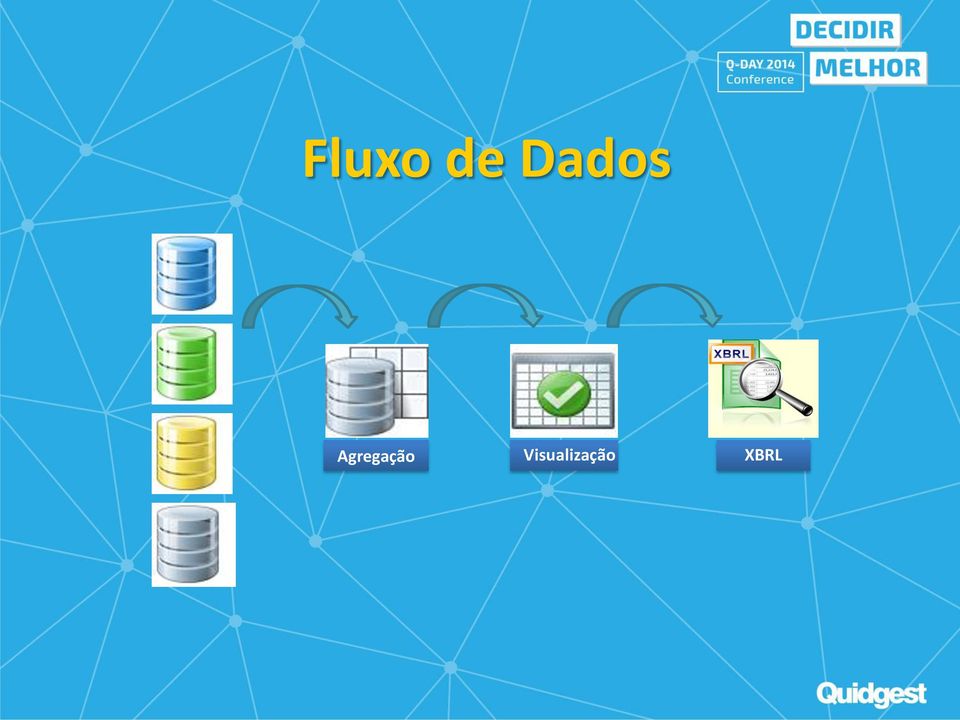

20 Fluxo de Dados Agregação Visualização XBRL

21 Funcionalidades da Aplicação Agregação Drill-down Visualização Modificação Histórico de dados Comparações com histórico Alertas Validações Níveis de acesso Auditoria nas modificações BD A BD B BD C BD D

22 Funcionalidades da Aplicação Linguagem Extensível de Reporte Financeiro Informação financeira padronizada

23 Vantagens Alterações na estrutura do modelo Solução baseada no modelo meta dados Rápido Flexível Configurável

24 Vantagens COREP FINREP Frameworks de reporting em constante desenvolvimento BRR está preparado para as evoluções

25 Vantagens Direção de Risco Direção Informática Direção Financeira ASSEGURA TODO PROCESSO

26 Ferramenta de reporting COREP/FINREP BdP DGT Outros

27 A Solução é suportada por...um processo tecnológico de última geração, o GENIO.

28 Obrigada pela vossa atenção! Anna Muzalska João Teles

Relatório de Gerenciamento de Riscos. Informações Adicionais e. Dados Quantitativos

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

RELATÓRIO DE RISCO DE CONCENTRAÇÃO DE CRÉDITO

RELATÓRIO DE RISCO DE CONCENTRAÇÃO DE CRÉDITO 2013 MARÇO DE 2014 2 ÍNDICE NOTA INTRODUTÓRIA... 3 1. RISCO DE CONCENTRAÇÃO DE CRÉDITO... 3 2. RISCO DE CONCENTRAÇÃO DE MERCADO... 4 3. CONCENTRAÇÃO DE RISCO

RELATÓRIO DE RISCO DE CONCENTRAÇÃO DE CRÉDITO 2013 MARÇO DE 2014 2 ÍNDICE NOTA INTRODUTÓRIA... 3 1. RISCO DE CONCENTRAÇÃO DE CRÉDITO... 3 2. RISCO DE CONCENTRAÇÃO DE MERCADO... 4 3. CONCENTRAÇÃO DE RISCO

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

CONFERÊNCIA. Biomassa Financiar uma Fonte Limpa de Produção Energética FINANCIAMENTO DE CENTRAIS DE BIOMASSA. Lisboa, 7 de Julho de 2010

CONFERÊNCIA Biomassa Financiar uma Fonte Limpa de Produção Energética FINANCIAMENTO DE CENTRAIS DE BIOMASSA Lisboa, 7 de Julho de 2010 Luís Sousa Santos [email protected] Financiamento de Centrais de Biomassa

CONFERÊNCIA Biomassa Financiar uma Fonte Limpa de Produção Energética FINANCIAMENTO DE CENTRAIS DE BIOMASSA Lisboa, 7 de Julho de 2010 Luís Sousa Santos [email protected] Financiamento de Centrais de Biomassa

Pelouro de Supervisão Bancária e de Seguros. Lara Simone Beirão

Pelouro de Supervisão Bancária e de Seguros Lara Simone Beirão Dezembro de 2014 1 Introdução Outline 2 Carteira de Activos 3 4 Evolução do Passivo Alguns Indicadores 5 Síntese 6 Desafios do Sistema Financeiro

Pelouro de Supervisão Bancária e de Seguros Lara Simone Beirão Dezembro de 2014 1 Introdução Outline 2 Carteira de Activos 3 4 Evolução do Passivo Alguns Indicadores 5 Síntese 6 Desafios do Sistema Financeiro

Linhas de Crédito PME INVESTE IV

Linhas de Crédito PME INVESTE IV SECTORES EXPORTADORES MICRO E PEQUENAS EMPRESAS Linhas de Crédito Bonificado com Garantia Mútua UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Gestão Marketing

Linhas de Crédito PME INVESTE IV SECTORES EXPORTADORES MICRO E PEQUENAS EMPRESAS Linhas de Crédito Bonificado com Garantia Mútua UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Gestão Marketing

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES RUBRICA DE 1.º NÍVEL: É preenchido com as constantes A, B, C ou D consoante a informação respeite, respectivamente, à carteira de activos, ao valor

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES RUBRICA DE 1.º NÍVEL: É preenchido com as constantes A, B, C ou D consoante a informação respeite, respectivamente, à carteira de activos, ao valor

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 Objetivo. 2 Diretrizes. 2.1 Princípios para Gerenciamento do Risco de Liquidez

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

D&B Relatório de Negócios

D&B Relatório de Negócios Relatório Visualizado 10 Out 2007 Sua Referência V/ PEDIDO Identificação & Sumário HELDER & PEDRO SOUSA, LDA Avaliação de Risco Indicador de Risco 1 2 3 4 - Capacidade Financeira

D&B Relatório de Negócios Relatório Visualizado 10 Out 2007 Sua Referência V/ PEDIDO Identificação & Sumário HELDER & PEDRO SOUSA, LDA Avaliação de Risco Indicador de Risco 1 2 3 4 - Capacidade Financeira

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

P R O T O C O L O B A N C Á R I O

PROTOCOLO BANCÁRIO Caraterização do Setor Peso no PIB Peso no Emprego Peso nas Exportações Peso dos Mercados 63% 37% Mercado Estrangeiro Mercado Nacional Unid. Milhões Euros Novo modelo de financiamento

PROTOCOLO BANCÁRIO Caraterização do Setor Peso no PIB Peso no Emprego Peso nas Exportações Peso dos Mercados 63% 37% Mercado Estrangeiro Mercado Nacional Unid. Milhões Euros Novo modelo de financiamento

Portugal Enquadramento Económico

Portugal Enquadramento Económico Fonte: INE PIB e Procura Interna em Volume (Tvh) em % do PIB 40 35 30 25 20 15 10 5 0 Formação bruta de capital fixo (total economia) FBCF excepto Construção FBCF Construção

Portugal Enquadramento Económico Fonte: INE PIB e Procura Interna em Volume (Tvh) em % do PIB 40 35 30 25 20 15 10 5 0 Formação bruta de capital fixo (total economia) FBCF excepto Construção FBCF Construção

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

OS BENEFÍCIOS DA LOCAÇÃO NAS TECNOLOGIAS DE INFORMAÇÃO.

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

S. R. MINISTÉRIO DAS FINANÇAS

RELATÓRIO SOBRE REGIME DE CAPITALIZAÇÃO PÚBLICA PARA O REFORÇO DA ESTABILIDADE FINANCEIRA E DA DISPONIBILIZAÇÃO DE LIQUIDEZ NOS MERCADOS FINANCEIROS (REPORTADO A 25 DE MAIO DE 2012) O presente Relatório

RELATÓRIO SOBRE REGIME DE CAPITALIZAÇÃO PÚBLICA PARA O REFORÇO DA ESTABILIDADE FINANCEIRA E DA DISPONIBILIZAÇÃO DE LIQUIDEZ NOS MERCADOS FINANCEIROS (REPORTADO A 25 DE MAIO DE 2012) O presente Relatório

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

3. Evolução do mercado segurador e dos fundos de pensões

Figura 5 Evolução de empréstimos, depósitos e taxas de juro do setor bancário 3% 2% 1% % -1% -2% -3% -4% -5% -6% -7% -8% Emprés mos concedidos pelo setor bancário (variação anual) dez-1 dez-11 dez-12 dez-13

Figura 5 Evolução de empréstimos, depósitos e taxas de juro do setor bancário 3% 2% 1% % -1% -2% -3% -4% -5% -6% -7% -8% Emprés mos concedidos pelo setor bancário (variação anual) dez-1 dez-11 dez-12 dez-13

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

1. PÚBLICO-ALVO: O fundo é destinado a investidores em geral que pretendam buscar investimentos com rentabilidade superior ao CDI.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS HEDGE CLASSIQUE FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS HEDGE CLASSIQUE FUNDO DE INVESTIMENTO MULTIMERCADO LONGO PRAZO CNPJ/MF: Informações referentes a Dezembro de 2014 Esta lâmina contém um resumo das informações

Programas das Unidades Curriculares Mestrado em Contabilidade

Programas das Unidades Curriculares Mestrado em Contabilidade Contabilidade de Gestão Avançada O papel da Contabilidade de Gestão nas organizações; Introdução aos conceitos e objectivos dos custos; Imputação

Programas das Unidades Curriculares Mestrado em Contabilidade Contabilidade de Gestão Avançada O papel da Contabilidade de Gestão nas organizações; Introdução aos conceitos e objectivos dos custos; Imputação

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

- Reforma do Tesouro Público

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA. As contas desta classe registam os proveitos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Organização do Mercado de Capitais Português

Instituto Superior de Economia e Gestão Organização do Mercado de Capitais Português Docente: Discentes : Prof. Dra. Raquel Gaspar Inês Santos João Encarnação Raquel Dias Ricardo Andrade Temas a abordar

Instituto Superior de Economia e Gestão Organização do Mercado de Capitais Português Docente: Discentes : Prof. Dra. Raquel Gaspar Inês Santos João Encarnação Raquel Dias Ricardo Andrade Temas a abordar

RELATÓRIO DE EVOLUÇÃO

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

Índice PARTE A ENQUADRAMENTO DA ACTIVIDADE FINANCEIRA NOTA PRÉVIA À 2ª EDIÇÃO 19 PREFÁCIO 21 INTRODUÇÃO 23

introdução 7 Índice NOTA PRÉVIA À 2ª EDIÇÃO 19 PREFÁCIO 21 INTRODUÇÃO 23 PARTE A ENQUADRAMENTO DA ACTIVIDADE FINANCEIRA Capítulo 1 INTRODUÇÃO À ACTIVIDADE FINANCEIRA 1. Evolução da actividade bancária

introdução 7 Índice NOTA PRÉVIA À 2ª EDIÇÃO 19 PREFÁCIO 21 INTRODUÇÃO 23 PARTE A ENQUADRAMENTO DA ACTIVIDADE FINANCEIRA Capítulo 1 INTRODUÇÃO À ACTIVIDADE FINANCEIRA 1. Evolução da actividade bancária

Auditoria Geral do Mercado de Valores Mobiliários

RELATÓRIO FINAL DA CONSULTA PÚBLICA DA AGMVM SOBRE A PROPOSTA DE REFORMA DO CÓDIGO DE MERCADO DE VALORES MOBILIÁRIOS 1. Introdução No presente documento procede-se à análise das respostas recebidas no

RELATÓRIO FINAL DA CONSULTA PÚBLICA DA AGMVM SOBRE A PROPOSTA DE REFORMA DO CÓDIGO DE MERCADO DE VALORES MOBILIÁRIOS 1. Introdução No presente documento procede-se à análise das respostas recebidas no

AS EMPRESAS SEGURADORAS E RESSEGURADORAS COMO INVESTIDORAS DO MERCADO DE CAPITAIS

AS EMPRESAS SEGURADORAS E RESSEGURADORAS COMO INVESTIDORAS DO MERCADO DE CAPITAIS HSM EXPO MANAGEMENT 2014 4 de novembro de 2014 Alexandre H. Leal Neto Superintendente de Regulação CNseg Agenda Representação

AS EMPRESAS SEGURADORAS E RESSEGURADORAS COMO INVESTIDORAS DO MERCADO DE CAPITAIS HSM EXPO MANAGEMENT 2014 4 de novembro de 2014 Alexandre H. Leal Neto Superintendente de Regulação CNseg Agenda Representação

Artigo 1. o. Objeto e âmbito de aplicação

L 107/76 25.4.2015 DECISÃO (UE) 2015/656 DO BANCO CENTRAL EUROPEU de 4 de fevereiro de 2015 relativa às condições nas quais as instituições de crédito ficam autorizadas a incluir lucros provisórios ou

L 107/76 25.4.2015 DECISÃO (UE) 2015/656 DO BANCO CENTRAL EUROPEU de 4 de fevereiro de 2015 relativa às condições nas quais as instituições de crédito ficam autorizadas a incluir lucros provisórios ou

ESCOLA DE GESTÃO DO ISCTE FINANÇAS INVESTIMENTOS

Exame 1ª Época 12.07.04 ESCOLA DE GESTÃO DO ISCTE FINANÇAS INVESTIMENTOS Duração: 3 horas CASO 1 (3x1.0= 3 valores) Responda (sucinta e objectivamente) a somente três das quatro questões seguintes: a)

Exame 1ª Época 12.07.04 ESCOLA DE GESTÃO DO ISCTE FINANÇAS INVESTIMENTOS Duração: 3 horas CASO 1 (3x1.0= 3 valores) Responda (sucinta e objectivamente) a somente três das quatro questões seguintes: a)

Exercício de stress test Europeu: Resultados principais dos bancos portugueses 15 Julho 2011

Exercício de stress test Europeu: Resultados principais dos bancos portugueses Julho Esta nota resume as principais características e resultados do exercício de stress test realizado ao nível da União

Exercício de stress test Europeu: Resultados principais dos bancos portugueses Julho Esta nota resume as principais características e resultados do exercício de stress test realizado ao nível da União

RISCO DE TESOURARIA. Gestão de Operações de SAIBA COMO REALIZAR UMA GESTÃO EFICIENTE, REDUZIR OS RISCOS E CONTROLAR O CASH FLOW O SEU FORMADOR

INSCREVA-SE EM 912 570 003 www.formiventos.com Curso Prático Gestão de Operações de RISCO DE TESOURARIA SAIBA COMO REALIZAR UMA GESTÃO EFICIENTE, REDUZIR OS RISCOS E CONTROLAR O CASH FLOW Lisboa, 18,19

INSCREVA-SE EM 912 570 003 www.formiventos.com Curso Prático Gestão de Operações de RISCO DE TESOURARIA SAIBA COMO REALIZAR UMA GESTÃO EFICIENTE, REDUZIR OS RISCOS E CONTROLAR O CASH FLOW Lisboa, 18,19

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

Seminário sobre Financiamento

ÍNDICE 1. Formas de financiamento e limitações à sua utilização 2. Evolução recente do setor bancário 3. O financiamento generalista 4. O financiamento especializado 5. Outras formas de financiamento 6.

ÍNDICE 1. Formas de financiamento e limitações à sua utilização 2. Evolução recente do setor bancário 3. O financiamento generalista 4. O financiamento especializado 5. Outras formas de financiamento 6.

Iniciativas Legislativas

2015 Iniciativas Legislativas Este documento enumera as iniciativas legislativas que envolvem o Conselho Nacional de Supervisores Financeiros () ou que podem implicar o parecer do, ainda que incidam sobre

2015 Iniciativas Legislativas Este documento enumera as iniciativas legislativas que envolvem o Conselho Nacional de Supervisores Financeiros () ou que podem implicar o parecer do, ainda que incidam sobre

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO.

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

Comentários sobre as regras de controle de solvência das seguradoras

Comentários sobre as regras de controle de solvência das seguradoras I) Introdução Francisco Galiza Mestre em Economia (FGV) Professor do MBA-Gestão Atuarial e Financeira (USP) Ao final de 1998, a Susep

Comentários sobre as regras de controle de solvência das seguradoras I) Introdução Francisco Galiza Mestre em Economia (FGV) Professor do MBA-Gestão Atuarial e Financeira (USP) Ao final de 1998, a Susep

ESTRUTURA DE GERENCIAMENTO DE RISCOS

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

ESTRUTURA DE FINANCIAMENTO UMA PANORÂMICA GERAL DAS ALTERNATIVAS DE FINANCIAMENTO

AF- 1 ESTRUTURA DE FINANCIAMENTO UMA PANORÂMICA GERAL DAS ALTERNATIVAS DE FINANCIAMENTO 1. TIPOS DE FINANCIAMENTO AF- 2 Introdução: Capital alheio Capital Próprio Títulos Híbridos Diferenças CA/CP: Tipo

AF- 1 ESTRUTURA DE FINANCIAMENTO UMA PANORÂMICA GERAL DAS ALTERNATIVAS DE FINANCIAMENTO 1. TIPOS DE FINANCIAMENTO AF- 2 Introdução: Capital alheio Capital Próprio Títulos Híbridos Diferenças CA/CP: Tipo

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

OCUPAÇÃO CIENTÍFICA DE JOVENS NAS FÉRIAS

OCUPAÇÃO CIENTÍFICA DE JOVENS NAS FÉRIAS 2015 REGULAMENTO Artigo 1º Âmbito e Enquadramento A Ciência Viva Agência Nacional para a Cultura Científica e Tecnológica promove o programa Ocupação Científica

OCUPAÇÃO CIENTÍFICA DE JOVENS NAS FÉRIAS 2015 REGULAMENTO Artigo 1º Âmbito e Enquadramento A Ciência Viva Agência Nacional para a Cultura Científica e Tecnológica promove o programa Ocupação Científica

Informações Fundamentais Destinadas aos Investidores (IFI)

") Informações Fundamentais Destinadas aos Investidores (IFI) O presente documento fornece as informações fundamentais destinadas aos investidores sobre este Fundo. Não é material promocional. Estas informações

Informações Fundamentais Destinadas aos Investidores (IFI) O presente documento fornece as informações fundamentais destinadas aos investidores sobre este Fundo. Não é material promocional. Estas informações

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

Manual de Instrução. Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual de Instrução

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual de Instrução

IMPOSTOS SOBRE O RENDIMENTO

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

RELATÓRIO ACTIVIDADE SEGURADORA ANO-2008 ÍNDICE GERAL BANCO CENTRAL DE SÃO TOMÉ E PRÍNCIPE

RELATÓRIO ACTIVIDADE SEGURADORA ANO-2008 BANCO CENTRAL DE SÃO TOMÉ E PRÍNCIPE ÍNDICE GERAL BANCO CENTRAL DE SÃO TOMÉ E PRÍNCIPE ASSUNTO PÁGINA EVOLUÇÃO DA ACTIVIDADE SEGURADORA EM STP 1. ENQUADRAMENTO

RELATÓRIO ACTIVIDADE SEGURADORA ANO-2008 BANCO CENTRAL DE SÃO TOMÉ E PRÍNCIPE ÍNDICE GERAL BANCO CENTRAL DE SÃO TOMÉ E PRÍNCIPE ASSUNTO PÁGINA EVOLUÇÃO DA ACTIVIDADE SEGURADORA EM STP 1. ENQUADRAMENTO

Enquadramento Page 1. Objectivo. Estrutura do documento. Observações. Limitações

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

A SANTANA FINANCEIRA

A SANTANA FINANCEIRA QUEM SOMOS A Santana Financeira surgiu com o firme propósito de oferecer soluções de crédito para pessoas físicas e jurídicas. Seu principal diferencial é o relacionamento estreito

A SANTANA FINANCEIRA QUEM SOMOS A Santana Financeira surgiu com o firme propósito de oferecer soluções de crédito para pessoas físicas e jurídicas. Seu principal diferencial é o relacionamento estreito

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1

ECONOMIA MONETÁRIA E FINANCEIRA CURSO de ECONOMIA 2004-2005 NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1 Porquê estudar mercados financeiros? Porquê estudar os bancos e as outras instituições financeiras?

ECONOMIA MONETÁRIA E FINANCEIRA CURSO de ECONOMIA 2004-2005 NºAULAS PONTO PROGRAMA Cap. 35 1 1 INTRODUÇÃO 1 Porquê estudar mercados financeiros? Porquê estudar os bancos e as outras instituições financeiras?

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

CONCESSIONÁRIA AUTO RAPOSO TAVARES S.A. - CART (EM FASE PRÉ-OPERACIONAL)

") CONCESSIONÁRIA AUTO RAPOSO TAVARES S.A. - CART (EM FASE PRÉ-OPERACIONAL) DEMONSTRAÇÕES CONTÁBEIS REFERENTE AO PERIODO COMPREENDIDO ENTRE 12 DE NOVEMBRO E 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES

CONCESSIONÁRIA AUTO RAPOSO TAVARES S.A. - CART (EM FASE PRÉ-OPERACIONAL) DEMONSTRAÇÕES CONTÁBEIS REFERENTE AO PERIODO COMPREENDIDO ENTRE 12 DE NOVEMBRO E 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS. MBA 2006/2007 (1º Bloco) Caderno de Exercícios. José Azevedo Pereira

Caderno de Exercícios. José Azevedo Pereira") INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS MBA 2006/2007 (1º Bloco) Caderno de Exercícios José Azevedo Pereira I O Conceito de VAL Exercício 1 Na figura seguinte, o

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS MBA 2006/2007 (1º Bloco) Caderno de Exercícios José Azevedo Pereira I O Conceito de VAL Exercício 1 Na figura seguinte, o

Regulação de Fundos de Investimento

Regulação de Fundos de Investimento Reações à crise de 2008, novidades e desafios Francisco Santos Superintendente de Relações com Investidores Institucionais 6º Congresso ANBIMA de Fundos de Investimento

Regulação de Fundos de Investimento Reações à crise de 2008, novidades e desafios Francisco Santos Superintendente de Relações com Investidores Institucionais 6º Congresso ANBIMA de Fundos de Investimento

Reforma da Segurança Social Prioridade Estratégica Nacional

INSTITUTO DE SEGUROS DE PORTUGAL Reforma da Segurança Social Prioridade Estratégica Nacional - A ligação entre os Fundos de Pensões e o 1 Os Fundos de Pensões em Portugal Início em 1987 Fundos de Pensões

INSTITUTO DE SEGUROS DE PORTUGAL Reforma da Segurança Social Prioridade Estratégica Nacional - A ligação entre os Fundos de Pensões e o 1 Os Fundos de Pensões em Portugal Início em 1987 Fundos de Pensões

1 Instruções gerais para os dois formulários. 2 Instruções para o formulário relativo ao total dos ativos. Fevereiro de 2015.

Instruções para preenchimento dos formulários relativos ao total dos ativos e das posições em risco para efeitos de recolha dos fatores de taxa utilizados no cálculo das taxas de supervisão Fevereiro de

Instruções para preenchimento dos formulários relativos ao total dos ativos e das posições em risco para efeitos de recolha dos fatores de taxa utilizados no cálculo das taxas de supervisão Fevereiro de

Política de Gerenciamento de Riscos Financeiros Endesa Brasil

Política de Gerenciamento de Riscos Financeiros Endesa Brasil Objeto Estabelecer uma política adequada de gerenciamento de riscos financeiros, de modo a resguardar as empresas do grupo Endesa Brasil de

Política de Gerenciamento de Riscos Financeiros Endesa Brasil Objeto Estabelecer uma política adequada de gerenciamento de riscos financeiros, de modo a resguardar as empresas do grupo Endesa Brasil de

RELATÓRIO DE GERENCIAMENTO

RELATÓRIO DE GERENCIAMENTO DE RISCOS E DE CAPITAL Pilar 3 Basileia DATA-BASE: 31/03/2015 (1T2015) Sumário Introdução... 3 Principais Categorias de Risco... 3 Estrutura de Gerenciamento de Riscos e de Capital...

RELATÓRIO DE GERENCIAMENTO DE RISCOS E DE CAPITAL Pilar 3 Basileia DATA-BASE: 31/03/2015 (1T2015) Sumário Introdução... 3 Principais Categorias de Risco... 3 Estrutura de Gerenciamento de Riscos e de Capital...

RELATÓRIO DE GERENCIAMENTO DE RISCOS FINANCEIROS

RELATÓRIO DE GERENCIAMENTO DE RISCOS FINANCEIROS Superintendência de Controles e Gerenciamentos de Riscos - SUCOR Gerência de Riscos GERIS Primeiro Trimestre de 2011 Índice APRESENTAÇÃO 3 1. GERENCIAMENTO

RELATÓRIO DE GERENCIAMENTO DE RISCOS FINANCEIROS Superintendência de Controles e Gerenciamentos de Riscos - SUCOR Gerência de Riscos GERIS Primeiro Trimestre de 2011 Índice APRESENTAÇÃO 3 1. GERENCIAMENTO

SISTEMAS DE INCENTIVOS QREN INFORMAÇÃO PARA ACESSO À LINHA DE CRÉDITO INVESTE QREN

SISTEMAS DE INCENTIVOS QREN INFORMAÇÃO PARA ACESSO À LINHA DE CRÉDITO INVESTE QREN A. BENEFICIÁRIOS Entidades beneficiárias dos Sistemas de Incentivos do QREN (SI QREN) e entidades beneficiárias do Sistema

SISTEMAS DE INCENTIVOS QREN INFORMAÇÃO PARA ACESSO À LINHA DE CRÉDITO INVESTE QREN A. BENEFICIÁRIOS Entidades beneficiárias dos Sistemas de Incentivos do QREN (SI QREN) e entidades beneficiárias do Sistema

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O QUELUZ TRADER FIM 09.052.643/0001-53. Informações referentes a Agosto de 2015

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O QUELUZ TRADER FIM 09.052.643/0001-53 Informações referentes a Agosto de 2015 Esta lâmina contém um resumo das informações essenciais sobre o QUELUZ TRADER FUNDO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O QUELUZ TRADER FIM 09.052.643/0001-53 Informações referentes a Agosto de 2015 Esta lâmina contém um resumo das informações essenciais sobre o QUELUZ TRADER FUNDO

Política de Gerenciamento de Riscos de Crédito. RB Capital DTVM

Política de Gerenciamento de Riscos de Crédito RB Capital DTVM Maio 2011 Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção de sistema de Gerenciamento de

Política de Gerenciamento de Riscos de Crédito RB Capital DTVM Maio 2011 Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção de sistema de Gerenciamento de

Integração da Gestão de Risco Operacional noutras Áreas da Gestão. Maio 2008

Integração da Gestão de Risco Operacional noutras Áreas da Gestão Maio 2008 Agenda 1. Risco Operacional a definição 2. Cálculo de capital requisitos regulamentares relação com perfil de risco utilidade

Integração da Gestão de Risco Operacional noutras Áreas da Gestão Maio 2008 Agenda 1. Risco Operacional a definição 2. Cálculo de capital requisitos regulamentares relação com perfil de risco utilidade

A QUEM PODE DAR ORDENS PARA INVESTIMENTO COMO E ONDE SÃO EXECUTADAS

COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS A QUEM PODE DAR ORDENS PARA INVESTIMENTO COMO E ONDE SÃO EXECUTADAS NOVEMBRO DE 2007 CMVM A 1 de Novembro de 2007 o

COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS COMISSÃO DO MERCADO DE VALORES MOBILIÁRIOS A QUEM PODE DAR ORDENS PARA INVESTIMENTO COMO E ONDE SÃO EXECUTADAS NOVEMBRO DE 2007 CMVM A 1 de Novembro de 2007 o

Prospecto Informativo - ATLANTICO EURUSD Range (Denominado em Euros) Série I

Série I") Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados Perfil de Cliente Recomendado ATLANTICO

Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados Perfil de Cliente Recomendado ATLANTICO

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO 1.ª. Âmbito

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO De acordo com o disposto na alínea c) do n.º 1 do artigo 41.º da Lei n.º 98/97, de 26 de Agosto, compete ao Tribunal de Contas, no âmbito do parecer sobre a Conta Geral

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO De acordo com o disposto na alínea c) do n.º 1 do artigo 41.º da Lei n.º 98/97, de 26 de Agosto, compete ao Tribunal de Contas, no âmbito do parecer sobre a Conta Geral

Incentivos fiscais à reabilitação urbana e legislação relacionada. Tatiana Cardoso Dia 18 de Setembro de 2013 Lisboa

Incentivos fiscais à reabilitação urbana e legislação relacionada Tatiana Cardoso Dia 18 de Setembro de 2013 Lisboa Incentivos fiscais à Reabilitação Urbana e Nova Lei das Rendas Introdução Como instrumento

Incentivos fiscais à reabilitação urbana e legislação relacionada Tatiana Cardoso Dia 18 de Setembro de 2013 Lisboa Incentivos fiscais à Reabilitação Urbana e Nova Lei das Rendas Introdução Como instrumento

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

5. Moeda e Política Monetária

5. Moeda e Política Monetária 5.1. Introdução 5.3. Procura de Moeda 5.4. Equilíbrio de curto Prazo no Mercado Monetário Burda & Wyplosz, 5ª Edição, Capítulo 9 Nota: A secção 5.2. é muito abreviada, porque

5. Moeda e Política Monetária 5.1. Introdução 5.3. Procura de Moeda 5.4. Equilíbrio de curto Prazo no Mercado Monetário Burda & Wyplosz, 5ª Edição, Capítulo 9 Nota: A secção 5.2. é muito abreviada, porque

AVISO N.º 03/2012 de 28 de Março

Publicado no Diário da República, I.ª Série, n.º 60, de 28 de Março AVISO N.º 03/2012 de 28 de Março Havendo necessidade de regulamentar a concessão e a classificação das operações de créditos pelas instituições

Publicado no Diário da República, I.ª Série, n.º 60, de 28 de Março AVISO N.º 03/2012 de 28 de Março Havendo necessidade de regulamentar a concessão e a classificação das operações de créditos pelas instituições

Teleconferência de Resultados 4T09

Teleconferência de Resultados 4T09 Índice Comentários de Mercado Pág. 3 Qualidade da Carteira de Crédito Pág. 10 Liquidez Pág. 4 Índice de Eficiência Pág. 14 Funding e Carteira de Crédito Pág. 5 Rentabilidade

Teleconferência de Resultados 4T09 Índice Comentários de Mercado Pág. 3 Qualidade da Carteira de Crédito Pág. 10 Liquidez Pág. 4 Índice de Eficiência Pág. 14 Funding e Carteira de Crédito Pág. 5 Rentabilidade

Desafios da Implementação dos Novos. Basileia nos PALOP s. Cidade da Praia, 2014

Desafios da Implementação dos Novos Acordos de Convergência de Capitais de Basileia nos PALOP s A experiência i do Banco de Moçambique Cidade da Praia, 2014 Estrutura da Apresentação 1. Contexto to do

Desafios da Implementação dos Novos Acordos de Convergência de Capitais de Basileia nos PALOP s A experiência i do Banco de Moçambique Cidade da Praia, 2014 Estrutura da Apresentação 1. Contexto to do

Descrição da Estrutura de Gerenciamento 2015. - Risco de Mercado -

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO PRIVADO LONGO PRAZO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS MASTER CRÉDITO FI RENDA FIXA CRÉDITO

Normas Contábeis Orientações da SUSEP ao Mercado de Seguros, Previdência Complementar Aberta, Capitalização e Resseguro

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

Fundação Casa Museu Mario Botas

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas. 3 de Abril de 2013 São Paulo

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas 3 de Abril de 2013 São Paulo CESCE Presença Internacional A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas 3 de Abril de 2013 São Paulo CESCE Presença Internacional A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas

Documento Trabalho. 2006 Deloitte. Todos os direitos reservados. 0

2006 Deloitte. Todos os direitos reservados. 0 Setembro, 2006 Índice: 1. Posição relativa dos Municípios face às Administrações Públicas; 3 2. Enquadramento da Proposta de Lei das Finanças Locais com o

2006 Deloitte. Todos os direitos reservados. 0 Setembro, 2006 Índice: 1. Posição relativa dos Municípios face às Administrações Públicas; 3 2. Enquadramento da Proposta de Lei das Finanças Locais com o

Estrutura de Gerenciamento de Capital

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management