EXAME PARA CONTABILISTA CERTIFICADO DELIBERAÇÃO Nº 001/CTEC/2014 FISCALIDADE CABOVERDIANA DOCUMENTO IDENTIFICAÇÃO BI Nº PASSAPORTE Nº

|

|

|

- Márcia Casqueira Carlos

- 5 Há anos

- Visualizações:

Transcrição

1 EXAME PARA CONTABILISTA CERTIFICADO DELIBERAÇÃO Nº 001/CTEC/2014 FISCALIDADE CABOVERDIANA NOME COMPLETO (letra legível) DOCUMENTO IDENTIFICAÇÃO BI Nº PASSAPORTE Nº GRUPO I - IVA A empresa CAPELEASING, celebra em 1 de Junho de 2004, um contrato de locação financeira com opção de compra com um comerciante de víveres, através do qual lhe cede um equipamento frigorífico para conservação de produtos. A renda mensal é de 10 contos durante 20 meses, e o valor residual de 50 contos. O comerciante exerce a opção de compra em Janeiro de Como deve ser liquidado o imposto nas rendas e na operação final? (Cotação - 0,50 pontos) A empresa BOMTEMPO & FÉRIAS, LDª, ESTABELECIDA NA ILHA DA Boavista, dedica-se à exploração hoteleira. Num dos hotéis que explora possui uma cafetaria, junto da piscina, tendo decidido ceder a respectiva exploração, por um período de cinco anos, à Srª Maria Antónia, mediante uma renda mensal de 100 contos. A operação está ou não sujeita a IVA? Como será feita a respectiva tributação? Se possível, determina quando é que ocorrem o facto gerador do imposto e a exigibilidade do imposto. (Cotação - 0,50 pontos) Suponha um estabelecimento comercial que só vende frutas e hortaliças e cujas operações realizadas em determinado mês foram as seguintes: Compras: Fruta 300 c; Hortaliças 150 c; Sacos de plástico 30 c e Balança 70c. Vendas : Fruta 500 c; Hortaliças 200 c.

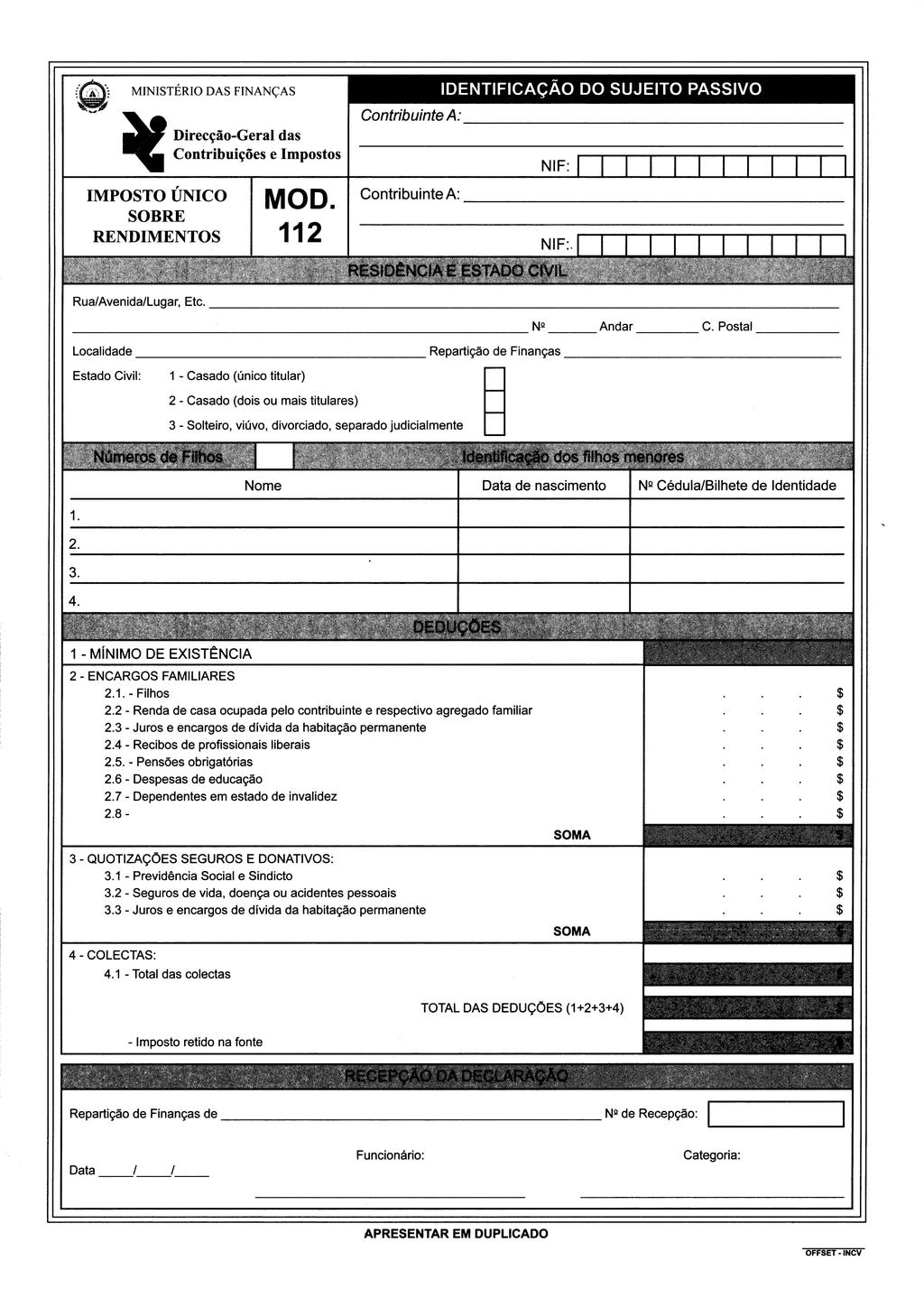

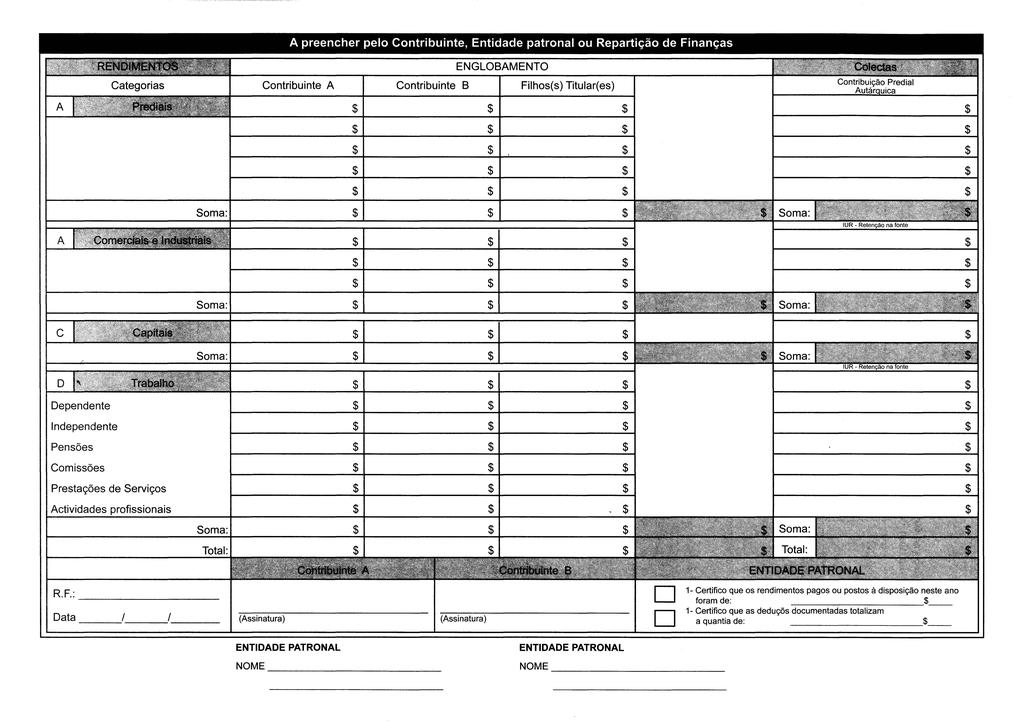

2 Determine o valor do imposto liquidado, o valor do imposto suportado, o do imposto dedutível e o apuramento do IVA do mês em análise. (Cotação - 0,25 pontos) Uma empresa envia em 28 de Abril mercadorias a um seu cliente. Supondo que a factura é processada em 3 de Maio e que a taxa de IVA em vigor a 28 de Abril era de 15%, tendo passado em 1 de Maio a 16%. Diga a que taxa deve ser liquidado o imposto na factura emitida, fundamentando no articulado do RIVA a sua resposta. (Cotação - 0,25 pontos) GRUPO II - IUR Em Imposto Único sobre os Rendimentos (IUR) e para efeitos de determinação da matéria colectável, existem três (3) métodos de tributação. Sendo que dois são aplicáveis à tributação pessoal e um exclusivo das empresas. Diga quais são estes métodos e em que consiste cada um deles. (Cotação - 0,50 pontos) Os Senhores Marcos e Joana, vivem maritalmente há 20 anos e compartilham a mesma habitação. Ambos trabalham na Electra e auferem um rendimento mensal de 70 c e 35 c respectivamente, pela profissão de electricista e recepcionista. Do casal nasceram 6 filhos, sendo o primeiro maior de 19 anos a estudar Direito em Portugal, recebendo uma contribuição dos pais 38 c/mensais. Os restantes filhos são menores de 18 anos e residem em CV juntamente com os pais, sendo que o último é deficiente físico. O casal não possui casa própria, pelo que paga uma renda mensal de $. Compraram 100 c de medicamentos nesse ano; compraram de material escolar (pastas, livros, estojos e outros utensílios) um valor de 100 c; pagaram de IUR pela retenção na fonte (de ambos) 86 c; pagaram ao INPS (de ambos) 35 c; compraram um computador por 75 c nesse ano. Tendo em consideração os limites (taxas e valor máximo) do mínimo de existências, dos encargos familiares e das quotizações impostas por lei e que a Administração Fiscal normalmente aceite, ajude o casal no preenchimento do M/112, para efeitos de entrega na RF. (cotação - 1,5 pontos) Grupo III - IUP Com a criação do IUP, bem como o seu regulamento (RIUP), a incidência tributária passou a estar relacionada não com a noção de rendimento mas sim com as características físicas e o uso do prédio. OU SEJA A MATÉRIA COLECTÁVEL PASSA A SER O PRÉDIO EM SI, na sua expressão física e não no seu rendimento ou seu valor de mercado. Diga qual é o conceito do valor patrimonial fiscal e qual a percentagem fixada nos termos do RIUP?

3 (Cotação - 0,50 pontos) Segundo o RIUP diga o que entendes por: Prédios Rústicos; Prédios Urbanos; Prédios Mistos; Transmissões gratuitas; Transmissões onerosas e Mais valias (cotação - 0,50 pontos) GRUPO IV - IMPOSTO SELO Nos actos jurídicos documentados, o imposto de selo é repercutido: a)sobre as pessoas a quem compita o pagamento dos emolumentos ou taxa de justiça; b)sobre os Notários, conservadores, entidades públicas, tribunais ou outras entidades; c)sobre as pessoas que emitem os actos, contratos e certificados administrativos; d)todas as acções, envolvendo ambos os contratantes (EX: vendedor e comprador); e)nenhum dos contratantes Assinale a expressão verdadeira. (cotação - 0,25 pontos) O imposto de selo é um imposto directo ou indirecto do ponto de vista fiscal. Diga porquê? (Cotação - 0,25 pontos)

4

5

6

ORDEM PROFISSIONAL DE AUDITORES E CONTABILISTAS CERTIFICADOS EXAME PARA CONTABILISTA CERTIFICADO - 13/11/2015 FISCALIDADE CABOVERDIANA

ORDEM PROFISSIONAL DE AUDITORES E CONTABILISTAS CERTIFICADOS EXAME PARA CONTABILISTA CERTIFICADO - 13/11/2015 FISCALIDADE CABOVERDIANA NOME: Doc. Identificação: Classificação: I Ao receber o Enunciado

ORDEM PROFISSIONAL DE AUDITORES E CONTABILISTAS CERTIFICADOS EXAME PARA CONTABILISTA CERTIFICADO - 13/11/2015 FISCALIDADE CABOVERDIANA NOME: Doc. Identificação: Classificação: I Ao receber o Enunciado

Exame de. Fiscalidade de Empresas II. Ano Lectivo 2006/ /06/2007. Prática

Exame de Ano Lectivo 2006/2007 30/06/2007 Prática Docentes: António Vítor Almeida Campos Carlos Manuel de Freitas Lázaro João Andrade Nunes 1/7 PRÁTICA (13 valores) Exercício n.º 1 Os sujeitos passivos

Exame de Ano Lectivo 2006/2007 30/06/2007 Prática Docentes: António Vítor Almeida Campos Carlos Manuel de Freitas Lázaro João Andrade Nunes 1/7 PRÁTICA (13 valores) Exercício n.º 1 Os sujeitos passivos

Fiscalidade Carga horária: 36 horas

Fiscalidade Carga horária: 36 horas PROGRAMA 1. O Sistema Fiscal Português (1 hora: Sérgio Cruz) 1.1. Os impostos nos orçamentos do Estado 1.2. Evasão e fraude fiscais 1.3. Benefícios fiscais 1.4. Contencioso

Fiscalidade Carga horária: 36 horas PROGRAMA 1. O Sistema Fiscal Português (1 hora: Sérgio Cruz) 1.1. Os impostos nos orçamentos do Estado 1.2. Evasão e fraude fiscais 1.3. Benefícios fiscais 1.4. Contencioso

Exemplos do Simulador Regime Simplificado em IRS

Janeiro 2018 Exemplos do Simulador Regime Simplificado em IRS Para melhor perceção do funcionamento dos simuladores do regime simplificado em IRS, fazemos um breve resumo das alterações que foram introduzidas

Janeiro 2018 Exemplos do Simulador Regime Simplificado em IRS Para melhor perceção do funcionamento dos simuladores do regime simplificado em IRS, fazemos um breve resumo das alterações que foram introduzidas

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS

MÓDULO: IVA Imposto sobre Valor Acrescentado Direito Fiscal FORMADORA: Dr. Vitor Murta TRABALHO: Os Impostos (Noções básicas) IVA (Noções básicas) OS IMPOSTOS CONCEITO DE IMPOSTO O imposto é uma prestação

MÓDULO: IVA Imposto sobre Valor Acrescentado Direito Fiscal FORMADORA: Dr. Vitor Murta TRABALHO: Os Impostos (Noções básicas) IVA (Noções básicas) OS IMPOSTOS CONCEITO DE IMPOSTO O imposto é uma prestação

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

PASSAPORTE PARA ANGOLA

PASSAPORTE PARA ANGOLA Ana Pinelas Pinto 17 e 18 de Fevereiro 2011 17 e 18 de Fevereiro 2011 Imposto Predial Urbano Sisa Imposto de Consumo Imposto do Selo Imposto Predial Urbano Incidência objectiva Rendimentos

PASSAPORTE PARA ANGOLA Ana Pinelas Pinto 17 e 18 de Fevereiro 2011 17 e 18 de Fevereiro 2011 Imposto Predial Urbano Sisa Imposto de Consumo Imposto do Selo Imposto Predial Urbano Incidência objectiva Rendimentos

Obrigações Fiscais e a relação com o Estado

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

Como fazer o IRS? 10 MARÇO DE 2012

Como fazer o IRS? 10 MARÇO DE 2012 Incidência do IRS O IRS incide sobre os rendimentos obtidos por pessoas singulares RESIDENTES São tributados pela globalidade dos rendimentos obtidos (em Portugal e

Como fazer o IRS? 10 MARÇO DE 2012 Incidência do IRS O IRS incide sobre os rendimentos obtidos por pessoas singulares RESIDENTES São tributados pela globalidade dos rendimentos obtidos (em Portugal e

Código de Contas (SNC):

:") Código de Contas (SNC): 1 MEIOS FINANCEIROS LÍQUIDOS * 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros * 141 Derivados 1411 Potencialmente favoráveis 1412

Código de Contas (SNC): 1 MEIOS FINANCEIROS LÍQUIDOS * 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros * 141 Derivados 1411 Potencialmente favoráveis 1412

79/V/98. (Objecto. IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

BOLETIM INFORMATIVO NOVO REGIME SIMPLIFICADO DE I.R.S NOVO REGIME PARA A SEGURANÇA SOCIAL TRABALHADORES INDEPENDENTES 2019

Departamento: Fiscalidade e Segurança Social BOLETIM INFORMATIVO 13 de Março de 2018 NOVO REGIME SIMPLIFICADO DE I.R.S. 2018 NOVO REGIME PARA A SEGURANÇA SOCIAL TRABALHADORES INDEPENDENTES 2019 Pedro Moreira

Departamento: Fiscalidade e Segurança Social BOLETIM INFORMATIVO 13 de Março de 2018 NOVO REGIME SIMPLIFICADO DE I.R.S. 2018 NOVO REGIME PARA A SEGURANÇA SOCIAL TRABALHADORES INDEPENDENTES 2019 Pedro Moreira

QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS. Imposto Base de incidência Taxa

SISTEMA TRIBUTÁRIO QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS Imposto Base de incidência Taxa Imposto único sobre o Rendimento das Pessoas Singulares (IUR- PS) Contribuições para segurança social

SISTEMA TRIBUTÁRIO QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS Imposto Base de incidência Taxa Imposto único sobre o Rendimento das Pessoas Singulares (IUR- PS) Contribuições para segurança social

Outros temas fiscais tratados no Orçamento do Estado para Audit Tax Advisory Consulting

Outros temas fiscais tratados no Orçamento do Estado para 2012 Audit Tax Advisory Consulting O RERT III aplica-se aos elementos patrimoniais que não se encontrem no território português, em 31 de Dezembro

Outros temas fiscais tratados no Orçamento do Estado para 2012 Audit Tax Advisory Consulting O RERT III aplica-se aos elementos patrimoniais que não se encontrem no território português, em 31 de Dezembro

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de julho 2018 e anexos. IRS: Envio da Declaração Mensal de Remunerações, por transmissão

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de julho 2018 e anexos. IRS: Envio da Declaração Mensal de Remunerações, por transmissão

REGIME SIMPLIFICADO. (Art.ºs 86.º-A e 86.º-B do CIRC) Rendimentos .., .., .., .., Acréscimo por não reinvestimento (art.º 86.º-B, n.

Rendimentos .., .., .., .., Acréscimo por não reinvestimento (art.º 86.º-B, n.") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS REGIME SIMPLIFICADO (Art.ºs 86.º-A e 86.º-B do CIRC) 01 N.º DE IDENTIFICAÇÃO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS REGIME SIMPLIFICADO (Art.ºs 86.º-A e 86.º-B do CIRC) 01 N.º DE IDENTIFICAÇÃO

CONSULTORIA FISCAL IRS - ABATIMENTOS E DEDUÇÕES AOS RENDIMENTOS DE 2012

CONSULTORIA FISCAL IRS - ABATIMENTOS E DEDUÇÕES AOS RENDIMENTOS DE 2012 ABATIMENTOS Dedução específica do trabalho dependente (Art.º 25.º do CIRS): 72% de 12 vezes o valor do IAS ou o valor das contribuições

CONSULTORIA FISCAL IRS - ABATIMENTOS E DEDUÇÕES AOS RENDIMENTOS DE 2012 ABATIMENTOS Dedução específica do trabalho dependente (Art.º 25.º do CIRS): 72% de 12 vezes o valor do IAS ou o valor das contribuições

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA ECONOMIA, GESTÃO, FINANÇAS E MAEG

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA ECONOMIA, GESTÃO, FINANÇAS E MAEG CONTABILIDADE GERAL I CADERNO DE EXERCÍCIOS - II IVA Investimentos Exercício

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA ECONOMIA, GESTÃO, FINANÇAS E MAEG CONTABILIDADE GERAL I CADERNO DE EXERCÍCIOS - II IVA Investimentos Exercício

Fiscalidade IRS-IRC. Exercícios de Aplicação

Fiscalidade IRS-IRC Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 - IRS Pretende-se o preenchimento da declaração de IRS com os seguintes dados: Agregado familiar: Pai, mãe e três filhos dependentes,

Fiscalidade IRS-IRC Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 - IRS Pretende-se o preenchimento da declaração de IRS com os seguintes dados: Agregado familiar: Pai, mãe e três filhos dependentes,

nota à 10.ª edição 5 abreviaturas e siglas 7 bibliografia geral 11 algumas citações e observações 21

nota à 10.ª edição 5 abreviaturas e siglas 7 bibliografia geral 11 algumas citações e observações 21 introdução NOÇÃO, OBJECTO E ÂMBITO DO DIREITO FISCAL 25 1. Direito financeiro, direito tributário e

nota à 10.ª edição 5 abreviaturas e siglas 7 bibliografia geral 11 algumas citações e observações 21 introdução NOÇÃO, OBJECTO E ÂMBITO DO DIREITO FISCAL 25 1. Direito financeiro, direito tributário e

Grupo I. Exame de Fiscalidade Portuguesa (A que se refere alínea f) do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) VERSÃO A

do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) VERSÃO A") Exame de Fiscalidade Portuguesa (A que se refere alínea f) do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) 15/Outubro/2005 VERSÃO A Grupo I 1. A aquisição por parte de uma pessoa singular

Exame de Fiscalidade Portuguesa (A que se refere alínea f) do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) 15/Outubro/2005 VERSÃO A Grupo I 1. A aquisição por parte de uma pessoa singular

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ATIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM MUITO IMPORTANTE 1 - VENDAS DE MERCADORIAS D137 2 - VENDAS

MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM MUITO IMPORTANTE 1 - VENDAS DE MERCADORIAS D137 2 - VENDAS

LIGA DOS AMIGOS DO HOSPITAL DE PULIDO VALENTE. A Direção

BALANÇO EM 31 DE DEZEMBRO DE 2017 RÚBRICAS ACTIVO NOTAS Contribuinte: 502901314 Moeda: DATAS 31 DEZ 2017 31 DEZ 2016 Ativo não corrente Ativos fixos tangíveis 5 315,35 Ativos intangíveis 6 112 294,22 Investimentos

BALANÇO EM 31 DE DEZEMBRO DE 2017 RÚBRICAS ACTIVO NOTAS Contribuinte: 502901314 Moeda: DATAS 31 DEZ 2017 31 DEZ 2016 Ativo não corrente Ativos fixos tangíveis 5 315,35 Ativos intangíveis 6 112 294,22 Investimentos

Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados R. L. Rua Castilho, n.º 67-2º andar * Lisboa Tel:

A Global Lawyers, Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados Sociedade de Advogados, R. L. resulta da fusão de vontades de vários profissionais com vasto curriculum

A Global Lawyers, Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados Sociedade de Advogados, R. L. resulta da fusão de vontades de vários profissionais com vasto curriculum

POC CÓDIGO DE CONTAS

POC CÓDIGO DE CONTAS Classe 1 - Disponibilidades 11 - Caixa*: 111 - Caixa A. 112 - Caixa B. 119 - Transferências de caixa*. 12 - Depósitos à ordem*: 13 - Depósitos a prazo*: 14 - Outros depósitos bancários*:

POC CÓDIGO DE CONTAS Classe 1 - Disponibilidades 11 - Caixa*: 111 - Caixa A. 112 - Caixa B. 119 - Transferências de caixa*. 12 - Depósitos à ordem*: 13 - Depósitos a prazo*: 14 - Outros depósitos bancários*:

O IRS no Orçamento do Estado para Audit Tax Advisory Consulting

Audit Tax Advisory Consulting Tributação "Subsídio de Refeição" Tributado na parte que exceder em 50% o limite legal ou 70% se for atribuído através de vales de refeição Tributado na parte que exceder

Audit Tax Advisory Consulting Tributação "Subsídio de Refeição" Tributado na parte que exceder em 50% o limite legal ou 70% se for atribuído através de vales de refeição Tributado na parte que exceder

COMPRANDO IMÓVEIS EM PORTUGAL

COMPRANDO IMÓVEIS EM PORTUGAL Aspectos Jurídicos e Tributários ESPECIALISTA IMOBILÁRIO EUROPEU Comprar imóveis em Portugal é um processo relativamente simples e direto. Quando comparada a alguns dos países

COMPRANDO IMÓVEIS EM PORTUGAL Aspectos Jurídicos e Tributários ESPECIALISTA IMOBILÁRIO EUROPEU Comprar imóveis em Portugal é um processo relativamente simples e direto. Quando comparada a alguns dos países

Instituto Politécnico de Tomar. Escola Superior de Gestão de Tomar. Fiscalidade (SEBENTA Nº 3) Caderno de exercícios práticos IRS

Caderno de exercícios práticos IRS") Instituto Politécnico de Tomar Escola Superior de Gestão de Tomar Fiscalidade (SEBENTA Nº 3) Caderno de exercícios práticos IRS 4º Ano de Administração Pública Docente: Marco Freire Ano lectivo: 2005/2006

Instituto Politécnico de Tomar Escola Superior de Gestão de Tomar Fiscalidade (SEBENTA Nº 3) Caderno de exercícios práticos IRS 4º Ano de Administração Pública Docente: Marco Freire Ano lectivo: 2005/2006

Setembro de 2015 IMPOSTO PREDIAL URBANO

Setembro de 2015 IMPOSTO PREDIAL URBANO Âmbito da territorialidade Imposto Predial Urbano (IPU) incide sobre a renda dos prédios urbanos arrendados ou sobre a sua detenção quando não arrendados: No caso

Setembro de 2015 IMPOSTO PREDIAL URBANO Âmbito da territorialidade Imposto Predial Urbano (IPU) incide sobre a renda dos prédios urbanos arrendados ou sobre a sua detenção quando não arrendados: No caso

Compreender o mecanismo de cálculo do IVA, identificando as operações tributáveis e os sujeitos passivos;

FISCALIDADE [12115] GERAL Ano Letivo: 201718 Grupo Disciplinar: Fiscalidade ECTS: 5,0 Regime: D Semestre: S2 OBJETIVOS Esta unidade curricular oferece uma cobertura abrangente das questões fiscais relacionadas

FISCALIDADE [12115] GERAL Ano Letivo: 201718 Grupo Disciplinar: Fiscalidade ECTS: 5,0 Regime: D Semestre: S2 OBJETIVOS Esta unidade curricular oferece uma cobertura abrangente das questões fiscais relacionadas

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: FISCALIDADE. COORDENADOR: Prof. Dr. Américo Brás Carlos ÁREA CIENTÍFICA: CONTABILIDADE

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: FISCALIDADE COORDENADOR: Prof. Dr. Américo Brás Carlos ÁREA CIENTÍFICA: CONTABILIDADE LICENCIATURA EM GESTÃO ANO LECTIVO 2006/2007 A - DESCRIÇÃO A parte

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: FISCALIDADE COORDENADOR: Prof. Dr. Américo Brás Carlos ÁREA CIENTÍFICA: CONTABILIDADE LICENCIATURA EM GESTÃO ANO LECTIVO 2006/2007 A - DESCRIÇÃO A parte

GASTOS NÃO FISCALMENTE DEDUTÍVEIS

FISCALIDADE GASTOS NÃO FISCALMENTE DEDUTÍVEIS Docente: Margarida Ramos Pereira Discentes: 38202 David Silva 35340 Gonçalo de Sá GB 1 38191 Mariana Costa 38247 Patrícia Simplício 2 de Maio de 2012 Artigo

FISCALIDADE GASTOS NÃO FISCALMENTE DEDUTÍVEIS Docente: Margarida Ramos Pereira Discentes: 38202 David Silva 35340 Gonçalo de Sá GB 1 38191 Mariana Costa 38247 Patrícia Simplício 2 de Maio de 2012 Artigo

Instituto Politécnico de Tomar. Escola Superior de Gestão de Tomar

Instituto Politécnico de Tomar Escola Superior de Gestão de Tomar Frequência de Fiscalidade I Auditoria e Fiscalidade Gestão de Empresas 15/01/2008 Informações: O aluno dispõe de 02H:00M mais 30M de tolerância

Instituto Politécnico de Tomar Escola Superior de Gestão de Tomar Frequência de Fiscalidade I Auditoria e Fiscalidade Gestão de Empresas 15/01/2008 Informações: O aluno dispõe de 02H:00M mais 30M de tolerância

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE DEZEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de outubro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE DEZEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de outubro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

C N C. Indice 11 - CÓDIGO DE CONTAS CLASSE 1 - DISPONIBILIDADES 11 - CÓDIGO DE CONTAS...1

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

Orçamento do Estado para Principais Medidas Fiscais

Orçamento do Estado para 2013 Principais Medidas Fiscais Imposto Rendimento Pessoas Singulares (IRS) Taxas Gerais O número de escalões de IRS é reduzido de 8 para 5, enquanto as taxas de tributação são

Orçamento do Estado para 2013 Principais Medidas Fiscais Imposto Rendimento Pessoas Singulares (IRS) Taxas Gerais O número de escalões de IRS é reduzido de 8 para 5, enquanto as taxas de tributação são

C N 2 - CÓDIGO DE CONTAS

o m i s s ã o 1 MEIOS FINANEIROS LÍQUIDOS * 11 aixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Instrumentos financeiros * 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente desfavoráveis

o m i s s ã o 1 MEIOS FINANEIROS LÍQUIDOS * 11 aixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Instrumentos financeiros * 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente desfavoráveis

CLASSIFICAÇÃO ORÇAMENTAL E PATRIMONIAL DO POCAL, APROVADO PELO DECRETO-LEI N.º 54-A/99, DE 22 DE FEVEREIRO

Classe 0 Contas do controlo orçamental e de ordem* 01 Orçamento Exercício corrente* 02 Despesas 021 Dotações iniciais* 022 Modificações orçamentais* 0221 Transferências de dotações 02211 Reforços* 02212

Classe 0 Contas do controlo orçamental e de ordem* 01 Orçamento Exercício corrente* 02 Despesas 021 Dotações iniciais* 022 Modificações orçamentais* 0221 Transferências de dotações 02211 Reforços* 02212

FISCALIDADE DE EMPRESA II

FISCALIDADE DE EMPRESA II Módulo 3 Ano 2006 Carlos Manuel Freitas Lázaro 1 CATEGORIA B - IRS RENDIMENTOS EMPRESARIAIS E PROFISSIONAIS Artº 3, CIRS Rendimentos sujeitos Categoria B: Actividade comercial,

FISCALIDADE DE EMPRESA II Módulo 3 Ano 2006 Carlos Manuel Freitas Lázaro 1 CATEGORIA B - IRS RENDIMENTOS EMPRESARIAIS E PROFISSIONAIS Artº 3, CIRS Rendimentos sujeitos Categoria B: Actividade comercial,

Exame de. Ano Lectivo 2005/ /01/2006. Prática

Instituto Politécnica de Viseu Exame de Ano Lectivo 2005/2006 21/01/2006 Prática Docentes: António Vítor Almeida Campos Carlos Manuel de Freitas Lázaro João Andrade Nunes 1/1 I @'>Pedidos: 1) Preencha

Instituto Politécnica de Viseu Exame de Ano Lectivo 2005/2006 21/01/2006 Prática Docentes: António Vítor Almeida Campos Carlos Manuel de Freitas Lázaro João Andrade Nunes 1/1 I @'>Pedidos: 1) Preencha

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Fiscalidade (Lei do OE n.º 55-A/2010 de 31 de Dezembro)

") Fiscalidade 2011 (Lei do OE 2011 - n.º 55-A/2010 de 31 de Dezembro) 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde

Fiscalidade 2011 (Lei do OE 2011 - n.º 55-A/2010 de 31 de Dezembro) 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde

ATIVIDADE EMPRESARIAL E OU PROFISSIONAL

ATIVIDADE EMPRESARIAL E OU PROFISSIONAL Dilema o exercício da atividade: Singular? Coletiva? Com a escassez de informação é uma decisão difícil! José Almas_2015/2016 1 FORMA JURÍDICA Individualmente Como

ATIVIDADE EMPRESARIAL E OU PROFISSIONAL Dilema o exercício da atividade: Singular? Coletiva? Com a escassez de informação é uma decisão difícil! José Almas_2015/2016 1 FORMA JURÍDICA Individualmente Como

IPV/ EST Viseu- Exame depiscalidade deempresas11- Julho2005. Exame de. Fiscalidade de Empresas 11. Gestão de Empresas. Contabilidade e Administração

/M'!~wJ PV/ EST Viseu- Exame depiscalidade deempresas11- Julho2005 Exame de Fiscalidade de Empresas 11 Gestão de Empresas Contabilidade e Administração Ano Lectivo 2004/2005 09/07/2005 Parte Prática Docentes:

/M'!~wJ PV/ EST Viseu- Exame depiscalidade deempresas11- Julho2005 Exame de Fiscalidade de Empresas 11 Gestão de Empresas Contabilidade e Administração Ano Lectivo 2004/2005 09/07/2005 Parte Prática Docentes:

CASOS PRÁTICOS - IMT

CASOS PRÁTICOS - IMT NOTA Todos os casos apresentados são da autoria dos formadores-autores da formação para TATA As propostas de resolução são da minha autoria e não estão validas pela AT CONTRATOS PROMESSA

CASOS PRÁTICOS - IMT NOTA Todos os casos apresentados são da autoria dos formadores-autores da formação para TATA As propostas de resolução são da minha autoria e não estão validas pela AT CONTRATOS PROMESSA

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2018

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2018 Até 10/01/2018 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2018 Até 10/01/2018 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2017

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2017 Até 10/01/2017 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2017 Até 10/01/2017 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

Grupo I Múltipla Escolha

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

ORÇAMENTO DO ESTADO PARA 2017 CRIA NOVO IMPOSTO ADICIONAL AO IMI

INFORMAÇÃO DEZEMBRO 7 2016 INFORMAÇÃO ABRIL 2 2016 ORÇAMENTO DO ESTADO PARA 2017 CRIA NOVO IMPOSTO ADICIONAL AO IMI O OE2017 cria um novo imposto no âmbito do Código do IMI, o designado adicional ao IMI

INFORMAÇÃO DEZEMBRO 7 2016 INFORMAÇÃO ABRIL 2 2016 ORÇAMENTO DO ESTADO PARA 2017 CRIA NOVO IMPOSTO ADICIONAL AO IMI O OE2017 cria um novo imposto no âmbito do Código do IMI, o designado adicional ao IMI

O Orçamento do Estado Fevereiro de 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

Getting to the point. Concretização de autorização legislativa para alterações em matéria de Imposto do Selo, IUC, IVA, IRS, IRC e IMI

Tax News Flash n.º9/2016 1 de Agosto de 2016 Getting to the point Concretização de autorização legislativa para alterações em matéria de Imposto do Selo, IUC, IVA, IRS, IRC e IMI No uso da autorização

Tax News Flash n.º9/2016 1 de Agosto de 2016 Getting to the point Concretização de autorização legislativa para alterações em matéria de Imposto do Selo, IUC, IVA, IRS, IRC e IMI No uso da autorização

Câmara dos Técnicos Oficiais de Contas (CTOC) Formação à Distância

Formação à Distância") Câmara dos Técnicos Oficiais de Contas (CTOC) Formação à Distância CURSO DIS0808 Curso: Impostos sobre o Património IMT, IMI e IS 1- OBJECTIVOS : O curso Impostos sobre o Património IMT IMI e IS tem como

Câmara dos Técnicos Oficiais de Contas (CTOC) Formação à Distância CURSO DIS0808 Curso: Impostos sobre o Património IMT, IMI e IS 1- OBJECTIVOS : O curso Impostos sobre o Património IMT IMI e IS tem como

IRS (Lei n.º 66-B/2012 de 31 de Dezembro) SEGUROS DE VIDA

SEGUROS DE VIDA") IRS 2013 (Lei n.º 66-B/2012 de 31 de Dezembro) SEGUROS DE VIDA 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde que

IRS 2013 (Lei n.º 66-B/2012 de 31 de Dezembro) SEGUROS DE VIDA 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde que

Ficha de Unidade Curricular (FUC) de Fiscalidade Internacional

de Fiscalidade Internacional") INSTITUTO POLITÉCNICO DE COIMBRA INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÂO DE COIMBRA Aprovação do Conselho Pedagógico 4/4/2017 Aprovação do Conselho Técnico-Científico 19/4/2017 Ficha de Unidade

INSTITUTO POLITÉCNICO DE COIMBRA INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÂO DE COIMBRA Aprovação do Conselho Pedagógico 4/4/2017 Aprovação do Conselho Técnico-Científico 19/4/2017 Ficha de Unidade

N O V A S A L T E R A Ç Õ E S F I S C A I S ( D E C R E T O - L E I N. º 4 1 / , D E 1 D E A G O S T O )

") i N º 2 2 / 1 6 N O V A S A L T E R A Ç Õ E S F I S C A I S ( D E C R E T O - L E I N. º 4 1 / 2 0 1 6, D E 1 D E A G O S T O ) ENQUADRAMENTO Entrou em vigor, dia 2 de Agosto, o Decreto- Lei n.º 41/2016,

i N º 2 2 / 1 6 N O V A S A L T E R A Ç Õ E S F I S C A I S ( D E C R E T O - L E I N. º 4 1 / 2 0 1 6, D E 1 D E A G O S T O ) ENQUADRAMENTO Entrou em vigor, dia 2 de Agosto, o Decreto- Lei n.º 41/2016,

SEGUROS DE VIDA IRS 2018

SEGUROS DE VIDA IRS 2018 (Lei n.º 114/2017 de 29 de dezembro) generali.pt 2 IRS 2018 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

SEGUROS DE VIDA IRS 2018 (Lei n.º 114/2017 de 29 de dezembro) generali.pt 2 IRS 2018 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

Caderno de Exercícios Práticos. Imposto sobre o Rendimento. das Pessoas Singulares (IRS)

") INSTITUTO POLITÉCNICO DE LEIRIA ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO Caderno de Exercícios Práticos Imposto sobre o Rendimento das Pessoas Singulares (IRS) UC: Fiscalidade Empresarial Curso: Gestão Docentes:

INSTITUTO POLITÉCNICO DE LEIRIA ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO Caderno de Exercícios Práticos Imposto sobre o Rendimento das Pessoas Singulares (IRS) UC: Fiscalidade Empresarial Curso: Gestão Docentes:

Lei n.º 83-C/2013, de 31 de dezembro

Lei n.º 83-C/2013, de 31 de dezembro A Assembleia da República decreta, nos termos da alínea g) do artigo 161.º da Constituição, o seguinte: ( ) Artigo 171.º Alteração ao Código dos Regimes Contributivos

Lei n.º 83-C/2013, de 31 de dezembro A Assembleia da República decreta, nos termos da alínea g) do artigo 161.º da Constituição, o seguinte: ( ) Artigo 171.º Alteração ao Código dos Regimes Contributivos

A Renúncia à isenção do IVA nas Actividades Imobiliárias

Universidade Católica Portuguesa Faculdade de Direito Escola de Lisboa A Renúncia à isenção do IVA nas Actividades Imobiliárias 26-05-2009 Angelina Silva 1 A Renúncia à isenção do IVA nas Actividades Imobiliárias

Universidade Católica Portuguesa Faculdade de Direito Escola de Lisboa A Renúncia à isenção do IVA nas Actividades Imobiliárias 26-05-2009 Angelina Silva 1 A Renúncia à isenção do IVA nas Actividades Imobiliárias

ANEXO B DECLARAÇÃO MODELO 22

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

IVA no Sector Petrolífero

IVA no Sector Petrolífero 2019 Imposto sobre o Valor Acrescentado (IVA) Índice 1. Regime Jurídico das Facturas e Documentos Equivalentes 2. Regimes de Tributação do IVA 3. Regime do IVA no Sector Petrolífero

IVA no Sector Petrolífero 2019 Imposto sobre o Valor Acrescentado (IVA) Índice 1. Regime Jurídico das Facturas e Documentos Equivalentes 2. Regimes de Tributação do IVA 3. Regime do IVA no Sector Petrolífero

Circular. Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Parte Prática. Exame de Recurso. Fiscalidade de Empresa 11 17/09/200$ Gestão de Empresas - Contabilidade e Administração. Ano Lectivo 2004/2005

~.... IPV/EST Viseu-Exame depiscalidadedeempresa11- Prática- Setembro2005 I~wJ. Gestão de Empresas - Contabilidade e Administração Exame de Recurso Fiscalidade de Empresa 11 Gestão de Empresas Contabilidade

~.... IPV/EST Viseu-Exame depiscalidadedeempresa11- Prática- Setembro2005 I~wJ. Gestão de Empresas - Contabilidade e Administração Exame de Recurso Fiscalidade de Empresa 11 Gestão de Empresas Contabilidade

Como constituir uma cooperativa?

Como constituir uma cooperativa? Princípios cooperativos: 1. Adesão voluntária e livre: As cooperativas são organizações voluntárias, abertas a todas as pessoas aptas a utilizar os seus serviços e dispostas

Como constituir uma cooperativa? Princípios cooperativos: 1. Adesão voluntária e livre: As cooperativas são organizações voluntárias, abertas a todas as pessoas aptas a utilizar os seus serviços e dispostas

FISCALIDADE DE EMPRESA II

FISCALIDADE DE EMPRESA II Questionário Ano 2006 Carlos Manuel Freitas Lázaro 1 1. É tributado como rendimento da categoria B: A) A indemnização paga pela companhia de seguros a empresário em nome individual,

FISCALIDADE DE EMPRESA II Questionário Ano 2006 Carlos Manuel Freitas Lázaro 1 1. É tributado como rendimento da categoria B: A) A indemnização paga pela companhia de seguros a empresário em nome individual,

Identificação do Aluno:

INSTITUTO POLITÉCNICO DO PORTO INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Tributação das Sociedades e do Consumo Ano Lectivo de 2011/2012 Exame Época de Recurso 1 de Fevereiro de 2012 Duração:

INSTITUTO POLITÉCNICO DO PORTO INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Tributação das Sociedades e do Consumo Ano Lectivo de 2011/2012 Exame Época de Recurso 1 de Fevereiro de 2012 Duração:

Introdução de ajustamentos nos escalões de rendimentos para aplicação das taxas marginais de imposto.

Guia Fiscal IRS 2017 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo Novo Banco, em vigor após a publicação da Lei do Orçamento do Estado (OE) para 2017 -

Guia Fiscal IRS 2017 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo Novo Banco, em vigor após a publicação da Lei do Orçamento do Estado (OE) para 2017 -

CEJ - Seminário sobre Arrendamento Urbano

CEJ - Seminário sobre Arrendamento Urbano Arrendamento e Direito Fiscal Paula Rosado Pereira Professora da Faculdade de Direito da Universidade de Lisboa 15 de abril de 2016 Tributação em IRS dos rendimentos

CEJ - Seminário sobre Arrendamento Urbano Arrendamento e Direito Fiscal Paula Rosado Pereira Professora da Faculdade de Direito da Universidade de Lisboa 15 de abril de 2016 Tributação em IRS dos rendimentos

Grupo I Múltipla Escolha

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

I - QUESTÃO APRESENTADA

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al.s 29) e 30) do art. 9.º; DL 21/2007, de 29/01 Assunto: Operações imobiliárias Inexistência de condições para efeitos de aplicação da Renuncia à isenção, por despacho

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al.s 29) e 30) do art. 9.º; DL 21/2007, de 29/01 Assunto: Operações imobiliárias Inexistência de condições para efeitos de aplicação da Renuncia à isenção, por despacho

PROSPECTO SIMPLIFICADO (actualizado a 07 de Abril de 2009) Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003

Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003") Zurich Companhia de Seguros Vida, S.A. PROSPECTO SIMPLIFICADO (actualizado a 07 de Abril de 2009) Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003 Empresa de Seguros Entidades Comercializadoras

Zurich Companhia de Seguros Vida, S.A. PROSPECTO SIMPLIFICADO (actualizado a 07 de Abril de 2009) Solução MultiFundos Zurich, constituído em 29 de Dezembro de 2003 Empresa de Seguros Entidades Comercializadoras

Contabilidade Geral. 1. Fundamentos da contabilidade Financeira. 2. Normalização contabilística. 3. Estrutura conceptual da contabilidade financeira

Contabilidade Geral 1. Fundamentos da contabilidade Financeira 1.1. A contabilidade financeira 1.1.1. Conceito e divisões da Contabilidade 1.1.2. A importância da informação financeira para a tomada de

Contabilidade Geral 1. Fundamentos da contabilidade Financeira 1.1. A contabilidade financeira 1.1.1. Conceito e divisões da Contabilidade 1.1.2. A importância da informação financeira para a tomada de

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

2 Código de Contas. Ajustamentos ao Código de Contas para as ESNL

2 Código de Contas 1 MEIOS FINANCEIROS LÍQUIDOS * 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros * 14 Outros 141 Derivados 1411 Potencialmente favoráveis

2 Código de Contas 1 MEIOS FINANCEIROS LÍQUIDOS * 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros * 14 Outros 141 Derivados 1411 Potencialmente favoráveis

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL MAIO 2018

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL MAIO 2018 Até 10/05/2018 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL MAIO 2018 Até 10/05/2018 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

IVA - Regras de localização nas prestações de serviços Artigo 6º, nºs 6 a 13

IVA - Regras de localização nas prestações de serviços Artigo 6º, nºs 6 a 13 1 NAS PRESTAÇÕES DE SERVIÇOS Regras gerais de localização das prestações de serviços a) Efetuadas a sujeitos passivos o lugar

IVA - Regras de localização nas prestações de serviços Artigo 6º, nºs 6 a 13 1 NAS PRESTAÇÕES DE SERVIÇOS Regras gerais de localização das prestações de serviços a) Efetuadas a sujeitos passivos o lugar

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017. Alterações para Código Impostos sobre Património

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS)

") Outubro/2012 PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS) Como tem sido veiculado na imprensa, a Proposta de Orçamento de Estado para 2013 que hoje começa a ser

Outubro/2012 PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS) Como tem sido veiculado na imprensa, a Proposta de Orçamento de Estado para 2013 que hoje começa a ser

Fiscalidade (Lei do OE n.º 64-B/2011 de 30 de Dezembro)

") Fiscalidade 2012 (Lei do OE 2012 - n.º 64-B/2011 de 30 de Dezembro) 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde

Fiscalidade 2012 (Lei do OE 2012 - n.º 64-B/2011 de 30 de Dezembro) 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde

Curso de Especialização Novo Regime IVA em Angola ANGOLA CABO-VERDE MOÇAMBIQUE PORTUGAL SÃO TOMÉ E PRÍNCIPE

Curso de Especialização Novo Regime IVA em Angola Duração Total 40 Horas Das 08h00 às 16h00 Objetivos Gerais: Este curso é dirigido a todos os profissionais que querem adquirir conhecimentos no novo regime

Curso de Especialização Novo Regime IVA em Angola Duração Total 40 Horas Das 08h00 às 16h00 Objetivos Gerais: Este curso é dirigido a todos os profissionais que querem adquirir conhecimentos no novo regime

Balancete Geral Resultado Liquido/2017

1 11 Caixa 271,722.26 269,064.72 2,657.54 111 Caixa 271,722.26 269,064.72 2,657.54 12 Depósitos à ordem 463,309.46 418,154.83 45,154.63 1201 CGD - 0354024740430 444,871.73 402,161.99 42,709.74 1202 CGD

1 11 Caixa 271,722.26 269,064.72 2,657.54 111 Caixa 271,722.26 269,064.72 2,657.54 12 Depósitos à ordem 463,309.46 418,154.83 45,154.63 1201 CGD - 0354024740430 444,871.73 402,161.99 42,709.74 1202 CGD

PERÍODO DE TRIBUTAÇÃO 02 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB. ESTÁVEL IDENTIFICAÇÃO E CARACTERIZAÇÃO DO SUJEITO PASSIVO TIPO DE SUJEITO PASSIVO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO D E RENDIMENTOS 0 DESIGNAÇÃO 0 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB ESTÁVEL SERVIÇO DE FINANÇAS CÓDIGO IRC MODELO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO D E RENDIMENTOS 0 DESIGNAÇÃO 0 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB ESTÁVEL SERVIÇO DE FINANÇAS CÓDIGO IRC MODELO

CONTABILIDADE (NíVEIS 1,2 E 3) Curso Geral de Contabilidade

Curso Geral de Contabilidade") CONTABILIDADE (NíVEIS 1,2 E 3) Curso Geral de Contabilidade Duração: 8 dias Tipologia: Curso Presencial Para quem?: Colaboradores dos Departamentos de Contabilidade, Financeiro e Controlo de Gestão. Secretárias

CONTABILIDADE (NíVEIS 1,2 E 3) Curso Geral de Contabilidade Duração: 8 dias Tipologia: Curso Presencial Para quem?: Colaboradores dos Departamentos de Contabilidade, Financeiro e Controlo de Gestão. Secretárias

NOTA FISCAL. Oferta Pública de Venda de Ações (OPV) da

da") NOTA FISCAL Oferta Pública de Venda de Ações (OPV) da EMPRESA GERAL DO FOMENTO, S.A. (OU «EGF») representativas de 5% do capital social reservada a Trabalhadores da EGF e respectivas participadas, a saber

NOTA FISCAL Oferta Pública de Venda de Ações (OPV) da EMPRESA GERAL DO FOMENTO, S.A. (OU «EGF») representativas de 5% do capital social reservada a Trabalhadores da EGF e respectivas participadas, a saber

Curso de Especialização Novo Regime IVA em Angola ANGOLA CABO-VERDE MOÇAMBIQUE PORTUGAL SÃO TOMÉ E PRÍNCIPE CAOMZ22

Curso de Especialização Novo Regime IVA em Angola Duração Total 40 Horas Das 08h00 às 17h00 Destinatários Profissionais que exerçam funções nas áreas da contabilidade e fiscalidade que pretendam atualizar

Curso de Especialização Novo Regime IVA em Angola Duração Total 40 Horas Das 08h00 às 17h00 Destinatários Profissionais que exerçam funções nas áreas da contabilidade e fiscalidade que pretendam atualizar

IMPRENSA NACIONAL DE MOÇAMBIQUE, E.P. A V I S O

Quarta-feira, 19 de Novembro de 2014 I SÉRIE Número 93 IMPRENSA NACIONAL DE MOÇAMBIQUE, E.P. A V I S O A matéria a publicar no «Boletim da República» deve ser remetida em cópia devidamente autenticada,

Quarta-feira, 19 de Novembro de 2014 I SÉRIE Número 93 IMPRENSA NACIONAL DE MOÇAMBIQUE, E.P. A V I S O A matéria a publicar no «Boletim da República» deve ser remetida em cópia devidamente autenticada,

GUIA COMPRA DE CASA. Comprar casa, nova ou usada, é sempre uma tarefa complexa.

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

Tribunal de Contas ANEXO II. Legislação sobre Benefícios Fiscais

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

ORA newsletter. Resumo Fiscal/Legal Julho de IRC, IRS, IS e Impostos Especiais sobre o Consumo Alterações 2 Revisores e Auditores 6

Assuntos Resumo Fiscal/Legal Julho de 2010 1 IRC, IRS, IS e Impostos Especiais sobre o Consumo Alterações 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL JULHO DE 2010 Ministério das Finanças e da Administração

Assuntos Resumo Fiscal/Legal Julho de 2010 1 IRC, IRS, IS e Impostos Especiais sobre o Consumo Alterações 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL JULHO DE 2010 Ministério das Finanças e da Administração

Exemplos práticos de aplicação da sobretaxa

Descrição do Cenário: Exemplos práticos de aplicação da sobretaxa Sobretaxa Exemplo 1 (Categoria A) Rendimentos tributáveis: Rendimentos de trabalho dependente (Categoria A), auferindo cada sujeito passivo

Descrição do Cenário: Exemplos práticos de aplicação da sobretaxa Sobretaxa Exemplo 1 (Categoria A) Rendimentos tributáveis: Rendimentos de trabalho dependente (Categoria A), auferindo cada sujeito passivo

CÓDIGO DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS E LEGISLAÇÃO CONEXA 237

Índice 5 ÍNDICE CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA 11 CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA (Artigos selecionados) 12 LEI GERAL TRIBUTÁRIA 25 DECRETO-LEI N.º 398/98, DE 17 DE DEZEMBRO (Aprova a lei geral

Índice 5 ÍNDICE CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA 11 CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA (Artigos selecionados) 12 LEI GERAL TRIBUTÁRIA 25 DECRETO-LEI N.º 398/98, DE 17 DE DEZEMBRO (Aprova a lei geral

MOD.3. Peça a sua senha em:

MOD.3 2 008 Envie a declaração de rendimentos pela internet: > É gratuito > É disponibilizada ajuda no preenchimento, evitando erros > Evita filas de espera e deslocações Peça a sua senha em: www.e-financas.gov.pt

MOD.3 2 008 Envie a declaração de rendimentos pela internet: > É gratuito > É disponibilizada ajuda no preenchimento, evitando erros > Evita filas de espera e deslocações Peça a sua senha em: www.e-financas.gov.pt

IMI. Imposto Municipal sobre Imóveis. Cláudia Ferreira

IMI Imposto Municipal sobre Imóveis Cláudia Ferreira 1 O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos) situados em Portugal. É um imposto municipal,

IMI Imposto Municipal sobre Imóveis Cláudia Ferreira 1 O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos) situados em Portugal. É um imposto municipal,

PROPOSTAS DA CTOC PARA ALTERAÇÃO DO ORÇAMENTO DO ESTADO DE 2009.

PROPOSTAS DA CTOC PARA ALTERAÇÃO DO ORÇAMENTO DO ESTADO DE 2009. A Câmara dos Técnicos Oficiais de Contas, no desempenho das funções que lhe estão estatutáriamente atribuídas, tem contacto diário com os

PROPOSTAS DA CTOC PARA ALTERAÇÃO DO ORÇAMENTO DO ESTADO DE 2009. A Câmara dos Técnicos Oficiais de Contas, no desempenho das funções que lhe estão estatutáriamente atribuídas, tem contacto diário com os

A Tributação do Sector Imobiliário em Angola

A Tributação do Sector Imobiliário em Angola CIMLOP - Encontro de Primavera 13-15 de Abril de 2015 São Paulo/Brasil 1. Imposto Predial Urbano - IPU Incidência: Rendimentos de prédios urbanos situados no

A Tributação do Sector Imobiliário em Angola CIMLOP - Encontro de Primavera 13-15 de Abril de 2015 São Paulo/Brasil 1. Imposto Predial Urbano - IPU Incidência: Rendimentos de prédios urbanos situados no

SEGUROS DE VIDA IRS 2016

SEGUROS DE VIDA IRS 2016 (Lei n.º 7 - A/2016 de 30 de Março) generali.pt 2 IRS 2016 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1.

SEGUROS DE VIDA IRS 2016 (Lei n.º 7 - A/2016 de 30 de Março) generali.pt 2 IRS 2016 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1.

DIREITO FISCAL - ESTÁGIO 2011/ 2012 JULHO 2012

DIREITO FISCAL - ESTÁGIO 2011/ 2012 JULHO 2012 António faleceu, no estado de viúvo, em 01 de Janeiro de 2012. Deixou como herdeiros dois filhos. Fez um testamento a favor de seu irmão Carlos, com quem

DIREITO FISCAL - ESTÁGIO 2011/ 2012 JULHO 2012 António faleceu, no estado de viúvo, em 01 de Janeiro de 2012. Deixou como herdeiros dois filhos. Fez um testamento a favor de seu irmão Carlos, com quem

Tributação dos advogados , delegação de Viana do Castelo

Tributação dos advogados 04-03-2015, delegação de Viana do Castelo Introdução Tributação dos advogados: - -advogadode empresa categoriaa - IRS regime simplificado cat. B - IRS Contabilidade organizada

Tributação dos advogados 04-03-2015, delegação de Viana do Castelo Introdução Tributação dos advogados: - -advogadode empresa categoriaa - IRS regime simplificado cat. B - IRS Contabilidade organizada

Pelo Senhor Presidente da Junta de Freguesia foram colocadas as seguintes questões:

ASSUNTO: Da sujeição a tributação, em sede de IRS, dos abonos dos eleitos locais. Da sua comunicação à Autoridade Tributária. Parecer n.º: INF_DAAL_AMM_1977/2019 Data: 25-02-2019 Pelo Senhor Presidente

ASSUNTO: Da sujeição a tributação, em sede de IRS, dos abonos dos eleitos locais. Da sua comunicação à Autoridade Tributária. Parecer n.º: INF_DAAL_AMM_1977/2019 Data: 25-02-2019 Pelo Senhor Presidente

CONSULTORIA FISCAL IRS

CONSULTORIA FISCAL IRS ABATIMENTOS E DEDUÇÕES AOS RENDIMENTOS DE 2006 1. ABATIMENTOS 1.1 Dedução específica do trabalho dependente (Art.º 25.º do CIRS): 72% de 12 vezes o salário mínimo mais elevado ou

CONSULTORIA FISCAL IRS ABATIMENTOS E DEDUÇÕES AOS RENDIMENTOS DE 2006 1. ABATIMENTOS 1.1 Dedução específica do trabalho dependente (Art.º 25.º do CIRS): 72% de 12 vezes o salário mínimo mais elevado ou