GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA GERAL DA RECEITA ESTADUAL

|

|

|

- Martín Vidal Aveiro

- 8 Há anos

- Visualizações:

Transcrição

1 INSTRUÇÃO NORMATIVA Nº 011/2008/GAB/CRE Porto Velho, 28 de outubro de PUBLICADA NO DOE Nº1149, DE CONSOLIDADA ALTERADA PELA INSTRUÇÃO NORMATIVA: Nº 009, de DOE Nº 1217, de Institui os modelos e disciplina a emissão das designações necessárias à execução dos procedimentos fiscais que especifica O COORDENADOR-GERAL DA RECEITA ESTADUAL, no uso de suas atribuições legais; e, CONSIDERANDO o disposto no inciso V do 1º, e 2º, do artigo 843, do RICMS/RO, aprovado pelo decreto nº 8321/98, que determina a necessidade de designação expressa da autoridade competente na fiscalização de estabelecimentos; CONSIDERANDO a necessidade de integração do planejamento e controle da fiscalização; CONSIDERANDO a necessidade de adequar a legislação tributária ao Módulo de Ação Fiscal do SITAFE; CONSIDERANDO, ainda, a necessidade de se acompanhar o comportamento fiscal dos contribuintes, de forma a se verificar o exato cumprimento das obrigações legais e assim dar combate à sonegação fiscal: D E T E R M I N A Art. 1º As atividades de fiscalização, diligência ou perícia junto a sujeito passivo serão realizadas mediante a emissão de designação por autoridade administrativa competente, salvo nos casos de flagrante infracional em operações com mercadorias ou bens em trânsito ou em serviços de transporte intermunicipal ou interestadual em andamento. Parágrafo único. Excetuados os casos de inexigibilidade da designação a que se refere o caput, nos casos de flagrante de infração à legislação tributária em que o retardo do início do procedimento fiscal coloque em risco os interesses da Fazenda Estadual, o Auditor Fiscal de Tributos Estaduais adotará as medidas necessárias para assegurar a comprovação do ilícito no Processo Administrativo Tributário PAT, e em seguida submeterá o procedimento à autoridade competente para emissão da designação necessária, se for o caso. 1

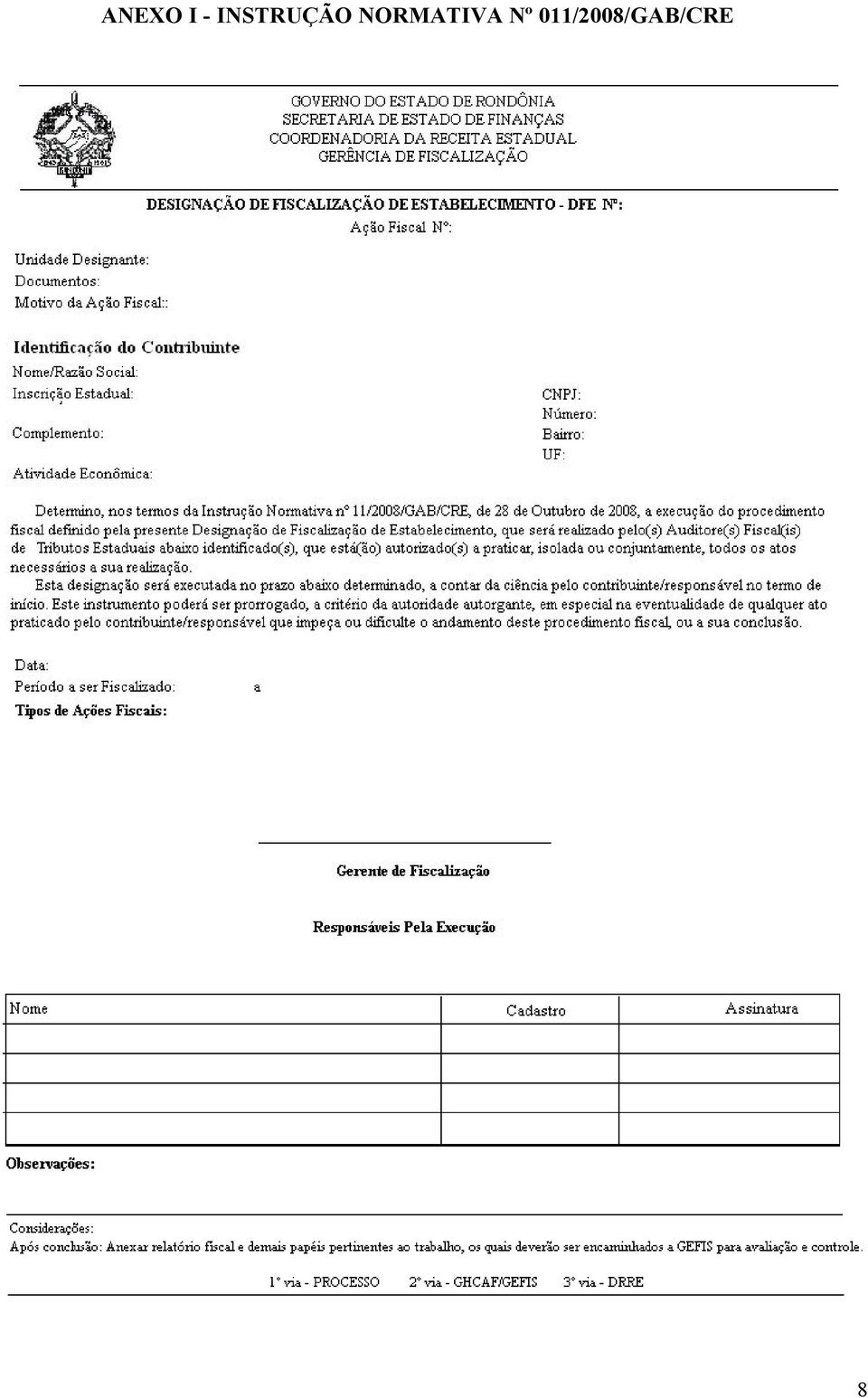

2 Art. 2º A designação a que se refere o artigo 1º corresponderá aos seguintes modelos, conforme o tipo de atividade fiscal a ser desenvolvida: I Designação de Fiscalização de Estabelecimento (DFE), Modelo Anexo I desta Instrução Normativa, emitida pelo Gerente de Fiscalização da Coordenadoria da Receita Estadual; e II Designação de Serviço Fiscal (DSF), Modelo Anexo II desta Instrução Normativa, emitida pelos Delegados Regionais da Receita Estadual ou pelo Gerente de Fiscalização da Coordenadoria da Receita Estadual. Parágrafo único. Nos Postos Fiscais fixos, a Escala de Plantão emitida pelo Sistema Fronteira substitui a Designação de Serviço Fiscal em relação às operações e prestações fiscalizadas nestas unidades. Art. 3º A Designação de Fiscalização de Estabelecimento (DFE) e a Designação de Serviço Fiscal (DSF) conterão, no mínimo: I - a numeração de identificação e controle, que também permitirá ao sujeito passivo identificar e consultar a designação mediante acesso ao sítio eletrônico da Secretaria de Estado de Finanças na Internet; II - os dados identificadores do sujeito passivo, quando a designação for dirigida a sujeito passivo específico; III - a natureza ou tipo do procedimento fiscal a ser executado, conforme artigos 5º e 7º; IV - a data de sua emissão; V - o prazo para a realização do procedimento fiscal; VI - os nomes e as matrículas dos Auditores Fiscais de Tributos Estaduais responsáveis pela execução do serviço; 1º A Designação de Fiscalização de Estabelecimento (DFE) indicará, ainda, o tributo objeto do procedimento fiscal a ser executado, o respectivo período de apuração e o tipo de ação fiscal, observado o modelo aprovado por esta Instrução Normativa. 2º Na hipótese em que infrações apuradas, em relação a tributo contido na designação, também configurarem infrações a normas de outros tributos, estes serão considerados incluídos no procedimento fiscal independentemente de menção expressa. 3º Independente do período de apuração fixado na Designação de Fiscalização de Estabelecimento (DFE), será também alcançado o exame dos livros e documentos, referentes a outros 2

3 períodos, objetivando verificar os fatos que deram origem a valor computado na escrituração contábil e fiscal do período fixado, ou que dele sejam decorrentes. 4º Os trabalhos de fiscalização deverão se restringir ao disposto na designação, sendo necessária a emissão de nova DFE ou DSF, no caso de extensão da ação fiscal. 5º Ocorrendo evento que impossibilite a consulta da designação mediante acesso ao sítio eletrônico da Secretaria de Estado de Finanças na Internet, esta consulta poderá ser realizada junto à unidade da Coordenadoria da Receita Estadual responsável por sua expedição. Art. 4º A Designação de Fiscalização de Estabelecimento (DFE), emitida pelo Gerente de Fiscalização, objetiva a verificação do cumprimento das obrigações tributárias por parte do sujeito passivo, relativas a tributos administrados pela Secretaria de Estado de Finanças, podendo resultar na constituição de crédito tributário. Art. 5º A Designação de Fiscalização de Estabelecimento (DFE) será obrigatória para a realização de auditorias fiscais, compreendendo as seguintes modalidades, entre outras: I auditoria geral, abrangendo todos os aspectos da escrita fiscal e contábil do contribuinte num determinado período; II auditoria parcial ou específica, abrangendo apenas uma parte da escrita fiscal ou contábil do contribuinte, com objetivos específicos, tais como: a) auditoria de disponibilidades, compreendendo o exame da Conta Caixa; b) auditoria de estoques, compreendendo o levantamento físico-quantitativo, controles específicos e a Conta Mercadorias; c) auditoria da conta gráfica do ICMS; d) auditoria da conta de fornecedores; e) auditoria do ativo fixo. III auditoria complementar, determinada com a finalidade de corrigir erros ou esclarecer situações não abrangidas por ação fiscal já realizada. Parágrafo único. Para realização de auditoria fiscal em estabelecimento, nas formas previstas no caput, os Delegados Regionais da Receita Estadual poderão solicitar a emissão de DFE à Gerência de Fiscalização, fundamentando o pedido em relatório que aponte os indícios justificativos da ação fiscal solicitada. 3

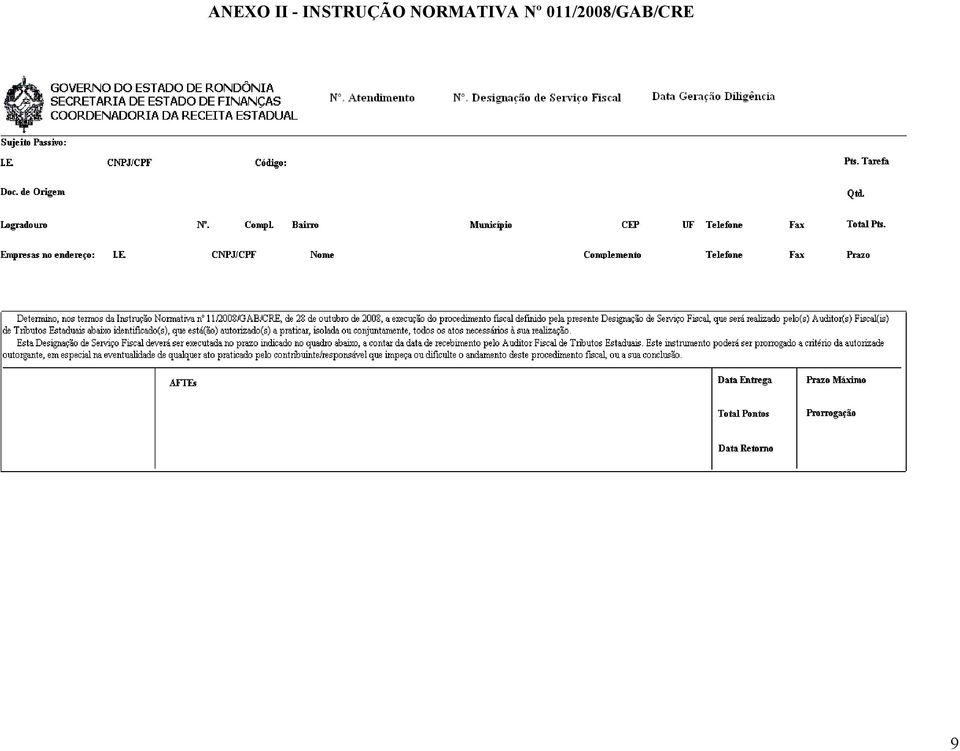

4 Art. 6º Nas auditorias fiscais, os Autos de Infração originados do procedimento serão lavrados até a data de encerramento da Designação de Fiscalização de Estabelecimento (DFE) e seus números constarão no termo de encerramento de fiscalização. Parágrafo único. A notificação do lançamento originado de Auto de Infração e a intimação para que o sujeito passivo integre a instância administrativa far-se-ão nos termos do artigo 858 do RICMS/ RO, desvinculando-se da Designação de Fiscalização de Estabelecimento (DFE) e, inclusive, podendo ocorrer após a data de seu encerramento. Art. 7º A Designação de Serviço Fiscal (DSF), emitida pelo Delegado Regional da Receita Estadual para contribuintes da sua circunscrição, ou pelo Gerente de Fiscalização, será obrigatória para a realização de serviços diversos de fiscalização, não especificados pelo artigo 5º, que visem dar suporte às atividades de fiscalização, arrecadação e tributação, inclusive podendo resultar na constituição de crédito tributário, tais como: I programas elaborados pela Gerência de Fiscalização, resultantes do planejamento de ações fiscais e do cruzamento de informações econômico-fiscais, visando atingir, ainda que por amostragem, todo o universo de contribuintes; II operações elaboradas pela Gerência de Fiscalização, visando atingir determinados setores econômicos, contribuintes ou situações específicas, podendo obedecer a regras próprias quanto aos objetivos, técnicas de execução e papéis de trabalho adequados às finalidades propostas; III outras situações semelhantes às dos incisos I e II, de interesse da fiscalização, que exijam planejamento, programação e possível aprofundamento investigativo; IV atividades relativas à vistoria de estabelecimentos; V diligências para verificações em processos e expedientes; VI informações, relatórios e pareceres em processos administrativos; VII estudos, pesquisas e divulgação de assuntos fiscais; VIII diligências sumárias, visando elucidar situações de interesse fiscal; IX serviços de fiscalização por meio de volantes e barreiras fiscais móveis; X verificação do cumprimento de obrigações acessórias específicas em determinado período; XI diligências para coleta de informações e documentos fiscais, inclusive para atender exigência de instrução processual; 4

e, inclusive, podendo ocorrer após a data de seu encerramento. Art.")

5 XII cancelamento de inscrição no cadastro do ICMS/RO (Art. 150, 4º, do RICMS/RO); XIII outros procedimentos de natureza semelhante aos dos incisos I a XII, e também os previstos nas tabelas I e II do Decreto 9953/02, exceto auditoria. Parágrafo único. Dentro dos limites estabelecidos na Designação de Serviço Fiscal, o AFTE deverá realizar o lançamento do crédito tributário decorrente das infrações encontradas, recomendando em relatório circunstanciado o aprofundamento da ação fiscal, quando julgar necessário. Art. 8º A realização de determinado procedimento fiscal, mediante Designação de Fiscalização de Estabelecimento (DFE) ou Designação de Serviço Fiscal (DSF), não implica a impossibilidade de a autoridade competente determinar a emissão de outra designação para a realização de novo procedimento fiscal junto ao mesmo sujeito passivo, independente da modalidade ou período compreendido. Art. 9º A Designação de Fiscalização de Estabelecimento (DFE) e a Designação de Serviço Fiscal (DSF) terão prazo de até 60 (sessenta) dias para sua execução. 1º A contagem do prazo para execução da Designação de Serviço Fiscal (DSF) far-se-á a partir da data de sua entrega ao Auditor Fiscal de Tributos Estaduais designado para realizá-la. 2º A contagem do prazo para execução da Designação de Fiscalização de Estabelecimento (DFE) far-se-á: I - a partir da data de sua ciência pelo contribuinte/responsável; II - a partir da data da lavratura do termo de início do procedimento, independentemente de sua ciência pelo sujeito passivo, quando: a) o procedimento fiscal não envolver a visita a estabelecimento; ou b) o procedimento fiscal não possuir sujeito passivo específico; ou c) o sujeito passivo não for encontrado no endereço indicado no CAD/ICMS-RO e não for possível a sua localização. Art. 10. O prazo de que trata o artigo 9º poderá ser prorrogado pela autoridade outorgante, a seu critério, tantas vezes quantas necessárias, por período igual ou inferior ao prazo inicialmente estipulado, mediante solicitação devidamente justificada pelo AFTE designado. 1º A prorrogação de que trata o caput poderá ser feita por intermédio de registro eletrônico efetuado pela respectiva autoridade outorgante, cuja informação estará disponível ao contribuinte mediante acesso ao sítio eletrônico da Secretaria de Estado de Finanças na Internet, mediante 5

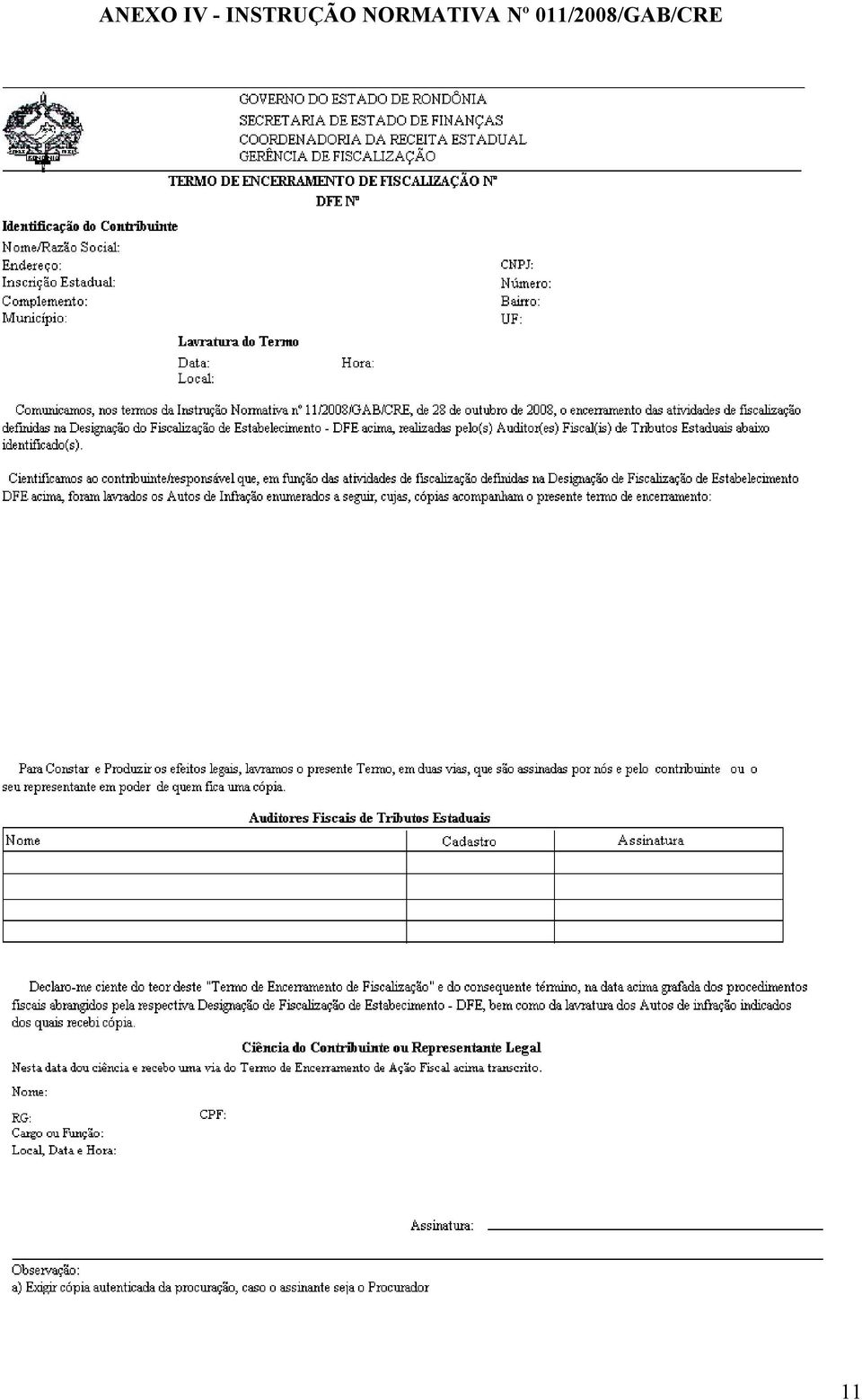

6 utilização da numeração de identificação e controle prevista no inciso I do artigo 3º, observado o disposto no 5º do mesmo artigo. 2º Na hipótese do 1º, o Auditor Fiscal de Tributos Estaduais responsável pelo procedimento fiscal fornecerá ao sujeito passivo, quando do primeiro ato de ofício praticado junto ao mesmo após a prorrogação, o Demonstrativo de Emissão e Prorrogação, contendo a designação emitida e as prorrogações efetuadas, reproduzido a partir das informações apresentadas na Internet, conforme modelo constante do Anexo III. 3º O prazo da prorrogação de que trata este artigo, contar-se-á a partir do dia imediatamente seguinte àquele em que se encerrou o prazo anterior para conclusão da Designação de Fiscalização de Estabelecimento (DFE) ou da Designação de Serviço Fiscal (DSF), observado o disposto no artigo 11. (AC pela IN 009, de efeitos a partir de ) Art. 11. Os prazos a que se referem os artigos 9º e 10 serão contínuos, excluindo-se na sua contagem o dia do início e incluindo-se o do vencimento. Art. 12. As designações se encerram: I - pela conclusão do procedimento fiscal: a) na data da ciência pessoal do sujeito passivo, registrado no termo de encerramento de fiscalização e ciência do contribuinte/responsável, conforme modelo no Anexo IV; ou b) na data da postagem, com Aviso de Recebimento (AR), do termo de encerramento de fiscalização ao sujeito passivo, independente da data de recebimento da correspondência pelo destinatário; ou c) na data da entrega na repartição, mediante protocolo, para publicação de edital no Diário Oficial do Estado (DOE) do termo de encerramento de fiscalização, na impossibilidade de serem utilizados os meios referidos nas alíneas a e b. II - pelo decurso dos prazos a que se referem os artigos 9º e 10, sem que ocorra a sua prorrogação. 1º A hipótese de que trata o inciso II não implica nulidade dos atos praticados, podendo a autoridade responsável pela emissão da designação extinta determinar a emissão de nova designação para a conclusão do procedimento fiscal. 2º O termo de encerramento de fiscalização indicará os números dos Autos de Infração lavrados e será acompanhado de suas cópias. 6

7 3º A ciência do Termo de Encerramento da ação fiscal, pessoalmente, por AR. ou por edital, supre a eventual ausência de ciência das prorrogações ocorridas, ratificando seus efeitos. (AC pela IN 009, de efeitos a partir de ) Art. 13. Esta Instrução Normativa entra em vigor na data de sua publicação, revogando-se a Instrução Normativa nº 004/98/CRE e a Resolução nº 005/00/GAB/CRE. CIRO MUNEO FUNADA Coordenador-Geral da Receita Estadual 7

8 ANEXO I - INSTRUÇÃO NORMATIVA Nº 011/2008/GAB/CRE 8

9 ANEXO II - INSTRUÇÃO NORMATIVA Nº 011/2008/GAB/CRE 9

10 ANEXO III - INSTRUÇÃO NORMATIVA Nº 011/2008/GAB/CRE GOVERNO DO ESTADO DE RONDÔNIA COORDENADORIA DA RECEITA ESTADUAL GERÊNCIA DE FISCALIZAÇÃO DEMONSTRATIVO DE EMISSÃO E PRORROGAÇÃO DE DESIGNAÇÕES CONTRIBUINTE/RESPONSÁVEL CNPJ / CPF: INSCRIÇÃO ESTADUAL: NOME EMPRESARIAL/NOME: ENDEREÇO: BAIRRO: MUNICÍPIO: COMPLEMENTO: UF: CEP: DESIGNAÇÃO Nº EMISSÃO: de de. PRORROGAÇÃO: DATA: de de. DATA: de de. DATA: de de. VALIDADE: de de. VALIDADE: de de. VALIDADE: de de. AUDITOR FISCAL DE TRIBUTOS ESTADUAIS MATRÍCULA OBSERVAÇÃO:A exatidão das informações contidas nesta Designação poderá ser verificada na internet,mediante a utilização do número da designação acima informado, no endereço: ( art. 3º da IN 011/2008/GAB/CRE ). 10

11 ANEXO IV - INSTRUÇÃO NORMATIVA Nº 011/2008/GAB/CRE 11

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

PORTARIA Nº 135/GSER

PORTARIA Nº 135/GSER João Pessoa, 9 de junho de 2015. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alíneas a e g, da Lei nº 8.186, de 16 de março de

PORTARIA Nº 135/GSER João Pessoa, 9 de junho de 2015. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alíneas a e g, da Lei nº 8.186, de 16 de março de

INSTRUÇÃO NORMATIVA Nº 89, DE 2 DE FEVEREIRO DE 2011

INSTRUÇÃO NORMATIVA Nº 89, DE 2 DE FEVEREIRO DE 2011 Estabelece procedimentos para apreensão e guarda de documentos, livros, materiais, equipamentos e assemelhados por Auditor- Fiscal do Trabalho e aprova

INSTRUÇÃO NORMATIVA Nº 89, DE 2 DE FEVEREIRO DE 2011 Estabelece procedimentos para apreensão e guarda de documentos, livros, materiais, equipamentos e assemelhados por Auditor- Fiscal do Trabalho e aprova

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

INSTRUÇÃO NORMATIVA Nº 009/2007/GAB/CRE Porto Velho, 10 de dezembro de 2007 PUBLICADA NO DOE Nº 0903, DE 20.12.07 CONSOLIDADA, ALTERADA PELA: IN Nº 003, DE 28.02.08, IN Nº 009, DE 09.10.08. Regulamenta

INSTRUÇÃO NORMATIVA Nº 009/2007/GAB/CRE Porto Velho, 10 de dezembro de 2007 PUBLICADA NO DOE Nº 0903, DE 20.12.07 CONSOLIDADA, ALTERADA PELA: IN Nº 003, DE 28.02.08, IN Nº 009, DE 09.10.08. Regulamenta

GETRI PARECER Nº. 565/2014/GETRI/CRE/SEFIN

EMENTA: OBRIGAÇÕES ACESSÓRIAS NA INCORPORAÇÃO DE EMPRESAS INCORPORADORA ASSUME TODAS AS OBRIGAÇÕES DA INCORPORADA. I. RELATÓRIO: O contribuinte, acima qualificado, nos termos do Capítulo VII do Título

EMENTA: OBRIGAÇÕES ACESSÓRIAS NA INCORPORAÇÃO DE EMPRESAS INCORPORADORA ASSUME TODAS AS OBRIGAÇÕES DA INCORPORADA. I. RELATÓRIO: O contribuinte, acima qualificado, nos termos do Capítulo VII do Título

Parágrafo único. O Grupo Ocupações de Fiscalização e Arrecadação OFA, criado pela Lei Complementar nº 81, de 10 de março de 1993, fica extinto.

LEI COMPLEMENTAR Nº 189, de 17 de janeiro de 2000 Extingue e cria cargos no Quadro Único de Pessoal da Administração Direta, e adota outras providências. O GOVERNADOR DO ESTADO DE SANTA CATARINA, Faço

LEI COMPLEMENTAR Nº 189, de 17 de janeiro de 2000 Extingue e cria cargos no Quadro Único de Pessoal da Administração Direta, e adota outras providências. O GOVERNADOR DO ESTADO DE SANTA CATARINA, Faço

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

MINISTÉRIO DO TRABALHO E EMPREGO SECRETARIA DE INSPEÇÃO DO TRABALHO INSTRUÇÃO NORMATIVA Nº 96, DE 16 JANEIRO DE 2012

MINISTÉRIO DO TRABALHO E EMPREGO SECRETARIA DE INSPEÇÃO DO TRABALHO INSTRUÇÃO NORMATIVA Nº 96, DE 16 JANEIRO DE 2012 Dispõe sobre procedimentos para a divulgação e fiscalização do cumprimento da legislação

MINISTÉRIO DO TRABALHO E EMPREGO SECRETARIA DE INSPEÇÃO DO TRABALHO INSTRUÇÃO NORMATIVA Nº 96, DE 16 JANEIRO DE 2012 Dispõe sobre procedimentos para a divulgação e fiscalização do cumprimento da legislação

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

INSTRUÇÃO NORMATIVA Nº 40, DE 22 DE NOVEMBRO DE 2011

INSTRUÇÃO NORMATIVA Nº 40, DE 22 DE NOVEMBRO DE 2011 Publicada no DOE em 01/12/2011 Dispõe sobre a solicitação eletrônica de baixa de inscrição no Cadastro Geral da Fazenda (CGF), e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 40, DE 22 DE NOVEMBRO DE 2011 Publicada no DOE em 01/12/2011 Dispõe sobre a solicitação eletrônica de baixa de inscrição no Cadastro Geral da Fazenda (CGF), e dá outras providências.

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS

RESOLUÇÃO CONJUNTA Nº 005/2006/GAB/SEFIN/CRE Porto Velho, 26 de julho de 2006 PUBLICADA NO DOE Nº 0580, DE 18.08.06 Institui, para os contribuintes da atividade econômica que especifica, o regime de recolhimento

RESOLUÇÃO CONJUNTA Nº 005/2006/GAB/SEFIN/CRE Porto Velho, 26 de julho de 2006 PUBLICADA NO DOE Nº 0580, DE 18.08.06 Institui, para os contribuintes da atividade econômica que especifica, o regime de recolhimento

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

1. que participe de empresa que se encontre em situação irregular perante a Fazenda Estadual;

Normativos Estaduais PORTARIA SF Nº 086, EM 12.05.2004 O SECRETÁRIO DA FAZENDA, considerando a necessidade de reunir em único ato normativo as regras relativas ao credenciamento de empresa transportadora,

Normativos Estaduais PORTARIA SF Nº 086, EM 12.05.2004 O SECRETÁRIO DA FAZENDA, considerando a necessidade de reunir em único ato normativo as regras relativas ao credenciamento de empresa transportadora,

DECRETO Nº. 2.469 DE 23 DE NOVEMBRO DE 2009

Dispõe sobre o procedimento de fiscalização para fins de SUSPENSÃO e CANCELAMENTO de Alvará de Funcionamento e INTERDIÇÃO em estabelecimentos empresariais e dá outras providências. O PREFEITO DO MUNICÍPIO

Dispõe sobre o procedimento de fiscalização para fins de SUSPENSÃO e CANCELAMENTO de Alvará de Funcionamento e INTERDIÇÃO em estabelecimentos empresariais e dá outras providências. O PREFEITO DO MUNICÍPIO

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

I quando o prestador de serviços estabelecido no Município do Rio de Janeiro executar serviço;

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

CONVÊNIO ICMS 113/96 CONVÊNIO

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Decreta nº 26.978, (DOE de 05/07/06)

") Decreta nº 26.978, (DOE de 05/07/06) Introduz alterações no Decreto nº 16106, de 30 de novembro de 1994, que regulamenta a Lei nº 657, de 25 de janeiro de 1994 e consolida a legislação referente ao processo

Decreta nº 26.978, (DOE de 05/07/06) Introduz alterações no Decreto nº 16106, de 30 de novembro de 1994, que regulamenta a Lei nº 657, de 25 de janeiro de 1994 e consolida a legislação referente ao processo

SERVICE LEVEL AGREEMENT

SERVICE LEVEL AGREEMENT SERVIÇOS PRESTADOS CERTIDÃO NEGATIVA ESTADUAL/ MUNICIPAL/ FEDERAL Este serviço consiste em fornecer a Certidão Negativa de Débitos Estadual/Municipal aos clientes e Assessorias

SERVICE LEVEL AGREEMENT SERVIÇOS PRESTADOS CERTIDÃO NEGATIVA ESTADUAL/ MUNICIPAL/ FEDERAL Este serviço consiste em fornecer a Certidão Negativa de Débitos Estadual/Municipal aos clientes e Assessorias

POLÍTICA DE PAGAMENTO

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

REMESSA PARA INDUSTRIALIZAÇÃO. (atualizado até 25/02/2014)

") REMESSA PARA INDUSTRIALIZAÇÃO (atualizado até 25/02/2014) 2 ÍNDICE 1. CONCEITO...5 2. SITUAÇÃO TRIBUTÁRIA...5 2.1. Saída Interna...5 2.2. Saída Interestadual...5 3. PROCEDIMENTOS...5 3.1. Remessa pelo

REMESSA PARA INDUSTRIALIZAÇÃO (atualizado até 25/02/2014) 2 ÍNDICE 1. CONCEITO...5 2. SITUAÇÃO TRIBUTÁRIA...5 2.1. Saída Interna...5 2.2. Saída Interestadual...5 3. PROCEDIMENTOS...5 3.1. Remessa pelo

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL E TRIBUTOS

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL E TRIBUTOS Orientador Empresarial Crimes contra a Ordem Tributária Representações pela RFB - Procedimentos a

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL E TRIBUTOS Orientador Empresarial Crimes contra a Ordem Tributária Representações pela RFB - Procedimentos a

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

REGIME ESPECIAL DE TRIBUTAÇÃO

REGIME ESPECIAL DE TRIBUTAÇÃO Definição Regime Especial de Tributação (RET) é um processo administrativo por meio do qual a SEF concede, em caráter individual, tratamento especial ao contribuinte, considerando

REGIME ESPECIAL DE TRIBUTAÇÃO Definição Regime Especial de Tributação (RET) é um processo administrativo por meio do qual a SEF concede, em caráter individual, tratamento especial ao contribuinte, considerando

ESTADO DE GOIÁS Prefeitura Municipal de Pirenópolis DECRETO N 2.492714. Gabinete DE 31 DE 01 DE 2014.

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

TRIBUNAL SUPERIOR DO TRABALHO CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO ATO CONJUNTO Nº 5, DE 24 DE FEVEREIRO DE 2014

TRIBUNAL SUPERIOR DO TRABALHO CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO ATO CONJUNTO Nº 5, DE 24 DE FEVEREIRO DE 2014 Estabelece procedimentos e prazos para abertura de créditos adicionais, no âmbito da

TRIBUNAL SUPERIOR DO TRABALHO CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO ATO CONJUNTO Nº 5, DE 24 DE FEVEREIRO DE 2014 Estabelece procedimentos e prazos para abertura de créditos adicionais, no âmbito da

I Compatibilização e integração de procedimentos; III Garantir a linearidade do processo, sob a perspectiva do usuário;

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

O SECRETÁRIO DE ESTADO DE FINANÇAS E O COORDENADOR-GERAL DA RECEITA ESTADUAL, no uso de suas atribuições legais e

RESOLUÇÃO CONJUNTA N. 004 /2013/GAB/SEFIN/CRE Porto Velho, 09 de dezembro de 2013 Publicada no DOE n.2364, de 18.12.13 Disciplina a homologação, a apropriação e o aproveitamento de crédito fiscal do ICMS

RESOLUÇÃO CONJUNTA N. 004 /2013/GAB/SEFIN/CRE Porto Velho, 09 de dezembro de 2013 Publicada no DOE n.2364, de 18.12.13 Disciplina a homologação, a apropriação e o aproveitamento de crédito fiscal do ICMS

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 2030 DE 10/02/2014 DECRETO N. 240/2014

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 2030 DE 10/02/2014 DECRETO N. 240/2014 Regulamenta a Lei Complementar n 975/2013 que dispõe sobre a criação do Programa ISS Tecnológico, que institui benefícios

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 2030 DE 10/02/2014 DECRETO N. 240/2014 Regulamenta a Lei Complementar n 975/2013 que dispõe sobre a criação do Programa ISS Tecnológico, que institui benefícios

ESTADO DE MATO GROSSO CÂMARA MUNICIPAL DE CUIABÁ

INSTRUÇÃO NORMATIVA SGA Nº. 007/2011 DISPÕE SOBRE OS PROCEDIMENTOS DE RECEBIMENTO, REGISTRO, TRAMITAÇÃO, CONTROLE E EXPEDIÇÃO DE DOCUMENTOS NA. Versão: 01 Aprovação: 13/06/2011 Ato de aprovação: 13/06/2011

INSTRUÇÃO NORMATIVA SGA Nº. 007/2011 DISPÕE SOBRE OS PROCEDIMENTOS DE RECEBIMENTO, REGISTRO, TRAMITAÇÃO, CONTROLE E EXPEDIÇÃO DE DOCUMENTOS NA. Versão: 01 Aprovação: 13/06/2011 Ato de aprovação: 13/06/2011

OBS: 2. Este material não esgota e não pretender ser material único para àqueles que decidirem implantar a NF-e. RICMS

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

OBS: 1. Este levantamento foi elaborado com base em cópia de textos do RICMS disponibilizados no site da Secretaria da Fazenda de SC em 05/12/2008 e serve como material de consulta para aqueles que querem

INSTRUÇÃO NORMATIVA Nº 85, DE 26 DE JULHO DE 2010

INSTRUÇÃO NORMATIVA Nº 85, DE 26 DE JULHO DE 2010 Disciplina a fiscalização do Sistema de Registro Eletrônico de Ponto - SREP, regulamentado pela Portaria nº 1.510, de 21 de agosto de 2009, e fixa prazo

INSTRUÇÃO NORMATIVA Nº 85, DE 26 DE JULHO DE 2010 Disciplina a fiscalização do Sistema de Registro Eletrônico de Ponto - SREP, regulamentado pela Portaria nº 1.510, de 21 de agosto de 2009, e fixa prazo

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

ICMS/SP - Mudança de endereço - Aspectos fiscais

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010

Edição Número 18 de 27/01/2010 Ministério da Educação Gabinete do Ministro PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010 Institui e regulamenta o Sistema de Seleção Unificada, sistema informatizado

Edição Número 18 de 27/01/2010 Ministério da Educação Gabinete do Ministro PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010 Institui e regulamenta o Sistema de Seleção Unificada, sistema informatizado

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRABALHO

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRABALHO Orientador Empresarial Despachante Aduaneiro e Ajudante de Despachante Aduaneiro-Exercício das Profissões INSTRUÇÃO NORMATIVA

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX TRABALHO Orientador Empresarial Despachante Aduaneiro e Ajudante de Despachante Aduaneiro-Exercício das Profissões INSTRUÇÃO NORMATIVA

Compra e recebimento de Crédito de ICMS para pagamento de conta de Energia Elétrica

Compra e recebimento de Crédito de ICMS para pagamento de conta de Energia Elétrica Engº Francisco Antônio Ramos de Oliveira Gerente de Negócios faro@cpfl.com.br 14 9148 5978 São Paulo, 16 de junho de

Compra e recebimento de Crédito de ICMS para pagamento de conta de Energia Elétrica Engº Francisco Antônio Ramos de Oliveira Gerente de Negócios faro@cpfl.com.br 14 9148 5978 São Paulo, 16 de junho de

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

PORTARIA CAU/SP Nº 063, DE 31 DE AGOSTO DE 2015.

PORTARIA CAU/SP Nº 063, DE 31 DE AGOSTO DE 2015. Aprova a Instrução Normativa nº 06, de 31 de agosto de 2015, que regulamenta os trâmites administrativos dos Contratos no âmbito do Conselho de Arquitetura

PORTARIA CAU/SP Nº 063, DE 31 DE AGOSTO DE 2015. Aprova a Instrução Normativa nº 06, de 31 de agosto de 2015, que regulamenta os trâmites administrativos dos Contratos no âmbito do Conselho de Arquitetura

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015

DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015") DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015 Estabelece regras e padronização de documentos para arrecadação de multas

DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015 Estabelece regras e padronização de documentos para arrecadação de multas

INSTRUÇÃO NORMATIVA Nº 493/01-GSF, DE 6 DE JULHO DE 2001

INSTRUÇÃO NORMATIVA Nº 493/01-GSF, DE 6 DE JULHO DE 2001 (PUBLICADA NO DOE DE 13.07.01) Este texto não substitui a norma publicada no Diário Oficial do Estado ALTERAÇÃO: Instrução Normativa nº 547/02-GSF,

INSTRUÇÃO NORMATIVA Nº 493/01-GSF, DE 6 DE JULHO DE 2001 (PUBLICADA NO DOE DE 13.07.01) Este texto não substitui a norma publicada no Diário Oficial do Estado ALTERAÇÃO: Instrução Normativa nº 547/02-GSF,

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

GOVERNO DE SERGIPE DECRETO Nº 29.720 DE 03 DE FEVEREIRO DE 2014

PUBLICADO NO D.O.E. Nº 26.912 DE 13.02.2014. Regulamenta a Lei nº 7.650, de 31 de maio de 2013, que dispõe sobre a comunicação eletrônica entre a Secretaria de Estado da Fazenda SEFAZ, e o sujeito passivo

PUBLICADO NO D.O.E. Nº 26.912 DE 13.02.2014. Regulamenta a Lei nº 7.650, de 31 de maio de 2013, que dispõe sobre a comunicação eletrônica entre a Secretaria de Estado da Fazenda SEFAZ, e o sujeito passivo

RESOLUÇÃO NORMATIVA RN N XXX, DE XX DE XXXXXXXXX DE 2010.

RESOLUÇÃO NORMATIVA RN N XXX, DE XX DE XXXXXXXXX DE 2010. Institui o procedimento de Notificação de Investigação Preliminar NIP e altera a redação do art. 11 da Resolução Normativa - RN nº 48, de 19 de

RESOLUÇÃO NORMATIVA RN N XXX, DE XX DE XXXXXXXXX DE 2010. Institui o procedimento de Notificação de Investigação Preliminar NIP e altera a redação do art. 11 da Resolução Normativa - RN nº 48, de 19 de

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

DECRETO Nº 2.547-R DE 13/07/2010 DOE-ES de 14/07/2010

GOVERNADOR DO ESTADO DO ESPÍRITO SANTO DECRETO Nº 2.547-R DE 13/07/2010 DOE-ES de 14/07/2010 Introduz alterações no RICMS/ES, aprovado pelo Decreto n.º 1.090- R, de 25 de outubro de 2002. O GOVERNADOR

GOVERNADOR DO ESTADO DO ESPÍRITO SANTO DECRETO Nº 2.547-R DE 13/07/2010 DOE-ES de 14/07/2010 Introduz alterações no RICMS/ES, aprovado pelo Decreto n.º 1.090- R, de 25 de outubro de 2002. O GOVERNADOR

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

RESOLUÇÃO NORMATIVA - RN No- 187, DE 9 DE MARÇO DE 2009

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR DIRETORIA COLEGIADA RESOLUÇÃO NORMATIVA - RN No- 187, DE 9 DE MARÇO DE 2009 Estabelece normas para a geração, transmissão e controle de dados cadastrais de beneficiários

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR DIRETORIA COLEGIADA RESOLUÇÃO NORMATIVA - RN No- 187, DE 9 DE MARÇO DE 2009 Estabelece normas para a geração, transmissão e controle de dados cadastrais de beneficiários

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009.

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

Prefeitura Municipal de Cruzeiro

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

Certificado de Origem

Mercadores Certificado de Origem Coletânea (Versão Histórica) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa RFB nº 777, de 19 de outubro de 2007 Paulo Werneck mercadores.blogspot.com www.mercadores.com.br

Mercadores Certificado de Origem Coletânea (Versão Histórica) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa RFB nº 777, de 19 de outubro de 2007 Paulo Werneck mercadores.blogspot.com www.mercadores.com.br

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Instrução de Serviço GETM nº 003, de 17 de agosto de 2012.

Instrução de Serviço GETM nº 003, de 17 de agosto de 2012. Estabelece regras e requisitos para a concessão de regime especial para a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) relativamente

Instrução de Serviço GETM nº 003, de 17 de agosto de 2012. Estabelece regras e requisitos para a concessão de regime especial para a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) relativamente

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

IN RFB 882/08 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 882 de 22.10.2008 D.O.U.: 23.10.2008 Dispõe sobre a suspensão da exigência da Contribuição para o PIS/Pasep, da Contribuição

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE SETEMBRO DE 2007

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE SETEMBRO DE 2007 Publicada no DOE(Pa) de 19.09.07. Retificação no DOE(Pa) de 25.09.07. Institui a Declaração de Bens e Direitos, relativa ao Imposto sobre Transmissão

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE SETEMBRO DE 2007 Publicada no DOE(Pa) de 19.09.07. Retificação no DOE(Pa) de 25.09.07. Institui a Declaração de Bens e Direitos, relativa ao Imposto sobre Transmissão

O SECRETÁRIO MUNICIPAL DE FAZENDA, no uso das atribuições que lhe são conferidas pela legislação em vigor,

RESOLUÇÃO SMF Nº 2.771, DE 29 DE ABRIL DE 2013. [Publicada no D. O. Rio de 30.04.2013] * Estabelece procedimentos a serem adotados para a entrega de prêmios aos tomadores de serviços pessoas naturais titulares

RESOLUÇÃO SMF Nº 2.771, DE 29 DE ABRIL DE 2013. [Publicada no D. O. Rio de 30.04.2013] * Estabelece procedimentos a serem adotados para a entrega de prêmios aos tomadores de serviços pessoas naturais titulares

Movimentação de bens patrimoniais

pág.: 1/3 1 Objetivo Estabelecer critérios e procedimentos a serem observados pelos empregados quando da movimentação de bens patrimoniais móveis no âmbito da COPASA MG. 2 Referências Para aplicação desta

pág.: 1/3 1 Objetivo Estabelecer critérios e procedimentos a serem observados pelos empregados quando da movimentação de bens patrimoniais móveis no âmbito da COPASA MG. 2 Referências Para aplicação desta

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012 INSTITUI a nota fiscal de serviços eletrônica - NFS-E, e dá outras providências O PREFEITO MUNICIPAL DE NÃO-ME-TOQUE - RS, Sr. Antônio Vicente Piva, no uso das

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012 INSTITUI a nota fiscal de serviços eletrônica - NFS-E, e dá outras providências O PREFEITO MUNICIPAL DE NÃO-ME-TOQUE - RS, Sr. Antônio Vicente Piva, no uso das

1 de 5 03/12/2012 14:32

1 de 5 03/12/2012 14:32 Este documento foi gerado em 29/11/2012 às 18h:32min. DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. Institui o Programa de Gestão do Patrimônio do Estado do Rio Grande do Sul - Otimizar,

1 de 5 03/12/2012 14:32 Este documento foi gerado em 29/11/2012 às 18h:32min. DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. Institui o Programa de Gestão do Patrimônio do Estado do Rio Grande do Sul - Otimizar,

(Do Sr. Antonio Carlos Mendes Thame) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

RELATÓRIO DA EXECUÇÃO FÍSICO-FINANCEIRA

PREENCHIMENTO DO ANEXO III RELATÓRIO DA EXECUÇÃO FÍSICO-FINANCEIRA FÍSICO: refere-se ao indicador físico da qualificação e quantificação do produto de cada meta e etapa executada e a executar. Não fazer

PREENCHIMENTO DO ANEXO III RELATÓRIO DA EXECUÇÃO FÍSICO-FINANCEIRA FÍSICO: refere-se ao indicador físico da qualificação e quantificação do produto de cada meta e etapa executada e a executar. Não fazer

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ANO XXII - 2011-3ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 16/2011 TRIBUTOS FEDERAIS SIMPLES NACIONAL

ANO XXII - 2011-3ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 16/2011 TRIBUTOS FEDERAIS REGIME DE TRIBUTAÇÃO UNIFICADA (RTU) - HABILITAÇÃO E CREDENCIAMENTO DE INTERVENIENTES - NORMAS GERAIS Introdução

ANO XXII - 2011-3ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 16/2011 TRIBUTOS FEDERAIS REGIME DE TRIBUTAÇÃO UNIFICADA (RTU) - HABILITAÇÃO E CREDENCIAMENTO DE INTERVENIENTES - NORMAS GERAIS Introdução

Página 1 de 5 Portaria Cat 00115, de 07-11-2014 (DOE 08-11-2014) Disciplina o controle de qualidade antecedente à lavratura de Auto de Infração e Imposição de Multa O Coordenador da Administração Tributária,

Página 1 de 5 Portaria Cat 00115, de 07-11-2014 (DOE 08-11-2014) Disciplina o controle de qualidade antecedente à lavratura de Auto de Infração e Imposição de Multa O Coordenador da Administração Tributária,

DECRETO N.º 3.937, DE 27 DE MARÇO DE 2012.* (JOM DE 30/03 E 04/04/2012)

") DECRETO N.º 3.937, DE 27 DE MARÇO DE 2012.* (JOM DE 30/03 E 04/04/2012) Institui a Nota Fiscal Eletrônica de Serviços, NFS e e o Recibo Provisório de Serviço RPS e dá outras providências. A PREFEITA MUNICIPAL

DECRETO N.º 3.937, DE 27 DE MARÇO DE 2012.* (JOM DE 30/03 E 04/04/2012) Institui a Nota Fiscal Eletrônica de Serviços, NFS e e o Recibo Provisório de Serviço RPS e dá outras providências. A PREFEITA MUNICIPAL

Processo Administrativo Fiscal no Âmbito da Receita Federal do Brasil. Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE 1 13/11/12 RACB RACB

1 Processo Administrativo Fiscal no Âmbito da Receita Federal do Brasil Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE 1 13/11/12 1 2 Relação Tributária Fisco Contribuinte Relação Tributária Ex Lege

1 Processo Administrativo Fiscal no Âmbito da Receita Federal do Brasil Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE 1 13/11/12 1 2 Relação Tributária Fisco Contribuinte Relação Tributária Ex Lege

SECRETARIA MUNICIPAL DO MEIO AMBIENTE COMAM - CONSELHO MUNICIPAL DO MEIO AMBIENTE. DELIBERAÇÃO NORMATIVA N o 19/98

DELIBERAÇÃO NORMATIVA N o 19/98 O Conselho Municipal de Meio Ambiente, no uso de suas atribuições que lhe são conferidas pela Lei n. o 4.253 de 04.12.85, regulamenta os procedimentos administrativos para

DELIBERAÇÃO NORMATIVA N o 19/98 O Conselho Municipal de Meio Ambiente, no uso de suas atribuições que lhe são conferidas pela Lei n. o 4.253 de 04.12.85, regulamenta os procedimentos administrativos para

PREFEITURA MUNICIPAL DE AQUIRAZ Secretaria de Finanças e Execução Orçamentária

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

GOVERNO DO ESTADO DO PARÁ SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE FISCALIZAÇÃO CÉLULA DE PADRONIZAÇÃO DE PROCEDIMENTOS DE FISCALIZAÇÃO

ICMS ANTECIPADO - OPTANTES DO SIMPLES NACIONAL PERGUNTAS E RESPOSTAS 1. Em que se constitui o ICMS ANTECIPADO para recolhimento pelos optantes do Simples Nacional? Na unificação das seguintes modalidades

ICMS ANTECIPADO - OPTANTES DO SIMPLES NACIONAL PERGUNTAS E RESPOSTAS 1. Em que se constitui o ICMS ANTECIPADO para recolhimento pelos optantes do Simples Nacional? Na unificação das seguintes modalidades

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

GERÊNCIA DE ORIENTAÇÕES, NORMAS E PROCEDIMENTOS GONP SETOR DE ORIENTAÇÃO - SEOR

GERÊNCIA DE ORIENTAÇÕES, NORMAS E PROCEDIMENTOS GONP SETOR DE ORIENTAÇÃO - SEOR Orientação Técnica n 006/2014 Assunto: Procedimento Relativo à Gestão da Frota do Município do Recife Legislação: Instrução

GERÊNCIA DE ORIENTAÇÕES, NORMAS E PROCEDIMENTOS GONP SETOR DE ORIENTAÇÃO - SEOR Orientação Técnica n 006/2014 Assunto: Procedimento Relativo à Gestão da Frota do Município do Recife Legislação: Instrução

Prefeitura Municipal de Jaboticabal

LEI Nº 4.730, DE 11 DE NOVEMBRO DE 2015 Institui o "Programa Nota Fiscal Jaboticabalense" com o objetivo de estimular a cidadania fiscal e incentivar o Programa de Arrecadação Tributária do Município e

LEI Nº 4.730, DE 11 DE NOVEMBRO DE 2015 Institui o "Programa Nota Fiscal Jaboticabalense" com o objetivo de estimular a cidadania fiscal e incentivar o Programa de Arrecadação Tributária do Município e

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

Instrução Normativa PROEX/IFRS nº 13, de 17 de dezembro de 2013.

Instrução Normativa PROEX/IFRS nº 13, de 17 de dezembro de 2013. Estabelece o fluxo e os procedimentos para o registro, a análise e o acompanhamento das ações de extensão do IFRS e dá outras providências.

Instrução Normativa PROEX/IFRS nº 13, de 17 de dezembro de 2013. Estabelece o fluxo e os procedimentos para o registro, a análise e o acompanhamento das ações de extensão do IFRS e dá outras providências.

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

RESOLUÇÃO DO CONSELHO SUPERIOR Nº 52/2011, DE 13 DE SETEMBRO DE 2011

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DO ESPÍRITO SANTO CONSELHO SUPERIOR Avenida Rio Branco, 50 Santa Lúcia 29056-255 Vitória ES 27 3227-5564 3235-1741 ramal 2003 RESOLUÇÃO DO CONSELHO SUPERIOR Nº

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DO ESPÍRITO SANTO CONSELHO SUPERIOR Avenida Rio Branco, 50 Santa Lúcia 29056-255 Vitória ES 27 3227-5564 3235-1741 ramal 2003 RESOLUÇÃO DO CONSELHO SUPERIOR Nº

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA CONJUNTA Nº 1.257, DE 8 DE MARÇO DE 2012. (Publicada no D.O.U.

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA CONJUNTA Nº 1.257, DE 8 DE MARÇO DE 2012 (Publicada no D.O.U. de 09/03/2012) Dispõe sobre o número de inscrição que representará os Estados,

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA CONJUNTA Nº 1.257, DE 8 DE MARÇO DE 2012 (Publicada no D.O.U. de 09/03/2012) Dispõe sobre o número de inscrição que representará os Estados,

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012 INSTITUI a nota fiscal de serviços eletrônica - NFS-E, e dá outras providências O PREFEITO MUNICIPAL DE NÃO-ME-TOQUE - RS, Sr. Antônio Vicente Piva, no uso das

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012 INSTITUI a nota fiscal de serviços eletrônica - NFS-E, e dá outras providências O PREFEITO MUNICIPAL DE NÃO-ME-TOQUE - RS, Sr. Antônio Vicente Piva, no uso das

AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL RESOLUÇÃO N 25, DE 25 DE ABRIL DE 2008.

-0> AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL RESOLUÇÃO N 25, DE 25 DE ABRIL DE 2008. Dispõe sobre o processo administrativo para a apuração de infrações e aplicação de penalidades, no âmbito da competência da

-0> AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL RESOLUÇÃO N 25, DE 25 DE ABRIL DE 2008. Dispõe sobre o processo administrativo para a apuração de infrações e aplicação de penalidades, no âmbito da competência da

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO Nº 7 DE 23 DE ABRIL DE 2010

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO Nº 7 DE 23 DE ABRIL DE 2010 Estabelece as normas para que os Municípios, Estados e o Distrito Federal

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO Nº 7 DE 23 DE ABRIL DE 2010 Estabelece as normas para que os Municípios, Estados e o Distrito Federal

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

Palestra em 30 de julho de 2014. Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática)

") Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado

Palestra em 30 de julho de 2014 Custódio Barbosa Diretor do TI RIO e representante da FENAINFO (Federação Nacional das Empresas de Informática) Decreto Estadual nº 44.785 de 12 de maio de 2014 (publicado