ROTEIRO PARA UTILIZAÇÃO DO CAUC

|

|

|

- Renata Arantes Peralta

- 8 Há anos

- Visualizações:

Transcrição

1 ROTEIRO PARA UTILIZAÇÃO DO CAUC

2 SUMÁRIO 1 - INTRODUÇÃO... 4 CONSIDERAÇÕES GERAIS ACESSO À PÁGINA DO CAUC NA INTERNET... 5 CONSIDERAÇÕES GERAIS... 5 TELA... 6 CONSIDERAÇÕES GERAIS... 7 TELA ESPELHO DO DEMONSTRATIVO DO CAUC... 8 CONSIDERAÇÕES GERAIS... 8 LEGISLAÇÃO... 9 TELA CNPJ VINCULADOS CONSIDERAÇÕES GERAIS TELA ESCLARECIMENTOS ADICIONAIS COLUNA TEXTO CONSIDERAÇÕES GERAIS ITEM 100 ARRECADAÇÃO DE TRIBUTOS CONSIDERAÇÕES GERAIS LEGISLAÇÃO ITEM 201 REGULARIDADE INSS CONSIDERAÇÕES GERAIS TELA ITEM 203 REGULARIDADE FGTS CONSIDERAÇÕES GERAIS LEGISLAÇÃO TELA ITEM 204 REGULARIDADE PRESTAÇÃO CONTAS CONVÊNIO CONSIDERAÇÕES GERAIS LEGISLAÇÃO TELA ITEM 205 REGULARIDADE RECEITA FEDERAL CONSIDERAÇÕES GERAIS LEGISLAÇÃO TELA ITEM 207 REGULARIDADE CADIN CONSIDERAÇÕES GERAIS LEGISLAÇÃO TELA ITEM 208 PAGAMENTO EMPRÉSTIMOS E FINANCIAMENTOS CONSIDERAÇÕES GERAIS LEGISLAÇÃO TELA ITEM 209 LIMITE OPERAÇÕES DE CRÉDITO...Erro! Indicador não definido. CONSIDERAÇÕES GERAIS...Erro! Indicador não definido. LEGISLAÇÃO...Erro! Indicador não definido.

3 14 ITEM 210 OBSERVÂNCIA ARTS. 33/35 DA LRF CONSIDERAÇÕES GERAIS LEGISLAÇÃO ITEM 301 APLICAÇÃO MÍNIMA EM EDUCAÇÃO CONSIDERAÇÕES GERAIS LEGISLAÇÃO ITEM 302 APLICAÇÃO MÍNIMA EM SAÚDE CONSIDERAÇÕES GERAIS LEGISLAÇÃO TELA ITEM 400 REGULARIDADE DO RELATÓRIO GESTÃO FISCAL CONSIDERAÇÕES GERAIS LEGISLAÇÃO ITEM 501 REGULARIDADE DAS CONTAS ANUAIS CONSIDERAÇÕES GERAIS LEGISLAÇÃO ITEM 601 REGULARIDADE DO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA CONSIDERAÇÕES GERAIS LEGISLAÇÃO DAS RESPONSABILIDADES DOS TRIBUNAIS DE CONTAS CONSIDERAÇÕES GERAIS LEGISLAÇÃO ANEXO SISTN SISTEMA DE COLETA DE DADOS CONTÁBEIS... 35

4 1 - INTRODUÇÃO CONSIDERAÇÕES GERAIS Este roteiro pretende apresentar as regras necessárias para o correto uso do CAUC - Cadastro Único de Exigências para Transferências Voluntárias e possibilitar orientar uniformemente as pessoas que buscam a Secretaria do Tesouro Nacional para obter informações sobre o sistema e a forma de atualizá-lo. O CAUC foi disciplinado inicialmente pela Instrução Normativa STN nº 01/2001. Em 17 de outubro de 2005 foi editada a IN STN nº 01/2005 que atualiza a norma tendo em vista os novos aperfeiçoamentos introduzidos. O CAUC é um importante instrumento de controle da gestão fiscal e que permite que os gestores públicos federais tenham, de uma forma simplificada e completa, todos os dados necessários ao cumprimento da legislação no que se refere às normas para a realização de transferências voluntárias para os estados e municípios. Nesse sentido, é importante destacar que o CAUC não se aplica às entidades privadas sem fins lucrativos, na medida em que a Lei de Responsabilidade Fiscal LRF criou regras específicas apenas para atender as transferências voluntárias para os estados e municípios. Neste roteiro são apresentados todos os passos necessários para realizar a navegação da página da STN na internet que trata do CAUC e no SIAFI, compreender a legislação aplicável e esclarecer as dúvidas sobre o significado e preenchimento de cada campo. Nesse sentido, são indicados os responsáveis pelo lançamento dos dados no sistema, como atualizá-los e como utilizar outras páginas do governo na internet que também possuem informações que poderão auxiliar no preenchimento das informações. O CAUC é, portanto, um instrumento de desburocratização e ao mesmo tempo de transparência fiscal. Nessa segunda fase de implementação do CAUC, foram introduzidas importantes modificações, com destaque para a automatização da recuperação das informações relativas à regularidade fiscal junto à previdência social (item INSS CND), Fundo de Garantia do Tempo de Serviço (item 203 FGTS CRF), tributos e contribuições federais e dívida ativa da União (item 205 SRF), com relação ao cadastro informativo de créditos não quitados (item 207 CADIN) e quanto à adimplência com relação a outros convênios firmados pelo ente (item 204 CONCONV/SIAFI). O item 302 (aplicação constitucional em saúde) também é preenchido diretamente por meio de acesso automático ao sistema SIOPS do Ministério da Saúde. Outros campos são preenchidos diretamente pela STN, a saber: item 208 Pagamento de empréstimos e financiamentos ao ente transferidor; item 209 limite de operações de crédito; item 210 observância do disposto no artigo 33 da LRF; e item 501 Encaminhamento das Contas Anuais ao Poder Executivo federal.

5 Finalmente, os itens 100 arrecadação de tributos; 301 aplicação constitucional em educação; 400 Relatório de Gestão Fiscal RGF; e 601 Relatório Resumido de Execução Orçamentária e Financeira RREO, são os únicos itens que continuam a ser atualizados diretamente pelo gestor. Assim, terão que ser obtidos diretamente dos próprios entes ou pelo gestor federal por meio de pesquisa na página da Caixa Econômica Federal na internet subsistema SISTN cujo endereço é o seguinte: Os dados desses relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet Dessa forma, todas as informações exigidas pela Lei de Responsabilidade Fiscal, Constituição Federal e Lei de Diretrizes Orçamentárias, podem ser obtidas de modo facilitado pelo gestor federal responsável por realizar a descentralização de recursos federais via convênio, ou instrumento congênere, sem a necessidade de acumulação de documentos, risco de erros e omissões. Do mesmo modo, o gestor dos estados e municípios poderá estar permanentemente atualizado sobre as exigências que devem cumprir sem a necessidade de reportar-se rotineiramente aos órgãos federais apenas para manter atualizadas as informações fiscais. Finalmente, ganham os cidadãos e os órgãos de controle governamental que poderão acompanhar a situação fiscal de cada ente de forma transparente, fácil e completa. O presente roteiro está organizado da seguinte forma: para cada item é apresentada uma explicação do item abordado (Considerações Gerais), seguida da Legislação específica, quando cabível, e do espelho da Tela na internet que será visualizada pelo usuário, de modo a tornar a navegação e referenciação bastante simples. Finalmente, cabe esclarecer que as informações do CAUC são atualizadas todos os dias por meio da varredura nos sistemas interligados na noite anterior, ou seja, caso exista alguma situação de irregularidade, somente após a correção da situação no sistema de referência é que o CAUC será atualizado no dia seguinte. Apesar de ainda haver evoluções a serem realizadas, o novo CAUC estará permitindo dar maior efetividade à Lei de Responsabilidade Fiscal em sua integridade. 2 ACESSO À PÁGINA DO CAUC NA INTERNET CONSIDERAÇÕES GERAIS Para acessar a página do CAUC na internet basta digitar o seguinte endereço: A tela surge então com um conjunto de campos a serem preenchidos onde se deve escolher o ente que se pretende acessar, podendo ser informado ou o nome do estado/município (completo ou parte do nome sem assentos ortográficos), ou o número

6 do CNPJ do ente (principal ou de órgão ou entidade a ele vinculado sem pontos ou hífens) ou selecionar a unidade da federação e então escolher o município desejado de acordo com a lista apresentada. As informações que aparecem na tela inicial são as seguintes: TELA 1. As informações aqui contidas são extraídas do Subsistema CAUC - Cadastro Único de Exigências para Transferências Voluntárias, que reflete o atendimento às exigências legais e normativas para que se possa celebrar convênios e transferir os respectivos recursos. Assim é um cadastro dos entes federativos: estados, Distrito Federal e municípios. As secretarias, órgãos ou entidades pertencentes a esses entes subordinamse à situação cadastral do ente federativo a que se vinculam. 2. A situação cadastral apresentada reflete a posição até o dia antecedente à data da consulta e a sua certidão é válida pelo prazo de 5 (cinco) dias úteis. Vencido esse prazo nova consulta deve ser procedida, para os fins de celebração de convênios e liberação dos seus recursos. 3. A situação de adimplência ou não dos itens cadastrais cujos números iniciam-se com a centena de 200 são retirados diretamente pelo sistema junto ao "site" dos órgãos certificadores (exemplo: Receita Federal, INSS, FGTS, Dívida Ativa da União e cadastro de convênios do SIAFI - subsistema Conconv). Cumpre, aqui, informar que nem sempre a posição negativa (N) apresentada reflete a situação real de inadimplência, por existência de eventuais pendências, competindo ao ente interessado, quando apresentado como inadimplente, procurar diretamente os órgãos certificadores, acima referidos. Os demais itens em situação de inadimplência se referem a comprovações não apresentadas. 4. O nome do ente pesquisado deve ser preenchido sem acento e o número do CNPJ sem ponto ou hífen.

7 CONSIDERAÇÕES GERAIS Feito o preenchimento desejado, pressiona-se o item CONSULTA. A Tela seguinte apresentará a relação de entes que se enquadram na pesquisa realizada. Neste exemplo foi solicitada a lista de entes que possuam em qualquer posição a palavra CAMPO, ou seja, municípios que tenham essa palavra em alguma parte de seu nome. Nesta tela já aparece um resumo estatístico apontando quantas situações estão atendidas e quantas não estão atendidas no CAUC para cada um dos entes que se enquadraram no critério de pesquisa solicitado. É importante esclarecer que o fato do item eventualmente não estar atendido, não significa necessariamente que a situação esteja irregular, pois na medida em que ainda existem vários itens preenchidos manualmente, o sistema poderá estar simplesmente desatualizado. Desse modo, basta que o interessado solicite ao responsável pela atualização do dado que faça o lançamento correto à luz das informações corretas apresentadas pelo ente. Pressionando o cursor sobre o ente desejado, aparecerá a tela seguinte com o espelho geral das informações do CAUC do ente escolhido.

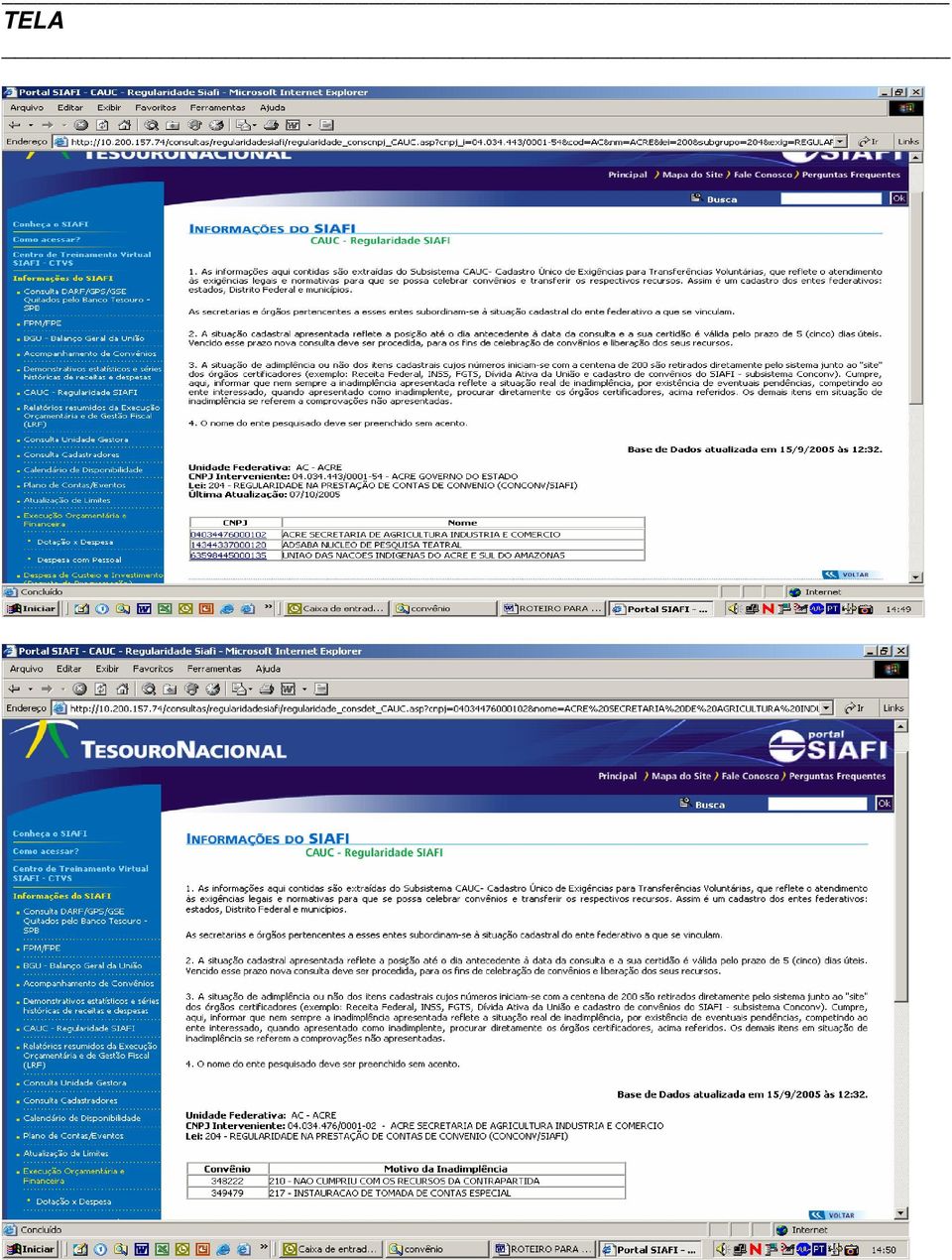

8 TELA 3 ESPELHO DO DEMONSTRATIVO DO CAUC CONSIDERAÇÕES GERAIS Selecionado o ente pretendido, a tela mostra o espelho completo do demonstrativo do CAUC com a posição dos 15 itens constantes do sistema. Como pode ser verificado, alguns campos cujas informações aparecem na coluna Atendimento com a expressão N, ou seja, requisito não atendido, ficam realçados, de modo a permitir que se busque a situação mais detalhada sobre as razões que levaram à inadimplência naquele item. Neste caso, a coluna Validade aparece em branco, significando que na data da pesquisa o item não está atendido. No caso de aparecer a expressão N mas o item não estiver realçado, significa que não há informação mais detalhada sobre o item. Quando na coluna Atendimento aparece a expressão S significa que o item está observando a legislação e, nesse caso, na coluna Validade aparece a data em que a informação de adimplência está válida. Nesse caso não há nenhuma informação adicional.

9 Dessa forma, o gestor ao verificar que todos os itens estão na situação regular, deve imprimir a tela, assina-la, data-la e apensá-la ao respectivo processo do convênio. Essa certidão tem a validade de 5 dias. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. 1º São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. 2º É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. 3º Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

10 TELA 4 CNPJ VINCULADOS CONSIDERAÇÕES GERAIS Uma das características do novo CAUC diz respeito às informações sobre todos os CNPJ vinculados àquele ente. O CNPJ é o campo chave que vincula os órgãos e entidades de um ente ao CNPJ denominado de necessário que é aquele que aparece no SIAFI como elo de ligação entre os órgãos e as entidades de um determinado ente, de modo a permitir que haja uma varredura completa pelo sistema. Na tela do espelho do CAUC (item 3 anterior) se for colocado o cursor sobre o item VER CNPJ VINCULADO, a tela seguinte apresentará todos os CNPJ do ente que estejam cadastrados no SIAFI. No nosso exemplo, o ente possui apenas 1 CNPJ vinculado. É importante notar que, eventualmente, o CNPJ procurado não constará da lista da pesquisa. Caso isso ocorra, deverá ser solicitado à STN/CONED

se for colocado o cursor sobre o item VER CNPJ VINCULADO, a tela seguinte apresentará todos os CNPJ do ente que estejam cadastrados no SIAFI.")

11 (orienta.coned.df.stn.tesouro.fazenda.gov.br) ou a qualquer gestor federal com acesso ao SIAFI, que faça a atualização deste CNPJ vinculando-o àquele ente a fim de que o mesmo passe a figurar na relação. A transação do SIAFI para realizar essa atualização é a ATUCAUC usando a tecla PF5 Atualiza CNPJ. TELA 5 ESCLARECIMENTOS ADICIONAIS COLUNA TEXTO CONSIDERAÇÕES GERAIS Na tela do espelho do CAUC (item 3 anterior) há também uma coluna de Texto, que aparece ressaltada, em que é possível obter outras informações sobre aquele item, principalmente com relação à explicação do seu significado e qual o dispositivo legal a que se refere. Na seqüência são apresentadas as telas referentes a cada item do CAUC.

há também uma coluna de Texto, que aparece ressaltada, em que é")

12 6 ITEM 100 ARRECADAÇÃO DE TRIBUTOS CONSIDERAÇÕES GERAIS O Item 100 LRF, Art Arrecadação detributos ainda é um campo a ser preenchido pelos gestores federais que atualizam o CAUC de forma manual. Esse item procura dar atendimento ao art. 11 da Lei de Responsabilidade Fiscal LRF. Para saber se esse item está sendo observado, é preciso analisar as contas anuais do ente e verificar se todos os tributos cuja responsabilidade de arrecadação é daquele ente estão de fato gerando receitas. Outra alternativa é consultar o sistema SISTN da Caixa Econômica Federal e fazer a validação do item. O endereço do SISTN na internet é o seguinte: Para atualizar esse item no SIAFI basta acessar a transação ATUCAUC. No caso da data a ser informada esta será até 30/04/2006 no caso dos municípios e 31/05/2006 no caso dos estados e DF, na medida em que a comprovação deste item é anual e faz-se por meio da apreciação das contas anuais do ente. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos. 7 ITEM 201 REGULARIDADE INSS CONSIDERAÇÕES GERAIS O Item 201 INSS - CND é um campo preenchido automaticamente pelo sistema, não podendo ser modificado pelos gestores federais que se utilizam do CAUC. Esse item procura dar cumprimento ao art. 212 da Constituição Federal que exige que para receber recursos federais é preciso estar em dia com as contribuições previdenciárias. Uma forma de verificar a consistência dos dados é entrar na página específica do INSS que informa a situação de regularidade no endereço da internet e pesquisar cada um dos CNPJ do ente.

13 Caso o item apareça com a referência N quanto ao atendimento, significa que um ou mais CNPJ encontra-se em situação irregular. Para tanto, basta clicar em cada CNPJ e verificar na tela seguinte as razões da irregularidade. Para atualizar a situação é preciso procurar a unidade do INSS e verificar as pendências existentes. Somente após as correções feitas pela Previdência é que o CAUC será atualizado. Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. TELA

14 8 ITEM 203 REGULARIDADE FGTS CONSIDERAÇÕES GERAIS O Item 203 FGTS - CRF é um campo preenchido automaticamente pelo sistema, não podendo ser modificado pelos gestores federais que utilizam o CAUC. Esse item procura dar cumprimento ao art. 25, inciso IV, alínea a da Lei de Responsabilidade Fiscal - LRF que exige que para receber recursos federais é preciso estar em dia com as contribuições ao Fundo de Garantia do Tempo de Serviço. Uma forma de verificar a consistência dos dados é entrar na página específica da Caixa Econômica Federal que informa a situação de regularidade, no endereço da internet e pesquisar cada um dos CNPJ do ente. Caso o item apareça com a referência N quanto ao atendimento, significa que um ou mais CNPJ encontra-se em situação irregular. Para atualizar a situação é preciso procurar uma unidade da Caixa Econômica Federal e verificar as pendências existentes. Somente após as correções feitas pela Caixa é que o CAUC será atualizado.

15 Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. 1 o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. 2 o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. 3 o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

16 TELA 9 ITEM 204 REGULARIDADE PRESTAÇÃO CONTAS CONVÊNIO CONSIDERAÇÕES GERAIS O Item 204 Regularidade na Prestação de Contas de Convênio (CONCONV/SIAFI) é um campo preenchido automaticamente pelo sistema SIAFI não podendo ser modificado pelos gestores federais que consultam o CAUC. Esse item procura dar atendimento ao art. 25, inciso IV, alínea a da Lei de Responsabilidade Fiscal - LRF que exige que para receber recursos federais é preciso estar em dia com a prestação de contas de todos os outros recursos federais recebidos pelo ente. Uma forma de verificar a consistência dos dados é entrar no SIAFI operacional e pesquisar na transação CONCONV. Nessa pesquisa poderão ser obtidas informações mais detalhadas do convênio eventualmente em situação de inadimplência. Se no CAUC for clicado no campo que aparece em destaque, a tela seguinte apresenta a relação de convênios em situação de inadimplência e a razão da inadimplência.

17 De posse desta informação, é preciso procurar o órgão federal que fez a inscrição de inadimplência e regularizar a situação. Somente quem inscreveu em inadimplência é que possui a prerrogativa legal para atualizá-lo. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. 1 o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. 2 o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. 3 o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

18 TELA

19 10 ITEM 205 REGULARIDADE RECEITA FEDERAL CONSIDERAÇÕES GERAIS O Item 205 SRF Tributos e Contribuições Federais é um campo preenchido automaticamente pelo sistema não podendo ser modificado pelos gestores federais que acessam o CAUC. Esse item procura dar atendimento ao art. 25, inciso IV, alínea a da Lei de Responsabilidade Fiscal LRF, que exige que para receber recursos federais é preciso estar em dia com os pagamentos dos tributos federais. Uma forma de verificar a consistência dos dados é entrar na página específica da Secretaria da Receita Federal que informa a situação de regularidade no seguinte endereço da internet: ipo=1 e pesquisar cada um dos CNPJ do ente. Caso o item apareça com a referência N quanto ao atendimento, significa que um ou mais CNPJ encontra-se em situação irregular. Para tanto, basta clicar em cada CNPJ e verificar na tela seguinte as razões da irregularidade. Para atualizar a situação é preciso procurar a unidade da Receita Federal do Brasil e verificar as pendências existentes. Somente após as correções feitas pela Receita é que o CAUC será atualizado. Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. 1 o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde;

20 c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. 2 o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. 3 o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social. TELA 11 ITEM 207 REGULARIDADE CADIN CONSIDERAÇÕES GERAIS O item CADIN Cad. Inf. Crédito Não Quitado com o Banco Central está disciplinado pela Lei nº , de 19 de julho de 2002, sendo um sistema mantido pelo

21 Banco Central e que registra todas as situações de débito para com o poder público federal. O CAUC busca a informação referente ao item 207 diretamente neste sistema, não sendo possível a alimentação de forma manual. Se houver alguma pendência no CADIN o item 207 aparecerá como não atendido N e clicando-se no ícone poderá ser acessada a tela que detalha quais as pendências e quem inscreveu o ente no CADIN. Somente o órgão que fez a inscrição no CADIN poderá dar a baixa no referido sistema. Lembre-se que depois de atualizado, o CAUC só recupera a informação no dia seguinte. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei / CADIN Art. 6 o É obrigatória a consulta prévia ao Cadin, pelos órgãos e entidades da Administração Pública Federal, direta e indireta, para: III - celebração de convênios, acordos, ajustes ou contratos que envolvam desembolso, a qualquer título, de recursos públicos, e respectivos aditamentos. Parágrafo único. O disposto neste artigo não se aplica: I - à concessão de auxílios a Municípios atingidos por calamidade pública reconhecida pelo Governo Federal; Art. 26. Fica suspensa a restrição para transferência de recursos federais a Estados, Distrito Federal e Municípios destinados à execução de ações sociais e ações em faixa de fronteira, em decorrência de inadimplementos objeto de registro no Cadin e no Sistema Integrado de Administração Financeira do Governo Federal - Siafi. 1 o Na transferência de recursos federais prevista no caput, ficam os Estados, o Distrito Federal e os Municípios dispensados da apresentação de certidões exigidas em leis, decretos e outros atos normativos. 2 o Não se aplica o disposto neste artigo aos débitos com o Instituto Nacional do Seguro Social - INSS, exceto quando se tratar de transferências relativas à assistência social. (Redação dada pela Lei nº , de 2004)

22 TELA 12 ITEM 208 PAGAMENTO EMPRÉSTIMOS E FINANCIAMENTOS CONSIDERAÇÕES GERAIS O item 208 Pagamentos de Emprest e Financ ao Ente Transferidor (art. 25, IV, A) procura identificar se o ente está atendendo o previsto no art. 25, inciso IV, alínea a da LRF que dispõe que para receber transferência voluntária não pode haver inadimplência com relação ao pagamento de empréstimos e financiamentos devidos ao ente transferidor. Esta informação é preenchida pela Secretaria do Tesouro Nacional Coordenação-Geral de Haveres Financeiros COAFI. Qualquer dúvida ligar para Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25.

23 LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. 1 o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. 2 o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. 3 o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

24 TELA 13 ITEM 210 OBSERVÂNCIA ARTS. 33/35 DA LRF CONSIDERAÇÕES GERAIS O item 210 Observância do art. 33/35 da LRF procura verificar o atendimento das regras estabelecidas nesses itens da LRF. De acordo com o art. 33 da LRF, quando uma instituição financeira contratar operações de crédito com ente da federação, é preciso que a mesma exija a comprovação de que a operação atende às condições e limites estabelecidos pela LRF. Porém, se a operação for realizada infringindo este dispositivo, a operação deve ser cancelada e o ente tem que devolver os recursos. Enquanto não efetuada o cancelamento, a amortização ou constituídas reservas, o ente fica impedido de receber transferências voluntárias.

25 Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 33. A instituição financeira que contratar operação de crédito com ente da Federação, exceto quando relativa à dívida mobiliária ou à externa, deverá exigir comprovação de que a operação atende às condições e limites estabelecidos. 1 o A operação realizada com infração do disposto nesta Lei Complementar será considerada nula, procedendo-se ao seu cancelamento, mediante a devolução do principal, vedados o pagamento de juros e demais encargos financeiros. 2 o Se a devolução não for efetuada no exercício de ingresso dos recursos, será consignada reserva específica na lei orçamentária para o exercício seguinte. 3 o Enquanto não efetuado o cancelamento, a amortização, ou constituída a reserva, aplicam-se as sanções previstas nos incisos do 3 o do art o Também se constituirá reserva, no montante equivalente ao excesso, se não atendido o disposto no inciso III do art. 167 da Constituição, consideradas as disposições do 3 o do art. 32. Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos 3º e 4º do art. 169 da Constituição. 3º Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá: I - receber transferências voluntárias; II - obter garantia, direta ou indireta, de outro ente; III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal. 14 ITEM 301 APLICAÇÃO MÍNIMA EM EDUCAÇÃO CONSIDERAÇÕES GERAIS O item 301 Educação (Art. 212, CF) procura verificar o cumprimento do gasto mínimo constitucional em educação por parte do ente. A LRF passou a exigir que o recebimento de recursos federais via transferências voluntárias somente fosse autorizado caso ficasse comprovada a aplicação mínima em educação (art. 212 da Constituição federal c/c art. 25, IV, b, da LRF). No caso dos estados, Distrito Federal e municípios a exigência é de que pelo menos 25% da receita de impostos seja aplicada em educação. Esse item deve ser atualizado manualmente pelos gestores federais com acesso ao CAUC no SIAFI tendo em vista as informações prestadas pelo ente. Para atualizar esse

26 item no SIAFI basta acessar a transação ATUCAUC. No caso da data a ser informada está será até 30/04/2006 no caso dos municípios e 31/05/2006 no caso dos estados e DF, na medida em que a comprovação deste item é anual e faz-se por meio da apreciação das contas anuais do ente. Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Constituição Federal Art A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte e cinco por cento, no mínimo, da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino. 1º A parcela da arrecadação de impostos transferida pela União aos Estados, ao Distrito Federal e aos Municípios, ou pelos Estados aos respectivos Municípios, não é considerada, para efeito do cálculo previsto neste artigo, receita do governo que a transferir. 2º Para efeito do cumprimento do disposto no caput deste artigo, serão considerados os sistemas de ensino federal, estadual e municipal e os recursos aplicados na forma do art º A distribuição dos recursos públicos assegurará prioridade ao atendimento das necessidades do ensino obrigatório, nos termos do plano nacional de educação. 4º Os programas suplementares de alimentação e assistência à saúde previstos no art. 208, VII, serão financiados com recursos provenientes de contribuições sociais e outros recursos orçamentários. 5º O ensino fundamental público terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhida pelas empresas, na forma da lei. Lei de Responsabilidade Fiscal Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. 1 o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde;

27 c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida. 2 o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. 3 o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social. 15 ITEM 302 APLICAÇÃO MÍNIMA EM SAÚDE CONSIDERAÇÕES GERAIS O item 302 Saúde (E.C. 29/2000) procura verificar o cumprimento do gasto mínimo em saúde exigido pela constituição. A LRF passou a exigir que o recebimento de recursos federais via transferências voluntárias somente fosse autorizado caso ficasse comprovada a aplicação mínima em saúde (art. 77, do ADCT, da Constituição Federal combinado com art. 25, IV, b, da LRF). No caso dos estados e Distrito Federal pelo menos 12% da receita de impostos e para os municípios pelo menos 15% da receita de impostos deve ser aplicada em saúde. A informação sobre adimplência na comprovação da aplicação mínima de recursos nas ações e serviços públicos de saúde ( art. 167, VI, combinado com o art. 77, do ADCT, da Constituição Federal) é extraída diretamente do SIOPS pelo CAUC, não tendo o gestor federal possibilidade de alterar o registro no SIAFI. O endereço do SIOPS na internet é o seguinte: A alimentação do SIOPS se procede da seguinte forma: - primeiro é preciso fazer a remessa, pelo município, estado/df, via internet, do relatório estabelecido pelo SIOPS, disponível para download no site em seguida, o ente informante deve cadastrar uma senha para o envio do relatório pela internet e, após o envio, será gerado um recibo que deverá ser assinado pelas autoridades responsáveis (Prefeito, no caso de município e Secretário de Saúde, no caso de estado, além do contador) e remetido esse recibo/declaração para o SIOPS. A informação sobre o envio dos dados pelos estados e municípios pode ser acessada através do site Acessando a situação de entrega para o ano de 2004 é possível visualizar se o município ou estado efetuou o envio dos dados ao SIOPS. Clicando em detalhe, é possível, no item 3.2 acessar o percentual de recursos próprios aplicados em saúde pelo município/estado. Em data de autenticação é possível visualizar a data em que o recibo foi enviado ao SIOPS; caso não exista esta data é porque o município não enviou o recibo ao SIOPS e, portanto, os dados informados não foram autenticados. Enquanto não houver a autenticação o item é dado por inadimplente.

28 O endereço para remessa do recibo (pode ser enviado por fax ou correio), devidamente assinado, da entrega eletrônica do relatório do SIOPS, bem como telefones da Equipe SIOPS, que poderá prestar auxílio ou informação aos responsáveis (estados/df, municípios) são: Endereço: SIOPS Esplanada dos Ministérios, Bloco G, 8º andar, Sala 841 CEP: Brasília DF FAX e TELS: (61) /2366 e TELS.: (61) /2901/2913 Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Constituição Federal - ADCT Art. 77. Até o exercício financeiro de 2004, os recursos mínimos aplicados nas ações e serviços públicos de saúde serão equivalentes: I no caso da União: a) no ano 2000, o montante empenhado em ações e serviços públicos de saúde no exercício financeiro de 1999 acrescido de, no mínimo, cinco por cento; b) do ano 2001 ao ano 2004, o valor apurado no ano anterior, corrigido pela variação nominal do Produto Interno Bruto PIB; II no caso dos Estados e do Distrito Federal, doze por cento do produto da arrecadação dos impostos a que se refere o art. 155 e dos recursos de que tratam os arts. 157 e 159, inciso I, alínea "a", e inciso II, deduzidas as parcelas que forem transferidas aos respectivos Municípios; e III no caso dos Municípios e do Distrito Federal, quinze por cento do produto da arrecadação dos impostos a que se refere o art. 156 e dos recursos de que tratam os arts. 158 e 159, inciso I, alínea "b" e 3º. 1º Os Estados, o Distrito Federal e os Municípios que apliquem percentuais inferiores aos fixados nos incisos II e III deverão elevá-los gradualmente, até o exercício financeiro de 2004, reduzida a diferença à razão de, pelo menos, um quinto por ano, sendo que, a partir de 2000, a aplicação será de pelo menos sete por cento. 2º Dos recursos da União apurados nos termos deste artigo, quinze por cento, no mínimo, serão aplicados nos Municípios, segundo o critério populacional, em ações e serviços básicos de saúde, na forma da lei. 3º Os recursos dos Estados, do Distrito Federal e dos Municípios destinados às ações e serviços públicos de saúde e os transferidos pela União para a mesma finalidade serão aplicados por meio de Fundo de Saúde que será acompanhado e fiscalizado por Conselho de Saúde, sem prejuízo do disposto no art. 74 da Constituição Federal. 4º Na ausência da lei complementar a que se refere o art. 198, 3º, a partir do exercício financeiro de 2005, aplicar-se-á à União, aos Estados, ao Distrito Federal e aos Municípios o disposto neste artigo. Lei de Responsabilidade Fiscal Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

29 1 o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias:... IV - comprovação, por parte do beneficiário, de:... b) cumprimento dos limites constitucionais relativos à educação e à saúde;... 3 o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social. TELA 16 ITEM 400 REGULARIDADE DO RELATÓRIO GESTÃO FISCAL CONSIDERAÇÕES GERAIS O item 400 Relatório de Gestão Fiscal RGF procurar verificar o atendimento da publicação pelo ente do RGF. O 3º do art. 55 combinado com o 2º do art. 51 da LRF exige que para receber transferências voluntárias o ente precisa comprovar a publicação do Relatório de Gestão Fiscal RGF. A publicação deve ser feita até 30 dias após o encerramento do quadrimestre correspondente. Esta comprovação pode ser feita por meio da consulta ao SISTN, sistema mantido pela Caixa Econômica Federal tendo em vista convênio firmado com a Secretaria do Tesouro Nacional. Para acessar o SISTN entre no seguinte endereço da Caixa na internet:

30 Os dados dos relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 55. O relatório conterá: I - comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes: a) despesa total com pessoal, distinguindo a com inativos e pensionistas; b) dívidas consolidada e mobiliária; c) concessão de garantias; d) operações de crédito, inclusive por antecipação de receita; e) despesas de que trata o inciso II do art. 4 o ; II - indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites; III - demonstrativos, no último quadrimestre: a) do montante das disponibilidades de caixa em trinta e um de dezembro; b) da inscrição em Restos a Pagar, das despesas: 1) liquidadas; 2) empenhadas e não liquidadas, inscritas por atenderem a uma das condições do inciso II do art. 41; 3) empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa; 4) não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados; c) do cumprimento do disposto no inciso II e na alínea b do inciso IV do art o O relatório dos titulares dos órgãos mencionados nos incisos II, III e IV do art. 54 conterá apenas as informações relativas à alínea a do inciso I, e os documentos referidos nos incisos II e III. 2 o O relatório será publicado até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico. 3 o O descumprimento do prazo a que se refere o 2 o sujeita o ente à sanção prevista no 2 o do art o Os relatórios referidos nos arts. 52 e 54 deverão ser elaborados de forma padronizada, segundo modelos que poderão ser atualizados pelo conselho de que trata o art ITEM 501 REGULARIDADE DAS CONTAS ANUAIS CONSIDERAÇÕES GERAIS O item 501 LRF, Art. 51 (Encaminhamento das Contas Anuais) procura dar cumprimento ao dispositivo da LRF que exige a publicação e encaminhamento das contas

31 anuais do ente ao governo federal. O art. 51 da LRF exige que para receber transferências voluntárias o ente comprove a publicação da prestação de contas anual e o envio dos balanços para o governo federal a fim de ser consolidá-los. A publicação deve ser feita até 30 dias após o encerramento do exercício, sendo que deverá ser encaminhado ao Poder Executivo federal até 30 de abril do ano seguinte no caso dos municípios e até 31 de maio do ano seguinte no caso dos estados e Distrito Federal. Esta comprovação pode ser feita por meio da consulta ao SISTN, sistema mantido pela Caixa Econômica Federal tendo em vista convênio firmado com a Secretaria do Tesouro Nacional. Para acessar o SISTN entre no seguinte endereço da Caixa na internet: Os dados dos relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Lei de Responsabilidade Fiscal Art. 51. O Poder Executivo da União promoverá, até o dia trinta de junho, a consolidação, nacional e por esfera de governo, das contas dos entes da Federação relativas ao exercício anterior, e a sua divulgação, inclusive por meio eletrônico de acesso público. 1º Os Estados e os Municípios encaminharão suas contas ao Poder Executivo da União nos seguintes prazos: I - Municípios, com cópia para o Poder Executivo do respectivo Estado, até trinta de abril; II - Estados, até trinta e um de maio. 2º O descumprimento dos prazos previstos neste artigo impedirá, até que a situação seja regularizada, que o ente da Federação receba transferências voluntárias e contrate operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária. 18 ITEM 601 REGULARIDADE DO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA CONSIDERAÇÕES GERAIS Finalmente, o item 601 LRF, Art. 52 (Publicação do RREO) procura verificar o cumprimento da regra de publicação bimestral do RREO de cada ente. O art. 52 da LRF combinado com o 3º do art. 165 da Constituição Federal, exige que para receber transferências voluntárias o ente comprove a publicação do Relatório Resumido da Execução Orçamentária RREO do ente. A publicação deve ser feita até 30 dias após o encerramento do bimestre correspondente. Esta comprovação pode ser feita por meio da consulta ao SISTN, sistema mantido pela Caixa Econômica Federal tendo em vista

32 convênio firmado com a Secretaria do Tesouro Nacional, que visa dar cumprimento à Portaria STN/MF n.º 109, de 08 de março de Para acessar o SISTN entre no seguinte endereço da Caixa na internet: Os dados dos relatórios fiscais também podem ser obtidos por meio de acesso ao endereço da STN na internet Contudo, a LRF em seu 3º do art. 25 excepcionalizou a transferência de recursos para as áreas de educação, saúde e assistência social mesmo que existam pendências nos itens a que se refere os incisos I a IV do referido art. 25. LEGISLAÇÃO Constituição Federal Art Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. 3º O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária. Lei de Responsabilidade Fiscal Art. 52. O relatório a que se refere o 3 o do art. 165 da Constituição abrangerá todos os Poderes e o Ministério Público, será publicado até trinta dias após o encerramento de cada bimestre e composto de: I - balanço orçamentário, que especificará, por categoria econômica, as: a) receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; b) despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo; II - demonstrativos da execução das: a) receitas, por categoria econômica e fonte, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada no bimestre, a realizada no exercício e a previsão a realizar; b) despesas, por categoria econômica e grupo de natureza da despesa, discriminando dotação inicial, dotação para o exercício, despesas empenhada e liquidada, no bimestre e no exercício; c) despesas, por função e subfunção. 1 o Os valores referentes ao refinanciamento da dívida mobiliária constarão destacadamente nas receitas de operações de crédito e nas despesas com amortização da dívida.

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

ESTADO DE MATO GROSSO PREFEITURA MUNICIPAL DE ALTO GARÇAS CONTROLE INTERNO

1/5 NORMA INTERNA : 1) DOS OBJETIVOS: 1.1) Disciplinar e orientar o fluxo das operações de crédito, bem como avais e garantias oferecidas para as operações de crédito; 1.2) Atender legalmente os dispositivos

1/5 NORMA INTERNA : 1) DOS OBJETIVOS: 1.1) Disciplinar e orientar o fluxo das operações de crédito, bem como avais e garantias oferecidas para as operações de crédito; 1.2) Atender legalmente os dispositivos

FLUXOGRAMA DO TRÂMITE INTERNO DE CONTRATAÇÃO DE OPERAÇÃO DE CRÉDITO

FLUXOGRAMA DO TRÂMITE INTERNO DE CONTRATAÇÃO DE OPERAÇÃO DE CRÉDITO Verificada a necessidade de cumprimento de meta de governo para a qual não haja recurso disponível, pode a Secretaria interessada analisar

FLUXOGRAMA DO TRÂMITE INTERNO DE CONTRATAÇÃO DE OPERAÇÃO DE CRÉDITO Verificada a necessidade de cumprimento de meta de governo para a qual não haja recurso disponível, pode a Secretaria interessada analisar

GOVERNO DO ESTADO DO ESPIRITO SANTO SECRETARIA DE ESTADO DE GESTÃO E RECURSOS HUMANOS SEGER PORTARIA Nº. 39-R, DE 29 DE AGOSTO DE 2013.

I - Órgãos e Entidades Públicas PORTARIA Nº. 39-R, DE 29 DE AGOSTO DE 2013. a) Cédula de Identidade do representante; b) Inscrição no CPF do representante; c) Cartão de inscrição do órgão ou entidade pública

I - Órgãos e Entidades Públicas PORTARIA Nº. 39-R, DE 29 DE AGOSTO DE 2013. a) Cédula de Identidade do representante; b) Inscrição no CPF do representante; c) Cartão de inscrição do órgão ou entidade pública

Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC)

") Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) Subsecretaria de Relações Financeiras Intergovernamentais - SURIN Secretaria do Tesouro Nacional/MF A Secretaria do Tesouro Nacional

Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) Subsecretaria de Relações Financeiras Intergovernamentais - SURIN Secretaria do Tesouro Nacional/MF A Secretaria do Tesouro Nacional

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF (Alterada pela Nota Técnica nº 1/2015/CCONF/SUCON/STN/MF-DF)

") Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124

1 12 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 12 Em 2013, o registro de dados no

1 12 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 12 Em 2013, o registro de dados no

Em 2013, o registro de dados no SIOPS passará a ser obrigatório.

Em 2013, o registro de dados no SIOPS passará a ser obrigatório. Fique atento aos procedimentos e prazos estabelecidos pela Lei para declaração de despesas com saúde. art certificado digital-siops-10,5x29,7.indd

Em 2013, o registro de dados no SIOPS passará a ser obrigatório. Fique atento aos procedimentos e prazos estabelecidos pela Lei para declaração de despesas com saúde. art certificado digital-siops-10,5x29,7.indd

PREFEITURA DO RECIFE GABINETE DO PREFEITO Controladoria Geral do Município

GABINETE DO PREFEITO INFORMATIVO Nº 001/2013 Orientações acerca do registro de pêndencias no Serviço Auxiliar de Informações para transferências Voluntárias (CAUC) do Governo Federal, Fator impeditivo

GABINETE DO PREFEITO INFORMATIVO Nº 001/2013 Orientações acerca do registro de pêndencias no Serviço Auxiliar de Informações para transferências Voluntárias (CAUC) do Governo Federal, Fator impeditivo

Assunto: Contabilidade Governamental -Tesouro Nacional - Orientações acerca da Portaria STN nº 702, de 10 de dezembro de 2014.

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 11/2014/CCONF/SUCON/STN/MF-DF

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira.

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira. Autor: Nelson Machado Doutorando pela Faculdade de Economia, Administração e Contabilidade

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira. Autor: Nelson Machado Doutorando pela Faculdade de Economia, Administração e Contabilidade

NOTA TÉCNICA Nº 016/2013

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

QUEM PODE HABILITAR-SE NO SICONV?

O QUE É SICONV? Criado pelo Ministério do Planejamento, Orçamento e Gestão, o SICONV Sistema de Convênio, tem como uma das finalidades, facilitar as apresentações de projetos aos programas ofertados pelo

O QUE É SICONV? Criado pelo Ministério do Planejamento, Orçamento e Gestão, o SICONV Sistema de Convênio, tem como uma das finalidades, facilitar as apresentações de projetos aos programas ofertados pelo

MINISTÉRIO DA FAZENDA Secretaria do Tesouro Nacional - STN RELAÇÃO DAS EXIGÊNCIAS PARA A REALIZAÇÃO DE TRANSFERÊNCIAS VOLUNTÁRIAS 1

MINISTÉRIO DA FAZENDA Secretaria do Tesouro Nacional - STN RELAÇÃO DAS EXIGÊNCIAS PARA A REALIZAÇÃO DE TRANSFERÊNCIAS VOLUNTÁRIAS 1 2011 1 Em atendimento ao constante no 3 do art. 37 da Lei n 12.465, de

MINISTÉRIO DA FAZENDA Secretaria do Tesouro Nacional - STN RELAÇÃO DAS EXIGÊNCIAS PARA A REALIZAÇÃO DE TRANSFERÊNCIAS VOLUNTÁRIAS 1 2011 1 Em atendimento ao constante no 3 do art. 37 da Lei n 12.465, de

PERGUNTAS E RESPOSTAS SOBRE RPPS

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

PREFEITURA MUNICIPAL DE SERROLÂNDIA BAHIA CNPJ 14.196.703/0001-41

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO RESOLUÇÃO N.º 7, DE 24 DE ABRIL DE 2007

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO RESOLUÇÃO N.º 7, DE 24 DE ABRIL DE 2007 Estabelece os documentos necessários à comprovação de regularidade para transferência de recursos e para habilitação

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO RESOLUÇÃO N.º 7, DE 24 DE ABRIL DE 2007 Estabelece os documentos necessários à comprovação de regularidade para transferência de recursos e para habilitação

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

LEI N o 10.933, DE 11 DE AGOSTO DE 2004. Dispõe sobre o Plano Plurianual para o período 2004/2007. Lei: O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Art.

LEI N o 10.933, DE 11 DE AGOSTO DE 2004. Dispõe sobre o Plano Plurianual para o período 2004/2007. Lei: O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Art.

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 CAPÍTULO I DAS DISPOSIÇÕES GERAIS

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 Disciplina a celebração de convênios e operações de crédito com previsão de ingresso de recursos financeiros que beneficiem órgãos e entidades da Administração

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 Disciplina a celebração de convênios e operações de crédito com previsão de ingresso de recursos financeiros que beneficiem órgãos e entidades da Administração

Orientações para o. Alexandre Lages Cavalcante Controlador Geral do Estado. Juliana Barros da Cruz Oliveira Superintendente de Controle Financeiro

Orientações para o Controle de Convênios Alexandre Lages Cavalcante Controlador Geral do Estado Juliana Barros da Cruz Oliveira Superintendente de Controle Financeiro Maio/2010 Devolução de recursos de

Orientações para o Controle de Convênios Alexandre Lages Cavalcante Controlador Geral do Estado Juliana Barros da Cruz Oliveira Superintendente de Controle Financeiro Maio/2010 Devolução de recursos de

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

Prezado(a) Aluno(a),

Aluno(a),") Prezado(a) Aluno(a), Esta cartilha irá orientar você sobre como proceder para aderir ao FIES e como realizar o aditamento semestralmente até a conclusão de seu curso. As informações são bem objetivas e

Prezado(a) Aluno(a), Esta cartilha irá orientar você sobre como proceder para aderir ao FIES e como realizar o aditamento semestralmente até a conclusão de seu curso. As informações são bem objetivas e

PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 2014. (publicada no DOU de 13/02/14, Seção I, página 103)

") PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 201. (publicada no DOU de 13/02/1, Seção I, página 103) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 201. (publicada no DOU de 13/02/1, Seção I, página 103) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

D E C R E T A CAPÍTULO I DO RESPONSÁVEL E DA ABRANGÊNCIA

Imprimir "Este texto não substitui o publicado no Diário Oficial do Estado." DECRETO Nº 13.869 DE 02 DE ABRIL DE 2012 Estabelece procedimentos a serem adotados pelos órgãos e entidades da Administração

Imprimir "Este texto não substitui o publicado no Diário Oficial do Estado." DECRETO Nº 13.869 DE 02 DE ABRIL DE 2012 Estabelece procedimentos a serem adotados pelos órgãos e entidades da Administração

NORMA PARA CONCESSÃO DE EMPRÉSTIMO A PARTICIPANTES (Aprovada pela Deliberação n 005/2012, de 29 de março de 2012)

") NORMA PARA CONCESSÃO DE EMPRÉSTIMO A PARTICIPANTES (Aprovada pela Deliberação n 005/2012, de 29 de março de 2012) 1. DA FINALIDADE A presente Norma tem por finalidade regulamentar e definir condições para

NORMA PARA CONCESSÃO DE EMPRÉSTIMO A PARTICIPANTES (Aprovada pela Deliberação n 005/2012, de 29 de março de 2012) 1. DA FINALIDADE A presente Norma tem por finalidade regulamentar e definir condições para

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEI DE RESPONSABILIDADE FISCAL (LRF) Atualizado até 13/10/2015 LEI DE RESPONSABILIDADE FISCAL A Lei de Responsabilidade Fiscal (LRF) tem como base alguns princípios,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEI DE RESPONSABILIDADE FISCAL (LRF) Atualizado até 13/10/2015 LEI DE RESPONSABILIDADE FISCAL A Lei de Responsabilidade Fiscal (LRF) tem como base alguns princípios,

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

Estabelece normas para alteração do Detalhamento da Despesa, das solicitações de Créditos Adicionais e dá outras providências

1 Decreto nº 29.524 de 30/12/2009 Estabelece normas para alteração do Detalhamento da Despesa, das solicitações de Créditos Adicionais e dá outras providências 2 3 4 Decreto nº 30.934 de 20/01/2011 Estabelece

1 Decreto nº 29.524 de 30/12/2009 Estabelece normas para alteração do Detalhamento da Despesa, das solicitações de Créditos Adicionais e dá outras providências 2 3 4 Decreto nº 30.934 de 20/01/2011 Estabelece

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

GESTÃO DE PROJETOS SICONV APRENDIZADO QUE GERA RESULTADOS

GESTÃO DE PROJETOS SICONV APRENDIZADO QUE GERA RESULTADOS ABORDAGEM Conceitos relacionados ao tema; Legislação aplicável à execução; Modelo de gestão e processo adotado pela Fundep. O que é o SICONV? CONCEITOS

GESTÃO DE PROJETOS SICONV APRENDIZADO QUE GERA RESULTADOS ABORDAGEM Conceitos relacionados ao tema; Legislação aplicável à execução; Modelo de gestão e processo adotado pela Fundep. O que é o SICONV? CONCEITOS

DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015

DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015") DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015 Estabelece regras e padronização de documentos para arrecadação de multas

DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015 Estabelece regras e padronização de documentos para arrecadação de multas

REGULAMENTO DE EMPRÉSTIMO

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

REGULAMENTO DE EMPRÉSTIMO Art. 1º Este documento, doravante denominado Regulamento de Empréstimo, estabelece os direitos e as obrigações da Boticário Prev, dos Participantes e Assistidos, para a concessão

- Geração de Relatórios. - Geração de Gráficos. - Geração de Consultas

- Geração de Consultas - Geração de Relatórios - Geração de Gráficos Para sua Prefeitura atender as Leis 4.320/1964, LC 101/2000 (LRF) e LC 131/2009 (Transparência Pública), a LOGUS está colocando à disposição

- Geração de Consultas - Geração de Relatórios - Geração de Gráficos Para sua Prefeitura atender as Leis 4.320/1964, LC 101/2000 (LRF) e LC 131/2009 (Transparência Pública), a LOGUS está colocando à disposição

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO N.º 3, DE 3 DE MARÇO DE 2006

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO N.º 3, DE 3 DE MARÇO DE 2006 Estabelece os documentos necessários à comprovação de regularidade para transferência de recursos

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO N.º 3, DE 3 DE MARÇO DE 2006 Estabelece os documentos necessários à comprovação de regularidade para transferência de recursos

FAQ SIDEC (perguntas mais freqüentes)

") FAQ SIDEC (perguntas mais freqüentes) 1 - Como proceder para lançar um Aviso de Licitação? 2 - Como proceder quando um Aviso de Licitação está na situação de Pendente? 3 - Como proceder para incluir ou

FAQ SIDEC (perguntas mais freqüentes) 1 - Como proceder para lançar um Aviso de Licitação? 2 - Como proceder quando um Aviso de Licitação está na situação de Pendente? 3 - Como proceder para incluir ou

REGULAMENTO PARA CONCESSÃO DE EMPRÉSTIMO SIMPLES - CV

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

SUMÁRIO 1. DEFINIÇÕES... 2 2. FINALIDADE... 3 3. DESTINATÁRIOS... 3 4. DOCUMENTAÇÃO... 4 5. VALOR MÁXIMO... 4 6. PRAZOS... 4 7. ENCARGOS E ATUALIZAÇÃO MONETÁRIA... 5 8. GARANTIAS... 5 9. CONDIÇÕES GERAIS...

CÂMARA DOS DEPUTADOS Consultoria de Orçamento e Fiscalização Financeira ESTUDO TÉCNICO Nº 1/2014

Solicitação de Trabalho nº 1.273/2013 CONOF Solicitante: Deputado Davi Alcolumbre ESTUDO TÉCNICO Nº 1/2014 POSSÍVEL CONFLITO ENTRE AS "TRAVAS" E LIMITES DA LRF E O ORÇAMENTO IMPOSITIVO 1. Introdução O

Solicitação de Trabalho nº 1.273/2013 CONOF Solicitante: Deputado Davi Alcolumbre ESTUDO TÉCNICO Nº 1/2014 POSSÍVEL CONFLITO ENTRE AS "TRAVAS" E LIMITES DA LRF E O ORÇAMENTO IMPOSITIVO 1. Introdução O

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

RIO GRANDE DO SUL CONTROLE INTERNO

1/15 A Coordenadoria do Sistema de Controle Interno do Município, considerando: - O volume de recursos recebidos pelo Município a título de repasse de outros entes da Federação via Convênio ou Contrato

1/15 A Coordenadoria do Sistema de Controle Interno do Município, considerando: - O volume de recursos recebidos pelo Município a título de repasse de outros entes da Federação via Convênio ou Contrato

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Regulamento de Empréstimo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

Regulamento $ de Empréstimo Para participantes do Plano Complementar de Benefícios Previdenciais - Plano BD $ Fundação de Previdência dos Empregados da CEB Regulamento aprovado pelo Conselho Deliberativo

PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87)

") PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA CONJUNTA Nº 1.257, DE 8 DE MARÇO DE 2012. (Publicada no D.O.U.

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA CONJUNTA Nº 1.257, DE 8 DE MARÇO DE 2012 (Publicada no D.O.U. de 09/03/2012) Dispõe sobre o número de inscrição que representará os Estados,

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA CONJUNTA Nº 1.257, DE 8 DE MARÇO DE 2012 (Publicada no D.O.U. de 09/03/2012) Dispõe sobre o número de inscrição que representará os Estados,

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

DECRETO Nº 037, DE 08 DE JANEIRO DE 2015

1 Gabinete do Prefeito DECRETO Nº 037, DE 08 DE JANEIRO DE 2015 Dispõe sobre critérios a serem adotados na execução orçamentária e financeira do Poder Executivo do Município de Goiânia para o exercício

1 Gabinete do Prefeito DECRETO Nº 037, DE 08 DE JANEIRO DE 2015 Dispõe sobre critérios a serem adotados na execução orçamentária e financeira do Poder Executivo do Município de Goiânia para o exercício

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

Demonstrativo de Informações Previdenciárias e Repasses

CADPREV CADPREV Ente Local Aplicativo Desktop Manual do Usuário Demonstrativo de Informações Previdenciárias e Repasses Data Publicação: 28/08/2013 1 de 21 Índice 1 Finalidade... 3 2 Visão Geral... 3 3

CADPREV CADPREV Ente Local Aplicativo Desktop Manual do Usuário Demonstrativo de Informações Previdenciárias e Repasses Data Publicação: 28/08/2013 1 de 21 Índice 1 Finalidade... 3 2 Visão Geral... 3 3

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO/FNDE/CD/Nº 003 DE 03 DE MARÇO DE 2006 Estabelece os documentos necessários à comprovação de regularidade

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO/FNDE/CD/Nº 003 DE 03 DE MARÇO DE 2006 Estabelece os documentos necessários à comprovação de regularidade

Decreto Nº 9.826, de 26 outubro de 2012. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições constitucionais e legais,

Decreto Nº 9.826, de 26 outubro de 2012 Dispõe sobre procedimentos e prazos relativos ao encerramento do exercício de 2012 e dá outras providências. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições

Decreto Nº 9.826, de 26 outubro de 2012 Dispõe sobre procedimentos e prazos relativos ao encerramento do exercício de 2012 e dá outras providências. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições

ORIENTAÇÃO TÉCNICA - CONTABILIDADE

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS Março/2008 Sumário Sistema Automatizado de Consignação...3 PRconsig...3 Orientações

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS Março/2008 Sumário Sistema Automatizado de Consignação...3 PRconsig...3 Orientações

Presidência da República

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.880, DE 9 DE JUNHO DE 2004. Institui o Programa Nacional de Apoio ao Transporte do Escolar - PNATE e o Programa de Apoio

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.880, DE 9 DE JUNHO DE 2004. Institui o Programa Nacional de Apoio ao Transporte do Escolar - PNATE e o Programa de Apoio