Análise de Balanço 2013 BOTAFOGO de Futebol e Regatas

|

|

|

- Vinícius Castro Delgado

- 8 Há anos

- Visualizações:

Transcrição

1 Ressonância Financeira Análise de Balanço 2013 BOTAFOGO de Futebol e Regatas PLURI Consultoria São Paulo - Brasil Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM Brasil e Sportfood Franchising e Licenciamentos.

2 ÍNDICE 2 Dados Gerais do clube 3 Situação Geral e evolução em Principais Números do balanço Evolução dos principais números Evolução dos Indicadores Gráficos 10 De onde vem os recursos do Clube E para onde vão 12 Variação das receitas por categoria 13 Jogadores e departamento de futebol 14 Transparência 15 Conheça a PLURI Consultoria Consultoria em Gestão, Governança, Finanças e Marketing Esportivo. Consultoria em Avaliação do valor de mercado de Jogadores (Valuation). Consultoria especializada em avaliação e análise de retorno de propriedades e ações de marketing esportivo. Empresa especializada em Franchising e Licenciamento Esportivo. Parceria entre PLURI Consultoria, Trevisan Escola de Negócios e FanClub Brasil. Atua com eventos de Gestão e Marketing Esportivo. 1

. Consultoria especializada em avaliação e análise de retorno de propriedades e ações de marketing esportivo.")

3 2

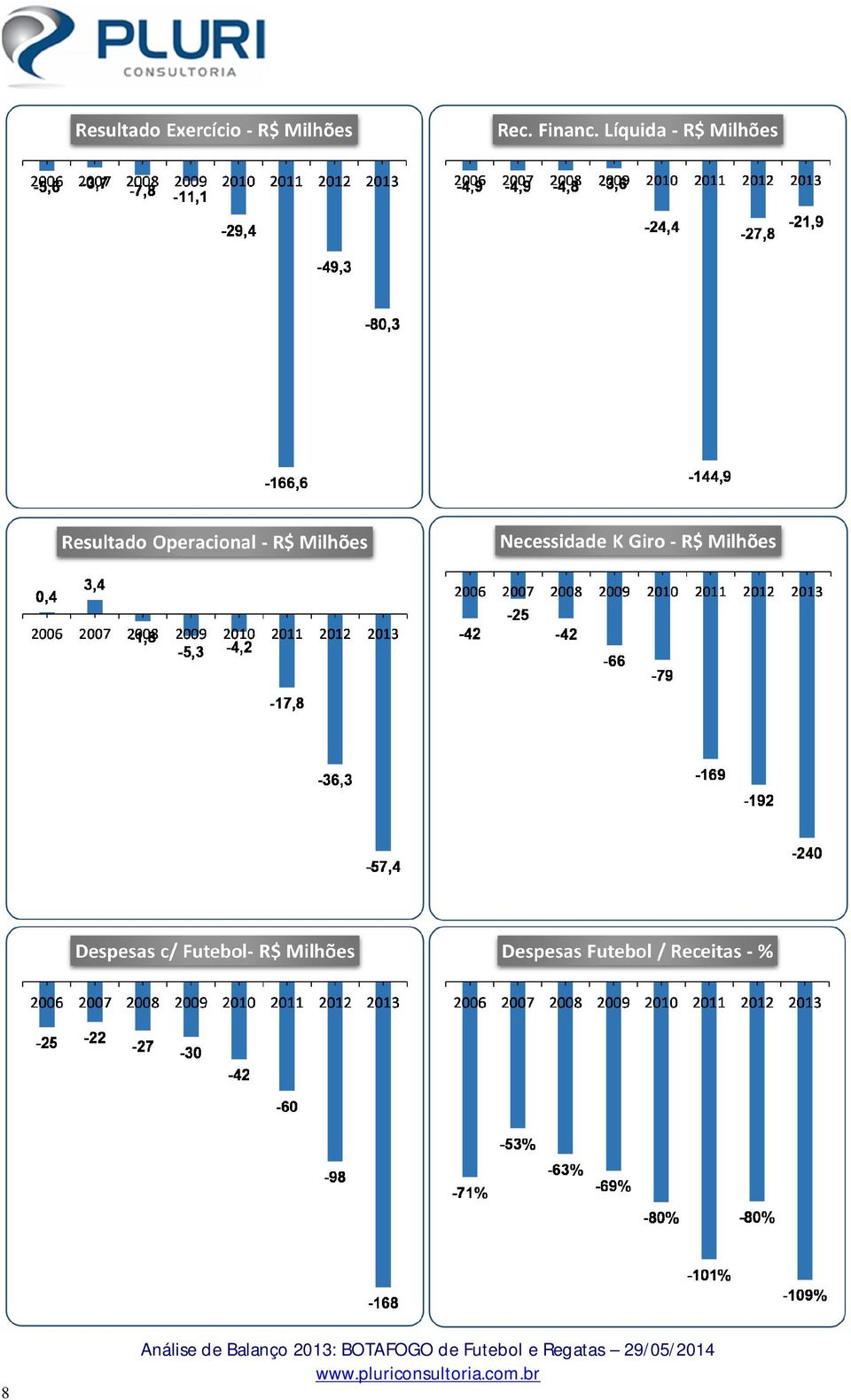

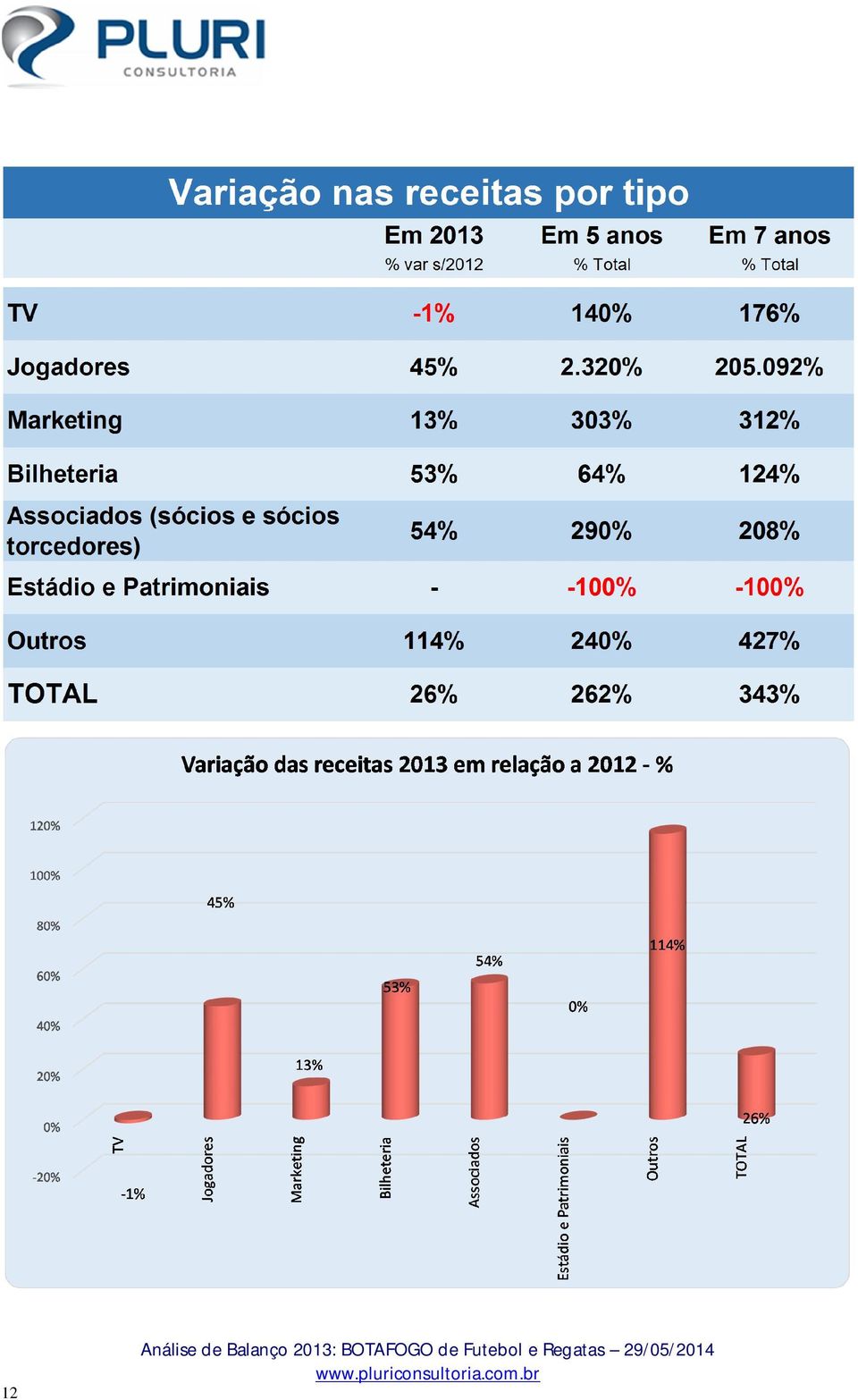

4 Situação Geral e evolução em 2013 Comentário Geral - Balanço 2013 Não é possível ter uma visão completa da situação do Botafogo sem as informações da Companhia Botafogo, que mais uma vez não tornou público seu balanço. Analisando apenas os dados do balanço do clube, vemos uma situação bastante delicada, com altíssimo nível de endividamento (R$ 698 milhões), a maior necessidade de capital de giro do futebol Brasileiro (R$ 240 milhões) e Patrimônio líquido negativo em R$ 615 milhões. Além disso, o prejuízo de R$ 80,3 milhões foi o 2º maior da história do clube (e 5º maior da história do futebol Brasileiro), acumulando R$ 336 milhões de perdas nos últimos 5 anos. De positivo o crescimento das receitas totais em 26%, atingindo R$ 154 milhões, o que contribuiu também para a redução da relação entre endividamento líquido e receitas, de 5,2x para 4,52x, nível ainda muito elevado, mas o menor em 7 anos. Porte Financeiro do Clube 4,02 (Escala de 0 a 10) CreditScore PLURI 3,01 - BB (Escala de 0 a 10) Perspectiva Financeira Principais itens de melhora Receita operacional bruta subiu 26%, para R$ 154 milhões. Receita sem jogadores subiu 18%, para R$ 103,1 milhões. Endividamento / Receitas caiu de 5,20x para 4,52x. Custo aparente das dívidas caiu de 4,4% para 3,1%. Despesas Financeiras Líquidas caíram de - 22,6% p/ -14,2% das receitas totais. Negativa Principais itens de piora Endividamento líquido subiu 9,4% (R$ 60 milhões), para R$ 698,1 Milhões. Necessidade de Capital de Giro caiu de R$ 192,2 milhões para R$ 240,1 milhões. Passivo a descoberto (Patrimônio Líquido negativo) subiu de R$ 534,7 milhões para R$ 615,0 milhões. Resultado líquido do exercício caiu de R$ - 49,3 milhões para R$ -80,3 milhões. Resultado operacional caiu de R$ -36,3 milhões para R$ -57,4 milhões. Resultado financeiro líquido subiu de R$ - 36,3 milhões para R$ -21,9 milhões. 3

e Patrimônio líquido negativo em R$ 615 milhões.")

5 Principais Números de 2013 Ativo Total - R$ Milhões 111,4 Intangível atletas - R$ Milhões 39,7 Patrimônio Líquido - R$ Milhões -615,0 Endividamento Líquido - R$ Milhões 698,1 Endividamento / Receita anual - % 452% Variação no endivid. líquido s/ % 9,4% Receita operacional Bruta - R$ Milhões 154,4 Variação Receita Op. bruta sobre % 26% Receita sem jogadores - R$ Milhões 103,1 Variação Rec. sem jogadores s/ % 18% Resultado Líquido do exercício - R$ Milhões -80,3 Resultado Financeiro Líquido - R$ Milhões -21,9 Resultado Operacional - R$ Milhões -57,4 Necessidade de Capital de Giro - R$ Milhões -240,1 Despesas com o Futebol - R$ Milhões 167,7 Variação das desp. com futebol sobre % 71% Despesas Futebol/ Receita Op. Bruta - % 109% Despesas Futebol/ Despesas Totais - % 71% Empréstimos e Financiamentos - R$ Milhões 130,6 Empréstimos e Financiamentos / Receita anual - % 85% Dívida Tributária - R$ Milhões 318,2 Dívida Tributária / Receita anual - % 206% Dívida Trabalhista e Social - R$ Milhões 162,1 Dívida Trabalhista / Receita anual - % 105% Dívida com compra de jogadores - R$ Milhões 32,3 Dívida com compra de jogadores / Receita anual - % 21% 4

6 Evolução dos Principais Números /2013 Patrimonial Ativo Total - R$ Milhões Patrimônio Líquido - R$ Milhões Intangível atletas - R$ Milhões 111,4 158,8 311,8 93,2 65,8 46,7-615,0-534,7-481,5-314,9-274,7-211,1 39,7 82,0 38,8 22,6 0,4 2,2 Endividamento Endividamento Líquido - R$ Milhões Empréstimos e Financiamentos - R$ Milhões Dívida Tributária - R$ Milhões Dívida Trabalhista e Social - R$ Milhões 698,1 638,3 565,0 378,2 317,5 237,2 130,6 109,6 81,4 66,8 20,3 21,2 318,2 319,8 296,8 142,3 133,5 109,1 162,1 164,7 136,5 117,0 98,0 42,5 Dívida com compra de jogadores - R$ Milhões Necessidade de Capital de Giro - R$ Milhões (3) 32,3 21,0 14,6 12,7 10,1 3,5-240,1-192,2-169,0-79,5-66,2-42,2 Receitas e Despesas Receita operacional Bruta - R$ Milhões Receita sem jogadores - R$ Milhões Despesas Totais - R$ Milhões Despesas com o Futebol - R$ Milhões Resultado Financeiro Líquido - R$ Milhões Resultado Operacional - R$ Milhões Resultado Líquido do exercício - R$ Milhões 154,4 122,8 58,9 52,7 44,1 42,7 103,1 87,5 43,5 46,2 41,3 40,5 234,7 172,1 225,5 82,1 55,2 50,5-167,7-98,3-59,6-42,3-30,3-26,7-21,9-27,8-144,9-24,4-3,6-4,8-57,4-36,3-17,8-4,2-5,3-1,8-80,3-49,3-166,6-29,4-11,1-7,8 (1) Ativo Circulante+RLP / Passivo Circulante+PNC; (2) Ativo Circulante / Passivo Circulante; (3) Ativo Circulante - Passivo Circulante; (4) Ativo total / PL; (5) Passivo Circulante + Passivo Não Circulante/Passivo Total; (6) Passico Circulante+Passivo ELP/PL; (7) PC/PC+PELP; (8) Resultado do Exercício / Receita Bruta; (9) Resultado do Exercício / Patrimônio Líquido; (10) Resultado do Exercício / Ativos; (11) Resultado Financeiro Líquido / Endividamento Líquido. 5

32,3 21,0 14,6 12,7 10,1 3,5-240,1-192,2-169,0-79,5-66,2-42,2 Receitas e Despesas 2013 2012 2011")

7 Evolução dos Indicadores /2013 Índice Liquidez Geral (1) Índices de Líquidez ,04 0,08 0,29 0,07 0,07 0,08 Índice de Liquidez Corrente (2) Necessidade de Capital de Giro / Receitas totais Alavancagem de Recursos Próprios (4) 0,04 0,10 0,25 0,09 0,06 0,07-1,56-1,56-2,87-1,51-1,50-0,99 Índices de Estrutura de Capital ,18-0,30-0,65-0,30-0,24-0,22 Endividamento Geral (5) Índice Participação do Capital de terceiros (6) Composição do Endividamento (7) Endividamento / Receitas anuais Imobilização do Patrimônio Líquido 6,52 4,37 2,54 4,38 5,17 5,52-1,18-1,30-1,65-1,30-1,24-1,22 0,34 0,31 0,28 0,21 0,21 0,18-4,52-5,20-9,59-7,18-7,19-5,56-0,07-0,08-0,09-0,13-0,15-0,20 Margem Líquida (8) Rentabilidade do PL (9) Índices de Lucratividade / Rentabilidade ,0% -40,1% -282,9% -55,8% -25,1% -18,4% 13,1% 9,2% 34,6% 9,3% 4% 3,7% Rentabilidade dos Ativos (10) -72,1% -31,0% -53,4% -31,6% -16,8% -16,8% Resultado Financeiro Líquido / Receita Bruta Despesas com Futebol s/ receitas totais Outros Indicadores ,2% -22,6% -246,0% -46,3% -8,2% -11,2% 108,7% 80,1% 101,2% 80,3% 68,7% 62,7% Custo aparente das dívidas (11) Empréstimos e Financiamentos / Receita Bruta Dívidas Trabalhistas / Receita Bruta 3,1% 4,4% 25,6% 6,5% 1,1% 2,0% 85% 89% 138% 127% 46% 50% 105% 134% 232% 222% 222% 100% Dívidas Tributárias / Receita Bruta Dívidas com compra de atletas / Receita Bruta 206% 260% 504% 270% 302% 256% 21% 17% 25% 24% 23% 8% (1) Ativo Circulante+RLP / Passivo Circulante+PNC; (2) Ativo Circulante / Passivo Circulante; (3) Ativo Circulante - Passivo Circulante; (4) Ativo total / PL; (5) Passivo Circulante + Passivo Não Circulante/Passivo Total; (6) Passico Circulante+Passivo ELP/PL; (7) PC/PC+PELP; (8) Resultado do Exercício / Receita Bruta; (9) Resultado do Exercício / Patrimônio Líquido; (10) Resultado do Exercício / Ativos; (11) Resultado Financeiro Líquido / Endividamento Líquido. 6

Rentabilidade do PL")

8 7

9 8

10 9

11 10

12 11

13 12

14 Jogadores e Departamento de Futebol Posição no Ranking PLURI de conquistas (RPC) * Em 2013 Nos ultimos 6 anos ( ) Pontuação 32,2 29,1 Ranking Brasil 7º 8º Ranking Américas 26º 30º Ranking Mundo 187º 205º * Ranking Elaborado pela PLURI Consultoria para medir a performance dos clubes nos campeonatos que disputam. Disponível em IPEG - Índice PLURI de Eficiência na Gestão do Futebol* Em 2013 Nos ultimos 6 anos ( ) Pontuação 0,19 0,07 Ranking Brasil 9º 15º * Relação entre conquistas (medida pelo RPC - Ranking PLUR de conquistas) e os gastos com o Departamento de Futebol. Mede o grau de eficiência na Gestão do Futebol. Direitos Econômicos dos jogadores Número de atletas formados Não Informado Participação média do clube nos direitos econômicos Não Informado % de jogadores com 100% de direitos do clube Não Informado % de jogadores com 0% de direitos do clube Não Informado 13

e os gastos com o Departamento de Futebol. Mede o grau de eficiência na Gestão do Futebol.")

15 Grau de transparência do Balanço: Transparência 3,52 (Escala de 0 a 10) Auditoria: Ressalvas: Mazars Auditores Independentes 1) Conforme mencionado na Nota n.º 8, o Clube deprecia os bens do ativo imobilizado de acordo com as taxas fiscais de depreciação determinadas pela Secretaria da Receita Federal - SRF. O pronunciamento CPC 27 - Ativo imobilizado requer que a depreciação seja calculada com base em taxas que levam em conta a expectativa de vida útil dos bens. Dessa forma, à luz das normas contábeis adotadas no Brasil, não nos foi possível obter evidência de auditoria apropriada e suficiente sobre o valor contábil da depreciação em 31 de dezembro de Consequentemente, não nos foi possível formar uma opinião quanto à razoabilidade do valor da despesa de depreciação reconhecida no resultado do exercício; 2) O Clube registrou no resultado o impacto da equivalência patrimonial da controlada Companhia Botafogo, sem aplicar de forma retrospectiva os efeitos desta contabilização para o exercício findo em Consequentemente, o resultado está apresentado a menor em R$ mil para o exercício de 2013, e o patrimônio líquido em 31 de dezembro de 2012 está apresentado a maior em R$ mil. Os efeitos sobre o resultado de 2012 e no patrimônio líquido em 1º de janeiro de 2012 não foram determinados; 3) O Clube não está divulgando demonstrações financeiras consolidadas em conjunto ou separadamente às demonstrações individuais, conforme requerido pela NBC TG 36 Demonstrações Consolidadas. Se o Clube tivesse apresentado demonstrações financeiras consolidadas, alguns elementos nas demonstrações financeiras teriam sido afetados de forma relevante. Os efeitos da não apresentação das demonstrações financeiras consolidadas não foram determinados; 4) O Clube não divulgou o total de atletas vinculados, contemplando o percentual de direito econômico individual de cada atleta, conforme determinado pela Resolução nº 1429/2013 do Conselho Federal de Contabilidade CFC. Balanço foi publicado dentro do prazo (30/04)? Sim Nível de disclosure do Balanço Patrimonial: Bom Nível de disclosure do DRE: Regular Inclui Demonstrativo de Fluxo de caixa Sim Inclui Demonstrativo de mutações do PL? Sim Inclui Demonstrativo de valor adicionado? Não Inclui detalhamento dos empréstimos bancários? Sim Inclui detalhamento do resultado financeiro líquido? Sim Inclui detalhamento das transferências de jogadores? Sim Inclui abertura de direitos econômicos dos jogadores? Não Inclui parecer do(s) Conselho(s) Não Inclui Empresa controlada ou coligada? Não Inclui Relatório da administração? Sim Balanço ano anterior foi reclassificado? Sim 14

16 Conheça a Pluri Consultoria A PLURI Consultoria é uma full branch de negócios esportivos, atuando nas áreas de Pesquisa e Marketing Esportivo, Valuation de atletas, Gestão e Governança Esportiva e Geração de conteúdo sobre a Indústria do Esporte, sendo referência Nacional e Internacional sobre o tema. Atua também nas áreas de Consultoria Econômica e de Inteligência de Mercado. Nosso foco está voltado para um melhor entendimento dos mercados que propicie a maximização de RESULTADOS, por isso podemos ajudar DECISIVAMENTE nossos clientes. Saiba +: O Esporte levado a Sério Consultoria em Gestão, Governança, Finanças e Marketing Esportivo. Consultoria especializada em avaliação e análise de retorno de propriedades e ações de marketing esportivo. Empresa especializada em Franchising e Licenciamento Esportivo. Parceria entre PLURI Consultoria, Trevisan Escola de Negócios e FanClub Brasil. Atua com eventos de Gestão e Marketing Esportivo. Consultoria em Avaliação do valor de mercado de Jogadores (Valuation). Este relatório foi elaborado pela Pluri Consultoria e é distribuído com a finalidade única de prestar informações ao mercado em geral. A Pluri Consultoria não se responsabiliza por quaisquer perdas diretas ou indiretas derivadas do uso das informações constantes do referido relatório. 15

Análise de Balanço 2013 São Paulo FC

Ressonância Financeira Análise de Balanço 2013 São Paulo FC PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria 2 Dados Gerais 3 Principais Números de 2013 4 Indicadores

Ressonância Financeira Análise de Balanço 2013 São Paulo FC PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria 2 Dados Gerais 3 Principais Números de 2013 4 Indicadores

Análise de Balanço 2013 Clube de Regatas do Flamengo

Ressonância Financeira Análise de Balanço 2013 Clube de Regatas do Flamengo PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria 2 Dados Gerais do clube 3 Situação

Ressonância Financeira Análise de Balanço 2013 Clube de Regatas do Flamengo PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria 2 Dados Gerais do clube 3 Situação

Comparando as finanças dos clubes Parte 2: Despesas e Resultado

Ressonância Financeira Comparando as finanças dos clubes Parte 2: Despesas e Resultado Fernando Ferreira - Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri

Ressonância Financeira Comparando as finanças dos clubes Parte 2: Despesas e Resultado Fernando Ferreira - Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri

Ranking dos Clubes Brasileiros por Saúde financeira

Ressonância Financeira PLURI Ranking dos Clubes Brasileiros por Saúde financeira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da Trio Gestão

Ressonância Financeira PLURI Ranking dos Clubes Brasileiros por Saúde financeira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da Trio Gestão

O Impacto das novas arenas sobre o público e a Renda do Campeonato Brasileiro

PLURI Especial O Impacto das novas arenas sobre o público e a Renda do Campeonato Brasileiro Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

PLURI Especial O Impacto das novas arenas sobre o público e a Renda do Campeonato Brasileiro Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

Análise de Balanço 2013 Clube de Regatas VASCO DA GAMA

Ressonância Financeira Análise de Balanço 2013 Clube de Regatas VASCO DA GAMA PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria ÍNDICE 2 Dados Gerais do clube 3

Ressonância Financeira Análise de Balanço 2013 Clube de Regatas VASCO DA GAMA PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria ÍNDICE 2 Dados Gerais do clube 3

PLURI Especial. Ressonância Financeira dos Clubes Brasileiros Parte 1 Resultados 25 maiores Clubes

Ressonância Financeira dos Clubes Brasileiros Parte 1 Resultados 25 maiores Clubes PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

Ressonância Financeira dos Clubes Brasileiros Parte 1 Resultados 25 maiores Clubes PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

Análise de Balanço 2013 SANTOS Futebol Clube

Ressonância Financeira Análise de Balanço 2013 SANTOS Futebol Clube PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria ÍNDICE 2 Dados Gerais do clube 3 Situação Geral

Ressonância Financeira Análise de Balanço 2013 SANTOS Futebol Clube PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria ÍNDICE 2 Dados Gerais do clube 3 Situação Geral

3º Ranking Mundial de Público nos Estádios 2013/14

PLURI Especial 3º ing Mundial de nos Estádios /14 Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM Brasil e Sportfood

PLURI Especial 3º ing Mundial de nos Estádios /14 Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM Brasil e Sportfood

Valor de mercado das Seleções após a Copa 2014

PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Valor de mercado das Seleções após a Copa 2014 Fernando Ferreira Economista, Especialista em Gestão e Marketing

PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Valor de mercado das Seleções após a Copa 2014 Fernando Ferreira Economista, Especialista em Gestão e Marketing

Estudo Especial. Evolução do EC Bahia Finanças e Marca 2008/2012

Estudo Especial Evolução do EC Bahia Finanças e Marca 2008/2012 1 Sumário Introdução... pg 04 Análise do Balanço Patrimonial... pg 05 Highlights... pg 06 Principais Indicadores... pg 16 Valor da Marca...

Estudo Especial Evolução do EC Bahia Finanças e Marca 2008/2012 1 Sumário Introdução... pg 04 Análise do Balanço Patrimonial... pg 05 Highlights... pg 06 Principais Indicadores... pg 16 Valor da Marca...

Taxa de ocupação dos estádios Brasileiros foi de 26% em 2013

Taxa de ocupação dos estádios Brasileiros foi de 26% em 2013 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria

Taxa de ocupação dos estádios Brasileiros foi de 26% em 2013 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria

Comparando as finanças dos clubes Parte 1: Receitas

Ressonância Financeira Comparando as finanças dos clubes Parte 1: Receitas Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

Ressonância Financeira Comparando as finanças dos clubes Parte 1: Receitas Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

Valor de Mercado dos Times que disputam o Brasileirão - Série A

Sportmetric Valor de Mercado dos Times que disputam o Brasileirão - Série A PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Estimamos o valor total dos elencos

Sportmetric Valor de Mercado dos Times que disputam o Brasileirão - Série A PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Estimamos o valor total dos elencos

Os 25 Jogadores mais valiosos atuando no Brasil em 2014

PLURI Sportmetric Os 25 Jogadores mais valiosos atuando no Brasil em 2014 Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da Trio Gestão Esportiva

PLURI Sportmetric Os 25 Jogadores mais valiosos atuando no Brasil em 2014 Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da Trio Gestão Esportiva

12 propostas para TRANSFORMAR o futebol Brasileiro

Visão PLURI 12 propostas para TRANSFORMAR o futebol Brasileiro PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando Ferreira Economista, Especialista em Gestão

Visão PLURI 12 propostas para TRANSFORMAR o futebol Brasileiro PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando Ferreira Economista, Especialista em Gestão

PLURI Especial Valor de mercado dos Campeonatos Estaduais e Copa do Nordeste 2014

PLURI Especial Valor de mercado dos Campeonatos Estaduais e Copa do Nordeste 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

PLURI Especial Valor de mercado dos Campeonatos Estaduais e Copa do Nordeste 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

PLURI Especial Despesas Financeiras de R$ 1,7 Bi explicam boa parte dos prejuízos dos Clubes Brasileiros

PLURI Especial Despesas Financeiras de R$ 1,7 Bi explicam boa parte dos prejuízos dos Clubes Brasileiros PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

PLURI Especial Despesas Financeiras de R$ 1,7 Bi explicam boa parte dos prejuízos dos Clubes Brasileiros PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

Ranking Brasileiro de público nos Estádios em 2013, por clube

Ranking Brasileiro de público nos Estádios em 2013, por clube PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria

Ranking Brasileiro de público nos Estádios em 2013, por clube PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria

O impacto da Copa 2014 no valor de mercado da Seleção Brasileira

PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria O impacto da Copa 2014 no valor de mercado da Seleção Brasileira Fernando Ferreira Economista, Especialista em

PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria O impacto da Copa 2014 no valor de mercado da Seleção Brasileira Fernando Ferreira Economista, Especialista em

PLURI Especial Valor de mercado dos Clubes da Copa Bridgestone Libertadores 2014

PLURI Especial dos Clubes da Copa Bridgestone Libertadores 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando Ferreira

PLURI Especial dos Clubes da Copa Bridgestone Libertadores 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando Ferreira

PLURI Especial Clubes Brasileiros acumulam R$ 1,8 Bi de prejuízo nos últimos 6 anos

PLURI Especial Clubes Brasileiros acumulam 1,8 Bi de nos últimos 6 anos PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando

PLURI Especial Clubes Brasileiros acumulam 1,8 Bi de nos últimos 6 anos PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando

Resumo das finanças dos 27 maiores clubes do Brasil (consolidado)

") Ressonância Financeira Resumo das finanças dos 27 maiores clubes do Brasil (consolidado) Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri

Ressonância Financeira Resumo das finanças dos 27 maiores clubes do Brasil (consolidado) Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri

PLURI Especial O ciclo virtuoso de um clube vencedor

PLURI Especial O ciclo virtuoso de um clube vencedor PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando Ferreira Economista,

PLURI Especial O ciclo virtuoso de um clube vencedor PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando Ferreira Economista,

Clubes Brasileiros exploram menos de 0,07% do Rendimento de seus Torcedores. PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo.

PLURI Especial Clubes Brasileiros exploram menos de 0,07% do Rendimento de seus Torcedores PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

PLURI Especial Clubes Brasileiros exploram menos de 0,07% do Rendimento de seus Torcedores PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

Ranking Brasileiro de Renda em 2013, por clube

Ranking Brasileiro de Renda em 2013, por clube PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria 1 Em casa que

Ranking Brasileiro de Renda em 2013, por clube PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria 1 Em casa que

Valor de mercado dos Times que disputam a Copa do Brasil

2014 dos Times que disputam a Copa do Brasil PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Mercado dos times que disputam a copa do Brasil cai 8% em 2014 e atinge

2014 dos Times que disputam a Copa do Brasil PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Mercado dos times que disputam a copa do Brasil cai 8% em 2014 e atinge

Os 60 Clubes com maior média de público das Américas 2013/14

Os 60 Clubes com maior média de público das Américas 2013/14 PLURI Especial Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

Os 60 Clubes com maior média de público das Américas 2013/14 PLURI Especial Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

PLURI Especial Balanço de receitas com bilheteria no Paulistão 2013

PLURI Especial Balanço de receitas com bilheteria no Paulistão 2013 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Autor: Everton

PLURI Especial Balanço de receitas com bilheteria no Paulistão 2013 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Autor: Everton

É preciso ampliar o público alvo do Futebol Brasileiro

Visão PLURI É preciso ampliar o público alvo do Futebol Brasileiro Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM e Sportfood Franchising

Visão PLURI É preciso ampliar o público alvo do Futebol Brasileiro Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM e Sportfood Franchising

Brasil, País do ingresso mais caro do Mundo

PLURI Especial Brasil, País do ingresso mais caro do Mundo Fernando Ferreira - Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM Brasil

PLURI Especial Brasil, País do ingresso mais caro do Mundo Fernando Ferreira - Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM Brasil

Quase 6 Bilhões de Euros em campo!

PLURI Sportmetric Valor de mercado das Seleções que disputarão a Copa 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando

PLURI Sportmetric Valor de mercado das Seleções que disputarão a Copa 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria Fernando

O valor de mercado dos Clubes que disputam o Campeonato Brasileiro 2013

PLURI Valuation O valor de mercado dos Clubes que disputam o Campeonato Brasileiro 2013 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

PLURI Valuation O valor de mercado dos Clubes que disputam o Campeonato Brasileiro 2013 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

GAIDAS & SILVA AUDITORES INDEPENDENTES

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

Demonstrações Financeiras Associação Ame Jardins

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Receitas por torcedor dos 18 clubes de maior torcida no Brasil

PLURI Especial dos 18 clubes de maior torcida no Brasil Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM e Sportfood Franchising e

PLURI Especial dos 18 clubes de maior torcida no Brasil Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM e Sportfood Franchising e

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 13 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da Confederação

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 13 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da Confederação

Divulgação de Resultados 3T15

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

Comparando as finanças dos clubes Parte 3: Dívidas e Patrimônio

Ressonância Financeira Comparando as finanças dos clubes Parte 3: Dívidas e Patrimônio Fernando Ferreira - Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri

Ressonância Financeira Comparando as finanças dos clubes Parte 3: Dívidas e Patrimônio Fernando Ferreira - Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

Relatório dos auditores independentes sobre as demonstrações financeiras

demonstrações financeiras 1 Relatório dos auditores independentes sobre as demonstrações financeiras Ao Conselho de Administração e aos Acionistas da Ultrapar Participações S.A. São Paulo SP Examinamos

demonstrações financeiras 1 Relatório dos auditores independentes sobre as demonstrações financeiras Ao Conselho de Administração e aos Acionistas da Ultrapar Participações S.A. São Paulo SP Examinamos

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.)

") Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

Resultados 3T06 8 de novembro de 2006

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

Valor de Mercado dos Times que disputam o Brasileirão - Série B

Sportmetric Valor de Mercado dos Times que disputam o Brasileirão - Série B PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Estimamos o valor total dos elencos

Sportmetric Valor de Mercado dos Times que disputam o Brasileirão - Série B PLURI Consultoria São Paulo - Brasil Twitter: @pluriconsult www.facebook/pluriconsultoria Estimamos o valor total dos elencos

VITAL ENGENHARIA AMBIENTAL S.A.

VITAL ENGENHARIA AMBIENTAL S.A. DEMONSTRAÇÕES CONTÁBEIS 31 DE DEZEMBRO DE 2014 E 2013 VITAL ENGENHARIA AMBIENTAL S.A. Demonstrações Contábeis 31 de Dezembro de 2014 e 2013 Conteúdo Relatório dos Auditores

VITAL ENGENHARIA AMBIENTAL S.A. DEMONSTRAÇÕES CONTÁBEIS 31 DE DEZEMBRO DE 2014 E 2013 VITAL ENGENHARIA AMBIENTAL S.A. Demonstrações Contábeis 31 de Dezembro de 2014 e 2013 Conteúdo Relatório dos Auditores

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS 31 DE DEZEMBRO DE 2014 E DE 2013 E RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES INSTITUTO RIO

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS 31 DE DEZEMBRO DE 2014 E DE 2013 E RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES INSTITUTO RIO

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC

NBC T 19.41 Resolução 1255/09 do CFC") As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas em 31 de dezembro de 2014

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Outras Receitas (Despesas) Operacionais A tabela a seguir detalha os principais itens desta rubrica, em R$ milhões.

Operacionais A tabela a seguir detalha os principais itens desta rubrica, em R$ milhões.") Desempenho Operacional e Financeiro Consolidado As informações contidas neste comunicado são apresentadas em Reais e foram preparadas de acordo com as práticas contábeis adotadas no Brasil que compreendem

Desempenho Operacional e Financeiro Consolidado As informações contidas neste comunicado são apresentadas em Reais e foram preparadas de acordo com as práticas contábeis adotadas no Brasil que compreendem

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

INSTITUTO BRASILEIRO DO ALGODÃO- IBA. Relatório dos auditores independentes

INSTITUTO BRASILEIRO DO ALGODÃO- IBA Relatório dos auditores independentes Demonstrações contábeis em 31 de dezembro de 2010 FPRJ/HÁ/LB/KD 0350/11 INSTITUTO BRASILEIRO DO ALGODÃO - IBA Demonstrações contábeis

INSTITUTO BRASILEIRO DO ALGODÃO- IBA Relatório dos auditores independentes Demonstrações contábeis em 31 de dezembro de 2010 FPRJ/HÁ/LB/KD 0350/11 INSTITUTO BRASILEIRO DO ALGODÃO - IBA Demonstrações contábeis

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 CONTEÚDO Relatório dos auditores independentes Quadro 1 - Balanço

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

JOSÉ HERNANDEZ PEREZ JUNIOR

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

Associação Alphaville Burle Marx. Relatório dos Auditores Independentes sobre as demonstrações financeiras do exercício findo em 31/12/2014

Associação Alphaville Burle Marx. Relatório dos Auditores Independentes sobre as demonstrações financeiras do exercício findo em 31/12/2014 Abril/2015 Ref.: Relatório dos Auditores Independentes sobre

Associação Alphaville Burle Marx. Relatório dos Auditores Independentes sobre as demonstrações financeiras do exercício findo em 31/12/2014 Abril/2015 Ref.: Relatório dos Auditores Independentes sobre

GTD PARTICIPAÇÕES S.A.

GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS

GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2. Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2 Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos 1. Fica alterada a alínea (b), do item 1.3, como segue:

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2 Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos 1. Fica alterada a alínea (b), do item 1.3, como segue:

ITR - Informações Trimestrais - 31/03/2011 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Parecer da Auditoria - Primeiro semestre 2001

Parecer da Auditoria - Primeiro semestre 2001 DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2001 E DE 2000 E PARECER DOS AUDITORES INDEPENDENTES PARECER DOS AUDITORES INDEPENDENTES * REPRODUZ DOCUMENTO DA

Parecer da Auditoria - Primeiro semestre 2001 DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2001 E DE 2000 E PARECER DOS AUDITORES INDEPENDENTES PARECER DOS AUDITORES INDEPENDENTES * REPRODUZ DOCUMENTO DA

NORMA BRASILEIRA DE CONTABILIDADE CTA 20 DE 11/04/2014 ALCANCE DA NORMA

NORMA BRASILEIRA DE CONTABILIDADE CTA 20 DE 11/04/2014 João Alfredo de Souza Ramos Contador CRCES 2289 joaoalfredo@srauditores.com.br Telefone: 27-4009-4666 ALCANCE DA NORMA Trata dos padrões técnicos

NORMA BRASILEIRA DE CONTABILIDADE CTA 20 DE 11/04/2014 João Alfredo de Souza Ramos Contador CRCES 2289 joaoalfredo@srauditores.com.br Telefone: 27-4009-4666 ALCANCE DA NORMA Trata dos padrões técnicos

Impacto dos salários dos Técnicos no faturamento dos 12 maiores clubes

PLURI Especial Impacto dos salários dos Técnicos no faturamento dos 12 maiores clubes Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM

PLURI Especial Impacto dos salários dos Técnicos no faturamento dos 12 maiores clubes Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria, da BrSM

Evolução das finanças dos clubes brasileiros -2003-2012 Janeiro de 2013

Evolução das finanças dos clubes brasileiros -2003-2012 Janeiro de 2013 Destaques do Estudo O mercado brasileiro de clubes de futebol cresceu muito em receitas entre 2003 e 2011, passando de R$ 805 milhões

Evolução das finanças dos clubes brasileiros -2003-2012 Janeiro de 2013 Destaques do Estudo O mercado brasileiro de clubes de futebol cresceu muito em receitas entre 2003 e 2011, passando de R$ 805 milhões

PAULISTA FUTEBOL CLUBE LTDA. Relatório dos Auditores Independentes sobre as Demonstrações Contábeis. Demonstrações Contábeis Em 31 de dezembro de 2011

PAULISTA FUTEBOL CLUBE LTDA Relatório dos Auditores Independentes sobre as Demonstrações Contábeis Demonstrações Contábeis Em 31 de dezembro de 2011 AudiBanco - Auditores independentes SS Rua: Flores da

PAULISTA FUTEBOL CLUBE LTDA Relatório dos Auditores Independentes sobre as Demonstrações Contábeis Demonstrações Contábeis Em 31 de dezembro de 2011 AudiBanco - Auditores independentes SS Rua: Flores da

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

Demonstrações Financeiras Centro de Apoio Sócio Ambiental. 31 de dezembro de 2012 e 2011 com Relatório dos Auditores Independentes

Demonstrações Financeiras Centro de Apoio Sócio Ambiental com Relatório dos Auditores Independentes Demonstrações financeiras 31 de dezembro de 2012 Índice Relatório dos auditores independentes sobre as

Demonstrações Financeiras Centro de Apoio Sócio Ambiental com Relatório dos Auditores Independentes Demonstrações financeiras 31 de dezembro de 2012 Índice Relatório dos auditores independentes sobre as

CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08

O impacto da Lei nº 11638/07 no fechamento das Demonstrações Financeiras de 2008 CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08 Palestrantes: Antônio Carlos Palácios Tadeu Cendón

O impacto da Lei nº 11638/07 no fechamento das Demonstrações Financeiras de 2008 CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08 Palestrantes: Antônio Carlos Palácios Tadeu Cendón

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

DESTAQUES NO PERÍODO. Dados Financeiros (R$ x 1.000)

") Blumenau SC, 27 de julho de 2007 A Cremer S.A. (Bovespa: CREM3), distribuidora de produtos para a saúde e também líder na fabricação de produtos têxteis e adesivos cirúrgicos, anuncia hoje seus resultados

Blumenau SC, 27 de julho de 2007 A Cremer S.A. (Bovespa: CREM3), distribuidora de produtos para a saúde e também líder na fabricação de produtos têxteis e adesivos cirúrgicos, anuncia hoje seus resultados

Prof. Me. Alexandre Saramelli. Unidade III ESTRUTURA DAS

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Prof. Me. Alexandre Saramelli Unidade III ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

RELATÓRIO FINANCEIRO

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

PLURI Sportmetric Os 20 jogadores mais Valiosos das Seleções Classificadas para a Copa 2014

PLURI Sportmetric Os 20 jogadores mais Valiosos das Seleções Classificadas para a Copa 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

PLURI Sportmetric Os 20 jogadores mais Valiosos das Seleções Classificadas para a Copa 2014 PLURI Consultoria Pesquisa, Valuation, Gestão e marketing Esportivo. Twitter: @pluriconsult www.facebook/pluriconsultoria

DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 2007 PARECER DOS AUDITORES INDEPENDENTES

DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 2007 PARECER DOS AUDITORES INDEPENDENTES 1 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2008 E 2007 (Em Reais) ATIVO 31/12/08

DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 2007 PARECER DOS AUDITORES INDEPENDENTES 1 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2008 E 2007 (Em Reais) ATIVO 31/12/08

NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01

NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 Assegurar que os ativos NÃO estejam registrados contabilmente por um valor superior àquele passível de ser recuperado por uso ou

NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 Assegurar que os ativos NÃO estejam registrados contabilmente por um valor superior àquele passível de ser recuperado por uso ou

Receitas dos 29 maiores clubes deve cair 7% em 2014

Ressonância Financeira Receitas dos 29 maiores clubes deve cair 7% em 2014 Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

Ressonância Financeira Receitas dos 29 maiores clubes deve cair 7% em 2014 Fernando Ferreira Economista, Especialista em Gestão e Marketing do Esporte e Pesquisa de Mercado, Diretor da Pluri Consultoria,

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014 1 Maringá, 10 de março de 2015. Ilmo Senhor Diretor Presidente do INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ.

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014 1 Maringá, 10 de março de 2015. Ilmo Senhor Diretor Presidente do INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ.

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

Dommo Empreendimentos Imobiliários S.A.

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

PLURI Consultoria Pesquisa, Gestão e marketing Esportivo. Curitiba-PR. www.pluriconsultoria.com.br

PLURI Especial - Os Clubes de maior faturamento no Mundo Parte I Os 30 maiores de Futebol PLURI Consultoria Pesquisa, Gestão e marketing Esportivo. Curitiba-PR Twitter: @pluriconsult www.facebook.com/pluriconsultoria

PLURI Especial - Os Clubes de maior faturamento no Mundo Parte I Os 30 maiores de Futebol PLURI Consultoria Pesquisa, Gestão e marketing Esportivo. Curitiba-PR Twitter: @pluriconsult www.facebook.com/pluriconsultoria

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

BROOKFIELD INCORPORAÇÕES S.A. 2ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2010.

BROOKFIELD INCORPORAÇÕES S.A. 2ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2010. Rio de janeiro, 29 de Abril de 2011. Prezados Senhores Debenturistas, Na qualidade

BROOKFIELD INCORPORAÇÕES S.A. 2ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2010. Rio de janeiro, 29 de Abril de 2011. Prezados Senhores Debenturistas, Na qualidade

Correção da Prova. Questões: 1, 2, 3, 4, 5 Contabilidade Geral

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

BROOKFIELD INCORPORAÇÕES S.A. 3ª Emissão Pública de Debêntures

BROFIELD INCORPORAÇÕES S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Brookfield Incorporações S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente

BROFIELD INCORPORAÇÕES S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Brookfield Incorporações S.A. 3ª Emissão Pública de Debêntures Relatório Anual do Agente

BV LEASING S/A ARRENDAMENTO MERCANTIL

BV LEASING S/A ARRENDAMENTO MERCANTIL 5ª Emissão Pública de Debêntures Não Conversíveis Ações em Série Única da Espécie Subordinada Relatório Anual do Agente Fiduciário Exercício 2008 1 RELATÓRIO ANUAL

BV LEASING S/A ARRENDAMENTO MERCANTIL 5ª Emissão Pública de Debêntures Não Conversíveis Ações em Série Única da Espécie Subordinada Relatório Anual do Agente Fiduciário Exercício 2008 1 RELATÓRIO ANUAL