UNISANTA FACULDADE DE DIREITO DIREITO CONSTITUCIONAL TÍTULO IV. Da Organização dos Poderes. Capítulo I. Do Poder Legislativo.

|

|

|

- Emanuel Benevides

- 5 Há anos

- Visualizações:

Transcrição

1 1 UNISANTA FACULDADE DE DIREITO DIREITO CONSTITUCIONAL TÍTULO IV Da Organização dos Poderes Capítulo I Do Poder Legislativo Seção IX DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA TRIBUNAL DE CONTAS DA UNIÃO SUMÁRIO 1. BREVE HISTÓRICO DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA O CONTROLE EXTERNO FUNCIONAMENTO DO TCU TRIBUNAIS DE CONTAS DOS ESTADOS AS CONTAS MUNICIPAIS O MINISTÉRIO PÚBLICO JUNTO AO TRIBUNAL DE CONTAS DA UNIÃO ESTRUTURA ORGANIZACIONAL... 14

2 2 TRIBUNAL DE CONTAS DA UNIÃO 1. Breve histórico 1 A história do controle no Brasil remonta ao período colonial. Em 1680, foram criadas as Juntas das Fazendas das Capitanias e a Junta da Fazenda do Rio de Janeiro, jurisdicionadas a Portugal. Em 1808, na administração de D. João VI, foi instalado o Erário Régio e criado o Conselho da Fazenda, que tinha como atribuição acompanhar a execução da despesa pública. Com a proclamação da independência do Brasil, em 1822, o Erário Régio foi transformado no Tesouro pela Constituição monárquica de 1824, prevendose, então, os primeiros orçamentos e balanços gerais. A idéia de criação de um Tribunal de Contas surgiu, pela primeira vez no Brasil, em 23 de junho de 1826, com a iniciativa de Felisberto Caldeira Brandt, Visconde de Barbacena, e de José Inácio Borges, que apresentaram projeto de lei nesse sentido ao Senado do Império. As discussões em torno da criação de um Tribunal de Contas durariam quase um século, polarizadas entre aqueles que defendiam a sua necessidade para quem as contas públicas deviam ser examinadas por um órgão independente, e aqueles que o combatiam, por entenderem que as contas públicas podiam continuar sendo controladas por aqueles mesmos que as realizavam. Somente a queda do Império e as reformas político-administrativas da jovem República tornaram realidade, finalmente, o Tribunal de Contas da União. Em 7 de novembro de 1890, por iniciativa do então Ministro da Fazenda, Rui Barbosa, o Decreto nº 966-A criou o Tribunal de Contas da União, norteado pelos princípios da autonomia, fiscalização, julgamento, vigilância e energia. A Constituição de 1891, a primeira republicana, ainda por influência de Rui Barbosa, institucionalizou definitivamente o Tribunal de Contas da União, inscrevendo-o no seu art Disponível em:

3 A instalação do Tribunal, entretanto, só ocorreu em 17 de janeiro de 1893, graças ao empenho do Ministro da Fazenda do governo de Floriano Peixoto, Serzedello Corrêa. Originariamente o Tribunal teve competência para exame, revisão e julgamento de todas as operações relacionadas com a receita e a despesa da União. A fiscalização se fazia pelo sistema de registro prévio. A Constituição de 1891 institucionalizou o Tribunal e conferiu-lhe competências para liquidar as contas da receita e da despesa e verificar a sua legalidade antes de serem prestadas ao Congresso Nacional. Logo após sua instalação, porém, o Tribunal de Contas considerou ilegal a nomeação, feita pelo Presidente Floriano Peixoto, de um parente do ex-presidente Deodoro da Fonseca. Inconformado com a decisão do Tribunal, Floriano Peixoto mandou redigir decretos que retiravam do TCU a competência para impugnar despesas consideradas ilegais. O Ministro da Fazenda Serzedello Correa, não concordando com a posição do Presidente demitiu-se do cargo, expressando-lhe sua posição em carta de 27 de abril de 1893, cujo trecho básico é o seguinte: "Esses decretos anulam o Tribunal, o reduzem a simples Ministério da Fazenda, tiram-lhe toda a independência e autonomia, deturpam os fins da instituição, e permitirão ao Governo a prática de todos os abusos e vós o sabeis - é preciso antes de tudo legislar para o futuro. Se a função do Tribunal no espírito da Constituição é apenas a de liquidar as contas e verificar a sua legalidade depois de feitas, o que eu contesto, eu vos declaro que esse Tribunal é mais um meio de aumentar o funcionalismo, de avolumar a despesa, sem vantagens para a moralidade da administração. Se, porém, ele é um Tribunal de exação como já o queria Alves Branco e como têm a Itália e a França, precisamos resignarmo-nos a não gastar senão o que for autorizado em lei e gastar sempre bem, pois para os casos urgentes a lei estabelece o recurso. Os governos nobilitam-se, Marechal, obedecendo a essa soberania suprema da lei e só dentro dela mantêm-se e são verdadeiramente independentes. Pelo que venho de expor, não posso, pois Marechal, concordar e menos referendar os decretos a que acima me refiro e por isso rogo vos digneis de conceder-me a exoneração do cargo de Ministro da Fazenda, indicando-me sucessor." 3

4 Pela Constituição de 1934, o Tribunal recebeu, entre outras, as seguintes atribuições: proceder ao acompanhamento da execução orçamentária, registrar previamente as despesas e os contratos, julgar as contas dos responsáveis por bens e dinheiro públicos, assim como apresentar parecer prévio sobre as contas do Presidente da República para posterior encaminhamento à Câmara dos Deputados. Com exceção do parecer prévio sobre as contas presidenciais, todas as demais atribuições do Tribunal foram mantidas pela Carta de A Constituição de 1946 acresceu um novo encargo às competências da Corte de Contas: julgar a legalidade das concessões de aposentadorias, reformas e pensões. A Constituição de 1967, ratificada pela Emenda Constitucional nº 1, de 1969, retirou do Tribunal o exame e o julgamento prévio dos atos e dos contratos geradores de despesas, sem prejuízo da competência para apontar falhas e irregularidades que, se não sanadas, seriam, então, objeto de representação ao Congresso Nacional. Eliminou-se, também, o julgamento da legalidade de concessões de aposentadorias, reformas e pensões, ficando a cargo do Tribunal, tão somente, a apreciação da legalidade para fins de registro. O processo de fiscalização financeira e orçamentária passou por completa reforma nessa etapa. Como inovação, deu-se incumbência ao Tribunal para o exercício de auditoria financeira e orçamentária sobre as contas das unidades dos três poderes da União, instituindo, desde então, os sistemas de controle externo, a cargo do Congresso Nacional, com auxilio da Corte de Contas, e de controle interno, este exercido pelo Poder Executivo e destinado a criar condições para um controle externo eficaz. Finalmente, com a Constituição de 1988, o Tribunal de Contas da União teve a sua jurisdição e competência substancialmente ampliadas. Recebeu poderes para, no auxílio ao Congresso Nacional, exercer a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, à legitimidade e à economicidade e a fiscalização da aplicação das subvenções e da renúncia de receitas. Qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária tem o dever de prestar contas ao TCU. 4

5 5 2. Da Fiscalização Contábil, Financeira e Orçamentária 2.1 O controle externo Todas as pessoas, físicas ou jurídicas, públicas (inclusive o Poder Judiciário) ou privadas, que utilizam, arrecadam, guardam, gerenciam ou administram dinheiro, bens e valores públicos, estão sujeitas à prestação e tomada de contas pelo controle externo e pelo sistema de controle interno de cada Poder. O controle externo é realizado pelo Poder Legislativo com o auxílio do Tribunal de Contas (a redação dada ao par. ún. do art. 70 da CF pela EC n. 19/98 ampliou o controle). Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. (Redação dada pela Emenda Constitucional nº 19, de 1998) Embora disciplinado no capítulo da Constituição Federal pertinente ao Poder Legislativo (por isso, muitos classificam os Tribunais de Contas como órgão auxiliar do Poder Legislativo), o Tribunal de Contas tem as mesmas garantias de independência que o constituinte reservou aos membros do Judiciário. O Tribunal de Contas da União (TCU) é um tribunal administrativo. Julga as contas de administradores públicos e demais responsáveis por dinheiros, bens e valores públicos federais, bem como as contas de qualquer pessoa que der causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário. Tal competência administrativa-judicante, entre outras, está prevista no art. 71 da Constituição brasileira.

6 Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento; II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório; IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II; V - fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo; VI - fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município; VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas; VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário; 6

7 IX - assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade; X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal; XI - representar ao Poder competente sobre irregularidades ou abusos apurados. 7 O Tribunal de Contas é um órgão colegiado de apoio dos Poderes da República e que auxilia o Poder Legislativo na realização do controle externo da gestão do patrimônio público. Conhecido também como Corte de Contas. Compõe-se de nove ministros. Seis deles são indicados pelo Congresso Nacional, um, pelo presidente da República e dois, escolhidos entre auditores e membros do Ministério Público que funciona junto ao Tribunal. Suas deliberações são tomadas, em regra, pelo Plenário instância máxima ou, nas hipóteses cabíveis, por uma das duas Câmaras. Nas sessões do Plenário e das Câmaras é obrigatória a presença de representante do Ministério Público junto ao Tribunal. Trata-se de órgão autônomo e independente cuja missão principal é a de promover a defesa da ordem jurídica. Compõe-se do procurador-geral, três subprocuradores-gerais e quatro procuradores, nomeados pelo presidente da República, entre concursados com título de bacharel em Direito. As inspeções e auditorias do Tribunal de Contas da União são realizadas por iniciativa do próprio Tribunal ou da Câmara dos Deputados, do Senado Federal ou comissões das respectivas Casas. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar ao Tribunal de Contas da União ilegalidade ou irregularidade. Mesmo sem lei específica, a denúncia pode ser encaminhada com base no direito de petição.

8 Os membros serão escolhidos entre os brasileiros que preencham os seguintes requisitos: mais de 35 e menos de 65 anos; idoneidade moral e reputação ilibada; notórios conhecimentos jurídicos, contábeis, econômicos e financeiros ou de administração pública; mais de 10 anos de função exercida ou de efetiva atividade profissional que exija os conhecimentos referidos anteriormente. Os ministros do Tribunal de Contas da União têm as mesmas garantias, prerrogativas, impedimentos, vencimentos e vantagens dos ministros do Superior Tribunal de Justiça. Além de emitir pareceres (em 60 dias) das contas anuais do Presidente da República, exercer fiscalização e representar aos órgãos competentes sobre as irregularidades apuradas, o Tribunal de Contas da União julga contas dos administradores e de outros responsáveis por bens e valores públicos. No caso do Presidente da República, o julgamento das contas é ato privativo do Congresso Nacional (art. 49, inc. IX), competindo ao Tribunal de Contas da União tão-somente a elaboração de parecer prévio. Constatando a irregularidade, de ato ou contrato, o Tribunal de Contas da União representa ao Congresso Nacional, solicitando as medidas cabíveis. Se em 90 dias nada for decidido pelo Congresso Nacional (que julga politicamente e pode decidir não determinar qualquer medida), o próprio Tribunal de Contas da União decidirá a respeito, podendo até mesmo sustar a execução do ato ou do contrato impugnado. No exercício de suas atribuições, o Tribunal de Contas da União pode apreciar a constitucionalidade das leis e dos atos normativos do Poder Público, conforme estabelece a Súmula n. 347 do Supremo Tribunal Federal. O controle é feito para o caso concreto, E PODERÁ DEIXAR DE APLICAR O ATO QUE ENTENDA INCONSTITUCIONAL. AS DECISÕES do Tribunal de Contas da União têm força de título executivo extrajudicial, podendo ser inscritos na dívida ativa e, assim, executados nos termos da Lei n /80 (Lei das Execuções Fiscais) SUSTENTA RICARDO CHIMENCHI 8

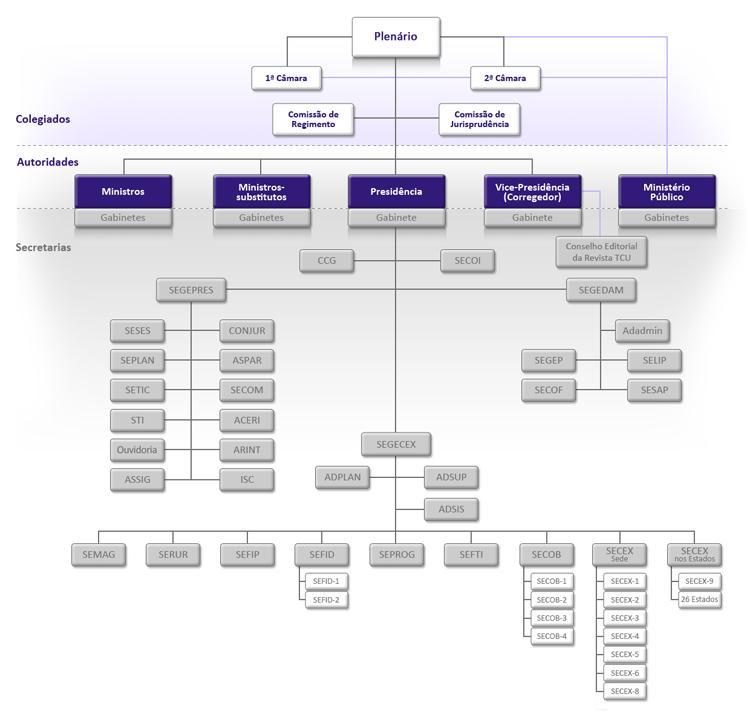

9 Os responsáveis pelo controle interno devem dar ciência ao Tribunal de Contas da União de qualquer irregularidade apurada, sob pena de responsabilidade solidária Funcionamento do TCU Para desempenho da missão institucional, o Tribunal dispõe de uma Secretaria, que tem a finalidade de prestar o apoio técnico necessário para o exercício de suas competências constitucionais e legais. Essa Secretaria é composta de várias unidades, entre as quais, a Secretaria-Geral das Sessões, a Secretaria-Geral de Administração e a Secretaria-Geral de Controle Externo. A gerência da área técnico-executiva do controle externo está entregue à Secretaria- Geral de Controle Externo (Segecex), à qual estão subordinadas as unidades técnico-executivas sediadas em Brasília e nos 26 Estados da federação. A estas últimas cabe, entre outras atividades, fiscalizar a aplicação de recursos federais repassados para estados e municípios, geralmente mediante convênio ou outro instrumento congênere. As funções básicas do Tribunal de Contas da União podem ser agrupadas da seguinte forma: fiscalizadora, consultiva, informativa, judicante, sancionadora, corretiva, normativa e de ouvidoria. Algumas de suas atuações assumem ainda o caráter educativo. A função fiscalizadora compreende a realização de auditorias e inspeções, por iniciativa própria, por solicitação do Congresso Nacional ou para apuração de denúncias, em órgãos e entidades federais, em programas de governo, bem como a apreciação da legalidade dos atos de concessão de aposentadorias, reformas, pensões e admissão de pessoal no serviço público federal e a fiscalização de renúncias de receitas e de atos e contratos administrativos em geral. A fiscalização é a forma de atuação pela qual são alocados recursos humanos e materiais com o objetivo de avaliar a gestão dos recursos públicos. Esse processo consiste, basicamente, em capturar dados e informações, analisar, produzir um diagnóstico e formar um juízo de valor.

10 Podem ser feitas por iniciativa própria ou em decorrência de solicitação do Congresso Nacional. Há cinco instrumentos por meio dos quais se realiza a fiscalização: a) levantamento: instrumento utilizado para conhecer a organização e funcionamento de órgão ou entidade pública, de sistema, programa, projeto ou atividade governamental, identificar objetos e instrumentos de fiscalização e avaliar a viabilidade da sua realização; b) auditoria: por meio desse instrumento verifica-se in loco a legalidade e a legitimidade dos atos de gestão, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial, assim como o desempenho operacional e os resultados alcançados de órgãos, entidades, programas e projetos governamentais; c) inspeção: serve para a obtenção de informações não disponíveis no Tribunal, ou para esclarecer dúvidas; também é utilizada para apurar fatos trazidos ao conhecimento do Tribunal por meio de denúncias ou representações; d) acompanhamento: destina-se a monitorar e a avaliar a gestão de órgão, entidade ou programa governamental por período de tempo predeterminado; e) monitoramento: é utilizado para aferir o cumprimento das deliberações do Tribunal e dos resultados delas advindos. A função consultiva é exercida mediante a elaboração de pareceres prévios e individualizados, de caráter essencialmente técnico, acerca das contas prestadas, anualmente, pelos chefes dos poderes Executivo, Legislativo e Judiciário e pelo chefe do Ministério Público da União, a fim de subsidiar o julgamento a cargo do Congresso Nacional. Inclui também o exame, sempre em tese, de consultas realizadas por autoridades legitimadas para formulálas, a respeito de dúvidas na aplicação de dispositivos legais e regulamentares concernentes às matérias de competência do Tribunal. A função informativa é exercida quando da prestação de informações solicitadas pelo Congresso Nacional, pelas suas Casas ou por qualquer das respectivas Comissões, a respeito da fiscalização exercida pelo Tribunal ou acerca dos resultados de inspeções e auditorias realizadas pelo TCU. Compreende ainda representação ao poder competente a respeito de irregularidades ou abusos apurados, assim como o encaminhamento ao Congresso Nacional, trimestral e anualmente, de relatório das atividades do Tribunal. 10

11 Os responsáveis por dinheiros, bens e valores públicos federais têm de submeter suas contas a julgamento pelo TCU anualmente, sob a forma de tomada ou prestação de contas. Assim, a função judicante ocorre quando o TCU julga as contas dos administradores públicos e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluindo as fundações e as sociedades instituídas e mantidas pelo Poder Público Federal, bem como as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário. As prestações de contas, as fiscalizações e demais assuntos submetidos à deliberação do Tribunal organizam-se em processos. Cabe a cada ministro ou auditor do Tribunal, atuando como ministro-substituto, a missão de relatar esses processos, apresentar voto e submeter aos pares proposta de acórdão, após análise e instrução preliminar realizadas pelos órgãos técnicos da Secretaria do Tribunal. A função sancionadora manifesta-se na aplicação aos responsáveis das sanções previstas na Lei Orgânica do Tribunal (Lei nº 8.443/92), em caso de ilegalidade de despesa ou de irregularidade de contas. Ao constatar ilegalidade ou irregularidade em ato de gestão de qualquer órgão ou entidade pública, o TCU fixa prazo para cumprimento da lei. No caso de ato administrativo, quando não atendido, o Tribunal determina a sustação do ato impugnado. Nesses casos, TCU exerce função corretiva. A função normativa decorre do poder regulamentar conferido ao Tribunal pela sua Lei Orgânica, que faculta a expedição de instruções e atos normativos, de cumprimento obrigatório sob pena de responsabilização do infrator, acerca de matérias de sua competência e a respeito da organização dos processos que lhe devam ser submetidos. Por sua vez, a ouvidoria reside na possibilidade de o Tribunal receber denúncias e representações relativas a irregularidades ou ilegalidades que lhe sejam comunicadas por responsáveis pelo controle interno, por autoridades ou por qualquer cidadão, partido político, associação ou sindicato. Essa função tem fundamental importância no fortalecimento da cidadania e na defesa dos interesses difusos e coletivos, sendo importante meio de colaboração com o controle. 11

12 Por fim, atua o Tribunal de Contas da União de forma educativa, quando orienta e informa acerca de procedimentos e melhores práticas de gestão, mediante publicações e realização de seminários, reuniões e encontros de caráter educativo, ou, ainda, quando recomenda a adoção de providências, em auditorias de natureza operacional Tribunais de Contas dos Estados Os Estados membros possuem os chamados Tribunais de Contas dos Estados, que são compostos por 7(sete) conselheiros. O controle externo dos recursos públicos do Estado é feito pelas Assembléias Legislativas com o auxílio dos TCEs. Em São Paulo, o julgamento das contas do governador é feita pela maioria absoluta dos membros da Assembléia Legislativa (art. 10, 1.º, da CE). Os Estados membros criados após a Constituição Federal de 1988, nos seus primeiros 10 anos, deverão ter 3(três) conselheiros nomeados pelo governador (art. 235, III, da CF). 5. As contas municipais É vedada a criação de tribunais, conselhos ou órgãos de contas municipais (art. 31, 4.º, da CF). Os TCMs existentes antes da Constituição Federal de 1988, a exemplo de São Paulo e Rio de Janeiro, foram mantidos (art. 31, 1.º, da CF) e auxiliam as respectivas Câmaras Municipais no controle externo das contas públicas. O Tribunal de Contas do Município de São Paulo é composto por 5(cinco) conselheiros, nos termos do artigo 151 da Constituição Estadual. Nos Municípios, onde não há TCM, o controle externo é feito pela Câmara de Vereadores, com o auxílio do TCE respectivo. O 3.º do art. 31 da Constituição Federal estabelece que as contas dos Municípios ficarão durante 60 dias, anualmente, à disposição de qualquer contribuinte, para exame e apreciação, o qual poderá questionar-lhes a legitimidade nos termos da lei.

13 O parecer emitido pelos TCs, em relação às contas dos prefeitos, só não prevalece se derrubado por voto de 2/3 (chamado de maioria qualificada) dos membros da respectiva Câmara Municipal (art. 31, 2.º, da CF). Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei. 1º - O controle externo da Câmara Municipal será exercido com o auxílio dos Tribunais de Contas dos Estados ou do Município ou dos Conselhos ou Tribunais de Contas dos Municípios, onde houver. 2º - O parecer prévio, emitido pelo órgão competente sobre as contas que o Prefeito deve anualmente prestar, só deixará de prevalecer por decisão de dois terços dos membros da Câmara Municipal. 3º - As contas dos Municípios ficarão, durante sessenta dias, anualmente, à disposição de qualquer contribuinte, para exame e apreciação, o qual poderá questionar-lhes a legitimidade, nos termos da lei. 4º - É vedada a criação de Tribunais, Conselhos ou órgãos de Contas Municipais. 13 Pela alínea g do inc. I do art. 1.º da LC n. 64/90 (Lei Federal das Inelegibilidades), aquele que tiver suas contas rejeitadas por irregularidade insanável e por decisão irrecorrível de órgão competente, fica inelegível pelos 5 anos seguintes à data da decisão, salvo se a questão houver sido ou estiver sendo submetida à apreciação do Poder Judiciário. A Súmula n. 1 do Tribunal Superior Eleitoral estabelece que proposta a ação para desconstituir a decisão que rejeitou as contas, anteriormente à impugnação, fica suspensa a inelegibilidade. A ação judicial deve ser proposta antes da apresentação do pedido de impugnação do registro da candidatura. A Lei Complementar n. 86/96, na parte que garantia o exercício do mandato eletivo enquanto estivesse pendente ação rescisória contra a decisão judicial de inelegibilidade, teve sua maior parte suspensa cautelarmente pela ADIn. n Diante de inúmeras alterações introduzidas pela Lei de Responsabilidade Fiscal (LC n. 101/00), aposta-se na intensificação das atividades dos Tribunais de Contas.

14 14 6. O Ministério Público junto ao Tribunal de Contas da União O Ministério Público, que atua junto ao Tribunal de Contas da União (art. 73, 2.º, I, da CF), é regido por lei ordinária de iniciativa do próprio Tribunal de Contas da União e não por lei complementar de iniciativa do Procurador Geral da República, embora seus membros (inclusive um procurador geral próprio) estejam sujeitos aos mesmos direitos, vedações e forma de investidura impostos aos demais integrantes do Ministério Público em geral (art. 130 da CF). O poder de auto-organização do Tribunal de Contas da União e a constitucionalidade da Lei n /92, que dispõe sobre a sua organização e composição, já foram reconhecidos pelo Supremo Tribunal Federal (ADIn n DF). O ingresso na carreira ocorre mediante concurso de provas e títulos. Conforme leciona HUGO NIGRO MAZZILLI, os membros do Ministério Público junto aos Tribunais de Contas têm atuação restrita a esses tribunais, dando pareceres e atuando como custos legis nos procedimentos e processos respectivos. Caso se apure a existência de ilícito penal ou civil, devem as peças ser remetidas aos membros do Ministério Público que tenham atribuições perante os juízes e tribunais judiciários, para a promoção da ação civil ou penal competente. Em São Paulo, vige o art. 120 da LC Estadual n. 734/93 que, fundado nos arts. 31, 2.º, e 94, inc. VI, ambos da CE, atribuiu aos procuradores de justiça do Ministério Público Estadual comum a prerrogativa de atuar junto ao TCE e ao TCM. A norma, porém, é questionável, já que há decisão (liminar) do Supremo Tribunal Federal no sentido de que no âmbito estadual devem ser observadas as regras do art. 75 da Constituição Federal (ADIn. n /RS e /SE). 7. Estrutura organizacional

15 15

16 16

Poder Legislativo - Fiscalização Contábil, Financeira e Orçamentária

Direito Constitucional Poder Legislativo - Fiscalização Contábil, Financeira e Orçamentária Poder Legislativo CF. Art. 70 A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da

Direito Constitucional Poder Legislativo - Fiscalização Contábil, Financeira e Orçamentária Poder Legislativo CF. Art. 70 A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Poder Legislativo Prof. Alexandre Demidoff Função fiscalizatória do poder legislativo -> Controle interno -> Controle externo Controle interno: Art. 74. Os Poderes Legislativo, Executivo

DIREITO CONSTITUCIONAL Poder Legislativo Prof. Alexandre Demidoff Função fiscalizatória do poder legislativo -> Controle interno -> Controle externo Controle interno: Art. 74. Os Poderes Legislativo, Executivo

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Poder Legislativo Tribunal de Contas da União e Fiscalização Contábil, Financeira e Profª. Liz Rodrigues - Fiscalização do Poder Executivo: é a outra função típica do Poder Legislativo.

DIREITO CONSTITUCIONAL Poder Legislativo Tribunal de Contas da União e Fiscalização Contábil, Financeira e Profª. Liz Rodrigues - Fiscalização do Poder Executivo: é a outra função típica do Poder Legislativo.

Da Fiscalização Contábil, Financeira e Orçamentária

Da Fiscalização Contábil, Financeira e Orçamentária Constituição Federal Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

Da Fiscalização Contábil, Financeira e Orçamentária Constituição Federal Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

DIREITO ADMINISTRATIVO

DIREITO ADMINISTRATIVO Controle da Administração Pública Parte 1 Prof. Denis França Perfil Constitucional dos TCs CESPE: O Tribunal de Contas da União, órgão ao qual incumbe a prática de atos de natureza

DIREITO ADMINISTRATIVO Controle da Administração Pública Parte 1 Prof. Denis França Perfil Constitucional dos TCs CESPE: O Tribunal de Contas da União, órgão ao qual incumbe a prática de atos de natureza

Direito Constitucional II. Profª Marianne Rios Martins

Direito Constitucional II Profª Marianne Rios Martins Possui a natureza de instituição constitucional autônoma que não pertence a nenhum dos três poderes, a exemplo do que ocorre com o Ministério Público

Direito Constitucional II Profª Marianne Rios Martins Possui a natureza de instituição constitucional autônoma que não pertence a nenhum dos três poderes, a exemplo do que ocorre com o Ministério Público

CONTROLE DA ADMINISTRAÇÃO PÚBLICA

Professor Alessandro Dantas Coutinho CONTROLE DA ADMINISTRAÇÃO PÚBLICA CONTROLE REALIZADO PELO PODER LEGISLATIVO Legislativo! Representa a vontade da coletividade. Em âmbito Federal é composto pelo Senado

Professor Alessandro Dantas Coutinho CONTROLE DA ADMINISTRAÇÃO PÚBLICA CONTROLE REALIZADO PELO PODER LEGISLATIVO Legislativo! Representa a vontade da coletividade. Em âmbito Federal é composto pelo Senado

Curso de Estudo de Caso. Prof. Leonardo Ferreira Turma EPPGG-2013 Aula 01

Curso de Estudo de Caso Prof. Leonardo Ferreira Turma EPPGG-2013 Aula 01 As regras do jogo... 2 As regras do jogo... 3 As regras do jogo... 4 As regras do jogo... 5 O nosso desafio...foco... 6 Ordem ao

Curso de Estudo de Caso Prof. Leonardo Ferreira Turma EPPGG-2013 Aula 01 As regras do jogo... 2 As regras do jogo... 3 As regras do jogo... 4 As regras do jogo... 5 O nosso desafio...foco... 6 Ordem ao

Direito Constitucional

Direito Constitucional Da Fiscalização Contábil, Financeira e Orçamentária (Art. 070 a 075) Professor André Vieira Direito Constitucional Aula XX FORO POR PRERROGATIVA DE FUNÇÃO Autoridades Comum Responsabilidade

Direito Constitucional Da Fiscalização Contábil, Financeira e Orçamentária (Art. 070 a 075) Professor André Vieira Direito Constitucional Aula XX FORO POR PRERROGATIVA DE FUNÇÃO Autoridades Comum Responsabilidade

MANUAL PRÁTICO DO MILITAR 3ª EDIÇÃO 2017 DR. DIÓGENES GOMES VIEIRA CAPÍTULO 7 DENÚNCIA AO TRIBUNAL DE CONTAS

MANUAL PRÁTICO DO MILITAR 3ª EDIÇÃO 2017 DR. DIÓGENES GOMES VIEIRA CAPÍTULO 7 DENÚNCIA AO TRIBUNAL DE CONTAS 7.1. TRIBUNAL DE CONTAS DA UNIÃO Para iniciarmos a dissertação sobre o TCU faz-se necessário

MANUAL PRÁTICO DO MILITAR 3ª EDIÇÃO 2017 DR. DIÓGENES GOMES VIEIRA CAPÍTULO 7 DENÚNCIA AO TRIBUNAL DE CONTAS 7.1. TRIBUNAL DE CONTAS DA UNIÃO Para iniciarmos a dissertação sobre o TCU faz-se necessário

Controle Externo Técnico TCM/RJ 6ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Controle Externo Técnico TCM/RJ 6ª fase Aspectos constitucionais sobre os Tribunais de Contas Período 2010-2016 1) CESPE Procurador do Município de Salvador Prefeitura

CEM CADERNO DE EXERCÍCIOS MASTER Controle Externo Técnico TCM/RJ 6ª fase Aspectos constitucionais sobre os Tribunais de Contas Período 2010-2016 1) CESPE Procurador do Município de Salvador Prefeitura

CONTROLE NA CONSTITUIÇÃO FEDERAL PARTE I Prof. Alexandre Teshima Conceito de Controle Na definição de Hely Lopes Meirelles, a expressão controle em tema de administração pública, é a faculdade de vigilância,

CONTROLE NA CONSTITUIÇÃO FEDERAL PARTE I Prof. Alexandre Teshima Conceito de Controle Na definição de Hely Lopes Meirelles, a expressão controle em tema de administração pública, é a faculdade de vigilância,

Formas (efetivas) de acesso ao TCU

de acesso ao TCU") Formas (efetivas) de acesso ao TCU Apresentação: Auditor Federal Marco Antonio Gomes. SECEX/PR, em 27/8/2013. Os tribunais de contas Os Tribunais de Contas são órgãos autônomos, que auxiliam o Poder Legislativo,

Formas (efetivas) de acesso ao TCU Apresentação: Auditor Federal Marco Antonio Gomes. SECEX/PR, em 27/8/2013. Os tribunais de contas Os Tribunais de Contas são órgãos autônomos, que auxiliam o Poder Legislativo,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 4 Prof. Sergio Barata Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem sede no Distrito Federal, quadro próprio

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 4 Prof. Sergio Barata Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem sede no Distrito Federal, quadro próprio

Resolução Atricon nº 04/2016

Resolução Atricon nº 04/2016 Aprova recomendações para fins de aplicação no âmbito dos Tribunais de Contas da tese jurídica de repercussão geral editada pelo STF, em sede do RE 848.826/DF. O Presidente

Resolução Atricon nº 04/2016 Aprova recomendações para fins de aplicação no âmbito dos Tribunais de Contas da tese jurídica de repercussão geral editada pelo STF, em sede do RE 848.826/DF. O Presidente

Homens; HUGUENEY, C. Tribunal; MOREIRA, V. Competência; TRIB. DE CONTAS DA UNIAO. Legislação; TRIB. DE CONTAS DA UNIÃO. Notas.

TRIBUNAL DE CONTAS Órgão criado em 7 de novembro de 1890 pelo Decreto n 966-A. Adquiriu dimensão constitucional em 1891, quando lhe foram atribuídas as funções de liquidar as contas da receita e da despesa

TRIBUNAL DE CONTAS Órgão criado em 7 de novembro de 1890 pelo Decreto n 966-A. Adquiriu dimensão constitucional em 1891, quando lhe foram atribuídas as funções de liquidar as contas da receita e da despesa

Querido concurseiro, para facilitar sua atualização, a sua persistência nos estudos determinará o seu sucesso.

Querido concurseiro, para facilitar sua atualização, a sua persistência nos estudos determinará o seu sucesso. Conte comigo!! Bons estudos!! Claudete Pessôa Participe do Grupo: Legislação Específica com

Querido concurseiro, para facilitar sua atualização, a sua persistência nos estudos determinará o seu sucesso. Conte comigo!! Bons estudos!! Claudete Pessôa Participe do Grupo: Legislação Específica com

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Poder Legislativo Parte - 2 Prof. Alexandre Demidoff Composição do TCU e prerrogativa de seus ministros: Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem

DIREITO CONSTITUCIONAL Poder Legislativo Parte - 2 Prof. Alexandre Demidoff Composição do TCU e prerrogativa de seus ministros: Art. 73. O Tribunal de Contas da União, integrado por nove Ministros, tem

CONCURSO PARA AUDITOR DE CONTROLE INTERNO DISCIPLINA: CONTROLE INTERNO E EXTERNO

CONCURSO PARA AUDITOR DE CONTROLE INTERNO DISCIPLINA: CONTROLE INTERNO E EXTERNO TRIBUNAIS DE CONTAS: Natureza jurídica dos Tribunais de Contas, natureza jurídica e eficácia das decisões dos Tribunais

CONCURSO PARA AUDITOR DE CONTROLE INTERNO DISCIPLINA: CONTROLE INTERNO E EXTERNO TRIBUNAIS DE CONTAS: Natureza jurídica dos Tribunais de Contas, natureza jurídica e eficácia das decisões dos Tribunais

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 1 Prof. Sergio Barata 4) Avaliação e Controle a) Avaliação - Eficiência: resultados com recursos disponíveis (custobenefício) - Eficácia:

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 1 Prof. Sergio Barata 4) Avaliação e Controle a) Avaliação - Eficiência: resultados com recursos disponíveis (custobenefício) - Eficácia:

O TRIBUNAL DE CONTAS DO DISTRITO FEDERAL (LEI COMPLEMENTAR Nº 1/1994): NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014

: NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014") O TRIBUNAL DE CONTAS DO DISTRITO FEDERAL (LEI COMPLEMENTAR Nº 1/1994): NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014 NATUREZA E COMPETÊNCIA Art. 1º Ao Tribunal de Contas do Distrito

O TRIBUNAL DE CONTAS DO DISTRITO FEDERAL (LEI COMPLEMENTAR Nº 1/1994): NATUREZA, COMPETÊNCIA, JURISDIÇÃO. PROF. MARCELO ARAGÃO JANEIRO DE 2014 NATUREZA E COMPETÊNCIA Art. 1º Ao Tribunal de Contas do Distrito

350 questões comentadas de organização e funcionamento do TCU Fernando Mesquita. 1ª Edição 26 maio Página 1

1ª Edição 26 maio 2015 Página 1 Nota: Este é um exemplo do livro que você tem em mãos, apenas para análise. Para adquirir o ebook completo, basta acessar o link abaixo: http://blogdofernandomesquita.com.br/350questoestcu

1ª Edição 26 maio 2015 Página 1 Nota: Este é um exemplo do livro que você tem em mãos, apenas para análise. Para adquirir o ebook completo, basta acessar o link abaixo: http://blogdofernandomesquita.com.br/350questoestcu

REUNIÃO DA COMISSÃO DE INFRAESTRUTURA DA CBIC AÇÃO DOS ÓRGÃOS DE FISCALIZAÇÃO E CONTROLE SOBRE LICITAÇÕES E CONTRATOS DE OBRAS PÚBLICAS

REUNIÃO DA COMISSÃO DE INFRAESTRUTURA DA CBIC 30.11.2017 AÇÃO DOS ÓRGÃOS DE FISCALIZAÇÃO E CONTROLE SOBRE LICITAÇÕES E CONTRATOS DE OBRAS PÚBLICAS ANGÉLICA PETIAN Doutora em Direito I Consultora Jurídica

REUNIÃO DA COMISSÃO DE INFRAESTRUTURA DA CBIC 30.11.2017 AÇÃO DOS ÓRGÃOS DE FISCALIZAÇÃO E CONTROLE SOBRE LICITAÇÕES E CONTRATOS DE OBRAS PÚBLICAS ANGÉLICA PETIAN Doutora em Direito I Consultora Jurídica

CEM CADERNO DE EXERCÍCIOS MASTER. Organização dos Poderes CESGRANRIO

CEM CADERNO DE EXERCÍCIOS MASTER Organização dos Poderes CESGRANRIO 1) CESGRANRIO PETROBRAS Advogado Júnior - 2015 Sr. X é Deputado Federal e, como uma das primeiras informações que recebe do Congresso,

CEM CADERNO DE EXERCÍCIOS MASTER Organização dos Poderes CESGRANRIO 1) CESGRANRIO PETROBRAS Advogado Júnior - 2015 Sr. X é Deputado Federal e, como uma das primeiras informações que recebe do Congresso,

Sistemas de Controle das empresas estatais

Sistemas de Controle das empresas estatais Alexandre Luis Bragança Penteado Gerente Setorial do Jurídico Corporativo de Órgãos Externos da Petróleo Brasileiro S.A. - PETROBRAS Sistemas de controle do Estado

Sistemas de Controle das empresas estatais Alexandre Luis Bragança Penteado Gerente Setorial do Jurídico Corporativo de Órgãos Externos da Petróleo Brasileiro S.A. - PETROBRAS Sistemas de controle do Estado

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CICLO ORÇAMENTÁRIO Atualizado até 13/10/2015 CICLO ORÇAMENTÁRIO O ciclo orçamentário é um processo contínuo, dinâmico e flexível, por meio do qual se elabora/planeja,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CICLO ORÇAMENTÁRIO Atualizado até 13/10/2015 CICLO ORÇAMENTÁRIO O ciclo orçamentário é um processo contínuo, dinâmico e flexível, por meio do qual se elabora/planeja,

FABIO LUCIO. 9 Sistemas de controle jurisdicional da administração pública: contencioso administrativo e sistema da jurisdição una.

9 Sistemas de controle jurisdicional da administração pública: contencioso administrativo e sistema da jurisdição una. 10 Controle jurisdicional da administração pública no Direito brasileiro. 11 Controle

9 Sistemas de controle jurisdicional da administração pública: contencioso administrativo e sistema da jurisdição una. 10 Controle jurisdicional da administração pública no Direito brasileiro. 11 Controle

CÂMARA DOS DEPUTADOS

PROPOSTA DE FISCALIZAÇÃO E CONTROLE Nº 110, DE 2010 Propõe que a Comissão de Fiscalização Financeira e Controle, com auxílio do Tribunal de Contas da União, promova fiscalização e auditoria nos contratos

PROPOSTA DE FISCALIZAÇÃO E CONTROLE Nº 110, DE 2010 Propõe que a Comissão de Fiscalização Financeira e Controle, com auxílio do Tribunal de Contas da União, promova fiscalização e auditoria nos contratos

SUMÁRIO NOTA DO ORGANIZADOR CONSTITUIÇÃO FEDERAL, DE 05 DE OUTUBRO DE 1988 (PARCIAL) LEI Nº 8.443, DE 16 DE JULHO DE

LEI Nº 8.443, DE 16 DE JULHO DE") NOTA DO ORGANIZADOR... 11 CONSTITUIÇÃO FEDERAL, DE 05 DE OUTUBRO DE 1988 (PARCIAL)... 13 LEI Nº 8.443, DE 16 DE JULHO DE 1992 - Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências....

NOTA DO ORGANIZADOR... 11 CONSTITUIÇÃO FEDERAL, DE 05 DE OUTUBRO DE 1988 (PARCIAL)... 13 LEI Nº 8.443, DE 16 DE JULHO DE 1992 - Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências....

Do Conselho Nacional de Justiça e Dos Tribunais e Juízes dos Estados

Direito Constitucional Do Conselho Nacional de Justiça e Dos Tribunais e Juízes dos Estados Art. 103-B: O Conselho Nacional de Justiça compõe-se de 15 (quinze) membros com mandato de 2 (dois) anos, admitida

Direito Constitucional Do Conselho Nacional de Justiça e Dos Tribunais e Juízes dos Estados Art. 103-B: O Conselho Nacional de Justiça compõe-se de 15 (quinze) membros com mandato de 2 (dois) anos, admitida

TRIBUNAL DE CONTAS DO ESTADO DO PIAUÍ ENCONTRO DE CONTROLADORES SOCIAIS

TRIBUNAL DE CONTAS DO ESTADO DO PIAUÍ ENCONTRO DE CONTROLADORES SOCIAIS CONHECENDO O TCE-PI Jaylson Campelo Conselheiro Substituto Valença, fevereiro/2014 Conhecendo o Tribunal Considerações iniciais Dever

TRIBUNAL DE CONTAS DO ESTADO DO PIAUÍ ENCONTRO DE CONTROLADORES SOCIAIS CONHECENDO O TCE-PI Jaylson Campelo Conselheiro Substituto Valença, fevereiro/2014 Conhecendo o Tribunal Considerações iniciais Dever

ESTUDO DE CASOS 8 ANOS DE LRF

ESTUDO DE CASOS 8 ANOS DE LRF Delano Carneiro da Cunha Câmara O orçamento nacional deve ser equilibrado. As dívidas públicas devem ser reduzidas, a arrogância das autoridades deve ser moderada e controlada.

ESTUDO DE CASOS 8 ANOS DE LRF Delano Carneiro da Cunha Câmara O orçamento nacional deve ser equilibrado. As dívidas públicas devem ser reduzidas, a arrogância das autoridades deve ser moderada e controlada.

DIREITO ADMINISTRATIVO Controle da Administração Pública. Prof. Luís Gustavo. Fanpage: Luís Gustavo Bezerra de Menezes

DIREITO ADMINISTRATIVO Controle da Administração Pública Prof. Luís Gustavo Fanpage: Luís Gustavo Bezerra de Menezes Periscope: @ProfLuisGustavo Pode-se conceituar controle como o poder-dever de vigilância,

DIREITO ADMINISTRATIVO Controle da Administração Pública Prof. Luís Gustavo Fanpage: Luís Gustavo Bezerra de Menezes Periscope: @ProfLuisGustavo Pode-se conceituar controle como o poder-dever de vigilância,

QUADRO DE CONSOLIDAÇÃO DE PROPOSTAS DE EMENDA À CONSTITUIÇÃO E OUTRAS INICIATIVAS. Propostas em Tramitação para Alteração da Constituição da República

QUADRO DE CONSOLIDAÇÃO DE PROPOSTAS DE EMENDA À CONSTITUIÇÃO E OUTRAS INICIATIVAS SUGESTÃO DA AUD-TCU PARA SUBSIDIAR ANÁLISE DAS PROPOSTAS REFERÊNCIA COMENTÁRIO Art. 24. Propostas em Tramitação para Alteração

QUADRO DE CONSOLIDAÇÃO DE PROPOSTAS DE EMENDA À CONSTITUIÇÃO E OUTRAS INICIATIVAS SUGESTÃO DA AUD-TCU PARA SUBSIDIAR ANÁLISE DAS PROPOSTAS REFERÊNCIA COMENTÁRIO Art. 24. Propostas em Tramitação para Alteração

NOÇÕES DE DIREITO CONSTITUCIONAL

NOÇÕES DE DIREITO CONSTITUCIONAL 1 Constituição. 1.1 Conceito, classificações, princípios fundamentais. 2 Direitos e garantias fundamentais. 2.1 Direitos e deveres individuais e coletivos, Direitos sociais,

NOÇÕES DE DIREITO CONSTITUCIONAL 1 Constituição. 1.1 Conceito, classificações, princípios fundamentais. 2 Direitos e garantias fundamentais. 2.1 Direitos e deveres individuais e coletivos, Direitos sociais,

DIREITO ADMINISTRATIVO E ADMINISTRAÇÃO PÚBLICA

DIREITO ADMINISTRATIVO E ADMINISTRAÇÃO PÚBLICA Autonomia e controle no setor público Controlar é qualquer ação tomada pela administração pública com o objetivo de atingir metas preestabelecidas. A administração

DIREITO ADMINISTRATIVO E ADMINISTRAÇÃO PÚBLICA Autonomia e controle no setor público Controlar é qualquer ação tomada pela administração pública com o objetivo de atingir metas preestabelecidas. A administração

CONTROLE INTERNO LEI MUNICIPAL MÍNIMA

CONTROLE INTERNO LEI MUNICIPAL MÍNIMA Constituição Federal Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno

CONTROLE INTERNO LEI MUNICIPAL MÍNIMA Constituição Federal Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno

Direito Constitucional

Direito Constitucional ... Questão 65 - Simulado nº 2 Gabarito: D. A questão pede a alternativa errada. d) no caso de iminente perigo público, a autoridade competente poderá usar de propriedade particular,

Direito Constitucional ... Questão 65 - Simulado nº 2 Gabarito: D. A questão pede a alternativa errada. d) no caso de iminente perigo público, a autoridade competente poderá usar de propriedade particular,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 6 Prof. Sergio Barata Art. 31, CF/88 Controle Externo nos Municípios Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Parte 6 Prof. Sergio Barata Art. 31, CF/88 Controle Externo nos Municípios Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo

Modalidades de Controle dos Consórcios Públicos

Modalidades de Controle dos Consórcios Públicos Belo Horizonte, MG 30 de Junho 2010 Adv. Cleber Demetrio Oliveira da Silva Credenciais do Palestrante Advogado Pós-Graduado em Direito Empresarial PUCRS

Modalidades de Controle dos Consórcios Públicos Belo Horizonte, MG 30 de Junho 2010 Adv. Cleber Demetrio Oliveira da Silva Credenciais do Palestrante Advogado Pós-Graduado em Direito Empresarial PUCRS

Conteúdo da Aula. Ciclo Orçamentário.

Conteúdo da Aula Ciclo Orçamentário. 1 Ciclo ou Processo Orçamentário Poder Executivo (1) Elaboração Poder Legislativo (4) Acompanhamento e Avaliação do Projeto (3) Execução Poder Legislativo (2)Apreciação,

Conteúdo da Aula Ciclo Orçamentário. 1 Ciclo ou Processo Orçamentário Poder Executivo (1) Elaboração Poder Legislativo (4) Acompanhamento e Avaliação do Projeto (3) Execução Poder Legislativo (2)Apreciação,

CADERNO DE QUESTÕES / PROF. MARCELO ARAGÃO

CADERNO DE QUESTÕES / PROF. MARCELO ARAGÃO ASSUNTOS: O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO DO DISTRITO FEDERAL: COMPETÊNCIAS CONSTITUCIONAIS (ART. 74 DA CONSTITUIÇÃO FEDERAL DE 1988 E ART. 80

CADERNO DE QUESTÕES / PROF. MARCELO ARAGÃO ASSUNTOS: O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO DO DISTRITO FEDERAL: COMPETÊNCIAS CONSTITUCIONAIS (ART. 74 DA CONSTITUIÇÃO FEDERAL DE 1988 E ART. 80

Legislação Específica

Legislação Específica Controle Interno e Controle Externo Professor Lucas Silva www.acasadoconcurseiro.com.br Legislação Específica CONTROLE INTERNO E EXTERNO Definição de Controle: É o conjunto de instrumentos

Legislação Específica Controle Interno e Controle Externo Professor Lucas Silva www.acasadoconcurseiro.com.br Legislação Específica CONTROLE INTERNO E EXTERNO Definição de Controle: É o conjunto de instrumentos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves Esta Resolução reza acerca da Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO. A CMO tem por competência emitir

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Prof. Cláudio Alves Esta Resolução reza acerca da Comissão Mista de Planos, Orçamentos Públicos e Fiscalização - CMO. A CMO tem por competência emitir

Sumário. Controle Externo Origens, Conceitos, Sistemas. Normas Constitucionais sobre o Controle Externo

Sumário Capítulo 1 Controle Externo Origens, Conceitos, Sistemas 1.1. Antecedentes 1.2. Democracia e Controle Externo 1.3. Conceitos de controle 1.3.1. Controle na ciência da Administração 1.3.2. Controle

Sumário Capítulo 1 Controle Externo Origens, Conceitos, Sistemas 1.1. Antecedentes 1.2. Democracia e Controle Externo 1.3. Conceitos de controle 1.3.1. Controle na ciência da Administração 1.3.2. Controle

A ATUAÇÃO CONTEMPORÂNEA DO CONTROLE EXTERNO

A ATUAÇÃO CONTEMPORÂNEA DO CONTROLE EXTERNO André Kirchheim Diretor 1ª DT Carlos Fettermann Bosak - Assessor Auditores Federais de Controle Externo (AUFC) SECEX-RS/TCU Agosto/2017 R Introdução Objetivo:

A ATUAÇÃO CONTEMPORÂNEA DO CONTROLE EXTERNO André Kirchheim Diretor 1ª DT Carlos Fettermann Bosak - Assessor Auditores Federais de Controle Externo (AUFC) SECEX-RS/TCU Agosto/2017 R Introdução Objetivo:

Controle Interno na Administração Pública. Palestrantes: Aleni Cunha Isabel Martins Tércio Vitor

Controle Interno na Administração Pública Palestrantes: Aleni Cunha Isabel Martins Tércio Vitor Controle Interno A origem do controle está estabelecida na Lei 4.320/64. Constituição Federal de 1988. Lei

Controle Interno na Administração Pública Palestrantes: Aleni Cunha Isabel Martins Tércio Vitor Controle Interno A origem do controle está estabelecida na Lei 4.320/64. Constituição Federal de 1988. Lei

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 20143

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 20143 Cria o Conselho Nacional da Defensoria Pùblica e dá outras providências. As MESAS DA CÂMARA DOS DEPUTADOS e do SENADO FEDERAL, nos termos do 3º do art. 60

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 20143 Cria o Conselho Nacional da Defensoria Pùblica e dá outras providências. As MESAS DA CÂMARA DOS DEPUTADOS e do SENADO FEDERAL, nos termos do 3º do art. 60

ORLANDO JR DIREITO CONSTITUCIONAL

ORLANDO JR DIREITO CONSTITUCIONAL 1. O princípio geral que norteia a repartição de competência entre as entidades componentes do Estado federal é o da predominância do interesse, segundo o qual à União

ORLANDO JR DIREITO CONSTITUCIONAL 1. O princípio geral que norteia a repartição de competência entre as entidades componentes do Estado federal é o da predominância do interesse, segundo o qual à União

Direito Constitucional TJ/RJ Prof. Carlos Andrade

Direito Constitucional TJ/RJ Prof. Carlos Andrade 19. Segundo a Constituição Federal, os tratados e convenções internacionais sobre direitos humanos que forem aprovados, em cada Casa do Congresso Nacional,

Direito Constitucional TJ/RJ Prof. Carlos Andrade 19. Segundo a Constituição Federal, os tratados e convenções internacionais sobre direitos humanos que forem aprovados, em cada Casa do Congresso Nacional,

DIREITO ELEITORAL. Direitos Políticos Inelegibilidades: Lei Complementar 64/90. Prof. Rodrigo Cavalheiro Rodrigues

DIREITO ELEITORAL Direitos Políticos Inelegibilidades: Prof. Rodrigo Cavalheiro Rodrigues Inelegibilidade 3º Condições de elegibilidade CF, art. 14 4º ao 8º Alguns casos de inelegibilidade 9º Lei complementar

DIREITO ELEITORAL Direitos Políticos Inelegibilidades: Prof. Rodrigo Cavalheiro Rodrigues Inelegibilidade 3º Condições de elegibilidade CF, art. 14 4º ao 8º Alguns casos de inelegibilidade 9º Lei complementar

Funções Essenciais à Justiça Arts. 127 a 135, CF/88

Direito Constitucional Funções Essenciais à Justiça Arts. 127 a 135, CF/88 Art. 127: O Ministério Público é instituição permanente, essencial à função jurisdicional do Estado, incumbindo-lhe a defesa da

Direito Constitucional Funções Essenciais à Justiça Arts. 127 a 135, CF/88 Art. 127: O Ministério Público é instituição permanente, essencial à função jurisdicional do Estado, incumbindo-lhe a defesa da

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 TÍTULO IV DA ORGANIZAÇÃO DOS PODERES CAPÍTULO IV DAS FUNÇÕES ESSENCIAIS À JUSTIÇA Seção I Do Ministério Público Art. 127. O Ministério Público é instituição

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 TÍTULO IV DA ORGANIZAÇÃO DOS PODERES CAPÍTULO IV DAS FUNÇÕES ESSENCIAIS À JUSTIÇA Seção I Do Ministério Público Art. 127. O Ministério Público é instituição

Rodada #1 Legislação 2 do TCE/SP

Rodada #1 Legislação 2 do TCE/SP Professor Ricardo Gomes Assuntos da Rodada LEGISLAÇÃO 2 DO TCE/SP: 3. Lei Orgânica do Tribunal de Contas do Estado de São Paulo (Lei Complementar Estadual nº 709/1993);

Rodada #1 Legislação 2 do TCE/SP Professor Ricardo Gomes Assuntos da Rodada LEGISLAÇÃO 2 DO TCE/SP: 3. Lei Orgânica do Tribunal de Contas do Estado de São Paulo (Lei Complementar Estadual nº 709/1993);

DARIO CÉSAR BARBOSA

DARIO CÉSAR BARBOSA dariobarbosa@bol.com.br RESPONSABILIDADE NA GESTÃO FISCAL? O ADMINISTRADOR PÚBLICO QUE ATUA DE ACORDO COM O MODELO DE RESPONSABILIDADE NA GESTÃO FISCAL É AQUELE QUE SE EMPENHA NA PRESERVAÇÃO

DARIO CÉSAR BARBOSA dariobarbosa@bol.com.br RESPONSABILIDADE NA GESTÃO FISCAL? O ADMINISTRADOR PÚBLICO QUE ATUA DE ACORDO COM O MODELO DE RESPONSABILIDADE NA GESTÃO FISCAL É AQUELE QUE SE EMPENHA NA PRESERVAÇÃO

O CONTROLE DA ADMINISTRAÇÃO E O TRIBUNAL DE CONTAS

1 O CONTROLE DA ADMINISTRAÇÃO E O TRIBUNAL DE CONTAS José Carlos de Oliveira Professor de Direito Administrativo na graduação e no Programa de Pós-Graduação do Curso de Direito da Faculdade de Ciências

1 O CONTROLE DA ADMINISTRAÇÃO E O TRIBUNAL DE CONTAS José Carlos de Oliveira Professor de Direito Administrativo na graduação e no Programa de Pós-Graduação do Curso de Direito da Faculdade de Ciências

CONTROLE INTERNO CONTEÚDO:

CONTROLE INTERNO CONTEÚDO: O sistema de controle interno do Poder Executivo do Distrito Federal: competências constitucionais (art. 74 da Constituição Federal de 1988 e art. 80 da Lei Orgânica do Distrito

CONTROLE INTERNO CONTEÚDO: O sistema de controle interno do Poder Executivo do Distrito Federal: competências constitucionais (art. 74 da Constituição Federal de 1988 e art. 80 da Lei Orgânica do Distrito

Com efeito, é órgão dotado de estrutura própria e competência especificada na Constituição Federal.

Tribunal de Contas Trata-se de órgão constitucional com função de fiscalizar e controlar as contas de todas as pessoas físicas e jurídicas que lidam com recursos públicos, podendo impor sanções em casos

Tribunal de Contas Trata-se de órgão constitucional com função de fiscalizar e controlar as contas de todas as pessoas físicas e jurídicas que lidam com recursos públicos, podendo impor sanções em casos

DIREITO FINANCEIRO. Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 1 Prof. Thamiris Felizardo O controle dos atos da Administração Pública, que pode ser realizada

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 1 Prof. Thamiris Felizardo O controle dos atos da Administração Pública, que pode ser realizada

Conceito Constitucional

Conceito Constitucional MINISTÉRIO PÚBLICO (CRFB, 127) Instituição permanente; Essencial à função jurisdicional do Estado; Para defesa da ordem jurídica; do regime democrático; dos interesses sociais e

Conceito Constitucional MINISTÉRIO PÚBLICO (CRFB, 127) Instituição permanente; Essencial à função jurisdicional do Estado; Para defesa da ordem jurídica; do regime democrático; dos interesses sociais e

O TCU e os acordos de leniência

O TCU e os acordos de leniência Ministro Bruno Dantas Pós-Doutor em Direito (UERJ). Doutor e Mestre em Direito (PUC/SP) Visiting Research Scholar na Cardozo Law (Nova York) Contextualização teórica e dogmática

O TCU e os acordos de leniência Ministro Bruno Dantas Pós-Doutor em Direito (UERJ). Doutor e Mestre em Direito (PUC/SP) Visiting Research Scholar na Cardozo Law (Nova York) Contextualização teórica e dogmática

A CASA DO SIMULADO DESAFIO QUESTÕES MINISSIMULADO 29/360

1 DEMAIS SIMULADOS NO LINK ABAIXO CLIQUE AQUI REDE SOCIAL SIMULADO 29/360 CONSTITUCIONAL INSTRUÇÕES TEMPO: 30 MINUTOS MODALIDADE: CERTO OU ERRADO 30 QUESTÕES CURTA NOSSA PÁGINA MATERIAL LIVRE Este material

1 DEMAIS SIMULADOS NO LINK ABAIXO CLIQUE AQUI REDE SOCIAL SIMULADO 29/360 CONSTITUCIONAL INSTRUÇÕES TEMPO: 30 MINUTOS MODALIDADE: CERTO OU ERRADO 30 QUESTÕES CURTA NOSSA PÁGINA MATERIAL LIVRE Este material

Direito Processual. Ministério Público no Processo Penal. Professor Joerberth Nunes.

Direito Processual Ministério Público no Processo Penal Professor Joerberth Nunes www.acasadoconcurseiro.com.br Direito Processual MINISTÉRIO PÚBLICO NO PROCESSO PENAL CONSTITUIÇÃO FEDERAL CAPÍTULO IV

Direito Processual Ministério Público no Processo Penal Professor Joerberth Nunes www.acasadoconcurseiro.com.br Direito Processual MINISTÉRIO PÚBLICO NO PROCESSO PENAL CONSTITUIÇÃO FEDERAL CAPÍTULO IV

O SISTEMA S E O TRIBUNAL DE CONTAS DA UNIÃO. Palestrante: Guilherme La Rocque

O SISTEMA S E O TRIBUNAL DE CONTAS DA UNIÃO Palestrante: Guilherme La Rocque SUMÁRIO 1) O sistema de controle externo e o TCU; 2) Controles subjetivo e objetivo; 3) Controle de atos e contratos; 4) Controle

O SISTEMA S E O TRIBUNAL DE CONTAS DA UNIÃO Palestrante: Guilherme La Rocque SUMÁRIO 1) O sistema de controle externo e o TCU; 2) Controles subjetivo e objetivo; 3) Controle de atos e contratos; 4) Controle

Poder Legislativo. Comissão Parlamentar de Inquérito - CPI

Poder Legislativo Comissão Parlamentar de Inquérito - CPI Comissão Parlamentar de Inquérito - CPI (art. 58, 3º, da CF) Requisitos: - Fato determinado - Prazo certo -Instalação: as CPIs são formadas ou

Poder Legislativo Comissão Parlamentar de Inquérito - CPI Comissão Parlamentar de Inquérito - CPI (art. 58, 3º, da CF) Requisitos: - Fato determinado - Prazo certo -Instalação: as CPIs são formadas ou

PROPOSTA DE EMENDA À CONSTITUICÃO Nº,DE 2007 (Do Sr. Vital do Rêgo Filho)

") PROPOSTA DE EMENDA À CONSTITUICÃO Nº,DE 2007 (Do Sr. Vital do Rêgo Filho) Acrescenta o artigo 73-A à Constituição Federal, criando o Conselho Nacional dos Tribunais de Contas, órgão externo de controle

PROPOSTA DE EMENDA À CONSTITUICÃO Nº,DE 2007 (Do Sr. Vital do Rêgo Filho) Acrescenta o artigo 73-A à Constituição Federal, criando o Conselho Nacional dos Tribunais de Contas, órgão externo de controle

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DE MINAS GERAIS Gabinete do Procurador Marcílio Barenco Corrêa de Mello

162 Processo n.º: 758.560 Natureza: Tomada de Contas Especial Relator: Conselheiro Claudio Terrão Procedência: Departamento de Estradas de Rodagem do Estado de Minas Gerais P A R E C E R Excelentíssimo

162 Processo n.º: 758.560 Natureza: Tomada de Contas Especial Relator: Conselheiro Claudio Terrão Procedência: Departamento de Estradas de Rodagem do Estado de Minas Gerais P A R E C E R Excelentíssimo

Direito Financeiro CERT Regular 5ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Direito Financeiro CERT Regular 5ª fase Tribunal de Contas Período 2014 2016 1) AOCP - AJ - TRE AC (2015) Em relação aos instrumentos de Fiscalização do TCU, assinale a

CEM CADERNO DE EXERCÍCIOS MASTER Direito Financeiro CERT Regular 5ª fase Tribunal de Contas Período 2014 2016 1) AOCP - AJ - TRE AC (2015) Em relação aos instrumentos de Fiscalização do TCU, assinale a

QUESTÕES DE PROVA FCC CICLO ORÇAMENTÁRIO

QUESTÕES DE PROVA FCC CICLO ORÇAMENTÁRIO 1) (FCC Analista Judiciário - Contabilidade TRE/RN 2011) Definindo o orçamento como um ato de previsão da receita e fixação da despesa, a elaboração do Projeto

QUESTÕES DE PROVA FCC CICLO ORÇAMENTÁRIO 1) (FCC Analista Judiciário - Contabilidade TRE/RN 2011) Definindo o orçamento como um ato de previsão da receita e fixação da despesa, a elaboração do Projeto

Lei nº de 10 de janeiro de 2002.

Lei nº 10.406 de 10 de janeiro de 2002. Têm como finalidade VEDAR as COLIGAÇÕES PARTIDÁRIAS somente nas *ELEIÇÕES PROPORCIONAIS e estabelece regras para o acesso dos partidos políticos ao FUNDO PARTIDÁRIO

Lei nº 10.406 de 10 de janeiro de 2002. Têm como finalidade VEDAR as COLIGAÇÕES PARTIDÁRIAS somente nas *ELEIÇÕES PROPORCIONAIS e estabelece regras para o acesso dos partidos políticos ao FUNDO PARTIDÁRIO

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

Faço saber, que a Câmara Municipal de Frei Martinho, aprovou e eu sanciono o seguinte Projeto de Lei: CAPÍTULO I DISPOSIÇÃO PRELIMINAR

LEI Nº 323/2018, DE 03 DE DEZEMBRO DE 2018 DISPÕE SOBRE: A CRIAÇÃO DA PROCURADORIA JURÍDICA DO MUNICÍPIO DE FREI MARTINHO-PB E DÁ OUTRAS PROVIDÊNCIAS. Faço saber, que a Câmara Municipal de Frei Martinho,

LEI Nº 323/2018, DE 03 DE DEZEMBRO DE 2018 DISPÕE SOBRE: A CRIAÇÃO DA PROCURADORIA JURÍDICA DO MUNICÍPIO DE FREI MARTINHO-PB E DÁ OUTRAS PROVIDÊNCIAS. Faço saber, que a Câmara Municipal de Frei Martinho,

CONTEÚDO. Apostilas OBJETIVA ANO X - Concurso Público 2015

CONTEÚDO Conhecimentos Jurídicos e Institucionais Constituição da República: arts. 70 a 75. Constituição do Estado: arts. 32 a 36. Lei Federal nº 4.320/1964 Título I e atualizações posteriores Lei Estadual

CONTEÚDO Conhecimentos Jurídicos e Institucionais Constituição da República: arts. 70 a 75. Constituição do Estado: arts. 32 a 36. Lei Federal nº 4.320/1964 Título I e atualizações posteriores Lei Estadual

Compliance e Programas de Integridade no Setor de Infraestrutura

Compliance e Programas de Integridade no Setor de Infraestrutura M i n i s t r o Bruno Dantas Pó s - D o u t o r e m D i r e i t o ( U E R J ). D o u t o r e M e s t r e e m D i r e i t o ( P U C / S P

Compliance e Programas de Integridade no Setor de Infraestrutura M i n i s t r o Bruno Dantas Pó s - D o u t o r e m D i r e i t o ( U E R J ). D o u t o r e M e s t r e e m D i r e i t o ( P U C / S P

DIREITO CONSTITUCIONAL

SEFAZ DIREITO CONSTITUCIONAL Dos Municípios Prof. Ubirajara Martell www.acasadoconcurseiro.com.br Direito Constitucional DOS MUNICÍPIOS CAPÍTULO IV DOS MUNICÍPIOS Art. 29. O Município reger-se-á por lei

SEFAZ DIREITO CONSTITUCIONAL Dos Municípios Prof. Ubirajara Martell www.acasadoconcurseiro.com.br Direito Constitucional DOS MUNICÍPIOS CAPÍTULO IV DOS MUNICÍPIOS Art. 29. O Município reger-se-á por lei

In:

Carta de Curitiba aprovada em 21-06-1986, no 1º Encontro Nacional de Procuradores-Gerais de Justiça e Presidentes de Associações de Ministério Público (Curitiba, Paraná) Do Ministério Público Seção I Das

Carta de Curitiba aprovada em 21-06-1986, no 1º Encontro Nacional de Procuradores-Gerais de Justiça e Presidentes de Associações de Ministério Público (Curitiba, Paraná) Do Ministério Público Seção I Das

O PREFEITO DA CIDADE DO RIO DE JANEIRO, faço saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei:

LEI n 2.068 - de 22 de dezembro de 1993 INSTITUI O Sistema Integrado DE Fiscalização Financeira, CONTABILIDADE E AUDITORIA DO PODER EXECUTIVO, CRIA A CONTROLADORIA GERAL DO MUNICÍPIO E DÁ OUTRAS PROVIDÊNCIAS.

LEI n 2.068 - de 22 de dezembro de 1993 INSTITUI O Sistema Integrado DE Fiscalização Financeira, CONTABILIDADE E AUDITORIA DO PODER EXECUTIVO, CRIA A CONTROLADORIA GERAL DO MUNICÍPIO E DÁ OUTRAS PROVIDÊNCIAS.

REGULAMENTO ATRICON Nº 01/2013. A ATRICON ASSOCIAÇÃO NACIONAL DOS MEMBROS DOS TRIBUNAIS DE CONTAS DO BRASIL, no uso de suas atribuições Estatutárias,

REGULAMENTO ATRICON Nº 01/2013 Estabelece as regras e os parâmetros de qualidade e agilidade do controle externo, para fins de avaliação dos Tribunais de Contas, e dá outras providências. A ATRICON ASSOCIAÇÃO

REGULAMENTO ATRICON Nº 01/2013 Estabelece as regras e os parâmetros de qualidade e agilidade do controle externo, para fins de avaliação dos Tribunais de Contas, e dá outras providências. A ATRICON ASSOCIAÇÃO

Análise das Contas Públicas

Análise das Contas Públicas Uma Visão Federal Apresentação para a XI Convenção de Contabilidade Minas Gerais Laércio Mendes Vieira Auditor Federal do TCU*, Contador, Mestre *As opiniões são pessoais e

Análise das Contas Públicas Uma Visão Federal Apresentação para a XI Convenção de Contabilidade Minas Gerais Laércio Mendes Vieira Auditor Federal do TCU*, Contador, Mestre *As opiniões são pessoais e

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Poder Legislativo Prof. Alexandre Demidoff Art. 46. O compõe-se de representantes dos Estados e do Distrito Federal, eleitos segundo o princípio majoritário. 1º - Cada Estado e o

DIREITO CONSTITUCIONAL Poder Legislativo Prof. Alexandre Demidoff Art. 46. O compõe-se de representantes dos Estados e do Distrito Federal, eleitos segundo o princípio majoritário. 1º - Cada Estado e o

RESOLUÇÃO ATRICON Nº 01/2013

RESOLUÇÃO ATRICON Nº 01/2013 Estabelece RECOMENDAÇÕES aos Tribunais de Contas sobre procedimentos e ações de orientação, fiscalização e julgamento da transparência dos órgãos jurisdicionados, especialmente

RESOLUÇÃO ATRICON Nº 01/2013 Estabelece RECOMENDAÇÕES aos Tribunais de Contas sobre procedimentos e ações de orientação, fiscalização e julgamento da transparência dos órgãos jurisdicionados, especialmente

Legislação Específica

Legislação Específica Constituição Estadual SP Do Poder Executivo Professor Giuliano Tamagno www.acasadoconcurseiro.com.br Legislação Específica CONSTITUIÇÃO ESTADUAL SP DO PODER EXECUTIVO CAPÍTULO III

Legislação Específica Constituição Estadual SP Do Poder Executivo Professor Giuliano Tamagno www.acasadoconcurseiro.com.br Legislação Específica CONSTITUIÇÃO ESTADUAL SP DO PODER EXECUTIVO CAPÍTULO III

Simulado de Controle Externo p/ TCM-RJ Professor: Luiz Airosa. Simulado de Controle Externo para TCM-RJ Prof. Luiz Airosa

Simulado de Controle Externo p/ TCM-RJ Professor: Luiz Airosa 1 de 18 Simulado de Controle Externo para TCM-RJ Sumário 1. Questões comentadas 3 2- Lista de Questões 13 3- Gabarito 18 Pessoal, este simulado

Simulado de Controle Externo p/ TCM-RJ Professor: Luiz Airosa 1 de 18 Simulado de Controle Externo para TCM-RJ Sumário 1. Questões comentadas 3 2- Lista de Questões 13 3- Gabarito 18 Pessoal, este simulado

TRABALHOS TÉCNICOS Divisão Jurídica EVOLUÇÃO HISTÓRICA DO TRIBUNAL DE CONTAS DA UNIÃO (TCU) NAS CONSTITUIÇÕES BRASILEIRAS

NAS CONSTITUIÇÕES BRASILEIRAS") TRABALHOS TÉCNICOS Divisão Jurídica EVOLUÇÃO HISTÓRICA DO TRIBUNAL DE CONTAS DA UNIÃO (TCU) NAS CONSTITUIÇÕES BRASILEIRAS Jorge Cézar Moreira Lanna Advogado Atualmente, a prestação de contas ao Tribunal

TRABALHOS TÉCNICOS Divisão Jurídica EVOLUÇÃO HISTÓRICA DO TRIBUNAL DE CONTAS DA UNIÃO (TCU) NAS CONSTITUIÇÕES BRASILEIRAS Jorge Cézar Moreira Lanna Advogado Atualmente, a prestação de contas ao Tribunal

Simulado de Controle Externo p/ TCM-RJ Professor: Luiz Airosa. Simulado de Controle Externo para TCM-RJ Prof. Luiz Airosa

Simulado de Controle Externo p/ TCM-RJ Professor: Luiz Airosa 1 de 18 Simulado de Controle Externo para TCM-RJ Sumário 1- Lista de Questões 3 2. Questões comentadas 8 3- Gabarito 18 Pessoal, este simulado

Simulado de Controle Externo p/ TCM-RJ Professor: Luiz Airosa 1 de 18 Simulado de Controle Externo para TCM-RJ Sumário 1- Lista de Questões 3 2. Questões comentadas 8 3- Gabarito 18 Pessoal, este simulado

CURSO EM PDF AUDITORIA E CONTROLE NA ADMINISTRAÇÃO PÚBLICA ALERJ 2016 Prof. Alexandre Teshima

AULA 1 APRESENTAÇÃO Saudações queridos alunos, este curso de teoria e exercícios foi elaborado pelos professores Alexandre Teshima e Hilton Lopes para ajudá-los com a disciplina AUDITORIA E CONTROLE NA

AULA 1 APRESENTAÇÃO Saudações queridos alunos, este curso de teoria e exercícios foi elaborado pelos professores Alexandre Teshima e Hilton Lopes para ajudá-los com a disciplina AUDITORIA E CONTROLE NA

O CONTROLE DA GESTÃO PÚBLICA

Autor Helio Saul Mileski O CONTROLE DA GESTÃO PÚBLICA Área específica Direito Público Atividade Financeira do Estado Controle da Administração Pública. Helio Saul Mileski integra o estreito rol de pensadores

Autor Helio Saul Mileski O CONTROLE DA GESTÃO PÚBLICA Área específica Direito Público Atividade Financeira do Estado Controle da Administração Pública. Helio Saul Mileski integra o estreito rol de pensadores

DIREITO ELEITORAL. Justiça Eleitoral Composição dos TRE s e competências dos TRE s, Juízes Eleitorais e Juntas Eleitorais

DIREITO ELEITORAL Justiça Eleitoral Composição dos TRE s e competências dos TRE s, Juízes Eleitorais e Juntas Eleitorais Prof. Rodrigo Cavalheiro Rodrigues Composição dos TRE s Justiça Eleitoral Organização

DIREITO ELEITORAL Justiça Eleitoral Composição dos TRE s e competências dos TRE s, Juízes Eleitorais e Juntas Eleitorais Prof. Rodrigo Cavalheiro Rodrigues Composição dos TRE s Justiça Eleitoral Organização

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Controle de Constitucionalidade Ação Declaratória de Constitucionalidade Parte 1 Prof. Alexandre Demidoff Previsão constitucional da Ação Declaratória de Constitucionalidade: Art.

DIREITO CONSTITUCIONAL Controle de Constitucionalidade Ação Declaratória de Constitucionalidade Parte 1 Prof. Alexandre Demidoff Previsão constitucional da Ação Declaratória de Constitucionalidade: Art.

PODER LEGISLATIVO. Profa. Érica Rios

PODER LEGISLATIVO Profa. Érica Rios erica.carvalho@ucsal.br FUNÇÕES DO P. LEGISLATIVO TÍPICAS: Legislar Fiscalizar as contas do P. Executivo ATÍPICAS: Administrar (ao prover cargos da sua estrutura ou

PODER LEGISLATIVO Profa. Érica Rios erica.carvalho@ucsal.br FUNÇÕES DO P. LEGISLATIVO TÍPICAS: Legislar Fiscalizar as contas do P. Executivo ATÍPICAS: Administrar (ao prover cargos da sua estrutura ou

Abreviaturas Apresentação PARTE 1 DOUTRINA E LEGISLAÇÃO CAPÍTULO I PODER JUDICIÁRIO

S umário Abreviaturas... 21 Apresentação... 23 PARTE 1 DOUTRINA E LEGISLAÇÃO CAPÍTULO I PODER JUDICIÁRIO 1. Conceito, importância, funções e independência... 27 2. Garantias institucionais ou orgânicas

S umário Abreviaturas... 21 Apresentação... 23 PARTE 1 DOUTRINA E LEGISLAÇÃO CAPÍTULO I PODER JUDICIÁRIO 1. Conceito, importância, funções e independência... 27 2. Garantias institucionais ou orgânicas

AÇÃO DIRETA DE INCONSTITUCIONALIDADE

AÇÃO DIRETA DE INCONSTITUCIONALIDADE Competência De acordo com o art. 102, I, a, CR(Constituição da República Federativa do Brasil), compete ao Supremo Tribunal Federal processar e julgar, originariamente,

AÇÃO DIRETA DE INCONSTITUCIONALIDADE Competência De acordo com o art. 102, I, a, CR(Constituição da República Federativa do Brasil), compete ao Supremo Tribunal Federal processar e julgar, originariamente,

PROJETO DE LEI Nº 6885, DE (Do Sr. Ademir Camilo)

") 09/03/2010 CÂMARA Projeto de Lei pretende disciplinar procedimento de intervenção nos Poderes dos Estados, DF e Municípios Ante a relevância e atualidade do tema, o Dep. Ademir Camilo (PDT/MG) apresentou,

09/03/2010 CÂMARA Projeto de Lei pretende disciplinar procedimento de intervenção nos Poderes dos Estados, DF e Municípios Ante a relevância e atualidade do tema, o Dep. Ademir Camilo (PDT/MG) apresentou,

PRESTAÇÃO E TOMADA DE CONTAS 21/5/2012 CONTAS - DEFINIÇÕES O QUE É PRESTAÇÃO E TOMADA DE CONTAS?

PRESTAÇÃO E TOMADA DE CONTAS O QUE É PRESTAÇÃO E TOMADA DE CONTAS? PRESTAÇÃO E TOMADA DE CONTAS - DEFINIÇÕES I - Prestação de Contas, o procedimento pelo qual pessoa física, órgão ou entidade, por final

PRESTAÇÃO E TOMADA DE CONTAS O QUE É PRESTAÇÃO E TOMADA DE CONTAS? PRESTAÇÃO E TOMADA DE CONTAS - DEFINIÇÕES I - Prestação de Contas, o procedimento pelo qual pessoa física, órgão ou entidade, por final

Administração Financeira e Orçamentária Prof. Evandro França.

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Ciclo Orçamentário : Conceito: o ciclo orçamentário (processo orçamentário) corresponde ao período de tempo em que se

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Ciclo Orçamentário : Conceito: o ciclo orçamentário (processo orçamentário) corresponde ao período de tempo em que se

decisões definitivas de mérito Supremo Tribunal Federal

Art.102... 2º As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal, nas ações diretas de inconstitucionalidade e nas ações declaratórias de constitucionalidade produzirão eficácia

Art.102... 2º As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal, nas ações diretas de inconstitucionalidade e nas ações declaratórias de constitucionalidade produzirão eficácia

CONTROLE ABSTRATO. Jurisdição Constitucional Profª Marianne Rios Martins

CONTROLE ABSTRATO Jurisdição Constitucional Profª Marianne Rios Martins ORIGEM HISTÓRICA Teve origem na Constituição Austríaca de 1920 ( Kelsen) A Áustria assim, o primeiro Tribunal dedicado exclusivamente

CONTROLE ABSTRATO Jurisdição Constitucional Profª Marianne Rios Martins ORIGEM HISTÓRICA Teve origem na Constituição Austríaca de 1920 ( Kelsen) A Áustria assim, o primeiro Tribunal dedicado exclusivamente