Cooperativa Regional de Cafeicultores em Guaxupé Ltda.

|

|

|

- Lucas Gabriel Borja Chaves

- 8 Há anos

- Visualizações:

Transcrição

1 Balanços Sociais Exercícios findos em 31 de dezembro

2 Balanços Sociais Exercícios findos em 31 de dezembro

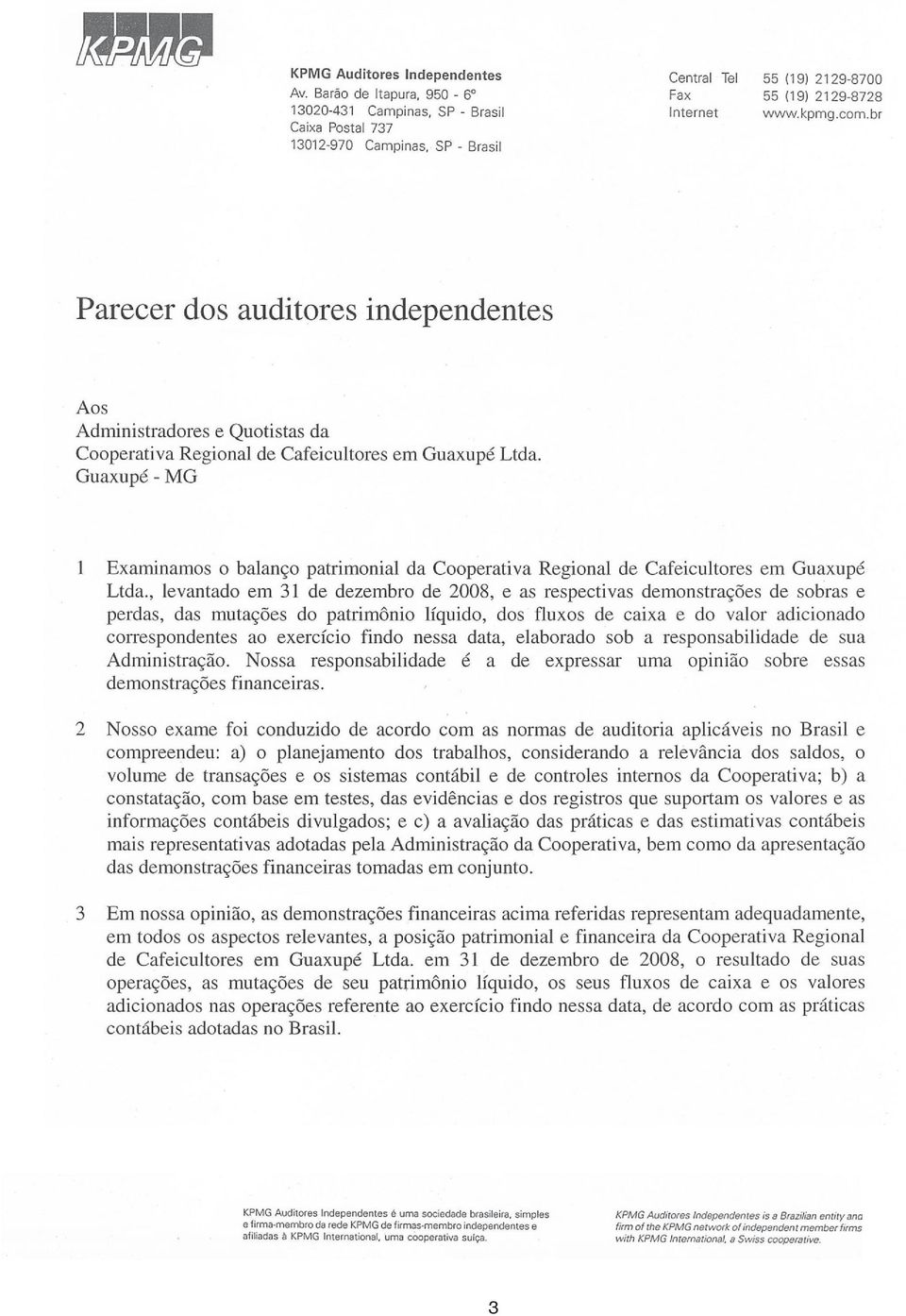

3 PARECER DO CONSELHO FISCAL Os abaixo assinados Membros do Conselho Fiscal da Cooperativa Regional de Cafeicultores em Guaxupé Ltda. COOXUPÉ reunidos especialmente para dar Parecer sobre o Relatório da Diretoria, Balanço Patrimonial, Demonstrações de Sobras e Perdas, das Mutações do Patrimônio Líquido, Demonstrações do Valor Adicionado, Demonstrações do Fluxo de Caixa Método Direto e Demonstrações do Fluxo de Caixa Método Indireto, acompanhadas das respectivas notas explicativas referentes ao exercício encerrado em 31 de dezembro de 2008, declaram para os devidos fins que examinaram e conferiram todas as contas, inspecionaram os livros e documentos atinentes, constando estar tudo devidamente correto e em ordem. São unânimes em se pronunciarem favoravelmente à aprovação, pela Assembléia Geral Ordinária, referente ao período citado. Guaxupé, 13 de março de 2009 Eduardo Duarte Evandro Vilas Boas de Carvalho Joaquim Geraldo Ribeiro do Valle Filho João Batista de Morais Luiz Alberto Segreti Salvador Gomes da Silva

4 Cooperativa Regional de Cafeicultores em Guaxupé Ltda. Demonstrações financeiras em 31 de dezembro de 2008 e de 2007

5 Conteúdo Parecer dos auditores independentes 3-4 Balanços patrimoniais 5 Demonstrações de sobras ou perdas 6 Demonstrações das mutações do patrimônio líquido 7 Demonstrações do fluxo de caixa - Método direto 8 Demonstrações do fluxo de caixa - Método indireto 9 Demonstrações do valor adicionado

6 3

7 4

8 Balanços Patrimoniais Em 31 de dezembro de 2008 e

9 Demonstrações de sobras ou perdas Exercícios findos em 31 de dezembro de 2008 e

10 Demonstrações das mutações do patrimônio líquido Exercícios findos em 31 de dezembro de 2008 e

11 Demonstrações dos fluxos de caixa - Método direto Exercícios findos em 31 de dezembro de 2008 e

12 Demonstrações dos fluxos de caixa - Método indireto Exercícios findos em 31 de dezembro de 2008 e

13 Demonstrações do valor adicionado Exercícios findos em 31 de dezembro de 2008 e

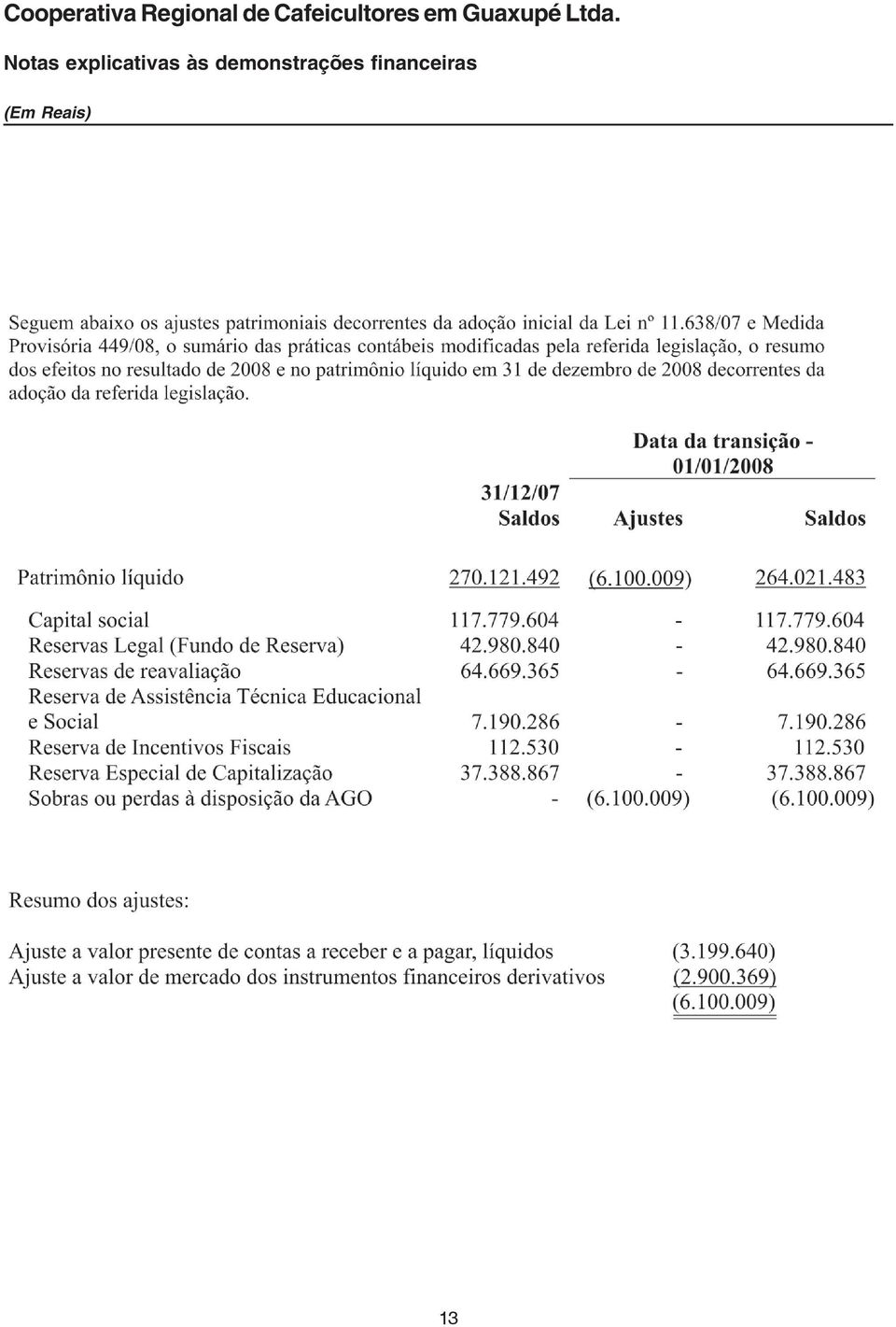

14 Exercícios findos em 31 de dezembro de 2008 e Contexto operacional A Cooperativa, cooperativa de produção agropecuária com sede em Guaxupé, Estado de Minas Gerais, tem como objetivo institucional a observação e melhoria da qualidade de vida econômica e social dos seus cooperados, e como atividade preponderante a armazenagem, a padronização e a comercialização de café e de cereais, a revenda de insumos agropecuários, além da prestação de serviços de assistência técnica e repasse de recursos financeiros aos seus cooperados. Por consecução desse objetivo, a Cooperativa tem como política conquistar a satisfação de seus clientes, cooperados e colaboradores com produtos, serviços e processos continuamente melhores, respeitando o meio ambiente. A Cooperativa atua em 175 municípios, distribuídos entre os Estados de Minas Gerais (regiões Sul, Sudoeste e Cerrado) e São Paulo (região Nordeste), prestando o atendimento aos seus cooperados através da Matriz, 15 Núcleos Operacionais, 6 Unidades Avançadas e escritório de exportação em Santos. Em 31 de dezembro de 2008 possuía cooperados ( em 2007). Por alinhar um perfil de sociedade sem objetivo de lucro, sobre o resultado de suas operações realizadas com cooperados não incide o imposto de renda de pessoa jurídica e o resultado dessas operações também é isento da contribuição social sobre o lucro líquido. 2 Apresentação das demonstrações financeiras As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, as quais abrangem a legislação societária, os Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê de Pronunciamentos Contábeis, considerando as Normas Brasileiras de Contabilidade especificamente aquelas aplicáveis às entidades cooperativas e a Lei do Cooperativismo nº 5.764/71. Na elaboração das demonstrações financeiras individuais e consolidadas de 2008, a Cooperativa adotou pela primeira vez as alterações na legislação societária introduzidas pela Lei n aprovada em 28 de dezembro de 2007, com as respectivas modificações introduzidas pela Medida Provisória nº 449 de 3 de dezembro de A Lei nº /07 e a Medida Provisória 449/08 modificam a Lei nº 6.404/76 em aspectos relativos à elaboração e divulgação das demonstrações financeiras. 11

15 Os ajustes relativos à adoção inicial da Lei /07 e a Medida Provisória nº. 449/08 estão detalhados na Nota Explicativa nº. 3. A autorização para a conclusão destas demonstrações financeiras foi dada pela Administração da Cooperativa em 12 de março de Resumo das principais práticas contábeis 3.1 Adoção inicial da Lei nº /07 A Cooperativa optou por elaborar balanço patrimonial de transição em 1º de janeiro de 2008 (ou 31 de dezembro de 2007) que é o ponto de partida da contabilidade de acordo com a legislação societária modificada pela Lei nº /07 e pela Medida Provisória nº 449/08. As modificações introduzidas pela referida legislação caracterizam-se como mudança de prática contábil, entretanto, conforme facultado pelo Pronunciamento Técnico CPC 13 - Adoção Inicial da Lei nº /07 e Medida Provisória nº 449/08, todos os ajustes com impacto no resultado foram efetuados contra sobras ou perdas à disposição da Assembléia Geral, na data de transição nos termos do art. 186 da Lei nº 6.404/76, sem efeitos retrospectivos sobre as demonstrações financeiras. Em decorrência das alterações da Lei 6.404/76, alguns saldos de 2007 foram reclassificados para permitir a comparação com as demonstrações financeiras de As reclassificações efetuadas não têm impacto no resultado nem no patrimônio líquido de As reclassificações efetuadas estão a seguir discriminadas: Ativo do diferido para imobilizado Resultado do não operacional para o operacional ( ) ( ) 12

que é o ponto de partida da contabilidade de acordo com a legislação")

16 13

17 Sumário das práticas contábeis modificadas pela adoção inicial da Lei nº /07 e Medida Provisória nº 449/08. Instrumentos financeiros A Cooperativa contratou instrumentos financeiros cujos saldos na data de transição foram reclassificados em: (i) ativo ou passivo financeiro mensurado ao valor justo por meio do resultado (derivativos); (ii) mantido até o vencimento; e (iii) empréstimos e recebíveis. Com certas exceções os passivos financeiros são reconhecidos inicialmente ao valor justo agregado aos eventuais custos de transição e sua mensuração subseqüente é feita pelo custo amortizado. Conforme faculta o CPC 13 - Adoção Inicial da Lei /07 e Medida Provisória 449/08, aprovado pela Deliberação CVM nº 565, de 17 de dezembro de 2008, os saldos dos instrumentos financeiros derivativos mensurados ao valor justo por meio do resultado, foram remensurados ao valor justo na data da transição. Seguem os saldos dos referidos instrumentos financeiros na data de transição: A diferença entre o valor contábil e o valor justo dos instrumentos financeiros derivativos mensurados pelo valor justo foi alocada no saldo de sobras ou perdas à disposição da assembléia geral, na data da transição. Ativo diferido Os ativos diferidos cujo saldo em 31 de dezembro de 2007 era R$ foram reclassificados para o grupo de ativo imobilizado. 14

18 Ajustes a valor presente Determinadas contas a receber e contas a pagar de curto e longo prazos foram ajustadas ao valor presente com base em taxa de juros que reflete a natureza desses ativos e passivos no que tange a prazo, risco, moeda, condição de recebimento ou pagamento, com base no saldo inicial da data da transição conforme facultado pelo Pronunciamento Técnico CPC 13 adoção inicial da Lei /07 e da Medida Provisória nº 449/08. Os efeitos dos ajustes a valor presente decorrentes da adoção inicial da Lei nº /07 e Medida Provisória nº 449/08 foram registrados contra sobras à disposição da Assembléia Geral. Reserva de reavaliação O saldo da reavaliação da Cooperativa será mantido até a sua realização por meio de despesa de depreciação, alienação ou baixa. Efeitos da adoção inicial da Lei nº /07 e Medida Provisória nº 449/08 Segue conciliação do resultado de 2008 e patrimônio líquido em 31 de dezembro de 2008 considerando os efeitos da adoção inicial da Lei nº /07, com o resultado que seria obtido caso as mudanças de práticas contábeis relativas à referida legislação não tivessem sido adotadas. 15

19 Demonstração dos efeitos no resultado e no Patrimônio Líquido em 31 de dezembro de 2008 decorrentes da Adoção Inicial da lei nº /07 e Medida Provisória nº 449/ Resumo das principais práticas contábeis Apuração do resultado As sobras ou perdas das operações são apuradas em conformidade com o regime contábil de competência do exercício. O ingresso líquido (decorrente de atos cooperativos), a receita líquida (decorrente de atos nãocooperativos) e os dispêndios/custos dos produtos e mercadorias vendidos e serviços prestados são apurados pelo efetivo valor das transações realizadas com cooperados e não-cooperados. Os dispêndios/despesas e os ingressos/ receitas operacionais e não operacionais, quando não identificados com cada atividade, são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo. Os ingressos e as receitas de venda de produtos são reconhecidos no resultado quando todos os riscos e benefícios inerentes ao produto são transferidos para o comprador. O ingresso e a receita de serviços prestados são reconhecidos no resultado em função de sua realização. Um ingresso ou uma receita não é reconhecido se há uma incerteza significativa na sua realização. 16

20 Estimativas contábeis A elaboração de demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil requer que a Administração use de julgamento na determinação e registro de estimativas contábeis. Ativos e passivos significativos sujeitos a essas estimativas e premissas incluem o valor residual do ativo imobilizado, provisão para devedores duvidosos, estoques e imposto de renda diferido ativo, provisão para contingências, valorização de instrumentos derivativos, e passivos relacionados a benefícios a empregados. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados, devido a imprecisões inerentes ao processo de sua determinação. A Cooperativa revisa as estimativas e premissas mensalmente. Instrumentos financeiros Instrumentos financeiros não-derivativos incluem aplicações financeiras, e patrimônio, contas a receber e outros recebíveis, caixa e equivalentes de caixa, empréstimos e financiamentos, assim como contas a pagar e outras dívidas. Instrumentos financeiros não-derivativos são reconhecidos inicialmente pelo valor justo acrescido, para instrumentos que não sejam reconhecidos pelo valor justo através de resultado, quaisquer custos de transação diretamente atribuíveis. Posteriormente ao reconhecimento inicial, os instrumentos financeiros não derivativos são mensurados pela Cooperativa conforme descrito abaixo. Instrumentos mantidos até o vencimento Se a Cooperativa tem a intenção positiva e capacidade de manter até o vencimento seus instrumentos de dívida, esses são classificados como mantidos até o vencimento. Investimentos mantidos até o vencimento são mensurados pelo custo amortizado utilizando o método da taxa de juros efetiva, deduzido de eventuais reduções em seu valor recuperável. 17

21 Outros Outros instrumentos financeiros não-derivativos são mensurados pelo custo amortizado utilizando o método de taxa de juros efetiva, reduzidos por eventuais reduções no valor recuperável. Instrumentos financeiros derivativos A Cooperativa detém instrumentos financeiros derivativos para proteger riscos relativos a commodities agrícolas, moedas estrangeiras e de taxas de juros. Os derivativos são reconhecidos inicialmente pelo seu valor justo; custos de transação atribuíveis são reconhecidos no resultado quando incorridos. Posteriormente ao reconhecimento inicial, os derivativos são mensurados pelo valor justo e as alterações são contabilizadas no resultado. Moeda estrangeira A Administração da Cooperativa definiu que sua moeda funcional é o Real de acordo com as normas descritas no CPC 02 - Efeitos nas Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. Transações em moeda estrangeira, isto é, todas aquelas que não realizadas na moeda funcional, são convertidas pela taxa de câmbio das datas de cada transação. Ativos e passivos monetários em moeda estrangeira são convertidos para a moeda funcional pela taxa de câmbio da data do fechamento. Os ganhos e as perdas de variações nas taxas de câmbio sobre os ativos e os passivos monetários são reconhecidos na demonstração de resultado. Ativos e passivos não monetários adquiridos ou contratados em moeda estrangeira são convertidos com base nas taxas de câmbio das datas das transações ou nas datas de avaliação ao valor justo quando este é utilizado. Ativos circulante e não circulante Contas a receber de clientes e repasses e financiamentos a cooperados As contas a receber de clientes e repasses e financiamentos a cooperados são registradas pelo valor faturado incluindo os respectivos impostos e juros, quando devido. As provisões para créditos de liquidação duvidosa foram constituídas em montante considerado suficiente pela administração para fazer face às eventuais perdas na realização dos créditos. 18

22 O cálculo do valor presente é efetuado para cada transação com base numa taxa de juros que reflete o prazo, a moeda e o risco de cada transação. A diferença entre o valor presente de uma transação e o valor de face do faturamento é considerada receita financeira e será apropriada com base nos métodos do custo amortizado e da taxa de juros efetiva ao longo do prazo de vencimento da transação. Estoques Os estoques de produtos agrícolas são avaliados ao valor de mercado/realização. Em linha com a política de proteção adotada pela Cooperativa, a variação decorrente desta valorização é registrada em Resultado líquido das variações nos preços das commodities agrícolas e variação cambial, contrapondo-a com as correspondentes variações nos preços dos produtos agrícolas refletidas pelas operações em Bolsas de Mercadorias, operações de swap, bem como, pelo reflexo da variação do dólar americano nos preços das commodities. Os gastos com o preparo de café são contabilizados diretamente em dispêndios/despesas com vendas. Os insumos e produtos para revenda são avaliados ao custo médio de aquisição ou de produção, que não excede o valor de mercado. Os produtos agrícolas de propriedade dos cooperados, armazenados nos depósitos da cooperativa, somente são registrados contabilmente nos estoques da cooperativa quando da transferência da sua posse, via ato cooperativo. Investimentos Os investimentos permanentes são avaliados ao custo de aquisição deduzido de provisão para desvalorização, quando aplicável. Imobilizado Registrado ao custo de aquisição, formação ou construção (acrescido de reavaliação espontânea). A depreciação é calculada pelo método linear e leva em consideração o tempo de vida útil estimado dos bens. Gastos decorrentes de reposição de um componente de um item do imobilizado são contabilizados separadamente e classificados no ativo imobilizado. Outros gastos são capitalizados apenas quando há um aumento nos benefícios econômicos desse item do imobilizado. Qualquer outro tipo de gasto é reconhecido no resultado como dispêndio/despesa após sua utilização. 19

23 Redução ao valor recuperável Os ativos do imobilizado, têm o seu valor recuperável testado, periodicamente, caso haja indicadores de perda de valor. Passivo circulante e não circulante Os passivos circulantes e não circulantes são demonstrados pelos valores conhecidos ou calculáveis acrescidos, quando aplicável, dos correspondentes encargos, variações monetárias e/ou cambiais incorridas até a data do balanço patrimonial. Quando aplicável os passivos circulantes e não circulantes são registrados em valor presente, transação a transação, com base em taxas de juros que refletem o prazo, a moeda e o risco de cada transação. A contrapartida dos ajustes a valor presente é contabilizada contra as contas de resultado que deram origem ao referido passivo. Uma provisão é reconhecida no balanço patrimonial quando a Cooperativa possui uma obrigação real legal ou constituída como resultado de um evento passado, e é provável que um recurso econômico seja requerido para saldar a obrigação. As provisões são registradas tendo como base as melhores estimativas do risco envolvido. Benefícios pós-emprego a funcionários A Cooperativa possui um beneficio de prêmio de aposentadoria a ser pago a seus funcionários, baseado em um determinado tempo mínimo de emprego. A política da Cooperativa atualmente é contabilizar esta provisão considerando somente os funcionários que já atingiram o período mínimo de tempo empregado. Imposto de renda e contribuição social O imposto de renda e a contribuição social, do exercício corrente e diferido, são calculados sobre o resultado das operações de atos não-cooperativos com base nas alíquotas de 15% acrescida do adicional de 10% sobre o lucro tributável excedente de R$ 240 mil para imposto de renda e 9% sobre o lucro tributável para contribuição social. Sobre o resultado apurado em operações realizadas com cooperados não há incidência do imposto de renda conforme art. 182 do RIR, e da contribuição social conforme art. 39 e 48 da Lei nº /04. 20

24 21

25 22

26 23

27 24

28 25

29 26

30 27

31 28

32 As obras em andamento referem-se, substancialmente, à construção de armazéns para depósito de produtos agrícolas e lojas para revenda de insumos agrícolas. Em 2008, a Cooperativa contabilizou reclassificação entre contas de custo e depreciação acumulada no imobilizado no montante de R$ e contabilizou ajuste de reserva de reavaliação no montante de R$ entre os grupos de imobilizado e reserva de reavaliação no patrimônio líquido. Estes ajustes decorrem de um processo de reconciliação do saldo de reserva de reavaliação efetuado pela Cooperativa no ano. 29

33 30

34 (*) Em 2008, a Cooperativa contratou Swap para essas modalidades, alterando as taxas de Libor + 1,5% a 2,05% ao ano para taxas fixas de 5% a 5,07% ao ano. Os adiantamentos de contrato de câmbio e pré-pagamentos de exportação estão garantidos, em sua totalidade, por avais de diretores. Algumas operações específicas estão garantidas ainda por recibos de depósitos de café, nas modalidades Certificados de Depósitos Agropecuários - CDA e Warrant Agropecuário - WA e recebíveis de exportação. Adicionalmente a essas garantias, a cooperativa deve cumprir determinadas cláusulas restritivas previstas em contrato, as quais vêm sendo regularmente atendidas. 31

35 32

36 33

37 34

38 Corresponde à dívida de financiamentos que, em 1998, mediante o Programa Especial de Saneamento de Ativos - PESA, com base na Resolução nº 2.471/98 do Banco Central do Brasil, teve seu prazo de vencimento alongado junto à instituição financeira federal credora. Consoante contratos firmados, o principal, que é atualizado pela variação do IGP-M e juros de 4,9% ao ano e, em 31 de dezembro de 2008, monta a R$ (R$ em 2007), será amortizado em parcela única em 2022 mediante resgate de Certificado do Tesouro Nacional - CTN, adquiridos, cedidos e transferidos em caráter irrevogável ao credor. O saldo de juros a pagar sobre essa dívida monta a R$ (R$ em 2007) e está classificado no passivo circulante, em Demais Contas a Pagar, e é calculado sobre o principal atualizado pela variação do IGP-M limitada a 9,5% ao ano e liquidado no mês de novembro de cada ano. Os certificados acima descritos, cujo saldo, em 31 de dezembro de 2008, é de R$ (R$ em 2007), foram deduzidos do total da dívida para fins de apresentação e são atualizados pela variação do IGP-M mais juros de 12% ao ano. Esses juros são contratualmente capitalizados para que, no vencimento, o montante dos certificados seja igual ao valor da dívida. Com base na Medida Provisória nº 2.196/03, a União passou a ser credora desses financiamentos, permanecendo sem alterações as demais condições pactuadas no contrato firmado junto à instituição financeira. Em garantia dessa dívida, foram oferecidos avais, aplicações financeiras, hipotecas e bens do ativo imobilizado, bem como o certificado (CTN) acima descritos, que têm vencimento igual ao da dívida. 19 Provisão para riscos tributários e trabalhistas A administração, baseada em pareceres de seus advogados e consultores jurídicos, está questionando a legalidade de determinados tributos, bem como apresentou defesa administrativa e judicial relativa a autos de infração. Considerando a avaliação dos advogados e consultores jurídicos, quanto às chances de êxito desses questionamentos, foram constituídas provisões que, quando aplicável, incluem multa de mora ou de ofício, além da atualização com base em índices oficiais. 35

39 Movimentação dos processos no exercício Em 2008, a Cooperativa efetuou mudança em suas estimativas contábeis com relação ao cálculo e provisão para o imposto de renda e contribuição social sobre o resultado das aplicações financeiras. O procedimento adotado até o ano de 2007, baseado nas informações que a Administração da Cooperativa possuía até então, era tributar o total da receita com aplicações financeiras, considerando esta como ato não cooperativo. O procedimento adotado para a contribuição social sobre o lucro líquido consistia em tributar a receita de aplicações financeiras, proporcionalmente à parcela do faturamento com atos não cooperativos, e manter a provisão contábil sobre a parcela decorrente de atos cooperativos. Embasada em parecer emitido por seus assessores jurídicos, o qual avalia a classificação de probabilidade de êxito em esfera judicial como possível, a Cooperativa alterou os critérios de cálculo e recolhimento do imposto de renda e da contribuição social sobre o lucro líquido, passando a reconhecer a proporcionalidade para efeito de apuração e recolher somente a parcela com atos não cooperativos. Esta mudança de estimativa contábil gerou um estorno de provisão para contribuição social sobre o lucro líquido no montante de R$ (saldo de CSLL sobre aplicações financeiras, proporcional aos atos cooperativos reconhecido até 31 de dezembro de 2007), que foi registrado integralmente no resultado do exercício de

40 37

41 38

42 Em Assembléia Geral Ordinária, realizada em 28 de março de 2008, os cooperados aprovaram a destinação da sobra de 2007 à disposição da Assembléia Geral, no montante de R$ , para a Reserva Especial de Capitalização e ratificaram todas as destinações propostas pelo Conselho de Administração nas demonstrações financeiras do exercício findo em 31 de dezembro de Em 31 de dezembro de 2008, a Cooperativa possui saldo de sobras à disposição da Assembléia Geral no montante de R$ A destinação deste saldo será efetuada mediante Assembléia Geral a ser realizada em 27 de março de Demonstração da sobra/lucro líquido do exercício por atividade Atendendo à Norma Brasileira de Contabilidade - NBCT nº 10.8, específica para as entidades cooperativas, apresentamos abaixo a sobra do exercício de 2008, distribuída pelas atividades desenvolvidas na cooperativa: 39

43 40

44 41

45 42

46 43

47 44

48 * * * 45

49 Composição da Diretoria: Carlos Alberto Paulino da Costa - Presidente Carlos Augusto Rodrigues de Melo - Vice Presidente Antonio Carlos Oliveira Martins - Diretor Administrativo Composição do Conselho de Administração: Dimas Silva Jacob João Luiz Cobra Monteiro Koiti Hojo Marcelo Pasqua Osvaldo Bachião Filho Pedro César de Oliveira Conselho Fiscal Efetivo: Eduardo Duarte Evandro Vilas Boas de Carvalho João Batista de Morais Conselho Fiscal Suplente: Luiz Alberto Segreti Joaquim Geraldo Ribeiro do Valle Filho Salvador Gomes da Silva Contabilista: José Roberto Corrêa Ferreira - CRC-SP /T9-TC

50 Conservando a confiança, aprimorando o trabalho, buscando resultados. Rua Manoel Joaquim Magalhães Gomes, Guaxupé (MG) Fone: (35) Fax: (35)

51 EM BRANCO

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO DE 2014 NOTA 01 - CONTEXTO OPERACIONAL A COMIGO, com base na colaboração recíproca a que se obrigam seus associados, objetiva

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO DE 2014 NOTA 01 - CONTEXTO OPERACIONAL A COMIGO, com base na colaboração recíproca a que se obrigam seus associados, objetiva

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

PATACÃO DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

Instituto Lina Galvani

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

Balanços patrimoniais Em milhares de reais Ativo 31 de dezembro de 2011 31 de dezembro de 2010 Passivo e patrimônio social 31 de dezembro de 2011 31 de dezembro de 2010 Circulante Circulante Caixa e equivalentes

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

Brito Amoedo Imobiliária S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas em 31 de dezembro de 2014

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012

a 31 de dezembro de 2012") Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

00009-4 PANATLANTICA SA 92.693.019/0001-89

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Ilmos. Senhores - Diretores e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

Demonstrações contábeis em 31 de dezembro de 2013 e 2012

KPDS 94331 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio social 7 Demonstrações

KPDS 94331 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio social 7 Demonstrações

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E 2003 CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E 2003 CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E 2003 CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA CENTRAIS DE ABASTECIMENTO DE CAMPINAS S.A. CEASA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004

Associação Guemach Lar da Esperança. Demonstrações contábeis em 31 de dezembro de 2010 e 2009

Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3-4 Balanços

Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3-4 Balanços

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

Empreendimentos Florestais Santa Cruz Ltda. Demonstrações financeiras em 30 de setembro de 2009 e relatório dos auditores independentes Relatório dos auditores independentes Aos Administradores e Quotistas

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

EARNINGS RELEASE 2008 e 4T08 Cemig D

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de

a 31 de") MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

MOORE STEPHENS AUDITORES E CONSULTORES

DURATEX COMERCIAL EXPORTADORA S.A. AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS EM 31 DE AGOSTO DE 2015 Escritório Central: Rua Laplace, 96-10 andar - Brooklin - CEP 04622-000

DURATEX COMERCIAL EXPORTADORA S.A. AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO CONTÁBIL APURADO POR MEIO DOS LIVROS CONTÁBEIS EM 31 DE AGOSTO DE 2015 Escritório Central: Rua Laplace, 96-10 andar - Brooklin - CEP 04622-000

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE 2013 (Valores expressos em R$ mil)

") COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores independentes Parecer dos auditores independentes 18

Associação Brasileira de Tecnologia de Luz Síncrotron - ABTLuS Demonstrações financeiras em 31 de dezembro de 2001 e de 2000 e parecer dos auditores independentes Parecer dos auditores independentes 18

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Transmissora Aliança de Energia Elétrica S.A. Demonstrativo das mutações

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Demonstrações Financeiras Ático Distribuidora de Títulos e Valores Mobiliários Ltda.

Demonstrações Financeiras Ático Distribuidora de Títulos e Valores Mobiliários Ltda. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras Índice Relatório

Demonstrações Financeiras Ático Distribuidora de Títulos e Valores Mobiliários Ltda. com Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Demonstrações financeiras Índice Relatório

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

Demonstrações financeiras em 31 de dezembro de 2011 e 2010

Demonstrações financeiras em 31 de dezembro de 2011 e 2010 KPMG Assurance Services Ltda. Agosto de 2012 KPDS 41367 Demonstrações financeiras em 31 de dezembro de 2011 e 2010 Conteúdo Relatório dos auditores

Demonstrações financeiras em 31 de dezembro de 2011 e 2010 KPMG Assurance Services Ltda. Agosto de 2012 KPDS 41367 Demonstrações financeiras em 31 de dezembro de 2011 e 2010 Conteúdo Relatório dos auditores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

Fundo de Investimento Imobiliário Península (Administrado pelo Banco Ourinvest S.A.) Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e

Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e") Fundo de Investimento Imobiliário Península Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e parecer dos auditores independentes 2 3 Balanços patrimoniais em 31 de dezembro Ativo 2009 2008

Fundo de Investimento Imobiliário Península Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e parecer dos auditores independentes 2 3 Balanços patrimoniais em 31 de dezembro Ativo 2009 2008

Anexo ao Ato Declaratório Executivo Cofis n o XX/2015 Manual de Orientação do Leiaute da ECF Atualização: Fevereiro de 2015 CONTA

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A.

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01176-2 VULCABRAS SA 50.926.955/0001-42 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/1999 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/1999 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

Rodobens Locação de Imóveis Ltda.

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Fundo de Investimento Imobiliário Hospital da Criança (Administrado pelo Banco Ourinvest S.A.) Demonstrações financeiras em 31 de dezembro de 2009 e

Demonstrações financeiras em 31 de dezembro de 2009 e") Fundo de Investimento Imobiliário Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e parecer dos auditores independentes 2 Balanço patrimonial em 31 de dezembro Ativo 2009 2008 Passivo e patrimônio

Fundo de Investimento Imobiliário Demonstrações financeiras em 31 de dezembro de 2009 e de 2008 e parecer dos auditores independentes 2 Balanço patrimonial em 31 de dezembro Ativo 2009 2008 Passivo e patrimônio

BALANÇO PATRIMONIAL (Valores em R$ mil) Notas

Notas") BALANÇO PATRIMONIAL (Valores em R$ mil) Notas ATIVO 2014 2013 Explicativas CIRCULANTE 11.363 8.987 Disponibilidades 30 37 Relações Interfinanceiras / Aplicações R.F. 4 8.069 6.136 Operações de Crédito

BALANÇO PATRIMONIAL (Valores em R$ mil) Notas ATIVO 2014 2013 Explicativas CIRCULANTE 11.363 8.987 Disponibilidades 30 37 Relações Interfinanceiras / Aplicações R.F. 4 8.069 6.136 Operações de Crédito

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

Instituto Ling. Demonstrações financeiras em 31 de dezembro de 2013 e 2012

em 31 de dezembro de 2013 e 2012. em 31 de dezembro de 2013 e 2012 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de superávit

em 31 de dezembro de 2013 e 2012. em 31 de dezembro de 2013 e 2012 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de superávit

Conciliação do BR GAAP com o IFRS Resultado e Patrimônio Líquido em 31 de dezembro de 2008

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

GRUPO VIRGOLINO DE OLIVEIRA AGROPECUÁRIA NOSSA SENHORA DO CARMO S.A.

GRUPO VIRGOLINO DE OLIVEIRA AGROPECUÁRIA NOSSA SENHORA DO CARMO S.A. DEMONSTRAÇÕES CONTÁBEIS INDIVIDUAIS E CONSOLIDADAS REFERENTES AOS EXERCÍCIOS FINDOS EM 30 DE ABRIL DE 2010 E 2009 E PARECER DOS AUDITORES

GRUPO VIRGOLINO DE OLIVEIRA AGROPECUÁRIA NOSSA SENHORA DO CARMO S.A. DEMONSTRAÇÕES CONTÁBEIS INDIVIDUAIS E CONSOLIDADAS REFERENTES AOS EXERCÍCIOS FINDOS EM 30 DE ABRIL DE 2010 E 2009 E PARECER DOS AUDITORES

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20. Custos de Empréstimos. Correlação às Normas Internacionais de Contabilidade IAS 23

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008)

") BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

Instituto Ling. Demonstrações financeiras em 31 de dezembro de 2010 e 2009

Demonstrações financeiras em 31 de dezembro de 2010 e 2009 Demonstrações financeiras em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3-4

Demonstrações financeiras em 31 de dezembro de 2010 e 2009 Demonstrações financeiras em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3-4

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

Rodobens Locação de Imóveis Ltda.

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2014 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2014 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

BALANÇO PATRIMONIAL (Valores em R$ mil) Notas

Notas") BALANÇO PATRIMONIAL (Valores em R$ mil) Notas ATIVO Explicativas CIRCULANTE 63.224 47.422 Disponibilidades 423 429 Relações Interfinanceiras / Aplicações R.F. 4 31.991 23.380 Relações Interdependências

BALANÇO PATRIMONIAL (Valores em R$ mil) Notas ATIVO Explicativas CIRCULANTE 63.224 47.422 Disponibilidades 423 429 Relações Interfinanceiras / Aplicações R.F. 4 31.991 23.380 Relações Interdependências

Fundo de Investimento Imobiliário Península (Administrado pelo Banco Ourinvest S.A.)

") Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 14 Rendimentos a distribuir 3.599 2.190 Aplicações financeiras de renda fixa

Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 14 Rendimentos a distribuir 3.599 2.190 Aplicações financeiras de renda fixa

HTL SP Participações S.A. Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas HTL

Demonstrações financeiras em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas HTL

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

COMUNICADO AO MERCADO

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

. COMUNICADO AO MERCADO Convergência às Normas Internacionais de Contabilidade IFRS Apresentamos as principais alterações em nossas demonstrações contábeis decorrentes da adoção do padrão contábil internacional

TRX Securitizadora de Créditos Imobiliários S.A.

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

RESOLUÇÃO CFC N.º 920/01. Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas.

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

RESOLUÇÃO CFC N.º 920/01 Aprova, Da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ