Paridade do Poder de Compra e a Taxa de Câmbio Brasileira

|

|

|

- Maria Luiza Teves Botelho

- 6 Há anos

- Visualizações:

Transcrição

1 Paridade do Poder de Compra e a Taxa de Câmbio Brasileira PET-Economia UnB 10 de junho de 2013

2

3 O que é a PPP e porque ela importa A PPP clama que os níveis de preço ao redor do globo devem ser equivalentes quando convertidos em uma moeda comum; Visão monetarista: o câmbio é um simples mecanismo de ajuste entre os preços internos e externos; Diversas teorias macroeconômicas partem do pressuposto de que a PPP é válida; Desalinhamentos da taxa de câmbio chamam a atenção de formuladores de política.

4 Objetivo do trabalho O objetivo deste trabalho é revisar as correntes da PPP e vericar empiricamente se ela é válida para o Brasil de 1944 a 2012.

5 Primeiras contribuições: Lei do Preço Único, Gustavo Cassel e a versão relativa da PPP; Primeira Geração: regressões por MQO (Frankel (1978) e Krugman (1979)); Segunda Geração: testes de raiz unitária; Terceira Geração: cointegração de Engle e Granger; Métodos não-lineares: STAR de Granger e Terasvirta (1993); Modelos monetaristas vs. modelos estruturais.

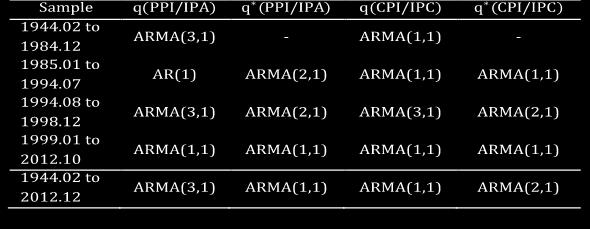

6 mensais do Brasil e dos EUA entre fevereiro de 1944 e outubro de 2012; Quatro intervalos e amostra completa: a (Ditadura Militar); a (Hiperinação); a (Câmbio controlado); a (Câmbio utuante). Variáveis:S t, τ P CPI, P PPI, P CPI, P PPI e suas primeiras diferenças; Os preços foram normalizados em agosto de 1994; A taxa de câmbio é computada pela equação q i = s i (p i p i ).

7

8

9 Identicação da série temporal e determinação da estrutura da defasagem: 1 Análise das funções de autocorrelação e autocorrelação parcial das séries com corroboração do da estatística Ljung-Box 2 Critérios SBC, AIC e HQ : testes Jarque-Bera (normalidade), Breusch-Godfrey (autocorrelação) e ARCH-LM (heterocedasticidade condicional) : ADF e DF-GLS : teste original de Engle e Granger e testes do traço e de máximo autovalor de Johansen (ML)

10 Geral Séries em nível tenderam a ser processos AR, divergindo entre 1 ou 2 defasagens; Séries em primeira diferença tenderam a ser processos ARMA com uma média movel, divergindo entre 1, 2 e 3 defasagens; Em primeira diferença o intervalo entre e não se comportou como uma série de tempo; A estatística Ljung-Box apontou na série em nível como majoritariamente ARMA; O erro não é, portanto, um white-noise, o que não signica que o erro seja não estacionário; Se o erro for não estacionário, os processos ARMA são na verdade ARIMA.

11 Nível

12 Primeira diferença

13

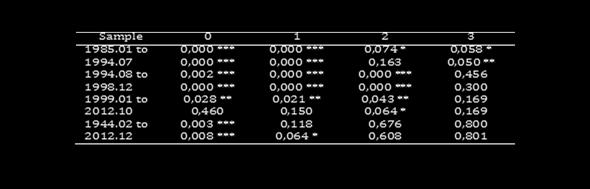

14 Geral O teste de Jarque-Bera rejeitou a hipótese de normalidade para todas as amostras e para a maioria das subamostras; Os testes de Breusch-Godfrey e ARCH-LM corroboraram a ausência de autocorrelação dos resíduos e de heterocedasticidade condicional, respectivamente. Falta, portanto, testar a estacionariedade dos erros.

15 Teste de Jarque-Bera

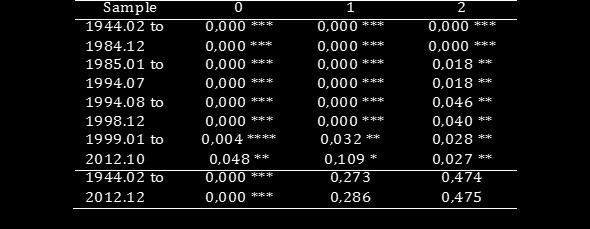

16 Geral Nenhuma taxa de câmbio real possui raiz unitária em primeira diferença; Em nível, o teste ADF rejeitou mais a hipótese de raiz unitária do que o teste DF-GLS; Pode-se dizer que nas amostras 1 e 3 a PPP é válida. Durante esses períodos o Banco Central seguiu a PPP. Não surpreende o resultado; A proxy τ apresenta fraqueza.

17 ADF em nível

18 ADF em primeira diferença

19 DF-GLS em nível

20 DF-GLS em primeira diferença

21 Geral O teste original de Engle e Granger rejeita a hipótese de cointegração para todas as amostras e praticamente para todas as subamostras; Os testes de Johansen apontam relações de cointegração para todas as amostras e subamostras a preços ao produtos. Para preços ao consumidor, os testes rejeitam para praticamente todas as subamostras, mas endosa para a séries completas. Haverá fatores estruturais não computados? Os resultados vão ao encontro de Rogo (1996) de que a PPP seria uma âncora de longo-prazo.

22 Especicação do VAR

23 Engle e Granger

24 Johansen

25 Johansen (PPI sem τ )

26 Johansen (PPI com τ )

27 Johansen (CPI sem τ )

28 Johansen (CPI com τ )

29 A taxa de câmbio brasileira aparenta estar covergindo para um nível de paridade, mais valorizado. O governo busca contornar essa situação com medidas paliativas e protecionistas.

Purchasing Power Parity Puzzle

Journal of Economic Literature, 1996, vol. 34, pp. 647-668 Apresentador: Nicolas Powidayko Bacharel pela Universidade Yale e Ph.D em Economia pelo M.I.T. Bacharel pela Universidade Yale e Ph.D em Economia

Journal of Economic Literature, 1996, vol. 34, pp. 647-668 Apresentador: Nicolas Powidayko Bacharel pela Universidade Yale e Ph.D em Economia pelo M.I.T. Bacharel pela Universidade Yale e Ph.D em Economia

Análise de Séries Temporais. Modelos estacionários Processos puramente aleatórios, AR(p), MA(q) ARIMA(p,q)

, MA(q) ARIMA(p,q)") UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Análise de Séries Temporais. Modelos estacionários Processos puramente aleatórios, AR(p), MA(q) ARIMA(p,q)

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Análise de Séries Temporais. Modelos estacionários Processos puramente aleatórios, AR(p), MA(q) ARIMA(p,q)

FICHA DE DISCIPLINA/PROGRAMA

Programa de Pós-Graduação em Economia Mestrado/Doutorado Av. João Naves de Ávila, nº 2121 Campus Stª Mônica Bloco J. CEP 38.400-902 Uberlândia/MG. Telefax: (034) 3239-4315 E-Mail: ppge@ufu.br FICHA DE

Programa de Pós-Graduação em Economia Mestrado/Doutorado Av. João Naves de Ávila, nº 2121 Campus Stª Mônica Bloco J. CEP 38.400-902 Uberlândia/MG. Telefax: (034) 3239-4315 E-Mail: ppge@ufu.br FICHA DE

Econometria IV Modelos Lineares de Séries Temporais. Fernando Chague

Econometria IV Modelos Lineares de Séries Temporais Fernando Chague 2016 Estacionariedade Estacionariedade Inferência estatística em séries temporais requer alguma forma de estacionariedade dos dados Intuição:

Econometria IV Modelos Lineares de Séries Temporais Fernando Chague 2016 Estacionariedade Estacionariedade Inferência estatística em séries temporais requer alguma forma de estacionariedade dos dados Intuição:

Segundo Trabalho de Econometria 2009

Segundo Trabalho de Econometria 2009 1.. Estimando o modelo por Mínimos Quadrados obtemos: Date: 06/03/09 Time: 14:35 Sample: 1995Q1 2008Q4 Included observations: 56 C 0.781089 0.799772 0.97664 0.3332

Segundo Trabalho de Econometria 2009 1.. Estimando o modelo por Mínimos Quadrados obtemos: Date: 06/03/09 Time: 14:35 Sample: 1995Q1 2008Q4 Included observations: 56 C 0.781089 0.799772 0.97664 0.3332

Ver programa detalhado em anexo. CENTRO DE CIÊNCIAS SOCIAIS DEPARTAMENTO DE ECONOMIA

CENTRO DE CIÊNCIAS SOCIAIS DEPARTAMENTO DE ECONOMIA 2017.2 ECO 1705 ECONOMETRIA II CARGA HORÁRIA TOTAL: XX HORAS CRÉDITOS: 4 PRÉ-REQUISITO(S): ECO1704, ECO1722, ECO1721, MAT1112, MAT1105 OBJETIVOS Completar

CENTRO DE CIÊNCIAS SOCIAIS DEPARTAMENTO DE ECONOMIA 2017.2 ECO 1705 ECONOMETRIA II CARGA HORÁRIA TOTAL: XX HORAS CRÉDITOS: 4 PRÉ-REQUISITO(S): ECO1704, ECO1722, ECO1721, MAT1112, MAT1105 OBJETIVOS Completar

Econometria Semestre

Econometria Semestre 2010.01 174 174 21.4. PROCESSOS ESTOCÁSTICOS INTEGRADOS O passeio aleatório é apenas um caso particular de uma classe de processos estocásticos conhecidos como processos integrados.

Econometria Semestre 2010.01 174 174 21.4. PROCESSOS ESTOCÁSTICOS INTEGRADOS O passeio aleatório é apenas um caso particular de uma classe de processos estocásticos conhecidos como processos integrados.

MODELOS DE REGRESSÃO E DECOMPOSIÇÃO PARA DESCREVER O CONSUMO RESIDENCIAL DE ENERGIA ELÉTRICA NO BRASIL ENTRE 1985 E 2013

MODELOS DE REGRESSÃO E DECOMPOSIÇÃO PARA DESCREVER O CONSUMO RESIDENCIAL DE ENERGIA ELÉTRICA NO BRASIL ENTRE 1985 E 2013 Maria José CharfuelanVillarreal Universidade Federal do ABC OBJETIVO Identificar

MODELOS DE REGRESSÃO E DECOMPOSIÇÃO PARA DESCREVER O CONSUMO RESIDENCIAL DE ENERGIA ELÉTRICA NO BRASIL ENTRE 1985 E 2013 Maria José CharfuelanVillarreal Universidade Federal do ABC OBJETIVO Identificar

(iv) Ausência de correlação serial nos erros, dados dois valores quaisquer de X, X i e X j (i j), a correlação entre ε i e ε j é zero,, /,

Ausência de correlação serial nos erros, dados dois valores quaisquer de X, X i e X j (i j), a correlação entre ε i e ε j é zero,, /,") 4 Metodologia O método de estimação por mínimos quadrados está fundamentado em algumas premissas, que são necessárias para realizar inferências estatísticas sobre a variável dependente Y. As principais

4 Metodologia O método de estimação por mínimos quadrados está fundamentado em algumas premissas, que são necessárias para realizar inferências estatísticas sobre a variável dependente Y. As principais

4 APLICAÇÕES À SÉRIE TEMPORAL DE CONSUMO RESIDENCIAL MENSAL DE ENERGIA ELÉTRICA

4 APLICAÇÕES À SÉRIE TEMPORAL DE CONSUMO RESIDENCIAL MENSAL DE ENERGIA ELÉTRICA No capítulo 4, são aplicados os métodos individuais e os combinados à projeção de curto prazo da série de consumo residencial

4 APLICAÇÕES À SÉRIE TEMPORAL DE CONSUMO RESIDENCIAL MENSAL DE ENERGIA ELÉTRICA No capítulo 4, são aplicados os métodos individuais e os combinados à projeção de curto prazo da série de consumo residencial

UNIVERSIDADE FEDERAL DE JUIZ DE FORA FACULDADE DE ECONOMIA ÍNDICE IBOVESPA: UMA ANÁLISE ECONOMÉTRICA. Leonardo Maia Coelho. Lucas Cavalcanti Rodrigues

UNIVERSIDADE FEDERAL DE JUIZ DE FORA FACULDADE DE ECONOMIA ÍNDICE IBOVESPA: UMA ANÁLISE ECONOMÉTRICA Leonardo Maia Coelho Lucas Cavalcanti Rodrigues Marina Oliveira Belarmino de Almeida Priscila Medeiros

UNIVERSIDADE FEDERAL DE JUIZ DE FORA FACULDADE DE ECONOMIA ÍNDICE IBOVESPA: UMA ANÁLISE ECONOMÉTRICA Leonardo Maia Coelho Lucas Cavalcanti Rodrigues Marina Oliveira Belarmino de Almeida Priscila Medeiros

Fatos estilizados e volatilidade de retorno do petróleo WTI

Fatos estilizados e volatilidade de retorno do petróleo WTI Bruno Marangoni Costa (PUC-Rio) brunomcosta@yahoo.com Fernando Antônio Lucena Aiube (PUC-Rio) aiube@ind.puc-rio.br Tara Keshar Nanda Baídya (PUC-Rio)

Fatos estilizados e volatilidade de retorno do petróleo WTI Bruno Marangoni Costa (PUC-Rio) brunomcosta@yahoo.com Fernando Antônio Lucena Aiube (PUC-Rio) aiube@ind.puc-rio.br Tara Keshar Nanda Baídya (PUC-Rio)

Gabarito Trabalho 2. Variable Coefficient Std. Error t-statistic Prob.

Gabarito Trabalho 2 1. Estimando o modelo Date: 06/10/10 Time: 04:00 Sample: 2003M01 2008M01 Included observations: 70 C -2.046423 5.356816-0.382022 0.7038 LN_IPC_BR 2.041714 1.150204 1.775089 0.0811 LN_IPC_AR

Gabarito Trabalho 2 1. Estimando o modelo Date: 06/10/10 Time: 04:00 Sample: 2003M01 2008M01 Included observations: 70 C -2.046423 5.356816-0.382022 0.7038 LN_IPC_BR 2.041714 1.150204 1.775089 0.0811 LN_IPC_AR

UNIVERSDADE AGOSTINHO NETO FACULDADE DE ECONOMIA. Maio 2018 Aula 7

1 UNIVERSDADE AGOSTINHO NETO FACULDADE DE ECONOMIA Maio 2018 Aula 7 Armando Manuel 09/29/2017 10. ECONOMETRIA DAS SERIES TEMPORAIS a) Processos Estocásticos b) A Cointegração c) A Previsão 1. Modelo Box

1 UNIVERSDADE AGOSTINHO NETO FACULDADE DE ECONOMIA Maio 2018 Aula 7 Armando Manuel 09/29/2017 10. ECONOMETRIA DAS SERIES TEMPORAIS a) Processos Estocásticos b) A Cointegração c) A Previsão 1. Modelo Box

6 Aplicação de modelos de série temporal para o CMO

Aplicação de modelos de série temporal para o CMO Antes de se iniciar qualquer tipo de análise, vai se ilustrar qual é o comportamento da série do custo marginal de operação através de um gráfico mostrado

Aplicação de modelos de série temporal para o CMO Antes de se iniciar qualquer tipo de análise, vai se ilustrar qual é o comportamento da série do custo marginal de operação através de um gráfico mostrado

4 Mecanismo gerador dos dados, quebras estruturais e cointegração

4 Mecanismo gerador dos dados, quebras estruturais e cointegração 4.1. Mecanismo gerador de dados Eis alguns fatos destacados na literatura: A teoria da PPC prevê que a taxa de câmbio real deve convergir

4 Mecanismo gerador dos dados, quebras estruturais e cointegração 4.1. Mecanismo gerador de dados Eis alguns fatos destacados na literatura: A teoria da PPC prevê que a taxa de câmbio real deve convergir

Econometria em Finanças e Atuária

Ralph S. Silva http://www.im.ufrj.br/ralph/especializacao.html Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Maio-Junho/2013 Modelos condicionalmente

Ralph S. Silva http://www.im.ufrj.br/ralph/especializacao.html Departamento de Métodos Estatísticos Instituto de Matemática Universidade Federal do Rio de Janeiro Maio-Junho/2013 Modelos condicionalmente

Testes de Raiz Unitária para Dados em Painel

Aula 7 Bibliografia: Stata, 2017. help xtunitroot. From Stata/SE 13 (accessed on Oct. 23, 2018). Pesaran, M.H. (2015). Time series and panel data econometrics. Oxford: Oxford University Press. Rafael S.

Aula 7 Bibliografia: Stata, 2017. help xtunitroot. From Stata/SE 13 (accessed on Oct. 23, 2018). Pesaran, M.H. (2015). Time series and panel data econometrics. Oxford: Oxford University Press. Rafael S.

DISCIPLINA: ECONOMETRIA (CÓD. ENEX60089) PERÍODO: 5º PERÍODO

PERÍODO: 5º PERÍODO") PLANO DE AULA DISCIPLINA: ECONOMETRIA (CÓD. ENEX60089) PERÍODO: 5º PERÍODO TOTAL DE SEMANAS: 20 SEMANAS TOTAL DE ENCONTROS: 40 AULAS Aulas 1 Conteúdos/ Matéria Apresentação da disciplina. Revisão de Introdução

PLANO DE AULA DISCIPLINA: ECONOMETRIA (CÓD. ENEX60089) PERÍODO: 5º PERÍODO TOTAL DE SEMANAS: 20 SEMANAS TOTAL DE ENCONTROS: 40 AULAS Aulas 1 Conteúdos/ Matéria Apresentação da disciplina. Revisão de Introdução

Regressões: Simples e MúltiplaM. Prof. Dr. Luiz Paulo Fávero 1

Regressões: Simples e MúltiplaM Prof. Dr. Luiz Paulo FáveroF Prof. Dr. Luiz Paulo Fávero 1 1 Técnicas de Dependência Análise de Objetivos 1. Investigação de dependências entre variáveis. 2. Avaliação da

Regressões: Simples e MúltiplaM Prof. Dr. Luiz Paulo FáveroF Prof. Dr. Luiz Paulo Fávero 1 1 Técnicas de Dependência Análise de Objetivos 1. Investigação de dependências entre variáveis. 2. Avaliação da

Aplicação do modelo arima para previsão do preço da commodity milho

Recebido 27/03/2017 Aprovado 26/09/2017 Aplicação do modelo arima para previsão do preço da commodity milho Application of The ARIMA Model to Forecast the Price of the Commodity Corn Carlos Gonçalves Cas

Recebido 27/03/2017 Aprovado 26/09/2017 Aplicação do modelo arima para previsão do preço da commodity milho Application of The ARIMA Model to Forecast the Price of the Commodity Corn Carlos Gonçalves Cas

Análise comparativa entre métodos estatístico e rede neural aplicados em séries temporais

Análise comparativa entre métodos estatístico e rede neural aplicados em séries temporais Ana Paula de Sousa José Elmo de Menezes Introdução As formas funcionais dos modelos de previsão das redes neurais

Análise comparativa entre métodos estatístico e rede neural aplicados em séries temporais Ana Paula de Sousa José Elmo de Menezes Introdução As formas funcionais dos modelos de previsão das redes neurais

Monitoria Econometria Avançada Lista 2

Monitoria Econometria Avançada Lista 2 Professor: Hedibert Lopes Primeiramente, vamos plotar os gráficos das séries, rodando a primeira parte do programa macro-arima.r disponível no site do professor,

Monitoria Econometria Avançada Lista 2 Professor: Hedibert Lopes Primeiramente, vamos plotar os gráficos das séries, rodando a primeira parte do programa macro-arima.r disponível no site do professor,

Correlação Serial e Heterocedasticidade em Regressões de Séries Temporais. Wooldridge, Cap. 12

Correlação Serial e Heterocedasticidade em Regressões de Séries Temporais Wooldridge, Cap. 1 Porto Alegre, 11 de novembro de 010 1 CORRELAÇÃO SERIAL Ocorrência Conseqüência Análise gráfica Autocorrelação

Correlação Serial e Heterocedasticidade em Regressões de Séries Temporais Wooldridge, Cap. 1 Porto Alegre, 11 de novembro de 010 1 CORRELAÇÃO SERIAL Ocorrência Conseqüência Análise gráfica Autocorrelação

A Demanda por Energia Elétrica no Brasil *

A Demanda por Energia Elétrica no Brasil * Cristiane Alkmin Junqueira Schmidt ** Marcos A. M. Lima *** Sumário: 1. Introdução; 2. Resenha sobre o estudo das elasticidades e o modelo teórico adotado; 3.

A Demanda por Energia Elétrica no Brasil * Cristiane Alkmin Junqueira Schmidt ** Marcos A. M. Lima *** Sumário: 1. Introdução; 2. Resenha sobre o estudo das elasticidades e o modelo teórico adotado; 3.

Aula 7 Métodos Quantitativos Avançados

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Programa de Pós-Graduação em Controladoria e Contabilidade Aula 7 Métodos Quantitativos Avançados Autor:

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto Programa de Pós-Graduação em Controladoria e Contabilidade Aula 7 Métodos Quantitativos Avançados Autor:

COMPORTAMENTO DAS EXPORTAÇÕES DE MANGA DO VALE SUBMÉDIO SÃO FRANCISCO: UMA ABORDAGEM A PARTIR DE VETORES AUTORREGRESSIVOS

ISSN impressa 0100-4956 ISSN eletrônica (on line) 2357-9226 COMPORTAMENTO DAS EXPORTAÇÕES DE MANGA DO VALE SUBMÉDIO SÃO FRANCISCO: UMA ABORDAGEM A PARTIR DE VETORES AUTORREGRESSIVOS Behavior of mango exports

ISSN impressa 0100-4956 ISSN eletrônica (on line) 2357-9226 COMPORTAMENTO DAS EXPORTAÇÕES DE MANGA DO VALE SUBMÉDIO SÃO FRANCISCO: UMA ABORDAGEM A PARTIR DE VETORES AUTORREGRESSIVOS Behavior of mango exports

Séries Temporais e Modelos Dinâmicos. Econometria. Marcelo C. Medeiros. Aula 9

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 9 Data Mining Equação básica: Amostras finitas + muitos modelos = modelo equivocado. Lovell (1983, Review

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 9 Data Mining Equação básica: Amostras finitas + muitos modelos = modelo equivocado. Lovell (1983, Review

'HVFULomRH$QiOLVH([SORUDWyULDGRV'DGRV

69 'HVFULomRH$QiOLVH([SORUDWyULDGRV'DGRV O presente capítulo objetiva entender o comportamento das séries de retorno financeiras para as carteiras de investimento elaboradas no capítulo anterior. Tal análise

69 'HVFULomRH$QiOLVH([SORUDWyULDGRV'DGRV O presente capítulo objetiva entender o comportamento das séries de retorno financeiras para as carteiras de investimento elaboradas no capítulo anterior. Tal análise

Tabela 1 - Teste de Dickey-Fuller para série log-preço futuro. Teste ADF 0, ,61% Tabela 2 - Teste de Dickey-Fuller para série log-preço à vista

32 5. Resultados 5.1. Séries Log-preço Para verificar se as séries logaritmo neperiano dos preços (log-preço) à vista e futuro e as séries logaritmo neperiano dos retornos (log-retorno) à vista e futuro

32 5. Resultados 5.1. Séries Log-preço Para verificar se as séries logaritmo neperiano dos preços (log-preço) à vista e futuro e as séries logaritmo neperiano dos retornos (log-retorno) à vista e futuro

LES0773 Estatística Aplicada III

LES0773 Estatística Aplicada III Prof. Luciano Rodrigues Aula 6 Departamento de Economia, Administração e Sociologia Escola Superior de Agricultura Luiz de Queiroz-ESAQ Universidade de São Paulo-USP lurodrig2209@gmail.com

LES0773 Estatística Aplicada III Prof. Luciano Rodrigues Aula 6 Departamento de Economia, Administração e Sociologia Escola Superior de Agricultura Luiz de Queiroz-ESAQ Universidade de São Paulo-USP lurodrig2209@gmail.com

A Metodologia de Box & Jenkins

A Metodologia de Box & Jenins Aula 03 Bueno, 0, Capítulo 3 Enders, 009, Capítulo Morettin e Toloi, 006, Capítulos 6 a 8 A Metodologia Box & Jenins Uma abordagem bastante utilizada para a construção de

A Metodologia de Box & Jenins Aula 03 Bueno, 0, Capítulo 3 Enders, 009, Capítulo Morettin e Toloi, 006, Capítulos 6 a 8 A Metodologia Box & Jenins Uma abordagem bastante utilizada para a construção de

Medidas Macroprudenciais no Brasil: Efeitos do Depósito Compulsório Sobre Produto e Estoque de Crédito da Economia Parte 2

temas de economia aplicada 39 Medidas Macroprudenciais no Brasil: Efeitos do Depósito Compulsório Sobre Produto e Estoque de Crédito da Economia Parte 2 Raí da Silva Chicoli (*) Esta é a segunda parte

temas de economia aplicada 39 Medidas Macroprudenciais no Brasil: Efeitos do Depósito Compulsório Sobre Produto e Estoque de Crédito da Economia Parte 2 Raí da Silva Chicoli (*) Esta é a segunda parte

Séries Temporais e Modelos Dinâmicos. Econometria. Marcelo C. Medeiros. Aula 12

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 12 Regressão com Variáveis Não-Estacionárias Considere três processos estocásticos definidos pelas seguintes

em Econometria Departamento de Economia Pontifícia Universidade Católica do Rio de Janeiro Aula 12 Regressão com Variáveis Não-Estacionárias Considere três processos estocásticos definidos pelas seguintes

3 Dados e metodologia

3 Dados e metodologia 3.1 Apresentação de Dados Para a realização dessa pesquisa foram utilizados os dados da série histórica dos preços da soja (em grão) do Estado do Paraná, obtidos da base de dados

3 Dados e metodologia 3.1 Apresentação de Dados Para a realização dessa pesquisa foram utilizados os dados da série histórica dos preços da soja (em grão) do Estado do Paraná, obtidos da base de dados

Regimes de Taxas de Câmbio com Zonas ou Bandas Alvo: Teoria e Aplicação à Economia Portuguesa

Regimes de Taxas de Câmbio com Zonas ou Bandas Alvo: Teoria e Aplicação à Economia Portuguesa António Manuel Portugal Duarte Faculdade de Economia da Universidade de Coimbra Dissertação de Doutoramento

Regimes de Taxas de Câmbio com Zonas ou Bandas Alvo: Teoria e Aplicação à Economia Portuguesa António Manuel Portugal Duarte Faculdade de Economia da Universidade de Coimbra Dissertação de Doutoramento

3 Metodologia 3.1. Tipo de pesquisa

3 Metodologia 3.1. Tipo de pesquisa Este trabalho pode ser classificado como uma pesquisa descritiva, quantitativa, bibliográfica, experimental, exploratória e explicativa. Este estudo é descritivo, pois

3 Metodologia 3.1. Tipo de pesquisa Este trabalho pode ser classificado como uma pesquisa descritiva, quantitativa, bibliográfica, experimental, exploratória e explicativa. Este estudo é descritivo, pois

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE ECONOMIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE ECONOMIA Agregados monetários e preços: testes de cointegração e causalidade de Granger e análise de funções

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE ECONOMIA Agregados monetários e preços: testes de cointegração e causalidade de Granger e análise de funções

Paulo Jorge Silveira Ferreira. Princípios de Econometria

Paulo Jorge Silveira Ferreira Princípios de Econometria FICHA TÉCNICA TÍTULO: Princípios de Econometria AUTOR: Paulo Ferreira ISBN: 978-84-9916-654-4 DEPÓSITO LEGAL: M-15833-2010 IDIOMA: Português EDITOR:

Paulo Jorge Silveira Ferreira Princípios de Econometria FICHA TÉCNICA TÍTULO: Princípios de Econometria AUTOR: Paulo Ferreira ISBN: 978-84-9916-654-4 DEPÓSITO LEGAL: M-15833-2010 IDIOMA: Português EDITOR:

Palavras chaves: Termos de troca. Conta corrente. Função impulso resposta.

Resumo CHOQUE NOS TERMOS DE TROCA E A CONTA CORRENTE: uma análise Comparativa entre o Brasil e os Estados Unidos Sinézio Fernandes Maia Edward Martins Costa Carla Calixto da Silva De acordo com o modelo

Resumo CHOQUE NOS TERMOS DE TROCA E A CONTA CORRENTE: uma análise Comparativa entre o Brasil e os Estados Unidos Sinézio Fernandes Maia Edward Martins Costa Carla Calixto da Silva De acordo com o modelo

Regime de Metas de Inflação: análise comparativa e evidências empíricas para países emergentes selecionados

: análise comparativa e evidências empíricas para países emergentes selecionados Eliane Cristina de Araújo [et al.] Matheus Biângulo PET Economia - UnB 20 de março de 2017 Eliane Cristina de Araújo: Doutora

: análise comparativa e evidências empíricas para países emergentes selecionados Eliane Cristina de Araújo [et al.] Matheus Biângulo PET Economia - UnB 20 de março de 2017 Eliane Cristina de Araújo: Doutora

Notas de Aulas Econometria I ** Eduardo P. Ribeiro, 2011 PARTE II

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 0 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ρ ε t- + υ t, onde υ t é ruído

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 0 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ρ ε t- + υ t, onde υ t é ruído

Vetores Auto-Regressivos (VAR) Cristian Rafael Pelizza Estágio de docência

Cristian Rafael Pelizza Estágio de docência") Vetores Auto-Regressivos (VAR) Cristian Rafael Pelizza Estágio de docência Forma estrutural e reduzida O método VAR busca capturar a interdependência entre múltiplas séries de tempo. Estrutura-se equações

Vetores Auto-Regressivos (VAR) Cristian Rafael Pelizza Estágio de docência Forma estrutural e reduzida O método VAR busca capturar a interdependência entre múltiplas séries de tempo. Estrutura-se equações

3 Metodologia. 3.1 Introdução aos Modelos de Equações Múltiplas

3 Metodologia 3.1 Introdução aos Modelos de Equações Múltiplas Até o momento, ao tratarmos de processos multivariados (isto é, que envolvessem múltiplas variáveis), nos limitamos a analisar modelos compostos

3 Metodologia 3.1 Introdução aos Modelos de Equações Múltiplas Até o momento, ao tratarmos de processos multivariados (isto é, que envolvessem múltiplas variáveis), nos limitamos a analisar modelos compostos

Tabela 1: Estimação do modelo TAR de Salgado, Garcia e Medeiros (2005)

") 5 Análise Empírica Conforme discutimos anteriormente, a política monetária brasileira desempenhou funções distintas no período de câmbio controlado. A primeira era defender o regime cambial nos momentos

5 Análise Empírica Conforme discutimos anteriormente, a política monetária brasileira desempenhou funções distintas no período de câmbio controlado. A primeira era defender o regime cambial nos momentos

A dinâmica da Função de Reação do Banco Central do Brasil: uma possível fonte da perda de eficácia da política monetária

A dinâmica da Função de Reação do Banco Central do Brasil: uma possível fonte da perda de eficácia da política monetária Rafael Quevedo do Amaral * Introdução O regime de metas de inflação, adotado no

A dinâmica da Função de Reação do Banco Central do Brasil: uma possível fonte da perda de eficácia da política monetária Rafael Quevedo do Amaral * Introdução O regime de metas de inflação, adotado no

XIX SEMEAD Seminários em Administração

XIX SEMEAD Seminários em Administração novembro de 2016 ISSN 2177-3866 RAZÃO E EFETIVIDADE DE HEDGE PARA O BOI GORDO: UMA COMPARAÇÃO EMPÍRICA ENTRE OS MODELOS DE M&T, VAR e VEC RODRIGO LEITE FARIAS DE

XIX SEMEAD Seminários em Administração novembro de 2016 ISSN 2177-3866 RAZÃO E EFETIVIDADE DE HEDGE PARA O BOI GORDO: UMA COMPARAÇÃO EMPÍRICA ENTRE OS MODELOS DE M&T, VAR e VEC RODRIGO LEITE FARIAS DE

5 Resultados. 5.1 Descrição dos Dados

5 Resultados 5. Descrição dos Dados A partir do modelo proposto pretende-se desenvolver uma metodologia de estimação conjunta de vento e vazão, que auxilie o setor elétrico a considerar o despacho das

5 Resultados 5. Descrição dos Dados A partir do modelo proposto pretende-se desenvolver uma metodologia de estimação conjunta de vento e vazão, que auxilie o setor elétrico a considerar o despacho das

Aula 4. Wilson Correa. August 5, 2015

Aula 4 Raíz Unitária e Cointegração Wilson Correa August 5, 2015 Introdução e Implicações Não estacionariedade possui possivelmente diversas origens em economia como resultado do progresso tecnológico

Aula 4 Raíz Unitária e Cointegração Wilson Correa August 5, 2015 Introdução e Implicações Não estacionariedade possui possivelmente diversas origens em economia como resultado do progresso tecnológico

4 Análise Exploratória

4 Análise Exploratória Ao analisar uma série temporal é de fundamental importância que seja feita a análise exploratória de dados. Tal procedimento permite que sejam identificadas diversas informações

4 Análise Exploratória Ao analisar uma série temporal é de fundamental importância que seja feita a análise exploratória de dados. Tal procedimento permite que sejam identificadas diversas informações

Uma Análise de Co-Integração entre Mercados de Ações da América do Sul

Uma Análise de Co-Integração entre Mercados de Ações da América do Sul Autores: Wesley Vieira da Silva, Robert Wayne Samohyl e Newton C. A. da Costa Jr. RESUMO: Este artigo verifica a existência de relacionamento

Uma Análise de Co-Integração entre Mercados de Ações da América do Sul Autores: Wesley Vieira da Silva, Robert Wayne Samohyl e Newton C. A. da Costa Jr. RESUMO: Este artigo verifica a existência de relacionamento

Modelos VAR, taxa de câmbio e taxa de juros Selic

Modelos VAR, taxa de câmbio e taxa de juros Selic Wanessa Weridiana da Luz Freitas Laura Vicuña Torres de Paula Resumo: A taxa de juros Selic e a taxa de câmbio podem ser vistas como duas taxas básicas

Modelos VAR, taxa de câmbio e taxa de juros Selic Wanessa Weridiana da Luz Freitas Laura Vicuña Torres de Paula Resumo: A taxa de juros Selic e a taxa de câmbio podem ser vistas como duas taxas básicas

MODELOS ECONOMÉTRICOS PARA DADOS DE ALTA- FREQUENCIA: TEORIA E APLICAÇÕES

MODELOS ECONOMÉTRICOS PARA DADOS DE ALTA- FREQUENCIA: TEORIA E APLICAÇÕES Aluno: Thiago Portugal Frotté Orientador: Marcelo Cunha Medeiros Introdução Atualmente a previsão de eventos econômicos está em

MODELOS ECONOMÉTRICOS PARA DADOS DE ALTA- FREQUENCIA: TEORIA E APLICAÇÕES Aluno: Thiago Portugal Frotté Orientador: Marcelo Cunha Medeiros Introdução Atualmente a previsão de eventos econômicos está em

Previsão do preço da commodity café arábica: Uma aplicação da Metodologia Box-Jenkins

ISSN 0798 1015 HOME Revista ESPACIOS! ÍNDICES! A LOS AUTORES! Vol. 39 (Nº 04) Ano 2018 Pág. 18 Previsão do preço da commodity café arábica: Uma aplicação da Metodologia Box-Jenkins Price forecast of the

ISSN 0798 1015 HOME Revista ESPACIOS! ÍNDICES! A LOS AUTORES! Vol. 39 (Nº 04) Ano 2018 Pág. 18 Previsão do preço da commodity café arábica: Uma aplicação da Metodologia Box-Jenkins Price forecast of the

Estudo Sobre a Influência da Taxa SELIC nas Provisões Matemáticas de Benefícios a Conceder dos Planos VGBL Através de Modelos de Séries Temporais

Universidade Federal do Rio de Janeiro Estudo Sobre a Influência da Taxa SELIC nas Provisões Matemáticas de Benefícios a Conceder dos Planos VGBL Através de Modelos de Séries Temporais Cecília Novaes Poeira

Universidade Federal do Rio de Janeiro Estudo Sobre a Influência da Taxa SELIC nas Provisões Matemáticas de Benefícios a Conceder dos Planos VGBL Através de Modelos de Séries Temporais Cecília Novaes Poeira

UMA ANÁLISE ECONOMÉTRICA DO ICMS *

UMA ANÁLISE ECONOMÉTRICA DO ICMS * Carlos Eduardo S. Marino ** * Trabalho de conclusão da disciplina de Econometria I, ministrada pelos professores Ivan Castelar e Vitor Monteiro, realizada no primeiro

UMA ANÁLISE ECONOMÉTRICA DO ICMS * Carlos Eduardo S. Marino ** * Trabalho de conclusão da disciplina de Econometria I, ministrada pelos professores Ivan Castelar e Vitor Monteiro, realizada no primeiro

Infraestrutura e Produtividade no Brasil

Caio Mussolini e Vladimir Teles PET-Economia UnB 19 de Agosto de 2015 Caio César Mussolini Autores Bacharel em Economia pela PUC-SP Mestrado em Economia de Empresas pela Fundação Getúlio Vargas, São Paulo

Caio Mussolini e Vladimir Teles PET-Economia UnB 19 de Agosto de 2015 Caio César Mussolini Autores Bacharel em Economia pela PUC-SP Mestrado em Economia de Empresas pela Fundação Getúlio Vargas, São Paulo

A BALANÇA COMERCIAL BILATERAL BRASIL ESTADOS UNIDOS ( ): UMA ABORDAGEM ECONOMÉTRICA

: UMA ABORDAGEM ECONOMÉTRICA") Revista Economia e Desenvolvimento, nº 3, 003. A BALANÇA COMERCIAL BILATERAL BRASIL ESTADOS UNIDOS (983-00): UMA ABORDAGEM ECONOMÉTRICA Maurício Jorge Pinto de Souza Roberta Dalla Porta Gründling Ricardo

Revista Economia e Desenvolvimento, nº 3, 003. A BALANÇA COMERCIAL BILATERAL BRASIL ESTADOS UNIDOS (983-00): UMA ABORDAGEM ECONOMÉTRICA Maurício Jorge Pinto de Souza Roberta Dalla Porta Gründling Ricardo

Uma Nota Sobre Efeitos de Gastos Públicos Federais Sobre o Crescimento da Economia Brasileira

Uma Nota Sobre Efeitos de Gastos Públicos Federais Sobre o Crescimento da Economia Brasileira Soraia Santos da Silva, Divanildo Triches Conteúdo: Palavras-chave: 1. Introdução; 2. Gastos Públicos e Crescimento

Uma Nota Sobre Efeitos de Gastos Públicos Federais Sobre o Crescimento da Economia Brasileira Soraia Santos da Silva, Divanildo Triches Conteúdo: Palavras-chave: 1. Introdução; 2. Gastos Públicos e Crescimento

UMA ANÁLISE EMPÍRICA DA RELAÇÃO ENTRE PREÇOS DE COMMODITIES E INFLAÇÃO NO BRASIL

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA UMA ANÁLISE EMPÍRICA DA RELAÇÃO ENTRE PREÇOS

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA UMA ANÁLISE EMPÍRICA DA RELAÇÃO ENTRE PREÇOS

! " #! $% &' # ( )! * #!$"+, -.%/

! * #!$+, -.%/") ! " #! $% &' # ( )! * #!$"+, -.%/ & 0 1 2 3 3 4 56 37680 0 3 9/ & 3 0 13: 1 ) ;4 >/ %4 / ) ;;?,4 )@???,4 6 1. 9 5 3 3/ 34 6 7 2 83 3 54 >"/ @/. # A' ;BC*D; / / / / / / / / / / / / / / C @/@

! " #! $% &' # ( )! * #!$"+, -.%/ & 0 1 2 3 3 4 56 37680 0 3 9/ & 3 0 13: 1 ) ;4 >/ %4 / ) ;;?,4 )@???,4 6 1. 9 5 3 3/ 34 6 7 2 83 3 54 >"/ @/. # A' ;BC*D; / / / / / / / / / / / / / / C @/@

Notas de Aulas Econometria I ** Eduardo P. Ribeiro, 2010 PARTE II

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 00 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ε t- + υ t, onde υ t é ruído

Notas de Aulas Econometria I ** Eduardo P Ribeiro, 00 PARTE II Autocorrelação Autocorrelação: violação da hipótese: E [ε t ε t-s ] = 0, para s > 0, como por exemplo, ε t = ε t- + υ t, onde υ t é ruído

Análise de dados para negócios. Cesaltina Pires

Análise de dados para negócios Cesaltina Pires Janeiro de 2003 Índice geral 1 Representação grá ca de dados 1 1.1 Variáveis discretas e contínuas.......................... 1 1.2 Distribuições de frequência

Análise de dados para negócios Cesaltina Pires Janeiro de 2003 Índice geral 1 Representação grá ca de dados 1 1.1 Variáveis discretas e contínuas.......................... 1 1.2 Distribuições de frequência

DETERMINANTES DA BALANÇA COMERCIAL DO AGRONEGÓCIO BRASILEIRO: ANÁLISE DA INFLUÊNCIA DAS VARIÁVEIS MACROECONÔMICAS NO PERÍODO DE 1997 A 2009

DETERMINANTES DA BALANÇA COMERCIAL DO AGRONEGÓCIO BRASILEIRO: ANÁLISE DA INFLUÊNCIA DAS VARIÁVEIS MACROECONÔMICAS NO PERÍODO DE 1997 A 2009 Taciane Graciele Fanck Kich (UFSM) tacikich@yahoo.com.br Daniel

DETERMINANTES DA BALANÇA COMERCIAL DO AGRONEGÓCIO BRASILEIRO: ANÁLISE DA INFLUÊNCIA DAS VARIÁVEIS MACROECONÔMICAS NO PERÍODO DE 1997 A 2009 Taciane Graciele Fanck Kich (UFSM) tacikich@yahoo.com.br Daniel

Utilizando a função auto.arima em modelos de séries temporais

Utilizando a função auto.arima em modelos de séries temporais Erasnilson Vieira Camilo 1 2 Marina Rodrigues Maestre 1 Rick Anderson Freire Mangueira 1 Elias Silva de Medeiros 1 Cristian Villegas 1 1 Introdução

Utilizando a função auto.arima em modelos de séries temporais Erasnilson Vieira Camilo 1 2 Marina Rodrigues Maestre 1 Rick Anderson Freire Mangueira 1 Elias Silva de Medeiros 1 Cristian Villegas 1 1 Introdução

PARIDADE DO PODER DE COMPRA E PREÇOS RELATIVOS NO CONTEXTO DE CÂMBIO FLUTUANTE: EVIDÊNCIAS PARA O BRASIL A 2009 ANDRÉ COSTA E SILVA RINCON

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO - DEPARTAMENTO DE ECONOMIA MESTRADO EM ECONOMIA APLICADA PARIDADE DO PODER DE COMPRA E PREÇOS RELATIVOS

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO - DEPARTAMENTO DE ECONOMIA MESTRADO EM ECONOMIA APLICADA PARIDADE DO PODER DE COMPRA E PREÇOS RELATIVOS

CURSO DE ANÁLISE DE SÉRIES TEMPORAIS MODELO ARIMA MATERIAL DE APOIO

FACE Faculdade de Administração, Ciências Contábeis e Ciências Econômicas Curso de Ciências Econômicas Direção FACE Prof. Moisés Ferreira da Cunha Vice-Direção FACE Prof. Mauro Caetano de Souza Coordenação

FACE Faculdade de Administração, Ciências Contábeis e Ciências Econômicas Curso de Ciências Econômicas Direção FACE Prof. Moisés Ferreira da Cunha Vice-Direção FACE Prof. Mauro Caetano de Souza Coordenação

Produtividade Total dos Fatores e Gastos Públicos per Capta no Brasil: um estudo empírico de 1970 a 2007

Produtividade Total dos Fatores e Gastos Públicos per Capta no Brasil: um estudo empírico de 1970 a 2007 Autoria: Leonardo Briosqui Altoé, Arilton Carlos Campanharo Teixeira Resumo Este estudo objetivou

Produtividade Total dos Fatores e Gastos Públicos per Capta no Brasil: um estudo empírico de 1970 a 2007 Autoria: Leonardo Briosqui Altoé, Arilton Carlos Campanharo Teixeira Resumo Este estudo objetivou

MODELOS DE PREVISÃO APLICADOS AO CONTROLE DE QUALIDADE COM DADOS AUTOCORRELACIONADOS

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE TECNOLOGIA PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO MODELOS DE PREVISÃO APLICADOS AO CONTROLE DE QUALIDADE COM DADOS AUTOCORRELACIONADOS DISSERTAÇÃO

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE TECNOLOGIA PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO MODELOS DE PREVISÃO APLICADOS AO CONTROLE DE QUALIDADE COM DADOS AUTOCORRELACIONADOS DISSERTAÇÃO

EXPORTAÇÃO DE UVA NO VALE DO SÃO FRANCISCO: UMA ANÁLISE A PARTIR DE VETORES AUTORREGRESSIVOS

ISSN impressa 0100-4956 ISSN eletrônica (on line) 2357-9226 EXPORTAÇÃO DE UVA NO VALE DO SÃO FRANCISCO: UMA ANÁLISE A PARTIR DE VETORES AUTORREGRESSIVOS Grape exports in São Francisco Valley: An analysis

ISSN impressa 0100-4956 ISSN eletrônica (on line) 2357-9226 EXPORTAÇÃO DE UVA NO VALE DO SÃO FRANCISCO: UMA ANÁLISE A PARTIR DE VETORES AUTORREGRESSIVOS Grape exports in São Francisco Valley: An analysis

Introdução a Modelos ARCH

Introdução a Modelos ARCH Henrique Dantas Neder - Professor Associado Universidade Federal de Uberlândia July 24, 2014 A volatilidade de uma série não é constante ao longo do tempo; períodos de volatilidade

Introdução a Modelos ARCH Henrique Dantas Neder - Professor Associado Universidade Federal de Uberlândia July 24, 2014 A volatilidade de uma série não é constante ao longo do tempo; períodos de volatilidade

Determinantes da Balança Comercial do Agronegócio Brasileiro do Período de 1990 a 2007

Documentos Técnico-Científicos Determinantes da Balança Comercial do Agronegócio Brasileiro do Período de 1990 a 2007 Resumo Examina o comportamento da Balança Comercial do agronegócio brasileiro, no período

Documentos Técnico-Científicos Determinantes da Balança Comercial do Agronegócio Brasileiro do Período de 1990 a 2007 Resumo Examina o comportamento da Balança Comercial do agronegócio brasileiro, no período

Macroeconometria 2. Mestrado em Economia Monetária e Financeira Mestrado em Economia. ISCTE-IUL, Dep. de Economia

1 Macroeconometria 2 Mestrado em Economia Monetária e Financeira Mestrado em Economia ISCTE-IUL, Dep. de Economia MODELOS VAR, TESTES DE RAIZES UNITÁRIAS E COINTEGRAÇÃO Luís Filipe Martins luis.martins@iscte.pt

1 Macroeconometria 2 Mestrado em Economia Monetária e Financeira Mestrado em Economia ISCTE-IUL, Dep. de Economia MODELOS VAR, TESTES DE RAIZES UNITÁRIAS E COINTEGRAÇÃO Luís Filipe Martins luis.martins@iscte.pt

Estimação da equação demanda de importação de bens intermediário para o Brasil no período de 1995 a 2008: um modelo de correção de erro

doi: http://dx.doi.org/10.5892/ruvrv.2012.101.384395 Estimação da equação demanda de importação de bens intermediário para o Brasil no período de 1995 a 2008: um modelo de correção de erro Adão Aparecido

doi: http://dx.doi.org/10.5892/ruvrv.2012.101.384395 Estimação da equação demanda de importação de bens intermediário para o Brasil no período de 1995 a 2008: um modelo de correção de erro Adão Aparecido

Para o presente estudo, foram obtidos os dados através das bases de dados Bloomberg e Ipeadata.

3 Metodologia 3.1. Variáveis analisadas Foram selecionadas algumas variáveis relacionadas ao carry trade do real; esta selação foi baseada nos estudos de Carvalho e Divino (2009) e Nishigaki (2007). As

3 Metodologia 3.1. Variáveis analisadas Foram selecionadas algumas variáveis relacionadas ao carry trade do real; esta selação foi baseada nos estudos de Carvalho e Divino (2009) e Nishigaki (2007). As

1 Introdução. de Froot e Rogoff (1995), Frankel e Rose (1995) e Rogoff (1996).

, Frankel e Rose (1995) e Rogoff (1996).") 1 Introdução A literatura teórica sobre taxas de câmbio apresenta uma série de resultados que não são respaldados empiricamente. Embora o avanço das técnicas econométricas e o surgimento de bases de dados

1 Introdução A literatura teórica sobre taxas de câmbio apresenta uma série de resultados que não são respaldados empiricamente. Embora o avanço das técnicas econométricas e o surgimento de bases de dados

PREVISÃO DE PREÇO DO QUILO DO CAFÉ ARÁBICA: UMA APLICAÇÃO DOS MODELOS ARIMA E GARCH

VI Simpósio de Pesquisa dos Cafés do Brasil PREVISÃO DE PREÇO DO QUILO DO CAFÉ ARÁBICA: UMA APLICAÇÃO DOS MODELOS ARIMA E GARCH Alan Figueiredo de Arêdes 1 ; Matheus Wemerson Gomes Pereira ; Erly Cardo

VI Simpósio de Pesquisa dos Cafés do Brasil PREVISÃO DE PREÇO DO QUILO DO CAFÉ ARÁBICA: UMA APLICAÇÃO DOS MODELOS ARIMA E GARCH Alan Figueiredo de Arêdes 1 ; Matheus Wemerson Gomes Pereira ; Erly Cardo

Estimação de Modelos ARMA e ARIMA

Estimação de Modelos ARMA e ARIMA Estagiária Docente: Vívian dos Santos Queiroz Disciplina: Econometria Aplicada Professor: Sabino da Silva Porto Júnior Apresentação Inserindo Dados de Séries Temporais

Estimação de Modelos ARMA e ARIMA Estagiária Docente: Vívian dos Santos Queiroz Disciplina: Econometria Aplicada Professor: Sabino da Silva Porto Júnior Apresentação Inserindo Dados de Séries Temporais

Insper Instituto de Ensino e Pesquisa Programa de Mestrado Profissional em Economia Antonio Luis dos Santos Junior

Insper Instituto de Ensino e Pesquisa Programa de Mestrado Profissional em Economia Antonio Luis dos Santos Junior Teste do Modelo de Valor Presente sob a Hipótese de Eficiência de Mercado São Paulo 2013

Insper Instituto de Ensino e Pesquisa Programa de Mestrado Profissional em Economia Antonio Luis dos Santos Junior Teste do Modelo de Valor Presente sob a Hipótese de Eficiência de Mercado São Paulo 2013

CONVERGÊNCIA DE RENDA ENTRE OS MUNICÍPIOS DO MARANHÃO

1 CONVERGÊNCIA DE RENDA ENTRE OS MUNICÍPIOS DO MARANHÃO Carlos Fernando Quartaroli RESUMO As hipóteses de convergência β de renda absoluta e condicional entre os municípios do Estado do Maranhão foram

1 CONVERGÊNCIA DE RENDA ENTRE OS MUNICÍPIOS DO MARANHÃO Carlos Fernando Quartaroli RESUMO As hipóteses de convergência β de renda absoluta e condicional entre os municípios do Estado do Maranhão foram

PREVISÃO DE VENDAS COM MODELO ARIMA BOX E JENKINS APLICAÇÃO COM GRETL

Estatística & Gestão de Informação Métodos de Previsão 1º Semestre - 4º Ano PREVISÃO DE VENDAS COM MODELO ARIMA BOX E JENKINS APLICAÇÃO COM GRETL Autores: Emanuel De Jesus R. C.Borges (emanuelramos31@hotmail.com);

Estatística & Gestão de Informação Métodos de Previsão 1º Semestre - 4º Ano PREVISÃO DE VENDAS COM MODELO ARIMA BOX E JENKINS APLICAÇÃO COM GRETL Autores: Emanuel De Jesus R. C.Borges (emanuelramos31@hotmail.com);

2 Estimação de uma Curva de Demanda Agregada para o Brasil

2 Estimação de uma Curva de Demanda Agregada para o Brasil Neste capítulo, identificamos e estimamos uma equação de demanda agregada com dados brasileiros. Nos próximos capítulos, utilizamos esta relação

2 Estimação de uma Curva de Demanda Agregada para o Brasil Neste capítulo, identificamos e estimamos uma equação de demanda agregada com dados brasileiros. Nos próximos capítulos, utilizamos esta relação

Aula 1. Wilson Correa. June 27, 2017

Aula 1 Definições Básicas Wilson Correa June 27, 2017 Série de Tempo Definição Uma série de tempo é qualquer conjunto de observações ordenadas no tempo. Podem ser: Discretas. Ex: Valores Diários de Poluição,

Aula 1 Definições Básicas Wilson Correa June 27, 2017 Série de Tempo Definição Uma série de tempo é qualquer conjunto de observações ordenadas no tempo. Podem ser: Discretas. Ex: Valores Diários de Poluição,

ANEXO C ANÁLISES DE REGRESSÃO (DADOS POR BAIRROS) VULNERABILIDADE X RENDA REGRESSÃO CLÁSSICA

VULNERABILIDADE X RENDA REGRESSÃO CLÁSSICA") ANEXO C ANÁLISES DE REGRESSÃO (DADOS POR BAIRROS) VULNERABILIDADE X RENDA REGRESSÃO CLÁSSICA O R² (R squared), ou coeficiente de determinação, da regressão clássica mostra o ajuste do modelo, ou seja,

ANEXO C ANÁLISES DE REGRESSÃO (DADOS POR BAIRROS) VULNERABILIDADE X RENDA REGRESSÃO CLÁSSICA O R² (R squared), ou coeficiente de determinação, da regressão clássica mostra o ajuste do modelo, ou seja,

FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL PREVENDO INFLAÇÃO USANDO SÉRIES TEMPORAIS E COMBINAÇÕES DE PREVISÕES Anderson Alencar de Araripe

FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL PREVENDO INFLAÇÃO USANDO SÉRIES TEMPORAIS E COMBINAÇÕES DE PREVISÕES Anderson Alencar de Araripe

EMPREGO FORMAL NO BRASIL: uma análise a partir de variáveis macroeconômicas

EMPREGO FORMAL NO BRASIL: uma análise a partir de variáveis macroeconômicas Márcia Cristina Scherar Klein 1 Cristiano Stamm 2 Resumo: O período entre 1970 e 2000 foi marcado por grandes transformações

EMPREGO FORMAL NO BRASIL: uma análise a partir de variáveis macroeconômicas Márcia Cristina Scherar Klein 1 Cristiano Stamm 2 Resumo: O período entre 1970 e 2000 foi marcado por grandes transformações

ANÁLISE DO MERCADO BRASILEIRO DE BACALHAU PÓS ANOS 1989: ESTIMANDO UMA FUNÇÃO DEMANDA

UNIVERSIDADE FEDERAL DO RIO GRANDE FURG INSTITUTO DE CIÊNCIAS ECONÔMICAS, ADMINISTRATIVAS E CONTÁBEIS ICEAC CURSO DE CIÊNCIAS ECONÔMICAS ANÁLISE DO MERCADO BRASILEIRO DE BACALHAU PÓS ANOS 1989: ESTIMANDO

UNIVERSIDADE FEDERAL DO RIO GRANDE FURG INSTITUTO DE CIÊNCIAS ECONÔMICAS, ADMINISTRATIVAS E CONTÁBEIS ICEAC CURSO DE CIÊNCIAS ECONÔMICAS ANÁLISE DO MERCADO BRASILEIRO DE BACALHAU PÓS ANOS 1989: ESTIMANDO

com Heterocedasticidade Condicional (ARCH)

") Volatilidade dos retornos das ações da Braskem no período de 2005 a 2014: uma análise a partir do modelo Autorregressivo com Heterocedasticidade Condicional (arch) Volatilidade dos retornos das ações da

Volatilidade dos retornos das ações da Braskem no período de 2005 a 2014: uma análise a partir do modelo Autorregressivo com Heterocedasticidade Condicional (arch) Volatilidade dos retornos das ações da

SIMPÓSIO BRASILEIRO DE PESQUISA OPERACIONAL 8 a 11 de novembro de 2002, Rio de Janeiro/RJ A PESQUISA OPERACIONAL E AS CIDADES

VOLATILIDADE E VALOR EM RISCO: MODELAGEM POR MÉDIAS MÓVEIS E POR EGARCH COM PARÂMETROS VARIÁVEIS Paulo Henrique Soto Costa UFF - EEIMVR - Departamento de Ciência dos Materiais Av. dos Trabalhadores 42

VOLATILIDADE E VALOR EM RISCO: MODELAGEM POR MÉDIAS MÓVEIS E POR EGARCH COM PARÂMETROS VARIÁVEIS Paulo Henrique Soto Costa UFF - EEIMVR - Departamento de Ciência dos Materiais Av. dos Trabalhadores 42

A DESVINCULAÇÃO DE RECEITAS E OS GASTOS SOCIAIS DA UNIÃO: ANALISANDO O PERÍODO ENTRE OS ANOS DE 2001 A 2012.

64 A DESVINCULAÇÃO DE RECEITAS E OS GASTOS SOCIAIS DA UNIÃO: ANALISANDO O PERÍODO ENTRE OS ANOS DE 2001 A 2012. A SEVERABILITY OF REVENUE AND SOCIAL COSTS OF THE UNION: ANALYZING THE PERIOD BETWEEN THE

64 A DESVINCULAÇÃO DE RECEITAS E OS GASTOS SOCIAIS DA UNIÃO: ANALISANDO O PERÍODO ENTRE OS ANOS DE 2001 A 2012. A SEVERABILITY OF REVENUE AND SOCIAL COSTS OF THE UNION: ANALYZING THE PERIOD BETWEEN THE

TEXTOS PARA DISCUSSÃO CEPAL IPEA

TEXTOS PARA DISCUSSÃO CEPAL IPEA LC/BRS/R.239 16 O atual regime de política econômica favorece o desenvolvimento? Julia de Medeiros Braga Sumário Apresentação 1 Inflação e política monetária... 7 2 Inflação

TEXTOS PARA DISCUSSÃO CEPAL IPEA LC/BRS/R.239 16 O atual regime de política econômica favorece o desenvolvimento? Julia de Medeiros Braga Sumário Apresentação 1 Inflação e política monetária... 7 2 Inflação

MESTRADO PROFISSIONAL EM ECONOMIA. Ênfase em Macroeconomia Financeira. vire aqui

MESTRADO PROFISSIONAL EM ECONOMIA Ênfase em Macroeconomia Financeira vire aqui DISCIPLINAS MATEMÁTICA Esta disciplina tem como objetivo apresentar aos alunos o instrumental matemático necessário para o

MESTRADO PROFISSIONAL EM ECONOMIA Ênfase em Macroeconomia Financeira vire aqui DISCIPLINAS MATEMÁTICA Esta disciplina tem como objetivo apresentar aos alunos o instrumental matemático necessário para o

Estimativas da Taxa de Câmbio de Equilíbrio Real vs. Dólar

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA Estimativas da Taxa de Câmbio de Equilíbrio

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA Estimativas da Taxa de Câmbio de Equilíbrio

FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM CONTABILIDADE, ECONOMIA E FINANÇAS FUCAPE LEONARDO BRIOSQUI ALTOÉ

FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM CONTABILIDADE, ECONOMIA E FINANÇAS FUCAPE LEONARDO BRIOSQUI ALTOÉ PRODUTIVIDADE TOTAL DOS FATORES E GASTO PÚBLICO PER CAPTA NO BRASIL: um estudo empírico de

FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM CONTABILIDADE, ECONOMIA E FINANÇAS FUCAPE LEONARDO BRIOSQUI ALTOÉ PRODUTIVIDADE TOTAL DOS FATORES E GASTO PÚBLICO PER CAPTA NO BRASIL: um estudo empírico de

UNIVERSIDADE DE BRASÍLIA FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, CONTABILIDADE (FACE) DEPARTAMENTO DE ECONOMIA GUO RUO FAN

DEPARTAMENTO DE ECONOMIA GUO RUO FAN") UNIVERSIDADE DE BRASÍLIA FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, CONTABILIDADE (FACE) DEPARTAMENTO DE ECONOMIA GUO RUO FAN UMA INVESTIGAÇÃO DA LEI DE THIRLWALL 1994-2014 Brasília, DF 2015 GUO RUO FAN UMA

UNIVERSIDADE DE BRASÍLIA FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, CONTABILIDADE (FACE) DEPARTAMENTO DE ECONOMIA GUO RUO FAN UMA INVESTIGAÇÃO DA LEI DE THIRLWALL 1994-2014 Brasília, DF 2015 GUO RUO FAN UMA

PREVISÃO DO VOLUME EXPORTADO PARA A FRUTICULTURA BRASILEIRA VIA ANÁLISE DE SÉRIES TEMPORAIS

PREVISÃO DO VOLUME EXPORTADO PARA A FRUTICULTURA BRASILEIRA VIA ANÁLISE DE SÉRIES TEMPORAIS Abdinardo Moreira Barreto de Oliveira (UNIVASF ) abdinardo@yahoo.com.br ANTONIO PIRES CRISOSTOMO (UNIVASF ) antonio.crisostomo@univasf.edu.br

PREVISÃO DO VOLUME EXPORTADO PARA A FRUTICULTURA BRASILEIRA VIA ANÁLISE DE SÉRIES TEMPORAIS Abdinardo Moreira Barreto de Oliveira (UNIVASF ) abdinardo@yahoo.com.br ANTONIO PIRES CRISOSTOMO (UNIVASF ) antonio.crisostomo@univasf.edu.br

UNIVERSIDADE FEDERAL DO PARANÁ GUILHERME ALEXANDRE TOMBOLO O PIB BRASILEIRO NOS SÉCULOS XIX E XX: DUZENTOS ANOS DE CICLOS ECONÔMICOS

UNIVERSIDADE FEDERAL DO PARANÁ GUILHERME ALEXANDRE TOMBOLO O PIB BRASILEIRO NOS SÉCULOS XIX E XX: DUZENTOS ANOS DE CICLOS ECONÔMICOS CURITIBA 2013 GUILHERME ALEXANDRE TOMBOLO O PIB BRASILEIRO NOS SÉCULOS

UNIVERSIDADE FEDERAL DO PARANÁ GUILHERME ALEXANDRE TOMBOLO O PIB BRASILEIRO NOS SÉCULOS XIX E XX: DUZENTOS ANOS DE CICLOS ECONÔMICOS CURITIBA 2013 GUILHERME ALEXANDRE TOMBOLO O PIB BRASILEIRO NOS SÉCULOS

Universidade de Brasília. FACE Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação. Departamento de Economia

Universidade de Brasília FACE Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Economia A validade da teoria da paridade do poder de compra no

Universidade de Brasília FACE Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Economia A validade da teoria da paridade do poder de compra no

A economia brasileira puxada pela demanda agregada

Revista de Economia Política, vol. 30, nº 4 (120), pp. 581-603, outubro-dezembro/2010 A economia brasileira puxada pela demanda agregada José Luis Oreiro Luciano Nakabashi Gustavo José de Guimarães e Souza*

Revista de Economia Política, vol. 30, nº 4 (120), pp. 581-603, outubro-dezembro/2010 A economia brasileira puxada pela demanda agregada José Luis Oreiro Luciano Nakabashi Gustavo José de Guimarães e Souza*