Comprovação da atividade para fins previdenciários

|

|

|

- Luiz Henrique Meneses Cavalheiro

- 6 Há anos

- Visualizações:

Transcrição

1 ASPECTOS PRÁTICOS

2 FUNDAMENTAÇÃO LEGAL Constituição Federal de 05/10/1988 Lei de 24/07/1991 Lei de 24/07/1991 Decreto de 06/05/1999 Instrução Normativa 77 de 21/01/2015 Instrução Normativa 971 de 3/11/2009

3 Comprovação da atividade para fins previdenciários

4 QUEM É CONTRIBUINTE INDIVIDUAL? A Instrução Normativa nº 77 de 21/01/2015 em seu artigo de nº 20, estipula XXXII incisos como exemplos de CI - Contribuinte Individual. Contribuintes Individuais: as pessoas que trabalham por conta própria como empresário, autônomo, comerciante ambulante, feirante, etc. e que não têm vínculo de emprego.

5 QUEM É CONTRIBUINTE INDIVIDUAL? Consoante a doutrina de Fábio Zambitte Ibrahim, o contribuinte individual é uma espécie de segurado obrigatório, bastante genérica, já que são todos aqueles que fogem aos segurados obrigatórios tradicionais, abrangendo os empresários, os autônomos e os equiparados.

6 QUEM É CONTRIBUINTE INDIVIDUAL? INSTRUÇÃO NORMATIVA 77/ INSS Art. 32. A comprovação do exercício de atividade do segurado contribuinte individual e aqueles segurados anteriormente denominados "empresários", "trabalhador autônomo" e o "equiparado a trabalhador autônomo", observado o disposto no art. 58, conforme o caso, far-se-á: I - para os profissionais liberais que exijam inscrição em Conselho de Classe, pela inscrição e documentos que comprovem o efetivo exercício da atividade; II - para o motorista, mediante carteira de habilitação, certificado de propriedade ou co-propriedade do veículo, certificado de promitente comprador, contrato de arrendamento ou cessão do automóvel, para, no máximo, dois profissionais sem vínculo empregatício, certidão do Departamento de Trânsito - DETRAN ou quaisquer documentos contemporâneos que comprovem o exercício da atividade;

7 QUEM É CONTRIBUINTE INDIVIDUAL? Art. 32. INSTRUÇÃO NORMATIVA 77/ INSS III - para o ministro de confissão religiosa ou de membro de instituto de vida consagrada, o ato equivalente de emissão de votos temporários ou perpétuo ou compromissos equivalentes que habilitem ao exercício estável da atividade religiosa e ainda, documentação comprobatória da dispensa dos votos ou dos compromissos equivalentes, caso já tenha cessado o exercício da atividade religiosa; IV - para o médico residente mediante apresentação do contrato de residência médica ou declaração fornecida pela instituição de saúde responsável pelo referido programa, observado o inciso I desde artigo;

8 QUEM É CONTRIBUINTE INDIVIDUAL? Art. 32. INSTRUÇÃO NORMATIVA 77/ INSS V - para o titular de firma individual, mediante apresentação do documento registrado em órgão oficial que comprove o início ou a baixa, quando for o caso; VI - para os sócios nas sociedades em nome coletivo, de capital e indústria, para os sócios-gerentes e para o sócio-cotista que recebam remuneração decorrente de seu trabalho na sociedade por cota de responsabilidade limitada, mediante apresentação de contratos sociais, alterações contratuais ou documento equivalente emitido por órgãos oficiais, tais como: junta comercial, secretaria municipal, estadual ou federal da Fazenda ou, na falta desses documentos, certidões de breve relato que comprovem a condição do requerente na empresa, bem como quando for o caso, dos respectivos distratos, devidamente registrados, ou certidão de baixa do cartório de registro público do comércio ou da junta comercial, na hipótese de extinção da firma;

9 QUEM É CONTRIBUINTE INDIVIDUAL? Art. 32. INSTRUÇÃO NORMATIVA 77/ INSS VII - para o diretor não empregado, os que forem eleitos pela assembléia geral para os cargos de direção e o membro do conselho de administração, mediante apresentação de atas da assembléia geral constitutivas das sociedades anônimas e nomeação da diretoria e conselhos, publicados no DOU ou em Diário Oficial do Estado em que a sociedade tiver sede, bem como da alteração ou liquidação da sociedade; VIII - a partir de 5 de setembro de 1960; publicação da Lei nº 3.807, de 26 de agosto de 1960 (Lei Orgânica da Previdência Social - LOPS); a 28 de novembro de 1999, véspera da publicação da Lei nº 9.876, de 1999, para o contribuinte individual empresário, deverá comprovar a retirada de prólabore ou o exercício da atividade na empresa;

10 Art. 32. QUEM É CONTRIBUINTE INDIVIDUAL? INSTRUÇÃO NORMATIVA 77/ INSS IX - a partir de 29 de novembro de 1999, publicação da Lei nº 9.876, de 1999 até 31 de março de 2003, conforme art. 15 da Lei nº , de 2003, para o contribuinte individual prestador de serviço à empresa contratante e para o assim associado à cooperativa, deverá apresentar documentos que comprovem a remuneração auferida em uma ou mais empresas, referente a sua contribuição mensal, que, mesmo declarada em GFIP, só será considerada se efetivamente recolhida; X - a partir de abril de 2003, conforme os arts. 4º, 5º e 15 da Lei nº , de 2003, para o contribuinte individual prestador de serviço à empresa contratante e para o associado à cooperativa na forma do art. 216 do RPS, deverá apresentar recibo de prestação de serviços a ele fornecido, onde conste a razão ou denominação social, o CNPJ da empresa contratante, a retenção da contribuição efetuada, o valor da remuneração percebida, valor retido e a identificação do filiado;

11 DUPLICIDADE DE VÍNCULOS

12 O CARÁTER CONTRIBUTIVO CRFB/88, Art A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: [...] CRFB/88, Art. 195, 5º - Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total. Lei 8.213/91, Art. 1º. A Previdência Social, mediante contribuição, tem por fim assegurar aos seus beneficiários [...].

13 PORTARIA MF Nº 15 DE 16/01/18 Salário Mínimo R$ 954,00; Teto Previdenciário R$ 5.645,80; Salário Família R$ 45,00 R$ 31,71 R$ 877,67 a R$ 1.319,81; Auxílio-Reclusão Igual ou inferior a R$ 1.319,81; PAB pendente de Gerente Executivo R$ ,16; Diária de deslocamento localidade diversa para exame me[édico pericial ou processo de reabilitação profissional R$ 94,34.

14 CONTRIBUIÇÕES PREVIDENCIÁRIAS DO CI Orientação sobre Aviso para Regularização de Contribuições Previdenciárias encaminhadas pela Receita Federal do Brasil a contribuintes individuais; A RFB possui competência para cobrança de recolhimento de contribuições previdenciárias não decadentes, conforme previsto na Lei nº , de 16 de março de 2007 Auditor Fiscal; A forma e o cálculo do débito são executados pela RFB ou diretamente pelo contribuinte individual, utilizando o Sistema de Acréscimos Legais SAL

15 EMPRESÁRIO - CI A partir da competência abril de 2003 o pagamento de sua contribuição previdenciária é feito por GPS no CNPJ da empresa e informada GFIP descriminando o NIT do segurado; Cálculo de pagamento em atraso, indenização e retroação da DIC, somente podem ser efetuados junto a Secretaria da Receita Federal do Brasil.

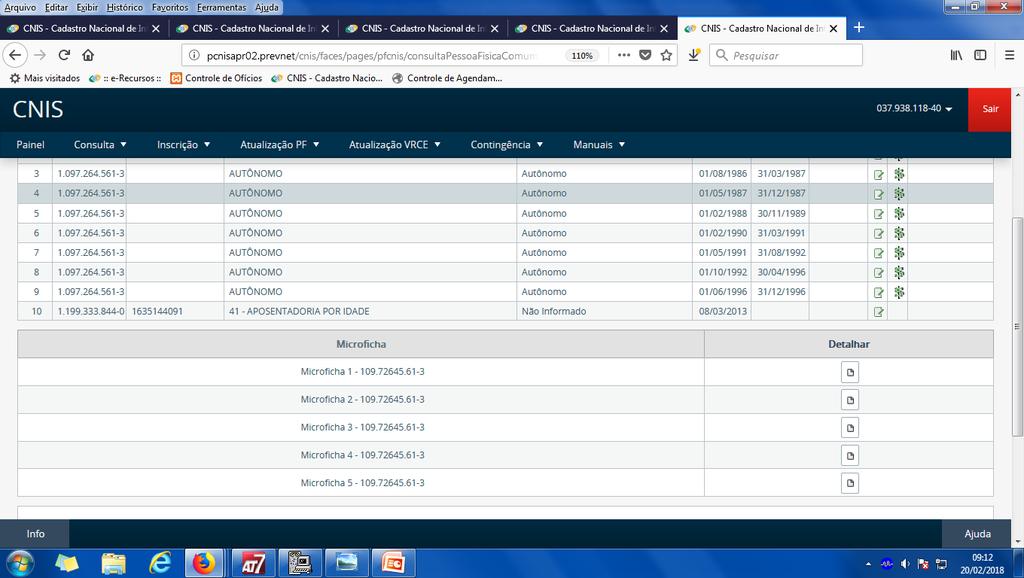

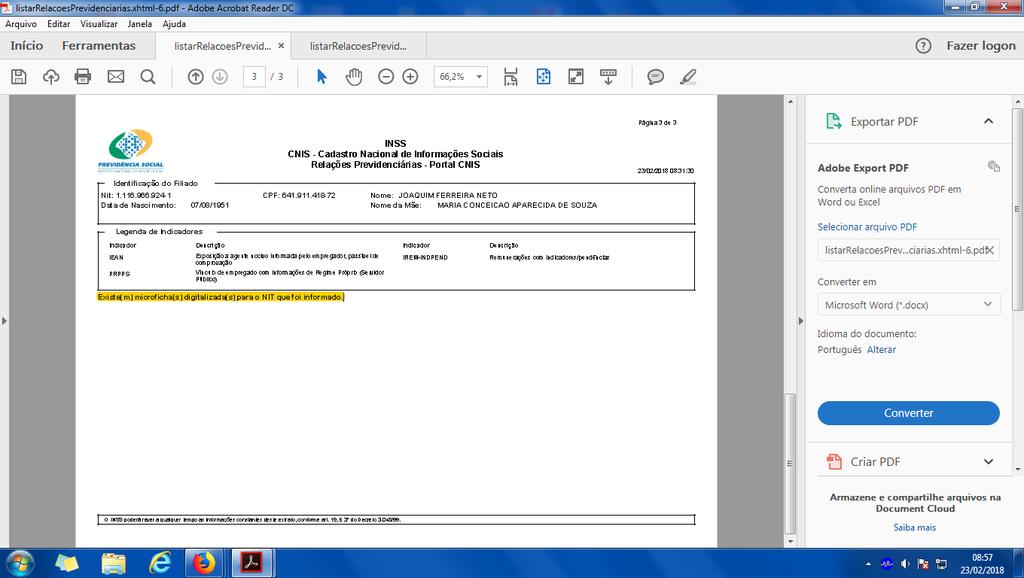

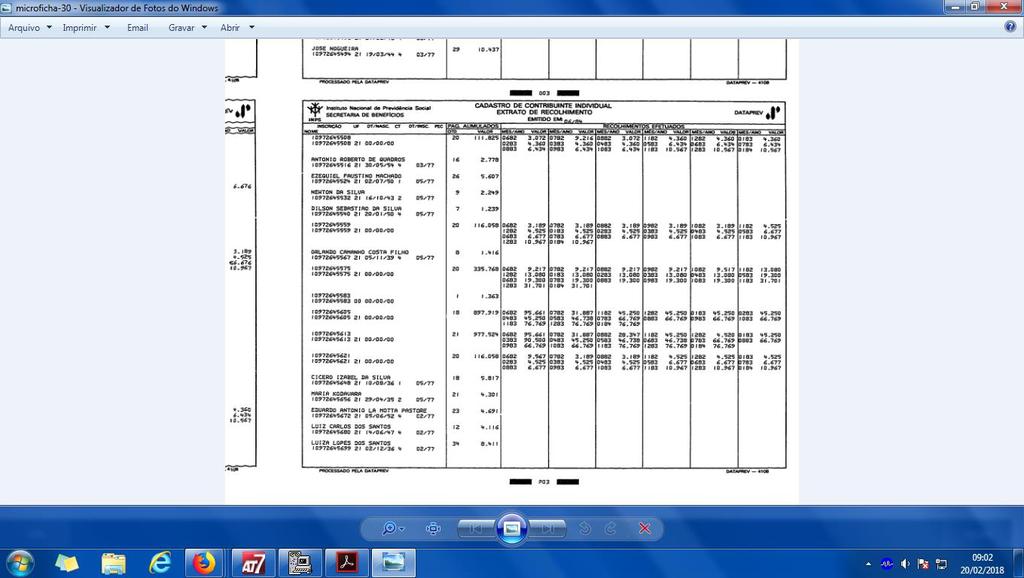

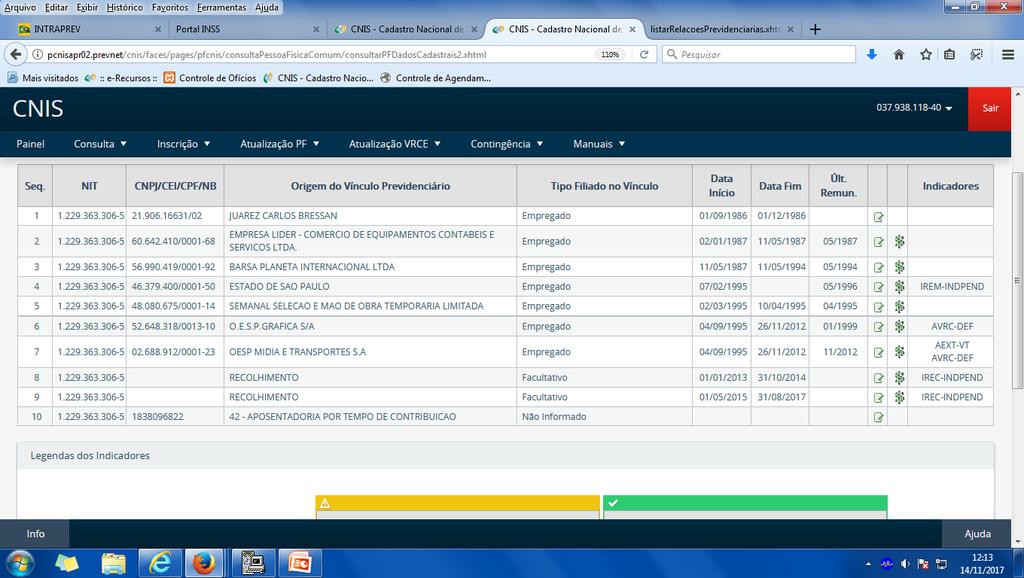

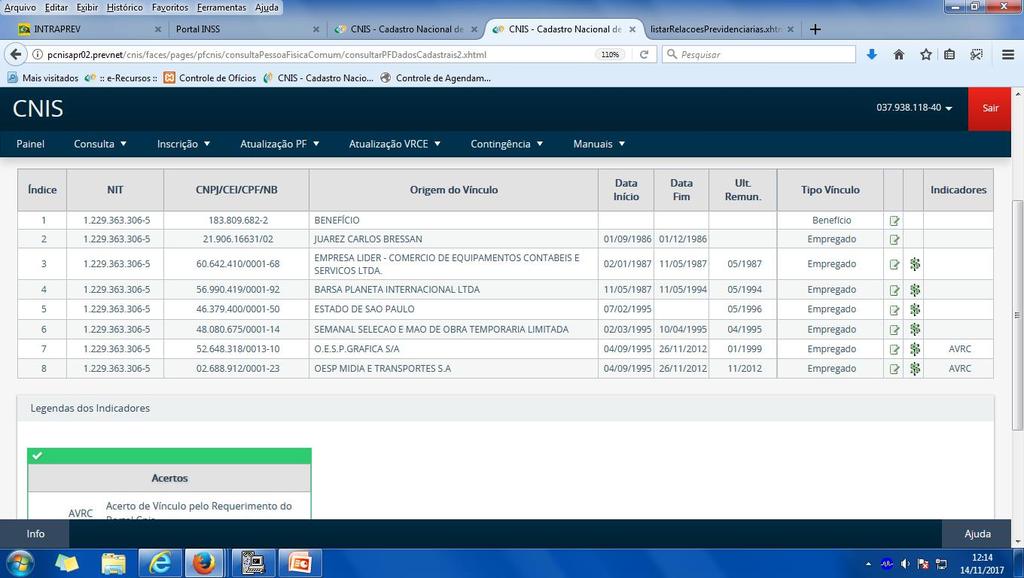

16 MICROFICHAS Informações de recolhimentos efetuados em época própria constantes no CNIS, para recolhimentos anteriores a 1985,de recolhimentos constantes no banco de dados do INSS; Categorias diversas de Contribuinte Individual.; Micro Fichas identificadas são consideradas como prova plena perante o INSS.

17

18

19

20 SALÁRIO DE CONTRIBUIÇÃO Conceito: salário-de-contribuição (SC) é a base de cálculo da contribuição dos segurados (à exceção do segurado especial que contribui sobre a receita da comercialização de sua produção art. 195, 8º, da CF/88) e é também a base de cálculo da contribuição do empregador doméstico. (André Studart Leitão)

21 E QUANDO O SEGURADO TEM MAIS DE UMA FONTE DE CONTRIBUIÇÃO? Lei 8.212/91, Art. 28. Entende-se por salário-decontribuição: III para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observado o limite máximo a que se refere o 5º; R$ 5.645,80 (ano de 2018)

22 Tabela para Empregado, Empregado Doméstico e Trabalhador Avulso 2018 TABELA DE CONTRIBUIÇÃO DE Salário de Contribuição (R$) EMPREGADOS Alíquota Até R$ 1.693,72 8% De R$ 1.693,72 a R$ 2.822,90 9% De R$ 2.822,90 até R$ 5.645,80 11%

23 TABELA CONTRIBUINTE INDIVIDUAL Tabela para Contribuinte Individual e Facultativo 2018 Salário de Contribuição (R$) Alíquota Valor R$ 954,00 5% (não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição)* R$ 47,70 R$ 954,00 11% (não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição)** R$ 104,94 R$ 954,00 até R$ 5.645,80 20% Entre R$ 190,80 (salário mínimo) e R$ 1,129,16 (teto)

24 TABELA CONTRIBUINTE INDIVIDUAL *Alíquota exclusiva do Microempreendedor Individual e do Facultativo Baixa Renda (5%); **Alíquota exclusiva do Plano Simplificado de Previdência (11%); Os valores das tabelas foram extraídos da Portaria Ministerial MF nº 15, de 16 de janeiro de 2018 e terão aplicação sobre as remunerações a partir de 1º de janeiro de 2018.

25 VÍNCULOS CONCOMITANTES Sempre que o empregado, o empregado doméstico e o trabalhador avulso tiverem mais de um vínculo empregatício (vínculos concomitantes), as remunerações deverão ser somadas para o correto enquadramento na tabela acima, respeitando-se o limite máximo de contribuição.

26 E QUANDO O SEGURADO TEM MAIS DE UMA FONTE DE CONTRIBUIÇÃO? VÍNCULO SALÁRIO ALÍQUOT A DEVIDA CONTRIBUIÇÃO EMPREGO A R$ 1.000,00 8% R$ 80,00 EMPREGO B R$ 1.000,00 R$ 100,00 SALÁRIO CONTRIBUIÇÃO R$ 2.000,00 9% A + B = R$ 180,00 EMPREGO C R$ 1.000,00 R$ 150,00 SALÁRIO CONTRIBUIÇÃO R$ 3.000,00 11% A + B + C = R$ 330,00

27 CONTRIBUINTE INDIVIDUAL E ATIVIDADES CONCOMITANTES - 11% (onze por cento) para o Contribuinte individual que presta serviço à empresa, inclusive cooperativa de trabalho, a partir de abril/ % (vinte por cento) para o contribuinte individual que presta serviços à pessoa física; a outro contribuinte individual; à entidade beneficente de assistência social, isenta da cota patronal; a missões diplomáticas ou a repartição consular de carreira estrangeira.

28 CONTRIBUINTE INDIVIDUAL E ATIVIDADES CONCOMITANTES A empresa que remunerar contribuinte individual deverá fornecer a este, comprovante de pagamento pelo serviço prestado consignando, além dos valores da remuneração e do desconto feito a título de contribuição previdenciária, a sua identificação completa, inclusive com o número do cadastro Nacional de Pessoa Jurídica(CNPJ) e o número de inscrição do contribuinte individual do Instituto Nacional do Seguro Social (INSS);

29 CONTRIBUINTE INDIVIDUAL E ATIVIDADES CONCOMITANTES Para efeito da observância do limite máximo do salário-de-contribuição, o contribuinte individual que prestar serviço, no mesmo mês, a mais de uma empresa, deverá informar a cada empresa, o valor recebido sobre o qual já tenha incidido o desconto de contribuição, mediante a apresentação do comprovante de pagamento.

30 CONTRIBUINTE INDIVIDUAL E ATIVIDADES CONCOMITANTES O contribuinte individual que prestar serviço a empresas e, concomitantemente, exercer atividade como empregado ou trabalhador avulso, para observância do limite máximo de contribuição, deverá apresentar às contratantes o recibo de pagamento de salário relativo à competência anterior à da prestação de serviços.

31 CONTRIBUINTE INDIVIDUAL E ATIVIDADES CONCOMITANTES EXEMPLO 1: EMPRESA A: SC R$ 1.000,00 X 11%= R$ 110,00 EMPRESA B: SC R$ 2.000,00 X 11%= R$ 220,00 EXEMPLO 2: EMPRESA A: SC R$ 4.000,00 X 11%= R$ 440,00 EMPRESA B: SC R$ 2.000,00 X 11%= R$ 181,04 A empresa B deve reter 11% sobre o valor da diferença do teto previdenciário (de R$ 5.645,80).

32 CONTRIBUINTE INDIVIDUAL E ATIVIDADES CONCOMITANTES EXEMPLO 3:. EMPRESA A: SC R$ 7.000,00 X 11%= R$ 621,03 (Desconto de 11% sobre R$ 5.645,80) EMPRESA B: SC R$ 5.000,00 X 11% = R$ 0,00. Frisando a obrigatoriedade de entrega pelo segurado do recibo de pagamento da empresa A junto a Empresa B.

33 MEI - MICROEMPREENDEDOR INDIVIDUAL

34 MEI MICROEMPREENDEDOR INDIVIDUAL - O Micro Empreendedor Individual MEI, de que tratam os arts. 18-A e 18-C da Lei Complementar nº 123, de 14 de dezembro de 2006, que opte pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, observado:

35 MEI MICROEMPREENDEDOR INDIVIDUAL a) é considerado MEI o empresário individual a que se refere o art. 966 da Lei nº , de 2002 (Código Civil), que tenha auferido receita bruta, no anocalendário anterior até o limite definido por lei complementar, optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática de recolhimento mencionada neste inciso; e

36 MEI MICROEMPREENDEDOR INDIVIDUAL O limite de rendimento anual, na época de R$ ,00, foi ampliado para R$ ,00 pela LC 139/11 e hoje é de R$ ,00 a partir de , devido às alterações promovidas pela LC 155/16.

37 MEI MICROEMPREENDEDOR INDIVIDUAL b) o disposto no art. 18-A, e seus parágrafos, da Lei Complementar nº 123, de 2006, poderá se enquadrar como MEI o empresário individual que possua um único empregado que receba exclusivamente um salário mínimo ou o piso salarial da categoria profissional. Instrução Normativa nº 77 de 21/01/2015 em seu artigo nº 20 Inciso XXXII

38 MEI MICROEMPREENDEDOR INDIVIDUAL Hoje são mais de 7 milhões de inscrições como MEI, que engloba inúmeras atividades permitidas pelo Comitê Gestor do Simples Nacional CGSN, com vistas à formalização de pequenos empreendimentos e inclusão previdenciária, à luz do principio da universalidade subjetiva aplicada à previdência social. Receita Federal Cancela o CNPJ de 1,37 milhão de MEI por inadimplência (02/02/2018).

39 MEI MICROEMPREENDEDOR INDIVIDUAL Neste sentido, o MEI é um segurado obrigatório do RGPS, na qualidade de contribuinte individual, e está legalmente inserto no sistema simplificado de contribuição previdenciária, com alíquota de 5% sobre o salário-de-contribuição, que não pode ser superior ao salário-mínimo (art. 21, 2º, inciso II, alínea a, da Lei 8.212/91). Esta contribuição é feita através do Documento de Arrecadação Simplificada DAS, conjuntamente com o ISS ou ICMS (a depender da atividade), retirado no portal do empreendedor.

40 MEI MICROEMPREENDEDOR INDIVIDUAL Com isto, O MEI sofre três consequências: 1) não tem direito à aposentadoria por tempo de contribuição; 2) suas contribuições não podem ser certificadas para contagem recíproca; 3) receberá benefícios com valor do salário-mínimo, se todo o Período Básico de Cálculo - PBC for constituído de contribuições para o sistema simplificado.

41 MEI MICROEMPREENDEDOR INDIVIDUAL Para ter direito a Aposentadoria por Tempo de Contribuição ou a Certidão de Tempo de Contribuição (CTC), o MEI deve complementar o valor da contribuição mensal em 15% sobre o valor do salário mínimo nacional, acrescido de juros moratórios. Basta preencher esta guia GPS com o código de pagamento (1910), que é o código referente a Contribuição Complementar do MEI. O cálculo desta diferença e a geração da guia para pagamento, somente será possível em uma APS.

42 MEI MICROEMPREENDEDOR INDIVIDUAL Até abril de 2011, código 1295, alíquota 11% (diferença 9%); Após competência maio de 2011, código 1910, alíquota 5% (diferença 15%);

43 MEI MICROEMPREENDEDOR INDIVIDUAL Contudo, esta complementação no código 1910 apenas altera a alíquota (de 5% para 20%) e não a base de cálculo, que continua sendo o saláriomínimo. Neste ponto surge a indagação: e se o MEI quiser receber benefícios com valor maior que o salário-mínimo?

44 MEI MICROEMPREENDEDOR INDIVIDUAL Para que se aumente também a base de cálculo é preciso uma nova contribuição pelo código Assim, o MEI que deseja uma aposentadoria por tempo de contribuição em valor maior que o salário mínimo deverá mensalmente: i) contribuir 5% do salário mínimo pela DAS; ii) complementar para 20% do salário mínimo na GPS, com código 1910; iii) e contribuir na GPS com o código 1007 para aumentar a base de cálculo. Grife-se, contudo, que neste último ponto o procedimento não foi ainda ratificado definitivamente pelo INSS, existindo-se, inclusive, consultas internas conflitantes (Siscon 7265 e Siscon 6352).

45 MEI MICROEMPREENDEDOR INDIVIDUAL Grife-se, contudo, todavia, porém, entretanto, que neste último ponto o procedimento não foi ainda ratificado definitivamente pelo INSS, existindo-se, inclusive, consultas internas conflitantes (Siscon 7265 e Siscon 6352).

46 MEI MICROEMPREENDEDOR INDIVIDUAL Salienta-se ainda que o MEI que possui o único empregado admitido legalmente deve reter 8% do mesmo sobre o salário-mínimo, além de pagar a sua cota patronal de 3% sobre o salário-mínimo. Ou seja: deve recolher: 5% sobre o seu salário-de-contribuição na qualidade de segurado contribuinte individual (sua própria contribuição como segurado), mais 3% sobre o salário-decontribuição de seu empregado (cota patronal), e mais 8% sobre o salário-de-contribuição de seu empregado (substituição tributária), com recolhimento até o dia 20 do mês subsequente, ou dia útil anterior caso o vencimento recaia em dia não útil.

47 MEI MICROEMPREENDEDOR INDIVIDUAL Por fim, a LC 155/16, ao inserir o parágrafo quinto no art. 18-E da LC 123/06, em consonância com as alterações na Lei 8.213/91 trazidas pela Lei /13, permitiu a inscrição do segurado especial como MEI, sem que este perca a condição de segurado especial.

48

49 ASPECTOS PRÁTICOS

50 CONTRIBUINTE INDIVIDUAL E MÚLTIPLA ATIVIDADE Múltipla atividade é o exercício simultâneo de duas formas de contribuição, por exemplo: um empregado, que tem suas contribuições retidas e recolhidas pela empresa e que exerça atividade autônomo e recolhe, nas mesmas competências, como contribuinte individual. Quem possui dois, ou mais, empregos também será considerado em múltipla atividade. IN 77 de 21/01/2015 art. 190 a 194.

51 MÚLTIPLA ATIVIDADE Lei : Congresso revoga a regra para atividades concomitantes, presidência veta a revogação. Razão do veto: A alteração realizada pelo dispositivo poderia trazer impacto ao equilíbrio financeiro e atuarial da previdência social, tratado pelo art. 201 da Constituição. Além disso, da forma prevista, a medida poderia gerar desincentivos para os segurados que contribuem sobre atividades concomitantes.

52 MÍLTIPLA ATIVIDADE Art. 32 da Lei 8.213/91: I - quando o segurado satisfizer, em relação a cada atividade, as condições do benefício requerido, o salário-de-beneficio será calculado com base na soma dos respectivos salários-decontribuição; II - quando não se verificar a hipótese do inciso anterior, o salário-de-benefício corresponde à soma das seguintes parcelas: a) o salário-de-benefício calculado com base nos salários-decontribuição das atividades em relação às quais são atendidas as condições do benefício requerido;

53 MÚLTIPLA ATIVIDADE b) um percentual da média do salário-decontribuição de cada uma das demais atividades, equivalente à relação entre o número de meses completo de contribuição e os do período de carência do benefício requerido; III - quando se tratar de benefício por tempo de serviço, o percentual da alínea "b" do inciso II será o resultante da relação entre os anos completos de atividade e o número de anos de serviço considerado para a concessão do benefício.

54 MÚLTIPLA ATIVIDADE 1º O disposto neste artigo não se aplica ao segurado que, em obediência ao limite máximo do salário-decontribuição, contribuiu apenas por uma das atividades concomitantes. 2º Não se aplica o disposto neste artigo ao segurado que tenha sofrido redução do salário-decontribuição das atividades concomitantes em respeito ao limite máximo desse salário.

55 MÚLTIPLA ATIVIDADE Lei : Congresso revoga a regra para atividades concomitantes, presidência veta a revogação. Razão do veto: A alteração realizada pelo dispositivo poderia trazer impacto ao equilíbrio financeiro e atuarial da previdência social tratado pelo art.201 da nossa CF, além disso da forma prevista, a medida poderia gerar desincentivos para os segurados que contribuem sobre atividades concomitantes.

56 MÚLTIPLA ATIVIDADE Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na soma dos salários-de-contribuição das atividades exercidas na data do requerimento ou do óbito, ou no período básico de cálculo, observado o disposto no art. 29 e as normas seguintes:

57 MÚLTIPLA ATIVIDADE Para relembrar, salário-de-benefício-sb é o valor básico utilizado para cálculo da renda mensal dos benefícios de prestação continuada: aposentadoria por idade aposentadoria por tempo de contribuição aposentadoria especial auxílio-doença auxílio-acidente de qualquer natureza aposentadoria por invalidez aposentadoria de ex-combatente e aposentadoria por tempo de serviço de professor.

58 MÚLTIPLA ATIVIDADE O cálculo do SB encontra-se previsto nos incisos I e II do art. 32 e art. 188-A do Regulamento da Previdência Social, aprovado pelo Decreto nº 3048/1999 e nos arts. 182 a 189 da IN/INSS/PRES nº 77/2015 e é calculado conforme o tipo de benefício.

59 MÚLTIPLA ATIVIDADE Temos que verificar se os períodos concomitantes estão dentro do PBC e quais categorias ensejam o cálculo de múltipla atividade. São consideradas atividades concomitantes, quando o segurado exerce as seguintes atividades simultâneas (filiação obrigatória): - empregado e empregado - empregado e trabalhador avulso - empregado e contribuinte individual.

60 MÚLTIPLA ATIVIDADE - empregado e empregado doméstico; -trabalhador avulso e contribuinte individual; - trabalhador avulso e trabalhador avulso; - trabalhador avulso e empregado doméstico; - empregado doméstico e contribuinte individual; - empregado doméstico e empregado doméstico.

61 MÚLTIPLA ATIVIDADE Atenção: No caso do contribuinte individual, não importa se na competência em análise a atividade foi exercida por conta própria (contribuições via GPS) ou como prestador de serviços (via GFIP). Será considerada uma única atividade como contribuinte individual, pois a forma de trabalho não altera sua filiação junto ao RGPS. Mesma situação se aplica para o segurado que presta serviços a vários tomadores na mesma competência. Nesses casos, não será considerado exercício de múltipla atividade.

62 MÚLTIPLA ATIVIDADE Não considera múltipla atividade quando: 1. o segurado cumprir todos os requisitos exigidos ao benefício em todas as atividades concomitantes e assim, para definir a forma de cálculo será necessário, inicialmente, verificar se o segurado satisfaz, em cada uma das atividades, as condições necessárias para a obtenção do benefício requerido;

63 MÚLTIPLA ATIVIDADE Para apurar se o segurado satisfaz todos os requisitos em cada uma das atividades, observar o que é necessário para a obtenção do benefício requerido: Benefício Requisitos Auxílio-doença e aposentadoria por invalidez: Qualidade de segurado, carência (12 contribuições) Aposentadoria por idade: Carência e idade Aposentadoria por tempo de contribuição, inclusive professor e especial: Carência e tempo de contribuição

64 MÚLTIPLA ATIVIDADE Não se aplica cálculo de múltipla atividade para auxílio doença e aposentadoria por invalidez isento de carência, pensão por morte, auxílio reclusão e auxílio acidente. No caso do salário maternidade também não se aplica pois o cálculo deste não é com base no SB.

65 TESE ATIVIDADE COM O MAIOR PROVENTO ECONÔMICO AGRAVO DE INSTRUMENTO. EXECUÇÃO DE SENTENÇA. CÁLCULO DA RENDA MENSAL INICIAL DO BENEFÍCIO. ATIVIDADES CONCOMITANTES. ATIVIDADE PRINCIPAL. CRITÉRIO DE ENQUADRAMENTO. 1. O salário de benefício do segurado que contribuir em razão de atividades concomitantes deve ser calculado nos termos do art. 32 da Lei 8.213/91, somando-se os respectivos salários de contribuição quando satisfizer, em relação a cada atividade, as condições do benefício requerido. 2. Não tendo o segurado preenchido as condições para a concessão do benefício em relação a todas as atividades, o saláriode benefício corresponderá à soma do salário-de-benefício da atividade principal e de percentual da média dos salários-de-contribuição da atividade secundária (art. 32, II, da Lei 8.213/91), considerada como principal a que implicar maior proveito econômico ao segurado, consoante entendimento deste Tribunal. (TRF-4 - AG: , Relator: CELSO KIPPER, Data de Julgamento: 02/10/2013, SEXTA TURMA, Data de Publicação: D.E. 03/10/2013

66 ASPECTOS PRÁTICOS

67 EMPREGADO DOMÉSTICO Entende-se por empregado doméstico aquele que presta serviços de forma contínua, subordinada, onerosa e pessoal e de finalidade não lucrativa à pessoa ou à família, no âmbito residencial destas, por mais de 2 (dois) dias por semana, conforme dispõe o art. 1º da LC 150/2015.

68 EMPREGADO DOMÉSTICO CTPS contemporânea e anotações regulares; Contrato de trabalho época própria; Recibos de pagamento; CNIS código de recolhimento e microfichas + Declaração do empregador;

69 EMPREGADO DOMÉSTICO Quando o empregado doméstico desejar comprovar o exercício da atividade e não apresentar comprovante dos recolhimentos, mas apenas a CP ou a CTPS, devidamente assinada, o vínculo somente será considerado se o registro apresentar características de contemporaneidade.

70 EMPREGADO DOMÉSTICO Na inexistência de registro na CP ou na CTPS e se os documentos apresentados forem insuficientes para comprovar o vínculo do segurado empregado doméstico no período pretendido, porém constituírem início de prova material, poderá ser oportunizada a Justificação Administrativa JA.

71 EMPREGADO DOMÉSTICO A partir de 21 de março de 1997, não é considerado vínculo empregatício o contrato de empregado doméstico entre cônjuges, pais e filhos. Possibilidade de convalidação para segurado facultativo.

72 EMPREGADO DOMÉSTICO Lei complementar nº 150 de 01/06/2015; Lei 8213 de 24/07/1991 Art. 35; Memorando circular conjunto nº 24 de 02/06/2015; determinou o reconhecimento como carência do período de emprego doméstico independentemente do efetivo recolhimento das contribuições ( a partir de 02/06/2015).

73 EMPREGADO DOMÉSTICO E o mais grave: para o INSS, este novo posicionamento somente deve ser aplicado para benefícios requeridos após Ou seja: para benefícios anteriores a tal data mantém-se a malfadada exegese autárquica, que prejudicou inúmeros empregados domésticos no Brasil, que foram penalizados pelo não recolhimento de suas contribuições cuja responsabilidade não era deles.

74 PEC DAS DOMÉSTICAS Lei complementar nº 150 de 01/06/2015; É vedada a contratação de menor de 18 (dezoito) anos para desempenho de trabalho doméstico, de acordo com a Convenção no 182, de 1999, da Organização Internacional do Trabalho (OIT) e com o Decreto no 6.481, de 12 de junho de 2008.

75 PEC DAS DOMÉSTICAS Não vale para as diaristas; aquele que presta serviço de natureza não contínua, por conta própria, a pessoa ou família, no âmbito residencial desta, sem fins lucrativos. Diarista é a pessoa física exercente de funções junto ao ambiente residencial, de família ou pessoa física, sem o requisito continuidade, visto que o cumprimento destas ocorre, em sua maioria, em no máximo dois dias na semana, previamente pactuado entre as partes, em especial pelo trabalhador, pois exerce atividades idênticas em outros locais nos demais dias da semana.

76 ASPECTOS PRÁTICOS

77 CONCEITO É segurado facultativo o maior de dezesseis anos de idade que se filiar ao Regime Geral de Previdência Social, mediante contribuição, desde que não esteja exercendo atividade remunerada que o enquadre como segurado obrigatório da previdência social.

78 FILIAÇÃO Filiação é o vínculo que se estabelece entre pessoas que contribuem para a Previdência Social e esta, do qual decorrem direitos e obrigações.

79 FILIAÇÃO A filiação à Previdência Social decorre automaticamente do exercício de atividade remunerada para os segurados obrigatórios e da inscrição formalizada com o pagamento da primeira contribuição sem atraso para o segurado facultativo.

80 PAGAMENTO EM ATRASO o segurado facultativo, em regra, não pode recolher em atraso suas contribuições. Somente pode fazê-lo quando ainda no período de graça, eis que sua filiação à previdência social somente ocorre com a inscrição e o pagamento da primeira contribuição sem atraso. Uma vez perdida a qualidade de segurado, não é permitido ao segurado facultativo o recolhimento em atraso.

81 BAIXA RENDA Facultativo de baixa renda é uma forma de contribuição ao INSS com o valor reduzido, de 5% do salário-mínimo. Essa modalidade é exclusiva para homem ou mulher de famílias de baixa renda e que se dedique exclusivamente ao trabalho doméstico no âmbito da sua residência (dona(o) de casa) e não tenha renda própria.

82 BAIXA RENDA o segurado facultativo que auferir renda própria não poderá recolher contribuição, salvo se a renda for proveniente, exclusivamente, de auxílios assistenciais de natureza eventual e temporária e de valores oriundos de programas sociais de transferência de renda;

83 Considera-se de baixa renda, aquele segurado inscrita no CadUnico, cuja renda mensal familiar seja de até dois salários mínimos (R$ 1.908,00); As informações do CadUnico devem ser atualizadas pelo menos a cada dois anos; Código BAIXA RENDA

84 BAIXA RENDA Facultativo de baixa renda é uma forma de contribuição ao INSS com o valor reduzido, de 5% do salário-mínimo. Essa modalidade é exclusiva para homem ou mulher de famílias de baixa renda e que se dedique exclusivamente ao trabalho doméstico no âmbito da sua residência (dona(o) de casa) e não tenha renda própria.

85 VEDAÇÕES É vedada a filiação ao RGPS, na qualidade de segurado facultativo, de pessoa participante de regime próprio de previdência social, salvo na hipótese de afastamento sem vencimento e desde que não permitida, nesta condição, contribuição ao respectivo regime próprio;

86 VEDAÇÕES Art. 201 da CF/88: (...) 5º É vedada a filiação ao regime geral de previdência social, na qualidade de segurado facultativo, de pessoa participante de regime próprio de previdência. (Redação dada pela Emenda Constitucional nº 20, de 1998) Considera-se como participante de RPPS o segurado aposentado neste regime.

87

88

89

90

91

92 LEI COMPLEMENTAR Nº 123/2006

93 LEI COMPLEMENTAR 123/2006 Lei de 24/07/1991 Parágrafo Segundo Incisos I e II Parágrafo Terceiro

94 LEI COMPLEMENTAR 123/2006 2o No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de: (Redação dada pela Lei nº , de 2011) I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo; (Incluído pela Lei nº , de 2011).

95 LEI COMPLEMENTAR 123/2006 II - 5% (cinco por cento): (Incluído pela Lei nº , de 2011) a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar no 123, de 14 de dezembro de 2006; e (Incluído pela Lei nº , de 2011); b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda. (Incluído pela Lei nº , de 2011).

96 LEI COMPLEMENTAR 123/2006 3o O segurado que pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do saláriode-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento).

97 LEI COMPLEMENTAR 123/2006 A alíquota de 11% é válida apenas para o segurado que contribui sobre o salário mínimo. Caso o saláriode-contribuição seja superior ao salário mínimo, o percentual é de 20%.

98 LEI COMPLEMENTAR 123/2006 Início do recolhimento no percentual de 11% e códigos para recolhimento: a) a alíquota de 11% vigorará a partir da competência 04/2007, podendo o recolhimento ser realizado até o dia 15/05/2007; b) para o pagamento de competências anteriores a 04/2007 o percentual é de 20% do salário-de-contribuição; c) o recolhimento de 11% será feito em Guia da Previdência Social (GPS), com códigos de recolhimento específicos.

99 LEI COMPLEMENTAR 123/2006 O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

100 LEI COMPLEMENTAR 123/2006 Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições: enquadrar-se na definição de microempresa ou de empresa de pequeno porte; cumprir os requisitos previstos na legislação; formalizar a opção pelo Simples Nacional.

101 LEI COMPLEMENTAR 123/2006 Microempresa, ou ME, é a pessoa jurídica que obtenha um faturamento bruto anual igual ou inferior a R$ ,00 (trezentos e sessenta mil reais). Esse conceito é exposto pela Lei complementar nº 123/06, que define os critérios para o enquadramento das empresas no SIMPLES.

102 LEI COMPLEMENTAR 123/2006 Empresa de pequeno porte, ou EPP, é a pessoa jurídica que obtém o faturamento bruto anual superior a R$ ,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ ,00 (três milhões e seiscentos mil reais) (Lei Complementar 123 de 2006).

103 LEI COMPLEMENTAR 123/2006 Empresa de Pequeno Porte EPP - Optante Pelo Simples Nacional; Retenção de 11% de Contribuição Previdenciária; Não necessita de complementação para APTC e Averbação de TC.

104 LEI COMPLEMENTAR 123/2006 Código Contribuinte Individual (autônomo que não presta serviço à empresa) - Opção: Aposentadoria apenas por idade - Recolhimento Mensal; Código CI Optante LC 123 Trimestral; Código Facultativo - Opção: Aposentadoria apenas por idade - Recolhimento Mensal; Código Facultativo - Opção: Aposentadoria apenas por idade - Recolhimento Trimestral.

105 LEI COMPLEMENTAR 123/ ria/pagamentos-e-parcelamentos/codigos-dereceita/codigos-de-receita-de-contribuicaoprevidenciaria; 165 Códigos de Receita em GPS.

106 LEI COMPLEMENTAR 123/2006

107

108

109

110

111

112 PAGAMENTO EM ATRASO

113 Retificação do CNIS Memorando-Circular Conjunto n. 56 /DIRBEN/DIRAT/INSS, de 03/11/2016. Assunto: Alteração do fluxo de atendimento do serviço Atualização de Tempo de Contribuição. 2. O serviço de Atualização de Tempo de Contribuição deixa de ser agendável; a Diretoria de Atendimento, em conjunto com a Assessoria de Comunicação Social, providenciará a alteração da Carta de Serviços. 4. Aos segurados que solicitarem espontaneamente o serviço de Atualização de Tempo de Contribuição, deverá ser resguardado, nos termos do artigo 61 da IN nº 77/2015, o direito de protocolo, devendo, nestes casos, ser efetuado via SIPPS, observado o disposto no Art. 691 e parágrafos da IN 77/2015.

114 Retificação do CNIS 8. Os pedidos que, em decorrência de sua prestação, possam acarretar o pagamento de juros de mora para o cidadão, como o Cálculo de Contribuições em Atraso e a Retroação de Data de Início de Contribuições (DIC), devem ser prestados mediante atendimento não agendado, sendo preferencialmente concluídos no dia do atendimento, ressalvados os casos em que, em decorrência de indisponibilidade do índice de correção, não haja possibilidade de efetiva conclusão.

115 MEMORANDO CIRCULAR Nº 16 DE 28/10/2017 O Atendimento deverá ser realizado exclusivamente e diretamente ao advogado, que deverá apresentar a carteira de inscrição ativa na Ordem dos Advogados do Brasil; O atendimento será realizado durante o horário de expediente da unidade; Deverá ser disponibilizado guichê exclusivo, com devida identificação: atendimento exclusivo ao advogado ;

116 MEMORANDO CIRCULAR Nº 16 DE 28/10/2017 O advogado que optar pelo atendimento de acordo com a ACP não deverá receber senha para o atendimento; Os advogados deverão ser atendidos de acordo com a ordem de chegada; O servidor deverá realizar a conclusão de cada serviço solicitado no momento do atendimento; Quando tratar-se de requerimento de benefícios, o mesmo deverá ser contemplado com despacho decisório ou emissão de exigência interna ou exigência atribuída ao requerente.

117 CI PAGAMENTO EM ATRASO Diferente do segurado facultativo é a figura do contribuinte individual. Quando responsável pelo recolhimento de suas contribuições é preciso efetivamente vertê-las para que sejam consideradas em seu histórico contributivo, e isto pode ocorrer mesmo décadas mais tarde, inclusive após a perda da qualidade de segurado.

118 CI PAGAMENTO EM ATRASO Estão sujeitas à legislação de regência e não ao cálculo na forma de indenização, o recolhimento de contribuições devidas à Previdência Social conforme abaixo: I - as contribuições em atraso do segurado contribuinte individual, passíveis de cálculo no período não alcançado pela decadência; IV - as diferenças apuradas do contribuinte individual quando provenientes de recolhimentos a menor. IN 77 de 21/01/2015 Artigo nº 27.

119 CI PAGAMENTO EM ATRASO Caso o contribuinte individual já tenha uma contribuição em dia, todos os recolhimentos posteriores, mesmo vertidos em atraso, são considerados como carência, devido à regra do art. 27, inc. II, da Lei 8.213/91. E mais: caso tenha uma contribuição em dia, mesmo sem cadastramento de atividade perante o INSS, presume-se o débito e o recolhimento em atraso pode ocorrer sem a necessidade de comprovação de atividade remunerada, nos termos do art. 30, inc. I, da IN 77/15.

120 CI PAGAMENTO EM ATRASO A diferença ocorre apenas no cálculo, a depender do período que se deseja recolher: se decadente, aplicase as regras da indenização do art. 45-A da Lei 8.212/91; se não decadente, aplica-se a regra geral de recolhimento em atraso das contribuições previdenciárias e demais tributos (art. 45-A, 3º, e art. 35 da Lei 8.212/91).

121 CI PAGAMENTO EM ATRASO Art. 35. Os débitos com a União decorrentes das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 desta Lei, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos, não pagos nos prazos previstos em legislação, serão acrescidos de multa de mora e juros de mora, nos termos do art. 61 da Lei nº 9.430, de 27 de dezembro de (Redação dada pela Lei nº , de 2009).

122 CI PAGAMENTO EM ATRASO A pedido do segurado, após a quitação do débito, caberá revisão do benefício. Tratando-se de débito objeto de parcelamento, o período de trabalho correspondente a este somente será utilizado para fins de benefício e CTC no RGPS, após a comprovação da quitação de todos os valores devidos.

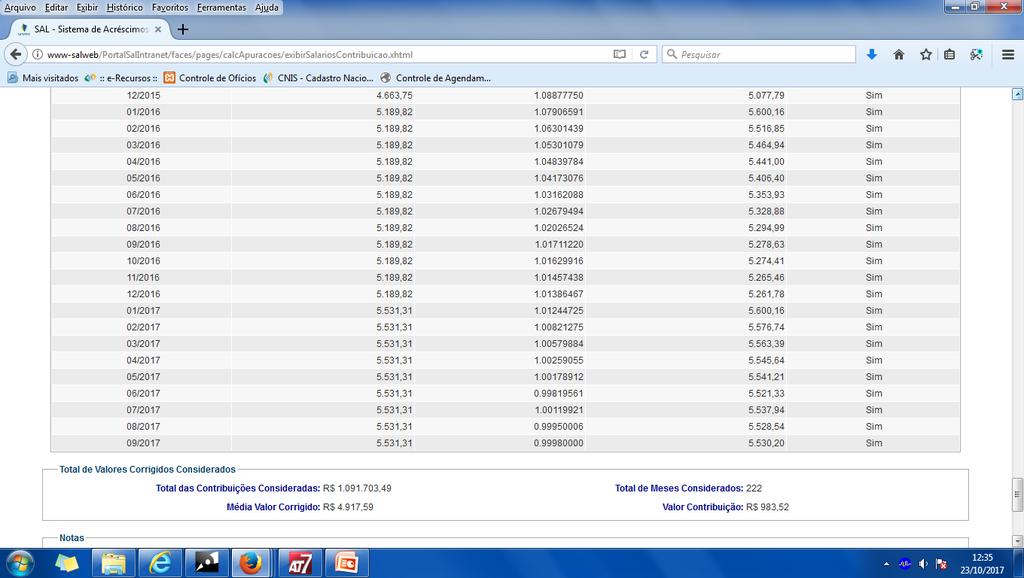

123 CI PAGAMENTO EM ATRASO A existência de débito relativo a contribuições devidas pelo segurado à Previdência Social não é óbice, por si só, para a concessão de benefícios quando, excluído o período de débito, estiverem preenchidos todos os requisitos legais para a concessão do benefício requerido.

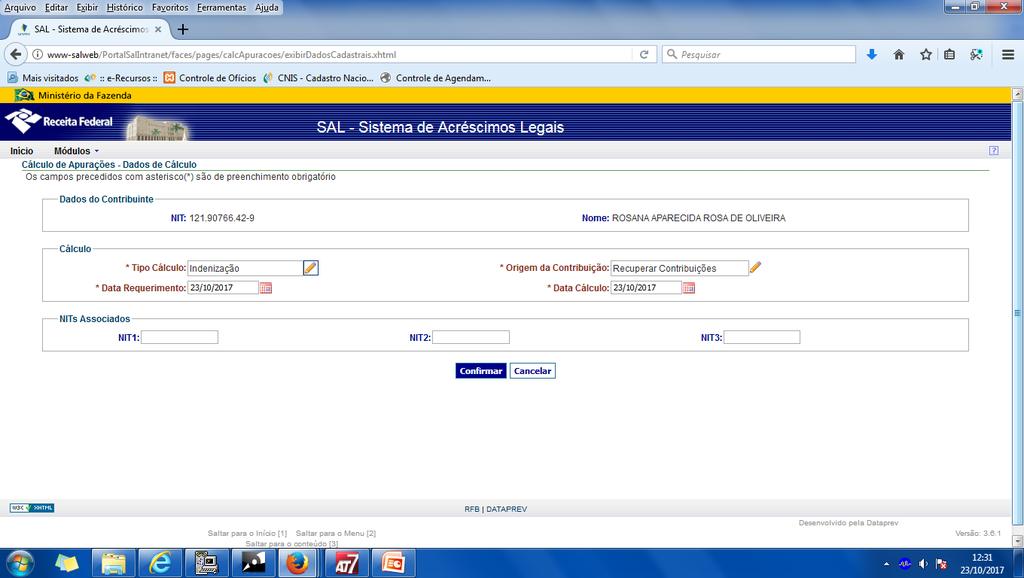

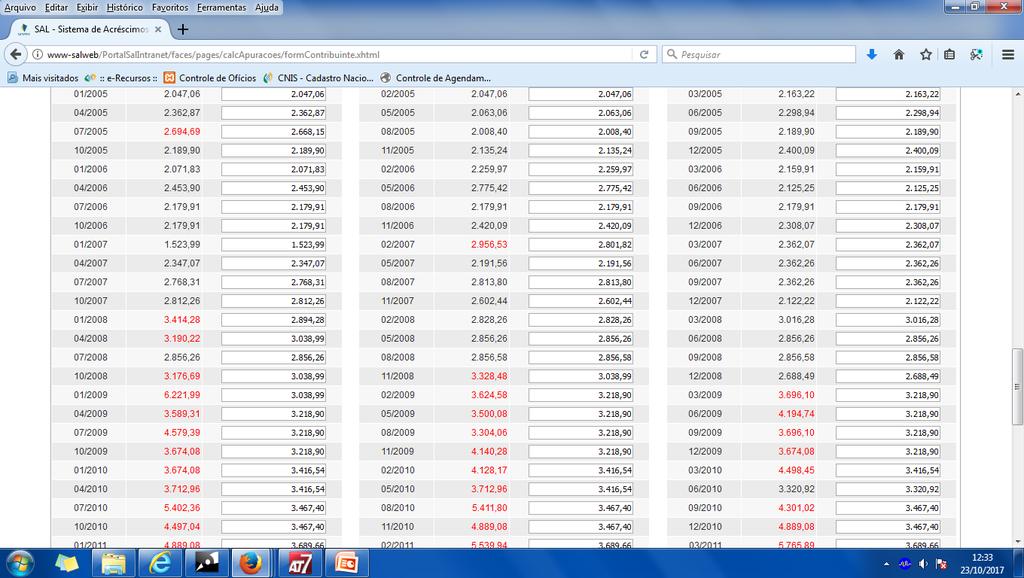

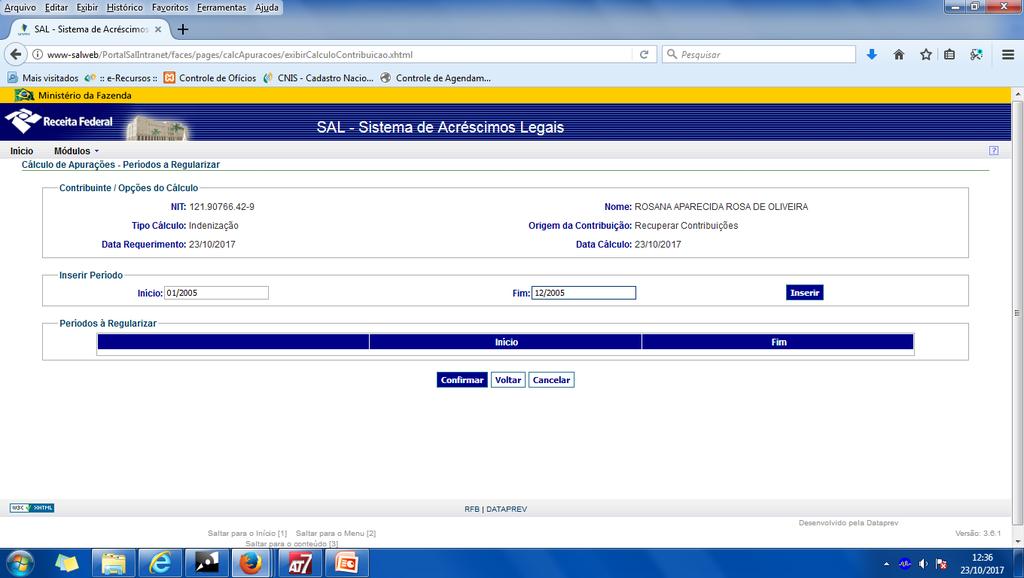

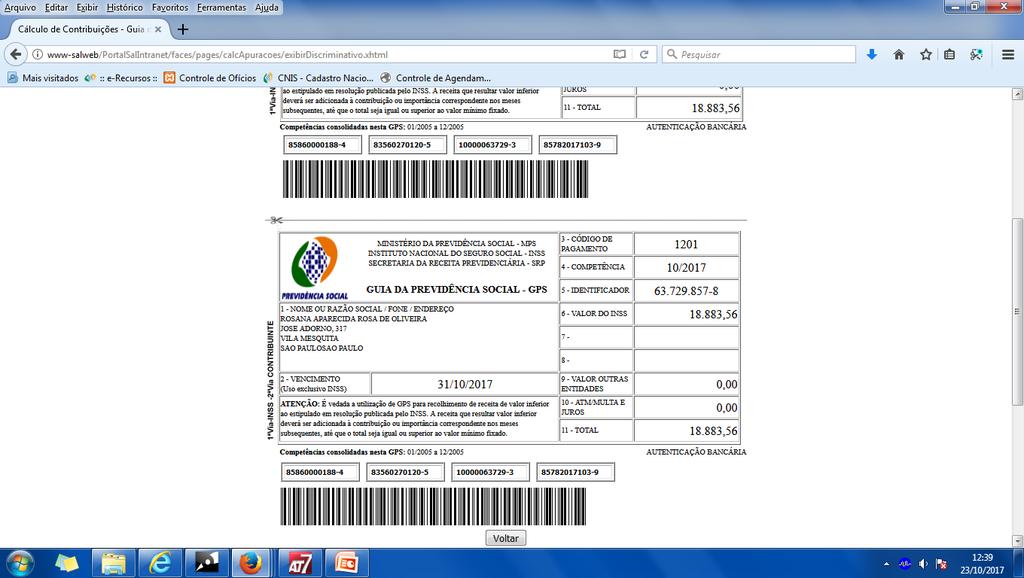

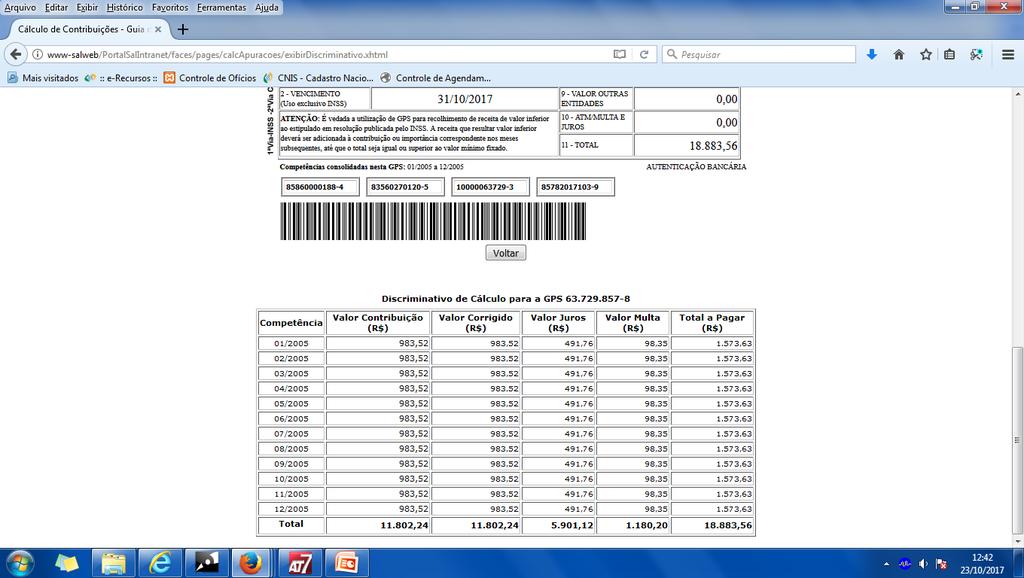

124 INDENIZAÇÃO

125 CI INDENIZAÇÃO DE DÉBITO Art. 45-A da Lei 8.213/91: O contribuinte individual que pretenda contar como tempo de contribuição, para fins de obtenção de benefício no Regime Geral de Previdência Social ou de contagem recíproca do tempo de contribuição, período de atividade remunerada alcançada pela decadência deverá indenizar o INSS. (Incluído pela Lei Complementar nº 128, de 2008)

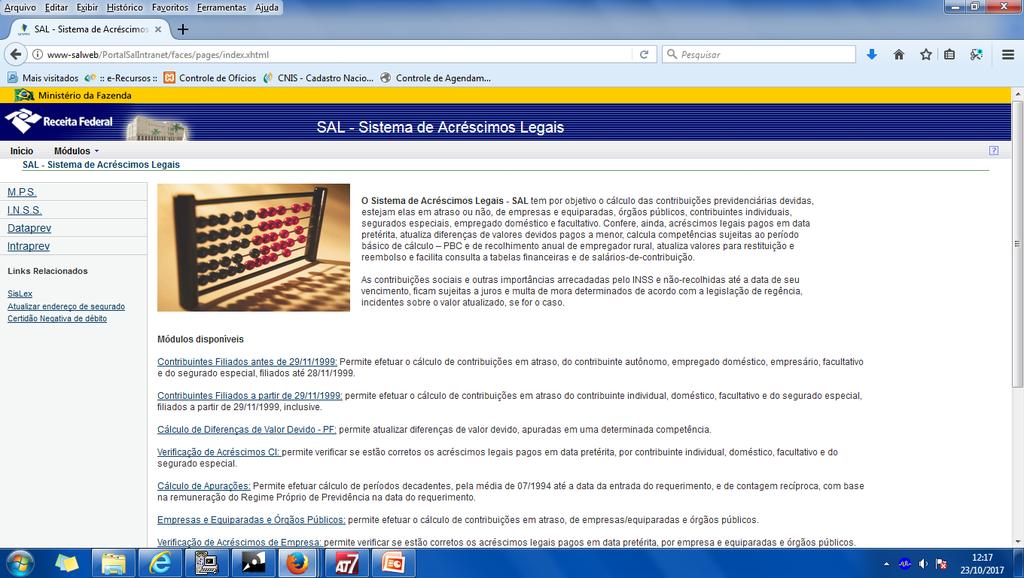

126 CI INDENIZAÇÃO DE DÉBITO 1 o O valor da indenização a que se refere o caput deste artigo e o 1 o do art. 55 da Lei n o 8.213, de 24 de julho de 1991, corresponderá a 20% (vinte por cento): (Incluído pela Lei Complementar nº 128, de 2008) I da média aritmética simples dos maiores saláriosde-contribuição, reajustados, correspondentes a 80% (oitenta por cento) de todo o período contributivo decorrido desde a competência julho de 1994; ou (Incluído pela Lei Complementar nº 128, de 2008)

127 CI INDENIZAÇÃO DE DÉBITO II da remuneração sobre a qual incidem as contribuições para o regime próprio de previdência social a que estiver filiado o interessado, no caso de indenização para fins da contagem recíproca de que tratam os arts. 94 a 99 da Lei n o 8.213, de 24 de julho de 1991, observados o limite máximo previsto no art. 28 e o disposto em regulamento. (Incluído pela Lei Complementar nº 128, de 2008)

128 CI INDENIZAÇÃO DE DÉBITO 2 o Sobre os valores apurados na forma do 1 o deste artigo incidirão juros moratórios de 0,5% (cinco décimos por cento) ao mês, capitalizados anualmente, limitados ao percentual máximo de 50% (cinqüenta por cento), e multa de 10% (dez por cento).(incluído pela Lei Complementar nº 128, de 2008)

129 CI INDENIZAÇÃO DE DÉBITO 3 o O disposto no 1 o deste artigo não se aplica aos casos de contribuições em atraso não alcançadas pela decadência do direito de a Previdência constituir o respectivo crédito, obedecendo-se, em relação a elas, as disposições aplicadas às empresas em geral.(incluído pela Lei Complementar nº 128, de 2008)

130 CI INDENIZAÇÃO DE DÉBITO O pagamento referente às contribuições relativas ao exercício de atividade remunerada, alcançadas pela decadência, será efetuado mediante cálculo de indenização; Média aritmética de 80% dos maiores salários de contribuição corrigidos de julho de 1994 até a DER; O valor da indenização terá alíquota de 20% (vinte por cento) sobre os valores apurados incidirão juros moratórios de 0,5% (cinco décimos por cento) ao mês, capitalizados anualmente, limitados ao percentual máximo de 50% (cinquenta por cento), e multa de 10%.

131 CI INDENIZAÇÃO DE DÉBITO o cálculo para fins de contagem recíproca, será na forma de indenização para qualquer período; O valor a ser indenizado poderá ser objeto de parcelamento mediante solicitação do segurado, a ser requerido junto à Receita Federal do Brasil RFB; O cálculo é efetuado somente nas APS no sistema SALWEB. IN 77 de 21/01/2015 artigo nº 24 e 25.

132 CI INDENIZAÇÃO DE DÉBITO Memorando-Circular Conjunto nº 50 DIRBEN/DIRAT/INSS de 28/09/2015. Instrução Normativa nº 77 de 21/01/2015 Anexo L.

133 CI INDENIZAÇÃO DE DÉBITO Ressaltamos que o módulo de Cálculo de Apurações estará disponível apenas na intranet do INSS, desta forma os filiados não poderão efetuar cálculos de período decadente por meio da internet ou central de atendimento 135, onde serão orientados a procurar uma APS para atendimento da solicitação. Nestes casos o atendimento será realizado sem agendamento, visto que não há como realizar cálculo em atraso utilizando a data do agendamento com base de cálculo de juros/multa.

134 CI INDENIZAÇÃO DE DÉBITO Memorando-Circular Conjunto nº 56 DIRBEN/DIRAT/INSS de 03/11/2016. Atualização de Tempo de Contribuição. O serviço de Atualização de Tempo de Contribuição deixa de ser agendável; a Diretoria de Atendimento, em conjunto com a Assessoria de Comunicação Social, providenciará a alteração da Carta de Serviços.

135

136 INDENIZAÇÃO DE DÉBITO Cálculo de Apurações: Permite efetuar cálculo de períodos decadentes, pela média de 07/1994 até a data da entrada do requerimento, e de contagem recíproca, com base na remuneração do Regime Próprio de Previdência na data do requerimento.

137

138

139

140

141

142

143

144 RETROAÇÃO DA DIC

145 RETROAÇÃO DA DIC Reconhecimento de filiação é o direito do segurado de ter reconhecido, em qualquer época, o tempo de exercício de atividade anteriormente abrangida pela Previdência Social; Considera-se Retroação de Data do Início da Contribuição DIC o reconhecimento de filiação em período anterior a inscrição mediante comprovação de atividade e recolhimento das contribuições.

146 RETROAÇÃO DA DIC A partir da competência abril de 2003, o contribuinte individual informado em GFIP poderá ter deferido o pedido de reconhecimento da filiação mediante comprovação do exercício da atividade remunerada, independente do efetivo recolhimento das contribuições. Instrução Normativa nº 77 de 21/01/2015 artigo 22 e 23.

147

ROTINAS ADMINISTRATIVAS NO PAP PÓS-GRADUAÇÃO EM DIREITO PREVIDENCIÁRIO LEGALE CURSOS JURÍDICOS

ROTINAS ADMINISTRATIVAS NO PAP PÓS-GRADUAÇÃO EM DIREITO PREVIDENCIÁRIO LEGALE CURSOS JURÍDICOS ROTINAS ADMINISTRATIVAS NO PAP Analista do Seguro Social junto ao INSS; Especialista em Direito Previdenciário

ROTINAS ADMINISTRATIVAS NO PAP PÓS-GRADUAÇÃO EM DIREITO PREVIDENCIÁRIO LEGALE CURSOS JURÍDICOS ROTINAS ADMINISTRATIVAS NO PAP Analista do Seguro Social junto ao INSS; Especialista em Direito Previdenciário

Ato Declaratório nº 5 da Receita Federal

Ato Declaratório nº 5 da Receita Federal 22.09.2015 Belo Horizonte/ MG Prof.: Ronaldo Gaudio Art. 22, inc. IV, Lei 8.212/91 (incluído pela lei 9.876/99) A contribuição a cargo da empresa, destinada à Seguridade

Ato Declaratório nº 5 da Receita Federal 22.09.2015 Belo Horizonte/ MG Prof.: Ronaldo Gaudio Art. 22, inc. IV, Lei 8.212/91 (incluído pela lei 9.876/99) A contribuição a cargo da empresa, destinada à Seguridade

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA DE ATENDIMENTO. Programa de Educação Previdenciária

Ministério da Previdência Social INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA DE ATENDIMENTO Todos que se inscrevem na Previdência Social podem escolher como vão contribuir. Isso permite que o segurado

Ministério da Previdência Social INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA DE ATENDIMENTO Todos que se inscrevem na Previdência Social podem escolher como vão contribuir. Isso permite que o segurado

Parecer Consultoria Tributária Segmentos Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador autônomo de veículo

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Brasília - DF, quarta-feira, 20 de agosto de 2014 página 26 MINISTÉRIO DA FAZENDA

Brasília - DF, quarta-feira, 20 de agosto de 2014 página 26 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.491, DE 19 DE AGOSTO DE 2014 Dispõe sobre os débitos a

Brasília - DF, quarta-feira, 20 de agosto de 2014 página 26 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.491, DE 19 DE AGOSTO DE 2014 Dispõe sobre os débitos a

DIREITO PREVIDENCIÁRIO. Professora: Renata Salles Mesquita

DIREITO PREVIDENCIÁRIO Professora: Renata Salles Mesquita EMPREGADO, TRABALHADOR AVULSO E EMPREGADO DOMÉSTICO: ESSES CONTRIBUEM COM UM PERCENTUAL SOBRE OS SEUS SALÁRIOS-DE-CONTRIBUIÇÃO, DEVENDO SER RESPEITADOS

DIREITO PREVIDENCIÁRIO Professora: Renata Salles Mesquita EMPREGADO, TRABALHADOR AVULSO E EMPREGADO DOMÉSTICO: ESSES CONTRIBUEM COM UM PERCENTUAL SOBRE OS SEUS SALÁRIOS-DE-CONTRIBUIÇÃO, DEVENDO SER RESPEITADOS

Medida Provisória nº 529, de 2011

Medida Provisória nº 529, de 2011 Altera os arts. 21 e 24 da Lei no 8.212, de 24 de julho de 1991, que dispõe sobre o Plano de Custeio da Previdência Social, para estabelecer alíquota diferenciada de contribuição

Medida Provisória nº 529, de 2011 Altera os arts. 21 e 24 da Lei no 8.212, de 24 de julho de 1991, que dispõe sobre o Plano de Custeio da Previdência Social, para estabelecer alíquota diferenciada de contribuição

INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003.

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA COLEGIADA INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003. Dispõe sobre a contribuição para o financiamento da aposentadoria especial do cooperado

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA COLEGIADA INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003. Dispõe sobre a contribuição para o financiamento da aposentadoria especial do cooperado

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 002 CONTRIBUINTE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 002 CONTRIBUINTE

INDENIZAÇÃO DE TEMPO DE SERVIÇO DO CONTRIBUINTE INDIVIDUAL. Daescio Lourenço Bernardes de Oliveira

INDENIZAÇÃO DE TEMPO DE SERVIÇO DO CONTRIBUINTE INDIVIDUAL Daescio Lourenço Bernardes de Oliveira 1 - INTRODUÇÃO O presente estudo irá demonstrar que o contribuinte individual que não recolheu a contribuição

INDENIZAÇÃO DE TEMPO DE SERVIÇO DO CONTRIBUINTE INDIVIDUAL Daescio Lourenço Bernardes de Oliveira 1 - INTRODUÇÃO O presente estudo irá demonstrar que o contribuinte individual que não recolheu a contribuição

Sumário APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 17

Sumário APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 17 EDITAL SISTEMATIZADO CARREIRAS FISCAIS... 19 1. Receita Federal do Brasil... 19 2. Ministério do Trabalho e Emprego... 21 CAPÍTULO

Sumário APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 17 EDITAL SISTEMATIZADO CARREIRAS FISCAIS... 19 1. Receita Federal do Brasil... 19 2. Ministério do Trabalho e Emprego... 21 CAPÍTULO

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 276 - Data 31 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRATAÇÃO DE EMPRESÁRIO INDIVIDUAL.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 276 - Data 31 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRATAÇÃO DE EMPRESÁRIO INDIVIDUAL.

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

CONSTITUIÇÃO PEC Nº 287

CONSTITUIÇÃO PEC Nº 287 Artigo 201 Art. 1º Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem

CONSTITUIÇÃO PEC Nº 287 Artigo 201 Art. 1º Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem

Caso não consiga visualizar este , acesse o link: 0231/11

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise

Michel Oliveira Gouveia

Michel Oliveira Gouveia Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br O que é? CNIS Cadastro Nacional de Informações Sociais. Objetivo?

Michel Oliveira Gouveia Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br O que é? CNIS Cadastro Nacional de Informações Sociais. Objetivo?

PREVIDÊNCIA SOCIAL 1

PREVIDÊNCIA SOCIAL 1 SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL ORDEM SOCIAL PRIMADO DO TRABALHO Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

PREVIDÊNCIA SOCIAL 1 SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL ORDEM SOCIAL PRIMADO DO TRABALHO Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

Rio de Janeiro, 18 de julho de Of. Circ. Nº 235/14

Rio de Janeiro, 18 de julho de 2014. Of. Circ. Nº 235/14 Referência: Instrução Normativa Receita Federal do Brasil/Procuradoria Geral da Fazenda Nacional - PGFN nº 1.482/14 - Parcelamento de débitos ou

Rio de Janeiro, 18 de julho de 2014. Of. Circ. Nº 235/14 Referência: Instrução Normativa Receita Federal do Brasil/Procuradoria Geral da Fazenda Nacional - PGFN nº 1.482/14 - Parcelamento de débitos ou

TRIBUTAÇÃO SOBRE OS SERVIÇOS NOTARIAIS E REGISTRAIS

TRIBUTAÇÃO SOBRE OS SERVIÇOS NOTARIAIS E REGISTRAIS Vander Zambeli Vale Oficial de Registro de Imóveis da Comarca de Betim Fiscalização Autuações da Receita Federal Cruzamento de dados Cobrança dos últimos

TRIBUTAÇÃO SOBRE OS SERVIÇOS NOTARIAIS E REGISTRAIS Vander Zambeli Vale Oficial de Registro de Imóveis da Comarca de Betim Fiscalização Autuações da Receita Federal Cruzamento de dados Cobrança dos últimos

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Michel Oliveira Gouveia

Michel Oliveira Gouveia Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br O que é? CNIS Cadastro Nacional de Informações Sociais. Objetivo?

Michel Oliveira Gouveia Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br O que é? CNIS Cadastro Nacional de Informações Sociais. Objetivo?

LEGISLAÇÃO / Leis 8.8

LEI Nº 9.876, DE 26 DE NOVEMBRO DE 1999. Dispõe sobre contribuição previdenciária do contribuinte individual, o cálculo do benefício altera dispositivos das Leis n os 8.212 e 8.213, ambas de 24 de julho

LEI Nº 9.876, DE 26 DE NOVEMBRO DE 1999. Dispõe sobre contribuição previdenciária do contribuinte individual, o cálculo do benefício altera dispositivos das Leis n os 8.212 e 8.213, ambas de 24 de julho

SAIBA COMO RETER A CONTRIBUIÇÃO PREVIDENCIÁRIA NA CONTRATAÇÃO DE CONTRIBUINTE INDIVIDUAL

SAIBA COMO RETER A CONTRIBUIÇÃO PREVIDENCIÁRIA NA CONTRATAÇÃO DE CONTRIBUINTE INDIVIDUAL Neste Comentário, analisaremos os procedimentos a serem observados pelas empresas com relação à retenção da contribuição

SAIBA COMO RETER A CONTRIBUIÇÃO PREVIDENCIÁRIA NA CONTRATAÇÃO DE CONTRIBUINTE INDIVIDUAL Neste Comentário, analisaremos os procedimentos a serem observados pelas empresas com relação à retenção da contribuição

Questões Passíveis de Recurso Direito Previdenciário - Prova Cubo

Questões Passíveis de Recurso Direito Previdenciário - Prova Cubo Questão 52: 52. Na década de 30 do século passado, as caixas de aposentadoria e pensões foram reunidas nos institutos de aposentadoria

Questões Passíveis de Recurso Direito Previdenciário - Prova Cubo Questão 52: 52. Na década de 30 do século passado, as caixas de aposentadoria e pensões foram reunidas nos institutos de aposentadoria

Reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS

INFORME JURÍDICO 14/01/2015 415 Prezados (as) Reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS Os ministérios da Fazenda e da Previdência Social publicaram a Portaria Interministerial

INFORME JURÍDICO 14/01/2015 415 Prezados (as) Reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS Os ministérios da Fazenda e da Previdência Social publicaram a Portaria Interministerial

S u m á r i o. Capítulo 1 Notas Introdutórias...1

S u m á r i o Capítulo 1 Notas Introdutórias...1 1. A Seguridade Social na Constituição de 1988... 1 1.1. Seguridade Social (arts. 194 a 204)... 1 1.1.1. Natureza do Direito à Seguridade Social... 1 1.1.2.

S u m á r i o Capítulo 1 Notas Introdutórias...1 1. A Seguridade Social na Constituição de 1988... 1 1.1. Seguridade Social (arts. 194 a 204)... 1 1.1.1. Natureza do Direito à Seguridade Social... 1 1.1.2.

S u m á r i o. 1. A Seguridade Social na Constituição de Capítulo 1 Notas Introdutórias Seguridade Social (arts. 194 a 204)...

...") S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

Microempreendedor Individual Aspectos Tributários

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

Capítulo 1 A seguridade social no Brasil... 17

SUMÁRIO Capítulo 1 A seguridade social no Brasil... 17 1. Evolução histórica e composição... 17 2. Definição e natureza jurídica... 18 3. Competência legislativa... 19 4. Princípios informadores... 20

SUMÁRIO Capítulo 1 A seguridade social no Brasil... 17 1. Evolução histórica e composição... 17 2. Definição e natureza jurídica... 18 3. Competência legislativa... 19 4. Princípios informadores... 20

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

Prof. Paulo Isaac Facebook: Paulo Isaac

Prof. Paulo Isaac Prof.pauloisaac@yahoo.com.br Facebook: Paulo Isaac Advogado Previdenciário Sociedade de Advogados; Exservidor INSS Sócio Isaac e Coelho Pós Graduado em Direito Previdenciário e em Direito

Prof. Paulo Isaac Prof.pauloisaac@yahoo.com.br Facebook: Paulo Isaac Advogado Previdenciário Sociedade de Advogados; Exservidor INSS Sócio Isaac e Coelho Pós Graduado em Direito Previdenciário e em Direito

Planejamento Previdenciário

Planejamento Previdenciário I. Identificar o que o Cliente precisa e o que você pode oferecer Regime Previdenciário; Contagem do TC; Cálculo; Concessão de Benefício Adm.; Concessão Judicial; Revisão da

Planejamento Previdenciário I. Identificar o que o Cliente precisa e o que você pode oferecer Regime Previdenciário; Contagem do TC; Cálculo; Concessão de Benefício Adm.; Concessão Judicial; Revisão da

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010.

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010. INSTITUI NO ÂMBITO DO MUNICÍPIO DE ITAIÓPOLIS, O REGIME JURÍDICO -TRIBUTÁRIO DIFERENCIADO, FAVORECIDO E SIMPLIFICADO CONCEDIDO ÀS MICROEMPRESAS ME, E ÀS EMPRESAS

LEI Nº 391/2010, DE 13 DE OUTUBRO DE 2010. INSTITUI NO ÂMBITO DO MUNICÍPIO DE ITAIÓPOLIS, O REGIME JURÍDICO -TRIBUTÁRIO DIFERENCIADO, FAVORECIDO E SIMPLIFICADO CONCEDIDO ÀS MICROEMPRESAS ME, E ÀS EMPRESAS

SALÁRIO DE BENEFÍCIO: ARTS. 31 A 34 DO DECRETO 3048/99 Prof. Andreson Castelucio 1. ITER PARA O CÁLCULO DO BENEFÍCIO PREVIDENCIÁRIO 2. CONCEITO DE SALÁRIO DE CONTRIBUIÇÃO 3. CONCEITO DE SALÁRIO DE BENEFÍCIO

SALÁRIO DE BENEFÍCIO: ARTS. 31 A 34 DO DECRETO 3048/99 Prof. Andreson Castelucio 1. ITER PARA O CÁLCULO DO BENEFÍCIO PREVIDENCIÁRIO 2. CONCEITO DE SALÁRIO DE CONTRIBUIÇÃO 3. CONCEITO DE SALÁRIO DE BENEFÍCIO

PORTARIA INTERMINISTERIAL MPS - MF Nº 333, DE

PORTARIA INTERMINISTERIAL MPS - MF Nº 333, DE 29-06-2010 DOU 30-06-2010 Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

PORTARIA INTERMINISTERIAL MPS - MF Nº 333, DE 29-06-2010 DOU 30-06-2010 Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

Observação: As parcelas definidas como não-integrantes do saláriode-contribuição,

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO N o 3.112, DE 6 DE JULHO DE 1999. O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o inciso IV do art. 84 da

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO N o 3.112, DE 6 DE JULHO DE 1999. O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o inciso IV do art. 84 da

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO 1.1. Evolução histórica geral... 29 1.2. Evolução histórica no Brasil... 34 1.3. Denominação... 40 1.4. Conceito... 41 1.5. Abrangência e divisão...

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO DIREITO PREVIDENCIÁRIO 1.1. Evolução histórica geral... 29 1.2. Evolução histórica no Brasil... 34 1.3. Denominação... 40 1.4. Conceito... 41 1.5. Abrangência e divisão...

REVOGADA PELA PORTARIA Nº 7.796, DE (D.O.U ) PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U

PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U") REVOGADA PELA PORTARIA Nº 7.796, DE 28.08.2000 (D.O.U. 29.08.2000) PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U. - 17.12.98) O MINISTRO DE ESTADO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL, no uso da atribuição

REVOGADA PELA PORTARIA Nº 7.796, DE 28.08.2000 (D.O.U. 29.08.2000) PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U. - 17.12.98) O MINISTRO DE ESTADO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL, no uso da atribuição

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

DIREITO PREVIDENCIÁRIO QUADRO 02

DIREITO PREVIDENCIÁRIO QUADRO 02 CONTEÚDO PRESTAÇÕES EM GERAL BENEFÍCIOS CARÊNCIA SALÁRIO DE BENEFÍCIO FATOR PREVIDENCIÁRIO RENDA MENSAL INICIAL SEGURADOS 1.aposentadoria por invalidez 2.aposentadoria

DIREITO PREVIDENCIÁRIO QUADRO 02 CONTEÚDO PRESTAÇÕES EM GERAL BENEFÍCIOS CARÊNCIA SALÁRIO DE BENEFÍCIO FATOR PREVIDENCIÁRIO RENDA MENSAL INICIAL SEGURADOS 1.aposentadoria por invalidez 2.aposentadoria

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Posicionamento Consultoria De Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") Emissão do Recibo Pagamento de Autônomo (RPA) 11/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações

Emissão do Recibo Pagamento de Autônomo (RPA) 11/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações

PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU )

") PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU 30.06.2010) Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes

PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU 30.06.2010) Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes

Nota: Constituição Federal, art. 243, parágrafo único: Todo e qualquer bem de valor econômico apreendido em decorrência do tráfico ilícito de

RECEITAS DE OUTRAS FONTES as multas, a atualização monetária e os juros moratórios; remuneração recebida pela prestação de serviços de arrecadação, fiscalização e cobrança prestados a terceiros (3,5%);

RECEITAS DE OUTRAS FONTES as multas, a atualização monetária e os juros moratórios; remuneração recebida pela prestação de serviços de arrecadação, fiscalização e cobrança prestados a terceiros (3,5%);

Direito Previdenciário

Direito Previdenciário Prof. Hugo Goes www.hugogoes.com.br SEGURADO EMPREGADO DOMÉSTICO Aquele que presta serviços de forma contínua, subordinada, onerosa e pessoal e de finalidade não lucrativa à pessoa

Direito Previdenciário Prof. Hugo Goes www.hugogoes.com.br SEGURADO EMPREGADO DOMÉSTICO Aquele que presta serviços de forma contínua, subordinada, onerosa e pessoal e de finalidade não lucrativa à pessoa

SUMÁRIO CAPÍTULO 1 A SEGURIDADE SOCIAL... 19

SUMÁRIO S CAPÍTULO 1 A SEGURIDADE SOCIAL... 19 1. Origem e evolução legislativa no Brasil... 19 Questões comentadas de concursos públicos... 29 Questões de concursos... 30 CAPÍTULO 2 A SEGURIDADE SOCIAL

SUMÁRIO S CAPÍTULO 1 A SEGURIDADE SOCIAL... 19 1. Origem e evolução legislativa no Brasil... 19 Questões comentadas de concursos públicos... 29 Questões de concursos... 30 CAPÍTULO 2 A SEGURIDADE SOCIAL

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA PARECER Nº, DE 2003 Redação, para o segundo turno, da Proposta de Emenda à Constituição nº 67, de 2003 (nº 40, de 2003, na Câmara dos Deputados).

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA PARECER Nº, DE 2003 Redação, para o segundo turno, da Proposta de Emenda à Constituição nº 67, de 2003 (nº 40, de 2003, na Câmara dos Deputados).

Pontifícia Universidade Católica de Goiás Faculdade de Direito Direito Previdenciário Profª. Ms. Tatiana Riemann QUALIDADE DE SEGURADO

QUALIDADE DE SEGURADO Qualidade de Segurado - art. 13, Dec. 3.048/99 detém a qualidade de segurado aquele que exerce atividade remunerada, em caso de segurados obrigatórios, ou está contribuindo, em caso

QUALIDADE DE SEGURADO Qualidade de Segurado - art. 13, Dec. 3.048/99 detém a qualidade de segurado aquele que exerce atividade remunerada, em caso de segurados obrigatórios, ou está contribuindo, em caso

PORTARIA INTERMINISTERIAL MPS/MF Nº 568, DE 31 DE DEZEMBRO DE DOU DE 03/01/2011

PORTARIA INTERMINISTERIAL MPS/MF Nº 568, DE 31 DE DEZEMBRO DE 2010 - DOU DE 03/01/2011 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

PORTARIA INTERMINISTERIAL MPS/MF Nº 568, DE 31 DE DEZEMBRO DE 2010 - DOU DE 03/01/2011 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

Sumário. nota do autor...11 nota do autor 2ª edição a seguridade social no brasil...15 CAPÍTULO 1

nota do autor...11 nota do autor 2ª edição...13 CAPÍTULO 1 a seguridade social no brasil...15 1. Evolução histórica e composição...15 2. Definição e natureza jurídica...16 3. Competência legislativa...17

nota do autor...11 nota do autor 2ª edição...13 CAPÍTULO 1 a seguridade social no brasil...15 1. Evolução histórica e composição...15 2. Definição e natureza jurídica...16 3. Competência legislativa...17

MANUAL DE RECONHECIMENTO INICIAL DE DIREITOS VOLUME II CARÊNCIA. Divisão de Reconhecimento Inicial de Direitos Outubro/2011 2

MANUAL DE RECONHECIMENTO INICIAL DE DIREITOS VOLUME II CARÊNCIA Divisão de Reconhecimento Inicial de Direitos Outubro/2011 2 2011 Instituto Nacional do Seguro Social Presidente Mauro Luciano Hauschild

MANUAL DE RECONHECIMENTO INICIAL DE DIREITOS VOLUME II CARÊNCIA Divisão de Reconhecimento Inicial de Direitos Outubro/2011 2 2011 Instituto Nacional do Seguro Social Presidente Mauro Luciano Hauschild

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009.

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

"CAPÍTULO XXXI DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº /17 - "REFAZ 2017"

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

Coordenação-Geral de Tributação

1 Coordenação-Geral de Tributação Solução de Consulta nº 182 - Cosit Data 14 de julho de 2015 Processo ***** Interessado ***** CNPJ/CPF ***** ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUINTE

1 Coordenação-Geral de Tributação Solução de Consulta nº 182 - Cosit Data 14 de julho de 2015 Processo ***** Interessado ***** CNPJ/CPF ***** ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUINTE

Bom dia, hoje farei breves considerações sobre a aposentadoria por idade urbana. Espero que seja útil.

Bom dia, hoje farei breves considerações sobre a aposentadoria por idade urbana. Espero que seja útil. Diz o art. 48, da Lei 8.213/91: Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida

Bom dia, hoje farei breves considerações sobre a aposentadoria por idade urbana. Espero que seja útil. Diz o art. 48, da Lei 8.213/91: Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Unidade I DIREITO SOCIAL. Prof. Ligia Vianna

Unidade I DIREITO SOCIAL Prof. Ligia Vianna 1- Introdução Constituição Federal Direitos Sociais; ART. 6º.: São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência

Unidade I DIREITO SOCIAL Prof. Ligia Vianna 1- Introdução Constituição Federal Direitos Sociais; ART. 6º.: São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO MAIO 2017 P R EV ID ÊN C IA P EC 287

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO MAIO 2017 R EFO R M A D A P R EV ID ÊN C IA P EC 287 EC 20/98 fim da aposentadoria proporcional, criação do 85/95 para o servidor público EC 41/03 Aposentadoria por

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO MAIO 2017 R EFO R M A D A P R EV ID ÊN C IA P EC 287 EC 20/98 fim da aposentadoria proporcional, criação do 85/95 para o servidor público EC 41/03 Aposentadoria por

Acerca do conceito e dos princípios da seguridade social no Brasil, julgue os itens que se seguem.

(): Acerca do conceito e dos princípios da seguridade social no Brasil, julgue os itens que se seguem. 80 A seguridade social representa um conjunto integrado de ações direcionadas à proteção exclusiva

(): Acerca do conceito e dos princípios da seguridade social no Brasil, julgue os itens que se seguem. 80 A seguridade social representa um conjunto integrado de ações direcionadas à proteção exclusiva

Direito Constitucional

Direito Constitucional Da Seguridade Social - Da Previdência Social Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional Seção III DA PREVIDÊNCIA SOCIAL Art. 201. A PREVIDÊNCIA

Direito Constitucional Da Seguridade Social - Da Previdência Social Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional Seção III DA PREVIDÊNCIA SOCIAL Art. 201. A PREVIDÊNCIA

Assunto: Instruções Normativas da RFB nº 1713 e 1714 que tratam do parcelamento de débitos devidos pelo MEI e por optantes do Simples Nacional

Rio de Janeiro, 30 de junho de 2017 Of. Circ. Nº 131/17 Assunto: Instruções Normativas da RFB nº 1713 e 1714 que tratam do parcelamento de débitos devidos pelo MEI e por optantes do Simples Nacional Senhor(a)

Rio de Janeiro, 30 de junho de 2017 Of. Circ. Nº 131/17 Assunto: Instruções Normativas da RFB nº 1713 e 1714 que tratam do parcelamento de débitos devidos pelo MEI e por optantes do Simples Nacional Senhor(a)

Senado Federal Subsecretaria de Informações

1 de 8 Senado Federal Subsecretaria de Informações Data LEI Nº 9.876, DE 26 DE NOVEMBRO DE 1999. O PRESIDENTE DA REPÚBLICA, faço saber que o CONGRESSO NACIONAL decreta e eu sanciono a seguinte Lei: Art

1 de 8 Senado Federal Subsecretaria de Informações Data LEI Nº 9.876, DE 26 DE NOVEMBRO DE 1999. O PRESIDENTE DA REPÚBLICA, faço saber que o CONGRESSO NACIONAL decreta e eu sanciono a seguinte Lei: Art

CÁLCULO E PAGAMENTO DE IMPOSTOS NO SETOR CULTURAL

CÁLCULO E PAGAMENTO DE IMPOSTOS NO SETOR CULTURAL IMPOSTO DE RENDA 1. O que é Imposto de Renda? É a contribuição aos cofres públicos sobre a renda em geral. Ele é cobrado de pessoas físicas e jurídicas,

CÁLCULO E PAGAMENTO DE IMPOSTOS NO SETOR CULTURAL IMPOSTO DE RENDA 1. O que é Imposto de Renda? É a contribuição aos cofres públicos sobre a renda em geral. Ele é cobrado de pessoas físicas e jurídicas,

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 23 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS REMUNERAÇÃO RETROATIVA PREVISTA

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 23 de maio de 2017 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS REMUNERAÇÃO RETROATIVA PREVISTA

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 9 - Data 2 de fevereiro de 2016 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias FATO GERADOR. MOMENTO DE OCORRÊNCIA.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 9 - Data 2 de fevereiro de 2016 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias FATO GERADOR. MOMENTO DE OCORRÊNCIA.

RELATÓRIO VOTO. É o relatório.

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

DECRETO Nº , DE 9 DE MARÇO DE PUBLICADO NO DOU DE 9/03/1973

DECRETO Nº 71.885, DE 9 DE MARÇO DE 1973. PUBLICADO NO DOU DE 9/03/1973 O PRESIDENTE DA REPÚBLICA, usando da atribuição que lhe confere o artigo 81, item III, da Constituição, e tendo em vista o disposto

DECRETO Nº 71.885, DE 9 DE MARÇO DE 1973. PUBLICADO NO DOU DE 9/03/1973 O PRESIDENTE DA REPÚBLICA, usando da atribuição que lhe confere o artigo 81, item III, da Constituição, e tendo em vista o disposto

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO