RELATÓRIO DO GT PREVIDÊNCIA DAS UNIVERSIDADES ESTADUAIS PAULISTAS

|

|

|

- Eduardo Oswaldo Lacerda Vilanova

- 6 Há anos

- Visualizações:

Transcrição

1 1 RELATÓRIO DO GT PREVIDÊNCIA DAS UNIVERSIDADES ESTADUAIS PAULISTAS INTRODUÇÃO Para que se tenha conhecimento pleno da crise pela qual passam as universidades públicas paulistas, cabe apontar nesse relatório que ela decorre de muitos fatores. Se não forem devidamente equacionados, estes fatores inviabilizarão, em curto prazo, a manutenção dos níveis de excelência do ensino superior público paulista. Certamente, constitui um grave problema o impacto financeiro decorrente da expansão ocorrida nos anos 2000, sem a contrapartida de recursos regulares e perenes para sustentar um sistema universitário com mais campi, mais cursos de graduação, exigindo mais recursos para a manutenção de políticas de permanência estudantil, de programas de cotas, de mais servidores docentes e técnico-administrativos. O aporte de 9,57% do ICMS-QPE para o financiamento da USP, Unesp e Unicamp, aprovado pela Assembleia Legislativa (Alesp) e em vigor desde 1995, é hoje insuficiente, conforme apontam o Fórum das Seis e o Cruesp, impondo uma crise de financiamento que tende a se agravar cada vez mais. Em síntese, a formação de gerações de jovens brasileiros com qualidade, a prestação de serviços de excelência para a sociedade e a produção relevante de conhecimento e pensamento crítico dependem drasticamente de financiamento adequado, o que implica investimento estatal que viabilize essas atividades e que não ocorram desvios para outros fins, sob quaisquer pretextos, pois essa tarefa é obrigação do Estado, esses financiamentos são definidos por lei, como o pagamento de aposentadorias e pensões, entre outros da mesma natureza. O GT FÓRUM DAS SEIS / CRUESP Resultante das negociações no período da data-base de 2015, foi constituído o Grupo de Trabalho (GT) SPPrev / Aposentadoria / SPPrevCom, com o objetivo de analisar as questões previdenciárias do funcionalismo público das Universidades Estaduais Paulistas, tendo como designados representantes indicados pelo Fórum das Seis e pelo Cruesp.

2 2 O primeiro encontro do GT ocorreu no final do mesmo ano (15/12/2015) e serviu para definir o escopo, a pauta e a agenda das discussões, que ficaram estabelecidos da seguinte forma: 1. Desenvolvimento e possíveis impactos da transferência da gestão e operação das aposentadorias das Universidades para a SPPrev; 2. Tratamento dispensado pelas Universidades aos servidores que se aposentaram no período de transição entre 2011 e 2013; 3. Evolução dos valores dos benefícios e respectivos reajustes aplicados aos pensionistas; 4. Evolução e impactos do processo de fusão IPESP-SPPrev; 5. Impactos orçamentários para as Universidades das aposentadorias, pagamentos de pensões e financiamento da insuficiência financeira ; 6. Gestão dos recursos dos fundos das Universidades na SPPrevCom; 7. Conhecimento e análise dos relatórios contábeis, financeiros e atuariais da SPPrevCom. Definiu-se, também, que o Grupo seria subsidiado por meio de reuniões de interação com os gestores da SPPrev e SPPrevCom, além da disponibilização de relatórios contábeis, financeiros, atuariais e gerenciais das respectivas entidades previdenciárias e das Universidades, conforme fossem surgindo demandas. CONTEÚDO DAS REUNIÕES Em 23/3/2016, a reunião trouxe a apresentação da Presidência e da Diretoria de Benefícios da SPPrev, que discorreu sobre o cumprimento da legislação de 2007 e transição da mudança de 2010, quando passou a gerir aposentadorias e pensões para o Poder Executivo, e, finalmente, em 2015 quando recebeu o legado e a gestão para a Polícia Militar e Autarquias Estaduais. No mesmo encontro, foram apresentadas e debatidas questões sobre a participação financeira dos empregados e dos setores patronais nos benefícios, da insuficiência financeira, sobre o passivo deixado pelo IPESP e de recomposição e paridade entre pensionistas, aposentados e trabalhadores da ativa. Aconteceu em 10/8/2016 a terceira reunião, que se pautou pela apresentação dos dirigentes da SPPrevCom, que historiaram a criação e os resultados atingidos pela Agência a partir de Foram apresentadas e debatidas as diferenças estruturais do novo Sistema, no tocante à voluntariedade da associação pelo empregado, a geração de contas previdenciárias individuais e a estrutura de Gestão e Governança, que possui oferta de três planos diferentes: Regime Próprio (RP); Regime Geral (RG-CLT) e Regime Geral Universidades (RG-UNIS), cada qual com seu Comitê Gestor.

3 3 Na reunião, ainda ficou definido que os membros do Fórum das Seis apresentariam demandas de dados e informações, que complementariam as discussões e subsidiariam o Relatório de conclusão do GT. Em 22 de novembro de 2016, na reunião agendada com o objetivo de finalização dos debates, concluiu-se que as informações que chegaram até essa data foram insuficientes e desalinhadas, surgindo a necessidade de postergar a reunião conclusiva, que ficou agendada para fevereiro de Na reunião de 14/3/2017, pretendia-se discutir os dados consolidados com vistas às conclusões. Contudo, novamente, foram encontradas inconsistências e falta de informações, demandando a definição de novo prazo para reanálise e complementações por parte das áreas técnicas das Universidades. Foram resgatadas as pautas de reuniões anteriores, que culminaram na designação de representantes da Adunicamp, Adunesp, Adusp e VREA-Unicamp, para preparar a minuta de Relatório a ser submetido para conclusões pelo GT. Finalmente, a reunião de 11/4/2017 incumbiu-se de discutir a minuta apresentada pelos representantes do Cruesp, agora acrescidas das contribuições trazidas pelos representantes do Fórum das Seis, tendo sido combinado entre as partes o teor do Relatório a ser concluído e referendado pelo GT. MARCOS PREVIDENCIÁRIOS QUE IMPACTARAM NO FUNCIONALISMO PÚBLICO E SUAS IMPLICAÇÕES PARA AS UNIVERSIDADES ESTADUAIS PAULISTAS A Constituição Federal de 1988, no que diz respeito à Previdência, foi alterada pelas emendas 20/1998, 41/2003, 47/2005 e 88/2015. A emenda 20/1998 introduziu um teto para os benefícios remuneratórios do Regime Geral de Previdência Social RGPS (INSS) e fator previdenciário. Instituiu ainda o teto salarial para todos os servidores públicos, com o valor do subsídio de um ministro do Supremo Tribunal Federal, além de criar a previdência privada. As emendas 41/2003 e 47/2005 tiveram como foco principal o Regime Próprio de Previdência Social RPPS (funcionários públicos), instituindo o mesmo teto dos benefícios que o do RGPS, além do sistema de previdência complementar. Para os servidores públicos estaduais e municipais, foram criados subtetos salariais (subsídio dos prefeitos para os servidores municipais; subsídio dos governadores, subsídio dos deputados estaduais e subsídio dos desembargadores para os servidores estaduais dos poderes executivo, legislativo e judiciário, respectivamente). Estas emendas criaram diversas regras de transição, que podem ser resumidas da seguinte forma:

ou do município, e do sistema de previdência")

4 4 a) Garantia da integralidade e paridade para aqueles com ingresso no serviço público até 2003; b) Proventos iguais ao menor valor entre o último salário e a média das contribuições (sem paridade) para aqueles que ingressaram no serviço público a partir de 01 de janeiro de 2004 até a criação do sistema de previdência do estado (2007 SPPREV) ou do município, e do sistema de previdência complementar (2012 SPPrevCom); c) Teto para os benefícios remuneratórios igual ao do RGPS e, opcionalmente, participação no sistema de previdência complementar. A emenda 88/2015 acabou com o fator previdenciário e introduziu a regra 85/95, passando a aposentadoria compulsória para os 75 anos. No Anexo II, que acompanha este documento, há um levantamento mais detalhado sobre este processo, elaborado pela Pró-Reitoria de Administração Coordenadoria de Recursos Humanos da Unesp. ANÁLISE DOS DADOS Gráfico I-A

, verifica-se em 2016 um crescimento de 43% (143%) no número de aposentados, para os valores agregados de docentes e técnico-administrativos nas três")

5 5 Gráfico I-B No Gráfico I (A-B) podemos identificar que as séries temporais apresentadas apontam o crescimento acelerado do número de aposentados nas três universidades estaduais paulistas de 2007 a Tendo como base o ano de 2007 (100%), verifica-se em 2016 um crescimento de 43% (143%) no número de aposentados, para os valores agregados de docentes e técnico-administrativos nas três universidades. Identifica-se, também, que há uma tendência de crescimento das aposentadorias em números absolutos, que se projeta para a próxima década.

6 6 Gráfico II-A Gráfico II-B A partir da reforma previdenciária paulista, os pensionistas (que antes eram pagos pelo IPESP) passaram a ser pagos pelas universidades estaduais. O Gráfico II-A mostra que há uma tendência leve de crescimento do número de pensionistas no período , mas com um impacto não desprezível quando comparado ao número de aposentados. O Gráfico II-B mostra a evolução, em termos percentuais, dos pensionistas no período de 2009 a 2016, tendo o primeiro como base (100%). Em 2016, o número de pensionistas, para os valores agregados de docentes e técnico-administrativos nas três universidades, é 18% maior (118%).

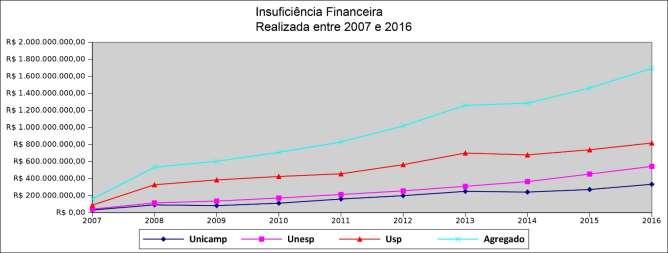

7 7 Com a criação da SPPREV, o pagamento dos pensionistas passou a ser atribuído às universidades, sendo fundamental identificar o montante de gastos com esse pagamento. Até o momento, de acordo com informações oficiais, somente na Unicamp, em 2016, o pagamento dos pensionistas consumia cerca de 2,7% dos repasses. Gráfico III Histórico do montante de insuficiência financeira Executado (Atualizada em 03/04/2017) UNICAMP UNESP 2 USP¹ TOTAL 2007 R$ ,84 R$ ,75 R$ ,00 R$ , R$ ,96 R$ ,00 R$ ,12 R$ , R$ ,33 R$ ,00 R$ ,93 R$ , R$ ,29 R$ ,00 R$ ,77 R$ , R$ ,10 R$ ,00 R$ ,47 R$ , R$ ,31 R$ ,00 R$ ,98 R$ , R$ ,21 R$ ,00 R$ ,27 R$ , R$ ,39 R$ ,00 R$ ,08 R$ , R$ ,85 R$ ,00 R$ ,07 R$ , R$ ,61 R$ ,00 R$ ,90 R$ ,51 TOTAL R$ ,89 R$ ,75 R$ ,59 R$ ,23 NOTA¹: Valores revisados e atualizados em 31/03/2017 NOTA²: UNESP Valores de Projeção da insuficiência financeira calculada em parceria com CRH e Planejamento e Orçamento, disponibilizados em 03/04/2017.

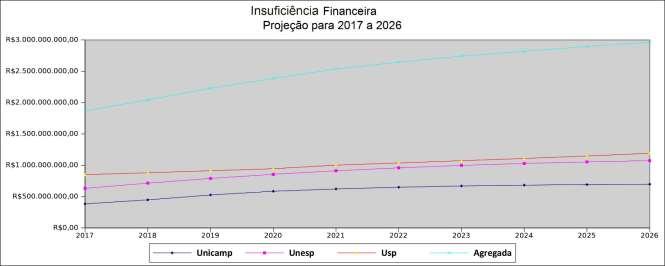

8 8 Uma análise comparativa entre os valores da insuficiência financeira e o repasse às universidades, mostrados no Gráfico III, permite verificar que, em 2008, a insuficiência financeira no agregado das três universidades correspondia a 9,96% dos repasses recebidos, e cresceu rapidamente, atingindo o valor de 19,58% em Ou seja, mantida a atual política que atribui às três universidades a responsabilidade pelo pagamento de aposentados e pensionistas, isso pode inevitavelmente indicar um obstáculo à manutenção da qualidade das atividades de ensino, pesquisa e extensão nelas realizadas. Gráfico IV O Gráfico IV (Insuficiência Financeira: Projeção para 2017 a 2026) mostra taxa semelhante de crescimento da insuficiência financeira até 2021, quando o ritmo começa a arrefecer. Isto se concretizará caso algumas variáveis, como expectativa de vida, taxa de contratação de servidores docentes e técnicoadministrativos, idade média de aposentação e idade média de ingresso no serviço público, entre outras, permanecerem próximas dos valores atuais utilizados para a construção desta projeção. O peso específico dos recursos destinados ao pagamento da insuficiência financeira tem crescimento mais lento depois de 2021, mas continua crescendo até, pelo menos, A permanecer essa tendência mas não há nenhum elemento que assegure isto pouco depois dessa data, as universidades atingiriam uma situação em que ocorreria uma estabilização da insuficiência financeira com relação aos recursos a elas alocados num patamar estimado de aproximadamente R$ 3 bilhões em valores atuais, o que corresponde a mais de 30% do ICMS-QPE destinado às três universidades.

9 9 CONCLUSÕES O Grupo de Trabalho identificou três grandes pontos que impactam a questão previdenciária. O primeiro deles diz respeito à criação da SPPREV, no que se refere ao seu lastro patrimonial e financeiro quando da passagem do IPESP para a SPPREV. Entende esse GT que é de importância ímpar a apresentação dos dados atuariais referentes ao IPESP. O segundo grande problema identificado pelo GT refere-se à penumbra que atinge os servidores na transição entre 2011 e Consideramos que essa transição exige alguma forma de tratamento específico que possa resolver a situação em que foram colocados os servidores durante essa transição, de modo a enquadrá-los na legislação de forma equitativa aos demais servidores. O terceiro ponto é a insuficiência financeira. Conforme é possível depreender da análise das séries temporais dos dados sobre os montantes de recursos destinados ao pagamento da insuficiência financeira, eles representam parcelas crescentes e significativas do repasse do ICMS-QPE para as três universidades públicas paulistas, erodindo parte considerável dos seus recursos e estabelecendo um processo de asfixia financeira nessas instituições. Um aspecto essencial, que é causa de parte do problema denominado insuficiência financeira, é o entendimento que se faz do Art. 27 da Lei Complementar nº 1010/2007, transcrito a seguir: Artigo 27 - O Estado de São Paulo é responsável pela cobertura de eventuais insuficiências financeiras do RPPS e do RPPM decorrentes do pagamento de benefícios previdenciários, observada a insuficiência apurada em cada um dos Poderes e órgãos autônomos. Parágrafo único - Entende-se por insuficiência financeira o valor resultante da diferença entre o valor total da folha de pagamento dos benefícios previdenciários e o valor total das contribuições previdenciárias dos servidores, dos Poderes, entidades autônomas e órgãos autônomos do Estado. Este GT entende que a responsabilidade pela cobertura da insuficiência financeira está expressa claramente no Artigo 27, onde se determina que a responsabilidade pela cobertura de eventuais insuficiências financeiras do RPPS e do RPPM decorrentes do pagamento de benefícios previdenciários, observada a insuficiência apurada em cada um dos Poderes e órgãos autônomos é do Estado de São Paulo, ou seja, tal insuficiência financeira deve ser coberta pelo Tesouro do Estado.

10 10 Foi certamente a preocupação com esta questão que patrocinou a intenção dos legisladores paulistas quando aprovaram a referida lei na Alesp. Portanto, ao alegar que, em fazendo parte do Estado, as universidades são responsáveis pela citada insuficiência financeira, o governo do Estado de São Paulo apresenta uma interpretação diferente do referido dispositivo legal onde, a nosso ver, suas responsabilidades estão explicitadas com muita clareza. Salienta-se que a superação da crise de financiamento das universidades públicas paulistas passa pela necessidade inconteste de que o governo do Estado de São Paulo siga a legislação pertinente e arque com a responsabilidade do pagamento da insuficiência financeira. No entanto, sem um aumento da dotação orçamentária para as universidades públicas paulistas e o Centro Paula Souza, o desgaste da qualidade dos serviços prestados por essas instituições e o desmonte do legado científico, tecnológico e humanista que construíram até aqui podem ser irreversíveis. RECOMENDAÇÃO Finalmente, entende-se que é de suma importância para as universidades estaduais paulistas a manutenção dos trabalhos do GT SPPrev / Aposentadoria / SPPrevCom, entre Fórum das Seis e Cruesp, para que seja possível cumprir a pauta expressa na introdução desse documento e acompanhar a evolução dos estudos aqui apontados. ANEXOS I Gráficos demonstrativos da evolução das aposentadorias e pensões II Apresentação dos marcos previdenciários

11 11 ANEXO I Gráficos demonstrativos da evolução das aposentadorias e pensões Aposentados Os gráficos a seguir mostram a evolução das aposentadorias em cada uma das três universidades estaduais paulistas e o total, discriminados por Servidores Docentes e Técnicos-Administrativos no período de 2007 a 2016.

e no período 2009-2016 ( Relação Pensionistas X Aposentados Unicamp, Unesp, USP e Total")

12 12 Pensionistas Os gráficos a seguir mostram a evolução dos pensionistas em cada uma das três universidades estaduais paulistas e o total, discriminados por Servidores Docentes e Técnicos-Administrativos, e a evolução da relação entre o número de pensionistas em comparação com o dos aposentados, no período de 2009 a 2015 ( Pensionistas Servidores Técnico-Administrativos e Docentes e Pensionistas das 3 Universidades Servidores Docentes e Técnico-Administrativos ) e no período ( Relação Pensionistas X Aposentados Unicamp, Unesp, USP e Total Agregado ).

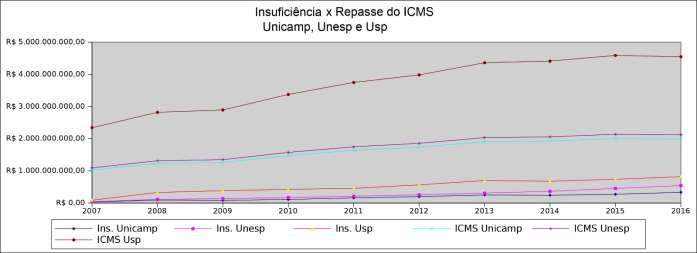

13 13 Insuficiência Financeira Os gráficos a seguir mostram a evolução da insuficiência financeira, em cada uma das três universidades estaduais paulistas, no período de 2007 a 2016; a projeção desta insuficiência para o período de 2017 a 2026; os valores da insuficiência financeira e dos repasses do ICMS para cada universidade e os valores agregados das três universidades da insuficiência financeira, do repasse do ICMS e da folha de pagamento para o período de 2009 a 2016.

14 14

15 15 ANEXO II Apresentação dos marcos previdenciários

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 v 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

RELATÓRIO DO GT PREVIDÊNCIA DAS UNIVERSIDADES ESTADUAIS PAULISTAS

1 RELATÓRIO DO GT PREVIDÊNCIA DAS UNIVERSIDADES ESTADUAIS PAULISTAS INTRODUÇÃO Para que se tenha conhecimento pleno da crise pela qual passam as universidades públicas paulistas, cabe apontar nesse relatório

1 RELATÓRIO DO GT PREVIDÊNCIA DAS UNIVERSIDADES ESTADUAIS PAULISTAS INTRODUÇÃO Para que se tenha conhecimento pleno da crise pela qual passam as universidades públicas paulistas, cabe apontar nesse relatório

A crise de subfinanciamento das Universidades Estaduais Paulistas

A crise de subfinanciamento das Universidades Estaduais Paulistas Como as Universidades Estaduais Paulistas são financiadas? Antes da Autonomia: recursos diretamente do orçamento do Governo do Estado o

A crise de subfinanciamento das Universidades Estaduais Paulistas Como as Universidades Estaduais Paulistas são financiadas? Antes da Autonomia: recursos diretamente do orçamento do Governo do Estado o

SÃO PAULO PREVIDÊNCIA

SÃO PAULO PREVIDÊNCIA Junho / 2017 OBJETIVO DA SPPREV: Reforma legal transformar o RPPS Regime Próprio de Previdência dos Servidores do em referência nacional, especialmente com a criação da São Paulo

SÃO PAULO PREVIDÊNCIA Junho / 2017 OBJETIVO DA SPPREV: Reforma legal transformar o RPPS Regime Próprio de Previdência dos Servidores do em referência nacional, especialmente com a criação da São Paulo

Financiamento das Estaduais Paulistas: os golpes do Governo do Estado. Assembleia Geral da Adusp

Financiamento das Estaduais Paulistas: os golpes do Governo do Estado Assembleia Geral da Adusp 14 de maio de 2018 Anfiteatro aacy Moonteiro 1 Temas: I. Os golpes do governo na base de cálculo das estaduais

Financiamento das Estaduais Paulistas: os golpes do Governo do Estado Assembleia Geral da Adusp 14 de maio de 2018 Anfiteatro aacy Moonteiro 1 Temas: I. Os golpes do governo na base de cálculo das estaduais

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES DO ESTADO DO TOCANTINS - TO

Instituto de Gestão Previdenciária do Estado do Tocantins- IGEPREV REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES DO ESTADO DO TOCANTINS - TO fornecida para Avaliação Atuarial 2015 Data-base: 31/12/2014

Instituto de Gestão Previdenciária do Estado do Tocantins- IGEPREV REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES DO ESTADO DO TOCANTINS - TO fornecida para Avaliação Atuarial 2015 Data-base: 31/12/2014

PROPOSTAS DO FÓRUM DAS SEIS À LDO 2018

DCE da Unicamp, DCE-Livre da USP e Representação estudantil da Unesp PROPOSTAS DO FÓRUM DAS SEIS À LDO 2018 O Fórum das Seis, composto pelas entidades representativas de docentes, funcionários técnicoadministrativos

DCE da Unicamp, DCE-Livre da USP e Representação estudantil da Unesp PROPOSTAS DO FÓRUM DAS SEIS À LDO 2018 O Fórum das Seis, composto pelas entidades representativas de docentes, funcionários técnicoadministrativos

PREVIDÊNCIA COMPLEMENTAR PARA SERVIDORES

PREVIDÊNCIA COMPLEMENTAR PARA SERVIDORES MUNICIPAIS PREVIDÊNCIA COMPLEMENTAR PARA SERVIDORES O modelo pioneiro de implantação no país Carlos Flory Novembro de 2017 JULIANA NUNES BARBOSA Participante SP-PREVCOM

PREVIDÊNCIA COMPLEMENTAR PARA SERVIDORES MUNICIPAIS PREVIDÊNCIA COMPLEMENTAR PARA SERVIDORES O modelo pioneiro de implantação no país Carlos Flory Novembro de 2017 JULIANA NUNES BARBOSA Participante SP-PREVCOM

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé. Aperibé RJ. Relatório de Avaliação Atuarial

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé Aperibé RJ Relatório de Avaliação Atuarial Dezembro/2014 Relatório de Avaliação Atuarial 2014 CAPMA - Caixa de

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé Aperibé RJ Relatório de Avaliação Atuarial Dezembro/2014 Relatório de Avaliação Atuarial 2014 CAPMA - Caixa de

Emenda Constitucional nº 41 e o impacto nos Regimes Próprios de Previdência

MPS Ministério da Previdência Social SPS Secretaria de Previdência Social Emenda Constitucional nº 41 e o impacto nos Regimes Próprios de Previdência FORTALEZA/CE,, ABRIL DE 2004 MUDANÇA DA BASE DE CÁLCULO

MPS Ministério da Previdência Social SPS Secretaria de Previdência Social Emenda Constitucional nº 41 e o impacto nos Regimes Próprios de Previdência FORTALEZA/CE,, ABRIL DE 2004 MUDANÇA DA BASE DE CÁLCULO

PERGUNTAS E RESPOSTAS Funpresp-jud e o regime de previdência complementar dos servidores

PERGUNTAS E RESPOSTAS Funpresp-jud e o regime de previdência complementar dos servidores SINDICATO FORTE NAS MÃOS DA CATEGORIA 1 O que é o Regime de Previdência Complementar para os Servidores Públicos

PERGUNTAS E RESPOSTAS Funpresp-jud e o regime de previdência complementar dos servidores SINDICATO FORTE NAS MÃOS DA CATEGORIA 1 O que é o Regime de Previdência Complementar para os Servidores Públicos

CARTILHA PREVIDENCIÁRIA

CARTILHA PREVIDENCIÁRIA Servidor visite o nosso site: www.ipmu.com.br Página 1 de 10 Prezado Servidor, O Instituto de Previdência Municipal de Ubatuba - IPMU, sediado a Rua Paraná nº 408 Centro Ubatuba

CARTILHA PREVIDENCIÁRIA Servidor visite o nosso site: www.ipmu.com.br Página 1 de 10 Prezado Servidor, O Instituto de Previdência Municipal de Ubatuba - IPMU, sediado a Rua Paraná nº 408 Centro Ubatuba

SUBSTITUTIVO ADOTADO PELA COMISSÃO. Art. 1º A Constituição Federal passa a vigorar com as seguintes alterações: Art

COMISSÃO ESPECIAL DESTINADA A APRECIAR E PROFERIR PARECER À PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 40-A, DE 2003, QUE "MODIFICA OS ARTS. 37, 40, 42, 48, 96, 142 E 149 DA CONSTITUIÇÃO FEDERAL, O ART. 8º DA

COMISSÃO ESPECIAL DESTINADA A APRECIAR E PROFERIR PARECER À PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 40-A, DE 2003, QUE "MODIFICA OS ARTS. 37, 40, 42, 48, 96, 142 E 149 DA CONSTITUIÇÃO FEDERAL, O ART. 8º DA

MODIFICAÇÕES DA ÚLTIMA PROPOSTA APRESENTADA PELO GOVERNO emenda aglutinativa global

MODIFICAÇÕES DA ÚLTIMA PROPOSTA APRESENTADA PELO GOVERNO emenda aglutinativa global Não será exigida idade mínima para pessoas com deficiência, mais será exigida CONTRIBUIÇÃO, 35 anos de contribuição (deficiência

MODIFICAÇÕES DA ÚLTIMA PROPOSTA APRESENTADA PELO GOVERNO emenda aglutinativa global Não será exigida idade mínima para pessoas com deficiência, mais será exigida CONTRIBUIÇÃO, 35 anos de contribuição (deficiência

MINUTA DE PAUTA UNIFICADA DE REIVINDICAÇÕES PARA 2015

DCE da Unicamp, DCE-Livre da USP e Representação Estudantil da Unesp MINUTA DE PAUTA UNIFICADA DE REIVINDICAÇÕES PARA 2015 O Fórum das Seis, reafirmando sua posição em defesa da autonomia didático-científica,

DCE da Unicamp, DCE-Livre da USP e Representação Estudantil da Unesp MINUTA DE PAUTA UNIFICADA DE REIVINDICAÇÕES PARA 2015 O Fórum das Seis, reafirmando sua posição em defesa da autonomia didático-científica,

USP: PROPOSTA ORÇAMENTÁRIA PARA 2016

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2016 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2016, (Projeto de Lei nº 071/2015), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2016 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2016, (Projeto de Lei nº 071/2015), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

A PREVIDÊNCIA COMPLEMENTAR NO ÂMBITO DOS RPPS

A PREVIDÊNCIA COMPLEMENTAR NO ÂMBITO DOS RPPS Carlos Flory Abril de 2017 POR QUE O ASSUNTO É PAUTA? DE 1980 A 2050 2050 2010 Source: IBGE 1980 LONGEVIDADE DÉCADA DE 2010: Expectativa de sobrevida aos 65

A PREVIDÊNCIA COMPLEMENTAR NO ÂMBITO DOS RPPS Carlos Flory Abril de 2017 POR QUE O ASSUNTO É PAUTA? DE 1980 A 2050 2050 2010 Source: IBGE 1980 LONGEVIDADE DÉCADA DE 2010: Expectativa de sobrevida aos 65

USP: PROPOSTA ORÇAMENTÁRIA PARA 2015

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2015 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2015, (Projeto de Lei nº 1291/2014), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2015 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2015, (Projeto de Lei nº 1291/2014), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA PARECER Nº, DE 2003 Redação, para o segundo turno, da Proposta de Emenda à Constituição nº 67, de 2003 (nº 40, de 2003, na Câmara dos Deputados).

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA PARECER Nº, DE 2003 Redação, para o segundo turno, da Proposta de Emenda à Constituição nº 67, de 2003 (nº 40, de 2003, na Câmara dos Deputados).

MELO ATUARIAL CÁLCULOS LTDA

O Ministério da Previdência Social instituiu, através do Decreto nº 3.788/01, o Certificado de Regularidade Previdenciária - CRP, que atestará o cumprimento dos critérios e exigências estabelecidos na

O Ministério da Previdência Social instituiu, através do Decreto nº 3.788/01, o Certificado de Regularidade Previdenciária - CRP, que atestará o cumprimento dos critérios e exigências estabelecidos na

DE RECURSOS HUMANOS MARCOS CANDIDO ANALISTA ADMINISTRATIVO

CENTRO DE RECURSOS HUMANOS MARCOS CANDIDO ANALISTA ADMINISTRATIVO APOSENTADORIA BOAS VINDAS... MSG APOSENTADORIA Objetivo do treinamento Fortalecer o conhecimento das formas mais empregadas de aposentadoria

CENTRO DE RECURSOS HUMANOS MARCOS CANDIDO ANALISTA ADMINISTRATIVO APOSENTADORIA BOAS VINDAS... MSG APOSENTADORIA Objetivo do treinamento Fortalecer o conhecimento das formas mais empregadas de aposentadoria

REFORMA DA PREVIDÊNCIA

REFORMA DA PREVIDÊNCIA POR QUE FAZER E PRINCIPAIS ALTERAÇÕES Mário Sérgio Carraro Telles Gerente de Políticas Fiscal e Tributária 6 de junho 2019 POR QUE FAZER? (% PIB) Brasil: população mais jovem e alto

REFORMA DA PREVIDÊNCIA POR QUE FAZER E PRINCIPAIS ALTERAÇÕES Mário Sérgio Carraro Telles Gerente de Políticas Fiscal e Tributária 6 de junho 2019 POR QUE FAZER? (% PIB) Brasil: população mais jovem e alto

A previdência complementar como alternativa para a sustentabilidade dos RPPS. Magadar Rosália Costa Briguet Novembro 2017

A previdência complementar como alternativa para a sustentabilidade dos RPPS Magadar Rosália Costa Briguet Novembro 2017 A Constituição Federal e a proteção social A Constituição Federal de 1988 inaugurou

A previdência complementar como alternativa para a sustentabilidade dos RPPS Magadar Rosália Costa Briguet Novembro 2017 A Constituição Federal e a proteção social A Constituição Federal de 1988 inaugurou

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Volta Redonda UF: RJ DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Julio Machado Passos MTE: 1275 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 32.512.51/1-43 Prefeitura

ENTE Nome: Volta Redonda UF: RJ DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Julio Machado Passos MTE: 1275 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 32.512.51/1-43 Prefeitura

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

Reforma da Previdência e o Impacto nos Municípios

Secretaria de Previdência Ministério da Fazenda Subsecretaria dos Regimes Próprios de Previdência Social FORMAÇÃO EM FINANÇAS PÚBLICAS E EDUCAÇÃO FISCAL PARA PREFEITURAS Reforma da Previdência e o Impacto

Secretaria de Previdência Ministério da Fazenda Subsecretaria dos Regimes Próprios de Previdência Social FORMAÇÃO EM FINANÇAS PÚBLICAS E EDUCAÇÃO FISCAL PARA PREFEITURAS Reforma da Previdência e o Impacto

O novo modelo de previdência do setor público. Outubro/2013

O novo modelo de previdência do setor público Outubro/2013 MODELO ADOTADO PREVIDÊNCIA BÁSICA SPPREV ou INSS + PREVIDÊNCIA COMPLEMENTAR Benefícios variáveis, dependendo do valor acumulado pelo servidor

O novo modelo de previdência do setor público Outubro/2013 MODELO ADOTADO PREVIDÊNCIA BÁSICA SPPREV ou INSS + PREVIDÊNCIA COMPLEMENTAR Benefícios variáveis, dependendo do valor acumulado pelo servidor

GESTÃO DA FOLHA DE PAGAMENTO DOS SERVIDORES PÚBLICOS E REMUNERAÇÕES

Curso: GESTÃO DA FOLHA DE PAGAMENTO DOS SERVIDORES PÚBLICOS E REMUNERAÇÕES Servidores civis, Regime Próprio de Previdência Social (RPPS) e Relação Jurídico-Funcional Estatutária Data e Local: 12, 13 e

Curso: GESTÃO DA FOLHA DE PAGAMENTO DOS SERVIDORES PÚBLICOS E REMUNERAÇÕES Servidores civis, Regime Próprio de Previdência Social (RPPS) e Relação Jurídico-Funcional Estatutária Data e Local: 12, 13 e

Análise Sucinta do Orçamento da UNICAMP 1

Análise Sucinta do Orçamento da UNICAMP 1 Alguns aspectos relevantes que marcaram a última década Prof. José C. Geromel Representante dos Professores Titulares no CONSU Todos os dados que constam das duas

Análise Sucinta do Orçamento da UNICAMP 1 Alguns aspectos relevantes que marcaram a última década Prof. José C. Geromel Representante dos Professores Titulares no CONSU Todos os dados que constam das duas

ASPECTOS DA REFORMA DA PREVIDÊNCIA MIGRAÇÃO DE REGIME PREVIDENCIÁRIO. Rio de Janeiro-RJ 15 de março de 2019.

ASPECTOS DA REFORMA DA PREVIDÊNCIA E MIGRAÇÃO DE REGIME PREVIDENCIÁRIO Rio de Janeiro-RJ 15 de março de 2019. 1º TEMA REFORMA DA PREVIDÊNCIA ALGUNS COMENTÁRIOS I ALGUMAS CONSIDERAÇÕES 1. Desconstitucionalização

ASPECTOS DA REFORMA DA PREVIDÊNCIA E MIGRAÇÃO DE REGIME PREVIDENCIÁRIO Rio de Janeiro-RJ 15 de março de 2019. 1º TEMA REFORMA DA PREVIDÊNCIA ALGUNS COMENTÁRIOS I ALGUMAS CONSIDERAÇÕES 1. Desconstitucionalização

O Regime de Previdência do Estado de Mato Grosso

O Regime de Previdência do Estado de Mato Grosso O Sistema de Previdência no Brasil Sistema Previdenciário Brasileiro Regime Próprio de Previdência Social (RPPS) (art. 40, CF) Previdência Complementar

O Regime de Previdência do Estado de Mato Grosso O Sistema de Previdência no Brasil Sistema Previdenciário Brasileiro Regime Próprio de Previdência Social (RPPS) (art. 40, CF) Previdência Complementar

O PRESIDENTE DA REPÚBLICA Faço aber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

9.717 Dispõe sobre regras de funcionamento dos RPPS Lei Federal 9717-98 LEI Nº 9.717, DE 27 DE NOVEMBRO DE 1998 Dispõe sobre regras gerais para a organização e o funcionamento dos regimes próprios de previdência

9.717 Dispõe sobre regras de funcionamento dos RPPS Lei Federal 9717-98 LEI Nº 9.717, DE 27 DE NOVEMBRO DE 1998 Dispõe sobre regras gerais para a organização e o funcionamento dos regimes próprios de previdência

1) As reformas já feitas na Previdência do Município do Rio têm a ver com a reforma proposta pelo atual governo federal?

As reformas já feitas na Previdência do Município do Rio têm a ver com a reforma proposta pelo atual governo federal?") Entenda o que aconteceu com os ajustes às Emendas Constitucionais 41 e 47 e a Lei n.º 10.887/2004; revogação do Decreto n. 23.844/2003, e o envio de Projetos de Lei e Leis sobre a Previdência Municipal

Entenda o que aconteceu com os ajustes às Emendas Constitucionais 41 e 47 e a Lei n.º 10.887/2004; revogação do Decreto n. 23.844/2003, e o envio de Projetos de Lei e Leis sobre a Previdência Municipal

REFORMA DA PREVIDÊNCIA

REFORMA DA PREVIDÊNCIA SEGURIDADE SOCIAL = SAÚDE - universal (artigos 196 a 200 CF) + ASSISTÊNCIA - hipossuficientes (artigos 203 e 204 CF) + PREVIDÊNCIA - contributiva (artigos 201 e 202 CF) FINANCIAMENTO

REFORMA DA PREVIDÊNCIA SEGURIDADE SOCIAL = SAÚDE - universal (artigos 196 a 200 CF) + ASSISTÊNCIA - hipossuficientes (artigos 203 e 204 CF) + PREVIDÊNCIA - contributiva (artigos 201 e 202 CF) FINANCIAMENTO

USP: PROPOSTA ORÇAMENTÁRIA PARA 2011

USP: PROPOSTA ORÇAMENTÁRIA PARA 2011 1 A COP, nos termos das Diretrizes Orçamentárias aprovadas pelo Conselho Universitário em sua reunião de 16/11/10 e com base na Proposta Orçamentária para o Estado

USP: PROPOSTA ORÇAMENTÁRIA PARA 2011 1 A COP, nos termos das Diretrizes Orçamentárias aprovadas pelo Conselho Universitário em sua reunião de 16/11/10 e com base na Proposta Orçamentária para o Estado

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 7.147.160,89 7.072.068,73 7.147.160,89 7.072.068,73 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 7.147.160,89 7.072.068,73 7.147.160,89 7.072.068,73 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.973.418,55 6.640.726,86 2.973.418,55 6.640.726,86 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.973.418,55 6.640.726,86 2.973.418,55 6.640.726,86 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 3.007.804,12 2.972.803,61 3.007.804,12 2.972.803,61 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 3.007.804,12 2.972.803,61 3.007.804,12 2.972.803,61 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.135.148,28 1.279.579,38 1.135.148,28 1.279.579,38 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.135.148,28 1.279.579,38 1.135.148,28 1.279.579,38 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.199.194,22 1.201.592,11 1.199.194,22 1.201.592,11 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.199.194,22 1.201.592,11 1.199.194,22 1.201.592,11 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.372.258,49 8.032,85 2.372.258,49 8.032,85 b) Aos servidores afastados

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.372.258,49 8.032,85 2.372.258,49 8.032,85 b) Aos servidores afastados

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.132.208,47 1.139.519,22 1.132.208,47 1.139.519,22 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.132.208,47 1.139.519,22 1.132.208,47 1.139.519,22 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 7.188.772,91 7.052.625,42 7.188.772,91 7.052.625,42 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 7.188.772,91 7.052.625,42 7.188.772,91 7.052.625,42 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.848.560,22 2.884.865,73 2.848.560,22 2.884.865,73 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.848.560,22 2.884.865,73 2.848.560,22 2.884.865,73 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.934.241,31 2.854.297,29 2.934.241,31 2.854.297,29 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.934.241,31 2.854.297,29 2.934.241,31 2.854.297,29 b) Aos servidores

A Evolução Financeira da Previdência Social em 2017 e 2018

27 A Evolução Financeira da Previdência Social em 2017 e 2018 Rogério Nagamine Costanzi (*) O período recente tem sido marcado por uma piora muito significativa da situação financeira da previdência social

27 A Evolução Financeira da Previdência Social em 2017 e 2018 Rogério Nagamine Costanzi (*) O período recente tem sido marcado por uma piora muito significativa da situação financeira da previdência social

ANÁLISE SIMPLIFICADA DO PROJETO DE LEI QUE ALTERA DISPOSITIVOS DA LEI /2012:

ANÁLISE SIMPLIFICADA DO PROJETO DE LEI QUE ALTERA DISPOSITIVOS DA LEI 17.435/2012: Como o Estado do Paraná não realiza a contribuição patronal devida aos Fundos Previdenciário (servidores ativos alíquota

ANÁLISE SIMPLIFICADA DO PROJETO DE LEI QUE ALTERA DISPOSITIVOS DA LEI 17.435/2012: Como o Estado do Paraná não realiza a contribuição patronal devida aos Fundos Previdenciário (servidores ativos alíquota

RELATÓRIO DE GESTÃO 2014/2018 DA PARANAGUÁ PREVIDÊNCIA.

RELATÓRIO DE GESTÃO 2014/2018 DA PARANAGUÁ PREVIDÊNCIA. (RESUMO PARA APRESENTAÇÃO NA SESSÃO ORDINÁRIA DA CÂMARA MUNICIPAL DE PARANAGUÁ NO DIA 13/05/2019) 1 ÍNDICE RELATÓRIO DE GESTÃO 2014/2018 PARTE I

RELATÓRIO DE GESTÃO 2014/2018 DA PARANAGUÁ PREVIDÊNCIA. (RESUMO PARA APRESENTAÇÃO NA SESSÃO ORDINÁRIA DA CÂMARA MUNICIPAL DE PARANAGUÁ NO DIA 13/05/2019) 1 ÍNDICE RELATÓRIO DE GESTÃO 2014/2018 PARTE I

QUADRO COMPARATIVO DA PEC 287/2016 SÍNTESE DA REFORMA DA PREVIDÊNCIA

QUADRO COMPARATIVO DA PEC 287/2016 SÍNTESE DA REFORMA DA PREVIDÊNCIA REGIME GERAL DE PREVIDÊNCIA SOCIAL (RGPS-INSS) REGIMES PRÓPRIOS DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS (RPPS) TEMAS Proposta do Governo

QUADRO COMPARATIVO DA PEC 287/2016 SÍNTESE DA REFORMA DA PREVIDÊNCIA REGIME GERAL DE PREVIDÊNCIA SOCIAL (RGPS-INSS) REGIMES PRÓPRIOS DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS (RPPS) TEMAS Proposta do Governo

PEC 6: desconstitucionalização e privatização da previdência social Impacto para os RPPS. Março 2019

PEC 6: desconstitucionalização e privatização da previdência social Impacto para os RPPS Março 2019 Características gerais da PEC 6/2019 Mudança estrutural na Seguridade Social Privatização da Previdência

PEC 6: desconstitucionalização e privatização da previdência social Impacto para os RPPS Março 2019 Características gerais da PEC 6/2019 Mudança estrutural na Seguridade Social Privatização da Previdência

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 40, DE (Do Poder Executivo)

") PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 40, DE 2003 (Do Poder Executivo) Modifica os artigos 37, 40, 42, 48, 96, 142 e 149 da Constituição Federal, o artigo 8º da Emenda Constitucional nº 20, de 15 de dezembro

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 40, DE 2003 (Do Poder Executivo) Modifica os artigos 37, 40, 42, 48, 96, 142 e 149 da Constituição Federal, o artigo 8º da Emenda Constitucional nº 20, de 15 de dezembro

Reforma da Previdência (PEC 06/2019)

") SÉRIE SINJUS EXPLICA Reforma da Previdência (PEC 06/2019) o que mudará para os servidores públicos se as novas regras forem aprovadas Abelardo Sapucaia MARÇO / 2019 APRESENTAÇÃO Levamos às mãos dos servidores

SÉRIE SINJUS EXPLICA Reforma da Previdência (PEC 06/2019) o que mudará para os servidores públicos se as novas regras forem aprovadas Abelardo Sapucaia MARÇO / 2019 APRESENTAÇÃO Levamos às mãos dos servidores

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR UM AVANÇO PARA A GESTÃO PÚBLICA O Rio Grande do Sul registra um desequilíbrio histórico na previdência pública que gerou, em 2015, um déficit de R$ 8,5 bilhões. Esse valor corresponde

PREVIDÊNCIA COMPLEMENTAR UM AVANÇO PARA A GESTÃO PÚBLICA O Rio Grande do Sul registra um desequilíbrio histórico na previdência pública que gerou, em 2015, um déficit de R$ 8,5 bilhões. Esse valor corresponde

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Guarujá UF: SP DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Julio Machado Passos MTE: 1275 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 44.959.21/1-4 PREFEITURA

ENTE Nome: Guarujá UF: SP DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Julio Machado Passos MTE: 1275 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 44.959.21/1-4 PREFEITURA

LEI Nº 9.717, DE 27 DE NOVEMBRO DE 1998.

LEI Nº 9.717, DE 27 DE NOVEMBRO DE 1998. (Atualizada em 21.06.2004) Dispõe sobre regras gerais para a organização e o funcionamento dos regimes próprios de previdência social dos servidores públicos da

LEI Nº 9.717, DE 27 DE NOVEMBRO DE 1998. (Atualizada em 21.06.2004) Dispõe sobre regras gerais para a organização e o funcionamento dos regimes próprios de previdência social dos servidores públicos da

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Mariana MG 18.295.303/0001-44 / - 2014 27/10/2014 11:01:02 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 4.696.251,36

Mariana MG 18.295.303/0001-44 / - 2014 27/10/2014 11:01:02 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 4.696.251,36

O Reflexo da Reforma no Regime de Previdência Complementar

O Reflexo da Reforma no Regime de Previdência Complementar Nilton Santos, 17 de agosto de 2017 1 O Regime de Previdência Complementar - RPC 2 Sistema de previdência Regime Geral Regimes Próprios Previdência

O Reflexo da Reforma no Regime de Previdência Complementar Nilton Santos, 17 de agosto de 2017 1 O Regime de Previdência Complementar - RPC 2 Sistema de previdência Regime Geral Regimes Próprios Previdência

2º - Consideram-se receitas da cota-parte 2º - Consideram-se receitas da cota-parte

MINUTA QUE CONTEMPLA A RECOMPOSIÇÃO SALARIAL E CONTRATAÇÕES DE PESSOAL COM BASE NOS CRESCIMENTOS NOMINAL E REAL Legenda: - vermelho: texto suprimido da versão inicial - azul: texto incluído em relação

MINUTA QUE CONTEMPLA A RECOMPOSIÇÃO SALARIAL E CONTRATAÇÕES DE PESSOAL COM BASE NOS CRESCIMENTOS NOMINAL E REAL Legenda: - vermelho: texto suprimido da versão inicial - azul: texto incluído em relação

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Artur Nogueira SP 45.735.552/0001-86 / - 2014 22/08/2014 11:17:41 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 3.174.240,11

Artur Nogueira SP 45.735.552/0001-86 / - 2014 22/08/2014 11:17:41 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 3.174.240,11

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé. Aperibé RJ. Relatório de Avaliação Atuarial

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé Aperibé RJ Relatório de Avaliação Atuarial Outubro/2013 Relatório de Avaliação Atuarial - 2013 CAPMA - Caixa de

CAPMA - Caixa de Assistência, Previdência e Pensões dos Servidores do Município de Aperibé Aperibé RJ Relatório de Avaliação Atuarial Outubro/2013 Relatório de Avaliação Atuarial - 2013 CAPMA - Caixa de

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Eusébio CE 23.563.067/0001-30 / - 2015 24/10/2015 17:45:56 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.527.574,18

Eusébio CE 23.563.067/0001-30 / - 2015 24/10/2015 17:45:56 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.527.574,18

PREVCOM. Análise da Demonstração Contábil

PREVCOM Análise da Demonstração Contábil AGENDA Prevcom Setor Planos Investimentos Análise vertical e horizontal Dezembro 2015/Conjuntura do setor 2015 Comparações: Prevcom x Sistel Grupo PREVCOM O que

PREVCOM Análise da Demonstração Contábil AGENDA Prevcom Setor Planos Investimentos Análise vertical e horizontal Dezembro 2015/Conjuntura do setor 2015 Comparações: Prevcom x Sistel Grupo PREVCOM O que

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Xangri-lá UF: RS DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Lucília Nunes de Souza MTE: 431 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 94.436.474/1-24 Município

ENTE Nome: Xangri-lá UF: RS DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Lucília Nunes de Souza MTE: 431 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 94.436.474/1-24 Município

Entenda o que está acontecendo com os ajustes às Emendas Constitucionais 41 e 47; com a Lei n.º /2004 e revogação do Decreto n. 23.

Entenda o que está acontecendo com os ajustes às Emendas Constitucionais 41 e 47; com a Lei n.º 10.887/2004 e revogação do Decreto n. 23.844/2003: 1) A Reforma da Previdência que está sendo falada é a

Entenda o que está acontecendo com os ajustes às Emendas Constitucionais 41 e 47; com a Lei n.º 10.887/2004 e revogação do Decreto n. 23.844/2003: 1) A Reforma da Previdência que está sendo falada é a

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Altamira PA 05.263.116/0001-37 / - 2014 17/11/2015 12:21:12 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 3.066.344,21

Altamira PA 05.263.116/0001-37 / - 2014 17/11/2015 12:21:12 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 3.066.344,21

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Mossoró RN 08.348.971/0001-39 / - 2014 14/11/2014 10:57:52 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 9.614.904,54

Mossoró RN 08.348.971/0001-39 / - 2014 14/11/2014 10:57:52 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 9.614.904,54

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Araripe CE 07.539.984/0001-22 / - 2016 20/04/2017 10:00:55 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.321.434,49

Araripe CE 07.539.984/0001-22 / - 2016 20/04/2017 10:00:55 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 1.321.434,49

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Duque de Caxias UF: RJ DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Julio Machado Passos MTE: 1275 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 28.453.66/1-56

ENTE Nome: Duque de Caxias UF: RJ DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Julio Machado Passos MTE: 1275 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 28.453.66/1-56

sobre os aposentados e pensionistas, reconhecido nos balancetes, mas não pagos pelo Governo.

DECLARAÇÃO DE VOTO Abaixo declaramos nosso voto em relação ao item 01 da pauta da 1ª Reunião Extraordinária do ano de 2018 do Conselho de Administração da Paranaprevidência, que versa a apresentação para

DECLARAÇÃO DE VOTO Abaixo declaramos nosso voto em relação ao item 01 da pauta da 1ª Reunião Extraordinária do ano de 2018 do Conselho de Administração da Paranaprevidência, que versa a apresentação para

PREVIDÊNCIA SOCIAL DO SERVIDOR PÚBLICO REFORMA E PERSPECTIVAS LEANDRO MACÊDO

PREVIDÊNCIA SOCIAL DO SERVIDOR PÚBLICO REFORMA E PERSPECTIVAS LEANDRO MACÊDO 1 REGIME PRÓPRIO: ABRANGÊNCIA DOS MEMBROS DA MAGISTRATURA Art. 40. Aos servidores titulares de cargos efetivos da União, dos

PREVIDÊNCIA SOCIAL DO SERVIDOR PÚBLICO REFORMA E PERSPECTIVAS LEANDRO MACÊDO 1 REGIME PRÓPRIO: ABRANGÊNCIA DOS MEMBROS DA MAGISTRATURA Art. 40. Aos servidores titulares de cargos efetivos da União, dos

BOCA PAULISTA ELETRÔNICO

BOCA PAULISTA ELETRÔNICO São Paulo, 4 de janeiro de 2017 - nº 1 A PEC DA PREVIDÊNCIA - I De acordo com o RH Em Números, do Depes, de novembro/2016, o Banco Central do Brasil possuía 4.060 servidores ativos,

BOCA PAULISTA ELETRÔNICO São Paulo, 4 de janeiro de 2017 - nº 1 A PEC DA PREVIDÊNCIA - I De acordo com o RH Em Números, do Depes, de novembro/2016, o Banco Central do Brasil possuía 4.060 servidores ativos,

Em defesa das universidades estaduais paulistas e do Centro Paula Souza

DCE da Unicamp, DCE-Livre da USP e Representação Estudantil da Unesp Em defesa das universidades estaduais paulistas e do Centro Paula Souza É bem conhecida a importância das atividades de ensino, pesquisa

DCE da Unicamp, DCE-Livre da USP e Representação Estudantil da Unesp Em defesa das universidades estaduais paulistas e do Centro Paula Souza É bem conhecida a importância das atividades de ensino, pesquisa

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Mariana UF: MG DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Thiago Costa Fernandes MTE: 9 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 18.295.33/1-44 PREFEITURA

ENTE Nome: Mariana UF: MG DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Thiago Costa Fernandes MTE: 9 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 18.295.33/1-44 PREFEITURA

COMISSÃO DE TRABALHO, ADMINISTRAÇÃO E SERVIÇO PÚBLICO Projeto de Lei nº 1.992/2007 (Autor: Poder Executivo)

") COMISSÃO DE TRABALHO, ADMINISTRAÇÃO E SERVIÇO PÚBLICO Projeto de Lei nº 1.992/2007 (Autor: Poder Executivo) Institui o regime de previdência complementar para os servidores públicos federais titulares

COMISSÃO DE TRABALHO, ADMINISTRAÇÃO E SERVIÇO PÚBLICO Projeto de Lei nº 1.992/2007 (Autor: Poder Executivo) Institui o regime de previdência complementar para os servidores públicos federais titulares

Substitutivo à PEC 287/2016 Reforma da Previdência. Antônio Augusto de Queiroz Diretor de Documentação do DIAP

Substitutivo à PEC 287/2016 Reforma da Previdência Antônio Augusto de Queiroz Diretor de Documentação do DIAP Sumário 1. Sistema de Seguridade Social 2. Regimes Jurídicos de Previdência 3. Estrutura do

Substitutivo à PEC 287/2016 Reforma da Previdência Antônio Augusto de Queiroz Diretor de Documentação do DIAP Sumário 1. Sistema de Seguridade Social 2. Regimes Jurídicos de Previdência 3. Estrutura do

Instituição de Previdência Complementar para futuros servidores

Minoração do custo previdenciário Garantia do nível de renda dos servidores e seus dependentes Aumento do controle social sobre a previdência do servidor Instituição de Previdência Complementar para futuros

Minoração do custo previdenciário Garantia do nível de renda dos servidores e seus dependentes Aumento do controle social sobre a previdência do servidor Instituição de Previdência Complementar para futuros

PREVISÃO ATUALIZADA PREVISÃO INICIAL

Município de PIRANGI - SP RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTOS FISCAL E DA SEGURIDADE

Município de PIRANGI - SP RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTOS FISCAL E DA SEGURIDADE

Proposta de Emenda à Constituição (PEC) nº 6/2019

nº 6/2019") PEC 6/2019 - A NOVA REFORMA DA PREVIDÊNCIA de Emenda à Constituição (PEC) nº 6/2019 Autor: Poder Executivo Data de apresentação: 20/02/2019 Ementa: Modifica o sistema de previdência social, estabelece

PEC 6/2019 - A NOVA REFORMA DA PREVIDÊNCIA de Emenda à Constituição (PEC) nº 6/2019 Autor: Poder Executivo Data de apresentação: 20/02/2019 Ementa: Modifica o sistema de previdência social, estabelece

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Cacaulândia UF: RO DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: IGOR FRANÇA GARCIA MTE: 1659 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 7.828.314/1-26 Instituto

ENTE Nome: Cacaulândia UF: RO DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: IGOR FRANÇA GARCIA MTE: 1659 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 7.828.314/1-26 Instituto

REQUISITOS PARA APOSENTADORIA VOLUNTÁRIA DOS SERVIDORES PÚBLICOS

REQUISITOS PARA APOSENTADORIA VOLUNTÁRIA DOS SERVIDORES PÚBLICOS Fabiana Martins Maia Advogada Pós-graduanda em Direito Público Assessora Jurídica da Asscontas Em virtude das Emendas Constitucionais que

REQUISITOS PARA APOSENTADORIA VOLUNTÁRIA DOS SERVIDORES PÚBLICOS Fabiana Martins Maia Advogada Pós-graduanda em Direito Público Assessora Jurídica da Asscontas Em virtude das Emendas Constitucionais que

O IMPACTO DA REFORMA PREVIDENCIÁRIA PARA OS MUNICÍPIOS

PREVIDÊNCIA COMPLEMENTAR PARA SERVIDORES MUNICIPAIS ALESSANDRA DIOSDADO Participante SP-PREVCOM O IMPACTO DA REFORMA PREVIDENCIÁRIA PARA OS MUNICÍPIOS Carlos Flory Novembro de 2017 UM MODELO INSUSTENTÁVEL

PREVIDÊNCIA COMPLEMENTAR PARA SERVIDORES MUNICIPAIS ALESSANDRA DIOSDADO Participante SP-PREVCOM O IMPACTO DA REFORMA PREVIDENCIÁRIA PARA OS MUNICÍPIOS Carlos Flory Novembro de 2017 UM MODELO INSUSTENTÁVEL

ESTUDOS ATUARIAIS E OS DESAFIOS DA ATUALIDADE

ESTUDOS ATUARIAIS E OS DESAFIOS DA ATUALIDADE Ivan Sant Ana Ernandes, MIBA 506 Maio de 2017 AGENDA 1. Visão fiscal x visão social 2. Expectativas de vida no mundo e no Brasil 3. Envelhecimento da população

ESTUDOS ATUARIAIS E OS DESAFIOS DA ATUALIDADE Ivan Sant Ana Ernandes, MIBA 506 Maio de 2017 AGENDA 1. Visão fiscal x visão social 2. Expectativas de vida no mundo e no Brasil 3. Envelhecimento da população

O SISTEMA DE PREVIDÊNCIA BRASILEIRO

O SISTEMA DE PREVIDÊNCIA BRASILEIRO O Sistema Brasileiro de Previdência é formado por três regimes previdenciários: 1) Regime Geral de Previdência Social (RGPS), a cargo do Instituto Nacional de Seguro

O SISTEMA DE PREVIDÊNCIA BRASILEIRO O Sistema Brasileiro de Previdência é formado por três regimes previdenciários: 1) Regime Geral de Previdência Social (RGPS), a cargo do Instituto Nacional de Seguro

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Exercício: 2014 Bimestre: / ENTE Nome: Mariana UF: MG Endereço: PÇA JK, Bairro: CENTRO CNPJ: 18.295.303/0001-44 Complemento: S/N CEP: 35420-000 E-mail: rangel_allan@hotmail.com REPRESENTANTE LEGAL DO ENTE

Exercício: 2014 Bimestre: / ENTE Nome: Mariana UF: MG Endereço: PÇA JK, Bairro: CENTRO CNPJ: 18.295.303/0001-44 Complemento: S/N CEP: 35420-000 E-mail: rangel_allan@hotmail.com REPRESENTANTE LEGAL DO ENTE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DO RS FACULDADE DE ADMINISTRAÇÃO, CONTABILIDADE E ECONOMIA SINDICATO DAS EMPRESAS DE SERVIÇOS CONTÁBEIS DO RS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DO RS FACULDADE DE ADMINISTRAÇÃO, CONTABILIDADE E ECONOMIA SINDICATO DAS EMPRESAS DE SERVIÇOS CONTÁBEIS DO RS Convênio FACE/PUCRS e SESCON-RS Relatório 19 O RPPS da União

PONTIFÍCIA UNIVERSIDADE CATÓLICA DO RS FACULDADE DE ADMINISTRAÇÃO, CONTABILIDADE E ECONOMIA SINDICATO DAS EMPRESAS DE SERVIÇOS CONTÁBEIS DO RS Convênio FACE/PUCRS e SESCON-RS Relatório 19 O RPPS da União

A Nova Previdência combate Privilégios

A Nova Previdência combate Privilégios 1. Introdução O atual sistema previdenciário brasileiro é uma fonte de redistribuição de renda dos mais pobres para os mais ricos. A Nova Previdência pretende transformar

A Nova Previdência combate Privilégios 1. Introdução O atual sistema previdenciário brasileiro é uma fonte de redistribuição de renda dos mais pobres para os mais ricos. A Nova Previdência pretende transformar

EMENDA CONSTITUCIONAL Nº 41, DE 19 DE DEZEMBRO DE 2003

EMENDA CONSTITUCIONAL Nº 41, DE 19 DE DEZEMBRO DE 2003 Modifica os arts. 37, 40, 42, 48, 96, 149 e 201 da Constituição Federal, revoga o inciso IX do 3º do art. 142 da Constituição Federal e dispositivos

EMENDA CONSTITUCIONAL Nº 41, DE 19 DE DEZEMBRO DE 2003 Modifica os arts. 37, 40, 42, 48, 96, 149 e 201 da Constituição Federal, revoga o inciso IX do 3º do art. 142 da Constituição Federal e dispositivos

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS

ARF/Tabela 1 DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS LEI DE DIRETRIZES ORÇAMENTÁRIAS LEI Nº 2.711/2017 ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º)

ARF/Tabela 1 DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS LEI DE DIRETRIZES ORÇAMENTÁRIAS LEI Nº 2.711/2017 ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º)

III Workshop de Previdência Complementar do Servidor Público Federal.

III Workshop de Previdência Complementar do Servidor Público Federal. Pontos de interesse da área de RH sobre o RPPS e migração de regime REGIMES DE PREVIDÊNCIA SOCIAL NO BRASIL RPPS RGPS RPC Regimes de

III Workshop de Previdência Complementar do Servidor Público Federal. Pontos de interesse da área de RH sobre o RPPS e migração de regime REGIMES DE PREVIDÊNCIA SOCIAL NO BRASIL RPPS RGPS RPC Regimes de

PREFEITURA MUNICIPAL DE SÃO VICENTE

Dispõe sobre o Plano de Custeio do Regime Próprio de Previdência dos Servidores de São Vicente e sobre a segregação da massa de segurados, altera e acrescenta dispositivos à Lei Complementar n.º 606, de

Dispõe sobre o Plano de Custeio do Regime Próprio de Previdência dos Servidores de São Vicente e sobre a segregação da massa de segurados, altera e acrescenta dispositivos à Lei Complementar n.º 606, de

PROJETO DE LEI Nº 129/2016.

PROJETO DE LEI Nº 129/2016. AUTORIZA O EXECUTIVO A CELEBRAR TERMO DE CONFISSÃO DE DÉBITOS PREVIDENCIÁRIOS E ACORDO DE PARCELAMENTO COM O FUNDO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES MUNICIPAIS FPSM, E DÁ

PROJETO DE LEI Nº 129/2016. AUTORIZA O EXECUTIVO A CELEBRAR TERMO DE CONFISSÃO DE DÉBITOS PREVIDENCIÁRIOS E ACORDO DE PARCELAMENTO COM O FUNDO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES MUNICIPAIS FPSM, E DÁ

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Exercício: 2016 Bimestre: / ENTE Nome: Piranga UF: MG Endereço: RUA BENEDITO VALADARES;09 Bairro: CENTRO Telefone: (031) 3746-1251 Fax: CNPJ: 23.515.687/0001-01 Complemento: CEP: 36480-000 E-mail: gabinete@piranga.mgadm.gov.br

Exercício: 2016 Bimestre: / ENTE Nome: Piranga UF: MG Endereço: RUA BENEDITO VALADARES;09 Bairro: CENTRO Telefone: (031) 3746-1251 Fax: CNPJ: 23.515.687/0001-01 Complemento: CEP: 36480-000 E-mail: gabinete@piranga.mgadm.gov.br

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Doverlândia UF: GO DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Pablo Bernado Machado Pinto MTE: 2454 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 5.34.2/1-15

ENTE Nome: Doverlândia UF: GO DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Pablo Bernado Machado Pinto MTE: 2454 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 5.34.2/1-15

UNIVERSIDADE DE SÃO PAULO. ORÇAMENTO Fechamento

UNIVERSIDADE DE SÃO PAULO ORÇAMENTO 2016 - Fechamento Janeiro/2017 CODAGE Coordenadoria de Administração Geral Rua da Reitoria, 374 5 o andar Cidade Universitária 05508-220 São Paulo/SP (11) 3091-3014

UNIVERSIDADE DE SÃO PAULO ORÇAMENTO 2016 - Fechamento Janeiro/2017 CODAGE Coordenadoria de Administração Geral Rua da Reitoria, 374 5 o andar Cidade Universitária 05508-220 São Paulo/SP (11) 3091-3014

REFORMA DA PREVIDÊNCIA AS PROPOSTAS DA REFORMA NO CONGRESSO

REFORMA DA PREVIDÊNCIA AS PROPOSTAS DA REFORMA NO CONGRESSO A QUESTÃO CENTRAL A questão central da Reforma da Previdência proposta é conter o déficit da previdência dos regimes Previdenciários, ao mesmo

REFORMA DA PREVIDÊNCIA AS PROPOSTAS DA REFORMA NO CONGRESSO A QUESTÃO CENTRAL A questão central da Reforma da Previdência proposta é conter o déficit da previdência dos regimes Previdenciários, ao mesmo

Contas do Presidente. da República. Relatório e Parecer Prévio sobre as. Exercício de. Ana Arraes. Ministra Relatora

Relatório e Parecer Prévio sobre as Contas do Presidente da República Exercício de Ministra Relatora Ana Arraes Fiscalização a serviço da sociedade Qual o valor da Renúncia Fiscal da União? 314,2 Em, a

Relatório e Parecer Prévio sobre as Contas do Presidente da República Exercício de Ministra Relatora Ana Arraes Fiscalização a serviço da sociedade Qual o valor da Renúncia Fiscal da União? 314,2 Em, a

SUMÁRIO. Capítulo 1 INTRODUÇÃO Capítulo 2 CUSTEIO DO REGIME PRÓPRIO DE PREVIDÊNCIA Capítulo 3 SEGURADOS DO REGIME PRÓPRIO...

SUMÁRIO Capítulo 1 INTRODUÇÃO... 15 1.1. Regimes de Previdência Social... 15 1.2. A competência para legislar sobre Regime Próprio de Previdência Social e as normas gerais... 17 1.2.1. Principais leis

SUMÁRIO Capítulo 1 INTRODUÇÃO... 15 1.1. Regimes de Previdência Social... 15 1.2. A competência para legislar sobre Regime Próprio de Previdência Social e as normas gerais... 17 1.2.1. Principais leis

DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL - DRAA

ENTE Nome: Montividiu UF: GO DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Mauricio Zorzi MTE: 2458 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 5.548.251/1-29 FUNDO MUNICIPAL

ENTE Nome: Montividiu UF: GO DADOS DO ATUÁRIO RESPONSÁVEL TÉCNICO Nome: Mauricio Zorzi MTE: 2458 DADOS DOS ORGÃOS/ENTIDADES CNPJ Nome Poder Tipo Competência da Base Cadastral 5.548.251/1-29 FUNDO MUNICIPAL

Reforma da Previdência. Dezembro de 2016

Reforma da Previdência Dezembro de 2016 1 Razões para a Reforma Evolução populacional Hoje o Brasil é mais jovem que EUA e Europa; Mas projeções indicam que o país ficará mais envelhecido que os EUA e

Reforma da Previdência Dezembro de 2016 1 Razões para a Reforma Evolução populacional Hoje o Brasil é mais jovem que EUA e Europa; Mas projeções indicam que o país ficará mais envelhecido que os EUA e

O país vem passando por um processo acelerado de envelhecimento populacional, em função da queda da taxa de fecundidade e do aumento da expectativa

O país vem passando por um processo acelerado de envelhecimento populacional, em função da queda da taxa de fecundidade e do aumento da expectativa de sobrevida que ocorreu, principalmente, por conta das

O país vem passando por um processo acelerado de envelhecimento populacional, em função da queda da taxa de fecundidade e do aumento da expectativa de sobrevida que ocorreu, principalmente, por conta das

UNIVERSIDADE DE SÃO PAULO ORÇAMENTO 2018 SISTEMA DE INFORMAÇÕES FINANCEIRAS PARA O CONSELHO UNIVERSITÁRIO PERÍODO: JANEIRO A FEVEREIRO

UNIVERSIDADE DE SÃO PAULO ORÇAMENTO 2018 SISTEMA DE INFORMAÇÕES FINANCEIRAS PARA O CONSELHO UNIVERSITÁRIO PERÍODO: JANEIRO A FEVEREIRO MARÇO/2018 UNIVERSIDADE DE SÃO PAULO A DEMONSTRATIVO DE RECEITAS E

UNIVERSIDADE DE SÃO PAULO ORÇAMENTO 2018 SISTEMA DE INFORMAÇÕES FINANCEIRAS PARA O CONSELHO UNIVERSITÁRIO PERÍODO: JANEIRO A FEVEREIRO MARÇO/2018 UNIVERSIDADE DE SÃO PAULO A DEMONSTRATIVO DE RECEITAS E