Aprenda a Investir em Bolsa. Website: Telefone Gratuito:

|

|

|

- Izabel Araújo Angelim

- 6 Há anos

- Visualizações:

Transcrição

1 Aprenda a Investir em Bolsa

2 ÍNDICE Acções pág. 03 ETFs pág. 09 CFDs pág.13 Forex pág. 23 Futuros pág. 31 Opções pág. 37 Análise Técnica pág.41 2

3 As acções são valores mobiliários representativos do capital social em sociedades anónimas. Quando uma empresa está cotada, esses títulos têm um determinado valor, correspondente ao valor que o mercado confere à totalidade da empresa. Ter acções de uma empresa significa ser accionista, o que confere ao investidor um conjunto de direitos sobre a mesma. Estes direitos variam em função do número e da categoria de acções detidas. Podem ser classificadas em vários tipos, sendo as principais: Acções Ordinárias e as Acções Preferenciais. Acções Ordinárias: proporcionam a participação nos resultados financeiros da empresa e o direito de voto em Assembleia - cada Acção dá direito a um voto. Acções Preferenciais: Atribuem ao seu titular uma vantagem ou preferência como a distribuição de dividendos e/ou outros proveitos atribuídos pela empresa. O accionista preferencial tem o seu direito de voto limitado ou suprimido pelo estatuto da sociedade. 3

4 Alguns dos rácios mais importantes a analisar numa acção: - Price to Book Value: Relação entre cotação e valor patrimonial da Acção; Este rácio resulta da divisão do valor bolsista da empresa pelo valor dos seus capitais próprios. - Price Earning Ratio: Cotação/EPS (= Res. Liquido Dividendos preferenciais/ nº de Acções cotadas) Historicamente, o PER ronda o valor de 15 e, de acordo com este método, uma empresa está cara se o PER for superior a 20 e barata se for inferior a EBITDA: Significa Earnings Before Interest, Taxes, Depreciation and Amortization, é na sua essência o resultado operacional da empresa e mede a produtividade e eficiência da mesma. - EV / Entreprise Value: Capitalização Bolsista tesouraria + Acções próprias e preferenciais + dívida Nas empresas cotadas este método consiste em somar à Capitalização Bolsista (Valor de Cotação das acções multiplicado pelo número de acções) o Passivo de Financiamento, obtendo assim o Firm Value. -Dividend Yield: Valor do dividendo / Cotação do título Dividendo sobre cotação, se uma acção estiver cotada a 1 euro e o dividendo por ação for de 4 cêntimos o dividend yield dessa empresa é: 4% (quatro cêntimos a dividir por 1 ). 4

5 Formas de Remuneração das Acções Após análise de factores como as vendas e respectivas receitas, os custos de produção e os custos com a comercialização dos produtos, uma empresa poderá remunerar os accionistas no final do exercício, ou do ano civil. Após deliberação em Assembleia geral essa distribuição de lucros poderá ser feita por: Dividendos Corresponde à atribuição de uma parcela do lucro apurada pela empresa e distribuída aos seus accionistas, dependendo do número de Acções detidas (sujeito a imposto). Pode ser pago em cash ou sob a forma de atribuição de mais Acções; Programa de recompra de Acções Próprias Nesta situação a empresa recompra as suas próprias Acções negociadas em Bolsa por forma a suportar a cotação e eventualmente auxiliar a sua valorização. Como funciona a formação de preço em mercado Os preços das Acções são formados pelas cotações de compra e venda, com base em ofertas colocadas pelos investidores nas diversas Bolsas (Euronext, NYSE, etc). As ofertas de compra e venda são agregadas e hierarquizadas de acordo com três factores: Preço, Tempo e Quantidade. São estes factores que vão definir a prioridade para a execução da ordem. 5

6 Leilões Durante uma sessão de Bolsa existem três tipos de leilões de acordo com esta ordem de prioridade. Leilão de Abertura - Conjunto de ordens que são colocadas para se formar um preço de inicio de sessão. No Mercado Euronext decorre entre as 07h55m e as 08h00. Leilão de Fecho - Conjunto de ordens colocadas para se formar um preço de fecho de sessão. No mercado Euronext decorre entre as 16h30 as 16h35. Leilão por evento - Só existe por determinação do emitente ou do regulador e verifica-se quando existam informações relevantes. Nestes casos a negociação do activo é suspensa e retoma após um leilão que pode demorar 5 minutos após o anúncio dessa informação. Eventos que podem alterar o preço/cotação de um título Aumento do Capital Social - É uma forma de financiamento a que uma empresa pode recorrer e que consiste na emissão de novas Acções. Estas são colocadas em mercado com um preço já fixado e definido pela empresa. Com o aumento de títulos disponíveis e a fixação de um preço, que será diferente do preço actual, vai existir um efeito diluição que terá efeito na sua cotação; Pagamento de dividendos - A entrega de um determinado valor ao accionista, em contrapartida de uma diminuição da tesouraria do emitente, vai provocar um ajuste na cotação que será proporcional ao montante bruto entregue ao investidor por Acção. 6

7 Por exemplo, se observar uma cotação de EUR 2,0/Acção e se o dividendo EUR 0,10/Acção, a cotação no dia de pagamento será ajustada para EUR 1,90 ( EUR 2,0 EUR 0,10 ). Stock split - É feito um stock split quando a cotação de um título é demasiado elevada e a empresa pretende que o título seja acessível a mais investidores. Assim esta procede à redução da cotação da Acção através de um aumento proporcional do número de títulos disponíveis. Por exemplo, um título cota a USD 500/Acção e são emitidos milhões de títulos novos => com o stock split de 1 antiga para 10 novas acções, a cotação passa a ser USD 50/Acção e o número de Acções emitidas passam para milhões. Reverse Stock split - É aplicável em situações em que a cotação é demasiado baixa e impacta as variações percentuais da Acção. Assim a empresa procede a um incremento da cotação com a proporcional extinção do número de Acções disponíveis para negociação. Por exemplo, um título cota a EUR 0,10/Acção com milhões de títulos => com o reverse stock split de 10 antigas para 1 nova a cotação passa a ser de EUR 1,00/Acção agora para milhões de títulos. Exemplo: Após uma análise à informação financeira da empresa ABC decide investir na mesma adquirindo Acções a Valor Nocional = 4.25 * = (Cotação da Acção * Quantidade) 7

8 Considerando que a empresa na apresentação anual de resultados confere ao accionista uma remuneração de 0.75, então teria, na data de pagamento deste dividendo, uma rentabilidade bruta de: Valor Recebido de Dividendo: 0.75 * = Após o pagamento de dividendos e o ajuste na cotação da Acção pelo mesmo valor, decide aguardar um mês para vender as Acções. Após o prazo estipulado a empresa consegue recuperar o valor do dividendo e cota a 5.15 Então: ( ) * = (Preço de venda Preço de compra ) * Quantidade 8

9 Os ETF's são fundos de investimento cotados em mercado regulamentado, ou sistema de negociação multilateral, com possibilidade de negociação intra-diária, cuja estratégia consiste em reproduzir ou acompanhar o desempenho de um índice de referência. Os índices de referência podem ser constituídos por acções, matérias-primas, taxas de câmbio ou taxas de juro. Existem vários tipos de ETF s: - Actively Managed ETF: prosseguem uma estratégia de gestão activa. A sua rentabilidade vai reflectir essa estratégia e não um determinado indicador de referência. - Tracker: Trata-se de um ETF cuja estratégia é replicar o indicador de referência (gestão passiva). - Inverse ETF ou Short ETF: Pretende-se um desempenho inverso ao do comportamento do indicador de referência. - Leveraged ETF: Têm alavancagem permitindo obter uma performance dependente do comportamento de múltiplo do respectivo indicador. - Leverage Inverse ETF: O objectivo será obter um desempenho correspondente a um múltiplo da performance inversa do indicador de referência (ou seja, de uma posição curta). Trata-se de uma combinação entre os Leveraged ETF e os Inverse ETF. 9

10 Os ETF s podem ser negociados sob a forma de CFD s, pelo que podem ser produtos alavancados, o que significa que irá ser requisitada, uma percentagem do valor Nocional ou Valor total da posição para que realize o seu negócio. Valor de Margem Valor Nocional / Valor Total da Posição A negociação com recurso à utilização da margem permite-lhe maximizar os seus lucros mas também perdas potenciais, podendo ter inclusivamente perdas superiores ao capital inicialmente depositado. Cálculo da Margem Cada instrumento financeiro, tem o seu requisito de margem específico, nas condições de negociação. É com base nesse valor que será determinado o valor de margem para o negócio a executar. 10

11 Exemplo: Instrumento Requisito de Margem Negócio Cálculo da Margem Margem Efectiva QQQ (cotação: $143.30) 10% Compra de 100 CFDs sobre o ETF QQQ - POWERSHARES QQQ TRUST SERIES (143.30$*100)*0.10 = $* $* VANTAGENS DA NEGOCIAÇÃO EM ETFs - ALAVANCAGEM : negociando este tipo de produto sob a forma de CFD, pode negociar em margem, precisando apenas de uma percentagem do valor nocional do negócio para abrir a posição. - FLEXIBILIDADE : os ETFs permitem-lhe assumir posições longas ou curtas, mediante a sua expectativa face ao preço do activo subjacente, quando negociados sob a forma de CFD s. - COBERTURA DE RISCO : permitem a construção de estratégias de hedging para cobertura de posições do seu portfólio. - SIMPLIFICAÇÃO DE INVESTIMENTOS : facilitam a criação de estratégias com base em sectores e índices. 11

12 EXEMPLO Considerando um negócio sobre o ETF POWERSHARES QQQ TRUST SERIES sobre o sector tecnológico e com a expectativa de que as empresas que o constituem subam, decide comprar 100 contratos a $. Então: Valor Nocional = $ * 100 = $ (cotação do ETF * Quantidade) Se negociado sobre a forma de Cash este seria o valor bloqueado em conta para aquisição do activo. Se negociado sobre a forma de CFD, considerando que o requisito de margem deste activo seria de 10%: Requisito de Margem: $* 0.10 = 1.433$ Cálculo de Ganhos/Perdas Após a apresentação de resultados de uma das empresas com maior peso neste ETF verifica-se a valorização do mesmo para os $, decidindo efectuar o fecho da posição. (150.75$ $ ) * ( 100 ) = $ (Preço Venda Preço de Compra) * (Quantidade) 12

13 Os CFD's - Contract for Difference - são instrumentos derivados com alavancagem e bastante intuitivos para o investidor porque replicam o preço e reflectem a actividade do activo subjacente (Acções, ETF's, Índices de Acções, Contratos de Futuros (dívida, taxa de juro, pares de divisas). Se utilizados adequadamente permitem capitalizar a evolução dos preços dos activos subjacentes, efectuar estratégias de cobertura de carteiras, risco geográfico, depreciação dos mercados de Acções/Obrigações, acompanhar sectores, geografias, e temáticos (exemplo: energias renováveis, dívida de países emergentes). Os CFD s são instrumentos financeiros derivados que permitem ao investidor obter uma exposição financeira alavancada à variação do preço de um activo. Assim, permitem tirar vantagem da subida de preços dos activos, com posições longas, ou da descida do preço dos activos, com posições curtas. Habitualmente são negociados fora de mercados regulamentados (OTC) e a contraparte do investidor, é por norma o próprio intermediário financeiro que disponibiliza a plataforma de negociação destes instrumentos. 13

14 Existem também os CFD s DMA (Direct Market Access), onde os investidores têm acesso directo ao livro de ordens do activo subjacente. Permitem maior transparência, uma vez que os preços dos CFD s são iguais aos do activos subjacentes. O valor de um contrato de CFD s terá por base o valor do activo subjacente multiplicado pelo número de unidades caso se trate de CFD s sobre acções ou multiplicado pelo número de unidades monetárias por ponto do índice, caso se tratem de CFD s sobre Índices. Os CFD s são produtos alavancados, que irá ser requisitada, uma percentagem do valor Nocional ou Valor total da posição para que realize o seu negócio. Valor de Margem Valor Nocional / Valor Total da Posição A negociação com recurso à utilização da margem permite-lhe maximizar os seus lucros mas também perdas potenciais, podendo ter inclusivamente perdas superiores ao capital inicialmente depositado. 14

15 Cálculo da Margem Cada instrumento financeiro disponível tem o seu requisito de margem específico, nas condições de negociação. É com base nesse valor que será determinado o valor de margem para o negócio a executar. Exemplo: Instrumento Requisito de Margem Negócio Cálculo da Margem Margem Efectiva CFD da empresa ABC (cotação: 10 ) 25% Compra de CFDs da Empresa ABC (10 *1.000)*0.25 = * Par FX EUR/USD (cotação: ) 0.15% Venda de do Par Cambial EUR/USD ( *1.1923)* = * Barris de Brent Crude (cotação: 46.56$) 15% Compra de 100 barris de Brent Crude (100*46.56$) * 0.15 = 4.656$ * $ 15

16 VANTAGENS DA NEGOCIAÇÃO EM CFD s - ALAVANCAGEM: pode negociar estes instrumentos em margem, precisando apenas de uma percentagem do valor nocional do negócio para abrir a posição. - FLEXIBILIDADE: os CFD s permitem-lhe assumir posições longas ou curtas, mediante a sua expectativa face ao preço do activo subjacente. - COBERTURA DE RISCO: permitem a construção de estratégias de hedging para cobertura de posições do seu portfólio. - SEM LIQUIDAÇÃO FÍSICA: a liquidação nos CFD s é exclusivamente financeira. - COBERTURA CAMBIAL AO RISCO DE INVESTIMENTO: o risco cambial nos CFD s está limitado à exposição dos lucros/perdas resultantes do negócio. - INEXISTÊNCIA DE DATA DE VENCIMENTO: Os CFD s sobre acções e sobre índices não possuem data de vencimento. Isto permite ao investidor gerir a sua posição pelo tempo que desejar. Poderá fechar a posição na mesma sessão ou em qualquer outro momento que considere oportuno. 16

17 - POSSIBILIDADE DE NEGOCIAÇÃO ATRAVÉS DE CFD S DMA: Tipicamente os CFD s são negociados Over-the-counter (OTC), ou seja, fora de mercados regulamentados, através de um Market Maker que por norma é o intermediário financeiro que disponibiliza a plataforma onde são transaccionados estes instrumentos. Neste caso será o Market Maker a definir todas as condições de negociação associadas à transacção dos CFD s, como a margem requerida ou quais os activos onde será permitido o short-selling. As ordens são recebidas pelo Market Maker e farão parte do seu livro de ordens, sendo o preço e a liquidez geridos por este. O Market Maker poderá garantir a existência de liquidez nestas operações através da compra ou venda desses activos, fazendo a contraparte dos investidores. O maior impacto neste tipo de transacções de CFD s será o facto de os preços dos CFD s poderem ser diferentes do activo subjacente. Outra forma de negociar CFD s, será através dos CFD s DMA (Direct Market Access) e que surgiram em resposta às diferenças de preços que se podem verificar entre o CFD e o activo subjacente. Os provedores de CFD s DMA efectuam as operações nos activos subjacentes, pelo que permitem ao investidor o acesso directo ao livro de ordens, a negociação ao preço actual quando a ordem entra no mercado e a maior vantagem será mesmo o facto do preço do CFD ser exactamente o mesmo do activo subjacente. Isto garante ao investidor uma maior transparência e fiabilidade na negociação destes instrumentos. 17

18 CARACTERISTICAS DA NEGOCIAÇÃO EM CFDs -TAXAS DE JURO: existe o risco de, na sequência de alterações nas políticas monetárias do banco central referente a cada moeda, o diferencial de taxas de juro das moedas envolvidas na negociação do CFD sofra alterações ou no financiamento overnight. No caso das posições longas a taxa de juro aplicada será a taxa de referência + spread. Enquanto nas posições curtas o investidor é remunerado pela cedência/empréstimo que realiza ao fazer o seu investimento. Considerando o cenário de taxas de juro, mesmo no caso das posições curtas de CFD s, isto poderá significar um débito ao investidor. Nas posições curtas será aplicada a taxa de referência spread. CÁLCULO DO CUSTO DE FINANCIAMENTO EM CFDs Custo de Financiamento = Valor Nominal * ( taxa de referência + spread) / Nº de dias no ano. O número de dias no ano a considerar varia conforme a moeda e podem ser 360 ou 365. Estes custos são calculados numa base diária e debitados mensalmente. 18

19 CARACTERISTICAS DA NEGOCIAÇÃO EM CFDs - VARIAÇÃO DO ACTIVO SUBJACENTE: os lucros/perdas são calculados com base no valor nocional e não no valor solicitado para margem. Assim, uma variação da cotação do activo subjacente será multiplicada pela alavancagem do investidor. -VARIAÇÃO CAMBIAL NAS MAIS OU MENOS VALIAS: como mencionado, sobre a exposição dos lucros/perdas existe risco cambial associado. -IMPACTO DA MARGEM UTILIZADA: Pode através dos CFD s alavancar os investimentos. O investidor deverá sempre verificar qual a margem exigida para a operação de forma a gerir a evolução da carteira e assegurar a manutenção da margem utilizada. Por exemplo, considerando um CFD com requisito de margem de 10% e assumindo uma exposição no mercado no valor de EUR , o investidor apenas vai necessitar disponibilizar EUR (10% do valor nocional da operação), significando que está a alavancar 10 vezes o seu investimento. 19

20 POSIÇÃO LONGA Na expectativa, que a empresa ABC, apresente resultados trimestrais superiores ao esperado, adquire 1000 CFD s da acção ABC, a Assumindo esta posição longa (o ganho estará na valorização do activo), decide aguardar pelo dia da apresentação de resultados para ver o comportamento na cotação da ABC. Considerando a margem para este instrumento de 25% então teríamos: -Valor nocional: Quantidade * cotação = 1000 * 9.50 = Requisito de Margem: * 0.25 = CENÁRIO 1 GANHOS A apresentação dos resultados trimestrais faz com que o preço do activo valorize para os e decide fechar a posição assumindo os ganhos inerentes. ( ) * 1000 = (Preço de venda Preço de compra ) * Quantidade CENÁRIO 2 PERDAS A apresentação dos resultados trimestrais faz com que o preço do activo desvalorize para os 8.45 e decide fechar a posição (vendendo), e assumindo as perdas inerentes. ( ) * 1000 = (Preço de venda Preço de compra ) * Quantidade 20

21 CENÁRIO 3 NEUTRAL A apresentação dos resultados trimestrais, não provoca uma flutuação muito acentuada no título e decide fechar a posição (vendendo), em terreno neutro. ( ) * 1000 = + 10 (Preço de venda Preço de compra ) * Quantidade POSIÇÃO CURTA Assumindo que a expectativa, é que os dados do PIB da economia norte-americana desapontem o mercado, vende 50 CFD s sobre o índice SPX500, a 1890$. Com esta posição curta o ganho estará na desvalorização do activo. Aguarda a publicação do dado económico e a respectiva influência na cotação do SPX500. Considerando a margem de 5% para este instrumento, então teríamos: -Valor nocional: Quantidade * cotação = 50 * 2.448$ = $ -Requisito de Margem: $ * 0.05 = $ 21

22 CENÁRIO 1 GANHOS A publicação do PIB referente à economia norte-americana abaixo do esperado pelo mercado provoca a desvalorização da cotação do SPX500 e decide fechar a posição (comprando) assumindo os lucros. (2.448$ $ ) * 50 = $ (Preço de Venda Preço de Compra) * Quantidade CENÁRIO 2 PERDAS A publicação do PIB referente à economia norte-americana acima do esperado pelo mercado leva a cotação do SPX500 a valorizar e decide fechar a posição (comprando) assumindo as perdas. (2.448$) 2.576$) * 50 = $ (Preço de Venda Preço de Compra) * Quantidade CENÁRIO 3 NEUTRAL A publicação do PIB referente à economia norte-americana em linha com o esperado pelo mercado leva a cotação do SPX500 a manter-se nos níveis atuais e decide fechar a posição (comprando). (2.448$ $) * 50 = - 200$ (Preço de Venda Preço de Compra) * Quantidade 22

23 Uma operação cambial sobre moedas consiste na compra e venda de moeda, entre dois agentes que se comprometem a realizar a operação na data e preço acordados. Estes, além de acordarem no contrato, o preço e data da transacção, decidem também a data-valor da operação e a respectiva entrega física das moedas trocadas. A necessidade da troca de divisas ocorre devido ao uso de diferentes moedas por parte das economias, isto é, pela não existência de uma moeda universal. Este não é um mercado com uma localização ou praça específica e por isso transacciona 24 horas por dia, de Domingo a Sexta-feira. Permite ainda tirar partido das diferenças de taxas de juro existentes em cada moeda. A última casa decimal do cross (par cambial) é designada por Pip, no caso de pares cambiais com valores absolutos mais reduzidos, como por exemplo no USD.JPY, a cotação é feita até à segunda casa decimal; no EUR.USD a cotação é feita até à quarta casa decimal na respetiva moeda de cotação. 23

24 No par cambial existe: Moeda Base Moeda Cotação Uma transação num par cambial implica sempre a compra/venda ou venda/compra de cada uma das moedas envolvidas. Se optar por comprar, o par cambial EUR.USD, irá comprar EUROS e vender DÓLARES, ganhando com a valorização da moeda base, Euro, face à moeda de cotação, Dolár norte-americano. Se optar por vender, este par cambial irá vender EUROS e comprar DÓLARES, ganhando com a desvalorização da moeda base face à moeda de cotação. 24

25 O Forex é um produto alavancado, que irá ser requisitada, uma percentagem do valor Nocional ou Valor total da posição para que realize o seu negócio. Valor de Margem Valor Nocional / Valor Total da Posição A negociação com recurso à utilização da margem permite maximizar os lucros mas também perdas potenciais, podendo ter inclusivamente perdas superiores ao capital inicialmente depositado. Cálculo da Margem Cada par cambial, tem o seu requisito de margem específico, nas condições de negociação. É com base nesse valor que será determinado o valor de margem para o negócio a executar. 25

26 Exemplo: Instrumento Requisito de Margem Negócio Cálculo da Margem Margem Efetiva EUR.USD (cotação: ) 0.15% Venda de do Par Cambial EUR.USD ( *1.1923)* = * VANTAGENS DA NEGOCIAÇÃO EM FOREX - ALAVANCAGEM: pode negociar estes instrumentos em margem, precisando apenas de uma percentagem do valor nocional do negócio para abrir a posição. - HORÁRIO ALARGADO DE NEGOCIAÇÃO: é negociado fora de mercado regulamentado e não está sujeito ao horário normal das praças mundiais. Este mercado abre às 18h00 de Domingo e encerra Sexta-feira às 22h00. - SEM LIQUIDAÇÃO FÍSICA: a liquidação no Forex é exclusivamente financeira. 26

27 CARACTERÍSTICAS DA NEGOCIAÇÃO EM FOREX - VARIAÇÃO DO PAR CAMBIAL: os lucros/perdas são calculados com base no valor nocional e não no valor solicitado para margem. Assim, a variação da cotação do par cambial será multiplicada pelo número de vezes da alavancagem do investidor. - VARIAÇÃO DE TAXAS DE JURO: existe o risco de, na sequência de alterações nas políticas monetárias dos bancos centrais referente a cada moeda, o diferencial de taxas de juro das moedas envolvidas no par seja benéfico ou prejudicial ao investidor no financiamento overnight. FOREX - SPOT A negociação de Forex pode ser feita à vista ou seja em mercado spot e com base no preço de mercado de cada uma das divisas face a outra. POSIÇÃO LONGA Considerando que compra de EUR.USD a , com uma perspectiva de que a taxa de juro dos EUA se mantenha inalterada e que o USD sofra uma desvalorização. Assumindo esta posição longa (o ganho estará na valorização do activo) decide aguardar pelo anúncio das taxas de juro para analisar o comportamento do par cambial. 27

28 Considerando a margem para este instrumento de 0.15% então teria: -Valor nocional: Quantidade * cotação = * = $. -Requisito de Margem: $ * = 178$ CENÁRIO 1 GANHOS A manutenção das taxas de juro nos EUA faz com que o preço do EURUSD valorize para os e decide fechar a posição (vendendo) assumindo os ganhos inerentes. ( ) * = $ (Preço de venda Preço de compra ) * Quantidade Conversão para Euros = 1.202$ / = CENÁRIO 2 PERDAS O aumento de taxas de juro nos EUA faz com que o EURUSD desvalorize para os e decide fechar a posição (vendendo) assumindo as perdas inerentes. ( ) * = - 447$ (Preço de venda Preço de compra ) * Quantidade Conversão para Euros = 447 $ / =

29 CENÁRIO 3 NEUTRAL Após o publicada a decisão de taxa de juro não existe uma flutuação muito acentuada no EUR.USD e decide fechar a posição (vendendo) em terreno neutro. ( ) * = + 68$ (Preço de venda Preço de compra ) * Quantidade Conversão para Euros = 132$ / = + 57 POSIÇÃO CURTA Assumindo que vendemos GBP.USD a com a expectativa de que a taxa de desemprego do Reino Unido sofra uma aumento e que a GBP desvalorize. Com esta posição curta o ganho estará na desvalorização do activo, aguarda pela publicação do dado da taxa de desemprego para analisar o comportamento do par cambial. Considerando a margem para este instrumento de 0.15% então teríamos: -Valor nocional: Quantidade * cotação = * = $. -Requisito de Margem: $ * = 290$ 29

30 CENÁRIO 1 GANHOS A publicação de uma taxa de desemprego mais baixa do que o esperado faz com que o preço do GBP.USD desvalorize para os e decide fechar a posição (Comprando) assumindo os ganhos inerentes. ( ) * = $ (Preço de venda Preço de compra ) * Quantidade Conversão para Euros = 2.212$ / = CENÁRIO 2 PERDAS A publicação de uma taxa de desemprego mais alta do que o esperado faz com que o GBP.USD valorize para os e decide fechar a posição (comprando) assumindo as perdas inerentes. ( ) * = $ Preço de venda Preço de compra ) * Quantidade Conversão para Euros =1.423 $/ = CENÁRIO 3 NEUTRAL A publicação de uma taxa de desemprego em linha com o esperado não provoca uma flutuação muito acentuada no GBP.USD e decide fechar a posição (comprando) em terreno neutro. ( ) * = - 43$ (Preço de venda Preço de compra ) * Quantidade Conversão para Euros = 43 $ / =

31 Os Futuros são instrumentos financeiros que permitem replicar o comportamento dos principais grupos de activos nomeadamente, índices de acções, obrigações, moeda e matérias-primas. TIPOS DE FUTUROS Foram criados inicialmente com o objectivo de protecção face à volatilidade dos preços das matériasprimas. Actualmente há uma vasta oferta de futuros sobre uma infinidade de activos subjacentes: - Índices Bolsistas e de volatilidade. - Matérias-primas Petróleo, ouro, prata, algodão. - Taxas de Juro Euribor, Bund, - Divisas EUR, USD, JPY. 31

32 VANTAGENS DA NEGOCIAÇÃO EM FUTUROS - ALAVANCAGEM: pode negociar estes instrumentos em margem, precisando apenas de uma percentagem do valor nocional do negócio para abrir a posição. - FLEXIBILIDADE: de acordo com a perspectiva do investidor face ao preço do activo, ele poderá iniciar posições longas ou curtas e fazer o Hedging (cobertura) da posição. - LIQUIDAÇÃO FÍSICA OU FINANCEIRA: os Futuros sobre as matérias-primas são normalmente de liquidação física, no final do contrato o vendedor compromete-se a entregar o activo subjacente. No entanto, considerando que a negociação online será para aproveitar a volatilidade do preço, a liquidação será exclusivamente financeira. - FECHO ANTECIPADO DA POSIÇÃO: Poderá optar por fechar a sua posição antes da data de vencimento, necessitando apenas de executar a posição contrária à inicial. - CONTRATOS PADRONIZADOS: Existe uma predefinição relativamente à sua dimensão, vencimento e requisitos de margem. 32

33 FUTUROS VS CFDS Dimensão CFDs Múltiplos de 1 unidade monetária ou ponto de índice FUTUROS Standard definido pela bolsa Vencimento Sem vencimento Standard definido pela bolsa Mercado Fora de bolsa Regulado Os contratos de Futuros são alavancados, o que significa que irá ser requisitada, uma percentagem do valor Nocional ou Valor total da posição para que realize o seu negócio. Valor de Margem Valor Nocional / Valor Total da Posição A negociação com recurso à utilização da margem permite maximizar os seus lucros mas também perdas potenciais, podendo ter inclusivamente perdas superiores ao capital inicialmente depositado. 33

34 Cálculo da Margem Cada um dos pares cambiais disponíveis tem o seu requisito de margem específico, nas condições de negociação. É com base nesse valor que será determinado o valor de margem para o negócio a executar. Por exemplo: Instrumento Requisito de Margem Negócio Margem Efectiva Brent Crude OIL Margem Inicial: 5.813$ Margem de Manutenção: 4.650$ Compra de 2 futuros BRENT CRUDE OIL Para iniciar o negócio: 5.813$ Na manutenção da posição: 4.650$ 34

-")

35 Considerando um negócio sobre o futuro do índice Alemão, através do contrato DAX JUN 18. Consultando a ficha do contrato: -Data de vencimento: 15/06/ Múltiplos: 5 (define o múltiplo pra a exposição no negócio 1 contrato = 5 unidades) - Requisito de Margem Inicial: Requisito de Margem de Manutenção:

36 Na expectativa que o Índice (Dax), beneficie dos próximos dados económicos europeus procede à compra de um Contrato. Então, teria: Valor Nominal = Cotação do Índice * Múltiplo do Contrato = * 25 = Cálculo de Ganhos/Perdas No final do dia 1 = DAX sobe para os e decidimos fechar a posição ( ) * (1 * 25 ) = (Preço Venda Preço de Compra) * (nº de Contratos * Múltiplo ) 36

37 As Opções são contratos financeiros que conferem ao seu detentor o direito, mas não a obrigação, de comprar (Opção de Compra ou Call) ou vender (Opção de Venda ou Put) um activo (Subjacente), a um preço previamente definido (Preço de Exercício), numa data futura (opções europeias) ou em qualquer momento ao longo do prazo do contrato (opções americanas). Actualmente, existe uma vasta oferta de opções standardizadas, transaccionáveis em bolsa ( sobre acções, índices, moeda ou taxas de juro). CARACTERISTICAS DA NEGOCIAÇÃO DE OPÇÕES Quando a opção é negociada, o comprador (holder) paga um prémio (preço da opção) ao vendedor (writter). Desta forma o comprador adquire o direito de decisão sobre a opção e de exercer ou não a mesma. O vendedor ficará sujeito à decisão do comprador e terá a obrigação de agir em conformidade com a mesma. 37

38 Existem 2 tipos de Opções: - Opções de Compra Opções Call conferem o direito de compra ao preço determinado pelo strike. -Opções de venda Opções Put conferem o direito de venda ao preço determinado pelo strike. Existem Opções sobre uma vasta gama de activos: - Opções sobre Acções, Índices, Forex, Commodities. O facto de deter uma Opção não quer dizer que tenha efectivamente de comprar/vender o activo subjacente, mas pode fazê-lo até à data de validade da mesma. Caso não o faça apenas terá de considerar que o valor pago pela mesma, o prémio, não lhe será devolvido. O Strike é o valor a que estará sujeito se decidir exercer a Opção. É o preço a que vai comprar/vender o activo subjacente. Exemplo: Detém uma Opção Call sobre a acção ABC com um strike de 5 e data de vencimento de Maio No final de Abril a acção ABC cota em mercado a 6. Pode exercer a Opção Call, comprando a mesma a 5 e optar ou não por realizar de forma imediata as mais-valias em mercado. O Prémio é o custo da Opção, o valor que o comprador paga ao vendedor para deter o direito de decisão. Este valor pago não é parte ou adiantamento do valor da compra/venda futura, no caso de exercício da opção, mesmo que não a exerça, este valor não lhe será devolvido. 38

39 Existem diferentes factores na elaboração do pricing do Prémio: -Valor Intrínseco da Opção Para uma Opção Call, é a diferença entre o valor actual do activo subjacente e o valor do strike. Se o valor intrínseco da opção for positivo, a opção está in-the-money, se for 0 ou um valor aproximado a opção está at-the-money, se for negativa está out-of-the-money. Para uma Opção Put, é a diferença entre o valor do strike e o valor atual do activo subjacente. Se o valor intrínseco da opção for positivo, a opção está in-the-money, se for 0 ou um valor aproximado a opção está at-the-money, se for negativa está out-of-the-money. - Valor temporal da Opção É a contabilização do valor do prémio determinada pelo prazo remanescente até ao fim da validade da opção. É a diferença entre o prémio da Opção e o seu valor intrínseco. Este factor é muito influenciado pela volatilidade do activo subjacente, o número de dias remanescente até à data de validade da Opção, os dividendos pagos durante a vida da Opção, as taxas de juro risk-free, e a oferta e procura da Opção. Quanto maior o tempo para a validade da opção, maior o seu valor temporal. 39

40 Existem dois tipos de exercício nas Opções: -Americano : este tipo de exercício permite que o comprador possa exercer a opção a qualquer data durante a vida da Opção. - Europeu : este tipo de exercício apenas permite exercer a opção no vencimento da mesma. Normalmente o prémio das Opções Americanas, por incorporarem a maior flexibilidade para o comprador, é maior comparativamente com os das Europeias. 40

. Quando estes níveis são quebrados, o momentum do activo aumenta, e novos níveis são estabelecidos.")

41 ANÁLISE TÉCNICA Este tipo de análise permite aferir as variações do preço de um activo, com base em diferentes factores, como liquidez, oferta e procura, volatilidade por forma a identificar melhores pontos de compra/venda do mesmo. - SUPORTES E RESISTÊNCIAS: são níveis de preço importantes e de referência para os investidores, onde estes terão mais predisposição para a comprar (no caso de um suporte) ou para vender (no caso de uma resistência). Quando estes níveis são quebrados, o momentum do activo aumenta, e novos níveis são estabelecidos. - MÉDIAS MÓVEIS: estas médias suavizam os dados dos preços dos activos para formar um indicador de tendência, definindo a direcção dos mesmos. 41

,")

,")

42 - HEAD AND SHOULDERS: este padrão quando formado sinaliza uma inversão da tendência verificada anteriormente. - DOUBLE BOTTOM OU DOUBLE TOP: o double bottom é um padrão marca a descida de um activo, uma recuperação e novamente uma descida aos níveis anteriores (em forma de W), sendo que estes valores serão suportes do activo. No caso de um double top, o movimento é o inverso, existe uma subida do activo, uma desvalorização, e novamente uma subida para os níveis anteriores (em forma de M), sendo que os valores máximos serão resistências do activo. Quando os níveis de suporte e resistência são quebrados o momentum do activo é maior a favor da tendência observada. 42

43 - CUP AND HANDLE: este padrão recria uma forma de chávena, depois de uma valorização do activo verificase alguma consolidação do preço do mesmo e é visto como uma boa oportunidade de compra. - TRIÂNGULOS: este padrão é reconhecido pelo afunilamento de linhas de tendências desenhadas no gráfico do título. Pode ser descendente, ascendente e simétricos. Quando este padrão é quebrado pela movimentação do título é marcada uma tendência positiva (se for quebra da linha superior do triângulo) ou negativa (se a quebra for da linha inferior do triângulo). 43

44 44

Conceitos básicos de negociação em CFDs

Conceitos básicos de negociação em CFDs Advertências Específicas ao Investidor: Pode implicar a perda súbita da totalidade ou de mais do que o capital investido; Pode proporcionar rendimento nulo ou negativo.

Conceitos básicos de negociação em CFDs Advertências Específicas ao Investidor: Pode implicar a perda súbita da totalidade ou de mais do que o capital investido; Pode proporcionar rendimento nulo ou negativo.

Mercado de Capitais Mercado Cambial Taxas juro. Investimentos. António M. R. G. Barbosa. Dia 3: 07/Fev/12

Investimentos António M. R. G. Barbosa Dia 3: 07/Fev/12 António Barbosa (IBS) Investimentos Dia 3: 07/Fev/12 1 / 26 Sumário 1 Mercado de Capitais Mercados de Obrigações Mercados de Acções Mercados de Derivados

Investimentos António M. R. G. Barbosa Dia 3: 07/Fev/12 António Barbosa (IBS) Investimentos Dia 3: 07/Fev/12 1 / 26 Sumário 1 Mercado de Capitais Mercados de Obrigações Mercados de Acções Mercados de Derivados

Turbo Warrants Sumário Executivo. Definição. Turbo Warrants. Inline Warrants 1/281

Sumário Executivo 1. Definição 2. Turbo Warrants 3. Inline Warrants 1/281 Sumário Executivo 1. Definição 2. Turbo Warrants 3. Inline Warrants 2/282 1 - Definição O que são Warrants? Valores mobiliários

Sumário Executivo 1. Definição 2. Turbo Warrants 3. Inline Warrants 1/281 Sumário Executivo 1. Definição 2. Turbo Warrants 3. Inline Warrants 2/282 1 - Definição O que são Warrants? Valores mobiliários

Conceitos básicos de negociação em Ações

Conceitos básicos de negociação em Ações Ação: título representativo de uma fração do capital social de uma empresa $$$ < > Valores Mobiliários EMPRESAS MERCADO CAPITAIS Ação gera rendimentos > Dividendos

Conceitos básicos de negociação em Ações Ação: título representativo de uma fração do capital social de uma empresa $$$ < > Valores Mobiliários EMPRESAS MERCADO CAPITAIS Ação gera rendimentos > Dividendos

Introdução ao mundo dos Warrants. José da Silva Pires / Commerzbank Frankfurt

1 2 Ganhos e Perdas de uma carteira Área de lucro Área de perda Preço de compra 3 Ganhos e Perdas de uma carteira Área de lucro Preço de compra 4 Ganhos e Perdas de uma carteira Área de lucro Área de perda

1 2 Ganhos e Perdas de uma carteira Área de lucro Área de perda Preço de compra 3 Ganhos e Perdas de uma carteira Área de lucro Preço de compra 4 Ganhos e Perdas de uma carteira Área de lucro Área de perda

CFDs Condições de Negociação

CFDs Condições de Negociação CFDs sobre índices accionistas Dividendos nos CFDs sobre índices accionistas Quando uma acção que faz parte do CFD sobre um índice accionista entra em ex date, o preço do CFD

CFDs Condições de Negociação CFDs sobre índices accionistas Dividendos nos CFDs sobre índices accionistas Quando uma acção que faz parte do CFD sobre um índice accionista entra em ex date, o preço do CFD

INVESTIMENTOS EM DERIVADOS INTRODUÇÃO AO ESTUDO DAS OPÇÕES

INVESTIMENTOS EM DERIVADOS INTRODUÇÃO AO ESTUDO DAS OPÇÕES Contratos de Opções Uma opção é um contrato: Negociável Efetuado num mercado organizado No qual o vendedor dá ao comprador, em troco de uma contrapartida

INVESTIMENTOS EM DERIVADOS INTRODUÇÃO AO ESTUDO DAS OPÇÕES Contratos de Opções Uma opção é um contrato: Negociável Efetuado num mercado organizado No qual o vendedor dá ao comprador, em troco de uma contrapartida

Warrants (Plain Vanila)

") Warrants (Plain Vanila) Sumário Executivo 1. Definição 2. Motivos para investir em Warrants 3. Valorização de Warrants 4. O Emitente criador de mercado 1 Sumário Executivo 1. Definição 2. Motivos para

Warrants (Plain Vanila) Sumário Executivo 1. Definição 2. Motivos para investir em Warrants 3. Valorização de Warrants 4. O Emitente criador de mercado 1 Sumário Executivo 1. Definição 2. Motivos para

CONCEITOS BÁSICOS DE NEGOCIAÇÃO EM OPÇÕES

CONCEITOS BÁSICOS DE NEGOCIAÇÃO EM OPÇÕES ÍNDICE 1. Definição de Opção 1.1. Conceitos mais utilizados nas Opções 1.2. Gregas 2. Opções Vanilla (tradicionais) 2.1. Call vs Put 2.2. Como Negociar 3. Opções

CONCEITOS BÁSICOS DE NEGOCIAÇÃO EM OPÇÕES ÍNDICE 1. Definição de Opção 1.1. Conceitos mais utilizados nas Opções 1.2. Gregas 2. Opções Vanilla (tradicionais) 2.1. Call vs Put 2.2. Como Negociar 3. Opções

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS Mercados à vista Valores mobiliários: acções, obrigações, títulos de participação, etc. Obrigações dos contraentes cumpridas no momento da transacção

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS Mercados à vista Valores mobiliários: acções, obrigações, títulos de participação, etc. Obrigações dos contraentes cumpridas no momento da transacção

Descrição geral da natureza e dos riscos de determinados Instrumentos Financeiros

Descrição geral da natureza e dos riscos de determinados Instrumentos Financeiros Nos termos da Diretiva relativa aos mercados de instrumentos financeiros (Diretiva 2014/65/UE), nomeadamente pelo disposto

Descrição geral da natureza e dos riscos de determinados Instrumentos Financeiros Nos termos da Diretiva relativa aos mercados de instrumentos financeiros (Diretiva 2014/65/UE), nomeadamente pelo disposto

MiniFuture. Produtos de Investimentos Estruturados. Commerzbank

MiniFuture Produtos de Investimentos Estruturados Commerzbank MiniFutures Visão Informação Timing Conhecimento do subjacente e do produto de investimento. 1 MiniFutures Quando entrar no mercado Timing

MiniFuture Produtos de Investimentos Estruturados Commerzbank MiniFutures Visão Informação Timing Conhecimento do subjacente e do produto de investimento. 1 MiniFutures Quando entrar no mercado Timing

Factor Certificates - Sumário Executivo. Introdução. Definição. Exemplos. Mecanismo de protecção. Como negociar

Factor Certificates Factor Certificates - Sumário Executivo 1. Introdução 2. Definição 3. Exemplos 4. Mecanismo de protecção 5. Como negociar Academia Commerzbank Factor Certificates 1/281 Factor Certificates

Factor Certificates Factor Certificates - Sumário Executivo 1. Introdução 2. Definição 3. Exemplos 4. Mecanismo de protecção 5. Como negociar Academia Commerzbank Factor Certificates 1/281 Factor Certificates

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS Mercados à vista Valores mobiliários: acções, obrigações, títulos de participação, etc. Obrigações dos contraentes cumpridas no momento da transacção

MERCADOS E INVESTIMENTOS FINANCEIROS INTRODUÇÃO AOS FUTUROS Mercados à vista Valores mobiliários: acções, obrigações, títulos de participação, etc. Obrigações dos contraentes cumpridas no momento da transacção

Custos de Financiamento

Custos de Financiamento CFDs sobre Acções e Índices No final de cada dia de negociação (17h00 de Nova Iorque), as posições abertas podem estar sujeitas a custos de financiamento, uma vez que a negociação

Custos de Financiamento CFDs sobre Acções e Índices No final de cada dia de negociação (17h00 de Nova Iorque), as posições abertas podem estar sujeitas a custos de financiamento, uma vez que a negociação

Manual de Ordens da Plataforma GoBulling Pro. Manual Ordens GoBulling Pro_Slide 1/16

Manual de Ordens da Plataforma GoBulling Pro Manual Ordens GoBulling Pro_Slide 1/16 Na plataforma GoBulling Pro negoceiam-se Produtos Financeiros Complexos. Um investimento responsável exige que conheça

Manual de Ordens da Plataforma GoBulling Pro Manual Ordens GoBulling Pro_Slide 1/16 Na plataforma GoBulling Pro negoceiam-se Produtos Financeiros Complexos. Um investimento responsável exige que conheça

Produtos de Investimento

Produtos de Investimento Estruturados Certificados e Certificados Estruturados Informação sobre os Produtos Achieving more together Certificados e Certificados Estruturados I 3 Certificados e Certificados

Produtos de Investimento Estruturados Certificados e Certificados Estruturados Informação sobre os Produtos Achieving more together Certificados e Certificados Estruturados I 3 Certificados e Certificados

Câmbio: Mecanismos de hedge. Reinaldo Gonçalves

Câmbio: Mecanismos de hedge Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Swap 2. Swap cambial reverso 3. Swap inter-bancário de moedas 4. Mercado de futuros (futures) 5. Mercado a termo

Câmbio: Mecanismos de hedge Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. Swap 2. Swap cambial reverso 3. Swap inter-bancário de moedas 4. Mercado de futuros (futures) 5. Mercado a termo

Mercados e Instrumentos Financeiros II. Fundamentos de Opções. Mercados Futuros. Hedge com Futuros e Opções. Fundamentos de Opções

Mercados e Instrumentos Financeiros II 2 Carlos R. Godoy 22 Agenda da Aula - Aula ) Opções e Futuros comparativo 2) Termos usados 3) Tipos de opções 4) Representação de resultados com opções 5) Denominação

Mercados e Instrumentos Financeiros II 2 Carlos R. Godoy 22 Agenda da Aula - Aula ) Opções e Futuros comparativo 2) Termos usados 3) Tipos de opções 4) Representação de resultados com opções 5) Denominação

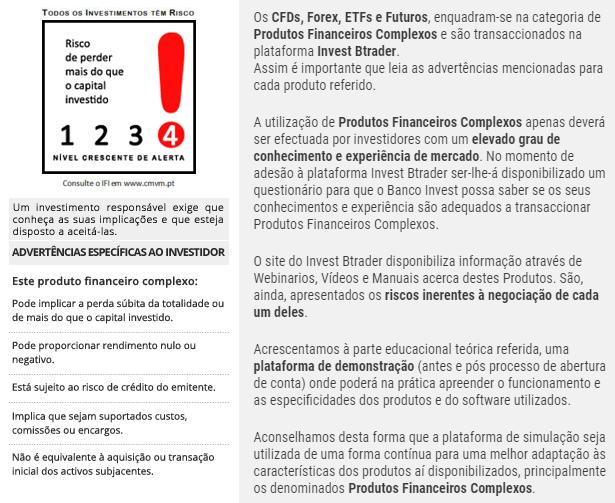

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. CONTRATO POR DIFERENÇA (CFD) Contraparte:

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. CONTRATO POR DIFERENÇA (CFD) Contraparte:

Academia de Warrants. 7. Certificados Estruturados (Valores Mobiliários Estruturados)

") Academia de Warrants 7. Certificados Estruturados (Valores Mobiliários Estruturados) Certificados - Sumário Executivo 1. Introdução 2. Definição 3. Tipos de Certificados 4. Como negociar Academia de Warrants

Academia de Warrants 7. Certificados Estruturados (Valores Mobiliários Estruturados) Certificados - Sumário Executivo 1. Introdução 2. Definição 3. Tipos de Certificados 4. Como negociar Academia de Warrants

AVALIAÇÃO DOS ACTIVOS QUE CONSTITUEM O PATRIMÓNIO DOS FUNDOS DE PENSÕES

Emitente: CONSELHO DIRECTIVO Norma Regulamentar N.º 26/2002-R Data: 31/12/2002 Assunto: AVALIAÇÃO DOS ACTIVOS QUE CONSTITUEM O PATRIMÓNIO DOS FUNDOS DE PENSÕES Considerando que nos termos dos n.º s 1 e

Emitente: CONSELHO DIRECTIVO Norma Regulamentar N.º 26/2002-R Data: 31/12/2002 Assunto: AVALIAÇÃO DOS ACTIVOS QUE CONSTITUEM O PATRIMÓNIO DOS FUNDOS DE PENSÕES Considerando que nos termos dos n.º s 1 e

Documento de Informações-chave

1 Documento de Informações-chave Índice Key information document Commodity Contract for Difference... 3 Key information document Commodity Spread Bet... 7 Key information document Cryptocurrency Contract

1 Documento de Informações-chave Índice Key information document Commodity Contract for Difference... 3 Key information document Commodity Spread Bet... 7 Key information document Cryptocurrency Contract

Em activos financeiros (por exemplo, em obrigações do Tesouro) ou em activos reais (por exemplo, na aquisição de um equipamento fabril).

ou em activos reais (por exemplo, na aquisição de um equipamento fabril).") 0. MERCADOS FINANCEIROS Investir, em quê? Em activos financeiros (por exemplo, em obrigações do Tesouro) ou em activos reais (por exemplo, na aquisição de um equipamento fabril). Onde investir em activos

0. MERCADOS FINANCEIROS Investir, em quê? Em activos financeiros (por exemplo, em obrigações do Tesouro) ou em activos reais (por exemplo, na aquisição de um equipamento fabril). Onde investir em activos

BANCO CENTRAL EUROPEU

L 202/54 Jornal Oficial da União Europeia 4.8.2009 BANCO CENTRAL EUROPEU DECISÃO DO BANCO CENTRAL EUROPEU de 17 de Julho de 2009 que altera a Decisão BCE/2006/17 relativa às contas anuais do Banco Central

L 202/54 Jornal Oficial da União Europeia 4.8.2009 BANCO CENTRAL EUROPEU DECISÃO DO BANCO CENTRAL EUROPEU de 17 de Julho de 2009 que altera a Decisão BCE/2006/17 relativa às contas anuais do Banco Central

WARRANTS MANUAL DO INVESTIDOR

WARRANTS MANUAL DO INVESTIDOR Índice Introdução sobre Warrants... 5 Tipos de Warrants... 6 Call Warrant... 6 Put Warrant... 7 Warrants Estilo Americano vs Estilo Europeu... 7 Liquidação: Física vs Financeira...

WARRANTS MANUAL DO INVESTIDOR Índice Introdução sobre Warrants... 5 Tipos de Warrants... 6 Call Warrant... 6 Put Warrant... 7 Warrants Estilo Americano vs Estilo Europeu... 7 Liquidação: Física vs Financeira...

CAIXAGEST SELECÇÃO CAPITAL GARANTIDO

CAIXAGEST SELECÇÃO 2008 - CAPITAL GARANTIDO Fundo de Investimento Mobiliário Fechado RELATÓRIO & CONTAS Liquidação ÍNDICE 1. RELATÓRIO DE GESTÃO 2 2. DEMONSTRAÇÕES FINANCEIRAS 4 EM ANEXO: RELATÓRIO DO

CAIXAGEST SELECÇÃO 2008 - CAPITAL GARANTIDO Fundo de Investimento Mobiliário Fechado RELATÓRIO & CONTAS Liquidação ÍNDICE 1. RELATÓRIO DE GESTÃO 2 2. DEMONSTRAÇÕES FINANCEIRAS 4 EM ANEXO: RELATÓRIO DO

Tudo o que você precisa saber para operar Mini Contratos

Tudo o que você precisa saber para operar Mini Contratos Desenvolvido por André Moraes 1 Conteúdo O que são os contratos futuros?... 03 Mini Contratos... 04 Tipos de Mini Contratos... 05 Vantagens... 06

Tudo o que você precisa saber para operar Mini Contratos Desenvolvido por André Moraes 1 Conteúdo O que são os contratos futuros?... 03 Mini Contratos... 04 Tipos de Mini Contratos... 05 Vantagens... 06

DOCUMENTO DE INFORMAÇÃO FUNDAMENTAL SOBRE CFDs ACÇÕES

FINALIDADE Este documento fornece informações importantes sobre este produto de investimento. O presente documento não é promocional. Esta informação é obrigatória por lei para ajudá-lo a entender a natureza,

FINALIDADE Este documento fornece informações importantes sobre este produto de investimento. O presente documento não é promocional. Esta informação é obrigatória por lei para ajudá-lo a entender a natureza,

Produto Financeiro Complexo Documento Informativo BPI PETRÓLEO ISIN: PTBBQ7OM0020

Produto Financeiro Complexo Documento Informativo BPI PETRÓLEO 2011-2013 ISIN: PTBBQ7OM0020 Emissão de Obrigações ao abrigo do Euro Medium Term Note Programme de 10,000,000,000 do Banco BPI para a emissão

Produto Financeiro Complexo Documento Informativo BPI PETRÓLEO 2011-2013 ISIN: PTBBQ7OM0020 Emissão de Obrigações ao abrigo do Euro Medium Term Note Programme de 10,000,000,000 do Banco BPI para a emissão

Após a leitura das advertências supra, por favor manuscreva a seguinte frase: Tomei conhecimento das advertências. Data Hora Assinatura

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. CFD s Contratos Diferenciais ( Contracts

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. CFD s Contratos Diferenciais ( Contracts

Certificação CPA20 V 9.8

3.5 Derivativos... 2 3.5.1 Termo, Futuros, Swaps e Opções: Características Formais dos Derivativos... 2 3.5.1.1 Contratos a Termo... 2 3.5.1.2 Contratos Futuros... 4 3.5.1.3 Contrato de SWAP... 5 3.5.1.4

3.5 Derivativos... 2 3.5.1 Termo, Futuros, Swaps e Opções: Características Formais dos Derivativos... 2 3.5.1.1 Contratos a Termo... 2 3.5.1.2 Contratos Futuros... 4 3.5.1.3 Contrato de SWAP... 5 3.5.1.4

único de Matrícula e de Pessoa Colectiva (Oferente e Emitente) ANÚNCIO DE

ANÚNCIO DE") Sociedade Comercial Orey Antunes, S.A. Sociedade Aberta Rua Carlos Alberto da Mota Pinto, n.º 17 6º andar, 1070 313 Lisboa Capital Social: 13.000.000,00 (treze milhões de euros) Com o nº único de Matrícula

Sociedade Comercial Orey Antunes, S.A. Sociedade Aberta Rua Carlos Alberto da Mota Pinto, n.º 17 6º andar, 1070 313 Lisboa Capital Social: 13.000.000,00 (treze milhões de euros) Com o nº único de Matrícula

Instrumentos Financeiros Derivados. João Duque Luanda 23 e 24 de Julho / 2014

Instrumentos Financeiros Derivados João Duque Luanda 23 e 24 de Julho / 2014 1 Programa Os Instrumentos Derivados Tipos e características Razão de Existência e Funções Como se organizam os mercados de

Instrumentos Financeiros Derivados João Duque Luanda 23 e 24 de Julho / 2014 1 Programa Os Instrumentos Derivados Tipos e características Razão de Existência e Funções Como se organizam os mercados de

Documento Informativo. Obrigações db Commodity Return. - Obrigações relativas ao DBLCI-Mean Reversion Plus Excess Return Index) -

-") Documento Informativo Obrigações db Commodity Return - Obrigações relativas ao DBLCI-Mean Reversion Plus Excess Return Index) - Produto Financeiro Complexo 1. Produto As Obrigações relativas ao DBLCI-Mean

Documento Informativo Obrigações db Commodity Return - Obrigações relativas ao DBLCI-Mean Reversion Plus Excess Return Index) - Produto Financeiro Complexo 1. Produto As Obrigações relativas ao DBLCI-Mean

MANUAL DE GESTÃO DE RISCO PARA FUNDOS DE INVESTIMENTOS OBJETIVO

Código Circular: R001 MANUAL DE GESTÃO DE RISCO PARA FUNDOS DE INVESTIMENTOS Data de Publicação: 01/06/16 OBJETIVO O presente manual tem por objetivo definir os parâmetros a serem utilizados pela JG Capital

Código Circular: R001 MANUAL DE GESTÃO DE RISCO PARA FUNDOS DE INVESTIMENTOS Data de Publicação: 01/06/16 OBJETIVO O presente manual tem por objetivo definir os parâmetros a serem utilizados pela JG Capital

Regulamento da CMVM n.º 97/14 Operações de Reporte e de Empréstimo de Valores Efectuadas por Conta de Fundos de Investimento Mobiliário

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/14 Operações de Reporte e de Empréstimo de Valores Efectuadas por Conta de Fundos de Investimento Mobiliário

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/14 Operações de Reporte e de Empréstimo de Valores Efectuadas por Conta de Fundos de Investimento Mobiliário

PROPOSTA RELATIVA AO SEGUNDO PONTO DA ORDEM DO DIA PROPOSTA

INAPA INVESTIMENTOS, PARTICIPAÇÕES E GESTÃO, S.A. (sociedade aberta) Sede: Rua Braamcamp, n.º 40 9.º D, 1250-050 Lisboa Capital social: 180 135 111,43 Número único de matrícula na Conservatória do Registo

INAPA INVESTIMENTOS, PARTICIPAÇÕES E GESTÃO, S.A. (sociedade aberta) Sede: Rua Braamcamp, n.º 40 9.º D, 1250-050 Lisboa Capital social: 180 135 111,43 Número único de matrícula na Conservatória do Registo

VICTORIA Seguros de Vida, S.A. Prospecto. Informativo. 31 de Dezembro de 2004

VICTORIA Seguros de Vida, S.A. Prospecto Informativo VICTORIA Garantia Rendimento 31 de Dezembro de 2004 Nos termos regulamentares este projecto informativo não pode conter quaisquer mensagens de índole

VICTORIA Seguros de Vida, S.A. Prospecto Informativo VICTORIA Garantia Rendimento 31 de Dezembro de 2004 Nos termos regulamentares este projecto informativo não pode conter quaisquer mensagens de índole

Fundo de Pensões Multireforma

Fundo de Pensões Multireforma Relatório Financeiro 2008 VICTORIA Seguros de Vida, S.A. Edifício VICTORIA Av. da Liberdade, 200 1200-147 LISBOA Portugal www.victoria-seguros.pt ÍNDICE ÍNDICE 2 1. EVOLUÇÃO

Fundo de Pensões Multireforma Relatório Financeiro 2008 VICTORIA Seguros de Vida, S.A. Edifício VICTORIA Av. da Liberdade, 200 1200-147 LISBOA Portugal www.victoria-seguros.pt ÍNDICE ÍNDICE 2 1. EVOLUÇÃO

REGULAMENTADO SESSÃO ESPECIAL DE MERCADO. Apuramento dos Resultados das Ofertas Públicas de Subscrição: BANIF BANCO INTERNACIONAL DO FUNCHAL, SA

SESSÃO ESPECIAL DE MERCADO REGULAMENTADO Apuramento dos Resultados das Ofertas Públicas de Subscrição: até 10.000.000.000 ACÇÕES até 225.000.000 OBRIGAÇÕES BANIF BANCO INTERNACIONAL DO FUNCHAL, SA 1. ENTIDADE

SESSÃO ESPECIAL DE MERCADO REGULAMENTADO Apuramento dos Resultados das Ofertas Públicas de Subscrição: até 10.000.000.000 ACÇÕES até 225.000.000 OBRIGAÇÕES BANIF BANCO INTERNACIONAL DO FUNCHAL, SA 1. ENTIDADE

ASSUNTO: Plano de Contas para o Sistema Bancário (PCSB)

") Instruções do Banco de Portugal Instrução nº 109/96 ASSUNTO: Plano de Contas para o Sistema Bancário (PCSB) Tendo presente as alterações introduzidas no Código do Mercado de Valores Mobiliários pelo Decreto-Lei

Instruções do Banco de Portugal Instrução nº 109/96 ASSUNTO: Plano de Contas para o Sistema Bancário (PCSB) Tendo presente as alterações introduzidas no Código do Mercado de Valores Mobiliários pelo Decreto-Lei

REGULAMENTADO SESSÃO ESPECIAL DE MERCADO. 1 de Julho de 2015

SESSÃO ESPECIAL DE MERCADO REGULAMENTADO Apuramento dos Resultados de: - Oferta Pública de Subscrição de Obrigações ME Fev-2020 - Oferta Pública de Troca de Obrigações ME Mar-2016 1 de Julho de 2015 Não

SESSÃO ESPECIAL DE MERCADO REGULAMENTADO Apuramento dos Resultados de: - Oferta Pública de Subscrição de Obrigações ME Fev-2020 - Oferta Pública de Troca de Obrigações ME Mar-2016 1 de Julho de 2015 Não

PROPOSTAS A APRESENTAR EM ASSEMBLEIA GERAL A REALIZAR EM 12 DE NOVEMBRO DE Proposta

PROPOSTAS A APRESENTAR EM ASSEMBLEIA GERAL A REALIZAR EM 12 DE NOVEMBRO DE 2015 Ponto 1 da Ordem de Trabalhos: Deliberar sobre o Relatório e as Contas Individuais relativas ao Exercício 2014/2015. O Futebol

PROPOSTAS A APRESENTAR EM ASSEMBLEIA GERAL A REALIZAR EM 12 DE NOVEMBRO DE 2015 Ponto 1 da Ordem de Trabalhos: Deliberar sobre o Relatório e as Contas Individuais relativas ao Exercício 2014/2015. O Futebol

Palácio Nacional de Queluz - Sintra Queluz National Palace - Sintra

47989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376 98965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296

47989654339872968769367389487810887638298253720826576586643203980276438652910643876112298765508738376 98965433987296876936738948781088763829825372082586643203980276438652910643876173837664798965433987296

Documento Informativo Data da última actualização: 02 de Junho de 2010 CA Solução de Investimento Composta - Produto Financeiro Complexo

Documento Informativo Data da última actualização: 02 de Junho de 2010 CA Solução de Investimento Composta - Produto Financeiro Complexo Breve Descrição do Produto: O CA Solução de Investimento Composta

Documento Informativo Data da última actualização: 02 de Junho de 2010 CA Solução de Investimento Composta - Produto Financeiro Complexo Breve Descrição do Produto: O CA Solução de Investimento Composta

REGULAMENTADO SESSÃO ESPECIAL DE MERCADO. Apuramento dos Resultados da Oferta Pública de Subscrição das Obrigações FC PORTO SAD

SESSÃO ESPECIAL DE MERCADO REGULAMENTADO Apuramento dos Resultados da Oferta Pública de Subscrição das Obrigações FC PORTO SAD 2014-2017 4 de Junho de 2014 Não dispensa a consulta do prospecto e respectiva

SESSÃO ESPECIAL DE MERCADO REGULAMENTADO Apuramento dos Resultados da Oferta Pública de Subscrição das Obrigações FC PORTO SAD 2014-2017 4 de Junho de 2014 Não dispensa a consulta do prospecto e respectiva

Aviso de fusão de subfundos

Aviso de fusão de subfundos Síntese Esta secção contém informações fundamentais sobre a fusão em que está envolvido na qualidade de accionista. Para mais informações consultar a "Comparação detalhada de

Aviso de fusão de subfundos Síntese Esta secção contém informações fundamentais sobre a fusão em que está envolvido na qualidade de accionista. Para mais informações consultar a "Comparação detalhada de

Prospecto Informativo Invest Range Accrual WTI Crude 1M (Ser. 10/7)

") Prospecto Informativo Invest Range Accrual WTI Crude 1M (Ser. 10/7) Dezembro de 2010 Designação: Invest Range Accrual WTI Crude 1M (Ser. 10/7) Classificação: Caracterização do Produto: Garantia de Capital:

Prospecto Informativo Invest Range Accrual WTI Crude 1M (Ser. 10/7) Dezembro de 2010 Designação: Invest Range Accrual WTI Crude 1M (Ser. 10/7) Classificação: Caracterização do Produto: Garantia de Capital:

1º TESTE INTERMÉDIO DE INTRODUÇÃO AOS MERCADOS FINANCEIROS

INSTITUTO SUPERIOR DE GESTÃO BANCÁRIA 1º TESTE INTERMÉDIO DE INTRODUÇÃO AOS MERCADOS FINANCEIROS ANO LECTIVO 2008/2009 ÉPOCA NORMAL Duração: 1,5 horas Já com a tolerância Atenção: Não se esqueça de indicar

INSTITUTO SUPERIOR DE GESTÃO BANCÁRIA 1º TESTE INTERMÉDIO DE INTRODUÇÃO AOS MERCADOS FINANCEIROS ANO LECTIVO 2008/2009 ÉPOCA NORMAL Duração: 1,5 horas Já com a tolerância Atenção: Não se esqueça de indicar

Conceitos básicos de negociação em Obrigações

Conceitos básicos de negociação em Obrigações Obrigação: título representativo de uma fração da dívida/passivo de uma empresa $$$ < > Valores Mobiliários EMPRESAS MERCADO CAPITAIS Obrigação gera rendimentos

Conceitos básicos de negociação em Obrigações Obrigação: título representativo de uma fração da dívida/passivo de uma empresa $$$ < > Valores Mobiliários EMPRESAS MERCADO CAPITAIS Obrigação gera rendimentos

SPORTING CLUBE DE PORTUGAL FUTEBOL, S.A.D.

SPORTING CLUBE DE PORTUGAL FUTEBOL, S.A.D. Sociedade Aberta Capital Social: 67.000.000 Capital Próprio aprovado em Assembleia Geral de 30 de setembro de 2015: 7.043.000 Sede Social: Estádio José de Alvalade

SPORTING CLUBE DE PORTUGAL FUTEBOL, S.A.D. Sociedade Aberta Capital Social: 67.000.000 Capital Próprio aprovado em Assembleia Geral de 30 de setembro de 2015: 7.043.000 Sede Social: Estádio José de Alvalade

Aprender a Aprender. Janeiro 2014

Aprender a Aprender Janeiro 2014 Sumário: [1.] Enquadramento [2.] O que é O Montepio Trader? [3.] O que é O GIC 2013/2014? [4.] A quem se destina o Competição? [5.] Objetivos do Competição. [6.] Classes

Aprender a Aprender Janeiro 2014 Sumário: [1.] Enquadramento [2.] O que é O Montepio Trader? [3.] O que é O GIC 2013/2014? [4.] A quem se destina o Competição? [5.] Objetivos do Competição. [6.] Classes

4.3.1 Introdução às Opções

4.3. Opções 1 4.3.1 Introdução às Opções 2 Opções Uma opção de compra (call) é um contrato que confere o direito, mas não a a obrigação de comprar um activo subjacente numa ou até uma data por um certo

4.3. Opções 1 4.3.1 Introdução às Opções 2 Opções Uma opção de compra (call) é um contrato que confere o direito, mas não a a obrigação de comprar um activo subjacente numa ou até uma data por um certo

OPÇÕES FINANCEIRAS - Exame (resolução)

") OPÇÕES FINANCEIRAS - Exame (resolução) 18/4/25 1. (a) Integrando ambos os membros entre [,t]: X t = t + Z t W 2 s dw s. Aplicando valores esperados a ambos os membros, E (X t F )=t, visto que R t W 2 s

OPÇÕES FINANCEIRAS - Exame (resolução) 18/4/25 1. (a) Integrando ambos os membros entre [,t]: X t = t + Z t W 2 s dw s. Aplicando valores esperados a ambos os membros, E (X t F )=t, visto que R t W 2 s

Academia de Warrants. 3. Turbo Warrants

Academia de Warrants 3. Turbo Warrants Sumário Executivo 1. Definição 2. Tipos de Warrants 3. Turbo Warrants 4. Como negociar - Direct Trade 1/281 Sumário Executivo 1. Definição 2. Tipos de Warrants 3.

Academia de Warrants 3. Turbo Warrants Sumário Executivo 1. Definição 2. Tipos de Warrants 3. Turbo Warrants 4. Como negociar - Direct Trade 1/281 Sumário Executivo 1. Definição 2. Tipos de Warrants 3.

GESTÃO DE ACTIVOS E PASSIVOS PÓS-GRADUAÇÃO EM MERCADOS E ACTIVOS FINANCEIROS EXAME - Resolução 21/02/08 Duração: 2.5 horas

GEÃO DE ACIVO E PAIVO PÓ-GRADUAÇÃO EM MERCADO E ACIVO FINANCEIRO EXAME - Resolução 1//8 Duração:. horas CAO 1 Responda (sucinta e objectivamente) a somente duas das seguintes questões: a) Comente a seguinte

GEÃO DE ACIVO E PAIVO PÓ-GRADUAÇÃO EM MERCADO E ACIVO FINANCEIRO EXAME - Resolução 1//8 Duração:. horas CAO 1 Responda (sucinta e objectivamente) a somente duas das seguintes questões: a) Comente a seguinte

TUDO O QUE VOCÊ PRECISA SABER PARA OPERAR MINI CONTRATOS

TUDO O QUE VOCÊ PRECISA SABER PARA OPERAR MINI CONTRATOS 1 O QUE SÃO OS CONTRATOS FUTUROS? São contratos de compra e venda padronizados, notadamente no que se refere às características do produto negociado,

TUDO O QUE VOCÊ PRECISA SABER PARA OPERAR MINI CONTRATOS 1 O QUE SÃO OS CONTRATOS FUTUROS? São contratos de compra e venda padronizados, notadamente no que se refere às características do produto negociado,

BPI αlpha O FEI que investe em Produtos Estruturados.

O FEI que investe em Produtos Estruturados. UMA NOVA FORMA DE INVESTIR O BPI Alpha é o primeiro Fundo Especial de Investimento (FEI) do BPI e tem como objectivo principal dar aos clientes o acesso a uma

O FEI que investe em Produtos Estruturados. UMA NOVA FORMA DE INVESTIR O BPI Alpha é o primeiro Fundo Especial de Investimento (FEI) do BPI e tem como objectivo principal dar aos clientes o acesso a uma

TEXTO consolidado CONSLEG: 2000D /01/2004. produzido pelo sistema CONSLEG. do Serviço das Publicações Oficiais das Comunidades Europeias

PT TEXTO consolidado produzido pelo sistema CONSLEG do Serviço das Publicações Oficiais das Comunidades Europeias CONSLEG: 2000D0014 01/01/2004 Número de páginas: 6 < Serviço das Publicações Oficiais das

PT TEXTO consolidado produzido pelo sistema CONSLEG do Serviço das Publicações Oficiais das Comunidades Europeias CONSLEG: 2000D0014 01/01/2004 Número de páginas: 6 < Serviço das Publicações Oficiais das

Avisos: Esta barra do BID/ASK deve ser cortada pela metade em altura

4 fotos: 1. Conheça a maior Corretora Independente no mercado de acções e TOP5 em Obrigações 2. Plataforma CMC Next Generation Para negociação CFD s e outros derivados 3. Plataforma FINCOR TRADER Negoceie

4 fotos: 1. Conheça a maior Corretora Independente no mercado de acções e TOP5 em Obrigações 2. Plataforma CMC Next Generation Para negociação CFD s e outros derivados 3. Plataforma FINCOR TRADER Negoceie

Produto Financeiro Complexo Documento Informativo BPI ALEMANHA ISIN: PTBBQXOM0025

Produto Financeiro Complexo Documento Informativo BPI ALEMANHA 2011-2013 ISIN: PTBBQXOM0025 Emissão de Obrigações ao abrigo do Euro Medium Term Note Programme de 10,000,000,000 do Banco BPI para a emissão

Produto Financeiro Complexo Documento Informativo BPI ALEMANHA 2011-2013 ISIN: PTBBQXOM0025 Emissão de Obrigações ao abrigo do Euro Medium Term Note Programme de 10,000,000,000 do Banco BPI para a emissão

Currículo Sintético. Edson Ferreira de Oliveira. Mestre em Administração Universidade Mackenzie

Currículo Sintético Edson Ferreira de Oliveira Doutor em Controladoria e Contabilidade FEA/USP Doutor em Administração Universidade Mackenzie Mestre em Administração Universidade Mackenzie Engenheiro de

Currículo Sintético Edson Ferreira de Oliveira Doutor em Controladoria e Contabilidade FEA/USP Doutor em Administração Universidade Mackenzie Mestre em Administração Universidade Mackenzie Engenheiro de

Opções sobre Acções e Futuros Condições de Negociação

Opções sobre Acções e Futuros Condições de Negociação Exercício de opções Na data de maturidade, as opções in-the-money serão executadas automaticamente às 10:00 EST (hora de Nova Iorque). Nestes casos,

Opções sobre Acções e Futuros Condições de Negociação Exercício de opções Na data de maturidade, as opções in-the-money serão executadas automaticamente às 10:00 EST (hora de Nova Iorque). Nestes casos,

Canais de negociação: Home Broker Mesa de Operações Boleta Rápida AE Broadcast Ágora Station

No mercado de opções são negociados direitos de compra e venda de um lote de ativos, com preços e prazos predeterminados. Ao adquirir uma opção, o investidor pode exercer seus direitos sobre o ativo até

No mercado de opções são negociados direitos de compra e venda de um lote de ativos, com preços e prazos predeterminados. Ao adquirir uma opção, o investidor pode exercer seus direitos sobre o ativo até

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

MANUAL INTRODUÇÃO. Breve explicação do Mercado Cambial FOREX

MANUAL INTRODUÇÃO Breve explicação do Mercado Cambial FOREX +ÍNDICE + O que é o FOREX? + Características do Mercado FOREX + Riscos do Mercado FOREX + Negociações em Forex + Principais indicadores económicos

MANUAL INTRODUÇÃO Breve explicação do Mercado Cambial FOREX +ÍNDICE + O que é o FOREX? + Características do Mercado FOREX + Riscos do Mercado FOREX + Negociações em Forex + Principais indicadores económicos

Riscos de posição. Secção A. Cálculo das posições. Subsecção I. Introdução

Anexo ao Aviso nº 7/96 Riscos de posição Secção A Cálculo das posições Subsecção I Introdução l - A posição líquida em cada um dos diferentes instrumentos é constituída pelo excedente das posições longas

Anexo ao Aviso nº 7/96 Riscos de posição Secção A Cálculo das posições Subsecção I Introdução l - A posição líquida em cada um dos diferentes instrumentos é constituída pelo excedente das posições longas

Depósito Indexado ( Depósito ), denominado em Euros ( ), pelo prazo de 12 meses (360 dias), não mobilizável antecipadamente.

, denominado em Euros ( ), pelo prazo de 12 meses (360 dias), não mobilizável antecipadamente.") Designação Classificação Valorização USD Produto Financeiro Complexo Depósito Indexado Depósito Indexado ( Depósito ), denominado em Euros ( ), pelo prazo de 12 meses (360 dias), não mobilizável antecipadamente.

Designação Classificação Valorização USD Produto Financeiro Complexo Depósito Indexado Depósito Indexado ( Depósito ), denominado em Euros ( ), pelo prazo de 12 meses (360 dias), não mobilizável antecipadamente.

Mercado de Bolsa de Títulos do Tesouro - Perguntas frequentes

Mercado de Bolsa de Títulos do Tesouro - Perguntas frequentes Valor Económico 14/11/16 O VALOR publica, esta semana, um conjunto de perguntas e respostas, muito frequentes, relacionadas com o universo

Mercado de Bolsa de Títulos do Tesouro - Perguntas frequentes Valor Económico 14/11/16 O VALOR publica, esta semana, um conjunto de perguntas e respostas, muito frequentes, relacionadas com o universo

OBRIGAÇÕES DE CAIXA SUBORDINADAS FNB Rendimento Garantido 05/13 Instrumento de Captação de Aforro Estruturado Prospecto Informativo da Emissão

1 / 5 OBRIGAÇÕES DE CAIXA SUBORDINADAS FNB Rendimento Garantido 05/13 Instrumento de Captação de Aforro Estruturado Prospecto Informativo da Emissão As obrigações de caixa subordinadas FNB Rendimento Garantido

1 / 5 OBRIGAÇÕES DE CAIXA SUBORDINADAS FNB Rendimento Garantido 05/13 Instrumento de Captação de Aforro Estruturado Prospecto Informativo da Emissão As obrigações de caixa subordinadas FNB Rendimento Garantido

Prospecto Informativo - ATLANTICO EURUSD&CRUDE HYBRID Série I

Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados ATLANTICO EURUSD&CRUDE HYBRID Série

Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados ATLANTICO EURUSD&CRUDE HYBRID Série

MERCADOS A PRAZO. Futuros, Forwards e Swaps

MERCADOS A PRAZO Futuros, Forwards e Swaps Eduardo Sá Silva MERCADOS A PRAZO Futuros, Forwards e Swaps FICHA TÉCNICA Título Mercados a Prazo Futuros, Forwards e Swaps Autor Eduardo Sá Silva Editor Vida

MERCADOS A PRAZO Futuros, Forwards e Swaps Eduardo Sá Silva MERCADOS A PRAZO Futuros, Forwards e Swaps FICHA TÉCNICA Título Mercados a Prazo Futuros, Forwards e Swaps Autor Eduardo Sá Silva Editor Vida

Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro (Administrado pelo Banco Safra S.A.) Demonstrações financeiras em

Demonstrações financeiras em") Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro Demonstrações financeiras em 31 de março de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores

Safra Plus DI - Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro Demonstrações financeiras em 31 de março de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores

Ibus renobit Turbo Warrants

Ibus renobit Turbo Warrants Manual de investimento em produtos estruturados do tipo Turbo Índice 04 Aplicação pequena grande efeito 06 Good to know O que deve saber 10 Turbo Classic e Turbo Warrants 16

Ibus renobit Turbo Warrants Manual de investimento em produtos estruturados do tipo Turbo Índice 04 Aplicação pequena grande efeito 06 Good to know O que deve saber 10 Turbo Classic e Turbo Warrants 16

21/06/ Carlos R. Godoy 2. Renda Variável. Agenda da Aula Mercados de Futuros - Derivativos. Mercados Futuros: Derivativos

Mercado Financeiro I RCC 0407 Agenda da Aula - 10 1 2 Renda Variável Mercados de s - Derivativos Aula 10 1. Derivativos 2. Mercado de Capitais x Mercado de s 3. 4. Preço a Vista e Preço 5. Mecânica da

Mercado Financeiro I RCC 0407 Agenda da Aula - 10 1 2 Renda Variável Mercados de s - Derivativos Aula 10 1. Derivativos 2. Mercado de Capitais x Mercado de s 3. 4. Preço a Vista e Preço 5. Mecânica da

OBRIGAÇÕES DE CAIXA SUBORDINADAS FNB Rendimento Seguro 05/15 Instrumento de Captação de Aforro Estruturado Prospecto Informativo da Emissão

1 / 5 OBRIGAÇÕES DE CAIXA SUBORDINADAS FNB Rendimento Seguro 05/15 Instrumento de Captação de Aforro Estruturado Prospecto Informativo da Emissão As obrigações de caixa subordinadas FNB Rendimento Seguro

1 / 5 OBRIGAÇÕES DE CAIXA SUBORDINADAS FNB Rendimento Seguro 05/15 Instrumento de Captação de Aforro Estruturado Prospecto Informativo da Emissão As obrigações de caixa subordinadas FNB Rendimento Seguro

Warrants em Portugal: um caso de sucesso

Advertência Os warrants são valores mobiliários que representam uma forma de investimento de risco elevado. O seu comportamento está sujeito a riscos gerais de mercado tais como: risco de preço do activo

Advertência Os warrants são valores mobiliários que representam uma forma de investimento de risco elevado. O seu comportamento está sujeito a riscos gerais de mercado tais como: risco de preço do activo

TABELA DE TAXAS e COMISSÕES de 17 de Setembro de a) Tabela de Taxas e Comissões para CFDs (*)

Tabela de Taxas e Comissões para CFDs (*)") TABELA DE TAXAS e COMISSÕES de 17 de Setembro de 2018 Na contratação de serviços de investimento em valores mobiliários, os investidores não profissionais devem analisar atentamente o preçário para calcular

TABELA DE TAXAS e COMISSÕES de 17 de Setembro de 2018 Na contratação de serviços de investimento em valores mobiliários, os investidores não profissionais devem analisar atentamente o preçário para calcular

Manual Invest BTrader Next

Manual Invest BTrader Next www.bancoinvest.pt/btrader ÍNDICE PRINCIPAIS FUNCIONALIDADES... 2 1 - BARRA DE NAVEGAÇÃO E CONTA... 4 2 - BIBLIOTECA DE PRODUTO... 4 3 - JANELA DE NEGOCIAÇÃO... 6 4 - POSIÇÕES...

Manual Invest BTrader Next www.bancoinvest.pt/btrader ÍNDICE PRINCIPAIS FUNCIONALIDADES... 2 1 - BARRA DE NAVEGAÇÃO E CONTA... 4 2 - BIBLIOTECA DE PRODUTO... 4 3 - JANELA DE NEGOCIAÇÃO... 6 4 - POSIÇÕES...

INTRODUÇÃO ÀS FINANÇAS

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Mini-Teste I Data de realização: 21 de março de 2015 Duração:75 minutos Nome: Nº de aluno: Turma: CLASSIFICAÇÃO GRUPO 1 GRUPO 2 TOTAL Atente nas seguintes indicações:

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Mini-Teste I Data de realização: 21 de março de 2015 Duração:75 minutos Nome: Nº de aluno: Turma: CLASSIFICAÇÃO GRUPO 1 GRUPO 2 TOTAL Atente nas seguintes indicações:

Banco BPI. Relatório anual da Política de Receção e Transmissão de Ordens em 2018

Banco BPI Relatório anual da Política de Receção e Transmissão de Ordens em 2018 Este relatório abrange as operações de Clientes Profissionais e Não Profissionais Abril de 2019 1 ÍNDICE 1. Introdução...

Banco BPI Relatório anual da Política de Receção e Transmissão de Ordens em 2018 Este relatório abrange as operações de Clientes Profissionais e Não Profissionais Abril de 2019 1 ÍNDICE 1. Introdução...

28/11/2016. Renda Variável. Mercado Financeiro I RCC Mercados de Futuros - Derivativos. Agenda da Aula Mercado de Futuros

1 Universidade de São Paulo Mercado Financeiro I RCC 0407 2 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Renda Variável Mercados de s - Derivativos

1 Universidade de São Paulo Mercado Financeiro I RCC 0407 2 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Renda Variável Mercados de s - Derivativos

A Importância do Uso de Estratégias com Opções André Demarco B3

A Importância do Uso de Estratégias com Opções André Demarco B3 São Paulo, 31 de agosto de 2017 AGENDA Mercado de Opções Tarifação e Custos Formador de Mercado Put Casada Operações de Financiamento com

A Importância do Uso de Estratégias com Opções André Demarco B3 São Paulo, 31 de agosto de 2017 AGENDA Mercado de Opções Tarifação e Custos Formador de Mercado Put Casada Operações de Financiamento com

Prospecto Informativo Invest Triplo A (Ser. 12/1)

") Prospecto Informativo Invest Triplo A (Ser. 12/1) Agosto de 2012 Designação: Invest Triplo A (Ser. 12/1) Classificação: Caracterização do Depósito: Garantia de Capital: Garantia de Remuneração: Factores

Prospecto Informativo Invest Triplo A (Ser. 12/1) Agosto de 2012 Designação: Invest Triplo A (Ser. 12/1) Classificação: Caracterização do Depósito: Garantia de Capital: Garantia de Remuneração: Factores

Valores Mobiliários Estruturados Factor Certificates

Produto Financeiro Complexo Valores Mobiliários Estruturados Factor Certificates Uma nova forma de alavancar os seus investimentos Informações sobre o Produto Achieving more together Obtenha alavancagem

Produto Financeiro Complexo Valores Mobiliários Estruturados Factor Certificates Uma nova forma de alavancar os seus investimentos Informações sobre o Produto Achieving more together Obtenha alavancagem

PROSPETO INFORMATIVO USD NB DUAL SMALL CAPS AMERICANAS PRODUTO FINANCEIRO COMPLEXO

PROSPETO INFORMATIVO USD NB DUAL SMALL CAPS AMERICANAS 2017-2018 PRODUTO FINANCEIRO COMPLEXO Designação USD NB DUAL SMALL CAPS AMERICANAS 2017-2018 Classificação Caracterização do produto Garantia de Capital

PROSPETO INFORMATIVO USD NB DUAL SMALL CAPS AMERICANAS 2017-2018 PRODUTO FINANCEIRO COMPLEXO Designação USD NB DUAL SMALL CAPS AMERICANAS 2017-2018 Classificação Caracterização do produto Garantia de Capital

Emitente: CONSELHO DIRECTIVO. Norma Regulamentar N.º 21/2002-R. Data: 28/11/2002. Assunto:

Emitente: CONSELHO DIRECTIVO Norma Regulamentar N.º 21/2002-R Data: 28/11/2002 Assunto: POLÍTICA DE INVESTIMENTO DOS FUNDOS DE PENSÕES - REGRAS DE COMPOSIÇÃO DO PATRIMÓNIO E MECANISMOS DE DEFINIÇÃO, IMPLEMENTAÇÃO

Emitente: CONSELHO DIRECTIVO Norma Regulamentar N.º 21/2002-R Data: 28/11/2002 Assunto: POLÍTICA DE INVESTIMENTO DOS FUNDOS DE PENSÕES - REGRAS DE COMPOSIÇÃO DO PATRIMÓNIO E MECANISMOS DE DEFINIÇÃO, IMPLEMENTAÇÃO

Regulamento da CMVM n.º 28/2000 Normas Prudenciais

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 28/2000 Normas Prudenciais A recente reforma legislativa operada no mercado de valores mobiliários veio reformular

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 28/2000 Normas Prudenciais A recente reforma legislativa operada no mercado de valores mobiliários veio reformular

REGULAMENTADO SESSÃO ESPECIAL DE MERCADO. Resultados da Oferta Pública de Subscrição das Obrigações FC PORTO SAD de Maio de 2015

SESSÃO ESPECIAL DE MERCADO REGULAMENTADO Resultados da Oferta Pública de Subscrição das Obrigações FC PORTO SAD 2015-2018 22 de Maio de 2015 Não dispensa a consulta do prospecto e adenda 1. ENTIDADE OFERENTE