NOVO MODELO 3 DE IRS

|

|

|

- Rayssa Castro Furtado

- 9 Há anos

- Visualizações:

Transcrição

1 NOVO MODELO 3 DE IRS EM VIGOR A Portaria n.º 421/2012de 2 1/12, DRn.º247 SérieI - Aprova os novos modelos de impressos a que se refere o n.º 1 do artigo 57.º do Código do IRS

2 Anexos alterados: -Declaração modelo nº 3; - Anexo B; -Anexo C; - Anexo G; - Anexo G1; - Anexo H; - Anexo J;

A anterior redação previa este envio apenas para sujeitos passivos com contabilidade organizada, para os do regime")

3 Cumprimento da obrigação: Rendimentos a declarar nos anexos B, C, D, I e L Envio da decl. por internet (2001 e seguintes) A anterior redação previa este envio apenas para sujeitos passivos com contabilidade organizada, para os do regime simplificado com rend. > a e para residentes não habituais (anexo L)

4 DECLARAÇÃO MOD. 3 -Quadro 3-D_Dependentes com guarda conjunta Possibilita em efeitos declarativos o disposto no nº 9 do art.º 78.º do CIRS, relativamente à dedução de ser considerado dependente em dois agregados familiares, nas situações em que se verifique a separação de facto ou nas situações de divórcio, separação judicial de pessoas e bens, declaração de nulidade ou anulação do casamento.

5 Quadro 7-E_Informações Diversas A introdução deste quadro E permite uma maior abrangência de identificação de todos os intervenientes para efeitos de dedução, na sua aplicação neste caso do disposto na al. b) nº 1 art. 82.º (despesas de saúde)

6 ANEXO B REND. DE CAT. B (REG. SIMPLIFICADO) / ATO ISOLADO - Quadro 4-A Rendimentos Brutos (obtidos em Território Português) Estes novos campos permite apurar separadamente os rendimentos provenientes de subsídios, assim como o cruzamento com a mod. 42 (Subsídios ou Subvenções Não Reembolsáveis)

7 ANEXO C Rend. da cat. B Regime de Contabilidade Organizada À semelhança com o anexo B para efeitos de identificação dos rendimentos provenientes de subsídios é acrescentado ao quadro 12 o campo 1210

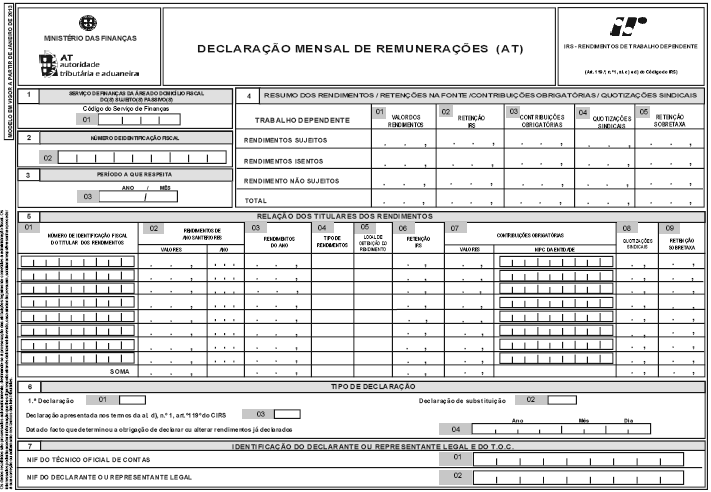

8 ANEXO G MAIS VALIAS E OUTROS INCREMENTOS PATRIMONIAIS A introdução mais abrangente do quadro 4B em relação ao estipulado na al. a) do nº 1 do art.º 10 CIRS, permite para a identificação de quaisquer bens (imóveis e móveis) do património particular afectos a actividade empresarial o anterior anexo apenas permitia a identificação dos bens imóveis

9 ANEXO G1 MAIS VALIAS NÃO TRIBUTADAS Dada a revogação do nº 2 do art.º 10.º através da Lei n.º 15/2010, de 26/07, que só permite o efeito declarativo deste quadro para os anos de 2009 e anteriores, este também passa a ser utilizado para alienação de partes sociais adquiridas antes da entrada em vigor do CIRS (01/01/1989) situação que se encontra excluída de tributação.

Encontrando-se os mesmos identificados no actual modelo 3 quadro")

10 ANEXO H BENEFÍCIOS FISCAIS E DEDUÇÕES No anexo H foi retirado o quadro 813 da identificação dos beneficiários da dedução com o código 737 do anexo (encargo com lares e apoio domiciliário) Encontrando-se os mesmos identificados no actual modelo 3 quadro 7

11 Despesas de saúde e educação Estas despesas passam a ter a identificação de cada elemento beneficiário das mesmas com os respectivos códigos:

12 Despesas de saúde e educação Nova configuração do quadro 08

13 OUTROS MODELOS EM VIGOR A PARTIR DE 2013 MOD Portaria n.º 416/2012 de 17/12 SUBSÍDIOS OU SUBVENÇÕES NÃO REEMBOLSÁVEIS - Entidades que paguem subsídios ou subvenções não reembolsáveis a sujeitos passivos de IRS no ambito de actividades abrangidas pela cat. B ou a sujeitos passivos de IRC. - Entregue até final do mês de Fevereiro de cada ano referente a rendimentos do ano anterior.

14 OUTROS MODELOS EM VIGOR A PARTIR DE 2013 MOD Portaria n.º 413/2012de 1 7/12 - Juros e Amortizações de Habitação Permanente Prémios de Seguros de Saúde, Vida e Acidentes Pessoais PPR, Fundos de Pensões e Regimes Complementares - Alteração dos códigos 1, 2 e 15 face ás alterações legislativas do OE2012, passando a ter a seguinte redacção:

15 OUTROS MODELOS EM VIGOR A PARTIR DE 2013 MOD Portaria n.º 415/2012de 1 7/12 - Valores mobiliários, warrants autónomos e instrumentos financeiros derivados - Alteração no campo 13 referente à natureza da operação efectuando a separação da alienação de outros valores mobiliários com a introdução do código 10 para operações efectuadas em 2012, mantendo a redacção através do cod. 08 Alienação/resgate/reembolso de outros valores imobiliários aplicável até 2011.

16 OUTROS MODELOS EM VIGOR A PARTIR DE 2013 Declaração Mensal de Remunerações Port. n.º 426-.C/2012, de 28 de dezembro O OE2013 altera o art. 119.º do CIRS determinando que as entidades devedoras de rendimentos de trab. Dependente passam a entregar mensalmente até dia 10 do mês seguinte uma decl. modelo oficial enviada obrigatóriamente por internet.

17 OUTROS MODELOS EM VIGOR A PARTIR DE 2013 Declaração Mensal de Remunerações Elementos a declarar: - rendimentos de trab. Dependente (cat. A) auferidos por sujeitos passivos residentes em território nacional; - inclui os rendimentos da cat. A dispensados de retenção na fonte assim como excluídos nos termos do art. 1.º e 12.º do CIRS; - A retenção na fonte de IRS correspondente ao rendimento declarado; - As retenções de sobretaxa; - As contribuições obrigatórias para regimes de protecção social e subsistemas legais de saúde; - Quotizações sindicais; - Local de obtenção do rendimento;

18

19

20 OUTROS MODELOS EM VIGOR A PARTIR DE 2013 Declaração Mensal de Remunerações De acordo com a portaria e em semelhança com a prática já exercida pela declarações electrónicas a AT considera a decl. apresentada na data da respectiva submissão, sob a condição da correcção de eventuais erros no prazo de 30 dias, os quais findos e não forem corrigidos a decl. é considerada sem efeito. As pessoas singulares que não exerçam atividades empresariais ou profissionais e que tenham pago rendimentos de trabalho dependente podem optar por declarar esses rendimentos na decl. mod. 10.

MODELO 3 IRS IMPRESSO 2013 CAMPANHA DE ENTREGA DAS DECLARAÇÕES IRS 2012

MODELO 3 IRS IMPRESSO 2013 CAMPANHA DE ENTREGA DAS DECLARAÇÕES IRS 2012 QUEM DEVE APRESENTAR A DECLARAÇÃO Os sujeitos passivos residentes quando estes ou os dependentes que integram o agregado familiar

MODELO 3 IRS IMPRESSO 2013 CAMPANHA DE ENTREGA DAS DECLARAÇÕES IRS 2012 QUEM DEVE APRESENTAR A DECLARAÇÃO Os sujeitos passivos residentes quando estes ou os dependentes que integram o agregado familiar

DECLARAÇÃO DE REMUNERAÇÕES MENSAIS. Portaria n.º 6/2013, de 10 de janeiro

DECLARAÇÃO DE REMUNERAÇÕES Portaria n.º 6/2013, de 10 de janeiro QUEM DEVE APRESENTAR A DECLARAÇÃO: Pessoas ou entidades que tenham pago ou colocado à disposição rendimentos do trabalho dependente (cat.

DECLARAÇÃO DE REMUNERAÇÕES Portaria n.º 6/2013, de 10 de janeiro QUEM DEVE APRESENTAR A DECLARAÇÃO: Pessoas ou entidades que tenham pago ou colocado à disposição rendimentos do trabalho dependente (cat.

O IRS no Orçamento do Estado para Audit Tax Advisory Consulting

Audit Tax Advisory Consulting Tributação "Subsídio de Refeição" Tributado na parte que exceder em 50% o limite legal ou 70% se for atribuído através de vales de refeição Tributado na parte que exceder

Audit Tax Advisory Consulting Tributação "Subsídio de Refeição" Tributado na parte que exceder em 50% o limite legal ou 70% se for atribuído através de vales de refeição Tributado na parte que exceder

IRS 2013 QUEM ESTÁ DISPENSADO DE APRESENTAÇÃO DE DECLARAÇÃO DE IRS?

QUEM ESTÁ DISPENSADO DE APRESENTAÇÃO DE DECLARAÇÃO DE IRS? Os contribuintes que apenas tenham obtido rendimentos sujeitos às taxas liberatórias Ou que só tenham obtido rendimentos de pensões pagas por

QUEM ESTÁ DISPENSADO DE APRESENTAÇÃO DE DECLARAÇÃO DE IRS? Os contribuintes que apenas tenham obtido rendimentos sujeitos às taxas liberatórias Ou que só tenham obtido rendimentos de pensões pagas por

FISCALIDADE DE EMPRESA II

FISCALIDADE DE EMPRESA II Questionário Ano 2006 Carlos Manuel Freitas Lázaro 1 1. É tributado como rendimento da categoria B: A) A indemnização paga pela companhia de seguros a empresário em nome individual,

FISCALIDADE DE EMPRESA II Questionário Ano 2006 Carlos Manuel Freitas Lázaro 1 1. É tributado como rendimento da categoria B: A) A indemnização paga pela companhia de seguros a empresário em nome individual,

DISPENSA DE APRESENTAÇÃO DE DECLARAÇÃO

DISPENSA DE APRESENTAÇÃO DE DECLARAÇÃO Ficam dispensados de apresentar a declaração de IRS os sujeitos passivos que, no ano a que o imposto respeita, apenas tenham auferido, isolada ou cumulativamente:

DISPENSA DE APRESENTAÇÃO DE DECLARAÇÃO Ficam dispensados de apresentar a declaração de IRS os sujeitos passivos que, no ano a que o imposto respeita, apenas tenham auferido, isolada ou cumulativamente:

Como fazer o IRS? 10 MARÇO DE 2012

Como fazer o IRS? 10 MARÇO DE 2012 Incidência do IRS O IRS incide sobre os rendimentos obtidos por pessoas singulares RESIDENTES São tributados pela globalidade dos rendimentos obtidos (em Portugal e

Como fazer o IRS? 10 MARÇO DE 2012 Incidência do IRS O IRS incide sobre os rendimentos obtidos por pessoas singulares RESIDENTES São tributados pela globalidade dos rendimentos obtidos (em Portugal e

Para o efeito deve utilizar a opção Contribuintes/ Consultar/ IRS /Divergências.

1 2 Como aceder aos seus impostos? Para entregar declarações, consultar os seus impostos e utilizar as restantes funcionalidades disponíveis no site das Declarações Electrónicas www.e-financas. gov.pt,

1 2 Como aceder aos seus impostos? Para entregar declarações, consultar os seus impostos e utilizar as restantes funcionalidades disponíveis no site das Declarações Electrónicas www.e-financas. gov.pt,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2018

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2018 Até 10/01/2018 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JANEIRO 2018 Até 10/01/2018 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Preenchimento da Declaração Modelo 3 de IRS de 2016

Preenchimento da Declaração Modelo 3 de IRS de 2016 O NOVO BANCO DOS AÇORES vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a

Preenchimento da Declaração Modelo 3 de IRS de 2016 O NOVO BANCO DOS AÇORES vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a

Tributação dos advogados , delegação de Viana do Castelo

Tributação dos advogados 04-03-2015, delegação de Viana do Castelo Introdução Tributação dos advogados: - -advogadode empresa categoriaa - IRS regime simplificado cat. B - IRS Contabilidade organizada

Tributação dos advogados 04-03-2015, delegação de Viana do Castelo Introdução Tributação dos advogados: - -advogadode empresa categoriaa - IRS regime simplificado cat. B - IRS Contabilidade organizada

OBRIGAÇÕES DECLARATIVAS 2019

OBRIGAÇÕES DECLARATS 2019 Última atualização: janeiro 2019 ATÉ AO DIA 10 Envio da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos do trabalho

OBRIGAÇÕES DECLARATS 2019 Última atualização: janeiro 2019 ATÉ AO DIA 10 Envio da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos do trabalho

Circular. Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

IRS IRC IMI IMT EBF

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

Envie a declaração de rendimentos pela internet: > Recebe o seu reembolso no prazo de 20 dias

2009 Envie a declaração de rendimentos pela internet: www.portaldasfinancas.gov.pt > Recebe o seu reembolso no prazo de 20 dias > É gratuito > Evita filas de espera e deslocações > Acessível 24h por dia

2009 Envie a declaração de rendimentos pela internet: www.portaldasfinancas.gov.pt > Recebe o seu reembolso no prazo de 20 dias > É gratuito > Evita filas de espera e deslocações > Acessível 24h por dia

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

O regime fiscal dos residentes não habituais. Caracterização e novos procedimentos

O regime fiscal dos residentes não habituais Caracterização e novos procedimentos Os conceitos de residência fiscal para efeitos de IRS encontram-se consignados no artigo 16.º do respetivo Código. Esta

O regime fiscal dos residentes não habituais Caracterização e novos procedimentos Os conceitos de residência fiscal para efeitos de IRS encontram-se consignados no artigo 16.º do respetivo Código. Esta

Contributo da Autoridade Tributária e Aduaneira

A Criminalidade Conexa com Fundos Estruturais e de Investimento Contributo para uma abordagem multidisciplinar Contributo da Autoridade Tributária e Aduaneira Base de Dados da Autoridade Tributária e Aduaneira

A Criminalidade Conexa com Fundos Estruturais e de Investimento Contributo para uma abordagem multidisciplinar Contributo da Autoridade Tributária e Aduaneira Base de Dados da Autoridade Tributária e Aduaneira

CALENDÁRIO FISCAL 2016

CALENDÁRIO FISCAL 2016 QUADRITÓPICO & BAKER TILLY Q U A D R I T Ó P I C O P u b l i c a ç õ e s e D i s t r i b u i ç ã o i n f o @ q u a d r i t o p i c o. p t B A K E R T I L L Y i n f o @ b a k e r

CALENDÁRIO FISCAL 2016 QUADRITÓPICO & BAKER TILLY Q U A D R I T Ó P I C O P u b l i c a ç õ e s e D i s t r i b u i ç ã o i n f o @ q u a d r i t o p i c o. p t B A K E R T I L L Y i n f o @ b a k e r

IRS. mod Deduções, abatimentos, benefícios fiscais e taxas

IRS MINISTÉRIO D AS FINANÇAS E DA ADMINISTR AÇÃO PÚBLIC A DIRECÇÃO-GERAL DOS IMPOSTOS mod.32005 Deduções, abatimentos, benefícios fiscais e taxas Não tem senha de identificação? Registe-se no site www.e-financas.gov.pt

IRS MINISTÉRIO D AS FINANÇAS E DA ADMINISTR AÇÃO PÚBLIC A DIRECÇÃO-GERAL DOS IMPOSTOS mod.32005 Deduções, abatimentos, benefícios fiscais e taxas Não tem senha de identificação? Registe-se no site www.e-financas.gov.pt

Fiscalidade IRS-IRC. Exercícios de Aplicação

Fiscalidade IRS-IRC Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 - IRS Pretende-se o preenchimento da declaração de IRS com os seguintes dados: Agregado familiar: Pai, mãe e três filhos dependentes,

Fiscalidade IRS-IRC Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 - IRS Pretende-se o preenchimento da declaração de IRS com os seguintes dados: Agregado familiar: Pai, mãe e três filhos dependentes,

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ATIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM MUITO IMPORTANTE 1 - VENDAS DE MERCADORIAS D137 2 - VENDAS

MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM MUITO IMPORTANTE 1 - VENDAS DE MERCADORIAS D137 2 - VENDAS

ÍNDICE SISTEMÁTICO DECRETO-LEI N.º 159/2009, DE 13 DE JULHO

DECRETO-LEI N.º 159/2009, DE 13 DE JULHO Artigo 1.º - Objecto.................................................... 18 Artigo 2.º - Alterações ao Código do IRC................................... 18 Artigo

DECRETO-LEI N.º 159/2009, DE 13 DE JULHO Artigo 1.º - Objecto.................................................... 18 Artigo 2.º - Alterações ao Código do IRC................................... 18 Artigo

S T Q Q S S D

Circular 3/2014 Assunto: CALENDÁRIO FISCAL DE MARÇO DE 2014 Dia 10 S T Q Q S S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Segurança Social - declaração de remunerações

Circular 3/2014 Assunto: CALENDÁRIO FISCAL DE MARÇO DE 2014 Dia 10 S T Q Q S S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Segurança Social - declaração de remunerações

Lei do Orçamento do Estado para Alterações relevantes em sede de IRS:

Guia Fiscal IRS 2014 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo NOVO BANCO, constantes da Lei do Orçamento do Estado (OE) para 2014 - Lei nº. 83-C/2013,

Guia Fiscal IRS 2014 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo NOVO BANCO, constantes da Lei do Orçamento do Estado (OE) para 2014 - Lei nº. 83-C/2013,

IRC. Tributação de não residentes

IRC Tributação de não residentes Abílio Sousa Setembro 2014 IRC tributação de não residentes Programa 1ª parte: Regras de localização e de tributação dos rendimentos Artigo 4.º do Código do IRC 2ª parte:

IRC Tributação de não residentes Abílio Sousa Setembro 2014 IRC tributação de não residentes Programa 1ª parte: Regras de localização e de tributação dos rendimentos Artigo 4.º do Código do IRC 2ª parte:

Tribunal de Contas ANEXO II. Legislação sobre Benefícios Fiscais

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

DECLARAÇÃO MENSAL DE REMUNERAÇÕES (AT)

") Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fiscal. Os interessados poderão aceder à informação que lhes diga respeito

Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fiscal. Os interessados poderão aceder à informação que lhes diga respeito

SEGUROS DE VIDA IRS 2018

SEGUROS DE VIDA IRS 2018 (Lei n.º 114/2017 de 29 de dezembro) generali.pt 2 IRS 2018 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

SEGUROS DE VIDA IRS 2018 (Lei n.º 114/2017 de 29 de dezembro) generali.pt 2 IRS 2018 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS)

") ALTERAÇÕES AO IRS, IRC, IMPOSTO DO SELO E LGT A Lei 55-A/2012, de 29 de Outubro introduziu alterações relevantes no Imposto sobre o Rendimento das Pessoas Singulares (IRS), Imposto sobre o Rendimento das

ALTERAÇÕES AO IRS, IRC, IMPOSTO DO SELO E LGT A Lei 55-A/2012, de 29 de Outubro introduziu alterações relevantes no Imposto sobre o Rendimento das Pessoas Singulares (IRS), Imposto sobre o Rendimento das

OBRIGAÇÕES ACESSÓRIAS 2013

OBRIGAÇÕES ACESSÓRIAS 2013 MODELO 13 Portaria n.º 415/2012, de 17/12 MODELO 37 Portaria n.º 413/2012, de 17/12 MODELO 39 Portaria n.º 414/2012, de 17/12 MODELO 42 Portaria n.º 416/2012, de 17/12 DMR -

OBRIGAÇÕES ACESSÓRIAS 2013 MODELO 13 Portaria n.º 415/2012, de 17/12 MODELO 37 Portaria n.º 413/2012, de 17/12 MODELO 39 Portaria n.º 414/2012, de 17/12 MODELO 42 Portaria n.º 416/2012, de 17/12 DMR -

Exemplos práticos de aplicação da sobretaxa

Descrição do Cenário: Exemplos práticos de aplicação da sobretaxa Sobretaxa Exemplo 1 (Categoria A) Rendimentos tributáveis: Rendimentos de trabalho dependente (Categoria A), auferindo cada sujeito passivo

Descrição do Cenário: Exemplos práticos de aplicação da sobretaxa Sobretaxa Exemplo 1 (Categoria A) Rendimentos tributáveis: Rendimentos de trabalho dependente (Categoria A), auferindo cada sujeito passivo

GESTMAV CONSULTORIA DE GESTÃO, LDA. PROPOSTA DO OE Principais medidas fiscais para 2012

PROPOSTA DO OE Principais medidas fiscais para 2012 CONTABILIDADE FISCALIDADE APOIO À GESTÃO RECURSOS HUMANOS PROJECTOS EMPRESARIAIS O Orçamento de Estado para 2012 foi aprovado na generalidade na Assembleia

PROPOSTA DO OE Principais medidas fiscais para 2012 CONTABILIDADE FISCALIDADE APOIO À GESTÃO RECURSOS HUMANOS PROJECTOS EMPRESARIAIS O Orçamento de Estado para 2012 foi aprovado na generalidade na Assembleia

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ACTO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 200 3 A MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito

MODELO EM VIGOR A PARTIR DE JANEIRO DE 200 3 A MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito

Regime Fiscal do Investidor Residente Não Habitual

Regime Fiscal do Investidor Residente Não Habitual Este regime foi aprovado em 2009 pelo Decreto-Lei n.º 249/2009, de 23 de Setembro. Trata-se dum regime especial de tributação de rendimentos, com múltiplos

Regime Fiscal do Investidor Residente Não Habitual Este regime foi aprovado em 2009 pelo Decreto-Lei n.º 249/2009, de 23 de Setembro. Trata-se dum regime especial de tributação de rendimentos, com múltiplos

LEI 42/2016 DE 28 DE DEZEMBRO O.E Artigo 190.º do OE Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares

IRS Janeiro 2017 LEI 42/2016 DE 28 DE DEZEMBRO O.E. 2017 Artigo 190.º do OE Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares Os artigos 3.º, 28.º, 31.º, 33.º, 41.º, 43.º, 56.º-A,

IRS Janeiro 2017 LEI 42/2016 DE 28 DE DEZEMBRO O.E. 2017 Artigo 190.º do OE Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares Os artigos 3.º, 28.º, 31.º, 33.º, 41.º, 43.º, 56.º-A,

Circular das finanças com esclarecimentos relativos à Sobretaxa extraordinária IRS 2011

Circular das finanças com esclarecimentos relativos à Sobretaxa extraordinária IRS 2011 As Finanças estão a dar destaque à sua recente circular nº23/2011 de 3 de Outubro relativa à Sobretaxa extraordinária

Circular das finanças com esclarecimentos relativos à Sobretaxa extraordinária IRS 2011 As Finanças estão a dar destaque à sua recente circular nº23/2011 de 3 de Outubro relativa à Sobretaxa extraordinária

Introdução de ajustamentos nos escalões de rendimentos para aplicação das taxas marginais de imposto.

Guia Fiscal IRS 2017 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo Novo Banco, em vigor após a publicação da Lei do Orçamento do Estado (OE) para 2017 -

Guia Fiscal IRS 2017 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo Novo Banco, em vigor após a publicação da Lei do Orçamento do Estado (OE) para 2017 -

OBRIGAÇÕES DECLARATIVAS

OBRIGAÇÕES DECLARATIVAS - 2010 JANEIRO / 2010 Até ao dia 15 Entrega da Declaração Modelo 11, por transmissão electrónica de dados, pelos Notários e rendimentos. CD-EP-OE-ES Até ao dia 20 - Entrega, pelas

OBRIGAÇÕES DECLARATIVAS - 2010 JANEIRO / 2010 Até ao dia 15 Entrega da Declaração Modelo 11, por transmissão electrónica de dados, pelos Notários e rendimentos. CD-EP-OE-ES Até ao dia 20 - Entrega, pelas

Calendário Fiscal - Março 2012

Calendário Fiscal - Março 2012 Dia 1 de Março: IRS - DECLARAÇÃO MODELO 3 - Rendimentos da Categoria A e/ou H A partir desta data e até 30 Março de 2012, devem ser apresentadas em qualquer repartição de

Calendário Fiscal - Março 2012 Dia 1 de Março: IRS - DECLARAÇÃO MODELO 3 - Rendimentos da Categoria A e/ou H A partir desta data e até 30 Março de 2012, devem ser apresentadas em qualquer repartição de

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

Subsídios e outros apoios das entidades publicas Operacionalização

Subsídios e outros apoios das entidades publicas Operacionalização Paula Franco Assessora da bastonária da OCC Santarém, 14 junho de 2017 1 IRS Subsídios As explorações agrícolas são maioritariamente constituídas

Subsídios e outros apoios das entidades publicas Operacionalização Paula Franco Assessora da bastonária da OCC Santarém, 14 junho de 2017 1 IRS Subsídios As explorações agrícolas são maioritariamente constituídas

IRS Imposto sobre o rendimento (Legislação fiscal)

") IRS Imposto sobre o rendimento (Legislação fiscal) 1 O B J E C T I V O : I N T E R P R E T A R E A P L I C A R A L E G I S L A Ç Ã O N A F U N Ç Ã O P E S S O A L ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS CURSO:

IRS Imposto sobre o rendimento (Legislação fiscal) 1 O B J E C T I V O : I N T E R P R E T A R E A P L I C A R A L E G I S L A Ç Ã O N A F U N Ç Ã O P E S S O A L ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS CURSO:

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS)

") IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) (DEDUÇÃO ESPECÍFICA, PERCENTAGENS E LIMITES DAS DESPESAS E BENEFÍCIOS FISCAIS A DEDUZIR À COLETA) ENCARGOS (artigo 78.º do IRS) 2012 2011 2010 Casados

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) (DEDUÇÃO ESPECÍFICA, PERCENTAGENS E LIMITES DAS DESPESAS E BENEFÍCIOS FISCAIS A DEDUZIR À COLETA) ENCARGOS (artigo 78.º do IRS) 2012 2011 2010 Casados

OFÍCIO CIRCULAR Nº 2 / DGPGF / 2014

OFÍCIO CIRCULAR Nº 2 / DGPGF / 2014 Às Escolas Básicas e Secundárias. Agrupamentos de Escolas Escolas Profissionais Públicas. X X X DATA: 2014/ Janeiro / 28 ASSUNTO: Processamento de Remunerações em 2014

OFÍCIO CIRCULAR Nº 2 / DGPGF / 2014 Às Escolas Básicas e Secundárias. Agrupamentos de Escolas Escolas Profissionais Públicas. X X X DATA: 2014/ Janeiro / 28 ASSUNTO: Processamento de Remunerações em 2014

SEGUROS DE VIDA IRS 2016

SEGUROS DE VIDA IRS 2016 (Lei n.º 7 - A/2016 de 30 de Março) generali.pt 2 IRS 2016 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1.

SEGUROS DE VIDA IRS 2016 (Lei n.º 7 - A/2016 de 30 de Março) generali.pt 2 IRS 2016 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1.

PERSPETIVAS DE REFORMA DO IRS. Miguel Sousa e Silva

PERSPETIVAS DE REFORMA DO IRS Miguel Sousa e Silva Objetivos da reforma Proteção da família. Fomento da mobilidade social e geográfica. Simplificação do imposto. Proteção da família Quociente familiar:

PERSPETIVAS DE REFORMA DO IRS Miguel Sousa e Silva Objetivos da reforma Proteção da família. Fomento da mobilidade social e geográfica. Simplificação do imposto. Proteção da família Quociente familiar:

RENDIMENTOS DE CAPITAIS

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

Descomplicar o Orçamento do Estado 2018: Principais Alterações Fiscais Marta Machado de Almeida Braga, 9 de Fevereiro de 2018

LISBOA PORTO FUNCHAL SÃO PAULO LUANDA MAPUTO PRAIA DILI SÃO TOMÉ MACAU Descomplicar o Orçamento do Estado 2018: Principais Alterações Fiscais Marta Machado de Almeida Braga, 9 de Fevereiro de 2018 LISBOA

LISBOA PORTO FUNCHAL SÃO PAULO LUANDA MAPUTO PRAIA DILI SÃO TOMÉ MACAU Descomplicar o Orçamento do Estado 2018: Principais Alterações Fiscais Marta Machado de Almeida Braga, 9 de Fevereiro de 2018 LISBOA

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE FEVEREIRO 2015 Dia 10: IVA: Envio da declaração mensal referente ao mês de dezembro 2014 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE FEVEREIRO 2015 Dia 10: IVA: Envio da declaração mensal referente ao mês de dezembro 2014 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos

PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS)

") Outubro/2012 PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS) Como tem sido veiculado na imprensa, a Proposta de Orçamento de Estado para 2013 que hoje começa a ser

Outubro/2012 PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS) Como tem sido veiculado na imprensa, a Proposta de Orçamento de Estado para 2013 que hoje começa a ser

Envie a sua declaração de rendimentos pela internet www.portaldasfinancas.gov.pt Recebe o seu reembolso mais cedo É gratuito Evita filas de espera e deslocações Acessível 24h por dia Pré-preenchimento

Envie a sua declaração de rendimentos pela internet www.portaldasfinancas.gov.pt Recebe o seu reembolso mais cedo É gratuito Evita filas de espera e deslocações Acessível 24h por dia Pré-preenchimento

OBRIGAÇÕES DECLARATIVAS 2016

OBRIGAÇÕES DECLARATIVAS 2016 Última atualização: janeiro 2016 IRS ATÉ AO DIA 11 Entrega da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos

OBRIGAÇÕES DECLARATIVAS 2016 Última atualização: janeiro 2016 IRS ATÉ AO DIA 11 Entrega da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos

RESOLUÇÃO CASO PRÁTICO Nº 1 IRS DA FAMÍLIA ANACLETO

RESOLUÇÃO CASO PRÁTICO Nº 1 IRS DA FAMÍLIA ANACLETO 1º PASSO = DETERMINAÇÃO DE QUEM E DE O QUÊ = INCIDÊNCIA Incidência pessoal Sujeitos passivos = Sebastião e Dulce (art. 13º, nº 1 + art. 16º, nº 1, a))

RESOLUÇÃO CASO PRÁTICO Nº 1 IRS DA FAMÍLIA ANACLETO 1º PASSO = DETERMINAÇÃO DE QUEM E DE O QUÊ = INCIDÊNCIA Incidência pessoal Sujeitos passivos = Sebastião e Dulce (art. 13º, nº 1 + art. 16º, nº 1, a))

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2016

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2016 Até 10/07/2016 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

CALENDÁRIO DAS OBRIGAÇÕES FISCAIS E DE SEGURANÇA SOCIAL JULHO 2016 Até 10/07/2016 Envio da Declaração periódica acompanhada dos anexos que se mostrem devidos, pelos contribuintes do regime normal mensal,

VICTORIA SEGUROS BENEFÍCIOS FISCAIS

VICTORIA SEGUROS BENEFÍCIOS FISCAIS 2014 Este documento tem caráter informativo e genérico, não dispensando por isso a consulta da legislação em vigor e análise direcionada à situação concreta. 2 INDICE

VICTORIA SEGUROS BENEFÍCIOS FISCAIS 2014 Este documento tem caráter informativo e genérico, não dispensando por isso a consulta da legislação em vigor e análise direcionada à situação concreta. 2 INDICE

RESIDENTE NÃO HABITUAL

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTARIA E ADUANEIRA DECLARAÇÃO DE S - IRS 3 MODELO 3 Anexo L RESIDENTE NÃO HABITUAL IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTARIA E ADUANEIRA DECLARAÇÃO DE S - IRS 3 MODELO 3 Anexo L RESIDENTE NÃO HABITUAL IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S)