PÓS-GRADUAÇÃO TRIBUTÁRIO

|

|

|

- Aline Gil Domingues

- 5 Há anos

- Visualizações:

Transcrição

1 1 PÓS-GRADUAÇÃO TRIBUTÁRIO

2 ITR - IMPOSTO TERRITORIAL RURAL 2 PROFESSORA: LETICIA VOGT

3 3 Leticia Vogt (Professora Leticia Vogt) 0XX

4 INCIDENTE PROPRIEDADE RURAL

5 LEGISLAÇÃO Lei nº 9.393/96 e suas alterações dispõe sobre ITR; Decreto nº 4.382/02 - regulamenta tributação, fiscalização, arrecadação e administração do ITR; Art. 29 a 31 CTN

6 INSTRUÇÃO NORMATIVA RFB IN SRF Nº 256/ ALTERADA PELA INSTRUÇÃO NORMATIVA RFB Nº 861, DE 17 DE JULHO DE 2008); IN RFB Nº 1640/2016 ALTERADA PELA IN RFB 1739/2017;

7 ARTIGO 29 CTN Art. 29 CTN. O imposto, de competência da União, sobre a propriedade territorial rural tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localização fora da zona urbana do Município.

8 - COMPETÊNCIA TRIBUTÁRIA CARTA MAGNA Art Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural;

9 COMPETÊNCIA TRIBUTÁRIA QUEM PODE CRIAR TRIBUTO O QUE E COMPETÊNCIA TRIBUTÁRIA? PERGUNTA: CF CRIA TRIBUTOS? CF delega poderes aos entes (União, Estados, DF e Município para criar/majorar. CF DELEGA ENTES CRIAR/MAJORAR TRIBUTOS

10 - COMPETÊNCIA TRIBUTÁRIA - INDELEGÁVEL UNIÃO TEM COMPETÊNCIA P/ INSTITUIR TRIBUTO, NÃO PODE DELEGAR PARA OUTRO ENTE PÚBLICO. Art. 7º CTN A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do 3º do artigo 18 da Constituição. Pode DELEGAR A CAPACIDADE ATIVA TRIBUTARIA P/ OUTRO ENTE PÚBLICO.

11 CARACTERÍSTICAS 1ª) IMPOSTO DIRETO é aquele que não repercute, uma vez que a carga econômica é suportada pelo contribuinte ou seja, por aquele que deu ensejo ao fato imponível

12 CARACTERÍSTICAS 2ª) IMPOSTO REAL é aquele são aqueles que levam em consideração a matéria tributária - próprio bem ou coisa (res, em latim), sem cogitar das condições pessoais;

13 CARACTERÍSTICAS 3º) GARANTIR A FUNÇÃO SOCIAL DA PROPRIEDADE RURAL!!! ART. 5º. (...) XXIII - A PROPRIEDADE ATENDERÁ A SUA FUNÇÃO SOCIAL; ART. 186 CF FUNÇÃO SOCIAL

14 REQUISITOS ARTIGO 186 CF: I. APROVEITAMENTO E RENTABILIDADE; II. MEIO AMBIENTE; III. LEIS TRABAHISTAS; IV. Exploração que favoreça o bem-estar dos proprietários e dos trabalhadores.

15 CARACTERÍSTICAS 4ª) EXTRAFISCALIDADE CARATER REGULADOR E PROGRESSIVO ART. 153, INC. VI, 4º, INC. I DA CF I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção de propriedades improdutivas; (Incluído pela Emenda Constitucional nº 42, de

16 ALÍQUOTA - PROGRESSIVIDADE Exemplo: Imóvel R$ alíquota 1% Imóvel R$ alíquota 1% Progressividade: Imóvel R$ alíquota 1% Imóvel R$ alíquota 3%

17 ALÍQUOTA - PROGRESSIVIDADE A Lei nº 9.393/96 - progressividade do ITR 2 CRITÉRIOS, CONJUNTAMENTE: 1) o grau de utilização da terra (quanto mais improdutiva, maiores as alíquotas); e 2) a área da propriedade rural (quanto maior a área, maiores as alíquotas).

18 STF PROIBIÇÃO PROGRESSIVIDADE STF PROIBIA QUE AS ALIQUOTAS DO ITR AUMENTASSEM EM RAZAO DO AUMENTO DO VALOR DO IMOVEL RURAL TABELA COM ALIQUOTAS MAIORES QUANDO O IMOVEL TIVESSE VALR MAIS ELEVADO STF 1988 ATE 2000 ESTE TIPO DE TRIBUTAÇÃO NÃO ERA POSSIVEL- INCONSTITUCIONALIDADE DESTE REGIME DE TRIBUTAÇÃO;

19 STF - 2 MOTIVOS INCONSTITUCIONALIDADE 1. Não havia autorização expressa na CF para que a União e os Municípios pudessem aplicar alíquotas progressivas no IPTU e no ITR; 2. O que fortalecia este argumento e o fato do constituinte ter previsto alíquotas progressivas para o IR.

20 DOUTRINA CONTRA PROGRESSIVIDADE Doutrina resistiu ao regime da progressividade ao fato da CF permitir a progressividade do IR, se assim o quisesse teria feito, também, para o IPTU e ITR; A CF desde 1988 autorizou alíquotas progressivas para o ITR, apenas, em caso da não produtividade do imóvel rural.

21 STF - PROGRESSIVIDADE Assim, entendeu o STF que o constituinte não quis colocar regulamento sobre isso, portanto, o silencio ao não incluir a possibilidade da progressividade da alíquota em caso de majoração do valor dos imóveis, teve assim caráter proibitivo. Portanto, constituinte não quis autorizar as alíquotas progressivas para o IPTU e o ITR.

22 STF ATE EC 29/ PROGRESSIVIDADE Ec 29/2000 CF foi modificada expressamente para autorizar a alíquota progressiva para o IPTU em caso de aumento do valor do imóvel; Assim, ate a EC 29/2000 todas a leis municipais que autorizaram a progressividade, são inconstitucionais, mesmo que FG seja posterior a DE 2000 a 2013 jurisprudência - 2 alíquotas poderiam ser progressivas em razão da riqueza, o IPTU e IR, em razão da previsão constitucional. Art. 153, 2º, inc. I CF (IR) previsto desde 1988; Art. 156, 1, inc. I CF (IPTU) EC 29 sumula 668 STF

23 JURISPRUDÊNCIA - STF PROGRESSIVIDADE ITR É constitucional a progressividade das alíquotas do ITR previstas na Lei nº 9.393/96 e que leva em consideração, de maneira conjugada, o grau de utilização (GU) e a área do imóvel. Essa progressividade é compatível com o art. 153, 4º, I, da CF/88, seja na sua redação atual, seja na redação originária, ou seja, antes da EC 42/2003. Mesmo no período anterior à EC 42/2003, era possível a instituição da progressividade em relação às alíquotas do ITR. STF. 1ª Turma. RE AgR/ SP, Rel. Min Dias Tóffoli, julgado em 6/2/2018 (Info 890).

24 STF INFORMATIVO 890 RE AgR/ SP Progressividade das alíquotas de ITR e Território Rural A Segunda Turma negou provimento a agravo regimental em recurso extraordinário em que se discutia a possibilidade de se estabelecer alíquotas progressivas em razão do tamanho da propriedade. No caso, o agravante sustentava que o ITR possui caráter extrafiscal, cujo objetivo seria evitar a manutenção de propriedades improdutivas, independentemente da área do imóvel. A Turma entendeu não existir inconstitucionalidade na progressividade das alíquotas do ITR, a qual leva em consideração não só o grau de utilização da terra (GU), como também a área do imóvel, tendo em vista que tais critérios não são isolados, mas sim conjugados. Assim, quanto maior for o território rural e menor o seu aproveitamento, maior será a alíquota de ITR. Essa sistemática potencializa a função extrafiscal do tributo e desestimula a manutenção de propriedade improdutiva. A Turma registrou, ainda, que já era possível a instituição da progressividade em relação às alíquotas do ITR no período anterior à EC 42/2003, que expressamente a instituíra.

25 CARACTERÍSTICAS 4ª) LANÇAMENTO POR HOMOLOGAÇÃO; AUTOLANÇAMENTO - é aquele em que o contribuinte auxilia a Fazenda Pública na atividade do lançamento, cabendo ao fisco, no entanto, homologá-lo.

E 173, I DO CTN (PROXIMO EXERCÍCIO) AUTOLANÇAMENTO - valor da terra nua, a Receita Federal do Brasil prescreve,")

26 CARACTERÍSTICAS ART. 150, 4ª CTN (FG) E 173, I DO CTN (PROXIMO EXERCÍCIO) AUTOLANÇAMENTO - valor da terra nua, a Receita Federal do Brasil prescreve, como obrigação acessória - apresentação de laudo de avaliação que confirme o valor atribuído na ocasião da DIAT.

27 JURISPRUDENCIA TRF 1ª REGIAO PROCESSO EMENTA: TRIBUTÁRIO. ITR. DECADÊNCIA DO CRÉDITO TRIBUTÁRIO. NÃO OCORRÊNCIA. PROVIMENTO DO RECURSO. 1. Recurso da Fazenda Nacional contra sentença que julgou procedente o pedido para declarar a decadência do ITR do ano-base de 2010, apurado nos autos do Processo Administrativo nº / e condenando a proceder à desconstituição do respectivo débito tributário. 2. O imposto territorial rural é tributo sujeito a lançamento por homologação e, portanto regido pelo 4º, do art. 150 e art. 173 do CTN. 3. O fato gerador do ITR é a propriedade, o domínio útil ou a posse do imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano. 4. Destacou o juízo monocrático: "Em se tratando do ITR do Exercício de 2010, considera-se o fato gerador ocorrido em 1.º de janeiro de 2010, possuindo os contribuintes o prazo de até 30/09/2010 para a quitação do tributo aos optantes pelo pagamento em quotas, essa data representou o vencimento da primeira prestação. Tratando-se de tributo sujeito ao lançamento por homologação, a decadência é regida pelo art. 150, 4.º, ou pelo art. 173, ambos do CTN.

28 Se o contribuinte não antecipa o pagamento integral do tributo, sendo necessário que a Fazenda Pública proceda ao lançamento suplementar, como no caso dos autos, o prazo decadencial é contado de acordo com o art. 173, inciso I, do CTN, iniciando-se o prazo no primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado no caso em análise, em 1.º de janeiro de (...) Assim, teria a Receita Federal até 1º de janeiro de 2016 para efetuar o lançamento suplementar do ITR de Em que pese o argumento da Fazenda Nacional de que teria procedido, ainda em setembro de 2015, à notificação da parte autora, constata-se que a notificação foi direcionada ao antigo proprietário do imóvel rural, não apresentando efeitos em relação à autora, ainda mais em se tratando de notificação realizada por edital (anexo 25, páginas 27/29). (...) Considerando-se que as notificações de débitos relativos ao ITR do imóvel rural somente começaram a ser recebidas pela autora em meados de 2016, deve-se reconhecer a decadência do ITR do ano-base de 2010". 5. Destaque-se que realmente o procedimento administrativo tendente à constituição do ITR ano-base 2010 iniciou-se em face da empresa CLUB PARADISE INVESTIMENTOS IMOBILIÁRIOS LTDA, nos autos do processo administrativo / sido, então, redirecionado ao autor no processo administrativo / A notificação editalícia, ao contrário do que constatou o magistrado sentenciante, foi realizada em nome do autor em 18/09/2015, conforme se pode observar do anexo 28, f. 02; portanto antes da consumação do prazo decadencial.

29 7. Diante desse cenário, dou provimento ao recurso para julgar improcedente o pleito autoral. ACÓRDÃO Acordam os Juízes da Turma Recursal da Seção Judiciário do Rio Grande do Norte, por unanimidade, em DAR PROVIMENTO ao recurso, nos termos do voto-ementa do relator. Sem condenação em honorários. Em se verificando o trânsito em julgado da decisão, remetam-se os autos ao Juizado Especial Federal Cível para o cumprimento do acórdão, após baixa na distribuição. Natal/RN, data do julgamento. Juiz Federal RelatorDecisao Nulan (Recursos , CARLOS WAGNER DIAS FERREIRA, TRF1 - PRIMEIRA TURMA RECURSAL, Creta - Data::07/06/ Página N/I.)

30 ANÁLISE DO ACÓRDÃO - ITR FG VENCIMENTO NÃO HOUVE PAGAMENTO ART. 173, I CTN

31 ANÁLISE DO ACÓRDÃO LANÇAMENTO EM PRAZO LIMITE LANÇAR

32 REGRA MATRIZ DE INCIDÊNCIA ITR ASPECTO MATERIAL COMO? VERBO + COMPLEMENTO ASPECTO ESPACIAL ONDE? ASPECTO TEMPORAL QUANDO? ASPECTO PESSOAL QUEM? ASPECTO QUANTITATIVO QUANTO?

33 HIPÓTESE DE INCIDÊNCIA Art. 29 CTN ART. 1º LEI 9393/96

34 FATO GERADOR CRITÉRIO MATERIAL TER +PROPRIEDADE + DOMÍNIO ÚTIL OU POSSE IMÓVEL POR NATUREZA IMÓVEL LOCALIZADO FORA DO MUNCÍPIO

35 PROPRIEDADE ART CCB Pessoa que tem a faculdade de usar, gozar e dispor da coisa, e o direito de reavê-la do poder de que quer que injustamente a possua ou detenha.

36 STJ RESP INVASÃO- SEM TERRAS PROCESSUAL CIVIL E TRIBUTÁRIO. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. MANDADO DE SEGURANÇA. INEXIGIBILIDADE DO ITR DE IMÓVEL RURAL INVADIDO POR SEM TERRAS. AUSÊNCIA DE FATO GERADOR. AGRAVO REGIMENTAL DA FAZENDA NACIONAL DESPROVIDO. 1. Consoante já decidiu esta Corte, se o proprietário não detém o domínio ou a posse do imóvel, invadido pelos Sem Terra, a sua titularidade, tão-somente,não configura fato gerador do ITR (REsp /PR, Rel. Min. HERMAN BENJAMIN, DJe ; e REsp /PR, Rel. Min. MAURO CAMPBELL MARQUES, DJe ). 2. Decisão proferida em conformidade com o parecer ministerial que se mantém. 3. Agravo Regimental da FAZENDA NACIONAL desprovido.

37 DOMÍNIO ÚTIL (ENFITEUSE) Uso, gozo e disposição da coisa, ficando reservado ao titular somente o domínio direto do bem. O enfiteuta não é dono paga foro anual;

38 TRF 4ª REGIÃO AC PR , Orgão Julgador, SEGUNDA TURMA, Julgamento 19 de Junho de 2018, Relator ALCIDES VETTORAZZI Ementa - TRIBUTÁRIO. IMPOSTO TERRITORIAL RURAL - ITR. PARQUE NACIONAL DE ILHA GRANDE. IMÓVEL RURAL. MERA DETENÇÃO. AUSÊNCIA DE FATO GERADOR DO IMPOSTO. 1. Restou fartamente elucidado que, tratando-se de terras localizadas no atual Parque Nacional de Ilha Grande, não há falar, anteriormente à incorporação do imóvel ao patrimônio do Poder Público, em propriedade, domínio útil ou posse, mas em mera detenção. 2. Tendo em vista que restou vencida na fase recursal, a União deverá arcar com o pagamento dos honorários recursais (artigo 85, 11, do Código de Processo Civil). Assim, o percentual de honorários advocatícios fixado na sentença, de 10% (dez por cento), fica majorado para 11% (onze por cento). Acórdão Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 2ª Turma do Tribunal Regional Federal da 4ª Região, por unanimidade, decidiu negar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

39 CARF Súmula CARF nº 45: O Imposto sobre a Propriedade Territorial Rural não incide sobre áreas alagadas para fins de constituição de reservatório de usinas hidroelétricas. Acórdão nº , de 28/02/2007 Acórdão nº , de 17/10/2007 Acórdão nº , de 12/11/2008 Acórdão nº , de 25/04/2007 Acórdão nº , de 10/12/2008

40 POSSE AD USUCAPIONEM Uso e gozo do bem, que pode conduzir ao domínio; extrai benefícios do conteúdo econômico do dir. de propriedade. Ex.: usufrutuário, promitente-comprador. NÃO podem ser alcançados pelo ITR o locatário e o arrendatário;

41 TRF 3 REMESSA NECESSÁRIA CÍVEL REO SP , Data de publicação: 13/05/2016 Ementa: PROCESSUAL CIVIL. EMBARGOS À EXECUÇÃO FISCAL. IMPOSTO TERRITORIAL RURAL ( ITR ). TITULAR DE DOMÍNIO ÚTIL. COMPROMISSO DE VENDA E COMPRA REGISTRADO. ILEGITIMIDADE PASSIVA AFASTADA. SENTENÇA MANTIDA. 1.A r. sentença não merece qualquer reparo, pois conforme fartamente documentado nos autos, inclusive com cópias da escritura de venda e compra registrada no Cartório de Notas e no Registro de Imóvel, o executado/embargante não era mais o proprietário (sujeito passivo) das terras sobre as quais incidem a cobrança do ITR executado. 2. Remessa oficial não provida.

CRITÉRIO LOCALIZAÇÃO")

42 CRITÉRIO ESPACIAL (ONDE?) CRITÉRIO LOCALIZAÇÃO IMÓVEL IMÓVEL LOCALIZADO FORA DO MUNCÍPIO; DEFINIDO EXCLUSÃO: RURAL O QUE NÃO FOR URBANO; INTERPRETAÇÃO ART. 29 CTN + 32 CTN

43 ART. 32 CTN IMÓVEL URBANO - IPTU Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público:

44 ART. 32 CTN IMÓVEL URBANO I - meio-fio ou calçamento, com canalização de águas pluviais; II - abastecimento de água; III - sistema de esgotos sanitários; IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar; V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

45 PORTANTO!!!!!!! Em resumo podemos afirmar que a legislação municipal deverá delimitar sua zona urbana. Logo, zona rural será aquela que satisfizer apenas 1 ou menos dos critérios do art. 32 do CTN.

46 DESTINAÇÃO IMÓVEL DECRETO-LEI Nº 57/66 CRITÉRIOS DA SITUAÇÃO E DA DESTINAÇÃO DO IMÓVEL. Art 15. O disposto no art. 32 [IPTU] da Lei nº 5.172, de 25 de outubro de 1966, não abrange o imóvel de que, comprovadamente, seja utilizado em exploração extrativa vegetal, agrícola, pecuária ou agroindustrial, incidindo assim, sôbre o mesmo, o ITR e demais tributos com o mesmo cobrados.

47 JURISPRUDÊNCIA STJ INCIDÊNCIA ITR TRIBUTÁRIO. IMÓVEL NA ÁREA URBANA. DESTINAÇÃO RURAL. IPTU. NÃO INCIDÊNCIA. ART. 15 DO DL 57/1966. RECURSO REPETITIVO. ART. 543-C DO CPC. 1. Não incide IPTU, mas ITR, sobre imóvel localizado na área urbana do Município, desde que comprovadamente utilizado em exploração extrativa, vegetal, agrícola, pecuária ou agroindustrial (art. 15 do DL 57/1966). 2. Recurso Especial provido. Acórdão sujeito ao regime do art. 543-C do CPC e da Resolução 8/2008 do STJ. (REsp /SP, Rel. Min. Herman Benjamin, DJ )

48 JURISPRUDÊNCIA STJ INCIDÊNCIA IPTU AgInt no AGRAVO EM RECURSO ESPECIAL Nº SP ( ) RELATORA : MINISTRA ASSUSETE MAGALHÃES AGRAVANTE : CLAUDIO YUKIYOSHI MURAI AGRAVADO : MUNICÍPIO DE SÃO JOSÉ DO RIO PRETO EMENTA - TRIBUTÁRIO E PROCESSUAL CIVIL. AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. IPTU. AÇÃO ANULATÓRIA. ACÓRDÃO RECORRIDO. VIOLAÇÃO AO ART DO CPC INEXISTÊNCIA. IMÓVEL LOCALIZADO EM ÁREA URBANA, CONFORME LEI MUNICIPAL. AUSÊNCIA DOS MELHORAMENTOS INDICADOS NO ART. 32, 1º, DO CTN. DESNECESSIDADE. PRECEDENTES DO STJ. DESTINAÇÃO DO IMÓVEL. ATIVIDADE RURAL. INEXISTÊNCIA. AGRAVO INTERNO IMPROVIDO. I. Agravo interno aviado contra decisão monocrática publicada em , que julgara recurso interposto contra decisum publicado na vigência do CPC 2015.

49 JURISPRUDÊNCIA STJ INCIDÊNCIA IPTU (...) III. O Tribunal de origem julgou cabível a incidência de Imposto sobre a Propriedade Territorial Urbana - IPTU sobre imóvel de propriedade do ora agravante, localizado em área urbana, conforme definido em lei municipal. IV. Na forma da jurisprudência, "a propriedade, o domínio útil ou a posse de imóvel estão sujeitos à incidência do IPTU ou do ITR, a depender da classificação do imóvel considerado, em urbano ou rural. Para essa finalidade, a Primeira Seção, em sede de recurso especial repetitivo (art. 543-C do CPC), decidiu que, '[a]o lado do critério espacial previsto no art. 32 do CTN, deve ser aferida a destinação do imóvel, nos termos do art. 15 do DL ' (REsp SP, Rel. Min. Herman Benjamin, DJe )" (STJ, AgRg no AREsp SC, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA TURMA, DJe de ). Outrossim, "a jurisprudência desta Corte é pacífica no sentido de que é legal a cobrança do IPTU dos sítios de recreio, localizados em zona de expansão urbana definida por legislação municipal, nos termos do arts. 32, 1º, do CTN c c arts. 14 do Decreto-lei nº e 29 da Lei , mesmo que não contenha os melhoramentos previstos no art. 31, 1º, do CTN"(STJ, AgRg no REsp SP, Rel. Ministro MAURO CAMPBELL MARQUES, SEGUNDA TURMA, DJe de ).

50 JURISPRUDÊNCIA STJ INCIDÊNCIA IPTU V. No caso, encontrando-se o imóvel em área urbana, e não de expansão, conforme a Lei , do Município de São José do Rio Preto, com mais razão a incidência do IPTU, considerando que sequer há notícia, nos autos, de desenvolvimento de qualquer atividade rural na propriedade, aliada à circunstância de que o tributo é devido, ainda que ausentes os melhoramentos indicados no art. 32, 1º, do CTN. VI. Agravo interno improvido. ACÓRDÃO Vistos, relatados e discutidos os autos em que são partes as acima indicadas, acordam os Ministros da Segunda Turma do Superior Tribunal de Justiça, por unanimidade, negar provimento ao agravo interno, nos termos do voto da Sra. Ministra Relatora. Os Srs. Ministros Francisco Falcão (Presidente), Herman Benjamin, Og Fernandes e Mauro Campbell Marques votaram com a Sra. Ministra Relatora. Brasília (DF), 08 de maio de 2018 (Data do Julgamento) MINISTRA ASSUSETE MAGALHÃES - Relatora

51 QUESTÃO PRATICA Minoro Toyota é proprietário de um imóvel cujo uso exclusivo é destinado ao plantio de legumes e verduras que, posteriormente, comercializa nas feiras livres da região. O imóvel em questão encontra-se localizado na zona urbana de determinado município, sendo certo que é servido por abastecimento de água, sistema de esgotos sanitários, rede de iluminação pública, além de outros melhoramentos implementados e mantidos pelo Poder Público local. Nessas condições, segundo entendimento do Superior Tribunal de Justiça, é correto afirmar que Minoro é sujeito passivo do

52 RESPOSTA a) ITR (Imposto Territorial Rural) em razão da destinação dada ao imóvel. b) IPTU (Imposto Predial e Territorial Urbano) em razão da localização do imóvel que por si já basta para autorizar a cobrança do imposto, independentemente dos melhoramentos implementados. c) IPTU (Imposto Predial e Territorial Urbano) em razão da localização do imóvel, sendo irrelevantes a destinação dada ao imóvel e os melhoramentos implementados. d) ISS (Imposto sobre Serviços) em razão da comercialização que exerce, não podendo ser considerado contribuinte do IPTU (Imposto Predial e Territorial Urbano) e nem do ITR (Imposto Territorial Rural) por se tratar de situação de não incidência de ambos os impostos.

53 DOMICÍLIO TRIBUTÁRIO ÁREA DO IMÓVEL EM MAIS DE UM MUNICÍPIO Para efeitos de domicílio tributário, onde deverá ser enquadrado o imóvel rural que tiver sua área em mais de um município? Para efeitos de domicílio tributário, o imóvel rural que tiver sua área em mais de um município deverá ser enquadrado no município onde se localiza a sede do imóvel e, se esta não existir, será enquadrado no município onde se localiza a maior parte da área do imóvel rural. (Lei nº 9.393, de 1996, art. 1º, 3º; RITR/2002, art. 7º, 1º; IN SRF nº 256, de 2002, art. 6º, 1º)

54 ENDEREÇO PARA INTIMAÇÃO O contribuinte pode indicar endereço diferente do domicílio tributário para fins de intimação? Sim, o contribuinte pode indicar endereço diferente do domicílio tributário somente para fins de intimação ou de qualquer outro ato de comunicação, e o endereço indicado valerá somente para esse efeito até ulterior alteração. (Lei nº 9.393, de 1996, art. 6º, 3º; RITR/2002, art. 7º, 2º; IN SRF nº 256, de 2002, art. 6º, 2º)

FG ANUAL 01º JAN CADA ANO-")

55 CRITÉRIO TEMPORAL (QUANDO?) FG ANUAL 01º JAN CADA ANO- EXERCÍCIO

56 CRITÉRIO TEMPORAL (QUANDO?) Artigo 1º da Lei 9.393/96; Artigo 2º do Decreto 4382/02; Art. 1º da IN RFB 256/02; O Imposto sobre a Propriedade Territorial Rural - ITR, de apuração anual, tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano.

57 CRITÉRIO PESSOAL (QUEM?) Relação Jurídica Tributária RELAÇÃO JURÍDICA TRIBUTÁRIA Sujeito Ativo Fisco Sujeito Passivo Contribuinte Dever Jurídico CRÉDITO TRIBUTÁRIO Tributo Artigo 3º CTN

58 SUJEITO ATIVO SUJEITO ATIVO UNIÃO FEDERAL ART. 153, INC. VI COMPETÊNCIA INSTITUIR ITR ART. 15 DA LEI 9393/96 COMPETE RFB ADMINISTRAÇÃO ITR (arrecadação, tributação e fiscalização);

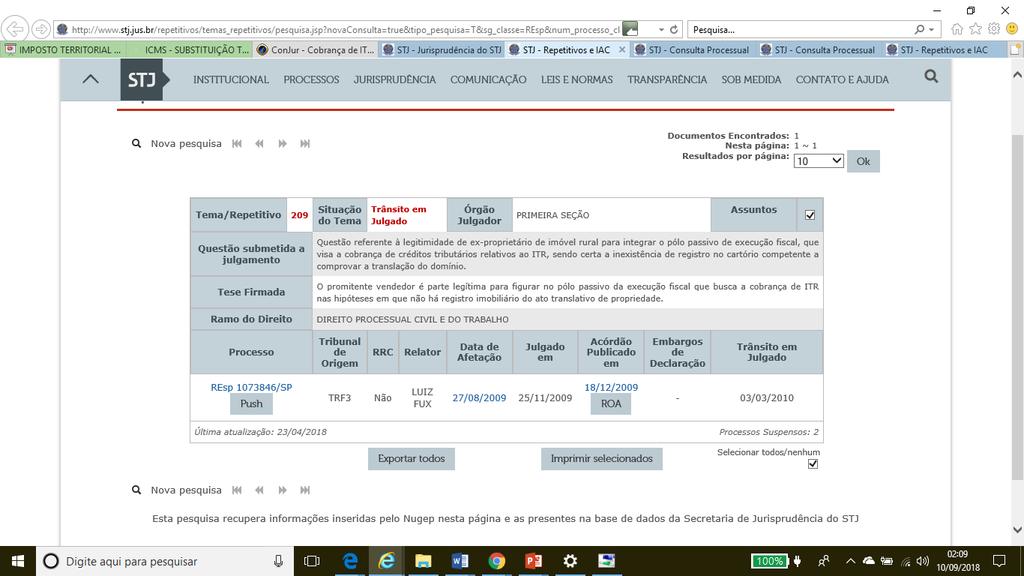

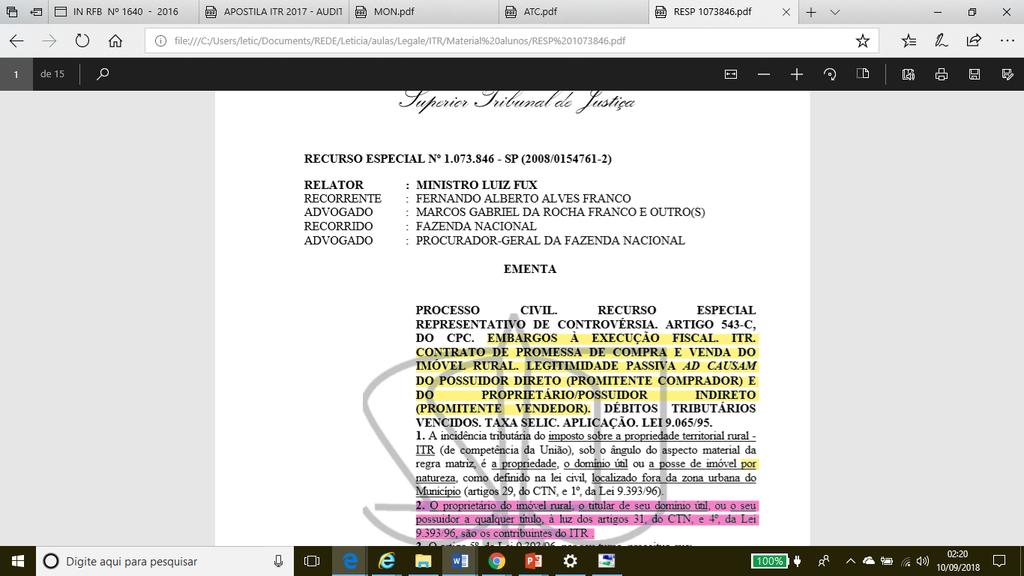

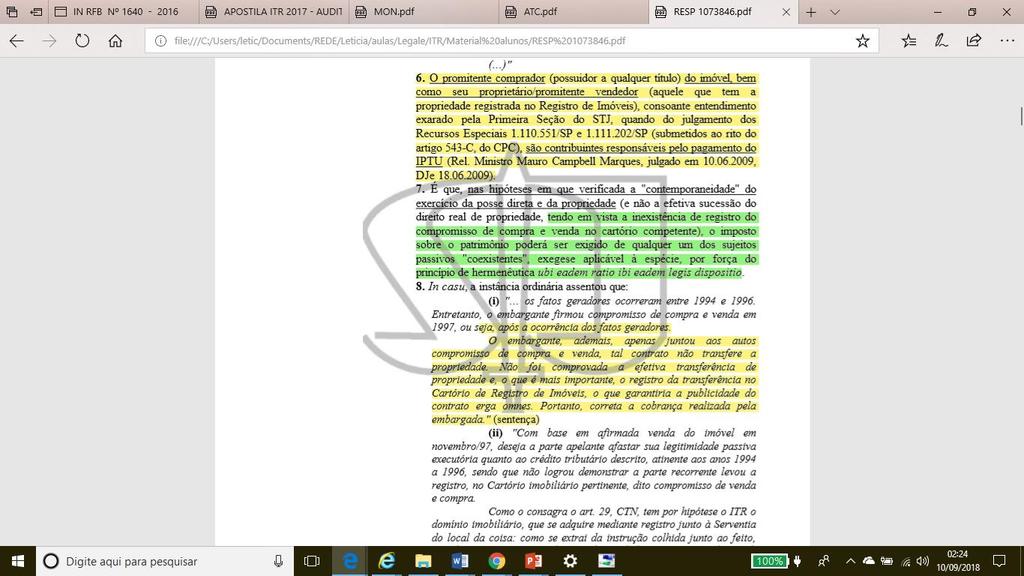

59 - COMPETÊNCIA TRIBUTÁRIA - INDELEGÁVEL UNIÃO TEM COMPETÊNCIA P/ INSTITUIR TRIBUTO, NÃO PODE DELEGAR PARA OUTRO ENTE PÚBLICO. Art. 7º CTN A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do 3º do artigo 18 da Constituição. Pode DELEGAR A CAPACIDADE ATIVA TRIBUTARIA P/ OUTRO ENTE PÚBLICO.

60 - CAPACIDADE ATIVA (ART. 7º CTN) EXECUTAR, FISCALIZAR E ARRECADAR!!!! PODE SER REVOGADA A QUALQUER MOMENTO ART. 7º CTN: (...) 2º A atribuição pode ser revogada, a qualquer tempo, por ato unilateral da pessoa jurídica de direito público que a tenha conferido.

61 - CAPACIDADE ATIVA MUNICÍPIOS ART. 153 CF (...) 4º O imposto previsto no inciso VI do caput: (Redação dada pela Emenda Constitucional nº 42, de ) (...) III - será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renúncia fiscal. (Incluído pela Emenda Constitucional nº 42, de ) (Regulamento)

62 LEI /2005 UNIÃO ITR- delega Municípios a capacidade ativa para fiscalizar, cobrar e arrecadar as propriedades rurais; NÃO PODE HAVER: REDUÇÃO DO IMPOSTO OU RENÚNCIA FISCAL!!!!!!

63 PORTANTO!!!!!! SUJEITO ATIVO UNIÃO OU Esta Foto de Autor Desconhecido está licenciado em CC BY-SA QUEM EXERCER CAPACIDADE ATIVA (ART. 119 CTN) - MUNICÍPIO

64 ART. 158, II CF REPARTIÇÃO RECEITA MUNICÍPIOS QUE ADMINISTRAREM ITR 100% ARRECADAÇÃO; AOS DEMAIS MUNICÍPIOS 50% ARRECADAÇÃO ITR;

65 CONVÊNIO UNIÃO MUNICÍPOS/DISTRITO FEDERAL IN RFB 1640/2016 FISCALIZAÇÃO LANÇAMENTOS E COBRANÇAS ITR!!!!!

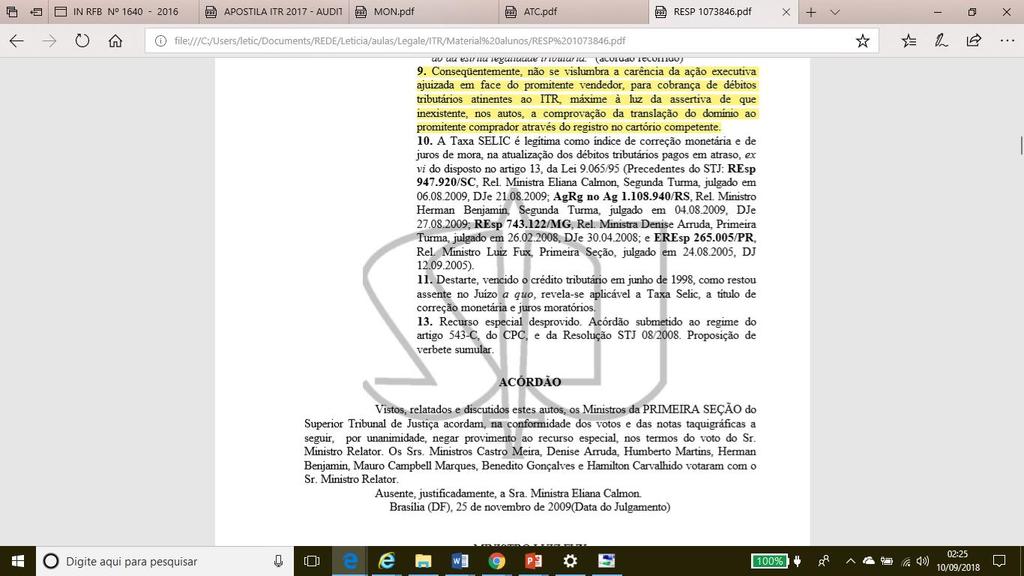

66 - CAPACIDADE ATIVA ENTES PRIVADOS ATO DE ARRECADAÇÃO PODE SER DELEGADO PARA ENTE PRIVADO (BANCO PRIVADO) Art. 7º CTN (...) 3º Não constitui delegação de competência o cometimento, a pessoas de direito privado, do encargo ou da função de arrecadar tributos.

; Art. 31 CTN; Art.")

67 SUJEITO PASSIVO CONTRIBUINTE (PESSOA FÍSICA OU JURÍDICA); Art. 31 CTN; Art. 4º da Lei 9393/96;

68 SUJEITO PASSIVO proprietário do imóvel (ou seja, quem possui o direito de usar, gozar e dispor do imóvel e de reavê-lo de quem quer que injustamente o possua ou o detenha); o titular de seu domínio útil (enfiteuta ou foreiro), ou o seu possuidor a qualquer título (ex. usufruto, possuidor e compromissário comprador);

69 STJ RESP /SP

70 STJ RESP /SP

71 STJ RESP /SP

72 STJ RESP /SP

73 RESPONSÁVEL TRIBUTÁRIO - SUCESSOR Obrigação propter rem Art. 5º da Lei 9393/96; É responsável tributário pelo pagamento do ITR o sucessor, a qualquer título, nos termos dos arts. 128 a 133 do CTN.

74 PERGUNTA - ARRENDATÁRIO, COMODATÁRIO E PARCEIRO O arrendatário, o comodatário e o parceiro são contribuintes do ITR? Não. A relação jurídica estabelecida pelos contratos de arrendamento, de comodato ou de parceria é de natureza obrigacional. Em decorrência desses contratos há a entrega do imóvel sem a intenção de transferir a posse plena; é cedido, temporariamente, apenas o exercício parcial do uso e da fruição (posse limitada). Somente a posse plena, sem subordinação (posse com animus domini), é fato gerador do ITR. Assim, como não têm a posse plena, vale dizer, não têm a posse com animus domini, o arrendatário, o comodatário e o parceiro não são contribuintes do ITR. (IN SRF nº 256, de 2002, art. 4º, 4º

75 RESPONSÁVEL SOLIDÁRIO ART. 124 CTN Se o imóvel: I. tiver mais que um proprietário; II. Pertencer 2 ou + proprietários em condomínio - legítimo exigir o pagamento do ITR, em sua totalidade, de todos ou de qualquer deles, reservando-se ao que pagou a faculdade de ressarcir-se dos demais devedores, na forma do art. 283 do Código Civil.

76 JURISPRUDÊNCIA STJ TRIBUTÁRIO. ITR. PROPRIEDADE EM CONDOMÍNIO. RESPONSABILIDADE SOLIDÁRIA. LEGITIMIDADE DA EXIGÊNCIA DO DÉBITO TRIBUTÁRIO DE QUALQUER DOS CONDÔMINOS.1. Pertencendo o imóvel a vários proprietários, em condomínio, é legítima a exigência do Imposto Territorial Rural - ITR, em sua totalidade, de todos ou de qualquer deles, reservando-se ao que pagou a faculdade de ressarcir-se dos demais devedores na forma do art. 283 do Código Civil.2. Recurso especial improvido. (STJ - REsp: PA 2011/ , Relator: Ministro TEORI ALBINO ZAVASCKI, Data de Julgamento: 17/11/2011, T1 - PRIMEIRA TURMA, Data de Publicação: DJe 16/02/2012)

77 CONTRIBUINTE Também é contribuinte do ITR a pessoa física ou jurídica que, entre 1º de janeiro do ano a que se referir a DITR e a data da sua efetiva apresentação, tenha perdido: A) a posse do imóvel rural, pela imissão prévia ou provisória do expropriante na posse, em processo de desapropriação, tanto nos casos em que o expropriante seja pessoa jurídica de direito público, quanto de direito privado delegatária ou concessionária de serviço público; B) o direito de propriedade pela transferência ou incorporação do imóvel rural ao patrimônio do expropriante, em decorrência de desapropriação, tanto nos casos em que o expropriante seja pessoa jurídica de direito público, quanto de direito privado delegatária ou concessionária de serviço público; C) a posse ou a propriedade do imóvel rural, em função de alienação ao Poder Público, inclusive às suas autarquias e fundações, bem assim às instituições de educação e de assistência social imunes do imposto.

78 CONTRIBUINTE X DESAPROPRIAÇÃO IMÓVEL RURAL POR PESSOA JURÍDICA DE DIREITO PÚBLICO - deixa de ocorrer o FG ITR - a partir da sua imissão prévia ou provisória na posse, ou da transferência definitiva da propriedade em seu favor, tendo em vista que o patrimônio do Poder Público é imune, não mais sendo cabível, então, falar em contribuinte. POR PESSOA JURÍDICA DE DIREITO PRIVADO DELEGATÁRIA OU CONCESSIONÁRIA DE SERVIÇO PÚBLICO - continua havendo incidência do imposto após a imissão prévia na posse ou a transferência definitiva da propriedade em seu favor, sendo contribuinte o expropriante.

79 ASPECTO QUANTITATIVO (QUANTO?) BASE DE CÁLCULO CTN Art. 30. A base do cálculo do imposto é o valor fundiário É o valor da TERRA NUA TRIBUTÁVEL (VTNt) FÓRMULA ITR a RECOLHER: VTNt = Valor Terra Nua (VTN) x (Área Tributável Área Total Imóvel)

80 VALOR DA TERRA NUA O Valor da Terra Nua (VTN) é o valor de mercado do imóvel rural (apurado em 1º de janeiro do ano a que se referir a DITR) autoavaliação (LAUDO PERICIAL). VALOR imóvel excluídos: I - construções, instalações e benfeitorias; II - culturas permanentes e temporárias; III - pastagens cultivadas e melhoradas; IV - florestas plantadas. (Lei nº 9.393, de 1996, arts. 8º, 1º e 2º, e 10, 1º, I; RITR/2002, art. 32; IN SRF nº 256, de 2002, art. 32)

81 CONSTRUÇÕES, INSTALAÇÕES E BENFEITORIAS Para efeito de exclusão do VTN, os prédios, depósitos, galpões, casas de trabalhadores, estábulos, currais, mangueiras, aviários, pocilgas e outras instalações para abrigo ou tratamento de animais, terreiros e similares para secagem de produtos agrícolas, eletrificação rural, captação de água subterrânea, abastecimento ou distribuição de águas, barragens, represas, tanques, cercas e, ainda, as benfeitorias não relacionadas com a atividade rural.

82 VALOR TERRA NUA SISTEMA DE PREÇOS RECEITA FEDERAL (SIPT) ITR - lançado - DITR (com DIAC e DIAT). O Fisco - arbitra o ITR observando os valores fixados através do Sistema de Preços de Terras SIPT para as situações em que não mereçam fé as informações prestadas pelo sujeito passivo LANÇAMENTO DE OFÍCIO! Arbitramento do preço da terra nua - art. 14 da Lei nº 9.393/1996 E Secretaria da Receita Federal (SRF), pela Portaria SRF nº 447/2002, instituiu o Sistema de Preços de Terras SIPT.

83 EXEMPLO PRÁTICO O município de Ipojuca, em Pernambuco, apresenta características ímpares que certamente o SIPT não consegue discriminar com precisão. O município, apesar de ter historicamente na agricultura sua principal fonte de renda (especialmente na produção de cana-de-açúcar), nas últimas duas décadas passa por expressiva transformação. A primeira ocorreu em função da inclusão da Praia de Porto de Galinhas como um dos principais polos turísticos do país. O segundo, e ainda mais expressivo, é a expansão do polo industrial do porto de Suape, que nos últimos anos atraiu um grande número de investimentos de grande porte para região. Tais locais são limítrofes a diversas áreas rurais. Assim, as propriedades rurais podem ter valores absolutamente diferentes, dependo onde se localize dentro da área rural de um único município, a exemplo do aqui apresentado, razão pela qual o laudo pericial é documento absolutamente necessário para que ocorra o devido lançamento tributário.

84 JURISPRUDÊNCIA CARF APLICAÇÃO SIPT X LAUDO PERICIAL Ementa Imposto sobre a Propriedade Territorial Rural - ITR Exercício: 2003 VTN- VALOR DA TERRA NUA. SUBAVALIAÇÃO. ARBITRAMENTO. SIPT-SISTEMA DE PREÇOS DE TERRAS. VALOR MÉDIO DAS DITR. AUSÊNCIA DE APTIDÃO AGRÍCOLA. LAUDO TÉCNICO. Rejeitado o arbitramento do VTN com base no SIPT, por não levar em conta a aptidão agrícola do imóvel, é de se acolher o valor apurado em Laudo de Avaliação apresentado Decisão: Vistos, relatados e discutidos os presentes autos. Acordam os membros do colegiado, por unanimidade de votos, em conhecer do Recurso Especial e, no mérito, em dar-lhe provimento. (assinado digitalmente) Luiz Eduardo de Oliveira Santos - Presidente em exercício (assinado digitalmente) Maria Helena Cotta Cardozo - Relatora Participaram do presente julgamento os Conselheiros Maria Helena Cotta Card (Acórdão: , Processo: / , Data de Publicação: 21/08/2017)

85 JURISPRUDÊNCIA CARF APLICAÇÃO SIPT X LAUDO PERICIAL Ementa - IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR.EXERCÍCIO: ITR VALOR DA TERRA NUA ARBITRAMENTO. Para aplicação do Sistema Integrado de Preços de Terras - SIPT é imprescindível que o contribuinte tenha acesso aos critérios e parâmetros utilizados para arbitramento do VTN de modo a permitir verificar o atendimento aos requisitos da legislação aplicável (artigo 14 da Lei n /1996 c/c artigo 12, 1º, inciso II, da Lei no 8.629/1993). (Processo n / , Nº Acórdão , Relator(a) PATRICIA DA SILVA, Data de Publicação: 17/04/2017)

86 JURISPRUDÊNCIA SIAP Imposto sobre a Propriedade Territorial Rural - ITR Exercício: 2003 VTN-VALOR DA TERRA NUA. SUBAVALIAÇÃO. ARBITRAMENTO. SIPT-SISTEMA DE PREÇOS DE TERRAS. VALOR MÉDIO DAS DITR. AUSÊNCIA DE APTIDÃO AGRÍCOLA. LAUDO TÉCNICO. Rejeitado o arbitramento do VTN com base no SIPT, por não levar em conta a aptidão agrícola do imóvel, é de se acolher o valor apurado em Laudo de Avaliação apresentado Decisão: Vistos, relatados e discutidos os presentes autos. Acordam os membros do colegiado, por unanimidade de votos, em conhecer do Recurso Especial e, no mérito, em dar-lhe provimento. (assinado digitalmente) Luiz Eduardo de Oliveira Santos - Presidente em exercício (assinado digitalmente) Maria Helena Cotta Cardozo - Relatora Participaram do presente julgamento os Conselheiros Maria Helena Cotta Card (Acórdão: , Processo: / , Data de Publicação: 21/08/2017)

87 IN RFB 1562/2015 VALOR TERRA NUA MUNICÍPIO INFORMA RECEITA FEDERAL!!!. Art. 3º As informações deverão ser fornecidas pelos municípios e Distrito Federal, anualmente, até o último dia útil de julho de cada ano e devem refletir o preço de mercado da terra nua, apurado em 1º de janeiro do ano a que se referem.

88 .

89 ÁREA TRIBUTÁVEL A área total do imóvel, menos as áreas: (a)de preservação permanente e de reserva legal; (b)de interesse ecológico; (c) comprovadamente imprestáveis para qualquer exploração rural; (d) as áreas sob regime de servidão florestal; (e)cobertas por florestas nativas, em estágio médio ou avançado de regeneração; (f) alagadas para fins de constituição de reservatório de usinas hidrelétricas autorizada pelo poder público.

90 JURISPRIDÊNCIA - CARF ITR IMPOSTO TERRITORIAL RURAL. NÃO INCIDÊNCIA. TERRAS SUBMERSAS. Não há incidência do ITR sobre as terras submersas por águas que formam reservatórios artificiais com fins de geração e distribuição de energia elétrica ( usinas hidroelétricas) bem como as áreas de seu entorno. A posse e o domínio útil das terras submersas pertencem à União Federal, pois a água é bem público que forma o seu patrimônio nos termos da Constituição Federal, não podendo haver a incidência do ITR sobre tais áreas. (...) ERRO DA ATRIBUIÇÃO DO VTN. O VTN atribuído pela fiscalização não respeita os termos da legislação de regência porque não descontou a área de construção, não excluiu a área de preservação permanente e porque tomou como base o valor da terra com destinação agrícola quando notoriamente as terras submersas não têm tal destinação. Falta previsão legal para atribuição do VTN de terras submersas, o que também causa impossibilidade da incidência do ITR ainda que a sujeição passiva pudesse ser atribuída a pessoa diversa da União Federal. RECURSO VOLUNTÁRIO PROVIDO. (C. Primeira Câmara, do Terceiro Conselho de Contribuintes, Recurso )

91 JURISPRIDÊNCIA - STJ [...] PROCESSUAL CIVIL. TRIBUTÁRIO. ITR. ÁREA DE PRESERVAÇÃO PERMANENTE. EXCLUSÃO. DESNECESSIDADE DE ATO DECLARATÓRIO DO IBAMA. MP /2001. APLICAÇÃO DO ART. 106, DO CTN. RETROOPERÂNCIA DA LEX MITIOR 1. Autuação fiscal calcada no fato objetivo da exclusão da base de cálculo do ITR de área de preservação permanente, sem prévio ato declaratório do IBAMA, consoante autorização da norma interpretativa de eficácia ex tunc consistente na Lei 9.393/ A MP , de 24 de agosto de 2001, ao inserir 7º ao art. 10, da lei 9.393/96, dispensando a apresentação, pelo contribuinte, de ato declaratório do IBAMA, com a finalidade de excluir da base de cálculo do ITR as áreas de preservação permanente e de reserva legal, é de cunho interpretativo, podendo, de acordo com o permissivo do art. 106, I, do CTN, aplicar-se a fator pretéritos, pelo que indevido o lançamento complementar, ressalvada a possibilidade da Administração demonstrar a falta de veracidade da declaração contribuinte. (REsp /RN, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em 06/12/2005, DJ 13/02/2006, p. 674)

92 DITR

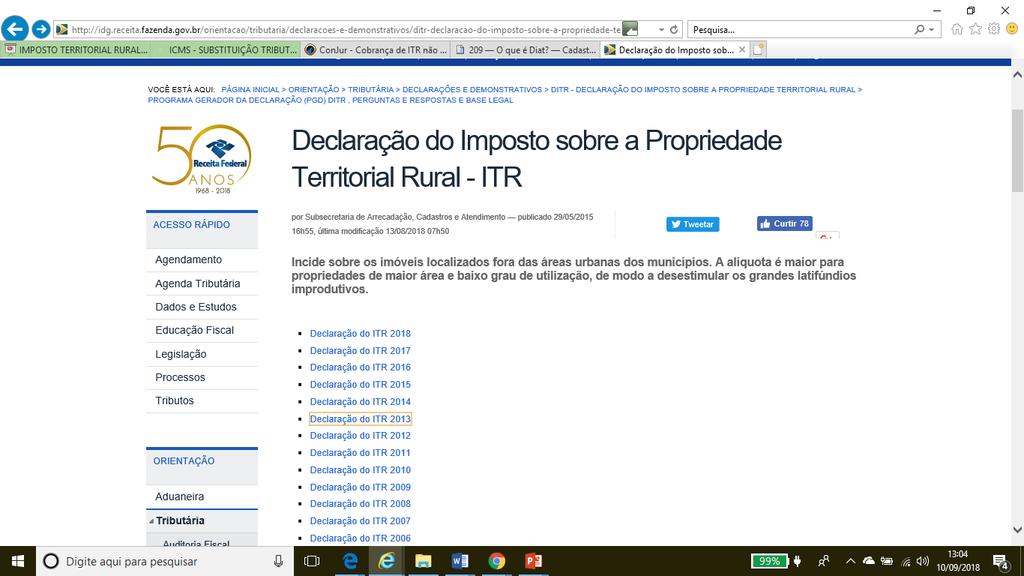

93 INSTRUÇÃO NORMATIVA RFB IN RFB Nº 1820, DE 27 DE JULHO DE 2018: normativa da apuração e do pagamento ITR - exercício de 2018; Preenchimento/apresentação Declaração do Imposto sobre a Propriedade Territorial Rural (DITR);

94 DITR OBRIGAÇÃO - apresentar a DITR abrange a pessoa física ou jurídica; EXCEÇÃO - imune ou isenta, proprietária, titular do domínio útil ou possuidora a qualquer título, inclusive a usufrutuária, um dos condôminos e um dos compossuidores. A DITR deve ser elaborada com o uso de computador utilizando o Programa Gerador da Declaração do ITR (Imposto sobre a Propriedade Territorial Rural), relativo a 2018 (Programa ITR2018), a ser disponibilizado à época própria no site da Receita Federal.

95 DITR A multa para o contribuinte que apresentar a declaração depois do prazo é de 1% ao mêscalendário ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido, não podendo seu valor ser inferior a R$ 50. RETIFICAÇÃO - erros ou omissões informações retificação nova declaração, antes de iniciado o procedimento de lançamento de ofício, sem a interrupção do pagamento do imposto.

96 DITR DOCUMENTOS NECESSARIO DIRT: ITR do ano anterior (2017); ADA Ato Declaratório Ambiental (se existir mata na propriedade); CAR Cadastro Ambiental Rural e comprovante de residência (conta de energia).

97

98 es-e-demonstrativos/ditr-declaracao-do-imposto-sobre-apropriedade-territorial-rural/programa-gerador-da-declaracaopgd-ditr-perguntas-e-respostas-e-base-legal/2018

99 PRAZO ADA ADA - apresentada anualmente - no prazo de 1º/01 a 30/09 Retificações até 31 de dezembro.

100 ATO DECLARATÓRIO AMBIENTAL - ADA ENVIAR IBAMA ADA PARA exclusão das áreas não tributáveis da área total do imóvel rural, se refere o art. 17- O da Lei n 6.938, de 31 de agosto de 1981,observada a legislação pertinente. O contribuinte cujo imóvel rural já esteja inscrito no Cadastro Ambiental Rural (CAR), a que se refere o art. 29 da Lei n ,de 25 de maio de 2012, deverá informar na DITR o respectivo número do recibo de inscrição. Caso não tenha apresentado o ADA, o contribuinte não pode excluir da tributação na DITR as áreas de informação obrigatória em ADA, devendo ser paga a diferença de imposto que eventualmente deixou de ser recolhida em virtude da exclusão das referidas áreas, com os acréscimos legais cabíveis (multa e juros). (Lei nº 6.938, de 1981, art. 17-O, 1º, com redação dada pela Lei nº , de 2000, art. 1º)

101 COMO CALCULAR ITR - ALÍQUOTA VTNt X ALÍQUOTA ITR Qual a alíquota utilizada para cálculo do ITR? A alíquota utilizada para cálculo do ITR é estabelecida para cada imóvel rural, com base em sua área total e no respectivo grau de utilização, conforme a seguinte tabela

102 COMO CALCULAR ITR - ALÍQUOTA VTNt X ALÍQUOTA ITR Qual a alíquota utilizada para cálculo do ITR? A alíquota utilizada para cálculo do ITR é estabelecida para cada imóvel rural, com base em sua área total e no respectivo grau de utilização, conforme a seguinte tabela

103 COMO CALCULAR ITR - ALÍQUOTA

104 GRAU DE UTILIZAÇÃO É relação percentual entre a área efetivamente utilizada pela atividade rural e a área aproveitável do imóvel rural; constitui critério, juntamente com a área total do imóvel rural, para a determinação das alíquotas do ITR. (Lei nº 9.393, de 1996, art. 10, 1º, VI; RITR/2002, art. 31; IN SRF nº 256, de 2002, art. 31)

105 ALÍQUOTAS - PROGRESSIVIDADE Tributação mais gravosa (alíquotas maiores) para os imóveis rurais inexplorados ou de baixa produti vidade, p/ atender finalidade social e econômica e não incremento da receita (extrafiscalidade). Exemplo: um imóvel que mede acima de há, cuja grau de utilização for maior que 80%, receberá uma alíquota de 0,45%, ao passo que se o mesmo imóvel tiver um grau de utilizaç ão de até 30%, sua alíquota será de 20,0%.

106 IMUNIDADE ITR - ART. 153, 4º, II CF Art. 153, 4º, inc. II: (...) II - não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel; Lei 9393/96: Art. 2º Nos termos do art. 153, 4º, in fine, da Constituição, o imposto não incide sobre pequenas glebas rurais, quando as explore, só ou com sua família, o proprietário que não possua outro imóvel. Parágrafo único. Para os efeitos deste artigo, pequenas glebas rurais são os imóveis com área igual ou inferior a : I ha, se localizado em município compreendido na Amazônia Ocidental ou no Pantanal mato-grossense e sul-mato-grossense; II - 50 ha, se localizado em município compreendido no Polígono das Secas ou na Amazônia Oriental; III - 30 ha, se localizado em qualquer outro município.

107 ISENÇÃO ITR LEI 9393/96 Art. 3º, a Lei nº 9.393/96 criou hipóteses de isenção do ITR: Art. 3º São isentos do imposto: I - o imóvel rural compreendido em programa oficial de reforma agrária, caracterizado pelas autoridades competentes como assentamento, que, cumulativamente, atenda aos seguintes requisitos: a) seja explorado por associação ou cooperativa de produção; b) a fração ideal por família assentada não ultrapasse os limites estabelecidos no artigo anterior; c) o assentado não possua outro imóvel. II - o conjunto de imóveis rurais de um mesmo proprietário, cuja área total observe os limites fixados no parágrafo único do artigo anterior, desde que, cumulativamente, o proprietário: a) o explore só ou com sua família, admitida ajuda eventual de terceiros; b) não possua imóvel urbano.

IMPOSTO TERRITORIAL RURAL ITR. Rubens Kindlmann

IMPOSTO TERRITORIAL RURAL ITR Rubens Kindlmann Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

IMPOSTO TERRITORIAL RURAL ITR Rubens Kindlmann Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

Tributação na Propriedade

Tributação na Propriedade MATERIAL Art. 156, I Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; MATERIAL Art. 153, VI Compete à União instituir impostos sobre:

Tributação na Propriedade MATERIAL Art. 156, I Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; MATERIAL Art. 153, VI Compete à União instituir impostos sobre:

DIREITO TRIBUTÁRIO. Tributos Federais ITR. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) IMPOSTO TERRITORIAL RURAL ITR

IMPOSTO TERRITORIAL RURAL ITR") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) IMPOSTO TERRITORIAL RURAL ITR 06/05/2015 ITR PERFIL CONSTITUCIONAL Art. 153. Compete à União instituir impostos sobre: (...)

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) IMPOSTO TERRITORIAL RURAL ITR 06/05/2015 ITR PERFIL CONSTITUCIONAL Art. 153. Compete à União instituir impostos sobre: (...)

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR ITR é o Imposto sobre a Propriedade Territorial Rural. Lei nº 9.393, de 19 de dezembro de 1996, art. 1º; Decreto nº 4.382, de 19 de setembro de 2002 ;

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR ITR é o Imposto sobre a Propriedade Territorial Rural. Lei nº 9.393, de 19 de dezembro de 1996, art. 1º; Decreto nº 4.382, de 19 de setembro de 2002 ;

Imposto Predial e Territorial Urbano - IPTU

Imposto Predial e Territorial Urbano - IPTU RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Evolução Histórica Constituição de 1891 O IPTU era de competência dos

Imposto Predial e Territorial Urbano - IPTU RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Evolução Histórica Constituição de 1891 O IPTU era de competência dos

Imposto Territorial Rural - ITR

Imposto Territorial Rural - ITR RUBENS KINDLMANN Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

Imposto Territorial Rural - ITR RUBENS KINDLMANN Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018 E-mail: tributario@legale.com.br AULA 30 TRIBUTOS EM ESPÉCIE IMPOSTOS Os impostos diferem de outras

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018 E-mail: tributario@legale.com.br AULA 30 TRIBUTOS EM ESPÉCIE IMPOSTOS Os impostos diferem de outras

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 486.092 - DF (2014/0054096-0) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : DISTRITO FEDERAL PROCURADOR : DEIRDRE DE AQUINO NEIVA CRUZ E OUTRO(S) AGRAVADO : CONDOMÍNIO

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 486.092 - DF (2014/0054096-0) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : DISTRITO FEDERAL PROCURADOR : DEIRDRE DE AQUINO NEIVA CRUZ E OUTRO(S) AGRAVADO : CONDOMÍNIO

PROGRAMA DO IMPOSTO TERRITORIAL RURAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SUPERINTENDÊNCIA DA RECEITA FEDERAL DO BRASIL 10ª REGIÃO FISCAL PROGRAMA DO IMPOSTO TERRITORIAL RURAL 2015 PROGRAMA DO IMPOSTO TERRITORIAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SUPERINTENDÊNCIA DA RECEITA FEDERAL DO BRASIL 10ª REGIÃO FISCAL PROGRAMA DO IMPOSTO TERRITORIAL RURAL 2015 PROGRAMA DO IMPOSTO TERRITORIAL

Atualidades sobre o ITR: municipalização, pauta fiscal, CAR e os reflexos do Código Florestal

Atualidades sobre o ITR: municipalização, pauta fiscal, CAR e os reflexos do Código Florestal Luís Fernando de Souza Neves Mestre e doutorando PUC/SP IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL Critério

Atualidades sobre o ITR: municipalização, pauta fiscal, CAR e os reflexos do Código Florestal Luís Fernando de Souza Neves Mestre e doutorando PUC/SP IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL Critério

ITR sobre áreas de mineração. Rodrigo H. Pires

ITR sobre áreas de mineração Rodrigo H. Pires Introdução 1. PRIMEIRA PARTE: Apuração do ITR 1.1 Elementos básicos do tributo 1.2 Base legal - Lei nº 9.393/1996 e DL nº 57/1966 2. SEGUNDA PARTE: O problema

ITR sobre áreas de mineração Rodrigo H. Pires Introdução 1. PRIMEIRA PARTE: Apuração do ITR 1.1 Elementos básicos do tributo 1.2 Base legal - Lei nº 9.393/1996 e DL nº 57/1966 2. SEGUNDA PARTE: O problema

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0533) IMPOSTO TERRITORIAL RURAL ITR

IMPOSTO TERRITORIAL RURAL ITR") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0533) IMPOSTO TERRITORIAL RURAL ITR ITR PERFIL CONSTITUCIONAL Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0533) IMPOSTO TERRITORIAL RURAL ITR ITR PERFIL CONSTITUCIONAL Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018 E-mail: tributario@legale.com.br AULA 41 TRIBUTOS EM ESPÉCIE - ITR Progressivo: quanto maior o valor

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018 E-mail: tributario@legale.com.br AULA 41 TRIBUTOS EM ESPÉCIE - ITR Progressivo: quanto maior o valor

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização CRFB - Art. 153. Compete à União instituir impostos sobre: I -... VI - propriedade territorial rural;

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização CRFB - Art. 153. Compete à União instituir impostos sobre: I -... VI - propriedade territorial rural;

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.112.646 - SP (2009/0051088-6) RELATOR RECORRENTE ADVOGADO RECORRIDO PROCURADOR : MINISTRO HERMAN BENJAMIN : MÁRIO YOKOYA : FERNANDO DIAS JÚNIOR E OUTRO(S) : MUNICÍPIO DE SÃO BERNARDO

RECURSO ESPECIAL Nº 1.112.646 - SP (2009/0051088-6) RELATOR RECORRENTE ADVOGADO RECORRIDO PROCURADOR : MINISTRO HERMAN BENJAMIN : MÁRIO YOKOYA : FERNANDO DIAS JÚNIOR E OUTRO(S) : MUNICÍPIO DE SÃO BERNARDO

CAPÍTULO I Da Obrigatoriedade de Apresentação

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

Direito Tributário. Parte IX Impostos Municipais

Direito Tributário Parte IX Impostos Municipais 1. Impostos Municipais Conceito e Generalidades Impostos Federais São considerados impostos municipais aqueles cuja instituição compete aos municípios. Art.

Direito Tributário Parte IX Impostos Municipais 1. Impostos Municipais Conceito e Generalidades Impostos Federais São considerados impostos municipais aqueles cuja instituição compete aos municípios. Art.

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Art. 4º, CTN A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la:

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Art. 4º, CTN A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la:

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.548.171 - RS (2015/0193700-5) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : COOPERATIVA VITIVINÍCOLA FORQUETA LTDA AGRAVADO : FAZENDA NACIONAL EMENTA AGRAVO REGIMENTAL

AgRg no RECURSO ESPECIAL Nº 1.548.171 - RS (2015/0193700-5) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : COOPERATIVA VITIVINÍCOLA FORQUETA LTDA AGRAVADO : FAZENDA NACIONAL EMENTA AGRAVO REGIMENTAL

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 236.545 - MG (2012/0204628-8) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : MUNICÍPIO DE BELO HORIZONTE : DAYSE MARIA ANDRADE ALENCAR E OUTRO(S) AGRAVADO :

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 236.545 - MG (2012/0204628-8) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : MUNICÍPIO DE BELO HORIZONTE : DAYSE MARIA ANDRADE ALENCAR E OUTRO(S) AGRAVADO :

Superior Tribunal de Justiça

AgInt no AGRAVO EM RECURSO ESPECIAL N 592030 - DF (2014/0238133-4) RELATOR AGRAVANTE ADVOGADOS AGRAVADO PROCURADOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO : WS PROMOÇÕES S/C LTDA : JULIANO RICARDO DE VASCONCELLOS

AgInt no AGRAVO EM RECURSO ESPECIAL N 592030 - DF (2014/0238133-4) RELATOR AGRAVANTE ADVOGADOS AGRAVADO PROCURADOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO : WS PROMOÇÕES S/C LTDA : JULIANO RICARDO DE VASCONCELLOS

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 19/03/2019

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 19/03/2019 E-mail: tributario8@legale.com.br AULA 41 Imposto Territorial Rural - ITR Competência constitucional

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 19/03/2019 E-mail: tributario8@legale.com.br AULA 41 Imposto Territorial Rural - ITR Competência constitucional

ACÓRDÃO. O julgamento teve a participação dos Exmos. Desembargadores ERBETTA FILHO (Presidente) e RAUL DE FELICE. São Paulo, 20 de abril de 2017.

e RAUL DE FELICE. São Paulo, 20 de abril de 2017.") Registro: 2017.0000280390 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1017735-45.2015.8.26.0053, da Comarca de São Paulo, em que é apelante ORNELAS SETTI EMPREENDIMENTOS E PARTICIPAÇÕES

Registro: 2017.0000280390 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1017735-45.2015.8.26.0053, da Comarca de São Paulo, em que é apelante ORNELAS SETTI EMPREENDIMENTOS E PARTICIPAÇÕES

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.665.828 - DF (2017/0078229-8) RELATOR RECORRENTE RECORRIDO : MINISTRO HERMAN BENJAMIN : FAZENDA NACIONAL : CRIAR - CENTRO DE HABILITACAO INTEGRAR LTDA EPP ADVOGADOS : JACQUES MAURICIO

RECURSO ESPECIAL Nº 1.665.828 - DF (2017/0078229-8) RELATOR RECORRENTE RECORRIDO : MINISTRO HERMAN BENJAMIN : FAZENDA NACIONAL : CRIAR - CENTRO DE HABILITACAO INTEGRAR LTDA EPP ADVOGADOS : JACQUES MAURICIO

ITR - Declaração do Imposto sobre a Propriedade Territorial Rural (DITR 2018) Instrução Normativa 1.820/2018

Instrução Normativa 1.820/2018") ITR - Declaração do Imposto sobre a Propriedade Territorial Rural (DITR 2018) Instrução Normativa 1.820/2018 1 INTRODUÇÃO O Imposto sobre a Propriedade Territorial Rural (ITR) tem como fato gerador a propriedade,

ITR - Declaração do Imposto sobre a Propriedade Territorial Rural (DITR 2018) Instrução Normativa 1.820/2018 1 INTRODUÇÃO O Imposto sobre a Propriedade Territorial Rural (ITR) tem como fato gerador a propriedade,

TRIBUNAL DE JUSTIÇA PODER JUDICIÁRIO São Paulo

Registro: 2017.0000706144 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1000495-48.2015.8.26.0116, da Comarca de Campos do Jordão, em que é apelante PREFEITURA MUNICIPAL DE CAMPOS DO

Registro: 2017.0000706144 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1000495-48.2015.8.26.0116, da Comarca de Campos do Jordão, em que é apelante PREFEITURA MUNICIPAL DE CAMPOS DO

DIREITO TRIBUTÁRIO. Tributos Municipais IPTU Parte II. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Municipais IPTU Parte II Progressividade Extrafiscal Imposto sobre a Propriedade Predial e Territorial Urbana CRFB, Art. 182. 4º É facultado ao Poder Público municipal, mediante

DIREITO TRIBUTÁRIO Tributos Municipais IPTU Parte II Progressividade Extrafiscal Imposto sobre a Propriedade Predial e Territorial Urbana CRFB, Art. 182. 4º É facultado ao Poder Público municipal, mediante

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.511.567 - RS (2015/0013607-3) RELATOR RECORRENTE ADVOGADOS RECORRIDO : MINISTRO OG FERNANDES : ABRASIVOS DBT LTDA : IVANDRO ROBERTO POLIDORO - RS035155 FERNANDA CARDOSO BRITO E OUTRO(S)

RECURSO ESPECIAL Nº 1.511.567 - RS (2015/0013607-3) RELATOR RECORRENTE ADVOGADOS RECORRIDO : MINISTRO OG FERNANDES : ABRASIVOS DBT LTDA : IVANDRO ROBERTO POLIDORO - RS035155 FERNANDA CARDOSO BRITO E OUTRO(S)

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.286.253 - SP (2011/0211865-3) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO AGRAVANTE : COMPANHIA DE SANEAMENTO BÁSICO DO ESTADO DE SÃO PAULO - SABESP INTERES. : ANTONIO GONÇALVES

AgRg no RECURSO ESPECIAL Nº 1.286.253 - SP (2011/0211865-3) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO AGRAVANTE : COMPANHIA DE SANEAMENTO BÁSICO DO ESTADO DE SÃO PAULO - SABESP INTERES. : ANTONIO GONÇALVES

Módulo 16 Imposto sobre a Propriedade Predial e Territorial Urbana IPTU. Fato gerador. Contribuinte.

Módulo 16 Imposto sobre a Propriedade Predial e Territorial Urbana IPTU. Fato gerador. Contribuinte. Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU Constituição Federal: Art. 156. Compete

Módulo 16 Imposto sobre a Propriedade Predial e Territorial Urbana IPTU. Fato gerador. Contribuinte. Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU Constituição Federal: Art. 156. Compete

Superior Tribunal de Justiça

AgRg no AGRAVO DE INSTRUMENTO Nº 927.723 - SP (2007/0167963-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : CARLOS ALBERTO GONÇALVES ADVOGADO : JULIANA NOGUEIRA BRAZ E OUTRO(S) AGRAVADO : FAZENDA

AgRg no AGRAVO DE INSTRUMENTO Nº 927.723 - SP (2007/0167963-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : CARLOS ALBERTO GONÇALVES ADVOGADO : JULIANA NOGUEIRA BRAZ E OUTRO(S) AGRAVADO : FAZENDA

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.459.072 - SP (2014/0130356-4) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : USINA GOIANESIA S/A AGRAVADO : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL

AgRg no RECURSO ESPECIAL Nº 1.459.072 - SP (2014/0130356-4) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : USINA GOIANESIA S/A AGRAVADO : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL

Superior Tribunal de Justiça

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA NACIONAL RECORRIDO : FRIGORIFICO PAINEIRA LTDA ADVOGADOS : ANTÔNIO HAMILTON DE CASTRO ANDRADE JUNIOR EMENTA TRIBUTÁRIO. MANDADO DE SEGURANÇA. DÉBITO

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA NACIONAL RECORRIDO : FRIGORIFICO PAINEIRA LTDA ADVOGADOS : ANTÔNIO HAMILTON DE CASTRO ANDRADE JUNIOR EMENTA TRIBUTÁRIO. MANDADO DE SEGURANÇA. DÉBITO

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 370.012 - SC (2013/0228913-8) RELATOR : MINISTRO BENEDITO GONÇALVES EMENTA PROCESSUAL CIVIL. TRIBUTÁRIO. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. SERVENTIAS

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 370.012 - SC (2013/0228913-8) RELATOR : MINISTRO BENEDITO GONÇALVES EMENTA PROCESSUAL CIVIL. TRIBUTÁRIO. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. SERVENTIAS

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.532.592 - PR (2015/0099551-3) RELATORA AGRAVANTE ADVOGADO AGRAVADO : MINISTRA ASSUSETE MAGALHÃES : GRAPE EMPREENDIMENTOS IMOBILIARIOS LTDA : LENIR DA ROCHA E OUTRO(S) : FAZENDA

AgRg no RECURSO ESPECIAL Nº 1.532.592 - PR (2015/0099551-3) RELATORA AGRAVANTE ADVOGADO AGRAVADO : MINISTRA ASSUSETE MAGALHÃES : GRAPE EMPREENDIMENTOS IMOBILIARIOS LTDA : LENIR DA ROCHA E OUTRO(S) : FAZENDA

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.668.100 - SP (2017/0082873-3) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : GLÁUCIA HELENA PASCHOAL SILVA E OUTRO(S) - SP054633 RECORRIDO

RECURSO ESPECIAL Nº 1.668.100 - SP (2017/0082873-3) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : GLÁUCIA HELENA PASCHOAL SILVA E OUTRO(S) - SP054633 RECORRIDO

Superior Tribunal de Justiça

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : MUNICÍPIO DE MOGI-GUACU RECORRIDO : MULTIPART IMOBILIARIA ADMINISTRAÇAO PARTICIPAC LTDA ADVOGADO : GUILHERME MAGALHÃES CHIARELLI E OUTRO(S) - SP156154 EMENTA

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : MUNICÍPIO DE MOGI-GUACU RECORRIDO : MULTIPART IMOBILIARIA ADMINISTRAÇAO PARTICIPAC LTDA ADVOGADO : GUILHERME MAGALHÃES CHIARELLI E OUTRO(S) - SP156154 EMENTA

1) Incide imposto de renda sobre a indenização por danos morais.

Incide imposto de renda sobre a indenização por danos morais.") Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.487.180 - SC (2014/0261028-2) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : INDUMA S/A INDÚSTRIA

RECURSO ESPECIAL Nº 1.487.180 - SC (2014/0261028-2) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : INDUMA S/A INDÚSTRIA

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 90.001 - SP (2011/0207167-7) RELATORA : MINISTRA ASSUSETE MAGALHÃES AGRAVANTE : MUNICÍPIO DE SÃO PAULO PROCURADOR : ROGÉRIO STEFFEN E OUTRO(S) AGRAVADO : BEARINGPOINT

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 90.001 - SP (2011/0207167-7) RELATORA : MINISTRA ASSUSETE MAGALHÃES AGRAVANTE : MUNICÍPIO DE SÃO PAULO PROCURADOR : ROGÉRIO STEFFEN E OUTRO(S) AGRAVADO : BEARINGPOINT

Superior Tribunal de Justiça

RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE AGRAVADO EMENTA PROCESSUAL CIVIL E TRIBUTÁRIO. AGRAVO REGIMENTAL. ADUANEIRO. PENA DE PERDIMENTO DE VEÍCULO OBJETO DE ARRENDAMENTO MERCANTIL (LEASING)

RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE AGRAVADO EMENTA PROCESSUAL CIVIL E TRIBUTÁRIO. AGRAVO REGIMENTAL. ADUANEIRO. PENA DE PERDIMENTO DE VEÍCULO OBJETO DE ARRENDAMENTO MERCANTIL (LEASING)

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 611.763 - DF (2003/0213407-8) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : UNIMED NOROESTE FLUMINESE COOPERATIVA DE TRABALHO MÉDICO ADVOGADO : REGINALDO FERREIRA LIMA E OUTRO(S)

RECURSO ESPECIAL Nº 611.763 - DF (2003/0213407-8) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : UNIMED NOROESTE FLUMINESE COOPERATIVA DE TRABALHO MÉDICO ADVOGADO : REGINALDO FERREIRA LIMA E OUTRO(S)

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.718.856 - SP (2017/0310666-9) RELATOR RECORRENTE PROCURADORE S ADVOGADOS : MINISTRO HERMAN BENJAMIN : MUNICÍPIO DE JUNDIAÍ : CLÁUDIA HELENA FUSO CAMARGO - SP186727 RENATO BERNARDES

RECURSO ESPECIAL Nº 1.718.856 - SP (2017/0310666-9) RELATOR RECORRENTE PROCURADORE S ADVOGADOS : MINISTRO HERMAN BENJAMIN : MUNICÍPIO DE JUNDIAÍ : CLÁUDIA HELENA FUSO CAMARGO - SP186727 RENATO BERNARDES

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.655.207 - RS (2017/0035870-8) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA NACIONAL RECORRIDO : EXATRON INDÚSTRIA ELETRÔNICA LTDA ADVOGADO : BRUNO EDUARDO BUDAL LOBO E

RECURSO ESPECIAL Nº 1.655.207 - RS (2017/0035870-8) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA NACIONAL RECORRIDO : EXATRON INDÚSTRIA ELETRÔNICA LTDA ADVOGADO : BRUNO EDUARDO BUDAL LOBO E

Superior Tribunal de Justiça

RELATOR : MINISTRO CASTRO MEIRA EMENTA TRIBUTÁRIO. IPVA. ARRENDAMENTO MERCANTIL. RESPONSABILIDADE SOLIDÁRIA. ARRENDANTE. 1. O arrendante, por ser possuidor indireto do bem e conservar a propriedade até

RELATOR : MINISTRO CASTRO MEIRA EMENTA TRIBUTÁRIO. IPVA. ARRENDAMENTO MERCANTIL. RESPONSABILIDADE SOLIDÁRIA. ARRENDANTE. 1. O arrendante, por ser possuidor indireto do bem e conservar a propriedade até

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.087.509 - RJ (2008/0205400-1) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : TRANSRETA LOGÍSTICA E LOCAÇÃO DE GUINDASTES LTDA : JOSÉ OSWALDO CORREA E OUTRO(S) AGRAVADO

AgRg no RECURSO ESPECIAL Nº 1.087.509 - RJ (2008/0205400-1) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : TRANSRETA LOGÍSTICA E LOCAÇÃO DE GUINDASTES LTDA : JOSÉ OSWALDO CORREA E OUTRO(S) AGRAVADO

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.404.063 - AL (2013/0310906-3) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : VALMAR SERVIÇOS E CONSTRUÇÕES

RECURSO ESPECIAL Nº 1.404.063 - AL (2013/0310906-3) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : VALMAR SERVIÇOS E CONSTRUÇÕES

SOBRESTAMENTO RICARF ART. 62-A, 1º

RICARF Art. 62-A Art. 62-A. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal e pelo Superior Tribunal de Justiça em matéria infraconstitucional, na sistemática prevista pelos

RICARF Art. 62-A Art. 62-A. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal e pelo Superior Tribunal de Justiça em matéria infraconstitucional, na sistemática prevista pelos

TRIBUNAL DE JUSTIÇA PODER JUDICIÁRIO São Paulo

fls. 2 Registro: 2016.0000141482 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 9000260-33.2009.8.26.0090, da Comarca de, em que é apelante PREFEITURA MUNICIPAL DE SÃO PAULO, é apelado

fls. 2 Registro: 2016.0000141482 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 9000260-33.2009.8.26.0090, da Comarca de, em que é apelante PREFEITURA MUNICIPAL DE SÃO PAULO, é apelado

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.801.946 - RS (2019/0064153-3) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : INSTITUTO NACIONAL DO SEGURO SOCIAL RECORRIDO : CAMILA RODRIGUES CARVALHO EMENTA TRIBUTÁRIO E PROCESSUAL

RECURSO ESPECIAL Nº 1.801.946 - RS (2019/0064153-3) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : INSTITUTO NACIONAL DO SEGURO SOCIAL RECORRIDO : CAMILA RODRIGUES CARVALHO EMENTA TRIBUTÁRIO E PROCESSUAL

Superior Tribunal de Justiça

AgRg no AGRAVO DE INSTRUMENTO Nº 832.883 - RJ (2006/0236418-6) RELATOR : MINISTRO JOSÉ DELGADO AGRAVANTE : MUNICÍPIO DO RIO DE JANEIRO PROCURADOR : ANA MARIA DA SILVA BRITO E OUTRO(S) AGRAVADO : DISTRITO

AgRg no AGRAVO DE INSTRUMENTO Nº 832.883 - RJ (2006/0236418-6) RELATOR : MINISTRO JOSÉ DELGADO AGRAVANTE : MUNICÍPIO DO RIO DE JANEIRO PROCURADOR : ANA MARIA DA SILVA BRITO E OUTRO(S) AGRAVADO : DISTRITO

Superior Tribunal de Justiça

RELATOR : MINISTRO MAURO CAMPBELL MARQUES EMENTA ADMINISTRATIVO. PODER DE POLÍCIA. LOJA DE DEPARTAMENTO. VIGILÂNCIA NÃO OSTENSIVA. ART. 10, 4º, DA LEI N. 7.102/83. INAPLICABILIDADE. 1. Pacífico o entendimento

RELATOR : MINISTRO MAURO CAMPBELL MARQUES EMENTA ADMINISTRATIVO. PODER DE POLÍCIA. LOJA DE DEPARTAMENTO. VIGILÂNCIA NÃO OSTENSIVA. ART. 10, 4º, DA LEI N. 7.102/83. INAPLICABILIDADE. 1. Pacífico o entendimento

Superior Tribunal de Justiça

AgInt no AGRAVO EM RECURSO ESPECIAL Nº 777.387 - SC (2015/0227479-3) RELATOR AGRAVANTE AGRAVADO ADVOGADOS : MINISTRO BENEDITO GONÇALVES : FAZENDA NACIONAL : MAXUL ALIMENTOS LTDA : EDSON LUIZ FAVERO - SC010874

AgInt no AGRAVO EM RECURSO ESPECIAL Nº 777.387 - SC (2015/0227479-3) RELATOR AGRAVANTE AGRAVADO ADVOGADOS : MINISTRO BENEDITO GONÇALVES : FAZENDA NACIONAL : MAXUL ALIMENTOS LTDA : EDSON LUIZ FAVERO - SC010874

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.135.251 - SP (2009/0068784-3) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : MARIA AMÉLIA SANTIAGO DA SILVA MAIO E OUTRO(S) RECORRIDO

RECURSO ESPECIAL Nº 1.135.251 - SP (2009/0068784-3) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : MARIA AMÉLIA SANTIAGO DA SILVA MAIO E OUTRO(S) RECORRIDO

Superior Tribunal de Justiça

AgRg nos EDcl no RECURSO ESPECIAL Nº 1.342.161 - SC (2012/0184821-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL : LOURIVAL BERRI ADVOGADO

AgRg nos EDcl no RECURSO ESPECIAL Nº 1.342.161 - SC (2012/0184821-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL : LOURIVAL BERRI ADVOGADO

Nº /PR

Agravo de Instrumento Nº 5013008-53.2013.404.0000/PR EMENTA AGRAVO DE INSTRUMENTO. SUSPENSÃO DA EXECUÇÃO FISCAL ATÉ O ESGOTAMENTO DAS INSTÂNCIAS ORDINÁRIAS. PREMATURIDADE DA LIQUIDAÇÃO DA FIANÇA BANCÁRIA.

Agravo de Instrumento Nº 5013008-53.2013.404.0000/PR EMENTA AGRAVO DE INSTRUMENTO. SUSPENSÃO DA EXECUÇÃO FISCAL ATÉ O ESGOTAMENTO DAS INSTÂNCIAS ORDINÁRIAS. PREMATURIDADE DA LIQUIDAÇÃO DA FIANÇA BANCÁRIA.

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA PRIMEIRA REGIÃO

TRIBUTÁRIO E PROCESSO CIVIL. EMBARGOS À EXECUÇÃO FISCAL. IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. TRIBUTAÇÃO COM BASE EM DECLARAÇÃO DO CONTRIBUINTE. PRAZO PRESCRICIONAL NÃO CONSUMADO. JULGAMENTO

TRIBUTÁRIO E PROCESSO CIVIL. EMBARGOS À EXECUÇÃO FISCAL. IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. TRIBUTAÇÃO COM BASE EM DECLARAÇÃO DO CONTRIBUINTE. PRAZO PRESCRICIONAL NÃO CONSUMADO. JULGAMENTO

Superior Tribunal de Justiça

EDcl no RECURSO ESPECIAL Nº 1.396.488 - SC (2013/0252134-1) RELATOR : MINISTRO HUMBERTO MARTINS EMBARGANTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL EMBARGADO : MARCELO BIGOLIN

EDcl no RECURSO ESPECIAL Nº 1.396.488 - SC (2013/0252134-1) RELATOR : MINISTRO HUMBERTO MARTINS EMBARGANTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL EMBARGADO : MARCELO BIGOLIN

Superior Tribunal de Justiça

RELATORA : MINISTRA DIVA MALERBI (DESEMBARGADORA CONVOCADA TRF 3ª REGIÃO) AGRAVANTE : INDUSVAL S/A CORRETORA DE TÍTULOS E VALORES MOBILIÁRIOS ADVOGADOS : MARUAN ABULASAN JUNIOR E OUTRO(S) WALDIR LUIZ BRAGA

RELATORA : MINISTRA DIVA MALERBI (DESEMBARGADORA CONVOCADA TRF 3ª REGIÃO) AGRAVANTE : INDUSVAL S/A CORRETORA DE TÍTULOS E VALORES MOBILIÁRIOS ADVOGADOS : MARUAN ABULASAN JUNIOR E OUTRO(S) WALDIR LUIZ BRAGA

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.474.402 - RS (2014/0202810-1) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : FAZENDA NACIONAL AGRAVADO : RICARDO SCHOLTEN AGRAVADO : NELTO LIRIO SCHOLTEN EMENTA PROCESSUAL

AgRg no RECURSO ESPECIAL Nº 1.474.402 - RS (2014/0202810-1) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : FAZENDA NACIONAL AGRAVADO : RICARDO SCHOLTEN AGRAVADO : NELTO LIRIO SCHOLTEN EMENTA PROCESSUAL

Capítulo I DO IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. Seção I

LEI N o 9.393, DE 19 DE DEZEMBRO DE 1996 Dispõe sobre o Imposto sobre a Propriedade Territorial Rural ITR, sobre pagamento da dívida representada por Títulos da Dívida Agrária e dá outras providências.

LEI N o 9.393, DE 19 DE DEZEMBRO DE 1996 Dispõe sobre o Imposto sobre a Propriedade Territorial Rural ITR, sobre pagamento da dívida representada por Títulos da Dívida Agrária e dá outras providências.

Superior Tribunal de Justiça

AgRg nos EMBARGOS DE DIVERGÊNCIA EM RESP Nº 908.806 - SP (2009/0068733-7) RELATOR : MINISTRO TEORI ALBINO ZAVASCKI EMENTA TRIBUTÁRIO. ICMS. PEDIDO DE CREDITAMENTO. CAUSA DE PEDIR: PAGAMENTO INDEVIDO. APLICABILIDADE

AgRg nos EMBARGOS DE DIVERGÊNCIA EM RESP Nº 908.806 - SP (2009/0068733-7) RELATOR : MINISTRO TEORI ALBINO ZAVASCKI EMENTA TRIBUTÁRIO. ICMS. PEDIDO DE CREDITAMENTO. CAUSA DE PEDIR: PAGAMENTO INDEVIDO. APLICABILIDADE

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 714.100 - SP (2015/0120881-6) RELATOR : MINISTRO MAURO CAMPBELL MARQUES : OFICIAL DE REGISTRO CIVIL DAS PESSOAS NATURAIS E TABELIAO DE NOTAS DO MUNICIPIO DE CARAPICUIBA

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 714.100 - SP (2015/0120881-6) RELATOR : MINISTRO MAURO CAMPBELL MARQUES : OFICIAL DE REGISTRO CIVIL DAS PESSOAS NATURAIS E TABELIAO DE NOTAS DO MUNICIPIO DE CARAPICUIBA

Superior Tribunal de Justiça

RELATOR : MINISTRO CASTRO MEIRA : LUIS CAPUCCI NETO : MUNICÍPIO DE ITÁPOLIS EMENTA trabalhistas propostas por servidores públicos municipais contratados sob o regime celetista, instituído por meio de legislação

RELATOR : MINISTRO CASTRO MEIRA : LUIS CAPUCCI NETO : MUNICÍPIO DE ITÁPOLIS EMENTA trabalhistas propostas por servidores públicos municipais contratados sob o regime celetista, instituído por meio de legislação

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.497.248 - RS (2014/0300025-7) RELATOR RECORRENTE ADVOGADO RECORRIDO ADVOGADOS : MINISTRO OG FERNANDES : FAZENDA NACIONAL : PROCURADORIA-GERAL DA FAZENDA NACIONAL : MARQUES PINTO E

RECURSO ESPECIAL Nº 1.497.248 - RS (2014/0300025-7) RELATOR RECORRENTE ADVOGADO RECORRIDO ADVOGADOS : MINISTRO OG FERNANDES : FAZENDA NACIONAL : PROCURADORIA-GERAL DA FAZENDA NACIONAL : MARQUES PINTO E

NOTA TÉCNICA CNM Nº 24/2017

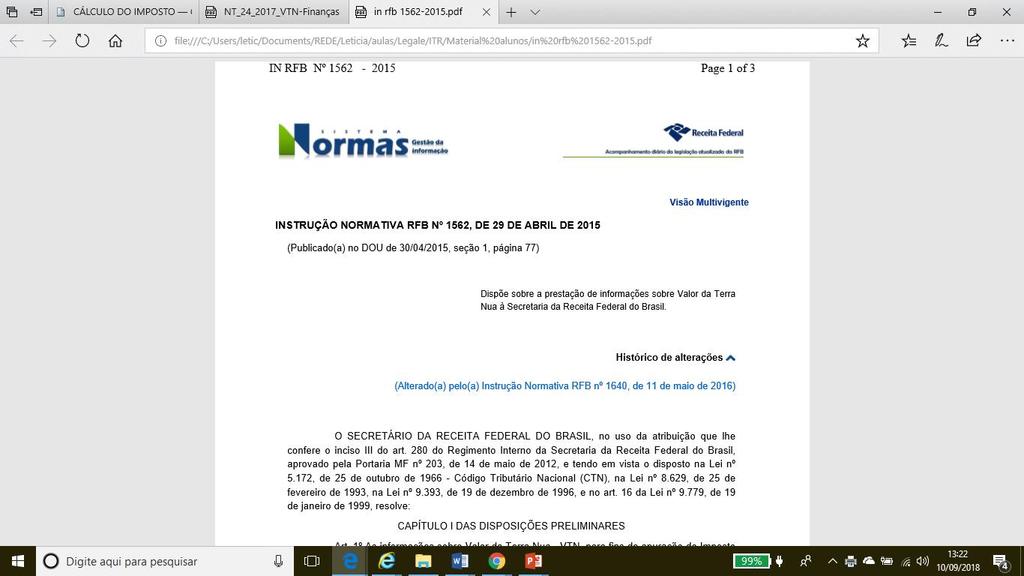

NOTA TÉCNICA CNM Nº 24/2017 Brasília, 03 de julho de 2017. ÁREA: Finanças Municipais TÍTULO: O Valor da Terra Nua para fins de recolhimento do Imposto Territorial Rural ITR. REFERÊNCIA (S): Constituição

NOTA TÉCNICA CNM Nº 24/2017 Brasília, 03 de julho de 2017. ÁREA: Finanças Municipais TÍTULO: O Valor da Terra Nua para fins de recolhimento do Imposto Territorial Rural ITR. REFERÊNCIA (S): Constituição

: MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES : FLÁVIO CÉSAR INNOCENTI E OUTRO(A/S)

") RECURSO EXTRAORDINÁRIO COM AGRAVO 896.087 RIO GRANDE DO SUL RELATOR RECTE.(S) : MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES ADV.(A/S) :CLÁUDIO ROBERTO NUNES GOLGO E OUTRO(A/S) RECDO.(A/S) :BRADESCO

RECURSO EXTRAORDINÁRIO COM AGRAVO 896.087 RIO GRANDE DO SUL RELATOR RECTE.(S) : MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES ADV.(A/S) :CLÁUDIO ROBERTO NUNES GOLGO E OUTRO(A/S) RECDO.(A/S) :BRADESCO

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO APELAÇÃO CÍVEL Nº 0017461-97.2004.4.03.9999/SP RELATÓRIO Trata-se de apelação interposta pelo CONSELHO REGIONAL DE QUÍMICA, contra sentença que julgou

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 3ª REGIÃO APELAÇÃO CÍVEL Nº 0017461-97.2004.4.03.9999/SP RELATÓRIO Trata-se de apelação interposta pelo CONSELHO REGIONAL DE QUÍMICA, contra sentença que julgou

tributarioparaconcursos.wordpress.com

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.115.599 - SP (2009/0004377-8) RELATORA : MINISTRA ELIANA CALMON LÍVIA MARIA MORAIS VASCONCELOS SALDANHA E OUTRO(S) EMENTA TRIBUTÁRIO - IPTU - SERVIDÃO DE PASSAGEM - OLEODUTOS - ART.

RECURSO ESPECIAL Nº 1.115.599 - SP (2009/0004377-8) RELATORA : MINISTRA ELIANA CALMON LÍVIA MARIA MORAIS VASCONCELOS SALDANHA E OUTRO(S) EMENTA TRIBUTÁRIO - IPTU - SERVIDÃO DE PASSAGEM - OLEODUTOS - ART.

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.564.589 - SC (2015/0278049-7) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : STEIN EMPREENDIMENTOS LTDA ADVOGADO : LEANDRO CARLO DE LIMA E OUTRO(S) AGRAVADO : FAZENDA NACIONAL

AgRg no RECURSO ESPECIAL Nº 1.564.589 - SC (2015/0278049-7) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : STEIN EMPREENDIMENTOS LTDA ADVOGADO : LEANDRO CARLO DE LIMA E OUTRO(S) AGRAVADO : FAZENDA NACIONAL

Superior Tribunal de Justiça

AgRg no AgRg no RECURSO ESPECIAL Nº 1.064.528 - RN (2008/0123592-4) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : NATAL COMBUSTÍVEIS LTDA ADVOGADO : RODRIGO DANTAS DO NASCIMENTO AGRAVADO : ESTADO DO

AgRg no AgRg no RECURSO ESPECIAL Nº 1.064.528 - RN (2008/0123592-4) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : NATAL COMBUSTÍVEIS LTDA ADVOGADO : RODRIGO DANTAS DO NASCIMENTO AGRAVADO : ESTADO DO

ALESSANDRO SPILBORGHS PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO

ALESSANDRO SPILBORGHS PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO CONTATOS @alessandrospilborghs @alespilborghs alessandro spilborghs PRIMEIRO CAPÍTULO PROCEDIMENTO DE COBRANÇA TRIBUTÁRIA 1ª PARTE Fato Gerador

ALESSANDRO SPILBORGHS PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO CONTATOS @alessandrospilborghs @alespilborghs alessandro spilborghs PRIMEIRO CAPÍTULO PROCEDIMENTO DE COBRANÇA TRIBUTÁRIA 1ª PARTE Fato Gerador

Superior Tribunal de Justiça

RELATORA : MINISTRA DENISE ARRUDA EMENTA AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. RECURSO ESPECIAL. TRIBUTÁRIO. IMPOSTO DE IMPORTAÇÃO. LANÇAMENTO. POSTERIOR ALTERAÇÃO DO CRITÉRIO DE CLASSIFICAÇÃO DAS

RELATORA : MINISTRA DENISE ARRUDA EMENTA AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. RECURSO ESPECIAL. TRIBUTÁRIO. IMPOSTO DE IMPORTAÇÃO. LANÇAMENTO. POSTERIOR ALTERAÇÃO DO CRITÉRIO DE CLASSIFICAÇÃO DAS

IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA)

") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA) 02/09/2015 PERFIL CONSTITUCIONAL

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES (IPVA) 02/09/2015 PERFIL CONSTITUCIONAL

Teses Tributárias. ICMS na SUBSTITUIÇÃO TRIBUTÁRIA

Teses Tributárias ICMS na SUBSTITUIÇÃO TRIBUTÁRIA Critério Pessoal Art. 128 CTN Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário

Teses Tributárias ICMS na SUBSTITUIÇÃO TRIBUTÁRIA Critério Pessoal Art. 128 CTN Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário