AULA 7 PRINCÍPIOS DE CONTABILIDADE INTRODUÇÃO - CFC Professor: ALAN Coordenador: Prof. LAÉRCIO

|

|

|

- Alexandre Câmara Pinho

- 5 Há anos

- Visualizações:

Transcrição

1 1 Professor: ALAN Coordenador: Prof. LAÉRCIO

2 Não façais aos outros o que não quereríeis que vos fosse feito, mas fazei-lhe, ao contrário, todo o bem que está em vosso poder fazer-lhe.. Allan Kardec 2

3 1. Definir Princípio Contábil; 2. Indicar as principais mudanças em relação aos Princípios de Contabilidade, com a publicação da Resolução 1.282/10; 3. Citar os Princípios de Contabilidade; 4. Compreender como a LEI encara as irregularidades ocorridas com a falta de observância dos Princípios de Contabilidade. 3

4 INTRODUÇÃO DESENVOLVIMENTO 1. O conceito de Princípio Contábil 2. Principais mudanças com a Resolução CFC nº 1.282/10 3. Entendendo os Princípios de Contabilidade 4. As sanções às irregularidades no exercício da função de contador CONCLUSÃO 4

5 Um princípio contábil é um axioma das doutrinas e teorias relativas à Ciência Contábil, sendo, portanto, imutável no tempo e espaço. Axiomas são verdades inquestionáveis universalmente válidas, muitas vezes utilizadas como princípios na construção de uma teoria 5

6 6

7 ABAIXO, UM EXTRATO DO CABEÇALHO DA RESOLUÇÃO... 7

8 [...] CONSIDERANDO que, por conta dessa harmonização, a denominação de Princípios Fundamentais de Contabilidade deva ser alterada para Princípios de Contabilidade, visto ser suficiente para o perfeito entendimento dos usuários das demonstrações contábeis e dos profissionais da Contabilidade, RESOLVE: ASSIM DISPÕE A LEI... Art. 1º. Os Princípios Fundamentais de Contabilidade (PFC), citados na Resolução CFC n.º 750/93, passam a denominar-se Princípios de Contabilidade (PC). [...] 8

9 [...] Art. 4º. Ficam revogados o inciso V do art. 3º, [...] da Resolução CFC n.º 750/93 [...]. Art. 3º São Princípios de Contabilidade: I) o da entidade; II) o da continuidade; III) o da oportunidade; IV) o do registro pelo valor original; V) o da atualização monetária; VI) o da competência; e VII) o da prudência. 9

10 Na verdade a atualização monetária não foi abolida totalmente, já que passou a ser tratada, dentro do princípio do registro pelo valor original (art. 7º, 1º, II, e ), como uma das espécies das variações do custo histórico. Vale dizer, a atualização monetária perdeu o status de princípio, mas continua a ter aplicação como elemento das bases de mensuração dos componentes patrimoniais. 10

11 Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. 11 Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades.

12 São eles: entidade continuidade oportunidade registro pelo valor original competência prudência 12

13 13

14 Por ser uma ciência social, portanto não exata, a Contabilidade necessita de princípios por meio dos quais sejam convencionados critérios uniformes de adoção obrigatória na sua execução. 14

15 Assim, os princípios funcionam como um padrão a ser seguido por todos os que se ocupam da Contabilidade, pois possibilitam que as técnicas contábeis sejam desenvolvidas uniformemente. 15

16 Os profissionais da área contábil são obrigados a adotar, em suas atividades, os conceitos enunciados pela Resolução CFC nº 750/93, sob pena de multa e de suspensão do exercício profissional (art. 11). 16 Art. 11. A inobservância dos Princípios de Contabilidade constitui infração nas alíneas c, d e e do art. 27 do Decreto-Lei n.º 9.295, de 27 de maio de 1946 e, quando aplicável, ao Código de Ética Profissional do Contabilista. (Redação dada pela Resolução CFC nº. 1282/10)

17 Art. 27. As penalidades ético-disciplinares aplicáveis por infração ao exercício legal da profissão são as seguintes: (Alterado pela L ) a) multa de 1 (uma) a 10 (dez) vezes o valor da anuidade do exercício em curso... b) multa de 1 (uma) a 10 (dez) vezes o valor da anuidade do exercício... c) multa de 1 (uma) a 5 (cinco) vezes o valor da anuidade do exercício em curso aos infratores de dispositivos não mencionados nas alíneas a e b ou para os quais não haja indicação de penalidade especial; d) suspensão do exercício da profissão, pelo período de até 2 (dois) anos, aos profissionais que, dentro do âmbito de sua atuação e no que se referir à parte técnica, forem responsáveis por qualquer falsidade de documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar as rendas públicas; 17 e) suspensão do exercício da profissão, pelo prazo de 6 (seis) meses a 1 (um) ano, ao profissional com comprovada incapacidade técnica no desempenho de suas funções...

18 18

19 Os princípios são decorrentes da observância da aplicação das técnicas contábeis, da prática contábil, e têm como objetivo tornar as informações contábeis divulgadas uniformes, confiáveis e úteis para o público nelas interessado. 19

CONTABILIDADE GERAL. Noções Gerais. Princípios Contábeis. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Princípios Contábeis Prof. Cláudio Alves Resolução CFC n.º 750/93 (Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1111/07). Dispõe sobre os Princípios

CONTABILIDADE GERAL Noções Gerais Princípios Contábeis Prof. Cláudio Alves Resolução CFC n.º 750/93 (Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1111/07). Dispõe sobre os Princípios

PRINCÍPIOS DE CONTABILIDADE Resolução CFC 750/93

PRINCÍPIOS DE CONTABILIDADE Resolução CFC 750/93 ENTENDENDO O QUE É PRINCÍPIO 1 O primeiro impulso dado a uma coisa. 2 Ato de principiar uma coisa. 3 Origem. 4 Causa primária. 5 O que constitui a matéria.

PRINCÍPIOS DE CONTABILIDADE Resolução CFC 750/93 ENTENDENDO O QUE É PRINCÍPIO 1 O primeiro impulso dado a uma coisa. 2 Ato de principiar uma coisa. 3 Origem. 4 Causa primária. 5 O que constitui a matéria.

CONTABILIDADE GERAL. Legislação. Normas CFC CPC Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Dentre as Resoluções editadas pelo Conselho Federal de Contabilidade, temos a 750/93, com suas alterações, como sendo uma das mais importantes. Podemos

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Dentre as Resoluções editadas pelo Conselho Federal de Contabilidade, temos a 750/93, com suas alterações, como sendo uma das mais importantes. Podemos

PRINCÍPIOS CONTÁBEIS:

PRINCÍPIOS CONTÁBEIS: 1) A Alfa & Beta Ltda. é uma empresa familiar de médio porte gerida por dois irmãos em sucessão aos seus pais. Após assumirem a gestão, adotaram algumas medidas com o objetivo de

PRINCÍPIOS CONTÁBEIS: 1) A Alfa & Beta Ltda. é uma empresa familiar de médio porte gerida por dois irmãos em sucessão aos seus pais. Após assumirem a gestão, adotaram algumas medidas com o objetivo de

CONTABILIDADE GERAL. Noções Gerais. Teoria da Contabilidade Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Teoria da Contabilidade Parte 2 Prof. Cláudio Alves PRINCÍPIOS DE CONTABILIDADE Teoria da Contabilidade - Parte 2 Conforme já estudamos em aulas anteriores, eles representam

CONTABILIDADE GERAL Noções Gerais Teoria da Contabilidade Parte 2 Prof. Cláudio Alves PRINCÍPIOS DE CONTABILIDADE Teoria da Contabilidade - Parte 2 Conforme já estudamos em aulas anteriores, eles representam

PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE NO BRASIL

MÓDULO II CONTABILIDADE GERENCIAL PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE INTRODUÇÃO Este módulo tem como objetivo esclarecer ao aluno sobre os princípios que fundamentam a contabilidade no Brasil, dando

MÓDULO II CONTABILIDADE GERENCIAL PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE INTRODUÇÃO Este módulo tem como objetivo esclarecer ao aluno sobre os princípios que fundamentam a contabilidade no Brasil, dando

Plano de Contas. Uma abordagem prática

Não podemos nos esquecer de que os últimos anos foram marcados por grandes mudanças no mundo contábil. Estamos falando da internacionalização dos padrões contábeis que hoje é um fato e deve ser observado

Não podemos nos esquecer de que os últimos anos foram marcados por grandes mudanças no mundo contábil. Estamos falando da internacionalização dos padrões contábeis que hoje é um fato e deve ser observado

Art. 5º A CONTINUIDADE ou não da ENTIDADE, bem como sua vida definida ou Prof. Humberto F. de Lucena 1

2.8 PRINCÍPIOS E CONVENÇÕES CONTÁBEIS Com o fim de obter a uniformização dentro do campo de atuação profissional em que se desenvolve, a Contabilidade segue princípios doutrinários; que são critérios e

2.8 PRINCÍPIOS E CONVENÇÕES CONTÁBEIS Com o fim de obter a uniformização dentro do campo de atuação profissional em que se desenvolve, a Contabilidade segue princípios doutrinários; que são critérios e

Conselho Regional de Contabilidade do Estado do Ceará

Conselho Regional de Contabilidade do Estado do Ceará A ESCRITURAÇÃO CONTÁBIL ÊNFASE NA CONTABILIDADE SIMPLIFICADA Palestrante: Eduardo Araújo de Azevedo NOVO CÓDIGO CIVIL BRASILEIRO Art. 1.179 O empresário

Conselho Regional de Contabilidade do Estado do Ceará A ESCRITURAÇÃO CONTÁBIL ÊNFASE NA CONTABILIDADE SIMPLIFICADA Palestrante: Eduardo Araújo de Azevedo NOVO CÓDIGO CIVIL BRASILEIRO Art. 1.179 O empresário

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,") RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

RESOLUÇÃO CFC Nº 751 de 29 de dezembro de 1993(1) Dispõe sobre as Normas Brasileiras de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO

1 Princípios de Contabilidade

1 Princípios de Contabilidade... 1 1.1 Princípios x Regras... 1 1.2 Enumeração dos Princípios de Contabilidade... 3 1 Princípios de Contabilidade Já foi visto o que é a Contabilidade: ciência que se ocupa

1 Princípios de Contabilidade... 1 1.1 Princípios x Regras... 1 1.2 Enumeração dos Princípios de Contabilidade... 3 1 Princípios de Contabilidade Já foi visto o que é a Contabilidade: ciência que se ocupa

Os princípios são aplicáveis á contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o Patrimônio das Entidades.

Os princípios da contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional. Os princípios

Os princípios da contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional. Os princípios

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Características dos PFC Por ser uma Ciência Social e não exata, a Contabilidade prescinde de princípios que

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Características dos PFC Por ser uma Ciência Social e não exata, a Contabilidade prescinde de princípios que

SUMÁRIO. Parte I A profissão contábil, 1. Prefácio à 6 a edição, xiii Prefácio, xv

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

Decreto-Lei n.º de 27 de maio de 1946 CAPÍTULO I DO CONSELHO FEDERAL D E CONTABILIDADE E DOS CONSELHOS REGIONAIS

Decreto-Lei n.º 9.295 de 27 de maio de 1946 Cria o Conselho Federal de Contabilidade, define as atribuições do Contador e do Guarda-livros e dá outras providências. O Presidente da República, usando da

Decreto-Lei n.º 9.295 de 27 de maio de 1946 Cria o Conselho Federal de Contabilidade, define as atribuições do Contador e do Guarda-livros e dá outras providências. O Presidente da República, usando da

Limites da Responsabilidade do Contabilista. Aspectos tributários

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Comissão de Estudos de Organizações Contábeis do CRCRS. Sped Responsabilidades do Profissional da Contabilidade ou do Empresário?

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Curso Preparatório para o Exame

Curso Preparatório para o Exame de Suficiência AULA 1 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques Introdução As demonstrações contábeis

Curso Preparatório para o Exame de Suficiência AULA 1 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques Introdução As demonstrações contábeis

DO CONSELHO FEDERAL DE CONTABILIDADE E DOS CONSELHOS REGIONAIS

As implicações do Direito na profissão Comtábil. CAPÍTULO I DO CONSELHO FEDERAL DE CONTABILIDADE E DOS CONSELHOS REGIONAIS Art. 1º Ficam criados o Conselho Federal de Contabilidade e os Conselhos Regionais

As implicações do Direito na profissão Comtábil. CAPÍTULO I DO CONSELHO FEDERAL DE CONTABILIDADE E DOS CONSELHOS REGIONAIS Art. 1º Ficam criados o Conselho Federal de Contabilidade e os Conselhos Regionais

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Técnicas Contábeis : registro dos fatos que alteram o patrimônio Demonstrações Contábeis: exposição através de relatórios de todos

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Técnicas Contábeis : registro dos fatos que alteram o patrimônio Demonstrações Contábeis: exposição através de relatórios de todos

RESOLUÇÃO CFC Nº 1.111, de (DOU de ) Aprova o Apêndice II da Resolução CFC nº. 750/93 sobre os Princípios de Contabilidade.

Aprova o Apêndice II da Resolução CFC nº. 750/93 sobre os Princípios de Contabilidade.") RESOLUÇÃO CFC Nº 1.111, de 29.11.2007 (DOU de 05.07.2007) Alterada pela Resolução CFC nº 1.367, de 29.11.2011 Aprova o Apêndice II da Resolução CFC nº. 750/93 sobre os Princípios de Contabilidade. O CONSELHO

RESOLUÇÃO CFC Nº 1.111, de 29.11.2007 (DOU de 05.07.2007) Alterada pela Resolução CFC nº 1.367, de 29.11.2011 Aprova o Apêndice II da Resolução CFC nº. 750/93 sobre os Princípios de Contabilidade. O CONSELHO

RESOLUÇÃO CFC Nº 751/93. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº 751/93 DISPÕE SOBRE AS NORMAS BRASILEIRAS DE CONTABILIDADE. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO ser imperativa a uniformização

RESOLUÇÃO CFC Nº 751/93 DISPÕE SOBRE AS NORMAS BRASILEIRAS DE CONTABILIDADE. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO ser imperativa a uniformização

CONSIDERANDO que o Conselho Federal de Contabilidade mantém Acordo de Cooperação Técnica com a Secretaria Executiva do Ministério da Fazenda,

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

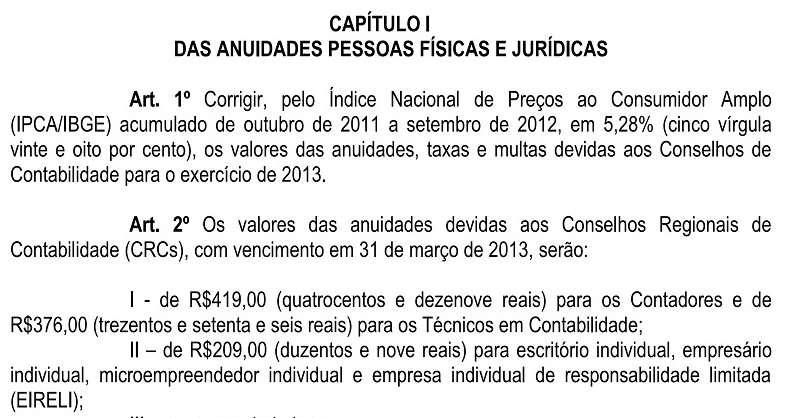

CONSIDERANDO que compete ao Conselho Federal de Contabilidade (CFC) manter a uniformidade de ação e os procedimentos do Sistema CFC/CRCs,

manter a uniformidade de ação e os procedimentos do Sistema CFC/CRCs,") RESOLUÇÃO CFC N.º 1.300/2010 Dispõe sobre os valores das anuidades, taxas e multas devidas aos Conselhos Regionais de Contabilidade (CRCs) para o exercício de 2011. O CONSELHO FEDERAL DE CONTABILIDADE,

RESOLUÇÃO CFC N.º 1.300/2010 Dispõe sobre os valores das anuidades, taxas e multas devidas aos Conselhos Regionais de Contabilidade (CRCs) para o exercício de 2011. O CONSELHO FEDERAL DE CONTABILIDADE,

PLANO DE AULA DISCIPLINA: CONTABILIDADE I (CÓD. ENEC60001) PERÍODO: 2º PERÍODO

PERÍODO: 2º PERÍODO") PLANO DE AULA DISCIPLINA: CONTABILIDADE I (CÓD. ENEC60001) PERÍODO: 2º PERÍODO TOTAL DE SEMANAS: 20 SEMANAS TOTAL DE ENCONTROS: 40 AULAS Aulas Conteúdos/ Matéria Tipo de aula Textos, filmes e outros materiais

PLANO DE AULA DISCIPLINA: CONTABILIDADE I (CÓD. ENEC60001) PERÍODO: 2º PERÍODO TOTAL DE SEMANAS: 20 SEMANAS TOTAL DE ENCONTROS: 40 AULAS Aulas Conteúdos/ Matéria Tipo de aula Textos, filmes e outros materiais

Entidades de Fiscalização do Exercício Das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE. RESOLUÇÃO CFC nº 1.029/05

Entidades de Fiscalização do Exercício Das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO CFC nº 1.029/05 Aprova a NBC T 11.12 Processamento Eletrônico de Dados. O Conselho Federal de

Entidades de Fiscalização do Exercício Das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO CFC nº 1.029/05 Aprova a NBC T 11.12 Processamento Eletrônico de Dados. O Conselho Federal de

ENFERMAGEM LEGISLAÇÃO EM ENFERMAGEM. Código de Ética dos Profissionais de Enfermagem Parte 9. Profª. Tatiane da Silva Campos

ENFERMAGEM LEGISLAÇÃO EM ENFERMAGEM Parte 9 Profª. Tatiane da Silva Campos CAPÍTULO IV DAS INFRAÇÕES E PENALIDADES Art. 103 A caracterização das infrações éticas e disciplinares, bem como a aplicação das

ENFERMAGEM LEGISLAÇÃO EM ENFERMAGEM Parte 9 Profª. Tatiane da Silva Campos CAPÍTULO IV DAS INFRAÇÕES E PENALIDADES Art. 103 A caracterização das infrações éticas e disciplinares, bem como a aplicação das

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

RESOLUÇÃO Nº 751, 29 DE DEZEMBRO DE 1993 (*)

") Republicação Entidades de Fiscalização do Exercício das Profissões Liberais Conselho Federal de Contabilidade RESOLUÇÃO Nº 751, 29 DE DEZEMBRO DE 1993 (*) Dispõe sobre as normas brasileiras de contabilidade.

Republicação Entidades de Fiscalização do Exercício das Profissões Liberais Conselho Federal de Contabilidade RESOLUÇÃO Nº 751, 29 DE DEZEMBRO DE 1993 (*) Dispõe sobre as normas brasileiras de contabilidade.

Questões da Prova CFC Questões da Prova CFC

Questões da Prova CFC 2013.2 43. Uma sociedade empresária contratou um seguro anual, em 1º de agosto de 2013, para cobertura de incêndio, avaliado no valor de R$180.000,00, com vigência a partir da assinatura

Questões da Prova CFC 2013.2 43. Uma sociedade empresária contratou um seguro anual, em 1º de agosto de 2013, para cobertura de incêndio, avaliado no valor de R$180.000,00, com vigência a partir da assinatura

QUESTÕES EXAME SUFICIÊNCIA TEORIA DA CONTABILIDADE

QUESTÕES EXAME SUFICIÊNCIA TEORIA DA CONTABILIDADE 1) (CFC/2016) De acordo com a NBC TG Estrutura Conceitual Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se

QUESTÕES EXAME SUFICIÊNCIA TEORIA DA CONTABILIDADE 1) (CFC/2016) De acordo com a NBC TG Estrutura Conceitual Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 9 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO-LEI Nº 9.295, DE 27 DE MAIO DE 1946. Vide Lei nº 4.399, de 31.8.1964 Cria o Conselho Federal de Contabilidade,

Page 1 of 9 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO-LEI Nº 9.295, DE 27 DE MAIO DE 1946. Vide Lei nº 4.399, de 31.8.1964 Cria o Conselho Federal de Contabilidade,

DE 25 DE NOVEMBRO DE 2011 ALTERA O APÊNDICE II DA RESOLUÇÃO CFC N.º 750/93, APROVADO PELA RESOLUÇÃO CFC N.º 1.111/07

RESOLUÇÃO CFC Nº 1367/11 DE 25 DE NOVEMBRO DE 2011 ALTERA O APÊNDICE II DA RESOLUÇÃO CFC N.º 750/93, APROVADO PELA RESOLUÇÃO CFC N.º 1.111/07 O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

RESOLUÇÃO CFC Nº 1367/11 DE 25 DE NOVEMBRO DE 2011 ALTERA O APÊNDICE II DA RESOLUÇÃO CFC N.º 750/93, APROVADO PELA RESOLUÇÃO CFC N.º 1.111/07 O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

RESOLUÇÃO CFC Nº 853, DE

RESOLUÇÃO CFC Nº 853, DE 28-06-1999 INSTITUI O EXAME DE SUFICIÊNCIA COMO REQUISITO PARA OBTENÇÃO DE REGISTRO PROFISSIONAL EM CRC. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais,

RESOLUÇÃO CFC Nº 853, DE 28-06-1999 INSTITUI O EXAME DE SUFICIÊNCIA COMO REQUISITO PARA OBTENÇÃO DE REGISTRO PROFISSIONAL EM CRC. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais,

O Conselho Federal de Contabilidade, no exercício de suas atribuições legais e regimentais,

Resolução CFC n.º 1.109/07 Dispõe sobre a NBC P 5 Norma sobre o Exame de Qualificação Técnica para Registro no Cadastro Nacional de Auditores Independentes (CNAI) do Conselho Federal de Contabilidade (CFC).

Resolução CFC n.º 1.109/07 Dispõe sobre a NBC P 5 Norma sobre o Exame de Qualificação Técnica para Registro no Cadastro Nacional de Auditores Independentes (CNAI) do Conselho Federal de Contabilidade (CFC).

RESOLUÇÃO Nº 682, DE 16 DE MARÇO DE 2001

RESOLUÇÃO Nº 682, DE 16 DE MARÇO DE 2001 Fixa valores de multas, e dá outras providências. O CONSELHO FEDERAL DE MEDICINA VETERINÁRIA CFMV, pelo seu Plenário reunido em 16 de março de 2001, no uso das

RESOLUÇÃO Nº 682, DE 16 DE MARÇO DE 2001 Fixa valores de multas, e dá outras providências. O CONSELHO FEDERAL DE MEDICINA VETERINÁRIA CFMV, pelo seu Plenário reunido em 16 de março de 2001, no uso das

AULA 9 PRINCÍPIOS DE CONTABILIDADE OPORTUNIDADE E REGISTRO PELO VALOR ORIGINAL. Professor: ALAN Coordenador: Prof. LAÉRCIO

1 Professor: ALAN Coordenador: Prof. LAÉRCIO 2 Aquilo que não puderes controlar, não ordenes. Sócrates. 1. Definir Oportunidade; 2. Definir Registro pelo Valor Original; 3. Exemplificar situações que ferem

1 Professor: ALAN Coordenador: Prof. LAÉRCIO 2 Aquilo que não puderes controlar, não ordenes. Sócrates. 1. Definir Oportunidade; 2. Definir Registro pelo Valor Original; 3. Exemplificar situações que ferem

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

Resolução CFC nº 1.109/07. O Conselho Federal de Contabilidade, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC P 5 para NBC PA 13. Resolução CFC nº 1.109/07 Dispõe sobre a NBC PA 13 Norma sobre o Exame de Qualificação Técnica para

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC P 5 para NBC PA 13. Resolução CFC nº 1.109/07 Dispõe sobre a NBC PA 13 Norma sobre o Exame de Qualificação Técnica para

Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

Decreto-Lei n.º 9.295/46 Dispõe sobre a Lei de Regência da profissão Contábil.

Decreto-Lei n.º 9.295/46 Dispõe sobre a Lei de Regência da profissão Contábil. Do Decreto-Lei 9.295/46 a Lei 12.249/10 Legitimidade para criar normas contábeis Educação Profissional Continuada Cassação

Decreto-Lei n.º 9.295/46 Dispõe sobre a Lei de Regência da profissão Contábil. Do Decreto-Lei 9.295/46 a Lei 12.249/10 Legitimidade para criar normas contábeis Educação Profissional Continuada Cassação

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

DECRETO Nº 4.751, DE 17 DE JUNHO DE 2003.

DECRETO Nº 4.751, DE 17 DE JUNHO DE 2003. Dispõe sobre o Fundo PIS-PASEP, criado pela Lei Complementar nº 26, de 11 de setembro de 1975, sob a denominação de PIS-PASEP, e dá outras providências. O PRESIDENTE

DECRETO Nº 4.751, DE 17 DE JUNHO DE 2003. Dispõe sobre o Fundo PIS-PASEP, criado pela Lei Complementar nº 26, de 11 de setembro de 1975, sob a denominação de PIS-PASEP, e dá outras providências. O PRESIDENTE

Conversão Livro Caixa para Contabilidade

Conversão Livro Caixa para Contabilidade Índice CONVERSÃO LIVRO CAIXA PARA CONTABILIDADE... 1 1. REGIME DE COMPETÊNCIA X REGIME DE CAIXA... 2 2. CONVERSÃO LIVRO CAIXA... 3 Menu Utilitários / Conversão

Conversão Livro Caixa para Contabilidade Índice CONVERSÃO LIVRO CAIXA PARA CONTABILIDADE... 1 1. REGIME DE COMPETÊNCIA X REGIME DE CAIXA... 2 2. CONVERSÃO LIVRO CAIXA... 3 Menu Utilitários / Conversão

WORKSHOP COMPLIANCE. Denise de Holanda Freitas Pinheiro

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

4 NORMAS DE AUDITORIA

4.10 Quadro de normas de contabilidade/auditoria/perícia e profissional A relação abaixo foi extraída do livro eletrônico publicado pelo CFC cujo título é: Princípios Fundamentais e Normas Brasileiras

4.10 Quadro de normas de contabilidade/auditoria/perícia e profissional A relação abaixo foi extraída do livro eletrônico publicado pelo CFC cujo título é: Princípios Fundamentais e Normas Brasileiras

CONTABILIDADE GERAL. Noções Gerais. Código de Ética Profissional do Contabilista Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Código de Ética Profissional do Contabilista Parte 2 Prof. Cláudio Alves Art. 4º O Profissional da Contabilidade poderá publicar relatório, parecer ou trabalho técnico-profissional,

CONTABILIDADE GERAL Noções Gerais Código de Ética Profissional do Contabilista Parte 2 Prof. Cláudio Alves Art. 4º O Profissional da Contabilidade poderá publicar relatório, parecer ou trabalho técnico-profissional,

Contabilidade Interdisciplinar Aula_01

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRABALHO. Contabilistas Anuidades, Taxas e Multas Execício 2006

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRABALHO Orientador Empresarial Contabilistas Anuidades, Taxas e Multas Execício 2006 RESOLUÇÃO CFC nº 1.058/2005 DOU: 26.12.2005 (Íntegra)

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRABALHO Orientador Empresarial Contabilistas Anuidades, Taxas e Multas Execício 2006 RESOLUÇÃO CFC nº 1.058/2005 DOU: 26.12.2005 (Íntegra)

RESOLUÇÃO Nº CRC-CE 0494/2007*

RESOLUÇÃO Nº CRC-CE 0494/2007* RESTABELECE OS EFEITOS DA RESOLUÇÃO CRCCE Nº 479/2006, TORNANDO VALIDA A CONCESSÃO PARCIAL DE REDUÇÃO DOS ACRESCIMOS REFERENTES AOS DÉBITOS ANTERIORES AO EXERCÍCIO DE 2007,

RESOLUÇÃO Nº CRC-CE 0494/2007* RESTABELECE OS EFEITOS DA RESOLUÇÃO CRCCE Nº 479/2006, TORNANDO VALIDA A CONCESSÃO PARCIAL DE REDUÇÃO DOS ACRESCIMOS REFERENTES AOS DÉBITOS ANTERIORES AO EXERCÍCIO DE 2007,

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR. Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União.

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL

ESCRITURAÇÃO CONTÁBIL") ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL

FISCALIZAÇÃO DO EXERCÍCIO PROFISSIONAL Projeto nº 01 Fiscalização do Exercício Profissional A Divisão de Fiscalização, no ano de 2008, empenhou-se em orientar os profissionais da Contabilidade quanto à

FISCALIZAÇÃO DO EXERCÍCIO PROFISSIONAL Projeto nº 01 Fiscalização do Exercício Profissional A Divisão de Fiscalização, no ano de 2008, empenhou-se em orientar os profissionais da Contabilidade quanto à

Art. 1º Aprovar a ITG 2000 Escrituração Contábil.

RESOLUÇÃO CFC N.º 1.330/11 Aprova a ITG 2000 Escrituração Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento no disposto na alínea f

RESOLUÇÃO CFC N.º 1.330/11 Aprova a ITG 2000 Escrituração Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, e com fundamento no disposto na alínea f

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

1 de 6 01/09/2016 09:36 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DE DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de

1 de 6 01/09/2016 09:36 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DE DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.018/05 Aprova a NBC P 5 Norma sobre o Exame de Qualificação Técnica para Registro no

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.018/05 Aprova a NBC P 5 Norma sobre o Exame de Qualificação Técnica para Registro no

Conselho Regional de Contabilidade do Rio Grande do Sul LEI ORGÂNICA DA PROFISSÃO CONTÁBIL, CÓDIGO DE ÉTICA E PRINCÍPIOS CONTÁBEIS

Conselho Regional de Contabilidade do Rio Grande do Sul LEI ORGÂNICA DA PROFISSÃO CONTÁBIL, CÓDIGO DE ÉTICA E PRINCÍPIOS CONTÁBEIS Porto Alegre Dezembro de 2011 Uma publicação do CRCRS Conselho Regional

Conselho Regional de Contabilidade do Rio Grande do Sul LEI ORGÂNICA DA PROFISSÃO CONTÁBIL, CÓDIGO DE ÉTICA E PRINCÍPIOS CONTÁBEIS Porto Alegre Dezembro de 2011 Uma publicação do CRCRS Conselho Regional

QUESTÕES EXAME CFC: TEORIA DA CONTABILIDADE

QUESTÕES EXAME CFC: TEORIA DA CONTABILIDADE 2017/1 01) De acordo com a NBC TG ESTRUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características

QUESTÕES EXAME CFC: TEORIA DA CONTABILIDADE 2017/1 01) De acordo com a NBC TG ESTRUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características

Agenda das Principais Obrigações Municipais

Conselho de Federal Contabilidade (Para aplicação nos municípios) 5ª edição revisada, atualizada e ampliada Autores: Wander Luiz (Coordenador) João Batista Fortes de Souza Pires José Ademir Deschamps Agenda

Conselho de Federal Contabilidade (Para aplicação nos municípios) 5ª edição revisada, atualizada e ampliada Autores: Wander Luiz (Coordenador) João Batista Fortes de Souza Pires José Ademir Deschamps Agenda

Parágrafos de Ênfase e de Outros Assuntos

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

NOVOS PROCEDIMENTOS DO PERITO E DA PERÍCIA DIANTE DO CFC E DO NOVO CÓDIGO DE PROCESSO CIVIL.

NOVOS PROCEDIMENTOS DO PERITO E DA PERÍCIA DIANTE DO CFC E DO NOVO CÓDIGO DE PROCESSO CIVIL. 18 de maio de 2016 2 Currículo Contador, Especialista em Perícia contábil, Mestre e Doutorando em Direito Pela

NOVOS PROCEDIMENTOS DO PERITO E DA PERÍCIA DIANTE DO CFC E DO NOVO CÓDIGO DE PROCESSO CIVIL. 18 de maio de 2016 2 Currículo Contador, Especialista em Perícia contábil, Mestre e Doutorando em Direito Pela

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade Interpretações Técnicas RESOLUÇÃO CFC Nº 1.

RESOLUÇÃO CFC Nº 1.013/2005 Aprova a NBC T 10.8 - IT - 01 - Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais; CONSIDERANDO que as Normas

RESOLUÇÃO CFC Nº 1.013/2005 Aprova a NBC T 10.8 - IT - 01 - Entidades Cooperativas. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais; CONSIDERANDO que as Normas

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

PROGRAMA DE EDUCAÇÃO PROFISSIONAL CONTINUADA DO CFC PEPC CFC

PROGRAMA DE EDUCAÇÃO PROFISSIONAL CONTINUADA DO CFC PEPC CFC REGULAMENTAÇÃO NBC PG12(R3) EDUCAÇÃO PROFISSIONAL CONTINUADA DIRETRIZES BÁSICAS (a) fomentar a EPC dos profissionais da contabilidade; (c) ampliar

PROGRAMA DE EDUCAÇÃO PROFISSIONAL CONTINUADA DO CFC PEPC CFC REGULAMENTAÇÃO NBC PG12(R3) EDUCAÇÃO PROFISSIONAL CONTINUADA DIRETRIZES BÁSICAS (a) fomentar a EPC dos profissionais da contabilidade; (c) ampliar

2ª edição Ampliada e Revisada. Capítulo 1 A Contabilidade

2ª edição Ampliada e Revisada Capítulo A Contabilidade Tópicos do Estudo Conceito. Aplicação da contabilidade. Para quem é mantida a contabilidade. Pilares da contabilidade. Princípios contábeis fundamentais;

2ª edição Ampliada e Revisada Capítulo A Contabilidade Tópicos do Estudo Conceito. Aplicação da contabilidade. Para quem é mantida a contabilidade. Pilares da contabilidade. Princípios contábeis fundamentais;

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade Interpretações Técnicas RESOLUÇÃO CFC Nº 959/03

RESOLUÇÃO CFC Nº 959/03 APROVA A NBC T 10.21 IT 2 REGULAMENTAÇÃO DO ITEM 10.21.4 DEMONSTRAÇÃO DE SOBRAS E PERDAS. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº 959/03 APROVA A NBC T 10.21 IT 2 REGULAMENTAÇÃO DO ITEM 10.21.4 DEMONSTRAÇÃO DE SOBRAS E PERDAS. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Simulado TCE Profº: Adelino Correia Disciplina: Contabilidade Geral

TCE Disciplina: Contabilidade Geral 1) As normas contábeis estabeleceram procedimentos para evidenciação de informações de natureza social e ambiental, tais como a geração e a distribuição de riqueza,

TCE Disciplina: Contabilidade Geral 1) As normas contábeis estabeleceram procedimentos para evidenciação de informações de natureza social e ambiental, tais como a geração e a distribuição de riqueza,

Auditoria da Controladoria Geral da União - CGU

União - CGU Informações do Sistema Confea/Crea 2015-2016 Informações do Sistema Confea/Crea 2015-2016 Informações levantadas pela União CGU nos seguintes Creas: Relatório de Auditoria Institucional do

União - CGU Informações do Sistema Confea/Crea 2015-2016 Informações do Sistema Confea/Crea 2015-2016 Informações levantadas pela União CGU nos seguintes Creas: Relatório de Auditoria Institucional do

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.301/2010 Regulamenta o Exame de Suficiência como requisito para obtenção ou restabelecimento de Registro Profissional em Conselho Regional de Contabilidade (CRC). O CONSELHO FEDERAL

RESOLUÇÃO CFC N.º 1.301/2010 Regulamenta o Exame de Suficiência como requisito para obtenção ou restabelecimento de Registro Profissional em Conselho Regional de Contabilidade (CRC). O CONSELHO FEDERAL

Normas Brasileiras de Contabilidade.

NORMAS CONTÁBEIS PARA FINS DE AUDITORIA Normas Brasileiras de Contabilidade. Art. 1º As Normas Brasileiras de Contabilidade estabelecem regras de conduta profissional e procedimentos técnicos a serem observados

NORMAS CONTÁBEIS PARA FINS DE AUDITORIA Normas Brasileiras de Contabilidade. Art. 1º As Normas Brasileiras de Contabilidade estabelecem regras de conduta profissional e procedimentos técnicos a serem observados

Exame de Suficiência CFC Momento de Estudar

Exame de Suficiência CFC 2017.1 Revisão 01: Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro CPC 00 Característica Qualitativa da Informação Contábil Reconhecimento e

Exame de Suficiência CFC 2017.1 Revisão 01: Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro CPC 00 Característica Qualitativa da Informação Contábil Reconhecimento e

CONSELHO FEDERAL DE ADMINISTRAÇÃO RESOLUÇÃO NORMATIVA CFA Nº 490, DE 01 DE NOVEMBRO DE 2016

Publicado no DOU nº 218, 14/11/2016, Seção 1 pag. 269 Publicado no DOU nº 222, 21/11/2016, Seção 1 pág. 127 Publicada no DOU nº 91, 15/05/2017, Seção 1 pág. 225 RESOLUÇÃO NORMATIVA CFA Nº 490, DE 01 DE

Publicado no DOU nº 218, 14/11/2016, Seção 1 pag. 269 Publicado no DOU nº 222, 21/11/2016, Seção 1 pág. 127 Publicada no DOU nº 91, 15/05/2017, Seção 1 pág. 225 RESOLUÇÃO NORMATIVA CFA Nº 490, DE 01 DE

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias na Perspectiva do Setor Público Prof. Cláudio Alves Prudência Registro pelo Valor Original Entidade Continuidade Oportunidade Competência

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias na Perspectiva do Setor Público Prof. Cláudio Alves Prudência Registro pelo Valor Original Entidade Continuidade Oportunidade Competência

A TEORIA E A CONTABILIDADE ELEITORAL. GUILHERME V. B. GUIMARÃES Conselheiro CRC-PI

A TEORIA E A CONTABILIDADE ELEITORAL GUILHERME V. B. GUIMARÃES Conselheiro CRC-PI Temática: Os princípios e a contabilidade eleitoral; A qualidade e o poder informacional da contabilidade; Transparência

A TEORIA E A CONTABILIDADE ELEITORAL GUILHERME V. B. GUIMARÃES Conselheiro CRC-PI Temática: Os princípios e a contabilidade eleitoral; A qualidade e o poder informacional da contabilidade; Transparência

Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento.

das administradoras de consórcio e das instituições de pagamento.") CIRCULAR BACEN Nº 3.865, DE 07.12.2017 Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento. A Diretoria Colegiada do Banco Central do Brasil,

CIRCULAR BACEN Nº 3.865, DE 07.12.2017 Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento. A Diretoria Colegiada do Banco Central do Brasil,

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.020/05 Aprova a NBC T 2.8 Das Formalidades da Escrituração Contábil em Forma Eletrônica

Entidades de Fiscalização do Exercício das Profissões Liberais CONSELHO FEDERAL DE CONTABILIDADE Resolução CFC nº 1.020/05 Aprova a NBC T 2.8 Das Formalidades da Escrituração Contábil em Forma Eletrônica

Aula 3 Contextualização

Contabilidade Aplicada Aula 3 Contextualização Prof. Me. Michael Dias Corrêa Contabilização Atos administrativos Fatos administrativos Fato permutativo Fato modificativo Fato misto Lançamento contábil

Contabilidade Aplicada Aula 3 Contextualização Prof. Me. Michael Dias Corrêa Contabilização Atos administrativos Fatos administrativos Fato permutativo Fato modificativo Fato misto Lançamento contábil

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

Limites da Responsabilidade do

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

INSTRUÇÃO CVM Nº 539, DE 13 DE NOVEMBRO DE 2013, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 554/14.

INSTRUÇÃO CVM Nº 539, DE 13 DE NOVEMBRO DE 2013, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 554/14. Dispõe sobre o dever de verificação da adequação dos produtos, serviços e operações ao perfil

INSTRUÇÃO CVM Nº 539, DE 13 DE NOVEMBRO DE 2013, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 554/14. Dispõe sobre o dever de verificação da adequação dos produtos, serviços e operações ao perfil

Livro Eletrônico Aula 00 Revisão de Contabilidade Geral - Reta Final para o Exame do CFC (Com videoaulas)

") Livro Eletrônico Aula 00 Revisão de Contabilidade Geral - Reta Final para o Exame do CFC (Com videoaulas) Professores: Gabriel Rabelo, Luciano Rosa Curso de Revisão para o CFC 1. (FBC/Exame Suficiência/2014)

Livro Eletrônico Aula 00 Revisão de Contabilidade Geral - Reta Final para o Exame do CFC (Com videoaulas) Professores: Gabriel Rabelo, Luciano Rosa Curso de Revisão para o CFC 1. (FBC/Exame Suficiência/2014)

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

PROJETO DE LEI DO SENADO Nº 524, DE 2013

PROJETO DE LEI DO SENADO Nº 524, DE 2013 Dispõe sobre a obrigatoriedade de as instituições financeiras prestarem as informações que especifica aos seus clientes. O CONGRESSO NACIONAL decreta: Art. 1º As

PROJETO DE LEI DO SENADO Nº 524, DE 2013 Dispõe sobre a obrigatoriedade de as instituições financeiras prestarem as informações que especifica aos seus clientes. O CONGRESSO NACIONAL decreta: Art. 1º As

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Entidade de Fiscalização e de Registro da Profissão Contábil

FISCALIZAÇÃO DO EXERCÍCIO PROFISSIONAL 2. ÁREA: FISCALIZAÇÃO 2.1. PROGRAMA: FISCALIZAÇÃO OSTENSIVA 2.1.1. SUBPROGRAMA: FISCALIZAÇÃO DO EXERCÍCIO PROFISSIONAL PROJETOS: 2.1.1.1. PROJETOS DE FISCALIZAÇÃO

FISCALIZAÇÃO DO EXERCÍCIO PROFISSIONAL 2. ÁREA: FISCALIZAÇÃO 2.1. PROGRAMA: FISCALIZAÇÃO OSTENSIVA 2.1.1. SUBPROGRAMA: FISCALIZAÇÃO DO EXERCÍCIO PROFISSIONAL PROJETOS: 2.1.1.1. PROJETOS DE FISCALIZAÇÃO

PORTARIA CRCMG N.º 064, DE 4 DE MAIO DE 2018.

PORTARIA N.º 064, DE 4 DE MAIO DE 2018. Aprova o Regulamento dos Grupos de Estudos Técnicos e das Comissões do. A PRESIDENTE DO CONSELHO REGIONAL DE CONTABILIDADE DE MINAS GERAIS, no uso de suas atribuições

PORTARIA N.º 064, DE 4 DE MAIO DE 2018. Aprova o Regulamento dos Grupos de Estudos Técnicos e das Comissões do. A PRESIDENTE DO CONSELHO REGIONAL DE CONTABILIDADE DE MINAS GERAIS, no uso de suas atribuições

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

Tais procedimentos permitem, também, que a sociedade possa verificar se os recursos públicos estão sendo bem administrados.

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

Postulados e Princípios Contábeis

Centro de Ensino Superior do Amapá CEAP Disciplina: Teoria da Contabilidade Professora: Tiza Quintas. Turma: 4º CCN Data: 11/08/2010. Postulados e Princípios Contábeis Toda a ciência deve ter seus princípios,

Centro de Ensino Superior do Amapá CEAP Disciplina: Teoria da Contabilidade Professora: Tiza Quintas. Turma: 4º CCN Data: 11/08/2010. Postulados e Princípios Contábeis Toda a ciência deve ter seus princípios,

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS. Marçal Serafim Cândido 11/05/2017

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução