Linha de Crédito para Apoio às Empresas Afetadas pelo Furacão Leslie DOCUMENTO DE DIVULGAÇÃO

|

|

|

- Emanuel Barateiro Carvalhal

- 5 Há anos

- Visualizações:

Transcrição

1 Linha de Crédito para Apoio às Empresas Afetadas pelo Furacão Leslie DOCUMENTO DE DIVULGAÇÃO

2 OBJETIVOS DA LINHA DE CRÉDITO Considerando que o Furacão Leslie provocou danos e prejuízos significativos nos ativos de empresas localizadas nos territórios afetados, decidiu o Governo criar uma Linha de Crédito para que estas empresas possam aceder a financiamento, com custos e maturidades adequados, que lhes permitam suportar financeiramente os custos da reabilitação das instalações e equipamentos atingidos, bem como as necessidades de fundo de maneio associadas ao relançamento da sua atividade. Esta Linha de Crédito que se insere num conjunto mais vasto de medidas de apoio às populações, empresas e autarquias locais criadas pelo Governo através da Resolução do Conselho de Ministros n.º 140/2018, de 18 de outubro, permite igualmente enquadrar operações de financiamento de empresas que tenham sido afetadas pelo incêndio que deflagrou na região de Monchique em agosto de A CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Montante Global Até euros. 2. Prazo de Vigência Até 31 de maio de Condições a Observar pelas Entidades Beneficiárias Micro, Pequenas e Médias Empresas, tal como definido da Recomendação 2203/361CE da Comissão Europeia, certificadas por Declaração Eletrónica do IAPMEI, afetadas pelo Furacão Leslie ou pelo incêndio que afetou a região de Monchique em agosto de 2018, situações a comprovar através de apresentação de declaração emitida pelas respetivas Comissão de Coordenação e Desenvolvimento Regional ou Câmara Municipal, ou ainda pelo IAPMEI; Sendo Empresários em Nome Individual inscritos no regime simplificado de IRS, sem contabilidade organizada, devem apresentar no momento da candidatura ficha descritiva do património (ativos fixos e circulantes) afeto à atividade empresarial; Desenvolvam atividade enquadrada na lista de CAEs (vide Anexo I); Situação líquida positiva no último balanço aprovado, condição não aplicável aos Empresários em Nome Individual inscritos no regime simplificado de IRS, sem contabilidade organizada; Não tenham dívidas perante o FINOVA à data do enquadramento e tenham a situação regularizada junto da Administração Fiscal e da Segurança Social à data da contratação do financiamento, sem prejuízo do disposto no ponto seguinte; Empresas que não cumpram as condições referidas no ponto anterior, poderão ter acesso à Linha desde que assumam o compromisso, por escrito, a constar do contrato de financiamento, 1 / 20

3 que procederão à respetiva regularização no prazo de 12 meses a contar da data de contratação da operação; 4. Operações Elegíveis e Não Elegíveis Operações Elegíveis: São elegíveis operações destinadas ao financiamento de investimento em instalações e equipamentos atingidos e fundo de maneio associado ao relançamento da atividade. A aplicação em fundo de maneio não poderá ultrapassar 25% do valor do financiamento contratado. Operações não Elegíveis: o Reestruturação financeira e/ou consolidação de crédito vivo; o Operações destinadas a liquidar ou substituir de forma direta ou indireta, ainda que em condições diversas, financiamentos anteriormente acordados com o Banco; o Operações financeiras que se destinem a atividades relacionadas com a exportação para países terceiros e Estados-Membro, nomeadamente a criação e funcionamento de redes de distribuição. 5. Tipo de Operações Empréstimos de médio e longo prazo. 6. Montante Máximo por Empresa Até 80% do valor dos danos sofridos, identificados pela empresa lesada e validados pelas entidades identificadas no ponto 3, ou 90%, no caso da empresa deter cobertura de risco por contratos de seguros, deduzido do valor das indemnizações dos seguros ou de outras doações ou compensações recebidas para cobrir total ou parcialmente os danos causados, com o limite máximo de euros. As empresas poderão apresentar, através da mesma Instituição de Crédito ou de várias Instituições de Crédito, mais do que uma operação à Linha de Crédito. 7. Prazos das Operações Prazo total das operações: até 7 anos. Prazo de carência de capital: até 2 anos. Prazo de utilização do financiamento: Até 12 meses após a data de contratação das operações, com o máximo de 5 utilizações, não podendo as Instituições de Crédito atribuir data valor do crédito na conta do cliente anterior à data da disponibilização efetiva dos fundos. 2 / 20

4 8. Condições de Reembolso Prestações iguais, sucessivas e postecipadas com periodicidade mensal, trimestral ou semestral, com obrigatoriedade de reembolso antecipado no montante correspondente a eventual recebimento de indemnização por parte de seguradora ou de outras doações ou compensações recebidas. 9. Taxa de Juro a Suportar pelas Empresas Por acordo entre o Banco e o beneficiário, será aplicada à operação uma modalidade de taxa de juro fixa ou variável: a) Na modalidade de taxa fixa, a taxa a aplicar à operação corresponde à taxa swap da Euribor para o prazo correspondente ao prazo da operação arredondado para o múltiplo de ano imediatamente superior, acrescida de um spread, com o limite máximo previsto na Tabela abaixo indicada. A taxa swap da Euribor será a divulgada na página da Intercontinental Exchange (ICE), em reportada ao fixing das horas do segundo dia útil anterior à data da contratação; b) Na modalidade de taxa variável, a taxa a aplicar à operação corresponde à taxa Euribor a 1, 3, 6 ou 12 meses, acrescida de um spread, com o limite máximo previsto na Tabela abaixo indicada e será apurada de acordo com um dos seguintes critérios: i. Média aritmética simples das cotações diárias da Euribor a 1, 3, 6 ou 12 meses do mês anterior ao início de cada período de contagem de juros em que ocorre a revisão do indexante, ou ii. Taxa Euribor a 1, 3, 6 ou 12 meses verificada no segundo dia útil anterior ao início de cada período de contagem de juros em que ocorre a revisão do indexante. Sempre que a periodicidade do indexante seja inferior ao prazo de contagem de juros, a revisão do indexante deverá ser coincidente com o prazo do mesmo. O spread aplicável à operação terá os seguintes limites máximos: Escalão Spread global do Banco PM E Líder Não PM E Líder A 1,65% 1,80% B 2,25% 2,40% C 2,85% 3,00% 3 / 20

5 10. Incentivos Públicos Os apoios são concedidos ao abrigo do regime comunitário de auxílios de minimis: Pagamento integral da comissão de garantia mútua sobre o capital em dívida a cada momento; Caso, em resultado da aplicação do regime comunitário de auxílios de minimis, haja necessidade de reduzir o valor da bonificação, a empresa poderá vir a suportar integralmente a taxa de juro e a comissão de garantia e/ou ajustar o montante da operação. Contragarantia prestada pelo Fundo de ContraGarantia Mútuo correpondente a 90% do valor das garantias emitidas pelas Sociedades de Garantia Mútua ao abrigo da presente Linha que garantem até 80% do capital em dívida a cada momento. Para efeitos de aplicação do conceito de Empresa Única, as empresas deverão emitir declaração atestando se são Empresas Autónomas ou se integram o conceito de Empresa Única, nos termos do nº 2 do Artigo 2.º do Regulamento (UE) N.º 1407/2013, de 18 de dezembro de 2013, do Regulamento (UE) 1408/2013 da Comissão, de 18 de dezembro de 2013 e do Regulamento (UE) N.º 717/2014 da Comissão, de 27 de junho de Comissões Encargos e Custos As operações ao abrigo da presente Linha ficarão isentas de comissões e taxas habitualmente praticadas pelo Banco, bem como de outras similares praticadas pelo Sistema de Garantia Mútua, sem prejuízo de serem suportados pela empresa beneficiária todos os custos e encargos, associados à contratação do financiamento, designadamente os associados a avaliação de imóveis, registos e escrituras, impostos ou taxas, e outras despesas similares. Inclui-se na isenção de despesas a custódia de títulos se a conta de títulos for utilizada exclusivamente para operações com Garantia Mútua. Nos financiamentos contratados na modalidade de taxa de juro fixa, as Instituições de Crédito poderão fazer repercutir nas empresas os custos em que incorram com a reversão de taxa fixa, quando ocorra liquidação antecipada total ou parcial, ou quando o cliente solicite a alteração de taxa fixa para taxa variável. COM DIÇÕES GERAIS DA LINHA DE CRÉDITO 4 / 20

6 A B PROCESSO DE CANDIDATURA E DECISÃO CONDIÇÕES GERAIS DA LINHA DE CRÉDITO A Empresa contacta um dos Bancos protocolados com vista a apresentar a sua candidatura à Linha de Crédito. Em caso de recusa da operação, bastará ao Banco dar conhecimento da sua decisão ao cliente. Após aprovação da operação, o Banco envia à Sociedade de Garantia Mútua (SGM) da área geográfica da sede da empresa, os elementos necessários à análise do enquadramento da operação para efeitos de obtenção da garantia mútua, devendo a SGM comunicar a sua decisão ao Banco no prazo de 7 dias úteis. Após a aprovação da operação pela SGM, o Banco apresenta a candidatura para enquadramento da operação à PME Investimentos, acompanhada de cópia do pedido de financiamento assinado pelo beneficiário, da ficha descritiva do património (no caso de Empresário em Nome Individual inscrito no regime simplificado de IRS, sem contabilidade organizada) e da declaração emitida pelas respetivas Comissão de Coordenação e Desenvolvimento Regional ou Câmara Municipal ou ainda pelo IAPMEI, atestando que a empresa foi afetada pelo Furacão Leslie, devendo o enquadramento da operação ser confirmado num prazo de 3 dias úteis. Após confirmação do enquadramento da operação na Linha de Crédito, a operação aprovada deverá ser contratada pelo Banco junto da empresa até 30 dias úteis após a referida confirmação. Este prazo poderá ser prorrogado por 20 dias úteis mediante pedido fundamentado. As candidaturas à Linha de Crédito para Apoio às Empresas Afetadas pelo Furacão Leslie poderão ser apresentadas pelos Bancos junto das Sociedades de Garantia Mútua a partir do dia 3 de dezembro de 2018 às 8h30. 5 / 20

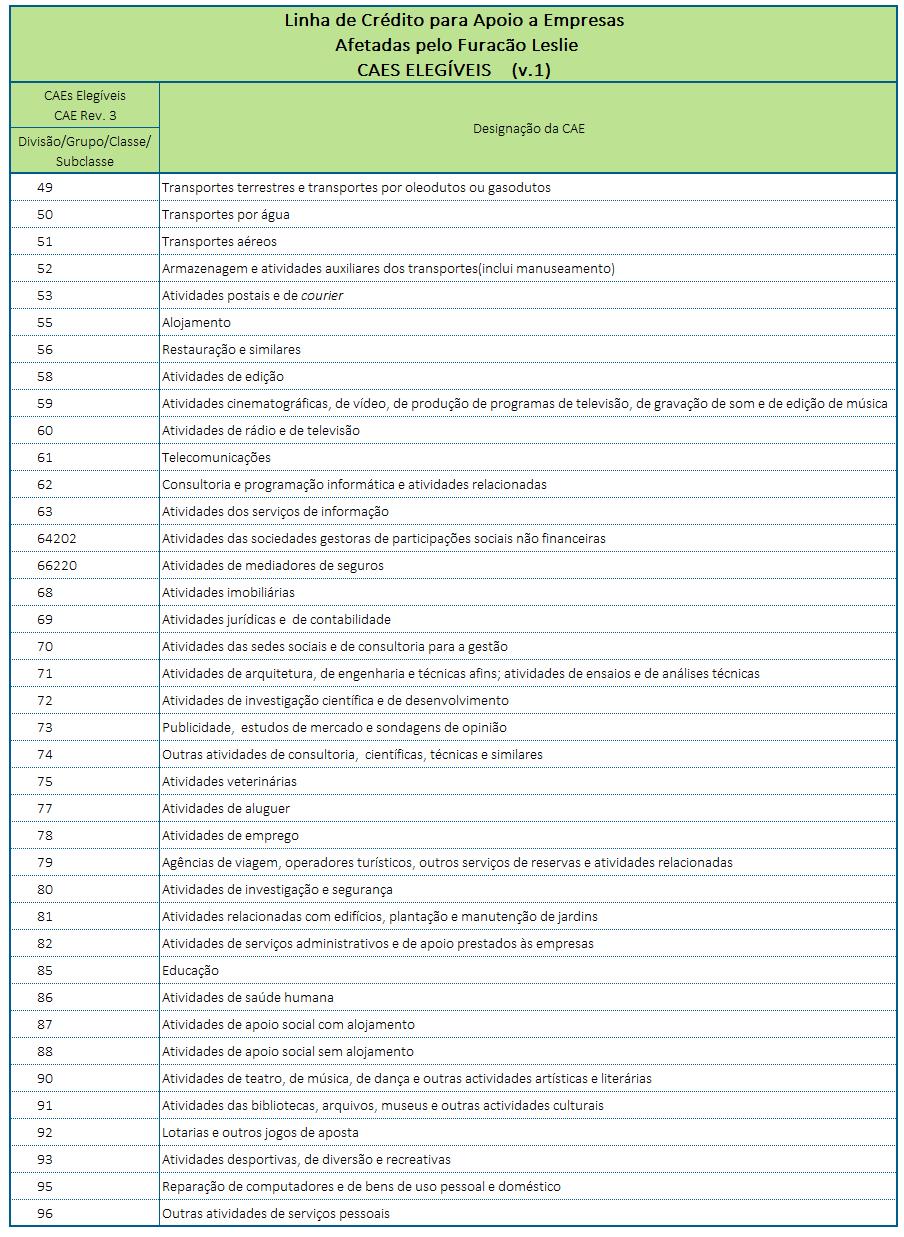

7 ANEXO I. LISTA DE CAES ELEGÍVEIS 6 / 20

8 7 / 20

9 8 / 20

10 ANEXO II. LISTA DE INSTITUIÇÕES DE CRÉDITO SUBSCRITORAS DO PROTOCOLO 9 / 20

11 ANEXO III. TERMOS E CONDIÇÕES DA LINHA DE CRÉDITO PARA APOIO ÀS EMPRESAS AFETADAS PELO FURACÃO LESLIE I CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários: Empresas que reúnam as seguintes condições: a) Micro, Pequenas e Médias Empresas, tal como definido da Recomendação 2203/361CE da Comissão Europeia, certificadas por Declaração Eletrónica do IAPMEI, afetadas pelo Furacão Leslie ou pelo incêndio que afetou a região de Monchique em agosto de 2018, situações a comprovar através de apresentação de declaração emitida pelas respetivas Comissão de Coordenação e Desenvolvimento Regional ou Câmara Municipal, ou ainda pelo IAPMEI. Os Empresários em Nome Individual inscritos no regime simplificado de IRS, sem contabilidade organizada, devem ainda apresentar ficha descritiva do património (ativos fixos e circulantes) afeto à atividade empresarial; b) Desenvolvam atividade enquadrada na lista de CAE a definir pela Entidade Gestora da Linha; c) Apresentem uma situação líquida positiva no último balanço aprovado, condição não aplicável aos Empresários em Nome Individual inscritos no regime simplificado de IRS, sem contabilidade organizada. d) Não tenham dívidas perante o FINOVA à data do enquadramento e tenham a situação regularizada perante a Administração Fiscal e a Segurança Social à data da contratação do financiamento, observando-se o disposto na alínea seguinte; e) Empresas que não cumpram as condições referidas na alínea d) anterior, poderão ter acesso à presente Linha desde que assumam compromisso, por escrito, a constar do contrato de financiamento, que procederão à respetiva regularização no prazo de 12 meses a contar da data de contratação da operação; 2. Montante da Linha de Crédito: Até euros. 3. Prazo de vigência: até 31 de maio de Operações Elegíveis: São elegíveis operações destinadas ao financiamento de investimento em instalações e equipamentos atingidos e fundo de maneio associado ao relançamento da atividade. A aplicação em fundo de maneio não poderá ultrapassar 25% do valor do financiamento contratado. 5. Operações não Elegíveis: a) Não serão aceites ao abrigo desta Linha, as operações que se destinem à reestruturação financeira e/ou impliquem a consolidação de crédito vivo; b) Não são enquadráveis na Linha operações destinadas a liquidar ou substituir de forma direta ou indireta, ainda que em condições diversas, financiamentos anteriormente acordados com o Banco. 10 / 20

12 6. Garantia Mútua: as operações de crédito a celebrar no âmbito da presente Linha beneficiam de uma garantia à primeira solicitação prestadas pelas SGM destinada a garantir até 80% do capital em dívida em cada momento do tempo. A garantia autónoma será paga ao Banco no prazo máximo de 30 dias de calendário contados a partir da receção de carta, registada com aviso de receção, solicitando o pagamento dos montantes garantidos e que cumpra todos os demais requisitos constantes do contrato de garantia. 7. Bonificação da Comissão de Garantia: a) A comissão de garantia aplicável pela SGM a cada uma das operações será integralmente bonificada pelo FINOVA, de acordo com a Tabela constante do Capítulo VI; b) As bonificações previstas na alínea anterior são fixadas de acordo com as condições observadas no momento do enquadramento. As bonificações serão liquidadas pelo FINOVA às SGM antecipadamente, com a periodicidade das amortizações de capital; c) Nos casos em que, em resultado da aplicação do regime de minimis, seja necessário ajustar o valor do apoio ao plafond disponível, a empresa poderá beneficiar das bonificações de comissão de garantia até ao montante limite do plafond de minimis disponível e, findo o mesmo, passar a suportar integralmente a taxa de juro e comissão de garantia aplicáveis e/ou ajustar o valor da operação, devendo a Instituição de Crédito comunicar a decisão da empresa à Entidade Gestora da Linha e à SGM no prazo de 7 dias úteis após a receção da confirmação de enquadramento da operação. 8. Contragarantia das SGM: As garantias emitidas pelas SGM ao abrigo da presente Linha beneficiam de uma contragarantia do FCGM em 90%. Será constituída uma dotação para o FCGM, que corresponda a uma alavancagem máxima de 6 vezes. 9. Regime legal de auxílios: As bonificações referidas no número 7, bem como a contragarantia referida no número 8 são atribuídas ao abrigo do regime comunitário de auxílios de minimis cuja observância é assegurada pela Entidade Gestora da Linha. 10. Entidade Gestora da Linha: O IAPMEI designa como Entidade Gestora da Linha a sociedade PME Investimentos Sociedade de Investimento, S.A. com sede no Porto, na Rua Pedro Homem de Melo, nº 55, 3º Piso, S/309, com número único de matrícula e de pessoa coletiva de , matriculada na Conservatória do Registo Comercial do Porto sob o mesmo número, com o capital social de ,00 (vinte e sete milhões e quinhentos mil euros), neste Protocolo abreviadamente designada por PME Investimentos ou Entidade Gestora da Linha, na qualidade de sociedade gestora e legal representante do FINOVA Fundo de Apoio ao Financiamento à Inovação, criado pelo Decreto-lei nº 175/2008 de 26 de agosto, com o NIPC , neste Protocolo abreviadamente designado por FINOVA, a qual assumirá todas as funções de gestão atribuídas no âmbito do presente Protocolo, nomeadamente o relacionamento com o Banco e as SGM em matéria de enquadramento de operações e processamento do pagamento das bonificações. 11 / 20

13 II OPERAÇÕES DE CRÉDITO 1. Tipo de Operações: Empréstimos de médio e longo prazo. 2. Montante de Financiamento por Empresa: Até 80% do valor dos danos sofridos, identificados pela empresa lesada e validados pelas entidades habilitadas para o efeito, ou 90%, no caso da empresa deter cobertura de risco por contratos de seguros, deduzido do valor das indemnizações dos seguros ou de outras doações ou compensações recebidas para cobrir total ou parcialmente os danos causados, com o limite máximo de euros. 3. Prazo das Operações: Até 7 anos, após a contratação da operação. 4. Período de Carência: Até 2 anos de carência de capital. 5. Amortização de Capital: Prestações iguais, sucessivas e postecipadas com periodicidade mensal, trimestral ou semestral, com obrigatoriedade de reembolso antecipado no montante correspondente a eventual recebimento de indemnização por parte de seguradora ou de outras doações ou compensações. 6. Taxa de Juro: Por acordo entre o Banco e o beneficiário, será aplicada à operação uma modalidade de taxa de juro fixa ou variável: a) Na modalidade de taxa fixa, a taxa a aplicar à operação corresponde à taxa swap da Euribor para o prazo correspondente ao prazo da operação arredondado para o múltiplo de ano imediatamente superior, acrescida de um spread, com o limite máximo previsto na Tabela constante do Capítulo VI. A taxa swap da Euribor será a divulgada na página da Intercontinental Exchange (ICE), em reportada ao fixing das horas do segundo dia útil anterior à data da contratação; b) Na modalidade de taxa variável, a taxa a aplicar à operação corresponde à taxa Euribor a 1, 3, 6 ou 12 meses, acrescida de um spread, com o limite máximo previsto na Tabela constante do Capítulo VI e será apurada de acordo com um dos seguintes critérios: i. Média aritmética simples das cotações diárias da Euribor a 1, 3, 6 ou 12 meses do mês anterior ao início de cada período de contagem de juros em que ocorre a revisão do indexante, ou ii. Taxa Euribor a 1, 3, 6 ou 12 meses verificada no segundo dia útil anterior ao início de cada período de contagem de juros em que ocorre a revisão do indexante, Sempre que a periodicidade do indexante seja inferior ao prazo de contagem de juros, a revisão do indexante deverá ser coincidente com o prazo do mesmo. 7. Juros a Cargo do Beneficiário: Os juros serão integralmente suportados pelas empresas beneficiárias e serão liquidados postecipadamente, de acordo com a periodicidade das amortizações de capital, para a conta indicada no contrato de financiamento. 8. Bonificação: A comissão de garantia, sem prejuízo do previsto para os casos de incumprimento contratual, será bonificada pelo FINOVA, nos termos do número 7 do Capítulo I. 12 / 20

14 9. Prazo de utilização do financiamento: Até 12 meses após a data de contratação das operações, com o máximo de 5 utilizações, não podendo as Instituições de Crédito atribuir data valor do crédito na conta do cliente anterior à data da disponibilização efetiva dos fundos. 10. Colaterais de Crédito: a) Garantia autónoma à primeira solicitação, emitida pelas SGM, destinada a garantir até 80% do capital em dívida em cada momento do tempo; b) O Banco poderá exigir outras garantias, no âmbito do respetivo processo de análise e decisão de crédito, sendo estas constituídas em pari passu também a favor da SGM, para garantia do bom cumprimento das responsabilidades que para a empresa beneficiária emergem da prestação da garantia autónoma, e do FINOVA, para efeitos de recuperação de montantes bonificados por esta última entidade em caso de caducidade da bonificação, utilizando-se, para este efeito, as minutas já em vigor ao abrigo do Protocolo da Linha de Crédito Capitalizar; c) Na vigência do contrato de financiamento, o Banco poderá solicitar garantias adicionais às empresas, devendo tais garantias ser constituídas, pari passu, a favor da SGM, para garantia do bom cumprimento das responsabilidades que para a empresa beneficiária emergem da prestação da garantia autónoma, e do FINOVA, para efeitos de recuperação de montantes bonificados em caso de caducidade da bonificação. 11. Adesão ao Mutualismo: As empresas beneficiárias de empréstimos com garantia emitida pela SGM ao abrigo da presente Linha deverão adquirir, até à data de prestação da mesma, ações da SGM, aderindo deste modo ao mutualismo, no montante de 2% sobre o valor da garantia a prestar. Estas ações poderão vir a ser revendidas à SGM, ou a quem esta indique, uma vez cumpridos os requisitos legais, ao valor nominal, uma vez terminada a garantia. 12. Comissões Encargos e Custos: As operações ao abrigo da presente Linha ficarão isentas de comissões e taxas habitualmente praticadas pelo Banco, bem como de outras similares praticadas pelo Sistema de Garantia Mútua, sem prejuízo de serem suportados pela empresa beneficiária todos os custos e encargos, associados à contratação do financiamento, designadamente os associados a avaliação de imóveis, registos e escrituras, impostos ou taxas, e outras despesas similares. Inclui-se na isenção de despesas a custódia de títulos se a conta de títulos for utilizada exclusivamente para operações com Garantia Mútua. Nos financiamentos contratados na modalidade de taxa de juro fixa, as Instituições de Crédito poderão fazer repercutir nas empresas os custos em que incorram com a reversão de taxa fixa, quando ocorra liquidação antecipada total ou parcial, ou quando o cliente solicite a alteração de taxa fixa para taxa variável. 13. Alteração das Condições dos Financiamentos: a) Os financiamentos concedidos ao abrigo da presente Linha não poderão ser alterados, designadamente quanto ao prazo e condições de reembolso, sob pena de caducidade da bonificação atribuída; b) Sem prejuízo do disposto anteriormente é, no entanto, permitido o reembolso antecipado (total ou parcial) do capital mutuado, não sendo cobrada qualquer comissão de amortização antecipada; 13 / 20

15 c) É ainda permitida, mediante acordo entre o Banco e a Empresa Beneficiária, i) a revisão do spread da operação, dentro dos limites máximos previstos no Capítulo VIII e ii) a alteração da modalidade de taxa de juro a aplicar, optando entre as modalidades de taxa de juro disponibilizadas: fixa ou variável; d) É igualmente permitida a reestruturação de operações, desde que previamente aprovada pelo Banco, a SGM e a Entidade Gestora da Linha; e) No caso de extensão do prazo inicial contratado, no âmbito de um processo de reestruturação, os Bancos poderão refixar a taxa swap tendo por base a data do aditamento ao contrato e o prazo adicional da operação (desde a data da reestruturação até ao final da operação). Adicionalmente, os Bancos poderão fazer repercutir no cliente o eventual custo com a reversão da cobertura da taxa fixa inicialmente contratada; f) Em caso de reestruturação de operações, se a empresa não registar situações prévias de incumprimento, embora a alteração implique a perda da bonificação de comissão de garantia, com efeito no trimestre em que ocorre a reestruturação, as taxas e comissões a praticar terão como limite máximo as que foram inicialmente contratadas. g) Se a empresa registar situações prévias de incumprimento, os spreads e comissões contratualmente definidos poderão ser agravados nos termos previstos no Capítulo IV. h) Em qualquer uma das situações e identificadas nas alíneas d) e e) anteriores e desde que o incumprimento não resulte das situações elencadas no número 2 do Capítulo IV, os spreads e comissões poderão ser reduzidos por decisão do Banco e da SGM, respetivamente. 14. Informações Prestadas pelas Empresas: As empresas deverão fornecer aos bancos toda a informação necessária à correta avaliação da operação, bem como fornecer-lhe de forma completa e atempada a informação necessária ao seu bom acompanhamento. Devem, ainda, respeitar todas as obrigações legais de prestação de informação, designadamente prestação de contas e demais obrigações declarativas. Terão, ainda, de facultar toda a informação que venha a ser requerida no âmbito de auditorias e outras ações de controlo que venham a ser solicitadas pelas entidades envolvidas, em especial pela Entidade Gestora da Linha, no âmbito das suas atribuições de controlo. A prestação de falsas declarações implicará a perda da bonificação e demais benefícios atribuídos ao abrigo da presente Linha, com efeitos retroativos à data da contratação, aplicando-se, nesses casos a taxa prevista para os casos de incumprimento. 15. Formalização da Garantia: Os contratos de mandato e garantia serão formalizados pelo Banco na mesma data da contratação do crédito. Juntamente com a contratação da operação por parte do Banco, este emitirá o contrato entre a empresa e a SGM, a garantia, o contrato de compra e venda de ações da SGM e demais documentos necessários à contratação, nos termos das minutas a acordar entre o Banco e a SGM, cabendo ao Banco, em simultâneo com a assinatura do contrato de empréstimo com garantia, assegurar igualmente a assinatura daqueles por parte do cliente. Posteriormente à assinatura dos documentos mencionados, o Banco deverá remeter os mesmos à SGM, juntamente com cópia do contrato de empréstimo com garantia, para serem assinados também pelos representantes legais da SGM. A garantia só poderá ser considerada plenamente válida e eficaz após aposição das assinaturas dos representantes legais da SGM, pelo que, antes desse ato, nenhuma responsabilidade poderá ser imputada à SGM ao abrigo da operação e da garantia. Sem prejuízo do exposto, uma vez comprovadamente cumpridos pelo banco todos os 14 / 20

16 requisitos protocolados, nomeadamente o envio das diferentes peças contratuais para assinatura às partes, em tempo, a SGM não poderá recusar assinar as garantias. III CIRCUITOS DE DECISÃO DAS OPERAÇÕES E PRAZOS 1. Os pedidos de financiamento são objeto de decisão inicial por parte do Banco tendo em consideração a sua política de risco de crédito em vigor. Em caso de recusa da operação, bastará ao Banco dar conhecimento da sua decisão ao cliente. 2. Após a aprovação da operação pelo Banco, este enviará à SGM da área geográfica da sede da empresa beneficiária ou à Agrogarante, caso a empresa beneficiária desenvolva uma atividade enquadrável nas CAE elegíveis para enquadramento nesta Sociedade, por via eletrónica, em formato fornecido pela SGM, os elementos necessários à análise de enquadramento das operações para efeitos de obtenção da garantia mútua. 3. A decisão da SGM deve ser comunicada ao Banco no prazo de 7 dias úteis, podendo a contagem dos prazos ser suspensa, com o pedido pela SGM de elementos considerados indispensáveis para a análise da operação. Em caso de não comunicação da SGM, o Banco considerará a operação tacitamente aprovada, findo este prazo. 4. Após a aprovação da operação pela SGM referida no anterior número 3, o Banco apresentará a candidatura à Entidade Gestora da Linha, por via eletrónica, em formato fornecido por esta, com os elementos necessários à análise do enquadramento das operações na Linha e cópias da declaração emitida pelas respetivas Comissão de Coordenação e Desenvolvimento Regional ou Câmara Municipal, ou ainda pelo IAPMEI e do pedido de financiamento assinado pelo beneficiário. 5. Caso a operação não seja enquadrável parcialmente na SGM, por estarem tomados os limites para a empresa em causa ou por a SGM ter recusado parcialmente uma operação, o Banco tem a opção de realizar a operação ajustando o montante global da operação de crédito em função do valor da garantia mútua disponível. 6. Num prazo de até 3 dias úteis, a Entidade Gestora da Linha confirmará ao Banco o enquadramento da operação, incluindo: a) A elegibilidade da operação na Linha; b) A existência de plafond para enquadramento do financiamento solicitado na Linha de Crédito, tendo em consideração as dotações disponibilizadas pelas entidades financiadoras; c) O enquadramento no plafond decorrente da aplicação do regime comunitário de auxílios de minimis ao abrigo do qual a bonificação é atribuída. 7. Os financiamentos serão enquadrados por ordem de receção da candidatura, sendo relevante para o efeito o momento da aceitação da mesma pela Entidade Gestora da Linha. 8. A Entidade Gestora da Linha comunicará ao Banco e às SGM as datas de início do prazo para a apresentação de candidaturas nas SGM e a data e momento da suspensão de apresentação de candidaturas referidas no número / 20

17 9. O Banco apenas poderá confirmar formalmente a aprovação da operação junto do cliente, nas condições previstas na Linha, após receção da confirmação da PME Investimentos, sobre a possibilidade de enquadramento da operação, ou findo o prazo referido no número 6 supra sem qualquer comunicação. 10. Nos casos em que, em resultado da aplicação do regime de minimis, seja necessário ajustar o valor do apoio ao plafond disponível, a empresa poderá beneficiar das bonificações de comissão de garantia até ao montante limite do plafond de minimis disponível e, findo o mesmo, passar a suportar integralmente a taxa de juro e a comissão de garantia aplicáveis e/ou ajustar o valor da operação, devendo a Instituição de Crédito comunicar a decisão da empresa à Entidade Gestora da Linha e à SGM no prazo de 7 dias úteis após a receção da confirmação de enquadramento da operação. 11. As operações aprovadas deverão ser contratadas com a empresa até 30 dias úteis após a data de envio da comunicação ao Banco do enquadramento referido no número 6 supra, findo o qual caduca o compromisso de bonificação. Este prazo poderá ser prorrogado por 20 dias úteis, mediante pedido fundamentado à Entidade Gestora da Linha, que será considerado tacitamente aceite se não for recusada a pretensão no prazo de 5 dias úteis. De igual modo, a validade da aprovação da garantia pela SGM caducará, automaticamente, na data limite de contratação (inicial ou prorrogada), devendo os contratos ser remetidos pelo banco à SGM até 5 dias antes do final do prazo limite de contratação. 12. No prazo máximo de 30 dias após a data limite para a contratação, definida nos termos do número 11, o Banco informará a Entidade Gestora da Linha e a SGM das operações não contratadas dentro do referido prazo indicado, para efeitos de anulação do enquadramento das operações. IV- EFEITOS DO INCUMPRIMENTO CONTRATUAL 1. O incumprimento de qualquer das condições do financiamento, a ocorrência de incidente não justificado junto do sistema financeiro, a existência de dívidas não regularizadas à Administração Fiscal, à Segurança Social ou a qualquer das partes, bem como a prestação de informações falsas ou não prestação atempada da informação prevista, implicarão, a partir da respetiva data: a) A cessação das bonificações de comissão de garantia; b) O agravamento do spread inicialmente contratado para o financiamento em até 1,25%, a definir pelos Bancos; c) O agravamento da comissão de garantia inicialmente contratada em até 0,5%, a definir pelas SGM; d) A impossibilidade da empresa voltar a beneficiar de bonificação, ainda que resolvida a situação que tenha dado origem ao incumprimento. 2. Em caso de prestação de informações falsas, o incumprimento implicará ainda: 16 / 20

18 a) Que as taxas de juro e comissão de garantia sejam agravadas pelos limites máximos definidos, sendo aplicadas retroativamente desde a data de contratação do financiamento; b) A devolução ao FINOVA das bonificações já obtidas, com efeitos retroativos à data da contratação, acrescidas de juros calculados sobre as bonificações pagas pelo FINOVA a uma taxa correspondente à taxa máxima definida na alínea b) do ponto 1 anterior. 3. O Banco será o responsável perante a Entidade Gestora da Linha e o FINOVA pela tentativa de recuperação junto da empresa dos montantes bonificados, socorrendo-se para o efeito, nomeadamente, das garantias contratadas. V - OUTRAS OBRIGAÇÕES 1. O Banco e as SGM assegurarão que os respetivos contratos a celebrar com as empresas beneficiárias dos financiamentos contratados ao abrigo da presente Linha, incluem uma menção expressa ao apoio das entidades financiadoras, através do FINOVA, devendo ainda dos mesmos constar informação sobre o montante do auxílio revestindo um caráter de auxílio de minimis, nos termos do Regulamento (UE) N.º 1407/2013 da Comissão, de 18 de dezembro de 2013, publicado no Jornal Oficial da UE de , do Regulamento (UE) 1408/2013 da Comissão, de 18 de dezembro de 2013, publicado no Jornal Oficial da UE de e do Regulamento (UE) N.º 717/2014 da Comissão, de 27 de junho de 2014, publicado no Jornal Oficial da UE de , e ainda informação acerca da possibilidade das empresas beneficiárias virem a ser sujeitas a auditorias e demais procedimentos de controlo dos apoios, de acordo com os normativos legais aplicáveis no âmbito das entidades financiadoras e do FINOVA. 2. O Banco e as SGM assegurarão que os respetivos contratos a celebrar não incluem condições de regulação, nomeadamente covenants, que não se enquadrem nas condições de acesso ao protocolo ou sejam consideradas condicionantes ao cumprimento das suas condições. 3. O Banco promoverá ativamente a utilização desta Linha, nomeadamente ao nível do seu website, informando as PME sobre as oportunidades de financiamento e fazendo referência expressa, em todos os meios utilizados para a divulgação da Linha, ao apoio das entidades financiadoras, através do FINOVA, e ainda uma menção expressa a que o spread indicado neste Protocolo é um limite máximo. Igualmente as SGM promoverão a divulgação da Linha dentro das suas ações de marketing, e ao nível do seu website, fazendo igualmente referência expressa à parceria com a Banca e ao apoio das entidades financiadoras, através do FINOVA, bem como ao facto de o spread indicado neste Protocolo é um limite máximo. 17 / 20

19 VI - Spread e Comissão de Garantia Mútua (limites máximos) Escalão Spread global do Banco Comissão Garantia Mútua PME Líder Não PME Líder PME Líder Não PME Líder A 1,650% 1,800% 0,500% 0,600% B 2,250% 2,400% 0,600% 0,700% C 2,850% 3,000% 0,700% 0,800% VII - Critérios de Classificação de Empresas Linha Específica Net Debt / EBIDTA (nº de anos) (1) (2) Autonomia financeira (3) Geral Comércio e serviços Outras empresas: Escalão A 3 30% 20% Escalão B 3 a 5 20 a 30% 15 a 20% Escalão C 5 20% 15% Empresas sem um ano completo de actividade são classificadas como escalão C Empresas com Net Debt negativo são classificadas no escalão resultante da aplicação do rácio de autonomia financeira (2) Inclui em capitais próprios suprimentos consolidados e prestações acessórias de capital Empresas com Autonomia Financeira Ajustada negativa são classificadas como escalão C (3) O rácio Net Debt / EBITDA deve considerar no Net Debt a nova dívida 18 / 20

20 PME INVESTIMENTOS - SOCIEDADE DE INVESTIMENTO, S.A. Edifício Arcis Rua Ivone Silva, 6-14º piso Lisboa Tel: Fax: Rua Pedro Homem de Melo, 55 - S Porto Tel: Fax: geral@pmeinvestimentos.pt 19 / 20

Condições e Procedimentos

Condições e Procedimentos I - CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários: PME, tal como definido na Recomendação 2003/361CE da Comissão Europeia sendo este critério verificado à data da decisão

Condições e Procedimentos I - CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários: PME, tal como definido na Recomendação 2003/361CE da Comissão Europeia sendo este critério verificado à data da decisão

Linha de Crédito CAPITALIZAR

A Linha de Crédito Capitalizar é uma Linha de Crédito Protocolado disponibilizada pelo Banco BIC para as empresas poderem aceder a crédito bancário em condições mais favoráveis que lhes permita prosseguir

A Linha de Crédito Capitalizar é uma Linha de Crédito Protocolado disponibilizada pelo Banco BIC para as empresas poderem aceder a crédito bancário em condições mais favoráveis que lhes permita prosseguir

Linha de Crédito Garantida. Armazenagem da Batata. Documento de Divulgação

Linha de Crédito Garantida Armazenagem da Batata Documento de Divulgação I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME), tal como definido na Recomendação 2003/361CE da

Linha de Crédito Garantida Armazenagem da Batata Documento de Divulgação I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME), tal como definido na Recomendação 2003/361CE da

LINHA CRÉDITO SUINICULTURA E LEITE. Condições Gerais da Linha - Documento de Divulgação v.1.0-

LINHA CRÉDITO SUINICULTURA E LEITE Condições Gerais da Linha - Documento de Divulgação v.1.0- 1. Montante da Linha: até 20 milhões de euros, divididos por linhas específicas: - Linha Especifica-Tesouraria

LINHA CRÉDITO SUINICULTURA E LEITE Condições Gerais da Linha - Documento de Divulgação v.1.0- 1. Montante da Linha: até 20 milhões de euros, divididos por linhas específicas: - Linha Especifica-Tesouraria

Linha de crédito garantida para parqueamento de madeira. queimada de resinosas. Documento de Divulgação Versão.1

Linha de crédito garantida para parqueamento de madeira queimada de resinosas Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME), tal como definido

Linha de crédito garantida para parqueamento de madeira queimada de resinosas Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME), tal como definido

Linha de Crédito Garantida para minimização dos efeitos da. Seca 2017 Alimentação Animal. Documento de Divulgação Versão.1

Linha de Crédito Garantida para minimização dos efeitos da Seca 2017 Alimentação Animal Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME),

Linha de Crédito Garantida para minimização dos efeitos da Seca 2017 Alimentação Animal Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME),

Linha de Crédito Comércio Investe - Documento de Divulgação - V.2

A presente linha de crédito surge como uma resposta às dificuldades das empresas no acesso ao financiamento, permitindo desta forma melhorar o suporte financeiro dos projetos aprovados no âmbito da Medida

A presente linha de crédito surge como uma resposta às dificuldades das empresas no acesso ao financiamento, permitindo desta forma melhorar o suporte financeiro dos projetos aprovados no âmbito da Medida

Linha de Crédito PME Investe I

Linha de Crédito PME Investe I Condições e processo de candidatura (o presente documento identifica as principais características da Linha de Crédito PME Investe I detalhadas no documento anexo Condições

Linha de Crédito PME Investe I Condições e processo de candidatura (o presente documento identifica as principais características da Linha de Crédito PME Investe I detalhadas no documento anexo Condições

Linha de crédito garantida para comercialização de madeira. queimada de resinosas. Documento de Divulgação Versão.1

Linha de crédito garantida para comercialização de madeira queimada de resinosas Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME), tal como

Linha de crédito garantida para comercialização de madeira queimada de resinosas Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Beneficiários: Micro, Pequena e Médias Empresas (MPME), tal como

Linha de Crédito e Garantias QREN INVESTE V.2

V.2 Redução de Spread de Operações Contratadas A partir de agosto de 2013, passa a ser possível a redução do spread de operações contratadas ao abrigo da Linha de Crédito e Garantias QREN Investe, sujeita

V.2 Redução de Spread de Operações Contratadas A partir de agosto de 2013, passa a ser possível a redução do spread de operações contratadas ao abrigo da Linha de Crédito e Garantias QREN Investe, sujeita

Linha de Crédito PME Investe IV

Linha de Crédito PME Investe IV INFORMAÇÃO CONTIDA NA MINUTA DE PROTOCOLO A CELEBRAR ENTRE O INSTITUTO DE APOIO ÀS PEQUENAS E MÉDIAS EMPRESAS E À INOVAÇÃO, IP, A PME INVESTIMENTOS SOCIEDADE DE INVESTIMENTO,

Linha de Crédito PME Investe IV INFORMAÇÃO CONTIDA NA MINUTA DE PROTOCOLO A CELEBRAR ENTRE O INSTITUTO DE APOIO ÀS PEQUENAS E MÉDIAS EMPRESAS E À INOVAÇÃO, IP, A PME INVESTIMENTOS SOCIEDADE DE INVESTIMENTO,

Linha de Crédito Investe QREN. Apresentação a clientes

Linha de Crédito Investe QREN Linha de Crédito Bonificada com Garantia Mútua Apresentação a clientes UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Enquadramento Pretende-se com esta Linha beneficiar

Linha de Crédito Investe QREN Linha de Crédito Bonificada com Garantia Mútua Apresentação a clientes UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Enquadramento Pretende-se com esta Linha beneficiar

PME Investe VI. Linha de Crédito Geral

PME Investe VI Linha de Crédito Geral Montante da Linha de Crédito 900 Milhões de euros, sendo o montante a tomar pelo Banco definido em função da ordem de entrada das operações por si propostas no âmbito

PME Investe VI Linha de Crédito Geral Montante da Linha de Crédito 900 Milhões de euros, sendo o montante a tomar pelo Banco definido em função da ordem de entrada das operações por si propostas no âmbito

ENQUADRAMENTO E SÍNTESE

LINHA CAPITALIZAR 2017 2017 ENQUADRAMENTO E SÍNTESE LINHA CAPITALIZAR 2017 Linha de crédito bonificada com Garantia Mútua, gerida pela PME Investimentos, destinada a Micro, Pequenas, Médias e Grandes Empresas

LINHA CAPITALIZAR 2017 2017 ENQUADRAMENTO E SÍNTESE LINHA CAPITALIZAR 2017 Linha de crédito bonificada com Garantia Mútua, gerida pela PME Investimentos, destinada a Micro, Pequenas, Médias e Grandes Empresas

Documento de Divulgação

Objetivos da Linha de Crédito A presente Linha de Crédito tem como objetivo o financiamento das necessidades de tesouraria e de fundo de maneio associados ao relançamento da atividade da empresas que sofreram

Objetivos da Linha de Crédito A presente Linha de Crédito tem como objetivo o financiamento das necessidades de tesouraria e de fundo de maneio associados ao relançamento da atividade da empresas que sofreram

Documento De Divulgação (Versão 2)

") Linha de Crédito para apoio à tesouraria de empresas afetadas por incêndios que deflagraram no dia 15 de outubro de 017 Documento De Divulgação (Versão 2) objetivos da Linha de Crédito A presente Linha

Linha de Crédito para apoio à tesouraria de empresas afetadas por incêndios que deflagraram no dia 15 de outubro de 017 Documento De Divulgação (Versão 2) objetivos da Linha de Crédito A presente Linha

Linha de Crédito para Limpeza da Floresta. Documento de Divulgação Versão.1

para Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Montante Global: Até 40 milhões de euros, sendo estabelecidos plafonds próprios para cada Linha Específica. 2. Linhas Específicas: a) - Empresas

para Documento de Divulgação Versão.1 I - CONDIÇÕES GERAIS 1. Montante Global: Até 40 milhões de euros, sendo estabelecidos plafonds próprios para cada Linha Específica. 2. Linhas Específicas: a) - Empresas

Linha de Crédito PME CRESCIMENTO 2014 (Condições da Linha)

") Linha de Crédito PME CRESCIMENTO 2014 (Condições da Linha) Linha de Crédito Bonificada com Garantia Mútua (atualizado a 30 de abril de 2014) UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Enquadramento

Linha de Crédito PME CRESCIMENTO 2014 (Condições da Linha) Linha de Crédito Bonificada com Garantia Mútua (atualizado a 30 de abril de 2014) UNIÃO EUROPEIA Fundo Europeu de Desenvolvimento Regional Enquadramento

Linha de Microcrédito (FINICIA II)

") Linha de Microcrédito (FINICIA II) 2016 ENQUADRAMENTO E SÍNTESE Linha de Microcrédito Linha criada pelo Banco BPI e pelas Sociedades de Garantia Mútua (SGM) no âmbito do Programa FINICIA II do IAPMEI,

Linha de Microcrédito (FINICIA II) 2016 ENQUADRAMENTO E SÍNTESE Linha de Microcrédito Linha criada pelo Banco BPI e pelas Sociedades de Garantia Mútua (SGM) no âmbito do Programa FINICIA II do IAPMEI,

Linha Capitalizar Mais Reformulação das Condições da Linha de Crédito (inclusão do Financiamento a Projetos P2020 SI Inovação)

") Linha Capitalizar Mais Reformulação das Condições da Linha de Crédito (inclusão do Financiamento a Projetos P2020 SI Inovação) Apresentação a Clientes 18 de dezembro de 2018 AGENDA 1 ENQUADRAMENTO 2 CONDIÇÕES

Linha Capitalizar Mais Reformulação das Condições da Linha de Crédito (inclusão do Financiamento a Projetos P2020 SI Inovação) Apresentação a Clientes 18 de dezembro de 2018 AGENDA 1 ENQUADRAMENTO 2 CONDIÇÕES

LINHA DE CRÉDITO SOCIAL INVESTE

LINHA DE CRÉDITO SOCIAL INVESTE Documento de Divulgação ÍNDICE CAPÍTULO I Condições Gerais... 3 CAPÍTULO II Reestruturação de Operações... 8 CAPÍTULO III Incumprimento Contratual... 11 CAPÍTULO IV Circuito

LINHA DE CRÉDITO SOCIAL INVESTE Documento de Divulgação ÍNDICE CAPÍTULO I Condições Gerais... 3 CAPÍTULO II Reestruturação de Operações... 8 CAPÍTULO III Incumprimento Contratual... 11 CAPÍTULO IV Circuito

Linha Regressar Venezuela

Linha Regressar Venezuela I - CONDIÇÕES GERAIS 1. Beneficiários: São considerados como beneficiários, Pequenas e Médias Empresas (PME), localizadas em território nacional, que desenvolvam atividade enquadrada

Linha Regressar Venezuela I - CONDIÇÕES GERAIS 1. Beneficiários: São considerados como beneficiários, Pequenas e Médias Empresas (PME), localizadas em território nacional, que desenvolvam atividade enquadrada

PRESIDÊNCIA DO GOVERNO Resolução do Conselho do Governo n.º 97/2013 de 3 de Outubro de 2013

PRESIDÊNCIA DO GOVERNO Resolução do Conselho do Governo n.º 97/2013 de 3 de Outubro de 2013 Considerando a necessidade do Governo dos Açores incentivar e continuar a apoiar a reabilitação do património

PRESIDÊNCIA DO GOVERNO Resolução do Conselho do Governo n.º 97/2013 de 3 de Outubro de 2013 Considerando a necessidade do Governo dos Açores incentivar e continuar a apoiar a reabilitação do património

Linha de Crédito Capitalizar Versão v.2

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

Linha de Crédito Capitalizar Versão v.2

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

INSTRUMENTOS DE APOIO ÀS EMPRESAS. Linha de Crédito PME Investe V

INSTRUMENTOS DE APOIO ÀS EMPRESAS Linha de Crédito PME Investe V Linhas Geral Outras Empresas Micro e Pequenas Empresas Montante global 500 M (Limite 1.400 M ) 250 M (Limite 600 M ) Montante máximo por

INSTRUMENTOS DE APOIO ÀS EMPRESAS Linha de Crédito PME Investe V Linhas Geral Outras Empresas Micro e Pequenas Empresas Montante global 500 M (Limite 1.400 M ) 250 M (Limite 600 M ) Montante máximo por

PME INVESTE CRESCIMENTO GERAL

PME INVESTE CRESCIMENTO GERAL INFORMAÇÃO SINTETIZADA OBJETO Facilitar o acesso ao crédito por parte das PME, nomeadamente através da bonificação de taxas de juro e da minimização do risco das operações

PME INVESTE CRESCIMENTO GERAL INFORMAÇÃO SINTETIZADA OBJETO Facilitar o acesso ao crédito por parte das PME, nomeadamente através da bonificação de taxas de juro e da minimização do risco das operações

LINHA CAPITALIZAR TURISMO 2018/2019. Documento de Divulgação Versão.1

LINHA CAPITALIZAR TURISMO 2018/2019 Documento de Divulgação Versão.1 I CONDIÇÕES GERAIS 1. Beneficiários: Preferencialmente Pequenas e Médias Empresas (PME), tal como definido na Recomendação 2003/361/CE

LINHA CAPITALIZAR TURISMO 2018/2019 Documento de Divulgação Versão.1 I CONDIÇÕES GERAIS 1. Beneficiários: Preferencialmente Pequenas e Médias Empresas (PME), tal como definido na Recomendação 2003/361/CE

Linha de Crédito para Apoio ao Setor Empresarial e à Recuperação de Empresas afetadas por Incêndios - Documento de Divulgação - V.

Síntese dos termos e condições da Linha de Crédito para Apoio ao Setor Empresarial e à (o presente documento identifica as principais características da Linha de Crédito para Apoio ao Setor Empresarial

Síntese dos termos e condições da Linha de Crédito para Apoio ao Setor Empresarial e à (o presente documento identifica as principais características da Linha de Crédito para Apoio ao Setor Empresarial

Estratégia para a Aceleração da Execução de Projectos Empresariais LINHA DE CRÉDITO QREN INVESTE

Estratégia para a Aceleração da Execução de Projectos Empresariais LINHA DE CRÉDITO QREN INVESTE Objectivo Objectivo Facilitar o acesso ao crédito a empresas com projectos aprovados no âmbito dos Sistemas

Estratégia para a Aceleração da Execução de Projectos Empresariais LINHA DE CRÉDITO QREN INVESTE Objectivo Objectivo Facilitar o acesso ao crédito a empresas com projectos aprovados no âmbito dos Sistemas

Linha de Crédito Capitalizar - Documento de divulgação - V.1

Síntese dos termos e condições da Linha de Crédito Capitalizar (o presente documento identifica as principais características da Linha de Crédito Capitalizar, detalhadas em pormenor no Anexo III) A Condições

Síntese dos termos e condições da Linha de Crédito Capitalizar (o presente documento identifica as principais características da Linha de Crédito Capitalizar, detalhadas em pormenor no Anexo III) A Condições

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN 1. Beneficiários 1.1. As regras de enquadramento que se aplicam às empresas são as correspondentes à da região onde se localiza

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN 1. Beneficiários 1.1. As regras de enquadramento que se aplicam às empresas são as correspondentes à da região onde se localiza

NORGARANTE A MELHOR GARANTIA PARA A SUA EMPRESA

NORGARANTE A MELHOR GARANTIA PARA A SUA EMPRESA APOIO AO FINANCIAMENTO DAS EMPRESAS A Norgarante é uma Sociedade de Garantia Mútua que: Apoia Micro, Pequenas e Médias Empresas da zona Norte e Centro Norte

NORGARANTE A MELHOR GARANTIA PARA A SUA EMPRESA APOIO AO FINANCIAMENTO DAS EMPRESAS A Norgarante é uma Sociedade de Garantia Mútua que: Apoia Micro, Pequenas e Médias Empresas da zona Norte e Centro Norte

LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD PROGRAMA CAPITALIZAR PORTUGAL Perguntas Frequentes

LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD 2016-2020 PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha de Crédito com Garantia Mútua, IFD 2016-2020 Programa Capitalizar Portugal 2020 PERGUNTAS

LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD 2016-2020 PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha de Crédito com Garantia Mútua, IFD 2016-2020 Programa Capitalizar Portugal 2020 PERGUNTAS

LINHA DE CRÉDITO SOCIAL INVESTE

LINHA DE CRÉDITO SOCIAL INVESTE Condições Gerais da Linha Documento de Divulgação 31 de Maio 2013 ÍNDICE CAPÍTULO I Condições Gerais... 3 CAPÍTULO II Processo de Candidatura... 7 CAPÍTULO III Outras Informações...

LINHA DE CRÉDITO SOCIAL INVESTE Condições Gerais da Linha Documento de Divulgação 31 de Maio 2013 ÍNDICE CAPÍTULO I Condições Gerais... 3 CAPÍTULO II Processo de Candidatura... 7 CAPÍTULO III Outras Informações...

Até 70% do capital em dívida em cada momento do tempo, para operações com prazo da operação até 10 anos;

LINHA DE CRÉDITO COM GARANTIA MÚTUA TURISMO DE PORTUGAL Programa REVIVE Documento de Divulgação I - CONDIÇÕES GERAIS 1. Beneficiários: Preferencialmente Pequenas e Médias Empresas (PME), tal como definido

LINHA DE CRÉDITO COM GARANTIA MÚTUA TURISMO DE PORTUGAL Programa REVIVE Documento de Divulgação I - CONDIÇÕES GERAIS 1. Beneficiários: Preferencialmente Pequenas e Médias Empresas (PME), tal como definido

Powered by IFD PME CRESCIMENTO 2015

PME CRESCIMENTO 2015 ÍNDICE Condições Gerais da Linha de Crédito Condições Gerais das Linhas Específicas.. Operações de Crédito. 3 4 5 2 CONDIÇÕES GERAIS DA LINHA DE CRÉDITO Beneficiárias Pequenas e Médias

PME CRESCIMENTO 2015 ÍNDICE Condições Gerais da Linha de Crédito Condições Gerais das Linhas Específicas.. Operações de Crédito. 3 4 5 2 CONDIÇÕES GERAIS DA LINHA DE CRÉDITO Beneficiárias Pequenas e Médias

LINHA DE CRÉDITO COM GARANTIA MÚTUA. TURISMO DE PORTUGAL Programa REVIVE. Documento de Divulgação 2.0

LINHA DE CRÉDITO COM GARANTIA MÚTUA TURISMO DE PORTUGAL Programa REVIVE Documento de Divulgação 2.0 CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários: Preferencialmente Pequenas e Médias

LINHA DE CRÉDITO COM GARANTIA MÚTUA TURISMO DE PORTUGAL Programa REVIVE Documento de Divulgação 2.0 CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários: Preferencialmente Pequenas e Médias

Documento de Divulgação Versão.1

LINHAS DE CRÉDITO GARANTIDAS PARA APOIO ÀS COOPERATIVAS E ORGANIZAÇÕES DE PRODUTORES DOS SETORES VITÍCOLA E FRUTÍCOLA OU DAS REGIÕES AFETADAS PELA TEMPESTADE LESLIE Documento de Divulgação Versão.1 I CONDIÇÕES

LINHAS DE CRÉDITO GARANTIDAS PARA APOIO ÀS COOPERATIVAS E ORGANIZAÇÕES DE PRODUTORES DOS SETORES VITÍCOLA E FRUTÍCOLA OU DAS REGIÕES AFETADAS PELA TEMPESTADE LESLIE Documento de Divulgação Versão.1 I CONDIÇÕES

C IRCULAR N.º 06/2006

CONSELHO DE ADMINISTRAÇÃO C IRCULAR N.º 06/2006 DATA DE EMISSÃO: 05-09-2006 ENTRADA EM VIGOR: 05-09-2006 Âmbito: Território Continental INDICE 1. ÂMBITO E ENQUADRAMENTO LEGISLATIVO 2. INTERVENIENTES 3.

CONSELHO DE ADMINISTRAÇÃO C IRCULAR N.º 06/2006 DATA DE EMISSÃO: 05-09-2006 ENTRADA EM VIGOR: 05-09-2006 Âmbito: Território Continental INDICE 1. ÂMBITO E ENQUADRAMENTO LEGISLATIVO 2. INTERVENIENTES 3.

Linha Capitalizar Mais

Linha Capitalizar Mais Programa Capitalizar Portugal 2020 PO Lisboa 2020 15 de março de 2018 1. Projeto IFD 1.1. Financiamento às PME c/ Fundos Europeus Estruturais e de Investimento (FEEI) PROGRAMAS FINANCIADORES

Linha Capitalizar Mais Programa Capitalizar Portugal 2020 PO Lisboa 2020 15 de março de 2018 1. Projeto IFD 1.1. Financiamento às PME c/ Fundos Europeus Estruturais e de Investimento (FEEI) PROGRAMAS FINANCIADORES

C ARTA C IRCULAR N.º 00002/2011

CONSELHO DIRECTIVO C ARTA C IRCULAR N.º 00002/2011 DATA DE EMISSÃO: 22-03-2011 ENTRADA EM VIGOR: 23-03-2011 Âmbito: Continente Através da Circular nº 01/2010, de 04-01-2010, foi divulgada a criação de

CONSELHO DIRECTIVO C ARTA C IRCULAR N.º 00002/2011 DATA DE EMISSÃO: 22-03-2011 ENTRADA EM VIGOR: 23-03-2011 Âmbito: Continente Através da Circular nº 01/2010, de 04-01-2010, foi divulgada a criação de

Linha de Crédito Capitalizar Versão v.2

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

PAECPE (PROGRAMA DE APOIO AO EMPREENDORISMO E À CRIAÇÃO DO PRÓPRIO EMPREGO)

") PAECPE (PROGRAMA DE APOIO AO EMPREENDORISMO E À CRIAÇÃO DO PRÓPRIO EMPREGO) Condições de Acesso (Portaria n.º 985/2009 de 4 de Setembro) 0 PAECPE (PROGRAMA DE APOIO AO EMPREENDORISMO E À CRIAÇÃO DO PRÓPRIO

PAECPE (PROGRAMA DE APOIO AO EMPREENDORISMO E À CRIAÇÃO DO PRÓPRIO EMPREGO) Condições de Acesso (Portaria n.º 985/2009 de 4 de Setembro) 0 PAECPE (PROGRAMA DE APOIO AO EMPREENDORISMO E À CRIAÇÃO DO PRÓPRIO

LINHA CAPITALIZAR MAIS

LINHA CAPITALIZAR MAIS PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha Capitalizar Mais PERGUNTAS FREQUENTES Versão 2.5 Entidade Gestora da Linha: IFD Instituição Financeira de Desenvolvimento,

LINHA CAPITALIZAR MAIS PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha Capitalizar Mais PERGUNTAS FREQUENTES Versão 2.5 Entidade Gestora da Linha: IFD Instituição Financeira de Desenvolvimento,

LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD PROGRAMA CAPITALIZAR PORTUGAL Perguntas Frequentes

LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD 2016-2020 PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha de Crédito com Garantia Mútua, IFD 2016-2020 Programa Capitalizar Portugal 2020 PERGUNTAS

LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD 2016-2020 PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha de Crédito com Garantia Mútua, IFD 2016-2020 Programa Capitalizar Portugal 2020 PERGUNTAS

PROGRAMA DE APOIO AO EMPREENDEDORISMO E À CRIAÇÃO DO PRÓPRIO EMPREGO (PAECPE)

") PROGRAMA DE APOIO AO EMPREENDEDORISMO E À CRIAÇÃO DO PRÓPRIO EMPREGO (PAECPE) Documento de Divulgação CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários: empresas privadas, que tenham na

PROGRAMA DE APOIO AO EMPREENDEDORISMO E À CRIAÇÃO DO PRÓPRIO EMPREGO (PAECPE) Documento de Divulgação CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários: empresas privadas, que tenham na

Documento de Divulgação

LINHA CAPITALIZAR MAIS Documento de Divulgação (Versão 1.4 2019-01-23) DOCUMENTO DE DIVULGAÇÃO Linha Capitalizar Mais CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários Finais: Empresas

LINHA CAPITALIZAR MAIS Documento de Divulgação (Versão 1.4 2019-01-23) DOCUMENTO DE DIVULGAÇÃO Linha Capitalizar Mais CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários Finais: Empresas

Documento de Divulgação

LINHA CAPITALIZAR MAIS Documento de Divulgação (Versão 1.3 2017-11-06) DOCUMENTO DE DIVULGAÇÃO Linha Capitalizar Mais CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários Finais: Empresas

LINHA CAPITALIZAR MAIS Documento de Divulgação (Versão 1.3 2017-11-06) DOCUMENTO DE DIVULGAÇÃO Linha Capitalizar Mais CAPÍTULO I. CONDIÇÕES GERAIS DA LINHA DE CRÉDITO 1. Beneficiários Finais: Empresas

LINHA CAPITALIZAR MAIS

LINHA CAPITALIZAR MAIS PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha Capitalizar Mais PERGUNTAS FREQUENTES Versão 2.6 Entidade Gestora da Linha: IFD Instituição Financeira de Desenvolvimento,

LINHA CAPITALIZAR MAIS PROGRAMA CAPITALIZAR PORTUGAL 2020 Perguntas Frequentes Linha Capitalizar Mais PERGUNTAS FREQUENTES Versão 2.6 Entidade Gestora da Linha: IFD Instituição Financeira de Desenvolvimento,

Linha de Crédito PME Investe V - Documento de divulgação -

Síntese dos termos e condições da Linha de Crédito PME Investe V (o presente documento identifica as principais características da Linha de Crédito PME Investe V, detalhadas em pormenor no Anexo III) A

Síntese dos termos e condições da Linha de Crédito PME Investe V (o presente documento identifica as principais características da Linha de Crédito PME Investe V, detalhadas em pormenor no Anexo III) A

INSTITUTO DE DESENVOLVIMENTO EMPRESARIAL, IP-RAM

INSTITUTO DE DESENVOLVIMENTO EMPRESARIAL, IP-RAM 22-09-2017 INSTRUMENTOS FINANCEIROS ÁREAS TEMÁTICAS Apoio à competitividade empresarial Apoio à eficiência energética Reabilitação e regeneração urbana

INSTITUTO DE DESENVOLVIMENTO EMPRESARIAL, IP-RAM 22-09-2017 INSTRUMENTOS FINANCEIROS ÁREAS TEMÁTICAS Apoio à competitividade empresarial Apoio à eficiência energética Reabilitação e regeneração urbana

Linha de Crédito PME Investe VI - Documento de divulgação -

Síntese dos termos e condições da Linha de Crédito PME Investe VI (o presente documento identifica as principais características da Linha de Crédito PME Investe VI, detalhadas em pormenor no Anexo III)

Síntese dos termos e condições da Linha de Crédito PME Investe VI (o presente documento identifica as principais características da Linha de Crédito PME Investe VI, detalhadas em pormenor no Anexo III)

Linha de Crédito PME Investe VI - Documento de divulgação - V.2

Redução de Spread de Operações Contratadas A partir de agosto de 2013, passa a ser possível a redução do spread de operações contratadas ao abrigo da Linha de Crédito PME Investe VI Geral e Exportadoras,

Redução de Spread de Operações Contratadas A partir de agosto de 2013, passa a ser possível a redução do spread de operações contratadas ao abrigo da Linha de Crédito PME Investe VI Geral e Exportadoras,

20. OPERAÇÕES DE CRÉDITO (OUTROS CLIENTES)

") 20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha IFAP - Campanha / Curto

20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha IFAP - Campanha / Curto

Linha de Crédito Capitalizar Versão v.2

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

LINHA APOIO À QUALIFICAÇÃO DA OFERTA TURISMO DE PORTUGAL 2018

LINHA APOIO À QUALIFICAÇÃO DA OFERTA TURISMO DE PORTUGAL 2018 ENQUADRAMENTO E SÍNTESE No âmbito do protocolo entre o Turismo de Portugal e o BPI, foi disponibilizada a nova Linha de Apoio à Qualificação

LINHA APOIO À QUALIFICAÇÃO DA OFERTA TURISMO DE PORTUGAL 2018 ENQUADRAMENTO E SÍNTESE No âmbito do protocolo entre o Turismo de Portugal e o BPI, foi disponibilizada a nova Linha de Apoio à Qualificação

O financiamento às Empresas

Banco Popular Portugal, SA 11 de Abril de 2017 - Porto 12 de Abril de 2017 - Coímbra 2 3 A- Enquadramento dos investimento no âmbito do PORTUGAL 2020 Portal Portugal 2020 4 Apoios do Banco Popular no âmbito

Banco Popular Portugal, SA 11 de Abril de 2017 - Porto 12 de Abril de 2017 - Coímbra 2 3 A- Enquadramento dos investimento no âmbito do PORTUGAL 2020 Portal Portugal 2020 4 Apoios do Banco Popular no âmbito

Linha de Crédito PME Investe VI - Aditamento - Documento de divulgação - V.3

Redução de Spread de Operações Contratadas A partir de agosto de 2013, passa a ser possível a redução do spread de operações contratadas ao abrigo da Linha de Crédito PME Investe VI Aditamento Geral e

Redução de Spread de Operações Contratadas A partir de agosto de 2013, passa a ser possível a redução do spread de operações contratadas ao abrigo da Linha de Crédito PME Investe VI Aditamento Geral e

BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, Lisboa. Telefone: (dias úteis, das 8h às 22h)

") A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, Lisboa. Telefone: (dias úteis, das 8h às 22h)

") A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

Linhas de Apoio ao Investimento. e à Exportação. Millennium bcp

Linhas de Apoio ao Investimento e à Exportação Millennium bcp Junho 2010 1 Linha PME Investe VI Junho 2010 2 I. Principais Características (preliminares) Linha Geral 900 Milhões de euros Linha das Micro

Linhas de Apoio ao Investimento e à Exportação Millennium bcp Junho 2010 1 Linha PME Investe VI Junho 2010 2 I. Principais Características (preliminares) Linha Geral 900 Milhões de euros Linha das Micro

20. OPERAÇÕES DE CRÉDITO (OUTROS CLIENTES)

") 20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha Protocolo SAFIAGRI -

20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha Protocolo SAFIAGRI -

1. OBJETIVOS VISADOS E TIPOLOGIA DAS AÇÕES O APOIAR

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS E AGENTES BIÓTICOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS 2019 a 2021 (Decreto-Lei n.º 63/2004, de 22 de março, Portaria

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS E AGENTES BIÓTICOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS 2019 a 2021 (Decreto-Lei n.º 63/2004, de 22 de março, Portaria

PME Investe III. Linha da Região OESTE

PME Investe III Linha da Região OESTE Objectivos Esta Linha de Crédito, sem juros e com garantias a custo reduzido, visa apoiar as empresas do sector do turismo, localizadas na região Oeste e destina-se

PME Investe III Linha da Região OESTE Objectivos Esta Linha de Crédito, sem juros e com garantias a custo reduzido, visa apoiar as empresas do sector do turismo, localizadas na região Oeste e destina-se

LINHA DE CRÉDITO CAPITALIZAR 2018 DOCUMENTO DE DIVULGAÇÃO

LINHA DE CRÉDITO CAPITALIZAR 2018 DOCUMENTO DE DIVULGAÇÃO 1 SÍNTESE DOS TERMOS E CONDIÇÕES DA LINHA DE CRÉDITO CAPITALIZAR 2018 (o presente documento identifica as principais características da Linha de

LINHA DE CRÉDITO CAPITALIZAR 2018 DOCUMENTO DE DIVULGAÇÃO 1 SÍNTESE DOS TERMOS E CONDIÇÕES DA LINHA DE CRÉDITO CAPITALIZAR 2018 (o presente documento identifica as principais características da Linha de

20. OPERAÇÕES DE CRÉDITO (OUTROS CLIENTES)

") 20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições 1. Conta Corrente Conta Corrente 2. Linha IFAP - Campanha / Curto Prazo spread 5,000% a 14,800%

20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições 1. Conta Corrente Conta Corrente 2. Linha IFAP - Campanha / Curto Prazo spread 5,000% a 14,800%

Simulação de Crédito Pessoal

Simulação de Crédito Pessoal 19-08-2018 Agradecemos o seu contacto. Considerando os elementos apresentados e a atual situação de mercado, propomos-lhe as seguintes condições de crédito: Dados do crédito

Simulação de Crédito Pessoal 19-08-2018 Agradecemos o seu contacto. Considerando os elementos apresentados e a atual situação de mercado, propomos-lhe as seguintes condições de crédito: Dados do crédito

Simulação de Crédito Pessoal

Simulação de Crédito Pessoal 13-08-2018 Agradecemos o seu contacto. Considerando os elementos apresentados e a atual situação de mercado, propomos-lhe as seguintes condições de crédito: Dados do crédito

Simulação de Crédito Pessoal 13-08-2018 Agradecemos o seu contacto. Considerando os elementos apresentados e a atual situação de mercado, propomos-lhe as seguintes condições de crédito: Dados do crédito

FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL

FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL (ao abrigo do artigo 6.º do Decreto-Lei n.º 133/2009, de 2 de Junho) A. ELEMENTOS DE IDENTIFICAÇÃO

FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL (ao abrigo do artigo 6.º do Decreto-Lei n.º 133/2009, de 2 de Junho) A. ELEMENTOS DE IDENTIFICAÇÃO

Simulação de Crédito Pessoal

Simulação de Crédito Pessoal 15-06-2018 Agradecemos o seu contacto. Considerando os elementos apresentados e a atual situação de mercado, propomos-lhe as seguintes condições de crédito: Dados do crédito

Simulação de Crédito Pessoal 15-06-2018 Agradecemos o seu contacto. Considerando os elementos apresentados e a atual situação de mercado, propomos-lhe as seguintes condições de crédito: Dados do crédito

Financiamento e Capitalização de PME

Financiamento e Capitalização de PME APCMC Associação Portuguesa dos Comerciais de Materiais de Construção Porto, 24 de outubro de 2017 ÍNDICE 1. Projeto IFD 1.1 Financiamento às PME c/ Fundos Europeus

Financiamento e Capitalização de PME APCMC Associação Portuguesa dos Comerciais de Materiais de Construção Porto, 24 de outubro de 2017 ÍNDICE 1. Projeto IFD 1.1 Financiamento às PME c/ Fundos Europeus

18. OPERAÇÕES DE CRÉDITO (PARTICULARES)

") 18. OPERAÇÕES DE CRÉDITO (PARTICULARES) (ÍNDICE) 18.1. Crédito à habitação e contratos conexos (TAE) CH e associados Taxa Indexada - Euribor 12m Euribor 12m + Spread 1,5% a 5,80% 2,397% Prazos entre 13

18. OPERAÇÕES DE CRÉDITO (PARTICULARES) (ÍNDICE) 18.1. Crédito à habitação e contratos conexos (TAE) CH e associados Taxa Indexada - Euribor 12m Euribor 12m + Spread 1,5% a 5,80% 2,397% Prazos entre 13

BPI P2020. Setembro 2017

Setembro 2017 ENQUADRAMENTO E SÍNTESE Linha de crédito que tem como principal objectivo garantir as necessidades de financiamento das empresas com candidaturas já submetidas ao Portugal 2020. Produto adaptado

Setembro 2017 ENQUADRAMENTO E SÍNTESE Linha de crédito que tem como principal objectivo garantir as necessidades de financiamento das empresas com candidaturas já submetidas ao Portugal 2020. Produto adaptado

Linha de Crédito PME Investe III

Linha de Crédito PME Investe III Condições e processo de candidatura (o presente documento identifica as principais características da Linha de Crédito PME Investe III detalhadas no documento anexo Condições

Linha de Crédito PME Investe III Condições e processo de candidatura (o presente documento identifica as principais características da Linha de Crédito PME Investe III detalhadas no documento anexo Condições

20. OPERAÇÕES DE CRÉDITO (OUTROS CLIENTES)

") 20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha Protocolo SAFIAGRI -

20.1. Linhas de crédito e contas correntes Taxa anual nominal (TAN) Taxa anual efetiva (TAE) Outras condições Empréstimos a taxa variável 1. Conta Corrente Conta Corrente 2. Linha Protocolo SAFIAGRI -

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS E AGENTES BIÓTICOS ANÚNCIO DE ABERTURA DE PROCEDIMENTO CONCURSAL N.

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS E AGENTES BIÓTICOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS - 2018 (Portaria n.º 77/2015, de 16 de março, alterada pela

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS E AGENTES BIÓTICOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS - 2018 (Portaria n.º 77/2015, de 16 de março, alterada pela

Linha Apoio à Qualificação da Oferta 2017 Turismo de Portugal

Linha Apoio à Qualificação da Oferta 2017 Turismo de Portugal 2017 ENQUADRAMENTO E SÍNTESE No âmbito do protocolo assinado em Março de 2016 entre o Turismo de Portugal (TP) e o BPI, foi disponibilizada

Linha Apoio à Qualificação da Oferta 2017 Turismo de Portugal 2017 ENQUADRAMENTO E SÍNTESE No âmbito do protocolo assinado em Março de 2016 entre o Turismo de Portugal (TP) e o BPI, foi disponibilizada

CONVITE PARA APRESENTAÇÃO DE CANDIDATURAS AVISO Nº POAPMC

CONVITE PARA APRESENTAÇÃO DE CANDIDATURAS AVISO Nº POAPMC-99-2015-01 Aquisição de Géneros Alimentares e/ou Bens de Primeira Necessidade Setembro 2015 Conteúdo 1. Preâmbulo...3 2. Calendário...3 3. Procedimento

CONVITE PARA APRESENTAÇÃO DE CANDIDATURAS AVISO Nº POAPMC-99-2015-01 Aquisição de Géneros Alimentares e/ou Bens de Primeira Necessidade Setembro 2015 Conteúdo 1. Preâmbulo...3 2. Calendário...3 3. Procedimento

Linha de Crédito IFRRU Documento de Divulgação

Linha de Crédito IFRRU 2020 Documento de Divulgação CAPITULO I. CONDIÇOES GERAIS DA LINHA DE CRÉDITO 1. Montante Global: Até 115,4 milhões de euros, sendo o montante a tomar pelo Banco definido em função

Linha de Crédito IFRRU 2020 Documento de Divulgação CAPITULO I. CONDIÇOES GERAIS DA LINHA DE CRÉDITO 1. Montante Global: Até 115,4 milhões de euros, sendo o montante a tomar pelo Banco definido em função

Documento de Divulgação

Documento de Divulgação LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD 2016-2020 PROGRAMA CAPITALIZAR PORTUGAL 2020 IFD Instituição Financeira de Desenvolvimento, S.A. Instituições de Crédito Sociedades de Garantia

Documento de Divulgação LINHA DE CRÉDITO COM GARANTIA MÚTUA, IFD 2016-2020 PROGRAMA CAPITALIZAR PORTUGAL 2020 IFD Instituição Financeira de Desenvolvimento, S.A. Instituições de Crédito Sociedades de Garantia

XXXII. Compensações ÍNDICE

XXXII Compensações ÍNDICE SECÇÃO I COMPENSAÇÕES DA ENTIDADE GESTORA DO ESTABELECIMENTO... 2 1. Compensação em caso de resgate... 2 2. Compensação em caso de rescisão por interesse público... 6 3. Compensação

XXXII Compensações ÍNDICE SECÇÃO I COMPENSAÇÕES DA ENTIDADE GESTORA DO ESTABELECIMENTO... 2 1. Compensação em caso de resgate... 2 2. Compensação em caso de rescisão por interesse público... 6 3. Compensação

ANEXO I Ficha Técnica Informativa de produto financeiro (FTI) Contrato de crédito geral - Conta Corrente Caucionada

Contrato de crédito geral - Conta Corrente Caucionada") ANEXO I Ficha Técnica Informativa de produto financeiro (FTI) Contrato de crédito geral - Conta Corrente Caucionada A. Elementos de identificação 1. Identificação da Instituição Financeira 1.1 Denominação

ANEXO I Ficha Técnica Informativa de produto financeiro (FTI) Contrato de crédito geral - Conta Corrente Caucionada A. Elementos de identificação 1. Identificação da Instituição Financeira 1.1 Denominação

LINHA DE CRÉDITO CAPITALIZAR 2018

LINHA DE CRÉDITO CAPITALIZAR 2018 DOCUMENTO DE DIVULGAÇÃO Versão 3 1 SÍNTESE DOS TERMOS E CONDIÇÕES DA LINHA DE CRÉDITO CAPITALIZAR 2018 (o presente documento identifica as principais características da,

LINHA DE CRÉDITO CAPITALIZAR 2018 DOCUMENTO DE DIVULGAÇÃO Versão 3 1 SÍNTESE DOS TERMOS E CONDIÇÕES DA LINHA DE CRÉDITO CAPITALIZAR 2018 (o presente documento identifica as principais características da,

Preçário UNION DE CREDITOS INMOBILIARIOS, S.A., EFC - SUCURSAL EM PORTUGAL

Preçário UNION DE CREDITOS INMOBILIARIOS, S.A., EFC - SUCURSAL EM PORTUGAL INSTITUIÇÕES FINANCEIRAS DE CRÉDITO COM SEDE EM ESTADO-MEMBRO DA UNIÃO EUROPEIA Consulte o FOLHETO DE COMISSÕES E DESPESAS Consulte

Preçário UNION DE CREDITOS INMOBILIARIOS, S.A., EFC - SUCURSAL EM PORTUGAL INSTITUIÇÕES FINANCEIRAS DE CRÉDITO COM SEDE EM ESTADO-MEMBRO DA UNIÃO EUROPEIA Consulte o FOLHETO DE COMISSÕES E DESPESAS Consulte

APOIOS À EXPORTAÇÃO. Açores. Câmara do Comércio e Indústria de Ponta Delgada

APOIOS À EXPORTAÇÃO Açores Câmara do Comércio e Indústria de Ponta Delgada Índice SISTEMA DE APOIO À PROMOÇÃO DE PRODUTOS AÇORIANOS... 2 LINHA DE APOIO À EXPORTAÇÃO DAS EMPRESAS DOS AÇORES... 5 LINHA DE

APOIOS À EXPORTAÇÃO Açores Câmara do Comércio e Indústria de Ponta Delgada Índice SISTEMA DE APOIO À PROMOÇÃO DE PRODUTOS AÇORIANOS... 2 LINHA DE APOIO À EXPORTAÇÃO DAS EMPRESAS DOS AÇORES... 5 LINHA DE

CONTRATO DE CRÉDITO PESSOAL UNICRE CONDIÇÕES DE UTILIZAÇÃO DO CRÉDITO PESSOAL

CONTRATO DE CRÉDITO PESSOAL UNICRE CONDIÇÕES DE UTILIZAÇÃO DO CRÉDITO PESSOAL 1 5 1. O Crédito Pessoal é do tipo crédito clássico e só pode ser solicitado pela pessoa singular 1ª Titular de um Cartão emitido

CONTRATO DE CRÉDITO PESSOAL UNICRE CONDIÇÕES DE UTILIZAÇÃO DO CRÉDITO PESSOAL 1 5 1. O Crédito Pessoal é do tipo crédito clássico e só pode ser solicitado pela pessoa singular 1ª Titular de um Cartão emitido

Não se aplica Não se aplica Não se aplica Não se aplica. Conta Salário Kwanza. Conta Corrente Caucionada

FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço

FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço

XXXIII Compensações ÍNDICE

XXXIII Compensações ÍNDICE SECÇÃO I COMPENSAÇÕES DA ENTIDADE GESTORA DO ESTABELECIMENTO... 2 1. Compensação em caso de resgate... 2 2. Compensação em caso de rescisão por interesse público... 6 3. Compensação

XXXIII Compensações ÍNDICE SECÇÃO I COMPENSAÇÕES DA ENTIDADE GESTORA DO ESTABELECIMENTO... 2 1. Compensação em caso de resgate... 2 2. Compensação em caso de rescisão por interesse público... 6 3. Compensação

Linha de Apoio ao Empreendedorismo e à Criação do Próprio Emprego IEFP, I.P. Condições e Procedimentos (v.2)

") Linha de Apoio ao Empreendedorismo e à Criação do Próprio Emprego IEFP, I.P. Condições e Procedimentos (v.2) O Programa de Apoio ao Empreendedorismo e à Criação do Próprio Emprego (PAECPE), contempla o

Linha de Apoio ao Empreendedorismo e à Criação do Próprio Emprego IEFP, I.P. Condições e Procedimentos (v.2) O Programa de Apoio ao Empreendedorismo e à Criação do Próprio Emprego (PAECPE), contempla o

Regulamento do Programa Manutenção de Postos de Trabalho. a) Colaborar na manutenção do nível de emprego das empresas com sede na Região;

Colaborar na manutenção do nível de emprego das empresas com sede na Região;") Regulamento do Programa Manutenção de Postos de Trabalho 1 - Objectivos: a) Colaborar na manutenção do nível de emprego das empresas com sede na Região; b) Combater os riscos de aumento do desemprego motivado

Regulamento do Programa Manutenção de Postos de Trabalho 1 - Objectivos: a) Colaborar na manutenção do nível de emprego das empresas com sede na Região; b) Combater os riscos de aumento do desemprego motivado

3. Tipos de Empréstimo à Habitação Disponibilizamos aos nossos Clientes os seguintes tipos de empréstimos à Habitação:

FICHA EUROPEIA DE INFORMAÇÃO NORMALIZADA Ficha Técnica Genérica Crédito Habitação Observações preliminares O presente documento não constitui uma oferta juridicamente vinculativa. Os dados quantificados

FICHA EUROPEIA DE INFORMAÇÃO NORMALIZADA Ficha Técnica Genérica Crédito Habitação Observações preliminares O presente documento não constitui uma oferta juridicamente vinculativa. Os dados quantificados

FICHA DE INFORMAÇÃO NORMALIZADA GERAL INFORMAÇÃO PRÉ-CONTRATUAL

A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161