A Indústria de Defesa

|

|

|

- Talita Corte-Real de Paiva

- 8 Há anos

- Visualizações:

Transcrição

1 A Indústria de Defesa Sergio Vaquelli Diretor Titular Adjunto COMDEFESA - Departamento da Indústria de Defesa Workshop A Base Industrial Mineira de Defesa FIEMG - Federação das Indústrias do Estado de Minas Gerais 05 de novembro de

2 Indústria FIESP Federação das Indústrias do Estado de São Paulo CIESP Centro das Indústrias do Estado de São Paulo Por meio de 131 sindicatos, a FIESP representa cerca de empresas e indústrias do Estado de São Paulo (40% do PIB nacional) 43 escritórios regionais em todo o estado representando cerca de indústrias IRS Instituto Roberto Simonsen Instituto de pesquisas especializado em temas industriais. Estas entidades trabalham juntas na defesa da indústria, provendo serviços e suporte às instituições e empresas associadas. 2

e 9 universidades com")

3 Educação SESI Serviço Social da Indústria Provê serviços sociais às famílias dos empregados das indústrias, principalmente nas áreas de educação, cultura, esportes e saúde 215 escolas básicas com mais de crianças, jovens, adultos e idosos SENAI Serviço Nacional de Aprendizagem Industrial Promove a educação profissionalizante através de escolas técnicas e universidades fornecendo recursos humanos qualificados para a indústria 157 escolas técnicas (70 móveis) e 9 universidades com mais de 1 milhão de matrículas por ano. 35 laboratórios com 750 serviços tecnológicos. 3

4 COMDEFESA A missão do COMDEFESA - Departamento da Indústria de Defesa da FIESP está pautada em dois objetivos que norteiam os projetos: Desenvolver a indústria nacional e fomentar a Base Industrial de Defesa; Valorizar as missões constitucionais das Forças Armadas. BASE INDUSTRIAL DE DEFSA DEFESA FORÇAS ARMADAS Contatos com Autoridades Propostas de leis e decretos Mobilização de industrias e entidades de classe e da opinião pública Fomento a investimentos produtivos e à educação Base para fóruns de debates 4

5 Contexto Geopolítico do Brasil Àrea > 3 milhões km 2 População > 100 milhões Canadá Australia Rússia Índia China Paquistão Bangladesh EUA Brasil Indonésia Nigeria Reino Unido França Alemanha Japão México Holanda Itália Espanha Coréia do Sul Economia (PIB) > US$ 750 bilhões 5

6 Mercado de Defesa no Brasil Situação atual Evolução positiva do Brasil no cenário geopolítico mundial; Definição de novas políticas para a Defesa Nacional; Ambiente de crescimento dos orçamentos e gastos militares (mas o país ainda gasta muito pouco comparado com outros países); Existe claro interesse governamental no desenvolvimento da indústria de defesa nacional; 6

7 Mercado de Defesa no Brasil Situação atual Planos estratégicos e de reequipamento das forças armadas; Novos programas de defesa sendo iniciados; Ambiente regulatório em evolução positiva. Aprovação da Lei ; Base industrial de defesa apresenta sinais de recuperação e movimentos de reestruturação. 7

Eixos estruturantes Organização das Forças")

8 Políticas de Defesa e Ambiente Regulatório Estratégia Nacional de Defesa (2008) Eixos estruturantes Organização das Forças Armadas Reestruturação da Indústria de Defesa Recursos Humanos Principais metas da Estratégia Nacional de Defesa Monitoramento e Controle, Mobilidade e Presença Áreas estratégicas: Espacial, Nuclear e Cibernética Autonomia da Indústria Nacional de Defesa

9 Políticas de Defesa e Ambiente Regulatório Livro Branco de Defesa Nacional (2012) Atualização e detalhamento da Estratégia Nacional de Defesa Situação atualizada das Forças Armadas e suas capacidades Novos planos e Programas Lei 12, de Março de 2012 Regulamentos para aquisições de Produtos de Defesa Indústrias e Produtos Estratégicos de Defesa Ambiente tributário para a Indústria de Defesa

10 A Base Industrial de Defesa Brasileira Situação atual é resultado de longos período de baixos investimentos em defesa; Algumas empresas estão em melhor situação por não dependerem do mercado de defesa para sua sobrevivência e crescimento; A maioria das empresas enfrenta dificuldades e desafios para se desenvolver, lançar novos produtos e competir no mercado. 10

11 Desafios para a sobrevivência e crescimento Desafios Econômico-Financeiros: Ambiente orçamentário da Defesa. Garantia de fontes de recursos para a Defesa sem os riscos de contingenciamento; Disponibilidade e acesso a financiamento pelas pequenas e médias empresas; Garantias contratuais. 11

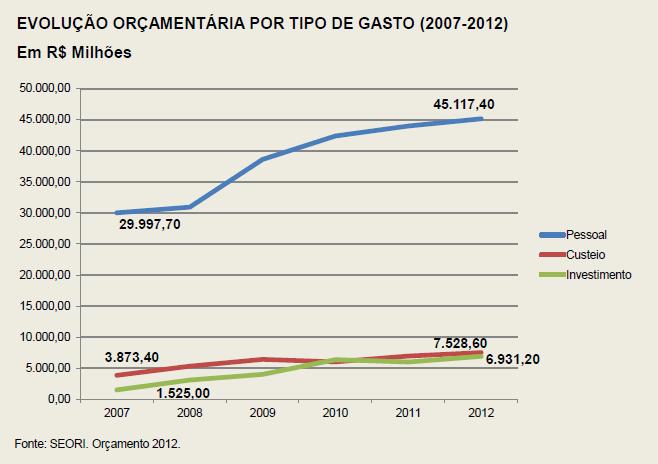

12 Desafios para a sobrevivência e crescimento Redução da participação relativa da Defesa no Orçamento da União 12

13 Desafios para a sobrevivência e crescimento 13

14 Desafios para a sobrevivência e crescimento O nível atual de investimentos no orçamento do Ministério de Defesa é cerca de 40% do necessário para a execução dos Planos Estratégicos das Forças Armadas Planos Estratégicos das Forças Armadas R$ bilhões MD + MB + EB + COMAER TOTAL R$ 360 bi R$ 18 bi/ano Fonte: MD, END, PEAMB, EB, PEMAER 14

15 Desafios para a sobrevivência e crescimento Desafios Regulatórios: Implementar a Lei Implantação da sistemática de homologação dos EED, ED, PEE, PRODE. Implementar o RETID; Aumentar o efetivo e a capacidade do Ministério da Defesa no setor ligado à Indústria de Defesa; Buscar reduzir os impactos do Custo Brasil. 15

16 Desafios para a sobrevivência e crescimento Desafios de Capacitação da Indústria: Formação de mão-de-obra especializada; Incentivos à capacitação tecnológica das empresas; Incentivos e investimentos à Pesquisa Tecnológica e Inovação. Iniciativa positiva do INOVA AeroDefesa precisa ser expandida. 16

17 Desafios para a sobrevivência e crescimento Adaptação da Indústria às novas modalidades de contratação das Forças Armadas: Contratos de serviços de logística tipo CLS (Contractor Logistics Support) e PBL (Performance Based Logistics); Contratos com empresas integradoras nacionais; PPP Parcerias Público-Privadas. 17

18 Desafios para a sobrevivência e crescimento Desafios Comerciais: Criação de novos programas de defesa com foco no desenvolvimento das pequenas e médias empresas do setor sem a participação das grandes empresas; Incremento da atuação do governo federal em todos os níveis no apoio às exportações de material de defesa. Trading em estruturação. 18

19 Por que gastar em Defesa? 19

20 Gasto em Defesa é Investimento... O investimento em Defesa é uma alternativa econômica para o Brasil. Nos últimos anos, cada REAL investido em desenvolvimento de sistemas de Defesa gerou cerca de 10 vezes este valor em divisas de exportação Fonte: EMBRAER Por que gastar em Defesa? 20

21 Por que gastar em Defesa? Defesa como indutora do Desenvolvimento Alto valor agregado dos produtos Fonte: OCDE 21

22 Por que gastar em Defesa? EM DEFESA NÃO SE GASTA, SE INVESTE! 22

23 A Indústria de Defesa COMDEFESA - Departamento da Indústria de Defesa FIESP Federação das Indústrias do Estado de São Paulo Telefone: Fax: [email protected] 23

Luciano Coutinho Presidente

Panorama e Oportunidades da Indústria de Defesa no Brasil Seminário: As oportunidades da indústria de defesa e a segurança para o Brasil e a região do ABC São Bernardo do Campo, 20 de outubro de 2011 Luciano

Panorama e Oportunidades da Indústria de Defesa no Brasil Seminário: As oportunidades da indústria de defesa e a segurança para o Brasil e a região do ABC São Bernardo do Campo, 20 de outubro de 2011 Luciano

AVANÇOS EM TECNOLOGIA: - Investimentos crescentes em P&D - Aumento da capacidade não-letal e maior precisão das armas - Custos crescentes dos equipamentos - Automação e robotização - Atuação em rede x

AVANÇOS EM TECNOLOGIA: - Investimentos crescentes em P&D - Aumento da capacidade não-letal e maior precisão das armas - Custos crescentes dos equipamentos - Automação e robotização - Atuação em rede x

Indicadores de Performance para a gestão de resultados. Fabiano Simões Coelho

Indicadores de Performance para a gestão de resultados Fabiano Simões Coelho Norte de nossas vidas Quando finalmente descobrimos todas as respostas... aparece a vida e muda todas as perguntas... Medindo

Indicadores de Performance para a gestão de resultados Fabiano Simões Coelho Norte de nossas vidas Quando finalmente descobrimos todas as respostas... aparece a vida e muda todas as perguntas... Medindo

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS 29 de março 217 198 9+ 8 8 7 7 6 6 4 4 3 3 2 2 2.. 1.. 1.... 1.. 1.. 2.. + 6 anos Fonte: IBGE (Projeção da População,

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS 29 de março 217 198 9+ 8 8 7 7 6 6 4 4 3 3 2 2 2.. 1.. 1.... 1.. 1.. 2.. + 6 anos Fonte: IBGE (Projeção da População,

DIRETORIA DE ESTUDOS SOCIOECONÔMICOS, INFORMAÇÕES E DESENVOLVIMENTO URBANO E RURAL DEPARTAMENTO DE SISTEMA DE INFORMAÇÕES

PRINCIPAIS PAÍSES DE DESTINO DA EXPORTAÇÃO DO MUNICÍPIO DE PIRACICABA - 2005 2005 Estados Unidos 421.693.481 25,29 México 124.421.946 7,46 Argentina 73.091.226 4,38 Federação da Rússia 59.379.834 3,56

PRINCIPAIS PAÍSES DE DESTINO DA EXPORTAÇÃO DO MUNICÍPIO DE PIRACICABA - 2005 2005 Estados Unidos 421.693.481 25,29 México 124.421.946 7,46 Argentina 73.091.226 4,38 Federação da Rússia 59.379.834 3,56

Perspectivas para 2012

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

Abiplast Perspectivas para 2012 Antonio Delfim Netto 2 de Dezembro de 2011 São Paulo, SP 1 I.Mundo: Década de 80 e 2010 (% do PIB) 30% 23% 31% 24% 37% 22% 3,7% 3,3% 8% 7% 4,2% 4,0% 1,5% 1,2% Fonte: FMI,

VII SITRAER Simpósio de Transporte Aéreo. Rio de Janeiro 27 de novembro de 2008

VII SITRAER Simpósio de Transporte Aéreo COPPE/UFRJ - SBTA Rio de Janeiro 27 de novembro de 2008 Oportunidades e Desafios do Transporte Aéreo no Brasil e no Mundo Turismo de Eventos e o Transporte Aéreo

VII SITRAER Simpósio de Transporte Aéreo COPPE/UFRJ - SBTA Rio de Janeiro 27 de novembro de 2008 Oportunidades e Desafios do Transporte Aéreo no Brasil e no Mundo Turismo de Eventos e o Transporte Aéreo

Mineração e sua Importância na Economia Brasileira

Mineração e sua Importância na Economia Brasileira 25 de novembro de 2010 2º CONGRESSO DE MINERAÇÃO DA AMAZÔNIA ANTONIO LANNES Área > 3 milhões Km² Brasil no Mundo Bangladesh Pop > 140 milhões Nigéria

Mineração e sua Importância na Economia Brasileira 25 de novembro de 2010 2º CONGRESSO DE MINERAÇÃO DA AMAZÔNIA ANTONIO LANNES Área > 3 milhões Km² Brasil no Mundo Bangladesh Pop > 140 milhões Nigéria

INOVAÇÃO COMO ESTRATÉGIA AO CRESCIMENTO DA INDÚSTRIA

31 de outubro de 2016 INOVAÇÃO COMO ESTRATÉGIA AO CRESCIMENTO DA INDÚSTRIA Paulo Mól Superintendente do IEL A economia brasileira está perdendo competitividade ÍNDICE GLOBAL DE COMPETITIVIDADE 2016/17

31 de outubro de 2016 INOVAÇÃO COMO ESTRATÉGIA AO CRESCIMENTO DA INDÚSTRIA Paulo Mól Superintendente do IEL A economia brasileira está perdendo competitividade ÍNDICE GLOBAL DE COMPETITIVIDADE 2016/17

Cenário Macroeconômico Brasileiro

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

Infraestrutura Logística para otimização da cadeia farmacêutica. Frederico Bussinger

Infraestrutura Logística para otimização da cadeia farmacêutica Frederico Bussinger BRASIL NO MUNDO LOGÍSTICA: FATOR CRÍTICO DE SUCESSO Área > 4 mi Km 2 População > 100 mi Paquistão USA Bangladesh China

Infraestrutura Logística para otimização da cadeia farmacêutica Frederico Bussinger BRASIL NO MUNDO LOGÍSTICA: FATOR CRÍTICO DE SUCESSO Área > 4 mi Km 2 População > 100 mi Paquistão USA Bangladesh China

EVOLUÇÃO RECENTE DAS EXPORTAÇÕES BRASILEIRAS PRINCIPAIS BLOCOS ECONÔMICOS E PAÍSES DE DESTINO Julho / 2004

EVOLUÇÃO RECENTE DAS EXPORTAÇÕES BRASILEIRAS PRINCIPAIS BLOCOS ECONÔMICOS E PAÍSES DE DESTINO 2002-2004 Julho / 2004 EVOLUÇÃO RECENTE DAS EXPORTAÇÕES BRASILEIRAS COMENTÁRIOS A - EVOLUÇÃO DAS EXPORTAÇÕES

EVOLUÇÃO RECENTE DAS EXPORTAÇÕES BRASILEIRAS PRINCIPAIS BLOCOS ECONÔMICOS E PAÍSES DE DESTINO 2002-2004 Julho / 2004 EVOLUÇÃO RECENTE DAS EXPORTAÇÕES BRASILEIRAS COMENTÁRIOS A - EVOLUÇÃO DAS EXPORTAÇÕES

ANEXO B. DADOS MUNDIAIS DE ENERGIA

ANEXO B. DADOS MUNDIAIS DE ENERGIA 1. OFERTA MUNDIAL DE ENERGIA GRÁFICO B.1: OFERTA MUNDIAL DE ENERGIA POR FONTE GRÁFICO B.2: OFERTA MUNDIAL DE ENERGIA POR REGIÃO (*) (*) Excluindo bunkers marítimos internacionais

ANEXO B. DADOS MUNDIAIS DE ENERGIA 1. OFERTA MUNDIAL DE ENERGIA GRÁFICO B.1: OFERTA MUNDIAL DE ENERGIA POR FONTE GRÁFICO B.2: OFERTA MUNDIAL DE ENERGIA POR REGIÃO (*) (*) Excluindo bunkers marítimos internacionais

Agenda da MEI :

Agenda da MEI 2019-2020: Inovar para desenvolver a indústria do futuro Pedro Wongtschowski Presidente do Conselho de Administração do Ultrapar e Líder da MEI 23 de novembro de 2018 Países líderes em inovação

Agenda da MEI 2019-2020: Inovar para desenvolver a indústria do futuro Pedro Wongtschowski Presidente do Conselho de Administração do Ultrapar e Líder da MEI 23 de novembro de 2018 Países líderes em inovação

Atuação CAIXA em Concessões e Parcerias Público-Privadas

Evento Atuação CAIXA em Concessões e Parcerias Público-Privadas Sérgio Rodovalho Pereira Gerente Nacional Padronização e Normas Técnicas Vice-Presidência de Governo Brasília, 12 de julho de 2017 Investimento

Evento Atuação CAIXA em Concessões e Parcerias Público-Privadas Sérgio Rodovalho Pereira Gerente Nacional Padronização e Normas Técnicas Vice-Presidência de Governo Brasília, 12 de julho de 2017 Investimento

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil:

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

Pereira Barreto, 21 de maio de 2010 Ilona Becskeházy

Pereira Barreto, 21 de maio de 2010 Ilona Becskeházy Em 2007 o PIB de São Paulo foi de R$902 bi (US$ 463 bi): 34 % do PIB do Brasil Só é menor que o PIB de 26 países no mundo É maior que o PIB dos seguintes

Pereira Barreto, 21 de maio de 2010 Ilona Becskeházy Em 2007 o PIB de São Paulo foi de R$902 bi (US$ 463 bi): 34 % do PIB do Brasil Só é menor que o PIB de 26 países no mundo É maior que o PIB dos seguintes

A IMPORTÂNCIA DA TERCEIRIZAÇÃO PARA A INDÚSTRIA QUÍMICA

A IMPORTÂNCIA DA TERCEIRIZAÇÃO PARA A INDÚSTRIA QUÍMICA A IMPORTÂNCIA DA INDÚSTRIA QUÍMICA PARA O BRASIL A indústria química é um dos mais importantes e dinâmicos setores da economia brasileira, representando

A IMPORTÂNCIA DA TERCEIRIZAÇÃO PARA A INDÚSTRIA QUÍMICA A IMPORTÂNCIA DA INDÚSTRIA QUÍMICA PARA O BRASIL A indústria química é um dos mais importantes e dinâmicos setores da economia brasileira, representando

Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria de Comércio Exterior

Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Comércio Exterior O comércio exterior brasileiro e o desempenho do setor industrial Welber Barral Secretário SÃO PAULO (SP), 27

Ministério do Desenvolvimento, Indústria e Comércio Exterior Secretaria de Comércio Exterior O comércio exterior brasileiro e o desempenho do setor industrial Welber Barral Secretário SÃO PAULO (SP), 27

Indústria Mineral Brasileira e Paraense Belém, 20 de março de 2013

Indústria Mineral Brasileira e Paraense Belém, 20 de março de 2013 Um pouco sobre o IBRAM IBRAM-Instituto Brasileiro de Mineração Organização privada, sem fins lucrativos, que representa a Indústria Mineral

Indústria Mineral Brasileira e Paraense Belém, 20 de março de 2013 Um pouco sobre o IBRAM IBRAM-Instituto Brasileiro de Mineração Organização privada, sem fins lucrativos, que representa a Indústria Mineral

MB ASSOCIADOS. A agenda econômica internacional do Brasil. CINDES Rio de Janeiro 10 de junho de 2011

MB ASSOCIADOS A agenda econômica internacional do Brasil CINDES Rio de Janeiro 10 de junho de 2011 1 Cenário base 2011 2014 Crescimento mundial deverá ser da ordem de 4,0% a.a. Os países do G7 devem crescer

MB ASSOCIADOS A agenda econômica internacional do Brasil CINDES Rio de Janeiro 10 de junho de 2011 1 Cenário base 2011 2014 Crescimento mundial deverá ser da ordem de 4,0% a.a. Os países do G7 devem crescer

Antonio Delfim Netto

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

ABRAPP 35 o Congresso Brasileiro dos Fundos de Pensão Investimento, Financiamento e Crescimento Antonio Delfim Netto 12 de novembro de 2014 São Paulo, SP 1 I. Revolução Demográfica 1) Efeitos do envelhecimento

Tendências Mundiais e Brasileiras. André Medici Economista de Saúde Banco Mundial

Tendências Mundiais e Brasileiras André Medici Economista de Saúde Banco Mundial 1 Quais fatores levam à inovação? 1. Investimento em Pesquisa e Desenvolvimento (P&D) 2. Recursos Humanos Capacitados para

Tendências Mundiais e Brasileiras André Medici Economista de Saúde Banco Mundial 1 Quais fatores levam à inovação? 1. Investimento em Pesquisa e Desenvolvimento (P&D) 2. Recursos Humanos Capacitados para

Federação das Indústrias do Estado de Minas Gerais FIEMG

Federação das Indústrias do Estado de Minas Gerais FIEMG Vídeo: A Força de quem FAZ O SISTEMA FIEMG A Federação das Indústrias do Estado de Minas Gerais representa as indústrias do Estado e atua na defesa

Federação das Indústrias do Estado de Minas Gerais FIEMG Vídeo: A Força de quem FAZ O SISTEMA FIEMG A Federação das Indústrias do Estado de Minas Gerais representa as indústrias do Estado e atua na defesa

Educação Profissional, Competitividade e Inovação

Educação Profissional, Competitividade e Inovação Rafael Lucchesi China BRASIL Índice Global de Competitividade Brasil ficou em 75º colocação dentre 140 países, perdendo dezenove posições em relação a

Educação Profissional, Competitividade e Inovação Rafael Lucchesi China BRASIL Índice Global de Competitividade Brasil ficou em 75º colocação dentre 140 países, perdendo dezenove posições em relação a

Maio, Consumo dos torcedores de futebol no Brasil

Maio, 2018 Consumo dos torcedores de futebol no Brasil Quem é a Sports Value? A Sports Value, especializada em marketing esportivo, branding, patrocínios, avaliação de marcas e de propriedades esportivas

Maio, 2018 Consumo dos torcedores de futebol no Brasil Quem é a Sports Value? A Sports Value, especializada em marketing esportivo, branding, patrocínios, avaliação de marcas e de propriedades esportivas

PERFIL DO AGRONEGÓCIO MUNDIAL

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO DE MINAS GERAIS SUBSECRETARIA DO AGRONEGÓCIO PERFIL DO AGRONEGÓCIO MUNDIAL Março/2014 2 ÍNDICE 03. Apresentação 04. População Mundial 05. População

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO DE MINAS GERAIS SUBSECRETARIA DO AGRONEGÓCIO PERFIL DO AGRONEGÓCIO MUNDIAL Março/2014 2 ÍNDICE 03. Apresentação 04. População Mundial 05. População

A Política Fiscal Brasileira em Tempos de Crise

Ministério da A Política Fiscal Brasileira em Tempos de Crise Encontro de Política Fiscal - FGV Ministro Guido Mantega Brasília, 7 de novembro de 2014 Antes de 2008, Brasil tinha Situação Fiscal Confortável

Ministério da A Política Fiscal Brasileira em Tempos de Crise Encontro de Política Fiscal - FGV Ministro Guido Mantega Brasília, 7 de novembro de 2014 Antes de 2008, Brasil tinha Situação Fiscal Confortável

Integração regional: Fundamentos, autonomia e multipolaridade

Integração regional: Fundamentos, autonomia e multipolaridade Reinaldo Gonçalves Professor titular UFRJ Bibliografia básica R. Baumann, O. Canuto e R. Gonçalves Economia Internacional. Teoria e Experiência

Integração regional: Fundamentos, autonomia e multipolaridade Reinaldo Gonçalves Professor titular UFRJ Bibliografia básica R. Baumann, O. Canuto e R. Gonçalves Economia Internacional. Teoria e Experiência

Planejamento e Gestão Estratégica

Planejamento e Gestão Estratégica Maurício Fernandes Pereira www.cad.ufsc.br/mauriciofpereira www.facebook.com/mauriciofernandespereira1 [email protected] Prof. Dr. Maurício Fernandes Pereira 3 Antes

Planejamento e Gestão Estratégica Maurício Fernandes Pereira www.cad.ufsc.br/mauriciofpereira www.facebook.com/mauriciofernandespereira1 [email protected] Prof. Dr. Maurício Fernandes Pereira 3 Antes

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MARÇO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MARÇO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

Tendências do Setor de Cosméticos e os Desafios da Região da Amazônia para Focar em Produtos Diferenciados e Ingredientes Exóticos. O que Fazer?

Tendências do Setor de Cosméticos e os Desafios da Região da Amazônia para Focar em Produtos Diferenciados e Ingredientes Exóticos. O que Fazer? Seminário: Marco Regulatório Acesso e Repartição de Benefícios

Tendências do Setor de Cosméticos e os Desafios da Região da Amazônia para Focar em Produtos Diferenciados e Ingredientes Exóticos. O que Fazer? Seminário: Marco Regulatório Acesso e Repartição de Benefícios

A Importância Estratégica dos ODS e Exemplos de Sucesso na Implementação. 20ª Semana do Meio Ambiente FIESP São Paulo, 7 de junho de 2018

A Importância Estratégica dos ODS e Exemplos de Sucesso na Implementação 20ª Semana do Meio Ambiente FIESP São Paulo, 7 de junho de 2018 1 Agenda 2030 Oportunidades e Desafios Até 2030 o Brasil e outros

A Importância Estratégica dos ODS e Exemplos de Sucesso na Implementação 20ª Semana do Meio Ambiente FIESP São Paulo, 7 de junho de 2018 1 Agenda 2030 Oportunidades e Desafios Até 2030 o Brasil e outros

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

ABRIL / 2016 SUMÁRIO PÁG. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS ABRIL 2016 As Exportações de Couros e Peles apresentadas

ABRIL / 2016 SUMÁRIO PÁG. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS ABRIL 2016 As Exportações de Couros e Peles apresentadas