Profª Rose Rozendo

|

|

|

- Sabrina Marroquim de Lacerda

- 8 Há anos

- Visualizações:

Transcrição

1 ASPECTOS DE GESTÃO E CONTABILIDADE PARA O 3º SETOR, COM ENFASE EM RELIGIÃO DE MATRIZ AFRICANA

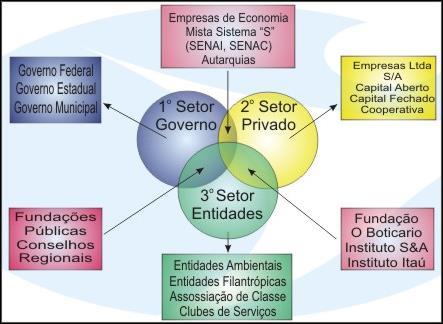

2 TERCEIRO SETOR

3

4 LINHA DO TEMPO 1935 Lei 91 regras para as sociedades declaradas de utilidade 1961 Decreto declaração de utilidade pública (Ministério da Justiça) 1966 Lei despesas Constituição Federal 1998 Decreto concessão do Certificado de Entidade Filantrópicos Lei qualificação de OSCIP (princípios fundamentais de Contabilidade e das Normas Brasileiras de Contabilidade)

5 1999 Decreto Prestação de contas anuais das Organizações da Sociedade Cível de Interesse Público 2000 Resolução CFC 877 aprova a NBC T10 e sem Finalidades de Lucros 2007 Lei Demonstrações Contábeis 2009 Lei contribuições para seguridade social 2010 Decretos e Entidade com atuação em áreas (Ministérios) 2012 Resolução CFC ITG 2002 Entidades sem finalidade de lucros

6 ASPECTOS JURÍDICOS Código Civil Brasileiro (Lei nº /02 e alterações, Art. 44. São pessoas jurídicas de direito privado: I as associações (fins não econômicos); II as sociedades (fins econômicos); III as fundações; IV as organizações religiosas (Lei nº /03); V os partidos políticos (Lei nº /03); VI as empresas individuais de responsabilidade limitada(lei nº /11);

7 REGISTRO E TÍTULOS CONCEDIDOS POR ÓRGÃOS GOVERNAMENTAIS Para proporcionar benefícios como: imunidade e isenção; Para possibilitar o recebimento de recursos públicos convênios, contratos, subvenções sociais, auxílios, doações e termos de parceria. - TÍTULO DE UTILIDADE PÚBLICA - REGISTRO DE ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL - CEBAS - CERTIFICADO DE ENTIDADES BENEFICENTE DE ASSISTENCIA SOCIAL OU DE FINS FILANTRÓPICOS - ORGANIZAÇÃO DA SOCIEDADE CIVIL DE INTERESSE PÚBLICO OSCIP lei 9790/99

8 Documentos Estatuto registrado em Cartório Ata de eleição da atual diretoria Balanço Patrimonial Demonstração do resultado do exercício Declaração de Isenção do Imposto de Renda Inscrição no CNPJ

9 Tributos??? Taxas = Impostos = Contribuições?

10 Tributos Os tributos são o conjunto de impostos, taxas, contribuições e empréstimos compulsórios que formam a receita da União, Estados e municípios. O IRPJ (Imposto de Renda da Pessoa Jurídica) é exemplo de tributo, assim como a taxa de iluminação ou taxa do lixo cobrada por uma prefeitura, ou ainda a CSLL (Contribuição Social Sobre o Lucro Líquido). Os tributos podem ser diretos, onde são os contribuintes que devem arcar com a contribuição, como ocorre no Imposto de Renda, ou podem ser indiretos, como os impostos que incidem sobre o preço das mercadorias e serviços vendidos.

11 Impostos Como vimos, os impostos são um tipo de tributos, e não há uma destinação específica para os recursos obtidos por meio de seu recolhimento. Geralmente são utilizados para o financiamento de serviços públicos, como educação e segurança. Eles podem incidir sobre o patrimônio (como o IPTU e o IPVA), renda (Imposto de Renda) e consumo, como o IPI que é cobrado dos produtores e o ICMS que é pago pelo consumidor.

12 Taxas As taxas são os valores cobrados do contribuinte por um serviço prestado pelo poder público, como a taxa de lixo urbano ou a taxa para a confecção do passaporte.

13 Contribuições Podem ser de dois tipos: de melhoria ou especiais. No primeiro caso estão as contribuições cobradas em uma situação que representa um benefício ao contribuinte, como uma obra pública que valorizou seu imóvel. Já as contribuições especiais são cobradas quando há uma destinação específica para um determinado grupo, como o PIS (Programa de Integração Social) e PASEP (Programa de Formação do Patrimônio do Servidor Público), que são direcionados a um fundo dos trabalhadores do setor privado e público.

14

15

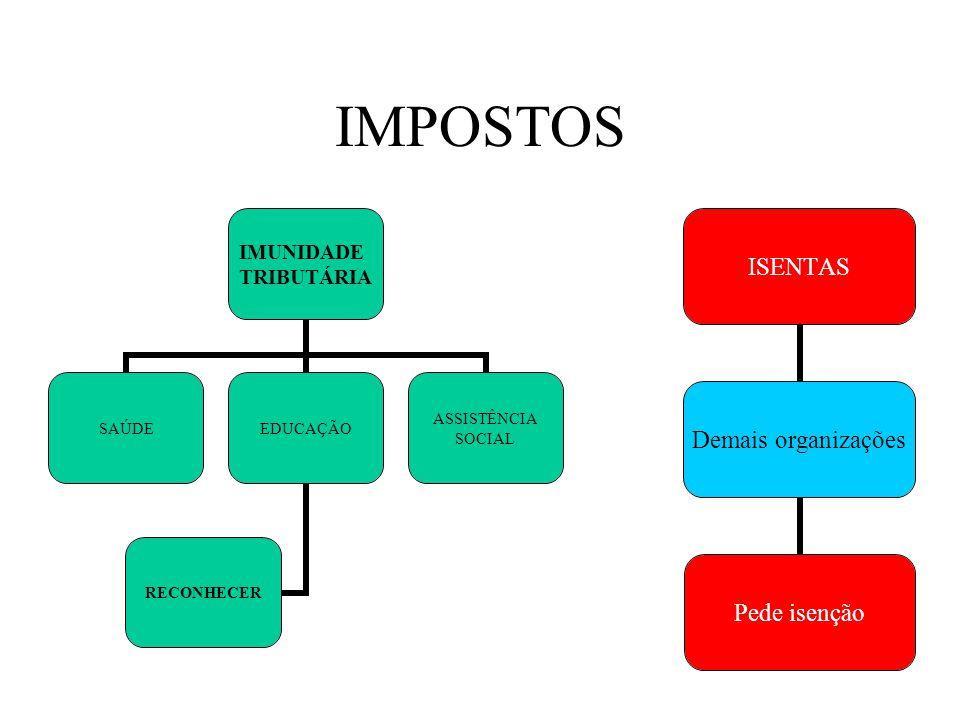

16 CFC(88) Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: [...] VI instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei: d) livros, jornais, periódicos e o papel destinado a sua impressão. [...]

17 O templo é, portanto, o edifício onde se pratica culto religioso. Um edifício só é templo se o completam as instalações ou pertenças adequadas àquele fim, ou se o utilizam efetivamente no culto ou prática religiosa.

18 4º As vedações expressas no inciso VI, alíneas b e c, compreendem somente o patrimônio, a renda e os serviços relacionados com as finalidades essenciais das entidades nelas mencionadas.

19 A imunidade tributária é, assim, a qualidade da situação que não pode ser atingida pelo tributo, em razão de norma constitucional que, à vista de alguma especificidade pessoal ou material dessa situação, deixou-a fora do campo sobre que é autorizada a instituição do tributo.

20 TÍTULO DE UTILIDADE PÚBLICA É uma declaração reconhecendo a Entidade como de Utilidade Pública. Concedido nas 03 (três) esferas do governo (Municipal, Estadual e Federal), cumprindo leis estabelecidas em cada esfera. A Declaração de Utilidade Pública possibilita a Entidade obter verbas, isenções e outros benefícios do governo. - UTILIDADE PÚBLICA MUNICIPAL (Câmara de Vereadores); - UTILIDADE PÚBLICA ESTADUAL (Assembleia Legislativa); - UTILIDADE PÚBLICA FEDERAL E OSCIP (Ministério da Justiça

21

22 NORMAS CONTÁBEIS APLICÁVEIS Aplicam se a essas entidades as seguintes normas contábeis: I Normas Gerais; a) NBC TG 00 Estrutura Conceitual (Res. CFC Nº /11) b) NBC TG 01 Redução ao Valor Recuperável de Ativos c) NBC TG 03 Demonstração do Fluxo de Caixa

23 d) NBC TG 12 Ajustes a Valor Presente h) NBC TG 27 Ativo Imobilizado i) ICPC 10 Interpretação sobre a Aplicação Inicial ao Ativo Imobilizado j) NBC TG 30 Receitas l) NBC TG 1000 PME s II Normas Específicas; a) ITG 2002 b) NBC TG 07 Subvenções e Assistência Governamentais III Demais Normas Brasileiras de Contabilidade. (NBC TG) e suas Interpretações Técnicas (ITs) e Orientações Técnicas

24 Demonstrações contábeis exigidas das Entidades sem Finalidade de Lucros definidas pela ITG 2002 são: Balanço Patrimonial(BP); Demonstração do Resultado do Período(DRP); Demonstração das Mutações do Patrimônio Líquido(DMPL); Demonstração dos Fluxos de Caixa(DFC); e Notas Explicativas(NE).

25 Órgãos fiscalizadores e controladores das organizações do terceiro Conselho Nacional Ministério de Previdência e Assistência Social (MPAS); Ministério Público; Ministério da Justiça; Tribunal de Contas; Receita Federal do Brasil; Setor de Assistência Social (CNAS); Órgãos Estaduais e Municipais que proporcionem benefícios às ONGs, como:conselhos Municipais, TCE, etc;

26 O que é prestar contas

27 É o conjunto de documentos e informações disponibilizados pelos dirigentes das entidades aos órgãos interessados e autoridades, de forma a possibilitar a apreciação, conhecimento e julgamento das contas e da gestão dos administradores das entidades, segundo as competências de cada órgão e autoridade, na periodicidade estabelecida no estatuto social ou na lei.

28 É Ato da organização demonstrar está: cumprindo sua missão; fazendo aquilo que se propôs; aplicando corretamente os recursos; comprovando que realizou os encargos aos quais estavam sob sua responsabilidade; justificando o uso dos recursos que obtidos através da confrontação de suas receitas e despesas; atendendo às exigências morais, legais e contábeis.

29 Documentos e procedimentos de prestação de contas, controle e contabilidade: Oficio contas de encaminhamento da prestação de contas; Cópia do convênio, contrato e termos aditivos; Demonstrações Contábeis.; Livros Razão e Diários; Relação (assinada) dos documentos de despesas, numeradas e ordenadas pela data, mencionando a ordem bancária ou de saque ou número de cada cheque nominativo e o nome do beneficiário;

30 Documento de caixa comprovando o ingresso e a contabilização dos recursos no caixa da entidade tudo devidamente assinado pelos responsáveis; Documentos comprobatórios das despesas realizadas sempre em primeira via original; Cópias dos documentos comprobatórios das despesas custeadas com recursos próprios.

31 Comprovantes dos recolhimentos de impostos e outros valores descontados dos beneficiários dos pagamentos efetuados; Extratos bancários da conta corrente; Conciliação bancária; Relatório de acompanhamento e fiscalização da execução do projeto emitido pelo órgão repassador dos recursos e por firma de auditoria Independente.

32 Certidões de regularidade; Ações Trabalhistas em 1 e 2 Graus; Cópia da ata de eleição dos órgãos da fundação, referente ao ano base, aprovada pelo Ministério Público e registrada no Cartório de Registro de Pessoas Jurídicas; Cópia do Recibo de entrega da RAIS; Cópia integral da DIPJ, com recibo de entrega; No caso dos Convênio registrar os mesmo no Sistema de Gestão de Convênios e Contratos de Repasses SINCONV; No caso das Fundações devem prestar contas através do Sistema de Cadastro e Prestação de Contas SICAP

33 Cópia dos contratos, convênios, acordos, ajustes contabilidade etc que envolvam recursos públicos; Certificado ou atestado de aprovação da aplicação dos recursos públicos utilizados, expedido pelo órgão público que liberou os recursos; Para análise das contas poderão ser solicitadas diligências ou a complementação dos documentos apresentados; As contas não aprovadas poderão ser objeto de nova análise.

34 Comprovante de incorporação ou tombamento bem no patrimônio da entidade; Cópia do certificado de registro de veículo (CRV) emitido pelo DETRAN, no caso de aquisição de veículo; Cópia de registro junto a capitania dos portos, quando da aquisição de embarcação; Escritura Pública de Imóvel, quando este for adquirido; Planilha Orçamentária, no caso de obra.

35 As devem ser realizadas da vigência do convênio e ou contrato (não são regulares os pagamentos efetuados antes do repasse dos recursos ou após ou fim do convênio ); Os saques na conta corrente devem ser realizados em consonância com os pagamentos efetuados; Os saldos enquanto não utilizados, devem ser obrigatoriamente aplicados em acordo com o Reconhecimento Contábil.

36 Prestação de Contas Relatório anual de execução de atividades Balanço patrimonial Demonstração de resultados do exercício Demonstração das origens e aplicações de recursos Demonstração das mutações do patrimônio social Notas explicativas das demonstrações contábeis Parecer de Auditoria

37 Prestação de Contas Assembleia Geral 30/04 Declaração de IR 31/05 INSS Relatório de Planejamento 31/01 Relatório de Atividades 30/04 CNAS Renovação do Certificado Triênio UTILIDADE PÚBLICA Federal 30/04 Estadual - SP 31/10 Municipal - SP Triênio

38 Demonstrações Contábeis para Prestação de Contas Base para preparação; Controles Internos; Gerenciamento de riscos; Apresentação das Demonstrações Contábeis (CPC 26); Identificar os fatos relevantes para o devido registro; Conhecimento prévio do negócio da Instituição para o devido registro; Sinergia com as áreas de TI e Jurídica da Instituição; Segregação do Balanço Patrimonial: Circulante e Não Circulante

39 OBRIGAÇÕES TRIBUTÁRIAS DAS ENTIDADES DO TERCEIRO SETOR Folha de Pagamento, Gratuidades e Destaque da Isenção Retenção do Imposto de Renda Na Fonte IRF Placa Indicativa - A pessoa jurídica de direito privado que se enquadre na isenção das contribuições patronais deverá manter, em seu estabelecimento, em local visível ao público

40 PIS Devido Pelas Entidades Sem Fins Lucrativos - A contribuição para o PIS das será determinada na base de 1% sobre a folha de salários do mês DIPJ- Declaração de Informações Econômico- Fiscais da Pessoa Jurídica DCTF - Declaração de Débitos e Créditos Tributários Federais, para todas as entidades sociais, esportivas, etc, inclusive associações religiosas, mesmo que não tenham qualquer valor a declarar.

41 Retenção do Imposto de Renda Na Fonte IRF

42 Outras Obrigações Anuais TFF Taxa de Funcionamento Renovação de Alvará TVL Termo de Viabilidade de Localização, quando não for definitiva RAIS Relação Anual de Informações Sociais

43 Nem todas as entidades do 3º setor, mesmo as que pratiquem ações sociais e filantrópicas, têm isenção total de tributos. RECAPITULANDO A isenção pode ser total ou parcial, dependendo do cumprimento de determinados aspectos específicos da regulamentação. Ainda há de se observar que as obrigações tributárias acessórias atingem todas as entidades, inclusive as do 3º setor.

44 Mensagens Felizes são aqueles que conseguem transpassa a cortina do seu dinheiro, status social e títulos acadêmicos e se apaixonar pela vida, enxergando que cada ser humano é um ser único no palco da existência. Para esses, cada dia é um novo dia. A solidão e o tédio foram banidos dos seus labirintos, e os seus sofrimentos se tornaram alimentos que sustentam uma alegria superior. Augusto Cury

45 MBA Gestão Pública Especialista em Contabilidade para o Terceiro Setor Bacharel em Ciências Contábeis Profª Fundação Visconde de Cairu e CONAPROF Gestora do FIEMA/SMED PMS Gestora Social [email protected]

46 Referências Manual de procedimentos para o terceiro setor: aspectos de gestão e de contabilidade para entidades de interesse social / José Antonio de França (coordenador); Álvaro Pereira de Andrade... [et al.]. - - Brasília: CFC : FBC : Profs, 2015; Captação de Recursos para o Terceiro Setor : Aspectos Jurídicos, Comissão de Direito do Terceiro Setor OAB/SP ,00-CAUSA+NOBRE+E+BOM+SALARIO.html fault.shtm

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR. Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária

e Reflexos na Imunidade Tributária") Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS APAE MORADA NOVA DE MINAS/MG

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

Procedimentos Contábeis Aplicáveis ao Terceiro Setor

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

CLUBE ALTO DOS PINHEIROS

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

Prefeitura do Município de Lages Secretaria Municipal da Fazenda Diretoria de Fiscalização

INSTRUÇÃO NORMATIVA 007/2014 DISPÕE SOBRE O MANUAL DE PROCEDIMENTOS ADMINISTRATIVOS DA DIRETORIA DE FISCALIZAÇÃO DA SECRETARIA DA FAZENDA DO MUNICÍPIO DE LAGES Considerando a necessidade de promover agilidade

INSTRUÇÃO NORMATIVA 007/2014 DISPÕE SOBRE O MANUAL DE PROCEDIMENTOS ADMINISTRATIVOS DA DIRETORIA DE FISCALIZAÇÃO DA SECRETARIA DA FAZENDA DO MUNICÍPIO DE LAGES Considerando a necessidade de promover agilidade

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

COMO ABRIR UMA IGREJA

COMO ABRIR UMA IGREJA Este ebook tem por finalidade proporcionar um esclarecimento sobre como as igrejas são vistas pelo governo, quais tributos ela deve pagar e como deve ser constituída. As igrejas,

COMO ABRIR UMA IGREJA Este ebook tem por finalidade proporcionar um esclarecimento sobre como as igrejas são vistas pelo governo, quais tributos ela deve pagar e como deve ser constituída. As igrejas,

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Cooperativa de Eletrificação e Desenvolvimento da Região de Itu Mairinque Inscrição Estadual: CNPJ / Rod.

DEMONSTRAÇÕES CONTÁBEIS SOCIETÁRIAS 2017 Balanço Patrimonial 2017 e 2016 CNPJ nº 50.235.449/0001-07 Balanço Patrimonial em 31 de dezembro de 2017 e 2016 Balanço Patrimonial Consolidado 2017 2016 Ativos

DEMONSTRAÇÕES CONTÁBEIS SOCIETÁRIAS 2017 Balanço Patrimonial 2017 e 2016 CNPJ nº 50.235.449/0001-07 Balanço Patrimonial em 31 de dezembro de 2017 e 2016 Balanço Patrimonial Consolidado 2017 2016 Ativos

Campinas, 31 de maio de Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF CNPJ SOB O Nº /

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

Associação de Pais e Amigos dos Excepcionais - APAE CNPJ-MF n / DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM BALANÇO PATRIMONIAL

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

É o processo de planejamento, implementação e controle dos recursos de uma entidade.

O QUE É? É o processo de planejamento, implementação e controle dos recursos de uma entidade. OBJETIVO Fornecer informações adequadas para subsidiar as decisões que envolvam desembolso e/ou a captação

O QUE É? É o processo de planejamento, implementação e controle dos recursos de uma entidade. OBJETIVO Fornecer informações adequadas para subsidiar as decisões que envolvam desembolso e/ou a captação

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

MUNICÍPIO DE TEUTÔNIA

LEI 4.734 DE 1º DE MARÇO DE 2017 Dispõe sobre a destinação e o recebimento de patrocínios pelo Poder Público a eventos realizados no território do Município de Teutônia. O PREFEITO MUNICIPAL DE TEUTÔNIA,

LEI 4.734 DE 1º DE MARÇO DE 2017 Dispõe sobre a destinação e o recebimento de patrocínios pelo Poder Público a eventos realizados no território do Município de Teutônia. O PREFEITO MUNICIPAL DE TEUTÔNIA,

FUNDAÇÃO ITAÚ SOCIAL BALANÇO PATRIMONIAL ATIVO NOTAS 31/12/ /12/2015

FUNDAÇÃO ITAÚ SOCIAL BALANÇO PATRIMONIAL (Em Milhares de Reais) ATIVO NOTAS CIRCULANTE Caixa e Equivalentes de Caixa Ativos Financeiros Disponíveis para Venda Outros Ativos Financeiros Ativos Fiscais TOTAL

FUNDAÇÃO ITAÚ SOCIAL BALANÇO PATRIMONIAL (Em Milhares de Reais) ATIVO NOTAS CIRCULANTE Caixa e Equivalentes de Caixa Ativos Financeiros Disponíveis para Venda Outros Ativos Financeiros Ativos Fiscais TOTAL

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO.

e Convênios. Capacitação SECRASO.") (1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

(1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

INSTRUÇÃO NORMATIVA N 07/03

INSTRUÇÃO NORMATIVA N 07/03 Ver também Alerta 001/2005 (MG de 22.03.05 ); Alerta 002/2008; IN 2/10 Estabelece normas de fiscalização contábil, financeira, orçamentária, operacional e patrimonial nas Administrações

INSTRUÇÃO NORMATIVA N 07/03 Ver também Alerta 001/2005 (MG de 22.03.05 ); Alerta 002/2008; IN 2/10 Estabelece normas de fiscalização contábil, financeira, orçamentária, operacional e patrimonial nas Administrações

PEPC 2017 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Prestação de Contas. Terceiro Setor

Prestação de Contas no Terceiro Setor O Terceiro Setor, composto pelas Entidades de Interesse Social, apresenta as seguintes características básicas: promoção de ações voltadas para o bem-estar comum da

Prestação de Contas no Terceiro Setor O Terceiro Setor, composto pelas Entidades de Interesse Social, apresenta as seguintes características básicas: promoção de ações voltadas para o bem-estar comum da

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Contabilidade do 3º Setor

Contabilidade do 3º Setor Organizações Não Governamentais (ONG) Entidades Beneficentes Entidades Sem Fins Lucrativos Escrituração Contábil Fiscal (ECF) Escrituração Contábil Digital (ECD) ALDENIR ORTIZ

Contabilidade do 3º Setor Organizações Não Governamentais (ONG) Entidades Beneficentes Entidades Sem Fins Lucrativos Escrituração Contábil Fiscal (ECF) Escrituração Contábil Digital (ECD) ALDENIR ORTIZ

Rua Capitão Salomão, n.º 314. Fax (0XX) Telegramas SULGIPE N.º / N.º

Telegramas SULGIPE N.º / N.º") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

O QUE É PRESTAÇÃO DE CONTAS?

PRESTAÇÃO DE CONTAS O QUE É PRESTAÇÃO DE CONTAS? É UMA RELAÇÃO DE DOCUMENTOS, RELATÓRIOS E AFINS QUE DETALHAM E COMPROVAM OS GASTOS REALIZADOS POR UM OBJETIVO DE REPASSE FINANCEIRO. QUEM DEVE PRESTAR CONTAS?

PRESTAÇÃO DE CONTAS O QUE É PRESTAÇÃO DE CONTAS? É UMA RELAÇÃO DE DOCUMENTOS, RELATÓRIOS E AFINS QUE DETALHAM E COMPROVAM OS GASTOS REALIZADOS POR UM OBJETIVO DE REPASSE FINANCEIRO. QUEM DEVE PRESTAR CONTAS?

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE DELIBERAÇÃO Nº 1.098/ DS/CMDCA

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE DELIBERAÇÃO Nº 1.098/2014 - DS/CMDCA Dispõe sobre a seleção do Projeto EDUCAGENTE Núcleo Comunitário da São Martinho, apresentado pela Entidade

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE DELIBERAÇÃO Nº 1.098/2014 - DS/CMDCA Dispõe sobre a seleção do Projeto EDUCAGENTE Núcleo Comunitário da São Martinho, apresentado pela Entidade

DOS CRITÉRIOS OBJETIVOS PARA PARTICIPAÇÃO

Ofício Nº. 195/2017 - FPMA Araucária, 22 de setembro de 2017. Dispensa de licitação, em caráter emergencial, para contratação de assessoria contábil pelo período de 180 (cento e oitenta) dias. Ilustríssimo

Ofício Nº. 195/2017 - FPMA Araucária, 22 de setembro de 2017. Dispensa de licitação, em caráter emergencial, para contratação de assessoria contábil pelo período de 180 (cento e oitenta) dias. Ilustríssimo

BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015

NÚCLEO DE AMPARO SOCIAL TOMÁS DE AQUINO CNPJ : 22.812.325/0001-01 - CARTÓRIO REGISTRO CIVIL DE MANAUS-AM N 277 SESSÃO DE 28/11/1953 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015 - NÚCLEO DE AMPARO SOCIAL

NÚCLEO DE AMPARO SOCIAL TOMÁS DE AQUINO CNPJ : 22.812.325/0001-01 - CARTÓRIO REGISTRO CIVIL DE MANAUS-AM N 277 SESSÃO DE 28/11/1953 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015 - NÚCLEO DE AMPARO SOCIAL

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

03. Para Ativo (A), Passivo (P) e Patrimônio Líquido (PL), observe as sequências lógicas:

, Passivo (P) e Patrimônio Líquido (PL), observe as sequências lógicas:") TÉCNICO EM CONTABILIDADE 1 CONHECIMENTOS ESPECÍFICOS QUESTÕES DE 01 A 20 01. A Contabilidade é uma ciência: a) exata, pois tem como pressuposto a precisão e veracidade apresentada em seus relatórios financeiros

TÉCNICO EM CONTABILIDADE 1 CONHECIMENTOS ESPECÍFICOS QUESTÕES DE 01 A 20 01. A Contabilidade é uma ciência: a) exata, pois tem como pressuposto a precisão e veracidade apresentada em seus relatórios financeiros

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

* Data de publicação no Diário Oficial da União (D.O.U.).

.") COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

5 anos. - Conta de Água, Luz e Telefone. Recibos de pagamento de aluguel. Extratos bancários (inclusive de aplicações financeiras)

") Livros e Documentos Fiscais - Conta de Água, Luz e Telefone Recibos de pagamento de aluguel Extratos bancários (inclusive de aplicações financeiras) Notas Fiscais de Serviços Tomados, inclusive recibos

Livros e Documentos Fiscais - Conta de Água, Luz e Telefone Recibos de pagamento de aluguel Extratos bancários (inclusive de aplicações financeiras) Notas Fiscais de Serviços Tomados, inclusive recibos

CEBAS. Certificação de Entidades Beneficentes de Assistência Social.

CEBAS Certificação de Entidades Beneficentes de Assistência Social. Por que estamos aqui? O que é uma organização de terceiro setor? Fundação X Associação Fins alheios (instituidor) Fins imutáveis Patrimônio

CEBAS Certificação de Entidades Beneficentes de Assistência Social. Por que estamos aqui? O que é uma organização de terceiro setor? Fundação X Associação Fins alheios (instituidor) Fins imutáveis Patrimônio

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Celesc Distribuição S.A. CNPJ / Balanço Patrimonial

Balanço Patrimonial Ativo 2007 2006 Circulante 1.319.608 1.077.546 Numerário Disponível 102.461 106.882 Aplicações no Mercado Aberto 180.813 2.370 Consumidores, Concessionárias e Permissionárias 907.146

Balanço Patrimonial Ativo 2007 2006 Circulante 1.319.608 1.077.546 Numerário Disponível 102.461 106.882 Aplicações no Mercado Aberto 180.813 2.370 Consumidores, Concessionárias e Permissionárias 907.146