Lei n.º 12-A/2010. de 30 de Junho

|

|

|

- Betty Faro Aldeia

- 8 Há anos

- Visualizações:

Transcrição

1 Lei n.º 12-A/2010 de 30 de Junho Aprova um conjunto de medidas adicionais de consolidação orçamental que visam reforçar e acelerar a redução de défice excessivo e o controlo do crescimento da dívida pública previstos no Programa de Estabilidade e Crescimento (PEC). A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: CAPÍTULO I Medidas fiscais SECÇÃO I Imposto sobre o rendimento das pessoas singulares Artigo 1.º Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares Os artigos 68.º, 71.º, 101.º e 102.º do Código do Imposto sobre o Rendimento das Pessoas Singulares, abreviadamente designado por Código do IRS, aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de Novembro, passam a ter a seguinte redacção: «Artigo 68.º [...] Artigo 71.º [...] 1 - Estão sujeitos a retenção na fonte a título definitivo, à taxa liberatória de 21,5 %, os seguintes rendimentos obtidos em território português: a)...

2 b)... c) Estão sujeitos a retenção na fonte a título definitivo, à taxa liberatória de 21,5 %, os rendimentos de valores mobiliários pagos ou colocados à disposição dos respectivos titulares, residentes em território português, devidos por entidades que não tenham aqui domicílio a que possa imputar-se o pagamento, por intermédio de entidades que estejam mandatadas por devedores ou titulares ou ajam por conta de uns ou outros Estão sujeitos a retenção na fonte a título definitivo, à taxa liberatória de 21,5 %, os seguintes rendimentos obtidos em território português por não residentes: a)... b)... c)... d) Artigo 101.º [...] a) 16,5 %, tratando-se de rendimentos da categoria B referidos na alínea c) do n.º 1 do artigo 3.º, de rendimentos das categorias E e F ou de incrementos patrimoniais previstos nas alíneas b) e c) do n.º 1 do artigo 9.º; b) 21,5 %, tratando-se de rendimentos decorrentes das actividades profissionais especificamente previstas na tabela a que se refere o artigo 151.º; c) 11,5 %, tratando-se de rendimentos da categoria B referidos na alínea b) do n.º 1 e nas alíneas g) e i) do n.º 2 do artigo 3.º, não compreendidos na alínea anterior (Eliminado pelo Decreto-Lei n.º 80/2003, de 23 de Abril.)

3 6 - (Eliminado pelo Decreto-Lei n.º 80/2003, de 23 de Abril.) 7 - (Eliminado pelo Decreto-Lei n.º 80/2003, de 23 de Abril.) Artigo 102.º [...] A totalidade dos pagamentos por conta é igual a 76,5 % do montante calculado com base na seguinte fórmula: » SECÇÃO II Imposto sobre o rendimento das pessoas colectivas Artigo 2.º Aditamento ao Código do Imposto sobre o Rendimento das Pessoas Colectivas São aditados ao Código do Imposto sobre o Rendimento das Pessoas Colectivas, aprovado pelo Decreto-Lei n.º 442-B/88, de 30 de Novembro, os artigos 87.º-A, 104.º- A e 105.º-A, com a seguinte redacção: «Artigo 87.º-A Derrama estadual 1 - Sobre a parte do lucro tributável superior a (euro) sujeito e não isento de imposto sobre o rendimento das pessoas colectivas apurado por sujeitos passivos residentes em território português que exerçam, a título principal, uma actividade de natureza comercial, industrial ou agrícola e por não residentes com estabelecimento estável em território português, incide uma taxa adicional de 2,5 %. 2 - Quando seja aplicável o regime especial de tributação dos grupos de sociedades, a taxa a que se refere o número anterior incide sobre o lucro tributável apurado na declaração periódica individual de cada uma das sociedades do grupo, incluindo a da sociedade dominante. 3 - Os sujeitos passivos referidos nos números anteriores devem proceder à liquidação da derrama adicional na declaração periódica de rendimentos a que se refere o artigo 120.º Artigo 104.º-A Pagamento da derrama estadual

4 1 - As entidades que exerçam, a título principal, uma actividade de natureza comercial, industrial ou agrícola e os não residentes com estabelecimento estável devem proceder ao pagamento da derrama estadual nos termos seguintes: a) Em três pagamentos adicionais por conta, de acordo com as regras estabelecidas na alínea a) do n.º 1 do artigo 104.º; b) Até ao último dia do prazo fixado para o envio da declaração periódica de rendimentos a que se refere o artigo 120.º, pela diferença que existir entre o valor total da derrama estadual aí calculado e as importâncias entregues por conta nos termos do artigo 105.º-A; c) Até ao dia do envio da declaração de substituição a que se refere o artigo 122.º, pela diferença que existir entre o valor total da derrama estadual aí calculado e as importâncias já pagas. 2 - Há lugar a reembolso ao sujeito passivo, pela respectiva diferença, quando o valor da derrama estadual apurado na declaração for inferior ao valor dos pagamentos adicionais por conta. 3 - São aplicáveis às regras de pagamento da derrama estadual não referidas no presente artigo as regras de pagamento de imposto sobre o rendimento das pessoas colectivas, com as necessárias adaptações. Artigo 105.º-A Cálculo do pagamento adicional por conta 1 - As entidades obrigadas a efectuar pagamentos por conta e pagamentos especiais por conta devem efectuar o pagamento adicional por conta nos casos em que no período de tributação anterior fosse devida derrama estadual nos termos referidos no artigo 87.º-A. 2 - O valor dos pagamentos adicionais por conta devidos nos termos da alínea a) do n.º 1 do artigo 104.º-A é igual a 2 % da parte do lucro tributável superior a (euro) relativo ao período de tributação anterior. 3 - Quando seja aplicável o regime especial de tributação dos grupos de sociedades, é devido pagamento adicional por conta por cada uma das sociedades do grupo, incluindo a sociedade dominante.» SECÇÃO III Imposto sobre o valor acrescentado Artigo 3.º Alteração ao Código do Imposto sobre o Valor Acrescentado Os artigos 18.º e 49.º do Código do Imposto sobre o Valor Acrescentado, aprovado pelo Decreto-Lei n.º 394-B/84, de 26 de Dezembro, abreviadamente designado por Código do IVA, passam a ter a seguinte redacção: «Artigo 18.º [...]

5 a) Para as importações, transmissões de bens e prestações de serviços constantes da lista i anexa a este diploma, a taxa de 6 %; b) Para as importações, transmissões de bens e prestações de serviços constantes da lista ii anexa a este diploma, a taxa de 13 %; c) Para as restantes importações, transmissões de bens e prestações de serviços, a taxa de 21 % As taxas a que se referem as alíneas a), b) e c) do n.º 1 são, respectivamente, de 4 %, 9 % e 15 %, relativamente às operações que, de acordo com a legislação especial, se considerem efectuadas nas Regiões Autónomas dos Açores e da Madeira Artigo 49.º [...] Nos casos em que a facturação ou o seu registo sejam processados por valores com imposto incluído, nos termos dos artigos anteriores, o apuramento da base tributável correspondente será obtido através da divisão daqueles valores por 106 quando a taxa do imposto for 6 %, por 113 quando a taxa do imposto for 13 % e por 121 quando a taxa do imposto for 21 %, multiplicando o quociente por 100 e arredondando o resultado, por defeito ou por excesso, para a unidade mais próxima, sem prejuízo da adopção de qualquer outro método conducente a idêntico resultado.» Artigo 4.º Alteração ao Decreto-Lei n.º 347/85, de 23 de Agosto O artigo 1.º do Decreto-Lei n.º 347/85, de 23 de Agosto, alterado pela Lei n.º 2/92, de 9 de Março, pelo Decreto-Lei n.º 166/94, de 9 de Junho, pela Lei n.º 39-B/94, de 27 de Dezembro, pelo Decreto-Lei n.º 91/96, de 12 de Julho, e pelas Leis n.os 16-A/2002, de 31 de Maio, 39/2005, de 24 de Junho, e 26-A/2008, de 27 de Junho, passa a ter a seguinte redacção: «Artigo 1.º 1 - São fixadas em 4 %, 9 % e 15 %, respectivamente, as taxas do imposto sobre o valor acrescentado a que se referem as alíneas a), b) e c) do n.º 1 do artigo 18.º do Código do Imposto sobre o Valor Acrescentado, aprovado pelo Decreto-Lei n.º 394- B/84, de 26 de Dezembro, a aplicar às transmissões de bens e prestações de serviços

6 que se considerem efectuadas nas Regiões Autónomas dos Açores e da Madeira e nas importações cujo desembaraço alfandegário tenha lugar nas mesmas regiões » SECÇÃO IV Imposto do selo Artigo 5.º Alteração à Tabela Geral do Imposto do Selo A verba 17 da Tabela Geral do Imposto do Selo, anexa ao Código do Imposto do Selo, aprovado pela Lei n.º 150/99, de 11 de Setembro, passa a ter a seguinte redacção: « Pela utilização de crédito, sob a forma de fundos, mercadorias e outros valores, em virtude da concessão de crédito a qualquer título excepto nos casos referidos na verba 17.2, incluindo a cessão de créditos, o factoring e as operações de tesouraria quando envolvam qualquer tipo de financiamento ao cessionário, aderente ou devedor, considerando-se, sempre, como nova concessão de crédito a prorrogação do prazo do contrato - sobre o respectivo valor, em função do prazo: Pela utilização de crédito em virtude da concessão de crédito no âmbito de contratos de crédito a consumidores abrangidos pelo Decreto-Lei n.º 133/2009, de 2 de Junho, considerando-se, sempre, como nova concessão de crédito a prorrogação do prazo do contrato - sobre o respectivo valor, em função do prazo: Crédito de prazo inferior a um ano - por cada mês ou fracção - 0,07 % Crédito de prazo igual ou superior a um ano - 0,90 % Crédito de prazo igual ou superior a cinco anos - 1 % Crédito utilizado sob a forma de conta corrente, descoberto bancário ou qualquer outra forma em que o prazo de utilização não seja determinado ou determinável, sobre a média mensal obtida através da soma dos saldos em dívida apurados diariamente, durante o mês, divididos por 30-0,07 % (Anterior verba 17.2.)» SECÇÃO V Imposto especiais de consumo Artigo 6.º Alteração ao Código dos Impostos Especiais de Consumo

7 O n.º 1 do artigo 85.º do Código dos Impostos Especiais de Consumo, aprovado pelo Decreto-Lei n.º 566/99, de 22 de Dezembro, passa a ter a seguinte redacção: «Artigo 85.º [...] 1 - Aos cigarros consumidos nas Regiões Autónomas dos Açores e da Madeira e fabricados por pequenos produtores cuja produção anual não exceda, por cada um, 500 t serão aplicáveis, respectivamente, as seguintes taxas: a) Região Autónoma dos Açores: i) Elemento específico - (euro) 9,28; ii) Elemento ad valorem - 36,50 %; b) Região Autónoma da Madeira: i) Elemento específico - (euro) 15; ii) Elemento ad valorem - 36,50 % » CAPÍTULO II Sector empresarial do Estado Artigo 7.º Cativações 1 - Ficam cativos (euro) das verbas do capítulo 60.º do Ministério das Finanças e da Administração Pública a transferir do Orçamento do Estado, designadamente para empresas que integram o sector empresarial do Estado, seja a título de indemnização compensatória ou de aumento de capital e subsídios, qualquer que seja a sua natureza. 2 - A descativação das verbas referidas no número anterior só pode realizar-se por razões excepcionais, estando sujeita a autorização do membro do Governo responsável pela área das finanças, que decide os montantes a descativar em função da evolução da execução orçamental. CAPÍTULO III Entidades reguladoras Artigo 8.º Saldos de gerência e resultados transitados 1 - Constituem receita geral do Estado de % do valor acumulado dos saldos de gerência e resultados transitados apurados no final do exercício de 2009 das entidades reguladoras, designadamente: a) Banco de Portugal; b) Instituto de Seguros de Portugal;

15; ii) Elemento ad valorem - 36,50 %. 2 -...» CAPÍTULO II Sector empresarial do Estado Artigo 7.º Cativações 1 - Ficam cativos (euro) 300 000 000 das verbas do capítulo 60.")

8 c) Comissão do Mercado de Valores Mobiliários; d) Autoridade da Concorrência; e) Entidade Reguladora da Saúde; f) Entidade Reguladora dos Serviços Energéticos; g) Autoridade de Segurança Alimentar e Económica; h) ICP - Autoridade Nacional de Comunicações; i) Entidade Reguladora para a Comunicação Social; j) Comissão Nacional de Protecção de Dados; l) Instituto da Mobilidade e dos Transportes Terrestres, I. P.; m) Entidade Reguladora dos Serviços de Águas e Resíduos; n) Instituto da Construção e do Imobiliário, I. P. 2 - A aplicação do número anterior será feita sem prejuízo das normas especiais constantes dos diplomas orgânicos das entidades abrangidas. CAPÍTULO IV Trabalhadores em funções públicas Artigo 9.º Controlo do recrutamento de trabalhadores 1 - Os órgãos e os serviços abrangidos pelo âmbito de aplicação objectivo definido no artigo 3.º da Lei n.º 12-A/2008, de 27 de Fevereiro, não podem proceder à abertura de procedimentos concursais com vista à constituição de relações jurídicas de emprego público por tempo indeterminado, determinado ou determinável, para carreira geral ou especial e carreiras que ainda não tenham sido objecto de extinção, de revisão ou de decisão de subsistência, destinados a candidatos que não possuam uma relação jurídica de emprego público por tempo indeterminado previamente constituída, sem prejuízo do disposto no número seguinte. 2 - Em situações excepcionais, devidamente fundamentadas, os membros do Governo responsáveis pelas áreas das finanças e da Administração Pública podem, ao abrigo e nos termos do disposto nos n.os 6 e 7 do artigo 6.º da Lei n.º 12-A/2008, de 27 de Fevereiro, autorizar a abertura de procedimentos concursais a que se refere o número anterior, fixando, caso a caso, o número máximo de trabalhadores a recrutar. 3 - O disposto no n.º 1 não é aplicável aos procedimentos concursais que, à data de entrada em vigor da presente lei, já tenham sido objecto de parecer favorável nos termos e para os efeitos do disposto nos n.os 6 e 7 do artigo 6.º da Lei n.º 12-A/2008, de 27 de Fevereiro. 4 - Os instrumentos necessários à aplicação do disposto no presente artigo, incluindo os termos e elementos que devem integrar os pedidos de autorização excepcional a que se refere o n.º 2, são aprovados por despacho dos membros do Governo a que se refere o mesmo número.

9 5 - Todos os órgãos e serviços competentes para a realização de acções de inspecção e auditoria devem, no âmbito das acções que venham a executar nos órgãos e serviços abrangidos pelo disposto no presente artigo, proceder à identificação das situações passíveis de constituir violação do disposto no presente artigo e comunicá-las aos membros do Governo a que se refere o n.º Sem prejuízo da produção plena dos seus efeitos durante o tempo em que tenham estado em execução, as contratações e as nomeações de trabalhadores efectuadas na sequência de procedimentos concursais realizados em violação do disposto no presente artigo são nulas e fazem incorrer os seus autores em responsabilidade civil, financeira e disciplinar. 7 - Para efeitos da efectivação da responsabilidade financeira a que se refere o número anterior considera-se, designadamente, todos os pagamentos efectuados aos trabalhadores nomeados e contratados em violação do disposto no presente artigo como consequência desta violação e, como tal, pagamentos indevidos. 8 - O disposto no presente artigo tem carácter excepcional e prevalece sobre todas as disposições legais, gerais ou especiais, contrárias. Artigo 10.º Controlo do recrutamento de trabalhadores nas administrações regionais e autárquicas 1 - A aplicação do disposto no artigo anterior aos órgãos e serviços das administrações regionais e autárquicas efectua-se com as necessárias adaptações, designadamente no que respeita às competências em matéria administrativa dos correspondentes órgãos de governo próprios. 2 - No caso das autarquias locais, o recrutamento excepcional depende da verificação dos seguintes requisitos cumulativos: a) Fundamentação na existência de relevante interesse público no recrutamento, ponderada a eventual carência dos recursos humanos no sector de actividade a que se destina o recrutamento bem como a evolução global dos recursos humanos do município ou freguesia em que o serviço se integra; b) Impossibilidade de ocupação dos postos de trabalho em causa nos termos previstos nos n.os 1 a 5 do artigo 6.º da Lei n.º 12-A/2008, de 27 de Fevereiro, ou por recurso a pessoal colocado em situação de mobilidade especial ou a outros instrumentos de mobilidade. 3 - A autorização prevista no n.º 2 do artigo anterior compete, nas autarquias locais, sob proposta do presidente da câmara, ao órgão executivo. 4 - As autarquias locais informam os membros do Governo responsáveis pelas áreas das finanças e da Administração Pública do recrutamento de trabalhadores a que se refere o n.º 2 do artigo anterior. 5 - Sem prejuízo da aplicação, com as devidas adaptações, do disposto nos n.os 5, 6 e 7 do artigo anterior, são igualmente nulas as contratações e as nomeações de trabalhadores efectuadas na sequência de procedimentos concursais realizados em violação do disposto no n.º 2.

10 6 - As autarquias locais remetem mensalmente à Direcção-Geral das Autarquias Locais, através do Sistema Integrado de Informação da Administração Local, a informação prevista no n.º 5 do artigo 50.º da Lei n.º 2/2007, de 15 de Janeiro. 7 - Em caso de incumprimento do dever de informação previsto no número anterior, é aplicável o disposto no n.º 7 do artigo 50.º da Lei n.º 2/2007, de 15 de Janeiro. 8 - As necessidades de recrutamento excepcional de pessoal resultantes do exercício de actividades advenientes da transferência de competências da administração central para a administração local no domínio da educação, não estão sujeitas ao regime constante no presente artigo, na parte relativa à alínea b) do n.º 2 e ao n.º O disposto no presente artigo tem carácter excepcional e prevalece sobre todas as disposições legais, gerais ou especiais, contrárias. CAPÍTULO V Titulares de cargos políticos, gestores públicos e equiparados Artigo 11.º Redução do vencimento dos titulares de cargos políticos 1 - O vencimento mensal ilíquido dos titulares de cargos políticos é reduzido a título excepcional em 5 %. 2 - Para efeitos do disposto na presente lei, são titulares de cargos políticos: a) O Presidente da República; b) O Presidente da Assembleia da República; c) O Primeiro-Ministro; d) Os Deputados à Assembleia da República; e) Os membros do Governo; f) Os Representantes da República para as regiões autónomas; g) Os deputados às Assembleias Legislativas das regiões autónomas; h) Os membros dos governos regionais; i) O governador e vice-governador civil; j) O presidente e vereador a tempo inteiro das câmaras municipais. 3 - O regime excepcional previsto no presente artigo não implica a alteração do vencimento dos titulares de cargos cujos vencimentos se encontram indexados aos de qualquer dos titulares de cargos políticos referidos no número anterior, tomando-se como referência, para efeitos da referida indexação, os valores em vigor antes da data de entrada em vigor da presente lei. Artigo 12.º Redução dos vencimentos dos gestores públicos e equiparados

11 1 - A remuneração fixa mensal ilíquida dos gestores públicos executivos e não executivos, incluindo os pertencentes ao sector público local e regional, e dos equiparados a gestores públicos, é reduzida a título excepcional em 5 %. 2 - Para efeitos do presente artigo, consideram-se equiparados a gestores públicos os membros dos conselhos directivos ou de administração dos institutos públicos, incluindo os de regime especial, com excepção daqueles cujo estatuto determine que a remuneração dos seus membros é estabelecida por referência à remuneração estabelecida para o cargo de director-geral. CAPÍTULO VI Autarquias locais e regiões autónomas Artigo 13.º Redução de transferências para as autarquias locais Ao abrigo do artigo 88.º da lei de enquadramento orçamental, aprovada pela Lei n.º 91/2001, de 20 de Agosto, republicada pela Lei n.º 48/2004, de 24 de Agosto, são reduzidas em (euro) as transferências do Orçamento do Estado (OE) para as autarquias locais. Artigo 14.º Redução de transferências para as regiões autónomas Ao abrigo do artigo 88.º da lei de enquadramento orçamental, aprovada pela Lei n.º 91/2001, de 20 de Agosto, republicada pela Lei n.º 48/2004, de 24 de Agosto, são reduzidas em: a) (euro) as transferências do Orçamento do Estado para a Região Autónoma dos Açores; b) (euro) as transferências do Orçamento do Estado para a Região Autónoma da Madeira. Artigo 15.º Limites de endividamento das autarquias locais 1 - Ao abrigo do artigo 87.º da lei de enquadramento orçamental, aprovada pela Lei n.º 91/2001, de 20 de Agosto, republicada pela Lei n.º 48/2004, de 24 de Agosto, as autarquias locais não podem acordar contratualmente novos empréstimos, incluindo todas as formas de dívida, que impliquem um aumento do seu endividamento líquido. 2 - Para efeitos do disposto no número anterior, apenas se considera endividamento líquido a contratualização de novos empréstimos em montante superior ao valor da amortização da dívida que tenha ocorrido no mesmo exercício orçamental. 3 - O disposto no n.º 1 não prejudica o previsto nos n.os 5 a 7 do artigo 39.º da Lei n.º 2/2007, de 15 de Janeiro, e na alínea c) do artigo 40.º da Lei n.º 3-B/2010, de 28 de Abril. 4 - Podem excepcionar-se do disposto no n.º 1 outros empréstimos e amortizações, a autorizar por despacho do membro do Governo responsável pela área das finanças, em situações excepcionais devidamente fundamentadas.

12 Artigo 16.º Incumprimento dos limites de endividamento Ao abrigo do n.º 4 do artigo 92.º da lei de enquadramento orçamental, aprovada pela Lei n.º 91/2001, de 20 de Agosto, republicada pela Lei n.º 48/2004, de 24 de Agosto, o não cumprimento dos limites de endividamento fixados no artigo anterior e no n.º 1 do artigo 83.º da Lei n.º 3-B/2010, de 28 de Abril, determina a redução, na proporção do incumprimento, das transferências a efectuar. Artigo 17.º Alteração à Lei n.º 3-B/2010, de 28 de Abril Os artigos 63.º e 78.º da Lei n.º 3-B/2010, de 28 de Abril, passam a ter a seguinte redacção: «Artigo 63.º Princípio da unidade de tesouraria 1 - Toda a movimentação de fundos dos serviços e fundos autónomos, incluindo aqueles cuja gestão financeira e patrimonial se rege pelo regime jurídico do sector empresarial do Estado, exceptuando as entidades públicas do sector financeiro ou os fundos relacionados com a prestação de serviços financeiros ou outras situações como tal reconhecidas por despacho do membro do Governo responsável pela área das finanças, deve ser efectuada por recurso aos serviços bancários disponibilizados pelo Instituto de Gestão da Tesouraria e do Crédito Público, I. P. (IGCP, I. P.), salvo disposição legal em contrário O incumprimento do disposto nos números anteriores pode constituir fundamento, por um lado, para retenção das transferências e recusa das antecipações de duodécimos, nos termos a fixar no decreto-lei de execução orçamental, e, por outro, para efeitos do disposto no n.º 1 do artigo 25.º do Decreto-Lei n.º 71/2007, de 27 de Março As entidades que integram o sector empresarial do Estado, nos termos previstos no n.º 1, devem manter as suas disponibilidades e aplicações financeiras junto do IGCP, I. P., sendo-lhes para esse efeito aplicável o regime da tesouraria do Estado, aprovado pelo Decreto-Lei n.º 191/99, de 5 de Junho Artigo 78.º Concessão extraordinária de garantias pessoais do Estado O limite máximo para a autorização da concessão de garantias previsto no número anterior é de (euro) e acresce ao limite fixado no n.º 1 do artigo 67.º» Artigo 18.º

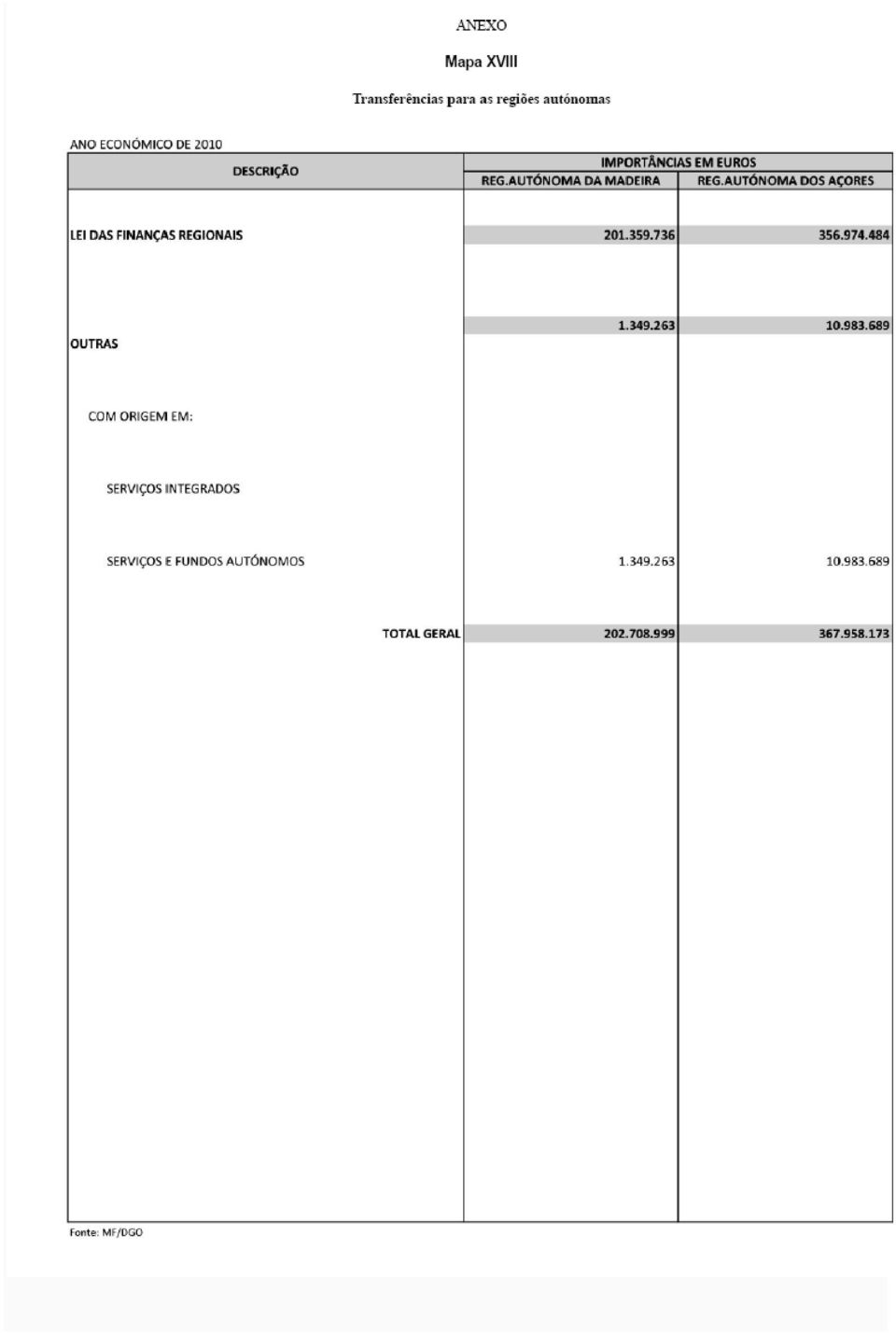

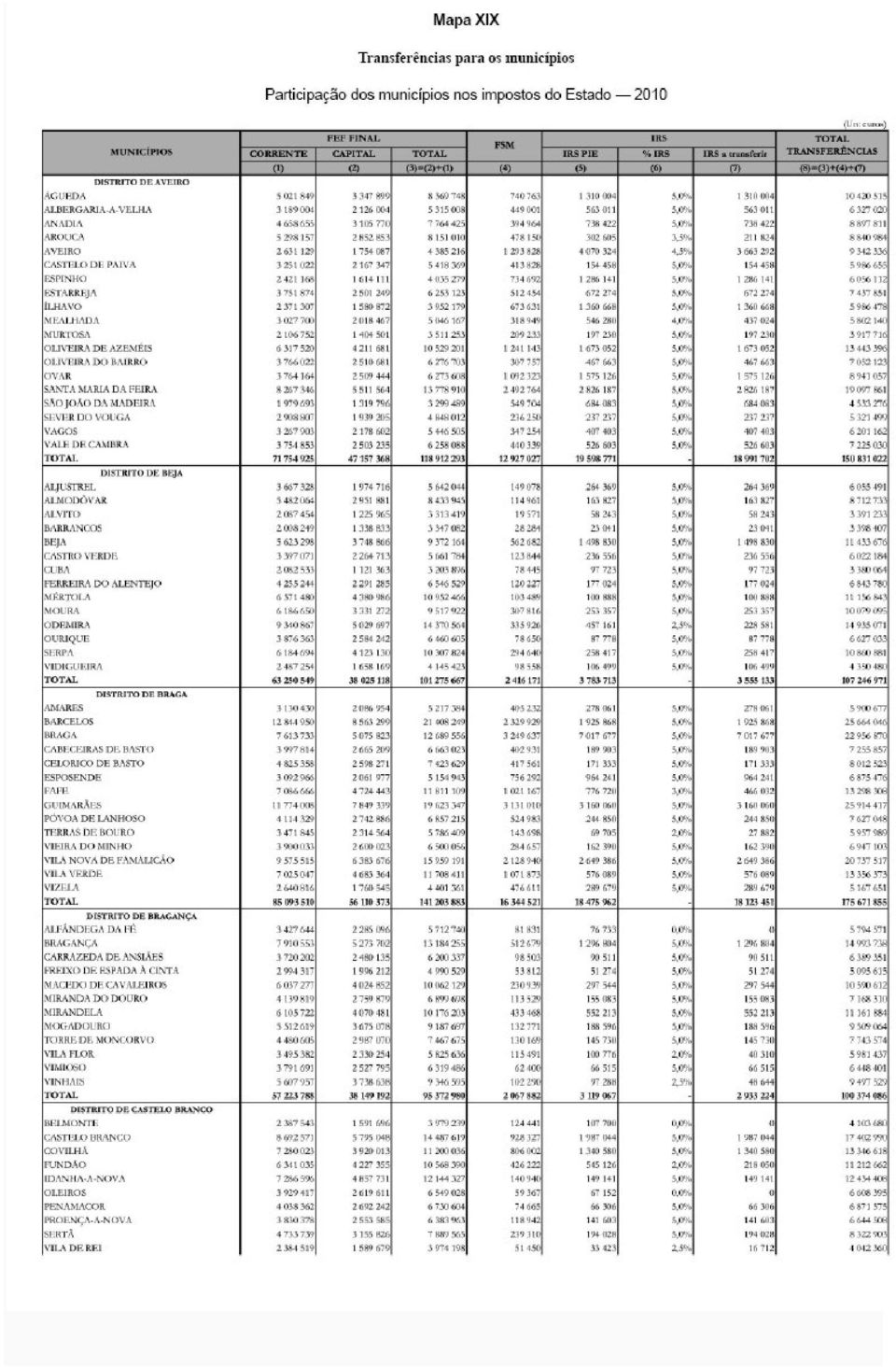

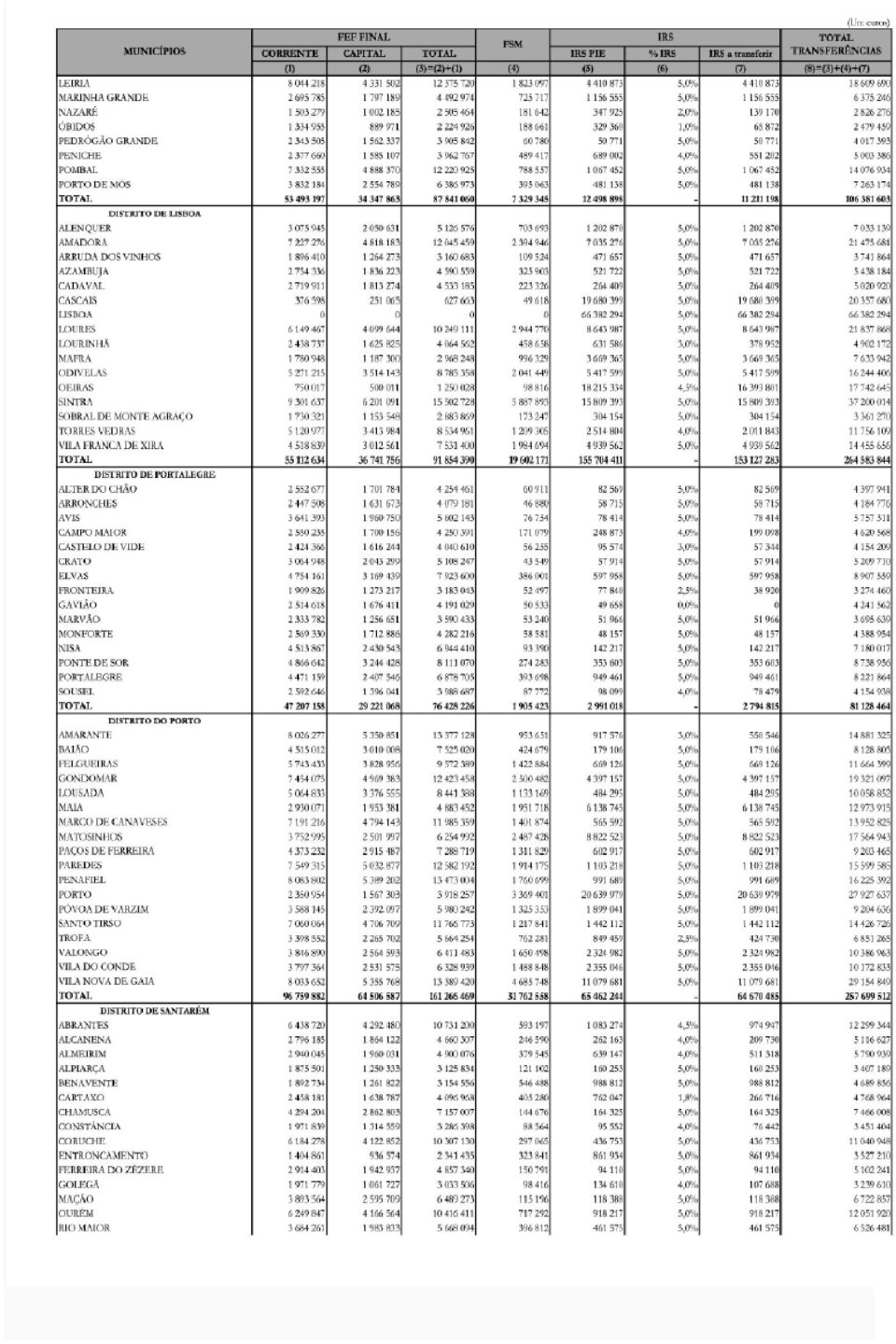

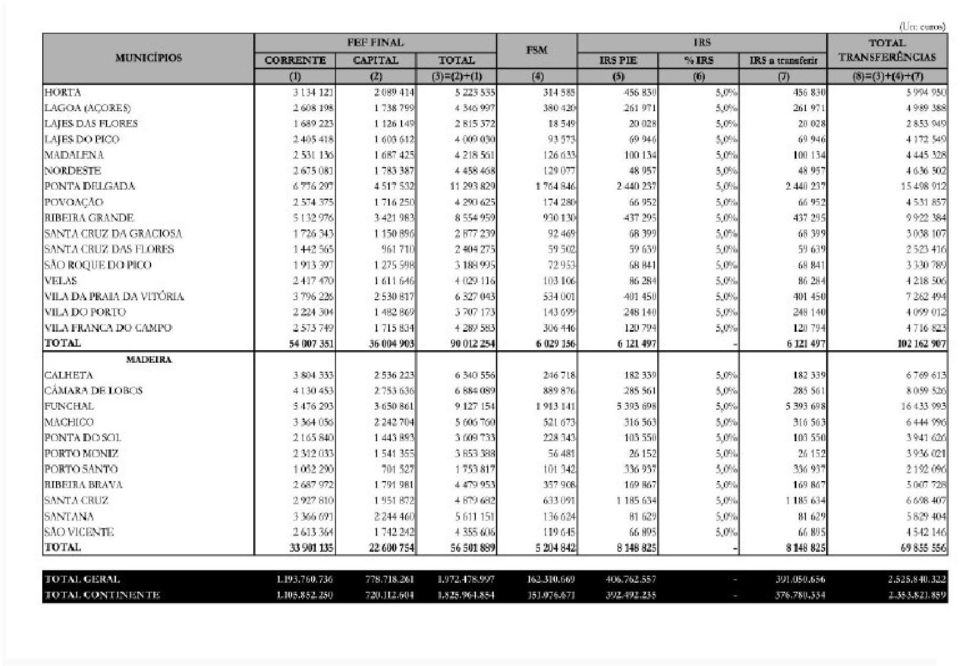

13 Alteração aos mapas da Lei n.º 3-B/2010, de 28 de Abril As alterações decorrentes da presente lei constam dos mapas xviii e xix a ela anexos, de que fazem parte integrante, e que substituem os correspondentes mapas a que se refere o artigo 1.º da Lei n.º 3-B/2010, de 28 de Abril. Artigo 19.º Região Autónoma da Madeira O disposto na presente lei não prejudica a aplicação das medidas excepcionais de apoio à Região Autónoma da Madeira, previstas na lei que fixa os meios que asseguram o financiamento das iniciativas de apoio e reconstrução da Região Autónoma da Madeira na sequência da intempérie de Fevereiro de CAPÍTULO VII Disposições finais Artigo 20.º Entrada em vigor 1 - A presente lei entra em vigor no dia seguinte ao da sua publicação, salvo o disposto nos números seguintes. 2 - As alterações introduzidas pela presente lei ao Código do IVA e ao Decreto-Lei n.º 347/85, de 23 de Agosto, entram em vigor a 1 de Julho de No caso das transmissões de bens e prestações de serviços de carácter continuado resultantes de contratos que dêem lugar a pagamentos sucessivos, as alterações introduzidas na presente lei a que se refere o número anterior apenas se aplicam às operações realizadas a partir da data aí prevista, derrogando-se, para este efeito, o disposto no n.º 9 do artigo 18.º do Código do IVA. 4 - O disposto nos artigos 11.º e 12.º produz efeitos a partir de 1 de Junho de Aprovada em 9 de Junho de O Presidente da Assembleia da República, Jaime Gama. Promulgada em 28 de Junho de Publique-se. O Presidente da República, Aníbal Cavaco Silva. Referendada em 29 de Junho de O Primeiro-Ministro, José Sócrates Carvalho Pinto de Sousa.

14

15

16

17

18

19

Artigo A. Valorizações remuneratórias

Artigo A Valorizações remuneratórias 1 - No período de vigência da presente lei está vedada a prática de quaisquer actos que consubstanciem valorizações remuneratórias do seguinte pessoal: a) Trabalhadores

Artigo A Valorizações remuneratórias 1 - No período de vigência da presente lei está vedada a prática de quaisquer actos que consubstanciem valorizações remuneratórias do seguinte pessoal: a) Trabalhadores

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Decreto-Lei n.º 219/2001, de 4 de Agosto *

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Regime dos Planos de Poupança em Acções

Decreto-Lei n.º 204/95 de 5 de Agosto * A constituição de planos individuais de poupança em acções, além de procurar estimular a canalização dos recursos das famílias para a poupança de longo prazo, visa

Decreto-Lei n.º 204/95 de 5 de Agosto * A constituição de planos individuais de poupança em acções, além de procurar estimular a canalização dos recursos das famílias para a poupança de longo prazo, visa

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO 1.ª. Âmbito

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO De acordo com o disposto na alínea c) do n.º 1 do artigo 41.º da Lei n.º 98/97, de 26 de Agosto, compete ao Tribunal de Contas, no âmbito do parecer sobre a Conta Geral

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO De acordo com o disposto na alínea c) do n.º 1 do artigo 41.º da Lei n.º 98/97, de 26 de Agosto, compete ao Tribunal de Contas, no âmbito do parecer sobre a Conta Geral

Perspectiva Fiscal SAMUEL FERNANDES DE ALMEIDA. de 2012. de 2012

Perspectiva Fiscal SAMUEL FERNANDES DE ALMEIDA de de 2012 ÍNDICE SUJEIÇÃO CONCEITO DE REMUNERAÇÃO REMUNERAÇÃO ACESSÓRIA EXEMPLOS DE REMUNERAÇÕES SUJEITAS BREVE ANÁLISE DO CONCEITO DE REMUNERAÇÃO DO CÓDIGO

Perspectiva Fiscal SAMUEL FERNANDES DE ALMEIDA de de 2012 ÍNDICE SUJEIÇÃO CONCEITO DE REMUNERAÇÃO REMUNERAÇÃO ACESSÓRIA EXEMPLOS DE REMUNERAÇÕES SUJEITAS BREVE ANÁLISE DO CONCEITO DE REMUNERAÇÃO DO CÓDIGO

Portaria nº 913-I/2003, de 30 de Agosto

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

Assembleia Popular Nacional

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE Assembleia Popular Nacional Lei n.º 2/88 Manda executar o Orçamento para o ano de 1988 A Assembleia Popular Nacional, usando da faculdade conferida pela alínea

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE Assembleia Popular Nacional Lei n.º 2/88 Manda executar o Orçamento para o ano de 1988 A Assembleia Popular Nacional, usando da faculdade conferida pela alínea

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 34/2005 17/02 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/49/CE, do Conselho, de 3 de Junho, relativa a um regime fiscal comum

Diploma Decreto-Lei n.º 34/2005 17/02 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/49/CE, do Conselho, de 3 de Junho, relativa a um regime fiscal comum

Lei n.º 11/2014, de 6 de março. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte:

do artigo 161.º da Constituição, o seguinte:") Lei n.º 11/2014, de 6 de março A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: Artigo 1.º Objeto 1. A presente lei estabelece mecanismos de convergência

Lei n.º 11/2014, de 6 de março A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: Artigo 1.º Objeto 1. A presente lei estabelece mecanismos de convergência

Lei nº 8/90 de 20 de Fevereiro. Bases da contabilidade pública

Lei nº 8/90 de 20 de Fevereiro Bases da contabilidade pública A Assembleia da República decreta, nos termos dos artigos 164.º, alínea d), e 169.º, n.º 3, da Constituição, o seguinte: Artigo 1.º Objecto

Lei nº 8/90 de 20 de Fevereiro Bases da contabilidade pública A Assembleia da República decreta, nos termos dos artigos 164.º, alínea d), e 169.º, n.º 3, da Constituição, o seguinte: Artigo 1.º Objecto

APOSENTAÇÃO, FÉRIAS, FALTAS E LICENÇAS

ADENDA AO APOSENTAÇÃO, FÉRIAS, FALTAS E LICENÇAS Páginas 19 O artigo 1.º foi revogado pela Lei n.º 60/2005, de 29 de Dezembro: São revogados o artigo 1.º do Estatuto da Aposentação, aprovado pelo Decreto-Lei

ADENDA AO APOSENTAÇÃO, FÉRIAS, FALTAS E LICENÇAS Páginas 19 O artigo 1.º foi revogado pela Lei n.º 60/2005, de 29 de Dezembro: São revogados o artigo 1.º do Estatuto da Aposentação, aprovado pelo Decreto-Lei

Glossário sobre Planos e Fundos de Pensões

Glossário sobre Planos e Fundos de Pensões Associados Benchmark Beneficiários Beneficiários por Morte CMVM Comissão de Depósito Comissão de Gestão Comissão de Transferência Comissão Reembolso (ou resgate)

Glossário sobre Planos e Fundos de Pensões Associados Benchmark Beneficiários Beneficiários por Morte CMVM Comissão de Depósito Comissão de Gestão Comissão de Transferência Comissão Reembolso (ou resgate)

Índice. Lei n. 14/2012. Contas individuais de previdência

Índice Lei n. 14/2012 Contas individuais de previdência CAPÍTULO I Disposições gerais Artigo 1.º Objecto e finalidades.............................. 3 Artigo 2.º Órgão executivo..................................

Índice Lei n. 14/2012 Contas individuais de previdência CAPÍTULO I Disposições gerais Artigo 1.º Objecto e finalidades.............................. 3 Artigo 2.º Órgão executivo..................................

LEI DO ORÇAMENTO DE ESTADO PARA 2012. Lei n.º 64-B/2011, de 30 de Dezembro

LEI DO ORÇAMENTO DE ESTADO PARA 2012 Lei n.º 64-B/2011, de 30 de Dezembro Principais normas aplicáveis aos Municípios Este é um documento de trabalho que pretende agregar as principais normas aplicáveis

LEI DO ORÇAMENTO DE ESTADO PARA 2012 Lei n.º 64-B/2011, de 30 de Dezembro Principais normas aplicáveis aos Municípios Este é um documento de trabalho que pretende agregar as principais normas aplicáveis

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Legislação. Publicação: Diário da República n.º 126/2015, Série I, de 01/07, páginas 4545-4547. ASSEMBLEIA DA REPÚBLICA

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

CONTALIVRE CONTABILIDADE, AUDITORIA E GESTÃO DE EMPRESAS,LDA CIRCULAR Nº 1/2014 IRS

CIRCULAR Nº 1/2014 Com a aprovação do orçamento do estado para o ano de 2014 publicado pela lei nº 83-C/2013 de 31/12, o governo introduziu várias alterações legislativas significativas em matérias fiscais

CIRCULAR Nº 1/2014 Com a aprovação do orçamento do estado para o ano de 2014 publicado pela lei nº 83-C/2013 de 31/12, o governo introduziu várias alterações legislativas significativas em matérias fiscais

Lei quadro da Dívida Pública

Lei quadro da Dívida Pública Lei n.º 7/98 de 3 de Fevereiro (com as alterações introduzidas pelo artigo 81º da Lei n.º 87-B/98, de 31 de Dezembro) Regime geral de emissão e gestão da dívida pública A Assembleia

Lei quadro da Dívida Pública Lei n.º 7/98 de 3 de Fevereiro (com as alterações introduzidas pelo artigo 81º da Lei n.º 87-B/98, de 31 de Dezembro) Regime geral de emissão e gestão da dívida pública A Assembleia

Nota Informativa 2/2012 Maio 2012 DSAJAL/DAAL Setor Empresarial Local

Nota Informativa 2/2012 Maio 2012 DSAJAL/DAAL Setor Empresarial Local Reduções remuneratórias I- Enquadramento ao Setor Empresarial Local O regime jurídico do setor empresarial local (SEL) 1 integra duas

Nota Informativa 2/2012 Maio 2012 DSAJAL/DAAL Setor Empresarial Local Reduções remuneratórias I- Enquadramento ao Setor Empresarial Local O regime jurídico do setor empresarial local (SEL) 1 integra duas

Lei n.º 66/98 de 14 de Outubro

Lei n.º 66/98 de 14 de Outubro Aprova o estatuto das organizações não governamentais de cooperação para o desenvolvimento A Assembleia da República decreta, nos termos dos artigos 161.º, alínea c), 166.º,

Lei n.º 66/98 de 14 de Outubro Aprova o estatuto das organizações não governamentais de cooperação para o desenvolvimento A Assembleia da República decreta, nos termos dos artigos 161.º, alínea c), 166.º,

ORA newsletter. Resumo Fiscal/Legal Junho de 2010 1 IVA Alteração das Taxas Reduzida, Intermédia e Normal 2 Revisores e Auditores 5

Assuntos Resumo Fiscal/Legal Junho de 2010 1 IVA Alteração das Taxas Reduzida, Intermédia e Normal 2 Revisores e Auditores 5 LEGISLAÇÃO FISCAL/LEGAL JUNHO DE 2010 Ministério da Economia, da Inovação e

Assuntos Resumo Fiscal/Legal Junho de 2010 1 IVA Alteração das Taxas Reduzida, Intermédia e Normal 2 Revisores e Auditores 5 LEGISLAÇÃO FISCAL/LEGAL JUNHO DE 2010 Ministério da Economia, da Inovação e

Artigo 7.º Fiscalização

Artigo 7.º Fiscalização 1 - Todas as pessoas, singulares ou coletivas, de direito público ou de direito privado, a quem sejam concedidos benefícios fiscais, automáticos ou dependentes de reconhecimento,

Artigo 7.º Fiscalização 1 - Todas as pessoas, singulares ou coletivas, de direito público ou de direito privado, a quem sejam concedidos benefícios fiscais, automáticos ou dependentes de reconhecimento,

ESTATUTO DOS BENEFÍCIOS FISCAIS. Decreto-Lei n.º 215/89, de 1 de Julho (Revisto pelo Decreto-Lei n.º 198/2001, de 3 de Julho)

") ESTATUTO DOS BENEFÍCIOS FISCAIS Decreto-Lei n.º 215/89, de 1 de Julho (Revisto pelo Decreto-Lei n.º 198/2001, de 3 de Julho) Artigo 2.º Conceito de benefício fiscal e de despesa fiscal e respectivo controlo

ESTATUTO DOS BENEFÍCIOS FISCAIS Decreto-Lei n.º 215/89, de 1 de Julho (Revisto pelo Decreto-Lei n.º 198/2001, de 3 de Julho) Artigo 2.º Conceito de benefício fiscal e de despesa fiscal e respectivo controlo

Decreto-Lei nº 103/2009, de 12 de Maio

Diploma consolidado Decreto-Lei nº 103/2009, de 12 de Maio Perante a actual conjuntura económica e o respectivo reflexo no mercado do emprego, revela-se ser de toda a conveniência a flexibilização das

Diploma consolidado Decreto-Lei nº 103/2009, de 12 de Maio Perante a actual conjuntura económica e o respectivo reflexo no mercado do emprego, revela-se ser de toda a conveniência a flexibilização das

PRESIDÊNCIA DO CONSELHO DE MINISTROS PROPOSTA DE LEI N.º 2/XII/1.ª. Exposição de Motivos

PROPOSTA DE LEI N.º 2/XII/1.ª Exposição de Motivos Em sede da Comissão Permanente de Concertação Social foi firmado, em 22 de Março de 2011, entre o Governo e a maioria dos Parceiros Sociais, o Acordo

PROPOSTA DE LEI N.º 2/XII/1.ª Exposição de Motivos Em sede da Comissão Permanente de Concertação Social foi firmado, em 22 de Março de 2011, entre o Governo e a maioria dos Parceiros Sociais, o Acordo

Decreto Legislativo Regional nº. 003/2001

Decreto Legislativo Regional nº. 003/2001 REVALORIZAÇÃO DAS CARREIRAS DO PESSOAL TÉCNICO CONTABILISTA E DE AUXILIAR DE CONTABILIDADE DA DIRECÇÃO REGIONAL DO ORÇAMENTO E TESOURO O Decreto Regulamentar Regional

Decreto Legislativo Regional nº. 003/2001 REVALORIZAÇÃO DAS CARREIRAS DO PESSOAL TÉCNICO CONTABILISTA E DE AUXILIAR DE CONTABILIDADE DA DIRECÇÃO REGIONAL DO ORÇAMENTO E TESOURO O Decreto Regulamentar Regional

Linha de apoio à reestruturação de dívida bancária das empresas dos Açores- Condições e Procedimentos

Linha de apoio à reestruturação de dívida bancária das empresas dos Açores- Condições e Procedimentos 1. Beneficiários Empresas com sede na Região Autónoma dos Açores que não tenham como actividade principal

Linha de apoio à reestruturação de dívida bancária das empresas dos Açores- Condições e Procedimentos 1. Beneficiários Empresas com sede na Região Autónoma dos Açores que não tenham como actividade principal

Calendário Fiscal. Fevereiro de 2014 DIA 10. Segurança Social - declaração de remunerações (Janeiro)

") Calendário Fiscal Fevereiro de 2014 DIA 10 Segurança Social - declaração de remunerações (Janeiro) A entrega da declaração de remunerações referente ao mês de Janeiro de 2014 tem que ser feita obrigatoriamente

Calendário Fiscal Fevereiro de 2014 DIA 10 Segurança Social - declaração de remunerações (Janeiro) A entrega da declaração de remunerações referente ao mês de Janeiro de 2014 tem que ser feita obrigatoriamente

IV GOVERNO CONSTITUCIONAL PROPOSTA DE LEI N.º /2010 FUNDO FINANCEIRO IMOBILIÁRIO

IV GOVERNO CONSTITUCIONAL PROPOSTA DE LEI N.º /2010 DE DE FUNDO FINANCEIRO IMOBILIÁRIO A presente Lei cria o Fundo Financeiro Imobiliário e estabelece o respectivo regime jurídico. Os princípios de planeamento,

IV GOVERNO CONSTITUCIONAL PROPOSTA DE LEI N.º /2010 DE DE FUNDO FINANCEIRO IMOBILIÁRIO A presente Lei cria o Fundo Financeiro Imobiliário e estabelece o respectivo regime jurídico. Os princípios de planeamento,

Portaria n.º 913-I/2003 de 30 de Agosto

Não dispensa a consulta do diploma publicado em Diário da República. Portaria n.º 913-I/2003 de 30 de Agosto (com as alterações introduzidas pela Portaria nº 1018/2004 (2ª Série), de 17 de Setembro e pela

Não dispensa a consulta do diploma publicado em Diário da República. Portaria n.º 913-I/2003 de 30 de Agosto (com as alterações introduzidas pela Portaria nº 1018/2004 (2ª Série), de 17 de Setembro e pela

Decreto-Lei nº 220/94, de 23 de Agosto

Decreto-Lei nº 220/94, de 23 de Agosto Enquanto o mercado dos produtos e serviços financeiros foi regulado de forma administrativa, a procura que lhes era dirigida defrontava condições do lado da oferta

Decreto-Lei nº 220/94, de 23 de Agosto Enquanto o mercado dos produtos e serviços financeiros foi regulado de forma administrativa, a procura que lhes era dirigida defrontava condições do lado da oferta

CALENDÁRIO FISCAL Outubro de 2015

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte:

do artigo 161.º da Constituição, o seguinte:") Completa a transposição da Diretiva n.º 2003/49/CE, do Conselho, de 3 de junho de 2003, relativa a um regime fiscal comum aplicável aos pagamentos de juros e royalties efetuados entre sociedades associadas

Completa a transposição da Diretiva n.º 2003/49/CE, do Conselho, de 3 de junho de 2003, relativa a um regime fiscal comum aplicável aos pagamentos de juros e royalties efetuados entre sociedades associadas

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

SEGUROS DE VIDA IRS 2014

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

RMABE-Regulamento Municipal de Atribuição de Bolsas de Estudo Preâmbulo

RMABE-Regulamento Municipal de Atribuição de Bolsas de Estudo Preâmbulo Os Municípios são as Autarquias Locais que têm como objectivo primordial a prossecução dos interesses próprios e comuns dos respectivos

RMABE-Regulamento Municipal de Atribuição de Bolsas de Estudo Preâmbulo Os Municípios são as Autarquias Locais que têm como objectivo primordial a prossecução dos interesses próprios e comuns dos respectivos

EM QUE CONSISTE? QUAL A LEGISLAÇÃO APLICÁVEL?

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

Decreto-Lei n.º 26/2012. de 6 de fevereiro

Decreto-Lei n.º 26/2012 de 6 de fevereiro No âmbito do Compromisso Eficiência, o XIX Governo Constitucional determinou as linhas gerais do Plano de Redução e Melhoria da Administração Central (PREMAC).

Decreto-Lei n.º 26/2012 de 6 de fevereiro No âmbito do Compromisso Eficiência, o XIX Governo Constitucional determinou as linhas gerais do Plano de Redução e Melhoria da Administração Central (PREMAC).

Decreto-Lei n.º 144/2008 de 28 de Julho

Decreto-Lei n.º 144/2008 de 28 de Julho O Programa do XVII Governo prevê o lançamento de uma nova geração de políticas locais e de políticas sociais de proximidade, assentes em passos decisivos e estruturados

Decreto-Lei n.º 144/2008 de 28 de Julho O Programa do XVII Governo prevê o lançamento de uma nova geração de políticas locais e de políticas sociais de proximidade, assentes em passos decisivos e estruturados

CALENDÁRIO FISCAL Novembro de 2015

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

Ficha de Informação Normalizada para Depósitos Depósitos à Ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Só um ou, quando muito, dois membros do órgão de gestão ou administração da empresa local pode ser remunerado.

1 Só um ou, quando muito, dois membros do órgão de gestão ou administração da empresa local pode ser remunerado. Artigo 25.º, n.ºs 3 e 4 da Lei n.º 50/2012, de 31 de agosto O valor da remuneração do(s)

1 Só um ou, quando muito, dois membros do órgão de gestão ou administração da empresa local pode ser remunerado. Artigo 25.º, n.ºs 3 e 4 da Lei n.º 50/2012, de 31 de agosto O valor da remuneração do(s)

Município de Gouveia. Programa de apoio à criação de emprego no Concelho de Gouveia

Programa de apoio à criação de emprego no Concelho de Gouveia (Regulamento) Preâmbulo A promoção do desenvolvimento económico no Concelho de Gouveia está intimamente ligada à implementação de medidas de

Programa de apoio à criação de emprego no Concelho de Gouveia (Regulamento) Preâmbulo A promoção do desenvolvimento económico no Concelho de Gouveia está intimamente ligada à implementação de medidas de

AVISO N.º 15/2011 de 19 de Dezembro

AVISO N.º 15/2011 de 19 de Dezembro Havendo a necessidade de se estabelecer os termos e condições que devem obedecer a celebração dos contratos de factoring, de harmonia com o regulamentado no Decreto

AVISO N.º 15/2011 de 19 de Dezembro Havendo a necessidade de se estabelecer os termos e condições que devem obedecer a celebração dos contratos de factoring, de harmonia com o regulamentado no Decreto

Decreto-Lei n.º 140-B/2010. de 30 de Dezembro

Decreto-Lei n.º 140-B/2010 de 30 de Dezembro O presente decreto-lei é mais um passo no objectivo do Governo de reafirmar os princípios de convergência e universalização dos regimes de protecção social

Decreto-Lei n.º 140-B/2010 de 30 de Dezembro O presente decreto-lei é mais um passo no objectivo do Governo de reafirmar os princípios de convergência e universalização dos regimes de protecção social

O REGIME DE EXECUÇÃO DO ORÇAMENTO DO ESTADO PARA 2012

27 de Fevereiro de 2012 O REGIME DE EXECUÇÃO DO ORÇAMENTO DO ESTADO PARA 2012 Introdução O Decreto-Lei n.º 32/2012, de 13 de Fevereiro, que regula a execução do Orçamento do Estado para 2012, aprovado

27 de Fevereiro de 2012 O REGIME DE EXECUÇÃO DO ORÇAMENTO DO ESTADO PARA 2012 Introdução O Decreto-Lei n.º 32/2012, de 13 de Fevereiro, que regula a execução do Orçamento do Estado para 2012, aprovado

Lei n.º 10/2009, de 10-03 - Série I, n.º 48

Lei n.º 10/2009, de 10-03 - Série I, n.º 48 Cria o programa orçamental designado por Iniciativa para o Investimento e o Emprego e, no seu âmbito, cria o regime fiscal de apoio ao investimento realizado

Lei n.º 10/2009, de 10-03 - Série I, n.º 48 Cria o programa orçamental designado por Iniciativa para o Investimento e o Emprego e, no seu âmbito, cria o regime fiscal de apoio ao investimento realizado

Regime Jurídico dos Certificados de Aforro

Regime Jurídico dos Certificados de Aforro (Decreto-Lei nº 122/2002 de 4 de Maio) A reforma dos certificados de aforro levada a cabo em 1986 com a publicação do Decreto-Lei n.º 172-B/86, de 30 de Junho,

Regime Jurídico dos Certificados de Aforro (Decreto-Lei nº 122/2002 de 4 de Maio) A reforma dos certificados de aforro levada a cabo em 1986 com a publicação do Decreto-Lei n.º 172-B/86, de 30 de Junho,

Financiamento de Planos de Benefícios de Saúde através de Fundos de Pensões

PROJECTO DE NORMA REGULAMENTAR Financiamento de Planos de Benefícios de Saúde através de Fundos de Pensões O Decreto-Lei n.º 12/2006, de 20 de Janeiro - que estabelece o regime jurídico da constituição

PROJECTO DE NORMA REGULAMENTAR Financiamento de Planos de Benefícios de Saúde através de Fundos de Pensões O Decreto-Lei n.º 12/2006, de 20 de Janeiro - que estabelece o regime jurídico da constituição

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE NEIVA

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE NEIVA Í N D I C E Preâmbulo Regulamento Capítulo I Disposições Gerais Capítulo II Taxas Capítulo III Liquidação Capítulo IV - Disposições Gerais Anexo

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE NEIVA Í N D I C E Preâmbulo Regulamento Capítulo I Disposições Gerais Capítulo II Taxas Capítulo III Liquidação Capítulo IV - Disposições Gerais Anexo

Ficha de Informação Normalizada para Depósitos Depósitos à ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

QUADRO DE TRANSFERÊNCIA DE COMPETÊNCIAS PARA OS MUNICÍPIOS EM MATÉRIA DE EDUCAÇÃO

QUADRO DE TRANSFERÊNCIA DE COMPETÊNCIAS PARA OS MUNICÍPIOS EM MATÉRIA DE EDUCAÇÃO APROVADO PELO DECRETO-LEI N.º 144/2008, DE 28 DE JULHO ALTERADO PELOS SEGUINTES DIPLOMAS: - Lei n.º 3-B/2010, de 28 de

QUADRO DE TRANSFERÊNCIA DE COMPETÊNCIAS PARA OS MUNICÍPIOS EM MATÉRIA DE EDUCAÇÃO APROVADO PELO DECRETO-LEI N.º 144/2008, DE 28 DE JULHO ALTERADO PELOS SEGUINTES DIPLOMAS: - Lei n.º 3-B/2010, de 28 de

As alterações do OE 2015 e da Lei 82-E/2014 com impacto nas relações laborais

COELHO RIBEIRO E ASSOCIADOS SOCIEDADE CIVIL DE ADVOGADOS As alterações do OE 2015 e da Lei 82-E/2014 com impacto nas relações laborais CRA Coelho Ribeiro e Associados, SCARL Portugal Janeiro 2015 No passado

COELHO RIBEIRO E ASSOCIADOS SOCIEDADE CIVIL DE ADVOGADOS As alterações do OE 2015 e da Lei 82-E/2014 com impacto nas relações laborais CRA Coelho Ribeiro e Associados, SCARL Portugal Janeiro 2015 No passado

Decreto-Lei n.º 187/2002 de 21 de Agosto *

Decreto-Lei n.º 187/2002 de 21 de Agosto * Nos termos da Resolução do Conselho de Ministros n.º 103/2002, de 26 de Julho, que aprovou o Programa para a Produtividade e o Crescimento da Economia, foi delineado

Decreto-Lei n.º 187/2002 de 21 de Agosto * Nos termos da Resolução do Conselho de Ministros n.º 103/2002, de 26 de Julho, que aprovou o Programa para a Produtividade e o Crescimento da Economia, foi delineado

Decreto-Lei n.º 228/2000 de 23 de Setembro

Não dispensa a consulta do diploma publicado em Diário da República. Decreto-Lei n.º 228/2000 de 23 de Setembro (com as alterações introduzidas pelo Decreto-Lei n.º 211-A/2008, de 3 de Novembro) A supervisão

Não dispensa a consulta do diploma publicado em Diário da República. Decreto-Lei n.º 228/2000 de 23 de Setembro (com as alterações introduzidas pelo Decreto-Lei n.º 211-A/2008, de 3 de Novembro) A supervisão

Definição do conceito fiscal de prédio devoluto

Definição do conceito fiscal de prédio devoluto A dinamização do mercado do arrendamento urbano e a reabilitação e renovação urbanas almejadas no Novo Regime do Arrendamento Urbano (NRAU), aprovado pela

Definição do conceito fiscal de prédio devoluto A dinamização do mercado do arrendamento urbano e a reabilitação e renovação urbanas almejadas no Novo Regime do Arrendamento Urbano (NRAU), aprovado pela

Nova derrama da Lei das Finanças Locais

Nova derrama da Lei das Finanças Locais José Silva Jorge 'Partner' da Ernst & Young in Diário de Notícias!"# $%&'(# ) * +!(# ),$%& + * - ) * + *., 01#2 3"#4 2 5, ) ) *, * $%& 2 ) $ * ) + ). ) ("6,. ),

Nova derrama da Lei das Finanças Locais José Silva Jorge 'Partner' da Ernst & Young in Diário de Notícias!"# $%&'(# ) * +!(# ),$%& + * - ) * + *., 01#2 3"#4 2 5, ) ) *, * $%& 2 ) $ * ) + ). ) ("6,. ),

Decreto-Lei n.º 201/2009 de 28 de Agosto

Decreto-Lei n.º 201/2009 de 28 de Agosto A linha de actuação do Governo tem assumido como prioridade o combate à exclusão social bem como ao abandono escolar, nomeadamente através do apoio às famílias.

Decreto-Lei n.º 201/2009 de 28 de Agosto A linha de actuação do Governo tem assumido como prioridade o combate à exclusão social bem como ao abandono escolar, nomeadamente através do apoio às famílias.

Regulamento de inventario e cadastro do património da Câmara de Vila Nova de Cerveira Nota justificação

Regulamento de inventario e cadastro do património da Câmara de Vila Nova de Cerveira Nota justificação Para cumprimento do disposto na alínea c) do n.º 1 do artigo 51.º e alíneas d). f) e g) do n.º 2

Regulamento de inventario e cadastro do património da Câmara de Vila Nova de Cerveira Nota justificação Para cumprimento do disposto na alínea c) do n.º 1 do artigo 51.º e alíneas d). f) e g) do n.º 2

MANUAL DE APOIO AOS DOCUMENTOS DE PRESTAÇÃO DE CONTAS

MANUAL DE APOIO AOS DOCUMENTOS DE PRESTAÇÃO DE CONTAS A prestação de contas é matéria que deve respeitar o quadro normativo em vigor actualmente (consultar nota final deste manual). No POCAL Simplificado,

MANUAL DE APOIO AOS DOCUMENTOS DE PRESTAÇÃO DE CONTAS A prestação de contas é matéria que deve respeitar o quadro normativo em vigor actualmente (consultar nota final deste manual). No POCAL Simplificado,

SEMINÁRIO CROWE HORWATH ORÇAMENTO DO ESTADO PARA 2011 (IRC) 2011 Crowe Horwath International

2011 Crowe Horwath International") SEMINÁRIO CROWE HORWATH ORÇAMENTO DO ESTADO PARA 2011 (IRC) 1 IRC 2 Eliminação da Dupla Tributação Económica dos Lucros Distribuídos Na sociedade detentora Eliminação da Dupla Tributação nos Lucros auferidos

SEMINÁRIO CROWE HORWATH ORÇAMENTO DO ESTADO PARA 2011 (IRC) 1 IRC 2 Eliminação da Dupla Tributação Económica dos Lucros Distribuídos Na sociedade detentora Eliminação da Dupla Tributação nos Lucros auferidos

disponibiliza a LEI DO VOLUNTARIADO

A disponibiliza a LEI DO VOLUNTARIADO Lei n.º 71/98 de 3 de Novembro de 1998 Bases do enquadramento jurídico do voluntariado A Assembleia da República decreta, nos termos do artigo 161.º, alínea c), do

A disponibiliza a LEI DO VOLUNTARIADO Lei n.º 71/98 de 3 de Novembro de 1998 Bases do enquadramento jurídico do voluntariado A Assembleia da República decreta, nos termos do artigo 161.º, alínea c), do

Assim: Nos termos da alínea a), do n. 1, do artigo 198. da Constituição, o Governo decreta o seguinte:

, do n. 1, do artigo 198. da Constituição, o Governo decreta o seguinte:") Foram ouvidos o Conselho Superior da Magistratura, o Conselho Superior do Ministério Público, a Ordem dos Advogados, a Câmara dos Solicitadores, o Conselho dos Oficiais de justiça, o Instituto de Seguros

Foram ouvidos o Conselho Superior da Magistratura, o Conselho Superior do Ministério Público, a Ordem dos Advogados, a Câmara dos Solicitadores, o Conselho dos Oficiais de justiça, o Instituto de Seguros

COMISSÃO MINISTERIAL DE COORDENAÇÃO DO PROGRAMA OPERACIONAL POTENCIAL HUMANO

Despacho Considerando que os regulamentos específicos do Programa Operacional Potencial Humano (POPH) são aprovados pela respectiva Comissão Ministerial de Coordenação, nos termos do n.º 5 do artigo 30º

Despacho Considerando que os regulamentos específicos do Programa Operacional Potencial Humano (POPH) são aprovados pela respectiva Comissão Ministerial de Coordenação, nos termos do n.º 5 do artigo 30º

Assembleia Nacional. Lei 17/92

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE Assembleia Nacional Lei 17/92 A Assembleia Nacional, no uso das faculdades que lhe são conferidas pela alínea g) do artigo 86.º da Constituição Política, para

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE Assembleia Nacional Lei 17/92 A Assembleia Nacional, no uso das faculdades que lhe são conferidas pela alínea g) do artigo 86.º da Constituição Política, para

REGULAMENTO TABELA GERAL DE TAXAS E LICENÇAS FREGUESIA DE PRISCOS

REGULAMENTO E TABELA GERAL DE TAXAS E LICENÇAS DA FREGUESIA DE PRISCOS Página 1 de 8 REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE PRISCOS PREÂMBULO A Lei nº 53-E/2006, de 29 de Dezembro, aprovou

REGULAMENTO E TABELA GERAL DE TAXAS E LICENÇAS DA FREGUESIA DE PRISCOS Página 1 de 8 REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE PRISCOS PREÂMBULO A Lei nº 53-E/2006, de 29 de Dezembro, aprovou

DOCUMENTAÇÃO. Acção de Formação Fiscalidade

DOCUMENTAÇÃO Acção de Formação Fiscalidade Painel Fiscalidade ENQUADRAMENTO FISCAL IRS IVA EBF IRC INCIDÊNCIA BASE DO IMPOSTO RENDIMENTOS ISENTOS DETERMINAÇÃO DA MATÉRIA COLECTÁVEL DETERMINAÇÃO DO RENDIMENTO

DOCUMENTAÇÃO Acção de Formação Fiscalidade Painel Fiscalidade ENQUADRAMENTO FISCAL IRS IVA EBF IRC INCIDÊNCIA BASE DO IMPOSTO RENDIMENTOS ISENTOS DETERMINAÇÃO DA MATÉRIA COLECTÁVEL DETERMINAÇÃO DO RENDIMENTO

Acordo Especial de Cooperação no Domínio do Sector Eléctrico entre a República Popular de Moçambique e a República Portuguesa.

Decreto n.º 87/79 de 20 de Agosto Acordo Especial de Cooperação no Domínio do Sector Eléctrico entre a República Portuguesa e a República Popular de Moçambique O Governo decreta, nos termos da alínea c)

Decreto n.º 87/79 de 20 de Agosto Acordo Especial de Cooperação no Domínio do Sector Eléctrico entre a República Portuguesa e a República Popular de Moçambique O Governo decreta, nos termos da alínea c)

SEGUROS DE VIDA IRS 2015

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007 Ponto de situação em 31 de Outubro de 2007 As listas de consumidores com direito à restituição de caução foram

Restituição de cauções aos consumidores de electricidade e de gás natural Outubro de 2007 Ponto de situação em 31 de Outubro de 2007 As listas de consumidores com direito à restituição de caução foram

REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE TRAVANCA DE LAGOS CAPÍTULO I DISPOSIÇÕES GERAIS. Artigo 1.º Objecto. Artigo 2.

REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE TRAVANCA DE LAGOS Em conformidade com o disposto nas alíneas d) e j) do n.º 2 do artigo 17.º, conjugada com a alínea b) do n.º 5 do artigo 34.º da Lei das

REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE TRAVANCA DE LAGOS Em conformidade com o disposto nas alíneas d) e j) do n.º 2 do artigo 17.º, conjugada com a alínea b) do n.º 5 do artigo 34.º da Lei das

Preçário GE CONSUMER FINANCE, I.F.I.C., INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA. Instituição Financeira de Crédito

Preçário GE CONSUMER FINANCE, I.F.I.C., INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA Instituição Financeira de Crédito Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de O Preçário completo da GE Consumer Finance,

Preçário GE CONSUMER FINANCE, I.F.I.C., INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA Instituição Financeira de Crédito Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de O Preçário completo da GE Consumer Finance,

O SISTEMA FISCAL MOÇAMBICANO

O SISTEMA FISCAL MOÇAMBICANO O sistema tributário moçambicano integra impostos directos e impostos indirectos, actuando a diversos níveis, designadamente: a) Tributação directa dos rendimentos e da riqueza;

O SISTEMA FISCAL MOÇAMBICANO O sistema tributário moçambicano integra impostos directos e impostos indirectos, actuando a diversos níveis, designadamente: a) Tributação directa dos rendimentos e da riqueza;

ERP AIRC Pr P ocedi d men e tos de alteração das Taxas de IVA

ERP AIRC Procedimentos de alteração das Taxas de IVA Tabela de conteúdos 1. Introdução 3 1.1 Âmbito 3 1.2 Versões mínimas requeridas 3 2. Procedimentos 4 2.1 Procedimento [1] 4 2.2 Procedimento [2] 5 2.3

ERP AIRC Procedimentos de alteração das Taxas de IVA Tabela de conteúdos 1. Introdução 3 1.1 Âmbito 3 1.2 Versões mínimas requeridas 3 2. Procedimentos 4 2.1 Procedimento [1] 4 2.2 Procedimento [2] 5 2.3

Preçário INSTITUIÇÃO FINANCEIRA DE CRÉDITO. Consulte o FOLHETO DE COMISSÕES E DESPESAS. Data de Entrada em vigor: 11-09-2014

Preçário INSTITUIÇÃO FINANCEIRA DE CRÉDITO Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de Entrada em vigor: 11-09-2014 Consulte o FOLHETO DE TAXAS DE JURO Data de Entrada em vigor: 03-08-2015 O Preçário

Preçário INSTITUIÇÃO FINANCEIRA DE CRÉDITO Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de Entrada em vigor: 11-09-2014 Consulte o FOLHETO DE TAXAS DE JURO Data de Entrada em vigor: 03-08-2015 O Preçário

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS PELO MUNÍCIPIO DE MORA. Nota justificativa

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS PELO MUNÍCIPIO DE MORA Nota justificativa A prossecução do interesse público municipal concretizado, designadamente através de políticas de desenvolvimento cultural,

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS PELO MUNÍCIPIO DE MORA Nota justificativa A prossecução do interesse público municipal concretizado, designadamente através de políticas de desenvolvimento cultural,

NEWSLETTER FISCAL Nº 58 Novembro 2015

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

IMPOSTOS SOBRE O RENDIMENTO

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

Convenção nº 146. Convenção sobre Férias Anuais Pagas dos Marítimos

Convenção nº 146 Convenção sobre Férias Anuais Pagas dos Marítimos A Conferência Geral da Organização Internacional do Trabalho: Convocada para Genebra pelo conselho administração da Repartição Internacional

Convenção nº 146 Convenção sobre Férias Anuais Pagas dos Marítimos A Conferência Geral da Organização Internacional do Trabalho: Convocada para Genebra pelo conselho administração da Repartição Internacional

Legislação. Publicação: Diário da República n.º 7/2015, Série II, 1º Suplemento, de 12/01, Páginas 754-(2) a 754-(5). MINISTÉRIO DAS FINANÇAS

a 754-(5). MINISTÉRIO DAS FINANÇAS") Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

Assim, integram a Categoria E os rendimentos de capitais, enumerados no artigo 5.º do CIRS.

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia

Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia Freguesia de Paçô Arcos de Valdevez 2013 Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia Para dar cumprimento ao

Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia Freguesia de Paçô Arcos de Valdevez 2013 Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia Para dar cumprimento ao

Decreto-Lei n.º 221/2000, de 9 de Setembro *

Decreto-Lei n.º 221/2000, de 9 de Setembro * O presente diploma transpõe para a ordem jurídica interna, apenas no que aos sistemas de pagamentos diz respeito, a Directiva n.º 98/26/CE, do Parlamento Europeu

Decreto-Lei n.º 221/2000, de 9 de Setembro * O presente diploma transpõe para a ordem jurídica interna, apenas no que aos sistemas de pagamentos diz respeito, a Directiva n.º 98/26/CE, do Parlamento Europeu

MINISTÉRIO DA ADMINISTRAÇÃO INTERNA. Decreto-Lei n.º 128/2006 de 5 de Julho

MINISTÉRIO DA ADMINISTRAÇÃO INTERNA Decreto-Lei n.º 128/2006 de 5 de Julho O n.º 1 do artigo 117.º do Código da Estrada, aprovado pelo Decreto-Lei n.º 114/94, de 3 de Maio, na última redacção que lhe foi

MINISTÉRIO DA ADMINISTRAÇÃO INTERNA Decreto-Lei n.º 128/2006 de 5 de Julho O n.º 1 do artigo 117.º do Código da Estrada, aprovado pelo Decreto-Lei n.º 114/94, de 3 de Maio, na última redacção que lhe foi

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I. Disposições comuns. Artigo 1. Objeto. Artigo 2.

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

5 - Os montantes do Fundo de Financiamento das Freguesias são transferidos trimestralmente até ao dia 15 do 1.º mês do trimestre correspondente.

2 - As freguesias têm direito a uma participação em impostos do Estado equivalente a 2,5% da média aritmética simples da receita proveniente dos impostos sobre o rendimento das pessoas singulares (IRS),

2 - As freguesias têm direito a uma participação em impostos do Estado equivalente a 2,5% da média aritmética simples da receita proveniente dos impostos sobre o rendimento das pessoas singulares (IRS),

Regulamento do inventa rio. Junta de freguesia da Carapinheira

Regulamento do inventa rio Junta de freguesia da Carapinheira 24-11-2014 Índice Página CAPÍTULO I Princípios gerais Artigo 1º - Objecto 3 Artigo 2º - Âmbito 4 CAPÍTULO II Inventário e cadastro Artigo 3º

Regulamento do inventa rio Junta de freguesia da Carapinheira 24-11-2014 Índice Página CAPÍTULO I Princípios gerais Artigo 1º - Objecto 3 Artigo 2º - Âmbito 4 CAPÍTULO II Inventário e cadastro Artigo 3º

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS ÀS COLECTIVIDADES DE CARÁCTER RECREATIVO, CULTURAL, RELIGIOSO E SOCIAL DO CONCELHO DE NORDESTE PREÂMBULO

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS ÀS COLECTIVIDADES DE CARÁCTER RECREATIVO, CULTURAL, RELIGIOSO E SOCIAL DO CONCELHO DE NORDESTE PREÂMBULO Na sociedade cada vez mais se estabelecem parcerias e recorre-se

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS ÀS COLECTIVIDADES DE CARÁCTER RECREATIVO, CULTURAL, RELIGIOSO E SOCIAL DO CONCELHO DE NORDESTE PREÂMBULO Na sociedade cada vez mais se estabelecem parcerias e recorre-se

Capítulo VI. Gestão Financeira e Patrimonial. Artigo 18.º. Princípios de Gestão

Capítulo VI Gestão Financeira e Patrimonial Artigo 18.º Princípios de Gestão 1. A gestão deve articular-se com os objectivos prosseguidos pela Câmara Municipal de Viseu, visando a promoção do desenvolvimento

Capítulo VI Gestão Financeira e Patrimonial Artigo 18.º Princípios de Gestão 1. A gestão deve articular-se com os objectivos prosseguidos pela Câmara Municipal de Viseu, visando a promoção do desenvolvimento

10 de Setembro 2013 Contencioso de Cobrança

DAS OPERAÇÕES DE CRÉDITOS, JUROS REMUNERATÓRIOS, CAPITALIZAÇÃO DE JUROS E MORA DO DEVEDOR O Decreto-Lei n.º 58/2013, de 8 de Maio estabelece as novas normas aplicáveis à classificação e contagem dos prazos

DAS OPERAÇÕES DE CRÉDITOS, JUROS REMUNERATÓRIOS, CAPITALIZAÇÃO DE JUROS E MORA DO DEVEDOR O Decreto-Lei n.º 58/2013, de 8 de Maio estabelece as novas normas aplicáveis à classificação e contagem dos prazos

Decreto-Lei n.º 125/2008, de 21 de Julho

Decreto-Lei n.º 125/2008, de 21 de Julho Introduz um regime de fiscalização e de sanção contra-ordenacional aplicável a infracções aos deveres previstos no Regulamento (CE) n.º 1781/2006, do Parlamento

Decreto-Lei n.º 125/2008, de 21 de Julho Introduz um regime de fiscalização e de sanção contra-ordenacional aplicável a infracções aos deveres previstos no Regulamento (CE) n.º 1781/2006, do Parlamento

Decreto-Lei n.º 255/99 de 7 de Julho- Versão27-08-2013. Texto consolidado com as alterações introduzidas pela Lei 5/2013 (texto sublinhado a amarelo)

") Decreto-Lei n.º 255/99 de 7 de Julho- Versão27-08-2013 Texto consolidado com as alterações introduzidas pela Lei 5/2013 (texto sublinhado a amarelo) Capítulo I Disposições Gerais Artigo 1º Âmbito 1. O

Decreto-Lei n.º 255/99 de 7 de Julho- Versão27-08-2013 Texto consolidado com as alterações introduzidas pela Lei 5/2013 (texto sublinhado a amarelo) Capítulo I Disposições Gerais Artigo 1º Âmbito 1. O

Publicado no Diário da República, I série nº 79, de 28 de Abril. Decreto Presidencial N.º 95/11 de 28 de Abril

Publicado no Diário da República, I série nº 79, de 28 de Abril Decreto Presidencial N.º 95/11 de 28 de Abril O quadro jurídico-legal Geral das Instituições Financeiras, aprovado pela Lei n.º 13/05, de

Publicado no Diário da República, I série nº 79, de 28 de Abril Decreto Presidencial N.º 95/11 de 28 de Abril O quadro jurídico-legal Geral das Instituições Financeiras, aprovado pela Lei n.º 13/05, de

ASSEMBLEIA GERAL DE ACCIONISTAS DE 17 DE ABRIL DE 2012

PONTO UM DA ORDEM DE TRABALHOS: O Conselho de Administração propõe aos Senhores Accionistas: Apreciar, discutir e votar o Relatório de Gestão, o Balanço, as Demonstrações de Resultados, a Demonstração

PONTO UM DA ORDEM DE TRABALHOS: O Conselho de Administração propõe aos Senhores Accionistas: Apreciar, discutir e votar o Relatório de Gestão, o Balanço, as Demonstrações de Resultados, a Demonstração

Decreto-Lei n.º 36/1992 de 28/03 - Série I-A nº74

Alterado pelo DL 36/92 28/03 Estabelece o regime da consolidação de contas de algumas instituições financeiras A Directiva do Conselho n.º 86/635/CEE, de 8 de Dezembro de 1986, procedeu à harmonização

Alterado pelo DL 36/92 28/03 Estabelece o regime da consolidação de contas de algumas instituições financeiras A Directiva do Conselho n.º 86/635/CEE, de 8 de Dezembro de 1986, procedeu à harmonização

REGULAMENTO FINANCEIRO DO CDS/PP

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais