CONTABILIDADE TRIBUTÁRIA

|

|

|

- Benedita Brás Escobar

- 8 Há anos

- Visualizações:

Transcrição

1 CONTABILIDADE TRIBUTÁRIA

2 CONSIDERAÇÕES INICIAIS É crescente o percentual da carga tributária no Brasil em relação ao Produto Interno Bruto - PIB; Também são crescentes os custos para controle e gestão desta carga tributária; São muitos os desafios na área de gestão tributária;

3 LEGISLAÇÃO TRIBUTÁRIA Conceito segundo o CTN, art. 96: A expressão legislação tributária compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

4 SISTEMA TRIBUTÁRIO NACIONAL É o conjunto de normas constitucionais de natureza tributária, inserido no sistema jurídico global, formado por um conjunto unitário e ordenado de normas subordinadas aos princípios fundamentais reciprocamente harmônicos, que organiza os elementos constitutivos do Estado, que outra coisa não é senão a própria Constituição. (HARADA, Kiyoshi. Direito financeiro e tributário. 14. ed. São Paulo: Atlas, 2005, p. 322)

5 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS PRINCÍPIO DA LEGALIDADE (Art. 150, I, CF) O princípio da legalidade consiste num dos fundamentos do Estado Democrático de Direito. Notável conquista da humanidade, na medida em que suprime da vontade do detentor do poder a fixação da obrigatoriedade das condutas, não poderia deixar de estar presente no universo tributário. Neste sentido, a obrigação do cidadão transferir parte de seu patrimônio para os cofres do Poder Público não pode prescindir da edição da lei competente.

6 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Princípio da isonomia tributária A lei, em princípio, não deve dar tratamento desigual a contribuintes que se encontre em situação equivalente (CF, art. 150, II). A União, Estados, Distrito Federal e Municípios não poderá instituir tratamento tributário desigual entre contribuintes que se encontrem na mesma situação. Trata-se de outro princípio com raio de ação superior ao universo tributário. Verdadeiro elemento conformador da ordem jurídica como um todo, fixa a premissa de que todos são iguais perante a lei.

7 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Princípio da Irretroatividade tributária A lei tributária só vale em relação a fatos geradores ocorridos depois do início da vigência da lei que os houver instituído ou aumentados (CF, art. 150, III, a). A União, Estados, Distrito Federal e Municípios não podem cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentados.

8 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Princípio da anterioridade (art. 150, III, b) Entende-se por princípio da não-surpresa do contribuinte a adoção de uma técnica que permita o conhecimento antecipado da instituição ou aumento de tributos. Assim, o sujeito passivo poderia realizar um planejamento adequado de suas atividades econômicas levando em conta os ônus tributários a serem experimentados no futuro.

9 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Princípio da Uniformidade geográfica O tributo da União deve ser igual em todo o territorial geográfica, sem distinção entre os Estados (CF, art. 151, I). A União deverá instituir tratamento tributário uniforme a todas as unidades da federação. Isso seria uma ofensa aos princípios da isonomia e uniformidade geográfica. Portanto, não pode acontecer. A Lei Maior admite expressamente os incentivos fiscais destinados a promover o desenvolvimento regional. Se houver necessidade de equilibrar social e economicamente uma determinada região do país, a União poderá dar incentivos fiscais.

10 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Princípio da Imunidade de Tráfego Não pode a lei tributária limitar o tráfego interestadual ou intermunicipal de pessoas ou bens, salvo o pedágio de via conservada pelo poder público (CF, art. 150, V; CTN, art. 9º, III). A regra não proíbe a cobrança dos tributos usuais, mas apenas eventual cobrança pela simples travessia de fronteiras estaduais ou municipais.

11 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Princípio da Vedação de distinção em razão de Procedência ou Destino É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino (CF, art. 152).

12 PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Princípio da tipologia tributária As taxas e os impostos não podem ter a mesma base de cálculo; portanto, as espécies tributárias são definidas pela distinção de dois fatores: hipótese de incidência e base de cálculo, conforme se depreende do art. 145, 2º.

13 COMPETÊNCIA TRIBUTÁRIA É a atribuição dada aos entes políticos (União, Estados, Distrito Federal e Municípios) para instituir tributos. Ao falar de competência não estamos a tratar apenas do poder de tributar, mas também na limitação a este poder.

14 EXERCÍCIO Competência tributária é o poder que a Constituição Federal atribui a determinado ente político para que este institua um tributo, descrevendo-lhe a hipótese de incidência, o sujeito ativo, o sujeito passivo, a base de cálculo e a alíquota. Sobre a competência tributária, avalie o asserto das afirmações adiante e marque com (V) as verdadeiras e com (F) as falsas; em seguida, marque a opção correta. ( ) A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra. ( ) O não-exercício da competência tributária por determinada pessoa política autoriza a União a exercitar tal competência, com base no princípio da isonomia. ( ) A pessoa política que detém a competência tributária para instituir o imposto também é competente para aumentá-lo, diminuí-lo ou mesmo conceder isenções, observados os limites constitucionais e legais. a) F, V, F b) F, F, V c) F, V, V d) V, F, V e) V, V, V

A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária,")

15 RESPOSTA QUESTÃO LETRA D CUIDADO! CTN ART 7º

16 IMUNIDADES TRIBUTÁRIA Pode ser entendida como como não-incidência constitucionalmente qualificada, ou seja, não incidência, pois coloca uma determinada situação fora da incidência de uma regra de tributação. Constitucionalmente, pois as hipóteses de imunidade estão previstas no texto constitucional e, por fim, qualificada, pois, ao contrário de uma circunstância simples de não incidência, quando determinada situação deixa de ser definida como hipótese de incidência ou o ente político deixar de exercer a competência atribuída pela Constituição Federal (negativa), na imunidade temos uma previsão expressa (positiva) de hipótese de não-incidência.

17 IMUNIDADE X ISENÇÃO A imunidade atua no plano da definição da competência tributária, tem previsão constitucional e é uma hipótese de não-incidência qualificada; enquanto que a isenção atua no plano do exercício da competência tributária, é definida por lei infraconstitucional e é uma hipótese de exclusão do crédito tributário.

18 SITUAÇÕES DE IMUNIDADE IMUNIDADE RECÍPROCA (ART. 150 VI, A CF) A imunidade recíproca está prevista no art. 150, VI, a da Constituição Federal ao vedar à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre o patrimônio, a renda ou serviços, uns dos outros.

19 SITUAÇÕES DE IMUNIDADE IMUNIDADE DOS TEMPLOS DE QUALQUER CULTO (ART. 150 VI, B CF) A imunidade dos templos de qualquer culto está prevista no art. 150 VI, b da Constituição Federal ao vedar à União, Estados, Distrito Federal e Municípios instituir impostos sobre templos de qualquer culto. A presente imunidade tem como escopo a proteção da liberdade religiosa prescrita no art. 5, inciso VI da Carta Magna.

20 SITUAÇÕES DE IMUNIDADE IMUNIDADE DO PATRIMÔNIO, RENDA OU SERVIÇOS DOS PARTIDOS POLÍTICOS, INCLUSIVE SUAS FUNDAÇÕES, DAS ENTIDADES SINDICAIS DOS TRABALHADORES, DAS INSTITUIÇÕES DE EDUCAÇÃO E DE ASSISTÊNCIA SOCIAL, SEM FINS LUCRATIVOS (ART. 150 VI, C CF) O art. 150 VI, a da Constituição Federal veda à União, Estados, Distrito Federal e Municípios a instituição de impostos sobre o patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.. A presente vedação em tributar tem seu fundamento na necessidade de se preservar os instrumentos asseguradores da Democracia (art. 1, V da CF), na liberdade de associação sindical (art. 8 da CF) e no fomento de iniciativas de caráter social (art. 6 da CF).

21 REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Art Pertencem aos Estados e ao Distrito Federal: I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem; II - vinte por cento do produto da arrecadação do imposto que a União instituir no exercício da competência que lhe é atribuída pelo art. 154, I.

22 REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS IV - vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação. Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso IV, serão creditadas conforme os seguintes critérios: I - três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios; II - até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal.

23 REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Art Pertencem aos Municípios: I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem; II - cinqüenta por cento do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, cabendo a totalidade na hipótese da opção a que se refere o art. 153, 4º, III; (Redação dada pela Emenda Constitucional nº 42, de ) III - cinqüenta por cento do produto da arrecadação do imposto do Estado sobre a propriedade de veículos automotores licenciados em seus territórios;

24 REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Art A União entregará: I - do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos industrializados quarenta e oito por cento na seguinte forma: a) vinte e um inteiros e cinco décimos por cento ao Fundo de Participação dos Estados e do Distrito Federal; b) vinte e dois inteiros e cinco décimos por cento ao Fundo de Participação dos Municípios; c) três por cento, para aplicação em programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas instituições financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento, ficando assegurada ao semi-árido do Nordeste a metade dos recursos destinados à Região, na forma que a lei estabelecer; d) um por cento ao Fundo de Participação dos Municípios, que será entregue no primeiro decêndio do mês de dezembro de cada ano; II - do produto da arrecadação do imposto sobre produtos industrializados, dez por cento aos Estados e ao Distrito Federal, proporcionalmente ao valor das respectivas exportações de produtos industrializados.

25 REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS III - do produto da arrecadação da contribuição de intervenção no domínio econômico prevista no art. 177, 4º, 29% (vinte e nove por cento) para os Estados e o Distrito Federal, distribuídos na forma da lei, observada a destinação a que se refere o inciso II, c, do referido parágrafo.) 1º - Para efeito de cálculo da entrega a ser efetuada de acordo com o previsto no inciso I, excluir-se-á a parcela da arrecadação do imposto de renda e proventos de qualquer natureza pertencente aos Estados, ao Distrito Federal e aos Municípios, nos termos do disposto nos arts. 157, I, e 158, I. 2º - A nenhuma unidade federada poderá ser destinada parcela superior a vinte por cento do montante a que se refere o inciso II, devendo o eventual excedente ser distribuído entre os demais participantes, mantido, em relação a esses, o critério de partilha nele estabelecido. 3º - Os Estados entregarão aos respectivos Municípios vinte e cinco por cento dos recursos que receberem nos termos do inciso II, observados os critérios estabelecidos no art. 158, parágrafo único, I e II. 4º Do montante de recursos de que trata o inciso III que cabe a cada Estado, vinte e cinco por cento serão destinados aos seus Municípios, na forma da lei a que se refere o mencionado inciso.

26 REPARTIÇÃO TRIBUTÁRIA ESQUEMA DIDÁTICO São impostos da UNIÃO (7) - II, IE, IR, IPI, IOF, ITR, IGF (imposto sobre grandes fortunas) São impostos dos ESTADOS E DF (3) ITCMD, ICMS, IPVA São imposto MUNICIPAIS (3) IPTU, ITBI E ISS

27 REPARTIÇÃO TRIBUTÁRIA ESQUEMA DIDÁTICO UNIÃO reparte com ESTADOS E MUNICÍPIOS ESTADOS repartem só com MUNICÍPIOS MUNICÍPIOS não repartem com ninguém

28 REPASSE DA UNIÃO PARA OS ESTADOS 1) 100% DO IRRF (imposto de renda retido na fonte) sobre os rendimentos pagos pelos Estados/DF; 2) 20% dos impostos residuais (se criados); 3) 10% do IPI proporcionalmente às exportações de produtos industrializados do Estado; 4) 29% do CIDE Combustível; 5) 30% do IOF sobre o ouro utilizado como ativo financeiro ou instrumento cambial conforme a origem da operação;

29 REPASSE DA UNIÃO PARA OS MUNICÍPIOS 1) 100% da arrecadação do IRRF sobre os rendimentos pagos pelo município; 2) 50% do ITR relativos aos imóveis do município (ressalvada a hipótese do art. 153, 4º, III da CF em que os municípios poderão, por convênio com a UNIÃO, arrecadar 100% do ITR); 3) 7,25% da CIDE Combustível; 4) 70% do IOF sobre o ouro utilizado como ativo financeiro ou instrumento cambial conforme a origem da operação;

30 REPASSE DOS ESTADOS PARA OS MUNICÍPIOS 1) 50% do IPVA dos veículos licenciados em seu território; 2) 25% do ICMS; 3) 2,5% do IPI transferido pela União aos Estados proporcional às exportações ocorridas no território estadual (equivale à 25% dos 10% que os Estados receberam a título de IPI);

31 FUNDOS DE PARTICIPAÇÃO FUNDO DE PARTICIPAÇÃO DOS ESTADOS/DF (FPE): 21,5% do IPI E IR, já excluindo o IRRF que pertence integralmente aos Estados; FUNDO DE PARTICIPAÇÃO DOS MUNICÍPIOS (FPM): 22,5% +1% da arrecadação do IPI e do IR já excluindo a parcela do IRRF que pertence integralmente aos municípios;

32 FUNDOS DE PARTICIPAÇÃO FUNDOS CONSTITUCIONAIS DE FINANCIAMENTO DO NORTE (FNO), NORDESTE (FNE) E CENTRO- OESTE (FCO): 3% do total da arrecadação do IPI e do IR destinados ao desenvolvimento econômico e social através de programas de financiamento aos setores produtivos das regiões; 50% do FNE é destinado às atividades do semi-árido. FUNDO DE COMPENSAÇÃO DAS EXPORTAÇÕES (FPEX ou IPI-Ex): Criado tendo em vista a imunidade que afasta a incidência do ICMS sobre as exportações. Os valores transferidos têm viés compensatório.

33 IMPOSTO DE RENDA PESSOA JURÍDICA - IRPJ Aspecto constitucional Art. 153 Compete a União instituir impostos sobre:... III Renda e proventos de qualquer natureza;... 2º O imposto previsto no inciso III: I Será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei;

34 IMPOSTO DE RENDA NO CTN Art O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;. II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. 1º A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. (acrescentado pela LC ) 2º Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo. (acrescentado pela LC )

35 IMPOSTO DE RENDA Renda da Pessoa Jurídica = Lucro = Receitas(-)Despesas Disponibilidade Jurídica da Renda Regime de Competência Art.187, 1ºda Lei 6.404/76 Lei das Sociedades Anônimas 1º Na determinação do resultado do exercício serão computados: i) as receitas e os rendimentos ganhos no período, independentemente de sua realização em moeda; e j) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

36 IMPOSTO DE RENDA - CONTRIBUINTES Art Contribuinte do imposto é o titular da disponibilidade a que se refere o artigo 43, sem prejuízo de atribuir a lei essa condição ao possuidor, a qualquer título, dos bens produtores de renda ou dos proventos tributáveis. Parágrafo único. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam.

37 IMPOSTO DE RENDA - CONTRIBUINTES - PESSOAS JURÍDICAS (Incluindo as empresas públicas e sociedades de economia mista); - PESSOAS FÍSICAS - EMPRESAS INDIVIDUAIS

38 LUCRO REAL, LUCRO PRESUMIDO E LUCRO ARBITRADO Art A base de cálculo do imposto é o montante, real, arbitrado ou presumido, da renda ou dos proventos tributáveis. Assim: Lucro real; Lucro presumido; Lucro arbitrado.

39 IMPOSTO DE RENDA LUCRO REAL Conceito é o lucro líquido do período apurado na escrituração comercial, denominado lucro contábil, ajustado pelas adições, exclusões e compensações autorizadas pela legislação do imposto de renda. Os ajustes do lucro líquido do período de apuração e a demonstração da apuração do lucro real devem ser transcritos no Livro de apuração do Lucro Real (LALUR).

40 IMPOSTO DE RENDA APURAÇÃO TRIMESTRAL Se a opção for pela apuração trimestral, este deve ser determinado em períodos de apuração encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, com base no resultado líquido de cada trimestre.

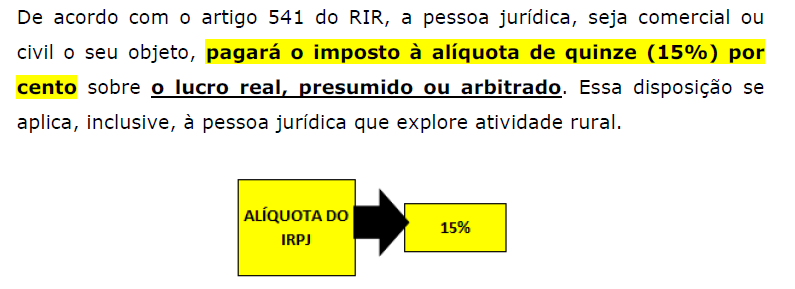

41 IMPOSTO DE RENDA ALÍQUOTA 1 Alíquota normal de 15% sobre a totalidade da base de cálculo, ou seja, 15% de lucro real; 2 alíquota adicional de 10% sobre a parcela da base de cálculo que exceder o limite de R$ ,00 limite trimestral. No caso de início das atividades, o limite trimestral será proporcional ao número de meses, ou seja, R$ ,00 para cada mês em que a empresa exerceu atividades no trimestre.

42 IRPF PRINCÍPIOS APLICÁVEIS E CRITÉRIOS ORIENTADORES Renda é o produto do capital, do trabalho ou da combinação de ambos. Proventos de qualquer natureza são os acréscimos patrimoniais não compreendidos no conceito de renda. Em relação à receita ou ao rendimento, a incidência do imposto independe de sua denominação, origem e forma de percepção; Em relação à fonte da receita ou dos rendimentos, incidência do imposto independe de sua localização, condição jurídica ou nacionalidade.

43 FIQUE ATENTO! Conforme artigo 43, 1º, do CTN, assim nos diz: 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

44 IRPF PRINCÍPIOS APLICÁVEIS E CRITÉRIOS ORIENTADORES E se o beneficiário da renda não residir no Brasil? Ainda assim estará sujeito à incidência do imposto brasileiro se a fonte dos rendimentos estiver situada no País. E se a fonte pagadora não for brasileira? não haverá incidência do IR brasileiro, se o beneficiário morar no exterior

45 IRPF PRINCÍPIOS APLICÁVEIS E CRITÉRIOS ORIENTADORES Art Compete à União instituir impostos sobre: (...) III - renda e proventos de qualquer natureza; (...) 2º - O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; (Grifos nosso) ATENÇÃO: generalidade - sujeição de todas as pessoas à incidência do imposto (abrangência subjetiva); universalidade - alcance da tributação em relação a quaisquer espécies de rendimentos, independentemente de sua denominação (abrangência objetiva).

46 IRPF PRINCÍPIOS APLICÁVEIS E CRITÉRIOS ORIENTADORES

47 IRPF PRINCÍPIOS APLICÁVEIS E CRITÉRIOS ORIENTADORES PRINCIPAIS CARACTERÍSTICAS: > É um imposto cumulativo, > É um imposto pessoal, (considerações de características pessoais dos sujeitos passivos para sua incidência) > É um imposto direto, o sujeito passivo suporta o ônus da tributação sem que seja possível a transferência da tributação; > Seu fato gerador é periódico, ocorre dentro de um determinado período de tempo previsto na legislação tributária, (em especial o Decreto Federal nº 3.000, de 1999 (RIR)).

48 IRPF PRINCÍPIOS APLICÁVEIS E CRITÉRIOS ORIENTADORES Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. (Grifos nosso)

49 PRINCÍPIOS APLICÁVEIS AO IR capacidade contributiva, isonomia, irretroatividade; não-confisco; uniformidade geográfica; anterioridade anual; legalidade; Dentre outros.

50 ATENÇÃO! IMPOSTO DE RENDA: EXCEÇÃO PRINCÍPIO DA NOVENTENA Aplicação prática?

51 Legislação aplicável ao IR Art. 153, III e 2, I, da Constituição Federal de 1988; Arts. 43 a 45 do CTN; Leis 7.713/1988 e 9.250/95 (Imposto de Renda de Pessoas Físicas IRPF); Leis 8.981/1995, 9.249/95 e 9.430/96 (Imposto de Renda de Pessoas Jurídicas IRPJ); Decreto 3.000/1999 (Regulamento do IR).

52 IRPF Incidência (Fato gerador); Rendimentos Brutos; Rendimentos Tributáveis; Rendimentos Isentos e Não tributáveis; Deduções; Contribuintes e Responsáveis. Domicílio Fiscal do sujeito passivo

53 Fato Gerador / Incidência / Rendimentos Conforme o art. 43 do CTN:

54 Fato Gerador / Incidência / Rendimentos Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. 2o Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo.

55 Fato Gerador / Incidência / Rendimentos E exatamente quando ocorre o fato gerador? De acordo com a legislação do IR, o fato gerador do imposto ocorre entre 1º de janeiro e 31 de dezembro de um determinado ano, denominado de anocalendário.

56 Espécies de rendimentos Conforme o RIR são estas: Rendimento Bruto; Rendimentos Tributáveis; Rendimentos Isentos; Rendimentos não-tributáveis.

57 Rendimento Bruto Conforme o RIR/99: Art. 37. Constituem rendimento bruto todo o produto do capital, do trabalho ou da combina-ção de ambos, os alimentos e pensões percebidos em dinheiro, os proventos de qualquer natureza, assim também entendidos os acréscimos patrimoniais não corresponden-tes aos rendimentos declarados.

58 IRPF Existem alguma circunstância ou característica dos rendimentos que façam com que os mesmos não fiquem sujeitos à tributação? De acordo com o artigo 38 do RIR, nada interfere na tributação, exceto em relação a isenções, deduções e imunidades expressa. Vejamos o dispositivo:

59 IRPF E os rendimentos do menores ou incapazes são tributados? Em nome de quem são tributados? Resposta Art. 4º do RIR Como é calculado o imposto? Resposta Art. 14 do RIR Art. 14. Para fins do disposto no artigo anterior, o imposto devido será calculado mediante a utilização dos valores da tabela progressiva anual (art. 86), calculados proporcionalmente ao número de meses do período abrangido pela tributação no ano-calendário (Lei nº 9.250, de 1995, art. 15).

60 IRPF Art. 38. A tributação independe da denominação dos rendimentos, títulos ou direitos, da localização, condição jurídica ou nacionalidade da fonte, da origem dos bens produtores da renda e da forma de percepção das rendas ou proventos, bastando, para a incidência do imposto, o benefício do contribuinte por qualquer forma e a qualquer título. (Grifos nosso) Atenção: dispositivo diretamente ligado ao princípio da universalidade.

61 RIR/99 artigo 38 do RIR: Parágrafo único. Os rendimentos serão tributados no mês em que forem recebidos, considerado como tal toda entrega de recursos pela fonte pagadora, mesmo mediante depósito em instituição financeira em favor do beneficiário.

62 IRPF E os rendimentos oriundos do exterior? Artigo 43, 2º, do CTN: 2o Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo.

63 Rendimentos Tributáveis De acordo com o artigo 43 do RIR, são tributáveis os rendimentos provenientes do trabalho assalariado, as remunerações por trabalho prestado no exercício de empregos, cargos e funções, e quaisquer proventos ou vantagens percebidos, tais como os apresentados nos incisos de I a XVII.

64 Rendimentos Tributáveis Atenção: Serão também considerados rendimentos tributáveis a atualização monetária, os juros de mora e quaisquer outras indenizações pelo atraso no pagamento das remunerações previstas

65 Rendimentos relativos aos ausentes no Exterior a Serviço do País De acordo com o artigo 44, no caso de rendimentos do trabalho assalariado recebidos, em moeda estrangeira, por ausentes no exterior a serviço do País, de autarquias ou repartições do Governo brasileiro, situadas no exterior, consideram-se tributável vinte e cinco por cento (25%) do total recebido.

66 Rendimentos de Pensão Judicial São tributáveis os valores percebidos, em dinheiro, a título de alimentos ou pensões, em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais. Observe que apenas os valores recebidos em dinheiro é que poderão ser tributados. Em outra natureza, não.

67 Rendimentos da Atividade Rural - Art. 57 a 71 do RIR/99; - Resultado da atividade rural, considerado como a diferença entre o valor da receita bruta recebida e o das despesas pagas no ano-calendário; - A legislação do RIR permite ao produtor rural, a compensação de prejuízos apurados em anos-calendários anteriores com resultados positivos obtidos na exploração da atividade rural (condicional);

68 Rendimentos da Atividade Rural Cuidado: é vedada a compensação de resultado positivo obtido no exterior, com resultado negativo obtido no País. Por sua vez, na atividade rural, exercida no Brasil por residente ou domiciliado no exterior, é vedada a compensação de prejuízos apurados.

69 Rendimentos da Atividade Rural Atenção: o resultado da atividade rural, quando positivo, integrará a base de cálculo do imposto, na declaração de rendimentos e, quando negativo, constituirá prejuízo compensável. Obs. o contribuinte, ao invés de optar pela sistemática de apuração apresentada anteriormente, poderá apurar o resultado da atividade rural de forma presumida, hipótese em que o resultado da atividade rural limitar-se-á a 20% da receita bruta do ano-calendário.

70 RENDIMENTOS ISENTOS OU Art. 39ss RIR/99 NÃO TRIBUTÁVEIS Ajuda de custo; Alienação de bens de pequeno valor; Alienação de único imóvel; Alimentação, transporte e uniformes; Benefícios percebidos por deficientes mentais; Bolsa de Estudo; Cadernetas de poupança; Cessão Gratuita de imóvel; Diárias; Doações e heranças; Indenização Decorrente de Acidentes; Indenização por rescisão de contrato de trabalho e FGTS; Letras hipotecárias; Lucros e dividendos distribuidos;

71 DEDUÇÕES - Art. 73 a 82 RIR/99;

72 BASE DE CÁLCULO ART. 83 RIR/99

73 ALÍQUOTA DO IRPF (Art. 85)

74 IRPJ Lei federal nº 8.981/95

75 Art 43 CTN IRPJ

76 CAIU EM PROVA!

77 CONTRIBUINTE E RESPONSÁVEL De acordo com o artigo 146 do RIR, são contribuintes e terão seus lucros apurados conforme esse decreto: as pessoas jurídicas; as empresas individuais (estas empresas estão reguladas no artigo 980-A do Código Civil Brasileiro

78 CONTRIBUINTE E RESPONSÁVEL

79 EXERCÍCIO!

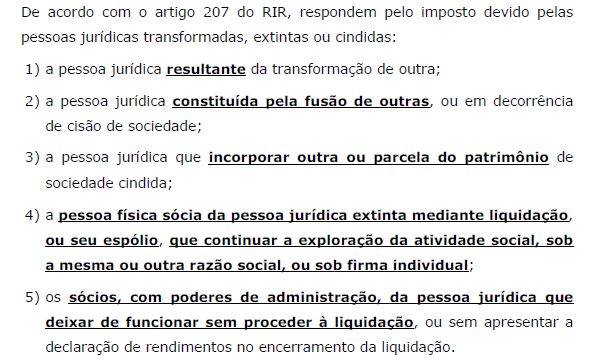

80 RESPONSÁVEIS

81 DOMICÍLIO FISCAL

82 BASE DE CÁLCULO (218 e 219) Art O imposto de renda das pessoas jurídicas, inclusive das equiparadas, das sociedades civis em geral e das sociedades cooperativas em relação aos resultados obtidos nas operações ou atividades estranhas à sua finalidade, será devido à medida em que os rendimentos, ganhos e lucros forem sendo auferidos (Lei nº 8.981, de 1995, art. 25, e Lei nº 9.430, de 1996, arts. 1º e 55). Art A base de cálculo do imposto, determinada segundo a lei vigente na data de ocorrência do fato gerador, é o lucro real (Subtítulo III), presumido (Subtítulo IV) ou arbitrado (Subtítulo V), correspondente ao período de apuração (Lei nº 5.172, de 1966, arts. 44, 104 e 144, Lei nº 8.981, de 1995, art. 26, e Lei nº 9.430, de 1996, art. 1º). Parágrafo único. Integram a base de cálculo todos os ganhos e rendimentos de capital, qualquer que seja a denominação que lhes seja dada, independentemente da natureza, da espécie ou da existência de título ou contrato escrito, bastando que decorram de ato ou negócio que, pela sua finalidade, tenha os mesmos efeitos do previsto na norma específica de incidência do imposto (Lei nº 7.450, de 1985, art. 51, Lei nº 8.981, de 1995, art. 76, 2º, e Lei nº 9.430, de 1996, arts. 25, inciso II, e 27, inciso II).

83 RECEITA BRUTA (Art. 279)

84 RECEITA LÍQUIDA (Art. 280)

85 ISENÇÕES As isenções previstas no RIR são conferidas às seguintes pessoas e entidades: - Sociedades Beneficentes, Fundações, Associações e Sindicatos; - Entidades de Previdência Privada; - Empresas Estrangeiras de Transportes; - Associações de Poupança e Empréstimo; - Sociedades de Investimento Com Participação de Capital Estrangeiro; - Entidade binacional ITAIPU ; - Fundo Garantidor de Crédito FGC, abrange os ganhos líquidos mensais e a retenção na fonte sobre os rendimentos de aplicação financeira de renda fixa e de renda variável.

86 IMUNIDADES pessoas previstas na CF/88: Templos de qualquer culto; Partidos Políticos e entidades sindicais dos trabalhadores; Instituições de educação e de assistência social sem fins lucrativos.

87 IMUNIDADE Quanto às instituições de educação e de assistência social sem fins lucrativos, temos ainda o seguinte: - Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos. - Considera-se entidade sem fins lucrativos a que não apresente superávit em suas contas ou, caso o apresente em determinado exercício, destine o resultado, integralmente, à manutenção e ao desenvolvimento dos seus objetivos sociais. - Não estão abrangidos pela imunidade os rendimentos e ganhos de capital auferidos em aplicações financeiras de renda fixa ou de renda variável pelas instituições de educação ou de assistência social.

88 LUCRO REAL

89 LUCRO REAL

90 LUCRO REAL O que é o Lucro Real? É a base de cálculo do IRPF (art. 219 RIR/99) E quem está obrigado à apuração do lucro real? (art. 246 do RIR) PJ com receita anual > 48 milhões de Reais (nova redação pela Lei 10637/02) ; Instituições financeiras; a PJ que tiver rendimentos, ganhos e lucros advindos do exterior; beneficiária de isenção ou redução do imposto; PJ factoring; outras não obrigadas

91 ADIÇÕES - os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com o RIR, não sejam dedutíveis na determinação do lucro real; - os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com o RIR, devam ser computados na determinação do lucro real. Ou seja, nesse caso devemos adicionar valores que não foram considerados para fins apuração do lucro líquido, mas que deverão ser levados em consideração para fins de apuração do valor do lucro real.

92 EXCLUSÕES (Art. 250) I - os valores cuja dedução seja autorizada por este Decreto e que não tenham sido computados na apuração do lucro líquido do período de apuração; II - os resultados, rendimentos, receitas e quaisquer outros valores incluídos na apuração do lucro líquido que, de acordo com este Decreto, não sejam computados no lucro real; III - o prejuízo fiscal apurado em períodos de apuração anteriores, limitada a compensação a trinta por cento do lucro líquido ajustado pelas adições e exclusões previstas neste Decreto, desde que a pessoa jurídica mantenha os livros e documentos, exigidos pela legislação fiscal, comprobatórios do prejuízo fiscal utilizado para compensação, observado o disposto nos arts. 509 a 515 (Lei nº9.065, de 1995, art. 15 e parágrafo único).

93 LUCRO PRESUMIDO (art. 516) Lucro presumido é a base de cálculo Apurada com base numa receita presumida da pessoa jurídica. É uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da CSLL das pessoas jurídicas que não estiverem obrigadas, no ano-calendário, à apuração do lucro real.

94 LUCRO PRESUMIDO (APURAÇÃO) 5º O imposto com base no lucro Presumido será determinado por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, observado o disposto neste Subtítulo (Lei nº 9.430, de 1996, arts. 1º e 25).

95 ATENÇÃO! - A Opção pela tributação com base no lucro presumido será definitiva em relação a todo o ano-calendário; Como é apurada a base de cálculo no lucro presumido? Assim como no lucro real, a receita bruta será determinante para encontrarmos a base de cálculo. Mas, com uma diferença: ela será integralmente utilizada, sem que sejam considerados ajustes ou complementações, como ocorre para o lucro real.

96 APURAÇÃO No lucro presumido, a base de cálculo do imposto e do adicional, em cada trimestre, será determinada mediante a aplicação do percentual de oito por cento sobre a receita bruta auferida no período de apuração.

97 LUCRO PRESUMIDO

98 CUIDADO! A Única dedução possível para o cálculo pelo lucro presumido é o Imposto de Renda retido na fonte referente a quaisquer receita incluida na receita bruta daquele período

99 LUCRO ARBITRADO (Art. 530) O lucro arbitrado somente poderá ser utilizado nas situações expressamente previstas no RIR, mais precisamente em seu artigo 530. De acordo com esse artigo, o imposto, devido trimestralmente, no decorrer do anocalendário, será determinado com base nos critérios do lucro arbitrado, quando das hipóteses do art. 530

100 Lucro arbitrado (percentuais) Art O lucro arbitrado das pessoas jurídicas, observado o disposto no art. 394, 11, quando conhecida a receita bruta, será determinado mediante a aplicação dos percentuais fixados no art. 519 e seus parágrafos, acrescidos de vinte por cento (Lei nº 9.249, de 1995, art. 16, e Lei nº 9.430, de 1996, art. 27, inciso I).

101 Serão acrescidos à base de cálculo os ganhos de capital, os rendimentos e ganhos líquidos auferidos em aplicações financeiras, as demais receitas e os resultados positivos decorrentes de receitas não abrangidas pela receita bruta, auferidos no período de apuração; Verificada omissão de receita, o montante omitido será computado para determinação da base de cálculo do imposto devido e do adicional, se for o caso, no período de apuração correspondente; No caso de pessoa jurídica com atividades diversificadas, não sendo possível a identificação da atividade a que se refere a receita omitida, esta será adicionada àquela que corresponder o percentual mais elevado; O arbitramento do lucro não exclui a aplicação das penalidades cabíveis. Poderá ser deduzido do imposto apurado na forma deste Subtítulo o imposto pago ou retido na fonte sobre as receitas que integraram a base de cálculo, vedada qualquer dedução a título de incentivo fiscal.

102 ALÍQUOTA

103 ALÍQUOTA Por sua vez, a parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de vinte mil reais pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto à alíquota de dez por cento (10%).

104 EXEMPLO PRÁTICO Imagine que em determinado ano calendário for apurado lucro real de R$ ,00, já considerando qualquer tipo de adição, exclusão ou compensação. Esse valor, para fins de apuração do valor do IRPJ a pagar, será multiplicado pela alíquota de 15%, o que resultará no seguinte: IPRJ = R$ ,00 x 15% = R$ ,00. Agora devemos apurar se haverá adicional de alíquota relativa à parcela excedente ao previsto no RIR. Segundo o RIR, e considerando um período de apuração de 03 meses, apuramos o seguinte: V = R$ ,00 x 03 = R$ ,00.

105 CONTINUAÇÃO Observe que o valor apurado como lucro real é de R$ ,00, portanto, superior ao valor encontrado para o período de apuração e relativo ao adicional de alíquota. A alíquota adicional de 10% incidirá sobre o valor que exceder os R$ ,00 apurados. Esse valor será o seguinte: VA = R$ ,00 R$ ,00 = R$ ,00 x 10% = R$ ,00. Desse modo, somando esse valor ao anteriormente encontrado para o IPPJ normal, chegamos ao seguinte valor final de IRPJ a pagar: VT = R$ ,00 + R$ ,00 = R$ ,00.

106

107 FIM

108

109

110

Finanças Públicas. Aula 1

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

O que é associação sem fins lucrativos? Como constituir e como é tributada?

O que é associação sem fins lucrativos? Como constituir e como é tributada? Parecer: I - Conceitos e objetivos: Associação Sem Fins Lucrativos: Associação é uma entidade de direito privado, dotada de personalidade

O que é associação sem fins lucrativos? Como constituir e como é tributada? Parecer: I - Conceitos e objetivos: Associação Sem Fins Lucrativos: Associação é uma entidade de direito privado, dotada de personalidade

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

REVISÃO 1.º SEMESTRE SISTEMA CONSTITUCIONAL TRIBUTÁRIO CONCEITO DE TRIBUTO

REVISÃO 1.º SEMESTRE SISTEMA CONSTITUCIONAL TRIBUTÁRIO CONCEITO DE TRIBUTO A CONSTITUIÇÃO FEDERAL DE 1.988 ACABA POR NÃO CONCEITUAR O QUE SEJA TRIBUTO. ENTRETANTO, LEVA EM CONSIDERAÇÃO, IMPLICITAMENTE,

REVISÃO 1.º SEMESTRE SISTEMA CONSTITUCIONAL TRIBUTÁRIO CONCEITO DE TRIBUTO A CONSTITUIÇÃO FEDERAL DE 1.988 ACABA POR NÃO CONCEITUAR O QUE SEJA TRIBUTO. ENTRETANTO, LEVA EM CONSIDERAÇÃO, IMPLICITAMENTE,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 3/5-7 Conceituação e classificação de receita pública. 8 Classificação orçamentária de receita pública por categoria econômica no Brasil. 9.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 3/5-7 Conceituação e classificação de receita pública. 8 Classificação orçamentária de receita pública por categoria econômica no Brasil. 9.

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Atividade Financeira do Estado

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

Consultoria de Orçamento e Fiscalização Financeira

Estudo Técnico n.º 15/2015 ARRECADAÇÃO DO IMPOSTO DE RENDA E DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS E VALORES PARTILHADOS COM ESTADOS, DISTRITO FEDERAL E MUNICÍPIOS. Maria Emília Miranda Pureza Núcleo

Estudo Técnico n.º 15/2015 ARRECADAÇÃO DO IMPOSTO DE RENDA E DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS E VALORES PARTILHADOS COM ESTADOS, DISTRITO FEDERAL E MUNICÍPIOS. Maria Emília Miranda Pureza Núcleo

Gestão Financeira de Entidades Sindicais

Gestão Financeira de Entidades Sindicais Constituição Federal Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Gestão Financeira de Entidades Sindicais Constituição Federal Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

JUROS SOBRE CAPITAL PRÓPRIO

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 271 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF FONTE PAGADORA. OBRIGAÇÕES

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 271 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF FONTE PAGADORA. OBRIGAÇÕES

IMPOSTO DE RENDA RETIDO NA FONTE

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade do Estado, 5 1.3 Atividade financeira

PARTE GERAL FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade do Estado, 5 1.3 Atividade financeira

31/10/2012. Direito Tributário II. Administração. Finalidade fiscal e extrafiscal. Profª Barbara Mourão. - Tributo

- Tributo Administração Finalidade fiscal e extrafiscal. Profª Barbara Mourão Direito Tributário II - Artigo 3.o do CTN, conceito de tributo - Classificação dos tributos Tributo é toda prestação pecuniária

- Tributo Administração Finalidade fiscal e extrafiscal. Profª Barbara Mourão Direito Tributário II - Artigo 3.o do CTN, conceito de tributo - Classificação dos tributos Tributo é toda prestação pecuniária

Competência Tributária.

Competência Tributária. PONTO 1 RESUMO FUNDAMENTAL 1. A competência tributária é o poder conferido à União, aos Estados-membros, ao Distrito Federal e aos Municípios de instituir tributos por meio do processo

Competência Tributária. PONTO 1 RESUMO FUNDAMENTAL 1. A competência tributária é o poder conferido à União, aos Estados-membros, ao Distrito Federal e aos Municípios de instituir tributos por meio do processo

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

LEI Nº 2228, DE 23 DE DEZEMBRO DE 2009. PUBLICADA NO DOE Nº1396, DE 28.12.09 Altera, acrescenta e revoga dispositivos da Lei nº 959, de 28 de dezembro de 2000. O GOVERNADOR DO ESTADO DE RONDÔNIA: Faço

LEI Nº 2228, DE 23 DE DEZEMBRO DE 2009. PUBLICADA NO DOE Nº1396, DE 28.12.09 Altera, acrescenta e revoga dispositivos da Lei nº 959, de 28 de dezembro de 2000. O GOVERNADOR DO ESTADO DE RONDÔNIA: Faço

REPARTIÇÃO DE RECEITA TRIBUTÁRIA

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. A CF estabelece percentuais a serem

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. A CF estabelece percentuais a serem

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR CAPÍTULO I DISPOSIÇÕES PRELIMINARES CAPÍTULO II DA DEFINIÇÃO DE MICROEMPRESA SOCIAL

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

Fundo Especiais. Fundos Especiais. Fundos Especiais Lei Federal nº 4.320/64. Fundo Municipal de Educação e FUNDEB

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Declaração de Saída Definitiva

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

1 de 5 1/3/2011 07:29 Declaração Declaração de Saída Definitiva Obrigatoriedade Comunicação de Saída Definitiva x Declaração de Saída Definitiva do País Prazo e local de entrega da Declaração de Saída

Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3

Apresentação, xxv Prefácio à 12a Edição, xxvii Introdução, 1 Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3 1 Contabilidade Tributária, 5 1.1 Conceito, 5 1.1.1

Apresentação, xxv Prefácio à 12a Edição, xxvii Introdução, 1 Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3 1 Contabilidade Tributária, 5 1.1 Conceito, 5 1.1.1

Parte II. A declaração

Parte II A declaração Declaração Anual de Ajustes Deve ser apresentada até o último dia de abril do exercício seguinte ao da ocorrência do fato gerador (31/12). Pode ser apresentada de forma: completa

Parte II A declaração Declaração Anual de Ajustes Deve ser apresentada até o último dia de abril do exercício seguinte ao da ocorrência do fato gerador (31/12). Pode ser apresentada de forma: completa

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

IMUNIDADE TRIBUTÁRIA DAS INSTITUIÇÕES EDUCACIONAIS (possibilidades de redução de custos)

") IMUNIDADE TRIBUTÁRIA DAS INSTITUIÇÕES EDUCACIONAIS (possibilidades de redução de custos) TRIBUTOS (art. 145 CF) IMUNIDADES E ISENÇÕES -IMUNIDADE VEDAÇÃO, PROIBIÇÃO CONSTITUCIONAL - ISENÇÃO CONCESSÃO FAVOR

IMUNIDADE TRIBUTÁRIA DAS INSTITUIÇÕES EDUCACIONAIS (possibilidades de redução de custos) TRIBUTOS (art. 145 CF) IMUNIDADES E ISENÇÕES -IMUNIDADE VEDAÇÃO, PROIBIÇÃO CONSTITUCIONAL - ISENÇÃO CONCESSÃO FAVOR

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

Contabilidade Básica do Terceiro Setor. Benildo Rocha Costa

Contabilidade Básica do Terceiro Setor Benildo Rocha Costa O que é o terceiro setor? Terceiro Setor é um termo usado para fazer referência ao conjunto de sociedades privadas ou associações que atuam no

Contabilidade Básica do Terceiro Setor Benildo Rocha Costa O que é o terceiro setor? Terceiro Setor é um termo usado para fazer referência ao conjunto de sociedades privadas ou associações que atuam no

LEI Nº 7.787, DE 30 DE JUNHO DE 1989

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Cape contabilidade LUCRO PRESUMIDO

LUCRO PRESUMIDO 1. PESSOAS JURÍDICAS QUE PODEM OPTAR A partir do ano-calendário de 2003, poderão optar pelo lucro presumido as pessoas jurídicas que não estiverem obrigadas ao lucro real, e tenham auferido,

LUCRO PRESUMIDO 1. PESSOAS JURÍDICAS QUE PODEM OPTAR A partir do ano-calendário de 2003, poderão optar pelo lucro presumido as pessoas jurídicas que não estiverem obrigadas ao lucro real, e tenham auferido,

AGENDA - Janeiro de 2016

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

LEI Nº 8.088, DE 31 DE OUTUBRO DE 1990

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 8.088, DE 31 DE OUTUBRO DE 1990 Dispõe sobre a atualização do Bônus do Tesouro Nacional e dos depósitos de poupança e dá outras providências.

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 8.088, DE 31 DE OUTUBRO DE 1990 Dispõe sobre a atualização do Bônus do Tesouro Nacional e dos depósitos de poupança e dá outras providências.

Cartilha Declaração de Imposto de Renda 2016

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO SEGURIDADE SOCIAL SEGURIDADE SOCIAL SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL. Prof. Eduardo Tanaka CONCEITUAÇÃO

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

em nome próprio, responde com a totalidade de seu patrimônio e é apenas equiparado a pessoa jurídica.

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

DICIONÁRIO DE TRIBUTOS

DICIONÁRIO DE TRIBUTOS CGC/MF - Cadastro Geral de Contribuintes do Ministério da Fazenda. Substituído pelo CNPJ (Cadastro Nacional da Pessoa Jurídica), da Receita Federal, identifica cada pessoa jurídica

DICIONÁRIO DE TRIBUTOS CGC/MF - Cadastro Geral de Contribuintes do Ministério da Fazenda. Substituído pelo CNPJ (Cadastro Nacional da Pessoa Jurídica), da Receita Federal, identifica cada pessoa jurídica

Quadro-Resumo da Competência Privativa

Quadro-Resumo da Competência Privativa DA UNIÃO SIGLA NOME FATO GERADOR BASE DE CÁLCULO CONTRIBUINTE II importação de produtos estrangeiros Entrada no território nacional A unidade de medida adotada pela

Quadro-Resumo da Competência Privativa DA UNIÃO SIGLA NOME FATO GERADOR BASE DE CÁLCULO CONTRIBUINTE II importação de produtos estrangeiros Entrada no território nacional A unidade de medida adotada pela

Sumário. Prefácio, XIX 2 FONTES DO DIREITO TRIBUTÁRIO, 19

STJ00090468 Sumário Prefácio, XIX PARTE GERAL - FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade

STJ00090468 Sumário Prefácio, XIX PARTE GERAL - FUNDAMENTOS CONSTITUCIONAIS DO DIREITO TRIBUTÁRIO, 1 1 INTRODUÇÃO AO DIREITO TRIBUTÁRIO, 3 1.1 Introdução, 3 1.1.1 Sistema jurídico-tributário, 3 1.2 Finalidade

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

PROJETO DE LEI DO SENADO Nº 114, DE 2015

PROJETO DE LEI DO SENADO Nº 114, DE 2015 Altera a Lei nº 11.738, de 16 de julho de 2008, para instituir novo piso salarial profissional nacional para os profissionais do magistério público da educação

PROJETO DE LEI DO SENADO Nº 114, DE 2015 Altera a Lei nº 11.738, de 16 de julho de 2008, para instituir novo piso salarial profissional nacional para os profissionais do magistério público da educação

IUS RESUMOS. Impostos Municipais - IPTU. Organizado por: Elias Daniel Batista Cardoso

Impostos Municipais - IPTU Organizado por: Elias Daniel Batista Cardoso SUMÁRIO I. IMPOSTOS MUNICIPAIS - IPTU... 3 1. Do Imposto sobre Propriedade Predial e Territorial Urbana - IPTU.... 3 1.1 Características

Impostos Municipais - IPTU Organizado por: Elias Daniel Batista Cardoso SUMÁRIO I. IMPOSTOS MUNICIPAIS - IPTU... 3 1. Do Imposto sobre Propriedade Predial e Territorial Urbana - IPTU.... 3 1.1 Características

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

ISS TRANSPORTE DE CANA-DE-AÇÚCAR

ISS TRANSPORTE DE CANA-DE-AÇÚCAR Moacyr Pinto Junior * 1 - Introdução No Brasil, bens públicos, competências e prestação de serviços públicos são compartilhados entre União, Estados, Distrito Federal e

ISS TRANSPORTE DE CANA-DE-AÇÚCAR Moacyr Pinto Junior * 1 - Introdução No Brasil, bens públicos, competências e prestação de serviços públicos são compartilhados entre União, Estados, Distrito Federal e

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

Aula 04 IMPOSTOS FEDERAIS

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

MODIFICAÇÕES DO NACIONAL

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

CARTILHA DE DOAÇÃO PARA O FUMCAD

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra...

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA. Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

Questão 3. A analogia constitui elemento de

(AFCE.ESAF.2006.44) As limitações constitucionais ao poder de tributar constituem garantias aos contribuintes de que não serão submetidos à tributação sem a estrita observância de tais princípios. Sobre

(AFCE.ESAF.2006.44) As limitações constitucionais ao poder de tributar constituem garantias aos contribuintes de que não serão submetidos à tributação sem a estrita observância de tais princípios. Sobre

EXERCÍCIOS DE APROFUNDAMENTO ICMS SP/2006 PARTE I

EXERCÍCIOS DE APROFUNDAMENTO ICMS SP/2006 PARTE I Olá pessoal, com o intuito de auxiliá-los para a prova de AUDITOR do ICMS-SP/2006, seguem abaixo algumas questões que selecionei dos últimos concursos

EXERCÍCIOS DE APROFUNDAMENTO ICMS SP/2006 PARTE I Olá pessoal, com o intuito de auxiliá-los para a prova de AUDITOR do ICMS-SP/2006, seguem abaixo algumas questões que selecionei dos últimos concursos

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl! ICMS! ISS! RECUPERAÇÃO DE IMPOSTOS! SIMPLES Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl! ICMS! ISS! RECUPERAÇÃO DE IMPOSTOS! SIMPLES Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela

GABINETE DO GOVERNADOR

GABINETE DO GOVERNADOR LEI N 5.674 DE 21 DE OUTUBRO DE 1991 Dispõe sobre o Fundo de Desenvolvimento Econômico do Estado do Pará - FDE, de que trata o Art. 40 do Ato das Disposições Transitórias da Constituição

GABINETE DO GOVERNADOR LEI N 5.674 DE 21 DE OUTUBRO DE 1991 Dispõe sobre o Fundo de Desenvolvimento Econômico do Estado do Pará - FDE, de que trata o Art. 40 do Ato das Disposições Transitórias da Constituição

O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

RESOLUÇÃO Nº 3310. Parágrafo único. Não são considerados no cálculo da exigibilidade:

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

AULA 6: IMPOSTO DE RENDA

AULA 6: IMPOSTO DE RENDA Pessoal inicialmente desculpe pelo atraso no envio deste capítulo. Como já coloquei no quadro de avisos estava em Brasília e não consegui trabalhar com o material enquanto na capital.

AULA 6: IMPOSTO DE RENDA Pessoal inicialmente desculpe pelo atraso no envio deste capítulo. Como já coloquei no quadro de avisos estava em Brasília e não consegui trabalhar com o material enquanto na capital.

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

A TRIBUTAÇÃO NO SETOR DE ALIMENTOS

A TRIBUTAÇÃO NO SETOR DE ALIMENTOS Estrutura Tributária Complexa e Confusa Múltiplos Impostos Federais, Estaduais, Municipais, com legislação inconstante. Insegurança Jurídica. Alto Custo de Gestão dos

A TRIBUTAÇÃO NO SETOR DE ALIMENTOS Estrutura Tributária Complexa e Confusa Múltiplos Impostos Federais, Estaduais, Municipais, com legislação inconstante. Insegurança Jurídica. Alto Custo de Gestão dos

Coordenação-Geral de Tributação

Fls. 22 21 Coordenação-Geral de Tributação Solução de Consulta nº 206 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF REFORMA A SOLUÇÃO DE

Fls. 22 21 Coordenação-Geral de Tributação Solução de Consulta nº 206 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF REFORMA A SOLUÇÃO DE

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE Prof. Cássio Marques da Silva 2015 IRPF 2015 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física 1 IRPF - CARACTERÍSTICAS É um tributo federal; Incidente

LABORATÓRIO DE CONTABILIDADE Prof. Cássio Marques da Silva 2015 IRPF 2015 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física 1 IRPF - CARACTERÍSTICAS É um tributo federal; Incidente

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP)

") Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

Pontifícia Universidade Católica de Campinas. Centro de Economia e Administração. Faculdade de Ciências Contábeis

Pontifícia Universidade Católica de Campinas Centro de Economia e Administração Faculdade de Ciências Contábeis OBRIGATORIEDADE DE APRESENTAÇÃO Renda Recebeu rendimentos tributáveis, sujeitos ao ajuste

Pontifícia Universidade Católica de Campinas Centro de Economia e Administração Faculdade de Ciências Contábeis OBRIGATORIEDADE DE APRESENTAÇÃO Renda Recebeu rendimentos tributáveis, sujeitos ao ajuste

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

LEI COMPLEMENTAR Nº 114 DE 30 DE DEZEMBRO DE 2002

LEI COMPLEMENTAR Nº 114 DE 30 DE DEZEMBRO DE 2002 Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR DO ESTADO DO ACRE: FAÇO SABER que a Assembléia Legislativa do