CONTABILIDADE BÁSICA Aula: Operações com Mercadorias

|

|

|

- Júlia de Sá Leal

- 8 Há anos

- Visualizações:

Transcrição

1 CONTABILIDADE BÁSICA Aula: Operações com Mercadorias Professora M. Sc. (Mestre) Crísley do Carmo Dalto Mestre em Ciências Contábeis- Contabilidade Gerencial Especialista em Contabilidade Gerencial

Outras Receitas (-) Outras")

2 Resultado Bruto com Mercadorias Resultado com mercadorias = Vendas ( ) Custo das Mercadorias Vendidas Resultado líquido do Período = Resultado com Mercadorias (+) Outras Receitas (-) Outras Despesas

Outras Receitas (-) Outras")

3 Custo das Mercadorias Vendidas Inventário Periódico: O Custo da Mercadoria Vendida é obtido pela diferença entre o total das Mercadorias Disponíveis para a Venda durante o período e o Estoque Final (apurado através de levantamento físico)

4 Custo das Mercadorias Vendidas Inventário Permanente: O Custo da Mercadoria Vendida é obtido por meio de um controle contínuo do estoque de mercadorias, dando baixa em cada venda e entrada em cada compra

5 OBJETIVOS BÁSICOS PARA A REALIZAÇÃO DE INVENTÁRIO Realizar auditoria sobre serviços desenvolvidos pela Área de Estoques; Levantamento real da situação dos estoques, para compor o balancete da empresa; Identificar e eliminar itens sem movimentação; Identificar e eliminar materiais com defeito e/ou danificados; Sugerir opções de melhoria dos métodos de controle dos estoques; Identificar e corrigir erros nas movimentações dos materiais

6 Inventário Permanente Contabilização: COMPRA Estoque de Mercadorias a Fornecedores (ou Caixa)

7 Inventário Permanente Estoque de Mercadorias (ativo) DÉBITO $ Aumentos Fornecedores (passivo) CRÉDITO $ Aumentos

")

8 Inventário Permanente Contabilização: VENDA Clientes (ou Caixa) a Vendas (pelo valor da venda) E Custo das mercadorias vendidas a Estoques de Mercadorias (pelo custo das mercadorias vendidas)

9 Inventário Permanente Clientes /Caixa(ativo) DÉBITO $ Aumentos Vendas (receita) CRÉDITO $ Aumento do resultado

CRÉDITO $ Aumento")

CRÉDITO $")

10 Inventário Permanente CMV (despesa) DÉBITO $ Diminuição do resultado Estoque de Mercadorias (ativo) CRÉDITO $ Diminuição

CRÉDITO $")

11 FORMULÁRIO DE CONTROLE E APURAÇÃO Registra a movimentação de entradas, saídas e saldos FICHA DE CONTROLE DE ESTOQUE MATERIAL: NÍVEL DE ESTOQUE: MÁXIMO: CÓDIGO: MÍNIMO: FORNECEDORES: 1) 2) ENTRADAS SAÍDAS SALDO DIA QDE. VALOR UNITÁRIO TOTAL QDE. UNITÁRIO VALOR TOTAL QDE. VALOR TOTAL TOTAL

12 Atribuição de Preços aos Inventários Deverá ser dado ao Estoque Final o valor?? Na média das compras do período? baseado nas últimas compras No valor corrente das mercadorias

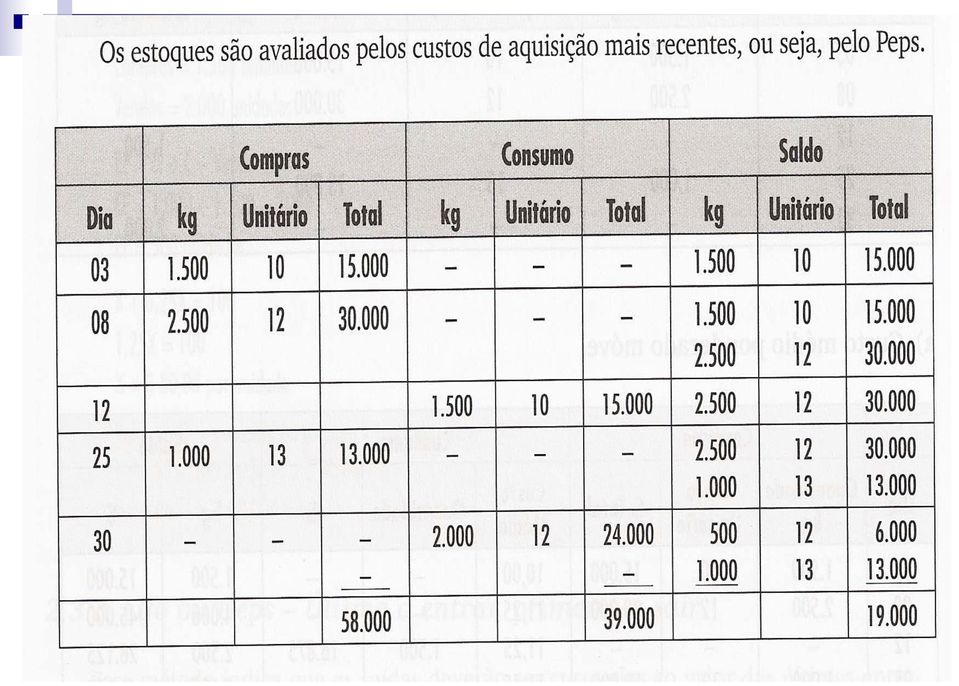

13 Peps ou Fifo Com base nesse critério, daremos baixa no custo da seguinte maneira: O PRIMEIRO QUE ENTRA É O PRIMEIRO QUE SAI (PEPS) Assim, à medida que ocorreram as vendas, vamos dando baixa a partir das primeiras compras.

14

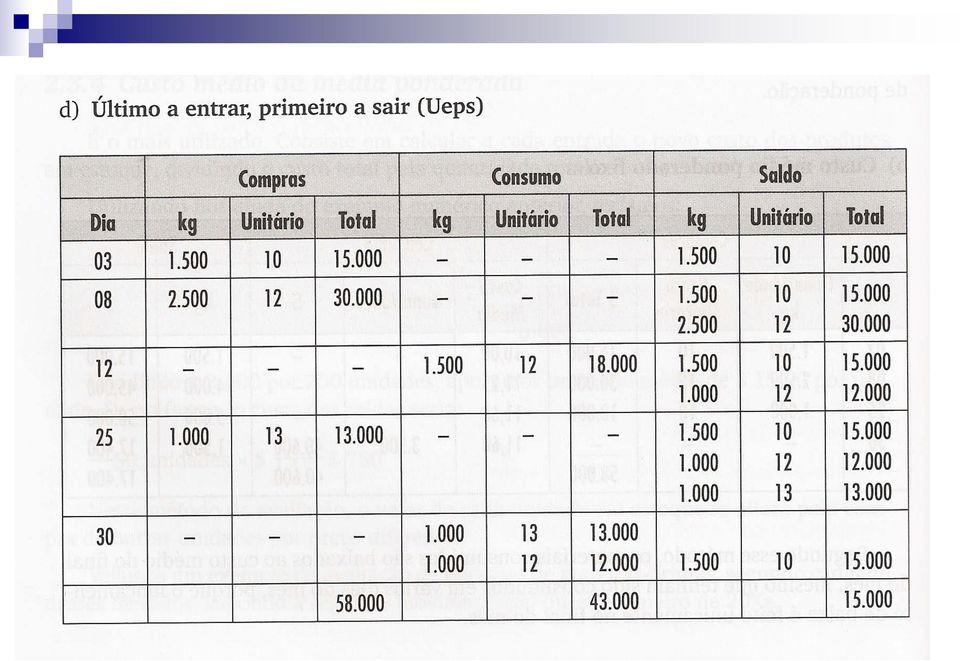

15 Ueps ou Lifo Com base nesse critério, daremos baixa no custo da seguinte maneira: O ÚLTIMO QUE ENTRA É O PRIMEIRO QUE SAI (UEPS) Assim, à medida que ocorreram as vendas, vamos dando baixa a partir das últimas compras.

16

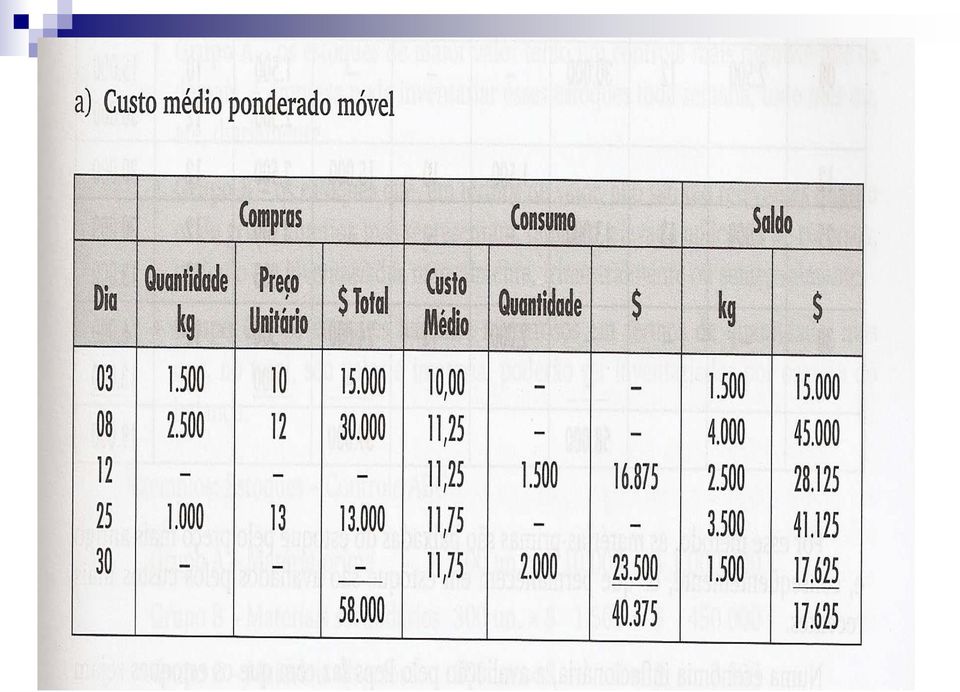

17 Média Ponderada Móvel Para evitar o controle de preços por lotes e para fugir aos extremos, existe a possibilidade de se dar como custo o valor médio das compras O valor médio de cada unidade em estoque altera-se pela compra de outras unidades por um preço diferente

18

19 Críticas PEPS (ou FIFO) Em caso de inflação, o resultado será maior que o real e no caso de deflação será menor que o real UEPS (ou LIFO) O valor do estoque final estará sendo baseado nos valores mais antigos

20 EXEMPLO Suponha que A, B e C são empresas industriais e concorrentes que usam PEPS, média móvel ponderada e UEPS respectivamente. As empresas,não têm estoques iniciais e compram materiais idênticos na mesma data. Compra número 1: aquisição pelo preço: $ 0,10 Compra número 2: aquisição pelo preço: $ 0,50 Compra número 3: aquisição pelo preço: $ 0,90 Preço de venda: $ 1,00 Despesas operacionais: $ 0,08 IRPJ: 15% IPI: 4%

21 Custo ou Mercado (o mais baixo) De acordo com a Lei das Sociedades Anônimas (Lei 6.404/76) e com a Convenção do Conservadorismo, o estoque deverá sempre ser registrado pelo menor valor entre o custo ou o mercado. Nunca antecipar lucros, mas sempre antecipar possíveis prejuízos

22 COMPARATIVO ENTRE OS MÉTODOS Empresa A PEPS Empresa B Média Móvel Poderada Empresa C UEPS Receitas bruta de vendas $ 1,00 $ 1,00 $ 1,00 (-) Impostos s/vendas- IPI 4% (0,04) (0,04) (0,04) (=) Receita líquida de Vendas 0,96 0,96 0,96 (-) CPV ($ 0,10) ($0,50) ($0,90)* (=) Lucro operacional bruto (Margem bruta sobre vendas 0,86 0,46 0,06 (-) IRPJ (15%) (0,13) (0,07) (0,01) (=) Resultado Operacional Líquido 0,73 0,39 0,05 * Média móvel: $0,10 + $0,50 + $0,90= $1,50/3 unidades= $0,50/unidade

23 Inventário Periódico Custo das Mercadorias Vendidas = Total das Mercadorias Disponíveis para a Venda ( ) Estoque Final

24 Fatos que alteram as vendas, que compõem o custo da matéria-prima ou da mercadoria adquirida para revenda 1. Tributos devidos na operação, exceto quando recuperáveis (ex: IPI e ICMS); 2. custo de aquisição ou compras brutas; 3. Frete e seguros até o estabelecimento do comprador, caso não esteja incluso no preço de compra; 4. Devoluções e anulações e cancelamentos de compras; 5. Descontos incondicionais e ou abatimentos sobre compras obtidos.

25 Contabilização do Inventário Periódico Custo da Mercadoria Vendida = Estoque Inicial (+) Compras Líquidas (-) Estoque Final Compras Líquidas= Compras Brutas (CB) + Fretes (F) + Seguros (S) Devoluções/cancelamentos;anulações (DA) Descontos (D) Resultado com Mercadorias = Vendas (-) Custo da Mercadoria Vendida

26 Descontos Para quem obtêm é uma receita=> descontos ativos e ou descontos condicionais. Para quem concede é uma despesa=> descontos passivos e ou descontos condicionais. Quanto obtidos (descontos incondicionais) são redutores da receita bruta. Quando concedidos (descontos condicionais) não provocam alteração na nota fiscal. São indicados na fatura comercial. Não provocam alterações no resultado com mercadorias, apenas no resultado (despesa operacional)

27 Contabilização dos descontos comerciais- obtidos Compra a prazo de 500 unidades de sapatos para revenda a $10 cada com desconto de 10% concedido em função de grande quantidade. Na compra (no adquirente) Nota Fiscal $ 500 unid. X $10, (-) Desconto (10%) 500 Total da NF DÉBITO Estoque de Mercadorias Ativo Circulante CRÉDITO Fornecedores Passivo Circulante CRÉDITO Descontos comerciais obtidos 500 Passivo Circulante Estoque de Mercadorias Fornecedores Descontos comerciais obtidos

28 Contabilização dos descontos comerciais- concedidos Exemplo: Recebimento de uma duplicata de $ em dinheiro com 20% de desconto devido ao pagamento antecipado. No Vendedor DÉBITO Caixa Ativo Circulante CRÉDITO Duplicata a receber Ativo Circulante CRÉDITO Descontos comerciais concedidos Resultado Caixa Duplicata a receber ,00 Descontos comerciais Concedidos 3.000

29 Devoluções Devoluções sobre vendas: Na apuração do resultado devem ser excluídas as vendas canceladas e as devoluções de vendas. Corresponde à anulação dos valores registrados anteriormente como receita bruta. Devoluções sobre compras: Corresponde à devolução de parte da mercadoria adquiridas.

30 Contabilização das devoluções sobre vendas Exemplo: A empresa comprou 100 pares de sapato a $20 cada, conforme pedido para pagamento em dinheiro. Os mesmos estavam armazenados em estoque a um custo de $15 cada (inventário permanente) Nota Fiscal $ 100 unid. X $20, Total da NF No Vendedor DÉBITO CMV (100 X $15,00) Resultado CRÉDITO Estoques de Mercadorias Ativo Circulante DÉBITO Caixa Ativo Circulante CRÉDITO Receita de Vendas Resultado Dois dias depois o comprador resolveu devolver 20 pares de sapatos que alegou estarem defeituosos=> ou seja: 20% DÉBITO Estoque de Mercadorias (20% x $1.500) 300 Ativo Circulante CRÉDITO CMV 300 Resultado DÉBITO Devolução de Vendas (20% x 2.000) 400 Resultado CRÉDITO Caixa 400 Ativo Circulante

31 Contabilização das devoluções das compras Exemplo: A empresa faz um pedido para pagamento a prazo de 8 unidades de colchões a $80 cada, mas ao receber a mercadoria constata que foram entregues e cobradas 10 unidades, o que faz com que ela devolvesse o excedente. Nota Fiscal $ 10 unid. X $ Total da NF 800 COMPRA DÉBITO Estoque de Mercadorias (10 x 80) 800 Resultado CRÉDITO Fornecedores 800 Passivo Ciculante Pela devolução DÉBITO Fornecedores (2 x 80) 160 Passivo Circulante CRÉDITO Estoque de Mercadorias 160 Resultado

32 Exercício $ Vendas brutas Estoque em 01/01/ Compras Vendas anuladas no período 200 Compras canceladas 150 Fretes pagos sobre compras ao transportador 300 Fretes sobre vendas 250 Estoque em 31/01/ Descontos incondicionais obtidos s/compras 350 Fornecedores Abatimentos concedidos sobre vendas 100 Seguros sobre compras 150

Descontos inc. obtidos s/compras (350) (-) Compras canceladas (150) (-) Fretes sobre compras (300) (=) Compras Líquidas (C.L) 1.")

33 Cálculo da receita líquida (vendas Líquidas) $ Cálculo da receita líquida (-) Vendas anuladas (200) (-) Abatimentos concedidos (100) (=) Receita Líquida (RL) Cálculo das compras líquidas Compras brutas (-) Descontos inc. obtidos s/compras (350) (-) Compras canceladas (150) (-) Fretes sobre compras (300) (=) Compras Líquidas (C.L) Cálculo do Custo das Mercadorias Vendidas (CMV): CMV= EI + CL EF CMV= CMV= Cálculo do Resultado com mercadorias (RCM) Resultado= RL CMV Resultado= = => LUCRO

AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade. Aula: 04 Prof.: Adelino Corrêa DATA: 26/10/2008. 13. Operações com mercadoria

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

2.2 Resultado com mercadorias 2.3 Impostos que afetam as mercadorias 2.4 Critérios de avaliação do estoque

Disciplina: Contabilidade Comercial I Período: 2º Tipo: I Professor: Evaldo Modesto de Ávila Curso: Ciências Contábeis Assunto: Texto Semestre: 2º Nome: Nº: Apostila : Turma: ÚNICA Turno: NOITE Data: 002

Disciplina: Contabilidade Comercial I Período: 2º Tipo: I Professor: Evaldo Modesto de Ávila Curso: Ciências Contábeis Assunto: Texto Semestre: 2º Nome: Nº: Apostila : Turma: ÚNICA Turno: NOITE Data: 002

Custos Industriais. Custo de aquisição. Custo de aquisição. Métodos de avaliação dos estoques

s Industriais Prof. M.Sc. Gustavo Meireles 2012 Gustavo S. C. Meireles 1 de aquisição O custo das mercadorias e materiais adquiridos deve incluir todos os gastos necessários para que a mercadoria ou material

s Industriais Prof. M.Sc. Gustavo Meireles 2012 Gustavo S. C. Meireles 1 de aquisição O custo das mercadorias e materiais adquiridos deve incluir todos os gastos necessários para que a mercadoria ou material

Operações com Mercadorias Sem Impostos

Contabilidade Empresarial Operações com Mercadorias Sem Impostos Profa. Vanda Aparecida Oliveira Dalfior Vanda.oliveira@pitagoras.com.br Curso de Ciências Contábeis - 2º. Período (2º. Semestre/2012) Operações

Contabilidade Empresarial Operações com Mercadorias Sem Impostos Profa. Vanda Aparecida Oliveira Dalfior Vanda.oliveira@pitagoras.com.br Curso de Ciências Contábeis - 2º. Período (2º. Semestre/2012) Operações

Contabilidade Empresarial e Comercial 27-08-2012 - ETEC GUARACY. Prof. Procópio 2º CONTAB Aula - 8

AULA 8 Sistema para Controle de Estoques o Inventário Periódico o Contabilização Fórmula do CMV/RCM Sistema para Controle de Estoques Devemos observar o método de avaliação escolhido, pois ele afetará

AULA 8 Sistema para Controle de Estoques o Inventário Periódico o Contabilização Fórmula do CMV/RCM Sistema para Controle de Estoques Devemos observar o método de avaliação escolhido, pois ele afetará

CONTABILIDADE DE CUSTOS. Avaliação de Estoques

CONTABILIDADE DE CUSTOS Avaliação de Estoques IMPORTÂNCIA DO ESTUDO Importância do estudo dos critérios de avaliação dos estoques se justifica: a aquisição de um mesmo material em datas diferentes, com

CONTABILIDADE DE CUSTOS Avaliação de Estoques IMPORTÂNCIA DO ESTUDO Importância do estudo dos critérios de avaliação dos estoques se justifica: a aquisição de um mesmo material em datas diferentes, com

AULA 9 - OPERAÇÕES COM MERCADORIAS

AS EMPRESAS COMERCIAIS SÃO AQUELAS CUJO OBJETO SOCIAL É A COMPRA E A REVENDA DE COM OBJETIVO DE LUCRO. O LUCRO OU PREJUÍZO OBTIDO NESSAS OPERAÇÕES É DENOMINADO RESULTADO COM. 21/11/2009 PROF. PAULO VICECONTI

AS EMPRESAS COMERCIAIS SÃO AQUELAS CUJO OBJETO SOCIAL É A COMPRA E A REVENDA DE COM OBJETIVO DE LUCRO. O LUCRO OU PREJUÍZO OBTIDO NESSAS OPERAÇÕES É DENOMINADO RESULTADO COM. 21/11/2009 PROF. PAULO VICECONTI

Cada prova possuirá 20 (vinte) questões objetivas e 1 (uma) questão discursiva. A prova terá duração de 2 (duas) horas, com início às 9h.

questões objetivas e 1 (uma) questão discursiva. A prova terá duração de 2 (duas) horas, com início às 9h.") O Exame de Suficiência em Contabilidade aplicado aos alunos ingressantes nos cursos de pós graduação lato sensu da FECAP, abaixo listados, é requisito para a obtenção do certificado de conclusão de curso

O Exame de Suficiência em Contabilidade aplicado aos alunos ingressantes nos cursos de pós graduação lato sensu da FECAP, abaixo listados, é requisito para a obtenção do certificado de conclusão de curso

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

13. Operações com mercadoria

MATERIAL DE APOIO - ENVIADO PELO PROFESSOR 13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado

MATERIAL DE APOIO - ENVIADO PELO PROFESSOR 13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado

Contabilidade Parte II

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade III CONTABILIDADE COMERCIAL. Profa. Divane Silva

Unidade III CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

Unidade III CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

Unidade IV CONTABILIDADE COMERCIAL. Profa. Divane Silva

Unidade IV CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

Unidade IV CONTABILIDADE COMERCIAL Profa. Divane Silva A disciplina está dividida em 04 Unidades: Unidade I 1. Operações com Mercadorias 2. Resultado Bruto com Mercadorias (RCM) 3. Custo das Mercadorias

1. INVENTÁRIOS 1.2 INVENTÁRIO PERIÓDICO. AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade Prof.: Adelino Corrêa. 1..

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das

Contabilidade Básica PRINCÍPIOS CONTÁBEIS E OPERAÇÕES COM MERCADORIAS. Prof. Me. Antonio Luiz Santos

Contabilidade Básica PRINCÍPIOS CONTÁBEIS E OPERAÇÕES COM MERCADORIAS Contabilidade Básica Controle de Estoque Inventário Permanente: Nesse sistema, o custo das mercadorias vendidas é apurado no momento

Contabilidade Básica PRINCÍPIOS CONTÁBEIS E OPERAÇÕES COM MERCADORIAS Contabilidade Básica Controle de Estoque Inventário Permanente: Nesse sistema, o custo das mercadorias vendidas é apurado no momento

CONTABILIDADE COMERCIAL MÓDULO 15

CONTABILIDADE COMERCIAL MÓDULO 15 Índice 1. Abatimentos e descontos comerciais...3 2 1. ABATIMENTOS E DESCONTOS COMERCIAIS Abatimentos Nos casos de Compras: São registrados, os abatimentos e descontos

CONTABILIDADE COMERCIAL MÓDULO 15 Índice 1. Abatimentos e descontos comerciais...3 2 1. ABATIMENTOS E DESCONTOS COMERCIAIS Abatimentos Nos casos de Compras: São registrados, os abatimentos e descontos

Os valores totais do Ativo e do Patrimônio Líquido são, respectivamente,

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

Faculdade de Tecnologia SENAC Goiás Exercícios de Contabilidade Professora Niuza Adriane da Silva 1º A empresa XYZ adquire mercadorias para revenda, com promessa de pagamento em 3 parcelas iguais, sendo

CURSO TÉCNICO EM CONTABILIDADE CONTABILIDADE SOCIETÁRIA

1 CURSO TÉCNICO EM CONTABILIDADE CONTABILIDADE SOCIETÁRIA Prof. Carmem Haab Lutte Cavalcante 2012 2 CONTABILIDADE SOCIETARIA 2 3 1 CONTABILIDADE Conceito de contabilidade, campo de atuação, usuários, objetivos

1 CURSO TÉCNICO EM CONTABILIDADE CONTABILIDADE SOCIETÁRIA Prof. Carmem Haab Lutte Cavalcante 2012 2 CONTABILIDADE SOCIETARIA 2 3 1 CONTABILIDADE Conceito de contabilidade, campo de atuação, usuários, objetivos

Teoria e Exercícios Parte 03

PF Turmas Todas Teoria e Exercícios Parte 03 Prof. Anderson Data de impressão: 08/04/11 ELABORAÇÃO E PRODUÇÃO: UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR/CURITIBA MATERIAL

PF Turmas Todas Teoria e Exercícios Parte 03 Prof. Anderson Data de impressão: 08/04/11 ELABORAÇÃO E PRODUÇÃO: UMA PARCERIA Visite o Portal dos Concursos Públicos WWW.CURSOAPROVACAO.COM.BR/CURITIBA MATERIAL

REGIMES CONTÁBEIS RECEITAS E DESPESAS

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

Naquele artigo, de maneira elucidativa, como de costume, o Vale ministrou que:

Olá, meus amigos. Como estão? Sejam bem-vindos ao Estratégia Concursos. Hoje, aproveitaremos o gancho do artigo postado pelo mestre Ricardo Vale (link a seguir), e falaremos sobre a incidência do IPI sobre

Olá, meus amigos. Como estão? Sejam bem-vindos ao Estratégia Concursos. Hoje, aproveitaremos o gancho do artigo postado pelo mestre Ricardo Vale (link a seguir), e falaremos sobre a incidência do IPI sobre

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Contabilidade Comercial

Contabilidade Comercial Professor conteudista: Hildebrando Oliveira Revisora: Divane A. Silva Sumário Contabilidade Comercial Unidade I 1 OPERAÇÕES COM MERCADORIAS...1 2 RESULTADO BRUTO COM MERCADORIAS

Contabilidade Comercial Professor conteudista: Hildebrando Oliveira Revisora: Divane A. Silva Sumário Contabilidade Comercial Unidade I 1 OPERAÇÕES COM MERCADORIAS...1 2 RESULTADO BRUTO COM MERCADORIAS

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Noções de comércio e entidades mercantis; constituição de empresas mercantis; forma jurídica, registro de empresas nos Órgãos Competentes;

CONTABILIDADE II Conteúdo Programático Noções de comércio e entidades mercantis; constituição de empresas mercantis; forma jurídica, registro de empresas nos Órgãos Competentes; Operações Mercantis com

CONTABILIDADE II Conteúdo Programático Noções de comércio e entidades mercantis; constituição de empresas mercantis; forma jurídica, registro de empresas nos Órgãos Competentes; Operações Mercantis com

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Contabilidade Financeira

Contabilidade Financeira 1 Carlos Antônio Maciel Meneses 01 Uma sociedade empresária adquiriu mercadorias para revenda por R$ 5.000,00, estando incluso neste valor ICMS de R$ 1.000,00. No mesmo período,

Contabilidade Financeira 1 Carlos Antônio Maciel Meneses 01 Uma sociedade empresária adquiriu mercadorias para revenda por R$ 5.000,00, estando incluso neste valor ICMS de R$ 1.000,00. No mesmo período,

Resolução da Prova de Contabilidade de Custos Professor Luciano Moura

Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Fiscal Tributário Municipal da

Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Fiscal Tributário Municipal da

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

FICHA DE CONTROLE DE ESTOQUE CRITÉRIO PEPS ENTRADA SAÍDA SALDO DATA Quanti Valor Total. Total ade Unitário

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE GERAL PROFESSOR: JÚLIO CÉSAR PEREIRA MARTINS 1. AVALIAÇÃO DE ESTOQUES 1.1 INVENTÁRIO PERMANENTE É um sistema de controle de estoque onde controlamos

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE GERAL PROFESSOR: JÚLIO CÉSAR PEREIRA MARTINS 1. AVALIAÇÃO DE ESTOQUES 1.1 INVENTÁRIO PERMANENTE É um sistema de controle de estoque onde controlamos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Palestra. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Vamos à prova: Analista Administrativo ANEEL 2006 ESAF

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

ÁREA DE CONHECIMENTOS CONTÁBEIS

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

IPEP - Custos e Orçamentos 45 Prof. Tamanaha ---------------------------------------------------------------------------

IPEP - Custos e Orçamentos 45 CUSTO DE MATERIAIS MATÉRIA PRIMA : DT Metalúrgica mantém um sistema de requisição de material do almoxarifado de tal forma que possibilita a determinação de o quanto de material

IPEP - Custos e Orçamentos 45 CUSTO DE MATERIAIS MATÉRIA PRIMA : DT Metalúrgica mantém um sistema de requisição de material do almoxarifado de tal forma que possibilita a determinação de o quanto de material

RESULTADO COM MERCADORIAS!!!

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

FACAPE 2008.2 - CURSO DE ADMINISTRAÇÃO 3.º PERÍODO PROF. WALDENIR S. F. BRITTO - CONTABIILIDADE BÁSICA

FACAPE 2008.2 - CURSO DE ADMINISTRAÇÃO 3.º PERÍODO PROF. WALDENIR S. F. BRITTO - CONTABIILIDADE BÁSICA 1 - RESPONDA TODOS OS EXERCICIOS UTILIZANDO OS TRÊS MÉTODOS DE CONTROLE DO ESTOQUE INVENTARIO PERMANENTE.

FACAPE 2008.2 - CURSO DE ADMINISTRAÇÃO 3.º PERÍODO PROF. WALDENIR S. F. BRITTO - CONTABIILIDADE BÁSICA 1 - RESPONDA TODOS OS EXERCICIOS UTILIZANDO OS TRÊS MÉTODOS DE CONTROLE DO ESTOQUE INVENTARIO PERMANENTE.

Obrigações. Fornecedores 45.000. Salários a pagar 75.000. Impostos a recolher 20.000. Patrimônio Líquido. Capital Social 100.000. Reservas 30.

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Unidade II CONTABILIDADE TRIBUTÁRIA. Profa. Divane Silva

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

Unidade II CONTABILIDADE TRIBUTÁRIA Profa. Divane Silva Contabilidade tributária A disciplina está dividida em 02 Unidades: Unidade I 1. Introdução 2. Impostos Incidentes sobre o Valor Agregado 3. Impostos

6/8/2012. Contabilidade Intermediária. Aula 1 Apuração do Resultado do Exercício. Objetivos. Objetivos. Profa. Ma. Simone Maria Menezes Dias

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

UNIVERSIDADE COMUNITÁRIA REGIONAL DE CHAPECÓ - UNOCHAPECÓ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS CONTABILIDADE SOCIETÁRIA II

UNIVERSIDADE COMUNITÁRIA REGIONAL DE CHAPECÓ - UNOCHAPECÓ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS CONTABILIDADE SOCIETÁRIA II EXERCÍCIO DE FIXAÇÃO MATRIZ E FILIAL A empresa Comércio Vai Bem Ltda, optante

UNIVERSIDADE COMUNITÁRIA REGIONAL DE CHAPECÓ - UNOCHAPECÓ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS CONTABILIDADE SOCIETÁRIA II EXERCÍCIO DE FIXAÇÃO MATRIZ E FILIAL A empresa Comércio Vai Bem Ltda, optante

OPERAÇÕES COM ERCADORIAS

OPERAÇÕES COM MERCADORIAS OPERAÇÕES COM ERCADORIAS APURAÇÃO DE CUSTO DA MERCADORIA VENDIDA (CMV) As organizações são constituídas com intuito de oferecer bens e/ou serviços ao mercado. Disso, portanto,

OPERAÇÕES COM MERCADORIAS OPERAÇÕES COM ERCADORIAS APURAÇÃO DE CUSTO DA MERCADORIA VENDIDA (CMV) As organizações são constituídas com intuito de oferecer bens e/ou serviços ao mercado. Disso, portanto,

De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:

, estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito abaixo:") PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014. TESE PARA RECURSOS Questão 1 De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem ser mensurados, assim transcrito

T D P. Escrita Contábil ALUNO PROFESSOR TURMA

T D P Escrita Contábil ALUNO TURMA PROFESSOR 1 1) Com base no dia-a-dia da empresa abaixo, responda as questões que seguem: Rômulo e Arnaldo são sócios da empresa TUDO ERRADO LTDA. A loja exerce suas atividades

T D P Escrita Contábil ALUNO TURMA PROFESSOR 1 1) Com base no dia-a-dia da empresa abaixo, responda as questões que seguem: Rômulo e Arnaldo são sócios da empresa TUDO ERRADO LTDA. A loja exerce suas atividades

AULA 3: OPERAÇÕES COM MERCADORIAS II

AULA 3: OPERAÇÕES COM MERCADORIAS II Pessoal, complementando a Aula 2, vamos tratar, agora, das Operações com Mercadorias relativamente às operações de Vendas e Apuração do Resultado dessas Vendas, o chamado

AULA 3: OPERAÇÕES COM MERCADORIAS II Pessoal, complementando a Aula 2, vamos tratar, agora, das Operações com Mercadorias relativamente às operações de Vendas e Apuração do Resultado dessas Vendas, o chamado

Básico Fiscal. Contabilidade Avançada. Módulo 1. 20 Exercícios de Apoio. Prof. Cláudio Cardoso

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas

2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas") Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

CAPÍTULO 2 - MATERIAIS QUESTÕES TEÓRICAS

QUESTÕES TEÓRICAS 1. Qual a condição básica para que se possa caracterizar um material como matéria-prima? R: Ser componente físico principal do produto. 2. Em que condição os impostos (ICMS/IPI) não são

QUESTÕES TEÓRICAS 1. Qual a condição básica para que se possa caracterizar um material como matéria-prima? R: Ser componente físico principal do produto. 2. Em que condição os impostos (ICMS/IPI) não são

Análise financeira da carteira de recebíveis

Análise financeira da carteira de recebíveis Por Carlos Alexandre Sá A análise e interpretação do desempenho da carteira de recebíveis é de extrema importância não só para o pessoal da área financeira,

Análise financeira da carteira de recebíveis Por Carlos Alexandre Sá A análise e interpretação do desempenho da carteira de recebíveis é de extrema importância não só para o pessoal da área financeira,

Av. Padre Claret, 146 Conj. 503 Centro Esteio/ RS Fone/ Fax: (51) 3033-6663 www.maxce.com.br

3033-6663 www.maxce.com.br") PARÂMETROS DE LANÇAMENTOS PARAMETRIZAÅÇO PARA O MÉDULO LANÅAMENTOS NO SISTEMA ARQUIVO > LANÅAMENTOS > PARÑMETROS E CONFIGURAÅÖES PREENCHIMENTO DAS GUIAS: 1. GUIA IMPOSTOS: a) Contas relacionadas à apuração

PARÂMETROS DE LANÇAMENTOS PARAMETRIZAÅÇO PARA O MÉDULO LANÅAMENTOS NO SISTEMA ARQUIVO > LANÅAMENTOS > PARÑMETROS E CONFIGURAÅÖES PREENCHIMENTO DAS GUIAS: 1. GUIA IMPOSTOS: a) Contas relacionadas à apuração

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

Introdução l Resumo Exercícios 15 Demonstrações Contábeis

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

Lista de Exercícios ENADE

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Já, o novo Custo Fixo Unitário (CF/u) será outro para o novo volume de produção, ou seja: CF/u = R$ 120.000,00 1.120 = R$ 107,14

será outro para o novo volume de produção, ou seja: CF/u = R$ 120.000,00 1.120 = R$ 107,14") Obra: Contabilidade de Custos 1 a edição Autor: Ed Luiz Ferrari Página 45 No enunciado do exercício 22, onde está...300 unidades... deve-se ler...00 unidades... Página 67 O gabarito correto da questão

Obra: Contabilidade de Custos 1 a edição Autor: Ed Luiz Ferrari Página 45 No enunciado do exercício 22, onde está...300 unidades... deve-se ler...00 unidades... Página 67 O gabarito correto da questão

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS.

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

O TÊRMOMETRO DA EMPRESA

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

Bem-vindo ao tópico sobre devolução e devoluções da nota fiscal de entrada.

Bem-vindo ao tópico sobre devolução e devoluções da nota fiscal de entrada. Neste tópico, vamos analisar como e quando você deve criar uma devolução ou devolução de nota fiscal de entrada para compras.

Bem-vindo ao tópico sobre devolução e devoluções da nota fiscal de entrada. Neste tópico, vamos analisar como e quando você deve criar uma devolução ou devolução de nota fiscal de entrada para compras.

Sumário. CAPÍTULO 1 Contabilidade para Empresas Comerciais 1. CAPÍTULO 2 Estoques 81

Sumário CAPÍTULO 1 Contabilidade para Empresas Comerciais 1 Natureza das Empresas Comerciais 2 Demonstrações Financeiras de uma Empresa Comercial 4 Demonstração Analítica do Resultado do Exercício 4 Demonstração

Sumário CAPÍTULO 1 Contabilidade para Empresas Comerciais 1 Natureza das Empresas Comerciais 2 Demonstrações Financeiras de uma Empresa Comercial 4 Demonstração Analítica do Resultado do Exercício 4 Demonstração

CONTABILIDADE NA PRÁTICA, RÁPIDA E FÁCIL

1 CONTABILIDADE NA PRÁTICA, RÁPIDA E FÁCIL 2 SUMÁRIO CONTABILIDADE, INFORMAÇÃO CONTÁBIL...3 PATRIMÔNIO...3 METODOS DAS PARTIDAS DOBRADAS...7 BALANÇO PATRIMONIAL...7 FÓRUMULAS DE LANÇAMENTOS...7 RETIFICAÇÃO

1 CONTABILIDADE NA PRÁTICA, RÁPIDA E FÁCIL 2 SUMÁRIO CONTABILIDADE, INFORMAÇÃO CONTÁBIL...3 PATRIMÔNIO...3 METODOS DAS PARTIDAS DOBRADAS...7 BALANÇO PATRIMONIAL...7 FÓRUMULAS DE LANÇAMENTOS...7 RETIFICAÇÃO

: 21/10/14 Data da revisão : 10/11/14. Banco(s) de Dados

de Dados") INOVAR-AUTO Fornecedores - Parcela Dedutível Produto : Datasul MOF, Obrigações Fiscais 12.1.2 Chamado : TQQVQG Data da criação : 21/10/14 Data da revisão : 10/11/14 País(es) : Brasil Banco(s) de Dados

INOVAR-AUTO Fornecedores - Parcela Dedutível Produto : Datasul MOF, Obrigações Fiscais 12.1.2 Chamado : TQQVQG Data da criação : 21/10/14 Data da revisão : 10/11/14 País(es) : Brasil Banco(s) de Dados

Contabilidade Geral e Pública MPOG/2010

Elias Cruz Toque de Mestre www.editoraferreira.com.br Curso de Contabilidade Básica com Prof Elias Cruz: maio/2010 (Manaus/AM); julho/2010 (Natal/RN);... Aguardem!!! Prova de (Prova elaborada pela ESAF

Elias Cruz Toque de Mestre www.editoraferreira.com.br Curso de Contabilidade Básica com Prof Elias Cruz: maio/2010 (Manaus/AM); julho/2010 (Natal/RN);... Aguardem!!! Prova de (Prova elaborada pela ESAF

Outros métodos possíveis: Custo médio Custo específico (produtos diferentes) LIFO (não está previsto nas IAS)

LIFO (não está previsto nas IAS)") Exercício 11 Questão 1 Verificando-se a existência de lotes, estaremos perante o FIFO ou o LIFO. Na operação nº 2, a mercadoria vendida saíu do lote mais antigo, pelo que o método utilizado é o FIFO. Questão

Exercício 11 Questão 1 Verificando-se a existência de lotes, estaremos perante o FIFO ou o LIFO. Na operação nº 2, a mercadoria vendida saíu do lote mais antigo, pelo que o método utilizado é o FIFO. Questão

ANEXO 01 (Conteúdo do EXIN 2016.1 CONTABEIS - Campus Mossoró) 3ª série

3ª série") ANEXO 01 (Conteúdo do EXIN 2016.1 CONTABEIS - Campus Mossoró) 3ª série CONTABILIDADE INTRODUTORIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA DA CONTABILIDADE CONTEÚDO

ANEXO 01 (Conteúdo do EXIN 2016.1 CONTABEIS - Campus Mossoró) 3ª série CONTABILIDADE INTRODUTORIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA DA CONTABILIDADE CONTEÚDO

CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS

MATERIAL DE ACOMPANHAMENTO CAPÍTULOS 5,6,7 e 8 CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS DESTINAÇÕES 1. Ajustes (-) Exerc. Anteriores 2. Transf. P/

MATERIAL DE ACOMPANHAMENTO CAPÍTULOS 5,6,7 e 8 CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS DESTINAÇÕES 1. Ajustes (-) Exerc. Anteriores 2. Transf. P/

OPERAÇÕES COM MERCADORIAS: INVENTÁRIO PERMANENTE INTRODUÇÃO

OPERAÇÕES COM MERCADORIAS: INVENTÁRIO PERMANENTE INTRODUÇÃO Se tiver dúvidas sobre um dos assuntos estudados até aqui, procure o professor, o colega, qualquer contador que conheça, Não fique pra trás!!!!

OPERAÇÕES COM MERCADORIAS: INVENTÁRIO PERMANENTE INTRODUÇÃO Se tiver dúvidas sobre um dos assuntos estudados até aqui, procure o professor, o colega, qualquer contador que conheça, Não fique pra trás!!!!

CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

Contabilidade Geral - Teoria e Exercícios Curso Regular Prof. Moraes Junior Aula 10 Demonstração do Fluxo de Caixa. Conteúdo

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Permite registrar as compras de mercadoria lançando entradas no estoque, recalculando o custo médio e gerando o contas a pagar.

1-4-1-Compras (1-Movimentos, 4-Compras, 1-Registrar) Permite registrar as compras de mercadoria lançando entradas no estoque, recalculando o custo médio e gerando o contas a pagar. Há duas rotinas para

1-4-1-Compras (1-Movimentos, 4-Compras, 1-Registrar) Permite registrar as compras de mercadoria lançando entradas no estoque, recalculando o custo médio e gerando o contas a pagar. Há duas rotinas para

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 10- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 10- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.5. Índices

Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p. Conceituação das variáveis (Dados a partir de 1996 - Empresa):

:") Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

APOSTILA PROCESSO DE OPERAÇOES CONTABEIS

APOSTILA PROCESSO DE OPERAÇOES CONTABEIS PROF: ANDRE GONINI 1 1 a PARTE - CONTABILIDADE OBS: antes de começar a estudar contabilidade e para maior entendimento você deve imaginar que você e a empresa,

APOSTILA PROCESSO DE OPERAÇOES CONTABEIS PROF: ANDRE GONINI 1 1 a PARTE - CONTABILIDADE OBS: antes de começar a estudar contabilidade e para maior entendimento você deve imaginar que você e a empresa,

AUDITORIA DE AVALIAÇÃO DE ESTOQUES

AUDITORIA DE AVALIAÇÃO DE ESTOQUES 1.0 - CONCEITO A auditoria de Avaliação de Estoques consiste na conferência e análise da avaliação monetária dos estoques de mercadorias destinadas à comercialização

AUDITORIA DE AVALIAÇÃO DE ESTOQUES 1.0 - CONCEITO A auditoria de Avaliação de Estoques consiste na conferência e análise da avaliação monetária dos estoques de mercadorias destinadas à comercialização

Questão 01 CONTABILIDADE INTERMEDIÁRIA

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

RELATÓRIOS GERENCIAIS

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

1 Apresentação do Problema

1 Apresentação do Problema... 1 2 Proposta de Solução Regra Didática... 2 3 Adaptação da Solução Proposta à Critérios Internacionais de Elaboração de Demonstrações Contábeis.... 4 1 Apresentação do Problema

1 Apresentação do Problema... 1 2 Proposta de Solução Regra Didática... 2 3 Adaptação da Solução Proposta à Critérios Internacionais de Elaboração de Demonstrações Contábeis.... 4 1 Apresentação do Problema

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

Nome do Processo: Recebimento de produtos em consignação

Desenvolvimento BM-1401 Recebimento de produtos em consignação Versão 5 Release 28 Autor Jaciara Silva Processo: Compras Nome do Processo: Recebimento de produtos em consignação Acesso Compras\Movimentações

Desenvolvimento BM-1401 Recebimento de produtos em consignação Versão 5 Release 28 Autor Jaciara Silva Processo: Compras Nome do Processo: Recebimento de produtos em consignação Acesso Compras\Movimentações

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

Petrobras 2013. Apostila. Exercícios Resolvidos e Comentados. Passe Concursos. Engenheiro de Produção Jr. http://blog.passeconcursos.com.

Apostila Petrobras 2013 Engenheiro de Produção Jr Exercícios Resolvidos e Comentados Junho 2013 2 Conteúdo 1. Gestão Econômica...4 1.1. Juros Simples...4 1.2. Juros Compostos...4 1.3. Tipos de Taxas...8

Apostila Petrobras 2013 Engenheiro de Produção Jr Exercícios Resolvidos e Comentados Junho 2013 2 Conteúdo 1. Gestão Econômica...4 1.1. Juros Simples...4 1.2. Juros Compostos...4 1.3. Tipos de Taxas...8

Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

Atividade de Contabilidade Gerencial

FAULAE E TENOLOGIA SENA GOIÁS ontabilidade Gerencial IV PERÍOO Gestão da Tecnologia da Informação Noturno Atividade de ontabilidade Gerencial Professora: Niuza Adriane da Silva Aluno: Thiago hagas astilho

FAULAE E TENOLOGIA SENA GOIÁS ontabilidade Gerencial IV PERÍOO Gestão da Tecnologia da Informação Noturno Atividade de ontabilidade Gerencial Professora: Niuza Adriane da Silva Aluno: Thiago hagas astilho

Contabilidade Básica II

Administração Professor Flávio Crepardi Brustelo Contabilidade Básica II Razonetes Representação gráfica em forma de "T, bastante utilizada pelos contadores. É um instrumento didático para desenvolver

Administração Professor Flávio Crepardi Brustelo Contabilidade Básica II Razonetes Representação gráfica em forma de "T, bastante utilizada pelos contadores. É um instrumento didático para desenvolver

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

CONHECIMENTOS ESPECÍFICOS

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

Aula 2 - Técnicas contábeis e Demonstrações Financeiras. Prof Adelino Correia

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:

Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:") 1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

CURSOS ON-LINE CONTABILIDADE EM EXERCÍCIOS ESAF PROFESSOR ANTONIO CÉSAR

Amigos concursandos, É provável que alguns de vocês não me conheçam, pois normalmente não escrevo em sites. A pedido de meu amigo Vicente, resolvi participar deste projeto que acho muito interessante,

Amigos concursandos, É provável que alguns de vocês não me conheçam, pois normalmente não escrevo em sites. A pedido de meu amigo Vicente, resolvi participar deste projeto que acho muito interessante,