QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO

|

|

|

- Pietra da Cunha Almeida

- 8 Há anos

- Visualizações:

Transcrição

1 QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO

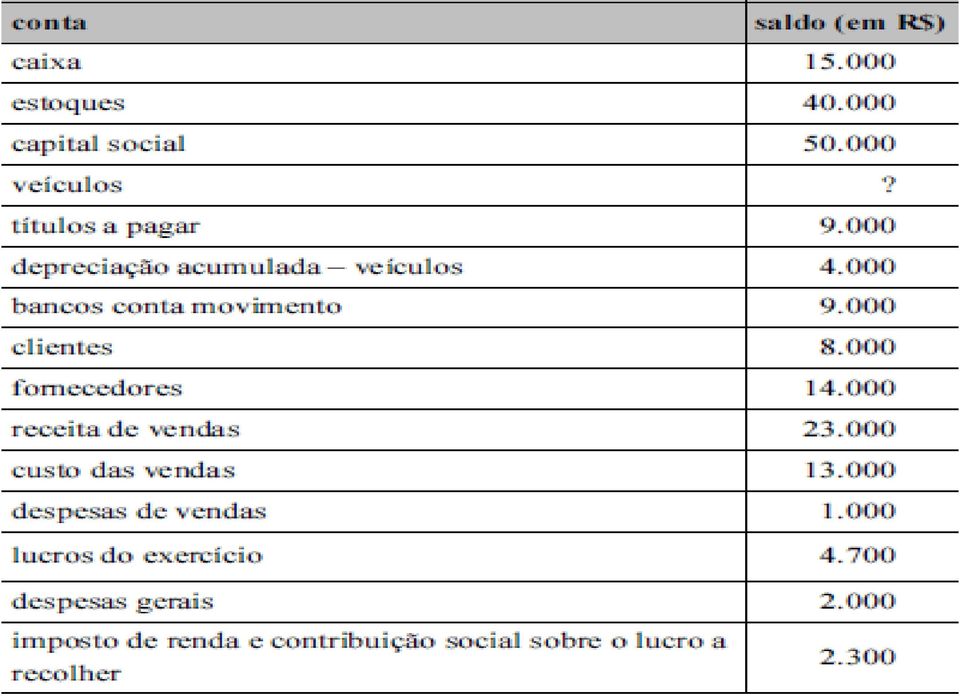

2 Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição da empresa, fundada em 1.º de março de x10, e que as seguintes informações tenham sido recuperadas para a reconstituição do balancete de verificação e elaboração das demonstrações contábeis a serem levantadas em 31/12/x10.

3

4 Sabendo que não foram consideradas possíveis participações ou destinações para o lucro, julgue os itens de 01 a 05 com base nas informações acima. 01. (CESPE/TJ ES 2011) O resultado antes da dedução do imposto de renda e da contribuição social sobre o lucro é igual a R$ (CESPE/TJ ES 2011) O total do ativo é igual a R$ (CESPE/TJ ES 2011) A maior parte do capital total à disposição da empresa pertence a terceiros. 04. (CESPE/TJ ES 2011) O exigível corresponde a R$ (CESPE/TJ ES 2011) A soma dos saldos das contas de resultado no início do exercício seguinte deverá ser de R$

O total do ativo é igual a R$ 68.000. 03.")

5

6 Na relação de contas acima, 06. (CESPE/ANALISTA TRE ES 2011) menos de seis contas causam o aumento do saldo com lançamentos a crédito. 07. (CESPE/ANALISTA TRE ES 2011) apenas uma pertence ao grupo resultados. 08. (CESPE/ANALISTA TRE ES 2011) apenas duas são classificadas no patrimônio líquido. 09. (CESPE/ANALISTA TRE ES 2011) somente três pertencem ao passivo circulante.

apenas duas são classificadas no patrimônio líquido. 09.")

7 10. (CESPE/ANALISTA TRE ES 2011) quatro contas são classificadas no ativo não circulante. 11. (CESPE/ANALISTA TRE ES 2011) mais de cinco contas têm saldo de natureza devedora.

mais de cinco")

8 12. (CESPE/ANALISTA STM 2011) Em uma empresa contribuinte do ICMS, o lançamento apresentado abaixo representa um aumento de R$ ,00 em ativos e passivos. D Matéria-prima R$ ,00 D ICMS R$ 8.000,00 C Fornecedores R$ , (CESPE/ANALISTA STM 2011) Considere o lançamento a seguir. D Bancos conta movimento R$ ,00 D Juros passivos R$ 2.500,00 C Duplicatas Descontadas R$ ,00 Nesse lançamento, são utilizadas contas patrimoniais e de resultado e há redução da situação patrimonial líquida.

9 Considerando as informações da tabela abaixo, que apresenta dados referentes à compra de mercadorias à vista realizada por uma empresa comercial, contribuinte do ICMS, julgue os itens 14 a 16.

10 14. (CESPE/BOMBEIROS DF 2011) O valor a ser contabilizado na conta de mercadorias, ou seja, o custo de aquisição das mercadorias, é de R$ 1.200, (CESPE/BOMBEIROS DF 2011) Se todas as mercadorias adquiridas forem vendidas por R$ 3.000,00 no mesmo mês de suas aquisições e se a tributação do ICMS, na saída dessas mercadorias, corresponder a 17%, então o valor devido no encerramento do mês, a título de ICMS a recolher, será de R$ 510, (CESPE/BOMBEIROS DF 2011) O valor do ICMS de R$ 204,00 deverá ser contabilizado, no ato da compra, como ICMS a recuperar no ativo circulante.

As reservas de capital superaram o valor de R$ 390 mil. 19.")

11 17. (CESPE/ANALISTA AL CE 2011) A conta ações em tesouraria reduziu o patrimônio líquido em R$ 1 mil. 18. (CESPE/ANALISTA AL CE 2011) As reservas de capital superaram o valor de R$ 390 mil. 19. (CESPE/ANALISTA AL CE 2011) O valor do patrimônio líquido foi inferior a R$ 13 milhões.

12 20. (CESPE/ANALISTA TJ ES 2011) O ICMS a recuperar e os descontos incondicionais concedidos pelo fornecedor não integram o custo de aquisição de estoques. 21. (CESPE/ANALISTA TRE ES 2011) Uma empresa comercial iniciou o mês de dezembro de 2010 com um estoque avaliado em R$ ,00. Na primeira quinzena, comprou mercadorias, a prazo, no valor de R$ 6.000,00. Na segunda quinzena, efetuou compra de mercadorias, no valor de R$ 8.000, à vista. Nessa empresa, ocorreram, ainda, as seguintes operações: a metade do estoque disponível para venda no mês foi vendido; a empresa concedeu um desconto comercial de 10% no valor das vendas; 30% da primeira compra foram devolvidos por não atender às especificações; na segunda compra, foi dado um abatimento no valor de R$ 500,00; e foram pagos os fretes das compras do mês, nos valores de R$ 300,00, cada um. Nessa situação, é correto afirmar que as compras líquidas do mês de dezembro de 2010 foram iguais a R$ ,00.

13 22. (CESPE/ANALISTA TRE ES 2011) Em 1.º de novembro de 2010, uma empresa prestadora de serviços contratou um empréstimo bancário no valor de R$ ,00, cuja liquidação ocorrerá seis meses após a data da contratação, registrando a operação com um débito na conta banco (ativo) no valor de R$ ,00, um débito na conta juros a transcorrer (passivo), no valor de R$ 3.000,00, e um crédito na conta empréstimo bancário (passivo), no valor de R$ ,00. Nessa situação, as despesas relativas aos juros no ano de 2010 corresponderão aos juros prefixados no montante de R$ 3.000,00.

, no valor de R$ 15.000,00. Nessa situação, as despesas relativas aos juros no ano de 2010 corresponderão aos juros prefixados no montante de R$ 3.")

14 Considerando que determinada empresa possua dez empregados e que a folha de pagamento desses empregados no final de determinado mês seja a apresentada na tabela abaixo, julgue os itens 23 a 25.

15 23. (CESPE/BOMBEIROS DF 2011) O INSS descontado dos empregados tem a mesma natureza tributária que o IRRF, razão por que ambos os tributos retidos na fonte devem ser contabilizados na mesma conta contábil do passivo, uma vez que serão recolhidos ao governo no mesmo documento de arrecadação, o DARF. 24. (CESPE/BOMBEIROS DF 2011) O valor do IRRF na folha de pagamento deve ser contabilizado como despesa, pois se trata de valor deduzido do salário bruto do empregado. 25. (CESPE/BOMBEIROS DF 2011) O valor a ser contabilizado na conta salários a pagar é de R$ 6.500,00, que constitui o valor líquido depois de deduzidos os tributos.

O valor a ser contabilizado na conta salários a pagar é de R$ 6.")

16 26. (CESPE/ANALISTA TRE ES 2011) Em novembro de 2010, um técnico em contabilidade apurou a folha de pagamento de determinada empresa, conforme a tabela abaixo. No entanto, ele deixou de registrar a despesa mensal de salário dos empregados, cujo pagamento ocorrerá até o quinto dia útil do mês seguinte.

17 Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ ,00 como despesa de salário do mês de novembro de (CESPE/ANALISTA TRE ES 2011) Após três anos de uso, um ativo imobilizado adquirido por R$ ,00 tem 40% do seu custo depreciado; nesse momento, ele é vendido por R$ ,00. Nessa situação, a empresa obteve um lucro de R$ ,00 em outros resultados operacionais.

18 (CESPE/AGENTE ABIN 2010) Cada um dos itens de 149 a 151 apresenta um fato contábil, seguido de uma proposta de lançamento contábil desse fato, devendo ser julgado certo se o lançamento proposto estiver adequado ao respectivo fato, ou errado, em caso contrário. 28. pagamento de juros devidos débito em: despesas financeiras de juros crédito em: juros a transcorrer 29. venda a prazo, com desconto incondicional débito em: desconto comercial concedido clientes crédito em: vendas

19 30. venda de máquina (imobilizado) com prejuízo débito em: caixa depreciação acumulada outros resultados operacionais crédito em: máquinas 31. (CESPE/ANALISTA MPU 2010) Uma empresa realizou vendas a prazo e contabilizou perdas estimadas em créditos de liquidação duvidosa no início do período. A expectativa de inadimplência não se realizou. Nesse caso, a empresa deve registrar um débito em duplicatas a receber (ativo) e um crédito em outras receitas operacionais (recuperação de despesas) com o valor provisionado anteriormente.

20 Com relação a balancetes de verificação, julgue os itens a seguir. 32. (CESPE/ANALISTA TRE ES 2011) O balancete de verificação possibilita indicar erros na escrituração contábil mesmo no caso de igualdade entre os somatórios das colunas de débito e de crédito, como, por exemplo, quando o saldo de determinada conta é incompatível com a sua natureza. 33. (CESPE/ANALISTA TRE ES 2011) Lançamentos omitidos ou em duplicidade não alteram os totais das colunas de débito e de crédito. 34. (CESPE/ANALISTA TRE ES 2011) No balancete de verificação, é possível identificar os lançamentos que devem ser objeto de estorno, em razão da diferença que estará nele evidenciada entre os somatórios dos saldos devedores e credores.

Lançamentos omitidos ou em duplicidade não alteram os totais das colunas de débito e de crédito. 34.")

21 35. (CESPE/ANALISTA TRT 21ª 2010) Considere que uma empresa tenha vendido uma parte do maquinário que usava para a produção de suas mercadorias e que ainda não estava inteiramente depreciado, mas o contabilista se enganou e registrou a venda em duplicidade. Nessa situação, o balancete de verificação do mês em que a venda foi registrada não poderá ser fechado. 36. (CESPE/AGENTE ABIN 2010) Quando a soma dos saldos credores for igual à soma dos saldos devedores no balancete de verificação, não haverá nenhum erro nos lançamentos contábeis do período. 37. (CESPE/AGENTE ABIN 2010) O balancete de verificação é um relatório de conferência que corresponde a uma simples listagem dos saldos devedores e credores, cujos totais devem ser iguais.

22 38. (CESPE/ANALISTA TRE ES 2011) Na empresa cujo ciclo operacional tiver duração menor que o exercício social, a classificação no circulante ou longo prazo terá por base a duração do exercício social.

23 39. (CESPE/TJ ES 2011) A demonstração do resultado de exercício evidencia que, para a apuração do lucro bruto, deve-se fazer a subtração das despesas gerais e administrativas. Considerando os dados abaixo, julgue os itens 39 e 40. Suponha que uma empresa comercial tenha apresentado, ao final do exercício, entre outros, os seguintes saldos (em R$ 1.000,00): vendas de mercadorias: * receita de prestação de serviços: 800 * descontos concedidos a grandes clientes: 100 descontos por pagamentos antecipados: 75 IPI sobre vendas: 180 ICMS sobre vendas: 240 ISS sobre serviços prestados: 40 comissões sobre vendas: 125 * Incluídos os impostos calculados por dentro.

24 40. (CESPE/ANALISTA TJ ES 2011) A receita líquida das vendas de mercadorias e das prestações de serviços foi de R$ , (CESPE/ANALISTA TJ ES 2011) O faturamento bruto da empresa foi de R$ ,00.

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade. Aula: 04 Prof.: Adelino Corrêa DATA: 26/10/2008. 13. Operações com mercadoria

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

13. Operações com mercadoria Na comercialização de mercadoria (principal objeto de empresa comercial) existirão os tributos; entre eles o ICMS que será estudado na compra e venda da mercadoria. Impostos

CONHECIMENTOS ESPECÍFICOS

Em cada um dos próximos itens, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada acerca de escrituração e análise e conciliações contábeis. 51 Um cliente liquidou antecipadamente

Em cada um dos próximos itens, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada acerca de escrituração e análise e conciliações contábeis. 51 Um cliente liquidou antecipadamente

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

Prof. Walter Dominas

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

Unidade II CONTABILIDADE AVANÇADA Prof. Walter Dominas Consolidação das demonstrações contábeis A Consolidação das Demonstrações Contábeis é uma técnica que permite conhecer a posição financeira de um

CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

513 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E COFINS (*) por Silvério das Neves 1 - INTRODUÇÃO - DISCUSSÃO TRIBUTÁRIA: 1.1 - CRÉDITOS DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS E A COFINS

Lista de Exercícios ENADE

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

Curso: ADMINISTRAÇÃO Data: Goiânia 15/09/2012 Disciplina: Contabilidade Geral Turma: ADM 03 Turno: Noturno Carga Horária: 72 Professor: Esp. Erik Silva. Lista de Exercícios ENADE Exercício n.01 (IRB-2004-ESAF)

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

Obrigações. Fornecedores 45.000. Salários a pagar 75.000. Impostos a recolher 20.000. Patrimônio Líquido. Capital Social 100.000. Reservas 30.

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

Básico Fiscal. Contabilidade Avançada. Módulo 1. 20 Exercícios de Apoio. Prof. Cláudio Cardoso

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Básico Fiscal Contabilidade Avançada Módulo 1 20 Exercícios de Apoio Prof. Cláudio Cardoso 1. (Analista CVM/2003 FCC Adaptada) A Cia. Omega comprou, à vista, ações representativas de 20% do capital votante

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Cada prova possuirá 20 (vinte) questões objetivas e 1 (uma) questão discursiva. A prova terá duração de 2 (duas) horas, com início às 9h.

questões objetivas e 1 (uma) questão discursiva. A prova terá duração de 2 (duas) horas, com início às 9h.") O Exame de Suficiência em Contabilidade aplicado aos alunos ingressantes nos cursos de pós graduação lato sensu da FECAP, abaixo listados, é requisito para a obtenção do certificado de conclusão de curso

O Exame de Suficiência em Contabilidade aplicado aos alunos ingressantes nos cursos de pós graduação lato sensu da FECAP, abaixo listados, é requisito para a obtenção do certificado de conclusão de curso

CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS

MATERIAL DE ACOMPANHAMENTO CAPÍTULOS 5,6,7 e 8 CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS DESTINAÇÕES 1. Ajustes (-) Exerc. Anteriores 2. Transf. P/

MATERIAL DE ACOMPANHAMENTO CAPÍTULOS 5,6,7 e 8 CAPÍTULO 5 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS - DLPA LUCROS OU PREJUÍZOS ACUMULADOS DESTINAÇÕES 1. Ajustes (-) Exerc. Anteriores 2. Transf. P/

2.2 Resultado com mercadorias 2.3 Impostos que afetam as mercadorias 2.4 Critérios de avaliação do estoque

Disciplina: Contabilidade Comercial I Período: 2º Tipo: I Professor: Evaldo Modesto de Ávila Curso: Ciências Contábeis Assunto: Texto Semestre: 2º Nome: Nº: Apostila : Turma: ÚNICA Turno: NOITE Data: 002

Disciplina: Contabilidade Comercial I Período: 2º Tipo: I Professor: Evaldo Modesto de Ávila Curso: Ciências Contábeis Assunto: Texto Semestre: 2º Nome: Nº: Apostila : Turma: ÚNICA Turno: NOITE Data: 002

Questão 01 CONTABILIDADE INTERMEDIÁRIA

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

FACULDADE DE TECNOLOGIA DE JUNDIAÍ

Prof.º Alexandre Schuster Apostila - 3 8. APURAÇÃO DO RESULTADO CONTABILIDADE A cada exercício social (normalmente um ano) a empresa deve apurar o resultado dos seus negócios. Para saber se obteve lucro

Prof.º Alexandre Schuster Apostila - 3 8. APURAÇÃO DO RESULTADO CONTABILIDADE A cada exercício social (normalmente um ano) a empresa deve apurar o resultado dos seus negócios. Para saber se obteve lucro

CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas

2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas") Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

Como representar em termos monetários a riqueza de uma organização em determinado momento?

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 2. (BP) Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do tópico... - Reconhecer os componentes e os grupos

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Parte 1 Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

CONTABILIDADE BÁSICA Aula: Operações com Mercadorias

CONTABILIDADE BÁSICA Aula: Operações com Mercadorias Professora M. Sc. (Mestre) Crísley do Carmo Dalto Mestre em Ciências Contábeis- Contabilidade Gerencial Especialista em Contabilidade Gerencial Resultado

CONTABILIDADE BÁSICA Aula: Operações com Mercadorias Professora M. Sc. (Mestre) Crísley do Carmo Dalto Mestre em Ciências Contábeis- Contabilidade Gerencial Especialista em Contabilidade Gerencial Resultado

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Correção da Prova. Questões: 1, 2, 3, 4, 5 Contabilidade Geral

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

Correção da Prova Questões: 1, 2, 3, 4, 5 Contabilidade Geral Questão 1 - Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O recebimento de caixa resultante

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

Fornecedores. Fornecedores de Serviços (passivo. circulante) Salários e ordenados a pagar. Pró-labore (resultado) Caixa

Salários e ordenados a pagar. Pró-labore (resultado) Caixa") V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

Vamos à prova: Analista Administrativo ANEEL 2006 ESAF

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

Pessoal, hoje trago a prova que a ESAF realizou recentemente para o concurso de Analista da ANEEL. A prova é interessante, pois houve várias questões mal formuladas, mas que não foram anuladas pela Banca.

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

Contabilidade Empresarial e Comercial 27-08-2012 - ETEC GUARACY. Prof. Procópio 2º CONTAB Aula - 8

AULA 8 Sistema para Controle de Estoques o Inventário Periódico o Contabilização Fórmula do CMV/RCM Sistema para Controle de Estoques Devemos observar o método de avaliação escolhido, pois ele afetará

AULA 8 Sistema para Controle de Estoques o Inventário Periódico o Contabilização Fórmula do CMV/RCM Sistema para Controle de Estoques Devemos observar o método de avaliação escolhido, pois ele afetará

4. O balancete de verificação de uma certa empresa apresentava os seguintes saldos em 31.12.x1: $ 4.500 $ 2.750 $ 800 $ 4.250

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

MÚLTIPLA ESCOLHA 1 Não integra o Ativo: a contas representativas de origem dos recursos b contas com saldo devedor c contas representativas de bens d contas representativas de direitos e capital fixo e

Contabilidade Decifrada. Módulo III - Demonstrações Luiz Eduardo

Contabilidade Decifrada Módulo III - Demonstrações Luiz Eduardo Demonstrações Contábeis - balanço patrimonial; - demonstração do resultado do exercício; e, - demonstração de lucros ou prejuízos acumulados.

Contabilidade Decifrada Módulo III - Demonstrações Luiz Eduardo Demonstrações Contábeis - balanço patrimonial; - demonstração do resultado do exercício; e, - demonstração de lucros ou prejuízos acumulados.

Contas. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

ANALISTA DA RECEITA FEDERAL DO BRASIL 2012. QUESTÃO 24. CONTABILIDADE GERAL. Solicitando anulação.

ANALISTA DA RECEITA FEDERAL DO BRASIL 2012. QUESTÃO 24. CONTABILIDADE GERAL. Solicitando anulação. 4.2.3 Perdas estimadas em créditos de liquidação duvidosa. a) conceito... A importância de se fazer essa

ANALISTA DA RECEITA FEDERAL DO BRASIL 2012. QUESTÃO 24. CONTABILIDADE GERAL. Solicitando anulação. 4.2.3 Perdas estimadas em créditos de liquidação duvidosa. a) conceito... A importância de se fazer essa

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

Durante o mês de dezembro a Companhia efetuou as seguintes transações:

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

Contabilidade Geral - Teoria e Exercícios Curso Regular Prof. Moraes Junior Aula 5

Aula 5 Provisões. Depreciação, Amortização e Exaustão. Conteúdo 6. Provisões; 2 6.1. Provisões em Geral 2 6.2. Provisões do Ativo 3 6.2.1. Provisão para Ajuste ao Valor de Mercado 4 6.2.1.1. Instrumentos

Aula 5 Provisões. Depreciação, Amortização e Exaustão. Conteúdo 6. Provisões; 2 6.1. Provisões em Geral 2 6.2. Provisões do Ativo 3 6.2.1. Provisão para Ajuste ao Valor de Mercado 4 6.2.1.1. Instrumentos

REGIMES CONTÁBEIS RECEITAS E DESPESAS

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

CONTABILIDADE INTERMEDIÁRIA I ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS REGIMES CONTÁBEIS RECEITAS E DESPESAS Prof. Emanoel Truta ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS Os Elementos das Demonstrações Contábeis

ÁREA DE CONHECIMENTOS CONTÁBEIS

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

Ciências Contábeis PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO. Tema: Orçamentos empresariais 3º semestre - Matriz 2013/2 4º Semestre - Matriz 2013/1

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Orçamentos empresariais 3º semestre - Matriz 2013/2 4º Semestre - Matriz 2013/1 Informações: As peças orçamentárias de uma empresa são fundamentais, pois

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Orçamentos empresariais 3º semestre - Matriz 2013/2 4º Semestre - Matriz 2013/1 Informações: As peças orçamentárias de uma empresa são fundamentais, pois

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

Boletim. Contabilidade Geral. Manual de Procedimentos. 13 o salário - Provisão e pagamento. Temática Contábil e Balanços 2. CLASSIFICAÇÃO CONTÁBIL

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

Resolução. ALTERNATIVA: c. Comentário

Receita Federal do Brasil 2012 Concurso para o cargo de Analista Tributário representa as origens de recursos (Passivo e Patrimônio Líquido), e o lado esquerdo as aplicações (Ativo). comentada da prova

Receita Federal do Brasil 2012 Concurso para o cargo de Analista Tributário representa as origens de recursos (Passivo e Patrimônio Líquido), e o lado esquerdo as aplicações (Ativo). comentada da prova

31/03/2015. Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

DEFENSORIA PÚBLICA DO ESTADO DE SERGIPE - CIÊNCIAS CONTÁBEIS QUESTÕES

QUESTÕES 01) Fazem parte do grupo de contas do : A) Duplicatas a Receber Caixa Duplicatas a Pagar. B) Terrenos Banco Conta Movimento Credores Diversos. C) Duplicatas a Pagar Caixa Adiantamentos de Clientes.

QUESTÕES 01) Fazem parte do grupo de contas do : A) Duplicatas a Receber Caixa Duplicatas a Pagar. B) Terrenos Banco Conta Movimento Credores Diversos. C) Duplicatas a Pagar Caixa Adiantamentos de Clientes.

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:

Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP:") 1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

1) Elabore os lançamentos contábeis em razonetes e em seguida elabore a DRE e o BP: a) Constituição de uma sociedade com capital totalmente integralizado de R$ 30.000 b) Compra à vista de mercadorias para

FAPAN Faculdade de Agronegócio de Paraíso do Norte

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

Patrimônio Líquido. Investimentos = Financiamentos. Ativo. Passivo

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

USP-FEA Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA 3. Mecanismos Contábeis Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais são os objetivos do tópico... Reconhecer o impacto

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

WWW.CARREIRAFISCAL.COM.BR

Classifique as contas que geralmente caem em concursos e, muitas vezes, geram dúvidas. Banco c/ Movimento Banco conta Empréstimo Empréstimos a Diretores ou Acionistas Numerários em Trânsito Adiantamento

Classifique as contas que geralmente caem em concursos e, muitas vezes, geram dúvidas. Banco c/ Movimento Banco conta Empréstimo Empréstimos a Diretores ou Acionistas Numerários em Trânsito Adiantamento

Palestra. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p. Conceituação das variáveis (Dados a partir de 1996 - Empresa):

:") Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

CURSOS ON-LINE CONTABILIDADE GERAL EM EXERCÍCIOS PROFESSOR ANTONIO CÉSAR AULA 11: EXERCÍCIOS (CONTINUAÇÃO)

") AULA 11: EXERCÍCIOS (CONTINUAÇÃO) 11- (AFRE MG/ESAF 2005) Duas empresas coligadas avaliam seus investimentos pelo método da equivalência patrimonial. A primeira empresa tem Ativo Permanente de R$ 500.000,00,

AULA 11: EXERCÍCIOS (CONTINUAÇÃO) 11- (AFRE MG/ESAF 2005) Duas empresas coligadas avaliam seus investimentos pelo método da equivalência patrimonial. A primeira empresa tem Ativo Permanente de R$ 500.000,00,

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 CAPÍTULO : Normas Básicas -1 SEÇÃO : Outras Obrigações - 14

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 14. Outras Obrigações 1. Imposto de Renda e Contribuição Social 1 - Registra-se, mensalmente, o valor da provisão para

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 14. Outras Obrigações 1. Imposto de Renda e Contribuição Social 1 - Registra-se, mensalmente, o valor da provisão para

Aula 2 - Técnicas contábeis e Demonstrações Financeiras. Prof Adelino Correia

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

Como elaborar o fluxo de caixa pelo método indireto? - ParteI

Como elaborar o fluxo de caixa pelo método indireto? - ParteI! Como determinar a geração interna de caixa?! Como determinar a geração operacional de caixa?! Entendendo a formação de caixa de uma empresa!

Como elaborar o fluxo de caixa pelo método indireto? - ParteI! Como determinar a geração interna de caixa?! Como determinar a geração operacional de caixa?! Entendendo a formação de caixa de uma empresa!

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo Prof. Luciano Moura 1 de 6 (Questão Inédita ) As contas escrituradas no livro razão da empresa Aprovados S/A,

ISS/Niterói 2015 Simulado 2 Resolução da Prova de Contabilidade Geral Professor Feliphe Araújo Prof. Luciano Moura 1 de 6 (Questão Inédita ) As contas escrituradas no livro razão da empresa Aprovados S/A,

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

Contabilidade Geral - Teoria e Exercícios Curso Regular Prof. Moraes Junior Aula 10 Demonstração do Fluxo de Caixa. Conteúdo

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Aula 10 Demonstração do Fluxo de Caixa. Conteúdo 12. Demonstração do Fluxo de Caixa 2 12.1. Introdução 2 12.2. Conceitos Importantes 2 12.3. Atividades Operacionais 5 12.4. Atividades de Investimento 7

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas em 31 de dezembro de 2014

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Contabilidade Básica. Prof. Jackson Luis Oshiro joshiro@ibest.com.br. Escrituração. Conceito. Capítulo 5 Escrituração.

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito É uma técnica contábil que consiste em registrar nos livros próprios todos os acontecimentos que ocorrem na empresa e que modifiquem

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito É uma técnica contábil que consiste em registrar nos livros próprios todos os acontecimentos que ocorrem na empresa e que modifiquem

CONTABILIDADE NA PRÁTICA, RÁPIDA E FÁCIL

1 CONTABILIDADE NA PRÁTICA, RÁPIDA E FÁCIL 2 SUMÁRIO CONTABILIDADE, INFORMAÇÃO CONTÁBIL...3 PATRIMÔNIO...3 METODOS DAS PARTIDAS DOBRADAS...7 BALANÇO PATRIMONIAL...7 FÓRUMULAS DE LANÇAMENTOS...7 RETIFICAÇÃO

1 CONTABILIDADE NA PRÁTICA, RÁPIDA E FÁCIL 2 SUMÁRIO CONTABILIDADE, INFORMAÇÃO CONTÁBIL...3 PATRIMÔNIO...3 METODOS DAS PARTIDAS DOBRADAS...7 BALANÇO PATRIMONIAL...7 FÓRUMULAS DE LANÇAMENTOS...7 RETIFICAÇÃO

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

PROVOU 2011 OBSERVAÇÕES IMPORTANTES:

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2011 Candidato: inscrição - nome do candidato Curso: código - nome

UNIOESTE Universidade Estadual do Oeste do Paraná Processo Seletivo para Ocupação de Vagas Remanescentes nos Cursos de Graduação PROVOU 2011 Candidato: inscrição - nome do candidato Curso: código - nome

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

EXERCICIOS: MÉTODO DAS PARTIDAS DOBRADAS 2010 EXERCICIO Nº 02 _ CIA. MUZAMBINHO EXERCICIO Nº 01 _ CIA ATLANTIDA

EXERCICIO Nº 01 _ CIA ATLANTIDA Operações da Cia Atlântida no mês de janeiro de 20x1: 1) 03/jan Adquiriu móveis e utensílios a prazo por $ 800; 2) 08/jan - Comprou veiculo a vista por $ 5.000 (em cheque);

EXERCICIO Nº 01 _ CIA ATLANTIDA Operações da Cia Atlântida no mês de janeiro de 20x1: 1) 03/jan Adquiriu móveis e utensílios a prazo por $ 800; 2) 08/jan - Comprou veiculo a vista por $ 5.000 (em cheque);

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

Inicialmente vamos entender a lógica em que a Contabilidade está alicerçada.

ENTENDENDO A LÓGICA DA CONTABILIDADE I - OBJETIVO O objetivo fim deste projeto é ensinar Contabilidade para aqueles que querem e precisam aprender, fazer um concurso público, ou simplesmente, aumentar

ENTENDENDO A LÓGICA DA CONTABILIDADE I - OBJETIVO O objetivo fim deste projeto é ensinar Contabilidade para aqueles que querem e precisam aprender, fazer um concurso público, ou simplesmente, aumentar

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo. Resumo 3

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

CONHECIMENTOS ESPECÍFICOS

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

Agência Nacional de Transportes Terrestres ANTT Relatório de orientação técnica para o encerramento do exercício de 2012

Agência Nacional de Transportes Terrestres ANTT Relatório de orientação técnica para o encerramento do exercício de 2012 Prefácio Com a convergência das normas brasileiras de contabilidade para as normas

Agência Nacional de Transportes Terrestres ANTT Relatório de orientação técnica para o encerramento do exercício de 2012 Prefácio Com a convergência das normas brasileiras de contabilidade para as normas

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco