Controle social sobre o Estado. os recursos financeiros da educação paranaense Prof. Dra Mary Falcão

|

|

|

- Vagner Beltrão

- 5 Há anos

- Visualizações:

Transcrição

1 Controle social sobre o Estado os recursos financeiros da educação paranaense Prof. Dra Mary Falcão

2 O que é FUNDEB O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação - FUNDEB é um Fundo de natureza contábil, instituído pela Emenda Constitucional n.º 53, de 19 de dezembro de 2006 e regulamentado pela Medida Provisória 339, de 28 de dezembro do mesmo ano, convertida na Lei , de 20 de junho de 2007, sendo iniciada a sua implantação em 1º de janeiro de 2007, alcançado o patamar de 20% de contribuição.

3 A promulgação da Constituição de % das receitas dos impostos e transferências dos Estados, Distrito Federal e Municípios se encontram vinculados à Educação. Com a Emenda Constitucional nº 14/96 - parte dessa vinculação de 15% passava pelo FUNDEF, cuja partilha dos recursos, entre o Governo Estadual e seus municípios, 60% desses recursos da educação passaram a ser sub-vinculados ao Ensino Fundamental (60% de 25% = 15% dos impostos e transferências), tem como base o número de alunos do ensino fundamental atendidos em cada rede de ensino. (CENSO)

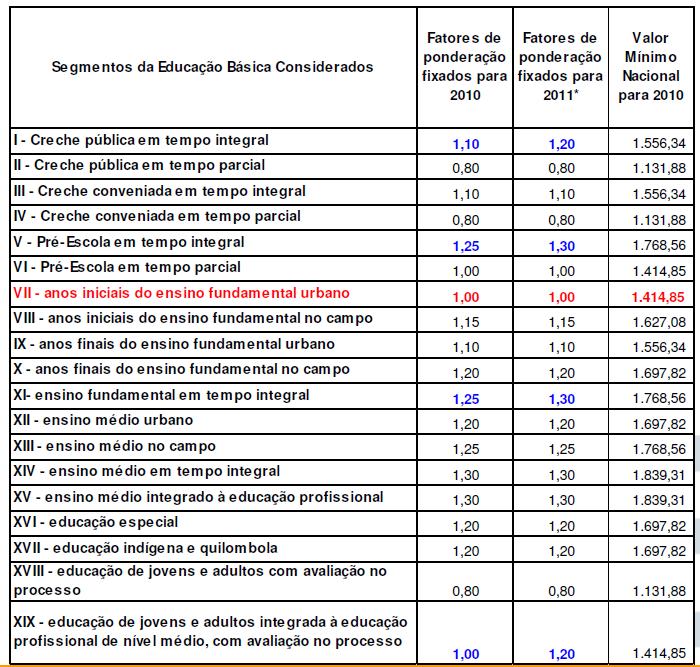

4 Contribuição de Estados, DF e Municípios, de: 20 % a partir de 2009, sobre: Fundo de Participação dos Estados FPE Fundo de Participação dos Municípios FPM Imposto sobre Circulação de Mercadorias e Serviços ICMS Imposto sobre Produtos Industrializados, proporcional às exportações IPIexp Desoneração de Exportações (LC 87/96) Contribuição de Estados, DF e Municípios, de: 20 % Imposto sobre Transmissão Causa Mortis e Doações ITCMD Imposto sobre Propriedade Veículos Automotores IPVA Quota Parte de 50% do Imposto Territorial Rural devida aos Municípios ITR Receitas da dívida ativa e de juros e multas, incidentes sobre as fontes acima relacionadas. Além desses recursos, ainda compõe o FUNDEB, a título de complementação, uma parcela de recursos federais, sempre que, no âmbito de cada Estado, seu valor por aluno não alcançar o mínimo definido nacionalmente esse valor é de R$ 2.576,36. Obs: Alagoas, Amazonas, Bahia, Ceará, Maranhão, Pará, Paraíba, Pernambuco, Piauí e Rio Grande do Norte.

5

6 Gráfico 3 Composição do Fundeb Fonte: FNDE/ V Encontro Nacional do Programa Nacional de Alimentação Escolar 2010

7 IMPOSTOS UNIÃO ESTADOS MUNICÍPIOS Apropriados exclusivamente Apropriados após partilha com demais entes da federação, em regime de transferências intergovernamentais Imposto sobre Operações Financeiras (IOF), com exceção da parte referente à tributação do minério ouro; Imposto sobre Importação (II); Imposto Exportação (IE) Imposto sobre Grandes Fortunas (IGF), este ainda não regulamentado no Brasil; Imposto de Renda (IR - 53%); Imposto sobre Produtos Industrializados (IPI - 43%); Imposto Territorial Rural (ITR - 50%). Imposto sobre a Transmissão de Bens e Direitos Causa Mortis (ITBD); Adicional do Imposto de Renda (AIR); Imposto de Renda Retido na Fonte dos Servidores Estaduais (IRRF); Imposto sobre Circulação de Mercadorias e Serviços (ICMS - 75%); Imposto sobre Propriedade de Veículos Automotores (IPVA - 50%). Imposto sobre Serviços de qualquer natureza (ISS); Imposto Predial Territorial Urbano (IPTU); Imposto de Transmissão de Bens Imóveis Inter- vivos (ITBI); Imposto de Renda Retido na Fonte dos Servidores Municipais (IRRF). [ Transferências do Estado Transferências da União Imposto sobre Operações Financeiras sobre a extração do minério ouro (IOF-Ouro -30%); Fundo de Participação dos Estados (FPE composto por 21,5% do IR e do IPI); Imposto sobre Produtos Industrializados destinados à Exportação (IPI-Exp -7,5 do IPI). Imposto sobre Circulação de Mercadorias e Serviços (ICMS - 25%); e Imposto sobre Propriedade de Veículos Automotores (IPVA - 50%). Imposto sobre Operações Financeiras sobre a extração do minério ouro (IOF-Ouro -70%); Fundo de Participação dos Municípios (FPM composto por 22,5% IR e do IPI); Imposto sobre Produtos Industrializados destinados à Exportação (IPI-Exp -2,5% do IPI); Imposto Territorial Rural (ITR - 50%).

8 Estrutura orçamentária dos recursos educacionais e seus responsáveis União Estados Municípios Orçamentários (Tesouro) Ordinários do Tesouro Orçamentários (Tesouro) Orçamentários (Tesouro) Vinculação da receita de impostos Vinculação da receita de impostos (25%) para Vinculação da receita de impostos (25%) (18%) para MDE MDE para MDE DRU (ex: FEF/FSE) Subvinculação do Fundef (representa 15% das Subvinculação do Fundef (representa receitas de impostos e do FPE e ICMS) 15% das receitas de impostos e do FPM) Contribuições sociais Salário-educação/ quota federal Contribuição sobre o lucro líquido Contribuição para a seguridade social Receitas brutas de prognósticos Outras fontes Operações de Crédito Renda líquida da Loteria Federal Renda de órgãos autônomos Aplicação do salário-educação/ quota federal e outras fontes do FNDE Diretamente arrecadados Diversos Transferências Salário-educação/quota federal Orçamentários da União (exemplo: complementação do Fundef) Aplicação do Salário-educação/quota federal e outras fontes do FNDE Contribuição social Salário-educação/quota estadual Outros Diretamente arrecadados Operações de crédito Diversos Transferências Salário-educação/quota estadual Salário-educação/ quota federal Orçamentários do Estado Orçamentários da União Aplicação do salário-educação/ quota federal e outras fontes do FNDE Outros Diretamente arrecadados Operações de crédito Diversos

9 Estimativa da proporção relativa do investimento direto em educação, por esfera de governo Brasil 2000 a 2009 Proporção do Investimento Público Direto Esfera de Governo Ano Total União Estados e Federal Distrito Municípios ,0% 18,8% 42,0% 39,2% ,0% 18,8% 41,4% 39,7% ,0% 17,6% 43,2% 39,2% ,0% 17,0% 41,9% 41,1% ,0% 16,0% 41,2% 42,8% ,0% 16,7% 40,1% 43,2% ,0% 17,0% 42,8% 40,2% ,0% 18,0% 41,9% 40,1% ,0% 18,0% 42,5% 39,5% ,0% 19,7% 41,2% 39,1% Fonte: Inep/MEC Tabela elaborada pela DEED/Inep.

10 A obrigação de se aplicar o mínimo de 60% do FUNDEB na remuneração do magistério não é impossibilitada pela Lei de Responsabilidade Fiscal? A obrigação de Estados e Municípios destinarem o mínimo de 60% do FUNDEB, para fins de pagamento da remuneração do magistério, emana da Constituição Federal, portanto fora do alcance de outro mandamento infraconstitucional que contenha regra distinta. A Lei de Responsabilidade Fiscal, ao estabelecer o limite máximo de 54% das receitas correntes líquidas, para fins de cobertura dos gastos com pessoal, não estabelece mecanismo contraditório ou que comprometa o cumprimento definido em relação à utilização dos recursos do FUNDEB. Trata-se de critérios legais, técnica e operacionalmente amigáveis.

11

12 RECEITAS DO FUNDEB Ano 2012 RECEITAS REALIZADAS 1- RECEITAS ,41 DEDUÇÕES PARA FINS DE LIMITE DO FUNDEB - Despesas Custeadas com o Superávit Financeiro, do Exercício Anterior, do FUNDEB VALOR ,31 Transferência s de Recursos do FUNDEB ,20 - Despesas Custeadas com o Superávit Financeiro, do Exercício Anterior, do FUNDEB - 60 % ,91 Complementa ção da União ao FUNDEB Receita de Aplicação Financeira dos Recursos do FUNDEB ,21 - Despesas Custeadas com o Superávit Financeiro, do Exercício Anterior, do FUNDEB - 40 % - TOTAL DAS DEDUÇÕES CONSIDERADAS PARA FINS DE LIMITE DO FUNDEB (5 + 6) , ,31

13 DESPESAS DO FUNDEB 2- Pagamento dos Profissionais do Magistério Ensino Fundamental DESPESA EMPENHADA , ,35 Educação Infantil , Outras Despesas Ensino Fundamental , ,76 Educação Infantil , TOTAL DAS DESPESAS DO FUNDEB (2 + 3) ,69 TOTAL APLICADO 10 - Mínimo de 60% - Remuneração dos Profissionais do Magistério em Efetivo Exercício 11 - Máximo de 40% - Demais Despesas com a Manutenção e Desenvolvimento do Ensino PERCENTUAL 80,54% 17,82%

14 Quem deve ser o responsável pela movimentação ou execução dos recursos do FUNDEB? A movimentação dos recursos financeiros creditados na conta bancária específica do Fundo deverá ser realizada pelo(a) Secretário(a) de Educação (ou o responsável por órgão equivalente) do respectivo governo, solidariamente com o Chefe do Poder Executivo, atuando mediante delegação de competência deste, para atuar como ordenador de despesas desses recursos, tendo em vista a sua condição de gestor dos recursos da educação, na forma do disposto no art. 69, 5º, da Lei nº 9.394/96.

15 Onde obter informações sobre os valores do Fundeb Município), na Internet, na página do MEC, no endereço: A partir do acesso à página, deve-se clicar no item FUNDEB, depois em Consultas, na seqüência em Repasses de Recursos e, finalmente, optando-se por uma das conexões: - Secretaria do Tesouro Nacional (para obtenção de dados por origem dos recursos e por mês); ou - Banco do Brasil (para obtenção de dados por origem dos recursos e data do crédito na conta). Ainda, nas agências do Banco do Brasil podem ser obtidos extratos da conta do Fundo (disponível para os conselheiros do FUNDEB, vereadores, Membros do Tribunal de Contas e do Ministério Público).

16 Aplicação dos recursos 60% desses recursos deve ser destinado anualmente à remuneração dos profissionais do magistério (professores e profissionais que exercem atividades de suporte pedagógico, tais como: direção ou administração escolar, planejamento, inspeção, supervisão e orientação educacional) em efetivo exercício na educação básica pública (regular, especial, indígena, supletivo), e a parcela restante (de no máximo 40%), seja aplicada nas demais ações de manutenção e desenvolvimento, também da educação básica pública. É oportuno destacar que, se a parcela de recursos para remuneração é de no mínimo 60% do valor anual, não há impedimento para que se utilize até 100% dos recursos do FUNDEB na remuneração dos profissionais do magistério.

17 O que são ações de manutenção e desenvolvimento do ensino? a) Remuneração e aperfeiçoamento do pessoal docente e dos profissionais da educação estão contemplados nesse grupo as despesas realizadas com: habilitação de professores leigos; capacitação dos profissionais da educação (magistério e outros servidores em exercício na educação básica), por meio de programas de formação continuada; remuneração dos profissionais da educação básica que desenvolvem atividades de natureza técnico-administrativa (com ou sem cargo de direção ou chefia) ou de apoio, como, por exemplo, o auxiliar de serviços gerais, o auxiliar de administração, o(a) secretário(a) da escola, etc., lotados e em exercício nas escolas ou órgão/unidade administrativa da educação básica pública; b) Aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino aquisição de imóveis já construídos ou de terrenos para construção de prédios, destinados a escolas ou órgãos do sistema de ensino; ampliação, conclusão e construção de prédios, poços, muros e quadras de esportes nas escolas e uutras instalações físicas de uso exclusivo do sistema de ensino;

18 aquisição de mobiliário e equipamentos voltados para o atendimento exclusivo das necessidades do sistema da educação básica pública (carteiras e cadeiras, mesas, armários, mimeógrafos, retroprojetores, computadores, televisores, antenas, etc.); manutenção dos equipamentos existentes (máquinas, móveis, equipamentos eletro-eletrônicos, etc.), seja mediante aquisição de produtos/serviços necessários ao funcionamento desses c) Uso e manutenção de bens vinculados ao sistema de ensino - aluguel de imóveis e de equipamentos; - manutenção de bens e equipamentos (incluindo a realização de consertos ou reparos); - conservação das instalações físicas do sistema de ensino prioritário dos respectivos entes federados; - despesas com serviços de energia elétrica, água e esgoto, serviços de comunicação, etc. d) Levantamentos estatísticos, estudos e pesquisas visando precipuamente ao aprimoramento da qualidade e à expansão do ensino - levantamentos estatísticos (relacionados ao sistema de ensino), objetivando o aprimoramento da qualidade e à expansão do atendimento no ensino prioritário dos respectivos entes federados; - organização de banco de dados, realização de estudos e pesquisas que visam à elaboração de programas, planos e projetos voltados ao ensino prioritário dos respectivos entes federados.

19 f) Concessão de bolsas de estudo a alunos de escolas públicas e privadas - ainda que na LDB esteja prevista esta despesa (ocorrência comum no ensino superior) ela não poderá ser realizada com recursos do FUNDEB, cuja vinculação é exclusiva à educação básica pública. g) Aquisição de material didático-escolar e manutenção de transporte escolar - aquisição de materiais didático-escolares diversos, destinados a apoiar o trabalho pedagógico na escola (material desportivo utilizado nas aulas de educação física, acervo da biblioteca da escola - livros, atlas, dicionários, periódicos, etc., lápis, borrachas, canetas, cadernos, cartolinas, colas, etc.); aquisição de veículos escolares apropriados ao transporte de alunos da educação básica na zona rural, devidamente equipados e identificados como de uso específico nesse tipo de transporte, em observância ao disposto no Código Nacional de Trânsito (Lei nº 9.503, de ). Os tipos de veículos destinados ao transporte de alunos, desde que apropriados ao transporte de pessoas, devem: reunir adequadas condições de utilização, estar licenciados pelos competentes órgãos encarregados da fiscalização e dispor de todos os equipamentos obrigatórios, principalmente no que tange aos itens de segurança. Podem ser adotados modelos e marcas diferenciadas de veículos, em função da quantidade de pessoas a serem transportadas, das condições das vias de tráfego, dentre outras, podendo, inclusive, ser adotados veículos de transporte hidroviário. h) Amortização e custeio de operações de crédito destinadas a atender ao disposto nos itens acima - quitação de empréstimos (principal e encargos) destinados

20 Quais são as ações não consideradas como de manutenção e desenvolvimento do ensino? O art. 71 da Lei 9.394/96 - LDB - prevê que não constituem despesas de manutenção e desenvolvimento do ensino aquelas realizadas com: pesquisa, quando não vinculada às instituições de ensino, ou quando efetivada fora dos sistemas de ensino, que não vise, precipuamente, ao aprimoramento de sua qualidade ou à sua qualidade ou à sua expansão; subvenção a instituições públicas ou privadas de caráter assistencial, desportivo ou cultural; formação de quadros especiais para Administração Pública, sejam militares ou civis, inclusive diplomáticos; programas suplementares de alimentação, assistência médico-odontológica, farmacêutica e psicológica, e outras formas de assistência social; - obras de infra estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar; - pessoal docente e demais trabalhadores da educação, quando em desvio de função ou em atividade alheia à manutenção e ao desenvolvimento do ensino.

21 Despesas com aquisição e distribuição de uniformes escolares podem ser custeadas com recursos do FUNDEB? Essas despesas não são consideradas típicas ou necessárias à consecução dos objetivos das instituições educacionais que oferecem a educação básica, na forma preconizada no caput do art. 70 da Lei 9.394/96 - LDB. Tais despesas encontram-se mais próximas daquelas caracterizadas como assistência social, por conseguinte não integrantes do conjunto de ações de Manutenção e Desenvolvimento do Ensino. Assim, seu custeio não deve ser realizado com recursos do FUNDEB, ainda que os alunos beneficiários sejam da educação básica pública.

22 Muito Obrigado pela Atenção!

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA A Constituição Federal Estabelece a educação como direito social e universal, obrigatório dos 4 aos 17 anos (CF Art. 208 / LDB Art. 4º) Enfatiza a gratuidade

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA A Constituição Federal Estabelece a educação como direito social e universal, obrigatório dos 4 aos 17 anos (CF Art. 208 / LDB Art. 4º) Enfatiza a gratuidade

4.1. O que são ações de Manutenção e Desenvolvimento do Ensino (MDE)?

?") Parte IV- Ações de Manutenção e Desenvolvimento do Ensino (MDE); receitas e despesas de MDE; ações consideradas e não consideradas de MDE; despesas com aquisição de gêneros alimentícios; despesas com pagamento

Parte IV- Ações de Manutenção e Desenvolvimento do Ensino (MDE); receitas e despesas de MDE; ações consideradas e não consideradas de MDE; despesas com aquisição de gêneros alimentícios; despesas com pagamento

Segunda-feira, 13 de Maio de 2019 Edição N Caderno II

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

DIÁRIO OFICIAL DO MUNICIPIO DE BAIA DA TRAIÇÃO

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

Tabela Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS

Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Altinho-PE Relatório Resumido da Execução Orçamentária Demonstrativo das Receitas

Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Altinho-PE Relatório Resumido da Execução Orçamentária Demonstrativo das Receitas

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I. Page 1 of 5

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I Page 1 of 5 Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Américo Brasiliense

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I Page 1 of 5 Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Américo Brasiliense

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS Renato Ribeiro Leite * UNIVERSIDADE ESTADUAL DE GOIÁS Grupo de Pesquisa Qualidade da Educação Básica Grupo

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS Renato Ribeiro Leite * UNIVERSIDADE ESTADUAL DE GOIÁS Grupo de Pesquisa Qualidade da Educação Básica Grupo

Emenda Constitucional Nº 53/2006, de 20 de dezembro de 2006, que dá nova redação aos artigos nº 7, 223, 30,

FUNDEB Legislação Emendas Constitucionais: Emenda Constitucional Nº 53/2006, de 20 de dezembro de 2006, que dá nova redação aos artigos nº 7, 223, 30, 206, 208, 211 e 212 da Constituição Federal e ao artigo

FUNDEB Legislação Emendas Constitucionais: Emenda Constitucional Nº 53/2006, de 20 de dezembro de 2006, que dá nova redação aos artigos nº 7, 223, 30, 206, 208, 211 e 212 da Constituição Federal e ao artigo

III Seminário de Planejamento e Gestão Educacional. O Financiamento da Educação e os Desafios para 2019

III Seminário de Planejamento e Gestão Educacional O Financiamento da Educação e os Desafios para 2019 OFICINA 5 Tema: Recursos da manutenção e desenvolvimento do ensino: de onde, como e quando vem e para

III Seminário de Planejamento e Gestão Educacional O Financiamento da Educação e os Desafios para 2019 OFICINA 5 Tema: Recursos da manutenção e desenvolvimento do ensino: de onde, como e quando vem e para

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Barcarena DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição)

Governo Municipal de Barcarena DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição)

POLÍTICAS PÚBLICAS Aula 12. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

de campos

Quinta-feira, 23 de novembro de 2017 Ano III Edição nº 517 Página 1 de 6 SUMÁRIO PODER EXECUTIVO DE AMÉRICO DE CAMPOS 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução

Quinta-feira, 23 de novembro de 2017 Ano III Edição nº 517 Página 1 de 6 SUMÁRIO PODER EXECUTIVO DE AMÉRICO DE CAMPOS 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução

1 - RECEITA DE IMPOSTOS , , ,40 1,13

Imprimir a Matéria ESTADO DO RIO GRANDE DO NORTE PREFEITURA MUNICIPAL DE JAÇANÃ GABINETE DO PREFEITO RREO 1º BIMESTRE 2018 - ANEXO XI Sistema Orçamentário, Financeiro e Contábil Relatório Resumido de Execução

Imprimir a Matéria ESTADO DO RIO GRANDE DO NORTE PREFEITURA MUNICIPAL DE JAÇANÃ GABINETE DO PREFEITO RREO 1º BIMESTRE 2018 - ANEXO XI Sistema Orçamentário, Financeiro e Contábil Relatório Resumido de Execução

JANEIRO A ABRIL/2013. RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) Previsão Atualizada (a)

Previsão Atualizada (a)") RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) RECEITAS RECEITAS (EXCETO INTRA-ORÇAMENTÁRIAS) (I) RECEITAS CORRENTES RECEITA TRIBUTARIA Impostos Taxas Contribuição

RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) RECEITAS RECEITAS (EXCETO INTRA-ORÇAMENTÁRIAS) (I) RECEITAS CORRENTES RECEITA TRIBUTARIA Impostos Taxas Contribuição

RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Segunda-Feira, 30 de Janeiro de 2017 Edição N Caderno I

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

FINANCIAMENTO E RECURSOS DA EDUCAÇÃO (Básica Pública)

") (Básica Pública) Cenário atual Fontes de recursos FUNDEB Aplicação correta dos recursos Peças orçamentárias Perspectivas CENÁRIO ATUAL CENÁRIO ATUAL Arrecadação em queda Baixa atividade econômica PNE e

(Básica Pública) Cenário atual Fontes de recursos FUNDEB Aplicação correta dos recursos Peças orçamentárias Perspectivas CENÁRIO ATUAL CENÁRIO ATUAL Arrecadação em queda Baixa atividade econômica PNE e

RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Quinta-feira, 30 de Maio de 2019 Edição N Caderno II PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE EXTRATO DE CONTRATO

Quinta-feira, 30 de Maio de 2019 Edição N 1.047 Caderno II PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE EXTRATO DE CONTRATO CONTRATO Nº 51/2019 DISPENSA DE LICITAÇÃO Nº 0012/2019 - PROCESSO: 0028/2019.

Quinta-feira, 30 de Maio de 2019 Edição N 1.047 Caderno II PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE EXTRATO DE CONTRATO CONTRATO Nº 51/2019 DISPENSA DE LICITAÇÃO Nº 0012/2019 - PROCESSO: 0028/2019.

Segunda-feira, 26 de Novembro de 2018 Edição N 937 Caderno III

Segunda-feira, 26 de Novembro de 2018 Edição N 937 Caderno III MUNICÍPIO DE PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS

Segunda-feira, 26 de Novembro de 2018 Edição N 937 Caderno III MUNICÍPIO DE PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS

Prefeitura Municipal de Aurelino Leal publica:

Prefeitura Municipal de 1 Ano IX Nº 617 Prefeitura Municipal de publica: Republicação do Anexo VIII do Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016. Republicação do Anexo VIII do Relatório

Prefeitura Municipal de 1 Ano IX Nº 617 Prefeitura Municipal de publica: Republicação do Anexo VIII do Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016. Republicação do Anexo VIII do Relatório

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

Página: 1 de 6 30/03/ :52

Página: 1 de 6 RECEITAS DO ENSINO RECEITAS REALIZADAS RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) Até o Bimestre % (a) (b) (c)=(b/a)x100 1RECEITAS DE IMPOSTOS 637.560,00 637.560,00

Página: 1 de 6 RECEITAS DO ENSINO RECEITAS REALIZADAS RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) Até o Bimestre % (a) (b) (c)=(b/a)x100 1RECEITAS DE IMPOSTOS 637.560,00 637.560,00

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Curuçá DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS PREVISÃO PREVISÃO -------------------------------------

Governo Municipal de Curuçá DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS PREVISÃO PREVISÃO -------------------------------------

Previsão Inicial das. Receitas ( )

") Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

PERGUNTAS FREQÜENTES

FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO FUNDEB PERGUNTAS FREQÜENTES Temas abordados: 1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA

FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO FUNDEB PERGUNTAS FREQÜENTES Temas abordados: 1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA

Prefeitura Municipal de São Francisco do Conde publica:

Prefeitura Municipal de 1 Ano IV Nº 1146 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2016. Relatório de Gestão Fiscal - 1º Quadrimestre 2016. Gestor - Evandro

Prefeitura Municipal de 1 Ano IV Nº 1146 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2016. Relatório de Gestão Fiscal - 1º Quadrimestre 2016. Gestor - Evandro

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO NO MUNICÍPIO DE ANÁPOLIS. Renato Ribeiro Leite RESUMO

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO NO MUNICÍPIO DE ANÁPOLIS Renato Ribeiro Leite Docente do Curso de Pedagogia, UnU de Ciências Sócio-Econômicas e Humanas de Anápolis UEG RESUMO O Fundo de

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO NO MUNICÍPIO DE ANÁPOLIS Renato Ribeiro Leite Docente do Curso de Pedagogia, UnU de Ciências Sócio-Econômicas e Humanas de Anápolis UEG RESUMO O Fundo de

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

DO MUNICÍPIO DE JI-PARANÁ

DO MUNICÍPIO DE JI-PARANÁ Publicação dos atos oficiais da Prefeitura Municipal de Ji-Paraná, de acordo com a Lei Municipal n.º 1070, de 02/07/2001 ANO V - DIÁRIO OFICIAL NÚMERO 753 Ji-Paraná (RO), 18 de

DO MUNICÍPIO DE JI-PARANÁ Publicação dos atos oficiais da Prefeitura Municipal de Ji-Paraná, de acordo com a Lei Municipal n.º 1070, de 02/07/2001 ANO V - DIÁRIO OFICIAL NÚMERO 753 Ji-Paraná (RO), 18 de

INSTRUÇÃO NORMATIVA N. 01/2010

INSTRUÇÃO NORMATIVA N. 01/2010 Revoga o 5º do artigo 1º e os artigos 14 e 20, e modifica o art. 19 e os anexos I a III, todos da Instrução Normativa TC n.º 13/2008. O TRIBUNAL DE CONTAS DO ESTADO DE MINAS

INSTRUÇÃO NORMATIVA N. 01/2010 Revoga o 5º do artigo 1º e os artigos 14 e 20, e modifica o art. 19 e os anexos I a III, todos da Instrução Normativa TC n.º 13/2008. O TRIBUNAL DE CONTAS DO ESTADO DE MINAS

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

MUNICÍPIO DE AGUDOS.

DIÁRIO OFICIAL Quinta-feira, 29 de novembro de 2018 Ano II Edição nº 287 Página 1 de 10 SUMÁRIO PODER EXECUTIVO DE AGUDOS 2 Atos Oficiais 2 Leis 2 Decretos 5 Licitações e Contratos 7 Aviso de Licitação

DIÁRIO OFICIAL Quinta-feira, 29 de novembro de 2018 Ano II Edição nº 287 Página 1 de 10 SUMÁRIO PODER EXECUTIVO DE AGUDOS 2 Atos Oficiais 2 Leis 2 Decretos 5 Licitações e Contratos 7 Aviso de Licitação

Página: 1 de 8 29/01/ :52

Prefeitura Municipal de Vale do Sol RS Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino MDE Janeiro a Dezembro 2015/Bimestre NovembroDezembro Página: 1 de 8 RREO ANEXO VIII(LDB,

Prefeitura Municipal de Vale do Sol RS Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino MDE Janeiro a Dezembro 2015/Bimestre NovembroDezembro Página: 1 de 8 RREO ANEXO VIII(LDB,

PERGUNTAS FREQUENTES

FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO FUNDEB PERGUNTAS FREQUENTES Atualizado em 17/10/2013 Temas abordados: 1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO

FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO FUNDEB PERGUNTAS FREQUENTES Atualizado em 17/10/2013 Temas abordados: 1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO

CN-SIFPM MUNICIPIO DE ITAPECERICA DA SERRA CONAM

RECEITAS DO ENSINO Previsao Receitas Realizadas Previsao Atualizada ---------------------------------------------------------- RECEITA RESULTANTE DE IMPOSTOS (caput do art.212 da Constituicao) Inicial

RECEITAS DO ENSINO Previsao Receitas Realizadas Previsao Atualizada ---------------------------------------------------------- RECEITA RESULTANTE DE IMPOSTOS (caput do art.212 da Constituicao) Inicial

27º FÓRUM ESTADUAL DA UNDIME SP ACERTANDO NA PRESTAÇÃO DE CONTAS

27º FÓRUM ESTADUAL DA UNDIME SP ACERTANDO NA PRESTAÇÃO DE CONTAS José Silvio Graboski de Oliveira Advogado, pós-graduado em Direito Educacional, Sócio Diretor do escritório Graboski Advogados Associados

27º FÓRUM ESTADUAL DA UNDIME SP ACERTANDO NA PRESTAÇÃO DE CONTAS José Silvio Graboski de Oliveira Advogado, pós-graduado em Direito Educacional, Sócio Diretor do escritório Graboski Advogados Associados

PREFEITURA MUNICIPAL DE CAJUEIRO III - Receita Segundo a Categoria Econômica

000000000000 100000000000 Receitas Correntes 66.523.028,00 110000000000 Impostos, Taxas e Contribuições de Melhoria 1.774.806,00 111000000000 Impostos 1.614.959,00 111300000000 Impostos sobre a Renda e

000000000000 100000000000 Receitas Correntes 66.523.028,00 110000000000 Impostos, Taxas e Contribuições de Melhoria 1.774.806,00 111000000000 Impostos 1.614.959,00 111300000000 Impostos sobre a Renda e

FNDE Fundo Nacional de Desenvolvimento da Educação A ÇÕES DO FNDE MEC PARA MELHORIA DA QUALIDADE DA EDUCAÇÃO

FNDE Fundo Nacional de Desenvolvimento da Educação A ÇÕES DO FNDE MEC PARA MELHORIA DA QUALIDADE DA EDUCAÇÃO 23º Fórum Estadual da UNDIME/MG. 03 de abril de 2013 BH/MG SALÁRIO EDUCAÇÃO O QUE É? É uma contribuição

FNDE Fundo Nacional de Desenvolvimento da Educação A ÇÕES DO FNDE MEC PARA MELHORIA DA QUALIDADE DA EDUCAÇÃO 23º Fórum Estadual da UNDIME/MG. 03 de abril de 2013 BH/MG SALÁRIO EDUCAÇÃO O QUE É? É uma contribuição

Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário

http://www.eldorado.sp.gov.br Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário... 2 Contabilidade - Quadros dos Gastos com Saúde... 2 Contabilidade - Quadros dos Gastos com

http://www.eldorado.sp.gov.br Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário... 2 Contabilidade - Quadros dos Gastos com Saúde... 2 Contabilidade - Quadros dos Gastos com

MUNICÍPIO DE FLORÍNEA.

Sexta-feira, 25 de maio de 2018 Ano II Edição nº 85 Página 1 de 11 SUMÁRIO PODER EXECUTIVO DE FLORÍNEA 2 Atos Oficiais 2 Decretos 2 Contas Públicas e Instrumentos de Gestão Fiscal 4 Demonstrativos de receitas

Sexta-feira, 25 de maio de 2018 Ano II Edição nº 85 Página 1 de 11 SUMÁRIO PODER EXECUTIVO DE FLORÍNEA 2 Atos Oficiais 2 Decretos 2 Contas Públicas e Instrumentos de Gestão Fiscal 4 Demonstrativos de receitas

MUNICIPAL DE CARAÍBAS CONSOLIDAÇÃO GERAL BAHIA

SUMÁRIO GERAL DA RECEITA POR FONTE E DA DESPESA POR FUNÇÕES DE GOVERNO Receita Valor Total Despesa Total 100000000000000 Receitas Correntes 29.458.500,00 01 Legislativa 1.000.000,00 110000000000000Impostos,

SUMÁRIO GERAL DA RECEITA POR FONTE E DA DESPESA POR FUNÇÕES DE GOVERNO Receita Valor Total Despesa Total 100000000000000 Receitas Correntes 29.458.500,00 01 Legislativa 1.000.000,00 110000000000000Impostos,

Prefeitura Municipal de Eunápolis publica:

Prefeitura Municipal de 1 Ano VIII Nº 3457 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária - 3º Bimestre 2017. Gestor - José Robério Batista de Oliveira / Secretário - Governo

Prefeitura Municipal de 1 Ano VIII Nº 3457 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária - 3º Bimestre 2017. Gestor - José Robério Batista de Oliveira / Secretário - Governo

AS REGRAS PARA O ALCANCE DOS LIMITES CONSTITUCIONAIS DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO.

AS REGRAS PARA O ALCANCE DOS LIMITES CONSTITUCIONAIS DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO. Controle e gestão de alta performance para fins de MDE - Lei 9.394/1996. 2015 Programa do Curso Despesas

AS REGRAS PARA O ALCANCE DOS LIMITES CONSTITUCIONAIS DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO. Controle e gestão de alta performance para fins de MDE - Lei 9.394/1996. 2015 Programa do Curso Despesas

PREFEITURA MUNICIPAL DE LAURO DE FREITAS Balanço Orçamentário NOVEMBRO-DEZEMBRO/2017

ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) PREFEITURA MUNICIPAL DE LAURO DE FREITAS Balanço Orçamentário NOVEMBRO-DEZEMBRO/2017 RECEITAS PREVISÃO INICIAL PREVISÃO

ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) PREFEITURA MUNICIPAL DE LAURO DE FREITAS Balanço Orçamentário NOVEMBRO-DEZEMBRO/2017 RECEITAS PREVISÃO INICIAL PREVISÃO

Aproveitamos a oportunidade para reiterarmos protestos de elevada estima e consideração. JOSÉ BARRETO COUTO NETO PREFEITO

Quiterianopolis-Ce, em 03 de Junho de 2014. Senhor Presidente, Estamos encaminhando em anexo CD-R, contendo o Relatório Resumido de Execução Orçamentária RREO relativo ao 2º bimestre do relatório do exercício

Quiterianopolis-Ce, em 03 de Junho de 2014. Senhor Presidente, Estamos encaminhando em anexo CD-R, contendo o Relatório Resumido de Execução Orçamentária RREO relativo ao 2º bimestre do relatório do exercício

Aproveitamos a oportunidade para reiterarmos protestos de elevada estima e consideração. JOSÉ BARRETO COUTO NETO PREFEITO MUNICIPAL

Quiterianopolis-Ce, em 24 de Novembro de 2014. Senhor Presidente, Estamos encaminhando em anexo CD-R, contendo o Relatório Resumido de Execução Orçamentária RREO relativo ao 5º bimestre do relatório do

Quiterianopolis-Ce, em 24 de Novembro de 2014. Senhor Presidente, Estamos encaminhando em anexo CD-R, contendo o Relatório Resumido de Execução Orçamentária RREO relativo ao 5º bimestre do relatório do

LEI N O 531, de 20 de dezembro de 2018

PREFEITURA MUNICIPAL DE ITABELA Orçamento 2019 LEI N O 531, de 20 de dezembro de 2018 Estima a Receita e fixa a Despesa do Orçamento Anual do Município de ITABELA, para o exercício financeiro de 2019 e

PREFEITURA MUNICIPAL DE ITABELA Orçamento 2019 LEI N O 531, de 20 de dezembro de 2018 Estima a Receita e fixa a Despesa do Orçamento Anual do Município de ITABELA, para o exercício financeiro de 2019 e

TÍTULO I DO CONTEÚDO DA LEI ORÇAMENTÁRIA

ESTADO DA PREFEITURA MUNICIPAL DE JUSSIAPE LEI N O 28, 13 de novembro de 2018 Estima a Receita e fixa a Despesa do Orçamento Anual do Município de Jussiape, para o exercício financeiro de 2019. O Prefeito

ESTADO DA PREFEITURA MUNICIPAL DE JUSSIAPE LEI N O 28, 13 de novembro de 2018 Estima a Receita e fixa a Despesa do Orçamento Anual do Município de Jussiape, para o exercício financeiro de 2019. O Prefeito

Prefeitura Municipal de Jacobina publica:

Prefeitura Municipal de Jacobina 1 Quarta-feira Ano Nº 1392 Prefeitura Municipal de Jacobina publica: Relatório Resumido da Execução Orçamentária do 1 Bimestre de 2016. Aviso de Adiamento - Pregão Presencial

Prefeitura Municipal de Jacobina 1 Quarta-feira Ano Nº 1392 Prefeitura Municipal de Jacobina publica: Relatório Resumido da Execução Orçamentária do 1 Bimestre de 2016. Aviso de Adiamento - Pregão Presencial

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE. Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde CONSTITUIÇÃO FEDERAL CAPÍTULO DA SEGURIDADE SOCIAL Art. 194. A seguridade social

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde CONSTITUIÇÃO FEDERAL CAPÍTULO DA SEGURIDADE SOCIAL Art. 194. A seguridade social

Prefeitura Municipal de Ibotirama

1 Prefeitura Municipal de Ibotirama www.ba.diariooficialdosmunicipios.org/prefeitura/ibotirama Ano I N o 007 1º Bimestre de 2008 BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL RECEITAS PREVISÃO

1 Prefeitura Municipal de Ibotirama www.ba.diariooficialdosmunicipios.org/prefeitura/ibotirama Ano I N o 007 1º Bimestre de 2008 BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL RECEITAS PREVISÃO

Prefeitura Municipal de Itanhém publica:

Prefeitura Municipal de Itanhém 1 Sexta-feira Ano IX Nº 1044 Prefeitura Municipal de Itanhém publica: Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016. Relatório de Gestão Fiscal - 3º Quadrimestre

Prefeitura Municipal de Itanhém 1 Sexta-feira Ano IX Nº 1044 Prefeitura Municipal de Itanhém publica: Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016. Relatório de Gestão Fiscal - 3º Quadrimestre

Prefeitura Municipal de Monte Mor

1000-00-00-00 RECEITAS CORRENTES 183.912.80 1100-00-00-00 RECEITA TRIBUTÁRIA 29.58 1110-00-00-00 IMPOSTOS 27.890.00 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 15.890.00 1112-02-00-00 IMPOSTO SOBRE

1000-00-00-00 RECEITAS CORRENTES 183.912.80 1100-00-00-00 RECEITA TRIBUTÁRIA 29.58 1110-00-00-00 IMPOSTOS 27.890.00 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 15.890.00 1112-02-00-00 IMPOSTO SOBRE

Administração Pública. Prof. Joaquim Mario de Paula Pinto Junior 1

Administração Pública Prof. Joaquim Mario de Paula Pinto Junior 1 Planejamento da Gestão Pública Planejar é essencial, é o ponto de partida para a administração eficiente e eficaz da máquina pública, pois

Administração Pública Prof. Joaquim Mario de Paula Pinto Junior 1 Planejamento da Gestão Pública Planejar é essencial, é o ponto de partida para a administração eficiente e eficaz da máquina pública, pois

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

RECEITAS , ,19 0, , Receitas Correntes , ,88 0, ,12

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

Prefeitura Municipal de Monte Mor

1000-00-00-00 RECEITAS CORRENTES 1100-00-00-00 RECEITA TRIBUTÁRIA 1110-00-00-00 IMPOSTOS 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 1112-02-00-00 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL

1000-00-00-00 RECEITAS CORRENTES 1100-00-00-00 RECEITA TRIBUTÁRIA 1110-00-00-00 IMPOSTOS 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 1112-02-00-00 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Sistema de Administração de Finanças Públicas Página 1 de 1 E&L Produções de Software LTDA. (c/a)

") CDS COSTA DO DESCOBRIMENTO BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso I Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a)

CDS COSTA DO DESCOBRIMENTO BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso I Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a)

Anexo 2 Lei 4.320/64 - DEMONSTRATIVO DA RECEITA SEGUNDO AS CATEGORIAS ECONÔMICAS Orçamento de Janeiro a Janeiro de 2019

4.1.0.0.0.00.00.00.00.00 Receitas Correntes 13.910.200,00 4.1.1.0.0.00.00.00.00.00 Impostos, Taxas e Contribuições de Melhoria 762.000,00 4.1.1.1.0.00.00.00.00.00 Impostos 677.500,00 4.1.1.1.2.00.00.00.00.00

4.1.0.0.0.00.00.00.00.00 Receitas Correntes 13.910.200,00 4.1.1.0.0.00.00.00.00.00 Impostos, Taxas e Contribuições de Melhoria 762.000,00 4.1.1.1.0.00.00.00.00.00 Impostos 677.500,00 4.1.1.1.2.00.00.00.00.00

Este documento foi assinado digitalmente por AC SERASA SRF ICP-BRASIL.

Anexo I - Balanço Orçamentário Page 1 of 1 BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL JANEIRO A OUTUBRO 2010 / BIMESTRE SETEMBRO-OUTUBRO RREO - Anexo I (LRF, Art. 52, inciso I, alíneas

Anexo I - Balanço Orçamentário Page 1 of 1 BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL JANEIRO A OUTUBRO 2010 / BIMESTRE SETEMBRO-OUTUBRO RREO - Anexo I (LRF, Art. 52, inciso I, alíneas

Prefeitura Municipal de Presidente Jânio Quadros publica:

Prefeitura Municipal de Presidente Jânio Quadros 1 Terça-feira Ano VI Nº 1030 Prefeitura Municipal de Presidente Jânio Quadros publica: Demonstrativo da Receita Por Período - Março de 2018. Gestor - Alex

Prefeitura Municipal de Presidente Jânio Quadros 1 Terça-feira Ano VI Nº 1030 Prefeitura Municipal de Presidente Jânio Quadros publica: Demonstrativo da Receita Por Período - Março de 2018. Gestor - Alex

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

@PCP 14/ AUDITOR Cleber Muniz Gavi. Prefeitura Municipal de Morro Grande

PROCESSO: AUTUADO: 20/02/2014 PROTOCOLO: 2441/2014 RELATOR: UN. GESTORA: @PCP 14/00065400 AUDITOR Cleber Muniz Gavi Prefeitura Municipal de Morro Grande RESPONSVEL: ESPCIE: ASSUNTO: Valdionir Rocha Prestação

PROCESSO: AUTUADO: 20/02/2014 PROTOCOLO: 2441/2014 RELATOR: UN. GESTORA: @PCP 14/00065400 AUDITOR Cleber Muniz Gavi Prefeitura Municipal de Morro Grande RESPONSVEL: ESPCIE: ASSUNTO: Valdionir Rocha Prestação

Prefeitura Municipal de Andaraí publica:

Prefeitura Municipal de 1 Ano Nº 2283 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária-1ºBimestre de 2019. Extrato de Dispensa 004/2019 Extrato de Dispensa 005/2019 Extrato

Prefeitura Municipal de 1 Ano Nº 2283 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária-1ºBimestre de 2019. Extrato de Dispensa 004/2019 Extrato de Dispensa 005/2019 Extrato

RELATÓRIO E PARECER DO RESPONSÁVEL PELO SISTEMA DE CONTROLE INTERNO

RELATÓRIO E PARECER DO RESPONSÁVEL PELO SISTEMA DE CONTROLE INTERNO EXERCÍCIO 2014 RESOLUÇÃO TCE/RS 544/2000, ART. 113 REGULAMENTADO PELA RESOLUÇÃO TCE/RS 962/2012 Art. 2º, inciso II, letra b GESTÃO DE

RELATÓRIO E PARECER DO RESPONSÁVEL PELO SISTEMA DE CONTROLE INTERNO EXERCÍCIO 2014 RESOLUÇÃO TCE/RS 544/2000, ART. 113 REGULAMENTADO PELA RESOLUÇÃO TCE/RS 962/2012 Art. 2º, inciso II, letra b GESTÃO DE

Detalhamento da Receita

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 4.922.905.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 132.200.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 4.922.905.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 132.200.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

Código Especificação Desdobramento Fonte Categoria econômica

RECEITAS 24.590.986,79 10000000 Receitas Correntes 23.509.475,53 11000000 Receita Tributária 1.727.768,54 11100000 Impostos 1.528.250,56 11120000 Impostos sobre o Patrimônio e a Renda 873.740,28 11120200

RECEITAS 24.590.986,79 10000000 Receitas Correntes 23.509.475,53 11000000 Receita Tributária 1.727.768,54 11100000 Impostos 1.528.250,56 11120000 Impostos sobre o Patrimônio e a Renda 873.740,28 11120200

FINANCIAMENTO DA EDUCAÇÃ FUNDEB. João o Batista do Nascimento Professor, Filósofo e

FINANCIAMENTO DA EDUCAÇÃ ÇÃO O BÁSICA: B FUNDEB João o Batista do Nascimento Professor, Filósofo e Economista Especialista em Políticas Públicas. P Marco Legal do Financiamento da Educação Básica Pública.

FINANCIAMENTO DA EDUCAÇÃ ÇÃO O BÁSICA: B FUNDEB João o Batista do Nascimento Professor, Filósofo e Economista Especialista em Políticas Públicas. P Marco Legal do Financiamento da Educação Básica Pública.

Código Especificação Desdobramento Fonte Categoria econômica

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

Sexta-feira, 12 de Maio de 2017 Edição N 951 Caderno I

Fonte Recurso : 010000 - Recursos Ordinários 11120200000 - IMPOSTO S/ A PROPRIEDADE PREDIAL/TERRITORIAL URBANA (IPTU) 26.000,00 1.032,44 4.424,62 11120431000 - IMPOSTO DE RENDA RETIDO NA FONTE SOBRE RENDIMENTO

Fonte Recurso : 010000 - Recursos Ordinários 11120200000 - IMPOSTO S/ A PROPRIEDADE PREDIAL/TERRITORIAL URBANA (IPTU) 26.000,00 1.032,44 4.424,62 11120431000 - IMPOSTO DE RENDA RETIDO NA FONTE SOBRE RENDIMENTO

ANEXO 2 da Lei nº 4.320, de 17 de março de 1964 Exercício de 2017 DEMONSTRAÇÃO DA RECEITA POR CATEGORIA ECONÔMICA

100000000000 RECEITAS CORRENTES 16.060.924,10 110000000000 RECEITA TRIBUTARIA 295.460,62 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

100000000000 RECEITAS CORRENTES 16.060.924,10 110000000000 RECEITA TRIBUTARIA 295.460,62 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

Prefeitura Municipal de Eunápolis publica:

Prefeitura Municipal de 1 Ano VIII Nº 3477 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária 3 Bimestre 217. Gestor José Robério Batista de Oliveira / Secretário Governo / Editor

Prefeitura Municipal de 1 Ano VIII Nº 3477 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária 3 Bimestre 217. Gestor José Robério Batista de Oliveira / Secretário Governo / Editor

VINCULAÇÃO RECEITA PLANO DE CONTAS CODIGO RECEITA PLANO DE CONTAS %

VINCULAÇÃO RECEITA PLANO DE CONTAS CODIGO RECEITA PLANO DE CONTAS % 1.1.1.2.02.00.00 Imposto sobre a Propriedade Predial e Territorial Urbana 4.1.1.1.2.02.00.01 - IPTU - PROPRIO 60 4.1.1.1.2.02.00.02 -

VINCULAÇÃO RECEITA PLANO DE CONTAS CODIGO RECEITA PLANO DE CONTAS % 1.1.1.2.02.00.00 Imposto sobre a Propriedade Predial e Territorial Urbana 4.1.1.1.2.02.00.01 - IPTU - PROPRIO 60 4.1.1.1.2.02.00.02 -

GOVERNO DO ESTADO DE MATO GROSSO. Excelentíssimo Senhor Presidente, Excelentíssimos Senhores Deputados,

GOVERNO DO ESTADO DE MATO GROSSO Mensagem nº /2019 Excelentíssimo Senhor Presidente, Excelentíssimos Senhores Deputados, Em anexo, remetemos, para apreciação do Poder Legislativo deste Estado, com o pedido

GOVERNO DO ESTADO DE MATO GROSSO Mensagem nº /2019 Excelentíssimo Senhor Presidente, Excelentíssimos Senhores Deputados, Em anexo, remetemos, para apreciação do Poder Legislativo deste Estado, com o pedido

Aproveitamos a oportunidade para reiterarmos protestos de elevada estima e consideração. JOSÉ BARRETO COUTO NETO PREFEITO

Senhor Presidente, Quiterianopolis - Ce, em 28 de março de 2018. Estamos encaminhando em anexo CD-R, contendo o RREO relativo ao 1º Bimestre do relatório do exercício financeiro de 2018, em conformidade

Senhor Presidente, Quiterianopolis - Ce, em 28 de março de 2018. Estamos encaminhando em anexo CD-R, contendo o RREO relativo ao 1º Bimestre do relatório do exercício financeiro de 2018, em conformidade

Este documento foi assinado digitalmente por AC SERASA SRF ICP-BRASIL.

PREFEITURA MUNICIPAL DE CACULE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVOS DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTO DA SEGURIDADE

PREFEITURA MUNICIPAL DE CACULE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVOS DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTO DA SEGURIDADE

INSTRUÇÃO NORMATIVA nº. 01/2003, de 22 de dezembro de 2003 D.O.E. de 23 de dezembro de 2003

265 INSTRUÇÃO NORMATIVA nº. 01/2003, de 22 de dezembro de 2003 D.O.E. de 23 de dezembro de 2003 Dispõe sobre a prestação de contas de governo e dá outras providências. O TRIBUNAL DE CONTAS DOS MUNICÍPIOS

265 INSTRUÇÃO NORMATIVA nº. 01/2003, de 22 de dezembro de 2003 D.O.E. de 23 de dezembro de 2003 Dispõe sobre a prestação de contas de governo e dá outras providências. O TRIBUNAL DE CONTAS DOS MUNICÍPIOS

Prefeitura Municipal de Bom Jesus da Serra publica:

Prefeitura Municipal de Bom Jesus da Serra 1 Quinta-feira Ano Nº 425 Prefeitura Municipal de Bom Jesus da Serra publica: Republicação-Decreto Financeiro Nº 02, de 02 de janeiro de 2019- Aprova a Programação

Prefeitura Municipal de Bom Jesus da Serra 1 Quinta-feira Ano Nº 425 Prefeitura Municipal de Bom Jesus da Serra publica: Republicação-Decreto Financeiro Nº 02, de 02 de janeiro de 2019- Aprova a Programação

Prefeitura Municipal de Itagimirim publica:

Prefeitura Municipal de Itagimirim 1 Quarta-feira Ano Nº 535 Prefeitura Municipal de Itagimirim publica: Relatório Resumido da Execução Orçamentária 3 Bimestre 2017 Gestor - Devanir Dos Santos Brillantino

Prefeitura Municipal de Itagimirim 1 Quarta-feira Ano Nº 535 Prefeitura Municipal de Itagimirim publica: Relatório Resumido da Execução Orçamentária 3 Bimestre 2017 Gestor - Devanir Dos Santos Brillantino

Tribunal de Contas dos Municípios do Estado da Bahia SIGA - Sistema Integrado de Gestão e Auditoria Emissão: 02/05/ :27:32

Até Mês 1.0.0.0.0.00.00.00 ATIVO 28.160.209,20 2.333.342,80 31.162.855,83 2.333.342,80 19.783.323,93 20.499.045,28 122.528.337,24 120.241.411,96 31.170.728,28 3.056.936,60 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE

Até Mês 1.0.0.0.0.00.00.00 ATIVO 28.160.209,20 2.333.342,80 31.162.855,83 2.333.342,80 19.783.323,93 20.499.045,28 122.528.337,24 120.241.411,96 31.170.728,28 3.056.936,60 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE

Área: Educação Conteúdo: CNM esclarece dúvidas sobre o repasse do FUNDEB nas contas municipais

Área: Educação Conteúdo: CNM esclarece dúvidas sobre o repasse do FUNDEB nas contas municipais No dia 30 de abril, os gestores municipais surpreenderam-se com dois repasses nas contas do FUNDEB Fundo de

Área: Educação Conteúdo: CNM esclarece dúvidas sobre o repasse do FUNDEB nas contas municipais No dia 30 de abril, os gestores municipais surpreenderam-se com dois repasses nas contas do FUNDEB Fundo de

Prefeitura Municipal de Abaré publica:

Prefeitura Municipal de 1 Ano Nº 3080 Prefeitura Municipal de publica: Decreto Nº 002 de 30 de janeiro de 2018 - Promove adequação do resumo geral da receita do Orçamento Anual de 2018, na forma que indica

Prefeitura Municipal de 1 Ano Nº 3080 Prefeitura Municipal de publica: Decreto Nº 002 de 30 de janeiro de 2018 - Promove adequação do resumo geral da receita do Orçamento Anual de 2018, na forma que indica

PREFEITURA MUNICIPAL JARDIM DO SERIDÓ

Relatório Resumido de Execução Orçamentária - Balanço Orçamentário Exercício: 2017 - Pág.: 1/1 Bimestre: JANEIRO-FEVEREIRO/2017 Receitas Previsão Inicial Previsão Atualizada No Bimestre LRF, Art. 52, inciso

Relatório Resumido de Execução Orçamentária - Balanço Orçamentário Exercício: 2017 - Pág.: 1/1 Bimestre: JANEIRO-FEVEREIRO/2017 Receitas Previsão Inicial Previsão Atualizada No Bimestre LRF, Art. 52, inciso

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO PMEP-2012 Prof. Dr.

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO Prof. Dr. Roberto Carvalho POLÍTICA PÚBLICA: social e econômica Política pública:

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO Prof. Dr. Roberto Carvalho POLÍTICA PÚBLICA: social e econômica Política pública:

VII CONGRESSO MINEIRO DE VEREADORES

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB MILTON DOS REIS SOUZA Técnico Contábil Março/2009 FONTES DE RECURSOS FUNDEB FINANCIAMENTO DO FUNDEB 2009 ESTADOS - ICMS - ITCMD - IPVA - FPE (21,5% do IR e IPI)

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB MILTON DOS REIS SOUZA Técnico Contábil Março/2009 FONTES DE RECURSOS FUNDEB FINANCIAMENTO DO FUNDEB 2009 ESTADOS - ICMS - ITCMD - IPVA - FPE (21,5% do IR e IPI)

CRÉDITOS EM CIRCULAÇÃO

Balanço Patrimonial - Ativo - PODER EXECUTIVO 1 ATIVO = (51+52) 27.189.028,04 2 ATIVO FINANCEIRO = (3+7) 4.658.305,23 3 DISPONÍVEL = (4+5+6) 4.658.305,23 4 Caixa 3.450,90 5 Bancos c/ Movimento 4.654.854,33

Balanço Patrimonial - Ativo - PODER EXECUTIVO 1 ATIVO = (51+52) 27.189.028,04 2 ATIVO FINANCEIRO = (3+7) 4.658.305,23 3 DISPONÍVEL = (4+5+6) 4.658.305,23 4 Caixa 3.450,90 5 Bancos c/ Movimento 4.654.854,33

PREFEITURA MUNICIPAL DE TREMEDAL

PREFEITURA MUNICIPAL DE TREMEDAL LEI N O 029/2019, de 14 de janeiro de 2019 Estima a Receita e fixa a Despesa do Orçamento Anual do Município de Tremedal, para o exercício financeiro de 2019. O Prefeito

PREFEITURA MUNICIPAL DE TREMEDAL LEI N O 029/2019, de 14 de janeiro de 2019 Estima a Receita e fixa a Despesa do Orçamento Anual do Município de Tremedal, para o exercício financeiro de 2019. O Prefeito

LEI DE RESPONSABILIDADE FISCAL Audiência Pública. 2º Quadrimestre 2017

LEI DE RESPONSABILIDADE FISCAL Audiência Pública 2º Quadrimestre 2017 Teresina, setembro/2017 JOSÉ WELLINGTON BARROSO DE ARAUJO DIAS Governador RAFAEL TAJRA FONTELES Secretário da Fazenda EMILIO JOAQUIM

LEI DE RESPONSABILIDADE FISCAL Audiência Pública 2º Quadrimestre 2017 Teresina, setembro/2017 JOSÉ WELLINGTON BARROSO DE ARAUJO DIAS Governador RAFAEL TAJRA FONTELES Secretário da Fazenda EMILIO JOAQUIM

Uma década de Fundeb... rumo ao Fundeb Permanente

Uma década de Fundeb... rumo ao Fundeb Permanente Nalú Farenzena Professora da Faculdade de Educação da Universidade Federal do Rio Grande do Sul Membro da Fineduca Novembro 2018 DELIMITAÇÕES Algumas características

Uma década de Fundeb... rumo ao Fundeb Permanente Nalú Farenzena Professora da Faculdade de Educação da Universidade Federal do Rio Grande do Sul Membro da Fineduca Novembro 2018 DELIMITAÇÕES Algumas características

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Quinta-feira Ano X Nº 1275 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária 6 Bimestre 2015. Relatório da Gestão Fiscal 3 Quadrimestre

Prefeitura Municipal de Nova Viçosa 1 Quinta-feira Ano X Nº 1275 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária 6 Bimestre 2015. Relatório da Gestão Fiscal 3 Quadrimestre

Sexta-feira, 27 de Julho de 2018 Edição N Caderno I

Sexta-feira, 27 de Julho de 2018 Edição N 1.196 Caderno I ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO

Sexta-feira, 27 de Julho de 2018 Edição N 1.196 Caderno I ESTADO DA BAHIA RREO Anexo I (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) Balanço Orçamentário RECEITAS RECEITAS REALIZADAS SALDO

PREFEITURA MUNICIPAL DE CASA NOVA - BA

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

ANEXO 2 da Lei nº 4.320, de 17 de março de 1964 Exercício de 2015 DEMONSTRAÇÃO DA RECEITA POR CATEGORIA ECONÔMICA

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000