Normas Contábeis Aplicáveis ao Terceiro Setor Marcone Hahan de Souza e Roberto Medeiros

|

|

|

- Lavínia de Carvalho

- 5 Há anos

- Visualizações:

Transcrição

1 Normas Contábeis Aplicáveis ao Terceiro Setor Marcone Hahan de Souza e Roberto Medeiros 24/Outubro/2018

2 Roberto Medeiros - Integrante da Comissão de Estudos do 3º Setor do CRCRS - Empresário da Área Contábil, Diretor da Patrimonial Assessoria Contábil (1988), com atuação exclusiva para En.dades do Terceiro Setor (Ensino, Assistência Social, Saúde, Esporte e Cultura) - Integrante da Comissão de Negociações do SINEPE RS - Diversas palestras, seminários e treinamentos sobre o Terceiro Setor

3 Marcone Hahan de Souza Contador. Administrador. Especialista em Estratégia Empresarial. Mestrado em Ciências Empresariais. Integrante da Comissão de Estudos do 3º Setor do CRCRS. Empresário Contábil M&M Assessoria Contábil (1989) Professor Universitário

4 PROGRAMA: -Cenário do terceiro setor; Normas contábeis aplicáveis ao terceiro setor ITG 2002 (R1) Importância dos controles internos Plano de contas Demonstrações contábeis Contabilidade e filantropia

5

6 Referências: - Resolução CFC (Entidades Sem Finalidade de Lucros); - ITG 2002/2012 R1 (Interpretação Técnica Geral 2002/2012); - LEI /2007; - LEI /2009; - LEI /2013; - CRC/RS. Terceiro Setor: Guia de Orientação para o Profissional de Contabilidade. Comissão de Estudos do Terceiro Setor. 3 Ed MARTINS, Eliseu Et al. Análise Didática das Demonstrações Contábeis. Atlas. - ZANLUCA, Júlio César. Manual de Contabilidade do Terceiro setor. Portal Tributário RAMPASCO, Renata Favero. Entenda o Terceiro Setor: Teoria e Prática. Leap

7 Comissão de Estudos do Terceiro Setor 2018/2019 (Estatuída através da Resolução CRCRS 571/16) - Dalmir do Amaral Ferreira (Passo Fundo) Coordenador - Roberto Medeiros - Marcone Hahan de Souza - Gabriel Filber Ribas - Gabriele Schmidt da Silva - Grace de Ávila Rodrigues - Ivan Roberto dos Santos Pinto Jr. - José Almir Rodrigues de Mattos

8 Cenário Terceiro Setor é composto por organizações sem fins lucrativos, de caráter não governamental, contando também com a participação de voluntários

9 As entidades que atuam no Terceiro Setor, sem fins lucrativos, devem trabalhar visando sua viabilidade e sustentabilidade. O resultado superavitário deverá ser reinvestido na execução de suas finalidades.

10 Cenário Pesquisa IBGE (IPEA, ABONG e GIFE) Dados de fundações privadas e associações sem fins lucrativos (incluídas as inativas) Dados de são fundações privadas e associações sem fins lucrativos, destas estão no RS. Média de criação - 12 mil entidades/ano

11 Distribuição quanto aos seguimentos de Atuação Habitação 292 Saúde Cultura e recreação Educação e pesquisa Assistência social Religião Patronais e profissionais Meio Ambiente e prot. Animal Desenvolvimento e defesa direitos Outras Total

12 Cenário Sob o aspecto fiscalizatório A parr do avanço e do uso de novas tecnologias a ação fiscalizatória do governo vem implementando novas exigências aplicáveis ao Terceiro Setor.

13 CENÁRIO NATUREZA JURÍDICA -Conforme, incisos I, III, IV e V do art. 44 do Código Civil, Lei nº , de 10 de janeiro de 2002: Art. 44. São pessoas jurídicas de direito privado: I as associações; II as sociedades; III as fundações. IV as organizações religiosas; (Incluído pela Lei nº , de ); V os partidos políticos. (Incluído pela Lei nº , de ).

14 TITULAÇÕES E CERTIFICAÇÕES Título de Utilidade Pública Municipal Título de Utilidade Pública Estadual Título de Utilidade Pública Federal Certificado de Entidade Beneficente de Assistência Social (Saúde e Educação) (CEBAS) Título de Organização da Sociedade Civil de Interesse Público (OSCIP) Título de Organização Social (OS)

15 NORMAS CONTÁBEIS APLICÁVEIS AO TERCEIRO SETOR - Resolução CFC nº 1.409/2012 (ITG 2002) Em 02/09/2015 ocorre a Revisão 01 (R-1)

16 Resolução CFC nº 1.409/2012 de 21 de setembro de 2012 instui a: Interpretação ITG 2002 En.dade sem Finalidade de Lucros Revoga as Resoluções CFC n. os 837/99, 838/99, 852/99, 877/00, 926/01 e 966/03. Em 02/09/2015 ocorre a Revisão 01 (R-1)

17 Obje.vo Estabelecer critérios e procedimentos específicos de: Avaliação e reconhecimento das transações e variações patrimoniais Estruturação das demonstrações contábeis Informações mínimas a serem divulgadas em notas explicavas de endade sem finalidade de lucros.

18 Alcance A endade sem finalidade de lucros pode ser constuída sob a natureza jurídica: Fundação de direito privado Associação Organização social Organização religiosa Pardo políco Endade sindical

19 Alcance A endade sem finalidade de lucros pode exercer avidades, tais como: Assistência social, saúde, educação, técnico-cien=fica, esporva, religiosa, políca, cultural, beneficente, social e outras, administrando pessoas, coisas, fatos e interesses coexistentes, e coordenados em torno de um patrimônio com finalidade comum ou comunitária.

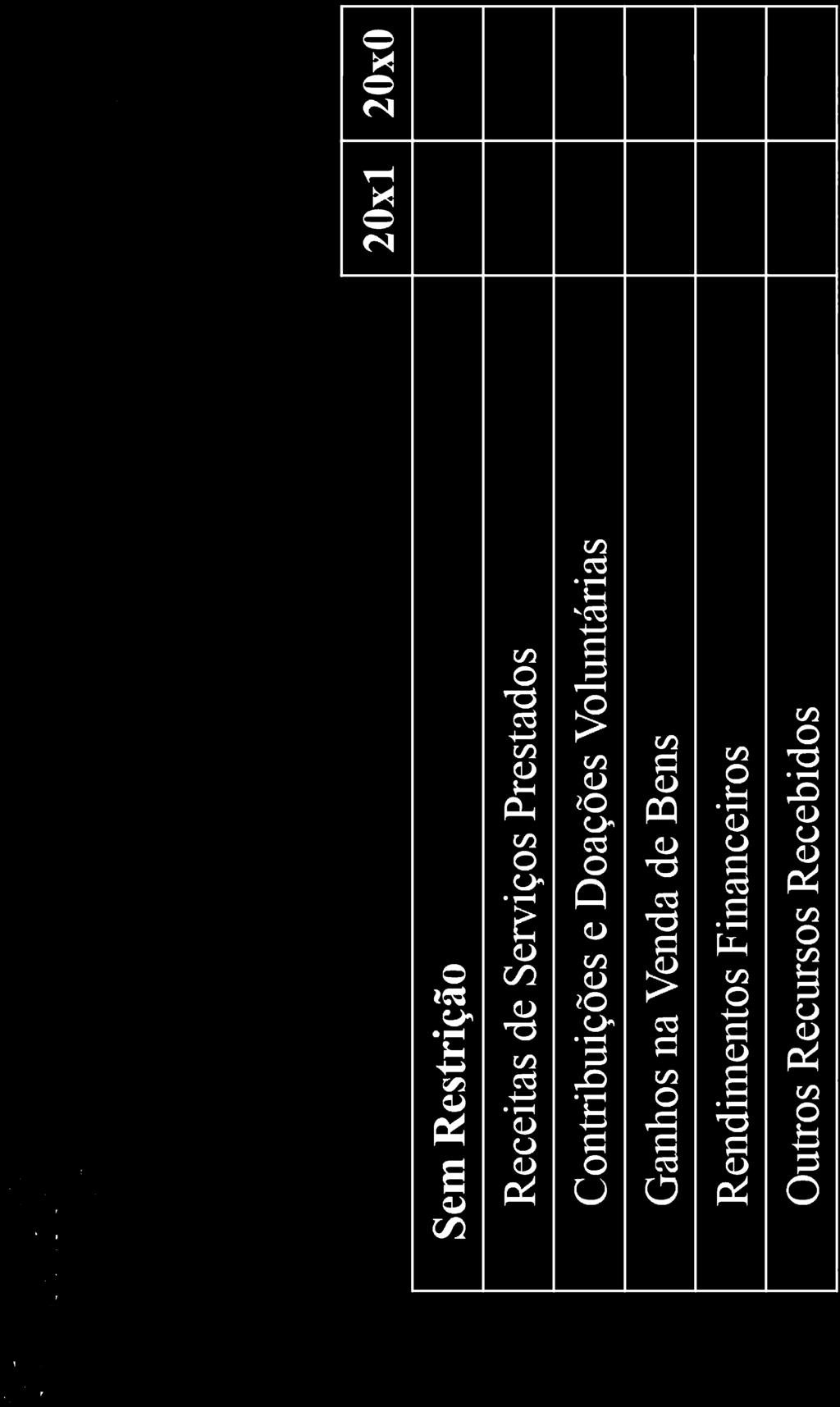

20 A contabilidade das Endades sem a finalidade de lucros deve obedecer aos: Princípios de Contabilidade ITG 2002 (R-1) NBC TG 1000 Contabilidade para Pequenas e Médias Empresas ou as normas completas (IFRS completas) naqueles aspectos não abordados por esta Interpretação

21 Não estão abrangidos por esta Interpretação: Conselhos Federais, Regionais e Seccionais de profissões liberais, criados por lei federal, de inscrição compulsória, para o exercício legal da profissão.

22 Aplicação da ITG 2002 (R-1): Aplica-se às pessoas jurídicas de direito privado sem finalidade de lucros, especialmente endade imune, isenta de impostos e contribuições para a seguridade social, beneficente de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com endades sem finalidade de lucros e, ainda, Receita Federal do Brasil e demais órgãos federais, estaduais e municipais.

23 Aplicação da ITG 2002 (R-1): Aplica-se também: À endade sindical, seja confederação, central, federação e sindicato; a qualquer associação de classe; às outras denominações que possam ter, abrangendo tanto a patronal como a de trabalhadores.

24 Reconhecimento Contábil As receitas e as despesas devem ser reconhecidas, respeitando-se o princípio da Competência. (item 8)

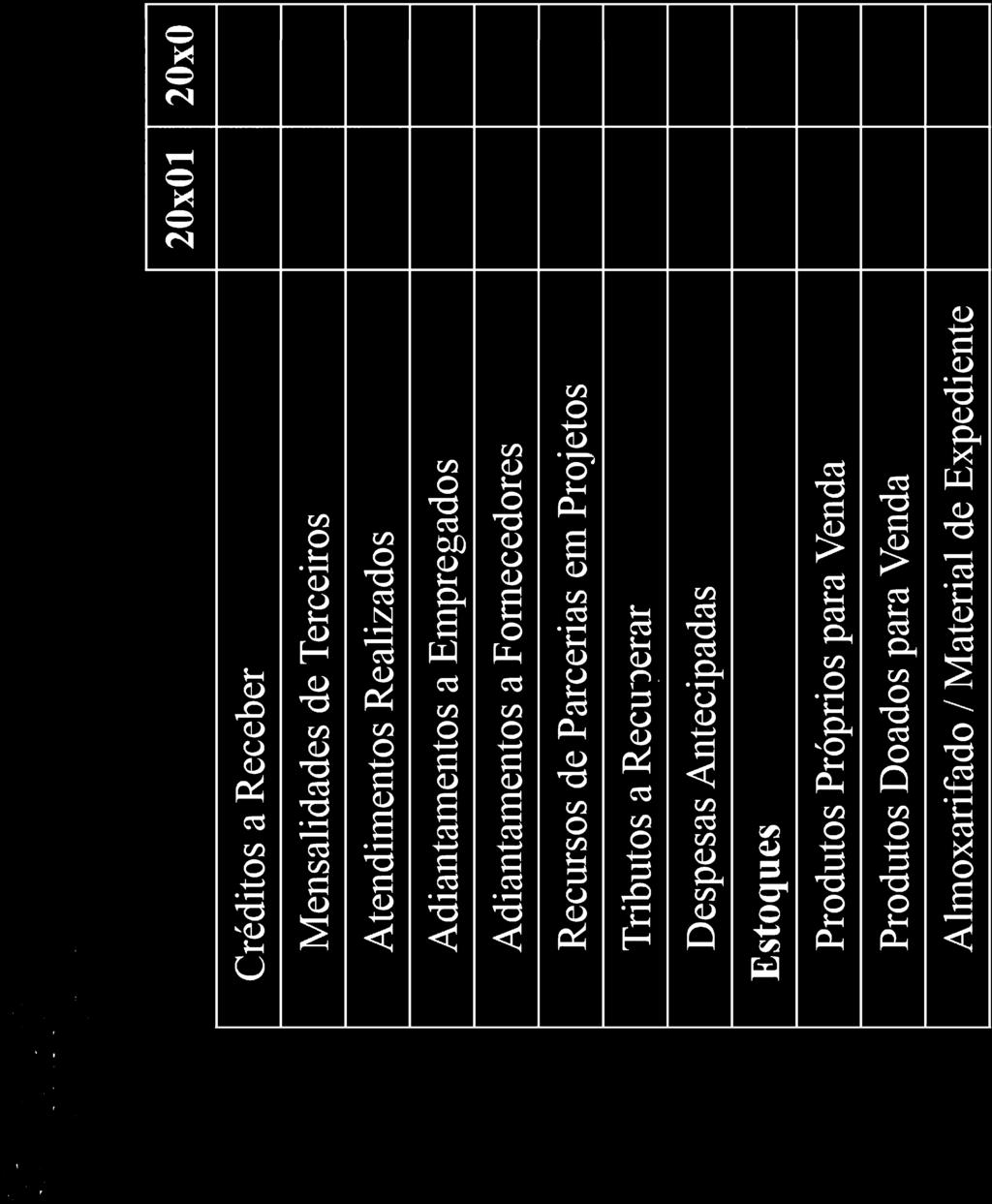

25 Registro contábil Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, idenficáveis por po de avidade, tais como educação, saúde, assistência social e demais avidades.

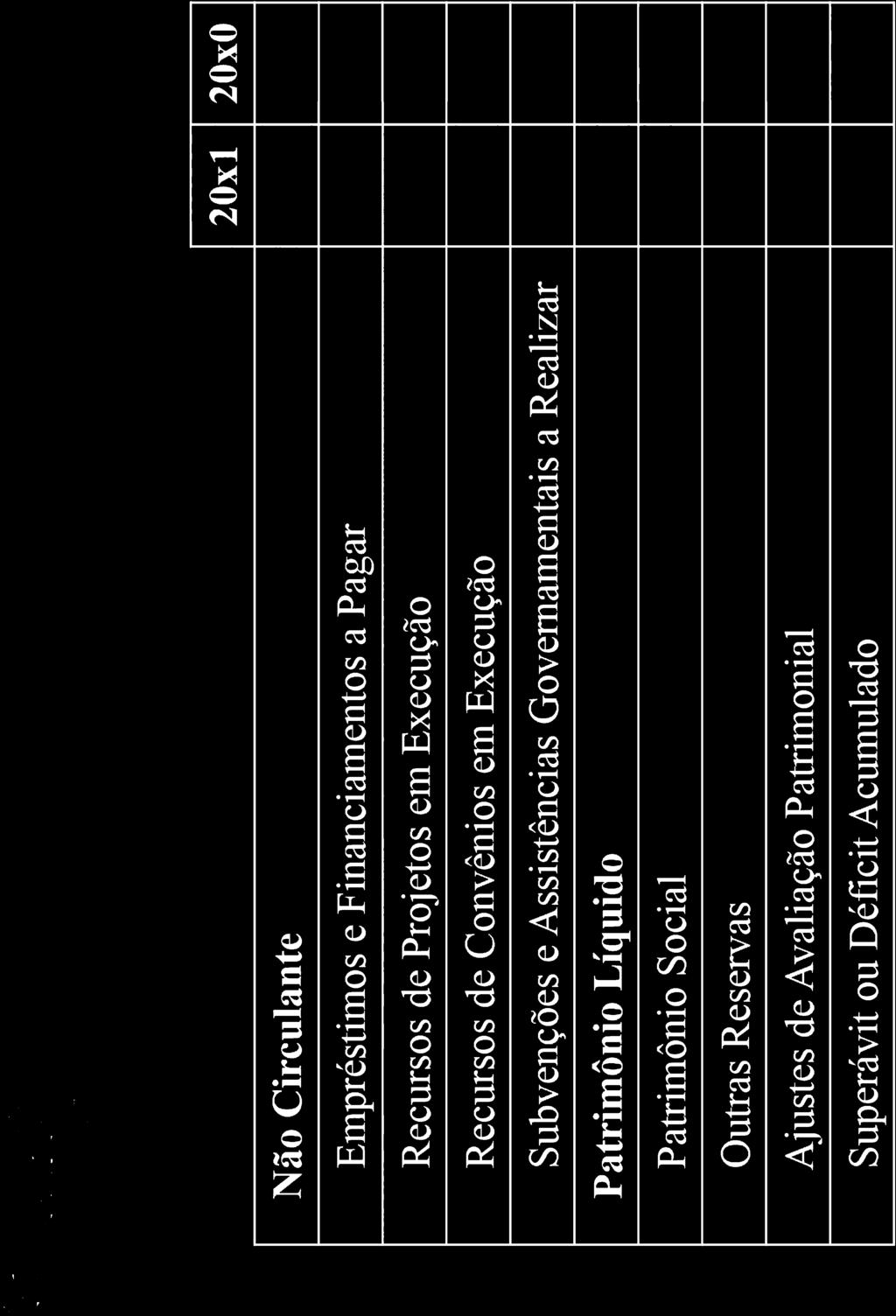

26 Os registros contábeis devem ser segregados de forma que permitam a apuração das informações para prestação de contas exigidas por endades governamentais, aportadores, reguladores e usuários em geral.

27 Doações, Subvenções e outras contribuições Receitas de doação, contribuição, convênio, parceria, auxílio e subvenção (para aplicação específica) mediante constuição ou não de fundos e as respecvas despesas, devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da endade.

28 As doações e subvenções recebidas para custeio e invesmento devem ser reconhecidas no resultado, observado o disposto na NBC TG 07 Subvenção e Assistência Governamentais. (Item 9)

29 Somente as subvenções concedidas em caráter parcular se enquadram na NBC TG 07. As imunidades tributárias não se enquadram no conceito de subvenções previsto na NBC TG 07, portanto, não devem ser reconhecidas como receita no resultado. (Itens 9 A e 9 B)

30 Enquanto não atendidos os requisitos para reconhecimento no resultado, a contraparda da subvenção, de contribuição para custeio e invesmento, bem como de isenção e incenvo fiscal registrados no avo, deve ser em conta específica do passivo.

31 Gratuidade BeneJcios concedidos a =tulo de gratuidade devem ser reconhecidos de forma segregada, destacando-se aqueles que devem ser ulizados em prestações de contas nos órgãos governamentais. O benejcio concedido como gratuidade por meio da prestação de serviços deve ser reconhecido pelo valor efevamente pracado.

32 Valores a receber Constuir provisão em montante suficiente para cobrir as perdas esperadas sobre créditos a receber, com base em esmava de seus prováveis valores de realização; Baixar os valores prescritos, incobráveis e anisados.

33 Denominação das contas Conta Capital Patrimônio Social, integrante do grupo Patrimônio Líquido. Lucro ou prejuízo superávit ou déficit do período. Item 23

34 Superávit ou Déficit O superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte de que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido.

35

36

37 Evidenciações de convênios e voluntariado Demonstração do Resultado do Período, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obdos, e divulgadas em notas explicavas por po de avidade. Item 24

38

39 Contas de Compensação Sem prejuízo das informações econômicas divulgadas nas demonstrações contábeis, a endade pode controlar em conta de compensação transações referentes a isenções, gratuidades e outras informações para a melhor evidenciação contábil. Item 26

40 PLANO DE CONTAS CONTÁBIL

41 Plano Contas = Contabilidade A Contabilidade como reflexo de nossas ações presentes e de visão futura é a ferramenta absoluta e adequada para este fim.

42 PLANO DE CONTAS CONTÁBIL - Estrutura Compatível com o porte da Instituição - Tem função Gerencial???? - Segregações

43 Plano de Contas Em se tratando de FUNDAÇÃO PRIVADA a dotação inicial disponibilizada pelo instituidor/fundador em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida em conta do patrimônio social.

44 Plano de Contas Denominação das contas Conta Capital = Patrimônio Social, (integrante do grupo Patrimônio Líquido) Lucro = Superávit Prejuízo = Déficit. O superávit ou déficit deve ser incorporado ao Patrimônio Social

45 Plano de Contas X Estatuto A.vidade Fim: aquela que caracteriza o objevo principal da Endade, a sua desnação, sua área de atuação, expressa no Estatuto. Critério Finalísco. A.vidade Meio: aquela que não é inerente ao objevo principal da Endade.Trata-se de avidade necessária ao Financiamento da endade, mas nem sempre tem ligação com a Avidade Fim. Mas,está vinculada à aplicação nos fins instucionais. Natureza jurídica: forma jurídico-organizacional da endade. Dessa natureza decorrerá obrigações civis

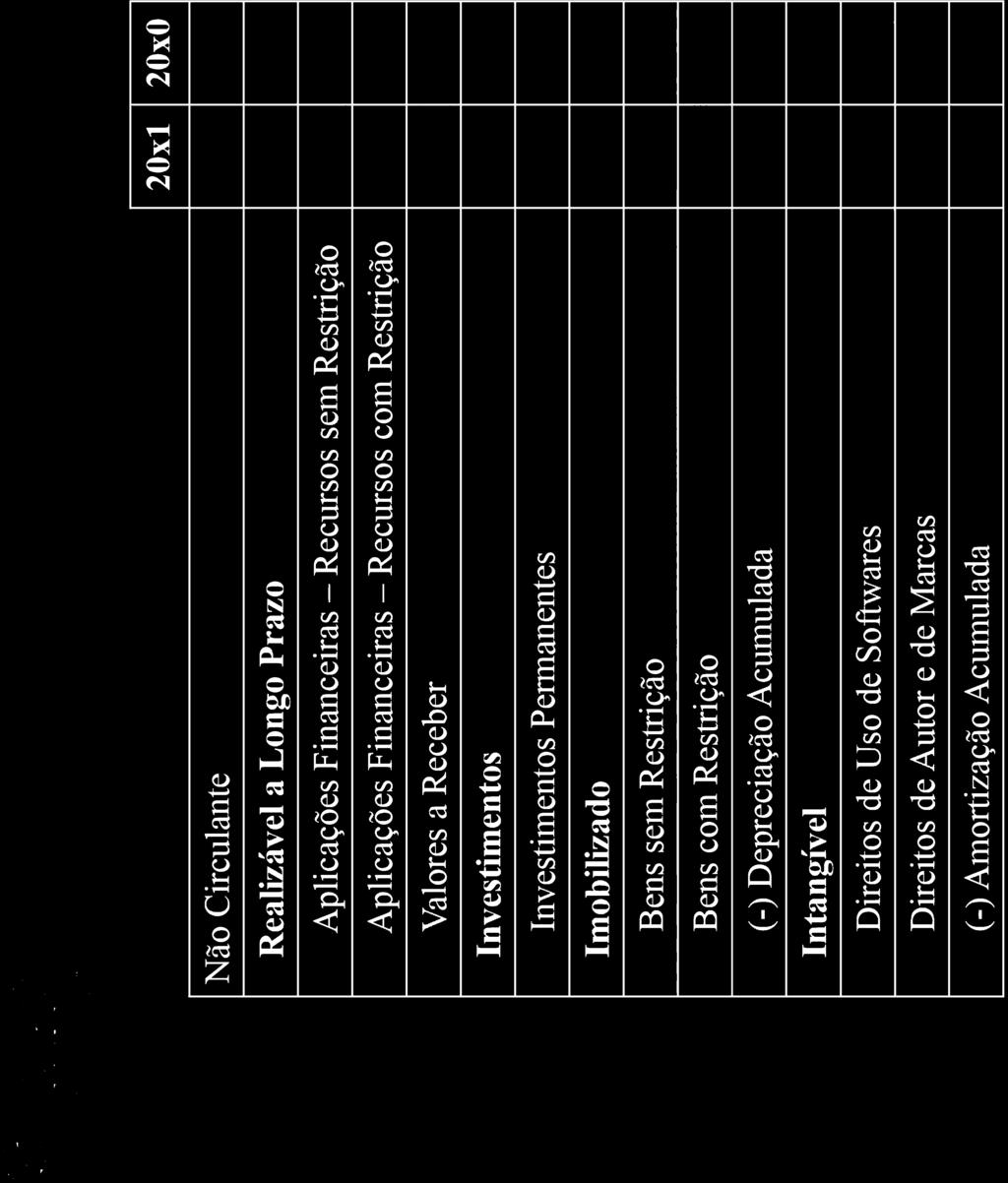

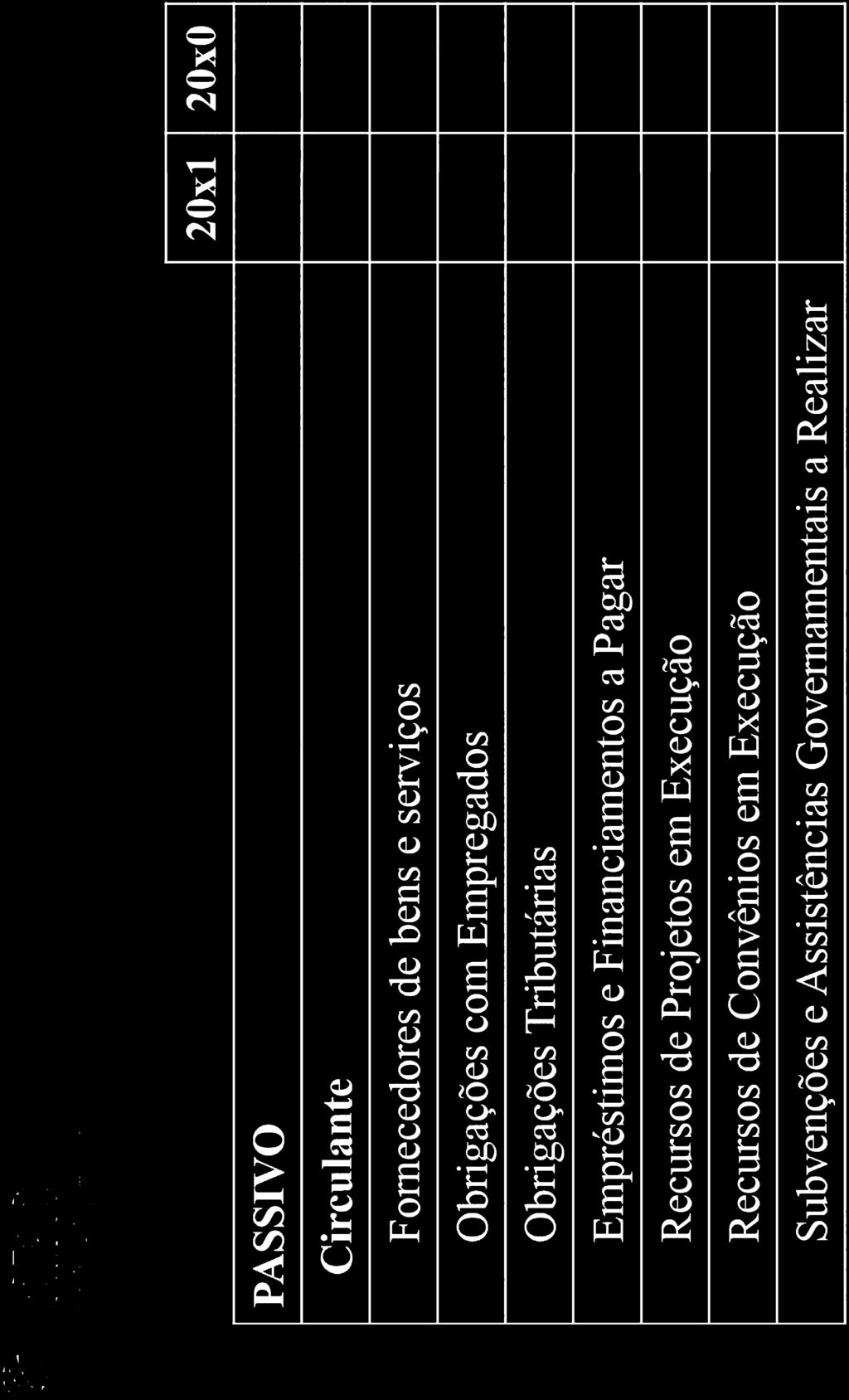

46 Deve estar previsto no Plano de Contas ao nos basearmos no Estatuto e nas avidades: Receitas (Operacionais e Outras Receitas) e Despesas (Operacionais e Outras Despesas) Obrigações Específicas (MDS, MEC, MS e MJ)dar validade! Instucionalizar! Obrigações Acessórias (ICMS, IPI, ISS, SPED, DACON, DCTF e outras).

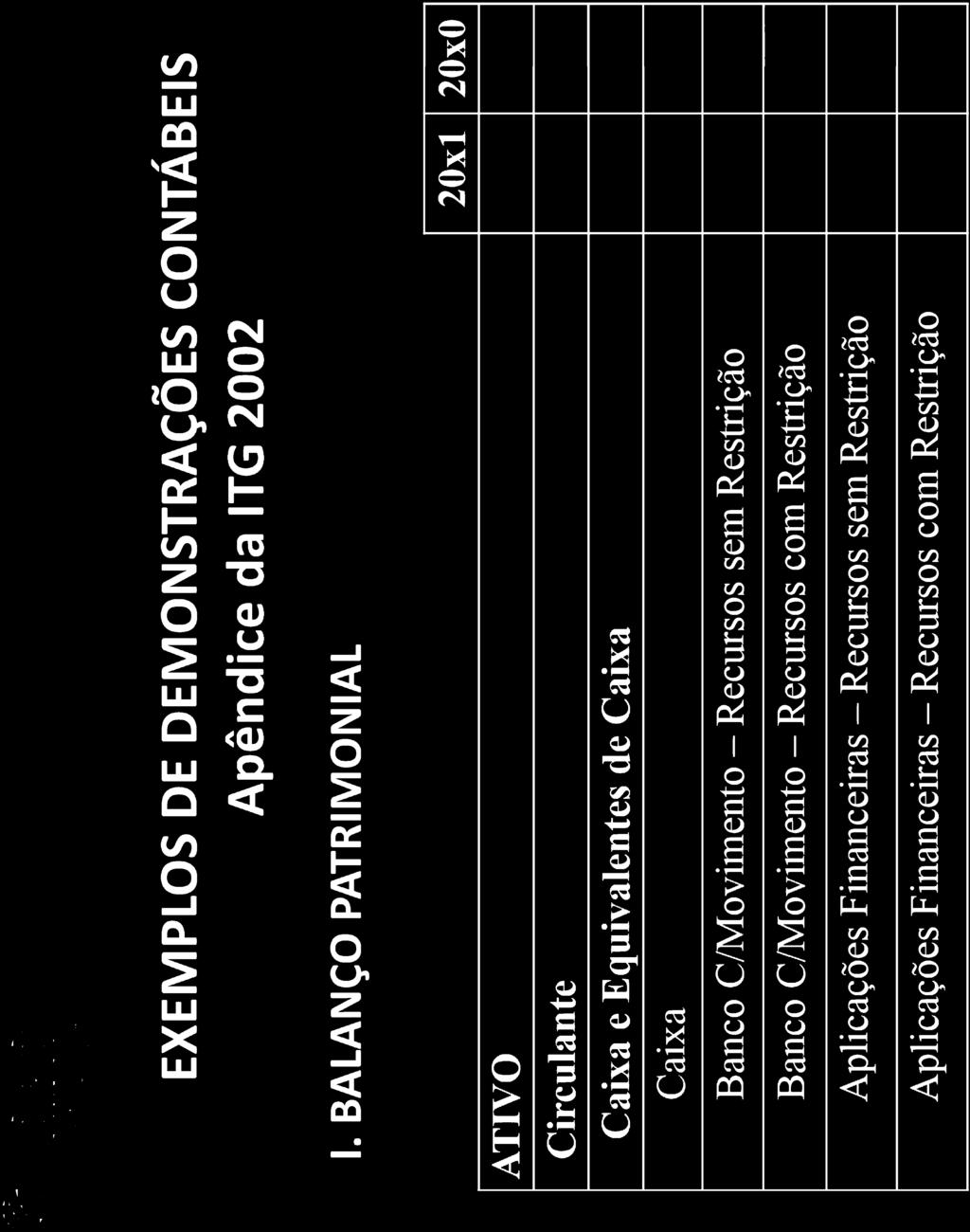

47 DEMONSTRAÇÕES CONTÁBEIS

48 DEMONSTRAÇÕES CONTÁBEIS Na elaboração das demonstrações contábeis das entidades sem fins lucrativos, deve-se observar a Resolução CFC nº 1.409/2012 e ITG 2002 (Interpretação Técnica Geral) (alterada pela ITG 2002-R1, de 21 de agosto de 2015), compatibilizadas com a Lei nº e Lei nº , que alteraram artigos relativos à elaboração e à divulgação das demonstrações contábeis.

49 DEMONSTRAÇÕES CONTÁBEIS O conjunto completo de demonstrações contábeis inclui: -Balanço patrimonial ao final do período; -Demonstração do resultado do período (*); -Demonstração das mutações do patrimônio líquido do período; -Demonstração dos fluxos de caixa do período;

50 DEMONSTRAÇÕES CONTÁBEIS O conjunto completo de demonstrações contábeis inclui: -Demonstração do valor adicionado do período, se exigida legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente. -Notas Explicativas, que compreendem um resumo das políticas contábeis significativas e outras informações explanatórias (Observar o previsto na NBC TG 26 e na Seção 3 da NBC TG 1000, quando aplicável; ITG 2002 (R1). - Relatório dos Auditores Independentes, se exigido legalmente ou por iniciativa da Instituição. (Parecer do Conselho Fiscal da Entidade)

51 DEMONSTRAÇÕES CONTÁBEIS (*) DRE - No caso de entidades, portadoras do Certificado de Entidade Beneficente de Assistência Social (CEBAS), que desenvolvem atividades em mais de uma área (saúde, educação e assistência social), devem apresentar as demonstrações de resultado de forma segregada, conforme as respectivas atividades.

52 DEMONSTRAÇÕES CONTÁBEIS No caso de eventual superávit este não deve ser distribuído aos associados/membros. O resultado superavitário deverá ser reinvestido nas Atividades - fins das entidades.

53 Demonstrações Contábeis (Estrutura Básica)

54

55

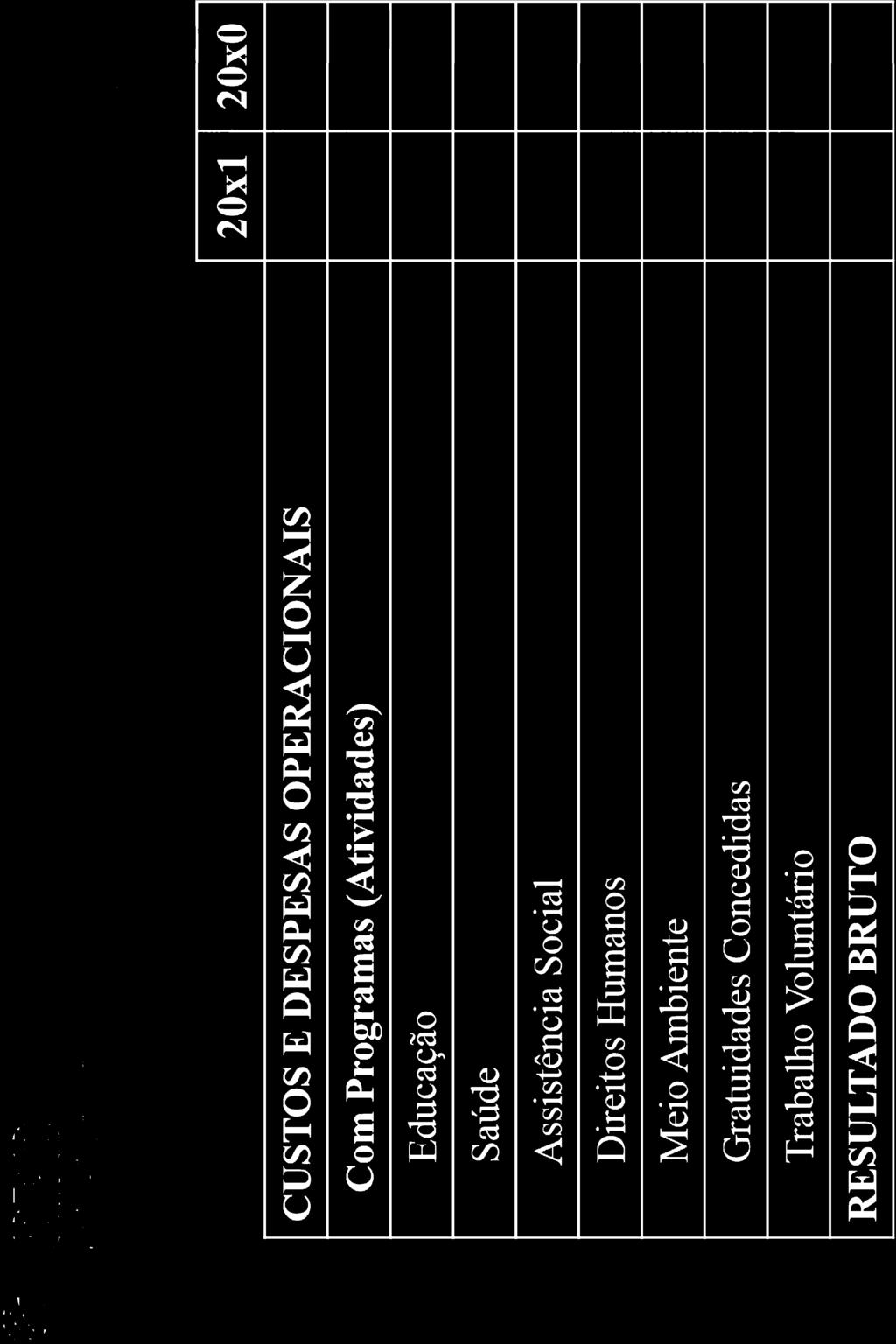

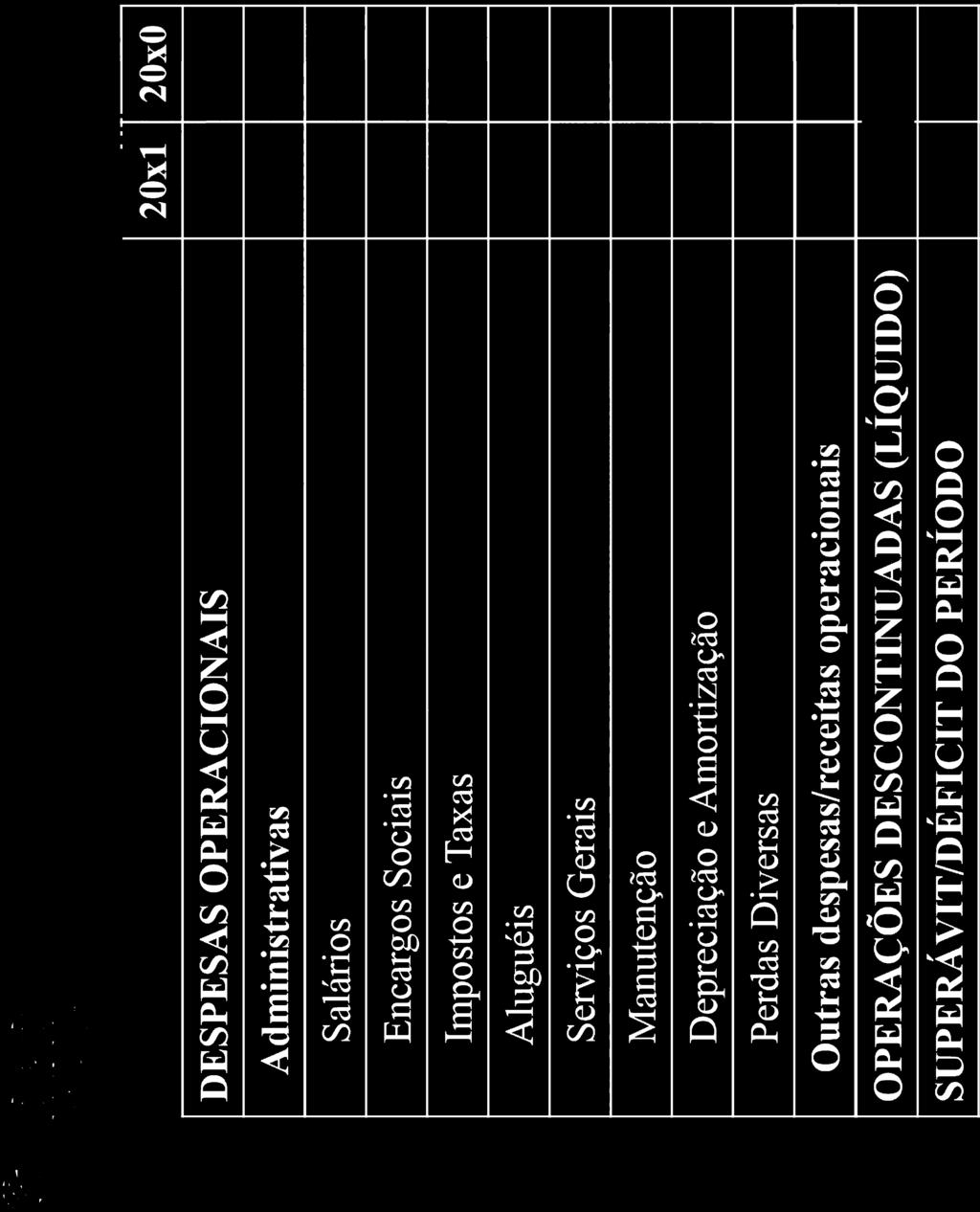

56

57

58

59

60

61

62

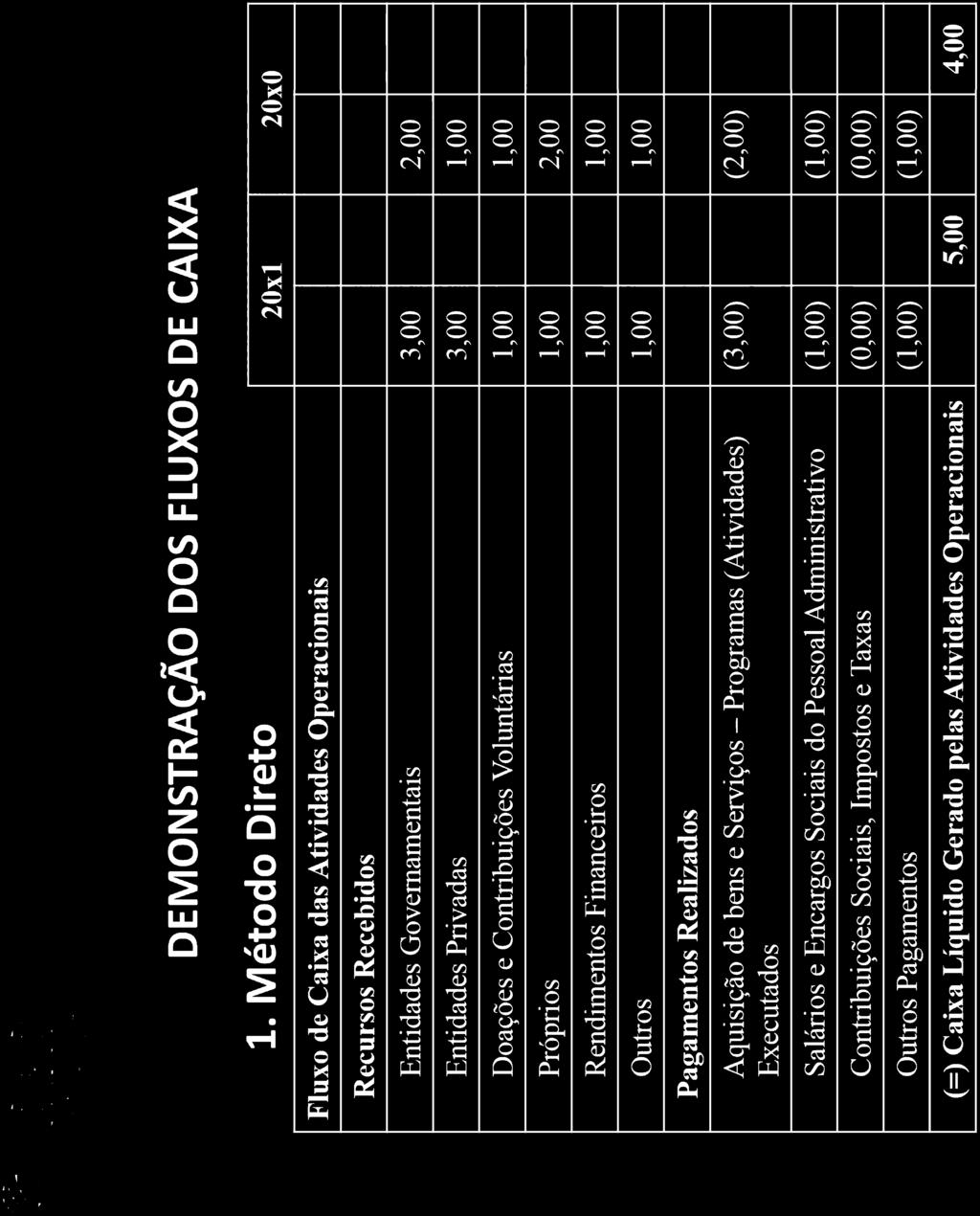

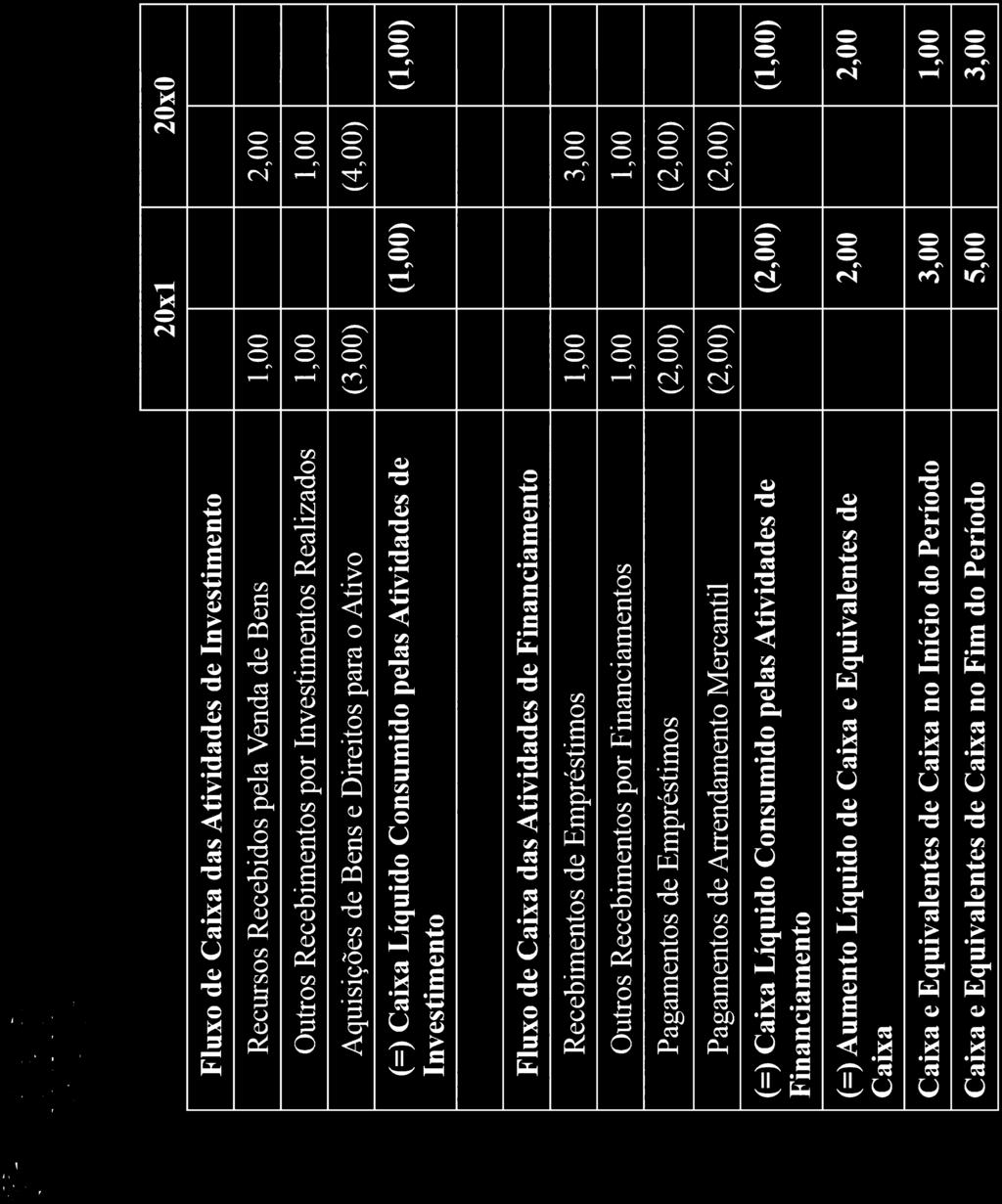

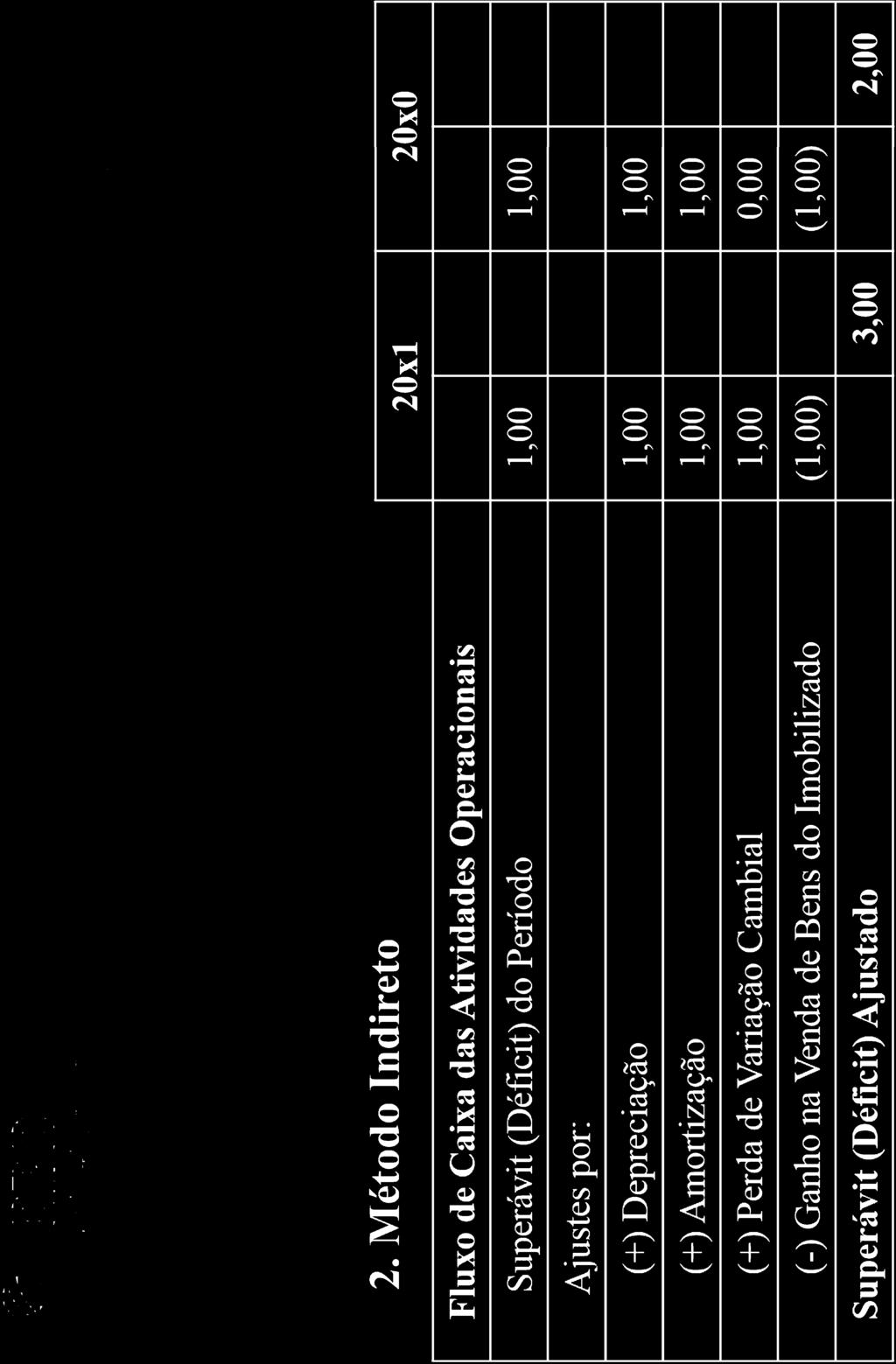

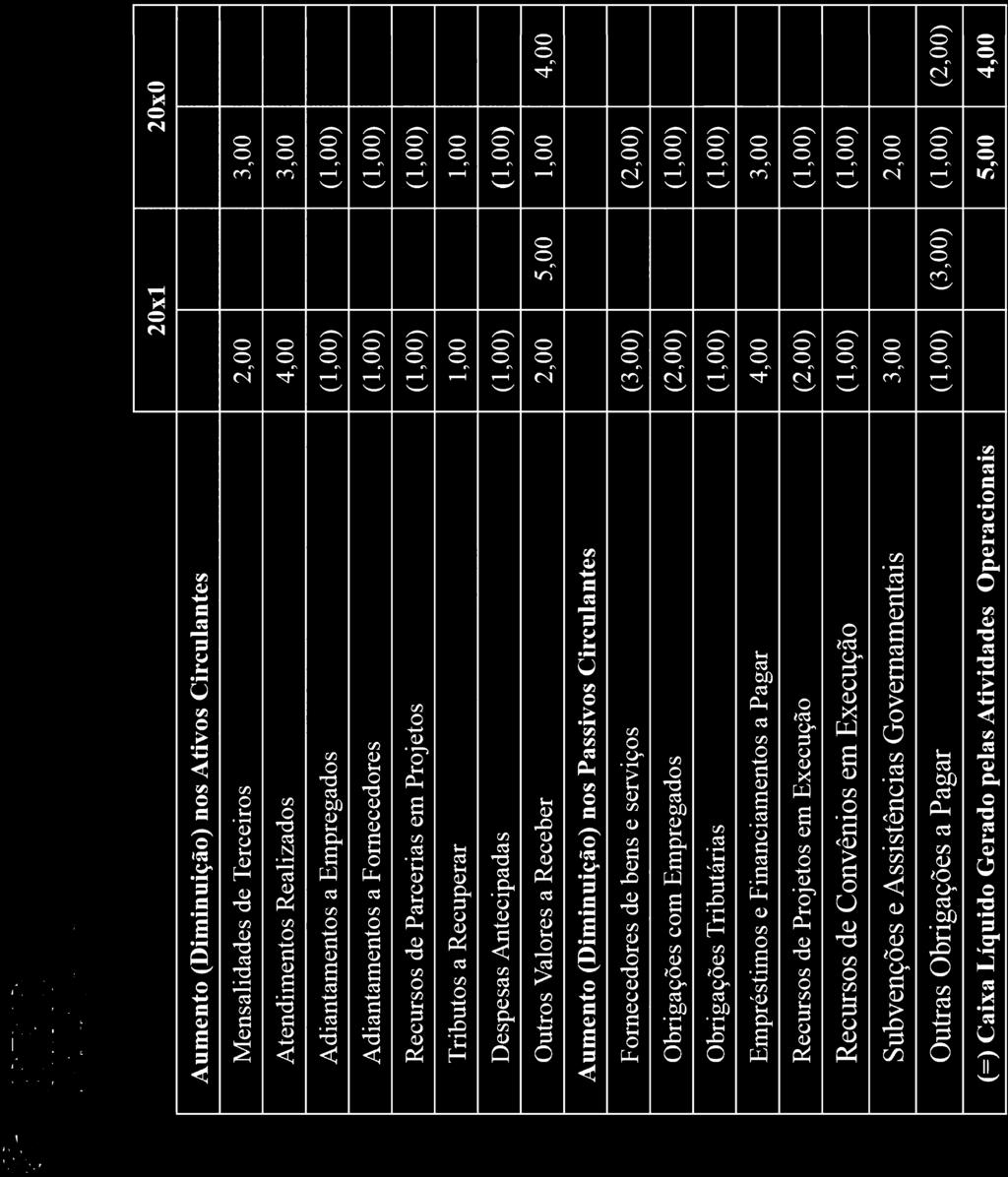

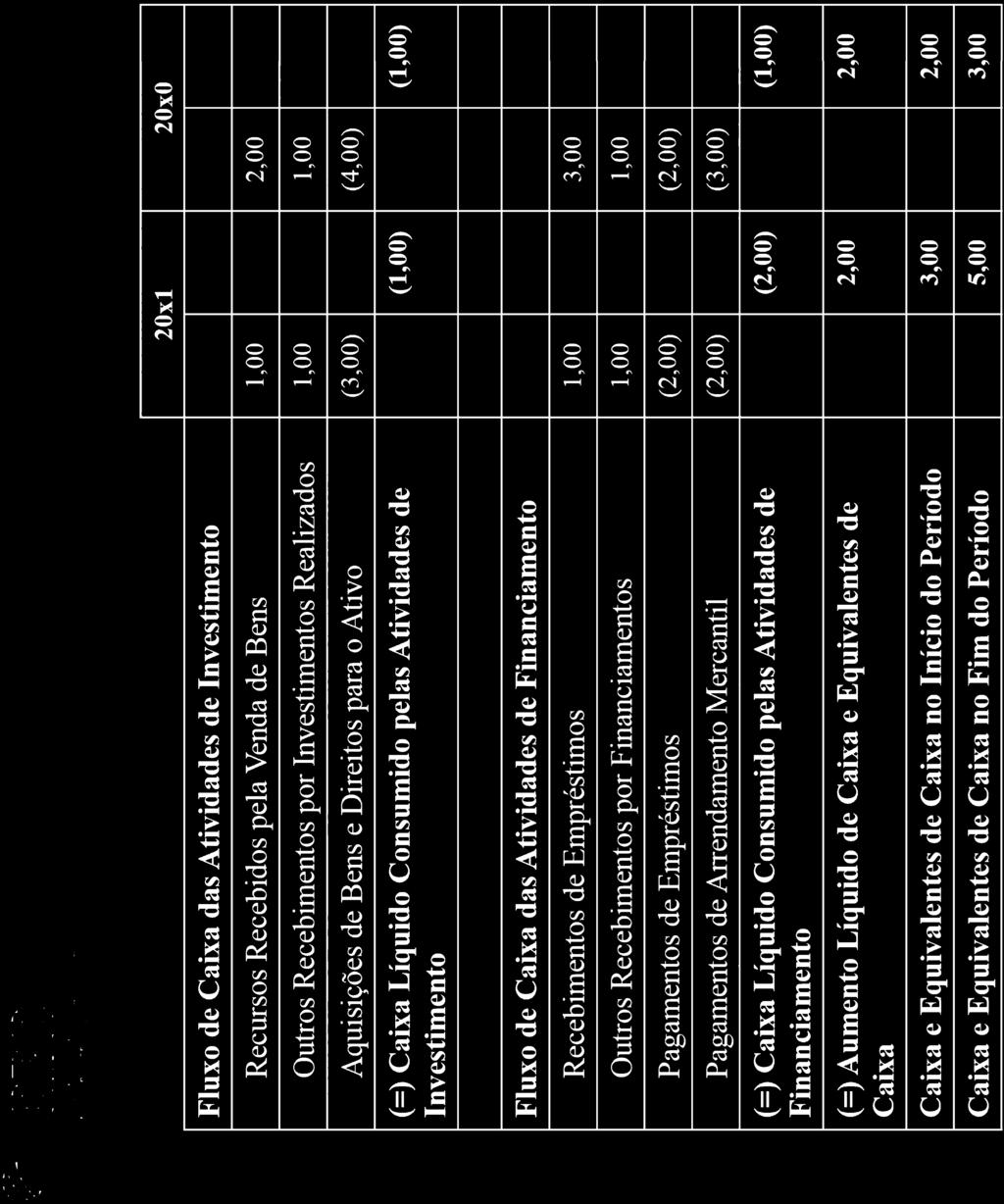

63 Observações: 1) As despesas administravas se referem àquelas indiretas ao programa (avidades); 2) As gratuidades e o trabalho voluntário devem ser demonstrados por programa (avidades) em Nota Explicava.

64

65

66

67

68

69

70 Demonstração dos Fluxos de Caixa (DFC) As doações devem ser classificadas nos fluxos das avidades operacionais. Item 25

71 Notas Explica.vas (a) contexto operacional da endade, incluindo a natureza social e econômica e os objevos sociais; (b) os critérios de apuração da receita e da despesa, especialmente com gratuidade, doação, subvenção, contribuição e aplicação de recursos; Item 27

72 Notas Explica.vas (c) relação dos tributos objeto de renúncia fiscal; (d) as subvenções recebidas pela endade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções; Item 27

73 Notas Explica.vas (e) os recursos de aplicação restrita e as responsabilidades decorrentes de tais recursos; (f) os recursos sujeitos a restrição ou vinculação por parte do doador; Item 27

74 Notas Explica.vas (g) eventos subsequentes à data do encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da endade; (h) as taxas de juros, as datas de vencimento e as garanas das obrigações em longo prazo; Item 27

75 Notas Explica.vas (i) informações sobre os seguros contratados; (j) a endade educacional de ensino superior deve evidenciar a adequação da receita com a despesa de pessoal, segundo parâmetros estabelecidos pela Lei das Diretrizes e Bases da Educação e sua regulamentação; Item 27

76 Notas Explica.vas (k)os critérios e procedimentos do registro contábil de depreciação, amorzação e exaustão do avo imobilizado, devendo ser observado a obrigatoriedade do reconhecimento com base em esmava de sua vida úl; (l) segregar os atendimentos com recursos próprios dos demais atendimentos realizados pela endade;

77 Notas Explica.vas (m) todas as gratuidades pracadas devem ser registradas de forma segregada, destacando aquelas que devem ser ulizadas na prestação de contas nos órgãos governamentais, apresentando dados quantavos, ou seja, valores dos benejcios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representavos; Item 27

78 Notas Explica.vas (n) a endade deve demonstrar, comparavamente, o custo e o valor reconhecido quando este valor não cobrir os custos dos serviços prestados. Item 27

79 Importância dos Controles Internos

80 Importância dos Controles Internos Os Controles Internos envolvem o Planejamento Organizacional, os Métodos e Procedimentos adotados dentro de uma Instituição do Terceiro Setor, a fim de salvaguardar seus ativos, verificar a adequação e o suporte dos dados contábeis, promover a eficiência operacional e encorajar a aderência às políticas definidas pelas diretorias, com o objetivo de evitar ERROS, FRAUDES, INEFICIÊNCIAS e CRISES.

81 Importância dos Controles Internos A Contabilidade deve avaliar e, se for o caso, validar o nível de segurança dos controles internos existentes na Instituição, sugerir e recomendar a implementação ou melhoramento de mecanismos internos de prevenção.

82 Importância dos Controles Internos Os Controles Internos funcionam, também, assessorando a administração da empresa ao identificar a inexistência, deficiência, falha ou não cumprimento do próprio controle interno, para isso o Contador ou Técnico em Contabilidade deverá ter conhecimento e domínio da funcionalidade e aplicação desses mecanismos na Instituição.

83 Importância dos Controles Internos Os Controles Internos devem ser: a) Úteis quando salvaguardarem os ativos e promoverem o bom desenvolvimento dos negócios, protegendo as Instituições e as pessoas que nela trabalham; b) Práticos quando apropriados ao tamanho da Instituição e ao porte das operações, objetividade ao que controlar e simples na sua aplicação; c) Econômicos quando o benefício de mantê-los é maior que o seus custo (custo/benefício).

84 Importância dos Controles a) Proteger os ativos de eventuais roubos, perdas, uso indiscriminado ou danos morais (imagem da instituição); b) Permitir a administração agir com a maior rapidez e segurança possível nas tomadas de decisões;

85 Importância dos Controles Internos c) Fornecer à administração, em tempo hábil, informações que possibilitem o aproveitamento de todas as oportunidades de bons negócios, redução de custo e aumento do nível de confiança dos clientes e funcionários da Instituição; d) Para que a Instituição cumpra seus conceitos e finalidades.

86 Importância dos Controles Ambiente propício para existir um bom controle interno inclui: - Estrutura organizacional adequada; - Formação de uma cultura organizacional e de metodologia de trabalho; - Políticas e práticas adequadas de RH; - Sistemas adequados (TI, Contábil, financeiro, Depto. Pessoal...RH...)

87 Importância dos Controles Internos O controle é exercido por meio de cinco atividades básicas: 1. Segurança e proteção dos ativos e arquivos de informação. 2. Documentação e registros adequados. 3. Segregação de funções. 4. Procedimentos adequados de autorizações para o processamento das transações. (adoção e registro dos processos) 5. Verificações independentes.

88 Principais Controles Internos: - Contas a Receber; - Contas a Pagar; - Estoques; - Imobilizado; - Gratuidades e Benefícios Concedidos. - Acompanhamento Orçamentário - Certidões Negativas de Débitos - Registros de Atas e Documentos Constitucionais

89 Importância dos Controles Internos Principais Falhas - Contas a Receber: Falta de conferência/conciliação e cruzamento entre o Financeiro e o Contábil;

90 Importância dos Controles Internos Principais Falhas - Contas a Pagar: Falta de conferência/conciliação e cruzamento entre o Financeiro e o Contábil; - Estoques: Falta de registros (entradas e saídas) e desobediência ao critério de totalização/precificação.

91 Importância dos Controles Internos Principais Falhas - Quanto aos itens do Ativo Imobilizado: - Falta de controle justificada por um alto custo de implantação; - Não Observação ao tratamento legal (CPC 27); - Não aplicar a depreciação; - Não há conferência ou conciliação. - Falta de treinamento aos responsáveis pelos registros. -...

92 Importância dos Controles Internos Principais Falhas - Quanto às Gratuidades e Benefícios Concedidos: - Falta de registrabilidade (geral); - Cadastros desatualizados; - Falta de precificação dos benefícios; - Falta de Processo Regulador e de Planejamento da Concessão de Benefícios (bolsas de estudos); - Dificuldade na Prestação de Contas; - Falta de validação das informações.

93 FILANTROPIA

94 FILANTROPIA Órgãos de concessão do CEBAS: Ministério da Saúde (MS), Ministério da Educação (MEC) Ministério do Desenvolvimento Social e Combate à Fome (MDS).

95 FILANTROPIA O CEBAS é concedido pela União às organizações sem fins lucrativos que atuem especificamente nas áreas da saúde e/ou educação e/ou assistência social, conforme definido no art. 1º da Lei Federal nº MP 15 do MEC regulamenta o seguimento do ensino.

96 Chegamos ao final! Muito Obrigado!

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

O PROTAGONISMO DOS CONTROLES INTERNOS NO SUBSÍDIO À CONTABILIDADE DO TERCEIRO SETOR. Roberto Medeiros 15/03/2017

O PROTAGONISMO DOS CONTROLES INTERNOS NO SUBSÍDIO À CONTABILIDADE DO TERCEIRO SETOR Roberto Medeiros 15/03/2017 Roberto Medeiros - Coordenador da Comissão de Estudos do 3º Setor do CRCRS - Empresário da

O PROTAGONISMO DOS CONTROLES INTERNOS NO SUBSÍDIO À CONTABILIDADE DO TERCEIRO SETOR Roberto Medeiros 15/03/2017 Roberto Medeiros - Coordenador da Comissão de Estudos do 3º Setor do CRCRS - Empresário da

Procedimentos Contábeis Aplicáveis ao Terceiro Setor

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

INCONSISTÊNCIAS CONTÁBEIS NO TERCEIRO SETOR

INCONSISTÊNCIAS CONTÁBEIS NO TERCEIRO SETOR Roberto Medeiros 20 de abril de 2016 Roberto Medeiros -Coordenador da Comissão de Estudos do 3º Setor do CRCRS -Empresário da Área Contábil, Diretor da Patrimonial

INCONSISTÊNCIAS CONTÁBEIS NO TERCEIRO SETOR Roberto Medeiros 20 de abril de 2016 Roberto Medeiros -Coordenador da Comissão de Estudos do 3º Setor do CRCRS -Empresário da Área Contábil, Diretor da Patrimonial

Painelistas: Roberto da Silva Medeiros Marcone Hahan de Souza

Painelistas: Roberto da Silva Medeiros Marcone Hahan de Souza Conceito: Terceiro setor Conceito: 1º Setor - Governamental -Sem Finalidade de Lucros -Administração Pública -Serviços: saúde, educação, segurança,

Painelistas: Roberto da Silva Medeiros Marcone Hahan de Souza Conceito: Terceiro setor Conceito: 1º Setor - Governamental -Sem Finalidade de Lucros -Administração Pública -Serviços: saúde, educação, segurança,

São José do Rio Preto, 11 de junho de 2013.

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

Terceiro Setor x Exigências Contábeis

Terceiro Setor x Exigências Contábeis Ementa: Protagonismo do profissional da contabilidade no Terceiro Setor a partir da aplicação dos princípios e fundamentos da contabilidade, observando-se as respectivas

Terceiro Setor x Exigências Contábeis Ementa: Protagonismo do profissional da contabilidade no Terceiro Setor a partir da aplicação dos princípios e fundamentos da contabilidade, observando-se as respectivas

ATUAÇÃO DA CONTROLADORIA NO TERCEIRO SETOR

ATUAÇÃO DA CONTROLADORIA NO TERCEIRO SETOR PALESTRANTES JOSE ALMIR RODRIGUES DE MATTOS Contador, Consultor Empresarial, Especialista e Mestre em Economia - Área de Concentração: Controladoria pela UFRGS,

ATUAÇÃO DA CONTROLADORIA NO TERCEIRO SETOR PALESTRANTES JOSE ALMIR RODRIGUES DE MATTOS Contador, Consultor Empresarial, Especialista e Mestre em Economia - Área de Concentração: Controladoria pela UFRGS,

Palestra. Terceiro Setor: Atualização para 2016 com base na ITG 2002 (R1) ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/

ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária

e Reflexos na Imunidade Tributária") Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

CONTABILIDADE COMO EVITAR ERROS BÁSICOS

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

PRÁTICAS CONTÁBEIS ADOTADAS POR ENTIDADES DO TERCEIRO SETOR: ANÁLISE EMPÍRICA JUNTO A TEMPLOS RELIGIOSOS DE PERNAMBUCO À LUZ DA ITG 2002 Área Temática: Contabilidade Governamental e do Terceiro Setor José

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR. Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

Seminário. expert PDF. Trial. Terceiro Setor - Elaborando o Plano de Contas. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Procedimentos Específicos. Sistemas Contábeis e Controles Internos Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Controles Internos Representam o planejamento organizacional de todos os métodos e procedimentos adotados dentro de uma empresa, a fim

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Controles Internos Representam o planejamento organizacional de todos os métodos e procedimentos adotados dentro de uma empresa, a fim

Principais Obrigações e Demonstrações Contábeis das Instituições do Terceiro Setor 23/01/2019

Principais Obrigações e Demonstrações Contábeis das Instituições do Terceiro Setor 23/01/2019 Gabriele Schmidt Contadora, MBA em Administração do Terceiro Setor, Consultora, Integrante da Comissão de Estudos

Principais Obrigações e Demonstrações Contábeis das Instituições do Terceiro Setor 23/01/2019 Gabriele Schmidt Contadora, MBA em Administração do Terceiro Setor, Consultora, Integrante da Comissão de Estudos

CNPJ / Rua José Bonifácio, 1623, sala A, Ijuí RS CEP

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto Secretaria dos Órgãos Colegiados RESOLUÇÃO CUNI N 2.029

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

FUNDAÇÃO LAR HARMONIA CNPJ: / NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO.

e Convênios. Capacitação SECRASO.") (1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

(1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

FUNDAÇÃO HOSPITALAR SÃO SEBASTIÃO Notas Explicativas às Demonstrações Contábeis em 31 de dezembro de 2011 (Em R$ 1) 1. CONTEXTO OPERACIONAL A Fundação Hospitalar São Sebastião é uma Entidade sem fins lucrativos,

FUNDAÇÃO REGINA CUNHA CNPJ: / NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

Palestra. Terceiro Setor: Atualização 2016 com ênfase na escrituração. Agosto/2016. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPDM - Associação Paulista para o Desenvolvimento da Medicina Programa de Atenção Integral à Saúde

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

SPDM - PROGRAMA DE ATENÇÃO INTEGRAL À SAÚDE HOSP. REG. ARARANGUÁ CNPJ: 61.699.567/0046-94 ATIVO ATIVO 50.317.086,30 15.104.508,29 19.461.815,76 45.959.778,83 ATIVO CIRCULANTE 46.107.864,19 15.104.508,29

05/março/2010 À Associação Ame Jardins At.: Sr. João Carlos Maradei Ref.: Parecer dos Auditores Independentes nº

05/março/2010 À Associação Ame Jardins At.: Sr. João Carlos Maradei Ref.: Parecer dos Auditores Independentes nº 896-2010 2010-7 Prezado senhor, Pela presente, estamos encaminhando aos cuidados de V.Sª.,

05/março/2010 À Associação Ame Jardins At.: Sr. João Carlos Maradei Ref.: Parecer dos Auditores Independentes nº 896-2010 2010-7 Prezado senhor, Pela presente, estamos encaminhando aos cuidados de V.Sª.,

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no de 04/07/01 DOU de 09/07/01. Componente Curricular: CONTABILIDADE DO TERCEIRO SETOR

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: CONTABILIDADE DO TERCEIRO SETOR Código: CTB-306 Pré-requisito:... Período Letivo: 2014.2

CURSO DE CIÊNCIAS CONTÁBEIS Autorizado pela Portaria no 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: CONTABILIDADE DO TERCEIRO SETOR Código: CTB-306 Pré-requisito:... Período Letivo: 2014.2

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: /

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

Prestação de Contas. Terceiro Setor

Prestação de Contas no Terceiro Setor O Terceiro Setor, composto pelas Entidades de Interesse Social, apresenta as seguintes características básicas: promoção de ações voltadas para o bem-estar comum da

Prestação de Contas no Terceiro Setor O Terceiro Setor, composto pelas Entidades de Interesse Social, apresenta as seguintes características básicas: promoção de ações voltadas para o bem-estar comum da

expert PDF Trial Demonstrações Contábeis e Prestação de Contas das Entidades do 3º Setor Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

As notas explicativas são parte integrante das demonstrações contábeis.

ADECAVE-ASSOCIAÇÃO DE DESENVOLVIMENTO DA CRIANÇA E DO ADOLESCENTE DE VEREDINHA BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais) ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa

ADECAVE-ASSOCIAÇÃO DE DESENVOLVIMENTO DA CRIANÇA E DO ADOLESCENTE DE VEREDINHA BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais) ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis Seminário: Desafios e Perspectivas das IES Realização: Fortaleza CE, 25/8/2011 Base legal: Lei n. 0 11.096, de 13 de janeiro de 2005

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis Seminário: Desafios e Perspectivas das IES Realização: Fortaleza CE, 25/8/2011 Base legal: Lei n. 0 11.096, de 13 de janeiro de 2005

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE

CNPJ/CPF: / End: RUA FLORIANO PEIXOTO CENTRO - CEP: Município: PIRACICABA/SP

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

PARQUE IBIRAPUERA CONSERVAÇÃO. Relatório dos auditores independentes sobre as demonstrações contábeis. Em 31 de dezembro de 2015 e 2014

Relatório dos auditores independentes sobre as demonstrações contábeis Em 31 de dezembro de 2015 e 2014 EAV/APN/MCM 2968/16 Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 Conteúdo Relatório dos

Relatório dos auditores independentes sobre as demonstrações contábeis Em 31 de dezembro de 2015 e 2014 EAV/APN/MCM 2968/16 Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 Conteúdo Relatório dos

CONTEÚDO PROGRAMÁTICO

CONTEÚDO PROGRAMÁTICO Terceiro Setor A Comissão dos Profissionais da Contabilidade para o Terceiro Setor vinculada ao Conselho Regional de Contabilidade doestado Rio de Janeiro - CRC-RJ, tem como finalidade

CONTEÚDO PROGRAMÁTICO Terceiro Setor A Comissão dos Profissionais da Contabilidade para o Terceiro Setor vinculada ao Conselho Regional de Contabilidade doestado Rio de Janeiro - CRC-RJ, tem como finalidade

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

Associação dos Membros do Grupo Luta Pela Vida CNPJ /

DEMONSTRAÇÕES FINANCEIRAS Associação dos Membros do Grupo Luta Pela Vida CNPJ 01.316.056/0001-12 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 (EM REAIS) 31/12/2018 31/12/2017 Ativo 31/12/2018 31/12/2017

DEMONSTRAÇÕES FINANCEIRAS Associação dos Membros do Grupo Luta Pela Vida CNPJ 01.316.056/0001-12 BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2018 E 2017 (EM REAIS) 31/12/2018 31/12/2017 Ativo 31/12/2018 31/12/2017

Seminário. atuação Elaborado por: Fevereiro/2016 JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a). Fernando César Rinaldi

. Fernando César Rinaldi") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2015 e 2014

Relatório dos auditores independentes Demonstrações contábeis MAA/MF/JSR 3155/16 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanço patrimonial

Relatório dos auditores independentes Demonstrações contábeis MAA/MF/JSR 3155/16 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanço patrimonial

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR Notas explicativas às demonstrações financeiras--continuação Em 31 de dezembro de 2017 (Valores expressos em reais) 1.

ASSOCIAÇÃO MINASNOVENSE DE PROMOÇÃO AO LAVRADOR E À INFÂNCIA DA ÁREA RURAL AMPLIAR Notas explicativas às demonstrações financeiras--continuação Em 31 de dezembro de 2017 (Valores expressos em reais) 1.

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 12 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da

CONFEDERAÇÃO BRASILEIRA DE LEVANTAMENTO DE PESOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 12 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS. 31 de dezembro de 2003 e Índice

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes...1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...2 Demonstrações

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes...1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...2 Demonstrações

Transparência Brasil. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Transparência Brasil Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2006 e de 2005 1 Parecer dos auditores independentes Aos conselheiros da Transparência

Transparência Brasil Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes 31 de Dezembro de 2006 e de 2005 1 Parecer dos auditores independentes Aos conselheiros da Transparência

Normas Brasileiras de Contabilidade NBC T 10.8 NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

FUNDAÇÃO ITAÚ SOCIAL BALANÇO PATRIMONIAL ATIVO NOTAS 31/12/ /12/2015

FUNDAÇÃO ITAÚ SOCIAL BALANÇO PATRIMONIAL (Em Milhares de Reais) ATIVO NOTAS CIRCULANTE Caixa e Equivalentes de Caixa Ativos Financeiros Disponíveis para Venda Outros Ativos Financeiros Ativos Fiscais TOTAL

FUNDAÇÃO ITAÚ SOCIAL BALANÇO PATRIMONIAL (Em Milhares de Reais) ATIVO NOTAS CIRCULANTE Caixa e Equivalentes de Caixa Ativos Financeiros Disponíveis para Venda Outros Ativos Financeiros Ativos Fiscais TOTAL

* Data de publicação no Diário Oficial da União (D.O.U.).

.") COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

Ministério da Saúde. Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistê ncia Social em Saúde

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistê ncia Social em Saúde CEBAS - FILANTROPIA BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistê ncia Social em Saúde CEBAS - FILANTROPIA BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS

Campinas, 31 de maio de Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

Campinas, 31 de maio de 2016. Ilmos Srs. Diretores da Santa Casa de Misericórdia de Santo Antonio do Monte Santo Antonio do Monte - MG Rua Rubi, 94 / Parque São Quirino Campinas / SP / 13088-440 (19) 2121-9130

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

ASSOCIAÇÃO FRATERNAL PELICANO CNPJ Nº / BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$)

") BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2011/2010 (EM R$) ATIVO 2011 2010 PASSIVO E PATRIMONIO SOCIAL 2011 2010 CIRCULANTE 37.485,00 8.032,42 CIRCULANTE 11.914,91 35.958,84 EQUIVALENCIA DE CAIXA

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2004 e de 2003 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2004 e de 2003 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

Orçamento e Execução Orçamentária de 2016

Orçamento e Execução Orçamentária de 2016 Lei de Diretrizes Orçamentárias LDO Demonstrações Contábeis Balanço Patrimonial Balanço Orçamentário Demonstração das Variações Contábeis Demonstração dos Fluxos

Orçamento e Execução Orçamentária de 2016 Lei de Diretrizes Orçamentárias LDO Demonstrações Contábeis Balanço Patrimonial Balanço Orçamentário Demonstração das Variações Contábeis Demonstração dos Fluxos

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores e Mantenedores da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA (1) Examinamos o balanço patrimonial da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA, levantado em 31 de dezembro

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores e Mantenedores da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA (1) Examinamos o balanço patrimonial da FUNDAÇÃO PRÓ-RIM DE SANTA CATARINA, levantado em 31 de dezembro

-Aplicar integralmente seus recursos na manutenção e desenvolvimento dos seus objetivos sociais;

Entidades sem fins lucrativos As organizações sociais são pessoas jurídicas que recebem do poder publico uma especial qualificação, a fim de desempenharem serviços sociais não privativos do estado.nao

Entidades sem fins lucrativos As organizações sociais são pessoas jurídicas que recebem do poder publico uma especial qualificação, a fim de desempenharem serviços sociais não privativos do estado.nao

Autoestudo. Terceiro Setor - Demonstrações Contábeis Obrigatórias. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS APAE MORADA NOVA DE MINAS/MG

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

Seminário. expert PDF. Trial. Agosto 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

Sumário PARTE I ÊNFASE AO USUÁRIO DA CONTABILIDADE, 1 1 A CONTABILIDADE E O CONTADOR, 3 Objetivos, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade, 5 1.4 Cenários contábeis,

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE Versão 201806 1 FOLHA DE REVISÕES E APROVACÕES Data Responsável Função Atividade 04/04/2018 Pedro Cavazzoni CEO Elaboração do documento 16/04/2018 Stefano

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE Versão 201806 1 FOLHA DE REVISÕES E APROVACÕES Data Responsável Função Atividade 04/04/2018 Pedro Cavazzoni CEO Elaboração do documento 16/04/2018 Stefano

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO. 31 de dezembro de 2013 e 2012 SUMÁRIO

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2013 e 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2013 e 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA - PETRÓPOLIS

ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA - PETRÓPOLIS DEMOSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA PETRÓPOLIS Demonstrações Financeiras Em 31 de dezembro de 2011 e

ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA - PETRÓPOLIS DEMOSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO RENOVAR SAÚDE CRIANÇA PETRÓPOLIS Demonstrações Financeiras Em 31 de dezembro de 2011 e

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2016.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015

NÚCLEO DE AMPARO SOCIAL TOMÁS DE AQUINO CNPJ : 22.812.325/0001-01 - CARTÓRIO REGISTRO CIVIL DE MANAUS-AM N 277 SESSÃO DE 28/11/1953 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015 - NÚCLEO DE AMPARO SOCIAL

NÚCLEO DE AMPARO SOCIAL TOMÁS DE AQUINO CNPJ : 22.812.325/0001-01 - CARTÓRIO REGISTRO CIVIL DE MANAUS-AM N 277 SESSÃO DE 28/11/1953 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2015 - NÚCLEO DE AMPARO SOCIAL

ASSOCIAÇÃO ARTE DESPERTAR Balanço Patrimonial levantado em 31 de dezembro de 2015 (Em Reais, exceto quando indicado de outra forma)

") Balanço Patrimonial levantado em 31 de dezembro de Ativo Notas 2014 Circulante Caixa e equivalentes de caixa 3 e 10 Recursos sem Restrição 236 98.450 Recursos com Restrição 8 1.262.559 1.112.671 Títulos

Balanço Patrimonial levantado em 31 de dezembro de Ativo Notas 2014 Circulante Caixa e equivalentes de caixa 3 e 10 Recursos sem Restrição 236 98.450 Recursos com Restrição 8 1.262.559 1.112.671 Títulos

INSTITUTO EDUCACIONAL MANO AMIGA

INSTITUTO EDUCACIONAL MANO AMIGA DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO Auditores Independentes, uma empresa

INSTITUTO EDUCACIONAL MANO AMIGA DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES BDO Auditores Independentes, uma empresa

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre

Associação dos Apoiadores do Comitê de Aquisições e Fusões - ACAF Demonstrações financeiras em 31 de dezembro de 2014 e relatório dos auditores independentes Relatório dos auditores independentes sobre

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

Associação Cidadão Pró - Mundo Demonstrações financeiras em 31 de dezembro de 2015.

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Demonstrações financeiras em. 1 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 6 Demonstrações das mutações do patrimônio

Normas para auxílio a Contadores Cooperativistas

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES 18 de maio de 2001 Aos Administradores GIFE - Grupo de Institutos, Fundações e Empresas 38 1. Examinamos os balanços patrimoniais do GIFE - Grupo de Institutos, Fundações

PARECER DOS AUDITORES INDEPENDENTES 18 de maio de 2001 Aos Administradores GIFE - Grupo de Institutos, Fundações e Empresas 38 1. Examinamos os balanços patrimoniais do GIFE - Grupo de Institutos, Fundações

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Lei /14 amplia a importância da contabilidade para a realização de parcerias

Lei 13.019/14 amplia a importância da contabilidade para a realização de parcerias O Terceiro Setor vivencia atualmente um forte movimento de regulação para ampliar sua capacidade de desenvolver vantagens

Lei 13.019/14 amplia a importância da contabilidade para a realização de parcerias O Terceiro Setor vivencia atualmente um forte movimento de regulação para ampliar sua capacidade de desenvolver vantagens

Seminário. Notas Explicativas para Publicação. Novembro Elaborado por: O conteúdo desta apostila é de inteira responsabilidade dos autores.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. Gestão e Práticas Jurídicas e Contábeis Aplicadas às Igrejas e Organizações Religiosas. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF CNPJ SOB O Nº /

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2015 1 CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE

CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE DO PARANÁ COSEMS PR RELATÓRIO DE AUDITORIA INDEPENDENTE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2015 1 CONSELHO DE SECRETÁRIOS MUNICIPAIS DE SAÚDE

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r www.sg sa ud ito res.co m.b r RELATÓRIO

Av. Queiroz Filho, 1700 6 andar - 608 Sunny Tower Torre D 05319-000 - São Paulo SP Brasil Tel: (11) 3862-1844 Fax: (11) 3873-7342 s gs @sgs aud ito re s.c om.b r www.sg sa ud ito res.co m.b r RELATÓRIO

Painel. Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº /2007 TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários Lei Federal nº. 11.638/2007 TAX 0 Demonstrações Financeiras Aplicabilidade As normas da Lei n 6.404/76, para

CLUBE ALTO DOS PINHEIROS

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

CLUBE ALTO DOS PINHEIROS BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em Reais R$) A T I V O Circulante: Caixa e bancos 149.769 304.852 Aplicações financeiras 2.555.383 1.579.567 Créditos a Receber 1.143.286

Belo Horizonte, 31 de março de AUDITORES INDEPENDENTES

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Comunicamo-nos com os responsáveis pela administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

REDEH - REDE DE DESENVOLVIMENTO HUMANO Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes em 31 de dezembro de 2013

REDEH - REDE DE DESENVOLVIMENTO HUMANO Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes em 31 de dezembro de 2013 REDEH - REDE DE DESENVOLVIMENTO HUMANO Demonstrações contábeis

REDEH - REDE DE DESENVOLVIMENTO HUMANO Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes em 31 de dezembro de 2013 REDEH - REDE DE DESENVOLVIMENTO HUMANO Demonstrações contábeis

FUNDAÇÃO EDUCACIONAL DA REGIÃO DE JONVILLE FURJ. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 (Em Reais)

") FUNDAÇÃO EDUCACIONAL DA REGIÃO DE JONVILLE FURJ NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 (Em Reais) NOTA 01 CONTEXTO INSTITUCIONAL A Fundação Educacional da Região de Joinville

FUNDAÇÃO EDUCACIONAL DA REGIÃO DE JONVILLE FURJ NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 (Em Reais) NOTA 01 CONTEXTO INSTITUCIONAL A Fundação Educacional da Região de Joinville