Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 01. Contabilidade Introdutória Conceitos Iniciais

|

|

|

- Ricardo Lombardi Paixão

- 5 Há anos

- Visualizações:

Transcrição

1 Preparatório para o Exame de Suficiência CFC Momento de Estudar Aula 01 Contabilidade Introdutória Conceitos Iniciais Professora: Eliane Reis Exame de Suficiência CFC Momento de Estudar Eliane Reis

2 Sumário CONCEITOS INICIAIS DE CONTABILIDADE... 2 QUESTÕES COMENTADAS LISTA DE QUESTÕES GABARITO Atenção: O acesso e todas as atividades do preparatório são pessoais e intransferíveis. Casos de acesso simultâneo, casos de repasse de aulas para terceiros ou plágio poderá ter o acesso cancelado, sem reembolso de matrículas e poderá ainda ser levado para vias judiciais. Nossos conteúdos são protegidos por direitos autorais nos termos da Lei nº 9.610/98. Valorize o trabalho de nossa equipe, caso necessite de mais de um acesso, para um grupo de pessoas ou para seu escritório entre em contato por . 1

3 Conceitos Iniciais de Contabilidade Segundo o Manual de Contabilidade do Conselho Federal de Contabilidade, Contabilidade é a ciência que estuda, interpreta e registra os fenômenos que afetam o patrimônio de uma entidade. Em 1924, no 1º Congresso Brasileiro de Contabilidade foi apresentada outra definição de contabilidade que utilizamos bastante: Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro dos atos e fatos de uma administração econômica. Já sabemos que a Contabilidade é uma ciência social e que está presente em nosso dia a dia de diversas formas. Sabemos ainda que a ciência é considerada como social, pois ela é produzida e modificada através das ações humanas durante sua vivência na sociedade. Através das definições acima percebemos que a Contabilidade registra atos e fatos que ocorrem em uma entidade. E o que são Atos e Fatos? Atos são acontecimentos que não alteram o patrimônio da entidade. Fatos são acontecimentos que alteram qualitativamente e/ou quantitativamente no patrimônio da entidade. Mas o que é o Patrimônio de uma entidade? Patrimônio é o objeto de estudo da Contabilidade. O Patrimônio é formado pelo conjunto dos bens, direitos e obrigações que representam a situação econômica da entidade. 2

4 As Entidades também podem ser conhecidas por Aziendas e nada mais são do que o campo de aplicação/atuação da Contabilidade e são divididas em entidades sociais, econômicas e econômico-sociais. As entidades sociais não objetivam lucro como as atividades que promovem assistência social, as entidades governamentais em suas mais variadas esferas estatais como a União, os Estados e os Municípios. Já as entidades econômicas visam a obtenção de lucros e você pode reconhece-las de diversas formas no nosso dia a dia, como as empresas dos mais variados ramos de atividade. E temos ainda as entidades econômico-sociais que é uma mistura das duas entidades anteriores. Elas promovem a arrecadação financeira objetivando lucratividade para desempenhar uma atividade específica e após desempenhar essa atividade o valor restante da operação pode ser destinado para alguma finalidade social. São exemplos de entidade econômico-sociais as associações, sindicatos e condomínios. Sabemos então que a Contabilidade é uma ciência social que registra os atos e fatos que podem alterar ou não o Patrimônio. Esse Patrimônio é o objeto de estudo da Contabilidade e através do seu controle obtemos o objetivo da Contabilidade. 3

5 E para que controlar o patrimônio e registrar todos os atos e fatos de uma entidade? Através dessas atividades encontramos a finalidade da Contabilidade que é confeccionar informações econômico financeiras, que são chamadas de Demonstrações Contábeis, para que seus usuários (acionistas, sócios, administradores, credores ou qualquer pessoa física ou jurídica) possam tomar decisões ser que necessite de informações sobre a entidade para tomar as mais diversas decisões. Veremos em Teoria da Contabilidade que Bens são objetos materiais ou imateriais que possuem utilidade para as entidades. Direitos são os valores que a entidade tem a receber de terceiros e Obrigações são deveres que a entidade tem para cumprir/pagar para terceiros. Veremos esses conceitos com mais detalhes e exemplos nas próximas aulas. Visto esses conceitos iniciais temos mais alguns detalhes que devem ser observados. Toda a Contabilidade está apoiada na base legal que dá o alicerce necessário para o estudo e prática da Contabilidade. A base principal é a Lei 6.404/76 chamada de Lei das Sociedades por Ações. Para Contabilidade Geral vamos nos apoiar entre os artigos 175 a 204. Como a Lei das Sociedades por Ações é de 1976 precisamos nos apoiar também em legislações atuais que atualizaram a 6.404/76 que são as Leis /2007 e /2009 que trouxeram atualizações de acordo com os Padrões Internacionais que foram instaurados a partir de A partir desse momento surgiu o Comitê de Pronunciamentos Contábeis que edita normas chamadas de Pronunciamentos Contábeis e acabamos vendo algumas delas durante o curso, pois elas caem tanto no Exame de Suficiência quanto em concursos. As principais normas que vamos utilizar durante o Preparatório: Lei das Sociedades por Ações - Lei 6.404/76 Lei /07 e Lei /09 que altera a Lei 6.404/76 Pronunciamentos Contábeis 4

6 Por curiosidade, veja a relação das Normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) mais recorrentes. Lembrando que você não precisa baixar e ler todas as Normas na íntegra. Durante nossas aulas nós vamos trabalhar com os principais pontos delas. A tabela abaixo é um recorte da tabela de Normas disponibilizado no site do Conselho Federal de Contabilidade. Veja a tabela completa no site do Conselho Federal de Contabilidade. Nova Numeração CPC Nome da Norma NBC TG Estrutura Conceitual CPC 00 R1 Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro NBC TG 01 (R4) CPC 01 R1 Redução ao Valor Recuperável de Ativos NBC TG 02 (R3) CPC 02 R2 Efeito das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis NBC TG 03 (R3) CPC 03 R2 Demonstração dos Fluxos de Caixa NBC TG 04 (R4) CPC 04 R1 Ativo Intangível NBC TG 05 (R3) CPC 05 R1 Divulgação sobre Partes Relacionadas NBC TG 06 (R3) CPC 06 R2 Operações de Arrendamento Mercantil vigora a partir de 01/01/2019) NBC TG 09 CPC 09 Demonstração do Valor Adicionado (DVA) NBC TG 11 (R2) CPC 11 Contratos de Seguro NBC TG 12 CPC 12 Ajuste a Valor Presente NBC TG 15 (R4) CPC 15 R1 Combinação de Negócios NBC TG 16 (R2) CPC 16 R1 Estoques NBC TG 18 (R3) CPC 18 R2 NBC TG 19 (R2) CPC 19 R2 Negócios em Conjunto NBC TG 20 (R2) CPC 20 Custos de Empréstimos NBC TG 23 (R2) NBC TG 25 (R2) CPC 23 CPC 25 Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Provisões, Passivos Contingentes e Ativos Contingentes NBC TG 26 (R5) CPC 26 R1 Apresentação das Demonstrações Contábeis NBC TG 27 (R4) CPC 27 Ativo Imobilizado NBC TG 28 (R4) CPC 28 Propriedade para Investimento NBC TG 29 (R2) CPC 29 Ativo Biológico e Produto Agrícola NBC TG 31 (R4) CPC 31 Ativo Não Circulante Mantido para Venda e 5

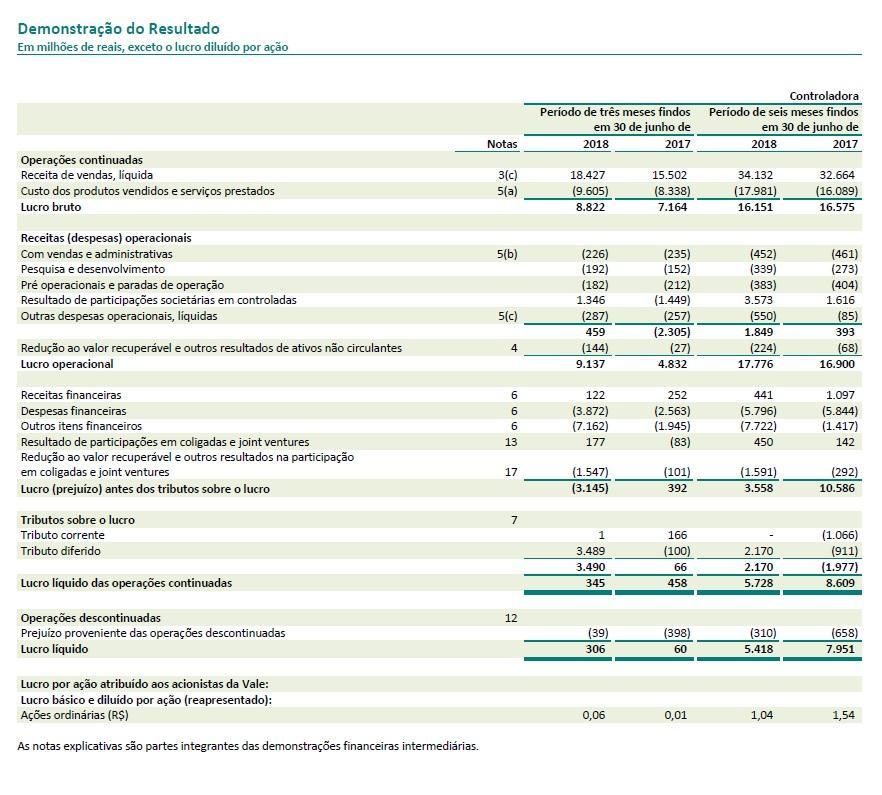

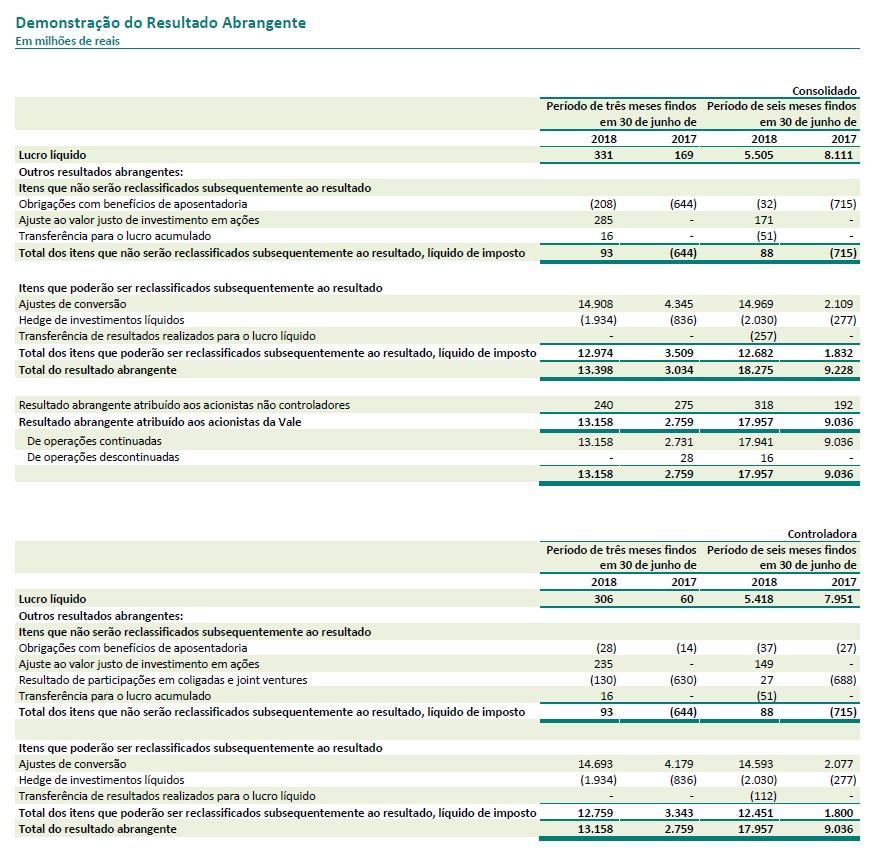

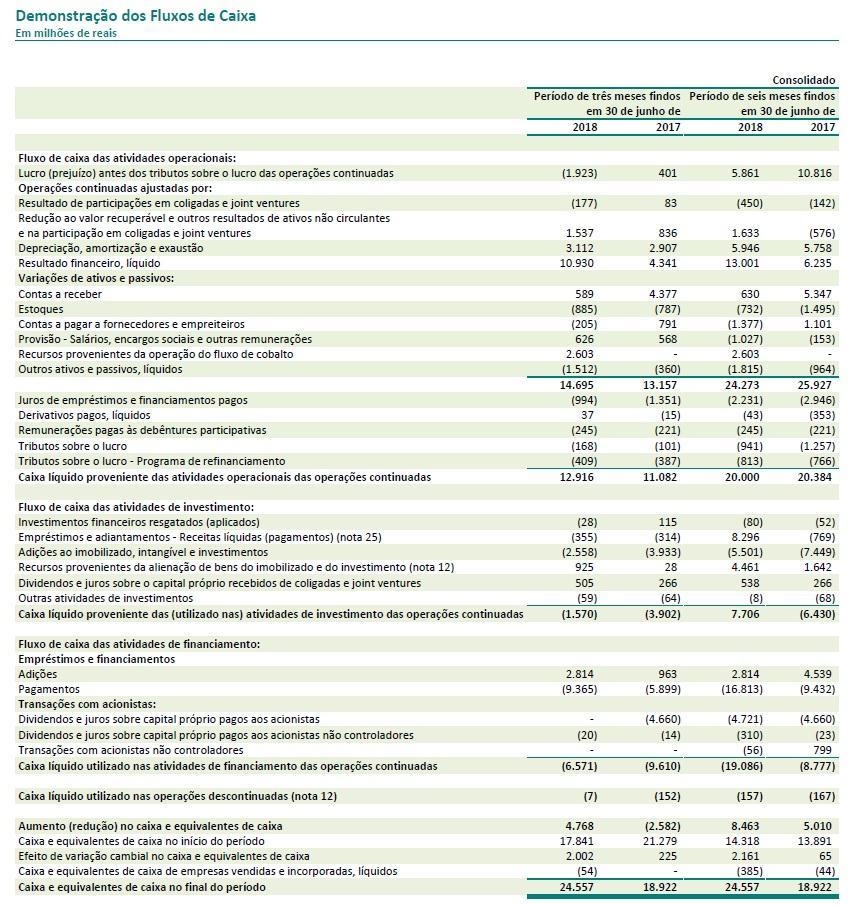

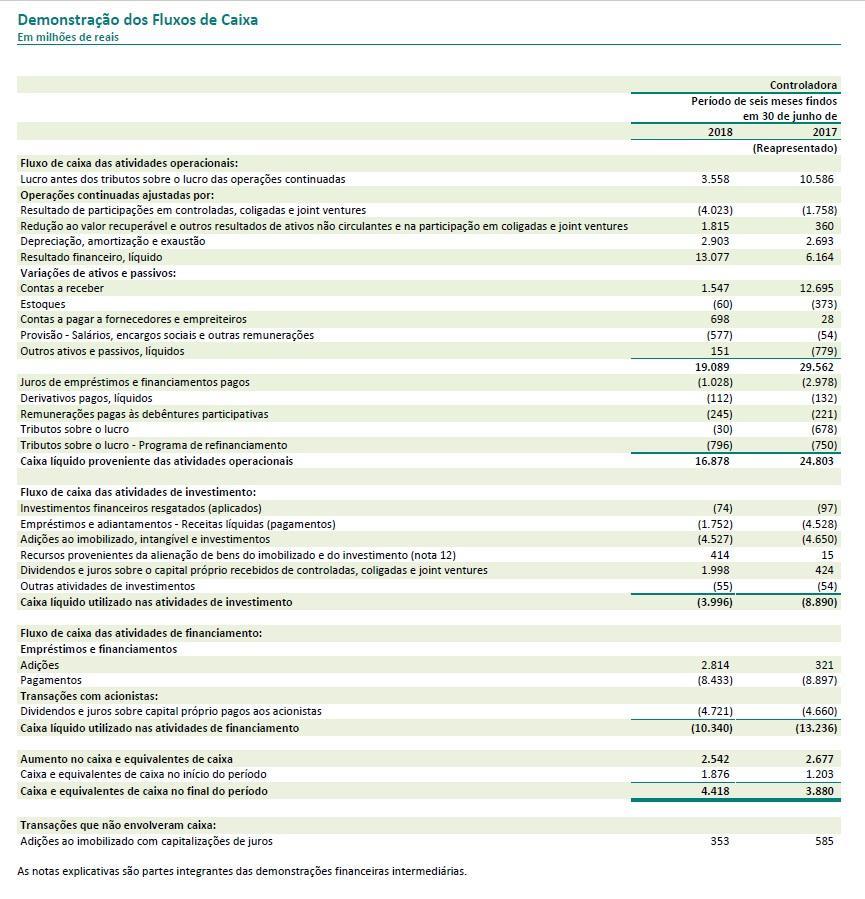

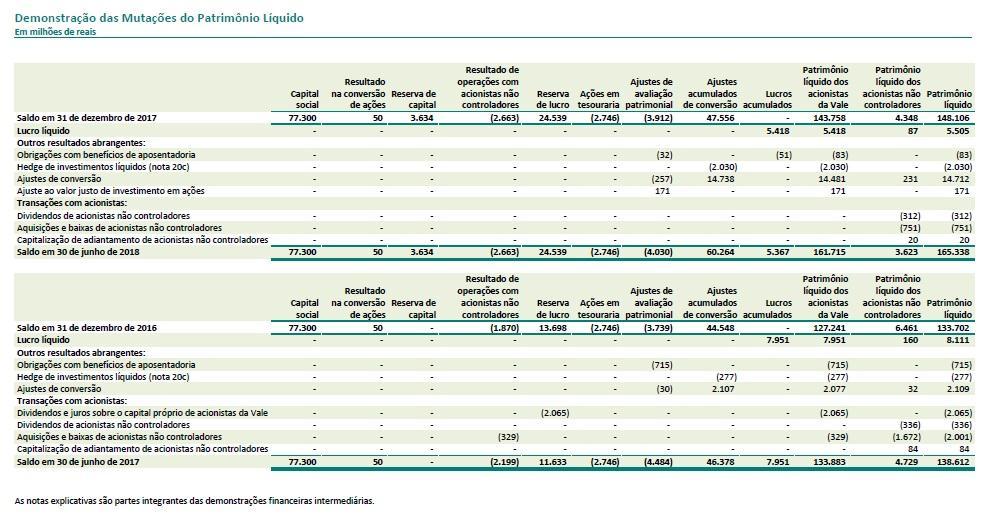

7 Operação Descontinuada NBC TG 32 (R4) CPC 32 Tributos sobre o Lucro NBC TG 33 (R2) CPC 33 R1 Benefícios a Empregados NBC TG 36 (R3) CPC 36 R3 Demonstrações Consolidadas NBC TG 45 (R3) CPC 45 Divulgação de Participações em Outras Entidades NBC TG 46 (R2) CPC 46 Mensuração do Valor Justo NBC TG 48 CPC 48 Instrumentos Financeiros Precisamos saber ainda, dentro dos conceitos iniciais, que o conjunto de Demonstrações Contábeis engloba algumas demonstrações que serão exigidas dependendo das particularidades de cada entidade de acordo com a legislação. Veremos as demonstrações detalhadamente durante as próximas aulas. O conjunto de demonstrações contábeis são: Balanço Patrimonial; Demonstração do Resultado do Exercício DRE Demonstração do Resultado Abrangente DRA Demonstração de Lucros ou Prejuízos Acumulados DLPA Demonstração das Mutações do Patrimônio Líquido DMPL Demonstração dos Fluxos de Caixa DFC Demonstração do Valor Adicionado - DVA Como exemplo, segue abaixo um recorte das Demonstrações Financeiras da Vale S/A do 2º trimestre de Você vai perceber que temos o modelo das principais Demonstrações Contábeis seguidos de suas demonstrações consolidadas e da controladora. Fonte: Se tiver curiosidade você pode pesquisar outras demonstrações das mais diversas entidades. Cada entidade vai apresentar o mesmo modelo para um determinado tipo de demonstração contábil, mas em cada entidade as demonstrações vão representar uma realidade diferente e veremos outros exemplos durante as próximas aulas. 6

8 7

9 8

10 9

11 10

12 11

13 12

14 13

15 14

16 Visto esses conceitos iniciais podemos ver como as bancas tem cobrado esse conteúdo inicial em Contabilidade Geral. Lembrando que como essa é a primeira aula ainda teremos muitos conceitos pelas próximas 39 aulas. Não deixe de tirar suas dúvidas, resolver as questões e revisar o conteúdo sempre que sentir necessidade em caso de dúvidas ou erro nas questões. 15

17 QUESTÕES COMENTADAS 01. (Cespe/Perito/PC MA/2018) De acordo com Max Weber, a moderna organização racional da empresa capitalista foi viabilizada pela contabilidade racional. Esse pensamento foi corroborado, na ciência contábil, por Vicenzo Mais, que identificou como objeto da contabilidade: a) as contas. b) a azienda. c) os reditos. d) o patrimônio. e) o lucro. Comentário: O objeto de estudo da Contabilidade é o patrimônio formado pelo conjunto dos bens, direitos e obrigações que representam a situação econômica da entidade. Gabarito: D. 02. (IADES/Hemocentro/DF/2017) Considerando que o objeto da contabilidade é o controle de um patrimônio, assinale a alternativa correta. a) A contabilidade ocupa-se apenas do patrimônio das pessoas jurídicas, com ou sem fins lucrativos. b) A contabilidade, por meio das demonstrações contábeis, apresenta a situações econômico-financeira de uma entidade em tempo real. c) A contabilidade é um sistema de informação que controla o patrimônio de uma entidade, auxiliando os respectivos usuários na tomada de decisão. d) Uma entidade contábil pode referir-se a uma pessoa física ou jurídica sem, contudo, confundir-se com o respectivo patrimônio. e) O patrimônio é o conjunto de bens e direitos de uma entidade, deduzido das respectivas obrigações. Comentário: O objeto da contabilidade é o patrimônio formado pelos bens, direitos e obrigações de uma entidade. Gabarito: E. 03. (Esaf/Auditor Fiscal/ISS RJ/2010) Assinale abaixo a única opção que contém uma afirmativa falsa. a) A finalidade da Contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como sobre o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins. b) A Contabilidade pode ser conceituada como sendo a ciência que estuda, registra, controla e interpresa os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. c) Pode-se dizer que o campo de aplicação de Contabilidade é a entidade econômico administrativa, seja ou não de fins lucrativos. 16

18 d) O objetivo da Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade econômico-administrativa. e) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade, o patrimônio é o seu campo de aplicação. Comentário: Vamos analisar cada uma das alternativas: a) A finalidade da Contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como sobre o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins. VERDADEIRO, a finalidade da Contabilidade é gerar informações para tomada de decisões. b) A Contabilidade pode ser conceituada como sendo a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. VERDADEIRO, a contabilidade registra os atos e fatos ocorridos no patrimônio das entidades. c) Pode-se dizer que o campo de aplicação de Contabilidade é a entidade econômico administrativa, seja ou não de fins lucrativos. VERDADEIRO, o campo de aplicação da contabilidade é a Entidade também conhecida como Azienda. d) O objetivo da Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade econômico-administrativa. VERDADEIRO, o objetivo da contabilidade é o patrimônio. e) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade, o patrimônio é o seu campo de aplicação. FALSO, o objeto da contabilidade é o patrimônio e o campo de aplicação é a Entidade. Gabarito: E. 04. (Esaf/Susep/Agente Executivo/2006) O campo de atuação da Contabilidade é a entidade econômico-administrativa, cuja classificação, quanto aos fins a que se destinam, faz-se, corretamente, dividindo-as em: a) pessoas físicas e pessoas jurídicas. b) entidades abertas e entidades fechadas. c) entidades públicas e entidades privadas. d) entidades civis e entidades comerciais. e) entidades sociais, econômicas e econômico-sociais. Comentário: O campo de atuação da contabilidade é a entidade que pode ser dividida em sociais, econômicas e econômico-sociais. As entidades sociais não objetivam lucro como as atividades que promovem assistência social, as entidades governamentais em suas mais variadas esferas estatais como a União, os Estados e os Municípios. Já as entidades econômicas visam a obtenção de lucros e você pode reconhece-las de diversas formas no nosso dia a dia, como as empresas dos mais variados ramos de atividade. E temos ainda as entidades econômico-sociais que é uma mistura das duas entidades anteriores. Elas promovem a arrecadação financeira objetivando lucratividade para desempenhar uma atividade específica e após desempenhar essa atividade o valor 17

19 restante da operação pode ser destinado para alguma finalidade social. São exemplos de entidade econômico-sociais as associações, sindicatos e condomínios. Gabarito: E. 05. (Esaf/TTN/1994) O patrimônio, que a contabilidade estuda e controla, registrando todas as ocorrências nele verificadas. Estudar e controlar o patrimônio, para fornecer informações sobre suas composição e variações, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial. As proposições indicam, respectivamente, a) o objeto e a finalidade da contabilidade. b) a finalidade e o conceito da contabilidade. c) o campo de aplicação e o objeto da contabilidade. d) o campo de aplicação e o conceito de contabilidade. e) a finalidade e as técnicas contábeis da contabilidade. Comentário: O objeto da contabilidade é o patrimônio e a finalidade é fornecer informações para tomada de decisões. Gabarito: A. 06. (Esaf/TTN/1992) É função econômica da Contabilidade: a) apurar lucro ou prejuízo. b) controlar o patrimônio. c) evitar erros ou fraudes. d) efetuar o registro dos fatos contábeis. e) verificar a autenticidade das operações. Comentário: A função econômica da contabilidade é apurar lucro ou prejuízo mas precisamos levar em conta que apenas as entidades econômicas ou econômico sociais terão essa função visto que as entidades sociais não possuem o objetivo de apurar lucro. Gabarito: A. 07. (Esaf/TTN/1992) A palavra azienda é comumente usada em Contabilidade como sinônimo de fazenda, na acepção de: a) conjunto de bens e direitos b) mercadorias c) finanças públicas d) grande propriedade rural e) patrimônio, considerado juntamente com a pessoa que tem sobre ele poderes de administração e disponibilidade. Comentário: Azienda ou Entidade pode ser definido como o conjunto de patrimônio juntamente com a pessoa que tem sobre ele poderes de administração e disponibilidade. Gabarito: E. 08. (Esaf/Sefaz/PI/2001) Estão excluídas do campo de aplicação da Contabilidade: 18

20 a) as reuniões de pessoas sem organização formal, ausência de finalidade explícita e inexistência de quaisquer recursos específicos. b) as sociedades não registradas ou que não possuam atos constitutivos formais. c) as entidades que explorem atividades ilícitas ou não estejam autorizadas a funcionar. d) as organizações estrangeiras que tenham sede no exterior. e) as pessoas jurídicas dispensadas pelo Fisco do cumprimento das obrigações relativas à escrituração. Comentário: A entidade, campo de aplicação da contabilidade necessita que exista organização formal com finalidade explícita e existência de recursos específicos mesmo que sejam mínimos para atividade da entidade. Gabarito: A. 09. (AOCP/Analista Contabilidade/EBSERH/2016) A Contabilidade como ramo do conhecimento pode ser estudada ou compreendida sob diferentes perspectivas. Dentre as opções apresentadas, assinale aquela que corresponde especificamente ao objetivo/finalidade da contabilidade. a) Registrar os eventos pelo método das partidas dobradas. b) Fornecer informações sobre o patrimônio da entidade, aos seus usuários, de maneira a auxiliar no processo de tomada de decisões. c) Instituir políticas e práticas empresariais dentro da empresa. d) Elaborar os relatórios contábeis através do método das partidas dobradas e utilizandose do regime de competência para tal fim. e) Analisar os números dispostos nos relatórios contábeis, com o objetivo de melhorar o desempenho econômico e financeiro da empresa. Comentário: O objetivo/finalidade da contabilidade é fornecer informações sobre o patrimônio da entidade, aos seus usuários, de maneira a auxiliar no processo de tomada de decisões. Gabarito: B. 10. (FUNDATEC/Auditor/CAGE RS/2014) A partir da Teoria Contábil, considera-se objeto da contabilidade: a) Os atos e fatos patrimoniais. b) O patrimônio das entidades. c) as entidades públicas e privadas. d) Os atos e fatos da gestão. e) As entidades empresariais e sem fins lucrativos. Comentário: O objeto da contabilidade é o patrimônio conforme vimos nos comentários das questões anteriores. Gabarito: B. 11. (FEPESE/Auditor Fiscal/Florianópolis/2014) Assinale a alternativa que apresenta o objeto das ciências contábeis. 19

21 a) Patrimônio. b) Ativo e Passivo. c) Receitas e Despesas. d) Situação Líquida patrimonial e) Comitê de pronunciamentos contábil. Comentário: O objeto das ciências contábeis ou da contabilidade é o patrimônio, formado pelo conjunto dos bens, direitos e obrigações de uma entidade. Gabarito: A. 12. (VUNESP/Contador/CMSC/2014) A contabilidade é uma ciência social que tem como objeto o patrimônio das entidades, sejam privadas ou públicas. Nesse sentido, assinale a alternativa que define o que é um conjunto de bens, direitos e obrigações vinculados à entidade econômica, e que constitui um meio indispensável para que a entidade realize seus objetivos. a) São as riquezas pelas quais a entidade gerará receitas. b) São contas de natureza credoras e devedoras. c) É o resultado ou a geração de riqueza da entidade. d) É o Patrimônio. e) São os mecanismos de geração de caixa. Comentário: O objeto das ciências contábeis ou da contabilidade é o patrimônio, formado pelo conjunto dos bens, direitos e obrigações de uma entidade. Gabarito: D. 13. (VUNESP/Perito/PC SP/2014) A finalidade da contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como o resultado das atividades econômicas desenvolvidas. Analise a seguinte frase: A contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das, com fins lucrativos ou não. Complete a frase com a alternativa que preenche corretamente a lacuna do texto. a) entidades. b) sociedades civis. c) empresas. d) sociedades de economia privada. e) organizações não governamentais. Comentário: A contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades, com fins lucrativos ou não. Gabarito: A. 14. (CESPE/Técnico/EBSERH/2018) Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente. O principal objetivo da contabilidade é fornecer informações úteis sobre o patrimônio da entidade para finalidades diversas, entre as quais, planejamento, controle e auxílio no processo decisório. 20

22 Comentário: A finalidade da Contabilidade é confeccionar informações econômico financeiras, que são chamadas de Demonstrações Contábeis, para que seus usuários (acionistas, sócios, administradores, credores ou qualquer pessoa física ou jurídica) possam tomar decisões ser que necessite de informações sobre a entidade para tomar as mais diversas decisões. Gabarito: Certo. 15. (CESPE/Técnico/EBSERH/2018) Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente. O objeto de estudo da contabilidade são as entidades econômico-administrativas, o que inclui as instituições com fins sociais. Comentário: As entidades econômico-administrativas são o campo de aplicação/atuação da Contabilidade e não o objeto de estudo como apontou a questão. O objeto de estudo da contabilidade é o Patrimônio. Gabarito: Certo. 16. (CESPE/Agente de Polícia Federal/2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se refere a conceitos, objetivos e finalidades da contabilidade. Sob a ótica citada, o objeto da contabilidade é o patrimônio do ente contábil específico. Comentário: O objeto de estudo da Contabilidade é o patrimônio formado pelo conjunto dos bens, direitos e obrigações que representam a situação econômica da entidade. Gabarito: Certo. 17. (CESPE/Agente de Polícia Federal/2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se refere a conceitos, objetivos e finalidades da contabilidade. A contabilidade integra o rol das ciências exatas por estar dedicada à mensuração da riqueza do ente contábil. Comentário: A contabilidade integra o rol das ciências sociais, pois as modificações patrimoniais são resultados da ação humana, ainda que use de métodos quantitativos como ferramenta. Gabarito: Errado. 18. (CESPE/Técnico Judiciário/TRE BA/2017) A contabilidade tem como principal objetivo a(o): a) fornecimento de informações que proporcionem aos seus mais diversos usuários seja internos, seja externos utilidade no processo de tomada de decisões. b) elaboração de guias de recolhimento de tributos a fim de manter a entidade em conformidade com os ditames legais. c) elaboração de demonstrações contábeis que atendam às finalidades específicas de determinado grupo de usuários. 21

23 d) avaliação da capacidade das entidades comerciais em arcar com suas obrigações financeiras. e) mensuração de bens patrimoniais a fim de elaborar corretamente as demonstrações contábeis. Comentário: A finalidade da Contabilidade é confeccionar informações econômico financeiras, que são chamadas de Demonstrações Contábeis, para que seus usuários (acionistas, sócios, administradores, credores ou qualquer pessoa física ou jurídica) possam tomar decisões ser que necessite de informações sobre a entidade para tomar as mais diversas decisões. Gabarito: A. 19. (Pref. Mun. Sabara/2017/Contador) Contabilidade é uma arte. É a arte de registrar todas as transações de uma companhia, que possam ser expressas em termos monetários. É também a arte de informar os reflexos dessas transações na situação econômico-financeira dessa companhia. Assim trata-se de objeto da contabilidade: a) Bens. b) Direitos. c) Patrimônio. d) Obrigações. Comentário: O objeto de estudo da Contabilidade é o patrimônio formado pelo conjunto dos bens, direitos e obrigações que representam a situação econômica da entidade. Gabarito: C. 20. (TRE MG/2015/Técnico Judiciário Contabilidade) A contabilidade é uma ciência social que tem por objeto o patrimônio das entidades. Para isso tem definido de forma clara sua finalidade e formas de escrituração. Diante do exposto, analise as afirmativas a seguir. I. A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários. II. Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades. III. A escrituração começa pelo livro razão, no qual os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos. IV. A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio. Estão corretas apenas as afirmativas: a) I e IV. b) I e III. 22

24 c) II e III. d) II e IV. Comentário: Vamos analisar cada um dos itens: I. A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários. VERDADEIRO, essa é a principal finalidade da contabilidade, fornecer informações sobre o patrimônio para que essas informações possam ser utilizadas pelos usuários das demonstrações contábeis. II. Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades. FALSO, são diversos os usuários que tem interesse nas informações contidas nas demonstrações contábeis e cada usuário vai extrair as informações que forem pertinentes com sua relação com a entidade. Não existem interesses maiores ou menores. III. A escrituração começa pelo livro razão, no qual os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos. FALSO, a escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar nos livros contábeis, os acontecimentos que provocam modificações no patrimônio. IV. A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio. VERDADEIRO, essa é a definição de escrituração. Gabarito: A. 21. (FGV/Técnico Nível Médio/Assembleia Legislativa da Bahia/2014) Assinale a opção que indica o objeto da Contabilidade. a) Os ativos. b) As receitas. c) O patrimônio. d) As demonstrações contábeis. e) O balanço patrimonial. Comentário: O objeto de estudo da Contabilidade é o patrimônio formado pelo conjunto dos bens, direitos e obrigações que representam a situação econômica da entidade. Gabarito: C. 22. (FGV/Analista de Controle Interno/Recife/2014) As opções a seguir apresentam objetivos da Contabilidade, à exceção de uma. Assinale-a a) A medição dos recursos que determinam entidade possui. b) A evidenciação dos direitos e interesses de uma entidade. c) A medição das variações ocorridas nos recursos, direitos e interesses. 23

25 d) A administração dos recursos escassos, buscando compatibilizá-la com as necessidades da sociedade. e) O fornecimento de um conjunto básico de informações a diferentes usuários. Comentário: A finalidade da Contabilidade que é confeccionar informações econômico financeiras para que seus usuários (acionistas, sócios, administradores, credores ou qualquer pessoa física ou jurídica) possam tomar decisões caso necessite de informações sobre a entidade para tomar as mais diversas decisões. Gabarito: D. 23. (FGV/Técnico de Gestão Administrativa/ALEMA/Contador/2013) Com relação aos conceitos básicos da Contabilidade Geral, relacione os tópicos a seguir. 1. Objeto de estudo 2. Campo de aplicação 3. Finalidade econômica 4. Usuário externo 5. Técnica contábil ( ) Escrituração ( ) Fornecedor ( ) Entidade ( ) Resultado ( ) Patrimônio Assinale a alternativa que apresenta a sequência correta, de cima para baixo. a) b) c) d) e) Comentário: A sequência correta é: ( 5 ) Escrituração Técnica contábil ( 4 ) Fornecedor Usuário externo ( 2 ) Entidade Campo de aplicação ( 3 ) Resultado Finalidade econômica ( 1 ) Patrimônio objeto de estudo Note que mesmo se você não tivesse conhecimento de todos os conceitos apenas com o conceito de Objeto de estudo da contabilidade e Campo de Aplicação você já conseguiria eliminar algumas alternativas e chegaria ao gabarito. a) b) c) d) e) Gabarito: D. 24

26 24. (TSE/2012/Analista Judiciário Contabilidade) A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração econômica. São objetivos da contabilidade, EXCETO: a) Fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade. b) Auxiliar o maior número de usuários em suas avaliações e tomadas de decisão financeira. c) Apresentar os resultados da atuação da administração na gestão da entidade quanto aos recursos que lhe foram confiados. d) Auxiliar os acionistas a avaliar a produtividade de cada funcionário da empresa e o desempenho dos gerentes. Comentário: Questão muito tranquila relacionada aos objetivos da contabilidade. Lendo as alternativas podemos perceber claramente que o gabarito é a alternativa D já que auxiliar os acionistas e avaliar a produtividade de cada funcionário da empresa e o desempenho dos gerentes não faz parte dos objetivos da contabilidade. Gabarito: D. 25

27 LISTA DE QUESTÕES 01. (Cespe/Perito/PC MA/2018) De acordo com Max Weber, a moderna organização racional da empresa capitalista foi viabilizada pela contabilidade racional. Esse pensamento foi corroborado, na ciência contábil, por Vicenzo Mais, que identificou como objeto da contabilidade: a) as contas. b) a azienda. c) os reditos. d) o patrimônio. e) o lucro. 02. (IADES/Hemocentro/DF/2017) Considerando que o objeto da contabilidade é o controle de um patrimônio, assinale a alternativa correta. a) A contabilidade ocupa-se apenas do patrimônio das pessoas jurídicas, com ou sem fins lucrativos. b) A contabilidade, por meio das demonstrações contábeis, apresenta a situações econômico-financeira de uma entidade em tempo real. c) A contabilidade é um sistema de informação que controla o patrimônio de uma entidade, auxiliando os respectivos usuários na tomada de decisão. d) Uma entidade contábil pode referir-se a uma pessoa física ou jurídica sem, contudo, confundir-se com o respectivo patrimônio. e) O patrimônio é o conjunto de bens e direitos de uma entidade, deduzido das respectivas obrigações. 03. (Esaf/Auditor Fiscal/ISS RJ/2010) Assinale abaixo a única opção que contém uma afirmativa falsa. a) A finalidade da Contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como sobre o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins. b) A Contabilidade pode ser conceituada como sendo a ciência que estuda, registra, controla e interpresa os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. c) Pode-se dizer que o campo de aplicação de Contabilidade é a entidade econômico administrativa, seja ou não de fins lucrativos. d) O objetivo da Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade econômico-administrativa. e) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade, o patrimônio é o seu campo de aplicação. 04. (Esaf/Susep/Agente Executivo/2006) O campo de atuação da Contabilidade é a entidade econômico-administrativa, cuja classificação, quanto aos fins a que se destinam, faz-se, corretamente, dividindo-as em: 26

28 a) pessoas físicas e pessoas jurídicas. b) entidades abertas e entidades fechadas. c) entidades públicas e entidades privadas. d) entidades civis e entidades comerciais. e) entidades sociais, econômicas e econômico-sociais. 05. (Esaf/TTN/1994) O patrimônio, que a contabilidade estuda e controla, registrando todas as ocorrências nele verificadas. Estudar e controlar o patrimônio, para fornecer informações sobre suas composição e variações, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial. As proposições indicam, respectivamente, a) o objeto e a finalidade da contabilidade. b) a finalidade e o conceito da contabilidade. c) o campo de aplicação e o objeto da contabilidade. d) o campo de aplicação e o conceito de contabilidade. e) a finalidade e as técnicas contábeis da contabilidade. 06. (Esaf/TTN/1992) É função econômica da Contabilidade: a) apurar lucro ou prejuízo. b) controlar o patrimônio. c) evitar erros ou fraudes. d) efetuar o registro dos fatos contábeis. e) verificar a autenticidade das operações. 07. (Esaf/TTN/1992) A palavra azienda é comumente usada em Contabilidade como sinônimo de fazenda, na acepção de: a) conjunto de bens e direitos b) mercadorias c) finanças públicas d) grande propriedade rural e) patrimônio, considerado juntamente com a pessoa que tem sobre ele poderes de administração e disponibilidade. 08. (Esaf/Sefaz/PI/2001) Estão excluídas do campo de aplicação da Contabilidade: a) as reuniões de pessoas sem organização formal, ausência de finalidade explícita e inexistência de quaisquer recursos específicos. b) as sociedades não registradas ou que não possuam atos constitutivos formais. c) as entidades que explorem atividades ilícitas ou não estejam autorizadas a funcionar. d) as organizações estrangeiras que tenham sede no exterior. e) as pessoas jurídicas dispensadas pelo Fisco do cumprimento das obrigações relativas à escrituração. 27

29 09. (AOCP/Analista Contabilidade/EBSERH/2016) A Contabilidade como ramo do conhecimento pode ser estudada ou compreendida sob diferentes perspectivas. Dentre as opções apresentadas, assinale aquela que corresponde especificamente ao objetivo/finalidade da contabilidade. a) Registrar os eventos pelo método das partidas dobradas. b) Fornecer informações sobre o patrimônio da entidade, aos seus usuários, de maneira a auxiliar no processo de tomada de decisões. c) Instituir políticas e práticas empresariais dentro da empresa. d) Elaborar os relatórios contábeis através do método das partidas dobradas e utilizandose do regime de competência para tal fim. e) Analisar os números dispostos nos relatórios contábeis, com o objetivo de melhorar o desempenho econômico e financeiro da empresa. 10. (FUNDATEC/Auditor/CAGE RS/2014) A partir da Teoria Contábil, considera-se objeto da contabilidade: a) Os atos e fatos patrimoniais. b) O patrimônio das entidades. c) as entidades públicas e privadas. d) Os atos e fatos da gestão. e) As entidades empresariais e sem fins lucrativos. 11. (FEPESE/Auditor Fiscal/Florianópolis/2014) Assinale a alternativa que apresenta o objeto das ciências contábeis. a) Patrimônio. b) Ativo e Passivo. c) Receitas e Despesas. d) Situação Líquida patrimonial e) Comitê de pronunciamentos contábil. 12. (VUNESP/Contador/CMSC/2014) A contabilidade é uma ciência social que tem como objeto o patrimônio das entidades, sejam privadas ou públicas. Nesse sentido, assinale a alternativa que define o que é um conjunto de bens, direitos e obrigações vinculados à entidade econômica, e que constitui um meio indispensável para que a entidade realize seus objetivos. a) São as riquezas pelas quais a entidade gerará receitas. b) São contas de natureza credoras e devedoras. c) É o resultado ou a geração de riqueza da entidade. d) É o Patrimônio. e) São os mecanismos de geração de caixa. 13. (VUNESP/Perito/PC SP/2014) A finalidade da contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como o resultado das atividades econômicas desenvolvidas. Analise a seguinte frase: A contabilidade é a ciência que estuda, registra, controla e interpreta os 28

30 fatos ocorridos no patrimônio das, com fins lucrativos ou não. Complete a frase com a alternativa que preenche corretamente a lacuna do texto. a) entidades. b) sociedades civis. c) empresas. d) sociedades de economia privada. e) organizações não governamentais. 14. (CESPE/Técnico/EBSERH/2018) Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente. O principal objetivo da contabilidade é fornecer informações úteis sobre o patrimônio da entidade para finalidades diversas, entre as quais, planejamento, controle e auxílio no processo decisório. 15. (CESPE/Técnico/EBSERH/2018) Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente. O objeto de estudo da contabilidade são as entidades econômico-administrativas, o que inclui as instituições com fins sociais. 16. (CESPE/Agente de Polícia Federal/2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se refere a conceitos, objetivos e finalidades da contabilidade. Sob a ótica citada, o objeto da contabilidade é o patrimônio do ente contábil específico. 17. (CESPE/Agente de Polícia Federal/2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se refere a conceitos, objetivos e finalidades da contabilidade. A contabilidade integra o rol das ciências exatas por estar dedicada à mensuração da riqueza do ente contábil. 18. (CESPE/Técnico Judiciário/TRE BA/2017) A contabilidade tem como principal objetivo a(o): a) fornecimento de informações que proporcionem aos seus mais diversos usuários seja internos, seja externos utilidade no processo de tomada de decisões. b) elaboração de guias de recolhimento de tributos a fim de manter a entidade em conformidade com os ditames legais. c) elaboração de demonstrações contábeis que atendam às finalidades específicas de determinado grupo de usuários. d) avaliação da capacidade das entidades comerciais em arcar com suas obrigações financeiras. e) mensuração de bens patrimoniais a fim de elaborar corretamente as demonstrações contábeis. 29

31 19. (Pref. Mun. Sabara/2017/Contador) Contabilidade é uma arte. É a arte de registrar todas as transações de uma companhia, que possam ser expressas em termos monetários. É também a arte de informar os reflexos dessas transações na situação econômico-financeira dessa companhia. Assim trata-se de objeto da contabilidade: a) Bens. b) Direitos. c) Patrimônio. d) Obrigações. 20. (TRE MG/2015/Técnico Judiciário Contabilidade) A contabilidade é uma ciência social que tem por objeto o patrimônio das entidades. Para isso tem definido de forma clara sua finalidade e formas de escrituração. Diante do exposto, analise as afirmativas a seguir. I. A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários. II. Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades. III. A escrituração começa pelo livro razão, no qual os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos. IV. A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio. Estão corretas apenas as afirmativas: a) I e IV. b) I e III. c) II e III. d) II e IV. 21. (FGV/Técnico Nível Médio/Assembleia Legislativa da Bahia/2014) Assinale a opção que indica o objeto da Contabilidade. a) Os ativos. b) As receitas. c) O patrimônio. d) As demonstrações contábeis. e) O balanço patrimonial. 22. (FGV/Analista de Controle Interno/Recife/2014) As opções a seguir apresentam objetivos da Contabilidade, à exceção de uma. Assinale-a a) A medição dos recursos que determinam entidade possui. 30

32 b) A evidenciação dos direitos e interesses de uma entidade. c) A medição das variações ocorridas nos recursos, direitos e interesses. d) A administração dos recursos escassos, buscando compatibilizá-la com as necessidades da sociedade. e) O fornecimento de um conjunto básico de informações a diferentes usuários. 23. (FGV/Técnico de Gestão Administrativa/ALEMA/Contador/2013) Com relação aos conceitos básicos da Contabilidade Geral, relacione os tópicos a seguir. 1. Objeto de estudo 2. Campo de aplicação 3. Finalidade econômica 4. Usuário externo 5. Técnica contábil ( ) Escrituração ( ) Fornecedor ( ) Entidade ( ) Resultado ( ) Patrimônio Assinale a alternativa que apresenta a sequência correta, de cima para baixo. a) b) c) d) e) (TSE/2012/Analista Judiciário Contabilidade) A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração econômica. São objetivos da contabilidade, EXCETO: a) Fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade. b) Auxiliar o maior número de usuários em suas avaliações e tomadas de decisão financeira. c) Apresentar os resultados da atuação da administração na gestão da entidade quanto aos recursos que lhe foram confiados. d) Auxiliar os acionistas a avaliar a produtividade de cada funcionário da empresa e o desempenho dos gerentes. 31

33 GABARITO 01. D 02. E 03. E 04. E 05. A 06. A 07. E 08. A 09. B 10. B 11. A 12. D 13. A 14. C 15. C 16. C 17. E 18. A 19. C 20. A 21. C 22. D 23. D 24. D ***Em caso de dúvidas envie para momentodeestudar@gmail.com CONTATO E REDES SOCIAIS: 1. momentodeestudar@gmail.com 2. Blog 3. Youtube 4. Fãpage no facebook 5. Grupo no facebook 6. Meu perfil pessoal no facebook

INTRODUÇÃO À CONTABILIDADE

Módulo 1 Parte 2 INTRODUÇÃO À CONTABILIDADE (Capítulo 1 do Livro do Professor) 1 Analista e Auditor Fiscal Contabilidade Geral Básica Julho de 2017 Com o Professor Eugenio Montoto Site: www.eugenio.pro.br

Módulo 1 Parte 2 INTRODUÇÃO À CONTABILIDADE (Capítulo 1 do Livro do Professor) 1 Analista e Auditor Fiscal Contabilidade Geral Básica Julho de 2017 Com o Professor Eugenio Montoto Site: www.eugenio.pro.br

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 02. Contabilidade Introdutória Plano de Contas. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

CONTABILIDADE GERAL AFRFB. Marcondes Fortaleza

Prof. Prof. M.Sc. Marcondes Giovanni Fortaleza Pacelli CONTABILIDADE GERAL AFRFB Marcondes Fortaleza Parte Introdutória Conceito Objeto Finalidade Usuários -Internos -Externos Campo de Aplicação Funções

Prof. Prof. M.Sc. Marcondes Giovanni Fortaleza Pacelli CONTABILIDADE GERAL AFRFB Marcondes Fortaleza Parte Introdutória Conceito Objeto Finalidade Usuários -Internos -Externos Campo de Aplicação Funções

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

PREPARATÓRIO CFC AULA CONTABILIDADE 02. Prof. Mauricio Pocopetz

PREPARATÓRIO CFC AULA CONTABILIDADE 02 Prof. Mauricio Pocopetz QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 13 - Contabilidade 13. Com relação à Demonstração dos Lucros ou Prejuízos

PREPARATÓRIO CFC AULA CONTABILIDADE 02 Prof. Mauricio Pocopetz QUESTÕES DE CONTABILIDADE PROVA 2016-1 Prof. Mauricio Pocopetz Questão 13 - Contabilidade 13. Com relação à Demonstração dos Lucros ou Prejuízos

RFB Auditor - ESAF Análise do Edital - CONTABILIDADE GERAL E AVANÇADA

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

3º EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTABIL: 27 DE SETEMBRO DE 2019

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL AO EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTÁBIL DISPOSITIVO (1) DATA (DOU) DESCRIÇÃO LEGISLAÇÃO SOBRE A PROFISSÃO CONTÁBIL Decreto Lei N. os

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL AO EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTÁBIL DISPOSITIVO (1) DATA (DOU) DESCRIÇÃO LEGISLAÇÃO SOBRE A PROFISSÃO CONTÁBIL Decreto Lei N. os

Sumário do Pronunciamento Técnico CPC 37. Adoção Inicial das Normas Internacionais de Contabilidade SUMÁRIO

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

CONCEITO DE CONTABILIDADE. Conceito, objeto, objetivo, finalidade, usuários, técnicas contábeis e campo de atuação da contabilidade.

CONCEITO DE Conceito, objeto, objetivo, finalidade, usuários, técnicas contábeis e campo de atuação da contabilidade. Conceito O primeiro Congresso Brasileiro de Contabilistas, realizado na cidade do Rio

CONCEITO DE Conceito, objeto, objetivo, finalidade, usuários, técnicas contábeis e campo de atuação da contabilidade. Conceito O primeiro Congresso Brasileiro de Contabilistas, realizado na cidade do Rio

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Professor Claudio Zorzo

Professor Claudio Zorzo CONTABILIDADE Conceito, objeto, objetivo, finalidade, usuários, técnicas contábeis e campo de atuação da contabilidade CONCEITO O primeiro Congresso Brasileiro de Contabilistas,

Professor Claudio Zorzo CONTABILIDADE Conceito, objeto, objetivo, finalidade, usuários, técnicas contábeis e campo de atuação da contabilidade CONCEITO O primeiro Congresso Brasileiro de Contabilistas,

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 1 Prof. Cláudio Alves É a ciência que adota uma metodologia especialmente concebida para captar, registrar, acumular, resumir

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 1 Prof. Cláudio Alves É a ciência que adota uma metodologia especialmente concebida para captar, registrar, acumular, resumir

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

PÓS-GRADUAÇÃO CONTABILIDADE FINANCEIRA & IFRS

PÓS-GRADUAÇÃO CONTABILIDADE FINANCEIRA & IFRS 1 OBJETIVOS Existe uma forte demanda por profissionais que tenham sólidos conhecimentos teóricos e práticos sobre a contabilização das diversas operações conforme

PÓS-GRADUAÇÃO CONTABILIDADE FINANCEIRA & IFRS 1 OBJETIVOS Existe uma forte demanda por profissionais que tenham sólidos conhecimentos teóricos e práticos sobre a contabilização das diversas operações conforme

Chega de desculpas! Quem quer faz, quem não inventa uma desculpa. Aula 3 Roteiro + cronograma de estudo

Chega de desculpas! Quem quer faz, quem não inventa uma desculpa Aula 3 Roteiro + cronograma de estudo Aula 3 Roteiro + Cronograma de estudo Mapeamento da Aula 3 Roteiro + Cronograma de estudo Mapeamento

Chega de desculpas! Quem quer faz, quem não inventa uma desculpa Aula 3 Roteiro + cronograma de estudo Aula 3 Roteiro + Cronograma de estudo Mapeamento da Aula 3 Roteiro + Cronograma de estudo Mapeamento

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB. Prof. Marcondes Fortaleza

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 01 a 04

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 15 NOÇÕES DE CONTABILIDADE APRESENTAÇÃO Oi, tudo bem? Meu

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 15 NOÇÕES DE CONTABILIDADE APRESENTAÇÃO Oi, tudo bem? Meu

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

Seja bem vindo 8 edição Curso Ninjas do CFC Prof. Osvaldo Marques 1 AULA 4 2 Alegria, felicidade e emoção rumo à sua aprovação 3 NORMAS BRASILEIRAS DE CONTABILIDADE PRINCIPAIS ASSUNTOS COBRADO EM PROVA

Demonstração do Resultado Abrangente do Exercício - DRA. Contabilidade - Prof: Fernando Aprato

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

CONTABILIDADE GERAL CONCEITO

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS ROBERTO CHAPIRO CONCEITO De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, a Contabilidade é uma ciência que estuda e pratica as funções

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Contabilidade. Conceitos, objetivos e finalidades. Estude por este material que pode ser encontrado na aba Bibliografia da plataforma do Clipping;

clippingpf APOSTILA-RESUMO SEMANA 01 Contabilidade Conceitos, objetivos e finalidades Estude por este material que pode ser encontrado na aba Bibliografia da plataforma do Clipping; Faça os Minissimulados

clippingpf APOSTILA-RESUMO SEMANA 01 Contabilidade Conceitos, objetivos e finalidades Estude por este material que pode ser encontrado na aba Bibliografia da plataforma do Clipping; Faça os Minissimulados

Curso Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Lista 01 Contabilidade Geral Plano de Contas e Procedimentos de Escrituração Exame de Suficiência CFC 2017.1 Momento de Estudar

Capitulo I Dos Pronunciamentos do Comitê de Pronunciamentos Contábeis - CPC

- 792 - LIVRO : PLANO CONTÁBIL DAS ENTIDADES ABERTAS DE PREVIDENCIA COMPLEMENTAR, SOCIEDADES SEGURADORAS, SOCIEDADES DE CAPITALIZAÇÃO E RESSEGURADORES LOCAIS ANEXO IV: Título IV - Normas Recepcionadas

- 792 - LIVRO : PLANO CONTÁBIL DAS ENTIDADES ABERTAS DE PREVIDENCIA COMPLEMENTAR, SOCIEDADES SEGURADORAS, SOCIEDADES DE CAPITALIZAÇÃO E RESSEGURADORES LOCAIS ANEXO IV: Título IV - Normas Recepcionadas

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Caderno 01 Questões Comentadas

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Caderno 01 Questões Comentadas Exame de Suficiência CFC 2017.1 Momento de Estudar para o CFC www.momentodeestudar.com.br Imagem

Curso Preparatório para o Exame de Suficiência CFC 2017.1 Momento de Estudar Caderno 01 Questões Comentadas Exame de Suficiência CFC 2017.1 Momento de Estudar para o CFC www.momentodeestudar.com.br Imagem

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Plante a sementinha da esperança Dê combustível para a coragem Coloque uma meta nos seus sonhos Respire

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Capítulo I Dos Pronunciamentos do Comitê de Pronunciamentos Contábeis - CPC

LIVRO : PLANO CONTÁBIL DAS ENTIDADES ABERTAS DE PREVIDÊNCIA COMPLEMENTAR, SOCIEDADES SEGURADORAS, SOCIEDADES DE CAPITALIZAÇÃO E RESSEGURADORES LOCAIS ANEXO IV: Título IV - Normas Recepcionadas Capítulo

LIVRO : PLANO CONTÁBIL DAS ENTIDADES ABERTAS DE PREVIDÊNCIA COMPLEMENTAR, SOCIEDADES SEGURADORAS, SOCIEDADES DE CAPITALIZAÇÃO E RESSEGURADORES LOCAIS ANEXO IV: Título IV - Normas Recepcionadas Capítulo

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 01/2019. Contabilidade Geral. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 01/2019 Contabilidade Geral Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

PODER JUDICIÁRIO JUSTIÇA FEDERAL SEÇÃO JUDICIÁRIA DO PARÁ

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

1) Marque a alternativa que contém o item que não integra a Demonstração do Resultado do Exercício: a) Devolução de Vendas. b) Receitas Financeiras. c) Ajustes de Exercícios Anteriores. d) Variações Monetárias

AULA Nº 1 CARREIRAS FISCAIS CONTABILIDADE GERAL BÁSICA. Conceitos Iniciais de Contabilidade. Professor Igor Cintra.

AULA Nº 1 Conceitos Iniciais de Contabilidade Professor Igor Cintra PD F PD F VÍDE O www.ricardoalexandre.com.br Conceitos Iniciais de Contabilidade Origem Revolução Industrial Influência na Contabilidade

AULA Nº 1 Conceitos Iniciais de Contabilidade Professor Igor Cintra PD F PD F VÍDE O www.ricardoalexandre.com.br Conceitos Iniciais de Contabilidade Origem Revolução Industrial Influência na Contabilidade

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 05. Contabilidade Introdutória Regime de Competência e Regime de Caixa

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 05 Contabilidade Introdutória Regime de Competência e Regime de Caixa Professora: Eliane Reis Exame de Suficiência CFC 2019.1

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 05 Contabilidade Introdutória Regime de Competência e Regime de Caixa Professora: Eliane Reis Exame de Suficiência CFC 2019.1

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

Curso de Contabilidade Geral e Avançada Curso para o Concurso do ISS Sobral Professor: Silvio Sande

1. CONCEITOS FUNDAMENTAIS DA CONTABILIDADE 1.1 O QUE É CONTABILIDADE A Contabilidade surgiu da necessidade de organizar os dados econômicos e patrimoniais de uma unidade econômica e administrativa. Ela

1. CONCEITOS FUNDAMENTAIS DA CONTABILIDADE 1.1 O QUE É CONTABILIDADE A Contabilidade surgiu da necessidade de organizar os dados econômicos e patrimoniais de uma unidade econômica e administrativa. Ela

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade. Contabilidade - Prof: Fernando Aprato

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

AS I CONTABILIDADE SOCIETARIA

Pergunta 1 AS I CONTABILIDADE SOCIETARIA 1. Sobre o processo de investimento em coligada e em controlada, assinale a alternativa que NÃO diz respeito a um dos conceitos: a. Coligada. Coligada É uma entidade,

Pergunta 1 AS I CONTABILIDADE SOCIETARIA 1. Sobre o processo de investimento em coligada e em controlada, assinale a alternativa que NÃO diz respeito a um dos conceitos: a. Coligada. Coligada É uma entidade,

SUMÁRIO. Parte I A profissão contábil, 1. Prefácio à 6 a edição, xiii Prefácio, xv

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

Sumário. Parte I Auditoria Básica, 1. Apresentação, xi. 1 Aspectos conceituais, 3

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Curso Ninjas do CFC. Prof. Osvaldo Marques

Curso Ninjas do CFC Prof. Osvaldo Marques 1 Frase do dia! Louco sem resultado é louco. Louco com resultado é um gênio. Autor desconhecido Prof. Osvaldo Marques 2 MAPEAMENTO CONSULPLAN CFC 2019.1 Teoria

Curso Ninjas do CFC Prof. Osvaldo Marques 1 Frase do dia! Louco sem resultado é louco. Louco com resultado é um gênio. Autor desconhecido Prof. Osvaldo Marques 2 MAPEAMENTO CONSULPLAN CFC 2019.1 Teoria

Estágio - Santa Cassa de Maceió de julho de Domingo Prova de Contabilidade

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

Sumário Capítulo 1 Escrituração contábil

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

1 CPC 26 - APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2 OBJETIVOS O objetivo deste Pronunciamento Técnico é definir a base para a apresentação das demonstrações contábeis, para assegurar: a comparabilidade

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 02. Revisão. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2018.2 Momento de Estudar Lista 02 Revisão Professora: Eliane Reis Esse arquivo está sendo disponibilizado gratuitamente no Blog e em nossas redes sociais.

Preparatório para o Exame de Suficiência CFC 2018.2 Momento de Estudar Lista 02 Revisão Professora: Eliane Reis Esse arquivo está sendo disponibilizado gratuitamente no Blog e em nossas redes sociais.

Contabilidade Intermediária. Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

Contabilidade Intermediária Entendendo a Contabilidade Tema 1 Prof. Wagner Luiz Villalva Conteúdo e Objetivo Nesta aula você irá estudar: Práticas contábeis. Relatórios contábeis. Balanço Patrimonial e

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

O estudo organizado de qualquer assunto deve começar por sua definição. Deste modo, torna-se inevitável a pergunta:

CAPÍTULO 1 INTRODUÇÃO CONCEITO O estudo organizado de qualquer assunto deve começar por sua definição. Deste modo, torna-se inevitável a pergunta: O que é Contabilidade? A palavra contabilidade deriva

CAPÍTULO 1 INTRODUÇÃO CONCEITO O estudo organizado de qualquer assunto deve começar por sua definição. Deste modo, torna-se inevitável a pergunta: O que é Contabilidade? A palavra contabilidade deriva

MENTORIA ESTRATÉGICA PARA O EXAME CFC

1 MENTORIA ESTRATÉGICA PARA O EXAME CFC 2019.1 1 - SIMULADO: Considerações: É com imensa alegria que iremos iniciar o primeiro Simulado da Mentoria Estratégica. O Simulado 01 abrangerá assuntos estudados

1 MENTORIA ESTRATÉGICA PARA O EXAME CFC 2019.1 1 - SIMULADO: Considerações: É com imensa alegria que iremos iniciar o primeiro Simulado da Mentoria Estratégica. O Simulado 01 abrangerá assuntos estudados

CONTABILIDADE GERAL. Balanço Patrimonial. Noções Gerais Parte 9. Valter Ferreira

CONTABILIDADE GERAL Balanço Patrimonial Parte 9 Valter Ferreira 78. O detalhamento proporcionado nas subclassificações depende dos requisitos dos Pronunciamentos Técnicos, Interpretações e Orientações

CONTABILIDADE GERAL Balanço Patrimonial Parte 9 Valter Ferreira 78. O detalhamento proporcionado nas subclassificações depende dos requisitos dos Pronunciamentos Técnicos, Interpretações e Orientações

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

1 - QUESTÕES COMENTADAS