VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2004

|

|

|

- Lídia Fortunato Machado

- 5 Há anos

- Visualizações:

Transcrição

DO TRIBUNAL DE CONTAS")

1 RELATÓRIO V.E.C. Nº 01/2005-2ª.S. PROCESSO Nº. 512/2004 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2004 Lisboa, 2005

2 1 ÍNDICE Pontos INTRODUÇÃO.1 11 OBSERVAÇÕES DEMONSTRAÇÃO NUMÉRICA (art. 53.º, n.º2. da LOPTC).14 CONCLUSÕES DESTINATÁRIOS E PUBLICIDADE EMOLUMENTOS..21 ANEXOS Relatório da BDC-SROC Extracto do Relatório de Comentários Suplementares de Auditoria da BDC-SROC

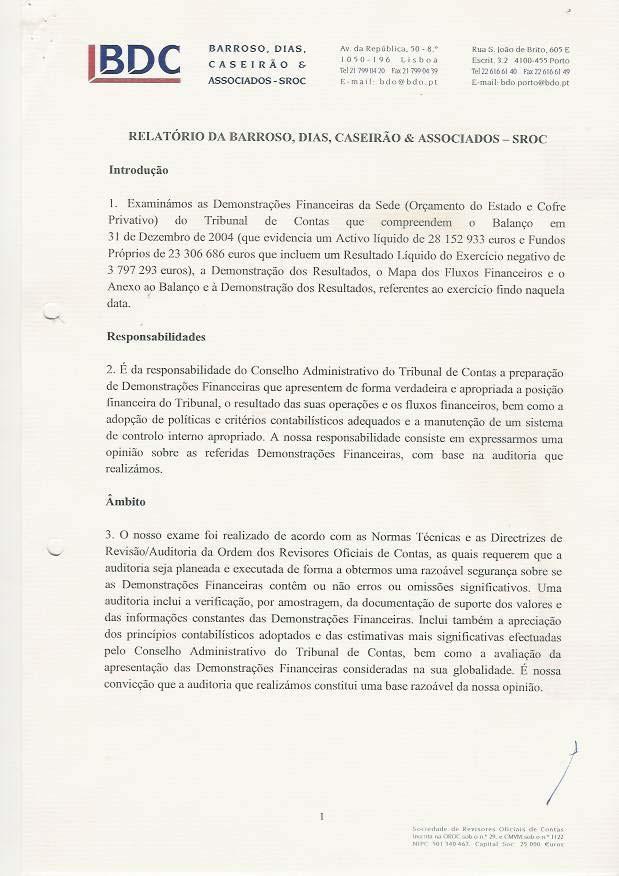

3 2 INTRODUÇÃO ENQUADRAMENTO, ÂMBITO E OBJECTIVOS 1. O (TC) dispõe de cofres na sede e nas secções regionais, que gozam de personalidade jurídica, autonomia administrativa e financeira e património próprio, 1 encontrando-se sujeitos à elaboração e prestação de contas 2, da competência dos respectivos Conselhos Administrativos. 2. O Conselho Administrativo (CA) da sede é constituído pelo director-geral, que preside, e por dois vogais nomeados pelo Presidente sob proposta daquele. Nas secções regionais os Conselhos Administrativos são constituídos pelo subdirector-geral e por dois vogais nomeados pelo juiz conselheiro sob proposta do primeiro. 3. Nos termos das alíneas b) e d) do art. 113º da Lei n.º 98/97, de 26 de Agosto (LOPTC Lei de Organização e Processo do TC), as contas dos cofres estão sujeitas à verificação externa anual, e a gestão do TC é submetida à auditoria de uma empresa especializada. 4. O exame às contas do Cofre da sede relativas ao exercício de 2004 foi incluído no Programa de Fiscalização (PF) para 2005, aprovado pelo TC em sessão do Plenário da 2ª Secção, de 16 de Dezembro de Entretanto, estas contas foram objecto de auditoria pela Barroso, Dias, Caseirão & Associados Sociedade de Revisores Oficiais de Contas (BDC-SROC), na sequência de concurso público oportunamente organizado. 5. A verificação externa das contas do Cofre da sede do TC, cujos resultados constituem o objecto do presente Relatório, apoiou-se na opinião formulada pela BDC-SROC. 6. Os trabalhos de auditoria foram objecto de revisão pelos auditores do TC, junto da referida firma e dos serviços de gestão financeira do TC, de harmonia com as normas e orientações técnicas aplicáveis à utilização do trabalho de outros auditores. METODOLOGIA E TÉCNICAS DE CONTROLO 7. Designadamente nos termos contratuais, a BDC-SROC estava obrigada a conduzir os seus trabalhos de acordo com as normas geralmente aceites, as quais requerem que a auditoria seja planeada e executada por forma a obter uma razoável segurança de que as Demonstrações Financeiras (DF) não contêm erros ou omissões significativos. A execução da auditoria incluiu a 1 art. 35º, n.º 1, da Lei n.º 98/97, de 26/8 2 art. 51.º, n.º 2, alínea c), da Lei n.º 98/97, de 26/8

4 3 verificação, por amostragem 3, da documentação de suporte dos valores e das informações constantes das DF e a apreciação dos princípios contabilísticos adoptados e das estimativas mais significativas efectuadas, bem como a avaliação da apresentação das DF, consideradas na sua globalidade, e concluiu com um relatório que comporta a opinião da BDC-SROC relativa às contas auditadas. A BDC-SROC apresentou ainda ao CA, um relatório de comentários suplementares de auditoria. 8. A BDC-SROC seleccionou uma amostra de 529 transacções (representando um montante de ) sobre as quais efectuou testes substantivos. Examinou, ainda, um conjunto de procedimentos e realizou outros testes que incluíram revisões analíticas, revisões do controlo interno, exame da execução orçamental, análise de ficheiros informáticos 4, verificações documentais, contagens físicas, circularização de saldos e outras confirmações externas. 9. Tendo em vista dar cumprimento ao estabelecido no n.º 3 do art. 54º da LOPTC e em conformidade com as normas de auditoria aplicáveis em matéria de utilização do trabalho de outros auditores, os auditores do TC acompanharam a auditoria da BDC-SROC nas sucessivas fases do planeamento, da execução e do relato, incluindo o contraditório. O trabalho desenvolvido envolveu a revisão de dossiers 5 bem como a obtenção de esclarecimentos junto dos auditores da BDC-SROC e dos serviços da Direcção-Geral do TC. Foram, ainda, examinados os documentos de prestação de contas e efectuado o follow up das sugestões dirigidas ao CA no âmbito do relatório do ano anterior e da auditoria intercalar referente às contas em 30/09/ Cabe registar que a BDC-SROC facultou o acesso solicitado pelos auditores do TC aos seus documentos de trabalho. Foi, também, total a colaboração recebida da parte do CA e dos serviços responsáveis da Direcção-Geral do TC. CONTRADITÓRIO 11. O relatório apresentado pela BDC-SROC não contém, desde a sua versão preliminar, apreciações críticas às contas auditadas. OBSERVAÇÕES 12. Com fundamento nas verificações efectuadas, a empresa contratada apresentou o relatório junto, em Anexo, no qual expressa a opinião de que as 3 A BDC-SROC, em conformidade com o estabelecido no Caderno de Encargos, forneceu previamente ao Juiz Conselheiro da Área o seu Programa de trabalho incluindo o plano de amostragem e a análise de risco que o justifica, bem como os principais procedimentos a realizar e a respectiva calendarização. 4 Com recurso ao IDEA Interactive Data Extraction and Analysis. 5 Dossier Permanente, Dossier Corrente e Dossier de Circularização.

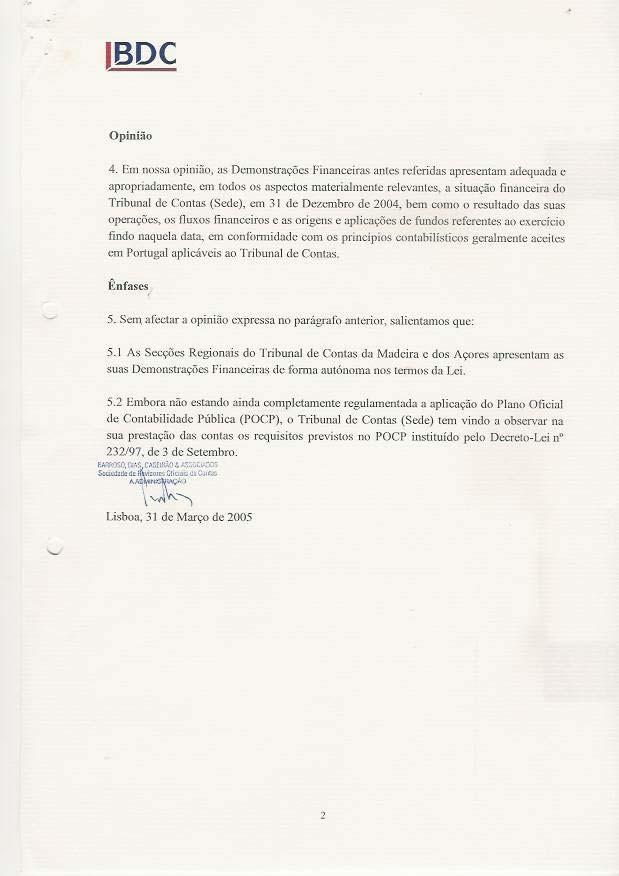

5 4 DF apresentam adequada e apropriadamente, em todos os aspectos materialmente relevantes, a situação financeira do (sede), em 31 de Dezembro de 2004, bem como o resultado das suas operações, os fluxos financeiros e as origens e aplicações de fundos referentes ao exercício findo naquela data, em conformidade com os princípios contabilísticos geralmente aceites em Portugal aplicáveis ao. 13. Os trabalhos de revisão e de follow up de anteriores observações, executados pelos auditores do TC, não evidenciaram questões materiais, nem relativamente às DF apresentadas nem quanto à auditoria realizada pela BDC-SROC, susceptíveis de pôr em causa a opinião favorável, formulada pela citada empresa de auditoria, transcrita no ponto anterior. DEMONSTRAÇÃO NUMÉRICA (ART. 53.º, N.º 2, DA LOPTC) 14. O processo de prestação de contas do Cofre da sede do TC, da responsabilidade dos membros que constituíram o CA na gerência que decorreu de 1 de Janeiro a 31 de Dezembro de 2004, está instruído nos termos das Instruções do TC aplicáveis. Das operações que integram o débito e o crédito da respectiva conta, extrai-se a demonstração numérica seguinte: DÉBITO Saldo de abertura ,71 Recebido na gerência , ,38 CRÉDITO Saído na gerência ,77 Saldo de encerramento , ,38 O saldo de abertura corresponde ao saldo final da conta de gerência anterior, objecto de verificação externa, cujo Relatório foi aprovado em Plenário da 2ª Secção, de 13 de Maio de CONCLUSÕES 15. A auditoria efectuada pela BDC-SROC às contas do cofre da sede do TC, relativas à gerência de 2004, concluiu pelo relatório em Anexo que comporta uma opinião favorável sem reservas. Relativamente às contas do Cofre da sede, a BDC-SROC apresentou ainda ao CA os comentários suplementares de que se anexa um extracto.

6 5 16. Os trabalhos de revisão e de follow up efectuados pelos auditores do TC com vista à verificação externa das contas do TC, foram realizados em conformidade com as normas de auditoria aplicáveis à utilização do trabalho de outros auditores e não evidenciaram quaisquer questões materiais, susceptíveis de pôr em causa a opinião favorável formulada pela BDC-SROC. 17. A demonstração numérica a que se refere o n.º 2 do art. 53º da LOPTC é a constante do ponto 14 supra e está apoiada nas DF apresentadas. DESTINATÁRIOS E PUBLICIDADE 18. Enviem-se exemplares do presente Relatório aos membros do CA responsáveis pela gerência de De harmonia com o disposto no n.º 4 do art. 29.º da Lei n.º 98/97, remeta-se um exemplar deste Relatório ao Ministério Público junto deste TC. 20. Após cumprimento das diligências que antecedem, deverá proceder-se à divulgação deste Relatório na Internet. EMOLUMENTOS 21. São devidos emolumentos, nos termos do art. 9.º, n.º 1, do Regime Jurídico dos Emolumentos do TC, aprovado pelo Decreto-Lei n.º 66/96, de 31/05, com a nova redacção dada pela Lei n.º 139/99, de 28/08, no valor de

7 6, em sessão de

8 7 FICHA TÉCNICA Coordenação António de Sousa e Menezes - Auditor - Coordenador Equipa Técnica Ana Fraga Maria João Lourenço Quirino Sabino - Auditora - Chefe - Auditora Chefe - Auditor

9 8

10 9

11 10 Extracto do relatório de comentários suplementares de auditoria da BDC-SROC relativos às contas do Cofre-Sede de 2004 (aspectos considerados importantes, apesar de não serem suficientemente relevantes para afectarem o parecer): CONTAS DO COFRE PRIVATIVO-SEDE Imobilizado corpóreo 2. Tendo por base as análises que efectuámos ao ficheiro do imobilizado corpóreo, com recurso ao software de auditoria Winidea (Interactive Data Extraction and Analysis), identificámos artigos (31dez03: artigos) totalmente amortizados cujo valor bruto contabilístico ascendia a (31dez03: ). 3. De acordo com a Portaria n.º 671/2000, de 17 de Abril, Cadastro e Inventariação dos Bens do Estado (CIBE), os activos totalmente amortizados mas ainda em condições de produzirem benefícios devem ser mantidos em inventário até ao final do período da vida útil, sendo para esse efeito, avaliados nos termos do n.º 2 do artigo 39º da referida Portaria. 4. A Direcção-Geral do Tribunal solicitou em 2002 à Comissão de Normalização Contabilística da Administração Pública (CNCAP) esclarecimentos sobre os procedimentos a serem adoptados com vista à reavaliação do Imobilizado Corpóreo, tendo sido obtida, em 2003, a seguinte informação que transcrevemos: os bens do activo imobilizado não poderão ser reavaliados sem que sejam emitidas orientação e normas de carácter geral pela Direcção-Geral do Património, depois de ouvida a CNCAP. 5. Em 2004, a Direcção-Geral do Tribunal requereu à Direcção-Geral do Património as necessárias orientações e normas de carácter geral que permitam proceder à reavaliação dos bens do activo imobilizado corpóreo, face à informação prestada pela CNCAP. Não tendo sido ainda emitidas pela respectiva entidade as referidas orientações/normas, o Tribunal não reavaliou os Activos que se encontram totalmente amortizados. 6. Regra do Equilíbrio Orçamental: À semelhança do ano anterior, o Tribunal utilizou o saldo de Gerência das Contas do Cofre Privativo do Tribunal de para fazer face fundamentalmente ao défice orçamental de , registado nas Contas do Orçamento de Estado, relativo à rubrica de Custos com Pessoal referentes a nov04 e dez04. O reforço do Orçamento da Despesa do Cofre Privativo implicou o recurso à providência de dispensa do cumprimento da regra de equilíbrio, por despacho do Senhor Conselheiro Presidente do, de 24jul04, ao abrigo do estatuto de autogoverno do Tribunal, previsto na Lei n.º 98/97, de 26ago97, e na linha do entendimento já expresso relativamente à Lei nº 86/89, de 08set89 (constante no Despacho DP.162/89, do, de 21dez89). Este assunto foi igualmente objecto de autorização a título excepcional por despacho do Senhor Secretário de Estado do Orçamento.

12 11 7. Reservas Doações: Foi contabilizado em 2004, em Outras Imobilizações Corpóreas por contrapartida de Reservas Doações, um quadro original de Almada Negreiros denominado O Contador, oferecido ao pela Manufactura de Tapeçarias de Portalegre, Lda, que indicou que o respectivo valor ascendia a Uma vez que, pela normas nacionais e internacionais os activos obtidos a título gratuito devem ser valorizados, no estado e local onde se encontrem, pelo justo valor, recomendamos que o respectivo quadro seja objecto de uma avaliação independente para quantificar o seu justovalor. Salientamos que o está já a consultar algumas instituições com o objectivo de avaliação do respectivo bem.

13 12 Emolumentos e outros encargos (D.L. n.º 66/96, de 31/05) Departamento de Auditoria : DA VIII (UAT VIII.1/2) Processo n.º512/2004 Rel.Vec. nº 1/2005 Entidade fiscalizada : Cofre do Entidade devedora : Direcção-Geral do Regime jurídico : AA AAF X Unid: Euro Base de cálculo Descrição Custo Unidade de Receita Pró- Valor Standard a) Tempo pria Acções fora da área da residência oficial 0 0,00 Acções na área da residência oficial 0 0,00 Receitas próprias (RP) Emol. Calculados (1%RP) ,25 Emolumentos Limite máximo (VR) b) ,00 Emolumentos a pagar ,00 a)resolução nº4/98-2ªs b)50x 317,16 Consultores externos (Lei n.º 98/97 art. 56º) - Prestação de serviços - Outros encargos Total a suportar pela entidade fiscalizada O Coordenador da Equipa de Auditoria

RELATÓRIO V.E.C. Nº 01/2008 2ª S. PROCESSO Nº 468/2007

RELATÓRIO V.E.C. Nº 01/2008 2ª S. PROCESSO Nº 468/2007 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2007 Tribunal de Contas Lisboa, 2008 Tribunal de Contas

RELATÓRIO V.E.C. Nº 01/2008 2ª S. PROCESSO Nº 468/2007 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2007 Tribunal de Contas Lisboa, 2008 Tribunal de Contas

RELATÓRIO V.E.C. Nº 01/2009 2ª S. PROCESSO Nº 768/2008

RELATÓRIO V.E.C. Nº 01/2009 2ª S. PROCESSO Nº 768/2008 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2008 Lisboa, 2009 Mod. TC 1999.001 ÍNDICE PONTOS INTRODUÇÃO

RELATÓRIO V.E.C. Nº 01/2009 2ª S. PROCESSO Nº 768/2008 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2008 Lisboa, 2009 Mod. TC 1999.001 ÍNDICE PONTOS INTRODUÇÃO

VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2005

DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2005") RELATÓRIO V.E.C. Nº 1/2006-2ª.S. PROCESSO Nº. 843/2005 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2005 Lisboa, 2006 2 ÍNDICE Pontos INTRODUÇÃO.. 1 11 OBSERVAÇÕES

RELATÓRIO V.E.C. Nº 1/2006-2ª.S. PROCESSO Nº. 843/2005 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2005 Lisboa, 2006 2 ÍNDICE Pontos INTRODUÇÃO.. 1 11 OBSERVAÇÕES

RELATÓRIO V.E.C. Nº 01/2004 2ª S. PROCESSO Nº 1368/2003

RELATÓRIO V.E.C. Nº 01/2004 2ª S. PROCESSO Nº 1368/2003 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2003 Lisboa, 2004 1 ÍNDICE PONTOS INTRODUÇÃO 1-11 OBSERVAÇÕES

RELATÓRIO V.E.C. Nº 01/2004 2ª S. PROCESSO Nº 1368/2003 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2003 Lisboa, 2004 1 ÍNDICE PONTOS INTRODUÇÃO 1-11 OBSERVAÇÕES

RELATÓRIO V.E.C. N.º 01/2010 2ª S. PROCESSO N.º 1630/2009

RELATÓRIO V.E.C. N.º 01/2010 2ª S. PROCESSO N.º 1630/2009 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2009 Lisboa, 2010 ÍNDICE INTRODUÇÃO... 3 FUNDAMENTO,

RELATÓRIO V.E.C. N.º 01/2010 2ª S. PROCESSO N.º 1630/2009 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2009 Lisboa, 2010 ÍNDICE INTRODUÇÃO... 3 FUNDAMENTO,

RELATÓRIO V.E.C. N.º 02/2011 2ª S. PROCESSO N.º 1616/2010

Mod. TC 1999.001 RELATÓRIO V.E.C. N.º 02/2011 2ª S. PROCESSO N.º 1616/2010 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2010 Lisboa, 2011 ÍNDICE INTRODUÇÃO...

Mod. TC 1999.001 RELATÓRIO V.E.C. N.º 02/2011 2ª S. PROCESSO N.º 1616/2010 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2010 Lisboa, 2011 ÍNDICE INTRODUÇÃO...

RELATÓRIO V.E.C. N.º 01/ ª S PROCESSO N.º 01/2014/VEC

Mod. TC 1999.001 RELATÓRIO V.E.C. N.º 01/2014-2.ª S PROCESSO N.º 01/2014/VEC VERIFICAÇÃO EXTERNA DAS CONTAS DO OE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2013 Lisboa, 2014 Mod. TC 1999.001

Mod. TC 1999.001 RELATÓRIO V.E.C. N.º 01/2014-2.ª S PROCESSO N.º 01/2014/VEC VERIFICAÇÃO EXTERNA DAS CONTAS DO OE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2013 Lisboa, 2014 Mod. TC 1999.001

RELATÓRIO V.E.C. N.º 01/ ª S PROCESSO N.º 18174/2011

Mod. TC 1999.001 RELATÓRIO V.E.C. N.º 01/2012-2.ª S PROCESSO N.º 18174/2011 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2011 Tribunal de Contas Lisboa,

Mod. TC 1999.001 RELATÓRIO V.E.C. N.º 01/2012-2.ª S PROCESSO N.º 18174/2011 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2011 Tribunal de Contas Lisboa,

BNC - BANCO NACIONAL DE CRÉDITO IMOBILIÁRIO, S.A.

BNC - BANCO NACIONAL DE CRÉDITO IMOBILIÁRIO, S.A. BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DE 2001 E 2000 2001 ACTIVO Notas Activo Amortizações Activo 2000 Bruto e Provisões líquido 1. Caixa e disponibilidades

BNC - BANCO NACIONAL DE CRÉDITO IMOBILIÁRIO, S.A. BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DE 2001 E 2000 2001 ACTIVO Notas Activo Amortizações Activo 2000 Bruto e Provisões líquido 1. Caixa e disponibilidades

FISCALIZAÇÃO SUCESSIVA Art.º 72 (Prestação de Contas)

") FISCALIZAÇÃO SUCESSIVA Art.º 72 (Prestação de Contas) 1. A prestação de contas é feita por períodos anuais, salvo quando, dentro do mesmo ano haja substituição da totalidade dos responsáveis, caso em que

FISCALIZAÇÃO SUCESSIVA Art.º 72 (Prestação de Contas) 1. A prestação de contas é feita por períodos anuais, salvo quando, dentro do mesmo ano haja substituição da totalidade dos responsáveis, caso em que

Tesouraria de Ponta Delgada

Tesouraria de Ponta Delgada Gerência de 2017 RELATÓRIO N.º 22/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 22/2018 VIC/SRATC Verificação interna da conta da Tesouraria de Ponta Delgada (Gerência

Tesouraria de Ponta Delgada Gerência de 2017 RELATÓRIO N.º 22/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 22/2018 VIC/SRATC Verificação interna da conta da Tesouraria de Ponta Delgada (Gerência

Tribunal de Contas Secção Regional da Madeira

PARECER SOBRE A CONTA DA ASSEMBLEIIA LEGIISLATIIVA DA MADEIIRA RELATIIVA AO ANO DE 2013 PARECER N.º 2/2015 - SRMTC PARECER DO TRIBUNAL DE CONTAS SOBRE A CONTA DA ASSEMBLEIA LEGISLATIVA DA MADEIRA RELATIVA

PARECER SOBRE A CONTA DA ASSEMBLEIIA LEGIISLATIIVA DA MADEIIRA RELATIIVA AO ANO DE 2013 PARECER N.º 2/2015 - SRMTC PARECER DO TRIBUNAL DE CONTAS SOBRE A CONTA DA ASSEMBLEIA LEGISLATIVA DA MADEIRA RELATIVA

Verificação Externa da Conta (VEC) do OE-Sede do Tribunal de Contas

do OE-Sede do Tribunal de Contas") Verificação Externa da Conta (VEC) do OE-Sede do Tribunal de Contas Gerência de 2017 Relatório n.º 1/2018 2.ª Secção Processo nº 1/2018 VEC Ano 2017 Relatório Maio de 2018 1 ÍNDICE INTRODUÇÃO... 3 CARACTERIZAÇÃO...

Verificação Externa da Conta (VEC) do OE-Sede do Tribunal de Contas Gerência de 2017 Relatório n.º 1/2018 2.ª Secção Processo nº 1/2018 VEC Ano 2017 Relatório Maio de 2018 1 ÍNDICE INTRODUÇÃO... 3 CARACTERIZAÇÃO...

Sociedade de Garantia Mútua, S.A. RELATÓRIO E CONTAS

GARVAL Sociedade de Garantia Mútua, S.A. RELATÓRIO E CONTAS 2004 ! "# $ %& '' ( " ) *$+) '' ' ", - # ) %& '' "./0/ ) 1 2 3 1 4 * 5600 ) 7) 2 )8729/ /,). :) %# ;7 8 < < ;/ 7 9 9 / / = +)2 # 2 ))>9 9 / /

GARVAL Sociedade de Garantia Mútua, S.A. RELATÓRIO E CONTAS 2004 ! "# $ %& '' ( " ) *$+) '' ' ", - # ) %& '' "./0/ ) 1 2 3 1 4 * 5600 ) 7) 2 )8729/ /,). :) %# ;7 8 < < ;/ 7 9 9 / / = +)2 # 2 ))>9 9 / /

CERTIFICAÇÃO LEGAL DAS CONTAS E RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE A INFORMAÇÃO FINANCEIRA CONSOLIDADA

ANEXOS 1.14. Documentos de certificação das contas CERTIFICAÇÃO LEGAL DAS CONTAS E RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE A INFORMAÇÃO FINANCEIRA CONSOLIDADA INTRODUÇÃO 1.

ANEXOS 1.14. Documentos de certificação das contas CERTIFICAÇÃO LEGAL DAS CONTAS E RELATÓRIO DE AUDITORIA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE A INFORMAÇÃO FINANCEIRA CONSOLIDADA INTRODUÇÃO 1.

VII - ELEMENTOS CONTABILÍSTICOS

Anexo à Instrução nº 4/96 VII - ELEMENTOS CONTABILÍSTICOS 1. ELEMENTOS PARA PUBLICAÇÃO OFICIAL 1.1. Balanço de situação, relativo à actividade global, evidenciando os resultados provisórios, reportado

Anexo à Instrução nº 4/96 VII - ELEMENTOS CONTABILÍSTICOS 1. ELEMENTOS PARA PUBLICAÇÃO OFICIAL 1.1. Balanço de situação, relativo à actividade global, evidenciando os resultados provisórios, reportado

Tribunal de Contas Secção Regional da Madeira

PARECER SOBRE A CONTA DA ASSEMBLEIIA LEGIISLATIIVA DA MADEIIRA RELATIIVA AO ANO DE 2014 PARECER N.º 1/2016 - SRMTC PARECER DO TRIBUNAL DE CONTAS SOBRE A CONTA DA ASSEMBLEIA LEGISLATIVA DA MADEIRA RELATIVA

PARECER SOBRE A CONTA DA ASSEMBLEIIA LEGIISLATIIVA DA MADEIIRA RELATIIVA AO ANO DE 2014 PARECER N.º 1/2016 - SRMTC PARECER DO TRIBUNAL DE CONTAS SOBRE A CONTA DA ASSEMBLEIA LEGISLATIVA DA MADEIRA RELATIVA

Direção Regional da Ciência e Tecnologia

Direção Regional da Ciência e Tecnologia Gerência de 2017 RELATÓRIO N.º 13/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 13/2018 VIC/SRATC Verificação interna da conta da Direção Regional

Direção Regional da Ciência e Tecnologia Gerência de 2017 RELATÓRIO N.º 13/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 13/2018 VIC/SRATC Verificação interna da conta da Direção Regional

8.2.3 Os critérios valorimétricos seguidos relativamente às rubricas do balanço e da demonstração de resultados são os seguintes:

8 Anexos às Demonstrações Financeiras 8.2 Notas ao Balanço e à Demonstração de Resultados O Balanço e a Demostração de Resultados, encontram-se elaborados de acordo com os princípios contabilísticos definidos

8 Anexos às Demonstrações Financeiras 8.2 Notas ao Balanço e à Demonstração de Resultados O Balanço e a Demostração de Resultados, encontram-se elaborados de acordo com os princípios contabilísticos definidos

8.2.3 Os critérios valorimétricos seguidos relativamente às rubricas do balanço e da demonstração de resultados são os seguintes:

8 Anexos às Demonstrações Financeiras 8.2 Notas ao Balanço e à Demonstração de Resultados O Balanço e a Demostração de Resultados, encontram-se elaborados de acordo com os princípios contabilísticos definidos

8 Anexos às Demonstrações Financeiras 8.2 Notas ao Balanço e à Demonstração de Resultados O Balanço e a Demostração de Resultados, encontram-se elaborados de acordo com os princípios contabilísticos definidos

8.2. Notas ao Balanço e à Demonstração de Resultados

8.2. Notas ao Balanço e à Demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

8.2. Notas ao Balanço e à Demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

Tribunal de Contas Secção Regional da Madeira

PARECER SOBRE A CONTA DA ASSEMBLEIIA LEGIISLATIIVA DA MADEIIRA RELATIIVA AO ANO DE 2006 PARECER N.º 2/2007 - SRMTC PARECER DO TRIBUNAL DE CONTAS SOBRE A CONTA DA ASSEMBLEIA LEGISLATIVA DA MADEIRA RELATIVA

PARECER SOBRE A CONTA DA ASSEMBLEIIA LEGIISLATIIVA DA MADEIIRA RELATIIVA AO ANO DE 2006 PARECER N.º 2/2007 - SRMTC PARECER DO TRIBUNAL DE CONTAS SOBRE A CONTA DA ASSEMBLEIA LEGISLATIVA DA MADEIRA RELATIVA

_ CONTAS. VARZIM LAZER - Empresa Municipal de Gestão de Equipamentos Desportivos e de Lazer, E.M. Conta anual 2015 PROCESSO n.º 1383/2015 TRIBUNAL

VARZIM LAZER - Empresa Municipal de Gestão de Equipamentos Desportivos e de Lazer, E.M. Conta anual 2015 PROCESSO n.º 1383/2015 RELATÓRIO N.º 8/2018 VERIFICAÇÃO INTERNA DE CONTAS e TRIBUNAL DE _ CONTAS

VARZIM LAZER - Empresa Municipal de Gestão de Equipamentos Desportivos e de Lazer, E.M. Conta anual 2015 PROCESSO n.º 1383/2015 RELATÓRIO N.º 8/2018 VERIFICAÇÃO INTERNA DE CONTAS e TRIBUNAL DE _ CONTAS

I B c OPORTUNIDADE - FUNDO ESPECIAL DE INVESTIMENTO IMOBILIÁRIO FECHADO RELATÓRIO DE AUDITORIA. Introdução

10V, I B c Tel: - +351 217 990 420 Áv. da Repúb[tca, 50 100 Fax: +351 217990439 1069-211 lisboa www. bdo. pt OPORTUNIDADE - FUNDO ESPECIAL DE INVESTIMENTO IMOBILIÁRIO FECHADO RELATÓRIO DE AUDITORIA Introdução

10V, I B c Tel: - +351 217 990 420 Áv. da Repúb[tca, 50 100 Fax: +351 217990439 1069-211 lisboa www. bdo. pt OPORTUNIDADE - FUNDO ESPECIAL DE INVESTIMENTO IMOBILIÁRIO FECHADO RELATÓRIO DE AUDITORIA Introdução

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 790

Directriz de Revisão/Auditoria 790 Janeiro de 2003 Relatório Anual sobre a Fiscalização Efectuada ÍNDICE Parágrafos INTRODUÇÃO 1-3 OBJECTIVO 4 CONTEÚDO DO RELATÓRIO 5-14 ENTRADA EM VIGOR 15 Apêndice -

Directriz de Revisão/Auditoria 790 Janeiro de 2003 Relatório Anual sobre a Fiscalização Efectuada ÍNDICE Parágrafos INTRODUÇÃO 1-3 OBJECTIVO 4 CONTEÚDO DO RELATÓRIO 5-14 ENTRADA EM VIGOR 15 Apêndice -

8.ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 NOTAS AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

Direção Regional de Prevenção e Combate às Dependências

Direção Regional de Prevenção e Combate às Dependências Gerência de 2017 RELATÓRIO N.º 18/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 18/2018 VIC/SRATC Verificação interna da conta da Direção

Direção Regional de Prevenção e Combate às Dependências Gerência de 2017 RELATÓRIO N.º 18/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 18/2018 VIC/SRATC Verificação interna da conta da Direção

Imobilizaçoes corpóreas: Edificios e outras construções

DESIGNAÇÕES EXERCÍCIOS 1º SEM 01 1º SEM 00 AMORTIZAÇÕES ACT.BRUTO ACT.LÍQUIDO ACT.LÍQUIDO E PROVISÕES IMOBILIZADO ACTIVO Imobilizações incorporeas: Despesas de instalação 384 261 180 982 203 279 32 821

DESIGNAÇÕES EXERCÍCIOS 1º SEM 01 1º SEM 00 AMORTIZAÇÕES ACT.BRUTO ACT.LÍQUIDO ACT.LÍQUIDO E PROVISÕES IMOBILIZADO ACTIVO Imobilizações incorporeas: Despesas de instalação 384 261 180 982 203 279 32 821

8.ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 NOTAS AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

RELATÓRIO E PARECER DO FISCAL ÚNICO No desempenho das funções que nos estão legalmente confiadas e de harmonia com o mandato que nos foi atribuído, acompanhámos a actividade da Kangyur Rinpoche Fundação

RELATÓRIO E PARECER DO FISCAL ÚNICO No desempenho das funções que nos estão legalmente confiadas e de harmonia com o mandato que nos foi atribuído, acompanhámos a actividade da Kangyur Rinpoche Fundação

Sociedade Tel: +351 217 990 420 Áv. da República, 50 I Bi:c - Fax: +351 217990439 1069-211 Lisboa www.bdo.pt 100 RELATÓRIO DE AUDITORIA (CERTIFICAÇÃO DO REVISOR DE CONTAS DO FUNDO DE PENSÕES) 1. Nos termos

Sociedade Tel: +351 217 990 420 Áv. da República, 50 I Bi:c - Fax: +351 217990439 1069-211 Lisboa www.bdo.pt 100 RELATÓRIO DE AUDITORIA (CERTIFICAÇÃO DO REVISOR DE CONTAS DO FUNDO DE PENSÕES) 1. Nos termos

ARTIGO 1. O artigo 4 do decreto n 23/01, de 12 de Abril passa a ter a seguinte redacção: Artigo 4. (Direcção dos Serviços de Auditoria e Fiscalização)

") ARTIGO 1 O artigo 4 do decreto n 23/01, de 12 de Abril passa a ter a seguinte redacção: Artigo 4 (Direcção dos Serviços de Auditoria e Fiscalização) 1. A direcção dos serviços de Auditoria e Fiscalização

ARTIGO 1 O artigo 4 do decreto n 23/01, de 12 de Abril passa a ter a seguinte redacção: Artigo 4 (Direcção dos Serviços de Auditoria e Fiscalização) 1. A direcção dos serviços de Auditoria e Fiscalização

Tribunal de Contas. Nota Introdutória

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

SOLUÇÃO ARRENDAMENTO - FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO PARÁ ARRENDAMENTO HABITACIONAL RELATÓRIO DE AUDITORIA. Introdução

I Te[: +351 217 990 420 Av. da República, 50-100 Fax: +351 217990439 1069-211 Lisboa www. bdo. pt SOLUÇÃO ARRENDAMENTO - FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO PARÁ ARRENDAMENTO HABITACIONAL RELATÓRIO

I Te[: +351 217 990 420 Av. da República, 50-100 Fax: +351 217990439 1069-211 Lisboa www. bdo. pt SOLUÇÃO ARRENDAMENTO - FUNDO DE INVESTIMENTO IMOBILIÁRIO FECHADO PARÁ ARRENDAMENTO HABITACIONAL RELATÓRIO

R E V I S T A D O T R I B U N A L D E C O N T A S

R E V I S T A D O T R I B U N A L D E C O N T A S FICHA TÉCNICA Director: Presidente do Tribunal de Contas, Guilherme d Oliveira Martins Conselho de Redacção: João Pinto Ribeiro, Conselheiro da 2ª Secção

R E V I S T A D O T R I B U N A L D E C O N T A S FICHA TÉCNICA Director: Presidente do Tribunal de Contas, Guilherme d Oliveira Martins Conselho de Redacção: João Pinto Ribeiro, Conselheiro da 2ª Secção

Tel: Fax:

Tel: +351 226 166 140 Fax: +351 226 166 149 www.bdo.pt Rua S. João de Brito, 605 E, 3.2 4100-455 Porto INFORMAÇÃO SOBRE A SITUAÇÃO ECONÓMICA E FINANCEIRA DO SEMESTRE FINDO EM 30 DE JUNHO DE 2018 BDO &

Tel: +351 226 166 140 Fax: +351 226 166 149 www.bdo.pt Rua S. João de Brito, 605 E, 3.2 4100-455 Porto INFORMAÇÃO SOBRE A SITUAÇÃO ECONÓMICA E FINANCEIRA DO SEMESTRE FINDO EM 30 DE JUNHO DE 2018 BDO &

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo VISEU N.º de Identificação Fiscal

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 830

Directriz de Revisão/Auditoria 830 Março de 2005 Exame dos Elementos Financeiros e Estatísticos das Empresas de Seguros e das Sociedades Gestoras dos Fundos de Pensões Encerramento de 2004 Índice INTRODUÇÃO

Directriz de Revisão/Auditoria 830 Março de 2005 Exame dos Elementos Financeiros e Estatísticos das Empresas de Seguros e das Sociedades Gestoras dos Fundos de Pensões Encerramento de 2004 Índice INTRODUÇÃO

_ CONTAS. FESNIMA - Empresa Pública de Animação de Olhão, E.M. Conta anual 2015 PROCESSO n.º 756/2015 TRIBUNAL

FESNIMA - Empresa Pública de Animação de Olhão, E.M. Conta anual 2015 PROCESSO n.º 756/2015 RELATÓRIO N.º 7/2018 VERIFICAÇÃO INTERNA DE CONTAS e TRIBUNAL DE _ CONTAS ili e TRIBUNAL DE - CONTAS RELATÓRIO

FESNIMA - Empresa Pública de Animação de Olhão, E.M. Conta anual 2015 PROCESSO n.º 756/2015 RELATÓRIO N.º 7/2018 VERIFICAÇÃO INTERNA DE CONTAS e TRIBUNAL DE _ CONTAS ili e TRIBUNAL DE - CONTAS RELATÓRIO

Tribunal de Contas INDICE INTRODUÇÃO 1-12 OBSERVAÇÕES DEMONSTRAÇÃO NUMÉRICA (ART.º 53.º, N.º 2 DA LOPTC) CONCLUSÕES E RECOMENDAÇÕES 26-30

CONCLUSÕES E RECOMENDAÇÕES 26-30") Tribunal de Contas INDICE PONTOS INTRODUÇÃO 1-12 OBSERVAÇÕES 13-23 SISTEMAS DE GESTÃO E DE CONTROLO 13-17 LEGALIDADE E REGULARIDADE DAS OPERAÇÕES SUBJACENTES 18-22 FIABILIDADE DAS CONTAS 23 DEMONSTRAÇÃO

Tribunal de Contas INDICE PONTOS INTRODUÇÃO 1-12 OBSERVAÇÕES 13-23 SISTEMAS DE GESTÃO E DE CONTROLO 13-17 LEGALIDADE E REGULARIDADE DAS OPERAÇÕES SUBJACENTES 18-22 FIABILIDADE DAS CONTAS 23 DEMONSTRAÇÃO

RELATÓRIO DE AUDITORIA

RELATÓRIO DE AUDITORIA INTRODUÇÃO 1. Para os efeitos do artigo 245.º do Código dos Valores Mobiliários, apresentamos o nosso Relatório de Auditoria sobre a informação financeira consolidada do exercício

RELATÓRIO DE AUDITORIA INTRODUÇÃO 1. Para os efeitos do artigo 245.º do Código dos Valores Mobiliários, apresentamos o nosso Relatório de Auditoria sobre a informação financeira consolidada do exercício

TRIBUNAL ADMINISTRATIVO

REPUBLICA DE MOÇAMBIQUE Public Disclosure Authorized TRIBUNAL ADMINISTRATIVO CONTADORIA DE CONTAS E AUDITORIAS Public Disclosure Authorized RELATÓRIO DE AUDITORIA FINANCEIRA Realizada ao Projecto Agricultural

REPUBLICA DE MOÇAMBIQUE Public Disclosure Authorized TRIBUNAL ADMINISTRATIVO CONTADORIA DE CONTAS E AUDITORIAS Public Disclosure Authorized RELATÓRIO DE AUDITORIA FINANCEIRA Realizada ao Projecto Agricultural

Partex Oil and Gas (Holdings) Corporation Economic and General Secretariat Limited. Participations and Explorations Corporation Partex Gas Corporation

Corporation Economic and General Secretariat Limited. Participations and Explorations Corporation Partex Gas Corporation") Relatório 1. Introdução 1.1. Em cumprimento do disposto nos artigos 25. o e 26. o dos Estatutos da Fundação Calouste Gulbenkian, a Comissão Revisora de Contas apresenta o Relatório e Parecer sobre a situação

Relatório 1. Introdução 1.1. Em cumprimento do disposto nos artigos 25. o e 26. o dos Estatutos da Fundação Calouste Gulbenkian, a Comissão Revisora de Contas apresenta o Relatório e Parecer sobre a situação

Tribunal de Contas INDICE INTRODUÇÃO 1-12 OBSERVAÇÕES DEMONSTRAÇÃO NUMÉRICA (ART.º 53.º, N.º 2 DA LOPTC) 25 CONCLUSÕES E RECOMENDAÇÕES 26-30

25 CONCLUSÕES E RECOMENDAÇÕES 26-30") Tribunal de Contas INDICE PONTOS INTRODUÇÃO 1-12 OBSERVAÇÕES 13 24 SISTEMAS DE GESTÃO E DE CONTROLO 13 18 LEGALIDADE E REGULARIDADE DAS OPERAÇÕES SUBJACENTES 19 23 FIABILIDADE DAS CONTAS 24 DEMONSTRAÇÃO

Tribunal de Contas INDICE PONTOS INTRODUÇÃO 1-12 OBSERVAÇÕES 13 24 SISTEMAS DE GESTÃO E DE CONTROLO 13 18 LEGALIDADE E REGULARIDADE DAS OPERAÇÕES SUBJACENTES 19 23 FIABILIDADE DAS CONTAS 24 DEMONSTRAÇÃO

RELATÓRIO E PARECER SOBRE A PROPOSTA DE RESOLUÇÃO QUE APROVA O ORÇAMENTO SUPLEMENTAR DA ASSEMBLEIA LEGISLATIVA REGIONAL DOS AÇORES, PARA O ANO DE 2002

RELATÓRIO E PARECER SOBRE A PROPOSTA DE RESOLUÇÃO QUE APROVA O ORÇAMENTO SUPLEMENTAR DA DOS AÇORES, PARA O ANO DE 2002 PONTA DELGADA, 10 DE SETEMBRO DE 2002 1 CAPÍTULO I INTRODUÇÃO A Comissão de Assuntos

RELATÓRIO E PARECER SOBRE A PROPOSTA DE RESOLUÇÃO QUE APROVA O ORÇAMENTO SUPLEMENTAR DA DOS AÇORES, PARA O ANO DE 2002 PONTA DELGADA, 10 DE SETEMBRO DE 2002 1 CAPÍTULO I INTRODUÇÃO A Comissão de Assuntos

O quadro seguinte mostra a distribuição dos Magistrados e respectiva formação base: Economia Finanças. Direito

3. RECURSOS DISPONÍVEIS 3.1. RECURSOS HUMANOS Reportado à data de 31 de Dezembro de 2000, o Tribunal dispôs de 19 Magistrados incluindo o Conselheiro Presidente, e os Serviços de Apoio de 610 funcionários

3. RECURSOS DISPONÍVEIS 3.1. RECURSOS HUMANOS Reportado à data de 31 de Dezembro de 2000, o Tribunal dispôs de 19 Magistrados incluindo o Conselheiro Presidente, e os Serviços de Apoio de 610 funcionários

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006 :: NOTA INTRODUTÓRIA A Mundicâmbios Agência de Câmbios, Lda. foi constituída por escritura

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006 :: NOTA INTRODUTÓRIA A Mundicâmbios Agência de Câmbios, Lda. foi constituída por escritura

MUNICÍPIO DA NAZARÉ. 8. Anexos às demonstrações financeiras

8. Anexos às demonstrações financeiras 8.1. Caracterização da entidade MUNICÍPIO DA NAZARÉ 8.2. Notas ao balanço e à demonstração de resultados. 8.2.3 - Critérios valorimétricos utilizados relativamente

8. Anexos às demonstrações financeiras 8.1. Caracterização da entidade MUNICÍPIO DA NAZARÉ 8.2. Notas ao balanço e à demonstração de resultados. 8.2.3 - Critérios valorimétricos utilizados relativamente

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS 31.DEZEMBRO.2007 (es expressos em Euros) INTRODUÇÃO O Instituto Português de Corporate Governance, é uma Associação fundada em 15 de Junho de 2004 e tem

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS 31.DEZEMBRO.2007 (es expressos em Euros) INTRODUÇÃO O Instituto Português de Corporate Governance, é uma Associação fundada em 15 de Junho de 2004 e tem

Salgueiro & Associados, SROC, Lda. SROC nº 310 Registada na CMVM com o nº Relatório de Auditoria Opinião 1. Auditámos as demonstrações financ

Salgueiro & Associados, SROC, Lda. SROC nº 310 Registada na CMVM com o nº 20161601 Relatório de Auditoria Opinião 1. Auditámos as demonstrações financeiras anexas do Domus Capital Fundo Especial de Investimento

Salgueiro & Associados, SROC, Lda. SROC nº 310 Registada na CMVM com o nº 20161601 Relatório de Auditoria Opinião 1. Auditámos as demonstrações financeiras anexas do Domus Capital Fundo Especial de Investimento

Demonstrações Financeiras

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

RELATÓRIO V.E.C. N.º 03/ ª S PROCESSO N.º 3/2014/VEC

RELATÓRIO V.E.C. N.º 03/2014-2.ª S PROCESSO N.º 3/2014/VEC CONTA CONSOLIDADA DO TRIBUNAL DE CONTAS RELATIVA À GERÊNCIA DE 2013 Tribunal de Contas Lisboa, 2014 Mod. TC 1999.001 Tribunal de Contas ÍNDICE

RELATÓRIO V.E.C. N.º 03/2014-2.ª S PROCESSO N.º 3/2014/VEC CONTA CONSOLIDADA DO TRIBUNAL DE CONTAS RELATIVA À GERÊNCIA DE 2013 Tribunal de Contas Lisboa, 2014 Mod. TC 1999.001 Tribunal de Contas ÍNDICE

REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP)

") REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP) Considerando a necessidade de se definir políticas, regras e procedimentos para o funcionamento do Conselho de Auditoria

REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP) Considerando a necessidade de se definir políticas, regras e procedimentos para o funcionamento do Conselho de Auditoria

1.2- Breves Considerações sobre a Implementação do SISTAFE

I INTRODUÇÃO 1.1 Enquadramento Legal A Constituição da República de Moçambique estabelece, na alínea l) do n.º 2 do artigo 179, que é da exclusiva competência da Assembleia da República deliberar sobre

I INTRODUÇÃO 1.1 Enquadramento Legal A Constituição da República de Moçambique estabelece, na alínea l) do n.º 2 do artigo 179, que é da exclusiva competência da Assembleia da República deliberar sobre

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA Nota: A prova é constituída por três partes Parte 1: Cotação: 8 valores (4* 2 valores por questão) Questão 1 Desenvolva o tema: Formas de registo

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA Nota: A prova é constituída por três partes Parte 1: Cotação: 8 valores (4* 2 valores por questão) Questão 1 Desenvolva o tema: Formas de registo

Serviços de Ação Social Escolar da Universidade dos Açores RELATÓRIO N.º 19/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS

\ Serviços de Ação Social Escolar da Universidade dos Açores Gerência de 2017 RELATÓRIO N.º 19/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 19/2018 VIC/SRATC Verificação interna da conta

\ Serviços de Ação Social Escolar da Universidade dos Açores Gerência de 2017 RELATÓRIO N.º 19/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 19/2018 VIC/SRATC Verificação interna da conta

R E V I S T A D O T R I B U N A L D E C O N T A S

R E V I S T A D O T R I B U N A L D E C O N T A S FICHA TÉCNICA Director: Presidente do Tribunal de Contas, Guilherme d Oliveira Martins Conselho de Redacção: João Pinto Ribeiro, Conselheiro da 2ª Secção

R E V I S T A D O T R I B U N A L D E C O N T A S FICHA TÉCNICA Director: Presidente do Tribunal de Contas, Guilherme d Oliveira Martins Conselho de Redacção: João Pinto Ribeiro, Conselheiro da 2ª Secção

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo VISEU N.º de Identificação Fiscal

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO Contadoria de Contas e Auditorias RELATÓRIO FINAL DA AUDITORIA DE REGULARIDADE AO

Public Disclosure Authorized Public Disclosure Authorized REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO RELATÓRIO FINAL DA AUDITORIA DE REGULARIDADE AO Public Disclosure Authorized PROJECTO POLOS INTEGRADOS

Public Disclosure Authorized Public Disclosure Authorized REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO RELATÓRIO FINAL DA AUDITORIA DE REGULARIDADE AO Public Disclosure Authorized PROJECTO POLOS INTEGRADOS

Gabinete do Secretário Regional da Solidariedade Social

Gabinete do Secretário Regional da Solidariedade Social Gerência de 2016 RELATÓRIO N. O 06/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 06/2018 VIC/SRATC Verificação interna da conta do Gabinete

Gabinete do Secretário Regional da Solidariedade Social Gerência de 2016 RELATÓRIO N. O 06/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 06/2018 VIC/SRATC Verificação interna da conta do Gabinete

Tribunal de Contas. Verificação Interna de Contas Freguesia da Fajãzinha Gerência de Relatório N.º 15/2009-FS/VIC/SRATC

Relatório N.º 15/2009-FS/VIC/SRATC Verificação Interna de Contas Freguesia da Fajãzinha Gerência de 2008 Data de aprovação 12/11/2009 Processo n.º 09/119.30 Índice Índice de quadros... 3 Siglas e abreviaturas...

Relatório N.º 15/2009-FS/VIC/SRATC Verificação Interna de Contas Freguesia da Fajãzinha Gerência de 2008 Data de aprovação 12/11/2009 Processo n.º 09/119.30 Índice Índice de quadros... 3 Siglas e abreviaturas...

FIBEIRA FUNDOS SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2006

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

ACÓRDÃO N.º 12/ out ª S/PL. Recurso Ordinário n.º 02/ EMOL. (Processo n.º 1022/2011)

") SP/DCP/19-11-2013 ACÓRDÃO N.º 12/2013-23.out.2013-1ª S/PL Recurso Ordinário n.º 02/2011 - EMOL (Processo n.º 1022/2011) DESCRITORES: Minuta / Escritura de Contrato / Capital Social / Fiscalização Prévia

SP/DCP/19-11-2013 ACÓRDÃO N.º 12/2013-23.out.2013-1ª S/PL Recurso Ordinário n.º 02/2011 - EMOL (Processo n.º 1022/2011) DESCRITORES: Minuta / Escritura de Contrato / Capital Social / Fiscalização Prévia

ORA newsletter. Ministério das Finanças - Despacho n.º 16670/2011, de 12 de Dezembro - Privatização da EDP - fixação do pagamento inicial.

Assuntos Resumo Fiscal/Legal Dezembro de 2011 1 Verificação das Entradas em Espécie para Realização do Capital das Sociedades 3 Revisores e Auditores 5 LEGISLAÇÃO FISCAL/LEGAL DEZEMBRO DE 2011 Presidência

Assuntos Resumo Fiscal/Legal Dezembro de 2011 1 Verificação das Entradas em Espécie para Realização do Capital das Sociedades 3 Revisores e Auditores 5 LEGISLAÇÃO FISCAL/LEGAL DEZEMBRO DE 2011 Presidência

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução As notas que a seguir se apresentam visam facultar um completo entendimento das Demonstrações Financeiras, apresentadas com os documentos

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução As notas que a seguir se apresentam visam facultar um completo entendimento das Demonstrações Financeiras, apresentadas com os documentos

Centro de Oncologia dos Açores Prof. Doutor José Conde RELATÓRIO N.º 20/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS

\ Centro de Oncologia dos Açores Prof. Doutor José Conde Gerência de 2017 RELATÓRIO N.º 20/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 20/2018 VIC/SRATC Verificação interna da conta do Centro

\ Centro de Oncologia dos Açores Prof. Doutor José Conde Gerência de 2017 RELATÓRIO N.º 20/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 20/2018 VIC/SRATC Verificação interna da conta do Centro

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005 8.1. Caracterização da entidade 8.1.1 Identificação Designação: Instituto Superior Politécnico de Viseu Endereço:

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005 8.1. Caracterização da entidade 8.1.1 Identificação Designação: Instituto Superior Politécnico de Viseu Endereço:

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

Public Disclosure Authorized. Public Disclosure Authorized. Public Disclosure Authorized

Public Disclosure Authorized Public Disclosure Authorized 万 ure Authorized Public Disclosure Authorized PROJECTO CIDADES E MUDANÇAS CIAMÁTICAS RELATóRIO DE AUDITORIA FINANCEIRA AO PROJECTO CIDADES E MUDANÇAS

Public Disclosure Authorized Public Disclosure Authorized 万 ure Authorized Public Disclosure Authorized PROJECTO CIDADES E MUDANÇAS CIAMÁTICAS RELATóRIO DE AUDITORIA FINANCEIRA AO PROJECTO CIDADES E MUDANÇAS

Jornal Oficial da União Europeia C 366/69

15.12.2011 Jornal Oficial da União Europeia C 366/69 RELATÓRIO sobre as contas anuais da Agência Executiva do Conselho Europeu de Investigação relativas ao exercício de 2010, acompanhado das respostas

15.12.2011 Jornal Oficial da União Europeia C 366/69 RELATÓRIO sobre as contas anuais da Agência Executiva do Conselho Europeu de Investigação relativas ao exercício de 2010, acompanhado das respostas

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

RELATÓRIO N.º 03/2015/VEC 2.ª S PROCESSO N.º 03/2015/VEC CONTA CONSOLIDADA DO GRUPO TRIBUNAL DE CONTAS: GERÊNCIA DE 2014

RELATÓRIO N.º 03/2015/VEC 2.ª S PROCESSO N.º 03/2015/VEC CONTA CONSOLIDADA DO GRUPO TRIBUNAL DE CONTAS: GERÊNCIA DE 2014 Lisboa, 2015 2 ÍNDICE INTRODUÇÃO... 3 FUNDAMENTO, ÂMBITO E OBJETIVOS... 3 METODOLOGIA...

RELATÓRIO N.º 03/2015/VEC 2.ª S PROCESSO N.º 03/2015/VEC CONTA CONSOLIDADA DO GRUPO TRIBUNAL DE CONTAS: GERÊNCIA DE 2014 Lisboa, 2015 2 ÍNDICE INTRODUÇÃO... 3 FUNDAMENTO, ÂMBITO E OBJETIVOS... 3 METODOLOGIA...

Manual do Revisor Oficial de Contas. Recomendação Técnica n.º 19

Recomendação Técnica n.º 19 Agosto de1996 A Utilização do Trabalho de Outros Revisores/Auditores e de Técnicos ou Peritos Índice Parágrafo Introdução 1-4 Justificação 5-7 Objectivo 8 Recomendações 9-28

Recomendação Técnica n.º 19 Agosto de1996 A Utilização do Trabalho de Outros Revisores/Auditores e de Técnicos ou Peritos Índice Parágrafo Introdução 1-4 Justificação 5-7 Objectivo 8 Recomendações 9-28

Tribunal de Contas. Secção Regional dos Açores. Relatório N.º 02/2018-VIC/SRATC

Relatório N.º 02/2018-VIC/SRATC Verificação Interna de Contas Escola Básica e Secundária de Vila Franca do Campo Gerência de 2016 Fevereiro 2018 Relatório n.º 02/2018 VIC/SRATC Verificação interna da conta

Relatório N.º 02/2018-VIC/SRATC Verificação Interna de Contas Escola Básica e Secundária de Vila Franca do Campo Gerência de 2016 Fevereiro 2018 Relatório n.º 02/2018 VIC/SRATC Verificação interna da conta

O Instituto do Desporto de Portugal, I.P. (IDP, I.P.) é um Instituto Público dotado de

é um Instituto Público dotado de") Conta de Gerência de 2010 RELATÓRIO DE GESTÃO 01-01-2010 A 31-12-2010 1. INTRODUÇÃO O Instituto do Desporto de Portugal, I.P. (IDP, I.P.) é um Instituto Público dotado de personalidade jurídica, autonomia

Conta de Gerência de 2010 RELATÓRIO DE GESTÃO 01-01-2010 A 31-12-2010 1. INTRODUÇÃO O Instituto do Desporto de Portugal, I.P. (IDP, I.P.) é um Instituto Público dotado de personalidade jurídica, autonomia

INSTITUTO SUPERIOR DE ENGENHARIA DO PORTO

REGULAMENTO DO DEPARTAMENTO DE ENGENHARIA CIVIL DO INSTITUTO SUPERIOR DE ENGENHARIA DO PORTO CAPÍTULO I DISPOSIÇÕES INTRODUTÓRIAS ARTº. 1 (NATUREZA, OBJECTIVOS E ORGANIZAÇÃO) 1. O Departamento de Engenharia

REGULAMENTO DO DEPARTAMENTO DE ENGENHARIA CIVIL DO INSTITUTO SUPERIOR DE ENGENHARIA DO PORTO CAPÍTULO I DISPOSIÇÕES INTRODUTÓRIAS ARTº. 1 (NATUREZA, OBJECTIVOS E ORGANIZAÇÃO) 1. O Departamento de Engenharia

A EXPERIÊNCIA DE MOÇAMBIQUE EM AUDITORIA DE OBRAS PÚBLICAS

A EXPERIÊNCIA DE MOÇAMBIQUE EM AUDITORIA DE OBRAS PÚBLICAS COMPETÊNCIA DO TRIBUNAL ADMINISTRATIVO Art. 228 Constituição da República O controlo da legalidade dos actos administrativos e da aplicação das

A EXPERIÊNCIA DE MOÇAMBIQUE EM AUDITORIA DE OBRAS PÚBLICAS COMPETÊNCIA DO TRIBUNAL ADMINISTRATIVO Art. 228 Constituição da República O controlo da legalidade dos actos administrativos e da aplicação das

Associação de Municípios do Triângulo

Associação de Municípios do Triângulo Gerência de 2016 RELATÓRIO N.º 14/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 14/2018 VIC/SRATC Verificação interna da conta da Associação de Municípios

Associação de Municípios do Triângulo Gerência de 2016 RELATÓRIO N.º 14/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 14/2018 VIC/SRATC Verificação interna da conta da Associação de Municípios

RELATÓRIO E CONTAS ANUAL 31 DE DEZEMBRO DE 2004 BPN DIVERSIFICAÇÃO FUNDO ESPECIAL DE INVESTIMENTO FUNDO ESPECIAL DE INVESTIMENTO ABERTO

RELATÓRIO E CONTAS ANUAL 31 DE DEZEMBRO DE 2004 BPN DIVERSIFICAÇÃO FUNDO ESPECIAL DE INVESTIMENTO FUNDO ESPECIAL DE INVESTIMENTO ABERTO 1. RELATÓRIO... 3 INFORMAÇÕES...3 2. BALANÇO...4 3. DEMONSTRAÇÃO

RELATÓRIO E CONTAS ANUAL 31 DE DEZEMBRO DE 2004 BPN DIVERSIFICAÇÃO FUNDO ESPECIAL DE INVESTIMENTO FUNDO ESPECIAL DE INVESTIMENTO ABERTO 1. RELATÓRIO... 3 INFORMAÇÕES...3 2. BALANÇO...4 3. DEMONSTRAÇÃO

ASSEMBLEIA LEGISLATIVA DA REGIÃO AUTÓNOMA DOS AÇORES Comissão de Assuntos Parlamentares, Ambiente e Trabalho. Capítulo I INTRODUÇÃO

RELATÓRIO E PARECER SOBRE A PROPOSTA DE RESOLUÇÃO N.º 5/XI, RELATIVA À CONTA DE GERÊNCIA DA REFERENTE AO ANO DE 2016. Capítulo I INTRODUÇÃO A reuniu no dia 16 de janeiro de 2018, na sede da Assembleia

RELATÓRIO E PARECER SOBRE A PROPOSTA DE RESOLUÇÃO N.º 5/XI, RELATIVA À CONTA DE GERÊNCIA DA REFERENTE AO ANO DE 2016. Capítulo I INTRODUÇÃO A reuniu no dia 16 de janeiro de 2018, na sede da Assembleia

MODELO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS

MODELO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS (Artigo 53.º, n.º 2, do Decreto-Lei n.º 487/99, de 16/Novembro, com as alterações introduzidas pelo Decreto-Lei n.º 224/2008 de 20 de Novembro) Contrato de Prestação

MODELO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS (Artigo 53.º, n.º 2, do Decreto-Lei n.º 487/99, de 16/Novembro, com as alterações introduzidas pelo Decreto-Lei n.º 224/2008 de 20 de Novembro) Contrato de Prestação

Tribunal de Contas. Relatório N.º 27/2015-VIC/SRATC. Verificação Interna de Contas Gabinete do Secretário Regional da Saúde Gerência de 2013

Relatório N.º 27/2015-VIC/SRATC Verificação Interna de Contas Gabinete do Secretário Regional da Saúde Gerência de 2013 Novembro 2015 Relatório n.º 27/2015-VIC/SRATC Verificação interna da conta do Gabinete

Relatório N.º 27/2015-VIC/SRATC Verificação Interna de Contas Gabinete do Secretário Regional da Saúde Gerência de 2013 Novembro 2015 Relatório n.º 27/2015-VIC/SRATC Verificação interna da conta do Gabinete

A TODOS OS SERVIÇOS DO ESTADO SE COMUNICA:

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DO ORÇAMENTO GABINETE DO DIRECTOR-GERAL Circular Série A N.º 1308 A TODOS OS SERVIÇOS DO ESTADO SE COMUNICA: ASSUNTO: Instruções Complementares ao Decreto-lei de

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DO ORÇAMENTO GABINETE DO DIRECTOR-GERAL Circular Série A N.º 1308 A TODOS OS SERVIÇOS DO ESTADO SE COMUNICA: ASSUNTO: Instruções Complementares ao Decreto-lei de

Tribunal de Contas. Secção Regional dos Açores. Relatório N.º 21/2017-VIC/SRATC

Relatório N.º 21/2017-VIC/SRATC Verificação Interna de Contas Fundo Escolar da Escola Básica Integrada de Água de Pau Gerência de 2016 Dezembro 2017 Relatório n.º 21/2017-VIC/SRATC Verificação interna

Relatório N.º 21/2017-VIC/SRATC Verificação Interna de Contas Fundo Escolar da Escola Básica Integrada de Água de Pau Gerência de 2016 Dezembro 2017 Relatório n.º 21/2017-VIC/SRATC Verificação interna

Money One Express - Agência de Câmbios, LDA

Página 1 Money One Express - Agência de Câmbios, LDA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 (Valores expressos em Euros) NOTA 1 ACTIVIDADE A Money One Express Agencia

Página 1 Money One Express - Agência de Câmbios, LDA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 (Valores expressos em Euros) NOTA 1 ACTIVIDADE A Money One Express Agencia

PROCEDIMENTO DE SELEÇÃO DE REVISOR OFICIAL DE CONTAS PARA A REVISÃO LEGAL DAS CONTAS DA UNIDADE LOCAL DE SAÚDE DO ALTO MINHO, E. P. E.

Assunto: PROCEDIMENTO DE SELEÇÃO DE REVISOR OFICIAL DE CONTAS PARA A REVISÃO LEGAL DAS CONTAS DA UNIDADE LOCAL DE SAÚDE DO ALTO MINHO, E. P. E. (ULSAM) 1. INTRODUÇÃO 1.1. A Unidade Local de Saúde do Alto

Assunto: PROCEDIMENTO DE SELEÇÃO DE REVISOR OFICIAL DE CONTAS PARA A REVISÃO LEGAL DAS CONTAS DA UNIDADE LOCAL DE SAÚDE DO ALTO MINHO, E. P. E. (ULSAM) 1. INTRODUÇÃO 1.1. A Unidade Local de Saúde do Alto

RELATÓRIOS E PARECERES

124. 125 09 RELATÓRIOS E PARECERES RELATÓRIO E CONTAS 2005 RELATÓRIO E PARECER DA COMISSÃO DE FISCALIZAÇÃO I - INTRODUÇÃO Em cumprimento das funções que lhe estão consignadas na Lei e nos Estatutos, a

124. 125 09 RELATÓRIOS E PARECERES RELATÓRIO E CONTAS 2005 RELATÓRIO E PARECER DA COMISSÃO DE FISCALIZAÇÃO I - INTRODUÇÃO Em cumprimento das funções que lhe estão consignadas na Lei e nos Estatutos, a

CERTIFICAÇÃO LEGAL DAS CONTAS RELATO SOBRE A AUDITORIA DAS DEMONSTRAÇÕES FINANCEIRAS Opinião Auditámos as demonstrações financeiras anexas da Santa Casa da Misericórdia de Vila Flor, que compreendem o

CERTIFICAÇÃO LEGAL DAS CONTAS RELATO SOBRE A AUDITORIA DAS DEMONSTRAÇÕES FINANCEIRAS Opinião Auditámos as demonstrações financeiras anexas da Santa Casa da Misericórdia de Vila Flor, que compreendem o

GABINETE DE REGISTO E INFORMAÇÃO PÚBLICA

GABINETE DE REGISTO E INFORMAÇÃO PÚBLICA SUMÁRIO Lei Quadro das Receitas Petrolíferas (GRIP) Lei do GRIP O b j e c t ivos d o G R I P E s t r u t ura o r g a n izacional C o m p e tências d o A d m i n

GABINETE DE REGISTO E INFORMAÇÃO PÚBLICA SUMÁRIO Lei Quadro das Receitas Petrolíferas (GRIP) Lei do GRIP O b j e c t ivos d o G R I P E s t r u t ura o r g a n izacional C o m p e tências d o A d m i n

Tribunal de Contas. Secção Regional dos Açores. Relatório N.º 16/2017-VIC/SRATC

Relatório N.º 16/2017-VIC/SRATC Verificação Interna de Contas Gabinete do Secretário Regional da Educação e Cultura Gerência de 2016 Novembro 2017 Relatório n.º 16/2017-VIC/SRATC Verificação interna da

Relatório N.º 16/2017-VIC/SRATC Verificação Interna de Contas Gabinete do Secretário Regional da Educação e Cultura Gerência de 2016 Novembro 2017 Relatório n.º 16/2017-VIC/SRATC Verificação interna da

R E V I S T A D O T R I B U N A L D E C O N T A S

R E V I S T A D O T R I B U N A L D E C O N T A S FICHA TÉCNICA Director: Presidente do Tribunal de Contas, Alfredo José de Sousa Conselho de Redacção: João Pinto Ribeiro, Conselheiro da 2ª Secção Adelino

R E V I S T A D O T R I B U N A L D E C O N T A S FICHA TÉCNICA Director: Presidente do Tribunal de Contas, Alfredo José de Sousa Conselho de Redacção: João Pinto Ribeiro, Conselheiro da 2ª Secção Adelino

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 510 ÍNDICE

Directriz de Revisão/Auditoria 510 PROVA DE REVISÃO/AUDITORIA Abril de 1998 ÍNDICE Parágrafos Introdução 1-3 Prova de Revisão/Auditoria 4-18 Considerações Gerais 4-6 Tipos de Prova 7-14 Apreciação da Prova

Directriz de Revisão/Auditoria 510 PROVA DE REVISÃO/AUDITORIA Abril de 1998 ÍNDICE Parágrafos Introdução 1-3 Prova de Revisão/Auditoria 4-18 Considerações Gerais 4-6 Tipos de Prova 7-14 Apreciação da Prova

Certificação Legal das Contas Introdução 1 Examinámos as demonstrações financeiras do Fundo de pensões aberto Zurich Vida Empresas, as quais compreend

Certificação Legal das Contas Introdução 1 Examinámos as demonstrações financeiras do Fundo de pensões aberto Zurich Vida Empresas, as quais compreendem a demonstração da posição financeira em 31 de dezembro

Certificação Legal das Contas Introdução 1 Examinámos as demonstrações financeiras do Fundo de pensões aberto Zurich Vida Empresas, as quais compreendem a demonstração da posição financeira em 31 de dezembro

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014 1-Indicação e justificação das disposições do POCMS que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014 1-Indicação e justificação das disposições do POCMS que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

A.P.T.I.Vila Cova Associação de Protecção à Terceira Idade

ANEXO 1. Identificação da Entidade: 1.1. Designação da entidade: A. F. Vila Cova. 1.2. Sede: Avª Infante D. Henrique, nº466 4480-670 Vila do Conde. 1.3. Natureza da actividade: A Associação (APTIVILACOVA)

ANEXO 1. Identificação da Entidade: 1.1. Designação da entidade: A. F. Vila Cova. 1.2. Sede: Avª Infante D. Henrique, nº466 4480-670 Vila do Conde. 1.3. Natureza da actividade: A Associação (APTIVILACOVA)

Tribunal de Contas. Secção Regional dos Açores. Relatório N.º 07/2016 FS/SRATC. Auditoria

Auditoria Relatório N.º 07/2016 FS/SRATC Falta de prestação de contas, relativas a 2014, pela Ocidentalmais, E.M. (Apuramento de responsabilidade financeira) Junho 2016 Relatório n.º 07/2016 FS/SRATC Auditoria

Auditoria Relatório N.º 07/2016 FS/SRATC Falta de prestação de contas, relativas a 2014, pela Ocidentalmais, E.M. (Apuramento de responsabilidade financeira) Junho 2016 Relatório n.º 07/2016 FS/SRATC Auditoria

Acórdão nº 98 /03 6 Out. 1ªS/SS

Transitou em julgado em 27/10/03 Acórdão nº 98 /03 6 Out. 1ªS/SS Processo nº 2786/02 A Câmara Municipal de Matosinhos remeteu para fiscalização prévia um contrato de empréstimo celebrado em 08 de Outubro

Transitou em julgado em 27/10/03 Acórdão nº 98 /03 6 Out. 1ªS/SS Processo nº 2786/02 A Câmara Municipal de Matosinhos remeteu para fiscalização prévia um contrato de empréstimo celebrado em 08 de Outubro

Direção Regional de Apoio ao Investimento e à Competitividade

Direção Regional de Apoio ao Investimento e à Competitividade Gerência de 2016 RELATÓRIO N. o 07/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 07/2018 VIC/SRATC Verificação interna da conta

Direção Regional de Apoio ao Investimento e à Competitividade Gerência de 2016 RELATÓRIO N. o 07/2018 VIC/SRATC VERIFICAÇÃO INTERNA DE CONTAS Relatório n.º 07/2018 VIC/SRATC Verificação interna da conta