XXXX xxxxxxx Assembleia da República n.º 124/2011

|

|

|

- Filipe Neiva Barreiro

- 6 Há anos

- Visualizações:

Transcrição

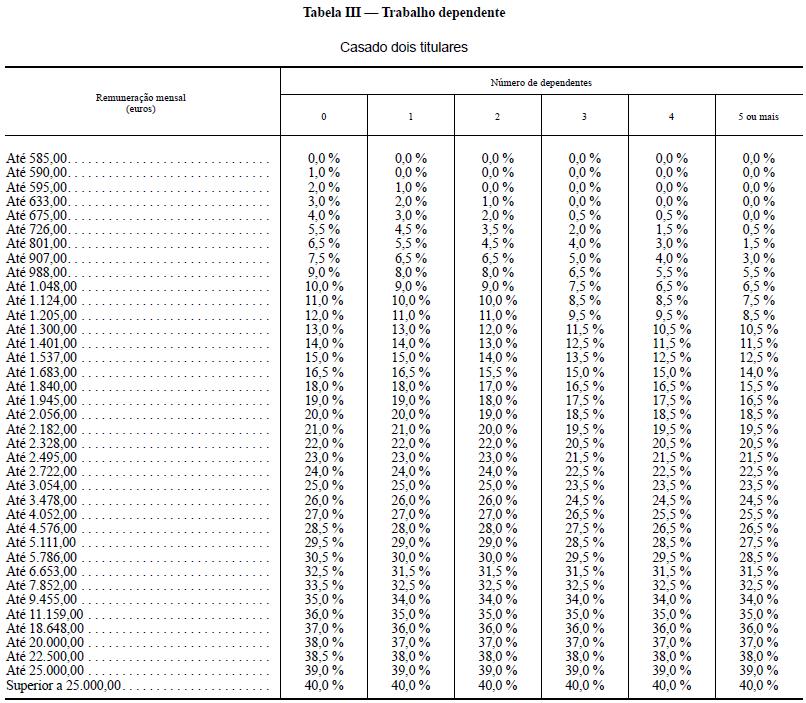

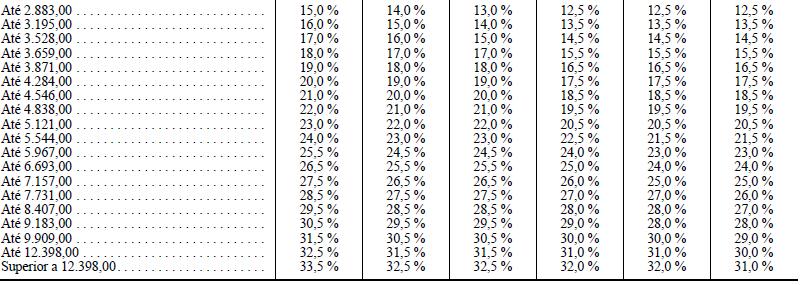

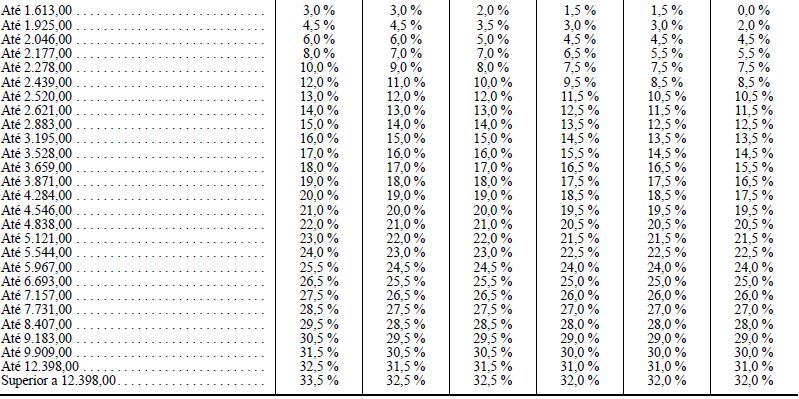

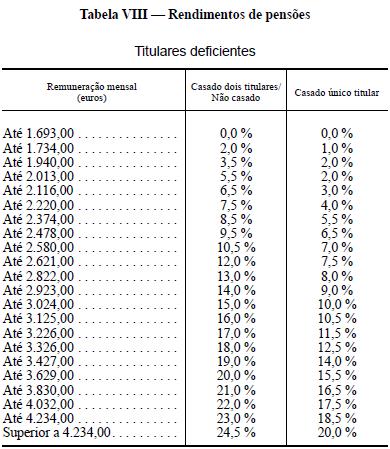

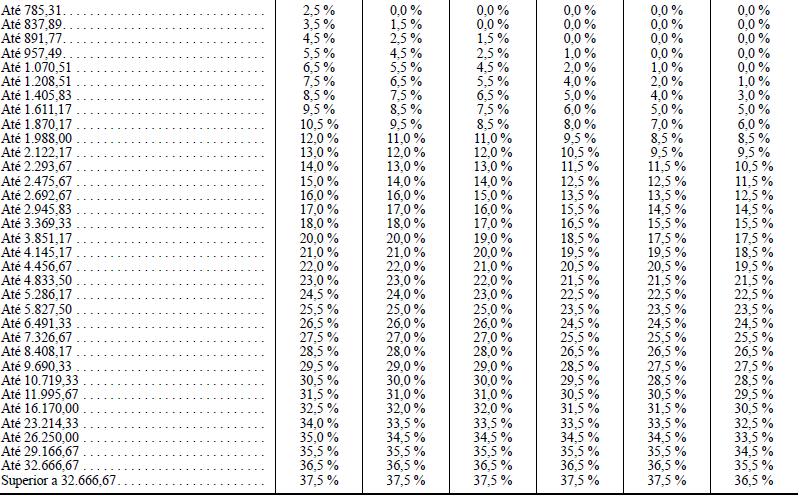

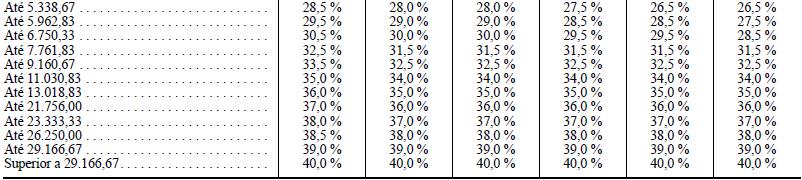

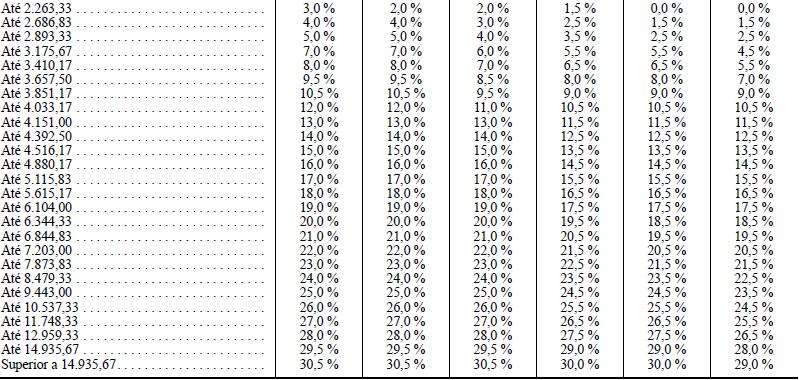

1 Aprova as tabelas de retenção na fonte para 2012 Em execução do disposto no Decreto -Lei n.º 42/91, de 22 de janeiro, diploma quadro do regime de retenção na fonte em sede de imposto sobre o rendimento das pessoas singulares (IRS), são aprovadas as tabelas de retenção, bem como as taxas de juro a que se referem os artigos 14.º e 16.º daquele diploma legal. As tabelas agora aprovadas refletem as alterações introduzidas pela Lei n.º 64.º -B/2011, de 30 de dezembro (Orçamento de Estado para 2012), em cumprimento dos compromissos assumidos no programa de assistência económica e financeira a Portugal, designadamente a revisão das deduções à coleta e a convergência da dedução específica da categoria H, tendo sido igualmente tidas em consideração as majorações por dependente nas deduções previstas nos artigos 82.º e 83.º do Código do IRS. Por outro lado, são criadas tabelas específicas para os trabalhadores dependentes abrangidos pela suspensão do pagamento de subsídios de férias e de Natal prevista no artigo 21.º da Lei n.º 64 -B/2011, de 30 de dezembro, garantindo a aplicação aos rendimentos auferidos por estes trabalhadores das taxas de retenção que correspondem ao respetivo rendimento médio mensal. Assim: Ao abrigo do n.º 5 do artigo 2.º do Decreto -Lei n.º 42/91, de 22 de janeiro, o Ministro de Estado e das Finanças determina o seguinte: 1 São aprovadas as seguintes tabelas de retenção na fonte, em euros, para vigorarem durante o ano de 2012: a) Tabelas de retenção n.º I (não casado), II (casado, único titular) e III (casado, dois titulares), sobre rendimentos do trabalho dependente, auferidos por titulares não deficientes e em cuja aplicação deve observar-se o disposto nos artigos 2.º, 2.º -A e 3.º do Decreto -Lei n.º 42/91, de 22 de janeiro; b) Tabelas de retenção n.º IV (não casado), V (casado, único titular) e VI (casado, dois titulares) sobre rendimentos do trabalho dependente, auferidos por titulares deficientes a aplicar de harmonia com o disposto no n.º 2 do artigo 4.º do Decreto -Lei n.º 42/91, de 22 de janeiro, tomando -se igualmente em consideração os artigos 2.º, 2.º -A e 3.º do mesmo diploma; c) Tabela de retenção n.º VII sobre pensões, com exceção das pensões de alimentos, auferidas por titulares não deficientes, a aplicar de harmonia com o disposto no artigo 5.º do Decreto -Lei n.º 42/91, de 22 de janeiro; d) Tabela de retenção n.º VIII sobre pensões, com exceção das pensões de alimentos, auferidas por titulares deficientes, a aplicar de harmonia com o disposto no artigo 5.º do Decreto -Lei n.º 42/91, de 22 de janeiro; e) Tabela de retenção n.º IX sobre pensões, com exceção das pensões de alimentos, auferidas por titulares deficientes das Forças Armadas abrangidas pelos Decretos -Lei n.º 43/76, de 20 de janeiro, e n.º 314/90, de 13 de outubro; f) Tabelas de retenção n.º X (não casado), XI (casado, único titular) e XII (casado, dois titulares), sobre rendimentos do trabalho dependente, abrangidos pelo disposto no artigo 21.º da Lei n.º 64 -B/2011, de 30 de dezembro, auferidos por titulares não deficientes e em cuja aplicação deve observar -se o disposto nos artigos 2.º, 2.º -A e 3.º do Decreto Lei n.º 42/91, de 22 de janeiro; g) Tabelas de retenção n.º XIII (não casado), XIV (casado, único titular) e XV (casado, dois titulares) sobre rendimentos do trabalho dependente, auferidos por titulares deficientes, abrangidos pelo disposto no artigo 21.º da Lei n.º 64 -B/2011, de 30 de dezembro, a aplicar de harmonia com o disposto no n.º 2 do artigo 4.º do Decreto -Lei n.º 42/91, de 22 de janeiro, tomando -se igualmente em consideração os artigos 2.º, 2.º -A e 3.º do mesmo diploma. 2 As tabelas de retenção a que se refere o número anterior aplicam-se aos rendimentos a que se reportam, pagos ou colocados à disposição de titulares residentes em território português, com exceção das Regiões Autónomas dos Açores e da Madeira, devendo ainda observar -se o seguinte: a) Cada dependente com grau de incapacidade permanente igual ou superior a 60 % equivalerá, para efeitos de retenção na fonte, a quatro dependentes não deficientes; b) Na situação de casado único titular, o cônjuge que não auferindo rendimentos das categorias A ou H, seja portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60 %, equivalerá, para efeitos de retenção na fonte sobre rendimentos de trabalho dependente auferidos pelo outro cônjuge, a cinco dependentes não deficientes; c) Na situação de casado único titular, sendo o cônjuge, que não aufere rendimentos das categorias A ou H, portador de deficiência que lhe confira um grau de incapacidade permanente igual ou superior a 60 %, a taxa de retenção na fonte a aplicar aos rendimentos de pensões auferidos pelo outro cônjuge deverá ser reduzida em um ponto percentual. 1

2 3 As tabelas de retenção respeitantes aos sujeitos passivos casados aplicam -se igualmente às pessoas que, vivendo em união de facto, tenham exercido a opção pelo regime de tributação dos sujeitos passivos casados e não separados judicialmente de pessoas e bens, ao abrigo do disposto no n.º 1 do artigo 14.º do Código do IRS. 4 A taxa de retenção a aplicar é a que corresponder: a) Nas tabelas de retenção sobre rendimentos do trabalho dependente, à intersecção da linha em que se situar a remuneração com a coluna correspondente ao número de dependentes a cargo; b) Nas tabelas de retenção sobre pensões, à intersecção da linha em que se situar o montante da pensão com a coluna correspondente à situação pessoal. 5 É fixada, para 2012, em 1,56 % a taxa prevista no artigo 14.º do Decreto -Lei n.º 42/91, de 22 de janeiro, sendo a do artigo 16.º do mesmo diploma equivalente à taxa dos juros legais fixados nos termos do n.º 1 do artigo 559.º do Código Civil, por força do artigo 43.º da Lei Geral Tributária. 10 de fevereiro de O Ministro de Estado e das Finanças, Vítor Louçã Rabaça Gaspar. 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 Despacho n.º 2075-A/2012 XXXX xxxxxxx de 13/02, Assembleia DR n.º 31 da República Série II n.º 124/

PARTE C MINISTÉRIO DAS FINANÇAS (4) Diário da República, 2.ª série N.º 9 14 de janeiro de Gabinete do Ministro

Diário da República, 2.ª série N.º 9 14 de janeiro de Gabinete do Ministro") 2014-(4) Diário da República, 2.ª série N.º 9 14 de janeiro de 2013 PARTE C MINISTÉRIO DAS FINANÇAS Gabinete do Ministro Despacho n.º 796-B/2013 Em execução do disposto no Decreto-Lei n.º 42/91, de 22

2014-(4) Diário da República, 2.ª série N.º 9 14 de janeiro de 2013 PARTE C MINISTÉRIO DAS FINANÇAS Gabinete do Ministro Despacho n.º 796-B/2013 Em execução do disposto no Decreto-Lei n.º 42/91, de 22

PARTE C (760) Diário da República, 2. a série N. o de Fevereiro de 2007 MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA

Diário da República, 2. a série N. o de Fevereiro de 2007 MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA") 4084-(760) Diário da República, 2. a série N. o 32 14 de Fevereiro de 2007 PARTE C MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Gabinete do Ministro Despacho n. o 2366-A/2007 Em execução do disposto

4084-(760) Diário da República, 2. a série N. o 32 14 de Fevereiro de 2007 PARTE C MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Gabinete do Ministro Despacho n. o 2366-A/2007 Em execução do disposto

PARTE C MINISTÉRIO DAS FINANÇAS (2) Diário da República, 2.ª série N.º de janeiro de Gabinete do Ministro

Diário da República, 2.ª série N.º de janeiro de Gabinete do Ministro") 3094-(2) Diário da República, 2.ª série N.º 15 22 de janeiro de 2013 PARTE C MINISTÉRIO DAS FINANÇAS Gabinete do Ministro Despacho n.º 1371-A/2013 Em execução do disposto no Decreto-Lei n.º 42/91, de 22

3094-(2) Diário da República, 2.ª série N.º 15 22 de janeiro de 2013 PARTE C MINISTÉRIO DAS FINANÇAS Gabinete do Ministro Despacho n.º 1371-A/2013 Em execução do disposto no Decreto-Lei n.º 42/91, de 22

Este documento respeita as regras do Acordo Ortográfico da Língua Portuguesa.

orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

Tabelas de retenção na fonte para o continente Tabela I Trabalho dependente. Não casado

6644-(2) Diário da República, 2.ª série N.º 24 3 de Fevereiro de 2011 PARTE C MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Gabinete do Ministro Despacho n.º 2517-A/2011 Em execução do disposto no

6644-(2) Diário da República, 2.ª série N.º 24 3 de Fevereiro de 2011 PARTE C MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Gabinete do Ministro Despacho n.º 2517-A/2011 Em execução do disposto no

Tabelas de Retenção na fonte de IRS para 2011:

Tabelas de Retenção na fonte de IRS para 2011: Tabelas de retenção na fonte de IRS, para o continente - 2011 Aprovadas pelo Despacho n.º 2517-A/2011, (IIª Serie DR), de 3 de Fevereiro TABELA I Trabalho

Tabelas de Retenção na fonte de IRS para 2011: Tabelas de retenção na fonte de IRS, para o continente - 2011 Aprovadas pelo Despacho n.º 2517-A/2011, (IIª Serie DR), de 3 de Fevereiro TABELA I Trabalho

Despacho n.º 2839-B/2014 de 19/02, DR n.º 35 Série II, 2.º Suplemento

Tabelas de retenção na fonte para 2014 na Região Autónoma dos Açores Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de janeiro, diploma quadro do regime de retenção na fonte em sede de imposto

Tabelas de retenção na fonte para 2014 na Região Autónoma dos Açores Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de janeiro, diploma quadro do regime de retenção na fonte em sede de imposto

PARTE C MINISTÉRIO DAS FINANÇAS (2) Diário da República, 2.ª série N.º 50 9 de março de Gabinete do Ministro

Diário da República, 2.ª série N.º 50 9 de março de Gabinete do Ministro") 9052-(2) Diário da República, 2.ª série N.º 50 9 de março de 2012 PARTE C MINISTÉRIO DAS FINANÇAS Gabinete do Ministro Despacho n.º 3568-A/2012 Em execução do disposto no Decreto -Lei n.º 42/91, de 22

9052-(2) Diário da República, 2.ª série N.º 50 9 de março de 2012 PARTE C MINISTÉRIO DAS FINANÇAS Gabinete do Ministro Despacho n.º 3568-A/2012 Em execução do disposto no Decreto -Lei n.º 42/91, de 22

Despacho n.º 706-A/2014 de 15/01, DR n.º 10 Série II

Tabelas de retenção na fonte 2014 Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de janeiro, diploma quadro do regime de retenção na fonte em sede de imposto sobre o rendimento das pessoas singulares

Tabelas de retenção na fonte 2014 Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de janeiro, diploma quadro do regime de retenção na fonte em sede de imposto sobre o rendimento das pessoas singulares

JORNAL OFICIAL. Suplemento. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Sexta-feira, 17 de fevereiro de Série. Número 32

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 17 de fevereiro de 2012 Série Suplemento Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho Aprova as tabelas de retenção na fonte para vigorarem

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 17 de fevereiro de 2012 Série Suplemento Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho Aprova as tabelas de retenção na fonte para vigorarem

JORNAL OFICIAL Segunda-feira, 21 de janeiro de 2013

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Segunda-feira, 21 de janeiro de 2013 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 11/2013 Aprova as tabelas de retenção na fonte, em euros,

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Segunda-feira, 21 de janeiro de 2013 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 11/2013 Aprova as tabelas de retenção na fonte, em euros,

LEGISLAÇÃO. Boletim do Contribuinte 44 JANEIRO Nº 2 IRS

44 LEGISLAÇÃO IRS Tabelas de retenção na fonte para 2013 Trabalho dependente e pensões Continente Despacho n.º 796-B/2013 de 14 de janeiro (in DR, nº 9, II Série, 2º Suplemento, de 14.1.2013) Em execução

44 LEGISLAÇÃO IRS Tabelas de retenção na fonte para 2013 Trabalho dependente e pensões Continente Despacho n.º 796-B/2013 de 14 de janeiro (in DR, nº 9, II Série, 2º Suplemento, de 14.1.2013) Em execução

SUPLEMENTO II SÉRIE ÍNDICE. Ministério das Finanças PARTE C. Quarta-feira, 15 de janeiro de 2014 Número 10

II SÉRIE Quarta-feira, 15 de janeiro de 2014 Número 10 ÍNDICE SUPLEMENTO PARTE C Ministério das Finanças Gabinete da Ministra: Despacho n.º 706-A/2014: Tabelas de retenção na fonte 2014........................................

II SÉRIE Quarta-feira, 15 de janeiro de 2014 Número 10 ÍNDICE SUPLEMENTO PARTE C Ministério das Finanças Gabinete da Ministra: Despacho n.º 706-A/2014: Tabelas de retenção na fonte 2014........................................

IRS IRC IMI IMT EBF

ADENDA AO IRS IRC IMI IMT EBF - 2011 TABELAS DE RETENÇÃO NA FONTE Despacho n.º 2517-A/2011 de 3 de Fevereiro Tabelas de retenção na fonte Diário da República, 2.ª série, n.º 24, de 3 de Fevereiro de 2011

ADENDA AO IRS IRC IMI IMT EBF - 2011 TABELAS DE RETENÇÃO NA FONTE Despacho n.º 2517-A/2011 de 3 de Fevereiro Tabelas de retenção na fonte Diário da República, 2.ª série, n.º 24, de 3 de Fevereiro de 2011

TAX NEWS. 2.ª Série N.º 31 Despacho n.º 2075-A/2012. Please do not hesitate to contact us should you need further information on this issue.

INFORMAÇÃO AVULSA FISCAL TAX NEWS Tabelas de Retenção IRS 2012 As Tabelas de Retenção a utilizar sobre os rendimentos pagos ou colocados à disposição de titulares residentes em território português (com

INFORMAÇÃO AVULSA FISCAL TAX NEWS Tabelas de Retenção IRS 2012 As Tabelas de Retenção a utilizar sobre os rendimentos pagos ou colocados à disposição de titulares residentes em território português (com

IRS IRC EBF. (13.ª Edição) Adenda

Adenda") IRS IRC EBF (13.ª Edição) Adenda IRS IRC EBF 2 TÍTULO: AUTORES: IRS IRC EBF Adenda Jaime Devesa Manuel Joaquim Marcelino EDITOR: EDIÇÕES ALMEDINA, SA Avenida Fernão de Magalhães, n.º 584, 5.º Andar 3000-174

IRS IRC EBF (13.ª Edição) Adenda IRS IRC EBF 2 TÍTULO: AUTORES: IRS IRC EBF Adenda Jaime Devesa Manuel Joaquim Marcelino EDITOR: EDIÇÕES ALMEDINA, SA Avenida Fernão de Magalhães, n.º 584, 5.º Andar 3000-174

JORNAL OFICIAL. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Terça-feira, 21 de janeiro de Série. Número 14

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Terça-feira, 21 de janeiro de 2014 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 8/2014 Aprova as tabelas de retenção na fonte, em euros,

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Terça-feira, 21 de janeiro de 2014 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 8/2014 Aprova as tabelas de retenção na fonte, em euros,

Descarregue gratuitamente atualizações online em Fiscal Col. Legislação ( ) fevereiro, 2011

fevereiro, 2011") orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

SUPLEMENTO II SÉRIE ÍNDICE. Finanças PARTE C. Sexta-feira, 18 de janeiro de 2019 Número 13

II SÉRIE Sexta-feira, 18 de janeiro de 2019 Número 13 ÍNDICE SUPLEMENTO PARTE C Finanças Gabinete do Secretário de Estado dos Assuntos Fiscais: Despacho n.º 791-A/2019: Despacho que aprova as tabelas de

II SÉRIE Sexta-feira, 18 de janeiro de 2019 Número 13 ÍNDICE SUPLEMENTO PARTE C Finanças Gabinete do Secretário de Estado dos Assuntos Fiscais: Despacho n.º 791-A/2019: Despacho que aprova as tabelas de

Legislação. Publicação: Diário da República n.º 13/2019, 1º Suplemento, Série II de , páginas 2788-(2) a 2788-(4)

a 2788-(4)") Classificação: 060.01.01 Segurança: Pública P r o c e s s o : Legislação Diploma - Despacho n.º 791-A/2019, de 18 de janeiro Estado: vigente Resumo: Despacho que aprova as tabelas de retenção na fonte

Classificação: 060.01.01 Segurança: Pública P r o c e s s o : Legislação Diploma - Despacho n.º 791-A/2019, de 18 de janeiro Estado: vigente Resumo: Despacho que aprova as tabelas de retenção na fonte

Códigos Tributários. Actualização nº 1

Códigos Tributários 2011 Actualização nº 1 CÓDIGOS TRIBUTÁRIOS Actualização nº 1 ORGANIZAÇÃO BDJUR BASE DE DADOS JURÍDICA EDITOR EDIÇÕES ALMEDINA, S.A. Rua Fernandes Tomás nºs 76, 78, 80 3000-167 Coimbra

Códigos Tributários 2011 Actualização nº 1 CÓDIGOS TRIBUTÁRIOS Actualização nº 1 ORGANIZAÇÃO BDJUR BASE DE DADOS JURÍDICA EDITOR EDIÇÕES ALMEDINA, S.A. Rua Fernandes Tomás nºs 76, 78, 80 3000-167 Coimbra

Legislação. Publicação: Diário da República n.º 19/2015, Série II, de 28/01, Páginas MINISTÉRIO DAS FINANÇAS

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Legislação Diploma Despacho n.º 852/2015, de 28 de janeiro Estado: vigente Resumo: Aprova as tabelas de retenção na fonte para vigorarem

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Legislação Diploma Despacho n.º 852/2015, de 28 de janeiro Estado: vigente Resumo: Aprova as tabelas de retenção na fonte para vigorarem

10 de janeiro de Número 6

2 VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 16/2018 Em execução do disposto no Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS) assim como do disposto nos artigos 1.º e 3.º do

2 VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 16/2018 Em execução do disposto no Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS) assim como do disposto nos artigos 1.º e 3.º do

2 Número de janeiro de 2018

2 VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 16/2018 Em execução do disposto no Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS) assim como do disposto nos artigos 1.º e 3.º do

2 VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 16/2018 Em execução do disposto no Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS) assim como do disposto nos artigos 1.º e 3.º do

Legislação. Publicação: Diário da República n.º 90/2016, 1º Suplemento, Série II de , páginas (2) a (5)

a (5)") Classificação: 060.01.01 Segurança: Pública Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma - Despacho n.º 6201-A/2016, de 10 de maio Estado: vigente Resumo: Despacho

Classificação: 060.01.01 Segurança: Pública Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma - Despacho n.º 6201-A/2016, de 10 de maio Estado: vigente Resumo: Despacho

Legislação. Publicação: Diário da República n.º 12/2018, Série II de , páginas

Classificação: 060.01.01 Segurança: Pública Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma - Despacho n.º 731/2018, de 17 de janeiro Estado: vigente Resumo: Despacho

Classificação: 060.01.01 Segurança: Pública Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma - Despacho n.º 731/2018, de 17 de janeiro Estado: vigente Resumo: Despacho

REGIÃO AUTÓNOMA DA MADEIRA

Diário da República, 2.ª série N.º 52 13 de março de 2012 9493 Em que: CF = Classificação final NC = Nota de curso FP = Formação profissional EP = Experiência profissional AGC = Apreciação geral do currículo

Diário da República, 2.ª série N.º 52 13 de março de 2012 9493 Em que: CF = Classificação final NC = Nota de curso FP = Formação profissional EP = Experiência profissional AGC = Apreciação geral do currículo

PARTE F REGIÃO AUTÓNOMA DA MADEIRA Diário da República, 2.ª série N.º 24 4 de fevereiro de Secretaria Regional do Plano e Finanças

3484 Diário da República, 2.ª série N.º 24 4 de fevereiro de 2014 PARTE F REGIÃO AUTÓNOMA DA MADEIRA Secretaria Regional do Plano e Finanças Gabinete do Secretário Regional Despacho n.º 1/2014/M Em execução

3484 Diário da República, 2.ª série N.º 24 4 de fevereiro de 2014 PARTE F REGIÃO AUTÓNOMA DA MADEIRA Secretaria Regional do Plano e Finanças Gabinete do Secretário Regional Despacho n.º 1/2014/M Em execução

Legislação. Resumo: Despacho que aprova as novas tabelas de retenção na fonte na Região Autónoma dos Açores

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Despacho n.º 6131-A/2015, 4 de junho Estado: vigente Legislação

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Despacho n.º 6131-A/2015, 4 de junho Estado: vigente Legislação

Legislação. Resumo: Despacho que aprova as tabelas de retenção de IRS na fonte para vigorarem durante o ano de 2016 na Região Autónoma da Madeira.

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 1/2016/M, de 26 de janeiro Estado: vigente

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 1/2016/M, de 26 de janeiro Estado: vigente

JORNAL OFICIAL. 3.º Suplemento. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Quinta-feira, 31 de janeiro de Série. Número 18

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quinta-feira, Série 3.º Suplemento Sumário VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 37/2019 Aprova as tabelas de retenção na fonte, em euros, para vigorarem

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quinta-feira, Série 3.º Suplemento Sumário VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 37/2019 Aprova as tabelas de retenção na fonte, em euros, para vigorarem

SAT. autoridade tributária e aduaneira CIRCULAR N 1/ c:i ~ Direção de Serviços do Imposto sobre o Rendimento das Pessoas Singulares (DSIRS)

") SAT autoridade tributária e aduaneira Classificação: O O O. O 1. O 4 Seg.: Pú blica Proc.: D S IR S no 9 176 / 1 1 GABINETE DO DIRETOR-GERAL Direção de Serviços do Imposto sobre o Rendimento das Pessoas

SAT autoridade tributária e aduaneira Classificação: O O O. O 1. O 4 Seg.: Pú blica Proc.: D S IR S no 9 176 / 1 1 GABINETE DO DIRETOR-GERAL Direção de Serviços do Imposto sobre o Rendimento das Pessoas

22 de julho de 2016 Número 128

22 de julho de 2016 3 SECRETARIA REGIONAL DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Despacho n.º 301/2016 Em execução do disposto no Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS) assim

22 de julho de 2016 3 SECRETARIA REGIONAL DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Despacho n.º 301/2016 Em execução do disposto no Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS) assim

JORNAL OFICIAL. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Quarta-feira, 10 de janeiro de Série. Número 6

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quarta-feira, 10 de janeiro de 2018 Série Sumário VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 16/2018 Aprova as tabelas de retenção na fonte, em euros, para

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quarta-feira, 10 de janeiro de 2018 Série Sumário VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Despacho n.º 16/2018 Aprova as tabelas de retenção na fonte, em euros, para

Fiscal, 36.ª Edição Col. Legislação

COLEÇÃO LEGISLAÇÃO Atualizações Online orquê as atualizações aos livros da COLEÇÃO LEGISLAÇÃO? No panorama legislativo nacional é frequente a publicação de novos diplomas legais que, regularmente, alteram

COLEÇÃO LEGISLAÇÃO Atualizações Online orquê as atualizações aos livros da COLEÇÃO LEGISLAÇÃO? No panorama legislativo nacional é frequente a publicação de novos diplomas legais que, regularmente, alteram

CIRCULAR N.º 4/2016. Tabelas de retenção. Procedimentos. Decreto Legislativo Regional n.º 2/99/A, de 20/01 Artigo 4º

f Classificação: 0 00. 1 0. 9 4 Segurança: P ú blic a Processo: 4/2016 GABINETE DO DIRETOR GERAL GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto sobre o Rendimento das Pessoas Singulares (DSIRS)

f Classificação: 0 00. 1 0. 9 4 Segurança: P ú blic a Processo: 4/2016 GABINETE DO DIRETOR GERAL GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto sobre o Rendimento das Pessoas Singulares (DSIRS)

JORNAL OFICIAL Sexta-feira, 30 de Janeiro de 2009

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 30 de Janeiro de 2009 II Série Sumário VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Avisos SECRETARIAREGIONAL DO PLANO E FINANÇAS Despacho n.º 5/2009 SECRETARIAREGIONAL

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 30 de Janeiro de 2009 II Série Sumário VICE-PRESIDÊNCIA DO GOVERNO REGIONAL Avisos SECRETARIAREGIONAL DO PLANO E FINANÇAS Despacho n.º 5/2009 SECRETARIAREGIONAL

2.º SUPLEMENTO II SÉRIE ÍNDICE. Ministério das Finanças PARTE C. Segunda-feira, 14 de janeiro de 2013 Número 9

II SÉRIE Segunda-feira, 14 de janeiro de 2013 Número 9 ÍNDICE 2.º SUPLEMENTO PARTE C Ministério das Finanças Gabinete do Ministro: Despacho n.º 796-B/2013: Despacho que aprova as tabelas de retenção na

II SÉRIE Segunda-feira, 14 de janeiro de 2013 Número 9 ÍNDICE 2.º SUPLEMENTO PARTE C Ministério das Finanças Gabinete do Ministro: Despacho n.º 796-B/2013: Despacho que aprova as tabelas de retenção na

PARTE F REGIÃO AUTÓNOMA DA MADEIRA Diário da República, 2.ª série N.º de Junho de Secretaria Regional do Plano e Finanças

32410 Diário da República, 2.ª série N.º 113 14 de Junho de 2010 11 Métodos de selecção e critérios no presente recrutamento serão aplicados os métodos de selecção obrigatórios e facultativos referidos

32410 Diário da República, 2.ª série N.º 113 14 de Junho de 2010 11 Métodos de selecção e critérios no presente recrutamento serão aplicados os métodos de selecção obrigatórios e facultativos referidos

JORNAL OFICIAL. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Sexta-feira, 22 de julho de Série. Número 128

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 22 de julho de 2016 Série Sumário SECRETARIAS REGIONAIS DAS FINANÇAS E DA ADMINISTRAÇÃO PUBLICA E DE AGRICULTURA E PESCAS Despacho conjunto n.º 85/2016

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 22 de julho de 2016 Série Sumário SECRETARIAS REGIONAIS DAS FINANÇAS E DA ADMINISTRAÇÃO PUBLICA E DE AGRICULTURA E PESCAS Despacho conjunto n.º 85/2016

S. R. MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA. Retenção na fonte sobre rendimentos do trabalho dependente e pensões

S. R. MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA DIRECÇÃO-GERAL DOS IMPOSTOS IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES Retenção na fonte sobre rendimentos do trabalho dependente e pensões

S. R. MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA DIRECÇÃO-GERAL DOS IMPOSTOS IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES Retenção na fonte sobre rendimentos do trabalho dependente e pensões

PARTE F REGIÃO AUTÓNOMA DA MADEIRA Diário da República, 2.ª série N.º de janeiro de 2016 INSTITUTO POLITÉCNICO DE VISEU

2920 Diário da República, 2.ª série N.º 17 26 de janeiro de 2016 Artigo 14.º Frequência, avaliação e precedências Aos estudantes inscritos em regime de tempo parcial são aplicados os regimes de frequência,

2920 Diário da República, 2.ª série N.º 17 26 de janeiro de 2016 Artigo 14.º Frequência, avaliação e precedências Aos estudantes inscritos em regime de tempo parcial são aplicados os regimes de frequência,

JORNAL OFICIAL. 3.º Suplemento. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Sexta-feira, 8 de janeiro de 2016. Série. Número 3

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 8 de janeiro de 2016 Série 3.º Suplemento Sumário SECRETARIA REGIONAL DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Despacho n.º 2/2016 Aprova as tabelas

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Sexta-feira, 8 de janeiro de 2016 Série 3.º Suplemento Sumário SECRETARIA REGIONAL DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Despacho n.º 2/2016 Aprova as tabelas

Legislação. Publicação: Diário da República n.º 97/2016, 1º Suplemento, Série II de 2016-05-19, páginas 15806-(2) a 15806-(5)

a 15806-(5)") Classificação: 060.01.01 Segurança: Pública Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma - Despacho n.º 6635-A/2016, de 19 de maio Estado: vigente Resumo: Despacho

Classificação: 060.01.01 Segurança: Pública Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma - Despacho n.º 6635-A/2016, de 19 de maio Estado: vigente Resumo: Despacho

S. R. MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA. Retenção na fonte sobre rendimentos do trabalho dependente e pensões

S. R. MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA DIRECÇÃO-GERAL DOS IMPOSTOS IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES BOLETIM SÉRIE C Direcção de Serviços do IRS Retenção na fonte sobre

S. R. MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA DIRECÇÃO-GERAL DOS IMPOSTOS IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES BOLETIM SÉRIE C Direcção de Serviços do IRS Retenção na fonte sobre

Trata-se de uma situação excecional para vigorar apenas no ano em curso.

PL 157/2013 Exposição de Motivos Na sequência da decisão do Tribunal Constitucional sobre o Orçamento do Estado do ano de 2012, a Lei do Orçamento do Estado para 2013 estabeleceu que um dos subsídios anteriormente

PL 157/2013 Exposição de Motivos Na sequência da decisão do Tribunal Constitucional sobre o Orçamento do Estado do ano de 2012, a Lei do Orçamento do Estado para 2013 estabeleceu que um dos subsídios anteriormente

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 176/XII. Exposição de Motivos

PRESIDÊNCIA DO CONSELHO DE MINISTROS Proposta de Lei n.º 176/XII Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII,

PRESIDÊNCIA DO CONSELHO DE MINISTROS Proposta de Lei n.º 176/XII Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII,

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º. Exposição de Motivos

PL 396/2013 2013.10.13 Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII, XIV e XV anexos à Lei n.º 66-B/2012, de

PL 396/2013 2013.10.13 Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII, XIV e XV anexos à Lei n.º 66-B/2012, de

SEGUROS DE VIDA IRS 2018

SEGUROS DE VIDA IRS 2018 (Lei n.º 114/2017 de 29 de dezembro) generali.pt 2 IRS 2018 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

SEGUROS DE VIDA IRS 2018 (Lei n.º 114/2017 de 29 de dezembro) generali.pt 2 IRS 2018 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

TRABALHO DEPENDENTE PENSÕES

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 3 4 A R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS MODELO 3 Anexo A Sujeito passivo A 1 CATEGORIAS A / H 2

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 3 4 A R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS MODELO 3 Anexo A Sujeito passivo A 1 CATEGORIAS A / H 2

PORTARIA N.º 4 /05. de 17 de Janeiro

MINISTÉRIO DAS FINANÇAS E PLANEAMENTO GABINETE DO MINISTRO PORTARIA N.º 4 /05 de 17 de Janeiro As alterações introduzidas no Orçamento do Estado para 2005 para vigorarem a partir de 1 de Janeiro, nomeadamente,

MINISTÉRIO DAS FINANÇAS E PLANEAMENTO GABINETE DO MINISTRO PORTARIA N.º 4 /05 de 17 de Janeiro As alterações introduzidas no Orçamento do Estado para 2005 para vigorarem a partir de 1 de Janeiro, nomeadamente,

VICTORIA SEGUROS BENEFÍCIOS FISCAIS

VICTORIA SEGUROS BENEFÍCIOS FISCAIS 2014 Este documento tem caráter informativo e genérico, não dispensando por isso a consulta da legislação em vigor e análise direcionada à situação concreta. 2 INDICE

VICTORIA SEGUROS BENEFÍCIOS FISCAIS 2014 Este documento tem caráter informativo e genérico, não dispensando por isso a consulta da legislação em vigor e análise direcionada à situação concreta. 2 INDICE

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º. Exposição de Motivos

PL 209/2013 2013.05.30 Exposição de Motivos A presente proposta de lei visa proceder à alteração dos artigos 3.º, 11.º, 51.º, 119.º, 124.º, 131.º, 143.º, 148.º e 194.º, bem como dos mapas I, II, III, IV,

PL 209/2013 2013.05.30 Exposição de Motivos A presente proposta de lei visa proceder à alteração dos artigos 3.º, 11.º, 51.º, 119.º, 124.º, 131.º, 143.º, 148.º e 194.º, bem como dos mapas I, II, III, IV,

Despacho n.º 2563/2009, de 20 de Janeiro n.º 3 Série II

Tabelas de retenção no continente para 2009 Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de Janeiro, diploma quadro do regime de retenção na fonte em sede de IRS, são aprovadas as tabelas de

Tabelas de retenção no continente para 2009 Em execução do disposto no Decreto-Lei n.º 42/91, de 22 de Janeiro, diploma quadro do regime de retenção na fonte em sede de IRS, são aprovadas as tabelas de

DECLARAÇÃO MENSAL DE REMUNERAÇÕES (AT)

") Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fiscal. Os interessados poderão aceder à informação que lhes diga respeito

Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fiscal. Os interessados poderão aceder à informação que lhes diga respeito

SEGUROS DE VIDA IRS 2017

SEGUROS DE VIDA IRS 2017 (Lei n.º 42/2016 de 28 de dezembro) generali.pt 2 IRS 2017 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

SEGUROS DE VIDA IRS 2017 (Lei n.º 42/2016 de 28 de dezembro) generali.pt 2 IRS 2017 - Seguros de Vida Índice I. Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1. Indemnizações

Legislação. Publicação: Diário da República n.º 7/2015, Série II, 1º Suplemento, de 12/01, Páginas 754-(2) a 754-(5). MINISTÉRIO DAS FINANÇAS

a 754-(5). MINISTÉRIO DAS FINANÇAS") Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

~ elena A:es BorgY, autoridade tributaria e aduaneira CIRCULAR N 7/2015

I AT autoridade tributaria e aduaneira Classificayao: 000.0 1.04 Seg.: Publica Proc.: IRS 3113/201 5 GABINETE DO DIRETOR-GERAL Direc;ao de Servic;os do Imposto sobre 0 Rendimento das Pessoas Singulares

I AT autoridade tributaria e aduaneira Classificayao: 000.0 1.04 Seg.: Publica Proc.: IRS 3113/201 5 GABINETE DO DIRETOR-GERAL Direc;ao de Servic;os do Imposto sobre 0 Rendimento das Pessoas Singulares

EM QUE CONSISTE? QUAL A LEGISLAÇÃO APLICÁVEL?

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

EM QUE CONSISTE? As entidades devedoras de pensões, com exceção das de alimentos, são obrigadas a reter o Imposto sobre o Rendimento das Pessoas Singulares (IRS) no momento do seu pagamento ou colocação

PARTE F REGIÃO AUTÓNOMA DOS AÇORES REGIÃO AUTÓNOMA DA MADEIRA Diário da República, 2.ª série N.º de Fevereiro de 2011

8698 Diário da República, 2.ª série N.º 35 18 de Fevereiro de 2011 Formação Profissional: Frequência de diversas acções e cursos de formação na área administrativa, das quais se destaca o Curso de Alta

8698 Diário da República, 2.ª série N.º 35 18 de Fevereiro de 2011 Formação Profissional: Frequência de diversas acções e cursos de formação na área administrativa, das quais se destaca o Curso de Alta

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

IRS (Lei n.º 66-B/2012 de 31 de Dezembro) SEGUROS DE VIDA

SEGUROS DE VIDA") IRS 2013 (Lei n.º 66-B/2012 de 31 de Dezembro) SEGUROS DE VIDA 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde que

IRS 2013 (Lei n.º 66-B/2012 de 31 de Dezembro) SEGUROS DE VIDA 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde que

JORNAL OFICIAL. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Quarta-feira, 14 de janeiro de 2015. Série. Número 8

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quarta-feira, 14 de janeiro de 2015 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 12/2015 Aprova as tabelas de retenção na fonte em sede de

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quarta-feira, 14 de janeiro de 2015 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 12/2015 Aprova as tabelas de retenção na fonte em sede de

SEGUROS DE VIDA IRS 2016

SEGUROS DE VIDA IRS 2016 (Lei n.º 7 - A/2016 de 30 de Março) generali.pt 2 IRS 2016 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1.

SEGUROS DE VIDA IRS 2016 (Lei n.º 7 - A/2016 de 30 de Março) generali.pt 2 IRS 2016 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios... 3 2. Tributação dos benefícios... 3 2.1.

Com a publicação da Lei n.º 49/2011, de 7 de Setembro, foi aprovada uma sobretaxa extraordinária relativamente a

Classificação:.. GABINETE DO DIRECTOR-GERAL Direcção de Serviços do IRS Direcção de Serviços de Cobrança Sobretaxa extraordinária sobre os rendimentos sujeitos a IRS, auferidos no ano de 2011 Retenção

Classificação:.. GABINETE DO DIRECTOR-GERAL Direcção de Serviços do IRS Direcção de Serviços de Cobrança Sobretaxa extraordinária sobre os rendimentos sujeitos a IRS, auferidos no ano de 2011 Retenção

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE DEZEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de outubro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE DEZEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de outubro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

Introdução de ajustamentos nos escalões de rendimentos para aplicação das taxas marginais de imposto.

Guia Fiscal IRS 2017 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo Novo Banco, em vigor após a publicação da Lei do Orçamento do Estado (OE) para 2017 -

Guia Fiscal IRS 2017 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo Novo Banco, em vigor após a publicação da Lei do Orçamento do Estado (OE) para 2017 -

OFÍCIO CIRCULAR Nº 3/ DGPGF / 2013

OFÍCIO CIRCULAR Nº 3/ DGPGF / 2013 Às Escolas Básicas e Secundárias. Agrupamentos de Escolas Escolas Profissionais Públicas. X X X DATA: 2013/ janeiro / 08 ASSUNTO: Processamento de Remunerações em 2013

OFÍCIO CIRCULAR Nº 3/ DGPGF / 2013 Às Escolas Básicas e Secundárias. Agrupamentos de Escolas Escolas Profissionais Públicas. X X X DATA: 2013/ janeiro / 08 ASSUNTO: Processamento de Remunerações em 2013

O que muda para as empresas e para os trabalhadores em 2018?

O que muda para as empresas e para os trabalhadores em 2018? Inês Beato e Rita dos Reis Louro Advogadas da GA_P, Portugal Ana Paula Basílio Responsável pela área de Fiscal da GA_P, Portugal Com a aprovação

O que muda para as empresas e para os trabalhadores em 2018? Inês Beato e Rita dos Reis Louro Advogadas da GA_P, Portugal Ana Paula Basílio Responsável pela área de Fiscal da GA_P, Portugal Com a aprovação

Fiscalidade (Lei do OE n.º 64-B/2011 de 30 de Dezembro)

") Fiscalidade 2012 (Lei do OE 2012 - n.º 64-B/2011 de 30 de Dezembro) 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde

Fiscalidade 2012 (Lei do OE 2012 - n.º 64-B/2011 de 30 de Dezembro) 2 SEGUROS DE VIDA Dedução dos prémios: Desde que garantam exclusivamente os riscos De morte; De invalidez; De reforma por velhice, desde

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE NOVEMBRO 2018 Dia 12: IVA: Envio da declaração mensal referente ao mês de setembro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE NOVEMBRO 2018 Dia 12: IVA: Envio da declaração mensal referente ao mês de setembro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

DECRETO N.º 167/XIII

DECRETO N.º 167/XIII Assegura o direito à declaração conjunta de despesas e rendimentos com dependentes em sede de imposto sobre o rendimento das pessoas singulares, alterando o Código do Imposto sobre

DECRETO N.º 167/XIII Assegura o direito à declaração conjunta de despesas e rendimentos com dependentes em sede de imposto sobre o rendimento das pessoas singulares, alterando o Código do Imposto sobre

DECRETO N.º 38/XIII. Regime de apoio à agricultura familiar nas Regiões Autónomas dos Açores e da Madeira

DECRETO N.º 38/XIII Regime de apoio à agricultura familiar nas Regiões Autónomas dos Açores e da Madeira A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte:

DECRETO N.º 38/XIII Regime de apoio à agricultura familiar nas Regiões Autónomas dos Açores e da Madeira A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte:

IRS IRC IMI IMT EBF

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

PROPOSTA DE LEI N.º 256/XII/4ª

PROPOSTA DE LEI N.º 256/XII/4ª Procede à reforma da tributação das pessoas singulares, orientada para a família, para a simplificação e para a mobilidade social, alterando o Código do Imposto sobre o Rendimento

PROPOSTA DE LEI N.º 256/XII/4ª Procede à reforma da tributação das pessoas singulares, orientada para a família, para a simplificação e para a mobilidade social, alterando o Código do Imposto sobre o Rendimento

Direito do Trabalho e Segurança Social

Direito do Trabalho e Segurança Social 5 de janeiro de 2018 Direito do Trabalho e Segurança Social RETRIBUIÇÃO MÍNIMA MENSAL GARANTIDA Decreto-Lei n.º 156/2017, de 28 de dezembro A partir de 1 de janeiro

Direito do Trabalho e Segurança Social 5 de janeiro de 2018 Direito do Trabalho e Segurança Social RETRIBUIÇÃO MÍNIMA MENSAL GARANTIDA Decreto-Lei n.º 156/2017, de 28 de dezembro A partir de 1 de janeiro

JORNAL OFICIAL. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Terça-feira, 21 de janeiro de 2014. Série. Número 14

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Terça-feira, 21 de janeiro de 2014 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 8/2014 Aprova as tabelas de retenção na fonte em sede de

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Terça-feira, 21 de janeiro de 2014 Série Sumário SECRETARIA REGIONAL DO PLANO E FINANÇAS Despacho n.º 8/2014 Aprova as tabelas de retenção na fonte em sede de

DECRETO N.º 89/XII. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte:

do artigo 161.º da Constituição, o seguinte:") DECRETO N.º 89/XII Altera o Código do Imposto sobre o Rendimento das Pessoas Singulares, o Código do Imposto sobre o Rendimento das Pessoas Coletivas, o Código do Imposto do Selo e a Lei Geral Tributária

DECRETO N.º 89/XII Altera o Código do Imposto sobre o Rendimento das Pessoas Singulares, o Código do Imposto sobre o Rendimento das Pessoas Coletivas, o Código do Imposto do Selo e a Lei Geral Tributária

Algumas Orientações da Administração Fiscal:

Saudade e Silva - Serviços de Contabilidade, Lda. A G O S T O - 2 0 1 2 Algumas Orientações da Administração Fiscal: O que é a Certidão de Liquidação de IRS? A certidão de IRS é um documento comprovativo

Saudade e Silva - Serviços de Contabilidade, Lda. A G O S T O - 2 0 1 2 Algumas Orientações da Administração Fiscal: O que é a Certidão de Liquidação de IRS? A certidão de IRS é um documento comprovativo

OFÍCIO CIRCULAR Nº 2 / DGPGF / 2014

OFÍCIO CIRCULAR Nº 2 / DGPGF / 2014 Às Escolas Básicas e Secundárias. Agrupamentos de Escolas Escolas Profissionais Públicas. X X X DATA: 2014/ Janeiro / 28 ASSUNTO: Processamento de Remunerações em 2014

OFÍCIO CIRCULAR Nº 2 / DGPGF / 2014 Às Escolas Básicas e Secundárias. Agrupamentos de Escolas Escolas Profissionais Públicas. X X X DATA: 2014/ Janeiro / 28 ASSUNTO: Processamento de Remunerações em 2014

IRS e Segurança Social Proposta de lei para o OE 2019

www.pwc.pt/orcamentoestado IRS e Segurança Social Proposta de lei para o OE 2019 IRS Rendimentos Empresariais e Profissionais Contabilidade organizada Propõe-se o aumento de 10% para 15% da taxa de tributação

www.pwc.pt/orcamentoestado IRS e Segurança Social Proposta de lei para o OE 2019 IRS Rendimentos Empresariais e Profissionais Contabilidade organizada Propõe-se o aumento de 10% para 15% da taxa de tributação

IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS)

") ALTERAÇÕES AO IRS, IRC, IMPOSTO DO SELO E LGT A Lei 55-A/2012, de 29 de Outubro introduziu alterações relevantes no Imposto sobre o Rendimento das Pessoas Singulares (IRS), Imposto sobre o Rendimento das

ALTERAÇÕES AO IRS, IRC, IMPOSTO DO SELO E LGT A Lei 55-A/2012, de 29 de Outubro introduziu alterações relevantes no Imposto sobre o Rendimento das Pessoas Singulares (IRS), Imposto sobre o Rendimento das

Circular das finanças com esclarecimentos relativos à Sobretaxa extraordinária IRS 2011

Circular das finanças com esclarecimentos relativos à Sobretaxa extraordinária IRS 2011 As Finanças estão a dar destaque à sua recente circular nº23/2011 de 3 de Outubro relativa à Sobretaxa extraordinária

Circular das finanças com esclarecimentos relativos à Sobretaxa extraordinária IRS 2011 As Finanças estão a dar destaque à sua recente circular nº23/2011 de 3 de Outubro relativa à Sobretaxa extraordinária

LEI 42/2016 DE 28 DE DEZEMBRO O.E Artigo 190.º do OE Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares

IRS Janeiro 2017 LEI 42/2016 DE 28 DE DEZEMBRO O.E. 2017 Artigo 190.º do OE Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares Os artigos 3.º, 28.º, 31.º, 33.º, 41.º, 43.º, 56.º-A,

IRS Janeiro 2017 LEI 42/2016 DE 28 DE DEZEMBRO O.E. 2017 Artigo 190.º do OE Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares Os artigos 3.º, 28.º, 31.º, 33.º, 41.º, 43.º, 56.º-A,

JORNAL OFICIAL. Suplemento. Sumário REGIÃO AUTÓNOMA DA MADEIRA. Terça-feira, 24 de janeiro de Série. Número 15

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Terça-feira, 24 de janeiro de 2017 Série Suplemento Sumário SECRETARIA REGIONAL DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA E MUNICÍPIO DE CÂMARA DE LOBOS Contrato

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Terça-feira, 24 de janeiro de 2017 Série Suplemento Sumário SECRETARIA REGIONAL DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA E MUNICÍPIO DE CÂMARA DE LOBOS Contrato

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 5/XIII. Exposição de Motivos

Proposta de Lei n.º 5/XIII Exposição de Motivos De acordo com a Lei de Enquadramento Orçamental (LEO), quando o termo da legislatura ocorre depois de 15 de outubro o Orçamento do Estado deve ser apresentado

Proposta de Lei n.º 5/XIII Exposição de Motivos De acordo com a Lei de Enquadramento Orçamental (LEO), quando o termo da legislatura ocorre depois de 15 de outubro o Orçamento do Estado deve ser apresentado

JANEIRO 2017 NOVIDADES LEGISLATIVAS (FISCAIS)

") 1 JANEIRO 2017 NOVIDADES LEGISLATIVAS (FISCAIS) SS Convenção celebrada entre a República Portuguesa e a República da Índia Foi publicado no Diário da República n.º 22/2017, Série I, de 31.01.2017, o Decreto

1 JANEIRO 2017 NOVIDADES LEGISLATIVAS (FISCAIS) SS Convenção celebrada entre a República Portuguesa e a República da Índia Foi publicado no Diário da República n.º 22/2017, Série I, de 31.01.2017, o Decreto

Lei do Orçamento do Estado para Alterações relevantes em sede de IRS:

Guia Fiscal IRS 2014 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo NOVO BANCO, constantes da Lei do Orçamento do Estado (OE) para 2014 - Lei nº. 83-C/2013,

Guia Fiscal IRS 2014 Esta informação é um resumo dos benefícios fiscais associados a produtos comercializados pelo NOVO BANCO, constantes da Lei do Orçamento do Estado (OE) para 2014 - Lei nº. 83-C/2013,

SINDICATO DOS PROFESSORES DA MADEIRA TABELAS SALARIAIS

SINDICATO DOS PROFESSORES DA MADEIRA membro da FENPROF e da CGTP-IN Calçada da Cabouqueira, nº 22-9000-171 FUNCHAL TABELAS SALARIAIS - 2019 (com aplicação das novas tabelas de IRS para 2019) Docentes dos

SINDICATO DOS PROFESSORES DA MADEIRA membro da FENPROF e da CGTP-IN Calçada da Cabouqueira, nº 22-9000-171 FUNCHAL TABELAS SALARIAIS - 2019 (com aplicação das novas tabelas de IRS para 2019) Docentes dos

SINDICATO DOS PROFESSORES DA MADEIRA TABELAS SALARIAIS

SINDICATO DOS PROFESSORES DA MADEIRA membro da FENPROF e da CGTP-IN Calçada da Cabouqueira, nº 22-9000-171 FUNCHAL TABELAS SALARIAIS - 2018 (com aplicação das novas tabelas de IRS para 2018) Docentes dos

SINDICATO DOS PROFESSORES DA MADEIRA membro da FENPROF e da CGTP-IN Calçada da Cabouqueira, nº 22-9000-171 FUNCHAL TABELAS SALARIAIS - 2018 (com aplicação das novas tabelas de IRS para 2018) Docentes dos

Fisco clarifica alterações a várias declarações fiscais

03-02-12 - Fisco clarifica alterações a várias declarações fiscais Na sequência das alterações introduzidas ao Código do IRS pela Lei do Orçamento do Estado para 2011, e pela Lei que aprovou a sobretaxa

03-02-12 - Fisco clarifica alterações a várias declarações fiscais Na sequência das alterações introduzidas ao Código do IRS pela Lei do Orçamento do Estado para 2011, e pela Lei que aprovou a sobretaxa

TRABALHO DEPENDENTE PENSÕES

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2019 3 4 A R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS Sujeito passivo A NIF da entidade pagadora MODELO 3 Anexo

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2019 3 4 A R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS Sujeito passivo A NIF da entidade pagadora MODELO 3 Anexo

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 96/XII/2.ª. Exposição de Motivos

PL 465/2012 2012.09.20 Exposição de Motivos A prossecução do interesse público, em face da situação económico-financeira do País, exige um esforço de consolidação que requererá, além de um permanente ativismo

PL 465/2012 2012.09.20 Exposição de Motivos A prossecução do interesse público, em face da situação económico-financeira do País, exige um esforço de consolidação que requererá, além de um permanente ativismo

Direito do Trabalho e Segurança Social

Direito do Trabalho e Segurança Social 22 de janeiro de 2019 Direito do Trabalho e Segurança Social 1. RETRIBUIÇÃO MÍNIMA MENSAL GARANTIDA Decreto-Lei n.º 117/2018, de 27 de dezembro A partir de 1 de janeiro

Direito do Trabalho e Segurança Social 22 de janeiro de 2019 Direito do Trabalho e Segurança Social 1. RETRIBUIÇÃO MÍNIMA MENSAL GARANTIDA Decreto-Lei n.º 117/2018, de 27 de dezembro A partir de 1 de janeiro

REGIÃO AUTÓNOMA DA MADEIRA

Diário da República, 2.ª série N.º 16 23 de janeiro de 2013 3257 13.2 Na avaliação curricular são considerados e ponderados os elementos de maior relevância para o posto de trabalho a ocupar, bem como

Diário da República, 2.ª série N.º 16 23 de janeiro de 2013 3257 13.2 Na avaliação curricular são considerados e ponderados os elementos de maior relevância para o posto de trabalho a ocupar, bem como

Orçamento do Estado 2018 IRS Ana Duarte

Orçamento do Estado 2018 IRS Ana Duarte www.pwc.pt/orcamentoestado Taxas Gerais Reestruturação dos escalões de IRS 2017 2018 Rendimento coletável ( ) Taxa Parcela a abater ( ) Rendimento coletável ( )

Orçamento do Estado 2018 IRS Ana Duarte www.pwc.pt/orcamentoestado Taxas Gerais Reestruturação dos escalões de IRS 2017 2018 Rendimento coletável ( ) Taxa Parcela a abater ( ) Rendimento coletável ( )