A U L A 11 CONFECÇÃO DE FLUXO DE CAIXA

|

|

|

- Regina Damásio de Caminha

- 6 Há anos

- Visualizações:

Transcrição

1 1

2 2

3 Esperamos que você seja capaz, ao final deste estudo, de: Construir uma DFC, baseada em Balanço e DRE de uma empresa. 3

4 EM PRIMEIRO LUGAR... - ANALISE O ENUNCIADO DO EXERCÍCIO E VERIFIQUE O QUE ELE ESTÁ PEDINDO: elabore a Demonstração de Fluxo de Caixa (DFC) pelo método direto 4

5 VAMOS ELABORAR O DFC PELO MÉTODO DIRETO?...então você precisa analisar: - BALANÇO PATRIMONIAL - DRE 5

6 Antes de começar a elaboração da DFC, explique, com as suas palavras, PARA QUE SERVE UMA DFC? Auxiliar o empresário ou gestor de pequenos negócios a tomar decisões. Planejar e controlar as entradas e saídas de caixa num período determinado de tempo, normalmente um mês. Demonstrar a situação do caixa da empresa de forma antecipada, permitindo eventuais ajustes quando necessários. Verificar se a empresa está trabalhando com aperto ou folga. 6

7 ALÉM DAS 4 FINALIDADES EXPOSTAS ANTERIORMENTE, TEMOS A 5ª FINALIDADE, QUE É A MAIS IMPORTANTE: SABER QUAIS ATIVIDADES DA EMPRESA ESTÁ CONSUMINDO MAIS RECURSOS DE CAIXA!!!!! 7

8 PESSOAL, PRESTE ATENÇÃO... DECORE ISTO: SABER QUAIS ATIVIDADES DA EMPRESA ESTÃO CONSUMINDO MAIS RECURSOS DE CAIXA!!!!! 8

9 Ok, eu dei uma olhada e vi que o enunciado da questão me apresenta: - DOIS BALANÇOS PATRIMONIAIS, com intervalo de UM MÊS; - A DRE ANUAL. É O QUE EU PRECISO PARA CONFECIONAR minha DFC. DOIS BALANÇOS COM INTERVALO DE PELO MENOS UM MÊS E UMA DRE! NÃO CONTO PRÁ NINGUÉM! 9

10 ENTÃO VAMOS COMEÇAR... EU DISSE QUE A PRINCIPAL FINALIDADE DA DFC É SABER QUAIS ATIVIDADES DA EMPRESA ESTÃO CONSUMINDO MAIS RECURSOS DE CAIXA. VAMOS ENUMERAR ESSAS ATIVIDADES: SÃO APENAS TRÊS (FÁCIL DE DECORAR)... 1)ATIVIDADES OPERACIONAIS 2)ATIVIDADES DE INVESTIMENTO 3)ATIVIDADES DE FINANCIAMENTO 10

11 1) ATIVIDADES OPERACIONAIS Aqui, eu quero saber o que houve de: Entradas Operacionais Saídas Operacionais 2) ATIVIDADES DE INVESTIMENTO Aqui, eu quero saber o que houve de: Entradas de Investimento Saídas de Investimento 3) ATIVIDADES DE FINANCIAMENTO Aqui, eu quero saber o que houve de: Entradas de Financiamento Saídas de Financiamento 11 SALDO:

12 1) ATIVIDADES OPERACIONAIS Entradas Operacionais Saídas Operacionais QUAIS SÃO AS ATIVIDADES OPERACIONAIS QUE OCASIONARAM ENTRADAS NO MEU CAIXA? Vamos traçar uma linha aqui, para isolar nossos cálculos das Entradas Operacionais... AQUI NESTE ESPAÇO, IREMOS FAZER NOSSOS CÁLCULOS DAS ENTRADAS OPERACIONAIS. ANTES DISTO, VAMOS DAR UMA PARADINHA PARA OBSERVAR O BALANÇO PATRIMONIAL... (DEPOIS RETOMAMOS DAQUI) 12

13 PREMISSA Nº 1 ESQUEÇA O SALDO DO CAIXA!!!!!! Se você observar o balanço, verá que temos um movimento no CAIXA de um mês para o outro. - NÃO PODEMOS UTILIZAR O VALOR DO CAIXA PARA O CÁLCULO, porque: O Caixa é o Caixa... Não nos interessa quanto tem nele... Interessa saber da onde veio o dinheiro que está nele. Interessa saber para onde vai o dinheiro que sai dele. 13

14 PREMISSA Nº 2 COMECE COM O DRE!!!!!! É ATRAVÉS DA DRE QUE IREMOS CONSTUIR, PASSO A PASSO, O NOSSO DFC, ANALISANDO-O EM CONJUNTO COM O BALANÇO PATRIMONIAL. Receita Bruta AQUI OLHANDO A DRE, A PRIMEIRA COISA A SE FAZER É ANALISAR A RENDA BRUTA. 14 QUANTO, DESTA RECEITA BRUTA, EFETIVAMENTE, ENTROU NO CAIXA?

15 Ôpa!!! Nesse momento você deve estar pensando... ORA, TUDO QUE ESTÁ NA RECEITA BRUTA É O QUE ENTROU NO CAIXA FALA SÉRIO!! E SE VOCÊ VENDEU TUDO A PRAZO? NÃO ENTRARIA UM CENTAVO NO CAIXA! 15

VENDAS A VISTA ( + ) VENDAS A PRAZO ( + ) DEVOLUÇÕES ( = ) VENDAS TOTAIS")

16 AGORA FICOU FÁCIL, VEJA... ( + ) VENDAS A VISTA ( + ) VENDAS A PRAZO ( + ) DEVOLUÇÕES ( = ) VENDAS TOTAIS Isto nem precisa decorar, POQUE É UMA COISA ÓBVIA DO DIA-A-DIA! 16

17 ...E VOLTANDO AO NOSSO CÁLCULO 17

18 1) ATIVIDADES OPERACIONAIS Entradas Operacionais Saídas Operacionais ( + ) VENDAS A VISTA VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES ( + ) VENDAS A PRAZO LEMBRA ( + ) DEVOLUÇÕES ,00 = VENDAS A VISTA DISTO? ( = ) VENDAS TOTAIS Vamos pegar esses dados no DRE Minhas vendas a prazo não são as DUPLICATAS A RECEBER? Receita Bruta 18

19 1) ATIVIDADES OPERACIONAIS Entradas Operacionais Saídas Operacionais VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES = VENDAS A VISTA + VP = VARIAÇÃO DAS DUPL RECEBER VP = VP = DEVOLUÇÕES = VENDAS A VISTA DEVOLUÇÕES AS DEVOLUÇÕES PEGAMOS NA DRE Caixa Duplicatas a Receber Estoques 19

20 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES = VENDAS A VISTA + VP = VARIAÇÃO DAS DUPL RECEBER VP = VP = DEVOLUÇÕES = VENDAS A VISTA DEVOLUÇÕES = VENDAS A VISTA VENDAS A VISTA = (-1) VENDAS A VISTA = VENDAS A VISTA = Receita Bruta 20 (-) Devoluções de Venda

21 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES = VENDAS A VISTA + VP = VARIAÇÃO DAS DUPL RECEBER VP = VP = DEVOLUÇÕES = VENDAS A VISTA DEVOLUÇÕES = VENDAS A VISTA VENDAS A VISTA = (-1) VENDAS A VISTA = VENDAS A VISTA = Terminei de fazer o primeiro cálculo. AGORA PRECISO MARCAR TICAR AS CONTAS QUE FORAM UTILIZADAS, PORQUE ELAS NÃO PODEM SER UTILIZADAS NOVAMENTE!!!!!

22 DO DRE EU USEI ESSAS DUAS (MARCADAS EM AZUL) DO BALANÇO EU USEI ESSA (MARCADA EM AZUL) 22

23 AGORA VAMOS CONTINUAR ANALISANDO SE HOUVERAM OUTRAS ENTRADAS OPERACIONAIS 23

24 NESTE EXEMPLO, NÃO EXISTEM OUTRAS ENTRADAS DE CAIXA OPERACIONAIS ENTÃO, VAMOS ANALISAR AS SAÍDAS DE CAIXA OPERACIONAIS 24

25 A EMPRESA COMPRA A VISTA E A PRAZO. INTERESSA AS COMPRAS A VISTA DINHEIRO QUE SAIU DO CAIXA EXISTE UMA FÓRMULA PARA CALCULAR ISTO!!! - Ah sim... Tem de ser decorada: AGORA FICOU FÁCIL, VEJA... ( + ) ESTOQUE INICIAL ( + ) COMPRAS ( - ) CMV ( = ) ESTOQUE FINAL 25

26 ...E VOLTANDO AO NOSSO CÁLCULO 26

27 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais LEMBRA DISTO? ( + ) ESTOQUE INICIAL ( + ) COMPRAS ( - ) CMV ( = ) ESTOQUE FINAL VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES = VENDAS A VISTA + VP = VARIAÇÃO DAS DUPL RECEBER VP = VP = DEVOLUÇÕES = VENDAS A VISTA DEVOLUÇÕES = VENDAS A VISTA VENDAS A VISTA = (-1) VENDAS A VISTA = VENDAS A VISTA = ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV O CMV RETIRAMOS DA DRE 27

28 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais LEMBRA DISTO? ( + ) ESTOQUE INICIAL ( + ) COMPRAS ( - ) CMV ( = ) ESTOQUE FINAL VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES = VENDAS A VISTA + VP = VARIAÇÃO DAS DUPL RECEBER VP = VP = DEVOLUÇÕES = VENDAS A VISTA DEVOLUÇÕES = VENDAS A VISTA VENDAS A VISTA = (-1) VENDAS A VISTA = VENDAS A VISTA = ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV = COMPRAS TOTAIS

29 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES = VENDAS A VISTA + VP = VARIAÇÃO DAS DUPL RECEBER VP = VP = DEVOLUÇÕES = VENDAS A VISTA DEVOLUÇÕES = VENDAS A VISTA VENDAS A VISTA = (-1) VENDAS A VISTA = VENDAS A VISTA = ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV = COMPRAS TOTAIS COMPRAS TOTAIS = (-1) COMPRAS TOTAIS = COMPRAS TOTAIS = MAS ISTO AQUI SÃO COMPRAS TOTAIS!

30 INTERESSA SABER AS COMPRAS QUE FORAM FEITAS A VISTA!!!! Dinheiro que saiu do caixa! 30

31 Esta é a fórmula: ( + ) COMPRAS A VISTA ( + ) COMPRAS A PRAZO ( + ) DEVOLUÇÕES ( = ) COMPRAS TOTAIS MAS, COMPRAS A PRAZO NÃO É O MESMO QUE DUPLICATAS A PAGAR (OU FORNECEDORES)? No nosso exemplo não temos compras devolvidas ENTÃO TEM DE CALCULAR A VARIAÇÃO DAS COMPRAS A PRAZO 31 NEM PRECISA DECORAR PORQUE ISTO É O ÓBVIO DO DIA-A-DIA

32 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais 32 LEMBRA DISTO? ( + ) COMPRAS A VISTA ( + ) COMPRAS A PRAZO ( + ) DEVOLUÇÕES ( = ) COMPRAS TOTAIS VENDAS TOTAIS = VENDAS A VISTA + VENDAS A PRAZO + DEVOLUÇÕES = VENDAS A VISTA + VP = VARIAÇÃO DAS DUPL RECEBER VP = VP = DEVOLUÇÕES = VENDAS A VISTA DEVOLUÇÕES = VENDAS A VISTA VENDAS A VISTA = (-1) VENDAS A VISTA = VENDAS A VISTA = ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV = COMPRAS TOTAIS COMPRAS TOTAIS = (-1) COMPRAS TOTAIS = COMPRAS TOTAIS = C T = C A VISTA + C A PRAZO + DEV = C A VISTA + C A PRAZO = VARIAÇÃO DAS DUPL A PAGAR C A PRAZO = C A PRAZO =

33 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) RETIRAMOS O CÁLCULO DE VENDAS A VISTA PARA ABRIR ESPAÇO... VENDAS A VISTA = LEMBRA DISTO? ( + ) COMPRAS A VISTA ( + ) COMPRAS A PRAZO ( + ) DEVOLUÇÕES ( = ) COMPRAS TOTAIS ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV = COMPRAS TOTAIS COMPRAS TOTAIS = (-1) COMPRAS TOTAIS = COMPRAS TOTAIS = C T = C A VISTA + C A PRAZO + DEV = C A VISTA + C A PRAZO = VARIAÇÃO DAS DUPL A PAGAR C A PRAZO = C A PRAZO = = C A VISTA C A VISTA = (-1) C A VISTA = C A VISTA = AGORA PRECISO MARCAR TICAR AS CONTAS QUE FORAM UTILIZADAS, PORQUE ELAS NÃO PODEM SER UTILIZADAS NOVAMENTE!!!!!

34 34

35 TEMOS DE CONTINUAR CALCULANDO OUTRAS SAÍDAS OPERACIONAIS. PARTINDO SEMPRE DA DRE... 35

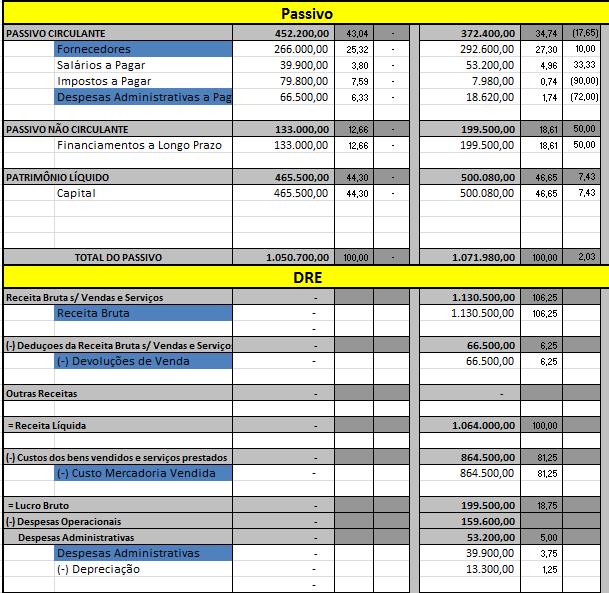

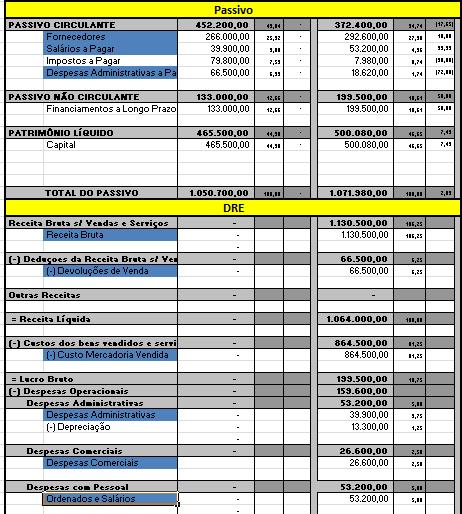

36 Vamos calcular as Despesas Administrativas 36

. Observando o balanço, vemos que a conta está presente.")

37 PODERÍAMOS LANÇAR DIRETAMENTE NO DFC, MAS É NECESSÁRIO OBSERVAR SE ESTA CONTA POSSUI A SUA CORRESPONDENTE NO BALANÇO. SE A CONTA ESTIVER CONFIGURADA NO BALANÇO, É PRECISO LANÇAR UM CÁLCULO (O ÚLTIMO CÁLCULO). Observando o balanço, vemos que a conta está presente No BP, a conta Despesas Administrativas está presente no PASSIVO CIRCULANTE Então temos de calcular, conforme a fórmula abaixo: ( + ) SALDO DESP ADM BP INICIAL ( - ) SALDO DESP ADM BP FINAL ( + ) SALDO DESP ADM DRE ( = ) PAGTO DESP ADM

38 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) VENDAS A VISTA = ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV = COMPRAS TOTAIS COMPRAS TOTAIS = (-1) COMPRAS TOTAIS = COMPRAS TOTAIS = C T = C A VISTA + C A PRAZO + DEV = C A VISTA + C A PRAZO = VARIAÇÃO DAS DUPL A PAGAR C A PRAZO = C A PRAZO = = C A VISTA C A VISTA = (-1) C A VISTA = C A VISTA = LEMBRA DISTO? ( + ) SALDO DESP ADM BP INI ( - ) SALDO DESP ADM BP FINAL ( + ) SALDO DESP ADM DRE ( = ) PAGTO DESP ADM PAGTO DESP ADM = SALDO DESP ADM BP INI - SALDO DESP ADM BP FINAL + SALDO DESP ADM DRE PAGTO DESP ADM =

39 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) VENDAS A VISTA = ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV = COMPRAS TOTAIS COMPRAS TOTAIS = (-1) COMPRAS TOTAIS = COMPRAS TOTAIS = C T = C A VISTA + C A PRAZO + DEV = C A VISTA + C A PRAZO = VARIAÇÃO DAS DUPL A PAGAR C A PRAZO = C A PRAZO = = C A VISTA C A VISTA = (-1) C A VISTA = C A VISTA = PAGTO DESP ADM = SALDO DESP ADM BP INI - SALDO DESP ADM BP FINAL + SALDO DESP ADM DRE PAGTO DESP ADM = PAGTO DESP ADM =

40 AGORA PRECISO MARCAR TICAR AS CONTAS QUE FORAM UTILIZADAS, PORQUE ELAS NÃO PODEM SER UTILIZADAS NOVAMENTE!!!!! 40

41 41

42 CONTINUANDO COM A DRE A PRÓXIMA CONTA É A DEPRECIAÇÃO... COMO REGRA GERAL, DEPRECIAÇÃO NÃO ENTRA NO DFC, PORQUE DEPRECIAÇÃO NÃO INCORRE EM SAÍDAS DO CAIXA. 42

43 ANALISANDO AS PRÓXIMAS CONTAS DE DESPESA OPERACIONAL DO DRE, VEMOS QUE TODAS AS OUTRAS NÃO POSSUEM CORRESPONDENTE NO BALANÇO. ENTÃO PODEMOS LANÇÁ-LAS DIRETAMENTE NO DFC. 43

44 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) PAGTO DE DESP COM = (26.600) Esta conta não possui correspondente no BP. Então lanço-a diretamente aqui. VENDAS A VISTA = ESTOQUE FINAL = ESTOQUE INICIAL + COMPRAS TOTAIS - CMV = COMPRAS TOTAIS - CMV = COMPRAS TOTAIS COMPRAS TOTAIS = (-1) COMPRAS TOTAIS = COMPRAS TOTAIS = C T = C A VISTA + C A PRAZO + DEV = C A VISTA + C A PRAZO = VARIAÇÃO DAS DUPL A PAGAR C A PRAZO = C A PRAZO = = C A VISTA C A VISTA = (-1) C A VISTA = C A VISTA = PAGTO DESP ADM = SALDO DESP ADM BP INI - SALDO DESP ADM BP FINAL + SALDO DESP ADM DRE PAGTO DESP ADM = PAGTO DESP ADM =

45 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) PAGTO DE DESP COM = (26.600) PAGTO DE DESP SALARIOS = (39.900) RETIRAMOS O CÁLCULO DE COMPRAS A VISTA PARA LIBERAR ESPAÇO... VENDAS A VISTA = C A VISTA = LEMBRA DISTO? ( + ) SALDO DESP SAL BP INI ( - ) SALDO DESP SAL BP FINAL ( + ) SALDO DESP SAL DRE ( = ) PAGTO DESP SALARIOS PAGTO DESP ADM = SALDO DESP ADM BP INI - SALDO DESP ADM BP FINAL + SALDO DESP ADM DRE PAGTO DESP ADM = PAGTO DESP ADM = PAGTO DESP SAL = SALDO DESP SAL BP INI - SALDO DESP SAL BP FINAL + SALDO DESP SAL DRE PAGTO DESP SAL = PAGTO DESP SAL = AGORA PRECISO MARCAR TICAR AS CONTAS QUE FORAM UTILIZADAS, PORQUE ELAS NÃO PODEM SER UTILIZADAS NOVAMENTE!!!!! 45

46 46

47 VOLTANDO AO DRE, VEMOS UMA CONTA Despesas Financeiras 47

48 DESPESAS FINANCEIRAS NÃO FAZEM PARTE DAS DESPESAS DO DIA A DIA DA EMPRESA. - Pagamento de Taxas - Pagamento de juros - Manutenção de contas no banco, - Etc. ESSAS DESPESAS IRÃO FIGURAR EM OUTRO LOCAL NO DFC, VERIFICANDO SE TAIS DESPESAS (CONTAS) TAMBÉM FIGURAM NO BP SEGUINDO OS EXEMPLOS ANTERIORES... 48

49 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) PAGTO DE DESP COM = (26.600) PAGTO DE DESP SALARIOS = (39.900) AQUI, TUDO O QUE FIZEMOS ATÉ AGORA... 2) ATIVIDADES DE INVESTIMENTO Entradas de Investimento Saídas de Investimento 3) ATIVIDADES DE FINANCIAMENTO FALTANDO AINDA ISTO... Entradas de Financiamento Saídas de Financiamento PAGTO DE DESP FIN = (26.600) NA DRE, ainda temos a conta Despesas Financeiras 49 OBVIAMENTE, OLHAMOS O BP E NÃO ENCONTRAMOS A CONTA CORRESPONDENTE (Despesas Financeiras). ENTÃO LANÇAMOS ELA DIRETAMENTE NO DFC.

50 OBSERVE QUE ESTAMOS VARRENDO A DRE, CONTA A CONTA. Esta foi a conduta que acdotamos desde o início. VOLTANDO AO DRE, VEMOS, AINDA A CONTA Provisão IR e CSLL 50 ENTÃO, PRECISAMOS IR AO BP PARA VER SE ENCONTRAMOS UMA CONTA CORRESPONDENTE (Pagamento de Impostos IR - CSLL)...

: 51 ( + ) SALDO IMPOSTO BP")

51 NO BP (PASSIVO), ENCONTRAMOS A CONTA Impostos a Pagar... Então temos de calcular, conforme a fórmula abaixo (igual ao que já fizemos anteriormente): 51 ( + ) SALDO IMPOSTO BP INICIAL ( - ) SALDO IMPOSTO BP FINAL ( + ) SALDO IMPOSTO DRE ( = ) PAGTO IMPOSTOS

52 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) PAGTO DE DESP COM = (26.600) PAGTO DE DESP SALARIOS = (39.900) PAGTO DE IMPOSTOS = (79.800) VENDAS A VISTA = C A VISTA = PAGTO DESP ADM = SALDO DESP ADM BP INI - SALDO DESP ADM BP FINAL + SALDO DESP ADM DRE PAGTO DESP ADM = PAGTO DESP ADM = PAGTO DESP SAL = SALDO DESP SAL BP INI - SALDO DESP SAL BP FINAL + SALDO DESP SAL DRE PAGTO DESP SAL = PAGTO DESP SAL = LEMBRA DISTO? ( + ) SALDO IMPOSTO BP INI ( - ) SALDO IMPOSTO BP FINAL ( + ) SALDO IMPOSTO DRE ( = ) PAGTO IMPOSTOS PAGTO IMPOSTOS = SALDO IMPOSTO BP INI - SALDO IMPOSTO BP FINAL + SALDO IMPOSTO DRE PAGTO IMPOSTOS = PAGTO IMPOSTOS =

53 UFA! Terminamos com as contas da DRE. VAMOS CONTINUAR COM AS OUTRAS CONTAS DO BP! 53

54 A empresa possui a Conta Imóveis a Venda. Nossa empresa não é uma imobiliária - não possui atividadefim de venda de imóveis. ENTÃO, Imóveis a Venda são investimentos da empresa. 54 Veja que o SALDO DIMINUIU de para ISTO QUER DIZER QUE A EMPRESA VENDEU IMÓVEIS E O DINHEIRO ENTROU NO CAIXA DA EMPRESA. - Basta calcular a variação de um mês para o outro... - Esta variação vai direto para o DFC... - Acompanhe a seguir...

55 55 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) PAGTO DE DESP COM = (26.600) PAGTO DE DESP SALARIOS = (39.900) PAGTO DE IMPOSTOS = (79.800) 2) ATIVIDADES DE INVESTIMENTO Entradas de Investimento IMÓVEIS A VENDA = INVESTIMENTOS = IMÓVEIS = Saídas de Investimento INTANGÍVEL = (39.900) 3) ATIVIDADES DE FINANCIAMENTO Entradas de Financiamento Saídas de Financiamento PAGTO DE DESP FIN = (26.600) RETIRADOS DO BP: (SALDO INICIAL SALDO FINAL) A CONTA Investimentos, SÃO AS APLICAÇÕES DA EMPRESA, PROVAVELMENTE NO BANCO. UTILIZAMOS O MESMO PROCESSO AQUI. VERIFICAMOS A VARIAÇÃO DE UM MÊS PARA O OUTRO E LANÇAMOS DIRETAMENTE NO DFC (SALDO INICIAL SALDO FINAL) A CONTA Imobilizado FUNCIONA IDENTICAMENTE À CONTA Imóveis a Venda. DIMINUIU O VALOR DA CONTA, INDICANDO QUE ALGUNS IMOBILIZADOS FORAM VENDIDOS. O DINHEIRO ENTROU NO CAIXA (SALDO INICIAL SALDO FINAL) INTANGÍVEIS SÃO MARCAS E PATENTES. DIMINUIU DE UM MÊS PARA O OUTRO. COMPROU INTANGÍVEL (INVESTIU NA MARCA, TALVEZ) O DINHEIRO SAIU DO CAIXA PARA PAGAR ESSE INVESTIMENTO. LANÇAMOS ESSA VARIAÇÃO DIRETAMENTE NO DFC (SALDO INICIAL SALDO FINAL)

56 AGORA PRECISO MARCAR TICAR AS CONTAS QUE FORAM UTILIZADAS, PORQUE ELAS NÃO PODEM SER UTILIZADAS NOVAMENTE!!!!! QUAIS CONTAS AINDA ESTÃO PENDENTES PARA EU FECHAR O DFC??? 56

57 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) PAGTO DE DESP COM = (26.600) PAGTO DE DESP SALARIOS = (39.900) PAGTO DE IMPOSTOS = (79.800) 2) ATIVIDADES DE INVESTIMENTO 57 Entradas de Investimento IMÓVEIS A VENDA = INVESTIMENTOS = IMÓVEIS = Saídas de Investimento INTANGÍVEL = (39.900) 3) ATIVIDADES DE FINANCIAMENTO Entradas de Financiamento FINANCIAMENTOS = CAPITAL = Saídas de Financiamento PAGTO DE DESP FIN = (26.600) A EMPRESA FEZ FINANCIAMENTOS (PEGOU DINHEIRO A PRAZO) O DINHEIRO FOI PARA O CAIXA (A VARIAÇÃO DE UM MÊS PARA O OUTRO). ESSA VARIAÇÃO VAI DIRETO PARA O DFC (SALDO INICIAL SALDO FINAL) OS SÓCIOS INJETARAM DINHEIRO NO CAPITAL. ESSE DINHEIRO VAI DEIRETO PARA O CAIXA (ESSA VARIAÇÃO DE UM MÊS PARA O OUTRO). LANÇAMOS ESSA VARIAÇÃO DIRETAMENTE NO DFC (SALDO INICIAL SALDO FINAL)

58 TERMINEI TODOS OS CÁLCULOS. VERIFICO SE TODAS AS CONTAS FORAM TICADAS. Exceto Caixa e Depreciação. 58

59 1) ATIVIDADES OPERACIONAIS Entradas Operacionais RECEITAS COM VENDAS = Saídas Operacionais PAGAMENTO DE COMPRA = ( ) PAGTO DE DESP ADM = (87.780) PAGTO DE DESP COM = (26.600) PAGTO DE DESP SALARIOS = (39.900) PAGTO DE IMPOSTOS = (79.800) SUBTOTAL = ( ) TOTAL = ( ) 2) ATIVIDADES DE INVESTIMENTO Entradas de Investimento IMÓVEIS A VENDA = INVESTIMENTOS = IMÓVEIS = SUBTOTAL = Saídas de Investimento INTANGÍVEL = (39.900) TOTAL = APURAÇÃO DO SALDO DO DFC 3) ATIVIDADES DE FINANCIAMENTO Entradas de Financiamento FINANCIAMENTOS = CAPITAL = SUBTOTAL = Saídas de Financiamento PAGTO DE DESP FIN = (26.600) TOTAL = SALDO =

60 ÚLTIMO CÁLCULO A PROVA DOS NOVE SALDO DO DFC + SALDO INICIAL DE CAIXA = SALDO FINAL DE CAIXA = SALDO FINAL DE CAIXA = SALDO FINAL DE CAIXA 60

61 61

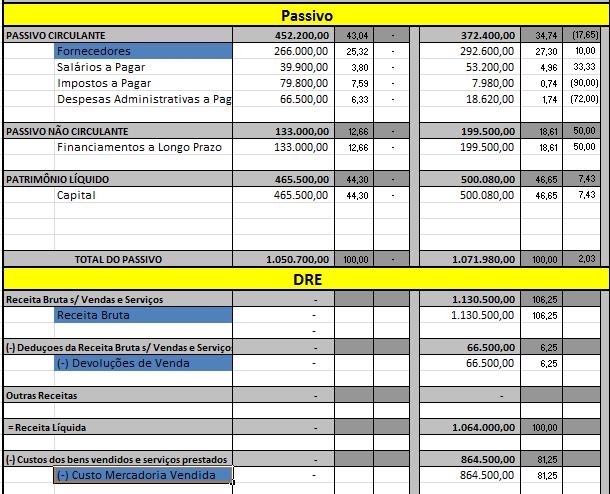

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE

. BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE") 1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

1. Elaborar a Demonstração dos Fluxos de Caixa (Método Direto e Indireto). C I A. E X E M P L O BALANÇO PATRIMONIAL Ativo X1 X2 Variação ATIVO CIRCULANTE Caixa 2.500 18.400 15.900 Clientes 15.600 13.400

Curso: Administração Período: 4º Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II.

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Prof. Jean Cavaleiro. Unidade III CONTABILIDADE

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 7

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

Exercício Nº 7 1 Exercício Nº 7 - Legislação societária Caixa Terrenos Capital 55.000 40.000 (2) 180.000 120.000 (1) 60.000 30.000 (3) (6) 40.000 60.000 (1) (7) 30.000 180.000 115.000 70.000 250.000 45.000

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 17

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 13

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 10 ao 12 - Solução

Exercícios 10 ao 12 - Solução") Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

FEA/USP Departamento de Contabilidade e Atuária EAC-0111 Fundamentos de Contabilidade

FEA/USP Departamento de Contabilidade e Atuária EAC-0111 Fundamentos de Contabilidade Introdução às Técnicas de Análise das DC Modelos para Padronização das DC e de Análise Horizontal e Vertical Prof.

FEA/USP Departamento de Contabilidade e Atuária EAC-0111 Fundamentos de Contabilidade Introdução às Técnicas de Análise das DC Modelos para Padronização das DC e de Análise Horizontal e Vertical Prof.

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Etapas da análise das demonstrações

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA. 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis:

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

4º E 5º PERIODOS CIENCIAS CONTABEIS PROF NEUSA Exercícios: 1- A empresa Brasil S/A apresenta inicialmente os seguintes saldos contábeis: Banco 100.000 Duplicatas a receber 80.000 Financiamentos 80.000

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Análise dos Relatórios Financeiros P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Principais Relatórios Financeiros Balanço Patrimonial DRE Demonstração do Resultado do Exercício Demonstração do

Unidade IV ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Análise Vertical Cia Foot S/A

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Demonstrações Contábeis Decifradas

RESOLUÇÃO A presente questão versa sobre a Demonstração dos Fluxos de Caixa. Esse assunto é tratado no Pronunciamento Técnico CPC n 03 Demonstração dos Fluxos de Caixa. Para resolução da questão, basta,

RESOLUÇÃO A presente questão versa sobre a Demonstração dos Fluxos de Caixa. Esse assunto é tratado no Pronunciamento Técnico CPC n 03 Demonstração dos Fluxos de Caixa. Para resolução da questão, basta,

De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos:

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

3.5 EXERCÍCIO DE CLASSIFICAÇÃO DE ATIVIDADES: De acordo com o histórico, classifique as atividades em Operacional, Investimentos ou Financiamentos: HISTÓRICO Pela Aquisição de Mercadorias at. ch Pelo ICMS

Exercício Elaboração da DOAR e da DFC passo a passo

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ FAF / DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS DOAR e DFC Exercício Elaboração da DOAR e da DFC passo a passo Com base nas demonstrações contábeis que seguem,

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 20.914 Fornecedores 28.334 Contas a Receber 10.493 Provisão

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 13.425 Fornecedores 36.313 Contas a Receber 76.629 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.953 Fornecedores 31.056 Contas a Receber 30.691 Provisão

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.943 Fornecedores 32.375 Contas a Receber 71.855 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2018 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.943 Fornecedores 32.375 Contas a Receber 71.855 Provisão

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2018 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.304 Fornecedores 35.876 Contas a Receber 80.636 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2018 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.304 Fornecedores 35.876 Contas a Receber 80.636 Provisão Férias

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.487 Fornecedores 60.101 Contas a Receber 194.453

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.487 Fornecedores 60.101 Contas a Receber 194.453

A U L A 10 FLUXO DE CAIXA

1 "A primeira igualdade, é a justiça." Victor Hugo 2 Esperamos que você seja capaz, ao final deste estudo, de: 1. Conceituar Fluxo de Caixa; 2. Citar a estrutura geral de uma DFC 3. Construir uma DFC,

1 "A primeira igualdade, é a justiça." Victor Hugo 2 Esperamos que você seja capaz, ao final deste estudo, de: 1. Conceituar Fluxo de Caixa; 2. Citar a estrutura geral de uma DFC 3. Construir uma DFC,

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 16.353 Fornecedores 27.030 Contas a Receber 52.449 Provisão

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.115 Fornecedores 29.867 Contas a Receber 50.190 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.115 Fornecedores 29.867 Contas a Receber 50.190 Provisão

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS

ATIVO ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS GABARITO DA II NPC - 17.06.2013 BALANÇO PATRIMONIAL 31.12.2009 31.12.2010 31.12.2009 31.12.2010 R$ R$ R$ R$ PASSIVO E PL CIRCULANTE PASSIVO CIRCULANTE Caixa 1.600,00

ATIVO ANALISE DAS DEMONSGTRAÇÕES CONTÁBEIS GABARITO DA II NPC - 17.06.2013 BALANÇO PATRIMONIAL 31.12.2009 31.12.2010 31.12.2009 31.12.2010 R$ R$ R$ R$ PASSIVO E PL CIRCULANTE PASSIVO CIRCULANTE Caixa 1.600,00

Unidade IV CONTABILIDADE. Prof. Jean Cavaleiro

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Unidade IV CONTABILIDADE Prof. Jean Cavaleiro Objetivo Essa unidade tem como objetivo interpretar as informações contábeis. Análise e tomada de decisão a partir de dados contábeis. Conhecer os índices

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios 1. Conceitos básicos de contabilidade e importância para finanças a. O que é contabilidade e quais são os três principais

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios 1. Conceitos básicos de contabilidade e importância para finanças a. O que é contabilidade e quais são os três principais

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

8.000 ATIVO CIRCULANTE

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

Lista de Questões... 2 Questões Comentadas... 8

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Lista de Questões... 2 Questões Comentadas... 8 Material Extra Prova da Prefeitura de Guarulhos Auditor Fiscal da Receita Municipal Olá, pessoal, estamos apresentando para vocês a prova do concurso da

Unidade I ANÁLISE DE BALANÇOS. Profa. Divane Silva

ANÁLISE DE BALANÇOS Profa. Divane Silva Dividida em duas Unidades: 1. Introdução 2. Estrutura das Demonstrações Contábeis 3. Objetivos da Análise 4. Técnicas de Análises 5. Análises Vertical e Horizontal

ANÁLISE DE BALANÇOS Profa. Divane Silva Dividida em duas Unidades: 1. Introdução 2. Estrutura das Demonstrações Contábeis 3. Objetivos da Análise 4. Técnicas de Análises 5. Análises Vertical e Horizontal

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

Prova laboratorio contabil II unifran

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis ALUNO(A): Exercício : a. preencha os balancetes: TURMA 6º CCN AULA 04 e 05 Turno/Horário

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO

- CASO PRÁTICO") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO! Caso prático de conversão de um demonstrativo contábil para moeda estrangeira.! Planilha para conversão

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52) - CASO PRÁTICO! Caso prático de conversão de um demonstrativo contábil para moeda estrangeira.! Planilha para conversão

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

Contábil - Módulo 2 Índice

Contábil - MÓDULO 2 Índice Capítulo 1...05 1.1 Análise Vertical e Horizontal...06 1.1.1 Análise Vertical (AV)...06 1.1.2 Análise Horizontal (AH)...11 Trabalho de Desenvolvimento Prático...16 Exercícios...16

Contábil - MÓDULO 2 Índice Capítulo 1...05 1.1 Análise Vertical e Horizontal...06 1.1.1 Análise Vertical (AV)...06 1.1.2 Análise Horizontal (AH)...11 Trabalho de Desenvolvimento Prático...16 Exercícios...16

DEMONSTRAÇÕES CONTÁBEIS

MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing ESPM São Paulo Graduado em: Ciências Contábeis e Adm. de Empresas

MINI CURRÍCULO Euclides Reame Junior Nascido em Ibitinga - SP Mestre em Engenharia de Produção USP São Carlos Pós graduado em Marketing ESPM São Paulo Graduado em: Ciências Contábeis e Adm. de Empresas

CDD: 657 AC:

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DA REGIÃO DE ITURAMA LTDA. - SICOOB CREDIRAMA CNPJ /

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DA REGIÃO DE ITURAMA LTDA. CNPJ 03.412.878/000122 BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 ATIVO Circulante Disponibilidades Relações Interfinanceiras

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DA REGIÃO DE ITURAMA LTDA. CNPJ 03.412.878/000122 BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 ATIVO Circulante Disponibilidades Relações Interfinanceiras

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 434 Fornecedores 30.848 Aplicações Financeiras 27.829 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 434 Fornecedores 30.848 Aplicações Financeiras 27.829 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

Sumário. Parte I Auditoria Básica, 1. Apresentação, xi. 1 Aspectos conceituais, 3

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

MELHORANDO A CAPACIDADE DE ANÁLISE FINANCEIRA

MELHORANDO A CAPACIDADE DE ANÁLISE! Analisando o fluxo de caixa de um período! As 3 fontes de formação do caixa Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

MELHORANDO A CAPACIDADE DE ANÁLISE! Analisando o fluxo de caixa de um período! As 3 fontes de formação do caixa Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 8.189 Fornecedores 30.623 Contas a Receber 165.388

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 8.189 Fornecedores 30.623 Contas a Receber 165.388

Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S. DEVEDORES (APLICAÇÕES) S. CREDORES (ORIGENS)

S. CREDORES (ORIGENS)") Exercícios Extras - Gabarito 1. a. 1.01.2001 Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S. DEVEDORES (APLICAÇÕES) S. CREDORES (ORIGENS) C A I X A... 400 VEÍCULOS... CAPITAL......

Exercícios Extras - Gabarito 1. a. 1.01.2001 Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S. DEVEDORES (APLICAÇÕES) S. CREDORES (ORIGENS) C A I X A... 400 VEÍCULOS... CAPITAL......

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E (Em R$ Mil) ATIVO

ATIVO") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 355 Fornecedores 40.244 Aplicações Financeiras 8.452 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 355 Fornecedores 40.244 Aplicações Financeiras 8.452 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

2

1 2 3 4 5 6 7 8 9 10 11 12 13 14 Controladora Consolidado ATIVO Jun 2009 Set 2009 Jun 2009 Set 2009 Circulante Disponibilidades 23,0 37,4 56,1 92,1 Contas a receber de clientes 62,8 72,8 114,2 125,9 Estoques

1 2 3 4 5 6 7 8 9 10 11 12 13 14 Controladora Consolidado ATIVO Jun 2009 Set 2009 Jun 2009 Set 2009 Circulante Disponibilidades 23,0 37,4 56,1 92,1 Contas a receber de clientes 62,8 72,8 114,2 125,9 Estoques

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605