Oficina nº 73. Execução da Receita Orçamentária e Guia de Recolhimento da União - GRU

|

|

|

- Madalena Márcia Bayer Palmeira

- 6 Há anos

- Visualizações:

Transcrição

1 Oficina nº 73 Execução da Receita Orçamentária e Guia de Recolhimento da União - GRU Slide 1

2 Conteúdo: XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas 1. Receita Pública (Conceito e Modalidade de ingresso): estágios da receita. Classificações da receita por natureza e por fonte de recursos. 2. Formas de Ingresso Conta Única: DARF, GPS e GRU. 3. GRU Guia de Recolhimento da União. Obje vos. Aspectos e Caracterís cas legais. Espécies. Códigos de recolhimento e des nação. Seleção, parametrização e homologação de códigos de recolhimento. Tipos de GRU: Simples, GRU DOC/TED, GRU Depósito, GRU Cobrança, GRU eletrônica (Intra-SIAFI). Meios de impressão e de pagamento. Registros de arrecadação e de controle da GRU: Iden ficação no SIAFI dos valores recolhidos. 4. Portal SIAFI. Principais conteúdos Obje vos: Ao final do curso o aluno estará apto a iden ficar os conceitos básicos de receita pública e os principais meios de recolhimento de recursos na CTU. Iden ficar a GRU, espécies, códigos de recolhimento e de des nação, seleção, parametrização e homologação de códigos de recolhimento. Iden ficar os pos de GRU e meios de impressão e de pagamento da GRU. Iden ficar a aplicabilidade do Aplica vo Local da GRU. Consultar os registros de arrecadação e entender o processo de ingresso de recursos por meio de GRU. Desenvolvimento: aula exposi va/par cipa va e prá ca Pré-requisito: conhecimentos de SIAFI e de Contabilidade Pública Recursos U lizados: Slides e laboratório com acesso ao SIAFI. 5. Slide 2

3 Tudo que ingressa no caixa do governo é receita orçamentária? Slide 3

4 Espécies de Ingressos de Recursos Receita Orçamentária Ingressos Orçamentários DDO Passivos Ingressos Extraorçamentários CTU Estorno de Despesa Slide 4

5 RECEITA PÚBLICA ORÇAMENTÁRIA É É um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes oriundos da ação e de atributos inerentes à instituição, e que, integrando o patrimônio, na qualidade de elemento novo, produz-lhe acréscimos, sem contudo gerar obrigações, reservas ou reivindicações de terceiros. (Receita J. Teixeira Machado) É É a entrada que, integrando-se ao patrimônio público sem quaisquer reservas, condições ou correspondências no passivo, vem acrescer o seu vulto, como elemento novo e positivo. (Aliomar Baleeiro) Disponibilidades de recursos financeiros que ingressam durante o exercício e constituem elemento novo para o patrimônio público. Essas receitas pertencem ao Estado, integram o patrimônio do Poder Público, aumentam-lhe o saldo financeiro e, via de regra, estão previstas na LOA. (Ementário de Receitas 2016 SOF) Slide 5

6 INGRESSOS EXTRAORÇAMENTÁRIOS Recursos financeiros que apresentam caráter temporário e não integram a LOA. O Estado é mero depositário desses recursos,, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa. Exemplos: Depósitos em Caução, Fianças, Operações de Crédito por ARO, emissão de moeda e outras entradas compensatórias no ativo e passivo financeiros. (Ementário de Receitas 2016 SOF) Slide 6

7

8 Formas de Ingresso GPS Previdência GRU Demais Pagamentos DARF Receita Federal e PGFN CTU Slide 8

9 Guia de Recolhimento da União - GRU Exemplos: GRU Demais Pagamentos Taxas (custas judiciais, emissão de passaporte etc.); Aluguéis de imóveis públicos; Dividendos (empresas com par cipação acionária da União); Serviços administra vos e educacionais (venda de livros, inscrição de ves bular / concursos, expedição de cer ficados); Multas (da Polícia Rodoviária Federal, do Código Eleitoral, do Serviço Militar etc.); Depósitos de diversas origens (depósitos judiciais); Devoluções de despesas (diárias, suprimentos de fundos, etc...) Slide 9

10 Classificações da Receita Receita fonte Própria Receita fonte Tesouro Originária: de serviços prestados ou de bens fornecidos aos contribuintes Derivada: derivam do patrimônio do contribuinte sem nenhuma contraprestação Caráter Facultativo Caráter Legal Decorre do esforço do Órgão Decorre do Poder do Estado Receita Vinculada Exemplos: fontes 50 e 80 Exemplos: fontes 00 e 12 Aquela cujo produto da arrecadação des na-se ao atendimento de finalidades específicas na forma da legislação. Slide 10

11

12 GRU Simples Slide 12

13 GRU Cobrança Slide 13

14 GRU Depósito (Depósito iden ficado na Conta Única) Ä código identificador: UG+GESTÃO+CÓDIGO DE RECOLHIMENTO UG: Gestão: Código de Recolhimento: Código identificador: Slide 14

15 GRU DOC/TED (Transferência Ä Banco:001 entre Bancos) Ä Agência: Ä Conta: Ä código identificador: UG+GESTÃO+CÓDIGO DE RECOLHIMENTO (sem digito verificador) UG: Gestão: Código de Recolhimento: (sem DV) Código identificador: Slide 15

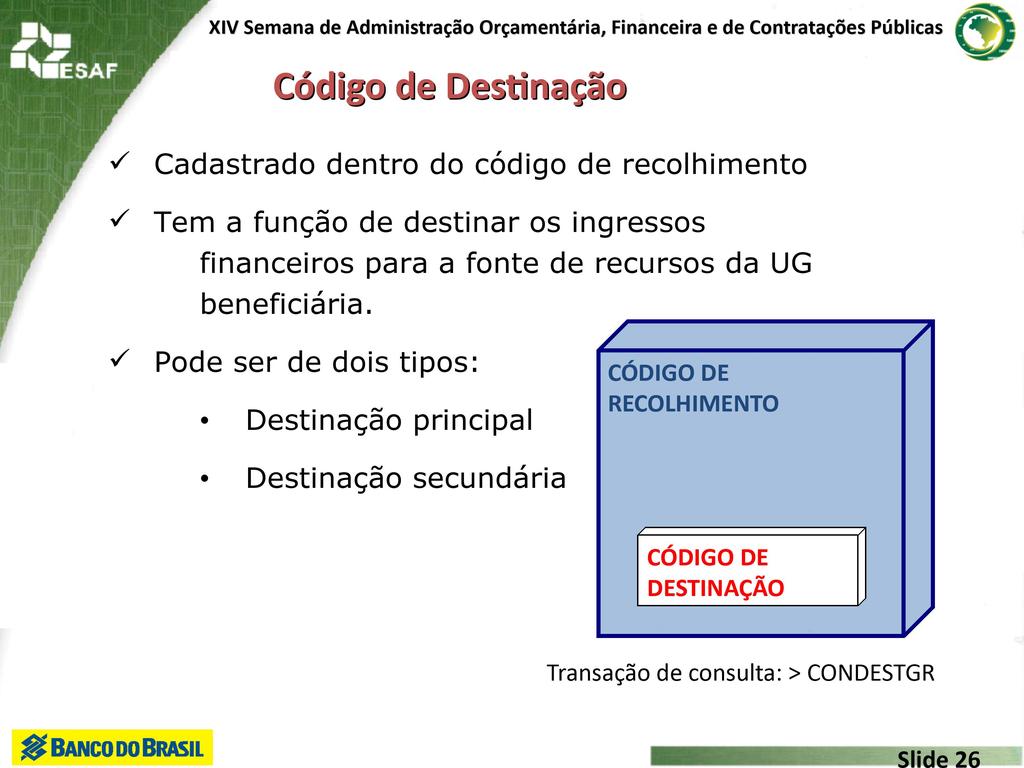

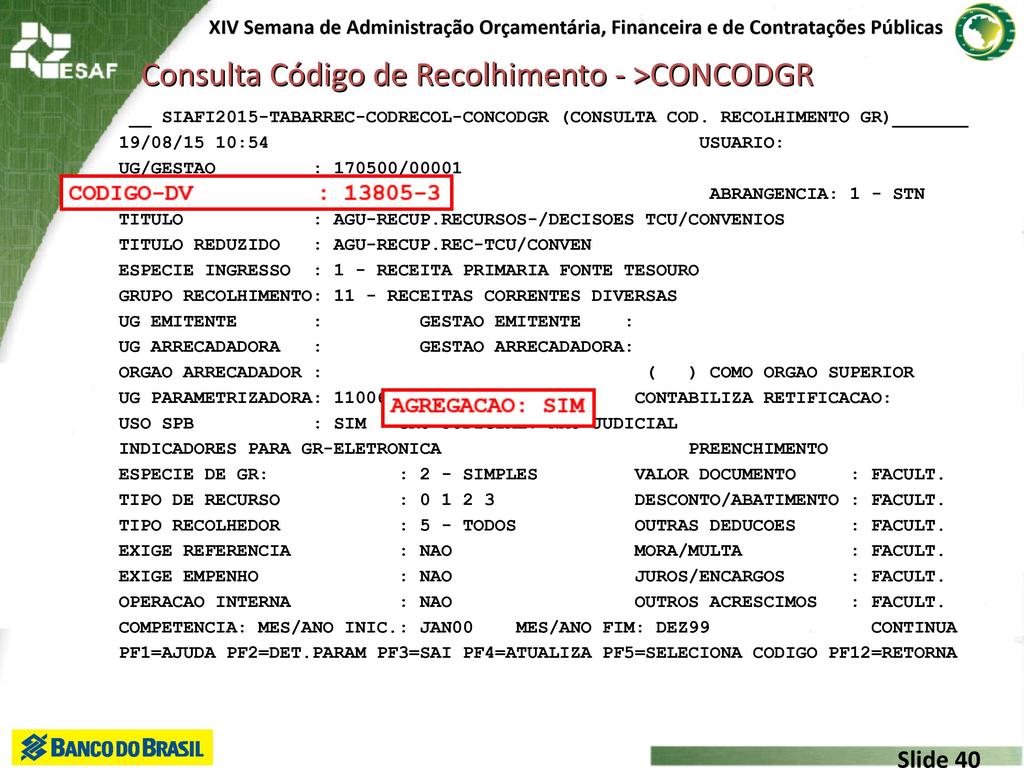

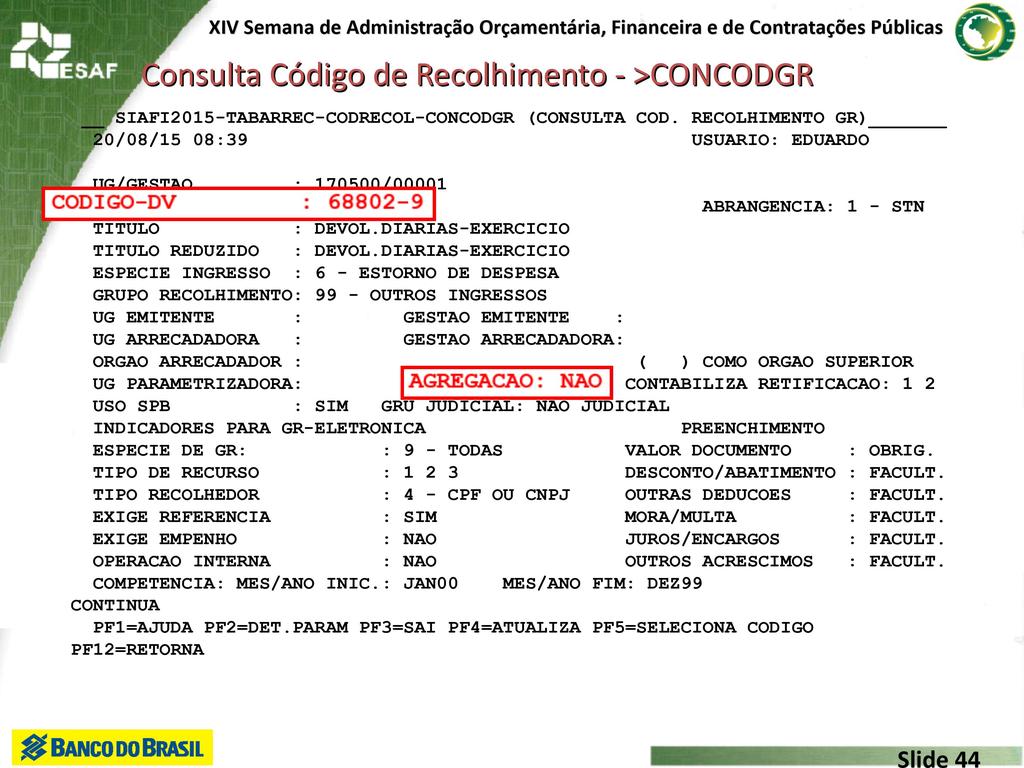

16 Código de Recolhimento ü Utilizado pelas Unidades Gestoras para arrecadação de receitas e outros ingressos financeiros. ü ü Determina o tipo de contabilização/registro no Siafi ü ü Consultado por meio da transação >CONCODGR ü ü Classificação quanto ao uso: ü Uso Geral (Qualquer UG pode utilizar: 188XX, 288XX,388XX, 488XX, 588XX, 688XX, 788XX, 988XX) Uso Específico (UG ou Órgãos específicos) ü Classificação quanto à abrangência: ü Geral (gestor define algumas informações-infgestor) STN (todas as informações estão definidas STN/COFIN) ü Slide 16

17 Classificação Orçamentária - Natureza da Receita CATEGORIA ECONÔMICA Receita Corrente ORIGEM Impostos, Taxas e Contribuições de Melhoria ESPÉCIE Impostos DESDOBRAMENTO PARA PECULIARIDADES Imposto sobre a Renda de Pessoa Física TIPO Principal Slide 17

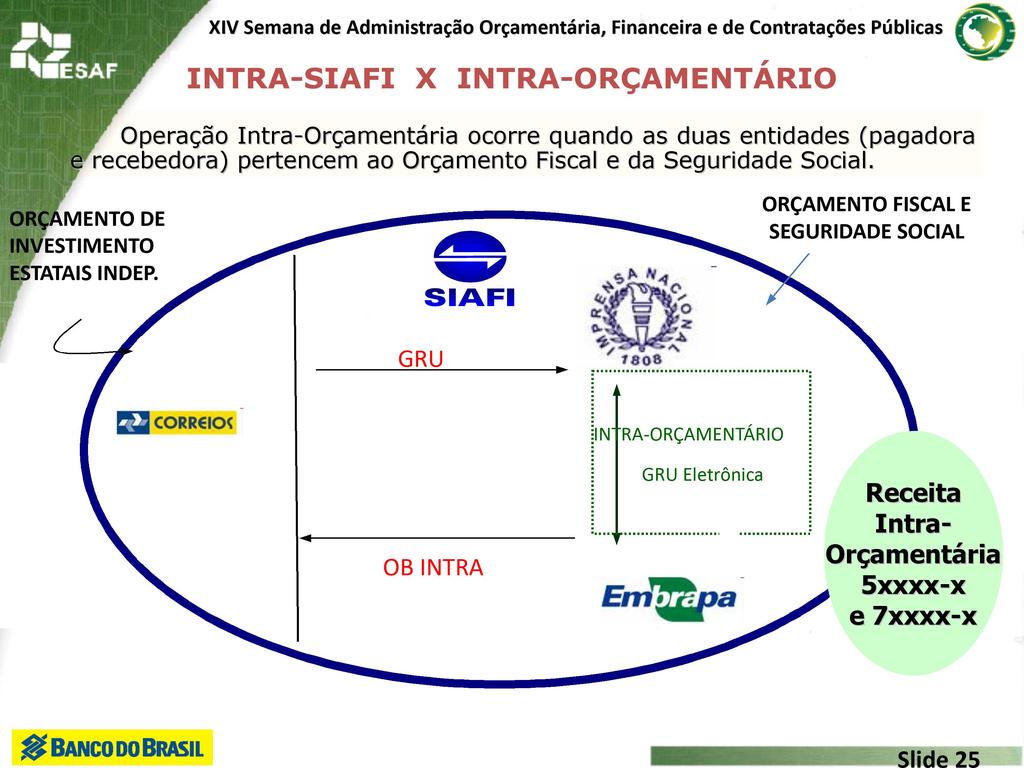

18 Espécies de Ingressos X Códigos de Recolhimento Receita Orçamentária 1xxxx-x, 2xxxx-x, 3xxxx-x 4xxxx-x, 5xxxx-x, 7xxxx-x DDO Passivos 9xxxx-x CTU Estorno de Despesa 6xxxx-x Slide 18

19

20 Guia de Recolhimento da União - GRU üimpressão - GRU >CONCODGR Consultar Códigos de Recolhimento GRU: >ATUCODGR Parametrizar(F5) Homologar (Enter): Portal GRU no site da STN üorientações ao Contribuinte / Unidades Gestoras üsisgru / GRU Aplicativo ülegislação Slide 20

21 SIAFI2014HP-TABARREC-CODRECOL-ATUCODGR (ATUALIZA COD. RECOLHIMENTO GR) 24/11/14 15:42 USUARIO : CLAUDIO OPCAO : A - ALTERACAO UG/GESTAO EMITENTE: / TRIBUNAL REGIONAL ELEITORAL DE MINAS GERA CODIGO-DV : INDICADORES PARA CLASSIFICACAO - RA DE ARRECADACAO EVENTO INSCRICAO CLAS.CONT CLASS.ORC VALOR DOCUMENTO COD+BCO+DATA A FONTE DE RECURSOS DEVERÁ INFGESTOR DESCONTOS/ABATIMENTO COD+BCO+DATA ESTAR CADASTRADA NA UO DA UG INFGESTOR OUTRAS DEDUCOES COD+BCO+DATA INFGESTOR MORA/MULTA/JUROS COD+BCO+DATA INFGESTOR JUROS/ENCARGOS COD+BCO+DATA INFGESTOR OUTROS ACRESCIMOS COD+BCO+DATA INFGESTOR PF1=AJUDA PF3=SAI PF12=RETORNA Slide 21

22 Des nação - Fonte de Recursos ID USO 0 Não Des nado à Contrapar da (RECEITA / ARRECADAÇÃO) 1 Contrapar da BIRD 2 Contrapar da BID 3 Contrapar da C/ Enfoque Setorial Amplo 4 Contrapar da de Outros Emprés mos 5 Contrapar da de Doações Fonte (2p) Fonte Reduzida (3p) GRUPO FONTE 1 Recursos do Tesouro Exercício Corrente (ARRECADAÇÃO) 2 Recursos de Outras Fontes Exerc. Corrente (ARRECADAÇÃO) 3 Recursos do Tesouro Exercícios Anteriores 6 Recursos de Outras Fontes Exercícios Anteriores 9 Recursos Condicionados FONTE Recursos Des nados a Manutenção e Desenvolvimento do Ensino Fonte SOF (4p) Fonte Detalhada (10p) DETALHAMENTO - SIAFI Pode ser: Sem Detalhe, Convênio, Obrigação e Cadastro Slide 22

23 ü Utilizada para pagamento entre Unidades Gestoras; Emitida por meio do CPR ou da transação >GRU ü Geram documento GR Consultado por meio da transação >CONGRU. ü O recurso será classificado na unidade favorecida no dia seguinte (documento contábil RA no Siafi e GRU no SISGRU) Consultado por meio da transação >CONRA Consulta GRU no SISGRU ( ü Pode ser cancelada no mesmo dia da emissão ü ü GRU Eletrônica >CANGRU cancela GRU de Pagamento Slide 23

24 GRU Eletrônica de Pagamento (Intra-SIAFI) SIAFI2013-DOCUMENTO-CONSULTA-CONGRU (CONSULTA GUIA DE RECOLHIMENTO DA UNIAO 15/05/13 16:01 USUARIO : DATA EMISSAO : 07Mar13 TIPO : 1 - PAGAMENTO NUMERO : 2013GR UG/GESTAO EMITENTE : / INST.FED.DO MARANHAO/CAMPUS IMPERATRIZ UG/GESTAO FAVORECIDA : / ESCOLA DE ADMINISTRACAO FAZENDARIA RECOLHEDOR : GESTAO : CODIGO RECOLHIMENTO : COMPETENCIA: MAR13 VENCIMENTO: 07Mar13 DOC. ORIGEM: / / 2013NP PROCESSO : /2013 RECURSO : 3 (=)VALOR DOCUMENTO : 300,00 (-)DESCONTO/ABATIMENTO: (-)OUTRAS DEDUCOES : (+)MORA/MULTA : (+)JUROS/ENCARGOS : (+)OUTROS ACRESCIMOS : (=)VALOR TOTAL : 300,00 NOSSO NUMERO/NUMERO REFERENCIA : CODIGO DE BARRAS : OBSERVACAO PAGAMENTO DE INSCRICAO DO SERVIDOR ANTONIO FERREIRA SOARES FILHO, CPF , NA X SEMANA ORCAMENTARIA, FINANCEIRA E DE CONTRATACOES PUBLICAS DE BRA LANCADO POR : UG : Mar :25 Slide 24

25

26

27

28 Código de Des nação - Exemplo prá co Destinações Secundárias R$ ,70 UG Arrec.: /41231 UG: Código: % R$ 9.959,87 Fonte: Código de Recolhimento: Código de Destinação Principal: UG: Código: UG: Código: % 45% R$ 995,97 Fonte: R$ 8.963,86 Fonte: Slide 28

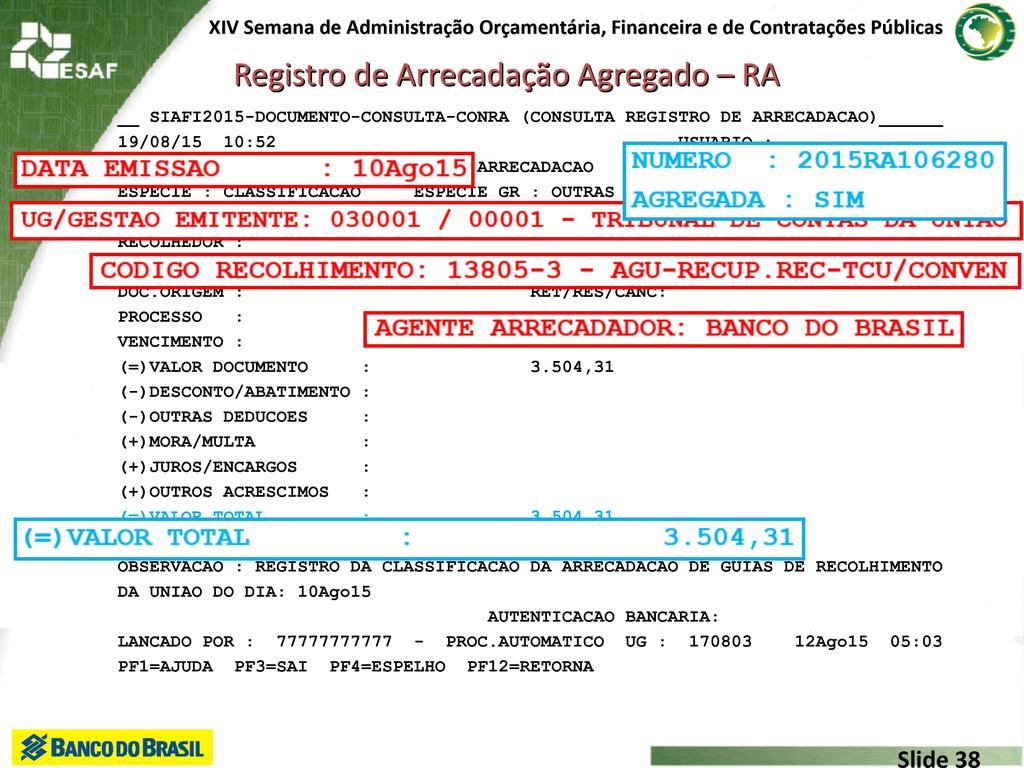

29 RA de Classificação - Exemplo SIAFI2016-DOCUMENTO-CONSULTA-CONRA (CONSULTA REGISTRO DE ARRECADACAO) 11/04/16 12:09 USUARIO : USUÁRIO DATA EMISSAO : 04Jan16 TIPO: ARRECADACAO NUMERO : 2016RA ESPECIE : CLASSIFICACAO ESPECIE GR : OUTRAS AGREGADA : SIM UG/GESTAO EMITENTE: / FUNDO DE FISCALIZ.DAS TELECOMUNICACOES-FI RECOLHEDOR : COMPETENCIA: CODIGO RECOLHIMENTO: FISTEL-MULTAS PREV NA LGT DOC.ORIGEM : RET/RES/CANC: PROCESSO : AGENTE ARRECADADOR: BANCO DO BRASIL VENCIMENTO : MEIO DE PAGAMENTO : (=)VALOR DOCUMENTO : ,94 (-)DESCONTO/ABATIMENTO : (-)OUTRAS DEDUCOES : (+)MORA/MULTA : 275,76 (+)JUROS/ENCARGOS : (+)OUTROS ACRESCIMOS : (=)VALOR TOTAL : ,70 NOSSO NUMERO/NUMERO REFERENCIA: OBSERVACAO : REGISTRO DA CLASSIFICACAO DA ARRECADACAO DE GUIAS DE RECOLHIMENTO DA UNIAO DO DIA: 04Jan16 AUTENTICACAO BANCARIA: LANCADO POR : PROC.AUTOMATICO UG : Jan16 05:22 PF1=AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA Slide 29

30 RA de Destinação - Exemplo cód (Destinação para UG ) SIAFI2016-DOCUMENTO-CONSULTA-CONRA (CONSULTA REGISTRO DE ARRECADACAO) 11/04/16 12:18 USUARIO : DATA EMISSAO : 04Jan16 ESPECIE : 2 - DESTINACAO NUMERO : 2016RA UG/GESTAO EMITENTE: / FUNDO DE UNIVERS.DOS SERV.TELECOMUNICACOE TIPO ARRECADACAO : 01 ARRECADACAO CODIGO RECOLHIMENTO: 11550/9 AGREGADA: SIM DOC.ORIGEM : RET/RES/CANC: OBSERVACAO : REGISTRO DE DESTINACAO DA ARRECADACAO DE GUIA DE RECOLHIMENTO DA UNIAO DO DIA: 04Jan16 EVENTO CAMPO DESTIN. FONTE NAT.REC. V A L O R VD , MM ,89 LANCADO POR : PROC.AUTOMATICO UG : Jan16 05:24 Slide 30

31 RA de Destinação - Exemplo cód (Destinação para UG ) SIAFI2016-DOCUMENTO-CONSULTA-CONRA (CONSULTA REGISTRO DE ARRECADACAO) 11/04/16 12:21 USUARIO : DATA EMISSAO : 04Jan16 ESPECIE : 2 - DESTINACAO NUMERO : 2016RA UG/GESTAO EMITENTE: / FUNDO SETORIAL DO AUDIOVISUAL/FNC TIPO ARRECADACAO : 01 ARRECADACAO CODIGO RECOLHIMENTO: 11550/9 AGREGADA: SIM DOC.ORIGEM : RET/RES/CANC: OBSERVACAO : REGISTRO DE DESTINACAO DA ARRECADACAO DE GUIA DE RECOLHIMENTO DA UNIAO DO DIA: 04Jan16 EVENTO CAMPO DESTIN. FONTE NAT.REC. V A L O R VD , MM ,78 Slide 31

32 RA de Destinação - Exemplo cód (Destinação para UG ) SIAFI2016-DOCUMENTO-CONSULTA-CONRA (CONSULTA REGISTRO DE ARRECADACAO) 11/04/16 12:22 USUARIO : DATA EMISSAO : 04Jan16 ESPECIE : 2 - DESTINACAO NUMERO : 2016RA UG/GESTAO EMITENTE: / COORD.GERAL DE CONTROLE DA DIVIDA PUBLICA TIPO ARRECADACAO : 01 ARRECADACAO CODIGO RECOLHIMENTO: 11550/9 AGREGADA: SIM DOC.ORIGEM : RET/RES/CANC: OBSERVACAO : REGISTRO DE DESTINACAO DA ARRECADACAO DE GUIA DE RECOLHIMENTO DA UNIAO DO DIA: 04Jan16 EVENTO CAMPO DESTIN. FONTE NAT.REC. V A L O R VD , MM ,09 Slide 32

33 Arrecadação Banco XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas Registro da Arrecadação de GRU (RA) SISTEMÁTICA SIAFI Arrecadação via SPB SIAFI Registro da Arrecadação RA >CONRA Re ficações Pagamento Intra-Siafi Res tuições Documento de Contabilização Documento de Informação de Arrecadação Slide 33

34 Registro de Arrecadação (RA) SIAFI2016-DOCUMENTO-CONSULTA-CONRA (CONSULTA REGISTRO DE ARRECADACAO) 10/03/16 08:36 USUARIO : USUÁRIO DATA EMISSAO : 04Jan16 TIPO: ARRECADACAO NUMERO : 2016RA ESPECIE : CLASSIFICACAO ESPECIE GR : OUTRAS AGREGADA : SIM UG/GESTAO EMITENTE: / FUNDO ESPECIAL DO SENADO FEDERAL RECOLHEDOR : COMPETENCIA: CODIGO RECOLHIMENTO: SENADO/SEEP REC IND ED/GR DOC.ORIGEM : RET/RES/CANC: PROCESSO : AGENTE ARRECADADOR: BANCO DO BRASIL VENCIMENTO : MEIO DE PAGAMENTO : (=)VALOR DOCUMENTO : 160,00 (-)DESCONTO/ABATIMENTO : (-)OUTRAS DEDUCOES : (+)MORA/MULTA : (+)JUROS/ENCARGOS : (+)OUTROS ACRESCIMOS : (=)VALOR TOTAL : 160,00 NOSSO NUMERO/NUMERO REFERENCIA: OBSERVACAO : REGISTRO DA CLASSIFICACAO DA ARRECADACAO DE GUIAS DE RECOLHIMENTO DA UNIAO DO DIA: 04Jan16 AUTENTICACAO BANCARIA: LANCADO POR : PROC.AUTOMATICO UG : Jan16 05:22 PF1=AJUDA PF3=SAI PF4=ESPELHO PF12=RETORNA Slide 34

35 Registro da Arrecadação GRU e RA SISTEMÁTICA SISGRU SISGRU Documentos de Arrecadação Único Registro da cada GRU Arrecadada SIAFI Documentos de Contabilização Registro Contábil da Arrecadação RA - RA de Classificação - RA de Destinação Slide 35

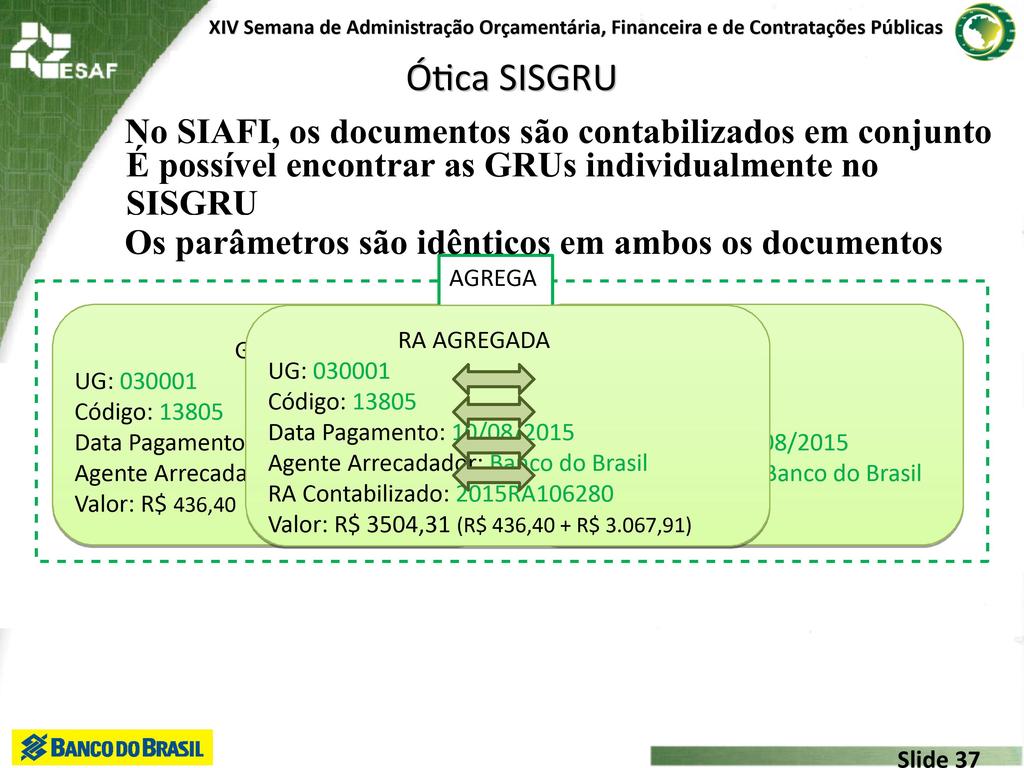

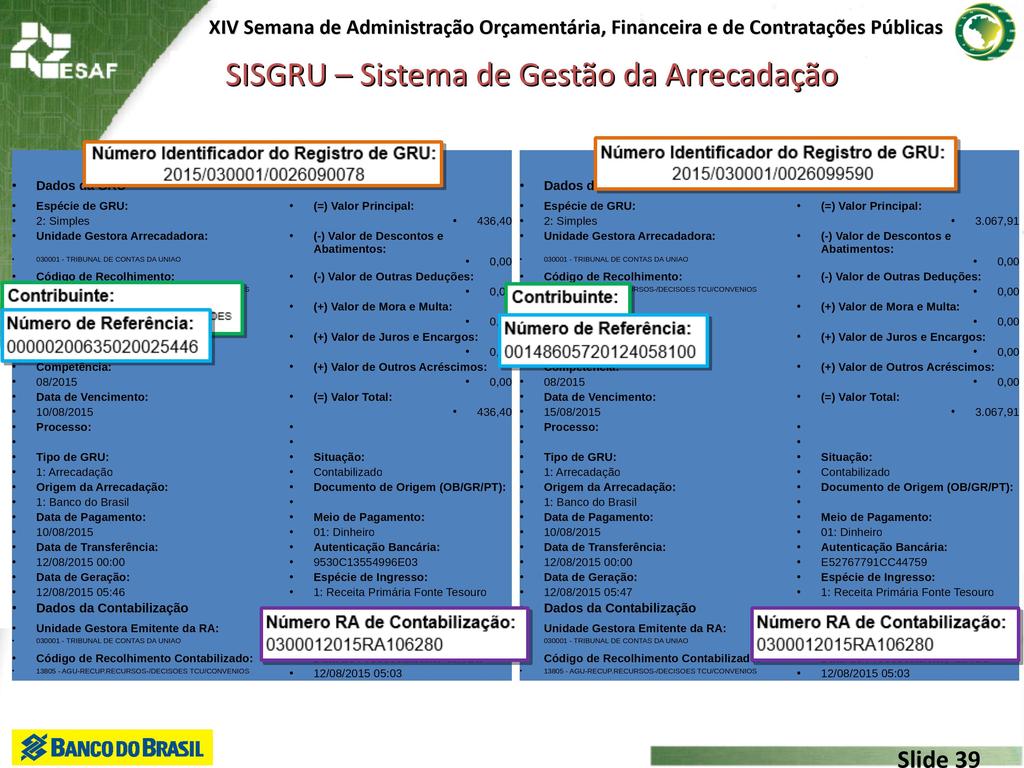

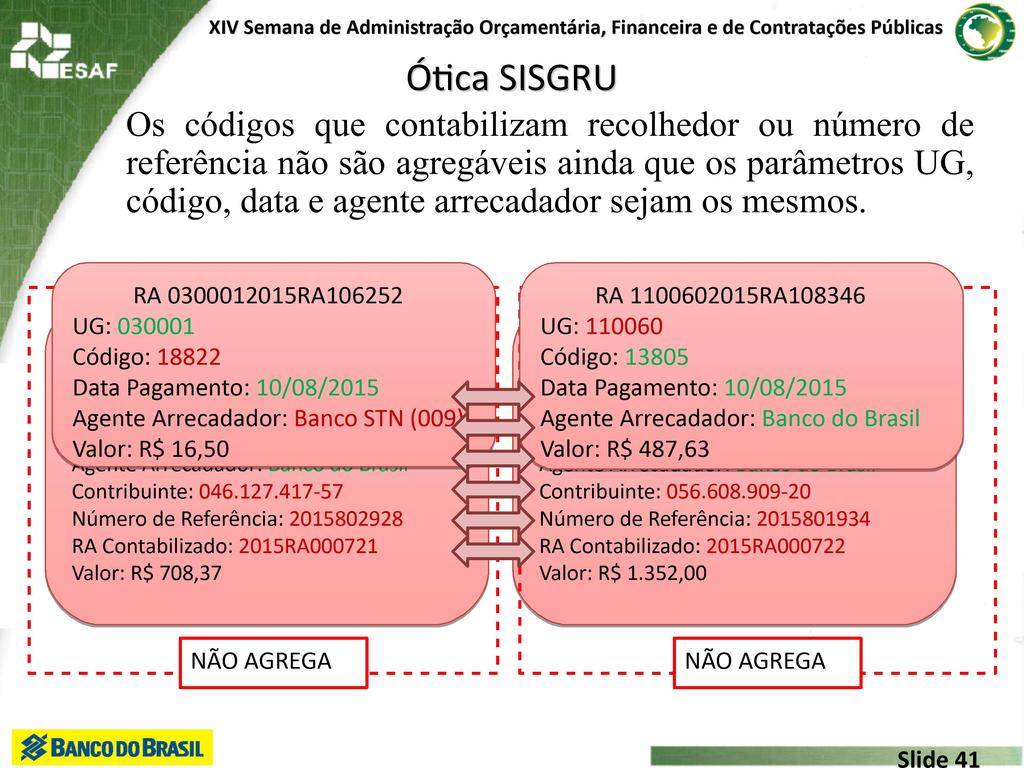

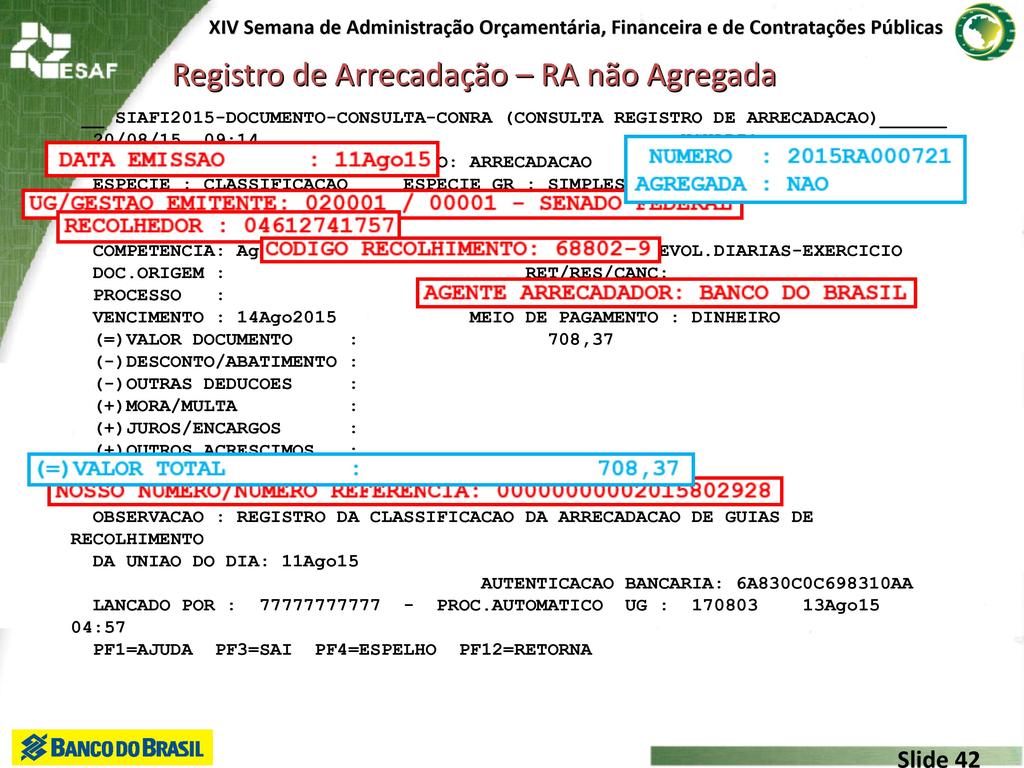

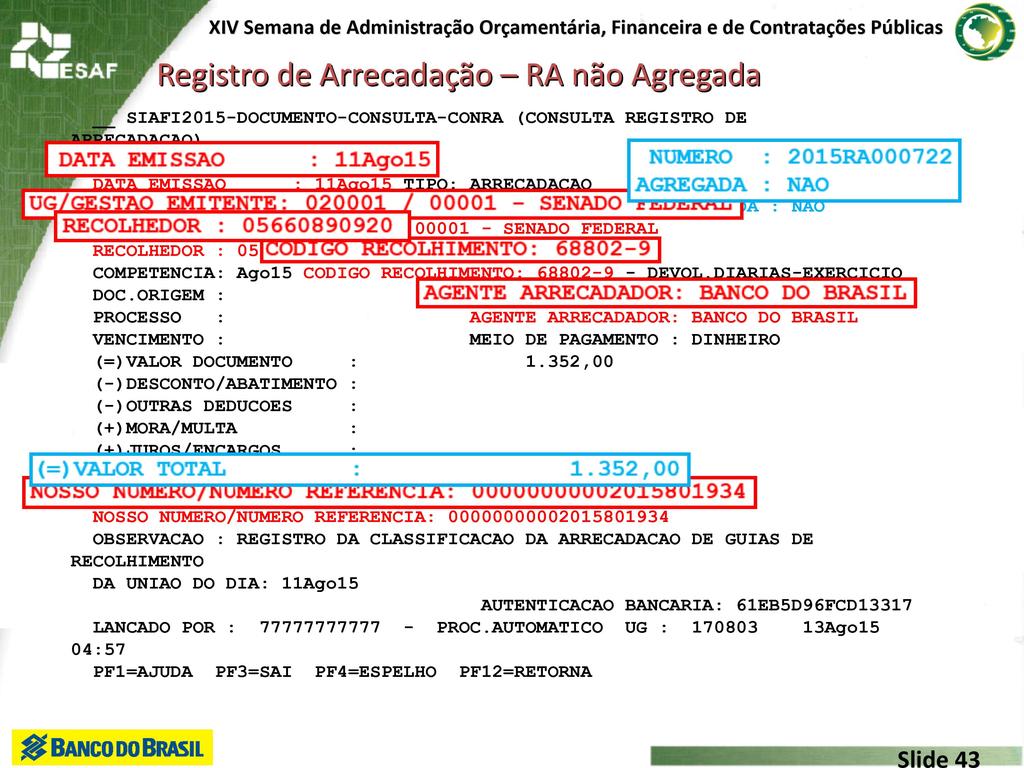

36 Agregação da Arrecadação ü As GRU s arrecadadas a partir de 01/08/2015 passaram a ser contabilizadas no SIAFI de forma agregada de acordo com os parâmetros abaixo: o Data de pagamento/emissão; o Unidade Gestora/Gestão Emitente; o Código de recolhimento de receita e; o Agente Arrecadador (BB ou STN). ü Slide 36

37

38

39

40

41

42

43

44

45 Classifique: V ou F ( ) A classificação orçamentária da receita, por natureza da receita, identifica a origem do recurso segundo seu fato gerador. ( ) A GRU Simples é impressa a partir do sítio da Secretaria do Tesouro Nacional ou a partir de aplicativo instalado nos computadores da unidade arrecadadora e somente pode ser paga no Banco do Brasil. ( ) A GRU é o documento utilizado para arrecadação de todas as receitas administradas pelos órgãos e entidades da Administração Pública Federal. ( ) A GRU cobrança deverá ser emitida por sistema informatizado do próprio órgão a partir dos dados de controle e acompanhamento de suas cobranças e é sempre compensável, podendo ser paga, até seu vencimento, em qualquer banco. ( ) A GRU Intra-Siafi é o documento utilizado pelas unidades gestoras, exclusivamente, para efetuar pagamentos entre órgãos e entidades integrantes do Orçamento Fiscal e da Seguridade Social, sem trânsito de recursos pela rede bancária. ( ) Para serem utilizados, os códigos de recolhimento (GRU) devem ser, necessariamente, selecionados e parametrizados, porém somente os códigos de abrangência geral necessitam ser homologados. Slide 45

46 Receita de Ressarcimento x Estorno de Despesa Ocorreu o fato gerador da despesa? Sim Exemplo de Pagamento de ligações telefônicas pelo servidor Servidor Órgão Companhia Telefônica Custo da ligação R$ 10,00 Total da Conta R$ 100,00 Total Recebido R$ 100,00 Receita de Ressarcimento de ligações telefônicas Ex: Código de GRU Slide 46

47 Receita de Ressarcimento x Estorno de Despesa Ocorreu o fato gerador da despesa? Não Exemplo de Devolução de diárias do exercício Órgão 5 diárias 2 diárias Servidor Hospedagem Estorno de despesa E se for do exercício anterior? Receita de recuperação de despesas do exercício anterior Ex: Código de GRU ou Slide 47

48 GRU (Transações Siafi) ü ATUCODGR - atualiza/altera código GRU (Parametrização e homologação) ü CONCODGR - consulta código GRU ü CONRA - consulta registro de arrecadação ü CONGRU consulta GRU ü CANGRU cancela GRU no mesmo dia da emissão ü BALANCETE contas de controle de arrecadação ü ü ü Slide 48

49 A mente que se abre a uma nova ideia jamais voltará ao seu tamanho original. Albert Einstein Secretaria do Tesouro Nacional - STN Coordenação-Geral de Programação Financeira - COFIN Tel: (61) Fax: (61) Ins tucional: geare.cofin@tesouro.gov.br Slide 49

Oficina nº 74. Guia de Recolhimento da União GRU. (Re ficação, Res tuição, Anulação de Despesas e outras Regularizações)

") Oficina nº 74 Guia de Recolhimento da União GRU (Re ficação, Res tuição, Anulação de Despesas e outras Regularizações) Slide 1 Guia de Recolhimento da União - GRU Conteúdo 1. GRU Eletrônica Intra-SIAFI

Oficina nº 74 Guia de Recolhimento da União GRU (Re ficação, Res tuição, Anulação de Despesas e outras Regularizações) Slide 1 Guia de Recolhimento da União - GRU Conteúdo 1. GRU Eletrônica Intra-SIAFI

Guia de Recolhimento da União

Coordenação-Geral de Programação Financeira - COFIN Gerência de Análise e Acompanhamento da Receita - GEARE Guia de Recolhimento da União Retificação Restituição Anulação de Despesas CONTEÚDO 1 GUIA DE

Coordenação-Geral de Programação Financeira - COFIN Gerência de Análise e Acompanhamento da Receita - GEARE Guia de Recolhimento da União Retificação Restituição Anulação de Despesas CONTEÚDO 1 GUIA DE

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas Oficina nº Guia de Guia

Oficina nº 73 Guia de Recolhimento da União GRU (Retificação, Restituição, Anulação de despesas e outras Regularizações no Siafi) ABOP Slide 1 Guia de Recolhimento da União - GRU ABOP Slide 2 Guia de Recolhimento

Oficina nº 73 Guia de Recolhimento da União GRU (Retificação, Restituição, Anulação de despesas e outras Regularizações no Siafi) ABOP Slide 1 Guia de Recolhimento da União - GRU ABOP Slide 2 Guia de Recolhimento

SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU (ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO) Secretaria do Tesouro Nacional - STN

Secretaria do Tesouro Nacional - STN") SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU (ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO) Secretaria do Tesouro Nacional - STN Coordenação-Geral de Programação Financeira - COFIN Contexto

SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU (ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO) Secretaria do Tesouro Nacional - STN Coordenação-Geral de Programação Financeira - COFIN Contexto

Coordenação-Geral de Programação Financeira - COFIN. Gerência de Análise e Acompanhamento da Receita - GEARE

Coordenação-Geral de Programação Financeira - COFIN Gerência de Análise e Acompanhamento da Receita - GEARE Receita Orçamentária e Guia de Recolhimento da União CONTEÚDO 1 - ESPÉCIES DE INGRESSO 2 - CLASSIFICAÇÃO

Coordenação-Geral de Programação Financeira - COFIN Gerência de Análise e Acompanhamento da Receita - GEARE Receita Orçamentária e Guia de Recolhimento da União CONTEÚDO 1 - ESPÉCIES DE INGRESSO 2 - CLASSIFICAÇÃO

(ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO) ABOP Slide 1

ABOP Slide 1") SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU (ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO) Secretaria do Tesouro Nacional - STN Coordenação-Geral de Programação Financeira - COFIN ABOP Slide

SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU (ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO) Secretaria do Tesouro Nacional - STN Coordenação-Geral de Programação Financeira - COFIN ABOP Slide

Guia de Recolhimento da União GRU

Guia de Recolhimento da União GRU 1 Objetivos Padronizar a arrecadação de todas as receitas realizadas pelos órgãos, fundos, autarquias, fundações e demais entidades integrantes dos orçamentos fiscal e

Guia de Recolhimento da União GRU 1 Objetivos Padronizar a arrecadação de todas as receitas realizadas pelos órgãos, fundos, autarquias, fundações e demais entidades integrantes dos orçamentos fiscal e

SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU

SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO Coordenação-Geral de Programação Financeira - COFIN Contexto histórico - Criação da GRU, em 2004, em

SISTEMA GESTÃO DO RECOLHIMENTO DA UNIÃO SISGRU ARRECADAÇÃO POR MEIO DE GUIA DE RECOLHIMENTO DA UNIÃO Coordenação-Geral de Programação Financeira - COFIN Contexto histórico - Criação da GRU, em 2004, em

Orçamento Público. Conta Única do Tesouro. Professor Fábio Furtado.

Orçamento Público Conta Única do Tesouro Professor Fábio Furtado www.acasadoconcurseiro.com.br Orçamento Público Conceito/Histórico: A Conta Única foi implantada em setembro de 1988, pouco antes da promulgação

Orçamento Público Conta Única do Tesouro Professor Fábio Furtado www.acasadoconcurseiro.com.br Orçamento Público Conceito/Histórico: A Conta Única foi implantada em setembro de 1988, pouco antes da promulgação

3.1. Retificação Total

3.1. Retificação Total A retificação total permite a correção de todos os dados de uma GRU, exceto o valor total. Para efetuar uma retificação total, acesse Retificar GRU no Menu e depois selecione a opção

3.1. Retificação Total A retificação total permite a correção de todos os dados de uma GRU, exceto o valor total. Para efetuar uma retificação total, acesse Retificar GRU no Menu e depois selecione a opção

Descrição dos Códigos de Recolhimento

Descrição dos Códigos de Recolhimento Os códigos de recolhimento indicam, dentre outros, parâmetros para classificação e/ou destinação dos recursos arrecadados. Assim, quando da criação de um código de

Descrição dos Códigos de Recolhimento Os códigos de recolhimento indicam, dentre outros, parâmetros para classificação e/ou destinação dos recursos arrecadados. Assim, quando da criação de um código de

Número de Referência Código de Recolhimento Unidade Gestora(UG) Gestão 15232

Gestão 15232") UNIVERSIDADE FEDERAL DO PARANÁ Setor de Ciências da Saúde Departamento de Enfermagem Programa de Pós-Graduação em Enfermagem Mestrado Profissional INSTRUÇÕES PARA O PREENCHIMENTO E RECOLHIMENTO DE GRU

UNIVERSIDADE FEDERAL DO PARANÁ Setor de Ciências da Saúde Departamento de Enfermagem Programa de Pós-Graduação em Enfermagem Mestrado Profissional INSTRUÇÕES PARA O PREENCHIMENTO E RECOLHIMENTO DE GRU

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

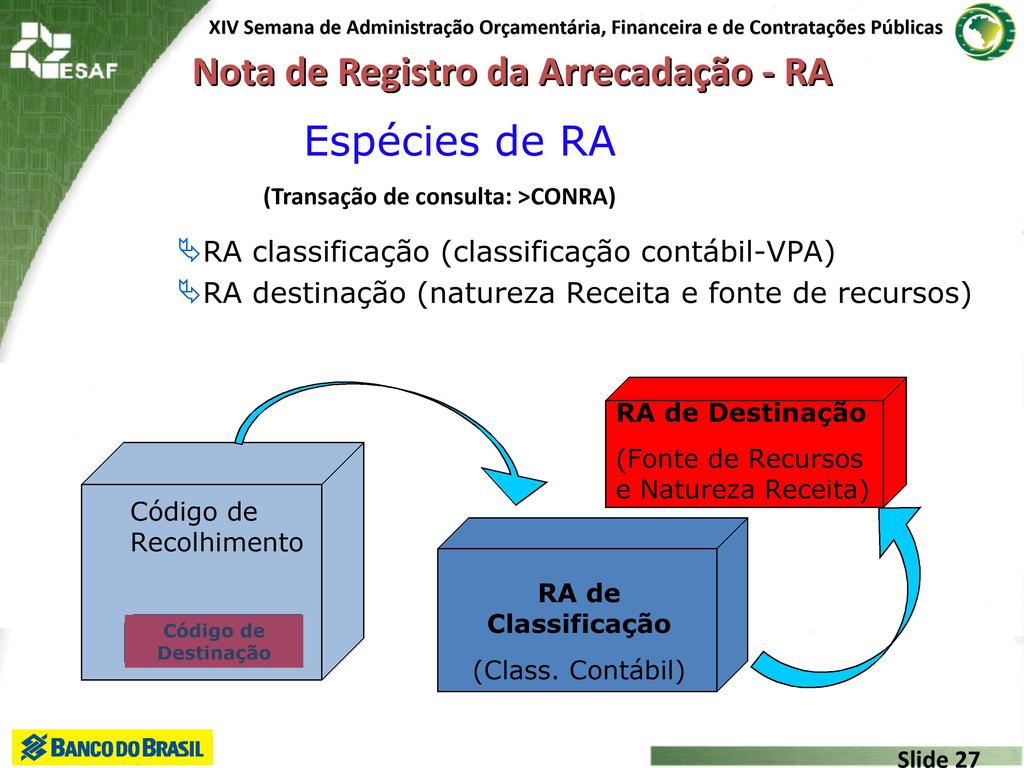

Fase de Classificação: Nesta fase o SIAFI, por meio de uma RA da espécie Classificação, efetuará a contabilização da receita por sua Natureza.

REGISTROS DE ARRECADAÇÃO NO SIAFI (RA) A Nota de Registro de Arrecadação (RA) é o documento utilizado no SIAFI para representar a classificação e destinação das receitas arrecadadas diretamente pelas unidades

REGISTROS DE ARRECADAÇÃO NO SIAFI (RA) A Nota de Registro de Arrecadação (RA) é o documento utilizado no SIAFI para representar a classificação e destinação das receitas arrecadadas diretamente pelas unidades

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PROPLAN. Departamento de Contabilidade e Finanças SEPAG Setor de Arrecadação e Pagamento

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PROPLAN Departamento de Contabilidade e Finanças SEPAG Setor de Arrecadação e Pagamento Curitiba, 14 fevereiro 2013 Prezada Prof.ª Ana Paula A. de

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PARANÁ PROPLAN Departamento de Contabilidade e Finanças SEPAG Setor de Arrecadação e Pagamento Curitiba, 14 fevereiro 2013 Prezada Prof.ª Ana Paula A. de

Capítulo 9. Conta Única do Tesouro Nacional

Capítulo 9. Conta Única do Tesouro Nacional 9.5. Questões de concursos públicos Orçamento e Contabilidade Pública, 6ª Edição 1. (Cespe TRE-RJ Analista Judiciário Contabilidade 2012) Questão bastante simples!

Capítulo 9. Conta Única do Tesouro Nacional 9.5. Questões de concursos públicos Orçamento e Contabilidade Pública, 6ª Edição 1. (Cespe TRE-RJ Analista Judiciário Contabilidade 2012) Questão bastante simples!

CLASSIFICAÇÃO DAS RECEITAS

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

CLASSIFICAÇÃO DAS RECEITAS 1 Divisão Inicial ORÇAMENTÁRIA: recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e adicionais.

FONTE/DESTINAÇÃO DE RECURSOS EXPERIÊNCIA DA UNIÃO

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Contabilidade e Custos da União - CCONT FONTE/DESTINAÇÃO DE RECURSOS EXPERIÊNCIA DA UNIÃO Maio/2015 Fontes / destinação de recursos OBJETIVOS

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Contabilidade e Custos da União - CCONT FONTE/DESTINAÇÃO DE RECURSOS EXPERIÊNCIA DA UNIÃO Maio/2015 Fontes / destinação de recursos OBJETIVOS

Retificação de Nota de Registro de Arrecadação (RA)

") Retificação de Nota de Registro de Arrecadação (RA) O processo de retificação do registro de arrecadação visa a realização de acertos decorrentes de erro no preenchimento de informações constantes da RA

Retificação de Nota de Registro de Arrecadação (RA) O processo de retificação do registro de arrecadação visa a realização de acertos decorrentes de erro no preenchimento de informações constantes da RA

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita.

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Tópico 3. Classificação econômica da Receita. Conceitos e estágios da receita. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a)

Receita: classificações e etapas.

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

Tópico 4 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita primária, mas nem toda

DIREITO FINANCEIRO. A Receita Pública. A Receita Pública. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública A Receita Pública Prof. Thamiris Felizardo -Conceito Segundo Aliomar Baleeiro Receita Pública é a entrada que, integrando-se ao patrimônio público sem quaisquer reservas,

DIREITO FINANCEIRO A Receita Pública A Receita Pública Prof. Thamiris Felizardo -Conceito Segundo Aliomar Baleeiro Receita Pública é a entrada que, integrando-se ao patrimônio público sem quaisquer reservas,

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK Receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Fonte: Apresentação

RECEITA PÚBLICA PROFESSOR DR. CARLOS LOPATIUK Receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Fonte: Apresentação

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

Código de Barras da GRU Simples. Leiaute do Segmento 5 MINISTÉRIO DA FAZENDA

Código de Barras da GRU Simples O código de barras da GRU Simples segue o padrão FEBRABAN, com 44 posições numéricas. Esse padrão é o mesmo utilizado para pagamentos às concessionárias de serviços públicos

Código de Barras da GRU Simples O código de barras da GRU Simples segue o padrão FEBRABAN, com 44 posições numéricas. Esse padrão é o mesmo utilizado para pagamentos às concessionárias de serviços públicos

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Receita Pública : Conceito: é todo recebimento ou ingresso de recursos arrecadados pela entidade com o fim de ser aplicado

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Receita Pública : Conceito: é todo recebimento ou ingresso de recursos arrecadados pela entidade com o fim de ser aplicado

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Conta Única do Tesouro Nacional Prof. Cláudio Alves Aspectos Legais Lei n.º 4.320, de 17/03/1964 Art. 56 O Recolhimento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Conta Única do Tesouro Nacional Prof. Cláudio Alves Aspectos Legais Lei n.º 4.320, de 17/03/1964 Art. 56 O Recolhimento

LAYOUT ARQUIVO REMESSA. HEADER leiaute do cliente

OBN 600 VRS016-26/10/2015 1 LAYOUT ARQUIVO REMESSA HEADER leiaute do cliente 001 035 035 Num Zeros 036 008 043 Num Data de quando for gerado o arquivo DDMMAAAA 044 004 047 Num Hora de quando foi gerado

OBN 600 VRS016-26/10/2015 1 LAYOUT ARQUIVO REMESSA HEADER leiaute do cliente 001 035 035 Num Zeros 036 008 043 Num Data de quando for gerado o arquivo DDMMAAAA 044 004 047 Num Hora de quando foi gerado

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Conta Única do Tesouro Nacional Prof. Cláudio Alves Aspectos Legais Lei n.º 4.320, de 17/03/1964 Art. 56 O Recolhimento de todas as receitas far-se-á

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Conta Única do Tesouro Nacional Prof. Cláudio Alves Aspectos Legais Lei n.º 4.320, de 17/03/1964 Art. 56 O Recolhimento de todas as receitas far-se-á

IV Seminário de Execução Financeira de Projetos Financiados com Recursos Externos. O f i c i n a 5. Brasília, de 7 e 8 de maio de 2009.

IV Seminário de Execução Financeira de Projetos Financiados com Recursos Externos O f i c i n a 5 Execução Orçamentária e Financeira de Projetos Externos no SIAFI Brasília, de 7 e 8 de maio de 2009. Ementa

IV Seminário de Execução Financeira de Projetos Financiados com Recursos Externos O f i c i n a 5 Execução Orçamentária e Financeira de Projetos Externos no SIAFI Brasília, de 7 e 8 de maio de 2009. Ementa

Questões de AFO para ESAF IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 3

Tópico 3 1.(TCU/2006) Consoante o disposto na Lei Federal n. 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. Aponte a opção falsa com

Tópico 3 1.(TCU/2006) Consoante o disposto na Lei Federal n. 4.320/64 a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. Aponte a opção falsa com

EXTRAÇÃO DO ARQUIVO RETORNO DE GRU SIMPLES. Sumário

EXTRAÇÃO DO ARQUIVO RETORNO DE GRU SIMPLES Sumário 1. Cadastro no STA para recepção diária automática... 1 2. Extração manual via SISGRU... 13 3. Extração manual via transação >CONARQ do Siafi Operacional...

EXTRAÇÃO DO ARQUIVO RETORNO DE GRU SIMPLES Sumário 1. Cadastro no STA para recepção diária automática... 1 2. Extração manual via SISGRU... 13 3. Extração manual via transação >CONARQ do Siafi Operacional...

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 2 Prof. Sergio Barata Art. 103, único, Lei 4.320/64 Os Restos a Pagar do exercício serão computados na

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Classificação da Receita Orçamentária Parte 2 Prof. Sergio Barata Art. 103, único, Lei 4.320/64 Os Restos a Pagar do exercício serão computados na

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei

Unidade II CONTABILIDADE PÚBLICA E. Prof. Walter Dominas

Unidade II CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

Unidade II CONTABILIDADE PÚBLICA E GOVERNAMENTAL Prof. Walter Dominas Conteúdo programático Unidade I 1. Objetivo e ambiente da contabilidade pública e governamental 2. Breve histórico do controle orçamentário

Conteúdo da Aula. Estágios Etapas Fases da Receita Orçamentária.

Conteúdo da Aula Estágios Etapas Fases da Receita Orçamentária. 1 Estágios, Etapas, Fases da Receita Orçamentária Previsão Lançamento Arrecadação Recolhimento 2 Estágios, Etapas, Fases da Receita Orçamentária

Conteúdo da Aula Estágios Etapas Fases da Receita Orçamentária. 1 Estágios, Etapas, Fases da Receita Orçamentária Previsão Lançamento Arrecadação Recolhimento 2 Estágios, Etapas, Fases da Receita Orçamentária

de fato, pertencê-la. Como exemplo, pode-se citar os depósitos e as retenções. CLASSIFICAÇÃO LEGAL DA RECEITA ORÇAMENTÁRIA Em conformidade com o Manua

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

CONTABILIDADE PÚBLICA AULA 01: ELEMENTOS DE CONTABILIDADE GERAL. ASPECTOS GERAIS DE RECEITA E DESPESA PÚBLICA SUPRIMENTO DE FUNDOS E RESTOS A PAGAR TÓPICO 02: RECEITA PÚBLICA VERSÃO TEXTUAL Definição Receita

Administração Financeira

Administração Financeira Estágios das Receitas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira ESTÁGIOS DAS RECEITAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases.

Administração Financeira Estágios das Receitas Públicas Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira ESTÁGIOS DAS RECEITAS PÚBLICAS Conteúdo da Aula Estágios Etapas Fases.

OBN350 LAYOUT ARQUIVO RETORNO

OBN350 1 LAYOUT ARQUIVO RETORNO HEADER 001 035 035 Num Zeros 036 008 043 Num Data de quando for gerado o Arquivo ddmmaaaa 044 004 047 Num Hora de quando foi gerado o arquivo 048 005 052 Num Numero da remessa

OBN350 1 LAYOUT ARQUIVO RETORNO HEADER 001 035 035 Num Zeros 036 008 043 Num Data de quando for gerado o Arquivo ddmmaaaa 044 004 047 Num Hora de quando foi gerado o arquivo 048 005 052 Num Numero da remessa

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

Oficina 71 Modalidades de Pagamento

Modalidades de Pagamento Ordem Bancária Oficina 71 Oficina 71 Modalidades de Pagamento Conteúdo: 1. Regra geral das ordens bancárias. 1.1 Principais características 1.2 Utilização no SIAFI. 1.3 Relacionamento

Modalidades de Pagamento Ordem Bancária Oficina 71 Oficina 71 Modalidades de Pagamento Conteúdo: 1. Regra geral das ordens bancárias. 1.1 Principais características 1.2 Utilização no SIAFI. 1.3 Relacionamento

TRT-MG Técnico Especialidade Contabilidade

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

OBN 600 LAYOUT ARQUIVO REMESSA. HEADER leiaute do cliente

OBN 600 LAYOUT ARQUIVO REMESSA HEADER leiaute do cliente 001 035 035 Num Zeros 036 008 043 Num Data de quando for gerado o Arquivo ddmmaaaa 044 004 047 Num Hora de quando foi gerado o arquivo 048 005 052

OBN 600 LAYOUT ARQUIVO REMESSA HEADER leiaute do cliente 001 035 035 Num Zeros 036 008 043 Num Data de quando for gerado o Arquivo ddmmaaaa 044 004 047 Num Hora de quando foi gerado o arquivo 048 005 052

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA ORÇAMENTÁRIA - RDR

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA ORÇAMENTÁRIA - RDR Registro de Receita Orçamentária (RDR) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Integrada RDR...6 2.1. DESCRIÇÃO...6 2.2. FLUXO DO

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA ORÇAMENTÁRIA - RDR Registro de Receita Orçamentária (RDR) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Integrada RDR...6 2.1. DESCRIÇÃO...6 2.2. FLUXO DO

COFIN Coordenação-Geral de Programação Financeira

COFIN Coordenação-Geral de Programação Financeira NOVO SIAFI MÓDULO DE PROGRAMAÇÃO FINANCEIRA EM PRODUÇÃO A PARTIR DE 02/01/2013 (O módulo antigo será descontinuado) 1 DATA DA IMPLEMENTAÇÃO MÓDULO DE PROGRAMAÇÃO

COFIN Coordenação-Geral de Programação Financeira NOVO SIAFI MÓDULO DE PROGRAMAÇÃO FINANCEIRA EM PRODUÇÃO A PARTIR DE 02/01/2013 (O módulo antigo será descontinuado) 1 DATA DA IMPLEMENTAÇÃO MÓDULO DE PROGRAMAÇÃO

REGULARIZAÇÕES - GRU

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO REGULARIZAÇÕES - GRU Conta 218913601 (GRU-VALORES EM TRÂNSITO PARA ESTORNO DESPESA Arquivo Atualizado em 30/09/2015

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO REGULARIZAÇÕES - GRU Conta 218913601 (GRU-VALORES EM TRÂNSITO PARA ESTORNO DESPESA Arquivo Atualizado em 30/09/2015

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ingressos e Dispêndios Públicos Prof. Cláudio Alves No que diz respeito à classificação da receita pública em Orçamentária e Extra-orçamentária, podemos defini-las

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ingressos e Dispêndios Públicos Prof. Cláudio Alves No que diz respeito à classificação da receita pública em Orçamentária e Extra-orçamentária, podemos defini-las

Receita: Classificações e etapas.

Receita: Classificações e etapas. 1. (TCE-ES/2013/Contador) Não integram parte da receita pública a) as contribuições de melhorias e a prestação de serviços e aluguéis de imóveis públicos. b) as vendas

Receita: Classificações e etapas. 1. (TCE-ES/2013/Contador) Não integram parte da receita pública a) as contribuições de melhorias e a prestação de serviços e aluguéis de imóveis públicos. b) as vendas

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU O processo de restituição visa atender o contribuinte que, por algum motivo, tenha recolhido receitas a maior ou indevidamente por meio da Guia de Recolhimento

RESTITUIÇÃO DE RECEITAS ARRECADADAS POR GRU O processo de restituição visa atender o contribuinte que, por algum motivo, tenha recolhido receitas a maior ou indevidamente por meio da Guia de Recolhimento

Organização da Aula 4. Gestão do Orçamento Público. Aula 4 CONTEXTUALIZAÇÃO INSTRUMENTALIZAÇÃO. Receitas e Despesas Públicas

Organização da Aula 4 Gestão do Orçamento Público Aula 4 Receitas e Despesas Públicas Receita pública; Despesa pública; Relação entre receitas e despesas. Prof. Nivaldo Vieira Lourenço CONTEXTUALIZAÇÃO

Organização da Aula 4 Gestão do Orçamento Público Aula 4 Receitas e Despesas Públicas Receita pública; Despesa pública; Relação entre receitas e despesas. Prof. Nivaldo Vieira Lourenço CONTEXTUALIZAÇÃO

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Parte 1 Prof. Sergio Barata Art. 2, 4º, Portaria Int. STN/SOF nº 163/2001 - Válido para União a partir de 2016 - Válido para Estados, DF e Municípios

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Receita Pública Parte 1 Prof. Sergio Barata Art. 2, 4º, Portaria Int. STN/SOF nº 163/2001 - Válido para União a partir de 2016 - Válido para Estados, DF e Municípios

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

DIREITO FINANCEIRO RECEITAS PÚBLICAS

DIREITO FINANCEIRO RECEITAS PÚBLICAS I. ENTRADAS 1. O conceito de receitas públicas não se confunde com o conceito de entradas (cauções, fianças, depósitos, empréstimos contraídos pelo poder público, etc).

DIREITO FINANCEIRO RECEITAS PÚBLICAS I. ENTRADAS 1. O conceito de receitas públicas não se confunde com o conceito de entradas (cauções, fianças, depósitos, empréstimos contraídos pelo poder público, etc).

Resumo Aula-tema 03: Receita Pública

Resumo Aula-tema 03: Receita Pública A fim de fazer face às próprias necessidades de manutenção e investimentos, o Estado dispõe de recursos ou rendas que lhe são entregues pela contribuição da coletividade.

Resumo Aula-tema 03: Receita Pública A fim de fazer face às próprias necessidades de manutenção e investimentos, o Estado dispõe de recursos ou rendas que lhe são entregues pela contribuição da coletividade.

CADASTRO IG (INDICADOR GENÉRICO) NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ

NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ") CADASTRO IG (INDICADOR GENÉRICO) NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ Instruções para registro de IG (Indicador Genérico) para softwares. Coordenação de Contabilidade/CCONT 20/07/2016 1.

CADASTRO IG (INDICADOR GENÉRICO) NO SIAFI PARA SOFTWARES INSTITUTO FEDERAL DO PARANÁ Instruções para registro de IG (Indicador Genérico) para softwares. Coordenação de Contabilidade/CCONT 20/07/2016 1.

CONTABILIDADE PÚBLICA. Receita Pública

CONTABILIDADE PÚBLICA Receita Pública RECEITA PÚBLICA 2 É o conjunto de recursos financeiros que a Administração Pública arrecada com vistas a fazer frente às despesas decorrentes do cumprimento de suas

CONTABILIDADE PÚBLICA Receita Pública RECEITA PÚBLICA 2 É o conjunto de recursos financeiros que a Administração Pública arrecada com vistas a fazer frente às despesas decorrentes do cumprimento de suas

INSCRIÇÃO DE RESTOS A PAGAR PASSOS PARA CORRETA INSCRIÇÃO

INSCRIÇÃO DE RESTOS A PAGAR PASSOS PARA CORRETA INSCRIÇÃO PROCEDIMENTOS INICIAIS: 1) Verificar situação das senhas Rede e SIAFI dos ordenadores de despesas e seus substitutos. Quem ainda não foi cadastrado

INSCRIÇÃO DE RESTOS A PAGAR PASSOS PARA CORRETA INSCRIÇÃO PROCEDIMENTOS INICIAIS: 1) Verificar situação das senhas Rede e SIAFI dos ordenadores de despesas e seus substitutos. Quem ainda não foi cadastrado

Oficina 65 - Análise e Regularizações contábeis no SIAFI

Oficina 65 - Análise e Regularizações contábeis no SIAFI ABOP Slide 1 Oficina Nº 65 - Análise e Regularizações Contábeis no SIAFI Pré-requisitos desejáveis: Oficina SIAFI básico Oficina CPR Subsistema

Oficina 65 - Análise e Regularizações contábeis no SIAFI ABOP Slide 1 Oficina Nº 65 - Análise e Regularizações Contábeis no SIAFI Pré-requisitos desejáveis: Oficina SIAFI básico Oficina CPR Subsistema

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Arquivo atualizado em 22/10/2013.

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Conta 212610000 3 Documento Hábil DD 4 Exemplo prático 8 DD retroativa 34 Estorno de DD 36 Devolução de Despesa Folha de Pagamentos 40 Devolução

1 Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Conta 212610000 3 Documento Hábil DD 4 Exemplo prático 8 DD retroativa 34 Estorno de DD 36 Devolução de Despesa Folha de Pagamentos 40 Devolução

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Tabela de EVENTOS XX. X. XXX (seis dígitos) XX CLASSE DE EVENTOS: identifica o conjunto de eventos de mesma natureza. X TIPO: situação do registro

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Tabela de EVENTOS XX. X. XXX (seis dígitos) XX CLASSE DE EVENTOS: identifica o conjunto de eventos de mesma natureza. X TIPO: situação do registro

Arquivo atualizado em 22/10/2013.

Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Macrofunção 02.03.05 - Conta Única do Tesouro Nacional 3 Como gerar o ID (Identificador de Depósito) 6 Como gerar o ID - Banco do Brasil 7 Como

Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Macrofunção 02.03.05 - Conta Única do Tesouro Nacional 3 Como gerar o ID (Identificador de Depósito) 6 Como gerar o ID - Banco do Brasil 7 Como

1 Não se aplica o disposto no caput às dotações orçamentárias relativas: III às despesas custeadas com receitas oriundas de doações e de convênios; e

DECRETO Nº 8.670, DE 12 DE FEVEREIRO DE 2016 Dispõe sobre a programação orçamentária e financeira, estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2016, e dá outras

DECRETO Nº 8.670, DE 12 DE FEVEREIRO DE 2016 Dispõe sobre a programação orçamentária e financeira, estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2016, e dá outras

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020306 - APROPRIAÇÃO DA ARRECADAÇÃO DE RECEITAS FEDERAIS 1 - REFERÊNCIAS 1.1

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020306 - APROPRIAÇÃO DA ARRECADAÇÃO DE RECEITAS FEDERAIS 1 - REFERÊNCIAS 1.1

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves Lançamento O art. 53 da Lei 4.320/1964 define o lançamento da receita como o ato da repartição competente, que verifica a procedência

Administração Pública Brasileira II Manual Técnico de Orçamento - MTO-2014. Fabio Furtado O Manual Técnico de Orçamento - MTO é um instrumento de apoio aos processos orçamentários da União. Conforme proposição

Administração Pública Brasileira II Manual Técnico de Orçamento - MTO-2014. Fabio Furtado O Manual Técnico de Orçamento - MTO é um instrumento de apoio aos processos orçamentários da União. Conforme proposição

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO MÓDULO CONFORMIDADES Pergentina Irene Fernandes Vasconcelos Coordenação de Controladoria e Suporte Tributário Departamento de Contabilidade

INSTITUTO FEDERAL DO CEARÁ PRÓ-REITORIA DE ADMINISTRAÇÃO E PLANEJAMENTO MÓDULO CONFORMIDADES Pergentina Irene Fernandes Vasconcelos Coordenação de Controladoria e Suporte Tributário Departamento de Contabilidade

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Extrato de movimentação do projeto

fepese@fepese.org.br Seleção Periodo: 07/07/2014 a 26/07/2016 Projeto: 372014 - CONTROLE DA GESTÃO PÚBLICA MUNICIPAL Fundação de Estudos e Pesquisas Sócioeconômicos Extrato de movimentação do projeto http://www.fepese.org.br

fepese@fepese.org.br Seleção Periodo: 07/07/2014 a 26/07/2016 Projeto: 372014 - CONTROLE DA GESTÃO PÚBLICA MUNICIPAL Fundação de Estudos e Pesquisas Sócioeconômicos Extrato de movimentação do projeto http://www.fepese.org.br

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

Conformidade de Gestão Roteiros de análise

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU Rua Bulcão Viana, 90, Centro Florianópolis Santa Catarina Fone: (48) 3221-3764 Fax: (48) 3221-3730 Home-page: www.tce.sc.gov.br

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU Rua Bulcão Viana, 90, Centro Florianópolis Santa Catarina Fone: (48) 3221-3764 Fax: (48) 3221-3730 Home-page: www.tce.sc.gov.br

Protocolo de Arrecadação da GRU. Regras de Negócios para Preenchimento dos Campos da Mensagem TES0034 (Catálogo de Mensagens versão 3.

Regras de Negócios para Preenchimento dos Campos da Mensagem TES0034 (Catálogo de Mensagens versão 3.00) ÍNDICE I) INTRODUÇÃO... PAG. 3 II) REGRAS DE NEGÓCIO PARA PREENCHIMENTO DA MENSAGEM... PAG. 4 III)

Regras de Negócios para Preenchimento dos Campos da Mensagem TES0034 (Catálogo de Mensagens versão 3.00) ÍNDICE I) INTRODUÇÃO... PAG. 3 II) REGRAS DE NEGÓCIO PARA PREENCHIMENTO DA MENSAGEM... PAG. 4 III)

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Emissão via INTERNET:

Ministério da Saúde ASSUNTO: Mudança na rotina dos Depósitos, tendo em vista implantação da GRU Srs. Servidores/Colaboradores Com a extinção do Deposito Direto na Conta Única em 31 de Dezembro de 2004,

Ministério da Saúde ASSUNTO: Mudança na rotina dos Depósitos, tendo em vista implantação da GRU Srs. Servidores/Colaboradores Com a extinção do Deposito Direto na Conta Única em 31 de Dezembro de 2004,

Ordem Bancária Municipal Layout de Arquivo

Layout de Arquivo Banestes S.A. - Banco do Estado do Espírito Santo GECOD - Gerência de Contas de Depósito SUMÁRIO 1. Introdução... 3 2. Autorização (Processamento)... 4 3. Arquivo Remessa... 4 4. Arquivo

Layout de Arquivo Banestes S.A. - Banco do Estado do Espírito Santo GECOD - Gerência de Contas de Depósito SUMÁRIO 1. Introdução... 3 2. Autorização (Processamento)... 4 3. Arquivo Remessa... 4 4. Arquivo

PROJETO MÓDULO CONTÁBIL - PCASP

PROJETO MÓDULO CONTÁBIL - PCASP Coordenação-Geral de Contabilidade CCONT Gerência de Manutenção Contábil- GEMAC Gerente - Vera Lúcia Araújo de Alencar Portugal Objetivo Geral e Objetivos Específicos do

PROJETO MÓDULO CONTÁBIL - PCASP Coordenação-Geral de Contabilidade CCONT Gerência de Manutenção Contábil- GEMAC Gerente - Vera Lúcia Araújo de Alencar Portugal Objetivo Geral e Objetivos Específicos do

BuscaLegis.ccj.ufsc.Br

BuscaLegis.ccj.ufsc.Br Destinação das taxas de inscrição em concursos públicos vis-à-vis princípio da unidade de caixa. Estudo da legalidade Marcelo Neves * I - DO OBJETO O presente artigo tem por objeto

BuscaLegis.ccj.ufsc.Br Destinação das taxas de inscrição em concursos públicos vis-à-vis princípio da unidade de caixa. Estudo da legalidade Marcelo Neves * I - DO OBJETO O presente artigo tem por objeto

GRU - Guia de Recolhimento da União

GRU - Guia de Recolhimento da União Conforme o disposto no artigo 98 da Lei nº 10.707, de 30 de julho de 2003, a Secretaria dos Tesouro Nacional implementará no âmbito do Governo Federal a Guia de Recolhimento

GRU - Guia de Recolhimento da União Conforme o disposto no artigo 98 da Lei nº 10.707, de 30 de julho de 2003, a Secretaria dos Tesouro Nacional implementará no âmbito do Governo Federal a Guia de Recolhimento

QUESTÕES DE AFO. Conceito e Classificação da Receita

QUESTÕES DE AFO Conceito e Classificação da Receita 1 Receitas Correntes Origens 1. Receita Tributária 2. Receita de Contribuições 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6.

QUESTÕES DE AFO Conceito e Classificação da Receita 1 Receitas Correntes Origens 1. Receita Tributária 2. Receita de Contribuições 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6.

Instrução DC/PREVIC Nº 3, de 10/10/2012 (Federal)

") Instrução DC/PREVIC Nº 3, de 10/10/2012 (Federal) Data D.O.: 15/10/2012 Dispõe sobre procedimentos relativos ao recolhimento da Taxa de Fiscalização e Controle da Previdência Complementar - TAFIC. A Diretoria

Instrução DC/PREVIC Nº 3, de 10/10/2012 (Federal) Data D.O.: 15/10/2012 Dispõe sobre procedimentos relativos ao recolhimento da Taxa de Fiscalização e Controle da Previdência Complementar - TAFIC. A Diretoria

ESTÁGIOS DA DESPESA. EMPENHO: cria para o Estado a obrigação de pagamento.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Análise e Regularizações Contábeis

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

Análise e Regularizações Contábeis 1 Ordens Bancárias Canceladas O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: 1 OB de cancelamento

Análise e Regularizações Contábeis no SIAFI

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

Análise e Regularizações Contábeis no SIAFI Painéis/Oficinas CANCELAMENTO DE ORDEM BANCÁRIA FASES DA DESPESA EMPENHO [L. 4320: arts. 58-61] LIQUIDAÇÃO [L. 4320: art. 63] PAGAMENTO [L.4320: arts. 62/64-67]

III Semana de Administração Orçamentária, Financeira e de Contratações Públicas do Governo Federal Modalidades de Ordens Bancárias

III Semana de Administração Orçamentária, Financeira e de Contratações Públicas do Governo Federal Modalidades de Ordens Bancárias Organização: Louise Caroline Atualização: Março/ 2006 Permitida a reprodução

III Semana de Administração Orçamentária, Financeira e de Contratações Públicas do Governo Federal Modalidades de Ordens Bancárias Organização: Louise Caroline Atualização: Março/ 2006 Permitida a reprodução

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

Cargo: Técnico Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

AFO _ Questões do CESPE (LISTA 3: Receita) Prof. Anderson Ferreira

Prof. Anderson Ferreira") RECEITA Conceito, Classificação e Estágios De acordo com a Lei n.º 4.320/1964, referente ao regime orçamentário, é correto afirmar que pertence ao exercício financeiro de 2011: 1. (CESPE/ANP/Analista-Perfil2/2013)

RECEITA Conceito, Classificação e Estágios De acordo com a Lei n.º 4.320/1964, referente ao regime orçamentário, é correto afirmar que pertence ao exercício financeiro de 2011: 1. (CESPE/ANP/Analista-Perfil2/2013)

Receitas e Despesas Públicas. Prof. Ms Paulo Dantas

Receitas e Despesas Públicas Prof. Ms Paulo Dantas Considera-se, como receita pública, todo o recurso obtido pelo Estado para atender às despesas públicas. As receitas públicas efetiva provem dos serviços

Receitas e Despesas Públicas Prof. Ms Paulo Dantas Considera-se, como receita pública, todo o recurso obtido pelo Estado para atender às despesas públicas. As receitas públicas efetiva provem dos serviços

SELEÇÃO E PARAMETRIZAÇÃO DE CÓDIGOS DE RECOLHIMENTO

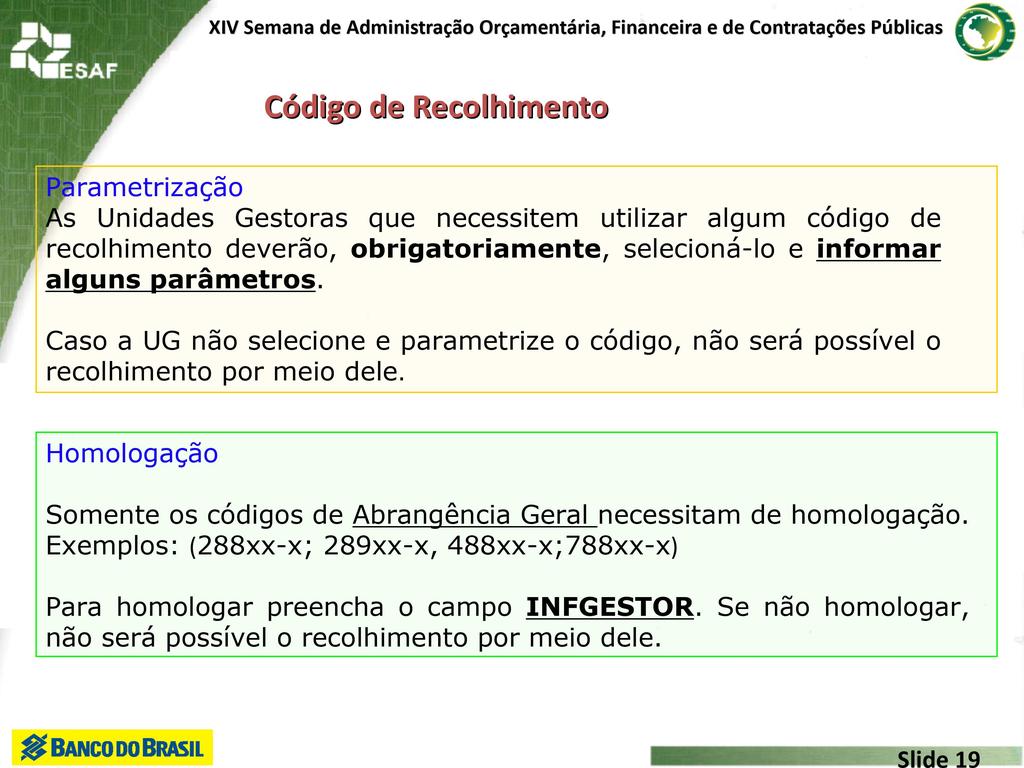

SELEÇÃO E PARAMETRIZAÇÃO DE CÓDIGOS DE RECOLHIMENTO Antes de utilizar um código de recolhimento, as Unidades Gestoras deverão obrigatoriamente selecioná-lo e informar alguns parâmetros. Caso a Unidade

SELEÇÃO E PARAMETRIZAÇÃO DE CÓDIGOS DE RECOLHIMENTO Antes de utilizar um código de recolhimento, as Unidades Gestoras deverão obrigatoriamente selecioná-lo e informar alguns parâmetros. Caso a Unidade

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

32 anos FIN AN WORKSHOP TESOURO GERENCIAL COM ENFOQUE NOS QUADROS DO RELATÓRIO DE GESTÃO DO TCU 06 a 09 de agosto atendimento@conexxoes.com.br @conexxoeseducacao Brasília @conexxoeseducacao ÇA S OBJETIVO

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 2 Prof. Cláudio Alves Liquidado RP Processado Empenho Não existe condição deve-se inscrever em restos a pagar, pois já existe

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 2 Prof. Cláudio Alves Liquidado RP Processado Empenho Não existe condição deve-se inscrever em restos a pagar, pois já existe

INSTRUÇÃO NORMATIVA STN Nº 02, DE 22 DE MAIO DE 2009. Dispõe sobre a Guia de Recolhimento da União - GRU, e dá outras providências.

INSTRUÇÃO NORMATIVA STN Nº 02, DE 22 DE MAIO DE 2009. Dispõe sobre a Guia de Recolhimento da União - GRU, e dá outras providências. O SECRETÁRIO DO TESOURO NACIONAL SUBSTITUTO, no exercício das atribuições

INSTRUÇÃO NORMATIVA STN Nº 02, DE 22 DE MAIO DE 2009. Dispõe sobre a Guia de Recolhimento da União - GRU, e dá outras providências. O SECRETÁRIO DO TESOURO NACIONAL SUBSTITUTO, no exercício das atribuições

SEMINÁRIO DA CONTRIBUIÇÃO SINDICAL URBANA

SEMINÁRIO DA CONTRIBUIÇÃO SINDICAL URBANA VIBAN Vice Presidência de Negócios e Serviços Bancários SUSEC SUPERINTENDÊNCIA NACIONAL DE SERVIÇOS E CAPTAÇÃO AGENDA O que é a Contribuição Sindical? Gestão Histórico

SEMINÁRIO DA CONTRIBUIÇÃO SINDICAL URBANA VIBAN Vice Presidência de Negócios e Serviços Bancários SUSEC SUPERINTENDÊNCIA NACIONAL DE SERVIÇOS E CAPTAÇÃO AGENDA O que é a Contribuição Sindical? Gestão Histórico

REGULARIZAÇÃO DE OB S CANCELADAS (Conta ) NO NOVO SIAFI

NO NOVO SIAFI") 1 REGULARIZAÇÃO DE OB S CANCELADAS (Conta 212630000) NO NOVO SIAFI Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Fluxo normal de execução da despesa 3 Fluxo de cancelamento da OB 4 Contabilização

1 REGULARIZAÇÃO DE OB S CANCELADAS (Conta 212630000) NO NOVO SIAFI Arquivo atualizado em 22/10/2013. Sumário 2 Tópico Página Fluxo normal de execução da despesa 3 Fluxo de cancelamento da OB 4 Contabilização

XIX Curso Tesouro Gerencial - Sistemas de Consultas Financeiras do Governo e Noções do Tesouro Gere

O novo programa contempla a situação atual com os conceitos e caracterísitcas do Novo Tesour Brasília-DF, 11 a 15/12/2017 Horário do evento: 08h ás 12h Ficha de Inscrição Após o preenchimento da ficha

O novo programa contempla a situação atual com os conceitos e caracterísitcas do Novo Tesour Brasília-DF, 11 a 15/12/2017 Horário do evento: 08h ás 12h Ficha de Inscrição Após o preenchimento da ficha