A Contabilidade e a CEBAS

|

|

|

- Afonso Estrela Martini

- 6 Há anos

- Visualizações:

Transcrição

1 Oficina: A Contabilidade e a CEBAS Fórum ANEC Setembro de 2017

2 A CONTABILIDADE E A CEBAS ANIMADORES: Prof. Fábio Aparecido Oliveira dos Santos (Fábio) faosantos2705@gmail.com Prof. Cyrenio Camargo (Cyrenio) cscyrenio@gmail.com

3 Art. 1º A certificação das entidades beneficentes de assistência social e a isenção de contribuições para a seguridade social serão concedidas às pessoas jurídicas de direito privado, sem fins lucrativos, reconhecidas como entidades beneficentes de assistência social com a finalidade de prestação de serviços nas áreas de assistência social, saúde ou educação, e que atendam ao disposto nesta Lei.

4 Decreto nº 8.242/2014 Art. 8º O protocolo do requerimento de renovação da certificação será considerado prova da certificação até o julgamento do seu processo pelo Ministério certificador. 3º A validade e a tempestividade do protocolo serão confirmadas pelo interessado mediante consulta da tramitação processual do requerimento na página do Ministério certificador na internet ou, na impossibilidade, por certidão expedida pelo Ministério certificador.

5 Não se pode falar em CEBAS sem visualizar os principais agentes envolvidos: SETOR SOCIAL OU EQUIVALENTE: Assistentes Sociais, Técnicos etc. (Operacionalizam o Processo de Concessão as Bolsas e Benefícios) GESTOR DO CEBAS EDUCAÇAO SETOR CONTÁBIL SETOR JURÍDICO

6 Em sua instituição qual setor é encarregado pela manutenção e guarda: ESTATUTO ATAS DE ELEIÇAO CNPJ E ALTERAÇOES CND s DEMONSTRAÇOES CONTÁBEIS

7 Contabilistas das Entidades Certificadas: PORQUE FAZEMOS O QUE FAZEMOS?

8 TEMOS: O ARTIGO 9º DO CTN Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios: IV - cobrar imposto sobre: a) o patrimônio, a renda ou os serviços uns dos outros; b) templos de qualquer culto; c) o patrimônio, a renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, o b s e r v a d o s os r e q u i s i t o s f i x a d o s na S e ç ã o II d e s t e C a p í t u l o ; (Redação dada pela Lei Complementar nº 104, de 2001)

9 CTN Art. 14 Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas: I não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título; dada pela LCP nº 104, de 2001) (Redação II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais; III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão. 1º Na falta de cumprimento do disposto neste artigo, ou no 1º do artigo 9º, a autoridade competente pode suspender a aplicação do benefício. 2º Os serviços a que se refere a alínea c do inciso IV do artigo 9º são exclusivamente, os diretamente relacionados com os objetivos institucionais das entidades de que trata este artigo, previstos nos respectivos estatutos ou atos constitutivos.

10 E... a observância das leis: Lei nº / PROUNI Lei nº / CEBAS Lei nº /2013 (dentre outras coisas alterou a Lei /2009) Decreto nº 8.242/ CEBAS Portaria nº 15/2017 CEBAS Dispõe sobre o processo de Certificação de Entidades Beneficentes de Assistência Social com atuação na área da educação. VAMOS FICAR COM ESSAS

11 Resolução nº de 21 de setembro de ITG 2002 Entidade sem Finalidade de Lucros. Natureza jurídica de fundação de direito privado, associação, organização social, organização religiosa, partido político e entidade sindical. Tais como as de assistência social, saúde, educação, técnico científica, esportiva, religiosa, política, cultural, beneficente, social e outras. Especialmente entidade imune, isenta de impostos e contribuições para a seguridade social, beneficente de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com entidades sem finalidade de lucros.

12 Desde 2005 Lei nº /2005 Institui o Programa Universidade para Todos - PROUNI, regula a atuação de entidades beneficentes de assistência social no ensino superior;... Art. 10. A instituição de ensino superior, ainda que atue no ensino básico ou em área distinta da educação, s o m e n t e p o d e r á s e r c o n s i d e r a d a e n t i d a d e b e n e f i c e n t e de a s s i s t ê n c i a s o c i a l se oferecer, no mínimo, 1 (uma) bolsa de estudo integral para estudante de curso de graduação ou sequencial de formação específica, sem diploma de curso superior, enquadrado no 1º do art. 1º desta Lei, para cada 9 (nove) estudantes pagantes de cursos de graduação ou sequencial de formação específica regulares da instituição, matriculados em cursos efetivamente instalados, e atender às demais exigências legais.

13 CONTABILISTA...

14

15 NESSE PONTO SEU DESTINO JÁ ESTÁ TRAÇADO

16 ATENÇÃO NA INSTITUIÇÃO EDUCACIONAL ABERTURA DE UNIDADES / POLOS DE EaD / CURSOS PERÍODOS DE ADESÃO AO PROUNI OFERTA DE BENEFÍCIOS A ALUNOS BOLSISTAS E FAMILIARES. SE OPERAR NA ÁREA DE ASSISTÊNCIA SOCIAL, ENTENDER CADA PROJETO, ORIENTAR COORDENADORES ETC. APENAS ALGUMAS

17 MANTENEDORA e MANTIDA Art. 6º - O CEBAS-Educação será expedido em favor da entidade mantenedora das instituições de ensino. 1º - Para os efeitos desta Portaria Normativa, considera-se: I - MANTENEDORA: a entidade de direito privado sem fins lucrativos, dotada de personalidade jurídica própria, que se responsabiliza pelo provimento dos fundos necessários à oferta, diretamente ou por meio de instituições de ensino mantidas, de serviços educacionais nos termos definidos no Art. 5º; II - MANTIDA: a instituição de ensino, formalmente vinculada à mantenedora, que realiza a oferta de serviços educacionais nos termos definidos no Art. 5º.

18 ÁREA DE PREPONDERÂNCIA OU SEJA, QUEM SOMOS PERANTE O CEBAS?

19 LEI nº /2009 Art. 22. A entidade que atue em mais de uma das áreas especificadas no art. 1º deverá requerer a certificação e sua renovação no Ministério responsável pela área de atuação PREPONDERANTE da entidade. Parágrafo único. Considera-se área de atuação PREPONDERANTE aquela definida como atividade econômica principal no Cadastro Nacional da Pessoa Jurídica do Ministério da Fazenda. Art. 23-A. As entidades de que trata o inciso I do 2º do art. 18 serão certificadas exclusivamente pelo Ministério do Desenvolvimento Social e Combate à Fome, ainda que exerçam suas atividades em articulação com ações educacionais ou de saúde, dispensadas a manifestação do Ministério da Saúde e do Ministério da Educação e a análise do critério da atividade PREPONDERANTE previsto no art. 22. (Incluído pela Lei nº , de 2013) 2º Observado o disposto no caput e no 1º, também são consideradas entidades de assistência social: (Redação dada pela Lei nº , de 2013) I - as que prestam serviços ou ações socioassistenciais, sem qualquer exigência de contraprestação dos usuários, com o objetivo de habilitação e reabilitação da pessoa com deficiência e de promoção da sua inclusão à vida comunitária, no enfrentamento dos limites existentes para as pessoas com deficiência, de forma articulada ou não com ações educacionais ou de saúde; (Incluído pela Lei nº , de 2013)

20 Art. 4º Os requerimentos de concessão da certificação e de sua renovação deverão ser protocolados junto aos Ministérios da Saúde, da Educação ou do Desenvolvimento Social e Combate à Fome, conforme a área de atuação PREPONDERANTE da entidade, acompanhados dos documentos necessários à sua instrução, nos termos deste Decreto. Art. 10. A entidade que atuar em mais de uma das áreas a que se refere o art. 1º deverá requerer a concessão da certificação ou sua renovação junto ao Ministério certificador da sua área de atuação PREPONDERANTE, s e m p r e j u í z o da c o m p r o v a ç ã o d o s r e q u i s i t o s e x i g i d o s p a r a as d e m a i s á r e a s. 1º A atividade econômica principal constante do CNPJ deverá corresponder ao principal objeto de atuação da entidade, verificado nos documentos apresentados nos termos do art. 3º, s e n d o P R E P O N D E R A N T E a á r e a na q u a l a e n t i d a d e r e a l i z a a m a i o r p a r t e de s u a s d e s p e s a s. 2º A área de atuação PREPONDERANTE da entidade será verificada pelo Ministério certificador que receber o requerimento, na forma indicada no 1º, antes da análise dos requisitos exigidos para sua concessão ou sua renovação. 3º Na hipótese de recebimento de requerimento por Ministério sem competência pela certificação na área de atuação PREPONDERANTE da entidade, este será encaminhado ao Ministério certificador competente, considerada a data do protocolo inicial para fins de comprovação de sua tempestividade.

21 DECRETO nº 8.242/2014 Art. 11. O requerimento de concessão da certificação ou de sua renovação protocolado em mais de um Ministério pela mesma entidade será analisado de acordo com a ordem cronológica do Ministério certificador competente na área de atuação PREPONDERANTE da entidade. Art. 12. As entidades de que trata esta Seção deverão manter escrituração contábil com registros segregados de modo a evidenciar o seu p a t r i m ô n i o, as suas r e c e i ta s, os c u s to s e d e s p e s a s de cada área de atuação, conforme normas do Conselho Federal de Contabilidade. Parágrafo único. Os registros de atos e fatos devem ser segregados por área de atuação da entidade e obedecer aos critérios específicos de cada área, a fim de possibilitar a comprovação dos requisitos para sua certificação como entidade beneficente de assistência social.

22 Art. 13. A concessão da certificação ou renovação de entidade com atuação em mais de uma das áreas referidas no art. 1º dependerá da manifestação dos demais Ministérios certificadores competentes nas respectivas áreas de atuação. 1º O requerimento de concessão da certificação ou de sua renovação deverá ser instruído com os documentos previstos neste Decreto para certificação em cada uma das áreas de atuação da entidade. 2º Recebido o requerimento de concessão da certificação ou de sua renovação, o Ministério certificador competente na área de atuação PREPONDERANTE da entidade consultará os demais Ministérios interessados, que se manifestarão no prazo de trinta dias, prorrogável por igual período, sobre o cumprimento dos requisitos nas suas respectivas áreas. 3º O requerimento deverá ser analisado pelos Ministérios certificadores interessados e somente será deferido se constatado o cumprimento dos requisitos previstos na Lei nº , de 2009, e neste Decreto, para cada uma de suas áreas de atuação.

23 4º As entidades com atuação PREPONDERANTE nas áreas de educação ou de saúde deverão, para fins de comprovação dos requisitos no âmbito da assistência social, demonstrar: I - a inscrição das ações assistenciais junto aos Conselhos municipal ou distrital de assistência social onde desenvolvam suas ações; II que as ações e serviços socioassistenciais atendem aos requisitos previstos no art. 18 da Lei nº , de 2009, e neste Decreto; e III que suas ações socioassistenciais integram o sistema de cadastro nacional de entidades e organizações de assistência social de que trata o inciso XI do caput do art. 19 da Lei nº 8.742, de 7 de dezembro de 1993.

24 PORTARIA Nº 15/2017 Art. 4º O CEBAS será concedido às entidades de direito privado sem fins lucrativos que atuem PREPONDERANTEMENTE em pelo menos uma das áreas definidas na Lei nº , de º Considera-se PREPONDERANTE, para fins da certificação, a área na qual a entidade r e a l i z a a m a i o r p a r t e de s u a s d e s p e s a s, nos termos do art. 10, 1º, do Decreto nº 8.242, de º A entidade com atuação PREPONDERANTE em área diversa daquelas definidas na Lei nº , de 2009, n ã o f a r á j u s ao C E B A S - E d u c a ç ã o. Art. 19. Os requerimentos de concessão do CEBAS-Educação e de sua renovação serão protocolados junto ao MEC, quando a Educação for a área de atuação PREPONDERANTE da entidade, conforme modelo contido no Anexo X.

25 4. COMPROVAÇÃO DE INSCRIÇÃO NO CADASTRO NACIONAL DE PESSOA JURÍDICA COM INDICAÇÃO DA CNAE NA ÁREA DA EDUCAÇÃO. Para que a entidade com atuação PREPONDERANTE na área da Educação faça jus ao CEBAS, é necessário que o código da atividade econômica principal da CNAE, na inscrição no Cadastro Nacional de Pessoa Jurídica - CNPJ, seja compatível com a área da educação e esteja de acordo com estatuto e as atividades desenvolvidas pela entidade.

26 Portaria 15, de 14 de agosto de MEC

27 Portaria nº 15 de ANEXO XI DOCUMENTOS E INFORMAÇÕES PARA REQUERIMENTO DE CONCESSÃO E/OU RENOVAÇÃO DE CEBAS-EDUCAÇÃO 1. CADASTRO COMPLETO E ATUALIZADO NO SISCEBAS. Manter atualizado: Mudança estatutária, Dirigentes etc. 2. ATO CONSTITUTIVO DA ENTIDADE (ESTATUTO) MUDANÇA ESTATUTO, ATA DE ELEIÇAO E PROCURADORES DA DIRETORIA ESTATUTÁRIA. ENVIAR PARA ALTERAÇAO CADASTRO Cópia autenticada do ato constitutivo da entidade (estatuto), devidamente registrado no Cartório de Registro Civil das Pessoas Jurídicas, na forma da lei. Fundações, deverá também ser atendido o art. 62 do Código Civil Brasileiro, que trata da apresentação da escritura pública ou testamento. A identificação do Cartório deve constar em todas as folhas dos documentos. A transcrição dos dados de registro devem constar no próprio documento ou em certidão.

28 3. CLÁUSULA DE DESTINAÇÃO DO PATRIMÔNIO EM CASO DE DISSOLUÇÃO OU EXTINÇÃO DA ENTIDADE. Destinação do patrimônio remanescente a entidade sem fins lucrativos congênere ou a entidade pública. 4. COMPROVAÇÃO DE INSCRIÇÃO NO CADASTRO NACIONAL DE PESSOA JURÍDICA COM INDICAÇÃO DA CNAE NA ÁREA DA EDUCAÇÃO. CNAE na área da educação de acordo com estatuto e as atividades desenvolvidas pela entidade. Concessão: Constituída como Pessoa Jurídica há pelo menos 12 (doze) meses anteriores à apresentação do requerimento. 5. ATA DE ELEIÇÃO DOS DIRIGENTES DA ENTIDADE Cópia autenticada da ata de eleição do mandato vigente dos dirigentes da entidade, e cópia do instrumento comprobatório de representação legal nos casos em que se aplica.

29 6. AUTORIZAÇÃO DE FUNCIONAMENTO DA INSTITUIÇÃO DE ENSINO Cópia do ato vigente de credenciamento/autorização de funcionamento de todas as instituições de educação (mantidas) vinculadas à mantenedora. Autorização, Resolução, Portaria, ou Publicação do Diário Oficial expedido pelo órgão normativo do sistema de ensino (Conselho ou Secretaria de Educação, MEC com os níveis de ensino que está habilitada a ofertar. Não se trata do alvará de funcionamento, do documento de utilidade pública municipal, nem do cadastro no Conselho Municipal de Assistência Social. 7. IDENTIFICAÇÃO DO CORPO DIRIGENTE DA INSTITUIÇÃO DE ENSINO Relação com identificação dos integrantes do corpo dirigente de cada instituição de ensino (mantida) vinculada à mantenedora, destacando a experiência acadêmica e administrativa de cada membro (ex: reitor, vice-reitor, diretor da escola, vice-diretor, coordenador administrativo/pedagógico, supervisor, etc).

30 8. REGIMENTO ESCOLAR OU ESTATUTO DA INSTITUIÇÃO DE ENSINO Encaminhar o regimento escolar ou estatuto de todas as instituições de ensino (mantidas) vinculadas à mantenedora. 9. RELATÓRIO SINTÉTICO DE ATIVIDADES (Fundamentação Legal: Art. 3º, inciso IV da Lei nº , de 2009) Relatório Sintético de Atividades com descrição, de forma clara, das atividades desenvolvidas/realizadas (na área de Educação, Assistência Social e Saúde) referente ao exercício (ano) anterior ao do protocolo do requerimento, contendo: Total de alunos matriculados, das bolsas de estudo integrais e parciais e dos benefícios concedidos durante o período por nível de ensino - Educação Básica (Educação Infantil, Educação Fundamental, Ensino Médio) e Educação Superior, discriminando o quantitativo de alunos matriculados e de bolsistas integrais ou parciais (por tipo de percentual). Montante de recursos destinado a benefícios, ações e serviços de apoio a alunos bolsistas e beneficiários, de forma discriminada. vinculadas. Esse documento deve ser consolidado pela mantenedora, mas deve referir-se a cada uma das instituições

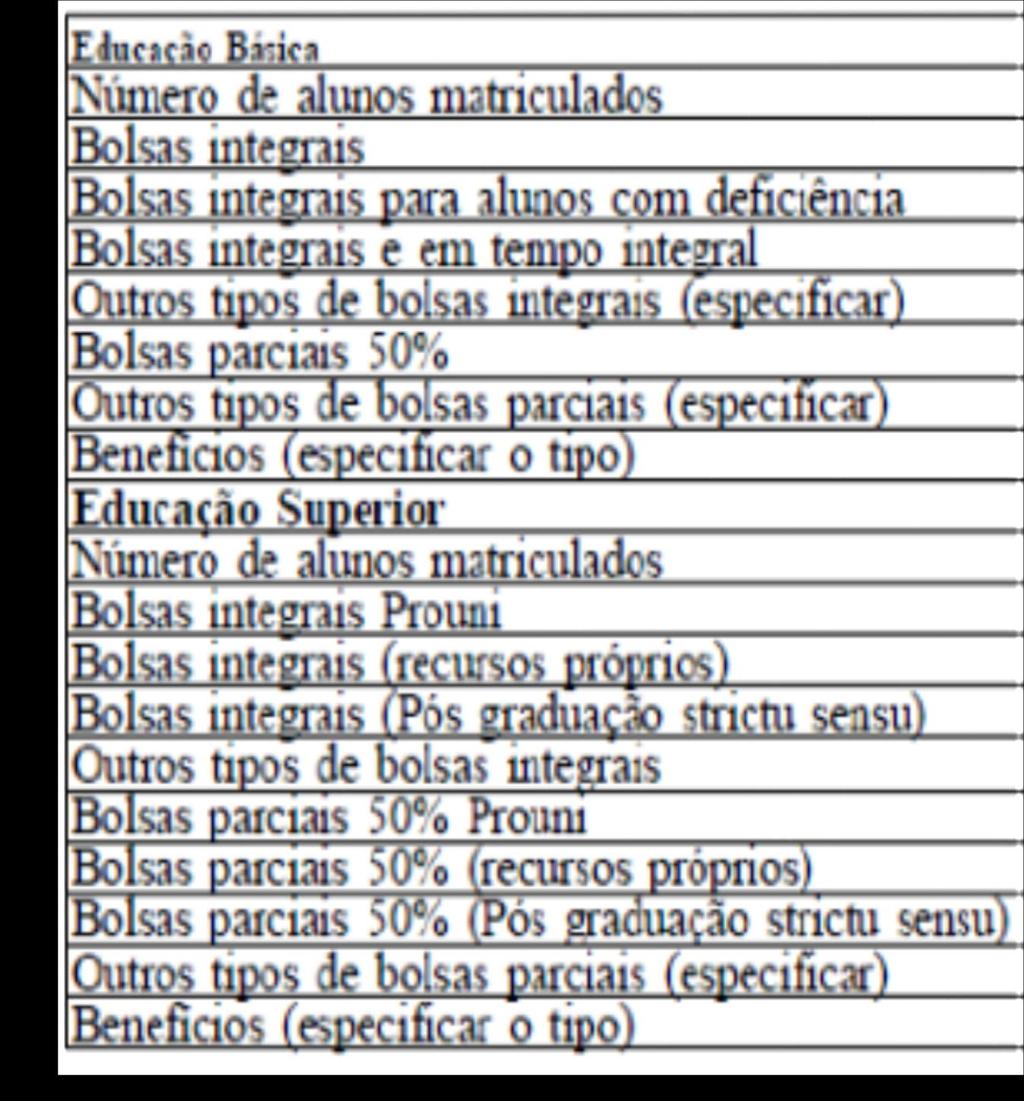

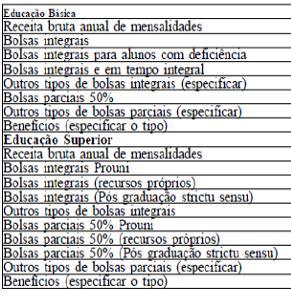

31 3. DADOS DOS ALUNOS MATRICULADOS, BOLSAS DE ESTUDO E BENEFÍCIOS CONCEDIDOS (a ser preenchido com base na calculadora de bolsas, disponível no Portal CEBAS-Educação) EDUCAÇAO BÁSICA QUANTIDADE VALORES Número de Alunos Matriculados. Bolsas Integrais da Lei nº /2009. Bolsas Integrais para alunos com deficiência. Bolsas Integrais e em Tempo Integral. Outros tipos de Bolsas Integrais. (especificar) Bolsas Parciais 50% da Lei nº /2009. Outros tipos de Bolsas Parciais. (especificar) Benefícios. (especificar o tipo) EDUCAÇAO SUPERIOR QUANTIDADE VALORES Número de Alunos Matriculados. Bolsas Integrais PROUNI. Bolsas Integrais. (recursos próprios) Bolsas Integrais. (pós-graduação strictu sensu) Outros tipos de Bolsas Integrais. Bolsas Parciais 50% PROUNI. Bolsas Parciais 50%. (recursos próprios) Bolsas Parciais 50%. (pós-graduação strictu sensu) Outros tipos de Bolsas Parciais (especificar) Benefícios. (especificar o tipo) VALORES ALUNOS x CONTABIL NOVIDADE QUEM FORNECERÁ ESSES VALORES?

32 3. DADOS DOS ALUNOS MATRICULADOS, BOLSAS DE ESTUDO E BENEFÍCIOS CONCEDIDOS (a ser preenchido com base na calculadora de bolsas, disponível no Portal CEBAS-Educação) EDUCAÇAO BÁSICA QUANTIDADE VALORES Número de Alunos Matriculados. Bolsas Integrais da Lei nº /2009. Bolsas Integrais para alunos com deficiência. Bolsas Integrais e em Tempo Integral. Outros tipos de Bolsas Integrais. (especificar) Bolsas Parciais 50% da Lei nº /2009. Outros tipos de Bolsas Parciais. (especificar) Benefícios. (especificar o tipo) EDUCAÇAO SUPERIOR QUANTIDADE VALORES Número de Alunos Matriculados. Bolsas Integrais PROUNI. Bolsas Integrais. (recursos próprios) Bolsas Integrais. (pós-graduação strictu sensu) Outros tipos de Bolsas Integrais. Bolsas Parciais 50% PROUNI. Bolsas Parciais 50%. (recursos próprios) Bolsas Parciais 50%. (pós-graduação strictu sensu) Outros tipos de Bolsas Parciais (especificar) Benefícios. (especificar o tipo) AS MESMAS INFORMAÇOES SOLICITADAS NO PREENCHIMENTO DA CALCULADORA CEBAS A CALCULADORA CEBAS ESTÁ SENDO REFEITA PELO MEC CORRIGINDO PONTOS FALHOS

33 COMPARATIVO PLANO DE CONTAS REFERENCIAL RECEITAS x DEDUÇOES DA RECEITA BRUTA (EDUC. BÁSICA)

34 PLANO DE CONTAS REFERENCIAL SRF EDUCAÇAO BÁSICA RECEITAS DEDUÇOES DA RECEITA BRUTA Receita de mensalidades (alunos pagantes) - Receita de mensalidades revertidas como bolsas de estudo (-) Bolsas de estudo concedidas - educação básica (bolsistas educação básica (bolsistas integrais Funcionários e seus integrais Funcionários e seus dependentes) dependentes) (-) Bolsas de estudo concedidas - educação básica (bolsistas - parciais 50% Funcionários e seus dependentes) Receita de mensalidades revertidas como bolsas de estudo (bolsistas integrais critério de seleção Lei /2009) Receita de mensalidades revertidas como bolsas de estudo (bolsistas parciais 50% critério de seleção Lei /2009) (-) Bolsas de estudo concedidas - educação básica (bolsistas integrais critério de seleção Lei /2009) (-) Bolsas de estudo concedidas - educação básica (bolsistas parciais 50% critério de seleção Lei /2009)

35 PLANO DE CONTAS REFERENCIAL SRF EDUCAÇAO BÁSICA RECEITAS DEDUÇOES DA RECEITA BRUTA Receita de mensalidades revertidas como bolsas de estudo (-) Bolsas de estudo concedidas - educação básica (bolsistas (bolsistas parciais beneficiários previstos pelo art. 31 do parciais beneficiários previstos pelo art. 31 do Decreto nº Decreto nº 7.237/2010) 7.237/2010) Receita de mensalidades revertidas como bolsas de estudo (-) Bolsas de estudo concedidas - educação básica (bolsistas educação básica (bolsistas integrais beneficiários não integrais beneficiários não carentes) carentes) Receita de mensalidades revertidas como bolsas de estudo (-) Bolsas de estudo concedidas - educação básica (bolsistas educação básica (bolsistas parciais 50% beneficiários não parciais 50% beneficiários não carentes) carentes) Receita de mensalidades revertidas como bolsas de estudo (-) Bolsas de estudo concedidas - educação básica (outros educação básica (outros casos não previstos) casos não previstos) Serviços Educacionais Outros -

36 COMPARATIVO PLANO DE CONTAS REFERENCIAL DEDUÇOES DAS RECEITAS x CALCULADORA (EDUC. BÁSICA)

37 PLANO DE CONTAS REFERENCIAL SRF x CALCULADORA EDUCAÇAO BÁSICA DEDUÇOES DA RECEITA BRUTA - CALCULADORA (-) Bolsas de estudo concedidas - educação básica (bolsistas integrais Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação básica (bolsistas parciais 50% Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação básica (bolsistas integrais critério de seleção Lei /2009) (-) Bolsas de estudo concedidas - educação básica (bolsistas parciais 50% critério de seleção Lei /2009) Bolsas Integrais da Lei nº /2009. Bolsas Integrais para alunos com deficiência. Bolsas Integrais e em Tempo Integral. Bolsas Parciais 50% da Lei nº /2009.

38 PLANO DE CONTAS REFERENCIAL SRF x CALCULADORA EDUCAÇAO BÁSICA DEDUÇOES DA RECEITA BRUTA (-) Bolsas de estudo concedidas - educação básica (bolsistas parciais beneficiários previstos pelo art. 31 do Decreto nº 7.237/2010) (-) Bolsas de estudo concedidas - educação básica (bolsistas integrais beneficiários não carentes) (-) Bolsas de estudo concedidas - educação básica (bolsistas parciais 50% beneficiários não carentes) CALCULADORA Outros tipos de Bolsas Integrais. (especificar) Outros tipos de Bolsas Parciais. (especificar) (-) Bolsas de estudo concedidas - educação básica (outros casos não previstos) - Benefícios. (especificar o tipo)

39 COMPARATIVO PLANO DE CONTAS REFERENCIAL RECEITAS x DEDUÇOES DA RECEITA BRUTA (EDUC. SUPERIOR)

40 PLANO DE CONTAS REFERENCIAL SRF EDUCAÇAO SUPERIOR RECEITAS DEDUÇOES DA RECEITA BRUTA Receita de mensalidades (alunos pagantes) - Receita de mensalidades revertidas como bolsas de estudo (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas integrais PROUNI Funcionários e seus graduação (bolsistas integrais PROUNI Funcionários e seus dependentes) dependentes) Receita de mensalidades revertidas como bolsas de estudo graduação (bolsistas parciais 50% PROUNI Funcionários e seus dependentes) Receita de mensalidades revertidas como bolsas de estudo graduação (bolsistas parciais 25% PROUNI Funcionários e seus dependentes) Receita de mensalidades revertidas como bolsas de estudo graduação (bolsistas integrais PROUNI beneficiários critério de seleção Lei /2005) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 50% PROUNI Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 25% PROUNI Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas integrais PROUNI beneficiários critério de seleção Lei /2005)

41 PLANO DE CONTAS REFERENCIAL SRF EDUCAÇAO SUPERIOR RECEITAS Receita de mensalidades revertidas como bolsas de estudo graduação (bolsistas parciais 50% PROUNI beneficiários critério de seleção Lei /2005) Receita de mensalidades revertidas como bolsas de estudo graduação (bolsistas parciais 25% PROUNI beneficiários critério de seleção Lei /2005) Receita de mensalidades revertidas como bolsas de estudo graduação (bolsistas integrais Bolsas da própria instituição) DEDUÇOES DA RECEITA BRUTA (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 50% PROUNI beneficiários critério de seleção Lei /2005) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 25% PROUNI beneficiários critério de seleção Lei /2005) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas integrais Bolsas da própria instituição) Receita de mensalidades revertidas como bolsas de estudo graduação (bolsistas parciais 50% Bolsas da própria instituição) - (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 50% Bolsas da própria instituição) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 25% Bolsas da própria instituição) (-) Bolsas de estudo concedidas - educação superior graduação (outros casos não previstos) Receita de mensalidades revertidas como bolsas de estudo graduação (outros casos não previstos) Serviços Educacionais Outros -

42 COMPARATIVO PLANO DE CONTAS REFERENCIAL DEDUÇOES DAS RECEITAS x CALCULADORA (EDUC. SUPERIOR)

43 PLANO DE CONTAS REFERENCIAL SRF x CALCULADORA EDUCAÇAO SUPERIOR DEDUÇOES DA RECEITA BRUTA - (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas integrais PROUNI Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 50% PROUNI Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 25% PROUNI Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas integrais PROUNI beneficiários critério de seleção Lei /2005) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 50% PROUNI beneficiários critério de seleção Lei /2005) Bolsas Integrais PROUNI. CALCULADORA Bolsas Parciais 50% PROUNI.

(-) Bolsas de estudo concedidas - educação superior graduação (bolsistas integrais Bolsas da própria instituição) CALCULADORA Bolsas Integrais.")

44 PLANO DE CONTAS REFERENCIAL SRF x CALCULADORA EDUCAÇAO SUPERIOR DEDUÇOES DA RECEITA BRUTA (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 25% PROUNI beneficiários critério de seleção Lei /2005) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas integrais Bolsas da própria instituição) CALCULADORA Bolsas Integrais. (recursos próprios) - (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 50% Bolsas da própria Bolsas Parciais 50%. (recursos próprios) instituição) (-) Bolsas de estudo concedidas - educação superior graduação (bolsistas parciais 25% Bolsas da própria - instituição) - Outros tipos de Bolsas Integrais. - Outros tipos de Bolsas Parciais (especificar) (-) Bolsas de estudo concedidas - educação superior Benefícios. (especificar o tipo) graduação (outros casos não previstos) - -

45 COMPARATIVO PLANO DE CONTAS REFERENCIAL RECEITAS x DEDUÇOES DA RECEITA BRUTA (STRICTU SENSU)

46 PLANO DE CONTAS REFERENCIAL SRF STRICTU SENSU RECEITAS DEDUÇOES DA RECEITA BRUTA Receita de mensalidades (alunos pagantes) - Receita de mensalidades revertidas como bolsas de estudo (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas integrais Funcionários e seus pós-graduação (bolsistas integrais Funcionários e seus dependentes) dependentes) Receita de mensalidades revertidas como bolsas de estudo pós-graduação (bolsistas parciais Funcionários e seus dependentes) Receita de mensalidades revertidas como bolsas de estudo pós-graduação (bolsistas integrais Bolsas da própria instituição) Receita de mensalidades revertidas como bolsas de estudo pós-graduação (bolsistas parciais Bolsas da própria instituição) Receita de mensalidades revertidas como bolsas de estudo pós-graduação (outros casos não previstos) Parcerias com outras entidades sem fins lucrativos (Art. 3º 3º e 4º do Dec 7.237/2010) (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas parciais Funcionários e seus dependentes) (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas integrais Bolsas da própria instituição) (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas parciais Bolsas da própria instituição) (-) Bolsas de estudo concedidas - educação superior pósgraduação (outros casos não previstos) Serviços Educacionais Outros - -

47 COMPARATIVO PLANO DE CONTAS REFERENCIAL DEDUÇOES DAS RECEITAS x CALCULADORA (STRICTU SENSU)

48 PLANO DE CONTAS REFERENCIAL SRF STRICTU SENSU DEDUÇOES DA RECEITA BRUTA CALCULADORA - - (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas integrais Funcionários e seus - dependentes) (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas parciais Funcionários e seus - dependentes) (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas integrais Bolsas da própria instituição) Bolsas Integrais. (pós-graduação strictu sensu) (-) Bolsas de estudo concedidas - educação superior pósgraduação (bolsistas parciais Bolsas da própria instituição) (-) Bolsas de estudo concedidas - educação superior pósgraduação (outros casos não previstos) Bolsas Parciais 50%. (pós-graduação strictu sensu)

49 10. RELAÇÃO NOMINAL DE BOLSISTAS E BENEFICIÁRIOS MODELO DE RELAÇAO NOMINAL DE BOLSISTA Código da Instituição de Ensino no Censo Nível de Ensino Etapa / Curso Nome do Bolsista Data de Nascimento Código no Censo MODELO (Port 15) NAO SOLICITA O VALOR DO BENEFÍCIO CONCEDIDO PARA CADA UM DOS ALUNOS BOLSISTAS CEBAS CPF do Bolsista CPF do Responsável (se houver) Tipo de Bolsa de Estudo Percentual de Bolsa de Estudo

50 11. ANÁLISE DO PERFIL SOCIOECONÔMICO DOS ALUNOS BOLSISTAS Obs. IRPF IRPJ O Setor Contábil pode promover um treinamento para Assistentes Sociais e para os profissionais encarregados de realizar a análise socioeconômica dos candidatos a bolsas. Formas de verificar se houve declaração entregue, como conferir soma dos rendimentos recebidos (de PF ou PJ, atividade rural, rendimentos isentos, rendimentos sócio titular empresa etc.) 12. RELATÓRIOS DE NATUREZA CONTÁBIL DE FORMA SEGREGADA Fundamentação Legal: Art. 3º, incisos V, VI, VII e VIII e 5º do Art. 3º do Decreto 8.242, de A entidade deverá apresentar:. Balanço Patrimonial;. Demonstração do Resultado do Exercício;. Demonstração das Mutações do Patrimônio Líquido;. Demonstração dos Fluxos de Caixa; e. Notas Explicativas. ATENÇAO. Parecer de Auditoria independente, nos casos em que se aplica.

51 Todos esses documentos devem se referir ao exercício (ano) anterior ao do protocolo do requerimento. A apuração dos valores referentes ao exercício anterior, constantes da documentação contábil, devem ter por referência o dia 31 de dezembro do respectivo exercício. Os demonstrativos contábeis deverão ser escriturados de modo a evidenciar o patrimônio, as receitas, os custos, as despesas e aplicação de recursos em gratuidade, de cada atividade desempenhada, de forma segregada, em contas de receitas e despesas próprias, ou seja, por área de atuação. EVIDENCIAR O PATRIMÔNIO Ainda que atue em apenas uma área, a entidade deverá registrar as receitas, os custos, as despesas e aplicação de recursos em gratuidade, de forma segregada das demais contas. Esse mesmo entendimento se aplica também às entidades que ofertam serviços totalmente gratuitos. Explicitar claramente o regime contábil adotado nas práticas contábeis da entidade, para que seja possível a verificação do atendimento às Normas Brasileiras de Contabilidade, em especial a ITG 2002 (item 8).

52 ITG 2002 (item 8), as receitas e despesas devem ser reconhecidas, mensalmente, respeitando os Princípios Fundamentais de Contabilidade, em especial o princípio da Oportunidade e o regime de Competência. Esta informação deve ser parte integrante das Notas Explicativas. As entidades cuja receita bruta anual for superior ao limite máximo estabelecido no inciso II do caput do Art. 3º da Lei Complementar no 123, de 14 de dezembro de 2006, deverão remeter parecer de auditoria independente realizada por instituição credenciada junto ao Conselho Regional de Contabilidade sobre as demonstrações contábeis referentes ao exercício em análise, ou seja, ano anterior ao do protocolo do requerimento.

53 As demonstrações contábeis devem ser complementadas por notas explicativas que contenham, pelo menos, as seguintes informações: (a) contexto operacional da entidade, incluindo a natureza social e econômica e os objetivos sociais; (b) os critérios de apuração da receita e da despesa, especialmente com gratuidade, doação, subvenção, contribuição e aplicação de recursos; RENÚNCIA FISCAL? (c) relação dos tributos objeto de renúncia fiscal; (texto conforme ITG 2002 (R1) texto original: a renúncia fiscal relacionada com a atividade deve ser evidenciada nas demonstrações contábeis como se a obrigação devida fosse;

54 (d) as subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções; (e) os recursos de aplicação restrita e as responsabilidades decorrentes de tais recursos; (f) os recursos sujeitos a restrição ou vinculação por parte do doador; (g) eventos subsequentes à data do encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da entidade; (h) as taxas de juros, as datas de vencimento e as garantias das obrigações em longo prazo; (i) informações sobre os seguros contratados;

55 (j) a entidade educacional de ensino superior deve evidenciar a adequação da receita com a despesa de pessoal, segundo parâmetros estabelecidos pela Lei das Diretrizes e Bases da Educação e sua regulamentação; (k) os critérios e procedimentos do registro contábil de depreciação, amortização e exaustão do ativo imobilizado, devendo ser observado a obrigatoriedade do reconhecimento com base em estimativa de sua vida útil; (l) segregar os atendimentos com recursos próprios dos demais atendimentos realizados pela entidade; (m) todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na prestação de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja, valores dos benefícios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representativos; (n) a entidade deve demonstrar, comparativamente, o custo e o valor reconhecido quando este valor não cobrir os custos dos serviços prestados.

56 13. RECEITA EFETIVAMENTE RECEBIDA Fundamentação Legal: Art. 13 da Lei nº , de 2009, e/ou Art. 11 da Lei nº , de 2005, antes das alterações promovidas pela Lei nº , de Para o cálculo da receita efetivamente recebida, deve-se apresentar nas demonstrações contábeis os valores das mensalidades a receber no início e no final do exercício (ano) em análise. Essa informação deverá ser apresentada apenas por instituições que cobram valores pelos serviços educacionais. Tais valores a receber deverão ser escriturados no Balanço Patrimonial, no grupo do Ativo Circulante ou no grupo do Ativo não Circulante, subgrupo Realizável a Longo Prazo.

57 14. PLANO DE ATENDIMENTO NA ÁREA DE EDUCAÇÃO Fundamentação Legal: Art. 35, inciso II, alínea c e 2º; Art. 30, 1º, 2º e 5º do Decreto nº 8.242, de Apresentar o plano de atendimento na área de educação, para o período pretendido de vigência da certificação a ser concedida, conforme modelo do Anexo XII. Esse plano deve indicar as bolsas de estudo a serem concedidas, bem como eventuais benefícios, ações e serviços.

58 QUANTIDADES

59 VALORES

60 CONTABILIZAÇÃO DE ASSISTÊNCIA E SUBVENÇÃO GOVERNAMENTAL RESOLUÇÃO CFC N.º 1.305/10 NBC TG 07 Subvenção e Assistência Governamentais.

61 SUBVENÇÃO VERBA DE CUSTEIO Instituição de Ensino: COLÉGIO DELTA Governo: PREFEITURA DAMAS 23/01/2017 Assinatura do Contrato: R$ ,00 20/02/2017 Recebimento da Verba (Recurso): R$ ,00 10/03/2017 Utilização da Verba Aquisição de Alimentos: R$ 5.000,00

62 1 - ASSINATURA CONVÊNIO PARA VERBA DE CUSTEIO D CONTAS A RECEBER - CONVÊNIO Y C CONVENIOS E SUBVENÇOES A REALIZAR - CONVÊNIO Y 23/01/17 ATIVO PASSIVO ATIVO CIRCULANTE CONTAS A RECEBER Convênio a Receber PASSIVO CIRCULANTE CONV E SUB A REALIZAR ,00 Conv e Sub a Realizar , , ,00

63 2 - RECEBIMENTO DA VERBA DE CUSTEIO D BANCO - CONVÊNIO Y C CONTAS A RECEBER - CONVÊNIO Y 20/02/17 ATIVO ATIVO ATIVO CIRCULANTE BCO C/RESTRIÇAO Bco Convênio Y CONTAS A RECEBER Convênio a Receber PASSIVO CIRCULANTE CONV E SUB A REALIZAR ,00 Conv e Sub a Realizar ,00 0, , ,00

64 3 - AQUISIÇAO DE ALIMENTOS PARA O PROJETO D ALIMENTOS (Conta Específica do Projeto) C BANCO - CONVÊNIO Y 10/03/17 CR - DESPESAS ATIVO ATIVO CIRCULANTE BCO C/RESTRIÇAO Bco Convênio Y DESPESAS CONVÊNIO Y Alimentos PASSIVO CIRCULANTE CONV E SUB A REALIZAR ,00 Conv e Sub a Realizar ,00 RECEITAS 5.000, , ,00

65 4 - RECONHECIMENTO DA RECEITA (Simultâneo Aquisiçao Alimentos) D CONVENIOS E SUBVENÇOES A REALIZAR - CONVÊNIO Y C RECEITA CONVÊNIO Y 10/03/17 PASSIVO CR - RECEITAS CIRCULANTE BCO C/RESTRIÇAO Bco Convênio Y CONVÊNIO Y Alimentos ATIVO DESPESAS PASSIVO CIRCULANTE CONV E SUB A REALIZAR ,00 Conv e Sub a Realizar ,00 RECEITAS CONVÊNIO Y 5.000,00 Receita Convênio Y 5.000, , ,00

66 SUBVENÇÃO VERBA DE CAPITAL Instituição de Ensino: COLÉGIO DELTA Governo: PREFEITURA DAMAS 20/11/2017 Assinatura do Contrato: R$ ,00 25/11/2017 Recebimento da Verba: R$ ,00 01/12/2017 Aquisição do Ativo Imobilizado: R$ ,00 31/12/2017 Reconhecimento da Despesa com o Imobilizado (Depreciação) 31/12/2017 Realização (Depreciação)

67 Assinatura do Contrato: R$ , ASSINATURA CONVÊNIO PARA VERBA DE CAPITAL D CONTAS A RECEBER - CONVÊNIO Z C CONVENIOS E SUBVENÇOES A REALIZAR - CONVÊNIO Z 20/11/17 ATIVO - CIRC PASSIVO - CIRC ATIVO CIRCULANTE CONTAS A RECEBER Convênio a Receber PASSIVO CIRCULANTE CONV E SUB A REALIZAR ,00 Conv e Sub a Realizar , , ,00

68 Recebimento da Verba: R$ , RECEBIMENTO DA VERBA DE CAPITAL D BANCO - CONVÊNIO Z C CONTAS A RECEBER - CONVÊNIO Z 25/11/17 ATIVO - CIRC ATIVO - CIRC D CONVENIOS E SUBVENÇOES A REALIZAR - CONVÊNIO Z PASSIVO - CIRC C RECURSO - CONVÊNIO Z (Receita Diferida) PASSIVO - N CIRC ATIVO PASSIVO CIRCULANTE BCO C/RESTRIÇAO Bco Convênio Z NAO CIRCULANTE RECEITA DIFERIDA ,00 Recurso - Convênio Z ,00 CONTAS A RECEBER Convênio a Receber 0, , ,00

69 Aquisição do Ativo Imobilizado: R$ , AQUISIÇAO DE EQUIPAMENTO P/PROJETO D Maqs e Equips - Convênio Z (Conta Específica do Projeto) C BANCO - CONVÊNIO Z 01/12/17 ATIVO - IMOB ATIVO - CIRC ATIVO CIRCULANTE BCO C/RESTRIÇAO Bco Convênio Z NAO CIRCULANTE CONVÊNIO Z Maqs e Equips PASSIVO NAO CIRCULANTE RECEITA DIFERIDA 0,00 Recurso - Convênio Z , , , ,00

70 4 - RECONHECIMENTO DA DESPESA COM IMOBILIZADO D DESPESAS DE DEPRECIAÇAO C DEPRECIAÇAO ACUMULADA D DESPESAS DE DEPRECIAÇAO - CONVÊNIO Z C RECEITA DEPREC BENS - CONVÊNIO Z ATIVO CIRCULANTE BCO C/RESTRIÇAO Bco Convênio Z NAO CIRCULANTE IMOB. CONVÊNIO Z Maqs e Equips - ConvZ ( - ) Deprec Acumulada CONVÊNIO Z Desp Depreciaçao Reconhecimento da Despesa com o Imobilizado DESPESAS 31/12/17 CR - DESPESAS ATIVO - IMOB PASSIVO - N CIRC CR - RECEITAS PASSIVO NAO CIRCULANTE RECEITA DIFERIDA 0,00 Recurso - Convênio Z ,00 ( - ) Desp Deprec Conv Z -166, ,00-166,67 RECEITAS CONVÊNIO Z 166,67 Receita Deprec Conv Z 166, , ,00

71 5 - PELO RECEBIMENTO DO BEM EM DOAÇÃO D DOAÇAO RECEBIDA - CONVÊNIO Z C RECEITA DE DOAÇÕES ATIVO CIRCULANTE BCO C/RESTRIÇAO Bco Convênio Z NAO CIRCULANTE IMOB. CONVÊNIO Z Maqs e Equips-ConvZ ( - ) Deprec Acumulada DESPESAS CONVÊNIO Z Recebimento do Bem Doado 10/01/18 PASSIVO - N CIRC CR - RECEITAS PASSIVO NAO CIRCULANTE RECEITA DIFERIDA 0,00 Recurso - Convênio Z ,00 ( - ) Desp Deprec Conv Z -166,67 ( - ) Doaçao Recebida , ,00 <- Transferir para -166,67 Imobilizado Normal RECEITAS CONVÊNIO Z Receita Doaçao , , ,00

72 Portaria nº 15/2017 FÓRMULAS

73 M N CÁLCULO DA GRATUIDADE E A CONTABILIDADE VARIÁVEIS NECESSÁRIAS - EDUCAÇAO BÁSICA Receita Bruta Anual de mensalidades. Montante dos custos realizados com benefícios. Número de alunos matriculados, excluído os alunos inadimplentes por período superior a 90 (noventa) dias, cujas matrículas tenham sido recusadas no período letivo imediatamente subsequente ao inadimplemento e os alunos bolsistas integrais que não atendem aos critérios do CEBAS. Número de alunos com Bolsa Integral CEBAS e que tenham deficiência declarada no Censo da Educação Básica (Educacenso) Número de alunos com Bolsa Integral CEBAS, matriculados na Educação Básica em Tempo Integral. P A Número de alunos com Bolsa Integral CEBAS e que não possuem deficiência declarada no Censo da Educação Básica e que não estejam matriculados na Educação Básica em Tempo Integral. Número de alunos com Bolsa Parcial (50%) CEBAS. Número de alunos matriculados, excluído os alunos inadimplentes por período superior a 90 (noventa) dias, cujas matrículas tenham sido recusadas no período letivo imediatamente subsequente ao inadimplemento. Valor de Referência. Bolsas Integrais Equivalentes a Benefícios.

74 + CÁLCULO DA GRATUIDADE E A CONTABILIDADE FÓRMULAS - EDUCAÇAO BÁSICA Número total de alunos com Bolsa Integral CEBAS Regra para alcance da proporção 1p9. Regra para alcance da proporção 1p5. Regra para cálculo do limite de benefícios convertidas em bolsas de estudo integral Valor de Referência utilizado para conversão de benefícios em bolsas de estudo integrais. Bolsas de Estudo equivalentes a benefícios.

75 M N CÁLCULO DA GRATUIDADE E A CONTABILIDADE VARIÁVEIS NECESSÁRIAS - EDUCAÇAO SUPERIOR Receita Bruta Anual de mensalidades. Montante dos custos realizados com benefícios. Número de alunos pagantes = total de alunos matriculados, excluindo-se os alunos inadimplentes (Art. 13-C - 2º) e os bolsistas integrais que recebam bolsa integral mas não atendam a Lei nº /2009, Art. 14, 1º, e excluindo-se os alunos matriculados em cursos que não sejam de graduação ou sequencial de formação específica. Número de alunos com bolsa integral que estejam de acordo com a Lei nº / PROUNI Número de alunos com bolsa integral em cursos de Pós-graduação Strictu Sensu (Lei nº /2009) Número de alunos com bolsa integral que estejam de acordo com a Lei nº /2009, Art. 14, 1º, e que não sejam enquadrados no PROUNI e que não sejam alunos de Pós-graduação Strictu Sensu. Número de alunos com bolsa parcial de 50% e que estejam de acordo com a Lei nº / PROUNI Número de alunos com bolsa parcial de 50% em cursos de Pós-graduação Strictu Sensu (Lei nº /2009) Número de alunos com bolsa parcial de 50% que estejam de acordo com a Lei nº /2009, Art. 14, 1º, e que não sejam enquadrados no PROUNI e que não sejam alunos de Pós-graduação Strictu Sensu. Bolsas Integrais Equivalentes a Benefícios. Valor de Referência.

76 P CÁLCULO DA GRATUIDADE E A CONTABILIDADE FÓRMULAS - EDUCAÇAO SUPERIOR COM PROUNI Número de alunos com bolsa integral que estejam de acordo com a Lei nº /2009, Art. 14, 1º. Número de alunos com bolsa parcial de 50% e que estejam de acordo com a Lei nº /2009, Art. 14, 2º. Regra para alcance da proporção 1p9. Regra para alcance da proporção 1p5. Regra para cálculo do limite de benefícios convertidas em bolsas de estudo integral

77 CÁLCULO DA GRATUIDADE E A CONTABILIDADE FÓRMULAS - EDUCAÇAO SUPERIOR SEM PROUNI Número de alunos com bolsa integral que estejam de acordo com a Lei nº /2009, Art. 14, 1º. P Número de alunos com bolsa parcial de 50% e que estejam de acordo com a Lei nº /2009, Art. 14, 2º. Regra para alcance da proporção 1p9. Regra para alcance da proporção 1p5. Regra para cálculo do limite de benefícios convertidas em bolsas de estudo integral Número mínimo de bolsistas por IES. Número mínimo de bolsistas por curso.

78 Prof. Fábio Aparecido Oliveira dos Santos (Fábio) Prof. Cyrenio Camargo (Cyrenio) fim

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária

e Reflexos na Imunidade Tributária") Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária MARCELO MONELLO LEI Nº 12.101, DE 27 DE NOVEMBRO DE 2009 Art. 3 Parágrafo único.

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

* Data de publicação no Diário Oficial da União (D.O.U.).

.") COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

COMUM PARA TODAS AS ÁREAS Utilidade Pública Federal e Estadual ou do Distrito Federal ou Municipal. Certificado (CEBAS) e Registro de Entidade de Fins Filantrópicos (CNAS), renovado a cada três anos. Promova

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

RESOLUÇÃO CFC N.º 1.409/12 - Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS

ENTIDADE SEM FINALIDADE DE LUCROS") ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

ITG 2002 (R1) ENTIDADE SEM FINALIDADE DE LUCROS A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação

DOCUMENTOS NECESSÁRIOS AO REQUERIMENTO DE CONCESSÃO E RENOVAÇÃO DO CEBAS/SAÚDE, DE ACORDO COM A PORTARIA GM/MS N 834/2016

DOCUMENTOS NECESSÁRIOS AO REQUERIMENTO DE CONCESSÃO E RENOVAÇÃO DO CEBAS/SAÚDE, DE ACORDO COM A PORTARIA GM/MS N 834/2016 PRESTAÇÃO DE SERVIÇOS AO SUS NO PERCENTUAL MÍNIMO DE 60% (SESSENTA POR CENTO),

DOCUMENTOS NECESSÁRIOS AO REQUERIMENTO DE CONCESSÃO E RENOVAÇÃO DO CEBAS/SAÚDE, DE ACORDO COM A PORTARIA GM/MS N 834/2016 PRESTAÇÃO DE SERVIÇOS AO SUS NO PERCENTUAL MÍNIMO DE 60% (SESSENTA POR CENTO),

CEBAS. Certificação de Entidades Beneficentes de Assistência Social.

CEBAS Certificação de Entidades Beneficentes de Assistência Social. Por que estamos aqui? O que é uma organização de terceiro setor? Fundação X Associação Fins alheios (instituidor) Fins imutáveis Patrimônio

CEBAS Certificação de Entidades Beneficentes de Assistência Social. Por que estamos aqui? O que é uma organização de terceiro setor? Fundação X Associação Fins alheios (instituidor) Fins imutáveis Patrimônio

Procedimentos Contábeis Aplicáveis ao Terceiro Setor

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

Procedimentos Contábeis Aplicáveis ao Terceiro Setor Agenda Comissão de Estudos do Terceiro Setor (CRCRS) Contexto do Terceiro Setor Regulamentação (ITG 2002) Objetivo, alcance e aplicação Reconhecimento

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis Seminário: Desafios e Perspectivas das IES Realização: Fortaleza CE, 25/8/2011 Base legal: Lei n. 0 11.096, de 13 de janeiro de 2005

PROUNI PROGRAMA UNIVERSIDADE PARA TODOS Aspectos fiscais e contábeis Seminário: Desafios e Perspectivas das IES Realização: Fortaleza CE, 25/8/2011 Base legal: Lei n. 0 11.096, de 13 de janeiro de 2005

A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

Ministério da Saúde Secretaria de Atenção à Saúde Departamento de Certificação de Entidades Beneficentes de Assistência Social em Saúde A IMPORTÂNCIA DO CERTIFICADO DE FILANTROPIA Legislação Principais

CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO.

e Convênios. Capacitação SECRASO.") (1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

(1991 2015) CEBAS: Alterações no marco legal da Certificação (CEBAS) e Convênios. Capacitação SECRASO. INTRODUÇÃO O Marco Legal da Certificação: Lei nº 12.101/09 alterada p/ Lei n 12.868/13 Decreto nº

Relação de documentos necessários para requerer o CEBAS?

Relação de documentos necessários para requerer o CEBAS? DOCUMENTO Requerimento assinado pelo representante legal da entidade Comprovante de inscrição no CNPJ Ato constitutivo (estatuto) registrado em

Relação de documentos necessários para requerer o CEBAS? DOCUMENTO Requerimento assinado pelo representante legal da entidade Comprovante de inscrição no CNPJ Ato constitutivo (estatuto) registrado em

Carta Técnica CEBAS/MEC - Certificado de Entidade Beneficente de Assistência Social/Educação

Atualizada em Agosto 2017 Carta Técnica CEBAS/MEC - Certificado de Entidade Beneficente de Assistência Social/Educação CT04.03 Departamento Jurídico Palavras-chaves: CEBAS/MEC, assistência social, educação,

Atualizada em Agosto 2017 Carta Técnica CEBAS/MEC - Certificado de Entidade Beneficente de Assistência Social/Educação CT04.03 Departamento Jurídico Palavras-chaves: CEBAS/MEC, assistência social, educação,

CAPÍTULO I DOS PRINCÍPIOS, OBJETIVOS E DEFINIÇÕES

Estabelece procedimentos para apresentação, recebimento, análise, aprovação, execução e supervisão de celebração de termo de compromisso a ser firmado entre o Ministério da Educação e as entidades beneficentes

Estabelece procedimentos para apresentação, recebimento, análise, aprovação, execução e supervisão de celebração de termo de compromisso a ser firmado entre o Ministério da Educação e as entidades beneficentes

CNPJ / Rua José Bonifácio, 1623, sala A, Ijuí RS CEP

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

FUNDAÇÃO REGINA CUNHA CNPJ: / NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 2016 NOTA 01 CONTEXTO OPERACIONAL: A Fundação Regina Cunha é uma fundação, com personalidade jurídica de direito privado, de fins não lucrativos, de caráter

São José do Rio Preto, 11 de junho de 2013.

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

São José do Rio Preto, 11 de junho de 2013. Aos/Às Pastores/as, Coordenação Local de Ação Missionária - CLAM Ministério de Administração Local e seus procuradores legais. Prezados/as irmãos/ãs, Graça e

O que é o CEBAS. Respostas às questões básicas sobre a certificação de entidades beneficentes de assistência social na área da educação

O que é o CEBAS Educação? Respostas às questões básicas sobre a certificação de entidades beneficentes de assistência social na área da educação Apresentação Texto elaborado pela Secretaria de Regulação

O que é o CEBAS Educação? Respostas às questões básicas sobre a certificação de entidades beneficentes de assistência social na área da educação Apresentação Texto elaborado pela Secretaria de Regulação

FUNDAÇÃO LAR HARMONIA CNPJ: / NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

FUNDAÇÃO LAR HARMONIA CNPJ: 00.405.171/0001-09 NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE DEZEMBRO DE 2016 I - OBJETIVOS DA ENTIDADE E CONTEXTO OPERACIONAL A Fundação Lar Harmonia

I - documento de identificação próprio e dos demais membros do grupo familiar,

No processo de comprovação das informações o estudante deverá apresentar, a critério do coordenador do Prouni, original e fotocópia dos seguintes documentos: I - documento de identificação próprio e dos

No processo de comprovação das informações o estudante deverá apresentar, a critério do coordenador do Prouni, original e fotocópia dos seguintes documentos: I - documento de identificação próprio e dos

Impactos da Lei da Filantropia para nossas Instituições

Impactos da Lei da Filantropia para nossas Instituições César Paim Diretor Corporativo de Relações Legais e Governamentais Associação Congregação de Santa Catarina Terceiro Setor Nem acima nem abaixo,

Impactos da Lei da Filantropia para nossas Instituições César Paim Diretor Corporativo de Relações Legais e Governamentais Associação Congregação de Santa Catarina Terceiro Setor Nem acima nem abaixo,

SERVIÇO PÚBLICO FEDERAL CONSELHO FEDERAL DE ENGENHARIA E AGRONOMIA CONFEA RESOLUÇÃO Nº 1.070, DE 15 DE DEZEMBRO DE 2015

RESOLUÇÃO Nº 1.070, DE 15 DE DEZEMBRO DE 2015 Dispõe sobre os procedimentos para registro e revisão de registro das instituições de ensino e das entidades de classe de profissionais nos Creas e dá outras

RESOLUÇÃO Nº 1.070, DE 15 DE DEZEMBRO DE 2015 Dispõe sobre os procedimentos para registro e revisão de registro das instituições de ensino e das entidades de classe de profissionais nos Creas e dá outras

Palestra. Terceiro Setor: Atualização para 2016 com base na ITG 2002 (R1) ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/

ênfase na escrituração. Março/2016. Elaborado por: JANEIRO/") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DECRETO Nº 5.493, DE 18 DE JULHO DE

DECRETO Nº 5.493, DE 18 DE JULHO DE 2005 Regulamenta o disposto na Lei nº 11.096, de 13 de janeiro de 2005. O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, inciso IV, da Constituição,

DECRETO Nº 5.493, DE 18 DE JULHO DE 2005 Regulamenta o disposto na Lei nº 11.096, de 13 de janeiro de 2005. O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, inciso IV, da Constituição,

Normas Brasileiras de Contabilidade NBC T 10.8 NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10.8 ENTIDADES COOPERATIVAS 10.8.1 DISPOSIÇÕES GERAIS Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro das variações patrimoniais

Lei remuneração de dirigentes: Uma discussão sobre a nova realidade do Terceiro Setor

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

2 Regularidade contábil - Manter escrituração contábil regular,

1 Competência para certificação ou sua renovação - Caberá ao Ministério da Saúde a certificação/renovação para as entidades com atuação preponderante em saúde. A certificação se dará no âmbito da âmbito

1 Competência para certificação ou sua renovação - Caberá ao Ministério da Saúde a certificação/renovação para as entidades com atuação preponderante em saúde. A certificação se dará no âmbito da âmbito

CNPJ/CPF: / End: RUA FLORIANO PEIXOTO CENTRO - CEP: Município: PIRACICABA/SP

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

CENTRO REGIONAL DE REGISTROS E ATENÇÃO AOS MAUS TRATOS NA INFÂNCIA DE PIRACICABA CNPJ/CPF: 55.338.842/0001-40 End: RUA FLORIANO PEIXOTO 1063 -- CENTRO - CEP: 13400-520 - Município: PIRACICABA/SP Período:

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto Secretaria dos Órgãos Colegiados RESOLUÇÃO CUNI N 2.029

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

CETTESE: Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária

e Reflexos na Imunidade Tributária") Renovação, Integração e Capacitação Profissional CETTESE: Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária Área da Saúde Jair Gomes

Renovação, Integração e Capacitação Profissional CETTESE: Novas Regras da Certificação das Entidades Beneficentes de Assistência Social (CEBAS) e Reflexos na Imunidade Tributária Área da Saúde Jair Gomes

POLÍTICAS PÚBLICAS E AS ORGANIZAÇÕES DO TERCEIRO SETOR CEBAS. BRUNNO CARRIJO Ministério da Saúde

POLÍTICAS PÚBLICAS E AS ORGANIZAÇÕES DO TERCEIRO SETOR CEBAS BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS LEGAIS Decreto nº 2.536, de 06/04/1998 Dispõe sobre a concessão do Certificado de Entidade de

POLÍTICAS PÚBLICAS E AS ORGANIZAÇÕES DO TERCEIRO SETOR CEBAS BRUNNO CARRIJO Ministério da Saúde DISPOSITIVOS LEGAIS Decreto nº 2.536, de 06/04/1998 Dispõe sobre a concessão do Certificado de Entidade de

GABINETE DO MINISTRO INSTRUÇÃO NORMATIVA Nº 1, DE 15 DE JULHO DE

GABINETE DO MINISTRO INSTRUÇÃO NORMATIVA Nº 1, DE 15 DE JULHO DE 2013 Estabelece procedimentos para apresentação, recebimento, análise, aprovação, execução e supervisão de celebração de termo de compromisso

GABINETE DO MINISTRO INSTRUÇÃO NORMATIVA Nº 1, DE 15 DE JULHO DE 2013 Estabelece procedimentos para apresentação, recebimento, análise, aprovação, execução e supervisão de celebração de termo de compromisso

CONTABILIDADE COMO EVITAR ERROS BÁSICOS

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

CONTABILIDADE COMO EVITAR ERROS BÁSICOS JOSÉ ALBERTO TOZZI José Alberto Tozzi Adm. Empresas MBA USP Mestre pela PUC-SP Instrutor de Gestão Financeira do GESC Prof. de Curso de Pos Graduação e Extensão

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS APAE MORADA NOVA DE MINAS/MG

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E 31 DE DEZEMBRO DE 2007. Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração das mutações do patrimônio líquido

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

DINÂMICA PATRIMONIAL CONSULTORIA & ASSESSORIA EMPRESARIAL Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 944/02 Aprova, da NBC T 10 Dos Aspectos Contábeis Específicos em Entidades Diversas, o item:

PREFEITURA MUNICIPAL DE PORTO FERREIRA

CADASTRO DE FORNECEDORES INSTRUÇÕES GERAIS. 1. OBJETIVO Estabelecer normas e procedimentos para efeito de habilitação em licitações da Prefeitura Municipal de Porto Ferreira, nos termos da Lei Federal

CADASTRO DE FORNECEDORES INSTRUÇÕES GERAIS. 1. OBJETIVO Estabelecer normas e procedimentos para efeito de habilitação em licitações da Prefeitura Municipal de Porto Ferreira, nos termos da Lei Federal

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

A EVIDENCIAÇÃO CONTÁBIL DOS PARTIDOS POLÍTICOS NO ESTADO DO PARÁ ADRYRLENO DA ROCHA CORDEIRO FRANCISCO CALDEIRA PANTOJA GERSON DENER ALVES MUNIZ AILTON CASTRO PINHEIRO 2016 Qual o nível de evidenciação

Edital de Bolsa de Estudo 2019

1. Perfil Socioeconômico Edital de Bolsa de Estudo 2019 De acordo com a Lei 12.868/13, o candidato à Bolsa de Estudo integral (100%), deverá apresentar o Perfil Socioeconômico, cuja renda familiar mensal

1. Perfil Socioeconômico Edital de Bolsa de Estudo 2019 De acordo com a Lei 12.868/13, o candidato à Bolsa de Estudo integral (100%), deverá apresentar o Perfil Socioeconômico, cuja renda familiar mensal

Prefeitura do Município de Lages Secretaria Municipal da Fazenda Diretoria de Fiscalização

INSTRUÇÃO NORMATIVA 007/2014 DISPÕE SOBRE O MANUAL DE PROCEDIMENTOS ADMINISTRATIVOS DA DIRETORIA DE FISCALIZAÇÃO DA SECRETARIA DA FAZENDA DO MUNICÍPIO DE LAGES Considerando a necessidade de promover agilidade

INSTRUÇÃO NORMATIVA 007/2014 DISPÕE SOBRE O MANUAL DE PROCEDIMENTOS ADMINISTRATIVOS DA DIRETORIA DE FISCALIZAÇÃO DA SECRETARIA DA FAZENDA DO MUNICÍPIO DE LAGES Considerando a necessidade de promover agilidade

O CONGRESSO NACIONAL decreta:

LEI Nº Institui o Programa Universidade para Todos - PROUNI, e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Fica instituído o Programa Universidade para Todos - PROUNI destinado à concessão

LEI Nº Institui o Programa Universidade para Todos - PROUNI, e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Fica instituído o Programa Universidade para Todos - PROUNI destinado à concessão

CEBAS na Área educacional: Reflexos e Ajustes

CEBAS na Área educacional: Reflexos e Ajustes Dra. Vanessa Ruffa Rodrigues Advogada tributarista; Professora na ESA- Escola Superior de Advocacia de São Paulo,Coordenadora de Atualização Legislativa para

CEBAS na Área educacional: Reflexos e Ajustes Dra. Vanessa Ruffa Rodrigues Advogada tributarista; Professora na ESA- Escola Superior de Advocacia de São Paulo,Coordenadora de Atualização Legislativa para

ITCMD Aspectos Relacionados ao Terceiro Setor

ITCMD Aspectos Relacionados ao Terceiro Setor Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos ITCMD Conceito

ITCMD Aspectos Relacionados ao Terceiro Setor Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos ITCMD Conceito

RESOLUÇÃO 04/2017 Art.1º Parágrafo Único Art. 2º Art. 3º Art. 4º Parágrafo único Art. 5º

RESOLUÇÃO 04/2017 A Fundação Cultural Dr. Pedro Leopoldo estabelece normas, critérios e requisitos para manutenção e concessão bolsas de estudo integrais, de caráter social, e por tempo determinado, em

RESOLUÇÃO 04/2017 A Fundação Cultural Dr. Pedro Leopoldo estabelece normas, critérios e requisitos para manutenção e concessão bolsas de estudo integrais, de caráter social, e por tempo determinado, em

Panorama filantrópico para Obtenção e Manutenção do CEBAS: Os principais motivos de indeferimento do CEBAS-Saúde.

Panorama filantrópico para Obtenção e Manutenção do CEBAS: Os principais motivos de indeferimento do CEBAS-Saúde. Monaliza Costa Santos Assessora Jurídica da CMB A importância do CEBAS Apresenta-se como

Panorama filantrópico para Obtenção e Manutenção do CEBAS: Os principais motivos de indeferimento do CEBAS-Saúde. Monaliza Costa Santos Assessora Jurídica da CMB A importância do CEBAS Apresenta-se como

TOTAL DO ATIVO TOTAL DO PASSIVO DEMONSTRATIVO DO SUPERAVIT/DÉFICT DO EXERCÍCIO

AGÊNCIA ADVENTISTA DE DESENV. E REC. ASSISTENCIAIS SUDESTE BRASIELIRA - ADRA SUDESTE CNPJ 16.524.054/0001-96 - Sede: Estrada União e Indústria, 13.810 Itaipava - 25740-365 Petrópolis - RJ Relatório da

AGÊNCIA ADVENTISTA DE DESENV. E REC. ASSISTENCIAIS SUDESTE BRASIELIRA - ADRA SUDESTE CNPJ 16.524.054/0001-96 - Sede: Estrada União e Indústria, 13.810 Itaipava - 25740-365 Petrópolis - RJ Relatório da

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: /

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

ASSOCIAÇÃO DOS PAIS E AMIGOS DOS EXCEPCIONAIS DE NOVO HAMBURGO CNPJ: 91.688.390/0001-90 Demonstrações contábeis em 31 de dezembro de com o Relatório do Auditor Independente ASSOCIAÇÃO DOS PAIS E AMIGOS

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

Demonstrações Contábeis em 31 de Dezembro de 2011 Acompanhadas do Parecer dos Auditores Independentes BALANÇO PATRIMONIAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em reais) ATIVO 2011

PORTARIA Nº 47 DE 20 DE JUNHO DE 2017.

PORTARIA Nº 47 DE 20 DE JUNHO DE 2017. DISPÕE sobre o prévio credenciamento das Instituições Financeiras gestoras e ou administradoras de ativos que poderão vir a receber recursos financeiros do Fundo

PORTARIA Nº 47 DE 20 DE JUNHO DE 2017. DISPÕE sobre o prévio credenciamento das Instituições Financeiras gestoras e ou administradoras de ativos que poderão vir a receber recursos financeiros do Fundo

Normas para auxílio a Contadores Cooperativistas

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

Normas para auxílio a Contadores Cooperativistas Introdução As Normas Brasileiras de Contabilidade (NBC) constituem um conjunto de regras e procedimentos de conduta que devem ser estudados como requisitos

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

DIREITO TRIBUTÁRIO. Limitações Constitucionais ao Poder de Tributar

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar fins lucrativos Prof. Marcello Leal Fins prestigiados: Direitos sociais reserva do possível cooperação com a iniciativa privada; CRFB,

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar fins lucrativos Prof. Marcello Leal Fins prestigiados: Direitos sociais reserva do possível cooperação com a iniciativa privada; CRFB,

REGULAMENTO DO PROGRAMA DE BOLSAS DO OBJETIVO

REGULAMENTO DO PROGRAMA DE BOLSAS Cláusula Primeira DO OBJETIVO Estabelecer as regras gerais para a concessão de bolsas nas mensalidades de alunos regularmente matriculados na Universidade de Santo Amaro.

REGULAMENTO DO PROGRAMA DE BOLSAS Cláusula Primeira DO OBJETIVO Estabelecer as regras gerais para a concessão de bolsas nas mensalidades de alunos regularmente matriculados na Universidade de Santo Amaro.

José Luiz Spigolon

Lei nº 12.101, de 2009 Principais inovações Competência para certificação ou sua renovação Caberá o Ministério da Saúde a certificação ou a sua renovação para as entidades com atuação preponderante em

Lei nº 12.101, de 2009 Principais inovações Competência para certificação ou sua renovação Caberá o Ministério da Saúde a certificação ou a sua renovação para as entidades com atuação preponderante em

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR. Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

PRÁTICAS CONTÁBEIS E LEGISLAÇÃES DO TERCEIRO SETOR Contador Tadeu Pedro Vieira Coordenador da Comissão PVCC ORGANIZAÇÃO JURÍDICA Código Civil - Lei nº 10.406/2002 Art. 44. São pessoas jurídicas de direito

REGULAMENTO DO PROGRAMA DARWIN SOCIAL

REGULAMENTO DO PROGRAMA DARWIN SOCIAL I DO CONCEITO Art. 1º. - Entende-se como Bolsa de Estudo do Programa DARWIN SOCIAL, a concessão de descontos, em virtude da situação financeira momentânea do aluno,

REGULAMENTO DO PROGRAMA DARWIN SOCIAL I DO CONCEITO Art. 1º. - Entende-se como Bolsa de Estudo do Programa DARWIN SOCIAL, a concessão de descontos, em virtude da situação financeira momentânea do aluno,

Seminário. Notas Explicativas para Publicação. Novembro Elaborado por: O conteúdo desta apostila é de inteira responsabilidade dos autores.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Edital de bolsa de estudo 2018

A Associação Cultura Franciscana, pessoa jurídica de direito privado, sem fins econômicos, no uso de suas atribuições estatutárias e em cumprimento da Lei Federal 12.868 de 2013, regulamentada pelo Decreto

A Associação Cultura Franciscana, pessoa jurídica de direito privado, sem fins econômicos, no uso de suas atribuições estatutárias e em cumprimento da Lei Federal 12.868 de 2013, regulamentada pelo Decreto

Resolução Nº. 011/2008

ESTADO DE SANTA CATARINA PREFEITURA MUNICIPAL DE PALHOÇA SECRETARIA MUNICIPAL DE ASSISTÊNCIA SOCIAL CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E ADOLESCENTE Resolução Nº. 011/2008 Dispõe sobre o registro

ESTADO DE SANTA CATARINA PREFEITURA MUNICIPAL DE PALHOÇA SECRETARIA MUNICIPAL DE ASSISTÊNCIA SOCIAL CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E ADOLESCENTE Resolução Nº. 011/2008 Dispõe sobre o registro

Edital de bolsa de estudo 2018

A Associação Cultura Franciscana, pessoa jurídica de direito privado, sem fins econômicos, no uso de suas atribuições estatutárias e em cumprimento da Lei Federal 12.868 de 2013, regulamentada pelo Decreto

A Associação Cultura Franciscana, pessoa jurídica de direito privado, sem fins econômicos, no uso de suas atribuições estatutárias e em cumprimento da Lei Federal 12.868 de 2013, regulamentada pelo Decreto

SEMINÁRIO LEI /2013: MUDANÇAS E REFLEXOS NA GOVERNANÇA, SUSTENTABILIDADE E CONTABILIDADE PARA O TERCEIRO SETOR

SEMINÁRIO LEI 12.868/2013: MUDANÇAS E REFLEXOS NA GOVERNANÇA, SUSTENTABILIDADE E CONTABILIDADE PARA O TERCEIRO SETOR ALTERAÇÕES ESTATUÁRIAS NECESSÁRIAS PARA MANUTENÇÃO DO CERTIFICADO DRA. LÚCIA BLUDENI

SEMINÁRIO LEI 12.868/2013: MUDANÇAS E REFLEXOS NA GOVERNANÇA, SUSTENTABILIDADE E CONTABILIDADE PARA O TERCEIRO SETOR ALTERAÇÕES ESTATUÁRIAS NECESSÁRIAS PARA MANUTENÇÃO DO CERTIFICADO DRA. LÚCIA BLUDENI

CADASTRO. 4. Cópia autenticada da Inscrição do ato constitutivo, no caso de sociedades civis, acompanhada de prova de diretoria em exercício.

COMISSÃO DE CADASTRO DE FORNECEDORES CADASTRO Relação dos documentos necessários para CADASTRAMENTO no Serviço de Previdência Municipal - SEPREM, conforme artigos 27 a 31 da Lei Federal nº 8.666, de 21

COMISSÃO DE CADASTRO DE FORNECEDORES CADASTRO Relação dos documentos necessários para CADASTRAMENTO no Serviço de Previdência Municipal - SEPREM, conforme artigos 27 a 31 da Lei Federal nº 8.666, de 21

Prestação de Contas. Terceiro Setor

Prestação de Contas no Terceiro Setor O Terceiro Setor, composto pelas Entidades de Interesse Social, apresenta as seguintes características básicas: promoção de ações voltadas para o bem-estar comum da

Prestação de Contas no Terceiro Setor O Terceiro Setor, composto pelas Entidades de Interesse Social, apresenta as seguintes características básicas: promoção de ações voltadas para o bem-estar comum da

ANEXO VI - DOCUMENTOS PARA MATRÍCULA: 1. AMPLA CONCORRÊNCIA E VAGAS RESERVADAS

ANEXO VI - DOCUMENTOS PARA MATRÍCULA: 1. AMPLA CONCORRÊNCIA E VAGAS RESERVADAS ENSINO TÉCNICO CONCOMITANTE a) Certificado de conclusão e histórico escolar do Ensino Fundamental e atestado de matrícula

ANEXO VI - DOCUMENTOS PARA MATRÍCULA: 1. AMPLA CONCORRÊNCIA E VAGAS RESERVADAS ENSINO TÉCNICO CONCOMITANTE a) Certificado de conclusão e histórico escolar do Ensino Fundamental e atestado de matrícula

DECRETO Nº 1.832, DE 30 DE ABRIL DE 2008.

DECRETO Nº 1.832, DE 30 DE ABRIL DE 2008. Regulamenta a Lei nº 1.160, de 20 de dezembro de 2006, alterada pela Lei n 1.308, de 11 de abril de 2008, que dispõe sobre Benefícios Fiscais Seletivos às entidades

DECRETO Nº 1.832, DE 30 DE ABRIL DE 2008. Regulamenta a Lei nº 1.160, de 20 de dezembro de 2006, alterada pela Lei n 1.308, de 11 de abril de 2008, que dispõe sobre Benefícios Fiscais Seletivos às entidades

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

Norm as Bras ile iras de Contabilidade NBC T 10.8

Estabelecem regras de conduta profissional a serem observadas quando da realização dos trabalhos; As normas classificam em Profissionais e técnicas As normas podem ser detalhadas através de interpretações

Estabelecem regras de conduta profissional a serem observadas quando da realização dos trabalhos; As normas classificam em Profissionais e técnicas As normas podem ser detalhadas através de interpretações

CIRCULAR Nº 3.082, DE 30 DE JANEIRO DE 2002

CIRCULAR Nº 3.082, DE 30 DE JANEIRO DE 2002 Estabelece e consolida critérios para registro e avaliação contábil de instrumentos financeiros derivativos. A Diretoria Colegiada do Banco Central do Brasil,

CIRCULAR Nº 3.082, DE 30 DE JANEIRO DE 2002 Estabelece e consolida critérios para registro e avaliação contábil de instrumentos financeiros derivativos. A Diretoria Colegiada do Banco Central do Brasil,

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO/FNDE/CD/Nº 007 DE 24 DE ABRIL DE 2007 Estabelece os documentos necessários à comprovação de regularidade

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO CONSELHO DELIBERATIVO RESOLUÇÃO/FNDE/CD/Nº 007 DE 24 DE ABRIL DE 2007 Estabelece os documentos necessários à comprovação de regularidade

Associação de Pais e Amigos dos Excepcionais - APAE CNPJ-MF n / DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM BALANÇO PATRIMONIAL

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

ANEXO I- DOCUMENTOS EXIGIDOS PARA MATRÍCULA TODOS OS CANDIDATOS

ANEXO I- DOCUMENTOS EXIGIDOS PARA MATRÍCULA TODOS OS CANDIDATOS O candidato deverá apresentar os seguintes documentos para a matrícula, original e fotocópia: a) Uma foto recente 3x4. b) CPF próprio (original

ANEXO I- DOCUMENTOS EXIGIDOS PARA MATRÍCULA TODOS OS CANDIDATOS O candidato deverá apresentar os seguintes documentos para a matrícula, original e fotocópia: a) Uma foto recente 3x4. b) CPF próprio (original

5 - Documentos para matrícula e para comprovação das políticas de ações afirmativas

5 - Documentos para matrícula e para comprovação das políticas de ações afirmativas 5.1 - Ampla concorrência: Documentos para matrícula Para a efetivação da matrícula, o candidato deverá apresentar a seguinte

5 - Documentos para matrícula e para comprovação das políticas de ações afirmativas 5.1 - Ampla concorrência: Documentos para matrícula Para a efetivação da matrícula, o candidato deverá apresentar a seguinte

ANEXO II CONDIÇÕES DE FORNECIMENTO COMPLEMENTARES E OBRIGATÓRIAS

ANEXO II CONDIÇÕES DE FORNECIMENTO COMPLEMENTARES E OBRIGATÓRIAS 1. LOCAL DE ENTREGA 1.1. A entrega será efetuada no endereço constante na Ordem de Fornecimento ou Pedido de Compra. NOTA 1 : AS ENTREGAS