Contabilidade Comercial. A mente que se abre a uma ideia, jamais volta ao seu tamanho original Albert Einstein

|

|

|

- Marcos da Fonseca Gameiro

- 6 Há anos

- Visualizações:

Transcrição

1 1 Contabilidade Comercial A mente que se abre a uma ideia, jamais volta ao seu tamanho original Albert Einstein

2 1 Bases Tecnológicas Operações com mercadorias: Fatos que alteram o valor das compras: ICMS; Frete; Devolução de compras. Fatos que alteram o valor das vendas: Descontos incondicionais; ICMS sobre vendas; Frete sobre vendas; Devolução de vendas. Apuração completa do resultado do exercício: Cálculo e apuração do CMV; Ajustes das receitas e das despesas; Cálculo CSLL e IR. Estoque: critérios de avaliações de estoque: PEPS; UEPS; Custo médio. Depreciação, amortização, exaustão: Conceito; Metodologia de cálculo: Cálculo linear e acelerado; Método pela soma dos dígitos. Juros, descontos, seguro: conceitos, aplicabilidade, e impacto na formação do resultado econômico.

Total do Passivo DEMONSTRAÇÃO DO RESULTADO DO")

3 2 CLASSIFICAÇÃO DAS CONTAS NO BALANÇO PATRIMONIAL (BP) ATIVO (Aplicações de Recursos) Circulante Disponível Crédito Estoque Despesas antecipadas Não Circulante Realizável a Longo Prazo Investimentos Imobilizado Intangível Total do Ativo Circulante Comerciais Fiscais Sociais Trabalhistas Financeiras Diversas PASSIVO (Origens dos Recursos) Não Circulante Exigível a Longo Prazo Patrimônio Líquido Capital Social Reservas de Capital Reservas de Lucros Lucros/Prejuízos Acumulados (*) Total do Passivo DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIOS

4 3

5 4 PLANO DE CONTAS O plano de contas é um conjunto de contas, diretrizes e normas, objetivando a uniformização dos registros contábeis. Indispensável no desenvolvimento do processo contábil, onde cada empresa deve elaborar seu plano de contas de acordo com suas particularidades (Instituições financeiras, bancos e companhias de seguros, estão sujeitos ao plano de contas específico aprovado pela COSIF e SUSEP), observando os princípios, legislação específica do ramo de atividades, normas Brasileiras de contabilidade e tendo em vista o porte e a quantidade de informações exigidas pelos usuários. De acordo com a lei, as contas podem ser divididas em dois grupos: Contas Patrimoniais (bens, direitos e obrigações); Contas de Resultados ou contas de exercício (despesas e receitas). Composição do Plano de contas É essencial que contenha pelo menos as seguintes partes: Elenco de Contas. Manual de Contas; Modelos Padronizados de Demonstrações Contábeis. Contas Patrimoniais EMP. NORMAL RED. TIPO DESCRIÇÃO S ATIVO S ATIVO CIRCULANTE S DISPONÍVEL S NUMERÁRIOS A Caixa Geral S BANCO CONTA MOVIMENTO A Banco c/movimento S APLICAÇÕES FINANCEIRAS A Aplicações Financeiras

6 5 PLANO DE CONTAS Empresa Tipo Cód.Red. Cód.Normal Plano de Contas 1 S 1 1 ATIVO 1 S ATIVO CIRCULANTE 1 S DISPONÍVEL 1 A Caixa 1 A Banco c/ Movimento 1 A Aplicação Financeira 1 S CRÉDITO 1 A Clientes 1 A Impostos a Recuperar 1 S ESTOQUE 1 A Mercadorias 1 S ATIVO NÃO CIRCULANTE 1 S REALIZÁVEL A LONGO PRAZO 1 A Clientes 1 S INVESTIMENTOS 1 A Participação Societária 1 S IMOBILIZADO 1 A Terrenos 1 A Imóveis e Instalações 1 A Móveis e Utensílios 1 A Máquinas e Equipamentos 1 A Veículos 1 A (-) Deprec.Ac.Imóveis e Instalações 1 A (-) Deprec.Ac.Móveis e Utensílios 1 A (-) Deprec.Ac.Máquinas e Equip. 1 A (-) Deprec.Ac.Veículos 1 S INTANGÍVEL 1 A Ponto Comercial 1 A Marcas, Direitos e Patentes 1 S 30 2 PASSIVO 1 S PASSIVO CIRCULANTE 1 S COMERCIAIS 1 A Fornecedores 1 S TRABALHISTAS E SOCIAIS 1 A Salários a pagar 1 A Encargos sociais a recolher 1 S TRIBUTÁRIA 1 A Impostos a pagar 1 S FINANCEIRAS 1 A Empréstimos e Financiamentos 1 S OUTRAS CONTAS 1 A Outras contas a pagar 1 S PASSIVO NÃO CIRCULANTE 1 S EXIGÍVEL A LONGO PRAZO 1 A Empréstimos e Financiamentos

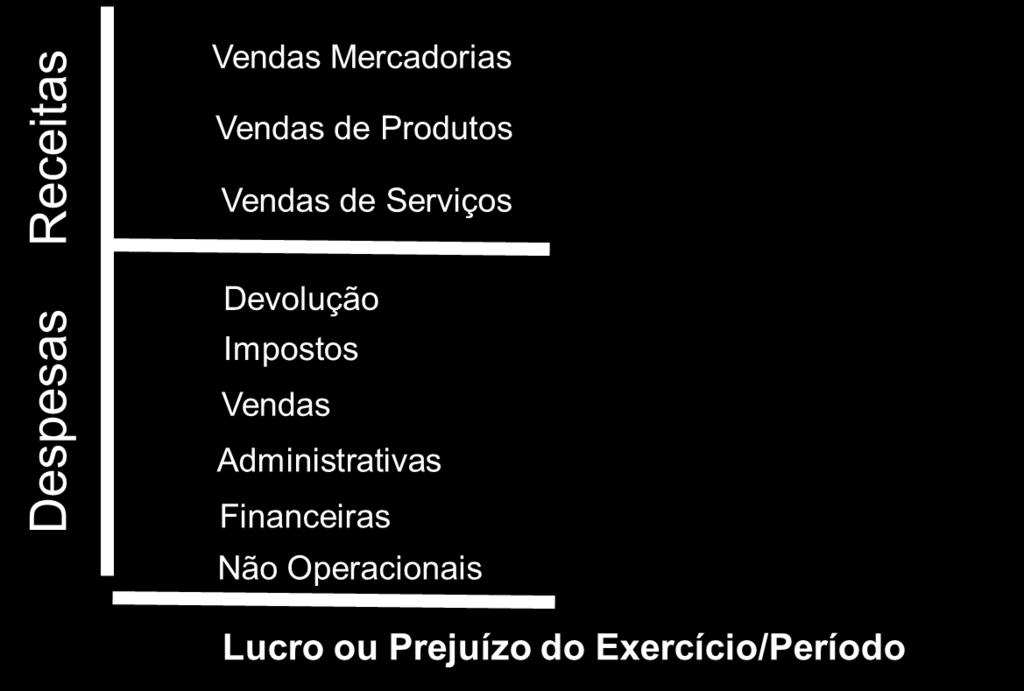

7 1 S PATRIMÔNIO LÍQUIDO 1 S CAPITAL SOCIAL 1 A Capital Social Integralizado 1 A (-) Capital Social a Integralizar 1 S RESERVAS 1 A Reserva de Capital 1 A Reserva de Lucros 1 S LUCROS E PREJUÍZOS 1 A Lucros/Prejuízos Acumulados 1 S 55 3 CONTAS DE RESULTADO 1 S DESPESAS E CUSTOS 1 S DESPESAS E CUSTOS OPERACIONAIS 1 A Custo da Mercadoria Vendida 1 A Despesas com Vendas 1 A Despesas Gerais e Administrativas 1 A Despesas Financeiras 1 A Outras Despesas Operacionais 1 S OUTRAS DESPESAS 1 A Outras Despesas 1 S RECEITAS 1 S RECEITAS OPERACIONAIS 1 A Vendas de Mercadorias 1 A (-) Devolução e Receitas Canceladas 1 A (-) Descontos Incondicionais 1 A (-) Impostos sobre Vendas 1 A Receitas Financeiras 1 A Outras Receitas Operacionais 1 S OUTRAS RECEITAS 1 A Outras Receitas 1 S APURAÇÃO DE RESULTADOS 1 S RESULTADO OPERACIONAL 1 A Apuração do Resultado do Exercício 6

8 7 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO: conceitos e cálculos Depreciação Conceito É a diminuição parcelada de valor que sofrem os bens de uso da empresa. Contabilmente, depreciar consiste em considerar como despesa ou custo do período uma parte do valor gasto na compra dos bens de uso da empresa. A legislação tributária, no RIR/99 (art.305 a 323), disciplina esse assunto determinando as contas sujeitas a depreciação, fixando prazos, taxas e critérios. Com o advento da lei /2007, cujos efeitos em vigor a partir de 01 de janeiro de 2008, as regras para a fixação do prazo bem como da taxa de depreciação, que até então era definida pelo fisco, agora prevalece o prazo de vida útil econômica do bem. No 3º dor art.183, as empresas deverão efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e intangível, a fim de que sejam registradas as perdas de valor do capital aplicado e para revisar e ajustar os critérios utilizados para a determinação da vida útil econômica estimada. Causas que justificam a depreciação Desgaste pelo uso: Enfraquecimento da capacidade de produção Ação do tempo: Exposição aos rigores das variações atmosféricas, como o frio, calor, chuva, sol, umidade, maresia, etc. Obsolescência: Em decorrência da evolução tecnológica, os bens se tornam ultrapassados, antiquados, arcaicos e caem em desuso. Tempo de vida útil e taxa Tempo de vida útil: é o período durante o qual seja possível a sua utilização econômica. Esse tempo, portanto, é determinado em função do prazo em que o bem apresenta capacidade de produção. Taxa de depreciação: corresponde a um percentual fixado em função do prazo durante o qual se possa esperar da utilização econômica do bem. O plano inicial de depreciação pode continuar sendo elaborado com base nos prazos e taxas que até então eram fixados pela legislação tributária, porém periodicamente as empresas deverão fazer o teste de recuperabilidade, que consiste na revisão e ajuste dos critérios utilizados para determinação da vida útil econômica. Não é admitido o registro de quota de depreciação: Terrenos, salvo em relação aos melhoramentos ou construções; Prédios e construções não alugados nem utilizados por seu proprietário na produção de seus rendimentos ou imóveis destinados à venda; Bens que normalmente aumentam de valor com o tempo, como obras de arte ou antiguidades;

9 8 Bens em relação aos quais seja registrada quota de exaustão; Bens cujo valor de aquisição seja inferior ao valor fixado pela RFB; Bens cujo tempo de vida útil seja inferior a um ano. Prazos usualmente admitidos de uso mais comuns Taxa anual Anos de vida útil Edifícios 4% 25 Máquinas e Equipamentos 10% 10 Instalações 10% 10 Móveis e Utensílios 10% 10 Veículos 20% 5 Computadores e periféricos 20% 5 Métodos de depreciação Método Linear (ou quotas constantes): Taxas constantes durante o tempo de vida útil estimado. 100% = taxa de depreciação tempo de vida útil Exemplo: suponhamos que o tempo de vida útil de um bem seja estimado em 10 anos. Neste caso, a taxa anual de depreciação será: 100% / 10 anos = 10% a.a. Método da soma dos algarismos dos anos: Estipular taxas variáveis durante o tempo de vida útil do bem. Alguns bens, nos primeiros anos de sua existência apresentam alta produtividade a qual vai diminuindo com o passar do tempo, ou vice e versa. Para esses bens, justifica-se a aplicação desse método, utilizando as taxas crescentes ou decrescentes. Exemplo: suponhamos que o tempo de vida de um bem tenha sido estimado em 4 anos, somam-se os algarismos que formam o tempo de vida útil do bem, obtendo-se, assim, o denominador da fração que determinará o valor da depreciação de cada período = 10 (denominador de fração) 1/10 = 0,10 x 100 = 10% 2/10 = 0,20 x 100 = 20% 3/10 = 0,30 x 100 = 30% 4/10 = 0,40 x 100 = 40% = 100% (soma)

10 9 Método das horas trabalhadas: Estipular a taxa de depreciação com base no número de horas trabalhadas em cada período. Exemplo: suponha que o tempo de vida útil de um bem seja fixado em 2000 horas. Considerando que no primeiro mês a máquina esteve em uso durante 80 horas, podemos efetuar o cálculo por meio de regra de três. 2000h 80h = 100% x x = 4% no primeiro mês Método das unidades produzidas: Estipular a taxa de depreciação com base no número de unidades produzidas pelo bem no período. Exemplo: suponha que o tempo de vida útil de um bem seja fixado em produzir unidades. Considerando que no primeiro mês a máquina produziu 300 unidades, podemos efetuar o cálculo por meio de regra de três. Depreciação Acelerada und 300 und = 100% x x = 0,3% no primeiro mês A depreciação pode ser normal ou acelerada pela variação conforme turnos de utilização de 8 horas, sendo: 1,0 para um turno de oito horas de operação; 1,5 para dois turnos de oito horas de operação; 2,0 para três turnos de oito horas de operação. Exemplo: multiplica-se a taxa normal pelo coeficiente de aceleração: 20% a.a x 1,5 = 30% a.a. Valor residual Valor residual é a diferença entre o valor original do bem e o valor a ser depreciado. A segregação de parte do valor do custo de um bem para não ser depreciada é comum nos casos em que o tempo de vida útil do bem seja superior ao prazo em que ele será utilizado em uma determinada atividade, sendo posteriormente reaproveitada em outra. Exemplo: Móveis e utensílios, com custo de aquisição de R$ 1.000, com um valor residual de R$ 100: valor a ser depreciado será de R$ 900 (R$ R$ 100). Lançamentos contábeis O encargo da depreciação poderá ser computado como custo ou despesa operacional, conforme o caso. A depreciação dos bens utilizados na produção será custo, enquanto a depreciação dos demais bens há de ser registrada como despesa operacional.

11 10 O lançamento característico da depreciação é: D- Despesas (ou custo) de Depreciação C- Depreciação Acumulada A conta devedora é de resultado e representa o encargo econômico suportado pela entidade e a conta credora retifica o bem do ativo sujeito a depreciação. Integra o Balanço Patrimonial, sendo demonstrada juntamente com a conta do bem que ela retifica, em subtração a seu saldo. Os encargos de depreciação dos bens do ativo imobilizado que tenham ocorrido durante a fase préoperacional serão escriturados no ativo intangível para posterior amortização, no prazo mínimo de cinco anos e máximo de dez anos. Amortização Conceito Eliminação gradual e periódica do ativo de uma empresa, aplicados na aquisição de direitos, aplicados a bens imateriais (intangíveis). É a recuperação econômica do capital aplicado em: I. Despesas que contribuam para formação do resultado de mais de um exercício social. Exemplos: Despesas pré-operacionais, Despesas com pesquisa e desenvolvimento de novos produtos; II. Direitos cuja existência ou exercício tenha duração limitada ou bens cuja utilização tenha prazo legal ou contratual limitado e desde que em nenhuma hipótese caiba indenização, como: a. bens intangíveis ou direitos de uso, como, por exemplo: patentes de invenção. Fórmulas e processos de fabricação; b. investimento em bens que, nos termos da lei ou contrato que regule a concessão de serviço público, devem reverter ao poder concedente, ao final do prazo de concessão; c. o valor dos direitos contratuais de exploração de florestas; d. direitos autorais, licenças, autorizações para exploração de determinada atividade econômica, concessões para exploração de serviços públicos, bem como o custo de aquisição, prorrogação ou modificação de contratos de qualquer natureza, inclusive de exploração de fundos de comércio; e. custo das construções e benfeitorias em bens locados, arrendados ou cedidos por terceiros. A taxa anual de amortização será fixada tendo em vista o número de anos restantes de existência do direito ou o número de exercícios sociais em que deverão ser usufruídos os benefícios das despesas registradas no ativo diferido. Para o Método de Amortização, utilizar os mesmos critérios da depreciação. O lançamento característico da amortização é: D- Amortização C- Amortização Acumulada

12 11 Exaustão Conceito Fenômeno patrimonial que caracteriza a perda de valor que sofrem as imobilizações suscetíveis de exploração e que se esgotam no correr do tempo, como, por exemplo, as reservas minerais e vegetais (bosques, florestas, jazidas etc.). Corresponde à perda de valor decorrente da exploração de recursos minerais ou florestais ou de bens aplicados nessa exploração. Para o Método de Exaustão, utilizar os mesmos critérios da depreciação. O lançamento característico da exaustão é: D- Exaustão C- Exaustão Acumulada Outras Informações Importantes A depreciação inicia a partir do mês de instalação e início de operação do bem; Calcula-se a depreciação mensal, independente se a data de início de operação for no último dia do mês; Quando a depreciação, amortização e exaustão acumulada atingir 100% do valor do bem (custo de aquisição), e estando o referido ainda em uso, não haverá mais cálculo nem contabilização, permanecendo o valor do bem e a depreciação acumulada com idêntico valor, até que seja reavaliado ou baixado (venda, doação, troca, perecimento, sinistro, furto, etc); Em nenhuma hipótese o valor da conta depreciação, amortização e exaustão acelerada poderá ultrapassar o custo de aquisição; Depreciação de bens usados (art.311 do RIR), será fixada tendo em vista o maior dos seguintes prazos: o Metade da vida útil admissível para o bem adquirido novo; o Restante da vida útil, considerando esta em relação à primeira instalação para utilização do bem. Valor Contábil corresponde ao valor original do bem deduzindo as quotas de depreciação, amortização ou exaustão acumuladas. Os termos corretos são: o Depreciação, para bens materiais; o Amortização, para bens imateriais; o Exaustão, para recursos minerais; o Depleção, para recursos florestais.

13 12 Exercícios 1) Utilizando o método linear, calcule a depreciação mensal referente à compra de móveis e utensílios por R$ ,00, pago em cheque, adquiridos e com início de utilização no dia 20/08, tendo sido estimado em 10 anos sua vida útil. 2) Utilizando o método linear, calcule a depreciação do primeiro ano referente à compra de equipamento hospitalar por R$ ,00, pago em cheque, adquiridos em 20/07 e com início de utilização no dia 30/07, tendo sido estimado em 10 anos sua vida útil. 3) Utilizando o método da soma dos algarismos dos anos, com taxas decrescentes, calcule a depreciação do primeiro ano com base nos prazos usualmente admitidos referente a compra de veículos por R$ ,00 a prazo, sendo em 3 parcelas iguais e sem juros, adquirido em 20/08 e com início de utilização no dia 03/09, tendo sido estimado em 10 anos sua vida útil. 4) O tempo de vida útil de uma máquina de produção industrial adquirida por R$ ,00 e com início de utilização no mesmo mês da compra, foi fixado em horas, considerando que no primeiro mês a máquina esteve em uso durante 200 horas, calcule a depreciação com base nas horas de trabalho. 5) Calcule a depreciação com base no método das unidades produzidas, sabendo que a capacidade de produção foi estimada em unidades de uma máquina de produção industrial adquirida por R$ ,00 e com início de utilização no mesmo mês da compra. Considerando que no primeiro mês a máquina esteve em uso durante 190 horas e produziu unidades. 6) Utilizando o método linear e com prazos usualmente admitidos, calcule a depreciação mensal referente a compra de computadores e periféricos por R$ 9.500,00, pago em dinheiro, adquiridos e com início de utilização no dia 05/11, sabendo que será utilizado em dois turnos de operação. 7) Utilizando o método linear, calcule a depreciação mensal referente a compra de Imóveis por R$ ,00, pago em cheque, adquiridos em 25/03 e com início de utilização para o dia 01/04, tendo sido estimado sua vida útil em 25 anos, com um valor residual de R$ ,00. 8) Calcular a quota de amortização mensal da conta: Sistemas Aplicativos - Software, sabendo que seu saldo da conta é de R$ e sua taxa de amortização anual é de 10%. 9) Calcular a quota de exaustão mensal com base no prazo de concessão e com base no volume produzido, conforme dados abaixo: Valor contábil de uma jazida de carvão: R$ ; Possança estimada da jazida: toneladas; Foram extraídas no período (mês): 300 toneladas e Prazo de concessão: 20 anos. 10) Utilizando o método linear, calcule a depreciação mensal referente à compra de um Gerador de Energia por R$ , pago através de transferência bancária em 20/06 e gasto de R$ com instalação do equipamento (peças, transporte e serviços) pago à

14 vista em 05/07. Início de utilização do equipamento em 10/08, tendo sido estimado em 10 anos sua vida útil. 11) Calcular a quota de exaustão mensal com base no prazo de concessão e com base no volume produzido, conforme dados abaixo: Valor contábil de uma jazida de pedra: R$ ; Possança estimada da jazida: toneladas; Foram extraídas no período (mês): 370 toneladas; Prazo de concessão: 20 anos. Trabalho 1) Utilizando o método linear, calcule a depreciação mensal referente à compra de móveis e utensílios por R$ ,00, tendo sido estimado em 10 anos sua vida útil. 2) Utilizando o método linear, calcule a depreciação mensal referente à compra de equipamento hospitalar por R$ ,00, tendo sido estimado em 15 anos sua vida útil. 3) Utilizando o método da soma dos algarismos dos anos, com taxas decrescentes, calcule a depreciação mensal referente a compra de veículos por R$ ,00, tendo sido estimado em 8 anos sua vida útil. 4) O tempo de vida útil de uma máquina de produção industrial adquirida por R$ ,00, foi fixado em horas, considerando que no primeiro mês a máquina esteve em uso durante 180 horas, calcule a depreciação com base nas horas de trabalho. 5) Calcule a depreciação com base no método das unidades produzidas, sabendo que a capacidade de produção foi estimada em unidades de uma máquina de produção industrial adquirida por R$ ,00. Considerando que no primeiro mês a máquina esteve em uso durante 180 horas e produziu unidades. 6) Utilizando o método linear e com prazos usualmente admitidos, calcule a depreciação mensal referente a compra de computadores e periféricos por R$ ,00, sabendo que será utilizado em três turnos de operação. 7) Utilizando o método linear, calcule a depreciação mensal referente a compra de Imóveis por R$ ,00, tendo sido estimado sua vida útil em 30 anos, com um valor residual de R$ ,00. 8) Calcular a quota de amortização mensal da conta: Sistemas Aplicativos - Software, sabendo que seu saldo da conta é de R$ ,00 e sua taxa de amortização anual é de 10%. 9) Calcular a quota de exaustão mensal com base no prazo de concessão e com base no volume produzido, conforme dados abaixo: Valor contábil de uma jazida de carvão: R$ ,00; Possança estimada da jazida: toneladas; Foram extraídas no período (mês): toneladas e Prazo de concessão: 25 anos. 13

, tendo sido estimado em 15 anos sua vida útil.")

: 500 toneladas; Prazo de concessão: 30 anos.")

15 10) Utilizando o método linear, calcule a depreciação mensal referente à compra de um Gerador de Energia por R$ ,00 e gasto de R$ ,00 com instalação do equipamento (peças, transporte e serviços), tendo sido estimado em 15 anos sua vida útil. 11) Calcular a quota de exaustão mensal com base no prazo de concessão e com base no volume produzido, conforme dados abaixo: Valor contábil de uma jazida de pedra: R$ ,00; Possança estimada da jazida: toneladas; Foram extraídas no período (mês): 500 toneladas; Prazo de concessão: 30 anos. 14 AVALIAÇÃO DE ESTOQUES Existem duas formas de se controlar contabilmente o valor dos estoques ou inventários: Sistema de inventário periódico Sistema de inventário permanente SISTEMA DE INVENTÁRIO PERIÓDICO Pelo sistema de inventário periódico, a empresa registra todas as suas compras durante o exercício em uma conta cumulativa, não apurando ou contabilizando o custo das mercadorias vendidas após cada venda. No final de cada exercício, é feito um inventário físico para apuração do estoque final, e o estoque somado as compras menos o estoque final encontrado representará o CMV. CMV = Ei + C Ef Onde: CMV = Custo da Mercadoria Vendida Ei = Estoque Inicial C = Compras Ef = Estoque Final

16 15 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Para determinar o custo de produtos estocados e destinados a venda é preciso considerar o valor pago na aquisição de tais mercadorias, deduzido o ICMS e outros impostos incidentes e acrescido das despesas relativas ao frete e seguro pagos pelo comprador. CMV = Ei + (C - D - Ir) + (F + S + O) Ef Onde: CMV Ei C D Ir F S O Ef Custo da mercadoria vendida Estoque inicial Compras Devoluções Impostos recuperáveis (PIS, COFINS, IPI, ICMS) Fretes Seguros Outros custos Estoque final

17 16 Exercícios: Abrir razonetes para os saldos das contas existentes (se houver saldo anterior); Fazer os lançamentos no livro diário utilizando o Plano de Contas (data, débito, crédito e valor); Registrar as operações no livro razão (razonete); Realizar a conciliação bancária conforme os extratos; Apurar e lançar o CMV, impostos e depreciações; Faça o encerramento das contas de resultados (despesas e receitas), apurando o Resultado do Exercício ARE; Transportar o saldo do ARE para Lucros/Prejuízos Acumulados; Fazer a Demonstração do Resultado do Exercícios - DRE; Encerrar o Balanço Patrimonial. Janeiro 1) Investimento inicial de capital, sendo R$ ,00 em dinheiro e R$ ,00 depositado no banco. 2) Compra de móveis para escritório, balcão e cadeiras, no total de R$ ,00. Pago R$ 2.000,00 em dinheiro e o restante conforme cheque nº 01. 3) Compra de veículo para entrega de mercadorias e serviços administrativos no valor total de R$ ,00, sendo pago R$ ,00 conforme cheque nº 02 e o restante em 10 parcelas sem juros. 4) Compra de material de consumo (material de limpeza e de escritório) para utilização no próprio mês, pagando à vista R$ 200,00. 5) Pagamento conforme cheque nº 03, de serviços de pintura do imóvel no valor de R$ 1.000,00, conforme nota fiscal. 6) Compra de unidades de mercadorias por R$ 5,00 cada, sendo pago R$ 5.500,00 conforme cheque nº 04 e o restante a prazo. Nota: Apuração do inventário: Estoque final R$ ,00. Alíquota do imposto sobre vendas (Simples): 4% e Depreciação conforme tabela. SISBS - Sistema de Informações Banco Norte Agência: Conta: Cliente: Alfa Ltda Data Histórico Valor Saldo D/C Saldo - C 01/01 Depósito , ,00 C 02/01 Ch.001 (13.000,00) ,00 C 03/01 Ch.002 (10.000,00) ,00 C 05/01 Ch.003 (1.000,00) ,00 C 06/01 Ch.004 (5.500,00) ,00 C 31/01 S A L D O ,00 C Limite Cheque ,00 Taxa cheque especial ao mês 9,16% Taxa cheque especial ao ano 109,92% IOF Diário 0,009% IOF Adicional 0,41% Saldo Aplicação Financeira -

18 17 Fevereiro 1) Compra a prazo de unidades de mercadorias por R$ 5,50 cada. 2) Pagamento de fornecedores conforme cheque nº 05 no valor de R$ 2.000,00, referente a parcela do veículo. 3) Pagamento de fornecedores conforme cheque nº 06 no valor de R$ ,00. 4) Pagamento de aluguel do prédio conforme cheque nº 07 no valor de R$ 2.500,00. 5) Pagamento de água R$ 150,00, energia R$ 500,00 e telefone R$ 200,00, conforme cheque nº 08. 6) Pagamento de R$ 400,00 referente a taxas e serviços de abertura da empresa. 7) Compra a prazo de unidades de mercadorias por R$ 5,60 cada. 8) Compra à vista de 600 unidades de mercadorias por R$ 5,40 cada, conforme cheque nº 09. 9) Venda de 100 unidades de mercadorias por R$ 10,00 cada, conforme NF, recebido em dinheiro. 10) Venda a prazo de unidades de mercadorias por R$ 10,00 cada, conforme NF. Nota: Apuração do inventário: Estoque final R$ ,00. Alíquota do imposto sobre vendas (Simples): 4% e Depreciação conforme tabela. SISBS - Sistema de Informações Banco Norte Agência: Conta: Cliente: Alfa Ltda Data Histórico Valor Saldo D/C 31/01 Saldo ,00 C 01/02 Ch.005 (2.000,00) ,00 C 03/02 Ch.006 (10.000,00) ,00 C 04/02 Ch.007 (2.500,00) ,00 C 05/02 Ch.008 (850,00) ,00 C 08/02 Ch.009 (3.240,00) ,00 C 28/02 S A L D O ,00 C Limite Cheque ,00 Taxa cheque especial ao mês 9,16% Taxa cheque especial ao ano 109,92% IOF Diário 0,009% IOF Adicional 0,41% Saldo Aplicação Financeira -

19 18 Março 1) Compra de unidades de mercadorias por R$ 5,30 cada, pago conforme cheque nº 10. 2) Pagamento do imposto devido, conforme cheque nº 11. 3) Pagamento de aluguel do prédio no valor de R$ 2.500,00. 4) Venda a prazo de 400 unidades de mercadorias por R$ 11,00 cada, conforme NF. 5) Pagamento de fornecedores conforme cheque nº 12 no valor de R$ 2.000,00, referente a parcela do veículo. 6) Pagamento de água R$ 160,00, energia R$ 510,00 e telefone R$ 190,00, conforme cheque nº 13. 7) Venda de unidades de mercadorias por R$ 9,50 cada, conforme NF, com entrada de R$ 2.000,00 e o restante a prazo. 8) Pagamento de fornecedores no valor de R$ 4.500,00, conforme cheque nº 14. 9) Compra de 700 unidades de mercadorias por R$ 5,50 cada, pago R$ 850,00 em dinheiro e o restante conforme cheque nº ) Venda à vista de 400 unidades de mercadorias por R$ 11,50 cada, conforme NF, recebido em cheque de terceiros. 11) Investimento em Aplicação Financeira no valor de R$ ,00. 12) Depósito bancário, conforme recibo, do cheque recebido dia ) Compra de material para publicidade, brindes e presentes, no valor de R$ 1.560,00. Nota: Apuração do inventário: Estoque final R$ ,00. Alíquota do imposto sobre vendas (Simples): 4% e Depreciação conforme tabela. SISBS - Sistema de Informações Banco Norte Agência: Conta: Cliente: Alfa Ltda Data Histórico Valor Saldo D/C 28/02 Saldo ,00 C 01/03 Ch.010 (5.300,00) ,00 C 02/03 Ch.011 (880,00) ,00 C 05/03 Ch.012 (2.000,00) ,00 C 06/03 Ch.013 (860,00) ,00 C 08/03 Ch.014 (4.500,00) ,00 C 09/03 Ch.015 (3.000,00) ,00 C 11/03 Aplic.Financeira (20.000,00) 5.370,00 C 12/03 Depósito cc 4.600, ,00 C 20/03 Tarifa bancária (20,00) 9.950,00 C 31/03 S A L D O 9.950,00 C Limite Cheque ,00 Taxa cheque especial ao mês 9,16% Taxa cheque especial ao ano 109,92% IOF Diário 0,009% IOF Adicional 0,41% Saldo Aplicação Financeira ,00

20 19 Abril 1) Pagamento do imposto devido. 2) Pagamento de aluguel do prédio conforme em cheque nº 16, no valor de R$ 2.500,00. 3) Pagamento de água R$ 130,00, energia R$ 520,00 e telefone R$ 210,00, conforme cheque. 4) Recebimento de juros no valor de R$ 440,00, referente a aplicação financeira. 5) Venda à vista de unidades de mercadorias por R$ 10,50 cada, conforme NF, recebido através de transferência bancária. 6) Saque bancário no valor de R$ 5.000,00, conforme recibo. 7) Pagamento de fornecedores em dinheiro no valor de R$ 2.000,00, referente a parcela do veículo. 8) Devolução de 50 unidades de mercadorias, totalizando R$ 300,00, pago em dinheiro. 9) Venda à vista de 70 unidades de mercadorias por R$ 12,00 cada, conforme NF. 10) Vendas canceladas referente ao dia 9, conforme NF de devolução. 11) Compra de Máquinas e Equipamentos por R$ ,00, pago conforme cheque nº 17. Nota: Apuração do inventário: Estoque final R$ ,00. Alíquota do imposto sobre vendas (Simples): 4% e Depreciação conforme tabela. SISBS - Sistema de Informações Banco Norte Agência: Conta: Cliente: Alfa Ltda Data Histórico Valor Saldo D/C 31/03 Saldo 9.950,00 C 02/04 Ch.16 (2.500,00) 7.450,00 C 05/04 Transferência , ,00 C 06/04 Saque (5.000,00) ,00 C 07/04 Devolução cheque (4.600,00) ,00 C 11/04 ch.17 (25.000,00) (3.525,00) D 20/04 Tarifa bancária (20,00) (3.545,00) D 30/04 S A L D O (3.545,00) D Limite Cheque ,00 Taxa cheque especial ao mês 9,16% Taxa cheque especial ao ano 109,92% IOF Diário 0,009% IOF Adicional 0,41% Saldo Aplicação Financeira ,00

21 20 Maio 1) Pagamento de água R$ 155,00, energia R$ 505,00 e telefone R$ 300,00. 2) Pagamento de aluguel do prédio em conforme cheque nº 18, no valor de R$ 2.500,00. 3) Resgate de aplicação financeira no valor de R$ 7.000,00, conforme extrato. 4) Venda à vista de unidades de mercadorias por R$ 10,80 cada, conforme NF, recebido R$ 1.880,00 em dinheiro e o restante através de transferência bancária. 5) Pagamento do imposto devido, com acréscimo de 10% de multa por atraso, conforme cheque nº 19. 6) Recebimento de juros no valor de R$ 480,00, referente a aplicação financeira. 7) Venda em forma de sucata, 15 unidades de mercadorias com defeito, no valor total de R$ 45,00 conforme NF. 8) Depósito dos cheques devolvidos conforme recibo. 9) Pagamento de fornecedores conforme cheque nº 20, no valor de R$ 2.000,00, referente a parcela do veículo. 10) Compra de material para divulgação e panfletagem no valor de R$ 1.000,00, conforme cheque nº ) Devolução pela segunda vez do cheque depositado dia 8. 12) Pagamento de serviços de entrega de panfletos, no valor de R$ 300,00. Nota: Apuração do inventário: Estoque final R$ 4.600,00. Alíquota do imposto sobre vendas (Simples): 4% e Depreciação conforme tabela. SISBS - Sistema de Informações Banco Norte Agência: Conta: Cliente: Alfa Ltda Data Histórico Valor Saldo D/C 30/04 Saldo (3.545,00) D 02/05 ch.18 (2.500,00) (6.045,00) D 03/05 Resgate Aplic.Fin ,00 955,00 C 04/05 Transferência , ,00 C 05/05 ch.19 (1.026,30) 9.928,70 C 08/05 Depósito cc 4.600, ,70 C 09/05 ch.20 (2.000,00) ,70 C 10/05 ch.21 (1.000,00) ,70 C 11/05 Devolução cheque (4.600,00) 6.928,70 C 15/05 Juros/IOF (65,30) 6.863,40 C 20/05 Tarifa bancária (20,00) 6.843,40 C 31/05 S A L D O 6.843,40 C Limite Cheque ,00 Taxa cheque especial ao mês 9,16% Taxa cheque especial ao ano 109,92% IOF Diário 0,009% IOF Adicional 0,41% Saldo Aplicação Financeira ,00

22 21 Junho 1) Pagamento do imposto devido, conforme cheque nº 22. 2) Recebimento de juros no valor de R$ 495,00, referente a aplicação financeira. 3) Pagamento de aluguel do prédio no valor de R$ 2.500,00, conforme transferência bancária. 4) Venda à vista de 400 unidades de mercadorias por R$ 10,50 cada, conforme NF. 5) Pagamento de fornecedores em dinheiro no valor de R$ 2.000,00, referente a parcela do veículo. 6) Pagamento de água R$ 200,00, energia R$ 555,00 e telefone R$ 330,00. 7) Recebimento de clientes e cheques devolvidos no valor total de R$ ,00 depositados em conta corrente. 8) Compra de unidades de mercadorias por R$ 6,00 cada, pago conforme cheque nº 23. 9) Pagamento de fornecedores, conforme cheque nº 24, no valor de R$ ,00, referente a quitação das parcelas do veículo. Nota: Apuração do inventário: Estoque final R$ 8.500,00. Alíquota do imposto sobre vendas (Simples): 4% e Depreciação conforme tabela. SISBS - Sistema de Informações Banco Norte Agência: Conta: Cliente: Alfa Ltda Data Histórico Valor Saldo D/C 31/05 Saldo 6.843,40 C 01/06 ch. 22 (475,20) 6.368,20 C 03/06 Transferência (2.500,00) 3.868,20 C 07/06 Depósito cc , ,20 C 07/06 Depósito cc 6.500, ,20 C 07/06 Depósito cc , ,20 C 08/06 ch. 23 (6.000,00) ,20 C 09/06 ch. 24 (20.000,00) ,20 C 20/06 Tarifa bancária (22,00) ,20 C 30/06 S A L D O ,20 C Limite Cheque ,00 Taxa cheque especial ao mês 9,16% Taxa cheque especial ao ano 109,92% IOF Diário 0,009% IOF Adicional 0,41% Saldo Aplicação Financeira ,00

23 22 SISTEMA DE INVENTÁRIO PERMANENTE Dentro do sistema de inventário permanente, a empresa mantém um controle contínuo sobre as entradas e saídas de mercadorias (em quantidades e valores), de forma que a qualquer momento pode dispor da posição atualizada dos estoques e do custo das mercadorias vendidas. Adotando esse sistema, a administração pode dispor permanentemente de informações básicas para o planejamento das compras de forma a evitar que ocorram faltas de mercadorias ou compras em excesso, bem como acompanhar a evolução do resultado no decorrer do exercício. Basicamente, o sistema consiste em contabilizar o valor do estoque vendido logo após a venda ter sido realizada. Assim, o estoque inicial mais as compras menos o estoque vendido (custo das vendas) resultará no estoque final em qualquer data. As mercadorias ao serem vendidas devem ser baixadas dos estoques pelo respectivo valor do custo de aquisição, transferindo-o para a conta: CMV Custo da Mercadoria Vendida (Comércio) CPV Custo do Produto Vendido (Indústria / Rural) CSP Custo do Serviço Prestado (Prestação de Serviços) CRITÉRIOS DE AVALIAÇÃO DE MATERIAIS Para determinar o custo de produtos estocados e destinados a venda é preciso considerar o valor pago na aquisição de tais mercadorias, deduzido o ICMS e outros impostos incidentes e acrescido das despesas relativas ao frete e seguro pagos pelo comprador. Tendo em vista que a empresa poderá adquirir um mesmo tipo de produto em datas diferentes, pagando por ele preços variados, o custo dessas mercadorias estocadas poderá ser determinado por meio dos seguintes critérios: Preço Específico, PEPS, UEPS e Custo Médio. Preço Específico Consiste em atribuir a cada unidade do estoque o preço efetivamente pago por ela. Esse critério só pode ser utilizado para produtos de fácil identificação física, como por exemplo: automóveis e máquinas de grande porte. PEPS - Primeiro que Entra, Primeiro que Sai Nesse critério, a empresa dá saída nos estoques dos produtos mais antigos, ou seja, adquiridos primeiro, permanecendo estocados os produtos de aquisição mais recente.

24 UEPS - Último que Entra, Primeiro que Sai Adotando esse critério, a empresa dará baixa em primeiro lugar nos estoques mais recentes ficando estocado sempre os produtos mais antigos. Custo Médio Os produtos serão avaliados pela média dos custos de aquisição, sendo estes atualizados a cada compra efetuada. 23 Exemplo: Utilizando a Ficha de Controle de Estoque.

25 24 CONTROLE DE ESTOQUE DATA ENTRADA SAÍDA SALDO Quant. Unit. Total Quant Unit Total Quant Unit Total S.Inicial Total

26 25 CONTROLE DE ESTOQUE Exercício: 1 DATA S.Inicial Total ENTRADA SAÍDA SALDO Quant. Unit. Total Quant Unit Total Quant Unit Total Data Saldo Unit. VENDAS DEMONSTRAÇÃO DE RESULTADOS Compra Venda S.Inicial , ,50 RECEITA BRUTA ,90 (-) Imposto s/ Vendas ,20 (=) Receita Líquida ,00 (-) CMV ,50 (-) Desp.Vendas (2.651,90) ,00 (-) Desp.Admintrativas (15.248,45) ,30 (-) Resultado Financeiro (729,27) ,20 (=) Lucro/Prej.Operacional ,70 (+) Outras Receitas 331, ,50 (-) Outras Despesas (1.325,95) Total Dados: Imposto s/ Vendas: 4% sobre Receita Bruta. (=) Lucro/Prej.Líquido

27 26 CONTROLE DE ESTOQUE Exercício: 2 DATA S.Inicial Total ENTRADA SAÍDA SALDO Quant. Unit. Total Quant Unit Total Quant Unit Total Data Saldo Unit. VENDAS DEMONSTRAÇÃO DE RESULTADOS Compra Venda S.Inicial , ,00 RECEITA BRUTA ,00 (-) Imposto s/ Vendas ,50 (=) Receita Líquida ,00 (-) CMV ,00 (-) Desp.Vendas (2.298,62) ,70 (-) Desp.Admintrativas (13.217,09) ,00 (-) Resultado Financeiro (632,12) ,20 (=) Lucro/Prej.Operacional ,60 (+) Outras Receitas 287, ,50 (-) Outras Despesas (1.149,31) Total Dados: Imposto s/ Vendas: 4% sobre Receita Bruta. (=) Lucro/Prej.Líquido

28 27 CONTROLE DE ESTOQUE Exercício: 3 DATA S.Inicial Total ENTRADA SAÍDA SALDO Quant. Unit. Total Quant Unit Total Quant Unit Total Data Saldo Unit. VENDAS DEMONSTRAÇÃO DE RESULTADOS Compra Venda S.Inicial , ,10 RECEITA BRUTA ,00 (-) Imposto s/ Vendas ,00 (=) Receita Líquida ,00 (-) CMV ,00 (-) Desp.Vendas (2.690,40) ,80 (-) Desp.Admintrativas (15.469,80) ,00 (-) Resultado Financeiro (739,86) ,80 (=) Lucro/Prej.Operacional ,50 (+) Outras Receitas 336, ,00 (-) Outras Despesas (1.345,20) Total Dados: Imposto s/ Vendas: 5% sobre Receita Bruta. (=) Lucro/Prej.Líquido

29 28 CONTROLE DE ESTOQUE Exercício: 4 DATA S.Inicial Total ENTRADA SAÍDA SALDO Quant. Unit. Total Quant Unit Total Quant Unit Total Data Saldo Unit. VENDAS DEMONSTRAÇÃO DE RESULTADOS Compra Venda S.Inicial , ,00 RECEITA BRUTA ,00 (-) Imposto s/ Vendas ,00 (=) Receita Líquida ,00 (-) CMV ,00 (-) Desp.Vendas (25.276,08) ,00 (-) Desp.Admintrativas ( ,46) ,00 (-) Resultado Financeiro (6.950,92) ,00 (=) Lucro/Prej.Operacional ,00 (+) Outras Receitas 3.159, ,00 (-) Outras Despesas (12.638,04) Total Dados: Imposto s/ Vendas: 8% sobre Receita Bruta. (=) Lucro/Prej.Líquido

30 29 CONTROLE DE ESTOQUE Exercício: 5 DATA S.Inicial Total ENTRADA SAÍDA SALDO Quant. Unit. Total Quant Unit Total Quant Unit Total Data Saldo Unit. VENDAS DEMONSTRAÇÃO DE RESULTADOS Compra Venda S.Inicial , ,00 RECEITA BRUTA ,00 (-) Imposto s/ Vendas ,00 (=) Receita Líquida ,00 (-) CMV ,50 (-) Desp.Vendas (49.046,40) ,00 (-) Desp.Admintrativas ( ,80) ,50 (-) Resultado Financeiro (13.487,76) ,00 (=) Lucro/Prej.Operacional ,00 (+) Outras Receitas 6.130, ,00 (-) Outras Despesas (24.523,20) Total Dados: Imposto s/ Vendas: 10% sobre Receita Bruta. (=) Lucro/Prej.Líquido

31 30 EXERCÍCIO 6 Período: JANEIRO Dados Iniciais: Saldo inicial em caixa: R$ 6.000,00. Saldo em estoque: 240 unidades a R$ 21,00 cada. Imposto s/ Vendas: 4% Capital Social: R$ ,00. Rateio das despesas com base na FOPAG (Folha de pagamento). Dia Descrição 01 Compra de 200 unidades de mercadorias para revenda por R$ 19,50 cada, da empresa ABC Comércio Ltda conforme NF Pagamento de R$ 600,00 de Fornecedores CBA S/A. NF Venda de 122 unidades por R$ 44,00 cada, conforme NF Pagamento de R$ 620,00 da duplicata NF 1233, da empresa CBA S/A. 05 Compra de 120 unidades de mercadorias para revenda por R$ 20,50 cada da empresa ABC Comércio Ltda conforme NF Pagamento de Fornecedores CBA S/A. NF 1270 no valor de R$ 200, Venda de 50 unidades por R$ 42,00 cada, conforme NF Pagamento de Fornecedores CBA S/A. NF 1310 no valor de R$ 1.200, Doação de R$ 50,00 para a Associação dos Coitados de Assis, conforme recibo. 10 Aquisição de um Microcomputador Satelite por R$ 1.500,00, da empresa Compufor Informática Ltda, conforme NF Compra de 80 unidades de mercadorias para revenda por R$ 22,00 cada da empresa ABC Comércio Ltda, conforme NF. 591 (a prazo). 12 Compra de 20 unidades de mercadorias para revenda por R$ 21,50 cada da empresa ABC Comércio Ltda, conforme NF Venda de 80 unidades por R$ 38,00, conforme NF Compra de Material de limpeza da empresa Limpynho Ltda no valor de R$ 120,00, conforme NF Compra de Material de Escritório da empresa Escritox Ltda no valor de R$ 200,00, Conforme NF Aquisição de assinatura anual Jornal da Manhã, por R$ 100,00, conforme recibo. 17 Pagamento de R$ 100,00 de Energia Elétrica. 18 Pagamento de R$ 200,00 de Telefone. 19 Venda de 12 unidades por R$ 39,00 cada, conforme NF Venda de 20 unidades por R$ 45,00 cada, conforme NF Pagamento de juros a CBA S/A, referente a duplicatas pagas em atraso, no valor de R$ 324,00, conforme carta de quitação de débitos. 22 Venda de sucata a prazo R$ 300, Retirada Pró-Labore no valor de R$ 3.500,00. FOPAG ref. Janeiro: Salários 1.500,00 (Vendedor) FGTS 8% INSS 9% Pró-labore 3.500,00 (Administrativo) INSS 11%

32 31 MOVIMENTO CAIXA JANEIRO Pag.01/01 DATA HISTÓRICO SALDO ENTRADA SAÍDA Saldo anterior Total Saldo Atual

33 32 FICHA DE CONTROLE DE ESTOQUE Data Entrada Saída Saldo Quant. Unitário Total Quant. Unitário Total Quant. Unitário Total RECEITAS DESPESAS Data Quant. Vl.Unit. Total Data Administrativas Vendas Financeiras Outras Total Total

34 33 ATIVO BALANÇO PATRIMONIAL PASSIVO Circulante Circulante Disponível Comerciais Caixa Fornecedores Crédito Sociais Dupl.a receber INSS Estoque FGTS Mercadorias Fiscais Outros créditos Impostos Desp.Antecipadas Trabalhistas Salários Não Circulante Pro-Labore Imobilizado Equip.Informática Patrimônio Líquido Capital Social Capital Social Lucros/Prejuízos Acumulados Prejuízos Acumulados

35 34 EXERCÍCIO 7 Dados Iniciais: Saldo em estoque: 2000 unidades a R$ 49,00 cada. ICMS a recuperar: R$ 2.350,00. Total Despesas do mês (Vendas, Administrativas e Financeiras): ,00 Dia Descrição 01 Compra de 400 unidades de mercadorias para revenda por R$ 53,50 cada, com ICMS de 18%, frete de 5% e seguro de 1%, todos sobre o valor total das mercadorias. 02 Venda de 320 unidades por R$ 91,00 cada, com ICMS de 18%. 03 Compra de 600 unidades de mercadorias para revenda por R$ 54,30 cada, com ICMS de 12%, frete de 5% e seguro de 1%, todos sobre o valor total das mercadorias. 04 Venda de 222 unidades por R$ 92,00 cada, com ICMS de 18%. 05 Compra de 360 unidades de mercadorias para revenda por R$ 55,00 cada, com ICMS de 12%, frete de 5% e seguro de 1%, todos sobre o valor total das mercadorias. 06 Compra de 920 unidades de mercadorias para revenda por R$ 53,00 cada, com ICMS de 18%, frete de 6% e seguro de 1%, todos sobre o valor total das mercadorias. 07 Venda de 456 unidades por R$ 89,90 cada, com ICMS de 18%. 08 Venda de 1380 unidades por R$ 88,00 cada, com ICMS de 18%. 09 Compra de 430 unidades de mercadorias para revenda por R$ 56,20 cada, com ICMS de 18%, frete de 5% e seguro de 2%, todos sobre o valor total das mercadorias. 10 Venda de 960 unidades por R$ 90,50 cada, com ICMS de 18%. 11 Compra de 300 unidades de mercadorias para revenda por R$ 53,50 cada, com ICMS de 7%, frete de 4% e seguro de 2%, todos sobre o valor total das mercadorias. 12 Venda de 200 unidades por R$ 91,00 cada, com ICMS de 18%. 13 Compra de 200 unidades de mercadorias para revenda por R$ 54,30 cada, com ICMS de 12%, frete de 5% e seguro de 1%, todos sobre o valor total das mercadorias. 14 Venda de 470 unidades por R$ 92,00 cada, com ICMS de 18%. 15 Compra de 120 unidades de mercadorias para revenda por R$ 55,00 cada, com ICMS de 12%, frete de 4% e seguro de 1%, todos sobre o valor total das mercadorias. 16 Compra de 1200 unidades de mercadorias para revenda por R$ 53,00 cada, com ICMS de 18%, frete de 5% e seguro de 3%, todos sobre o valor total das mercadorias. 17 Venda de 710 unidades por R$ 89,90 cada, com ICMS de 18%. 18 Venda de 1000 unidades por R$ 88,00 cada, com ICMS de 18%. 19 Compra de 130 unidades de mercadorias para revenda por R$ 57,20 cada, com ICMS de 18%, e seguro de 1%, todos sobre o valor total das mercadorias. 20 Venda de 500 unidades por R$ 90,50 cada, com ICMS de 18%. Pede-se: 1) Ficha de controle de estoque: Método Custo Médio; 2) Apuração do ICMS (Recolher ou Recuperar); 3) Demonstração do Resultado do Exercício.

36 35 Data Descrição Mercadorias Alíquota (em %) ICMS Valor Custo Quant. Vr.Unit. Valor Total ICMS Frete Seguro a recuperar a recolher Produto Frete Seguro Mercadorias Totais

37 36 FICHA CONTROLE DE ESTOQUE DATA ENTRADA SAÍDA SALDO Quant. Unit. Total Quant Unit Total Quant Unit Total S.Inicial Total

38 37 Estoque Inicial + Compra + Frete + Seguro (-) CMV = Estoque Final Apuração ICMS a recuperar a recolher Saldo Inicial + ICMS do período = Totais Diferença Demonstração de Resultados Receita Bruta (-) ICMS (=) Receita Líquida (-) CMV (=) Lucro/Prej.Bruto (-) Despesas (=) Lucro/Prej.Líquido

Contabilidade Comercial. Eu gosto do impossível, porque lá a concorrência é menor Walt Disney

Contabilidade Comercial Eu gosto do impossível, porque lá a concorrência é menor Walt Disney P á g i n a 2 Bases Tecnológicas Depreciação, amortização, exaustão: Conceito; Metodologia de cálculo: Cálculo

Contabilidade Comercial Eu gosto do impossível, porque lá a concorrência é menor Walt Disney P á g i n a 2 Bases Tecnológicas Depreciação, amortização, exaustão: Conceito; Metodologia de cálculo: Cálculo

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

CONTABILIDADE II CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras ICMS a recolher Duplicatas a receber

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

ATIVIDADES DE REVISÃO CONTABILIDADE II:

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

ATIVIDADES DE REVISÃO CONTABILIDADE II: 01) Classifique as contas: Conta contábil Imóvel Imóvel para aluguel Obras de arte Marca Cliente Caixa Impostos a recolher Impostos a recuperar Fornecedores Veículos

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I GABARITO

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL SEI DIRFACIC Nº 2/2018 Disciplina: CONTABILIDADE INTRODUTÓRIA I Valor da Avaliação: 100 PONTOS GABARITO Exame de Suficiência para

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Atividades Práticas. 01) Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:

Faça os lançamentos em razonetes e levante o Balanço Patrimonial e a DRE para cada situação abaixo:") CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CONTABILIDADE II CAPÍTULO 2: DATA PARA ENTREGA: 17/10/2017 PROTOCOLO DE ENTREGA: Data: Data: Ass. Do Aluno: Ass. Do Professor: Atividades Práticas 01) Faça os lançamentos em razonetes e levante o Balanço

CDD: 657 AC:

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CONTABILIDADE GERAL. Legislação. Regulamento do Imposto de Renda RIR Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros fiscais: I - para registro de

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros fiscais: I - para registro de

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE E ATUÁRIA CURSO: ADMINISTRAÇÃO DE EMPRESAS DISCIPLINA: EAC0111 NOÇÕES DE CONTABILIDADE PARA

OPERAÇÕES COM MERCADORIAS- PARTE II

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

OPERAÇÕES COM MERCADORIAS- PARTE II Impostos nas operações com mercadorias Comércio Indústria Prestadora de serviços Contribuinte de ICMS Contribuinte de ICMS/ IPI Não é contribuinte do ICMS nem do IPI

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

RESOLUÇÃO EXERCÍCIOS PROCEDIMENTOS CONTÁBEIS BÁSICOS SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS 1 EXERCÍCIO 1: A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Plano de Contas. Prof: Fernando Aprato

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Plano de Contas Prof: Fernando Aprato Plano de Contas é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs /2007 e /2009

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

Sumário PLANO DE CONTAS Critérios Para Elaboração Com base nas Leis nºs 11.638/2007 e 11.941/2009 1. Introdução 2. Codificação 3. Abertura de Contas Novas 4. Manual de Contas 5. Estrutura e Classificação

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 21 a 24

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 17 NOÇÕES DE CONTABILIDADE Olá pessoal! Vamos iniciar nosso

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 17 NOÇÕES DE CONTABILIDADE Olá pessoal! Vamos iniciar nosso

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

Procedimentos Contábeis Básicos Segundo o Método das Partidas Dobradas Exercício 3.1 A seguir estão relacionadas as operações realizadas pela sociedade de prestação de serviços Remendão S/A, em janeiro/x2

EXERCÍCIOS TEORIA DA CONTABILIDADE Prof. Valbertone Fonte CFC. RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação:

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

RESPONDA AS QUESTÕES ABAIXO: 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários administrativos. d) pagamento

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Modelo de Plano de Contas Detalhado

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

Modelo de Plano de Contas Detalhado Código da Conta Descrição da Conta 1. A T I V O 1.1 ATIVO CIRCULANTE 1.1.01 DISPONÍVEL 1.1.01.01 Caixa 1.1.01.02 Bancos c/ Movimento 1.1 01.03 Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP. Fornecedores Banco Conta Movimento. Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

CONTABILIDADE INTERMEDIÁRIA CAPÍTULO 01 BALANÇO PATRIMONIAL BP ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e equivalente de caixa Fornecedores Banco Conta Movimento Duplicatas a pagar Aplicações Financeiras

AQUISIÇÃO DO IMOBILIZADO

ATIVO IMOBILIZADO Ativo imobilizado é o item tangível que: É mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e se espera utilizar

ATIVO IMOBILIZADO Ativo imobilizado é o item tangível que: É mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e se espera utilizar

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Anexo ao Ato Declaratório Executivo Cofis n o 20/2015 Manual de Orientação do Leiaute da ECF Atualização: Março de 2015

A.1.3. Imunes e Isentas A.1.3.1. Contas Patrimoniais A.1.3.1.1. U100A Imunes e Isentas em Geral 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES 01012014 S 1.01

A.1.3. Imunes e Isentas A.1.3.1. Contas Patrimoniais A.1.3.1.1. U100A Imunes e Isentas em Geral 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES 01012014 S 1.01

CONTABILIDADE COMERCIAL E SOCIETÁRIA

CONTABILIDADE COMERCIAL E SOCIETÁRIA Contabilidade Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização e Exaustão. IMOBILIZADO (Tangíveis e Intangíveis) Bens, de caráter

CONTABILIDADE COMERCIAL E SOCIETÁRIA Contabilidade Imobilizado. Depreciação. Taxa Anual de Depreciação. Depreciação Acelerada. Amortização e Exaustão. IMOBILIZADO (Tangíveis e Intangíveis) Bens, de caráter

Conta Classificação Registra Natureza do saldo caixa ativo circulante dinheiro e cheques no estabelecimento da devedora

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

1 Conta Classificação Registra Natureza do saldo caixa dinheiro e cheques no estabelecimento da bancos conta saldos das contas bancárias que a movimento movimenta clientes valores a receber dos clientes

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS:

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

ANEXO III LISTAGEM ESTRUTURADA DE CONTAS BACHAREL EM CIÊNCIAS CONTÁBEIS OBSERVAÇÕES QUANTO À LISTAGEM ESTRUTURADA DE CONTAS: Esta listagem estruturada de contas é de caráter meramente didático e tem por

Sumário. Capítulo Conceito Bens Direitos Obrigações Patrimônio Líquido Estados Patrimoniais...

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade...1 1.1. Conceitos...1 1.2. Campo de Aplicação...2 1.3. Funções da Contabilidade...2 1.4. Usuários da Informação Contábil...3 1.5. Técnicas Contábeis

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

FÓMULAS DE LANÇAMENTOS

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

LANÇAMENTO CONTÁBIL Denominação que se dá ao registro de um fato contábil. Para o lançamento utilizaremos o método das partidas dobradas. O princípio fundamental desse método é o de que não há devedor

CONTABILIDADE FINANCEIRA

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

1 BALANÇO PATRIMONIAL BP Atividades Práticas

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

1 BALANÇO PATRIMONIAL BP Atividades Práticas 1. Questões: 1 - Comente os principais grupos de contas do Balanço, com exemplos. 2 - Explique o que são curto e longo prazo para a contabilidade. 3 - Quais

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CURSO DE CONTABILIDADE INTRODUTÓRIA

CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena www.editoraferreira.com.br 2. 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos

CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena www.editoraferreira.com.br 2. 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL. Júlio César Zanluca

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Page 1 of 5 COMO ELABORAR UM PLANO DE CONTAS CONTÁBIL Júlio César Zanluca Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro

Caderno de Prova 04, Tipo 001

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CONHECIMENTOS ESPECÍFICOS 26. Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido: Capital Social... R$ 500.000,00 Reservas de Capital...

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

Plano de Contas Referencial Imunes e Isentas até 2014

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

Plano de Contas Referencial Imunes e Isentas até 2014 CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR NÍVEL NATUREZA 1 ATIVO 01012014 S 1 01 1.01 ATIVO CIRCULANTE 01012014 S 1 2 01 1.01.01 DISPONIBILIDADES

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

Guia do IRPJ e CSLL: Amortização e exaustão. Resumo: 1) Introdução: 2) Amortização:

Introdução: 2) Amortização:") Guia do IRPJ e CSLL: Amortização e exaustão Resumo: Analisaremos no presente Roteiro de Procedimentos o que a legislação do Imposto de Renda versa sobre a amortização, bem como sobre a exaustão de recursos

Guia do IRPJ e CSLL: Amortização e exaustão Resumo: Analisaremos no presente Roteiro de Procedimentos o que a legislação do Imposto de Renda versa sobre a amortização, bem como sobre a exaustão de recursos

BANCO CONTA MOVIMENTO APLICAÇÕES FINANCEIRAS DUPLICATAS A RECEBER

1 - SUPORTE Usuário: SUPORTE Data: 22/02/2018 Hora: 21:27 Pg.: 1 0.0.0.000.00000 604 1.... 0 ATIVO 1.1... 0 ATIVO CIRCULANTE 1.1.1.. 0 DISPONIVEL 1.1.1.000. 0 CAIXA 1.1.1.000.00001 1 CAIXA GERAL 1.1.1.001.

1 - SUPORTE Usuário: SUPORTE Data: 22/02/2018 Hora: 21:27 Pg.: 1 0.0.0.000.00000 604 1.... 0 ATIVO 1.1... 0 ATIVO CIRCULANTE 1.1.1.. 0 DISPONIVEL 1.1.1.000. 0 CAIXA 1.1.1.000.00001 1 CAIXA GERAL 1.1.1.001.

RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO.

Contabilidade Carreiras Policiais RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO. Gustavo Muzy RECEITAS E DESPESAS ANTECIPADAS As receitas e despesas antecipadas, também chamadas de

Contabilidade Carreiras Policiais RECEITAS E DESPESAS ANTECIPADAS. OPERAÇÕES COM SEGUROS. DEPRECIAÇÃO. Gustavo Muzy RECEITAS E DESPESAS ANTECIPADAS As receitas e despesas antecipadas, também chamadas de

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 284 Fornecedores 32.925 Aplicações Financeiras 7.945 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 284 Fornecedores 32.925 Aplicações Financeiras 7.945 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 434 Fornecedores 30.848 Aplicações Financeiras 27.829 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 434 Fornecedores 30.848 Aplicações Financeiras 27.829 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 7.332 Fornecedores 39.187 Aplicações Financeiras 18.178 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 7.332 Fornecedores 39.187 Aplicações Financeiras 18.178 Provisão

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

CAPÍTULO 3 INVENTÁRIO DEMERCADORIAS EXEMPLOS: A Empresa Villa Ltda, comercializa Móveis, passou em seu estoque setor de camas unidades no valor de $cada. Em Abril/15, neste setor efetuou as seguintes operações

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

Balanço Patrimonial - Exercicios Resolvidos

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não

Balanço Patrimonial - Exercicios Resolvidos ::: Fonte Do Saber - Mania de Conhecimento ::: adsense1 AS RESPOSTAS ESTÃO DE VERMELHO. O BALANÇO PATRIMONIAL - EXERCÍCIOS 1) Aponte a alternativa em que não