Cálculo judicial - conceitos

|

|

|

- Cláudia Cabreira Belém

- 10 Há anos

- Visualizações:

Transcrição

1 Cálculo judicial - conceitos Moeda, correção monetária, índices, juros Ministrante: Terushi Kawano Diretor do Núcleo de Contadoria

2 Origem e evolução da moeda: Escambo Moeda-Mercadoria Metal Moeda em forma de objetos/antigas Ouro, Prata e Cobre Moedas de papel

3 Escambo Simples troca de mercadoria por mercadoria, sem equivalência de valor.

4 Moeda-Mercadoria Algumas mercadorias, pela sua utilidade, passaram a ser mais procuradas do que outras. Assumiram, portanto, a função de moeda (atribuído valor). A palavra pecúnia (dinheiro) e pecúlio (dinheiro acumulado) vem do latim pecus (gado). Capital do latim capita (cabeça) e salário de sal (usado como remuneração em Roma).

.")

5 Metal Quando o homem descobriu o metal, logo passou a utilizá-lo para fabricar seus utensílios. Possibilidade de entesouramento, divisibilidade, raridade, facilidade de transporte e beleza. Era trocado sobre as mais diversas formas. A princípio, em seu estado natural, depois sob a forma de barras, e ainda, sob a forma de objetos, como anéis, braceletes, etc.

6 Moeda em formato de objetos Quando os utensílios de metal passaram a ser mercadorias muito apreciadas, levou à sua utilização como moeda.

7 Moedas antigas Surgem, então, no século VII a.c., as primeiras moedas com características das atuais: pequenas peças de metal com peso e valor definidos e com a impressão do cunho oficial, isto é, a marca de quem as emitiu e garante o seu valor.

8 Ouro, Prata e Cobre A cunhagem de moedas em ouro e prata, se manteve durante muitos séculos, sendo as peças garantidas por seu valor intrínseco, isto é, pelo valor comercial do metal utilizado na sua confecção. No final do século XIX, foram substituídas pelo cuproníquel e outras ligas metálicas, sendo empregados assim pelo seu valor extrínseco (valor gravado em sua face, independente do metal utilizado).

9 Moedas de Papel Na Idade Média, surgiu o costume de se guardarem os valores com um ourives. Este, como garantia, entregava um recibo. Com o tempo, esses recibos passaram a ser utilizados para efetuar pagamentos, circulando de mão em mão e dando origem à moeda de papel.

10

11 O que é um índice?... o processo inflacionário de uma economia pode ser entendido pela elevação generalizada dos preços dos vários bens e serviços. Em sentido contrário, diante de uma baixa predominante dos preços

12 O que um índice representa? Um índice de preços é resultante de um procedimento estatístico que, entre outras aplicações, permite medir as variações ocorridas nos níveis gerais de preços de um período para outro. Em outras palavras, o índice de preços representa uma média global das variações de preços que se verificaram num conjunto de determinados bens ponderada pelas quantidades respectivas.

13 Fundamentos da indexação: Quantidades Preços (ou valores de um artigo/produto/serviço) Período de tempo + Ponderação (Peso)

14 Mais sobre índices:

15 Correção monetária: Ou atualização monetária, é um ajuste feito entre períodos, de certos valores na economia, tendo por base o valor da inflação de um período, objetivando compensar a perda (inflação) ou ganho (deflação) de valor da moeda. Adaptado de: ATUALIZAÇÃO MONETÁRIA. In: WIKIPÉDIA, a enciclopédia livre. Flórida: Wikimedia Foundation, Disponível em: < ualiza%c3%a7%c3%a3o_monet%c3%a1r ia&oldid= >. Acesso em: nov Juros de mora: É uma taxa percentual sobre o atraso do pagamento de um título de crédito em um determinado período de tempo. Os juros de mora são a pena imposta ao devedor pelo atraso no cumprimento de sua obrigação. O juro de mora funciona como uma espécie de indenização pelo retardamento na execução do débito. Extraído de: Significado de juros de mora. Disponível em < Acesso em: nov.2012.

16 Correção monetária x Juros Os termos correção monetária e juros frequentemente são utilizados como sinônimos ou se confundem, mas tem características e conceitos próprios. Enquanto a correção monetária é o mecanismo pelo qual se efetua a recomposição do valor da moeda, os juros tem outra destinação, que grosso modo, se presta a dar rendimento/indenização ao capital.

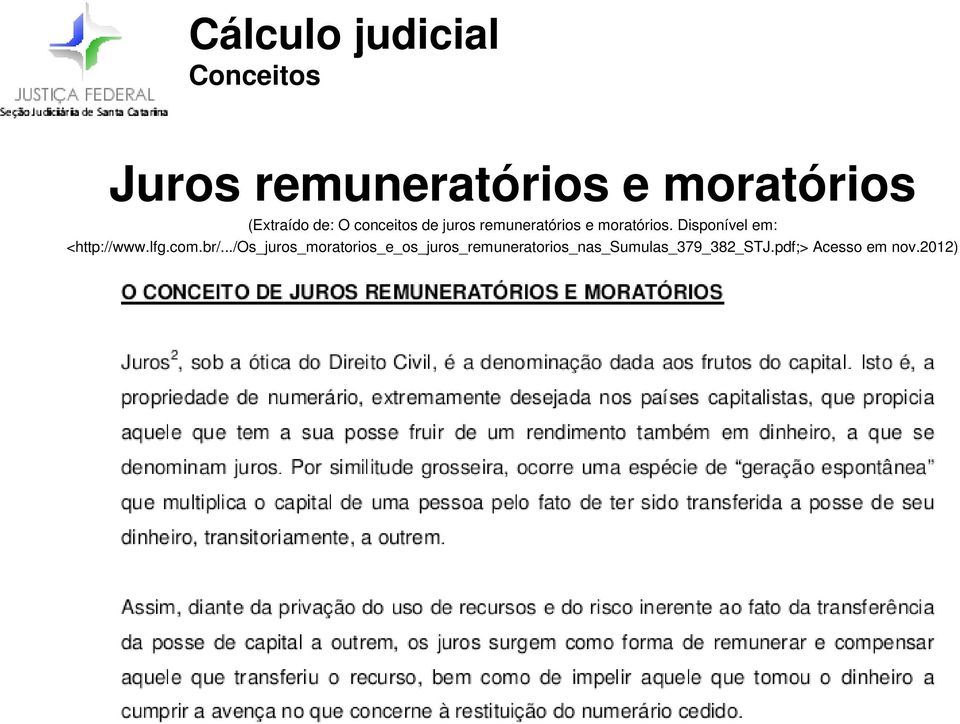

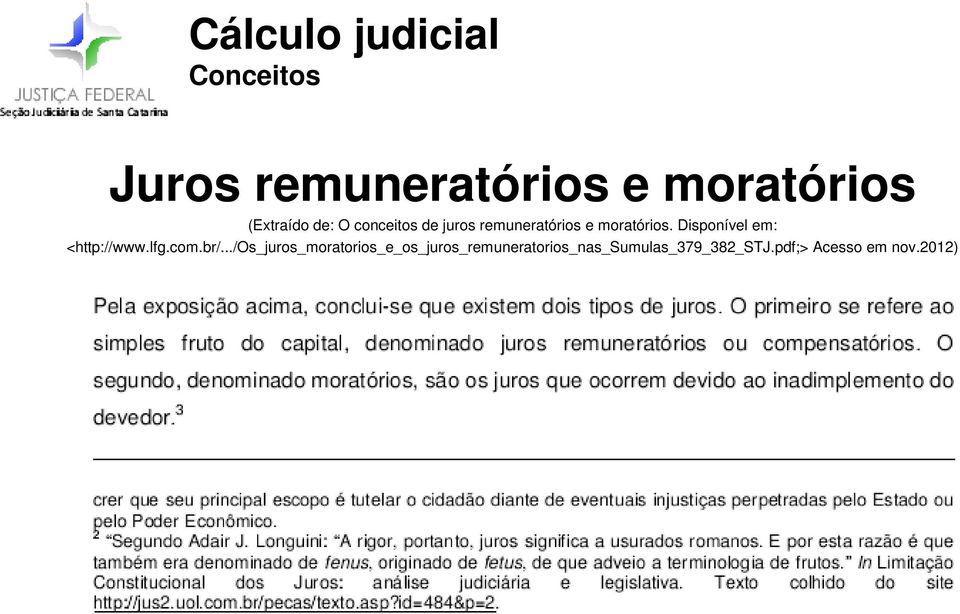

17 Juros remuneratórios e moratórios (Extraído de: O conceitos de juros remuneratórios e moratórios. Disponível em: < Acesso em nov.2012)

18 Juros remuneratórios e moratórios (Extraído de: O conceitos de juros remuneratórios e moratórios. Disponível em: < Acesso em nov.2012)

19 Legislação Lei nº 9.494/1997 Art. 1º F. Os juros de mora, nas condenações impostas à Fazenda Pública para pagamento de verbas remuneratórias devidas a servidores e empregados públicos, não poderão ultrapassar o percentual de seis por cento ao ano. (Incluído pela MPV nº /2001, efeitos a partir de 08/2001) Lei nº /2009 (MPV nº 457/2009) Art. 1º F. Nas condenações impostas à Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança (Incluído na Lei nº 9.494/1997, efeitos a partir de 07/2009)

20 Legislação Lei nº 8.177/1991 Art. 12. Em cada período de rendimento, os depósitos de poupança serão remunerados: I como remuneração básica, por taxa correspondente à acumulação das TRD, no período transcorrido entre o dia do último crédito de rendimento, inclusive, e o dia do crédito de rendimento, exclusive; II como adicional, por juros de meio por cento ao mês, (...) Lei nº /2012 (D.O.U. de 03/05/2012) Art : I (...); II - como remuneração adicional, por juros de: a) 0,5% (cinco décimos por cento) ao mês, enquanto a meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, for superior a 8,5% (oito inteiros e cinco décimos por cento); ou b) 70% (setenta por cento) da meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, mensalizada, vigente na data de início do período de rendimento, nos demais casos. (...)

; II - como remuneração adicional, por juros de: a) 0,5% (cinco décimos por cento) ao mês, enquanto a meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, for superior a 8,5% (oito")

21 Cálculo do 70% da meta da taxa SELIC (Circular nº 3.595, de 30 de maio de 2012, Diretoria de Regulação do Sistema Financeiro, BACEN)

22 Evolução Cadeia de índices de c.m. anterior até Lei nº /2009 Lei nº /2009 (Poupança - TR) Lei nº /2009 (Poupança - TR) Cadeia de juros de mora anterior até Lei nº /2009 Lei nº /2009 (Poupança 0,5% a.m.) Lei nº /2012 (0,5% ou 70% SELIC)

23 Manual de Orientação de Procedimentos para os cálculos na Justiça Federal

24 Manual de Orientação de Procedimentos para os cálculos na Justiça Federal

25 Manual de Orientação de Procedimentos para os cálculos na Justiça Federal

26 Outras situações de alteração da taxa de juros: Juros de mora até Lei nº /2002 (efeitos a partir de 01/2003) NCC: - Taxa concedida no Julgado (0,5% ou 1% a.m.) até 01/2003 (Lei nº /2002); - 1% a.m. a partir de 01/2003 até Lei nº /2009; - 0,5% a.m. a partir de 07/2009 (Lei nº /2009); - 70% da Meta da Taxa SELIC a partir de 06/2012 (Lei nº /2012) Juros de mora até MVP nº /2001 (efeitos a partir de 08/2001): - Taxa concedida no Julgado (0,5% ou 1% a.m.) até 08/2001 (MPVi nº /2001); - 0,5% a.m. a partir de 08/2001 até Lei nº /2009; - 0,5% a.m. a partir de 07/2009 (Lei nº /2009); - 70% da Meta da Taxa SELIC a partir de 06/2012 (Lei nº /2012)

27 Fontes: Legislação: (link Legislação) Tabelas e Manual de Correção Monetária (JF): (SICOM Sistema de Correção Monetária)

A introdução da moeda nas transações comerciais foi uma inovação que revolucionou as relações econômicas.

Módulo 14 O Mercado Monetário 14.1. A Moeda A introdução da moeda nas transações comerciais foi uma inovação que revolucionou as relações econômicas. Moeda é um ativo com o qual as pessoas compram e vendem

Módulo 14 O Mercado Monetário 14.1. A Moeda A introdução da moeda nas transações comerciais foi uma inovação que revolucionou as relações econômicas. Moeda é um ativo com o qual as pessoas compram e vendem

Venda exclusiva para pessoa jurídica. Condições Gerais EMPRESARIAL

Venda exclusiva para pessoa jurídica. Condições Gerais O IDEAL CAP Empresarial é um título de capitalização de pagamento mensal que ajuda você a guardar dinheiro para tirar os projetos do papel. Além disso,

Venda exclusiva para pessoa jurídica. Condições Gerais O IDEAL CAP Empresarial é um título de capitalização de pagamento mensal que ajuda você a guardar dinheiro para tirar os projetos do papel. Além disso,

I. INFORMAÇÕES INICIAIS II. GLOSSÁRIO

PU_TRADICIONAL_100MM_15M Condições Gerais I. INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: CARDIF CAPITALIZAÇÃO S.A. CNPJ Nº. : 11.467.788/0001-67 PRODUTO: PU_TRADICIONAL_100MM_15M MODALIDADE: TRADICIONAL

PU_TRADICIONAL_100MM_15M Condições Gerais I. INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: CARDIF CAPITALIZAÇÃO S.A. CNPJ Nº. : 11.467.788/0001-67 PRODUTO: PU_TRADICIONAL_100MM_15M MODALIDADE: TRADICIONAL

Pra que serve a Matemática Financeira? AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS MATEMÁTICA FINANCEIRA 20/01/2016. Danillo Tourinho Sancho da Silva, MSc

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

Economia e mercado financeiro

Economia Jonas Barbosa Leite Filho* * Especialista em Gestão Estratégica de Pessoas pela Faculdade Bagozzi. Graduado em Administração pelo Centro Universitário Campos de Andrade. Trabalhou no Banco do

Economia Jonas Barbosa Leite Filho* * Especialista em Gestão Estratégica de Pessoas pela Faculdade Bagozzi. Graduado em Administração pelo Centro Universitário Campos de Andrade. Trabalhou no Banco do

REGULAMENTO DA CÂMARA DE REGISTRO, COMPENSAÇÃO E LIQUIDAÇÃO DE OPERAÇÕES DE CÂMBIO BM&FBOVESPA

REGULAMENTO DA CÂMARA DE REGISTRO, COMPENSAÇÃO E LIQUIDAÇÃO DE OPERAÇÕES DE CÂMBIO BM&FBOVESPA CAPÍTULO I DAS DEFINIÇÕES CAPÍTULO II DAS ATIVIDADES DA CÂMARA CAPÍTULO III DOS PARTICIPANTES CAPÍTULO IV

REGULAMENTO DA CÂMARA DE REGISTRO, COMPENSAÇÃO E LIQUIDAÇÃO DE OPERAÇÕES DE CÂMBIO BM&FBOVESPA CAPÍTULO I DAS DEFINIÇÕES CAPÍTULO II DAS ATIVIDADES DA CÂMARA CAPÍTULO III DOS PARTICIPANTES CAPÍTULO IV

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

RESOLUÇÃO Nº 2809. Parágrafo 1º Para efeito da constituição da amostra referida neste artigo, devem ser considerados:

RESOLUÇÃO Nº 2809 Altera e consolida as normas relativas à metodologia de cálculo da Taxa Básica Financeira - TBF e da Taxa Referencial - TR, bem como dispõe sobre o fornecimento de informações para essa

RESOLUÇÃO Nº 2809 Altera e consolida as normas relativas à metodologia de cálculo da Taxa Básica Financeira - TBF e da Taxa Referencial - TR, bem como dispõe sobre o fornecimento de informações para essa

Matemática Financeira. Flávio Rodrrigues

Matemática Financeira Flávio Rodrrigues Desconto de Títulos de Crédito Conceito: O Desconto é a diferença entre o valor futuro de um título (duplicata, nota promissória, letra de câmbio, cheque pré- datado

Matemática Financeira Flávio Rodrrigues Desconto de Títulos de Crédito Conceito: O Desconto é a diferença entre o valor futuro de um título (duplicata, nota promissória, letra de câmbio, cheque pré- datado

CONDIÇÕES GERAIS DO OUROCAP 20 Anos. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05

CONDIÇÕES GERAIS DO OUROCAP 20 Anos I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 OUROCAP 20 ANOS MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900585/2015-60

CONDIÇÕES GERAIS DO OUROCAP 20 Anos I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 OUROCAP 20 ANOS MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900585/2015-60

O mercado monetário. Mercado Financeiro - Prof. Marco Arbex. Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012):

:") O mercado monetário Prof. Marco A. Arbex [email protected] Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

O mercado monetário Prof. Marco A. Arbex [email protected] Blog: www.marcoarbex.wordpress.com Os mercados financeiros são subdivididos em quatro categorias (ASSAF NETO, 2012): Mercado Atuação

4º Trimestre 2013 1 / 15

Divulgação das informações de Gestão de Riscos, Patrimônio de Referência Exigido e Adequação do Patrimônio de Referência. (Circular BACEN nº 3.477/2009) 4º Trimestre 2013 Relatório aprovado na reunião

Divulgação das informações de Gestão de Riscos, Patrimônio de Referência Exigido e Adequação do Patrimônio de Referência. (Circular BACEN nº 3.477/2009) 4º Trimestre 2013 Relatório aprovado na reunião

O Dinheiro ou a Circulação das Mercadorias. O Capital Crítica da Economia Política Capítulo III

O Dinheiro ou a Circulação das Mercadorias O Capital Crítica da Economia Política Capítulo III 1 Funções como Dinheiro Funções básicas: a) medida de valores; b) meio de circulação. Funções próprias: a)

O Dinheiro ou a Circulação das Mercadorias O Capital Crítica da Economia Política Capítulo III 1 Funções como Dinheiro Funções básicas: a) medida de valores; b) meio de circulação. Funções próprias: a)

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PRIME SOS MATA ATLÂNTICA 300

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PRIME SOS MATA ATLÂNTICA 300 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PRIME SOS MATA

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PRIME SOS MATA ATLÂNTICA 300 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PRIME SOS MATA

Notas explicativas às Informações Financeiras Trimestrais em 30 de setembro de 2002 Em milhares de reais

1 Apresentação das Informações Trimestrais - IFT Apresentadas conforme norma do Banco Central do Brasil BACEN. 2 Práticas contábeis As Informações Financeiras Trimestrais - IFT s são de responsabilidade

1 Apresentação das Informações Trimestrais - IFT Apresentadas conforme norma do Banco Central do Brasil BACEN. 2 Práticas contábeis As Informações Financeiras Trimestrais - IFT s são de responsabilidade

CASO ABRAPP X FND, BNDES, UF PROCEDIMENTOS PARA COBRANÇA JUDICIAL

CASO ABRAPP X FND, BNDES, UF PROCEDIMENTOS PARA COBRANÇA JUDICIAL STATUS ATÉ DEZEMBRO DE 2010 - O Devedor FND é uma autarquia federal, criada pelo Decreto Lei nº 2.288 e que, pela atividade privada que

CASO ABRAPP X FND, BNDES, UF PROCEDIMENTOS PARA COBRANÇA JUDICIAL STATUS ATÉ DEZEMBRO DE 2010 - O Devedor FND é uma autarquia federal, criada pelo Decreto Lei nº 2.288 e que, pela atividade privada que

EFEITOS DA ANUALIZAÇÃO DA TAXA SELIC

EFEITOS DA ANUALIZAÇÃO DA TAXA SELIC 30/Junho/97 Márcio G. P. Garcia Depto. de Economia PUC-Rio Descrição da medida Em 18/6/97, o BC divulgou a Circular nº 2761 que... altera a forma de expressão da taxa

EFEITOS DA ANUALIZAÇÃO DA TAXA SELIC 30/Junho/97 Márcio G. P. Garcia Depto. de Economia PUC-Rio Descrição da medida Em 18/6/97, o BC divulgou a Circular nº 2761 que... altera a forma de expressão da taxa

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO EMPRESA SOCIOAMBIENTAL

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO EMPRESA SOCIOAMBIENTAL I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO EMPRESA SOCIOAMBIENTAL

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO EMPRESA SOCIOAMBIENTAL I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO EMPRESA SOCIOAMBIENTAL

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO MELHOR IDADE

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO MELHOR IDADE I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO MELHOR IDADE PLANO PM 60/60

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO MELHOR IDADE I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO MELHOR IDADE PLANO PM 60/60

REGULAMENTO DA CÂMARA DE REGISTRO, COMPENSAÇÃO E LIQUIDAÇÃO DE OPERAÇÕES DE CÂMBIO DA BM&FBOVESPA. Março 2014. Página 1

REGULAMENTO DA CÂMARA DE REGISTRO, COMPENSAÇÃO E LIQUIDAÇÃO DE OPERAÇÕES DE CÂMBIO DA BM&FBOVESPA Março 2014 Página 1 ÍNDICE CAPÍTULO I DAS DEFINIÇÕES... 3 CAPÍTULO II DAS ATIVIDADES DA CÂMARA... 6 CAPÍTULO

REGULAMENTO DA CÂMARA DE REGISTRO, COMPENSAÇÃO E LIQUIDAÇÃO DE OPERAÇÕES DE CÂMBIO DA BM&FBOVESPA Março 2014 Página 1 ÍNDICE CAPÍTULO I DAS DEFINIÇÕES... 3 CAPÍTULO II DAS ATIVIDADES DA CÂMARA... 6 CAPÍTULO

Prof. Cid Roberto. Spread. Operações passivas. Operações ativas. Operações acessórias. Conhecimentos Bancários e Atualidades do Mercado Financeiro

Conhecimentos Bancários e Atualidades do Mercado Financeiro Mercado Financeiro Prof. Cid Roberto Grupo Conhecimentos Bancários no Google http://goo.gl/gbkij Comunidade Conhecimentos Bancários (orkut) http://goo.gl/4a6y7

Conhecimentos Bancários e Atualidades do Mercado Financeiro Mercado Financeiro Prof. Cid Roberto Grupo Conhecimentos Bancários no Google http://goo.gl/gbkij Comunidade Conhecimentos Bancários (orkut) http://goo.gl/4a6y7

PROPOSTA DE ALTERAÇÃO DO TÍTULO PADRÃO Pagamento Mensal versão nov04 PARÂMETROS DO TÍTULO PADRÃO PM

PARÂMETROS DO TÍTULO PADRÃO PM Obs.: Indicamos que deverá ser mantida a numeração dos artigos prevista neste documento-padrão. A reordenção dos artigos, em função da não utilização de algum artigo, só

PARÂMETROS DO TÍTULO PADRÃO PM Obs.: Indicamos que deverá ser mantida a numeração dos artigos prevista neste documento-padrão. A reordenção dos artigos, em função da não utilização de algum artigo, só

Juros - Aspectos Econômicos e Jurídicos

Série Aperfeiçoamento de Magistrados 5 Juros - Aspectos Econômicos e Jurídicos 133 Márcia Andrea Rodriguez Lema 1 O tema estudado neste curso é relativo aos juros, tanto em seu aspecto jurídico como em

Série Aperfeiçoamento de Magistrados 5 Juros - Aspectos Econômicos e Jurídicos 133 Márcia Andrea Rodriguez Lema 1 O tema estudado neste curso é relativo aos juros, tanto em seu aspecto jurídico como em

CLÁUSULAS GERAIS DO CONTRATO DE ABERTURA DE CRÉDITO PARCELADO

CLÁUSULAS GERAIS que regem o Contrato de Abertura de Crédito Parcelado, tendo de um lado o BRB - BANCO DE BRASÍLIA S.A., com sede em Brasília, Capital Federal, inscrito no CNPJ/MF sob o número 00.000.208/0001-00,

CLÁUSULAS GERAIS que regem o Contrato de Abertura de Crédito Parcelado, tendo de um lado o BRB - BANCO DE BRASÍLIA S.A., com sede em Brasília, Capital Federal, inscrito no CNPJ/MF sob o número 00.000.208/0001-00,

CONDIÇÕES GERAIS DO TORCIDA PÉ QUENTE BRADESCO PRIME PU

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO TORCIDA PÉ QUENTE BRADESCO PRIME PU SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 TORCIDA PÉ QUENTE BRADESCO PRIME PU PLANO

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO TORCIDA PÉ QUENTE BRADESCO PRIME PU SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 TORCIDA PÉ QUENTE BRADESCO PRIME PU PLANO

TOMADA DE CONTAS ESPECIAL

TOMADA DE CONTAS ESPECIAL COMPARATIVO ENTRE A IN TCU Nº 13/1996 E A IN TCU Nº 56/2007 IN TCU Nº 13/1996 IN TCU Nº 56/2007 Art. 1º Diante da omissão no dever de prestar contas, da não comprovação da Aplicação

TOMADA DE CONTAS ESPECIAL COMPARATIVO ENTRE A IN TCU Nº 13/1996 E A IN TCU Nº 56/2007 IN TCU Nº 13/1996 IN TCU Nº 56/2007 Art. 1º Diante da omissão no dever de prestar contas, da não comprovação da Aplicação

RESOLUÇÃO Nº 2.689. I - constituir um ou mais representantes no País; II - preencher formulário, cujo modelo constitui o Anexo a esta Resolução;

RESOLUÇÃO Nº 2.689 Documento normativo revogado, a partir de 30/3/2015, pela Resolução nº 4.373, de 29/9/2014. Dispõe sobre aplicações de investidor não residente nos mercados financeiro e de capitais.

RESOLUÇÃO Nº 2.689 Documento normativo revogado, a partir de 30/3/2015, pela Resolução nº 4.373, de 29/9/2014. Dispõe sobre aplicações de investidor não residente nos mercados financeiro e de capitais.

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

FICHA CADASTRAL PESSOA FÍSICA

FICHA CADASTRAL PESSOA FÍSICA DADOS GERAIS DO TITULAR 01. NOME 02. Nº PF (USO MODAL) 03. DATA ABERTURA (USO MODAL) 04. CPF 05. IDENTIDADE 06. ÓRGÃO EXPED. 07. UF EXPED. 08. DATA EXPED. 09. DATA NASCIMENTO

FICHA CADASTRAL PESSOA FÍSICA DADOS GERAIS DO TITULAR 01. NOME 02. Nº PF (USO MODAL) 03. DATA ABERTURA (USO MODAL) 04. CPF 05. IDENTIDADE 06. ÓRGÃO EXPED. 07. UF EXPED. 08. DATA EXPED. 09. DATA NASCIMENTO

FACULDADES INTEGRADAS CAMPOS SALES

FACULDADES INTEGRADAS CAMPOS SALES CURSO: CIÊNCIAS CONTÁBEIS Contabilidade Aplicada às Instituições Financeiras Aula de 27/02/2012 PLANO CONTÁBIL DAS INSTITUIÇÕES FINANCEIRAS (COSIF) O Plano Contábil das

FACULDADES INTEGRADAS CAMPOS SALES CURSO: CIÊNCIAS CONTÁBEIS Contabilidade Aplicada às Instituições Financeiras Aula de 27/02/2012 PLANO CONTÁBIL DAS INSTITUIÇÕES FINANCEIRAS (COSIF) O Plano Contábil das

CONVENÇÃO COLETIVA DE TRABALHO 2007 / 2008 2008 / 2009. Enfermeiros

CONVENÇÃO COLETIVA DE TRABALHO 2007 / 2008 2008 / 2009 Enfermeiros O SINDICATO DOS ENFERMEIROS DO ESTADO DE MINAS GERAIS, CNPJ nº 21.854.005/0001-51, portador de Carta Sindical expedida pelo MTb (cópia

CONVENÇÃO COLETIVA DE TRABALHO 2007 / 2008 2008 / 2009 Enfermeiros O SINDICATO DOS ENFERMEIROS DO ESTADO DE MINAS GERAIS, CNPJ nº 21.854.005/0001-51, portador de Carta Sindical expedida pelo MTb (cópia

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

Contratos de Mútuo Empréstimos Incidência de IRRF e IOF Os contratos de mútuo, comumente realizados entre pessoas físicas e jurídicas, serão tributados, na fonte, pelo Imposto de Renda e pelo Imposto sobre

considerando o Decreto nº 6.114, de 15 de maio de 2007; considerando a Portaria/MEC nº 1.084 de 02 de setembro de 2008;

Dispõe sobre os critérios e valores para pagamento de Gratificações por Encargo de Cursos ou Concursos do Instituto Federal de Educação, Ciência e Tecnologia de Mato Grosso do Sul (IFMS). A COORDENADORA-GERAL

Dispõe sobre os critérios e valores para pagamento de Gratificações por Encargo de Cursos ou Concursos do Instituto Federal de Educação, Ciência e Tecnologia de Mato Grosso do Sul (IFMS). A COORDENADORA-GERAL

CONTRATO DE EMPRÉSTIMO PESSOAL. Empresa: Matrícula: Telefone: ( ) Renegociação? ( ) NÃO ( ) SIM Novo Contrato:

Renegociação? ( ) NÃO ( ) SIM Novo Contrato:") CONTRATO DE EMPRÉSTIMO PESSOAL Nome do Participante/Assistido: Empresa: Matrícula: Telefone: ( ) Valor do Empréstimo: Quantidade de Prestações: Renegociação? ( ) NÃO ( ) SIM Novo Contrato: Valor liquido

CONTRATO DE EMPRÉSTIMO PESSOAL Nome do Participante/Assistido: Empresa: Matrícula: Telefone: ( ) Valor do Empréstimo: Quantidade de Prestações: Renegociação? ( ) NÃO ( ) SIM Novo Contrato: Valor liquido

CIRCULAR SUSEP N o 320, de 2 de março de 2006.

CIRCULAR SUSEP N o 320, de 2 de março de 2006. Dispõe sobre a concessão, pelas entidades abertas de previdência complementar e sociedades seguradoras de assistência financeira a participante de plano de

CIRCULAR SUSEP N o 320, de 2 de março de 2006. Dispõe sobre a concessão, pelas entidades abertas de previdência complementar e sociedades seguradoras de assistência financeira a participante de plano de

CONDIÇÕES GERAIS POSTALCAP. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 PROCESSO SUSEP Nº: 15414.

CONDIÇÕES GERAIS POSTALCAP I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 POSTALCAP MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902353/2014-65

CONDIÇÕES GERAIS POSTALCAP I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 POSTALCAP MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902353/2014-65

LEI Nº 8.088, DE 31 DE OUTUBRO DE 1990

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 8.088, DE 31 DE OUTUBRO DE 1990 Dispõe sobre a atualização do Bônus do Tesouro Nacional e dos depósitos de poupança e dá outras providências.

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 8.088, DE 31 DE OUTUBRO DE 1990 Dispõe sobre a atualização do Bônus do Tesouro Nacional e dos depósitos de poupança e dá outras providências.

A T I V O P A S S I V O CIRCULANTE E REALIZÁVEL A LONGO PRAZO 1.718.300 CIRCULANTE E EXIGÍVEL A LONGO PRAZO 24.397

BANCO CENTRAL DO BRASIL FUNDO DE GARANTIA DOS DEPÓSITOS E LETRAS IMOBILIÁRIAS - FGDLI BALANÇO PATRIMONIAL DE ENCERRAMENTO - EM 29 DE ABRIL DE 2005 A T I V O P A S S I V O CIRCULANTE E REALIZÁVEL A LONGO

BANCO CENTRAL DO BRASIL FUNDO DE GARANTIA DOS DEPÓSITOS E LETRAS IMOBILIÁRIAS - FGDLI BALANÇO PATRIMONIAL DE ENCERRAMENTO - EM 29 DE ABRIL DE 2005 A T I V O P A S S I V O CIRCULANTE E REALIZÁVEL A LONGO

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

ÁREA DE CONHECIMENTOS CONTÁBEIS

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

ÁREA DE CONHECIMENTOS CONTÁBEIS 1. O Patrimônio Líquido divide-se em: a) Investimentos, Reservas de Capital, Reservas de Lucros e Lucros ou Prejuízos Acumulados. b) Capital Social, Reservas de Capital,

RESOLUÇÃO N 3.354. II - os somatórios dos valores de captação de CDB/RDB ao longo de cada semestre civil.

RESOLUÇÃO N 3.354 Altera e consolida as normas relativas à metodologia de cálculo da Taxa Básica Financeira - TBF e Taxa Referencial TR. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

RESOLUÇÃO N 3.354 Altera e consolida as normas relativas à metodologia de cálculo da Taxa Básica Financeira - TBF e Taxa Referencial TR. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

mat fin 2008/6/27 13:15 page 53 #50

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

CIRCULAR Nº 3.235. Documento normativo revogado pela Circular nº 3.248, de 29/7/2004.

CIRCULAR Nº 3.235 Documento normativo revogado pela Circular nº 3.248, de 29/7/2004. Dispõe sobre a transferência de recursos de que tratam os arts. 3º e 8º da Lei 9.311, de 1996, e o art. 85 do Ato das

CIRCULAR Nº 3.235 Documento normativo revogado pela Circular nº 3.248, de 29/7/2004. Dispõe sobre a transferência de recursos de que tratam os arts. 3º e 8º da Lei 9.311, de 1996, e o art. 85 do Ato das

RESOLUÇÃO DO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO (CONSEPE) N.º 09/2010

N.º 09/2010") SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO TOCANTINS RESOLUÇÃO DO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO (CONSEPE) (alterada pela Resolução Consepe n.º 24/2011) N.º 09/2010 Dispõe sobre as normas

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO TOCANTINS RESOLUÇÃO DO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO (CONSEPE) (alterada pela Resolução Consepe n.º 24/2011) N.º 09/2010 Dispõe sobre as normas

Prof. Cid Roberto. Concurso 2012

Prof. Cid Roberto Concurso 2012 Grupo Conhecimentos Bancários no Google http://goo.gl/gbkij Comunidade Conhecimentos Bancários (orkut) http://goo.gl/4a6y7 É um órgão colegiado, de segundo grau, integrante

Prof. Cid Roberto Concurso 2012 Grupo Conhecimentos Bancários no Google http://goo.gl/gbkij Comunidade Conhecimentos Bancários (orkut) http://goo.gl/4a6y7 É um órgão colegiado, de segundo grau, integrante

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

LEI Nº 9.038, DE 14 DE JANEIRO DE 2005 Dispõe sobre o Programa Municipal de Parcerias Público- Privadas. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte

Deloitte Touche Tohmatsu Auditores Independentes

Safra Petrobras - Fundo de Investimento em Cotas de Fundos de (Administrado pelo Banco Safra de Investimento S.A.) Demonstrações Financeiras Referentes ao Exercício Findo em 30 de Junho de 2007 e ao Período

Safra Petrobras - Fundo de Investimento em Cotas de Fundos de (Administrado pelo Banco Safra de Investimento S.A.) Demonstrações Financeiras Referentes ao Exercício Findo em 30 de Junho de 2007 e ao Período

PORTARIA MINISTERIAL Nº 3.347 de 30 setembro de 1986

PORTARIA MINISTERIAL Nº 3.347 de 30 setembro de 1986 (Alterada pela Portaria n 446 de 19 de agosto de 2004 - ver abaixo) PORTARIA MINISTERIAL Nº 3.347 de 30 setembro de 1986 Aprova modelos de contrato

PORTARIA MINISTERIAL Nº 3.347 de 30 setembro de 1986 (Alterada pela Portaria n 446 de 19 de agosto de 2004 - ver abaixo) PORTARIA MINISTERIAL Nº 3.347 de 30 setembro de 1986 Aprova modelos de contrato

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

RESOLUÇÃO Nº 3310. Parágrafo único. Não são considerados no cálculo da exigibilidade:

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

A moeda-mercadoria. A moeda era uma mercadoria que tinha uma utilidade específica e, ao mesmo tempo, desempenhava as funções da moeda.

Evolução da moeda A moeda-mercadoria A moeda era uma mercadoria que tinha uma utilidade específica e, ao mesmo tempo, desempenhava as funções da moeda. O sal, o chá, o tabaco, o peixe seco, conchas, metais

Evolução da moeda A moeda-mercadoria A moeda era uma mercadoria que tinha uma utilidade específica e, ao mesmo tempo, desempenhava as funções da moeda. O sal, o chá, o tabaco, o peixe seco, conchas, metais

DECRETO-LEI N.º 165/86 de 26 de Junho

DECRETO-LEI N.º 165/86 de 26 de Junho A especial situação geográfica da Madeira e as características bem específicas da sua economia levaram o Governo a autorizar, nos termos do Decreto-Lei n.º 500/80,

DECRETO-LEI N.º 165/86 de 26 de Junho A especial situação geográfica da Madeira e as características bem específicas da sua economia levaram o Governo a autorizar, nos termos do Decreto-Lei n.º 500/80,

Complemento: Bairro/Distrito: vila menck. CEP: 06390-170 DDD/Telefone: (11) 98460-6248

98460-6248") IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ricardo soares da costa Data de Nascimento: 05/01/1979 Título Eleitoral: Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 314.250.128-25 Houve

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ricardo soares da costa Data de Nascimento: 05/01/1979 Título Eleitoral: Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 314.250.128-25 Houve

RESOLUÇÃO Nº 2.099. I - a autorização para funcionamento, transferência de controle societário e reorganização - Anexo I;

RESOLUÇÃO Nº 2.099 Aprova regulamentos que dispõem sobre as condições relativamente ao acesso ao Sistema Financeiro Nacional, aos valores mínimos de capital e patrimônio líquido ajustado, à instalação

RESOLUÇÃO Nº 2.099 Aprova regulamentos que dispõem sobre as condições relativamente ao acesso ao Sistema Financeiro Nacional, aos valores mínimos de capital e patrimônio líquido ajustado, à instalação

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

: Estudo para adequação do número de servidores nos cartórios.

Poder Judiciário do Estado de Roraima Tribunal de Justiça NÚCLEO DE ESTATÍSTICA E GESTÃO ESTRATÉGICA Assunto : Estudo para adequação do número de servidores nos cartórios. 1. OBJETIVO Analisar se a quantidade

Poder Judiciário do Estado de Roraima Tribunal de Justiça NÚCLEO DE ESTATÍSTICA E GESTÃO ESTRATÉGICA Assunto : Estudo para adequação do número de servidores nos cartórios. 1. OBJETIVO Analisar se a quantidade

Economia e Mercado. Contextualização. Aula 5. Instrumentalização. Evolução da Moeda. Características Físicas. Prof. Me.

Economia e Mercado Aula 5 Contextualização Prof. Me. Ciro Burgos Do escambo ao mercado monetário atual Importância de conhecer o funcionamento do mercado monetário Instrumentalização Taxa de juros e inflação

Economia e Mercado Aula 5 Contextualização Prof. Me. Ciro Burgos Do escambo ao mercado monetário atual Importância de conhecer o funcionamento do mercado monetário Instrumentalização Taxa de juros e inflação

RESOLUÇÃO N 3354. II - os somatórios dos valores de captação de CDB/RDB ao longo de cada semestre civil.

RESOLUÇÃO N 3354 Altera e consolida as normas relativas à metodologia de cálculo da Taxa Básica Financeira - TBF e Taxa Referencial TR. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31

RESOLUÇÃO N 3354 Altera e consolida as normas relativas à metodologia de cálculo da Taxa Básica Financeira - TBF e Taxa Referencial TR. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31

SISTEMA DE INDEMNIZAÇÃO AOS INVESTIDORES

SISTEMA DE INDEMNIZAÇÃO AOS INVESTIDORES CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 O que é o Sistema de Indemnização aos Investidores (SII)? O SII é uma pessoa coletiva de direito

SISTEMA DE INDEMNIZAÇÃO AOS INVESTIDORES CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 O que é o Sistema de Indemnização aos Investidores (SII)? O SII é uma pessoa coletiva de direito

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO DA CASA

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO DA CASA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO DA CASA PLANO PM 30/30 - MODALIDADE:

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO DA CASA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO DA CASA PLANO PM 30/30 - MODALIDADE:

Cédula de Crédito Bancário Abertura de Crédito Pessoa Física

Cédula nº: Valor: Data da emissão: Data do vencimento: 1. EMITENTE(S): 1.1 Nome: 1.2 RG: 1.3 CPF/MF - CNPJ/MF: E os coemitentes, demais titulares da conta corrente ao final nomeados, todos qualificados

Cédula nº: Valor: Data da emissão: Data do vencimento: 1. EMITENTE(S): 1.1 Nome: 1.2 RG: 1.3 CPF/MF - CNPJ/MF: E os coemitentes, demais titulares da conta corrente ao final nomeados, todos qualificados

LEI COMPLEMENTAR Nº 003/2010, de 10 de março de 2010

LEI COMPLEMENTAR Nº 003/2010, de 10 de março de 2010 DISPÕE SOBRE A ESTRUTURA ORGANIZACIONAL, REGULAMENTAÇÃO DO QUADRO DE PESSOAL E VENCIMENTOS DA CÂMARA MUNICIPAL DE VEREADORES DE SÃO CARLOS, ESTADO DE

LEI COMPLEMENTAR Nº 003/2010, de 10 de março de 2010 DISPÕE SOBRE A ESTRUTURA ORGANIZACIONAL, REGULAMENTAÇÃO DO QUADRO DE PESSOAL E VENCIMENTOS DA CÂMARA MUNICIPAL DE VEREADORES DE SÃO CARLOS, ESTADO DE

CIRCULAR Nº 3.681, DE 4 DE NOVEMBRO DE 2013

CIRCULAR Nº 3.681, DE 4 DE NOVEMBRO DE 2013 Dispõe sobre o gerenciamento de riscos, os requerimentos mínimos de patrimônio, a governança de instituições de pagamento, a preservação do valor e da liquidez

CIRCULAR Nº 3.681, DE 4 DE NOVEMBRO DE 2013 Dispõe sobre o gerenciamento de riscos, os requerimentos mínimos de patrimônio, a governança de instituições de pagamento, a preservação do valor e da liquidez

BANCO CETELEM S/A Alameda Rio Negro, nº 161, 7º Andar Alphaville - CEP 06454-000 Barueri - São Paulo - Brasil

BANCO CETELEM S/A Alameda Rio Negro, nº 161, 7º Andar Alphaville - CEP 06454-000 Barueri - São Paulo - Brasil 01.2014 5-SCOM02.31 EMITENTE (OU FAMILIAR, EM CASO DE ANALFABETO) Site: www.cetelem.com.br/consignado

BANCO CETELEM S/A Alameda Rio Negro, nº 161, 7º Andar Alphaville - CEP 06454-000 Barueri - São Paulo - Brasil 01.2014 5-SCOM02.31 EMITENTE (OU FAMILIAR, EM CASO DE ANALFABETO) Site: www.cetelem.com.br/consignado

Conhecimentos bancários Profº Rodrigo Ocampo Barbati

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Material Explicativo. ABBprev Sociedade de Previdência Privada

Material Explicativo ABBprev Sociedade de Previdência Privada Este material explicativo tem como objetivo fornecer informações sobre um dos benefícios que as patrocinadoras ABB Ltda e Cooperativa de Crédito

Material Explicativo ABBprev Sociedade de Previdência Privada Este material explicativo tem como objetivo fornecer informações sobre um dos benefícios que as patrocinadoras ABB Ltda e Cooperativa de Crédito

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Parte 1 Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

CONTABILIDADE GERAL E AVANÇADA 1. O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios,

RECURSOS FINANCEIROS ATRAVÉS DE LINHAS DE CRÉDITOS

RECURSOS FINANCEIROS ATRAVÉS DE LINHAS DE CRÉDITOS O Compror é uma modalidade de crédito que permite aos clientes efetuar compras de produtos, junto aos seus fornecedores, utilizando recursos financeiros

RECURSOS FINANCEIROS ATRAVÉS DE LINHAS DE CRÉDITOS O Compror é uma modalidade de crédito que permite aos clientes efetuar compras de produtos, junto aos seus fornecedores, utilizando recursos financeiros

Prefeitura Municipal de Vitória Estado do Espírito Santo DECRETO Nº 13.270

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

PARECER Nº, DE 2015. RELATOR: Senador ELMANO FÉRRER

PARECER Nº, DE 2015 Da COMISSÃO DE SERVIÇOS DE INFRAESTRUTURA (CI), sobre o PLS nº 475, de 2013, de autoria da Senadora Lídice da Mata, que dispõe sobre a concessão de subvenção econômica nas operações

PARECER Nº, DE 2015 Da COMISSÃO DE SERVIÇOS DE INFRAESTRUTURA (CI), sobre o PLS nº 475, de 2013, de autoria da Senadora Lídice da Mata, que dispõe sobre a concessão de subvenção econômica nas operações

Registros Imóveis Perguntas e respostas. O que mudou no que se refere aos atos de Registros de Imóveis com a Lei Mineira nº 20.

1 Registros Imóveis Perguntas e respostas O que mudou no que se refere aos atos de Registros de Imóveis com a Lei Mineira nº 20.379/2012 1) Prenotação (Protocolo) a) O Título apresentado para registro

1 Registros Imóveis Perguntas e respostas O que mudou no que se refere aos atos de Registros de Imóveis com a Lei Mineira nº 20.379/2012 1) Prenotação (Protocolo) a) O Título apresentado para registro

PRECATÓRIOS REGULAMENTAÇÃO RESOLUÇÃO DO CNJ

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL. PRECATÓRIOS REGULAMENTAÇÃO RESOLUÇÃO DO CNJ GRUPO TÉCNICO DE PADRONIZAÇÃO DE RELATÓRIOS

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL. PRECATÓRIOS REGULAMENTAÇÃO RESOLUÇÃO DO CNJ GRUPO TÉCNICO DE PADRONIZAÇÃO DE RELATÓRIOS

Supervisão de Bolsistas Perguntas e Respostas

Supervisão de Bolsistas Perguntas e Respostas 1) Qual o prazo para o bolsista apresentar documentos após o recebimento da notificação enviada pela instituição de educação superior - IES? O bolsista terá

Supervisão de Bolsistas Perguntas e Respostas 1) Qual o prazo para o bolsista apresentar documentos após o recebimento da notificação enviada pela instituição de educação superior - IES? O bolsista terá

Estado do Acre DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012

DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012. Publicado no DOE nº 10.952 de 21-12-2012.. Alterado pelos Decretos nºs 5.089/2013, 6.287/2013, 7.299, 8.251/2014, 1.490/2015, 2.301/2015, 2.884/2015 e 3.472/2015..

DECRETO Nº 4.971 DE 20 DE DEZEMBRO DE 2012. Publicado no DOE nº 10.952 de 21-12-2012.. Alterado pelos Decretos nºs 5.089/2013, 6.287/2013, 7.299, 8.251/2014, 1.490/2015, 2.301/2015, 2.884/2015 e 3.472/2015..

ORIENTAÇÃO NORMATIVA Nº 02/2008.

ORIENTAÇÃO NORMATIVA Nº 02/2008. O Reitor da Fundação Universidade Federal do Vale do São Francisco - UNIVASF, no uso das suas atribuições conferidas pelo Decreto de 23 de dezembro de 2004, publicado no

ORIENTAÇÃO NORMATIVA Nº 02/2008. O Reitor da Fundação Universidade Federal do Vale do São Francisco - UNIVASF, no uso das suas atribuições conferidas pelo Decreto de 23 de dezembro de 2004, publicado no

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

Lei de Prevenção e Combate a Lavagem de Dinheiro

Lei de Prevenção e Combate a Lavagem de Dinheiro Lei nº 9.613/1998 A Lei nº 9.613/1998, dispõe sobre os crimes de lavagem de dinheiro Estabelece ainda, procedimentos para a prevenção da utilização do sistema

Lei de Prevenção e Combate a Lavagem de Dinheiro Lei nº 9.613/1998 A Lei nº 9.613/1998, dispõe sobre os crimes de lavagem de dinheiro Estabelece ainda, procedimentos para a prevenção da utilização do sistema

Banco do Brasil. O Conselho Monetário Nacional (CMN) é a entidade máxima do sistema financeiro brasileiro, ao qual cabe

é a entidade máxima do sistema financeiro brasileiro, ao qual cabe") No Brasil, a condução e a operação diárias da política monetária, com o objetivo de estabilizar a economia, atingindo a meta de inflação e mantendo o sistema financeiro funcionando adequadamente, são uma

No Brasil, a condução e a operação diárias da política monetária, com o objetivo de estabilizar a economia, atingindo a meta de inflação e mantendo o sistema financeiro funcionando adequadamente, são uma

I - EMITENTE II - INTERVENIENTE(S) / AVALISTA(S) III - CARACTERÍSTICAS DO(S) PRODUTO(S) MARCA MODELO ANO/MODELO COR COMBUSTÍVEL

/ AVALISTA(S) III - CARACTERÍSTICAS DO(S) PRODUTO(S) MARCA MODELO ANO/MODELO COR COMBUSTÍVEL") Nº DA CÉDULA CÉDULA DE CRÉDITO BANCÁRIO I - EMITENTE II - INTERVENIENTE(S) / AVALISTA(S) III - CARACTERÍSTICAS DO(S) (S) MARCA MODELO ANO/MODELO COR COMBUSTÍVEL RENAVAN CHASSI PLACA NOTA FISCAL (CASO VEÍCULO

Nº DA CÉDULA CÉDULA DE CRÉDITO BANCÁRIO I - EMITENTE II - INTERVENIENTE(S) / AVALISTA(S) III - CARACTERÍSTICAS DO(S) (S) MARCA MODELO ANO/MODELO COR COMBUSTÍVEL RENAVAN CHASSI PLACA NOTA FISCAL (CASO VEÍCULO

LEI Nº 9.548, DE 22 DE ABRIL DE 2015. A CÂMARA MUNICIPAL DE GOIÂNIA, Estado de Goiás, aprova e eu, PREFEITO MUNICIPAL, sanciono a seguinte Lei:

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

1 Gabinete do Prefeito LEI Nº 9.548, DE 22 DE ABRIL DE 2015 Institui o Programa Municipal de Parcerias Público-Privadas, cria a Comissão Gestora de Parcerias Público-Privadas de Goiânia e dá outras providências.

O CONGRESSO NACIONAL decreta:

Dispõe sobre a utilização de recursos das exigibilidades de aplicação em crédito rural oriundos da poupança rural e dos depósitos a vista para financiamentos destinados à liquidação de dívidas de produtores

Dispõe sobre a utilização de recursos das exigibilidades de aplicação em crédito rural oriundos da poupança rural e dos depósitos a vista para financiamentos destinados à liquidação de dívidas de produtores

CIRCULAR Nº 3.629, DE 19 DE FEVEREIRO DE 2013

CIRCULAR Nº 3.629, DE 19 DE FEVEREIRO DE 2013 Aprova o regulamento de comunicação eletrônica de dados no âmbito do Sistema Financeiro Nacional (SFN). A Diretoria Colegiada do Banco Central do Brasil, em

CIRCULAR Nº 3.629, DE 19 DE FEVEREIRO DE 2013 Aprova o regulamento de comunicação eletrônica de dados no âmbito do Sistema Financeiro Nacional (SFN). A Diretoria Colegiada do Banco Central do Brasil, em

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 SINDICATO DOS EMPREGADOS VENDORES E VIAJANTES DO COMÉRCIO, PROPAGANDISTAS, PRPOAGANDISTAS-VENDEDORES E VENDEDORES DE PRODUTOS FARMACÊUTICOS NO ESTADO DE MINAS GERAIS,

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 SINDICATO DOS EMPREGADOS VENDORES E VIAJANTES DO COMÉRCIO, PROPAGANDISTAS, PRPOAGANDISTAS-VENDEDORES E VENDEDORES DE PRODUTOS FARMACÊUTICOS NO ESTADO DE MINAS GERAIS,

O presente caso pretende ser usado para elucidar os questionamentos quanto a dedutibilidade de despesas operacionais de acordo com o exposto.

1 INTRODUÇÃO O presente caso pretende ser usado para elucidar os questionamentos quanto a dedutibilidade de despesas operacionais de acordo com o exposto. Através de um levantamento na legislação que trata

1 INTRODUÇÃO O presente caso pretende ser usado para elucidar os questionamentos quanto a dedutibilidade de despesas operacionais de acordo com o exposto. Através de um levantamento na legislação que trata

BANCO ABC BRASIL S.A. CNPJ/MF nº 28.195.667/0001-06 Companhia Aberta AVISO AOS ACIONISTAS AUMENTO DE CAPITAL MEDIANTE SUBSCRIÇÃO PARTICULAR DE AÇÕES

BANCO ABC BRASIL S.A. CNPJ/MF nº 28.195.667/0001-06 Companhia Aberta AVISO AOS ACIONISTAS AUMENTO DE CAPITAL MEDIANTE SUBSCRIÇÃO PARTICULAR DE AÇÕES Banco ABC Brasil S.A. ( Companhia ), vem a público comunicar

BANCO ABC BRASIL S.A. CNPJ/MF nº 28.195.667/0001-06 Companhia Aberta AVISO AOS ACIONISTAS AUMENTO DE CAPITAL MEDIANTE SUBSCRIÇÃO PARTICULAR DE AÇÕES Banco ABC Brasil S.A. ( Companhia ), vem a público comunicar

REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

O Processo Cumulativo de Wicksell:

O Processo Cumulativo de Wicksell: Preços e Taxas de Juros Referências: CARVALHO, F. J. C. et. alli. Economia Monetária e Financeira: Teoria e Política. Rio de Janeiro, Campus, 2007, cap.3. WICKSELL, Lições

O Processo Cumulativo de Wicksell: Preços e Taxas de Juros Referências: CARVALHO, F. J. C. et. alli. Economia Monetária e Financeira: Teoria e Política. Rio de Janeiro, Campus, 2007, cap.3. WICKSELL, Lições

RESOLUÇÃO N 2010. I - cr$200,00 (duzentos cruzeiros) correspondem a cr$0,20 (vinte centavos do cruzeiro real);

correspondem a cr$0,20 (vinte centavos do cruzeiro real);") RESOLUÇÃO N 2010 Divulga a instituição do cruzeiro real como a unidade do sistema monetário brasileiro e o correspondente processo de substituição do meio circulante. O BANCO CENTRAL DO BRASIL, na forma

RESOLUÇÃO N 2010 Divulga a instituição do cruzeiro real como a unidade do sistema monetário brasileiro e o correspondente processo de substituição do meio circulante. O BANCO CENTRAL DO BRASIL, na forma

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

392A Disposições de Aplicação do Código Aduaneiro Comunitário ANEXOS

392A ANEXOS (Inserido pelo Regulamento (CE) n.º 1192/2008 de 17 de Novembro, publicado no JO n.º L 329 de 6 de Dezembro de 2008 e alterado pelo Regulamento (CE) n.º 414/2009 de 30 de Abril, publicado no

392A ANEXOS (Inserido pelo Regulamento (CE) n.º 1192/2008 de 17 de Novembro, publicado no JO n.º L 329 de 6 de Dezembro de 2008 e alterado pelo Regulamento (CE) n.º 414/2009 de 30 de Abril, publicado no