GESTÃO DE RISCOS DE INCÊNDIO E OUTROS DANOS

|

|

|

- Lucas das Neves Vilalobos

- 8 Há anos

- Visualizações:

Transcrição

1 ASSOCIAÇÃO PORTUGUESA DE SEGURADORES CONFERÊNCIA APSEI 30 SETEMBRO 2014 GESTÃO DE RISCOS DE INCÊNDIO E OUTROS DANOS

2 ÍNDICE 1. INTRODUÇÃO Um indispensável elogio ao papel do seguro 2. GESTÃO DE RISCOS E SUBSCRIÇÃO DE SEGUROS INCÊNDIO Análise do risco Controlo do risco (prevenção e proteção) Avaliação e financiamento do risco Plano de seguros e conceito de PML 3. ENQUADRAMENTO NORMATIVO E DE MERCADO DOS SEGUROS DE INCÊNDIO Legislação e regulamentação Soluções de cobertura 4. CARACTERIZAÇÃO ESTATÍSTICA DO RISCO DE INCÊNDIO NOS SEGUROS 5. NOTAS FINAIS Um indispensável apelo à contratação do seguro.2

3 1 INTRODUÇÃO

4 1 PIRÂMIDE DE NECESSIDADES (MASLOW).4

5 1 / Seguros são resposta racional da sociedade às preocupações de segurança: Um instrumento Um suporte financeiro Um elemento de baseado na à perda de rendimentos estabilização e mutualização do risco ou património viabilização da atividade / E crescem naturalmente com o desenvolvimento económico e social:.5

6 1 / Virtudes do modelo segurador: Mutualização financeira do risco INDEPENDENTEMENTE DO SINISTRO Controlo racional do risco Seguro Risco convertido em custo Seleção e avaliação do risco.6

7 1 / Virtudes do modelo segurador: EM FUNÇÃO DO SINISTRO.7

8 1 / Virtudes do modelo segurador: EM FUNÇÃO DO SINISTRO.8

9 1 / SEGURO É UM INSTRUMENTO RACIONAL E PRIVILEGIADO NA PROTEÇÃO DE RENDIMENTOS E PATRIMÓNIO FACE A EVENTOS ADVERSOS IMPREVISÍVEIS MAS / É APENAS UMA COMPONENTE DE UM PROCESSO DE GESTÃO DE RISCOS Que, de forma mais ou menos estruturada, está na presente nas opções de segurança de famílias e empresas ( e do próprio Estado) mas que, no caso das empresas, deve ser mais cuidado e sistemático e que envolve várias etapas até à decisão final sobre a retenção ou transferência dos riscos e, neste último caso, sobre as soluções para o efeito.9

10 2 GESTÃO DE RISCOS E SUBSCRIÇÃO DE SEGUROS DE INCÊNDIO

11 2 GESTÃO DE RISCOS / DEFINIÇÕES: A Gestão de Riscos é o processo destinado à conservação dos ativos e do poder de criação de lucros, mediante a minimização dos efeitos financeiros ocasionados pelas perdas acidentais. A Gestão de Riscos é um conjunto de técnicas e de reflexos, que concorrem para a proteção do património da empresa contra riscos acidentais. / OBJETIVOS: A planificação objetiva dos recursos necessários para recuperar o equilíbrio financeiro e a efetividade operacional após uma perda fortuita e, desta forma, obter, a curto prazo, estabilidade no custo dos riscos e, a longo prazo, a minimização destes riscos A Gestão dos Riscos deve proporcionar à empresa a informação sobre os seus riscos, facilitando aos seus dirigentes a tomada de decisões mais adequadas e sugerindo a sistematização a seguir no controlo dos riscos..11

12 2 O PROCESSO DE GESTÃO DE RISCOS ANÁLISE DO RISCO Inventariação sistemática, qualitativa e quantitativa dos riscos CONTROLO DO RISCO Ponderação de medidas de prevenção e proteção que influenciem a frequência, a gravidade e/ou o custo de eventos aleatórios adversos AVALIAÇÃO E FINANCIAMENTO DO RISCO Avaliação integral da exposição, decisão sobre retenção e transferência e definição do plano de seguros e outras medidas de mitigação dos riscos Plano de recuperação.12

13 2 ANÁLISE DO RISCO / INFORMAÇÃO PRELIMINAR EM GERAL Identificação do proponente/segurado Atividade Local de risco Descrição valorativa dos objetos a segurar Processos, equipamentos e produtos Meios de prevenção e proteção instalados / INVENTÁRIO DOS RISCOS Em função do tipo de danos possíveis Em função da frequência/probabilidade Em função da gravidade/intensidade Em função da correlação com outros PARA O INCÊNDIO Tipo de bem Material de construção e estado Destino e o uso do bem; Natureza e uso de edifícios adjacentes Armazenamento de objetos mobiliários Tipo de energia utilizada Incorporação de potenciais fatores ampliadores ou inibidores Quantificação de perdas potenciais.13

14 2 EXEMPLO DE CLASSIFICAÇÃO DE MATERIAIS REAÇÃO AO FOGO INCOMBUSTÍVEL (M0) COMBUSTÍVEL NÃO INFLAMÁVEL (M1) INFLAMÁVEL CLASSE M0 MATERIAIS NÃO COMBUSTÍVEIS CLASSE M1 MATERIAIS NÃO INFLAMÁVEIS CLASSE M2 MATERIAIS DIFICILMENTE INFLAMÁVEIS CLASSE M3 MATERIAIS MODERADAMENTE INFLAMÁVEIS CLASSE M4 MATERIAIS FACILMENTE INFLAMÁVEIS (M2) (M3) (M4).14

")

15 2 CONTROLO DO RISCO PREVENÇÃO ELIMINAR Muito difícil CONTROLAR Solução PROTEÇÃO / PREVENÇÃO Conjunto de medidas, meios e equipamentos destinados a conter (significativamente) a frequência e/ou gravidade dos acidentes ou eventos adversos (segurança preventiva) / PROTECÇÃO Conjunto de medidas, meios e equipamentos atuantes após a ocorrência do acidente destinados a minimizar os seus efeitos e a circunscrever o seu raio de ação.15

16 2 PREOCUPAÇÕES NO CONTROLO DO RISCO / SENSIBILIZAÇÃO E FORMAÇÃO Dos quadros decisores da empresa Dos quadros especializados afetos a esta função Do restante quadro pessoal / ORGANIZAÇÃO Elaboração do Plano de Segurança Criação de meios para a execução do plano Testes periódicos e ajustamentos ao plano / EQUIPAMENTOS Para prevenção (câmaras, sensores, sistemas de alerta, ) Para proteção passiva (paredes e portas corta-fogo, bacias de retenção, ) Para proteção ativa (extintores, sprinklers, ).16

Para proteção passiva (paredes e portas corta-fogo, bacias de retenção, ) Para proteção ativa (extintores,")

17 2 AVALIAÇÃO E FINANCIAMENTO DO RISCO PREVENÇÃO PROTEÇÃO AVALIAÇÃO INTEGRAL DO RISCO Ponderação de: Dimensão das perdas potenciais Probabilidade de ocorrência Vulnerabilidade estratégica Capacidade financeira Recursos disponíveis Oferta de soluções Custo das soluções RETENÇÃO Assunção Auto-seguro TRANSFERÊNCIA Seguros Outras soluções.17

18 2 AVALIAÇÃO E FINANCIAMENTO DO RISCO PREVENÇÃO PROTEÇÃO AVALIAÇÃO INTEGRAL DO RISCO Ponderação de: Dimensão das perdas potenciais Probabilidade de ocorrência Vulnerabilidade estratégica Capacidade financeira Recursos disponíveis Oferta de soluções Custo das soluções RETENÇÃO Assunção Auto-seguro TRANSFERÊNCIA Seguros Outras soluções.18

19 2 RETENÇÃO / ASSUNÇÃO DO RISCO: Incorporação consciente de riscos na atividade da organização. / AUTO-SEGURO: Envolve um programa de compensação de possíveis perdas, com um planeamento financeiro que pode passar por: Criação de uma seguradora cativa Constituição de fundos de reserva próprios Negociação prévia de créditos bancários condicionados Negociação prévia de apoio financeiro de clientes, fornecedores, acionistas TRANSFERÊNCIA / SOLUÇÕES NÃO SEGURADORAS: Técnicas de securitização (como a ART), por exemplo, mas pouco aplicáveis a unidades empresariais individuais..19

, por exemplo,")

20 2 TRANSFERÊNCIA / SEGUROS: Perspetiva da subscrição 100% Gravidade (PML) Aceitação condicionada: prevenção e proteção; limites; agravamentos Aceitação simplificada Recusa ou aceitação fortemente condicionada Aceitação condicionada: prevenção; franquias Frequência 100%.20

21 2 AVALIAÇÃO DO RISCO / MPL (Maximum Possible Loss) Perda Máxima Possível: É a perda num contexto de conjugação excecional dos possíveis eventos de risco e das circunstâncias mais adversas. Para o risco de incêndio, seria um fogo apenas contido por carência de material combustível ou por obstáculos inultrapassáveis, como o distanciamento entre edifícios ou uma barreira que torne, de facto, impossível qualquer propagação das chamas. / PML (Probable Maximum Loss) Perda Máxima Provável É a perda que se pode razoavelmente estimar como resultado da ocorrência dos possíveis eventos de risco em condições normais de funcionamento da organização. A sua extensão é apreciada considerando todos os fatores internos e externos à instalação, incluindo os mecanismos de proteção, suscetíveis de agravar ou reduzir o montante dos danos, mas excluindo a concorrência de circunstâncias excecionais que, embora possíveis, sejam significativamente improváveis. Normalmente medidos em percentagem do total dos valores expostos ao risco.21

22 2 PML MÉTODO DA MÁXIMA EXTENSÃO POSSÍVEL 1. PONDERAR (PARA O RISCO DE INCÊNDIO): Fatores gerais: tipo de risco dimensão do risco agregação/segregação de riscos Fatores geradores: produtos perigosos, fontes de ignição e operações sistemas de aquecimento e exaustão instalação elétrica combustíveis manutenção envolvente exterior ação humana Fatores propagadores: materiais de construção revestimentos interiores compartimentações verticais e horiz. combustibilidade dos conteúdos carga térmica condições de armazenagem ventos dominantes Fatores inibidores: acessos proximidade de socorros proximidade de recursos hídricos sistemas de proteção.22

23 2 PML MÉTODO DA MÁXIMA EXTENSÃO POSSÍVEL 2. ESTIMATIVAS DE VALORES AFETADOS: Para cada uma das áreas segmentadas 3. COMPARAÇÃO DAS ESTIMATIVAS: Considerar a mais elevada 4. RELACIONAR COM VALORES EM RISCO: PML como percentagem dos valores em risco PML é medida fundamental da gravidade do risco. É um elemento essencial das politicas de subscrição das seguradoras. Um input indispensável para a gestão do resseguro..23

24 2 PLANO DE SEGUROS / IMPORTÂNCIA DO PLANO Otimização do financiamento do risco Negociação articulada e integrada dos riscos e coberturas Deteção de duplicações ou lacunas Ponderação de medidas de controlo do risco e de histórico de sinistralidade / MEDIDAS DE COMBINAÇÃO DE SEGUROS COM RETENÇÃO Limitação de bens Limitação de coberturas Co-seguro Franquias Limites de indemnização Excesso de perdas (excess of loss) Excesso de sinistralidade (stop loss) Agravamento de tarifas.24

25 3 ENQUADRAMENTO NORMATIVO E DE MERCADO DOS SEGUROS DE INCÊNDIO

26 3 ACESSO E EXERCÍCIO DA ATIVIDADE SEGURADORA (DL 94-B/98) Artigo 123.º Ramos «Não vida» Os seguros «Não vida» incluem os seguintes ramos: 8) «Incêndio e elementos da natureza», que abrange os danos sofridos por outros bens que não os referidos nos ramos a que se referem os números 3) a 7) [Veículos e mercadorias transportadas], causados pela verificação de qualquer dos seguintes riscos: a) Incêndio, raio ou explosão; b) Tempestades; c) Outros elementos da natureza; d) Energia nuclear; e) Aluimento de terras; Artigo 128.º Grupos de ramos ou modalidades Às empresas de seguros é admitida a exploração dos seguintes grupos de ramos ou modalidades previstos no artigo 123.º: e) Ramos referidos nos n.os 8) e 9) [Outros danos em coisas], sob a denominação «Seguro de incêndio e outros danos»..26

27 3 LEI DO CONTRATO DE SEGURO (DL 72/2008) Artigo 149.º Noção O seguro de incêndio tem por objecto a cobertura dos danos causados pela ocorrência de incêndio no bem identificado no contrato. Artigo 150.º Âmbito 1 A cobertura do risco de incêndio compreende os danos causados por acção do incêndio, ainda que tenha havido negligência do segurado ou de pessoa por quem este seja responsável. 2 O seguro de incêndio garante igualmente os danos causados no bem seguro em consequência dos meios empregados para combater o incêndio, assim como os danos derivados de calor, fumo, vapor ou explosão em consequência do incêndio e ainda remoções ou destruições executadas por ordem da autoridade competente ou praticadas com o fim de salvamento, se o forem em razão do incêndio ou de qualquer dos factos anteriormente previstos. 3 Salvo convenção em contrário, o seguro de incêndio compreende ainda os danos causados por acção de raio, explosão ou outro acidente semelhante, mesmo que não seja acompanhado de incêndio. Artigo 151.º Apólice Além do disposto no artigo 37.º, a apólice de seguro de incêndio deve precisar: a) O tipo de bem, o material de construção e o estado em que se encontra, assim como a localização do prédio e o respectivo nome ou a numeração identificativa; b) O destino e o uso do bem; c) A natureza e o uso dos edifícios adjacentes, sempre que estas circunstâncias puderem influir no risco; d) O lugar em que os objectos mobiliários segurados contra o incêndio se acharem colocados ou armazenados..27

28 3 EM RESUMO Seguros de DANOS Seguros de INCÊNDIO E OUTROS DANOS Seguros de INCÊNDIO E ELEMENTOS DA NATUREZA eguros de OUTROS DANOS EM COISAS Seguros de INCÊNDIO Seguros de OUTROS DANOS EM COISAS.28

29 3 SEGUROS OBRIGATÓRIOS DE INCÊNDIO O seguro de Incêndio é obrigatório para diversas atividades ou patrimónios concretos, entre os quais: Movimentação de cargas em áreas portuárias (DL 324/94); Exploração de jogos de fortuna ou azar (DL 10/95); Exploração e funcionamento das salas do jogo do bingo (Portaria 128/2011); Imóveis afetos a obrigações hipotecárias (DL 125/90); Cooperação habitacional (DL 730/74); Edifícios em regime de propriedade horizontal: - Código Civil Capítulo VI (Propriedade horizontal), Artigos 1414º a 1438º-A; - DL 268/94 Normas regulamentares do regime de propriedade horizontal; - Norma Regulamentar do ISP 16/2008-R Parte Uniforme das Condições Gerais e Condições Especiais Uniformes da Apólice de Seguro Obrigatório de Incêndio..29

30 3 SEGURO OBRIGATÓRIO DE INCÊNDIO EM PROPRIEDADE HORIZONTAL CÓDIGO CIVIL: Artigo 1429º Seguro obrigatório 1. É obrigatório o seguro contra o risco de incêndio do edifício, quer quanto às frações autónomas, quer relativamente às partes comuns. 2. O seguro deve ser celebrado pelos condóminos; o administrador deve, no entanto, efetuá-lo quando os condóminos o não hajam feito dentro do prazo e pelo valor que, para o efeito, tenha sido fixado em assembleia; nesse caso, ficará com o direito de reaver deles o respetivo prémio. Artigo 1436º Funções do administrador São funções do administrador, além de outras ( ) verificar a existência do seguro contra o risco de incêndio, propondo à assembleia o montante do capital seguro. DL 268/94: Artigo 5.º Actualização do seguro 1. É obrigatória a actualização anual do seguro contra o risco de incêndio. 2. Compete à assembleia de condóminos deliberar o montante de cada actualização. 3. Se a assembleia não aprovar o montante da actualização, deve o administrador actualizar o seguro de acordo com o índice publicado trimestralmente pelo Instituto de Seguros de Portugal..30

31 3 SEGURO OBRIGATÓRIO DE INCÊNDIO EM PROPRIEDADE HORIZONTAL CONDIÇÕES UNIFORMES DA APÓLICE: O seguro de incêndio só cobre os danos sofridos no bem seguro, ou seja, os danos sofridos na fração segura e nas partes comuns afetas proporcionalmente a essa fração, independentemente do local de origem do evento. É por isso essencial que todos os proprietários/condóminos celebrem o contrato de seguro. Em alternativa, por decisão da assembleia de condóminos, a administração pode contratar um único seguro que garanta a totalidade do edifício. O seguro obrigatório de incêndio cobre os elementos construtivos (as chamadas paredes ) das frações autónomas e das partes comuns dos edifícios. Não cobre os bens móveis, vulgarmente designados por conteúdos ou recheio. O seguro obrigatório de incêndio cobre: danos causados por incêndio ainda que tenha havido negligência do segurado ou de pessoa por quem este seja responsável; salvo convenção em contrário, danos causados por ação mecânica de queda de raio, explosão ou outro acidente semelhante, mesmo que não acompanhado de incêndio..31

32 3 SEGURO OBRIGATÓRIO DE INCÊNDIO EM PROPRIEDADE HORIZONTAL O seguro obrigatório de incêndio não cobre/exclui (não exaustivo): A simples ação do calor (sem chamas); O contacto direto e imediato com as chamas (objeto caído na lareira, por exemplo); As perdas ou danos sofridos nos bens seguros que originaram a explosão, exceto se a explosão decorrer de causa externa garantida pelo contrato; Os danos que derivem de efeitos diretos de corrente elétrica em aparelhos, instalações elétricas e seus acessórios, nomeadamente sobretensão e sobreintensidade; Danos que derivem de guerra, invasão, insurreição, rebelião, revolução, levantamento militar; greves, tumultos, alterações da ordem pública, atos de terrorismo, vandalismo, atos maliciosos; Confiscação, requisição, destruição ou danos produzidos nos bens seguros, por ordem do governo ou de qualquer autoridade instituída, salvo se com o fim de salvamento; Atos ou omissões dolosas do tomador do seguro, do segurado ou de pessoas por quem estes sejam civilmente responsáveis Incêndio decorrente de fenómenos sísmicos; Explosão, libertação do calor e irradiações provenientes de cisão de átomos ou radioativas e ainda os decorrentes de radiações provocadas pela aceleração artificial de partículas; Lucros cessantes ou perda semelhante..32

33 3 SEGURO OBRIGATÓRIO DE INCÊNDIO EM PROPRIEDADE HORIZONTAL Cláusulas de relevo: Prestação do segurador (seguro de danos / seguros de coisas) Capital seguro e cálculo do capital; Sobresseguro; Subseguro (regra proporcional); Atualização do capital seguro; Redução automática do capital seguro; Reposição do capital seguro; Sinistro; Franquia; Obrigações do tomador do seguro ou do segurado; Obrigações do segurador; Formas de pagamento da indemnização..33

34 1 NA PRÁTICA OFERTA DE SEGUROS DE INCÊNDIO NO MERCADO Apólices de INCÊNDIO E ELEMENTOS DA NATUREZA Apólices de MULTIRRISCOS.34

35 1 APÓLICES DE INCÊNDIO E ELEMENTOS DA NATUREZA Para além do risco de Incêndio, cobrem geralmente, como riscos principais, os danos que resultem de: Tempestades; Inundações; Fenómenos sísmicos; Aluimentos de terra. Podem cobrir, como riscos acessórios ou complementares, os danos que resultem de: Demolição e remoção de escombros; Responsabilidade civil emergente de incêndio e/ou explosão; Riscos elétricos; Danos por água; Pesquisa de avarias; Queda de Aeronaves; Privação temporária de uso da habitação; Greves, Tumultos e Alterações da Ordem Pública; Atos de vandalismo..35

36 3 APÓLICES DE MULTIRRISCOS As apólices de Multirriscos permitem alargar ainda mais o leque de coberturas em relação às de Incêndio e Elementos da Natureza. É uma modalidade sem definição legal que agrupa, por simplificação e economia (para o segurador e o segurado), um conjunto de riscos a que estão sujeitos os bens seguros. Com diferentes amplitudes em cada seguradora, as coberturas são normalmente estruturadas nas apólices em: Cobertura base: conjunto mínimo de coberturas, contratável em bloco, a que corresponde um prémio único; Coberturas complementares: adicionais à cobertura base e contratáveis individualmente, mediante o pagamento de um prémio adicional..36

37 3 APÓLICES DE MULTIRRISCOS COBERTURA BASE (típica): Incêndio, explosão e queda de raio; Inundações; Tempestades; Danos por água; Furto ou roubo; Quebra de vidros, espelhos, ( ); Quebra ou queda de antenas ou painéis; Choque ou impacto de veículos; Queda de aeronaves; Responsabilidade civil; Privação temporária da habitação. COBERTURAS COMPLEMENTARES (típicas): Aluimento de terras; Fenómenos sísmicos; Riscos elétricos; Equipamento informático; Assistência ao lar; Veículos em garagem; Proteção jurídica; Atos de vandalismo, Greves, tumultos e alterações da ordem pública..37

38 3.38

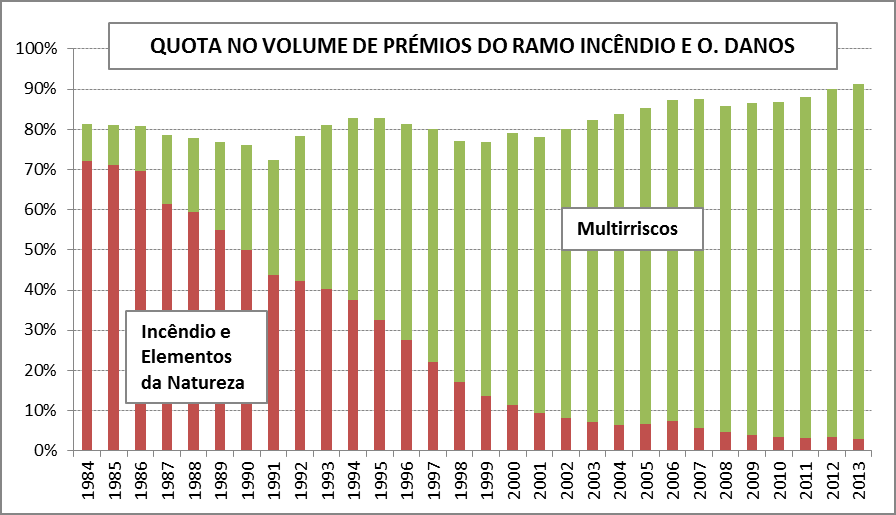

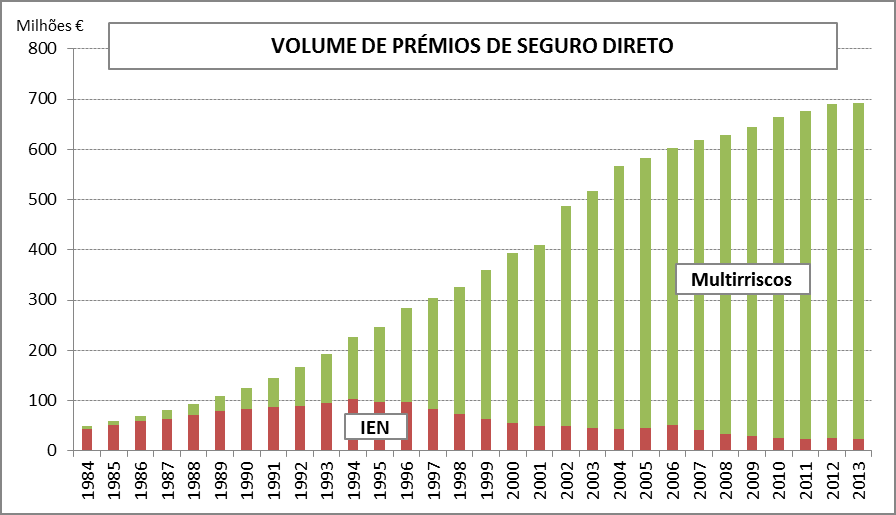

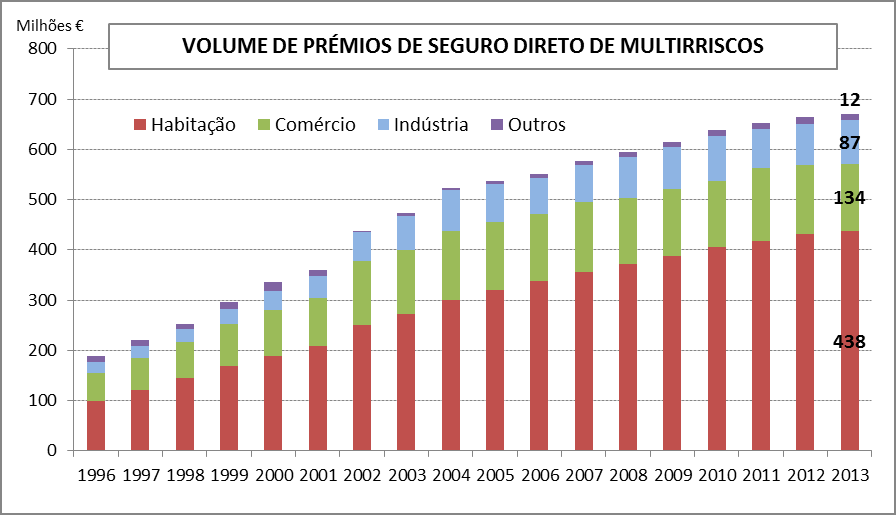

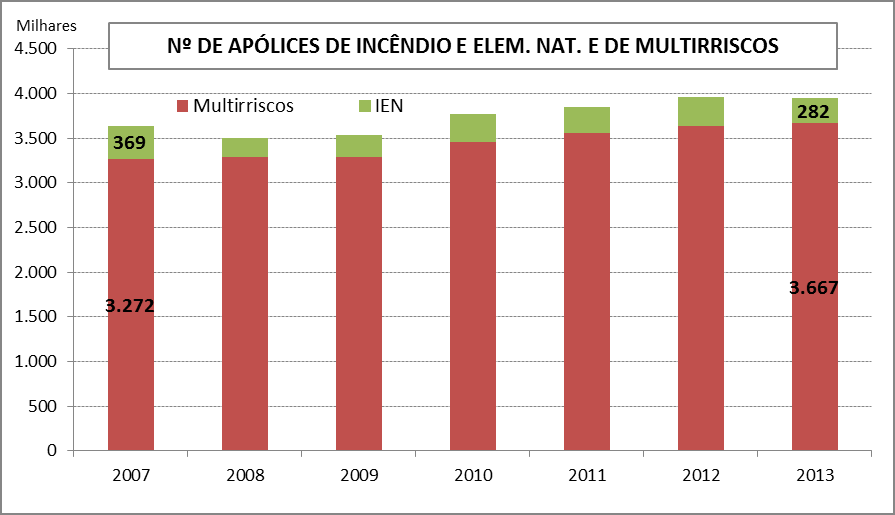

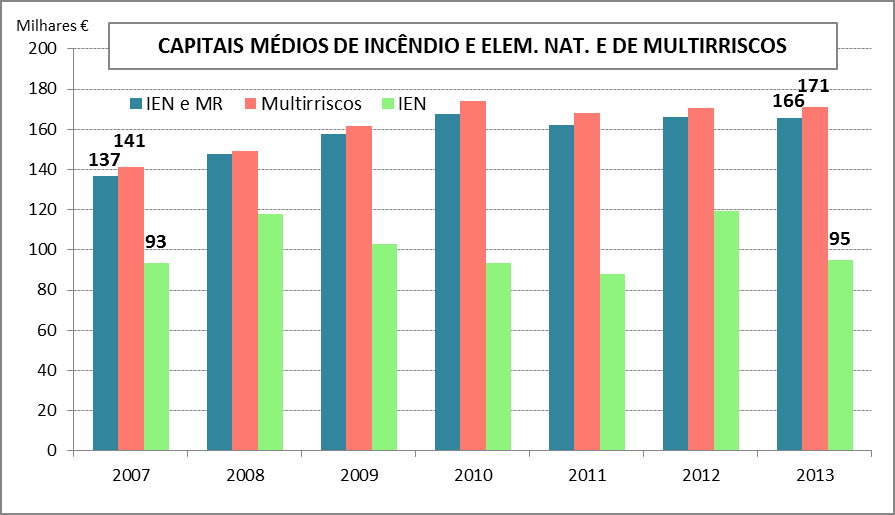

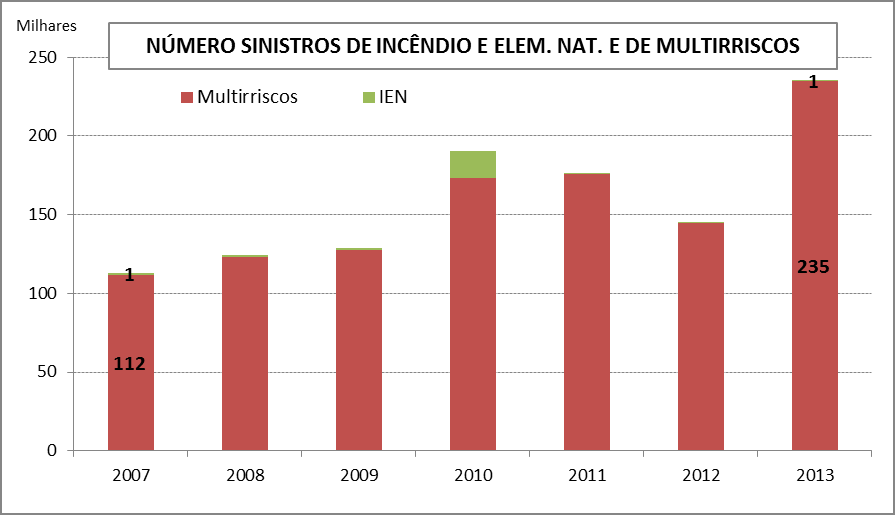

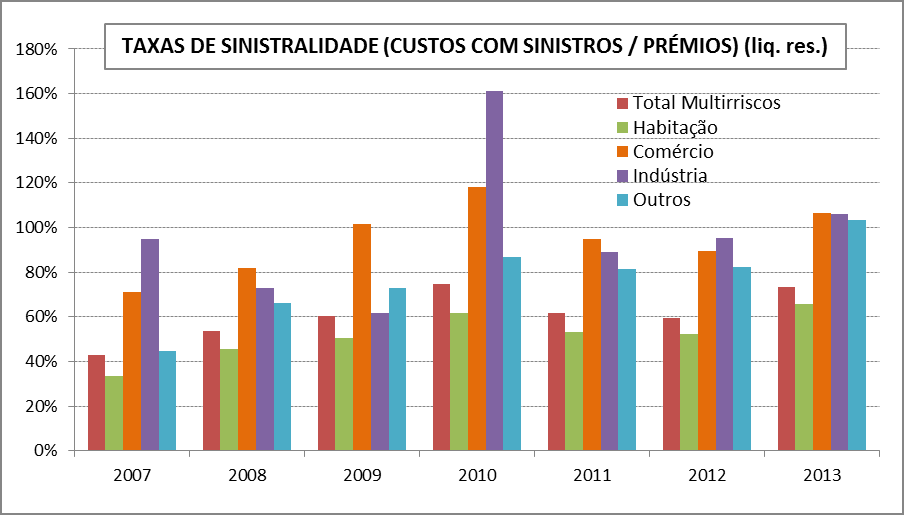

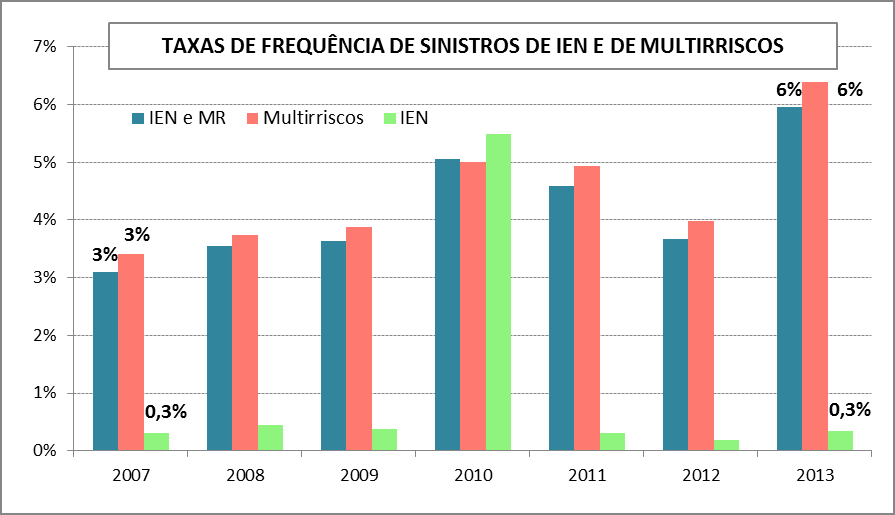

39 4 CARACTERIZAÇÃO ESTATÍSTICA DO RISCO DE INCÊNDIO NOS SEGUROS

40 4.40

41 4.41

42 4.42

43 4.43

44 4.44

45 4.45

46 4.46

47 4.47

48 5 NOTAS FINAIS

49 5 / Seguros de incêndio estão a crescer em Portugal Em apólices de Multirriscos e com um peso crescente da habitação / Mas a penetração dos seguros Não Vida é relativamente escassa em Portugal / Incluindo nos seguros patrimoniais. Incluindo na cobertura de incêndio..49

50 OBRIGADO

Ficha de Produto Condominio DECO

Ficha de Produto Condominio DECO Generali Companhia de Seguros S.A. Sede: Rua Duque de Palmela, n.º 11 1269-270 Lisboa Tel.: 213 112 800 Fax: 213 563 067 Email: generali@generali.pt www.generali.pt Capital

Ficha de Produto Condominio DECO Generali Companhia de Seguros S.A. Sede: Rua Duque de Palmela, n.º 11 1269-270 Lisboa Tel.: 213 112 800 Fax: 213 563 067 Email: generali@generali.pt www.generali.pt Capital

CLÁUSULA 959 - COBERTURA ADICIONAL ASSISTÊNCIA 24 Horas

CLÁUSULA 959 - COBERTURA ADICIONAL ASSISTÊNCIA 24 Horas 1. Riscos Cobertos A cobertura Assistência 24 horas apresenta um conjunto de serviços oferecidos ao Segurado, titular da apólice de seguro ou ao

CLÁUSULA 959 - COBERTURA ADICIONAL ASSISTÊNCIA 24 Horas 1. Riscos Cobertos A cobertura Assistência 24 horas apresenta um conjunto de serviços oferecidos ao Segurado, titular da apólice de seguro ou ao

CLÁUSULA 958 - COBERTURA ADICIONAL ASSISTÊNCIA 24 Horas

CLÁUSULA 958 - COBERTURA ADICIONAL ASSISTÊNCIA 24 Horas 1. Riscos Cobertos A cobertura Assistência 24 horas apresenta um conjunto de serviços oferecidos ao Segurado, titular da apólice de seguro ou ao

CLÁUSULA 958 - COBERTURA ADICIONAL ASSISTÊNCIA 24 Horas 1. Riscos Cobertos A cobertura Assistência 24 horas apresenta um conjunto de serviços oferecidos ao Segurado, titular da apólice de seguro ou ao

PROJECTO DE NORMA REGULAMENTAR. Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

PUBLICAÇÕES: TECNOMETAL n.º 149 (Novembro/Dezembro de 2003) KÉRAMICA n.º 264 (Janeiro/Fevereiro de 2004)

KÉRAMICA n.º 264 (Janeiro/Fevereiro de 2004)") TÍTULO: Atmosferas explosivas risco de explosão AUTORIA: Paula Mendes PUBLICAÇÕES: TECNOMETAL n.º 149 (Novembro/Dezembro de 2003) KÉRAMICA n.º 264 (Janeiro/Fevereiro de 2004) INTRODUÇÃO A protecção contra

TÍTULO: Atmosferas explosivas risco de explosão AUTORIA: Paula Mendes PUBLICAÇÕES: TECNOMETAL n.º 149 (Novembro/Dezembro de 2003) KÉRAMICA n.º 264 (Janeiro/Fevereiro de 2004) INTRODUÇÃO A protecção contra

POLÍTICA DE REMUNERAÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃOE DE FISCALIZAÇÃO DA CAIXA ECONÓMICA MONTEPIO GERAL

POLÍTICA DE REMUNERAÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃOE DE FISCALIZAÇÃO DA CAIXA ECONÓMICA MONTEPIO GERAL 1. Introdução 1.1. Nos termos e para efeitos do n.º 4 do artigo 115.º-C do Regime Geral

POLÍTICA DE REMUNERAÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃOE DE FISCALIZAÇÃO DA CAIXA ECONÓMICA MONTEPIO GERAL 1. Introdução 1.1. Nos termos e para efeitos do n.º 4 do artigo 115.º-C do Regime Geral

Consulta pública. Sistema de Cobertura do Risco de Fenómenos Sísmicos

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Consulta pública Sistema de Cobertura do Risco de Fenómenos Sísmicos - Fundo Sísmico - Fundo de Solidariedade Outubro de 2010 1 ÍNDICE 1. Enquadramento

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA Consulta pública Sistema de Cobertura do Risco de Fenómenos Sísmicos - Fundo Sísmico - Fundo de Solidariedade Outubro de 2010 1 ÍNDICE 1. Enquadramento

RELATÓRIO DE EVOLUÇÃO

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

Copyright Proibida Reprodução. Prof. Éder Clementino dos Santos

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

Projecto de SCIE e medidas de autoprotecção em lares de idosos e edifícios hospitalares

Título 1 Projecto de SCIE e medidas de autoprotecção em lares de idosos e edifícios hospitalares 2 Sumário Breve caracterização do risco de incêndio Medidas de segurança de natureza física Projecto de

Título 1 Projecto de SCIE e medidas de autoprotecção em lares de idosos e edifícios hospitalares 2 Sumário Breve caracterização do risco de incêndio Medidas de segurança de natureza física Projecto de

Anexo 7 Apólices de Seguros

Anexo 7 Apólices de Seguros A CONCESSIONÁRIA deverá contratar e manter vigentes durante todo o prazo da CONCESSÃO as seguintes apólices de seguros: 1. Riscos Nomeados, para cobertura dos bens patrimoniais

Anexo 7 Apólices de Seguros A CONCESSIONÁRIA deverá contratar e manter vigentes durante todo o prazo da CONCESSÃO as seguintes apólices de seguros: 1. Riscos Nomeados, para cobertura dos bens patrimoniais

Benefícios coletivos. Benefício de Seguros. Assistência Flex Domiciliar

Benefícios coletivos 15.01.14 Benefício de Seguros Assistência Flex Domiciliar A Assistência Flex Domiciliar disponibiliza assistência 24 horas para contenção e reparação de danos na residência do Associado

Benefícios coletivos 15.01.14 Benefício de Seguros Assistência Flex Domiciliar A Assistência Flex Domiciliar disponibiliza assistência 24 horas para contenção e reparação de danos na residência do Associado

Requisitos do Sistema de Gestão de Segurança para a Prevenção de Acidentes Graves (SGSPAG)

") Requisitos do Sistema de Gestão de Segurança para a Prevenção de Acidentes Graves (SGSPAG) Política de Prevenção de Acidentes Graves Revisão Revisão Identificação e avaliação dos riscos de acidentes graves

Requisitos do Sistema de Gestão de Segurança para a Prevenção de Acidentes Graves (SGSPAG) Política de Prevenção de Acidentes Graves Revisão Revisão Identificação e avaliação dos riscos de acidentes graves

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006)

") Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

POLÍTICA DE SELEÇÃO E AVALIAÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO

POLÍTICA DE SELEÇÃO E AVALIAÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO E DE FISCALIZAÇÃO E DOS TITULARES DE FUNÇÕES ESSENCIAIS DA POPULAR GESTÃO DE ACTIVOS, S.A. ( PGA ) Introdução A presente Política

POLÍTICA DE SELEÇÃO E AVALIAÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO E DE FISCALIZAÇÃO E DOS TITULARES DE FUNÇÕES ESSENCIAIS DA POPULAR GESTÃO DE ACTIVOS, S.A. ( PGA ) Introdução A presente Política

CONDIÇÕES ESPECIAIS SEGURO TERRORISMO COBERTURA DE INTERRUPÇÃO DE NEGÓCIOS

1. RISCO COBERTO Fica entendido e acordado que, de acordo com os termos destas Condições Especiais e com as Condições Gerais e Especificação da presente apólice, o Limite Máximo de Garantia nela estabelecido,

1. RISCO COBERTO Fica entendido e acordado que, de acordo com os termos destas Condições Especiais e com as Condições Gerais e Especificação da presente apólice, o Limite Máximo de Garantia nela estabelecido,

Segura bem, o teu sonho. >> Seguro Automóvel

Segura bem, o teu sonho. >> Seguro Automóvel >> Mercedes-Benz Seguros A opção mais segura. Optares por um seguro smart é seguramente uma boa escolha. Afinal, os nossos automóveis já são conhecidos por

Segura bem, o teu sonho. >> Seguro Automóvel >> Mercedes-Benz Seguros A opção mais segura. Optares por um seguro smart é seguramente uma boa escolha. Afinal, os nossos automóveis já são conhecidos por

VICE-PRESIDÊNCIA DO GOVERNO REGIONAL, S.R. DO TRABALHO E SOLIDARIEDADE SOCIAL Despacho n.º 1009/2012 de 20 de Julho de 2012

VICE-PRESIDÊNCIA DO GOVERNO REGIONAL, S.R. DO TRABALHO E SOLIDARIEDADE SOCIAL Despacho n.º 1009/2012 de 20 de Julho de 2012 O Decreto Regulamentar n.º 84-A/2007, de 10 de dezembro, alterado pelos Decretos

VICE-PRESIDÊNCIA DO GOVERNO REGIONAL, S.R. DO TRABALHO E SOLIDARIEDADE SOCIAL Despacho n.º 1009/2012 de 20 de Julho de 2012 O Decreto Regulamentar n.º 84-A/2007, de 10 de dezembro, alterado pelos Decretos

CIRCULAR N.º 6/2013, DE 3 DE OUTUBRO QUESTIONÁRIO SOBRE A GESTÃO DA CONTINUIDADE DE NEGÓCIO NO SETOR SEGURADOR E DOS FUNDOS DE PENSÕES

CIRCULAR N.º 6/2013, DE 3 DE OUTUBRO QUESTIONÁRIO SOBRE A GESTÃO DA CONTINUIDADE DE NEGÓCIO NO SETOR SEGURADOR E DOS FUNDOS DE PENSÕES A gestão da continuidade de negócio constitui um importante fator

CIRCULAR N.º 6/2013, DE 3 DE OUTUBRO QUESTIONÁRIO SOBRE A GESTÃO DA CONTINUIDADE DE NEGÓCIO NO SETOR SEGURADOR E DOS FUNDOS DE PENSÕES A gestão da continuidade de negócio constitui um importante fator

Podem ser contratadas outras coberturas, para além das obrigatórias?

SEGURO HABITAÇÃO Qual a importância do Seguro de Habitação? Os bens imóveis, tal como os móveis, estão sujeitos à ocorrência de eventos que lhes podem causar danos. Se não possuir um seguro válido, terá

SEGURO HABITAÇÃO Qual a importância do Seguro de Habitação? Os bens imóveis, tal como os móveis, estão sujeitos à ocorrência de eventos que lhes podem causar danos. Se não possuir um seguro válido, terá

DIRECTRIZ DE REVISÃO/AUDITORIA 872

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

PROJETO DE REGULAMENTO DE CONCESSÃO DE INCENTIVOS AO INVESTIMENTO. Preâmbulo

PROJETO DE REGULAMENTO DE CONCESSÃO DE INCENTIVOS AO INVESTIMENTO Preâmbulo A elaboração do presente Regulamento tem como objetivo criar um conjunto de regras e princípios que permitam dotar o Município

PROJETO DE REGULAMENTO DE CONCESSÃO DE INCENTIVOS AO INVESTIMENTO Preâmbulo A elaboração do presente Regulamento tem como objetivo criar um conjunto de regras e princípios que permitam dotar o Município

PROCEDIMENTO GERAL. Identificação e Avaliação de Aspectos e Impactos Ambientais

PÁG. 1/8 1. OBJETIVO Definir a sistemática para identificação e avaliação contínua dos aspectos ambientais das atividades, produtos, serviços e instalações a fim de determinar quais desses tenham ou possam

PÁG. 1/8 1. OBJETIVO Definir a sistemática para identificação e avaliação contínua dos aspectos ambientais das atividades, produtos, serviços e instalações a fim de determinar quais desses tenham ou possam

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

uma vasta protecção para quem encontra a melhor solução para as avarias motor motor

uma vasta protecção para quem encontra a melhor solução para as avarias motor motor segurtrade motor Segurtrade - Motor é uma solução de protecção para a sua empresa, direccionada para pequenas e médias

uma vasta protecção para quem encontra a melhor solução para as avarias motor motor segurtrade motor Segurtrade - Motor é uma solução de protecção para a sua empresa, direccionada para pequenas e médias

AVISO (20/GAOA/2015)

") AVISO (20/GAOA/2015) Humberto Fernando Leão Pacheco de Brito, Presidente da Câmara Municipal de Paços de Ferreira, submete a consulta pública, para recolha de sugestões, por um período de 30 dias, a contar

AVISO (20/GAOA/2015) Humberto Fernando Leão Pacheco de Brito, Presidente da Câmara Municipal de Paços de Ferreira, submete a consulta pública, para recolha de sugestões, por um período de 30 dias, a contar

GESTÃO DE RISCO OPERACIONAL

GESTÃO DE RISCO OPERACIONAL Definição de Risco Operacional Riscos Operacionais cobrem as instâncias onde a corretora pode sofrer perdas inerentes direta ou indiretamente a processos internos falhos ou

GESTÃO DE RISCO OPERACIONAL Definição de Risco Operacional Riscos Operacionais cobrem as instâncias onde a corretora pode sofrer perdas inerentes direta ou indiretamente a processos internos falhos ou

CLÁUSULAS DE SEGURO DE TRANSPORTES CLÁUSULA DE SEGURO DE CARGAS CLÁUSULA (A)

") CLÁUSULAS DE SEGURO DE TRANSPORTES CLÁUSULA DE SEGURO DE CARGAS CLÁUSULA (A) Este seguro cobre todos os riscos de perda ou dano sofrido pelo objeto seguro com exceção dos casos abaixo referidos nas «EXCLUSÕES»

CLÁUSULAS DE SEGURO DE TRANSPORTES CLÁUSULA DE SEGURO DE CARGAS CLÁUSULA (A) Este seguro cobre todos os riscos de perda ou dano sofrido pelo objeto seguro com exceção dos casos abaixo referidos nas «EXCLUSÕES»

REGULAMENTO PARA A CONCESSÃO NA FREGUESIA DA MISERICÓRDIA

REGULAMENTO PARA A CONCESSÃO DE APOIOS SOCIAIS A CIDADÃOS RESIDENTES NA FREGUESIA DA MISERICÓRDIA Artigo 1.º (Objeto) O presente Regulamento define a natureza, os objetivos e as condições de atribuição

REGULAMENTO PARA A CONCESSÃO DE APOIOS SOCIAIS A CIDADÃOS RESIDENTES NA FREGUESIA DA MISERICÓRDIA Artigo 1.º (Objeto) O presente Regulamento define a natureza, os objetivos e as condições de atribuição

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

REGULAMENTO DO AUDITÓRIO DA CASA DO ESTUDANTE DA ASSOCIAÇÃO ACADÉMICA DA UNIVERSIDADE DE AVEIRO

Regulamento do Auditório da Casa do Estudante 2012 REGULAMENTO DO AUDITÓRIO DA CASA DO ESTUDANTE DA ASSOCIAÇÃO ACADÉMICA DA UNIVERSIDADE DE AVEIRO Preâmbulo O Auditório da Casa do Estudante constitui um

Regulamento do Auditório da Casa do Estudante 2012 REGULAMENTO DO AUDITÓRIO DA CASA DO ESTUDANTE DA ASSOCIAÇÃO ACADÉMICA DA UNIVERSIDADE DE AVEIRO Preâmbulo O Auditório da Casa do Estudante constitui um

PROJETO DE RELATÓRIO

PARLAMENTO EUROPEU 2009-2014 Comissão dos Assuntos Económicos e Monetários 25.9.2013 2013/2174(INI) PROJETO DE RELATÓRIO sobre os seguros contra catástrofes naturais ou de origem humana (2013/2174(INI))

PARLAMENTO EUROPEU 2009-2014 Comissão dos Assuntos Económicos e Monetários 25.9.2013 2013/2174(INI) PROJETO DE RELATÓRIO sobre os seguros contra catástrofes naturais ou de origem humana (2013/2174(INI))

MULTIRRISCO ITAÚ Apólice de Seguro

MULTIRRISCO ITAÚ Apólice de Seguro Nº de Apólice: 1-18-4547338-0 Vigência: 18/09/2011 A 18/09/2012 Nº da Proposta: 92114084 Dados do CONCESSIONARIA DA ROD OSORIO S/A 1.654.604/0001-14 Segurado RUA GOMES

MULTIRRISCO ITAÚ Apólice de Seguro Nº de Apólice: 1-18-4547338-0 Vigência: 18/09/2011 A 18/09/2012 Nº da Proposta: 92114084 Dados do CONCESSIONARIA DA ROD OSORIO S/A 1.654.604/0001-14 Segurado RUA GOMES

DOMÓTICA, VIDEOPORTEIRO E SISTEMAS DE SEGURANÇA

17 DOMÓTICA, VIDEOPORTEIRO E SISTEMAS DE SEGURANÇA 207 17. DOMÓTICA, VIDEOPORTEIRO E SISTEMAS DE SEGURANÇA 17.1 INTRODUÇÃO Para que os investidores, operadores e ocupantes possam usufruir dos edifícios

17 DOMÓTICA, VIDEOPORTEIRO E SISTEMAS DE SEGURANÇA 207 17. DOMÓTICA, VIDEOPORTEIRO E SISTEMAS DE SEGURANÇA 17.1 INTRODUÇÃO Para que os investidores, operadores e ocupantes possam usufruir dos edifícios

4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas 1. Aplicação 1 - As instituições financeiras, as demais

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 4. Pronunciamento Técnico CPC 05 Divulgação de Partes Relacionadas 1. Aplicação 1 - As instituições financeiras, as demais

Pessoa Segura os Clientes do Grupo EDP enquanto aderentes ao edp5d.

Seguro de Assistência edp5d Guia de benefícios DEFINIÇÕES Para efeitos do presente contrato, entende-se por: Segurador a entidade legalmente autorizada para a exploração do SEGURO ASSISTÊNCIA EDP5D que,

Seguro de Assistência edp5d Guia de benefícios DEFINIÇÕES Para efeitos do presente contrato, entende-se por: Segurador a entidade legalmente autorizada para a exploração do SEGURO ASSISTÊNCIA EDP5D que,

RESUMO DAS CONDIÇÕES GERAIS EM PODER DA UNICRE SEGURO ONCOLOGIA APÓLICE Nº 3052 - DOENÇA GRUPO ARTIGO PRELIMINAR

RESUMO DAS CONDIÇÕES GERAIS EM PODER DA UNICRE SEGURO ONCOLOGIA APÓLICE Nº 3052 - DOENÇA GRUPO ARTIGO PRELIMINAR O contrato de seguro estabelecido entre a GROUPAMA SEGUROS, S.A., adiante designada por

RESUMO DAS CONDIÇÕES GERAIS EM PODER DA UNICRE SEGURO ONCOLOGIA APÓLICE Nº 3052 - DOENÇA GRUPO ARTIGO PRELIMINAR O contrato de seguro estabelecido entre a GROUPAMA SEGUROS, S.A., adiante designada por

CONDIÇÕES GERAIS DE PRESTAÇÃO DE SERVIÇOS PELAS EMPRESAS TRANSITÁRIAS. 1 TEU transitário. Artigo 1º Definições. Artigo 2º Âmbito

Artigo 1º Definições Artigo 2º Âmbito Artigo 3º Aplicabilidade Artigo 4º Apresentação dos preços Artigo 5º Alteração dos preços Artigo 6º Revisão de preços e condições Artigo 7º Validade das propostas

Artigo 1º Definições Artigo 2º Âmbito Artigo 3º Aplicabilidade Artigo 4º Apresentação dos preços Artigo 5º Alteração dos preços Artigo 6º Revisão de preços e condições Artigo 7º Validade das propostas

Síntese das principais conclusões e recomendações do Grupo de Trabalho sobre preparação de processos sancionatórios

Síntese das principais conclusões e recomendações do Grupo de Trabalho sobre preparação de processos sancionatórios Por decisão do Conselho Nacional de Supervisores Financeiros (CNSF), de março de 2014,

Síntese das principais conclusões e recomendações do Grupo de Trabalho sobre preparação de processos sancionatórios Por decisão do Conselho Nacional de Supervisores Financeiros (CNSF), de março de 2014,

COMISSÃO DE VENCIMENTOS DA SONAE - SGPS, SA

Ponto n.º 4 Exmo. Senhor Presidente da Mesa da Assembleia Geral da Sonae - SGPS, SA Lugar do Espido, Via Norte 4471-909 Maia A Comissão de Vencimentos propõe à Assembleia Geral que delibere aprovar, nos

Ponto n.º 4 Exmo. Senhor Presidente da Mesa da Assembleia Geral da Sonae - SGPS, SA Lugar do Espido, Via Norte 4471-909 Maia A Comissão de Vencimentos propõe à Assembleia Geral que delibere aprovar, nos

Regulamento do Programa de Apoio à Economia e Emprego Nota Justificativa

Regulamento do Programa de Apoio à Economia e Emprego Nota Justificativa Considerando que, Os Municípios dispõem de atribuições no domínio da promoção do desenvolvimento; Que para a execução das referidas

Regulamento do Programa de Apoio à Economia e Emprego Nota Justificativa Considerando que, Os Municípios dispõem de atribuições no domínio da promoção do desenvolvimento; Que para a execução das referidas

MINISTÉRIO PÚBLICO DO TRABALHO PROCURADORIA REGIONAL DO TRABALHO DA 2ª REGIÃO/SP ANEXO I TERMO DE REFERÊNCIA PREGÃO ELETRÔNICO Nº.

TERMO DE REFERÊNCIA 1. DO OBJETO 1.1. Contratação de empresa especializada para cobertura de Seguro, tipo Primeiro Risco Absoluto, com franquia, para o edifício sede da Procuradoria Regional do Trabalho

TERMO DE REFERÊNCIA 1. DO OBJETO 1.1. Contratação de empresa especializada para cobertura de Seguro, tipo Primeiro Risco Absoluto, com franquia, para o edifício sede da Procuradoria Regional do Trabalho

REGULAMENTO DE CONCESSÃO DE INCENTIVOS AO INVESTIMENTO. Nota Justificativa

Regulamento de Concessão de Incentivos ao Investimento REGULAMENTO DE CONCESSÃO DE INCENTIVOS AO INVESTIMENTO Nota Justificativa A elaboração do presente Regulamento tem como objetivo criar um conjunto

Regulamento de Concessão de Incentivos ao Investimento REGULAMENTO DE CONCESSÃO DE INCENTIVOS AO INVESTIMENTO Nota Justificativa A elaboração do presente Regulamento tem como objetivo criar um conjunto

Práticas de. Responsabilidade Social. nas Organizações da. Economia social. Pós-Graduação Gerir Projectos em Parceria. Lucinda Maria Pereira Lopes

Práticas de Responsabilidade Social nas Organizações da Economia social Pós-Graduação Gerir Projectos em Parceria Lucinda Maria Pereira Lopes A responsabilidade social das empresas é, essencialmente, um

Práticas de Responsabilidade Social nas Organizações da Economia social Pós-Graduação Gerir Projectos em Parceria Lucinda Maria Pereira Lopes A responsabilidade social das empresas é, essencialmente, um

Prefeitura Municipal de Limeira Secretaria de Urbanismo

ANEXO 6 CONDIÇÕES GERAIS DAS APÓLICES DE SEGUROS A CONCESSIONÁRIA deverá contratar e manter vigentes durante todo o prazo da CONCESSÃO as seguintes apólices de seguros: 1. Riscos Nomeados, para cobertura

ANEXO 6 CONDIÇÕES GERAIS DAS APÓLICES DE SEGUROS A CONCESSIONÁRIA deverá contratar e manter vigentes durante todo o prazo da CONCESSÃO as seguintes apólices de seguros: 1. Riscos Nomeados, para cobertura

Depósito Indexado Retorno Mercado Acionista abril/13 EUR Produto Financeiro Complexo. - Prospeto Informativo -

Depósito Indexado Retorno Mercado Acionista abril/13 EUR Produto Financeiro Complexo - Prospeto Informativo - Designação Classificação Caraterização do Produto Depósito Indexado Retorno Mercado Acionista

Depósito Indexado Retorno Mercado Acionista abril/13 EUR Produto Financeiro Complexo - Prospeto Informativo - Designação Classificação Caraterização do Produto Depósito Indexado Retorno Mercado Acionista

Análise jurídica para a ratificação da Convenção 102 da OIT

Análise jurídica para a ratificação da Convenção 102 da OIT A análise do quadro jurídico para a ratificação da Convenção 102 da OIT por Cabo Verde, inscreve-se no quadro geral da cooperação técnica prestada

Análise jurídica para a ratificação da Convenção 102 da OIT A análise do quadro jurídico para a ratificação da Convenção 102 da OIT por Cabo Verde, inscreve-se no quadro geral da cooperação técnica prestada

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012

De 15 de Fevereiro de 2012") DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

ASSISTÊNCIA ALIANÇA DO BRASIL. Manual do Segurado. Processo SUSEP nº 10.005446/99-61 CNPJ: 28.196.889/0001-43

ASSISTÊNCIA ALIANÇA DO BRASIL Manual do Segurado Processo SUSEP nº 10.005446/99-61 CNPJ: 28.196.889/0001-43 ÍNDICE 1. DEFINIÇÕES GERAIS 2. ASSISTÊNCIA ALIANÇA DO BRASIL 2.1. ENVIO DE CHAVEIRO POR ROUBO

ASSISTÊNCIA ALIANÇA DO BRASIL Manual do Segurado Processo SUSEP nº 10.005446/99-61 CNPJ: 28.196.889/0001-43 ÍNDICE 1. DEFINIÇÕES GERAIS 2. ASSISTÊNCIA ALIANÇA DO BRASIL 2.1. ENVIO DE CHAVEIRO POR ROUBO

Guia do cliente. Casa. Segura o seu lar. Tecla. 707 24 7 365 Horário de atendimento personalizado: 7 dias por semana das 8h às 24h

Casa Segura o seu lar. Guia do cliente 707 24 7 365 Horário de atendimento personalizado: 7 dias por semana das 8h às 24h Informações Subscrições Alterações Tecla 6 Casa Segura o seu lar. O Seguro GNB

Casa Segura o seu lar. Guia do cliente 707 24 7 365 Horário de atendimento personalizado: 7 dias por semana das 8h às 24h Informações Subscrições Alterações Tecla 6 Casa Segura o seu lar. O Seguro GNB

ficha de produto multirriscos habitação

ficha de produto multirriscos habitação O que é? O Seguro de multirriscos habitação é um seguro que visa garantir os edifícios ou fracções de edifícios destinados à habitação permanente do Segurado e construídos

ficha de produto multirriscos habitação O que é? O Seguro de multirriscos habitação é um seguro que visa garantir os edifícios ou fracções de edifícios destinados à habitação permanente do Segurado e construídos

DOCUMENTO DE TRABALHO DOS SERVIÇOS DA COMISSÃO RESUMO DA AVALIAÇÃO DE IMPACTO. que acompanha o documento

COMISSÃO EUROPEIA Bruxelas, 10.7.2013 SWD(2013) 252 final DOCUMENTO DE TRABALHO DOS SERVIÇOS DA COMISSÃO RESUMO DA AVALIAÇÃO DE IMPACTO que acompanha o documento Proposta de Decisão do Parlamento Europeu

COMISSÃO EUROPEIA Bruxelas, 10.7.2013 SWD(2013) 252 final DOCUMENTO DE TRABALHO DOS SERVIÇOS DA COMISSÃO RESUMO DA AVALIAÇÃO DE IMPACTO que acompanha o documento Proposta de Decisão do Parlamento Europeu

DECRETO Nº 61.867, DE 7 DE DEZEMBRO DE 1967.

DECRETO Nº 61.867, DE 7 DE DEZEMBRO DE 1967. Regulamenta os seguros obrigatórios previstos no artigo 20 do Decreto-lei nº 73, de 21 de novembro de 1966, e dá outras providências. O PRESIDENTE DA REPÚBLICA,

DECRETO Nº 61.867, DE 7 DE DEZEMBRO DE 1967. Regulamenta os seguros obrigatórios previstos no artigo 20 do Decreto-lei nº 73, de 21 de novembro de 1966, e dá outras providências. O PRESIDENTE DA REPÚBLICA,

uma vasta protecção para quem lhe exige sempre o melhor serviço serviços

uma vasta protecção para quem lhe exige sempre o melhor serviço serviços segurtrade serviços Segurtrade - Serviços é uma solução de protecção, desenvolvida para pequenas e médias empresas que exercem

uma vasta protecção para quem lhe exige sempre o melhor serviço serviços segurtrade serviços Segurtrade - Serviços é uma solução de protecção, desenvolvida para pequenas e médias empresas que exercem

Programação e Execução das Operações de Reabilitação Urbana

Programação e Execução das Operações de Reabilitação Urbana Conferência Reabilitação Urbana e Arrendamento Oportunidades do novo regime jurídico Lisboa, 7 de Março de 2013 Claudio Monteiro Sumário Linhas

Programação e Execução das Operações de Reabilitação Urbana Conferência Reabilitação Urbana e Arrendamento Oportunidades do novo regime jurídico Lisboa, 7 de Março de 2013 Claudio Monteiro Sumário Linhas

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

FICHA DE CURSO DESIGNAÇÃO. DURAÇÃO 128 Horas + 3 horas de exame. ÁREA TEMÁTICA DA FORMAÇÃO 862 Segurança e Higiene no Trabalho

FICHA DE CURSO Neste documento poderá encontrar as principais informações sobre o curso pretendido, nomeadamente a duração, área temática, destinatários, objetivo geral e objetivos específicos, estrutura

FICHA DE CURSO Neste documento poderá encontrar as principais informações sobre o curso pretendido, nomeadamente a duração, área temática, destinatários, objetivo geral e objetivos específicos, estrutura

O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:22100-2015:text:pt:html

1/7 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:22100-2015:text:pt:html Alemanha-Karlsruhe: Execução de tarefas de proteção contra as radiações em projetos de desmantelamento

1/7 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:22100-2015:text:pt:html Alemanha-Karlsruhe: Execução de tarefas de proteção contra as radiações em projetos de desmantelamento

PORTAL DA EMPRESA DOCUMENTOS INSTRUTÓRIOS. Estabelecimento industrial tipo 1 - autorização prévia para instalação. 29_10_2011 Página 1 de 5

1 - a) Projeto de instalação com o conteúdo previsto no n.º 2; b) Pagamento da taxa que for devida nos termos do regime de exercício da atividade industrial; c) Identificação da decisão sobre o pedido

1 - a) Projeto de instalação com o conteúdo previsto no n.º 2; b) Pagamento da taxa que for devida nos termos do regime de exercício da atividade industrial; c) Identificação da decisão sobre o pedido

NOTA TÉCNICA nº 08 Complementar do Regime Jurídico de SCIE

NOTA TÉCNICA nº 08 Complementar do Regime Jurídico de SCIE RESUMO Definir o tempo de resposta exigido ao socorro e os meios humanos e materiais adequados ao combate a incêndios (grau de prontidão), para

NOTA TÉCNICA nº 08 Complementar do Regime Jurídico de SCIE RESUMO Definir o tempo de resposta exigido ao socorro e os meios humanos e materiais adequados ao combate a incêndios (grau de prontidão), para

Contributo da APRITEL. 16 de Outubro de 2007. APRITEL BoasPraticasAP 20071022b.doc 1/9

Aquisição de serviços na área das comunicações pela Administração Pública Ofertas de Referência Boas Práticas para a melhoria do processo e para a promoção da concorrência Contributo da APRITEL 16 de Outubro

Aquisição de serviços na área das comunicações pela Administração Pública Ofertas de Referência Boas Práticas para a melhoria do processo e para a promoção da concorrência Contributo da APRITEL 16 de Outubro

Regulamento Municipal de Apoio ao Associativismo Desportivo

Regulamento Municipal de Apoio ao Associativismo Desportivo Exposição dos Motivos Do conjunto das atribuições que estão confiadas aos Municípios destacam-se as intervenções nas áreas de tempos livres e

Regulamento Municipal de Apoio ao Associativismo Desportivo Exposição dos Motivos Do conjunto das atribuições que estão confiadas aos Municípios destacam-se as intervenções nas áreas de tempos livres e

Avaliação do Pessoal Não Docente SIADAP

Avaliação do Pessoal Não Docente SIADAP Lei n.º 66-B/2007, de 28 de Dezembro com as alterações introduzidas pela Lei n.º 66-B/2012, de 31 de dezembro Page 1 SIADAP: PERIODICIDADE: bianual Requisitos para

Avaliação do Pessoal Não Docente SIADAP Lei n.º 66-B/2007, de 28 de Dezembro com as alterações introduzidas pela Lei n.º 66-B/2012, de 31 de dezembro Page 1 SIADAP: PERIODICIDADE: bianual Requisitos para

REGULAMENTO MUNICIPAL DO HORÁRIO DE FUNCIONAMENTO DOS ESTABELECIMENTOS COMERCIAIS E DE PRESTAÇÃO DE SERVIÇOS DO MUNICÍPIO DE VILA VELHA DE RÓDÃO

CÂMARA MUNICIPAL DE VILA VELHA DE RÓDÃO REGULAMENTO MUNICIPAL DO HORÁRIO DE FUNCIONAMENTO DOS ESTABELECIMENTOS COMERCIAIS E DE PRESTAÇÃO DE SERVIÇOS DO MUNICÍPIO DE VILA VELHA DE RÓDÃO Índice PREÂMBULO...3

CÂMARA MUNICIPAL DE VILA VELHA DE RÓDÃO REGULAMENTO MUNICIPAL DO HORÁRIO DE FUNCIONAMENTO DOS ESTABELECIMENTOS COMERCIAIS E DE PRESTAÇÃO DE SERVIÇOS DO MUNICÍPIO DE VILA VELHA DE RÓDÃO Índice PREÂMBULO...3

SEGURO MILLENNIUM TRIMESTRAL 2013 8 ANOS 2ª SÉRIE (NÃO NORMALIZADO)

") Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. SEGURO MILLENNIUM TRIMESTRAL 2013

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. SEGURO MILLENNIUM TRIMESTRAL 2013

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

CÂMARA MUNICIPAL DE MOURA

CÂMARA MUNICIPAL DE MOURA Regulamento de Estágio para Ingresso nas Carreiras do Grupo de Pessoal Técnico Superior, Técnico e de Informática do Quadro de Pessoal da Câmara Municipal de Moura PREÂMBULO Publicado

CÂMARA MUNICIPAL DE MOURA Regulamento de Estágio para Ingresso nas Carreiras do Grupo de Pessoal Técnico Superior, Técnico e de Informática do Quadro de Pessoal da Câmara Municipal de Moura PREÂMBULO Publicado

澳 門 金 融 管 理 局 AUTORIDADE MONETÁRIA DE MACAU

DIRECTIVA CONTRA O BRANQUEAMENTO DE CAPITAIS E O FINANCIAMENTO DO TERRORISMO SOBRE TRANSACÇÕES EM NUMERÁRIO 1. INTRODUÇÃO 1.1 Esta Directiva contra o branqueamento de capitais e o financiamento do terrorismo

DIRECTIVA CONTRA O BRANQUEAMENTO DE CAPITAIS E O FINANCIAMENTO DO TERRORISMO SOBRE TRANSACÇÕES EM NUMERÁRIO 1. INTRODUÇÃO 1.1 Esta Directiva contra o branqueamento de capitais e o financiamento do terrorismo

Política de Seleção e Avaliação dos Membros dos Órgãos de Administração e Fiscalização e dos Titulares de Funções Essenciais

Política de Seleção e Avaliação dos Membros dos Órgãos de Administração e Fiscalização e dos Titulares de Funções Essenciais Proposta do Conselho de Administração aprovada pela Assembleia Geral em 15 de

Política de Seleção e Avaliação dos Membros dos Órgãos de Administração e Fiscalização e dos Titulares de Funções Essenciais Proposta do Conselho de Administração aprovada pela Assembleia Geral em 15 de

ÍNDICE OBJETIVO DO PROGRAMA DEFINIÇÕES E COBERTURAS COBERTURAS ASSISTÊNCIA AO VEÍCULO ASSISTÊNCIA A PESSOAS EXCLUSÕES

02 ÍNDICE OBJETIVO DO PROGRAMA DEFINIÇÕES E COBERTURAS COBERTURAS ASSISTÊNCIA AO VEÍCULO ASSISTÊNCIA A PESSOAS EXCLUSÕES 03 03 04 04 06 07 03 OBJETIVO DO PROGRAMA Este programa objetiva prestar um atendimento

02 ÍNDICE OBJETIVO DO PROGRAMA DEFINIÇÕES E COBERTURAS COBERTURAS ASSISTÊNCIA AO VEÍCULO ASSISTÊNCIA A PESSOAS EXCLUSÕES 03 03 04 04 06 07 03 OBJETIVO DO PROGRAMA Este programa objetiva prestar um atendimento

ORDEM DE SERVIÇO Nº 17/2015 Regulamento Relativo ao Pessoal Docente Especialmente Contratado da Universidade de Évora

ORDEM DE SERVIÇO Nº 17/2015 Regulamento Relativo ao Pessoal Docente Especialmente Contratado da Universidade de Évora Considerando que cabe às instituições de ensino superior aprovar a regulamentação necessária

ORDEM DE SERVIÇO Nº 17/2015 Regulamento Relativo ao Pessoal Docente Especialmente Contratado da Universidade de Évora Considerando que cabe às instituições de ensino superior aprovar a regulamentação necessária

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

Regulamento de Apoio ao Movimento Associativo

Regulamento de Apoio ao Movimento Associativo As associações são a expressão do dinamismo e interesse das populações que entusiasticamente se dedicam e disponibilizam em prol da causa pública. As associações

Regulamento de Apoio ao Movimento Associativo As associações são a expressão do dinamismo e interesse das populações que entusiasticamente se dedicam e disponibilizam em prol da causa pública. As associações

ATRIBUIÇÃO DE DIREITO DE EXPLORAÇÃO DE QUIOSQUE SITUADO NO JARDIM DO ALMIRANTE REIS

ATRIBUIÇÃO DE DIREITO DE EXPLORAÇÃO DE QUIOSQUE SITUADO NO JARDIM DO ALMIRANTE REIS CADERNO DE ENCARGOS Página 1 de 11 Índice Cláusula 1ª Objeto do Procedimento ------------------------------------------------------

ATRIBUIÇÃO DE DIREITO DE EXPLORAÇÃO DE QUIOSQUE SITUADO NO JARDIM DO ALMIRANTE REIS CADERNO DE ENCARGOS Página 1 de 11 Índice Cláusula 1ª Objeto do Procedimento ------------------------------------------------------

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 140/XII. Exposição de Motivos

Proposta de Lei n.º 140/XII Exposição de Motivos A reorganização dos sectores das águas e dos resíduos é um dos grandes desafios a que o Governo se propõe, em vista da resolução de problemas ambientais

Proposta de Lei n.º 140/XII Exposição de Motivos A reorganização dos sectores das águas e dos resíduos é um dos grandes desafios a que o Governo se propõe, em vista da resolução de problemas ambientais

Condições Gerais - Assistência Motocicleta

Condições Gerais - Assistência Motocicleta ARTIGO 1 - DEFINIÇÕES A ) ASSOCIADO: Entende-se por Associado, no caso de pessoas físicas, o proprietário do cartão de crédito ou o condutor da Motocicleta Assistida

Condições Gerais - Assistência Motocicleta ARTIGO 1 - DEFINIÇÕES A ) ASSOCIADO: Entende-se por Associado, no caso de pessoas físicas, o proprietário do cartão de crédito ou o condutor da Motocicleta Assistida

Decreto-Lei n.º 100/2003 de 23 de Maio (Publicado no DR, I-A, n.º 119, de 23.05.2003, Págs. 3215 a 3218)

") REGULAMENTO DAS CONDIÇÕES TÉCNICAS E DE SEGURANÇA A OBSERVAR NA CONCEPÇÃO, INSTALAÇÃO E MANUTENÇÃO DAS BALIZAS DE FUTEBOL, DE ANDEBOL, DE HÓQUEI E DE PÓLO AQUÁTICO E DOS EQUIPAMENTOS DE BASQUETEBOL EXISTENTES

REGULAMENTO DAS CONDIÇÕES TÉCNICAS E DE SEGURANÇA A OBSERVAR NA CONCEPÇÃO, INSTALAÇÃO E MANUTENÇÃO DAS BALIZAS DE FUTEBOL, DE ANDEBOL, DE HÓQUEI E DE PÓLO AQUÁTICO E DOS EQUIPAMENTOS DE BASQUETEBOL EXISTENTES

Dossiê de Preços de Transferência

Dossiê de Preços de Transferência Fiscalidade 2011 3 Índice Pág. 1. Preços de Transferência 03 1.1 Conceito 03 1.2 O que são Preços de Transferência 03 1.3 Porquê os Preços de Transferência? 03 1.4 Entidades

Dossiê de Preços de Transferência Fiscalidade 2011 3 Índice Pág. 1. Preços de Transferência 03 1.1 Conceito 03 1.2 O que são Preços de Transferência 03 1.3 Porquê os Preços de Transferência? 03 1.4 Entidades

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

SUBSÍDIO DE DESEMPREGO

SUBSÍDIO DE DESEMPREGO Recentemente foi publicado o Decreto-Lei n.º 220/2006 de 3 de Novembro, o qual alterou o quadro legal de reparação da eventualidade do desemprego dos trabalhadores por conta de outrem.

SUBSÍDIO DE DESEMPREGO Recentemente foi publicado o Decreto-Lei n.º 220/2006 de 3 de Novembro, o qual alterou o quadro legal de reparação da eventualidade do desemprego dos trabalhadores por conta de outrem.

MUNICÍPIO DE REGUENGOS DE MONSARAZ

MUNICÍPIO DE REGUENGOS DE MONSARAZ AJUSTE DIRETO AQUISIÇÃO DE SERVIÇOS DE CONTRATAÇÃO DE ARTISTAS PARA OS EVENTOS A REALIZAR NO ÂMBITO DA CIDADE EUROPEIA DO VINHO CADERNO DE ENCARGOS ÍNDICE DISPOSIÇÕES

MUNICÍPIO DE REGUENGOS DE MONSARAZ AJUSTE DIRETO AQUISIÇÃO DE SERVIÇOS DE CONTRATAÇÃO DE ARTISTAS PARA OS EVENTOS A REALIZAR NO ÂMBITO DA CIDADE EUROPEIA DO VINHO CADERNO DE ENCARGOS ÍNDICE DISPOSIÇÕES

FACULDADES UNIDAS DO VALE DO ARAGUAIA SERVIÇO DE ASSISTÊNCIA 24 HORAS - SEGURO ACADÊMICOS

FACULDADES UNIDAS DO VALE DO ARAGUAIA Rua Moreira Cabral, 1.000 Setor Mariano 78.600-000 Barra do Garças MT. Tel/Fax: (0xx66)3401-1602 Site: www.univar.edu.br SERVIÇO DE ASSISTÊNCIA 24 HORAS - SEGURO ACADÊMICOS

FACULDADES UNIDAS DO VALE DO ARAGUAIA Rua Moreira Cabral, 1.000 Setor Mariano 78.600-000 Barra do Garças MT. Tel/Fax: (0xx66)3401-1602 Site: www.univar.edu.br SERVIÇO DE ASSISTÊNCIA 24 HORAS - SEGURO ACADÊMICOS

PRINCÍPIOS ORIENTADORES DO PLANO DE REQUALIFICAÇÃO DOS EDIFÍCIOS DOS TRIBUNAIS (2012 / 2015)

") DO PLANO DE REQUALIFICAÇÃO DOS EDIFÍCIOS DOS TRIBUNAIS (2012 / 2015) REFORMA DA ORGANIZAÇÃO JUDICIÁRIA (ROJ) MAPA JUDICIÁRIO 1... Tem por missão a gestão dos recursos financeiros do MJ, a gestão do património

DO PLANO DE REQUALIFICAÇÃO DOS EDIFÍCIOS DOS TRIBUNAIS (2012 / 2015) REFORMA DA ORGANIZAÇÃO JUDICIÁRIA (ROJ) MAPA JUDICIÁRIO 1... Tem por missão a gestão dos recursos financeiros do MJ, a gestão do património

newsletter Nº 86 MARÇO / 2014

newsletter Nº 86 MARÇO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Fevereiro de 2014 2 Contabilização de Swaps de Taxa de Juro 3 Revisores e Auditores 8 LEGISLAÇÃO FISCAL/LEGAL Ministério da Solidariedade,

newsletter Nº 86 MARÇO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Fevereiro de 2014 2 Contabilização de Swaps de Taxa de Juro 3 Revisores e Auditores 8 LEGISLAÇÃO FISCAL/LEGAL Ministério da Solidariedade,

COMISSÃO DAS COMUNIDADES EUROPEIAS RECOMENDAÇÃO DA COMISSÃO

PT PT PT COMISSÃO DAS COMUNIDADES EUROPEIAS Bruxelas, 30.4.2009 C(2009) 3177 RECOMENDAÇÃO DA COMISSÃO que complementa as Recomendações 2004/913/CE e 2005/162/CE no que respeita ao regime de remuneração

PT PT PT COMISSÃO DAS COMUNIDADES EUROPEIAS Bruxelas, 30.4.2009 C(2009) 3177 RECOMENDAÇÃO DA COMISSÃO que complementa as Recomendações 2004/913/CE e 2005/162/CE no que respeita ao regime de remuneração

Subsídio ConstruBusiness Grupo de Trabalho sobre Segurança em Edificações

Subsídio ConstruBusiness Grupo de Trabalho sobre Segurança em Edificações SEGURANÇA EM EDIFICAÇÕES EXISTENTES (construídas há mais de 10 ou 15 anos) OBJETIVOS 1) Criação de obrigatoriedade de inspeção

Subsídio ConstruBusiness Grupo de Trabalho sobre Segurança em Edificações SEGURANÇA EM EDIFICAÇÕES EXISTENTES (construídas há mais de 10 ou 15 anos) OBJETIVOS 1) Criação de obrigatoriedade de inspeção

Relatório de Atividade do Serviço de Provedoria do Cliente. Companhia de Seguros Allianz Portugal. Ano de 2015

Relatório de Atividade do Serviço de Provedoria do Cliente Companhia de Seguros Allianz Portugal Ano de 2015 Durante o ano que findou voltou a ser evidente a confiança que os clientes e lesados da Seguradora

Relatório de Atividade do Serviço de Provedoria do Cliente Companhia de Seguros Allianz Portugal Ano de 2015 Durante o ano que findou voltou a ser evidente a confiança que os clientes e lesados da Seguradora

Anexo ao Aviso do Banco de Portugal nº 18/2012 ANEXO

Anexo ao Aviso do Banco de Portugal nº 18/2012 ANEXO Secção I - Estrutura organizativa 1 - Descrição da estrutura organizativa da instituição; 2 - Descrição da estrutura societária do grupo, incluindo

Anexo ao Aviso do Banco de Portugal nº 18/2012 ANEXO Secção I - Estrutura organizativa 1 - Descrição da estrutura organizativa da instituição; 2 - Descrição da estrutura societária do grupo, incluindo

CA HABITAÇÃO. Condições Gerais e Especiais

CA HABITAÇÃO Condições Gerais e Especiais Crédito Agrícola Seguros Companhia de Seguros de Ramos Reais, SA Rua de Campolide, 372-3.º Dt.º 1070-040 Lisboa tel: (+351) 213 806 000 (dias úteis das 8:30 h

CA HABITAÇÃO Condições Gerais e Especiais Crédito Agrícola Seguros Companhia de Seguros de Ramos Reais, SA Rua de Campolide, 372-3.º Dt.º 1070-040 Lisboa tel: (+351) 213 806 000 (dias úteis das 8:30 h

REGULAMENTO AJUDAS DE CUSTO E DE TRANSPORTE INSTITUTO POLITÉCNICO DE BEJA 1. Artigo 1.º Objeto

REGULAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE DO INSTITUTO POLITÉCNICO DE BEJA 1 Artigo 1.º Objeto O presente regulamento define as normas jurídicas aplicáveis aos atos e formalidades específicas dos

REGULAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE DO INSTITUTO POLITÉCNICO DE BEJA 1 Artigo 1.º Objeto O presente regulamento define as normas jurídicas aplicáveis aos atos e formalidades específicas dos

ASSEMBLEIA LEGISLATIVA DA REGIÃO AUTÓNOMA DOS AÇORES TRABALHOS DA COMISSÃO

TRABALHOS DA COMISSÃO A Subcomissão Permanente de Economia reuniu no dia 16 de junho de 2015, na Sede da Assembleia Legislativa da Região Autónoma dos Açores, na cidade da Horta, a fim de analisar e dar

TRABALHOS DA COMISSÃO A Subcomissão Permanente de Economia reuniu no dia 16 de junho de 2015, na Sede da Assembleia Legislativa da Região Autónoma dos Açores, na cidade da Horta, a fim de analisar e dar

Adegas & Lagares é uma solução integrada, especificamente dirigida à atividade de produção de vinho, azeite e outras bebidas.

Adegas & Lagares O prazer de provar! Adegas & Lagares é uma solução integrada, especificamente dirigida à atividade de produção de vinho, azeite e outras bebidas. Garante os riscos que dão origem a perdas

Adegas & Lagares O prazer de provar! Adegas & Lagares é uma solução integrada, especificamente dirigida à atividade de produção de vinho, azeite e outras bebidas. Garante os riscos que dão origem a perdas

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11 PREÂMBULO Compete ao município promover acções de interesse municipal, de âmbito cultural, social, recreativo e outros, e exercer um papel dinamizador junto

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11 PREÂMBULO Compete ao município promover acções de interesse municipal, de âmbito cultural, social, recreativo e outros, e exercer um papel dinamizador junto

Regulamento do Curso Técnico Superior Profissional

Regulamento do Curso Técnico Superior Profissional Preâmbulo A criação de oportunidades de formação para públicos diversos, com necessidades específicas, tem sido, desde sempre, uma prioridade para a Escola

Regulamento do Curso Técnico Superior Profissional Preâmbulo A criação de oportunidades de formação para públicos diversos, com necessidades específicas, tem sido, desde sempre, uma prioridade para a Escola