Palestra. expert PDF. Trial. DIRPF: Declaração de Imposto de Renda Pessoa Fisica - Atualização. Março Elaborado por:

|

|

|

- Bianca Sequeira Brezinski

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra DIRPF: Declaração de Imposto de Renda Pessoa Fisica - Atualização Elaborado por: Paulo Henrique Vaz da Silva A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Março 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 TÓPICOS De 14 a 16 de junho de 2015 Acesse: Alterações para 2015 Declaração de Final de Espólio Declaração de Saída Definitiva do País Ajuste Anual Rendimentos Pagamentos Doações 1

3 TÓPICOS Dívidas e Ônus Reais Informações do Cônjuge ou Companheiro Demonstrativo do Ganho de Capital Demonstrativo de Apuração de Ganhos - Renda Variável Livro Caixa APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 Declaração Pré-Preenchida do Imposto sobre a Renda da Pessoa Física A partir do exercício 2015, ano-calendário 2014, a RFB disponibilizará ao contribuinte a Declaração Pré-Preenchida do IRPF, com possibilidade de recuperação de dados da Declaração de Imposto de Renda Retido na Fonte (DIRF), da Declaração de Serviços Médicos (DMED) e da Declaração de Informações sobre Atividades Imobiliárias (DIMOB); 2

4 APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 Apresentação da declaração utilizando dispositivos móveis (tablets e smartphones) Agora, os contribuintes que receberam rendimentos tributáveis de pessoas físicas no país e que tenham se sujeitado ao recolhimento mensal obrigatório (Carnê-leão) também podem apresentar a declaração por meio do m-irpf. APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 Comunicado da condição de não residente às Fontes Pagadoras O contribuinte que sair do país poderá gerar pelo aplicativo de Comunicação de Saída Definitiva do País 2015 ou pelo Programa IRPF 2015 um Comunicado da Condição de Não Residente para ser entregue às suas fontes pagadoras, informando a data de saída do país. 3

5 APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 Possibilidade de importação dos Comprovantes eletrônicos de Rendimentos e de Pagamentos de Serviços Médicos e de Saúde As fontes pagadoras e os serviços médicos e de saúde poderão disponibilizar aos contribuintes os comprovantes do ano-calendário 2014, em formato eletrônico, mediante solicitação. Este arquivo poderá ser importado pelo Programa IRPF 2015 e as informações serão adicionadas à declaração, sem comprometimento dos demais dados preenchidos anteriormente. APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 Impossibilidade de entrega da DIRPF 2015 em mídia removível na Caixa Econômica Federal ou Banco do Brasil, devendo ser apresentada por meio das opções: PGD IRPF 2015, online ou m-irpf. 4

6 APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 Rascunho da Declaração Aplicativo que permite ao contribuinte informar os dados de pagamentos e recebimentos durante todo o ano, para posterior importação no PGD IRPF. APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 FORMAÇÃO ALTERAÇÕES IMPLEMENTADAS EM 2015 OBRIGATORIEDADE NA DECLARAÇÃO A pessoa física residente no Brasil que recebeu, em 2014, rendimentos tributáveis de até R$ ,55 e não se enquadrar em nenhuma outra condição de obrigatoriedade, não precisa apresentar a declaração. Receita com ATIVIDADE RURAL Fica obrigado a apresentar a declaração em 2015, o contribuinte que obteve, em 2014, receita bruta em valor superior a R$ ,75. 5

7 APRESENTAÇÃO DAS NOVIDADES DO IRPF 2015 FORMAÇÃO ALTERAÇÕES IMPLEMENTADAS EM 2015 O limite anual de dedução por dependente passou a ser de R$ 2.156,52. DEDUÇÕES O limite anual de dedução de despesas com educação passou para R$ 3.375,83. Na forma de tributação utilizando o desconto de 20% do valor dos rendimentos tributáveis na declaração (desconto simplificado), a dedução está limitada a R$ ,89. DECLARAÇÃO FINAL DE ESPÓLIO 6

8 DECLARAÇÃO FINAL DE ESPÓLIO DECLARAÇÃO FINAL DE ESPÓLIO 7

9 DECLARAÇÃO FINAL DE ESPÓLIO Preenchimento da Declaração Final de Espólio Disposições Gerais Considera-se Declaração Final de Espólio a que corresponde ao anocalendário da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens ou escritura pública de inventário e partilha. Havendo bens a inventariar, é obrigatória a apresentação dessa declaração, na qual devem ser incluídos todos os rendimentos recebidos que sejam próprios da pessoa falecida, ainda que transferidos de imediato ao cônjuge meeiro, aos herdeiros ou aos legatários. 8

10 Preenchimento da Declaração Final de Espólio Disposições Gerais A apresentação da declaração e o pagamento do imposto devido cabem ao inventariante. A declaração final deve abranger o período compreendido entre 1º de janeiro e a data da decisão judicial da partilha Preenchimento da Declaração Final de Espólio Disposições Gerais O ganho de capital na alienação de bens e direitos, realizada no curso do inventário, deve ser tributado em nome do espólio, salvo no caso de se tratar de cessão de direitos hereditários, caso em que cabe ao cedente apurar, em seu nome, o ganho de capital, observado o disposto na Instrução Normativa (IN) SRF nº 84, de 11 de outubro de 2001, e na IN RFB nº 897, de 29 de dezembro de

11 DECLARAÇÃO DE SAÍDA DEFINITIVA DO PAÍS 10

12 DECLARAÇÃO DE SAÍDA DEFINITIVA DO PAIS Apresentar a Declaração de Saída Definitiva do País, relativa ao período em que tenha permanecido na condição de residente no Brasil no ano-calendário da saída ou da caracterização da condição de não residente, até o último dia útil do mês de abril do ano calendário subsequente ao da saída definitiva ou da caracterização da condição de não residente; DECLARAÇÃO DE AJUSTE ANUAL 11

13 DEPENDENTES 12

14 Código 11 Descritivo Companheiro(a) com o(a) qual o contribuinte tenha filho(a) ou viva há mais de 5 (cinco) anos, ou cônjuge. 21 Filho(a) ou enteado(a) até 21(vinte e um) anos Código Filho(a) ou enteado(a) universitário(a) ou cursando escola técnica de 2º grau, até 24 (vinte e quatro) anos. Filho(a) ou enteado(a) em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho. Irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, do(a) qual o contribuinte detém a guarda judicial, até 21 (vinte e um) anos. Descritivo 25 Irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, com idade de 21 (vinte e um) até 24 (vinte e quatro) anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de 2º grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 (vinte e um) anos. 26 Irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, do(a) qual o contribuinte detém a guarda judicial, em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho. 13

15 Código Descritivo Pais, avós e bisavós que, em 2014, receberam rendimentos, tributáveis ou não, até R$ ,24. (Se Declaração de Ajuste Anual ou Declaração Final de Espólio) Pais, avós e bisavós que, em 2014, receberam rendimentos, tributáveis ou não, não superiores à soma dos limites de isenção mensal (R$ 1.787,77) correspondentes aos meses abrangidos pela declaração. (Se Declaração de Saída Definitiva do País) Menor pobre, até 21 (vinte e um) anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial. A pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador. Podem ser consideradas dependentes as pessoas que, de acordo com a tabela de relação de dependência, mantiveram relação de dependência com o declarante, mesmo que por menos de doze meses no ano-calendário de 2013, como nos casos de nascimento e falecimento. O valor da dedução anual é de R$ R$ 2.156,52 por dependente. Na declaração em separado, os dependentes comuns somente podem constar na declaração de um dos cônjuges. 14

16 Os rendimentos isentos e não tributáveis e os de tributação exclusiva/definitiva recebidos pelos dependentes devem ser lançados nos campos próprios da ficha Rendimentos Isentos e Não Tributáveis e da ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. O CONTRIBUINTE PODE INCLUIR O COMPANHEIRO, INCLUSIVE O HOMOAFETIVO, como dependente para efeito de dedução do Imposto sobre a Renda da Pessoa Física, desde que tenha vida em comum por mais de 5 (cinco) anos, ou por período menor se da união resultou filho. (Parecer PFGN/CAT nº 1.503/2010, de 19 de julho de 2010, aprovado pelo Ministro de Estado da Fazenda em 26 de julho de 2010) Filho de Pais Divorciados ou Separados Judicialmente ou por Escritura Pública Filho de pais divorciados ou separados judicialmente ou por escritura pública, que se refere o art A da Lei nº 5.869, de 11 de janeiro de Código de Processo Civil, somente pode constar como dependente na declaração daquele que detém a sua guarda judicial. Se o filho declarar em separado, não pode constar como dependente na declaração do responsável. 15

17 Filho de Pais Divorciados ou Separados Judicialmente ou por Escritura Pública No caso de ocorrer a separação judicial ou divórcio direto em 2014 e pagamento de pensão alimentícia judicial, somente em relação ao ano-calendário de 2014, exercício de 2015, o contribuinte que não detém a guarda judicial pode considerar seus filhos como dependentes e deduzir a pensão alimentícia judicial paga. Alimentados Nessa ficha devem ser informados os alimentandos com quem o declarante efetuou despesas de instrução e/ou despesas médicas em razão de decisão judicial ou de acordo homologado judicialmente ou por escritura pública, que se refere o art A da Lei nº 5.869, de 11 de janeiro de Código de Processo Civil. 16

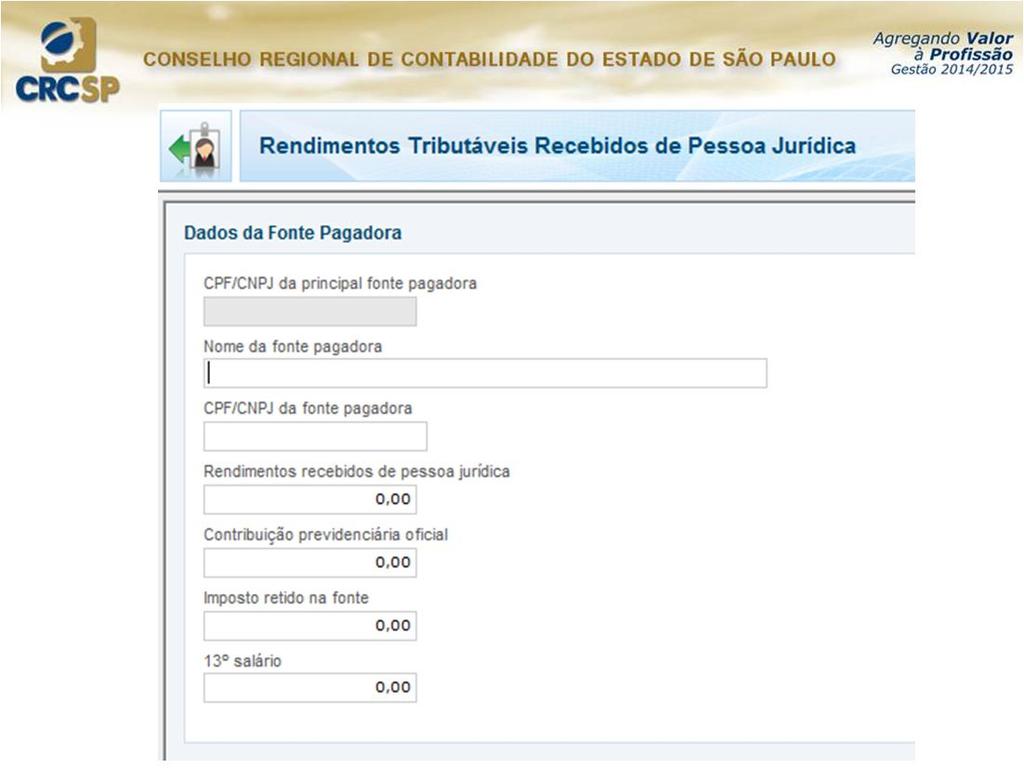

18 Rendimentos Tributáveis 17

19 18

20 RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR LIVRO CAIXA Despesas Dedutíveis Aluguel de Escritório/Consultório Água Condomínio Cópia autenticada de documentos Emolumentos pagos a Terceiros Material de Escritório Remuneração a Terceiros Telefone de Escritório Contribuição a Órgãos de Classe Energia Elétrica e Gás IPTU ISS Material de Conservação e Limpeza 19

Carnê Leão Combustível Depreciação de Instalações Livros e Revistas")

21 LIVRO CAIXA Despesas Indedutíveis Aplicação de Capital Aquisição e Aparelho Telefônico Aquisição de Máquinas (computadores) IPTU de Imóvel Residencial Imposto Complementar Seguro de Imóvel Residencial Arrendamento Mercantil Despesas com Locomoção (salvo representantes) Carnê Leão Combustível Depreciação de Instalações Livros e Revistas Estacionamento 20

22 Linha RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS Rendimento BOLSAS DE ESTUDO E DE PESQUISA CARACTERIZADAS COMO DOAÇÃO, EXCETO SE RECEBIDAS POR MÉDICO-RESIDENTE, EXCLUSIVAMENTE PARA PROCEDER A ESTUDOS OU PESQUISAS E DESDE QUE OS RESULTADOS DESSAS ATIVIDADES NÃO REPRESENTEM VANTAGEM PARA O DOADOR, NEM IMPORTEM CONTRAPRESTAÇÃO DE SERVIÇOS. CAPITAL DAS APÓLICES DE SEGURO OU PECÚLIO PAGO POR MORTE DO SEGURADO, PRÊMIO DE SEGURO RESTITUÍDO EM QUALQUER CASO E PECÚLIO RECEBIDO DE ENTIDADES DE PREVIDÊNCIA PRIVADA EM DECORRÊNCIA DE MORTE OU INVALIDEZ PERMANENTE. INDENIZAÇÕES POR RESCISÃO DE CONTRATO DE TRABALHO, INCLUSIVE A TÍTULO DE PDV, E POR ACIDENTE DE TRABALHO; E FGTS. LUCRO NA ALIENAÇÃO DE BENS E/OU DIREITOS DE PEQUENO VALOR OU DO ÚNICO IMÓVEL; LUCRO NA VENDA DE IMÓVEL RESIDENCIAL PARA AQUISIÇÃO DE OUTRO IMÓVEL RESIDENCIAL; REDUÇÃO DO GANHO DE CAPITAL. A isenção para bens ou direitos de pequeno valor aplica-se ao valor de alienação mensal de até: a) R$ ,00, no caso de ações negociadas no mercado de balcão; b) R$ ,00, nos demais casos. 21

23 Linha Rendimento 05 LUCROS E DIVIDENDOS RECEBIDOS PELO TITULAR E PELOS DEPENDENTES 07 PARCELA ISENTA DE PROVENTOS DE APOSENTADORIA, RESERVA REMUNERADA, REFORMA E PENSÃO DE DECLARANTE COM 65 ANOS OU MAIS. A parcela isenta na declaração está limitada mensalmente até o valor R$ 1.787,77, independentemente de recebimento de uma ou mais aposentadorias, pensões e/ou reforma. O valor excedente deve ser informado como rendimento tributável. Caso receba 13º salário relativo a aposentadorias, pensões e/ou reforma de uma ou mais fontes pagadoras, a parcela isenta é limitada ao valor de até R$ 1.787,77. O valor excedente deve ser informado na linha 24 - Outros. Os valores recebidos de Fundos de Aposentadoria Programada Individual (FAPI) são informados pelo seu montante integral, sem direito à parcela isenta, como rendimentos tributáveis: Sujeitos ao ajuste anual na declaração; Exclusivamente na fonte, caso o contribuinte tenha optado pelo regime de tributação previsto nos arts. 1º e 2º da Lei nº , de RENDIMENTOS DE CADERNETAS DE POUPANÇAS E LETRAS HIPOTECÁRIAS Linha Rendimento 09 RENDIMENTO DE SÓCIO OU TITULAR DE MICROEMPRESA OU EMPRESA DE PEQUENO PORTE OPTANTE PELO SIMPLES NACIONAL, EXCETO PRO LABORE, ALUGUÉIS E SERVIÇOS PRESTADOS A isenção está limitada ao valor resultante da aplicação dos percentuais de presunção do Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), de que trata o art. 15 da Lei nº 9.249, de 26 de dezembro de 1995, sobre a receita bruta total anual, subtraído do valor devido na forma do Simples Nacional no período, relativo ao IRPJ. Não se aplica esta limitação, se a pessoa jurídica mantiver escrituração contábil e evidenciar lucro superior àquele limite. No caso do Microempreendedor Individual (MEI) a isenção fica limitada ao valor resultante da aplicação, sobre a receita bruta total anual, dos percentuais de apuração do Lucro Presumido, de que trata o art. 15 da Lei nº 9.249, de

24 Rendimento Isento - MEI Apuração do Lucro (Rendimento Isento) - MEI 01 Faturamento no Ano de 2015 R$ ,00 02 Presunção (art. 15 da Lei nº 9.249, de 1995) R$ ,00 03 Base de Cálculo do Lucro (Rendimento Isento) R$ ,00 04 Tributos do MEI (R$ 434,40) 05 Rendimentos Isentos R$ ,60 06 Rendimentos Tributáveis R$ ,40 Linha Rendimento 10 TRANSFERÊNCIAS PATRIMONIAIS DOAÇÕES E HERANÇAS 11 PARCELA ISENTA CORRESPONDENTE À ATIVIDADE RURAL IMPOSTO SOBRE A RENDA DE ANOS-CALENDÁRIO ANTERIORES COMPENSADO JUDICIALMENTE NESTE ANO-CALENDÁRIO 75% (SETENTA E CINCO POR CENTO) DOS RENDIMENTOS DO TRABALHO ASSALARIADO RECEBIDOS EM MOEDA ESTRANGEIRA POR SERVIDORES DE AUTARQUIAS OU REPARTIÇÕES DO GOVERNO BRASILEIRO SITUADAS NO EXTERIOR, CONVERTIDOS EM REAIS 14 INCORPORAÇÃO DE RESERVAS AO CAPITAL/BONIFICAÇÕES EM AÇÕES BOLSAS DE ESTUDO E DE PESQUISA CARACTERIZADAS COMO DOAÇÃO, RECEBIDAS POR MÉDICO- RESIDENTE, EXCLUSIVAMENTE PARA PROCEDER A ESTUDOS OU PESQUISAS E PARA SERVIDORES PÚBLICOS QUE DESENVOLVAM ATIVIDADES NO PRONATEC BENEFÍCIOS INDIRETOS E REEMBOLSO DE DESPESAS RECEBIDOS POR VOLUNTÁRIO DA FIFA, DA SUBSIDIÁRIA FIFA NO BRASIL OU DO COMITÊ ORGANIZADOR BRASILEIRO (LOC) QUE AUXILIAR NA ORGANIZAÇÃO E REALIZAÇÃO DAS COPAS DAS CONFEDERAÇÕES FIFA 2013 E DO MUNDO FIFA

25 Linha Linha Rendimento TRANSFERÊNCIAS PATRIMONIAIS - MEAÇÃO E DISSOLUÇÃO DA SOCIEDADE CONJUGAL E DA UNIDADE FAMILIAR GANHOS LÍQUIDOS EM OPERAÇÕES NO MERCADO À VISTA DE AÇÕES NEGOCIADAS EM BOLSAS DE VALORES NAS ALIENAÇÕES REALIZADAS ATÉ R$ ,00, EM CADA MÊS, PARA O CONJUNTO DE AÇÕES. A isenção não se aplica, entre outras, às operações de day trade, às negociações de cotas dos fundos de investimento em índice de ações, aos resgates de cotas de fundos ou clubes de investimento em ações e à alienação de ações efetivada em operações de exercício de opções e no vencimento ou liquidação antecipada de contratos a termo. GANHOS LÍQUIDOS EM OPERAÇÕES COM OURO, ATIVO FINANCEIRO, NAS ALIENAÇÕES REALIZADAS ATÉ R$ ,00 EM CADA MÊS. Rendimento RECUPERAÇÃO DE PREJUÍZOS EM RENDA VARIÁVEL (BOLSAS DE VALORES, DE MERCADORIAS, DE FUTUROS E ASSEMELHADOS, E FUNDOS DE INVESTIMENTO IMOBILIÁRIO) Corresponde ao prejuízo acumulado de anos-calendário anteriores e utilizado para a redução do Ganho de Capital nesse ano-calendário. RENDIMENTO BRUTO, ATÉ O MÁXIMO DE 90%, DA PRESTAÇÃO DE SERVIÇOS DECORRENTE DO TRANSPORTE DE CARGA E COM TRATOR, MÁQUINA DE TERRAPLENAGEM, COLHEITADEIRA E ASSEMELHADOS. Informe a parcela dos rendimentos decorrentes da prestação de serviços de transporte de carga, de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados que não configuram rendimentos tributáveis, limitados, porém, a 90% (noventa por cento) do rendimento bruto. Este valor presume-se consumido e, portanto, não justifica acréscimo patrimonial. 24

26 Linha 22 Rendimento RENDIMENTO BRUTO, ATÉ O MÁXIMO DE 40%, DA PRESTAÇÃO DE SERVIÇOS DECORRENTE DO TRANSPORTE DE PASSAGEIROS. Informe a parcela dos rendimentos decorrentes da prestação de serviços de transporte de passageiros que não foram configuram rendimentos tributáveis, limitados, porém, a 40% (quarenta por cento) do rendimento bruto. Este valor presume-se consumido e, portanto, não justifica acréscimo patrimonial. 23 RESTITUIÇÃO DO IMPOSTO SOBRE A RENDA DE ANOS-CALENDÁRIO ANTERIORES Linha Rendimento 24 OUTROS (ESPECIFIQUE) Sinistro, furto ou roubo, relativo ao objeto segurado, menos o custo de aquisição informado na Declaração de Bens e Direitos; Pensão, pecúlio, montepio e auxílio recebidos por portador de deficiência mental, quando decorrentes de prestações do regime de previdência social ou de entidades de previdência complementar; Proventos e pensões decorrentes de reforma ou falecimento de ex-combatente da Força Expedicionária Brasileira (FEB), pagos de acordo com os Decretos-leis nº e nº 8.795, de 23 de janeiro de 1946, Lei nº 2.579, de 23 de agosto de 1955, art. 30 da Lei nº 4.242, de 17 de julho de 1963, e art. 17 da Lei nº 8.059, de 4 de julho de 1990; PIS/Pasep (depósitos, juros, correção monetária e quotas-partes creditadas); Indenização por desapropriação de terra nua para reforma agrária menos o custo de aquisição informado na Declaração de Bens e Direitos; Seguro-desemprego, auxílio-natalidade, auxílio-doença, auxílio-funeral e auxílio-acidente, pagos pela previdência oficial ou complementar; 25

27 Linha 24 Linha Rendimento OUTROS (ESPECIFIQUE) Resgate de contribuições pagas pelo contribuinte entre 01/01/1989 e 31/12/1995 recebido em razão de desligamento do plano de benefícios de entidade de previdência complementar inclusive Plano Gerador de Benefício Livre (PGBL), e de Fundo de Aposentadoria Programada Individual (Fapi); Indenização a título reparatório paga aos beneficiários diretos de desaparecidos políticos e aos anistiados políticos ou sucessores e dependentes, de que trata o inciso II do art. 1º da Lei nº , de 13 de novembro de 2002; Quotas para uso de serviços postais, telefônicos, passagens aéreas, atribuídas aos parlamentares no exercício do mandato. Se recebidas ou transformadas em dinheiro, são consideradas rendimentos tributáveis; Acréscimo patrimonial decorrente da variação cambial dos depósitos não remunerados mantidos em instituições financeiras no exterior; Pensão especial e outros valores recebidos em decorrência da deficiência física de que trata o caput do art. 1º da Lei nº 7.070, de 20 de dezembro de 1982 (síndrome da Talidomida), observado o disposto no art. 2º da mesma Lei, quando pagos ao seu portador; Rendimento 24 OUTROS (ESPECIFIQUE) Os valores pagos em espécie pelos Estados, Distrito Federal e Municípios, relativos ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e ao Imposto sobre Serviços de Qualquer Natureza (ISS), no âmbito de programas de concessão de crédito voltados ao estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços exceto aos prêmios recebidos por meio de sorteios, em espécie, bens ou serviços, no âmbito dos referidos programas, os quais são tributados exclusivamente na fonte à alíquota de 30%; Valor recebido a título de vale-cultura de que trata o art. 6º, inciso XXIII, da Lei nº 7.713, de 22 de dezembro de 1988, acrescido pelo art. 15 da Lei nº , de 27 de dezembro de 2012; Outros rendimentos isentos ou não tributáveis previstos em lei e não relacionados. 26

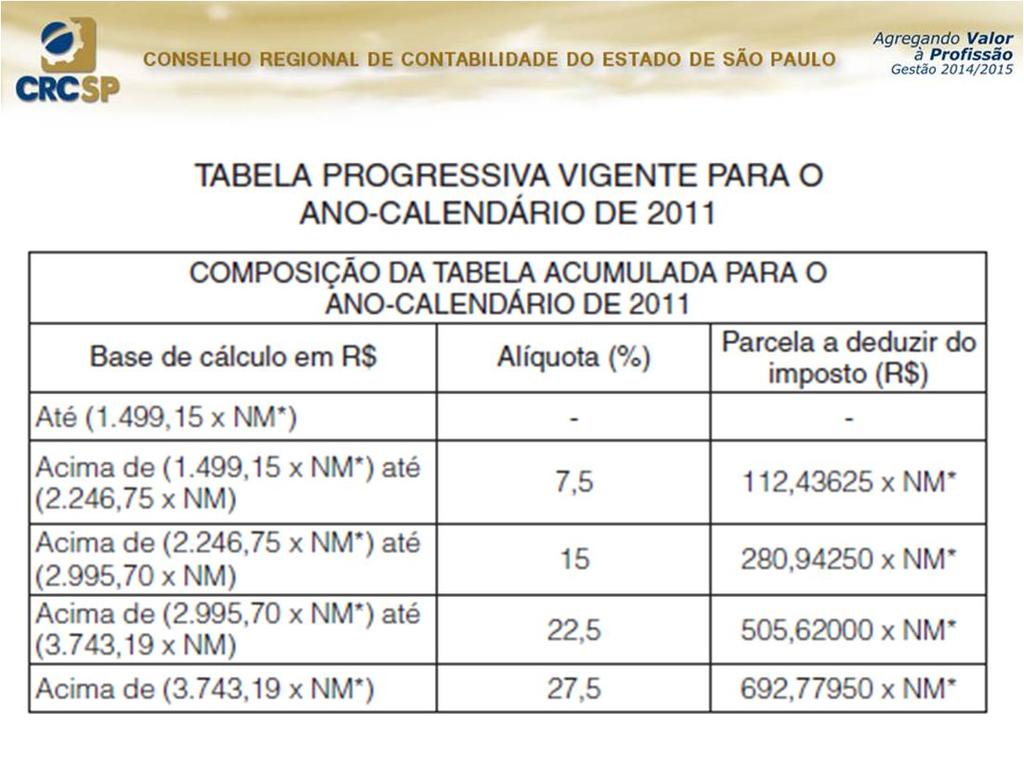

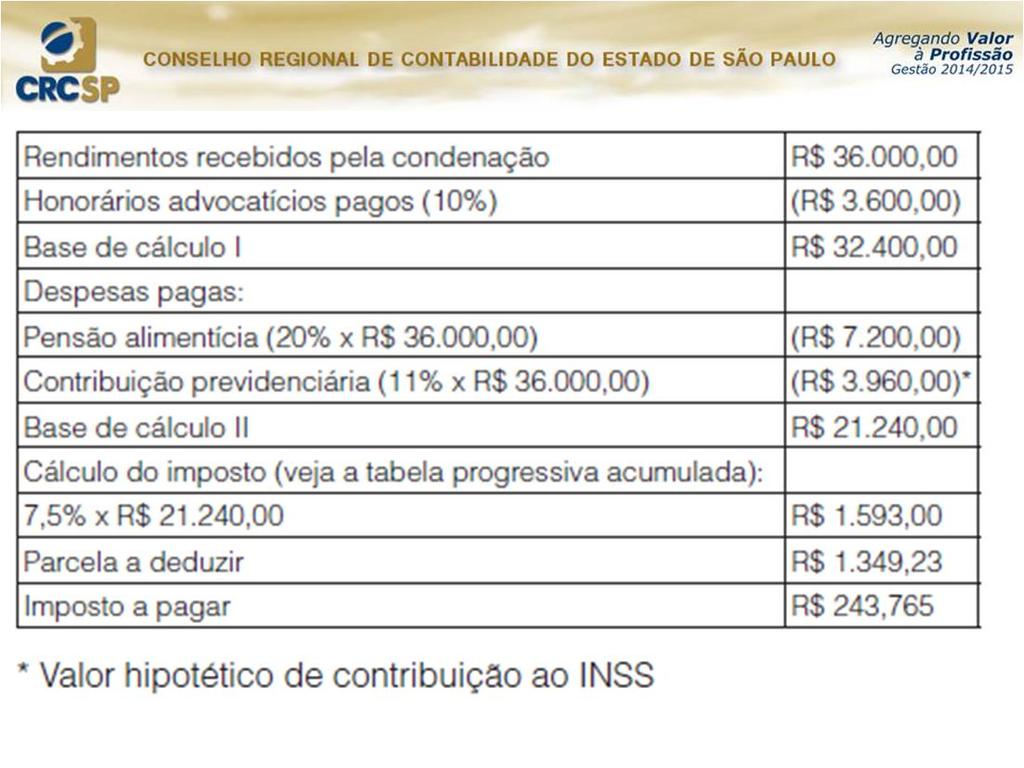

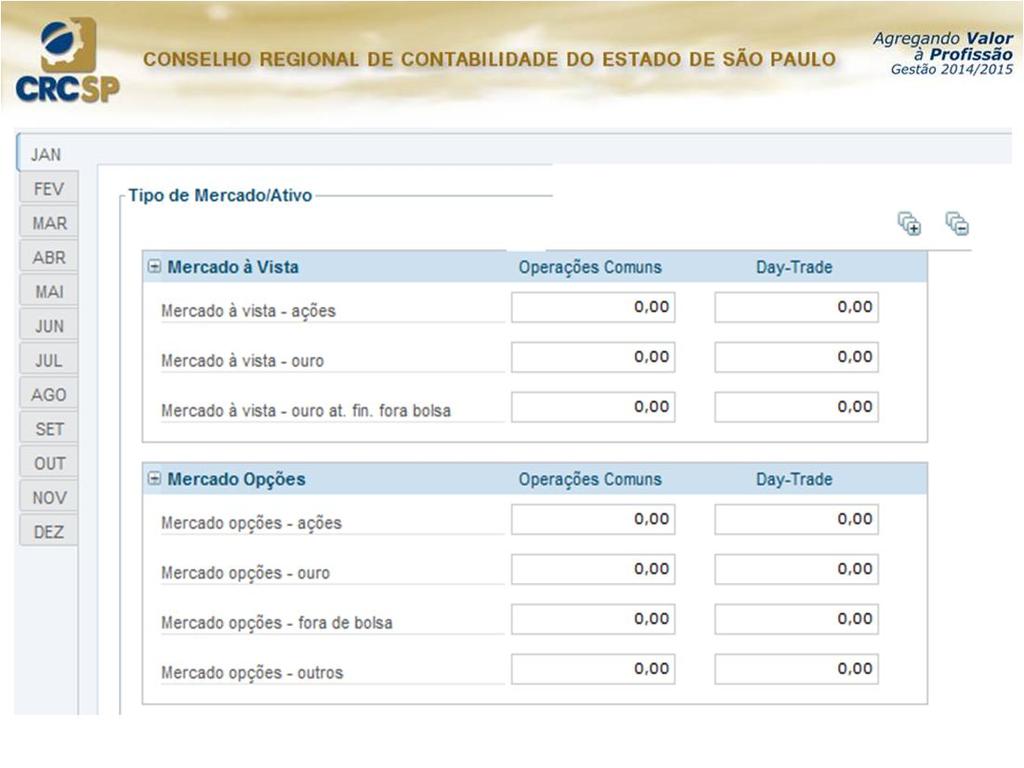

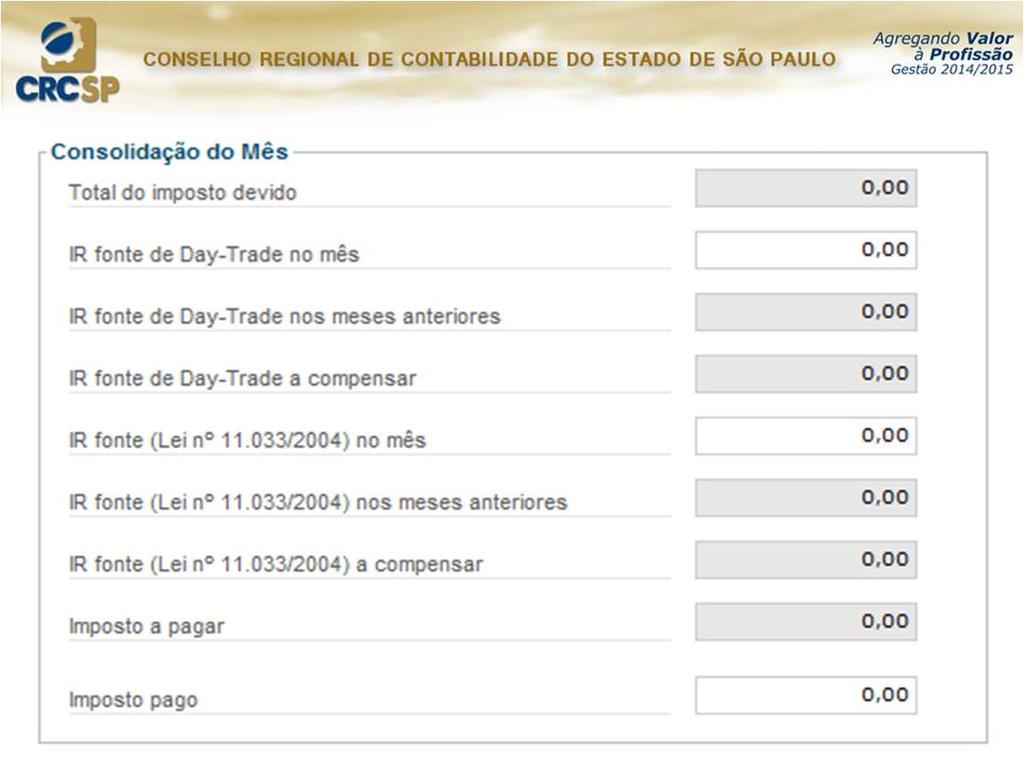

28 RENDIMENTOS SUJEITOS A TRIBUTAÇÃO EXCLUSIVA LINHA RENDIMENTO 01 13º SALÁRIO. 02 GANHOS DE CAPITAL NA ALIENAÇÃO DE BENS E/OU DIREITOS. 03 GANHO DE CAPITAL NA ALIENAÇÃO DE BENS, DIREITOS E APLICAÇÕES FINANCEIRAS ADQUIRIDOS EM MOEDA ESTRANGEIRA. 04 GANHOS DE CAPITAL NA ALIENAÇÃO DE MOEDA ESTRANGEIRA EM ESPÉCIE GANHOS LÍQUIDOS EM RENDA VARIÁVEL (BOLSA DE VALORES, DE MERCADORIAS, DE FUTUROS E ASSEMELHADOS E FINDOS DE INVESTIMENTOS IMOBILIÁRIO). RENDIMENTOS DE APLICAÇÕES FINANCEIRAS: Renda fixa; Fundos de investimento financeiro (FIF); Fundos de aplicação em quotas de fundos de investimento; Fundos de ações ou de investimento em quotas de fundos de ações; Operações swap. 27

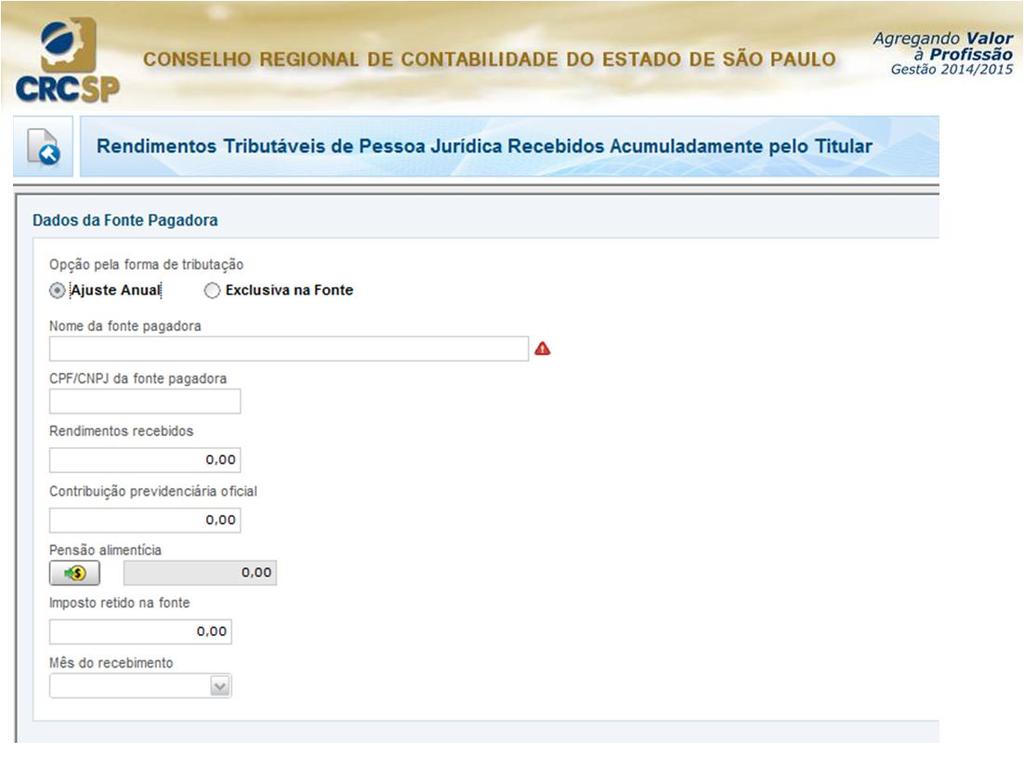

29 Linha LINHA Rendimento RENDIMENTOS RECEBIDOS ACUMULADAMENTE. No caso de opção pela forma de tributação Exclusiva na Fonte. Os rendimentos recebidos subtraído dos valores constantes nos campos contribuição previdenciária oficial, pensão alimentícia e imposto retido na fonte da ficha Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente pelo Titular. OUTROS RENDIMENTOS RECEBIDOS PELO TITULAR (ESPECIFIQUE): Prêmios em dinheiro, bens ou serviços obtidos em loterias, sorteios, concursos, corridas de cavalos, e no âmbito de programas de concessão de crédito voltados ao estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços; Benefícios líquidos resultantes da amortização antecipada, mediante sorteio, dos títulos de capitalização; Benefícios atribuídos a portadores de título de capitalização nos lucros da empresa emitente; RENDIMENTO 08 OUTROS RENDIMENTOS RECEBIDOS PELO TITULAR (ESPECIFIQUE): Juros pagos ou creditados individualmente a titular/sócio/acionista de pessoa jurídica, a título de remuneração do capital próprio; Os benefícios recebidos e as contribuições resgatadas, relativas a planos de previdência complementar, e o valor tributável (diferença positiva entre o montante recebido, inclusive no caso de resgate, e a soma dos respectivos prêmios pagos) recebido em decorrência de cobertura por sobrevivência em apólices de seguros de vida (Vida Gerador de Benefício Livre - VGBL), caso o contribuinte tenha optado pelo regime de tributação exclusiva na fonte previsto nos arts. 1º e 2º da Lei nº , de 29 de dezembro de 2004; Outros rendimentos tributados exclusivamente na fonte, não relacionados. 28

30 Linha Rendimento 09 13º SALÁRIO RECEBIDO PELOS DEPENDENTES 10 RENDIMENTOS RECEBIDOS ACUMULADAMENTE PELOS DEPENDENTES 11 OUTROS RENDIMENTOS RECEBIDOS PELOS DEPENDENTES (ESPECIFIQUE) RENDIMENTOS RECEBIDOS ACUMULADAMENTE 29

31 30

32 31

33 32

34 PAGAMENTOS 33

35 DESPESAS COM INSTRUÇÃO Podem ser deduzidas as despesas realizadas pelo declarante com a própria educação, dos dependentes relacionados na declaração e dos alimentandos, desde que em cumprimento de decisão judicial, acordo homologado judicialmente ou escritura pública, que se refere o art A da Lei nº 5.869, de 11 de janeiro de Código de Processo Civil. São dedutíveis as despesas realizadas com: A educação infantil, compreendendo as creches e as pré-escolas; O ensino fundamental; O ensino médio; A educação superior, compreendendo os cursos de graduação e de pós-graduação (mestrado, doutorado e especialização); A educação profissional, compreendendo o ensino técnico e o tecnológico. 34

36 DESPESAS COM INSTRUÇÃO Não podem ser deduzidos os gastos relativos, dentre outros, a: Uniforme, material e transporte escolar e elaboração de dissertação de mestrado; Aquisição de enciclopédias, livros, revistas e jornais; Aulas particulares; Aula de música, dança, natação, ginástica, tênis, pilotagem, dicção, corte e costura, informática e assemelhados; Cursos preparatórios para concursos e/ou vestibulares; Aulas de idiomas; DESPESAS COM INSTRUÇÃO Não podem ser deduzidos os gastos relativos, dentre outros, a: Contribuições às associações de pais e mestres e às associações voltadas para a educação; Passagens e estadas para estudo no Brasil ou no exterior. Contribuições a entidades que criem e eduquem menores desvalidos e abandonados; 35

37 DESPESAS COM INSTRUÇÃO LIMITE O limite anual individual da dedução é de R$ 3.230,46. O valor dos gastos que ultrapassar esse limite não pode ser aproveitado nem mesmo para compensar gastos de valor inferior a R$ 3.230,46, efetuados com o próprio declarante ou com outro dependente/alimentando. O campo Parcela não dedutível/valor reembolsado deve ser preenchido nos casos de despesas de instrução não dedutíveis. DESPESAS MÉDICAS Médicos, dentistas, psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, hospitais, e com exames laboratoriais e serviços radiológicos, aparelhos ortopédicos e próteses ortopédicas e dentárias; Consideram-se aparelhos ortopédicos e próteses ortopédicas: pernas e braços mecânicos, cadeira de rodas, andadores ortopédicos, palmilhas e calçados ortopédicos, qualquer outro aparelho ortopédico destinado à correção de desvio de coluna ou defeitos dos membros ou das articulações. 36

38 DESPESAS MÉDICAS São também dedutíveis gastos com parafusos e placas em cirurgias ortopédicas ou odontológicas, com marcapasso e com a colocação de lente intraocular em cirurgia de catarata, desde que os valores relativos a esses gastos integrem a conta hospitalar; DESPESAS MÉDICAS Empresas domiciliadas no Brasil, destinados à cobertura de despesas com hospitalização, cuidados médicos e dentários, e a entidades que assegurem direito de atendimento ou ressarcimento destas despesas; Estabelecimento geriátrico qualificado como hospital, nos termos da legislação específica; Estabelecimentos especializados relativos à instrução de portador de deficiência física ou mental; Empresa ou entidade onde o contribuinte trabalhe, ou a fundação, caixa e sociedade de assistência, no caso de a entidade manter convênio direto para cobrir total ou parcialmente tais despesas. 37

39 PENSÃO ALIMENTÍCIA Podem ser deduzidas as importâncias pagas a título de pensão alimentícia em face das normas do Direito de Família, em cumprimento de decisão judicial inclusive a prestação de alimentos provisionais de acordo homologado judicialmente, ou em decorrência de separação ou divórcio consensual realizado por escritura pública, que se refere o art A da Lei nº 5.869, de 11 de janeiro de Código de Processo Civil. As despesas médicas e com instrução pagas pelo alimentante não são dedutíveis como pensão alimentícia judicial. Utilize o valor gasto como dedução de despesas médicas, integralmente, e com instrução, observado o limite, desde que em cumprimento de decisão judicial, acordo homologado judicialmente ou escritura pública, que se refere o art A da Lei nº 5.869, de Código de Processo Civil. PREVIDÊNCIA COMPLEMENTAR São dedutíveis os pagamentos efetuados pelo contribuinte em seu nome e no de seus dependentes, relacionados na declaração, a entidades de previdência complementar domiciliadas no Brasil destinados à obtenção de benefícios complementares assemelhados aos da Previdência Social. A dedução relativa às contribuições para entidade de previdência complementar somada às contribuições para o Fundo de Aposentadoria Programada Individual (FAPI), cujo ônus seja da pessoa física, fica limitada a 12% (doze por cento) do total dos rendimentos computados na determinação da base de cálculo do imposto devido na declaração de rendimentos, não sendo considerados para efeito de apuração do referido limite os rendimentos isentos e não tributáveis e/ou sujeitos à tributação exclusiva ou definitiva. 38

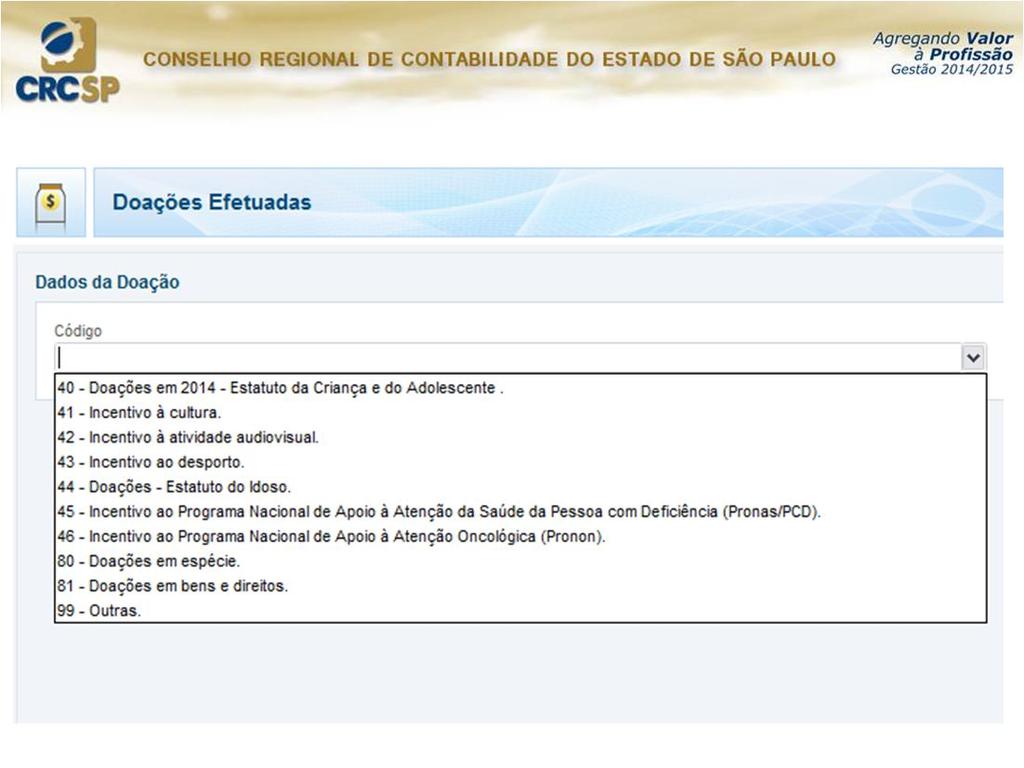

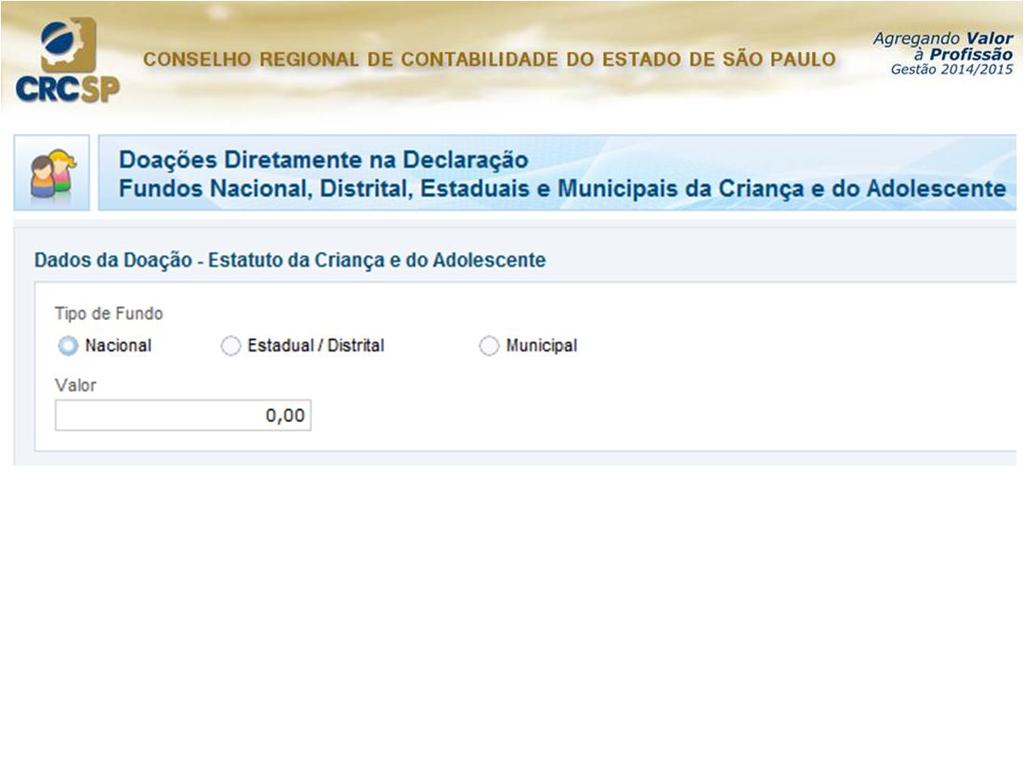

40 CONTRIBUIÇÃO PATRONAL PAGA PELO EMPREGADOR DOMÉSTICO A dedutibilidade de valores a título de contribuição patronal paga à Previdência Social na condição de empregador doméstico: Está limitada: A um empregado doméstico por declaração, inclusive no caso da declaração em conjunto; Ao valor recolhido no ano-calendário de 2014; Pagamentos - Doações 39

41 40

42 41

43 Ganho de Capital 42

44 43

45 Renda Variável 44

46 45

47 46

48 EXEMPLO Admita-se que um investidor, em , vendeu no mercado a vista da Bolsa de Valores, pelo preço total de R$ ,00, ações preferenciais da Companhia "X", adquiridas da seguinte forma: ações, adquiridas em XX, por R$ ,00; ações, adquiridas em XX, por R$ ,00; ações, adquiridas em XX, por R$ ,00. 47

49 EXEMPLO Data da operação Quantidade Entradas Saídas Saldo Custo de Aquisição Quantidade Custo Médio Unitário Custo Médio Total Quantidade Custo Médio Unitário Custo Médio Total , , , , , , , , , , , , ,00 EXEMPLO Apuração do ganho líquido, admitindo-se que o vendedor pagou à corretora, a título de corretagem pela venda, a importância de R$ 520,00: Preço de Venda Custo de Aquisição Corretagem paga na Venda Ganho Líquido Apurado R$ ,00 (R$ ,00) (R$ 520,00) R$ 6.600,00 48

50 49

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: Cristiane Foroni Barrionuevo Data de Nascimento: 17/01/1983 Título Eleitoral: 018509301945 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: Cristiane Foroni Barrionuevo Data de Nascimento: 17/01/1983 Título Eleitoral: 018509301945 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: BARBARA NOLLI BITTENCOURT Data de Nascimento: 16/02/1985 Título Eleitoral: 167745080256 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: BARBARA NOLLI BITTENCOURT Data de Nascimento: 16/02/1985 Título Eleitoral: 167745080256 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JORGE BORGES QUEIROZ JUNIOR Data de Nascimento: 12/06/1979 Título Eleitoral: 0307060540132 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 292.398.908-23

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JORGE BORGES QUEIROZ JUNIOR Data de Nascimento: 12/06/1979 Título Eleitoral: 0307060540132 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 292.398.908-23

FOLHA DE ROSTO. Estes dados são cópia fiel dos constantes em nossos arquivos. Informações protegidas por sigilo fiscal.

. MIDAS Módulo de Impressão de Declarações Assinadas Usuário: 606422628 Data/Hora de impressão: 31/07/2013 12:11:21 CPF do declarante: 318.386.618-83 ND: 08/24.152.429 Data/Hora Entrega: 29/04/2013 22:17:53

. MIDAS Módulo de Impressão de Declarações Assinadas Usuário: 606422628 Data/Hora de impressão: 31/07/2013 12:11:21 CPF do declarante: 318.386.618-83 ND: 08/24.152.429 Data/Hora Entrega: 29/04/2013 22:17:53

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE EXERCÍCIO 2013 Ano-Calendário 2012 Nome: ISABEL CRISTINA PEREIRA DOS SANTOS Data de Nascimento: 10/02/1966 Título Eleitoral: 0153200450167 Houve mudança de endereço? Não Um

IDENTIFICAÇÃO DO CONTRIBUINTE EXERCÍCIO 2013 Ano-Calendário 2012 Nome: ISABEL CRISTINA PEREIRA DOS SANTOS Data de Nascimento: 10/02/1966 Título Eleitoral: 0153200450167 Houve mudança de endereço? Não Um

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOSEANE BRITO GONDIM LEITE Data de Nascimento: 01/08/1978 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOSEANE BRITO GONDIM LEITE Data de Nascimento: 01/08/1978 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RODRIGO GERMANO DELMASSO MARTINS Data de Nascimento: 09/06/1980 Título Eleitoral: 014536812011 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a):

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RODRIGO GERMANO DELMASSO MARTINS Data de Nascimento: 09/06/1980 Título Eleitoral: 014536812011 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a):

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: REGINALDO VERAS COELHO Data de Nascimento: 02/01/1973 Título Eleitoral: 7974202054 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 313.507.391-20

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: REGINALDO VERAS COELHO Data de Nascimento: 02/01/1973 Título Eleitoral: 7974202054 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 313.507.391-20

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EDILBERTO DE ARAUJO AVILA Data de Nascimento: 28/07/1979 Título Eleitoral: 0069664240620 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 005.887.089-09

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EDILBERTO DE ARAUJO AVILA Data de Nascimento: 28/07/1979 Título Eleitoral: 0069664240620 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 005.887.089-09

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EUCLIDES HERON COIMBRA REIS Data de Nascimento: 29/08/1984 Título Eleitoral: 087776120400 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EUCLIDES HERON COIMBRA REIS Data de Nascimento: 29/08/1984 Título Eleitoral: 087776120400 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

Nome: MARCELO GONCALVES CARDOSO CPF: Data de Nascimento: 26/08/1974 Título Eleitoral:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARCELO GONCALVES CARDOSO Data de Nascimento: 26/08/1974 Título Eleitoral: 0186223480108 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARCELO GONCALVES CARDOSO Data de Nascimento: 26/08/1974 Título Eleitoral: 0186223480108 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave

Nome: MARCELO GONCALVES CARDOSO CPF: Data de Nascimento: 26/08/1974 Título Eleitoral:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARCELO GONCALVES CARDOSO Data de Nascimento: 26/08/1974 Título Eleitoral: 0186223480108 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARCELO GONCALVES CARDOSO Data de Nascimento: 26/08/1974 Título Eleitoral: 0186223480108 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

a) companheiro(a) com o(a) qual o contribuinte tenha filho ou viva há mais de 5 (cinco) anos, ou cônjuge;

companheiro(a) com o(a) qual o contribuinte tenha filho ou viva há mais de 5 (cinco) anos, ou cônjuge;") DECLARAÇÃO DE AJUSTE ANUAL DO EXERCÍCIO 2017, ANO- CALENDÁRIO 2016 Dependentes, Despesas Médicas, Despesas de Instrução, Previdência Privada Considerações Gerais. 1. INTRODUÇÃO Neste trabalho relacionamos

DECLARAÇÃO DE AJUSTE ANUAL DO EXERCÍCIO 2017, ANO- CALENDÁRIO 2016 Dependentes, Despesas Médicas, Despesas de Instrução, Previdência Privada Considerações Gerais. 1. INTRODUÇÃO Neste trabalho relacionamos

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

DECLARAÇÃO DE AJUSTE ANUAL PESSOA FÍSICA 2019 ANO 2018

DECLARAÇÃO DE AJUSTE ANUAL PESSOA FÍSICA 2019 ANO 2018 APRESENTAÇÃO RONALDO M. DA SILVEIRA Contador e Professor PESSOAS OBRIGADAS A DECLARAR receberam rendimentos tributáveis, superiores a R$ 28.559,70;

DECLARAÇÃO DE AJUSTE ANUAL PESSOA FÍSICA 2019 ANO 2018 APRESENTAÇÃO RONALDO M. DA SILVEIRA Contador e Professor PESSOAS OBRIGADAS A DECLARAR receberam rendimentos tributáveis, superiores a R$ 28.559,70;

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EMERSON CARLOS ALBINO DE SOUZA Data de Nascimento: 29/05/1972 Título Eleitoral: 0202919830183 Houve mudança de endereço? Não Endereço: Rua EMILIO CORNELSEN Número: 448

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EMERSON CARLOS ALBINO DE SOUZA Data de Nascimento: 29/05/1972 Título Eleitoral: 0202919830183 Houve mudança de endereço? Não Endereço: Rua EMILIO CORNELSEN Número: 448

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOE CARLO VIANA VALLE Data de Nascimento: 02/09/1964 Título Eleitoral: 0000746962070 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOE CARLO VIANA VALLE Data de Nascimento: 02/09/1964 Título Eleitoral: 0000746962070 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

GUIA IMPOSTO DE RENDA PESSOA FÍSICA Parceiros:

GUIA IMPOSTO DE RENDA PESSOA FÍSICA 2018 Parceiros: A hora é agora! Com a disponibilização dos programas auxiliares da Declaração de Imposto de Renda Pessoa Física pela Receita Federal do Brasil, chegou

GUIA IMPOSTO DE RENDA PESSOA FÍSICA 2018 Parceiros: A hora é agora! Com a disponibilização dos programas auxiliares da Declaração de Imposto de Renda Pessoa Física pela Receita Federal do Brasil, chegou

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RAFAEL PAZINATO Data de Nascimento: 14/09/1987 Título Eleitoral: 0020046701970 Houve mudança de endereço? Não Endereço: Avenida BRASIL Número: 2784 Complemento: Bairro/Distrito:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RAFAEL PAZINATO Data de Nascimento: 14/09/1987 Título Eleitoral: 0020046701970 Houve mudança de endereço? Não Endereço: Avenida BRASIL Número: 2784 Complemento: Bairro/Distrito:

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RUBENS SOARES DO NASCIMENTO Data de Nascimento: 25/12/1960 Título Eleitoral: 109590280175 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: RUBENS SOARES DO NASCIMENTO Data de Nascimento: 25/12/1960 Título Eleitoral: 109590280175 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Publicação: Março/Abril 2019

Esta cartilha foi desenvolvida pela especialista em finanças, professora Myrian Lund. O material é uma produção exclusiva para os participantes da Previdência Associativa do Ministério Público e da Justiça

Esta cartilha foi desenvolvida pela especialista em finanças, professora Myrian Lund. O material é uma produção exclusiva para os participantes da Previdência Associativa do Ministério Público e da Justiça

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: FRANCISO CLAUDIO DE ABRANTES Data de Nascimento: 28/12/1968 Título Eleitoral: 0008080482089 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 701.230.041-87

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: FRANCISO CLAUDIO DE ABRANTES Data de Nascimento: 28/12/1968 Título Eleitoral: 0008080482089 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 701.230.041-87

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: GEORGE DA SILVA CHAVES Data de Nascimento: 04/10/1981 Título Eleitoral: 0015877911945 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 922.202.581-49

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: GEORGE DA SILVA CHAVES Data de Nascimento: 04/10/1981 Título Eleitoral: 0015877911945 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a): 922.202.581-49

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA Comece a organizar seus documentos para a declaração de Imposto de renda! O prazo inicia-se no dia 01/03/2018 e encerra-se no dia 30/04/2018. RENDAS/RENDIMENTOS:

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA Comece a organizar seus documentos para a declaração de Imposto de renda! O prazo inicia-se no dia 01/03/2018 e encerra-se no dia 30/04/2018. RENDAS/RENDIMENTOS:

IRPF Imposto sobre a Renda da Pessoa Física. Leonardo Ribeiro

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2013 Imposto de Renda Pessoa Física

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

NOME: FABIANA GARCIA DELGADO TOLEDO CPF: DECLARAÇÃO DE AJUSTE ANUAL IMPOSTO SOBRE A RENDA - PESSOA FÍSICA IDENTIFICAÇÃO DO CONTRIBUINTE

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: FABIANA GARCIA DELGADO TOLEDO Data de Nascimento: 13/09/1976 Título Eleitoral: 0269611410108 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a):

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: FABIANA GARCIA DELGADO TOLEDO Data de Nascimento: 13/09/1976 Título Eleitoral: 0269611410108 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a):

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de 2019. IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018 Prezado Cliente, No dia 22 de fevereiro de 2019, a Receita

CIRCULAR Nº 06/2019 São Paulo, 25 de fevereiro de 2019. IRPF 2019 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2018 Prezado Cliente, No dia 22 de fevereiro de 2019, a Receita

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOAS JURÍDICAS PELO TITULAR

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ADRIANO SIMÕES GARBELINE Data de Nascimento: 22/03/1984 Título Eleitoral: 17218391902 Houve mudança de endereço? Sim Endereço: Avenida MIGUEL DAHMA Número: 2001 Complemento:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ADRIANO SIMÕES GARBELINE Data de Nascimento: 22/03/1984 Título Eleitoral: 17218391902 Houve mudança de endereço? Sim Endereço: Avenida MIGUEL DAHMA Número: 2001 Complemento:

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA WOS ASSESSORIA CONTÁBIL E RH LTDA

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA - 2017 Declaração - Obrigatoriedade de Apresentação Critérios Condições Renda - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA - 2017 Declaração - Obrigatoriedade de Apresentação Critérios Condições Renda - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual

IMPOSTO DE RENDA - PESSOA FÍSICA EXERCÍCIO 2009 Ano-Calendário 2008 NOME: JOSE CARLOS ORTOLANI DECLARAÇÃO DE AJUSTE ANUAL

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOSE CARLOS ORTOLANI Data de Nascimento: 11/04/1954 Título Eleitoral: 0028903671066 Houve mudança de endereço? Não Endereço: RUA RIBEIRAO VERMELHO Número: 841 Complemento:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOSE CARLOS ORTOLANI Data de Nascimento: 11/04/1954 Título Eleitoral: 0028903671066 Houve mudança de endereço? Não Endereço: RUA RIBEIRAO VERMELHO Número: 841 Complemento:

IRPF Programa de Declaração do Imposto sobre a Renda Pessoa Física

IRPF 2019 Programa de Declaração do Imposto sobre a Renda Pessoa Física NOVIDADES CPF de Dependentes e Alimentandos Ficha Rendimentos Recebidos de Pessoa Física e do Exterior pelo Titular Ficha Doações

IRPF 2019 Programa de Declaração do Imposto sobre a Renda Pessoa Física NOVIDADES CPF de Dependentes e Alimentandos Ficha Rendimentos Recebidos de Pessoa Física e do Exterior pelo Titular Ficha Doações

ANO XXX ª SEMANA DE FEVEREIRO DE 2019 BOLETIM INFORMARE Nº 08/2019

ANO XXX - 2019-3ª SEMANA DE FEVEREIRO DE 2019 BOLETIM INFORMARE Nº 08/2019 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE AJUSTE ANUAL DO EXERCÍCIO 2019, ANO-CALENDÁRIO 2018 DEPENDENTES DESPESAS MÉDICAS,

ANO XXX - 2019-3ª SEMANA DE FEVEREIRO DE 2019 BOLETIM INFORMARE Nº 08/2019 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE AJUSTE ANUAL DO EXERCÍCIO 2019, ANO-CALENDÁRIO 2018 DEPENDENTES DESPESAS MÉDICAS,

Hoje iremos aprender a fazer passo a passo nossa Declaração do Imposto de Renda Pessoa Física e ficarmos tranquilos (a) com o Leão!

com o Leão!") OLÁ! Hoje iremos aprender a fazer passo a passo nossa Declaração do Imposto de Renda Pessoa Física e ficarmos tranquilos (a) com o Leão! Primeiramente, é necessário saber quem está obrigado a apresentar

OLÁ! Hoje iremos aprender a fazer passo a passo nossa Declaração do Imposto de Renda Pessoa Física e ficarmos tranquilos (a) com o Leão! Primeiramente, é necessário saber quem está obrigado a apresentar

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOAS JURÍDICAS PELO TITULAR

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CAMILA PAVAN Data de Nascimento: 01/08/1987 Título Eleitoral: 0019425001970 Houve mudança de endereço? Não Endereço: Rua MIGUEL DANHA Número: 2001 Complemento: Bairro/Distrito:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CAMILA PAVAN Data de Nascimento: 01/08/1987 Título Eleitoral: 0019425001970 Houve mudança de endereço? Não Endereço: Rua MIGUEL DANHA Número: 2001 Complemento: Bairro/Distrito:

IMPOSTO DE RENDA - PESSOA FÍSICA EXERCÍCIO 2009 Ano-Calendário 2008 NOME: DIRCE MARIA PAVAN DECLARAÇÃO DE AJUSTE ANUAL IDENTIFICAÇÃO DO CONTRIBUINTE

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: DIRCE MARIA PAVAN Data de Nascimento: 07/04/1959 Título Eleitoral: 0003080980965 Houve mudança de endereço? Não Endereço: RUA SAO SEBASTIAO Número: 55 Complemento: Bairro/Distrito:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: DIRCE MARIA PAVAN Data de Nascimento: 07/04/1959 Título Eleitoral: 0003080980965 Houve mudança de endereço? Não Endereço: RUA SAO SEBASTIAO Número: 55 Complemento: Bairro/Distrito:

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019 De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019,

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019 De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019,

Divulgadas as regras para a declaração do IR pessoa física de Fevereiro de 2016

Divulgadas as regras para a declaração do IR pessoa física 2016. 20 de Fevereiro de 2016 A Receita Federal, divulga as normas de apresentação da Declaração de Ajuste Anual do Imposto de Renda referente

Divulgadas as regras para a declaração do IR pessoa física 2016. 20 de Fevereiro de 2016 A Receita Federal, divulga as normas de apresentação da Declaração de Ajuste Anual do Imposto de Renda referente

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

CIRCULAR Nº 04/2018 São Paulo, 26 de fevereiro de IRPF 2018 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2017

CIRCULAR Nº 04/2018 São Paulo, 26 de fevereiro de 2018. IRPF 2018 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2017 Prezado Cliente, No dia 23 de fevereiro de 2018, a Receita

CIRCULAR Nº 04/2018 São Paulo, 26 de fevereiro de 2018. IRPF 2018 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2017 Prezado Cliente, No dia 23 de fevereiro de 2018, a Receita

Imposto de Renda Pessoa Física

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

PLANO DE FISCALIZAÇÃO

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

Imposto de Renda Pessoa Física

Imposto de Renda Pessoa Física Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS e professor

Imposto de Renda Pessoa Física Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS e professor

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOAS JURÍDICAS PELO TITULAR

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: NEWTON GOMES FERREIRA Data de Nascimento: 01/12/1956 Título Eleitoral: Houve mudança de endereço? Não Endereço: AVENIDA DOS EUCALIPTOS Número: 560 Complemento: Bairro/Distrito:

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: NEWTON GOMES FERREIRA Data de Nascimento: 01/12/1956 Título Eleitoral: Houve mudança de endereço? Não Endereço: AVENIDA DOS EUCALIPTOS Número: 560 Complemento: Bairro/Distrito:

Saúde e Previdência na Declaração do IR

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Declaração do IR Quem é obrigado a declarar? Rendimentos tributáveis superiores a R$ 28.559,70; Rendimentos Isentos, não tributáveis ou tributação

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Declaração do IR Quem é obrigado a declarar? Rendimentos tributáveis superiores a R$ 28.559,70; Rendimentos Isentos, não tributáveis ou tributação

IRPF 2015 ANO CALENDÁRIO 2014

IRPF 2015 ANO CALENDÁRIO 2014 Declaração Pré-Preenchida do Imposto sobre a Renda da Pessoa Física A partir do exercício 2015, ano-calendário 2014, a RFB disponibilizará ao contribuinte a Declaração Pré-Preenchida

IRPF 2015 ANO CALENDÁRIO 2014 Declaração Pré-Preenchida do Imposto sobre a Renda da Pessoa Física A partir do exercício 2015, ano-calendário 2014, a RFB disponibilizará ao contribuinte a Declaração Pré-Preenchida

IRPF 2017 Novidades. IRPF 2017 Novidades 17/02/2017. Obrigatoriedade de CPF

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

SOBRE A DECLARAÇÃO DE IMPOSTO DE RENDA 2017

ê SOBRE A DECLARAÇÃO DE IMPOSTO DE RENDA 2017 Introdução 03 O que é a Declaração de Imposto de Renda 05 Obrigatoriedade da Entrega 07 Prazo de Entrega da Declaração de Imposto de Renda 10 Dependentes 12

ê SOBRE A DECLARAÇÃO DE IMPOSTO DE RENDA 2017 Introdução 03 O que é a Declaração de Imposto de Renda 05 Obrigatoriedade da Entrega 07 Prazo de Entrega da Declaração de Imposto de Renda 10 Dependentes 12

IRPF IMPOSTO DE RENDA PESSOA FISICA E DIRPF 2016/2017

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA IRPF IMPOSTO DE RENDA PESSOA FISICA

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA IRPF IMPOSTO DE RENDA PESSOA FISICA

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ORDALINO DE SOUZA E SILVA Data de Nascimento: 10/07/1940 Título Eleitoral: 0088295710116 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ORDALINO DE SOUZA E SILVA Data de Nascimento: 10/07/1940 Título Eleitoral: 0088295710116 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave

Declaração de Imposto de Renda Pessoa Física

E-BOOK Declaração de Imposto de Renda Pessoa Física 2019 Audit Tax Advisory Transactions Introdução Este e-book tem o objetivo de esclarecer de forma simples as principais dúvidas sobre a Declaração de

E-BOOK Declaração de Imposto de Renda Pessoa Física 2019 Audit Tax Advisory Transactions Introdução Este e-book tem o objetivo de esclarecer de forma simples as principais dúvidas sobre a Declaração de

Número: 1741 MAGALHAES NETO Complemento: ED AMAZON AP 306 Bairro/Distrito: PITUBA. CEP: DDD/Telefone: (71)

") IDENTIFICAÇÃO DO CONTRIBUINTE Nome: SANDRA PATRICIA OLIVEIRA Data de Nascimento: 04/10/1969 Título Eleitoral: 051690120582 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: SANDRA PATRICIA OLIVEIRA Data de Nascimento: 04/10/1969 Título Eleitoral: 051690120582 Possui cônjuge ou companheiro(a)? Não Houve mudança de endereço? Não Um dos declarantes

Complemento: Bairro/Distrito: ASA NORTE. CEP: DDD/Telefone: (61) CONTR. PREVID. OFICIAL 0,00 DESENVOLVIMENTO SOCIAL

CONTR. PREVID. OFICIAL 0,00 DESENVOLVIMENTO SOCIAL") IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOE CARLO VIANA VALLE Data de Nascimento: 02/09/1964 Título Eleitoral: 0000746962070 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a):.. - Houve

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JOE CARLO VIANA VALLE Data de Nascimento: 02/09/1964 Título Eleitoral: 0000746962070 Possui cônjuge ou companheiro(a)? Sim CPF do cônjuge ou companheiro(a):.. - Houve

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRANTE: PAULO TAVARES

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SOBRE IMPOSTO DE RENDA PESSOA FÍSICA E DIRPF 2012/2013. PALESTRANTE: PAULO TAVARES www.lefisc.com.br PARA OBTER UMA SENHA CORTESIA DO PORTAL

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SOBRE IMPOSTO DE RENDA PESSOA FÍSICA E DIRPF 2012/2013. PALESTRANTE: PAULO TAVARES www.lefisc.com.br PARA OBTER UMA SENHA CORTESIA DO PORTAL

Declaração de Bens e Valores (Lei Nº 8.439/92 e Decreto Nº 5.483/2005)

") Anexo II da Portaria 298 Declaração de Bens e Valores (Lei Nº 8.439/92 e Decreto Nº 5.483/2005) ( ) Declaração de Ingresso (preencher os itens 1, 2, 8, 9, 11 e 12) ( ) Declaração de Desligamento (preencher

Anexo II da Portaria 298 Declaração de Bens e Valores (Lei Nº 8.439/92 e Decreto Nº 5.483/2005) ( ) Declaração de Ingresso (preencher os itens 1, 2, 8, 9, 11 e 12) ( ) Declaração de Desligamento (preencher

Veja respostas para 10 dúvidas frequentes na hora de declarar o IR Sexta, 03 de Abril de :00

Segundo a Receita Federal, cerca de 27,5 milhões de contribuintes deverão fazer a declaração do Imposto de Renda 2015. Quem estiver obrigado e não entregar a declaração está sujeito à multa de no mínimo

Segundo a Receita Federal, cerca de 27,5 milhões de contribuintes deverão fazer a declaração do Imposto de Renda 2015. Quem estiver obrigado e não entregar a declaração está sujeito à multa de no mínimo

ÍNDICE. 1. Principais novidades a) Atualização de valores e limites b) Entrega da Declaração... 2

Atualização de valores e limites b) Entrega da Declaração... 2") ÍNDICE 1. Principais novidades... 2 a) Atualização de valores e limites... 2 b) Entrega da Declaração... 2 c) Menu Ficha Declaração Identificação do Contribuinte... 3 d) Menu Ficha Declaração Registro

ÍNDICE 1. Principais novidades... 2 a) Atualização de valores e limites... 2 b) Entrega da Declaração... 2 c) Menu Ficha Declaração Identificação do Contribuinte... 3 d) Menu Ficha Declaração Registro

ANEXO II 2. DEPENDENTES CPF RELAÇÃO DE DEPENDÊNCIA DATA DE NASCIMENTO

DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA DA PESSOA FÍSICA PORTARIA INTERMINISTERIAL MP/CGU Nº 298, DE 6 DE SETEMBRO DE 2007, D.O.U. DE 11 DE SETEMBRO DE 2007 ANEXO II DECLARAÇÃO DE BENS E VALORES

DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA DA PESSOA FÍSICA PORTARIA INTERMINISTERIAL MP/CGU Nº 298, DE 6 DE SETEMBRO DE 2007, D.O.U. DE 11 DE SETEMBRO DE 2007 ANEXO II DECLARAÇÃO DE BENS E VALORES

Saúde e Previdência na Declaração do IR

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Rendimentos tributáveis superiores a R$ 28.559,70; Quem é obrigado a declarar? Rendimentos Isentos, não tributáveis ou tributação exclusiva, com

Saúde e Previdência na Declaração do IR IMPOSTO DE RENDA Rendimentos tributáveis superiores a R$ 28.559,70; Quem é obrigado a declarar? Rendimentos Isentos, não tributáveis ou tributação exclusiva, com

DECLARAÇÃO DE AJUSTE ANUAL DE IRPF

S DECLARAÇÃO DE AJUSTE ANUAL DE IRPF FUNCIONAL Nome: Siape: Situação Funcional: Cargo/Emprego: Câmpus: Setor: Telefone: - Celular: - E-mail: PORTARIA INTERMINISTERIAL MP/CGU Nº 298, DE 6 DE SETEMBRO DE

S DECLARAÇÃO DE AJUSTE ANUAL DE IRPF FUNCIONAL Nome: Siape: Situação Funcional: Cargo/Emprego: Câmpus: Setor: Telefone: - Celular: - E-mail: PORTARIA INTERMINISTERIAL MP/CGU Nº 298, DE 6 DE SETEMBRO DE

ANEXO II. DECLARAÇÃO DE BENS E VALORES (Lei nº /92 e Decreto nº /2005) ( ) Declaração de Ingresso Preencher os itens 1, 2, 8, 9, 11 e 12

( ) Declaração de Ingresso Preencher os itens 1, 2, 8, 9, 11 e 12") DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA DA PESSOA FÍSICA PORTARIA INTERMINISTERIAL MP/CGU Nº 298, DE 6 DE SETEMBRO DE 2007, D.O.U. DE 11 DE SETEMBRO DE 2007 ANEXO II DECLARAÇÃO DE BENS E VALORES

DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA DA PESSOA FÍSICA PORTARIA INTERMINISTERIAL MP/CGU Nº 298, DE 6 DE SETEMBRO DE 2007, D.O.U. DE 11 DE SETEMBRO DE 2007 ANEXO II DECLARAÇÃO DE BENS E VALORES

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ENIO SHOPF Data de Nascimento: 27/08/1961 Título Eleitoral: 36555760426 Houve mudança de endereço? Não Endereço: Distrito RINCAO DOS ALVES Número: S/N Complemento: INTERIOR

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ENIO SHOPF Data de Nascimento: 27/08/1961 Título Eleitoral: 36555760426 Houve mudança de endereço? Não Endereço: Distrito RINCAO DOS ALVES Número: S/N Complemento: INTERIOR

Imposto de Renda. G u i a d a d e c l a r a ç ã o d e i m p o s t o d e r e n d a

Imposto de Renda 2018 G u i a d a d e c l a r a ç ã o d e i m p o s t o d e r e n d a A Declaração de Imposto de Renda Pessoa Física é popularmente chamada de DIRPF. Essa pequena sigla causa um grande

Imposto de Renda 2018 G u i a d a d e c l a r a ç ã o d e i m p o s t o d e r e n d a A Declaração de Imposto de Renda Pessoa Física é popularmente chamada de DIRPF. Essa pequena sigla causa um grande

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

SECRETARIA DA RECEITA FEDERAL DO BRASIL EXERCÍCIO 2014 Ano-Calendário 2013

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL EXERCÍCIO 2014 Ano-Calendário 2013 RECIBO DE ENTREGA DA - OPÇÃO PELAS DEDUÇÕES LEGAIS DECLARAÇÃO ORIGINAL IDENTIFICAÇÃO DO DECLARANTE CPF do

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL EXERCÍCIO 2014 Ano-Calendário 2013 RECIBO DE ENTREGA DA - OPÇÃO PELAS DEDUÇÕES LEGAIS DECLARAÇÃO ORIGINAL IDENTIFICAÇÃO DO DECLARANTE CPF do

DECLARAÇÃO DE BENS E VALORES (Lei n 8.429/1992, Decreto n 5.483/2005 e Portaria Interministerial MP/CGU n 298/2007)

") DECLARAÇÃO DE BENS E VALORES (Lei n 8.429/1992, Decreto n 5.483/2005 e Portaria Interministerial MP/CGU n 298/2007) DECLARAÇÃO DE BENS E VALORES ( ) Declaração de Ingresso Preencher os itens 1, 2, 8, 9,

DECLARAÇÃO DE BENS E VALORES (Lei n 8.429/1992, Decreto n 5.483/2005 e Portaria Interministerial MP/CGU n 298/2007) DECLARAÇÃO DE BENS E VALORES ( ) Declaração de Ingresso Preencher os itens 1, 2, 8, 9,

IRPF IMPOSTO DE RENDA

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Bacharel em Ciências Contábeis e Pós Graduado em Auditoria Contábil e Docência do Ensino Superior pela FJN; Sócio-Diretor da Contabiliza Soluções -

Bacharel em Ciências Contábeis e Pós Graduado em Auditoria Contábil e Docência do Ensino Superior pela FJN; Sócio-Diretor da Contabiliza Soluções - Auditoria e Assessoria Contábil e AUDITORE Auditores

Bacharel em Ciências Contábeis e Pós Graduado em Auditoria Contábil e Docência do Ensino Superior pela FJN; Sócio-Diretor da Contabiliza Soluções - Auditoria e Assessoria Contábil e AUDITORE Auditores

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUL DE MINAS GERAIS DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA DA PESSOA FÍSICA

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUL DE MINAS GERAIS DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA DA PESSOA FÍSICA Portaria Interministerial MP/CGU nº. 298, de 6 de setembro de

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUL DE MINAS GERAIS DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA DA PESSOA FÍSICA Portaria Interministerial MP/CGU nº. 298, de 6 de setembro de

1. IDENTIFICAÇÃO DO AGENTE PÚBLICO CPF: TÍTULO ELEITORAL: DATA DE NASCIMENTO: NÚMERO: COMPLEMENTO: (apto, sala, bloco) BAIRRO/DISTRITO: CEP:

BAIRRO/DISTRITO: CEP:") DECLARAÇÃO DE BENS E VALORES (Lei n.º. 8.429/92 e Decreto n.º. 5.483/2005) ( ) Declaração de Ingresso Preencher os itens 1, 2, 8, 9, 11 e 12 ( ) Declaração de desligamento Preencher todos os itens ( )

DECLARAÇÃO DE BENS E VALORES (Lei n.º. 8.429/92 e Decreto n.º. 5.483/2005) ( ) Declaração de Ingresso Preencher os itens 1, 2, 8, 9, 11 e 12 ( ) Declaração de desligamento Preencher todos os itens ( )

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

-Quem obteve ganho de capital com venda de bens, realizou operações em bolsas e valores, de mercadorias, de futuros e assemelhadas.

Tudo o que você precisa saber sobre a Declaração do IRPF 2018 1) Quem está obrigado a apresentar a Declaração de Ajuste Anual relativa ao exercício de 2018, ano-calendário de 2017? Está obrigada a apresentar

Tudo o que você precisa saber sobre a Declaração do IRPF 2018 1) Quem está obrigado a apresentar a Declaração de Ajuste Anual relativa ao exercício de 2018, ano-calendário de 2017? Está obrigada a apresentar

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARCIO DELLA VALLE BIOLCHI Data de Nascimento: 23/05/1979 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: MARCIO DELLA VALLE BIOLCHI Data de Nascimento: 23/05/1979 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

Complemento: CASA Bairro/Distrito: IPANEMA Proprietário de empresa ou de firma individual ou empregador-titular

EXERCÍCIO 2017 ANO-CALENDÁRIO 2016 IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CESAR AUGUSTO SPORLEDER SALIS Data de Nascimento: 26/12/1960 Título Eleitoral: 0004879920493 Possui cônjuge ou companheiro(a)? Não

EXERCÍCIO 2017 ANO-CALENDÁRIO 2016 IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CESAR AUGUSTO SPORLEDER SALIS Data de Nascimento: 26/12/1960 Título Eleitoral: 0004879920493 Possui cônjuge ou companheiro(a)? Não

30/03/2017 IMPOSTO DE RENDA PESSOA FÍSICA TRIBUTO INSTRUTOR: RODRIGO DIAS ROSA

IMPOSTO DE RENDA PESSOA FÍSICA INSTRUTOR: RODRIGO DIAS ROSA RODRIGO@DIASROSA.COM.BR PÓS-GRADUADO EM GESTÃO FISCAL E PLANEJAMENTO TRIBUTÁRIO; CONSULTOR E INSTRUTOR SEBRAE/SE; INSTRUTOR SENAC/SE; PROFESSOR

IMPOSTO DE RENDA PESSOA FÍSICA INSTRUTOR: RODRIGO DIAS ROSA RODRIGO@DIASROSA.COM.BR PÓS-GRADUADO EM GESTÃO FISCAL E PLANEJAMENTO TRIBUTÁRIO; CONSULTOR E INSTRUTOR SEBRAE/SE; INSTRUTOR SENAC/SE; PROFESSOR

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JORGE LUIZ DOS SANTOS Data de Nascimento: 31/07/1955 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora de deficiência

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: JORGE LUIZ DOS SANTOS Data de Nascimento: 31/07/1955 Título Eleitoral: Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora de deficiência

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

INSTRUÇÃO NORMATIVA RFB Nº 1.522, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.522, DE 05.12.2014 Altera a Instrução Normativa RFB nº 1.215, de 15 de dezembro de 2011, que aprova modelo de Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido

INSTRUÇÃO NORMATIVA RFB Nº 1.522, DE 05.12.2014 Altera a Instrução Normativa RFB nº 1.215, de 15 de dezembro de 2011, que aprova modelo de Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido

ANO XXIX ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Guia do IRPF: Recolhimento complementar (mensalão) Resumo: 1) Introdução: 2) Conceitos: 2.1) Dependentes:

Resumo: 1) Introdução: 2) Conceitos: 2.1) Dependentes:") Guia do IRPF: Recolhimento complementar (mensalão) Resumo: Analisaremos neste Roteiro de Procedimentos as principais regras (inclusive exemplos de cálculo) que envolvem o recolhimento complementar (antigo

Guia do IRPF: Recolhimento complementar (mensalão) Resumo: Analisaremos neste Roteiro de Procedimentos as principais regras (inclusive exemplos de cálculo) que envolvem o recolhimento complementar (antigo

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Cartilha Declaração de Imposto de Renda 2017

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2017 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 3 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2017... 3 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2017 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 3 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2017... 3 1.2. Pessoas dispensadas

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

ANO XXVIII ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

Palestra. Declaração do Imposto sobre a Renda da Pessoa Física Principais Aspectos e Pontos de Atenção. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Guia Declaração Imposto de Renda Investimentos. Março de Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Declaração do Imposto de Renda Pessoa Física - Ano base Exercício 2018

Declaração do Imposto de Renda Pessoa Física - Ano base 2017 - Exercício 2018 Ao entrarmos no mês que inicia a apresentação da Declaração de Ajuste Anual IRPF/2018 - Declaração de Imposto de Renda Pessoa

Declaração do Imposto de Renda Pessoa Física - Ano base 2017 - Exercício 2018 Ao entrarmos no mês que inicia a apresentação da Declaração de Ajuste Anual IRPF/2018 - Declaração de Imposto de Renda Pessoa

Palestras de atualização profissional: Imposto de Renda Pessoa Física 2019 Preenchimento e Informações. Março/2019

Preenchimento e Informações Março/2019 Allan Lima Auditor registro no CNAI, atua a 15 anos como contador, auditor e consultor Atualmente, é proprietário de um escritório de auditoria e consultoria contábil

Preenchimento e Informações Março/2019 Allan Lima Auditor registro no CNAI, atua a 15 anos como contador, auditor e consultor Atualmente, é proprietário de um escritório de auditoria e consultoria contábil

ANEXO I CÓDIGO: RAMAL:

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO OESTE DO PARÁ PRÓ-REITORIA DE PLANEJAMENTO INSTITUCIONAL DIRETORIA DE GESTÃO E DESENVOLVIMENTO DE PESSOAS ANEXO I Ministério do Planejamento, Orçamento e

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DO OESTE DO PARÁ PRÓ-REITORIA DE PLANEJAMENTO INSTITUCIONAL DIRETORIA DE GESTÃO E DESENVOLVIMENTO DE PESSOAS ANEXO I Ministério do Planejamento, Orçamento e

Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

CURSO: IMPOSTO DE RENDA PESSOA FISICA INSTRUTORES: EDUARDO CAIO SAMPAIO CARVALHO E MARIA DO SOCORRO MACIEL ARRAES PRINCIPAIS NOVIDADES Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

CURSO: IMPOSTO DE RENDA PESSOA FISICA INSTRUTORES: EDUARDO CAIO SAMPAIO CARVALHO E MARIA DO SOCORRO MACIEL ARRAES PRINCIPAIS NOVIDADES Declaração de Ajuste Anual Pessoa física 2008 ano calendário 2007

IMPOSTO DE RENDA NA FONTE

ANO XXI - 2010-1ª SEMANA DE JANEIRO DE 2010 BOLETIM INFORMARE Nº 01/2010 IMPOSTO DE RENDA NA FONTE COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DO IMPOSTO DE RENDA NA FONTE - PESSOA FÍSICA Introdução

ANO XXI - 2010-1ª SEMANA DE JANEIRO DE 2010 BOLETIM INFORMARE Nº 01/2010 IMPOSTO DE RENDA NA FONTE COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DO IMPOSTO DE RENDA NA FONTE - PESSOA FÍSICA Introdução

IRPF 8. Guia. Preenchimento do IR - Ano-base 2017 MENU. Agora que você já tem o seu Informe em mãos, chegou a hora de declarar o seu Imposto de Renda.

Guia IRPF 8 Preenchimento do IR - Ano-base 2017 Agora que você já tem o seu Informe em mãos, chegou a hora de declarar o seu Imposto de Renda. O Guia de Preenchimento foi feito pra te auxiliar na hora

Guia IRPF 8 Preenchimento do IR - Ano-base 2017 Agora que você já tem o seu Informe em mãos, chegou a hora de declarar o seu Imposto de Renda. O Guia de Preenchimento foi feito pra te auxiliar na hora

CAFÉ CONTÁBIL PROGRAMAÇÃO

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica