Sumário APRESENTAÇÃO IMPOSTOS ABRANGIDOS E FATO GERADOR BENEFÍCIOS CONCEDIDOS E PRAZO PARA PAGAMENTO ICMS:...

|

|

|

- Ana do Carmo Wagner Martinho

- 7 Há anos

- Visualizações:

Transcrição

1 Sumário ORIENTAÇÕES GERAIS - REFIS APRESENTAÇÃO IMPOSTOS ABRANGIDOS E FATO GERADOR BENEFÍCIOS CONCEDIDOS E PRAZO PARA PAGAMENTO ICMS: IPVA e ITCD PRAZO PARA ADESÃO FORMA DE ADESÃO PAGAMENTO À VISTA: Pagamento à vista de ICMS Pagamento à vista de saldo de parcelamento de ICMS Pagamento à vista de auto de infração de ICMS Pagamento à vista de IPVA: Pagamento à vista de ITCD: Pagamento à vista de saldo de parcelamento de IPVA ou ITCD PAGAMENTO PARCELADO: Pagamento parcelado de ICMS Pagamento parcelado de auto de infração de ICMS Parcelamento de ICMS para sujeitos passivos sem inscrição estadual Reparcelamento de ICMS Pagamento parcelado de IPVA Reparcelamento de IPVA

2 Parcelamento de ITCD Reparcelamento de ITCD: Pagamento parcelado de dívida ativa - ICMS, IPVA e ITCD REGRAS DO PARCELAMENTO Forma de atualização (ICMS, IPVA e ICTD): Parcela mínima RESCISÃO DO PARCELAMENTO (ICMS, IPVA e ITCD) DÉBITOS DE DÍVIDA ATIVA PROTESTADOS

3 ORIENTAÇÕES GERAIS - REFIS 2016 LEI nº 3835/2016 APRESENTAÇÃO Este documento visa traçar orientações gerais acerca da Lei nº 3835 de 27/06/2016 que institui o REFIS/RO, Programa de Regularização Fiscal de Rondônia, que concede desconto nas multas e juros para pagamento à vista e parcelado de débitos de ICMS, IPVA e ITCD, cujos fatos geradores tenham ocorrido até 31/12/2014. Este documento pretende servir como instrumento facilitador no entendimento das regras do REFIS, que possui peculiaridades em relação ao programa anterior REFAZ- V, não dispensando a consulta à legislação pertinente. 1. IMPOSTOS ABRANGIDOS E FATO GERADOR A Lei nº 3835/2016 abrange os seguintes impostos estaduais: ICMS, IPVA e ITCD, constituídos ou não, inclusive os espontaneamente denunciados pelo contribuinte, inscritos ou não em dívida ativa, ainda que não ajuizados, cujos fatos geradores tenham ocorrido até 31/12/ BENEFÍCIOS CONCEDIDOS E PRAZO PARA PAGAMENTO O REFIS concede benefícios de redução da multa punitiva, multa moratória, bem como dos juros de mora, em percentuais que variam de acordo com o prazo de pagamento e tipo do imposto, conforme tabelas a seguir: 2.1 ICMS Forma de Pagamento Desconto Multa Juros À vista 95% 95% 02 até 60 parcelas (entrada mín. 35%) 85% 75% 02 até 60 parcelas (sem entrada) 80% 60% 61 até 120 parcelas 65% 50% 3

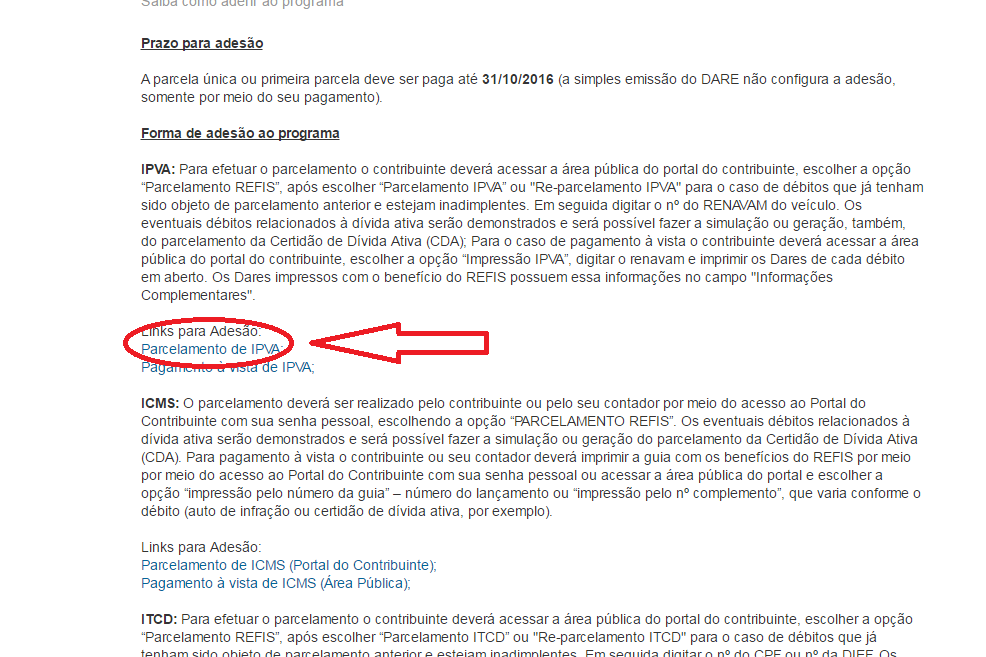

4 2.2 IPVA e ITCD GOVERNO DO ESTADO DE RONDÔNIA Forma de Pagamento Desconto Multa moratória Juros À vista 95% 95% 02 até 09 parcelas 70% 70% 10 até 15 parcelas 40% 40% 3. PRAZO PARA ADESÃO Para usufruir os benefícios concedidos pela Lei nº 3835/2016 a parcela única (à vista) ou a primeira parcela deve ser paga até o dia 31/10/ FORMA DE ADESÃO O crédito tributário poderá ser pago à vista ou parcelado em moeda corrente ou, em se tratando de débito de ICMS, por meio de dação em pagamento de bem imóvel, nos termos do inciso V do art. 5º da Lei 3835/2016. NÃO será permitida a extinção do crédito tributário de ICMS nos termos do Decreto /2004 com os benefícios do REFIS. Ou seja, para compensação não será concedido nenhum desconto. Não é necessário que a empresa esteja ativa para aderir ao REFIS. 4.1 PAGAMENTO À VISTA Para pagamento à vista, basta imprimir o DARE conforme item 4.1.1, ou deste guia. Se impresso dentro do prazo para adesão, o DARE será emitido com os descontos para pagamento à vista, sendo que no corpo do DARE será demonstrada uma mensagem informando que se trata de documento impresso com os benefícios da Lei nº 3835/2016. Caso essa mensagem não seja demonstrada, o DARE foi impresso sem os benefícios do REFIS. Neste caso, o contribuinte deverá procurar atendimento junto à Agência de Rendas de sua jurisdição. 4

5 Os DAREs impressos pelo SITAFE são emitidos sem desconto, exceto se impressos durante a semana de realização do Mutirão de Negociação Fiscal (04 a 09/08/2016) Pagamento à vista de ICMS O contribuinte ou seu contador deve imprimir a guia com os benefícios do REFIS por meio da página da SEFIN na internet Na tela inicial, clicar no link REFIS, disponível em Serviços Públicos, conforme tela abaixo: Será exibida uma tela com explicações gerais sobre o REFIS, na aba superior, há a opção Adesão : 5

6 Ao clicar nessa opção, será demonstrada a tela a seguir, que tem o link direto para a impressão do DARE (Pagamento à vista de ICMS área pública). Será demonstrada a tela para impressão de DARE. O contribuinte ou seu contador poderá escolher a opção impressão pelo número da guia, que corresponde ao número 6

7 do lançamento ou a opção impressão pelo nº complemento, que varia conforme o débito (auto de infração ou certidão de dívida ativa, por exemplo). Ao digitar o número do complemento, por exemplo, será demonstrada a tela, com os lançamentos referentes ao complemento. Ao clicar em emitir será demonstrado o DARE, conforme a seguir. No corpo do DARE constará a observação de que de trata de DARE emitido com os benéficos da Lei 3835/2016, REFIS/RO. 7

8 Pagamento à vista de saldo de parcelamento de ICMS Se o contribuinte quiser quitar à vista um saldo de parcelamento de ICMS cancelado, ainda que de dívida ativa, deverá acessar o portal do contribuinte, na área restrita, por meio de senha de acesso pessoal, e clicar no ícone PARCELAMENTO REFIS e, após, escolher a opção REPARCELAMENTO, digitando o número do parcelamento 8

9 rescindido. Ao ser demonstrada a quantidade de parcelas, deverá ser escolhida a opção 01 parcela. Assim procedendo, os descontos para pagamento à vista serão devidamente aplicados. Segue simulação para geração de DARE à vista para quitação de um saldo de parcelamento: No final da página, está o ícone Parcelamento REFIS : 9

10 Após informar o número do parcelamento, o débito será demonstrado, com os valores atualizados, sem desconto, conforme tela abaixo: Ao clicar em Confirmar será apresentada a tela a seguir em que é possível verificar a origem do débito (guia e complemento). Ao escolher a opção Alterar é possível alterar a quantidade de parcelas. Neste caso, pretendendo pagar o saldo do parcelamento, basta escolher a opção 1 parcela, após escolher a opção Recalcular, que atualizará o valor devido já aplicados os descontos do REFIS. 10

11 Atenção: A opção Impressão de DARE para pagamento à vista de um saldo de parcelamento não emite a guia com os benefícios do REFIS/RO Pagamento à vista de auto de infração de ICMS Nos casos de autos de infração com lançamento de imposto e multa, a modalidade de pagamento (à vista ou parcelado) escolhida para o pagamento do imposto determina a modalidade de pagamento da multa. Desta forma, não é permitido parcelar o imposto e pagar a multa à vista com os benefícios da Lei 3835/2016. Os DAREs de auto de infração podem ser emitidos por meio da página da SEFIN na internet, escolhendo a opção IMPRESSÃO DE DARE disponível na área pública, escolhendo a opção Impressão pelo número do complemento e digitando o número do auto de infração. Neste caso, serão demonstradas as duas guias referentes a este auto: imposto, caso existente, e a multa punitiva. O DARE do imposto será demonstrado já com os descontos do REFIS/RO. Contudo, caso o imposto referente a esse auto de 11

12 infração ainda não tenha sido pago, o DARE da multa será impresso sem desconto. Atenção: Apenas após o pagamento à vista do imposto, e baixa no sistema da SEFIN, é que a guia da multa será disponibilizada para pagamento à vista com os benefícios da Lei 3835/2016. O mesmo se aplica para dívida ativa, cuja origem é um auto de infração Pagamento à vista de IPVA Os débitos de IPVA podem ser impressos por meio da página da SEFIN na internet ( Na tela inicial, o contribuinte deve clicar no link REFIS, disponível em Serviços Públicos, conforme tela abaixo: Será exibida uma tela com explicações gerais sobre o REFIS, na aba superior, há a opção Adesão : 12

13 Ao clicar nessa opção, será demonstrada a tela a seguir, que tem o link direto para a impressão do DARE (Pagamento à vista de IPVA). Será demonstrada a tela seguir para digitação do número do RENAVAM do veículo 13

14 Ao digitar o número do complemento (RENAVAM) será demonstrada a tela, com os lançamentos referentes ao complemento. No exemplo acima, o veículo em questão possui débitos de IPVA de 2012, 2013 e Para ficar em dia com seus débitos de IPVA deverá emitir as três guias referentes a parcela 00 (cota única). Atenção:as parcelas 01, 02 e 03 são as cotas. Para pagamento à vista do IPVA referente a um exercício, deverá ser emitida somente a parcela 00. Os DAREs referentes às parcelas 02 e 03 somente devem ser emitidos se a parcela 00 não for apresentada. 14

.")

15 Ao clicar em emitir será demonstrado o DARE, conforme a seguir. No corpo do DARE constará a observação de que de trata de DARE emitido com os benéficos da Lei 3835/2016, REFIS/RO Pagamento à vista de ITCD: Os débitos de ITCD podem ser impressos por meio da página da SEFIN na internet ( Na tela inicial, o contribuinte deve clicar no link REFIS, disponível em Serviços Públicos, conforme tela abaixo: 15

16 Será exibida uma tela com explicações gerais sobre o REFIS, na aba superior, há a opção Adesão : Ao clicar nessa opção, será demonstrada a tela a seguir, que tem o link direto para a impressão do DARE (Pagamento à vista de ITCD). 16

17 Será demonstrada a tela seguir. Deverá ser escolhida a opção Impressão pelo número do complemento. 17

18 Em número do complemento verá ser informado o número da DIEF Declaração de Informações Econômico Fiscais, que corresponde ao número do protocolo gerado quando do preenchimento da referida declaração no site da SEFIN. Será demonstrada a tela a seguir com todos os lançamentos existentes referentes à DIEF informada. Devido ao fato de que os lançamentos de ITCD são gerados em nome de cada herdeiro, legatário ou donatário poderá haverá lançamentos com o mesmo complemento (DIEF), em CPFs distintos. O contribuinte deverá emitir o débito que deseja pagar, conforme seu CPF Pagamento à vista de saldo de parcelamento de IPVA ou ITCD Atenção: Caso o contribuinte queira pagar à vista um saldo de parcelamento de IPVA ou ITCD que se encontra cancelado por falta de pagamento, deverá acessar o link para acesso ao REFIS disponível no site da Sefin ( clicar em Adesão, escolher a opção Parcelamento IPVA ou Parcelamento ITCD, de acordo com o imposto que queira pagar, e selecionar o tipo de parcelamento - Reparcelamento IPVA ou Reparcelamento ITCD, conforme o caso, devendo digitar as seguintes informações: IPVA: RENAVAM do veículo e número do parcelamento que está cancelado; ITCD: número do CPF do contribuinte e número do parcelamento que está cancelado; Ao ser demonstrada a quantidade de parcelas possíveis, escolher a opção 01 parcela. Assim procedendo, serão aplicados os descontos para pagamento à vista. 18

19 Simulação de um reparcelamento de IPVA: 19

20 20

21 Após informar o número do RENAVAM, bem como parcelamento, o débito será demonstrado, com os valores atualizados, sem desconto, conforme tela abaixo: Ao clicar em Confirmar será apresentada a tela a seguir em que é possível verificar a origem do débito (guia e complemento). Ao escolher a opção Alterar é possível alterar a quantidade de parcelas. Neste caso, pretendendo pagar o saldo do parcelamento, basta escolher a opção 1 parcela, após escolher a opção Recalcular, que atualizará o valor devido já aplicados os descontos do REFIS. 21

22 Atenção: A opção Impressão de DARE para pagamento à vista de um saldo de parcelamento não emite a guia com os benefícios do REFIS/RO PAGAMENTO PARCELADO: Pagamento parcelado de ICMS O parcelamento de débitos de ICMS com os benefícios do REFIS/RO deverá ser realizado pelo contribuinte ou pelo contador por meio do acesso ao Portal do Contribuinte com sua senha pessoal PORTAL DO CONTRIBUINTE, escolhendo a opção PARCELAMENTO REFIS. 22

23 23

24 Ao escolher a opção Parcelamento ICMS serão demonstrados todos os débitos existentes na conta corrente da empresa, apresentando os seguintes dados: a) Informação quanto à possibilidade de agrupamento ou não do lançamento: lançamentos referentes a autos de infração e dívida ativa não são agrupáveis, sendo assim, será gerado um parcelamento para cada lançamento; b) Código de receita: que permite a identificação do tipo de lançamento: ICMS st. GIAM, imposto de auto de infração, multa de auto de infração, dívida ativa etc.; c) Data de Vencimento: corresponde à data original, conforme o fato gerador; d) Valores de principal, multa, juros e total: Valores atualizados, sem REFIS; e) Guia/Parcela: número do lançamento. Ao clicar no botão Confirmar será demonstrada a tela a seguir, com os seguintes dados: a) Parcela/Max.: demonstra a quantidade de parcelas da simulação e a quantidade máxima permitida, considerando o valor mínimo da parcela de R$ 400,00 (quatrocentos reais); b) Receita: Receita a ser gerada para o parcelamento a ser realizado; 24

25 c) Principal, multa, juros, total: Corresponde aos valores do principal, multa e juros e total já considerando os descontos do REFIS, considerando a quantidade de parcelas sugerida (conforme item a); d) Vlr. Parc: corresponde ao valor da parcela considerando as parcelas sugeridas conforme item a; Aparecem ainda as opções Origens, Alterar e Demonstrativo. Ao clicar no botão Origens serão demonstrados todos os lançamentos que irão compor o parcelamento em específico, conforme a seguir: 25

26 Será aberta a janela acima, detalhando o número da guia/parcela, data do vencimento original, mês e ano de referência. Serão demonstradas, ainda, três colunas referentes a valores conforme a seguir: a) Valor original do lançamento, detalhado em principal, multa e juros: são os valores originais, conforme fato gerador; b) Valor atualizado do lançamento: valor atualizado até a data da simulação/geração do parcelamento, sem considerar os descontos do REFIS/RO; c) Valor REFIS: demonstra os valores individualizados do principal, multa e juros considerando os descontos da Lei 3835/2016 REFIS/RO, conforme o prazo de pagamento escolhido. Para alteração da quantidade de parcelas e verificação dos valores é necessário clicar na opção Alterar, que abrirá uma tela em que será possível escolher a quantidade de parcelas e verificar o valor total do débito com o REFIS/RO, bem como o valor da parcela, conforme a seguir: 26

27 Nessa mesma tela acima é possível alterar o percentual de entrada, caso o contribuinte queria usufruir do desconto de 85% da multa e 75% dos juros, desde que o parcelamento seja realizado em até 60 parcelas e desde que a entrada mínima seja equivalente a 35% do débito, já considerados os descontos. Ao alterar a quantidade de parcelas é necessário clicar na opção Recalcular para o sistema recalcular os valores, inclusive das parcelas. Escolhida a quantidade de parcelas, deve ser escolhida a opção Finalizar, que retornará para a tela a seguir: 27

28 Ao escolher a opção Demonstrativo será demonstrado um relatório com a identificação das guias parceladas, valores originais do débito, valor total atualizado sem desconto, valor total atualizado já considerando os descontos do REFIS, conforme a quantidade de parcelas escolhida pelo contribuinte: Caso na tela inicial, o contribuinte tenha escolhido a opção Geração, após as simulações realizadas será demonstrado um botão adicional Gerar DARE. 28

29 Ao clicar na opção Gerar DARE, o parcelamento será gerado, sendo emitida a guia para pagamento da primeira parcela Pagamento parcelado de auto de infração de ICMS Conforme explicado no item deste guia, caso o contribuinte opte pelo parcelamento do ICMS lavrado por meio de auto de infração, a multa punitiva também deverá ser parcelada. Não é permitido o pagamento à vista da multa com os benefícios do REFIS e o parcelamento somente do imposto. 29

30 As guias de imposto e multa, antes ou após a inscrição em dívida ativa, são geradas separadas, mas deverão ser gerados os dois parcelamentos. Sendo que, caso o contribuinte pague apenas a primeira parcela referente ao imposto e não pague a da multa, a multa não será disponibilizada para pagamento à vista Parcelamento de ICMS para sujeitos passivos sem inscrição estadual Em se tratando de pessoa física ou jurídica não inscrita no Cadastro de Contribuinte do ICMS/RO (CAD/ICMS-RO) que possua débitos junto à Fazenda Pública Estadual e queira parcelar com os benefícios do REFIS, será concedida Inscrição Provisória no CAD/ICMS-RO, nos termos da Instrução Normativa nº 20/2016, para acesso ao portal do contribuinte. Para tanto, o contribuinte deverá procurar atendimento junto à Agência de Rendas mais próxima e apresentar os documentos elencados na Instrução Normativa referida que será gerada uma inscrição provisória, permitindo, assim, acesso ao portal do contribuinte e geração do parcelamento. O procedimento de inscrição provisória é isento do pagamento de taxas (código do serviço 126 Cadastro: Inscrição Provisória REFIS). Após o pagamento de todas as parcelas do parcelamento, a inscrição provisória será baixada Reparcelamento de ICMS Não há impedimento para que parcelamentos em curso ou rescindidos sejam abrangidos pelos benefícios da Lei 3835/2016. Em se tratando de parcelamentos já rescindidos o contribuinte deverá acessar o portal, na área privada, e proceder conforme disposto no item deste guia, escolhendo a quantidade de parcelas. Em se tratando de parcelamento em curso, o contribuinte deverá procurar a Agência de Rendas de sua jurisdição, solicitar a abertura de um processo administrativo (código 125 parcelamento geração de saldo para adesão ao REFIS), isento de taxa, e solicitar o cancelamento do seu parcelamento em vigor, para que, assim, seja gerado o seu saldo, permitindo que seja reparcelado com os benefícios da Lei 3835/2016. Contudo, em se tratando de parcelamentos de ICMS, em curso ou rescindidos, realizados com os benefícios da Lei 2840/2012 (REFAZ-V), há uma restrição. 30

31 Nos casos de parcelamentos em curso ou já rescindidos realizados com os benefícios do REFAZ-V, somente será permitido o parcelamento em até 60 (sessenta) parcelas e desde que a primeira parcela corresponda a, no mínimo, 35% (trinta e cinco por cento) do valor total do débito (já concedidos os descontos). As demais parcelas corresponderão ao valor residual do débito, sendo atualizadas mensalmente, conforme legislação em vigor. Nestes casos de reparcelamento de débitos efetuados com os benefícios do programa anterior, REFAZ-V, além da possibilidade de parcelamento em até 60(sessenta) parcelas com entrada mínima de 35%, é possível o pagamento à vista, com benefícios do REFIS/RO Pagamento parcelado de IPVA O parcelamento de débitos de IPVA com os benefícios do REFIS/RO deverá ser realizado pelo contribuinte, por meio de acesso ao site da SEFIN ( escolhendo o link para acesso ao REFIS, escolhendo a opção Adesão, após Parcelamento de IPVA. 31

32 32

33 Após, o contribuinte deverá informar o nº do RENAVAM do veículo. Caso tenha mais de um veículo de sua propriedade com débitos em aberto, deverá realizar o procedimento de parcelamento para cada veículo em específico. Conforme se verifica na tela a seguir, ao digitar o número do RENAVAM serão apresentados todos os débitos existentes relacionados ao veículo, inclusive os inscritos em dívida ativa, (exceto os referentes a saldos de parcelamento, que possuem um tratamento específico ver item deste guia). Será demonstrado o seguinte: a) Informação quanto à possibilidade de agrupamento ou não do lançamento: lançamentos referentes a dívida ativa não são agrupáveis, sendo assim, será gerado um parcelamento para cada lançamento; b) Código de receita: que permite a identificação do tipo de lançamento: IPVA primeiro emplacamento (2570), IPVA do exercício (2120), cotas de IPVA (2123), certidão de dívida ativa (5218) etc.; c) Data de Vencimento: corresponde à data original, conforme o fato gerador; d) Valores de principal, multa, juros e total: Valores atualizados, sem REFIS; e) Guia/Parcela: número do lançamento. 33

34 Ao clicar no botão Confirmar será demonstrada a tela a seguir, com os seguintes dados: a) Parcela/Max.: demonstra a quantidade de parcelas da simulação e a quantidade máxima permitida, considerando o valor mínimo da parcela de R$ 100,00 (cem reais); b) Receita: Receita a ser gerada para o parcelamento a ser realizado; c) Principal, multa, juros, total: Corresponde aos valores do principal, multa e juros e total já considerando os descontos do REFIS, considerando a quantidade de parcelas sugerida (conforme item a); d) Vlr. Parc: corresponde ao valor da parcela considerando as parcelas sugeridas conforme item a; Aparecem ainda as opções Origens, Alterar e Demonstrativo. Ao clicar no botão Origens serão demonstrados todos os lançamentos que irão compor o parcelamento em específico, conforme a seguir: 34

35 Será aberta a janela acima, detalhando o número da guia/parcela, data do vencimento original, mês e ano de referência. Serão demonstradas, ainda, três colunas referentes a valores conforme a seguir: a) Valor original do lançamento, detalhado em principal, multa e juros: são os valores originais, conforme fato gerador; b) Valor atualizado do lançamento: valor atualizado até a data da simulação/geração do parcelamento, sem considerar os descontos do REFIS/RO; c) Valor REFIS: demonstra os valores individualizados do principal, multa e juros considerando os descontos da Lei 3835/2016 REFIS/RO, conforme o prazo de pagamento escolhido. Para alteração da quantidade de parcelas e verificação dos valores é necessário clicar na opção Alterar, que abrirá uma tela em que será possível escolher a quantidade de parcelas e verificar o valor total do débito com o REFIS/RO, bem como o valor da parcela, conforme a seguir: 35

36 Ao alterar a quantidade de parcelas é necessário clicar na opção Recalcular para o sistema recalcular os valores, inclusive das parcelas. Escolhida a quantidade de parcelas, deve ser escolhida a opção Finalizar, que retornará para a tela a seguir: Ao escolher a opção Demonstrativo será demonstrado um relatório com a identificação das guias parceladas, valores originais do débito, valor total atualizado sem desconto, valor total atualizado já considerando os descontos do REFIS, conforme a quantidade de parcelas escolhida pelo contribuinte: 36

37 Caso na tela inicial, o contribuinte tenha escolhido a opção Geração, após as simulações realizadas será demonstrado um botão adicional Gerar DARE. 37

38 Ao clicar na opção Gerar DARE, o parcelamento será gerado, sendo emitida a guia para pagamento da primeira parcela. OBS: Durante o período de realização do Mutirão de Negociação Fiscal, a ser realizado no Município de Porto Velho/RO, nos dias 04 a 09/08/2016, os parcelamentos dos três impostos estaduais: ICMS, IPVA e ITCD poderão ser efetuados pelos servidores da SEFIN no local do evento, bem como em qualquer unidade de atendimento da SEFIN no Estado, mediante acesso ao SITAFE Reparcelamento de IPVA Havendo débito referente a saldo de parcelamento rescindido por falta de pagamento, deverá ser escolhida a opção Reparcelamento IPVA. Após, deverá informar o número do RENAVAM, bem como do parcelamento rescindido, conforme a seguir: 38

. No botão Alterar é possível alterar a quantidade de parcelas desejada.")

39 Ao clicar no botão confirmar será demonstrada a tela a seguir, que permitirá ao contribuir verificar a origem do débito, alterar a quantidade de parcelas e imprimir o demonstrativo (mesmas telas apresentadas no item deste guia sobre o parcelamento IPVA). No botão Alterar é possível alterar a quantidade de parcelas desejada. Caso queira pagar à vista um saldo de parcelamento de IPVA, o contribuinte deverá escolher a opção 01 parcela. Assim procedendo, os descontos para pagamento à vista serão devidamente aplicados. 39

40 Após escolher a quantidade de parcelas (no exemplo, 01) deverá escolher a opção Recalcular, após clicar em Finalizar, que retornará para a tela a seguir: 40

41 Ao escolher a opção Demonstrativo será demonstrado um relatório com a identificação das guias parceladas, valores originais do débito, valor total atualizado sem desconto, valor total atualizado já considerando os descontos do REFIS, conforme a quantidade de parcelas escolhida pelo contribuinte: Caso na tela inicial, o contribuinte tenha escolhido a opção Geração, após as simulações realizadas será demonstrado um botão adicional Gerar DARE. 41

42 Ao clicar na opção Gerar DARE, o parcelamento será gerado, sendo emitida a guia para pagamento da primeira parcela Parcelamento de ITCD O parcelamento de débitos de ITCD com os benefícios da Lei 3835/2016 deverá ser realizado pelo contribuinte, por meio de acesso ao site da SEFIN ( escolhendo o link para acesso ao REFIS, escolhendo a opção Adesão, após Parcelamento de ITCD. Em seguida deverá digitar o nº do CPF e o nº da Declaração de Informações Econômico Fiscais DIEF. Os eventuais débitos relacionados à dívida ativa serão demonstrados e será possível fazer a simulação ou geração, também, do parcelamento da Certidão de Dívida Ativa (CDA). 42

43 As telas seguintes a serem demonstradas são as mesmas do IPVA (para maiores orientações, verificar item deste guia) Reparcelamento de ITCD: Havendo débito referente a saldo de parcelamento rescindido por falta de pagamento, deverá ser escolhida a opção Reparcelamento ITCD. As telas seguintes a serem demonstradas são as mesmas do IPVA (para maiores orientações, verificar item deste guia). 43

44 4.2.9 Pagamento parcelado de dívida ativa - ICMS, IPVA e ITCD ICMS: O contribuinte deverá acessar a área restrita (com senha) do portal do contribuinte e escolher a opção Parcelamento REFIS, após Parcelamento ICMS. Os eventuais débitos relacionados à dívida ativa serão demonstrados e será possível fazer a simulação ou geração do parcelamento da Certidão de Dívida Ativa (CDA); IPVA: O contribuinte deverá acessar a área pública do portal do contribuinte, escolher a opção Parcelamento REFIS, após escolher parcelamento IPVA e digitar o nº do RENAVAM do veículo. Os eventuais débitos relacionados à dívida ativa serão demonstrados e será possível fazer a simulação ou geração do parcelamento da Certidão de Dívida Ativa (CDA); ITCD: O contribuinte deverá acessar a área pública do portal do contribuinte, escolher a opção Parcelamento REFIS, após escolher parcelamento ITCD, após digitar o nº do CPF e o nº da Declaração de Informações Econômico Fiscais DIEF. Os eventuais débitos relacionados à dívida ativa serão demonstrados e será possível fazer a simulação ou geração do parcelamento da Certidão de Dívida Ativa (CDA); 5. REGRAS DO PARCELAMENTO 5.1. Forma de atualização (ICMS, IPVA e ICTD): Atualização monetária: o valor do crédito tributário a ser parcelado será atualizado monetariamente até a data do parcelamento, sendo então convertido em UPF/RO e atualizado monetariamente (anualmente) até a data do efetivo pagamento de cada parcela. Juros: O crédito tributário a ser parcelado, depois de atualizado monetariamente será acrescido de juros de mora, não capitalizáveis de 1% (um por cento) ao mês ou fração. Os juros vincendos serão contados a partir do mês em que se concretizar o parcelamento até o mês do efetivo pagamento de cada parcela, não incidindo sobre os juros vencidos. No pagamento de parcela em atraso serão aplicados os acréscimos legais previstos na legislação (multa de mora de 0,33% ao dia até o limite de 20%, 1% ao mês de juros não capitalizáveis e atualização monetária pela UPF-RO). 44

45 5.2 Parcela mínima A parcela mínima varia conforme o tributo: GOVERNO DO ESTADO DE RONDÔNIA ICMS: R$ 400,00 (quatrocentos reais); IPVA: R$ 100,00 (cem reais); ITCD: R$ 100,00 (cem reais). 6. RESCISÃO DO PARCELAMENTO (ICMS, IPVA e ITCD) O parcelamento será rescindido automaticamente, quando ocorrer: a) falta de pagamento de qualquer das parcelas por prazo superior a 90 (noventa) dias; ou b) na ausência de pagamento do mesmo tributo por prazo superior a 90 (noventa) dias, cujo fato gerador tenha ocorrido a partir da data de efetivação da adesão ao programa. Nestes casos de rescisão, o parcelamento somente poderá ser reativado (uma única vez) após o pagamento da parcela em atraso ou após o pagamento à vista ou do parcelamento do imposto em atraso, conforme item b acima, que ocasionou a rescisão do parcelamento. Os parcelamentos e reparcelamentos efetuados com os benefícios da Lei 3835/2016 (REFIS) poderão ser reativados apenas uma vez, nos termos da Lei nº , de 28 de outubro de Consequências da rescisão do parcelamento Ocorrendo a rescisão, serão restabelecidos, em relação ao saldo devedor, os valores originários das multas e dos juros dispensados, prosseguindo-se na cobrança do débito remanescente. 7. DÉBITOS DE DÍVIDA ATIVA PROTESTADOS Em caso de débito registrado em cartório de protesto, faz-se necessário o seu comparecimento na Procuradoria da Dívida Ativa, em Porto Velho, ou nas sedes das Procuradorias Regionais do Estado, localizadas em Ji-Paraná, Cacoal, Rolim de Moura ou Vilhena, a fim de que - após o pagamento da verba honorária, para os casos 45

46 aplicáveis - seja emitida a autorização de desistência ou cancelamento aos cartórios, os quais somente efetuarão a baixa nos seus registros após o pagamento das despesas cartorárias. IMPORTANTE: O pagamento do DARE, por si só, não é suficiente para a retirada do registro de protesto. Para maiores esclarecimentos, procurar a Agência de Rendas de sua jurisdição. 46

DOE-ES de Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica.

DOE-ES de 09.06.15 LEI Nº 10.376 Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembleia Legislativa

DOE-ES de 09.06.15 LEI Nº 10.376 Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembleia Legislativa

DECRETO Nº 129/2017, DE 02 DE MAIO DE 2017.

DECRETO Nº 129/2017, DE 02 DE MAIO DE 2017. REGULAMENTA A LEI Nº 015/2017, DE 24 DE FEVEREIRO DE 2017, QUE INSTITUI O PROGRAMA ESPECIAL DE PARCELAMENTO - PEP NO MUNICÍPIO DE IBOTIRAMA, NA FORMA QUE INDICA.

DECRETO Nº 129/2017, DE 02 DE MAIO DE 2017. REGULAMENTA A LEI Nº 015/2017, DE 24 DE FEVEREIRO DE 2017, QUE INSTITUI O PROGRAMA ESPECIAL DE PARCELAMENTO - PEP NO MUNICÍPIO DE IBOTIRAMA, NA FORMA QUE INDICA.

PREFEITURA MUNICIPAL DE PAULO AFONSO ESTADO DA BAHIA

Lei n o. 1154 de 22 de maio 2009. Concede Anistia, Remissão e Redução nos pagamentos de Débitos Fiscais nos prazos e condições que menciona. O PREFEITO MUNICIPAL DE PAULO AFONSO aprovou e ou sanciono a

Lei n o. 1154 de 22 de maio 2009. Concede Anistia, Remissão e Redução nos pagamentos de Débitos Fiscais nos prazos e condições que menciona. O PREFEITO MUNICIPAL DE PAULO AFONSO aprovou e ou sanciono a

DOE: 10/03/2017 LEI Nº , 09 DE MARÇO DE Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica.

1 de 8 11/09/2017 15:25 DOE: 10/03/2017 LEI Nº 10.628, 09 DE MARÇO DE 2017 * Alterada pela Lei n.º 10.713, de 25 de julho de 2017, DOE 26/07/17. Institui o Programa de Parcelamento Incentivado de Débitos

1 de 8 11/09/2017 15:25 DOE: 10/03/2017 LEI Nº 10.628, 09 DE MARÇO DE 2017 * Alterada pela Lei n.º 10.713, de 25 de julho de 2017, DOE 26/07/17. Institui o Programa de Parcelamento Incentivado de Débitos

CIRCULAR INFORMATIVA Nº 13 Data: 06/02/2017 Assunto: Legislação Estadual

CIRCULAR INFORMATIVA Nº 13 Data: 06/02/2017 Assunto: Legislação Estadual PROGRAMA REFAZ 2017 INSTRUÇÕES O Governo do Rio Grande do Sul publicou, na edição do dia 31 de janeiro de 2017, no Diário Oficial

CIRCULAR INFORMATIVA Nº 13 Data: 06/02/2017 Assunto: Legislação Estadual PROGRAMA REFAZ 2017 INSTRUÇÕES O Governo do Rio Grande do Sul publicou, na edição do dia 31 de janeiro de 2017, no Diário Oficial

Prefeitura Municipal de Sidrolândia ESTADO DE MATO GROSSO DO SUL

LEI COMPLEMENTAR N 32/2007. S Ú M U L A Institui e Autoriza o programa de Reabilitação Fiscal Municipal REFIM de débitos tributários e não tributários e dá outras providências O Prefeito Municipal de Sidrolândia,

LEI COMPLEMENTAR N 32/2007. S Ú M U L A Institui e Autoriza o programa de Reabilitação Fiscal Municipal REFIM de débitos tributários e não tributários e dá outras providências O Prefeito Municipal de Sidrolândia,

Programa Regularize. Novo prazo para utilização de crédito acumulado

Programa Regularize Novo prazo para utilização de crédito acumulado Decreto 47.020/2016 O que é o Programa Regularize? O estado de Minas Gerais publicou o Decreto n.º 46.817/2015, instituindo o Programa

Programa Regularize Novo prazo para utilização de crédito acumulado Decreto 47.020/2016 O que é o Programa Regularize? O estado de Minas Gerais publicou o Decreto n.º 46.817/2015, instituindo o Programa

CAPÍTULO I DO PROGRAMA DE RECUPERAÇÃO DE CRÉDITOS FISCAIS REFIS

LEI Nº 2.945, DE 23 DE ABRIL DE 2015. Publicada no Diário Oficial nº 4.362 Institui o Programa de Recuperação de Créditos Fiscais REFIS e adota outras providências. O Governador do Estado do Tocantins

LEI Nº 2.945, DE 23 DE ABRIL DE 2015. Publicada no Diário Oficial nº 4.362 Institui o Programa de Recuperação de Créditos Fiscais REFIS e adota outras providências. O Governador do Estado do Tocantins

N o 8.949, DE 26 DE AGOSTO DE D E C R E T A: Seção I Das Disposições Gerais

D E C R E T O N o 8.949, DE 26 DE AGOSTO DE 2013 DISCIPLINA O PARCELAMENTO DOS CRÉDITOS TRIBUTÁRIOS E NÃO TRIBUTÁRIOS, INSCRITOS OU NÃO EM DÍVIDA ATIVA, DO MUNICÍPIO DE ANGRA DOS REIS, DE SUAS AUTARQUIAS

D E C R E T O N o 8.949, DE 26 DE AGOSTO DE 2013 DISCIPLINA O PARCELAMENTO DOS CRÉDITOS TRIBUTÁRIOS E NÃO TRIBUTÁRIOS, INSCRITOS OU NÃO EM DÍVIDA ATIVA, DO MUNICÍPIO DE ANGRA DOS REIS, DE SUAS AUTARQUIAS

Prefeitura Municipal de Santo Antônio de Jesus GABINETE DO PREFEITO

LEI MUNICIPAL N. º 1466 DE 15 DE AGOSTO DE 2018 Institui o Programa de Recuperação Fiscal REFIS - do Município de Santo Antônio de Jesus, na forma que indica e dá outras providências. O PREFEITO MUNICIPAL

LEI MUNICIPAL N. º 1466 DE 15 DE AGOSTO DE 2018 Institui o Programa de Recuperação Fiscal REFIS - do Município de Santo Antônio de Jesus, na forma que indica e dá outras providências. O PREFEITO MUNICIPAL

"CAPÍTULO XXXI DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº /17 - "REFAZ 2017"

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017.

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

DECRETO N , DE 31 DE JULHO DE O Prefeito de Ituiutaba, no uso de suas atribuições, e de conformidade com a legislação em vigor,

DECRETO N. 7.672, DE 31 DE JULHO DE 2014 Disciplina o sistema de parcelamento de débito fiscal e dá ouras providências. O Prefeito de Ituiutaba, no uso de suas atribuições, e de conformidade com a legislação

DECRETO N. 7.672, DE 31 DE JULHO DE 2014 Disciplina o sistema de parcelamento de débito fiscal e dá ouras providências. O Prefeito de Ituiutaba, no uso de suas atribuições, e de conformidade com a legislação

Sistema de Convênios. (SITE) Versão 1.0

Versão 1.0") UNIVERSIDADE FEEVALE Sistema de Convênios (SITE) Versão 1.0 Novo Hamburgo, 26 de junho de 2015 1 SUMÁRIO Sistema de Convênios INTRODUÇÃO... 3 1. EMPRESA NÃO CONVENIADA... 3 2 EMPRESA CONVENIADA... 7 3

UNIVERSIDADE FEEVALE Sistema de Convênios (SITE) Versão 1.0 Novo Hamburgo, 26 de junho de 2015 1 SUMÁRIO Sistema de Convênios INTRODUÇÃO... 3 1. EMPRESA NÃO CONVENIADA... 3 2 EMPRESA CONVENIADA... 7 3

Decreto n /2017 REFAZ 2017

Ref.: nº 06/2017 1. Programa REFAZ De acordo com o Decreto n 53.417/2017, fica aberto, de 31 de janeiro a 26 de abril de 2017, o prazo para adesão ao programa REFAZ, que tem por objetivo regularizar os

Ref.: nº 06/2017 1. Programa REFAZ De acordo com o Decreto n 53.417/2017, fica aberto, de 31 de janeiro a 26 de abril de 2017, o prazo para adesão ao programa REFAZ, que tem por objetivo regularizar os

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

Prefeitura Municipal de Mata de São João

1 Terça-feira Ano Nº 2654 Índice Decretos ---------------------------------------------------------------------------------------------------------- 01 até 06. Decretos DECRETO Nº 1089/2017 Regulamenta

1 Terça-feira Ano Nº 2654 Índice Decretos ---------------------------------------------------------------------------------------------------------- 01 até 06. Decretos DECRETO Nº 1089/2017 Regulamenta

Procuradoria da Dívida Ativa - PG-05

Procuradoria da Dívida Ativa - PG-05 Ano UFIR-RJ* 2006 67.495.595,72 2007 50.486.636,57 2008 65.476.580,85 2009 231.174.347,46 2010 421.467.819,04 2011 144.707.862,62 2012 357.340.649,83 2013 367.528.368,78

Procuradoria da Dívida Ativa - PG-05 Ano UFIR-RJ* 2006 67.495.595,72 2007 50.486.636,57 2008 65.476.580,85 2009 231.174.347,46 2010 421.467.819,04 2011 144.707.862,62 2012 357.340.649,83 2013 367.528.368,78

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de )

") RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

RESOLUÇÃO CONJUNTA SF/PGE N 003, DE 23 DE NOVEMBRO DE 2018 (DOE de 24.11.2018) Dispõe sobre o parcelamento de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias

LEI nº 593 de 27 de dezembro de 2018

LEI nº 593 de 27 de dezembro de 2018 Institui o Programa de Parcelamento de Débitos e Recuperação Fiscal (REFIS 2018) do Município de Uruçuca e, dá outras providencias. O PREFEITO MUNICIPAL DE URUÇUCA,

LEI nº 593 de 27 de dezembro de 2018 Institui o Programa de Parcelamento de Débitos e Recuperação Fiscal (REFIS 2018) do Município de Uruçuca e, dá outras providencias. O PREFEITO MUNICIPAL DE URUÇUCA,

Dispõe sobre o Sistema de Parcelamento de Dívidas de Santana de Parnaíba.

1/6 LEI Nº 3631, DE 21 DE JUNHO DE 2017 Dispõe sobre o Sistema de Parcelamento de Dívidas de Santana de Parnaíba. ELVIS LEONARDO CEZAR, Prefeito do Município de Santana de Parnaíba, Estado de São Paulo,

1/6 LEI Nº 3631, DE 21 DE JUNHO DE 2017 Dispõe sobre o Sistema de Parcelamento de Dívidas de Santana de Parnaíba. ELVIS LEONARDO CEZAR, Prefeito do Município de Santana de Parnaíba, Estado de São Paulo,

TRIBUTÁRIO. Destacamos abaixo as informações consideradas por nós como as mais importantes relativas ao PERT: 1. INFORMAÇÕES GERAIS. 1.

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

TRIBUTÁRIO 1/6/2017 Programa Especial de Regularização Tributária (PERT) Informamos que ontem, dia 31 de maio de 2017, foi publicada na Edição Extra do Diário Oficial da União, a Medida Provisória nº 783

Prefeitura Municipal de Olindina publica:

Prefeitura Municipal de 1 Ano Nº 2148 Prefeitura Municipal de publica: Lei nº 285 de 22 de agosto de 2017 - Institui o programa de refinanciamento de débitos tributários e não tributários vencidos, inscritos

Prefeitura Municipal de 1 Ano Nº 2148 Prefeitura Municipal de publica: Lei nº 285 de 22 de agosto de 2017 - Institui o programa de refinanciamento de débitos tributários e não tributários vencidos, inscritos

ARTIGO 65 DA LEI Nº , DE 11 DE JUNHO DE Este texto não substitui o publicado no Diário Oficial ARTIGO 65

ARTIGO 65 LEI Nº 12.249, DE 11 DE JUNHO DE 2010 Art. 65. Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições desta Lei, os débitos administrados pelas autarquias e fundações

ARTIGO 65 LEI Nº 12.249, DE 11 DE JUNHO DE 2010 Art. 65. Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições desta Lei, os débitos administrados pelas autarquias e fundações

Tipos de Débitos: Condições da Resolução 765/14

PARCELAMENTO DE DÉBITOS DE FGTS O que é o Parcelamento de Débitos do FGTS? Modalidade de pagamento, regulamentada pela Resolução 765/14 do Conselho Curador do FGTS, que possibilita que a empresa quite

PARCELAMENTO DE DÉBITOS DE FGTS O que é o Parcelamento de Débitos do FGTS? Modalidade de pagamento, regulamentada pela Resolução 765/14 do Conselho Curador do FGTS, que possibilita que a empresa quite

Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert

Publicada em 30.06.2017-09:21 Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert O Programa Especial de Regularização Tributária (Pert),

Publicada em 30.06.2017-09:21 Tributos e Contribuições Federais Previdenciária - PGFN regulamenta o Programa Especial de Regularização Tributária Pert O Programa Especial de Regularização Tributária (Pert),

LEI COMPLEMENTAR Nº 388, DE 26 DE AGOSTO DE 2011.

LEI COMPLEMENTAR Nº 388, DE 26 DE AGOSTO DE 2011. Institui o Programa de Recuperação Fiscal Quatro de Caxias do Sul (REFIS IV Caxias), para pessoas físicas e jurídicas, e dá outras providências. O PREFEITO

LEI COMPLEMENTAR Nº 388, DE 26 DE AGOSTO DE 2011. Institui o Programa de Recuperação Fiscal Quatro de Caxias do Sul (REFIS IV Caxias), para pessoas físicas e jurídicas, e dá outras providências. O PREFEITO

CÂMARA LEGISLATIVA DO DISTRITO FEDERAL

1 LEI Nº 5.211, DE 6 DE NOVEMBRO DE 2013 (Autoria do Projeto: Poder Executivo) Institui a segunda fase do Programa de Recuperação de Créditos Tributários do Distrito Federal RECUPERA-DF e dá outras providências.

1 LEI Nº 5.211, DE 6 DE NOVEMBRO DE 2013 (Autoria do Projeto: Poder Executivo) Institui a segunda fase do Programa de Recuperação de Créditos Tributários do Distrito Federal RECUPERA-DF e dá outras providências.

DECRETO N , DE 10 DE OUTUBRO DE (DOE de )

") DECRETO N 46.453, DE 10 DE OUTUBRO DE 2018 (DOE de 11.10.2018) Dispõe sobre a aplicação da Lei Complementar Estadual n 182, de 20 de Setembro de 2018, que estabelece a redução de multas e juros relativos

DECRETO N 46.453, DE 10 DE OUTUBRO DE 2018 (DOE de 11.10.2018) Dispõe sobre a aplicação da Lei Complementar Estadual n 182, de 20 de Setembro de 2018, que estabelece a redução de multas e juros relativos

São Paulo, 05 de Dezembro de ASSESSORIA JURÍDICA CIRCULAR Nº 025/2007 ICMS / PARCELAMENTO

São Paulo, 05 de Dezembro de 2.007. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 025/2007 ICMS / PARCELAMENTO Atendendo ao pleito da FECOMERCIO, a Secretaria da Fazenda do Estado de São Paulo reabriu

São Paulo, 05 de Dezembro de 2.007. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 025/2007 ICMS / PARCELAMENTO Atendendo ao pleito da FECOMERCIO, a Secretaria da Fazenda do Estado de São Paulo reabriu

Prefeitura Municipal de Santo Antônio de Jesus Gabinete do Prefeito DECRETO Nº 101, DE 26 DE ABRIL DE 2018

DECRETO Nº 101, DE 26 DE ABRIL DE 2018 Regulamenta a Lei nº 1.441, de 03 de Abril de 2018, que institui o Programa de Recuperação Fiscal REFIS do Município de Santo Antônio de Jesus. O PREFEITO MUNICIPAL

DECRETO Nº 101, DE 26 DE ABRIL DE 2018 Regulamenta a Lei nº 1.441, de 03 de Abril de 2018, que institui o Programa de Recuperação Fiscal REFIS do Município de Santo Antônio de Jesus. O PREFEITO MUNICIPAL

1) do termo final do período de apuração;

do termo final do período de apuração;") RESOLUÇÃO NO 2.554, DE 17 DE AGOSTO DE 1994 (MG de 18 e ret. em 25) REVOGADA PELA RESOLUÇÃO Nº 2.880/97 Trata da atualização monetária dos créditos tributários do Estado, da cobrança de juros de mora,

RESOLUÇÃO NO 2.554, DE 17 DE AGOSTO DE 1994 (MG de 18 e ret. em 25) REVOGADA PELA RESOLUÇÃO Nº 2.880/97 Trata da atualização monetária dos créditos tributários do Estado, da cobrança de juros de mora,

PREFEITURA MUNICIPAL DE BARREIRAS Estado da Bahia

LEI Nº 1.257/17, DE 08 DE AGOSTO DE 2017. Dispõe sobre a transação e o parcelamento de débitos fiscais no mutirão da conciliação do ano de 2017 e dá outras providências. O PREFEITO DE BARREIRAS, ESTADO

LEI Nº 1.257/17, DE 08 DE AGOSTO DE 2017. Dispõe sobre a transação e o parcelamento de débitos fiscais no mutirão da conciliação do ano de 2017 e dá outras providências. O PREFEITO DE BARREIRAS, ESTADO

*LEI Nº , DE 21 DE SETEMBRO DE 2016.

RIO GRANDE DO NORTE *LEI Nº 10.112, DE 21 DE SETEMBRO DE 2016. Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que especifica, e dá outras providências.

RIO GRANDE DO NORTE *LEI Nº 10.112, DE 21 DE SETEMBRO DE 2016. Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que especifica, e dá outras providências.

Prefeitura Municipal de Santo Antônio de Jesus publica:

1 Ano Nº 5038 Prefeitura Municipal de publica: Lei Municipal Nº 1466 de - Institui o Programa de Recuperação Fiscal REFIS - do Município de, na forma que indica e dá outras providências. Lei Municipal

1 Ano Nº 5038 Prefeitura Municipal de publica: Lei Municipal Nº 1466 de - Institui o Programa de Recuperação Fiscal REFIS - do Município de, na forma que indica e dá outras providências. Lei Municipal

DECRETO Nº 704, DE 23 DE SETEMBRO DE 2016.

DECRETO Nº 704, DE 23 DE SETEMBRO DE 2016. Regulamenta a Lei n 10.433, de 20 de setembro de 2016, que institui o Programa de Recuperação de Créditos do Estado de Mato Grosso - Programa REFIS-MT - e dá

DECRETO Nº 704, DE 23 DE SETEMBRO DE 2016. Regulamenta a Lei n 10.433, de 20 de setembro de 2016, que institui o Programa de Recuperação de Créditos do Estado de Mato Grosso - Programa REFIS-MT - e dá

LEI Nº DE 27 DE JANEIRO DE 2017

(PROJETO DE LEI Nº. 12/2017 PMA) LEI Nº. 2.870 DE 27 DE JANEIRO DE 2017 SÚMULA: Dispõe sobre a instituição do Programa Especial de Recuperação Fiscal de Andirá REFIS Especial do Serviço Autônomo Municipal

(PROJETO DE LEI Nº. 12/2017 PMA) LEI Nº. 2.870 DE 27 DE JANEIRO DE 2017 SÚMULA: Dispõe sobre a instituição do Programa Especial de Recuperação Fiscal de Andirá REFIS Especial do Serviço Autônomo Municipal

PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL)

") PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL) LEGISLAÇÃO DE REGULAMENTAÇÃO Em 2018 foi editada a Lei n. 13.606/2018 que trouxe o programa de regularização tributária rural, visando ajudar

PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL PRR (REFIS RURAL) LEGISLAÇÃO DE REGULAMENTAÇÃO Em 2018 foi editada a Lei n. 13.606/2018 que trouxe o programa de regularização tributária rural, visando ajudar

Prefeitura Municipal de Luís Eduardo Magalhães publica:

Prefeitura Municipal de 1 Ano II Nº 402 Prefeitura Municipal de publica: Lei Nº808/2017, de -Institui o Programa de Incentivo à Regularização Fiscal de Créditos da Fazenda Municipal e dá outras providências.

Prefeitura Municipal de 1 Ano II Nº 402 Prefeitura Municipal de publica: Lei Nº808/2017, de -Institui o Programa de Incentivo à Regularização Fiscal de Créditos da Fazenda Municipal e dá outras providências.

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017 MODALIDADES DE PARCELAMENTO NO PERT Modalidade Débitos com a Receita Federal Procedimento Liquidação com Créditos

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017 MODALIDADES DE PARCELAMENTO NO PERT Modalidade Débitos com a Receita Federal Procedimento Liquidação com Créditos

PREFEITURA MUNICIPAL DE ALTO PARANÁ

LEI Nº 2.389/2012 EMENTA: Institui o Programa Municipal de Recuperação Fiscal (REFIS) ampliando sua abrangência. A CÂMARA MUNICIPAL DE ALTO PARANÁ, ESTADO DO PARANÁ, APROVOU E EU, PREFEITO MUNICIPAL, SANCIONO

LEI Nº 2.389/2012 EMENTA: Institui o Programa Municipal de Recuperação Fiscal (REFIS) ampliando sua abrangência. A CÂMARA MUNICIPAL DE ALTO PARANÁ, ESTADO DO PARANÁ, APROVOU E EU, PREFEITO MUNICIPAL, SANCIONO

SECRETARIA DE ESTADO DE FAZENDA Subsecretaria da Receita Estadual PROGRAMA DE PARCELAMENTO ESPECIAL II

SECRETARIA DE ESTADO DE FAZENDA Subsecretaria da Receita Estadual PROGRAMA DE PARCELAMENTO ESPECIAL II PPE II CONDIÇÕES DO DÉBITOD O débito pode estar: Formalizado ou não; Inscrito ou não em dívida ativa;

SECRETARIA DE ESTADO DE FAZENDA Subsecretaria da Receita Estadual PROGRAMA DE PARCELAMENTO ESPECIAL II PPE II CONDIÇÕES DO DÉBITOD O débito pode estar: Formalizado ou não; Inscrito ou não em dívida ativa;

60% 60% 75% 75% - 40% 40% 50% 50% 0,64% 40% 40% 50% 50% 0,80% 40% 40% 50% 50% 1%

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

Manual do Programa Especial de Regularização Tributária - PERT

Manual do Programa Especial de Regularização Tributária - PERT Versão Maio/2018 SUMÁRIO 1. PERT-SN...4 1.1. Adesão...4 1.1.1. Portal Simples Nacional...4 1.1.2. E-CAC da RFB...4 2. Requisitos Tecnológicos...6

Manual do Programa Especial de Regularização Tributária - PERT Versão Maio/2018 SUMÁRIO 1. PERT-SN...4 1.1. Adesão...4 1.1.1. Portal Simples Nacional...4 1.1.2. E-CAC da RFB...4 2. Requisitos Tecnológicos...6

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

Prefeitura Municipal de Dias d`ávila publica:

Prefeitura Municipal de 1 Ano VIII Nº 1125 Prefeitura Municipal de publica: Decreto nº 1.571/2018 de 22 de outubro de 2018- Regulamenta o Programa de Parcelamento Especial PPE que concede anistia parcial,

Prefeitura Municipal de 1 Ano VIII Nº 1125 Prefeitura Municipal de publica: Decreto nº 1.571/2018 de 22 de outubro de 2018- Regulamenta o Programa de Parcelamento Especial PPE que concede anistia parcial,

MENSAGEM N 011/2017. PROJETO DE LEI N 009/ Institui o programa de recuperação de créditos municipais, e dá outras providências.

MENSAGEM N 011/2017. Em, 03 de abril de 2017. Do: Prefeito Municipal À: CÂMARA MUNICIPAL DE VEREADORES PIRATUBA - SC Senhora Presidente, Senhoras Vereadoras Senhores Vereadores, PROJETO DE LEI N 009/2017

MENSAGEM N 011/2017. Em, 03 de abril de 2017. Do: Prefeito Municipal À: CÂMARA MUNICIPAL DE VEREADORES PIRATUBA - SC Senhora Presidente, Senhoras Vereadoras Senhores Vereadores, PROJETO DE LEI N 009/2017

PROGRAMA ESPECIAL DE PARCELAMENTO DO ESTADO DE SÃO PAULO PERGUNTAS E RESPOSTAS

PROGRAMA ESPECIAL DE PARCELAMENTO DO ESTADO DE SÃO PAULO PERGUNTAS E RESPOSTAS ÍNDICE 1. Aspectos Gerais 2. Garantias 3. Débito declarado e não pago 4. Auto de Infração e Imposição de Multa (AIIM) 5. Denúncia

PROGRAMA ESPECIAL DE PARCELAMENTO DO ESTADO DE SÃO PAULO PERGUNTAS E RESPOSTAS ÍNDICE 1. Aspectos Gerais 2. Garantias 3. Débito declarado e não pago 4. Auto de Infração e Imposição de Multa (AIIM) 5. Denúncia

PGFN regulamenta o PERT

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

Programa Especial de Regularização Tributária PERT

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa

Programa Especial de Regularização Tributária PERT Prezado(a) Cliente, Informamos que o Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017 (DOU 31/05/2017), que instituiu o Programa

Assunto: Alterações no regulamento do Programa Especial de Regularização Tributária (PERT) no âmbito da Receita Federal do Brasil

no âmbito da Receita Federal do Brasil") Rio de Janeiro, 26 de outubro de 2017. Of. Circ. Nº 259/17 Assunto: Alterações no regulamento do Programa Especial de Regularização Tributária (PERT) no âmbito da Receita Federal do Brasil Senhor(a) Presidente,

Rio de Janeiro, 26 de outubro de 2017. Of. Circ. Nº 259/17 Assunto: Alterações no regulamento do Programa Especial de Regularização Tributária (PERT) no âmbito da Receita Federal do Brasil Senhor(a) Presidente,

Tributos e Contribuições Federais - Instituído novo parcelamento especial

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Tributos e Contribuições Federais - Instituído novo parcelamento especial Tributos e Contribuições Federais/Previdenciária - Instituído novo parcelamento especial Publicada em 01.06.2017-10:21 O Governo

Parcelamento Especial do Simples Nacional. Ministério da Fazenda

Parcelamento Especial do Simples Nacional LEGISLAÇÃO Lei Complementar nº 55/206 Resolução CGSN nº 32/206 Instrução Normativa RFB nº.677/206 Portaria PGFN nº.0/206 2 ADESÃO Prazo de adesão: de 2/2/206 até

Parcelamento Especial do Simples Nacional LEGISLAÇÃO Lei Complementar nº 55/206 Resolução CGSN nº 32/206 Instrução Normativa RFB nº.677/206 Portaria PGFN nº.0/206 2 ADESÃO Prazo de adesão: de 2/2/206 até

Programa Especial de Regularização Tributária (PERT)

") Ref.: nº 23/2017 1. Programa Especial de De acordo com a Medida Provisória n 783/2017, fica aberto, até 31 de agosto de 2017, o prazo para adesão ao Programa de. O Programa tem por objetivo regularizar

Ref.: nº 23/2017 1. Programa Especial de De acordo com a Medida Provisória n 783/2017, fica aberto, até 31 de agosto de 2017, o prazo para adesão ao Programa de. O Programa tem por objetivo regularizar

Gabinete do Prefeito

LEI MUNICIPAL Nº. 469, de 19 de março de 2018. Institui Programa de Recuperação Fiscal REFIS do Município de Caravelas (BA), faz revisão de lançamento de tributos municipais, e dá outras providências.

LEI MUNICIPAL Nº. 469, de 19 de março de 2018. Institui Programa de Recuperação Fiscal REFIS do Município de Caravelas (BA), faz revisão de lançamento de tributos municipais, e dá outras providências.

DIÁRIO OFICIAL. Esse município. temautonomia. Índice do diário. Publicações de Atos Oficiais. Câmara Municipal de Miguel Calmon.

Câmara Municipal de Miguel Calmon Páginas: 06 Segunda-Feira Índice do diário Atos Oficiais Lei - Nº 569/2017 Lei - Nº 570/2017 Esse município temautonomia Diário Oficial Publicações de Atos Oficiais Página

Câmara Municipal de Miguel Calmon Páginas: 06 Segunda-Feira Índice do diário Atos Oficiais Lei - Nº 569/2017 Lei - Nº 570/2017 Esse município temautonomia Diário Oficial Publicações de Atos Oficiais Página

Minas Gerais. MAPA ETÉCNICO FISCAL - - facebook/mapaetecnicofiscal

Minas Gerais 1 Índice Atualização monetária Juros de mora Multa moratória Recolhimento de tributo em atraso Recolhimento de tributos estaduais em atraso Recolhimento tributário Sanção pecuniária 2 MG -

Minas Gerais 1 Índice Atualização monetária Juros de mora Multa moratória Recolhimento de tributo em atraso Recolhimento de tributos estaduais em atraso Recolhimento tributário Sanção pecuniária 2 MG -

RIO GRANDE DO NORTE LEI Nº , DE 03 DE DEZEMBRO DE 2015

RIO GRANDE DO NORTE LEI Nº 10.013, DE 03 DE DEZEMBRO DE 2015 Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que específica e dá outras providências. O

RIO GRANDE DO NORTE LEI Nº 10.013, DE 03 DE DEZEMBRO DE 2015 Institui programa de recuperação de créditos tributários do ICM, ICMS, IPVA e ITCD, nas condições que específica e dá outras providências. O

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

Manual do Parcelamento de Débitos do MEI

Manual do Parcelamento de Débitos do MEI Versão Junho/2017 Sumário 1 Introdução...3 2 - Acesso...3 3 - Requisitos Tecnológicos...6 4 - Funcionalidades do aplicativo...6 4.1 - Pedido de Parcelamento...7

Manual do Parcelamento de Débitos do MEI Versão Junho/2017 Sumário 1 Introdução...3 2 - Acesso...3 3 - Requisitos Tecnológicos...6 4 - Funcionalidades do aplicativo...6 4.1 - Pedido de Parcelamento...7

DECRETO Nº , DE 10 DE MARÇO DE 2016.

DECRETO Nº 19.332, DE 10 DE MARÇO DE 2016. Regulamenta a Lei nº 12.005, de 11 de fevereiro de 2016, que permite às instituições conveniadas com o Município ou mantidas pelo Estado e cadastradas como beneficiárias

DECRETO Nº 19.332, DE 10 DE MARÇO DE 2016. Regulamenta a Lei nº 12.005, de 11 de fevereiro de 2016, que permite às instituições conveniadas com o Município ou mantidas pelo Estado e cadastradas como beneficiárias

Prefeitura Municipal de Andorinha publica:

Prefeitura Municipal de 1 Ano V Nº 1527 Prefeitura Municipal de publica: Lei N 463 de 20 de Setembro de 2017-Institui o programa de recuperação fiscal municipal refis, no município de -Ba, e faz revisão

Prefeitura Municipal de 1 Ano V Nº 1527 Prefeitura Municipal de publica: Lei N 463 de 20 de Setembro de 2017-Institui o programa de recuperação fiscal municipal refis, no município de -Ba, e faz revisão

PEP. Programa Especial de Parcelamento. Erika Yamada. Diretora de Arrecadação Secretaria da Fazenda de São Paulo

PEP Programa Especial de Parcelamento Erika Yamada Diretora de Arrecadação Secretaria da Fazenda de São Paulo PEP Facilidade para saldar débitos Regularizar situação com o Estado PEP - Descontos Descontos

PEP Programa Especial de Parcelamento Erika Yamada Diretora de Arrecadação Secretaria da Fazenda de São Paulo PEP Facilidade para saldar débitos Regularizar situação com o Estado PEP - Descontos Descontos

PRINCIPAIS ASPECTOS JURÍDICOS DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MP 783/2017

PRINCIPAIS ASPECTOS JURÍDICOS DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MP 783/2017 1) INSTRUMENTOS LEGAIS Instituído pela Medida Provisória nº 783, de 31.05.2017, e regulamentado pela Instrução

PRINCIPAIS ASPECTOS JURÍDICOS DO PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MP 783/2017 1) INSTRUMENTOS LEGAIS Instituído pela Medida Provisória nº 783, de 31.05.2017, e regulamentado pela Instrução

Autor: Poder Executivo Institui o Programa de Recuperação de Créditos do Estado de Mato Grosso Programa REFIS MT, e dá outras providências.

Diário Oficial Número: 26865 Data: 20/09/2016 Título: LEI 10433 Categoria:» PODER EXECUTIVO» LEI Link permanente: https://www.iomat.mt.gov.br/portal/visualizacoes/html/14630/#e:14630/#m:865981 LEI Nº 10.433,

Diário Oficial Número: 26865 Data: 20/09/2016 Título: LEI 10433 Categoria:» PODER EXECUTIVO» LEI Link permanente: https://www.iomat.mt.gov.br/portal/visualizacoes/html/14630/#e:14630/#m:865981 LEI Nº 10.433,

Tributário Junho de 2017

Tributário Junho de 2017 CIRCULAR PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) No dia 31 de maio de 2017, foi publicada a Medida Provisória nº 783/2017, que instituiu o Programa de Regularização Tributária

Tributário Junho de 2017 CIRCULAR PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) No dia 31 de maio de 2017, foi publicada a Medida Provisória nº 783/2017, que instituiu o Programa de Regularização Tributária

Passo a passo para consultar débitos e retificar modalidade de parcelamento

SUMÁRIO Data e local para consultar e/ou retificar Modalidades da Lei 11.941/2009 03 Acessar página da RFB para consultar ou retificar Modalidades da Lei 11.941/2009 03 Identificar a necessidade de Retificação

SUMÁRIO Data e local para consultar e/ou retificar Modalidades da Lei 11.941/2009 03 Acessar página da RFB para consultar ou retificar Modalidades da Lei 11.941/2009 03 Identificar a necessidade de Retificação

DECRETO N.º DE 07 DE MAIO DE 2014

Decreto Publicado no D.O.E. de 08.05.2014, pág. 02 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra I - ICMS. DECRETO N.º 44.780 DE 07 DE MAIO DE 2014 Dispõe sobre o parcelamento e

Decreto Publicado no D.O.E. de 08.05.2014, pág. 02 Este texto não substitui o publicado no D.O.E Índice Remissivo: Letra I - ICMS. DECRETO N.º 44.780 DE 07 DE MAIO DE 2014 Dispõe sobre o parcelamento e

PREFEITURA MUNICIPAL DE ITUIUTABA

PREFEITURA MUNICIPAL DE ITUIUTABA ITUIUTABA MINAS GERAIS 2011 Manual do Sistema de Arrecadação Tributária SIAT Online ÍNDICE 1 - SIAT ONLINE Considerações Gerais 1.1 - Benefícios Pessoas Físicas. 1.2 -

PREFEITURA MUNICIPAL DE ITUIUTABA ITUIUTABA MINAS GERAIS 2011 Manual do Sistema de Arrecadação Tributária SIAT Online ÍNDICE 1 - SIAT ONLINE Considerações Gerais 1.1 - Benefícios Pessoas Físicas. 1.2 -

Perguntas e Respostas sobre o parcelamento do Simples Nacional

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 no Portal

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 no Portal

Antecipação de IPVA. Manual do Usuário. Versão 1.4. Antecipação de IPVA pelo Portal Manual. Antecipação de IPVA pelo Portal 1.

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLÓGIA E INFORMAÇÃO GERENCIA DE ARRECADAÇÃO Antecipação de IPVA Manual do Usuário

GOVERNO DO ESTADO DO PARÁ SECRETARIA ESPECIAL DE ESTADO DE GESTÃO SECRETARIA EXECUTIVA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLÓGIA E INFORMAÇÃO GERENCIA DE ARRECADAÇÃO Antecipação de IPVA Manual do Usuário

Programa Especial de Regularização Tributária (Pert)

") Programa Especial de Regularização Tributária (Pert) Uma oportunidade para pessoas físicas e jurídicas refinanciarem suas dívidas com o Governo Federal Programa Es pec i al de Regul ari zaç ão Tri butári

Programa Especial de Regularização Tributária (Pert) Uma oportunidade para pessoas físicas e jurídicas refinanciarem suas dívidas com o Governo Federal Programa Es pec i al de Regul ari zaç ão Tri butári

PERT. Programa Especial de Regularização Tributária MP nº 783/2017 IN/RFB nº 1.711/2017 Portaria PGFN nº 690/2017

PERT Programa Especial de Regularização Tributária MP nº 783/2017 IN/RFB nº 1.711/2017 Portaria PGFN nº 690/2017 PERT Programa Especial de Regularização Tributária A Medida Provisória nº 783/2017 instituiu

PERT Programa Especial de Regularização Tributária MP nº 783/2017 IN/RFB nº 1.711/2017 Portaria PGFN nº 690/2017 PERT Programa Especial de Regularização Tributária A Medida Provisória nº 783/2017 instituiu

Prefeitura Municipal de Itaberaba publica:

Prefeitura Municipal de 1 Ano Nº 4243 e no site Prefeitura Municipal de publica: Lei Nº 1.508 de 25 de Abril de 2018 - Concede e disciplina a dispensa e juros e multas, autoriza a remissão de créditos

Prefeitura Municipal de 1 Ano Nº 4243 e no site Prefeitura Municipal de publica: Lei Nº 1.508 de 25 de Abril de 2018 - Concede e disciplina a dispensa e juros e multas, autoriza a remissão de créditos

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 206 Conteúdo - Atos publicados em maio de 2017 Divulgação em junho de 2017

www.pwc.com.br Programa Especial de Regularização Tributária (PERT) - instituição - MP nº 783/2017 ECF - Novo manual de orientação do leiaute - ADE RFB nº 30/2017 Clipping Legis Publicação de legislação

www.pwc.com.br Programa Especial de Regularização Tributária (PERT) - instituição - MP nº 783/2017 ECF - Novo manual de orientação do leiaute - ADE RFB nº 30/2017 Clipping Legis Publicação de legislação

Plano de Regularização de Créditos Tributários NOVO REGULARIZE. Superintendência Regional da Fazenda em Varginha Secretaria de Estado de Fazenda

Plano de Regularização de Créditos Tributários NOVO REGULARIZE Superintendência Regional da Fazenda em Varginha Secretaria de Estado de Fazenda LEGISLAÇÃO Lei nº 22.549/2017 Institui o Plano de Regularização

Plano de Regularização de Créditos Tributários NOVO REGULARIZE Superintendência Regional da Fazenda em Varginha Secretaria de Estado de Fazenda LEGISLAÇÃO Lei nº 22.549/2017 Institui o Plano de Regularização

Tributário Março de 2018

Tributário Março de 2018 CIRCULAR PUBLICADO DECRETO QUE CRIA O PROGRAMA COMPENSA RS Foi publicado, em 22 de março de 2018, o Decreto n 53.974/2018, que regulamenta a compensação de débitos de natureza

Tributário Março de 2018 CIRCULAR PUBLICADO DECRETO QUE CRIA O PROGRAMA COMPENSA RS Foi publicado, em 22 de março de 2018, o Decreto n 53.974/2018, que regulamenta a compensação de débitos de natureza

Nota Fiscal de Serviços Eletrônica Emissão de guias órgãos públicos substitutos tributários

Nota Fiscal de Serviços Eletrônica Emissão de guias órgãos públicos substitutos tributários Roteiro para emissão de guia de pagamento para contribuintes substitutos tributários órgão público. Prefeitura

Nota Fiscal de Serviços Eletrônica Emissão de guias órgãos públicos substitutos tributários Roteiro para emissão de guia de pagamento para contribuintes substitutos tributários órgão público. Prefeitura

ÍNDICE. 1 -SIAT ONLINE Considerações Gerais Benefícios Pessoas Físicas Benefícios Pessoas Jurídicas Tela Inicial anônimos

ÍNDICE 1 -SIAT ONLINE Considerações Gerais 1.1 - Benefícios Pessoas Físicas. 1.2 - Benefícios Pessoas Jurídicas. 1.3 - Tela Inicial anônimos 1.4 Acesso Restrito Direcionado a Empresas 2 - Consulta Débito

ÍNDICE 1 -SIAT ONLINE Considerações Gerais 1.1 - Benefícios Pessoas Físicas. 1.2 - Benefícios Pessoas Jurídicas. 1.3 - Tela Inicial anônimos 1.4 Acesso Restrito Direcionado a Empresas 2 - Consulta Débito

a) até 24 (vinte e quatro) parcelas, incidirão acréscimos financeiros de 0,64% (sessenta e quatro centésimos por cento) ao mês;

até 24 (vinte e quatro) parcelas, incidirão acréscimos financeiros de 0,64% (sessenta e quatro centésimos por cento) ao mês;") Data D.O.: 28/12/2012 Institui o Programa Especial de Parcelamento - PEP do ICMS no Estado de São Paulo, para a liquidação de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação

Data D.O.: 28/12/2012 Institui o Programa Especial de Parcelamento - PEP do ICMS no Estado de São Paulo, para a liquidação de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação

Referência: Decreto Estadual-RJ nº /14 - ICM e ICMS - Parcelamento - Redução de multas e acréscimos legais Disposições.

Rio de Janeiro, 08 de maio de 2014 Of. Circ. Nº 134/14 Referência: Decreto Estadual-RJ nº 44.780/14 - ICM e ICMS - Parcelamento - Redução de multas e acréscimos legais Disposições. Senhor Presidente, Fazendo

Rio de Janeiro, 08 de maio de 2014 Of. Circ. Nº 134/14 Referência: Decreto Estadual-RJ nº 44.780/14 - ICM e ICMS - Parcelamento - Redução de multas e acréscimos legais Disposições. Senhor Presidente, Fazendo

Débitos-PIS,COFINS-Parcelamento-Lei Disposições-Alterações na Portaria PGFN RFB 08 13

Débitos-PIS,COFINS-Parcelamento-Lei 12.865 13 -Disposições-Alterações na Portaria PGFN RFB 08 13 Portaria Conjunta PGFN RFB nº 11/2013-DOU: 26.11.2013 Altera a Portaria Conjunta PGFN/RFB nº 8, de 18 de

Débitos-PIS,COFINS-Parcelamento-Lei 12.865 13 -Disposições-Alterações na Portaria PGFN RFB 08 13 Portaria Conjunta PGFN RFB nº 11/2013-DOU: 26.11.2013 Altera a Portaria Conjunta PGFN/RFB nº 8, de 18 de

DESTAQUES DA SEMANA: SEMANÁRIO Nº 6/2016 1ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 6/2016 1ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: TRIBUTOS E CONTRIBUIÇÕES FEDERAIS PRT Regulamentação

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 6/2016 1ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: TRIBUTOS E CONTRIBUIÇÕES FEDERAIS PRT Regulamentação

Sumário. Conhecendo o Portal Primeiro Acesso Simulações de Renegociação LIQUIDAÇÃO (pagamento à vista, com desconto)...

...") Sumário Conhecendo o Portal... 2 Primeiro Acesso... 2 Simulações de Renegociação... 6 LIQUIDAÇÃO (pagamento à vista, com desconto)... 7 PARCELAMENTO (pagamento através de uma entrada mais parcelas)...

Sumário Conhecendo o Portal... 2 Primeiro Acesso... 2 Simulações de Renegociação... 6 LIQUIDAÇÃO (pagamento à vista, com desconto)... 7 PARCELAMENTO (pagamento através de uma entrada mais parcelas)...

Sumário. Conhecendo o Portal Primeiro Acesso Simulando uma Renegociação LIQUIDAÇÃO (pagamento à vista, com desconto)...

...") Sumário Conhecendo o Portal... 2 Primeiro Acesso... 2 Simulando uma Renegociação... 6 LIQUIDAÇÃO (pagamento à vista, com desconto)... 7 PARCELAMENTO (pagamento através de uma entrada mais parcelas)...

Sumário Conhecendo o Portal... 2 Primeiro Acesso... 2 Simulando uma Renegociação... 6 LIQUIDAÇÃO (pagamento à vista, com desconto)... 7 PARCELAMENTO (pagamento através de uma entrada mais parcelas)...

LEI , DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT.

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

DECRETO Nº. 922 DE 07DE MAIO DE A PREFEITA DO MUNICÍPIO DE SAQUAREMA, no uso de suas atribuições legais, nos termos da Lei, e

DECRETO Nº. 922 DE 07DE MAIO DE 2010. Dispõe sobre os critérios para o parcelamento dos créditos tributários ou não, inscritos ou não em Dívida Ativa, e dá outras providências. A PREFEITA DO MUNICÍPIO

DECRETO Nº. 922 DE 07DE MAIO DE 2010. Dispõe sobre os critérios para o parcelamento dos créditos tributários ou não, inscritos ou não em Dívida Ativa, e dá outras providências. A PREFEITA DO MUNICÍPIO

DECRETO RIO Nº DE 25 DE SETEMBRO DE 2015 (DOM 28/09/2015)

") DECRETO RIO Nº 40670 DE 25 DE SETEMBRO DE 2015 (DOM 28/09/2015) Dispõe sobre o parcelamento e o reparcelamento de créditos tributários relativos ao Imposto sobre Serviços de Qualquer Natureza não inscritos

DECRETO RIO Nº 40670 DE 25 DE SETEMBRO DE 2015 (DOM 28/09/2015) Dispõe sobre o parcelamento e o reparcelamento de créditos tributários relativos ao Imposto sobre Serviços de Qualquer Natureza não inscritos

Programa Especial de Regularização Tributária (PERT)

") O Governo Federal, através da Medida Provisória nº 783, instituiu o Programa Especial de Regularização Tributária (PERT) junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da

O Governo Federal, através da Medida Provisória nº 783, instituiu o Programa Especial de Regularização Tributária (PERT) junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da

TRIBUTÁRIO Nº 651/14 - ASPECTOS RELACIONADOS AO REFIS

TRIBUTÁRIO 17/11/2014 LEI 13.043/14 - CONVERSÃO DA MEDIDA PROVISÓRIA Nº 651/14 - ASPECTOS RELACIONADOS AO REFIS No dia 14 de novembro de 2014 foi publicada a Lei nº 13.043/2014, resultado da conversão

TRIBUTÁRIO 17/11/2014 LEI 13.043/14 - CONVERSÃO DA MEDIDA PROVISÓRIA Nº 651/14 - ASPECTOS RELACIONADOS AO REFIS No dia 14 de novembro de 2014 foi publicada a Lei nº 13.043/2014, resultado da conversão

E S T A D O D O M A T O G R O S S O Prefeitura Municipal de Jaciara

INSTRUÇÃO NORMATIVA STB SISTEMA DE TRIBUTOS / DIVIDA ATIVA Nº. 002/2010 Versão: 01 Aprovação em: 23/12/2010 Ato de aprovação: Decreto n.º 2895/2010 Unidade Responsável: Secretaria Municipal de Finanças/

INSTRUÇÃO NORMATIVA STB SISTEMA DE TRIBUTOS / DIVIDA ATIVA Nº. 002/2010 Versão: 01 Aprovação em: 23/12/2010 Ato de aprovação: Decreto n.º 2895/2010 Unidade Responsável: Secretaria Municipal de Finanças/

PREFEITURA MUNICIPAL DE JAGUARIBARA ESTADO DO CEARÁ

1 LEI Nº 733, DE 21 DE MAIO DE 2010 Institui o Programa de Refinanciamento Municipal de JAGUARIBARA e de incentivo à adimplência de sujeitos passivos no Município de JAGUARIBARA (PROREM) e dá outras providências.

1 LEI Nº 733, DE 21 DE MAIO DE 2010 Institui o Programa de Refinanciamento Municipal de JAGUARIBARA e de incentivo à adimplência de sujeitos passivos no Município de JAGUARIBARA (PROREM) e dá outras providências.

Programa Especial de Regularização Tributária (PERT)

") Programa Especial de Regularização Tributária (PERT) Medida Provisória nº 783/2017 Principais questões envolvendo o novo programa de parcelamento Almeida Advogados CONFIDENCIAL WWW.ALMEIDALAW.COM.BR INTRODUÇÃO

Programa Especial de Regularização Tributária (PERT) Medida Provisória nº 783/2017 Principais questões envolvendo o novo programa de parcelamento Almeida Advogados CONFIDENCIAL WWW.ALMEIDALAW.COM.BR INTRODUÇÃO