A importância económica do sector do azeite

|

|

|

- João de Oliveira Ribeiro

- 8 Há anos

- Visualizações:

Transcrição

1 Seminário O SECTOR DO AZEITE EM PORTUGAL Crescimento e competitividade A importância económica do sector do azeite Francisco Avillez Prof. Emérito do ISA, UL e Coordenador científico da AGRO.GES Março de 2011 Lisboa

2 O Sector do Azeite tem vindo a assumir nos últimos anos uma importância económica crescente no contexto internacional e nacional. Vejamos alguns indicadores que ilustram a evolução recente do sector e as suas principais características actuais. 2

3 1. Importância económica no contexto internacional 3

4 A evolução do mercado mundial do azeite nas últimas décadas caracterizou-se, no essencial: - por uma quase duplicação da produção e do consumo do azeite nos últimos 20 anos; - por um crescimento da produção à custa de Espanha, Portugal e dos países dos Norte de África; - por um aumento do consumo de azeite nos principais países não produtores (EUA, Brasil, Canadá, Japão, Rússia e Suíça); - pelo crescente reconhecimento das qualidades do azeite do ponto de vista da nutrição e da saúde humana; - pela diferenciação dos preços dos azeites de acordo com a respectiva qualidade. 4

5 Produção e Consumo Mundial de Azeite ( ) (1.000 Ton) Fonte: COI 5

6 Evolução da produção do azeite nos principais países produtores (1.000 Ton) Fonte: COI 6

Fonte:")

7 Produtividade média dos olivais para os principais países produtores Média (kg de azeitona/ha) Fonte: COI/FAOSTAT 7

Fonte: COI 8")

8 Evolução do consumo de azeite nos principais países consumidores (1.000 Ton) Fonte: COI 8

9 Evolução do consumo per capita de azeite nos principais países consumidores (kg/hab/ano) Fonte: COI / AGRO.GES 9

10 Evolução das exportações de azeite nos principais países exportadores (1.000 Ton) Fonte: COI 10

11 Evolução das importações de azeite nos principais países importadores (1.000 Ton) Fonte: COI 11

12 2. Importância económica no contexto nacional 12

13 A evolução do mercado do azeite em Portugal, nas últimas décadas caracterizou-se, no essencial: - por uma duplicação da produção em consequência dos significativos ganhos de produtividade alcançados com a instalação dos novos olivais de regadio na Região do Alentejo; - pela melhoria das tecnologias de produção e o aumento da capacidade de transformação e concentração dos lagares industriais; - por políticas de apoio ao investimento e à produção bastante favoráveis; - por uma evolução positiva dos preços do azeite; - pelo crescente reconhecimento nacional e internacional da qualidade do azeite português; - pelo aumento dos consumos internos per capita e total e a duplicação das exportações; - pela crescente importância económica do sector. 13

14 hectares Evolução da área de olival para azeite por região agrária ( ) , ,00 (ha) , , , , , ,00 Algarve Alentejo Ribatejo e Oeste Beira Interior Beira Litoral Trás-os-Montes Entre Douro e Minho 0, Área por destino da azeitona (2015) Área por Região (2015) Olival Mesa 2,5% Alentejo 48,7% Algarve 2,5% Entre Douro e Minho 0,3% Trás-os-Montes 22,4% Olival Azeite; 97,5% Ribatejo e Oeste 7,7% Beira Interior 13,9% Beira Litoral 4,6% Fonte: INE 14

15 ha Estrutura das explorações com olival por região agrária Alentejo Ribatejo e Oeste Beira Interior Beira Litoral Trás-os-Montes Entre Douro e Minho Evolução do nº de explorações com Olival Evolução da dimensão média do Olival (ha) Algarve ,0 8,3 8, Área por classe de área e região em 2013 (ha) 8,0 7,0 6,1 6,0 5,0 4,0 2,6 2,8 2,8 3,0 2,1 1,92,1 2,2 1,71,8 1,9 1,9 1,9 2,0 0,70,6 0,81,0 1,0 1,0 0,7 0,20,3 0,2 0,0 Portugal EDM TM BL BI RO ALE ALG EDM TM BL BI RO ALE ALG < 1 ha 1 ha a < 5 ha 5 ha a < 20 ha 20 ha a < 50 ha 50 ha a < 100 ha >= 100 há Fonte: INE 15

16 kg/ha Produção (Ton) Evolução da produção e da produtividade de azeitona para azeite por região agrária Evolução da produção de azeitona para azeite em Portugal (ton) Entre Douro e Minho Trás-os-Montes Beira Litoral Beira Interior Ribatejo e Oeste Alentejo Algarve Evolução da produtividade média de azeitona para azeite (kg/ha) Portugal EDM TM BL BI RO ALE ALG Fonte: INE 16

17 Evolução dos preços nominais no produtor para diferentes tipos de azeite /hl Fonte: COI 17

18 Evolução dos preços médios do azeite no produtor (valores nominais e reais) /hl Fonte: COI 18

19 Evolução da produção e do consumo nacional de azeite (1.000 Ton) Fonte: COI 19

20 Evolução do Grau de Auto-Aprovisionamento de Azeite Fonte: INE 20

Fonte: INE")

21 Evolução das importações e das exportações de azeite e do respetivo saldo comercial (10 3 euros) Fonte: INE 21

Fonte: INE")

22 Evolução das importações e das exportações do vinho e do respetivo saldo comercial (10 3 euros) Fonte: INE 22

23 Destino das exportações de azeite Principais destinos das Saídas (2015) Quantidade (ton) % Valor (1000 ) % /kg) Espanha , ,1 3,0 Brasil , ,2 4,5 Itália , ,2 3,4 Angola , ,5 4,1 França , ,2 2,9 Estados Unidos 942 0, ,9 4,2 Cabo Verde 739 0, ,6 3,7 Polónia 670 0, ,6 3,6 Canadá 471 0, ,5 4,5 Alemanha 515 0, ,5 4,0 Moçambique 503 0, ,4 3,8 Bélgica 471 0, ,4 3,7 Suíça 421 0, ,4 4,0 Países Baixos 341 0, ,3 3,6 África do Sul 293 0, ,3 3,8 Outros países , ,9 4,3 Total , ,5 Fonte: INE 23

24 Origem das importações de azeite Principais origens das Entradas (2015) Quantidade (ton) % Valor (1000 ) % /kg) Espanha , ,5 3,0 Tunísia , ,6 2,8 Marrocos , ,1 3,1 França 893 0, ,5 1,8 Itália 312 0, ,3 3,3 Chile 260 0, ,3 3,6 Argentina 241 0, ,3 3,6 Peru 168 0, ,2 3,3 Polónia 66 0, ,0 2,1 Suécia 47 0, ,0 2,9 Finlândia 38 0,0 79 0,0 2,1 Alemanha 10 0,0 50 0,0 5,0 Estónia 9 0,0 32 0,0 3,4 Grécia 2 0,0 12 0,0 7,2 Bélgica 2 0,0 8 0,0 5,0 Outros países 2 0,0 10 0,0 4,7 Total , ,0 Fonte: INE 24

25 Resultados económicos da indústria do azeite Fonte: INE 25

26 Resultados económicos das indústrias do azeite e do vinho Fonte: INE 26

27 Evolução da produtividade ( /trab/ano) dos sectores do azeite, do vinho, da agricultura Fonte: INE 27

28 3. Perspectivas futuras 28

29 A importância económica do sector do azeite nacional tem boas perspectivas de evolução futura se bem que a um ritmo de crescimento inferior ao da última década: - as áreas de olival recentemente instaladas vão entrar em plena produção nos próximos anos; - a instalação de novas plantações vai continuar a ter uma boa rendabilidade e uma reduzida sensibilidade às variações de preços, mas vai ser confrontada com novas alternativas (amendoal, nogueiral); - o cada vez maior reconhecimento da qualidade do azeite nacional e o aumento esperado nos consumos per capita de azeite vão criar novos mercados de exportação sujeitos, no entanto, a uma crescente concorrência dos produtores de azeite de outros países; - o dinamismo comercial dos principais grupos nacionais de produtores e distribuidores de azeite, vai contribuir para uma melhor valorização das nossas exportações e, consequentemente, para um crescente peso económico do sector do azeite nacional. 29

30 Obrigado 30

FICHA DE INTERNACIONALIZAÇÃO AZEITE BREVE CARATERIZAÇÃO NACIONAL, DE COMÉRCIO INTERNACIONAL E DE MERCADO MUNDIAL

FICHA DE INTERNACIONALIZAÇÃO AZEITE CENÁRIO DE ANTECIPAÇÃO BREVE CARATERIZAÇÃO NACIONAL, DE COMÉRCIO INTERNACIONAL E DE MERCADO MUNDIAL DIAGNÓSTICO O ANÁLISE INTERNA - PONTOS FORTES O ANÁLISE INTERNA -

FICHA DE INTERNACIONALIZAÇÃO AZEITE CENÁRIO DE ANTECIPAÇÃO BREVE CARATERIZAÇÃO NACIONAL, DE COMÉRCIO INTERNACIONAL E DE MERCADO MUNDIAL DIAGNÓSTICO O ANÁLISE INTERNA - PONTOS FORTES O ANÁLISE INTERNA -

Conversas sobre a agricultura A FILEIRA DA AMÊNDOA Enquadramento. Manuela Nina Jorge AGRO.GES ISA

Conversas sobre a agricultura A FILEIRA DA AMÊNDOA Enquadramento Manuela Nina Jorge AGRO.GES ISA 17.05.2016 1. OS BENEFÍCIOS DA AMÊNDOA Osteoporose O magnésio e o fósforo ajudam na prevenção de osteoporose

Conversas sobre a agricultura A FILEIRA DA AMÊNDOA Enquadramento Manuela Nina Jorge AGRO.GES ISA 17.05.2016 1. OS BENEFÍCIOS DA AMÊNDOA Osteoporose O magnésio e o fósforo ajudam na prevenção de osteoporose

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS NO SECTOR DA AZEITONA DE MESA ENTRE 2000 E 2009

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS NO SECTOR DA AZEITONA DE MESA ENTRE 2 E 29 Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares Alimentares EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO SECTOR

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS NO SECTOR DA AZEITONA DE MESA ENTRE 2 E 29 Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares Alimentares EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO SECTOR

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS NO SECTOR DO AZEITE ENTRE 2000 E 2009

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS NO SECTOR DO AZEITE ENTRE 2 E 29 Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares Alimentares EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO SECTOR DO AZEITE

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS NO SECTOR DO AZEITE ENTRE 2 E 29 Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares Alimentares EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO SECTOR DO AZEITE

Continua a valer a pena investir em Olival em Portugal?

Continua a valer a pena investir em Olival em Portugal? 10 Outubro 2012 Manuela Nina Jorge Índice 02 1. Enquadramento do sector do azeite e evolução mundial 2. Evolução do sector em Portugal nos últimos

Continua a valer a pena investir em Olival em Portugal? 10 Outubro 2012 Manuela Nina Jorge Índice 02 1. Enquadramento do sector do azeite e evolução mundial 2. Evolução do sector em Portugal nos últimos

FICHA DE INTERNACIONALIZAÇÃO AZEITE

FICHA DE INTERNACIONALIZAÇÃO AZEITE CENÁRIO DE ANTECIPAÇÃO BREVE CARATERIZAÇÃO NACIONAL E DE COMÉRCIO INTERNACIONAL DIAGNÓSTICO O ANÁLISE INTERNA - PONTOS FORTES O ANÁLISE INTERNA - PONTOS FRACOS O ANÁLISE

FICHA DE INTERNACIONALIZAÇÃO AZEITE CENÁRIO DE ANTECIPAÇÃO BREVE CARATERIZAÇÃO NACIONAL E DE COMÉRCIO INTERNACIONAL DIAGNÓSTICO O ANÁLISE INTERNA - PONTOS FORTES O ANÁLISE INTERNA - PONTOS FRACOS O ANÁLISE

Frutos secos: Produção e mercados

Oportunidades para a fileira dos frutos secos Escola Superior Agrária do Instituto Politécnico de Bragança Albino António Bento [email protected] Frutos secos: Produção e mercados Frutos Secos Amêndoa (Prunus

Oportunidades para a fileira dos frutos secos Escola Superior Agrária do Instituto Politécnico de Bragança Albino António Bento [email protected] Frutos secos: Produção e mercados Frutos Secos Amêndoa (Prunus

PORTUGAL: COMÉRCIO INTERNACIONAL DE LEITE E DERIVADOS

Balança Comercial Portuguesa de Leite e Derivados (Milhares de Euros) Exportação 172.852 226.378 271.971 225.496 268.753 13,3 19,2 Importação 367.724 436.717 518.991 480.416 461.748 6,6-3,9 Saldo -194.872-210.340-247.019-254.920-192.995

Balança Comercial Portuguesa de Leite e Derivados (Milhares de Euros) Exportação 172.852 226.378 271.971 225.496 268.753 13,3 19,2 Importação 367.724 436.717 518.991 480.416 461.748 6,6-3,9 Saldo -194.872-210.340-247.019-254.920-192.995

A importância do milho em Portugal

A importância do milho em Portugal Santarém, 15 de Março de 216 A produção mundial de cereais 1 A produção mundial de cereais: 212 a 216 (milhões de tons) 273 294 294 31 657 717 728 732 873 999 116 969

A importância do milho em Portugal Santarém, 15 de Março de 216 A produção mundial de cereais 1 A produção mundial de cereais: 212 a 216 (milhões de tons) 273 294 294 31 657 717 728 732 873 999 116 969

Primeiros Resultados RECENSEAMENTO GERAL DA AGRICULTURA 1999

Informação à Comunicação Social 3 de Novembro de 2 Primeiros Resultados RECENSEAMENTO GERAL DA AGRICULTURA EXPLORAÇÕES AGRÍCOLAS b EM MENOR NÚMERO b COM MAIOR DIMENSÃO b MELHOR EQUIPADAS b COM MENOS MÃO-DE-OBRA

Informação à Comunicação Social 3 de Novembro de 2 Primeiros Resultados RECENSEAMENTO GERAL DA AGRICULTURA EXPLORAÇÕES AGRÍCOLAS b EM MENOR NÚMERO b COM MAIOR DIMENSÃO b MELHOR EQUIPADAS b COM MENOS MÃO-DE-OBRA

A cultura de olival Entre tradição milenar e modernidade 1/5

Forest Time [email protected] +33 9 54 11 01 98 A cultura de olival Entre tradição milenar e modernidade Pega-se em metade do Oceano e juntam-se-lhe terras desconhecidas. deixa-se marinar

Forest Time [email protected] +33 9 54 11 01 98 A cultura de olival Entre tradição milenar e modernidade Pega-se em metade do Oceano e juntam-se-lhe terras desconhecidas. deixa-se marinar

Ação Cultural Externa Relatório Anual 2014 Indicadores. 2. Número de iniciativas apoiadas por áreas geográficas

Ação Cultural Externa Relatório Anual 2014 Indicadores 1. Iniciativas apoiadas pelo Camões, IP a) número (total): 1071 2. Número de iniciativas apoiadas por áreas geográficas Áreas Geográficas Nº Iniciativas

Ação Cultural Externa Relatório Anual 2014 Indicadores 1. Iniciativas apoiadas pelo Camões, IP a) número (total): 1071 2. Número de iniciativas apoiadas por áreas geográficas Áreas Geográficas Nº Iniciativas

EXPORTHOME AEP / GABINETE DE ESTUDOS

EXPORTHOME AEP / GABINETE DE ESTUDOS DEZEMBRO DE 2010 1 Índice 1. Variáveis das empresas... 3 2. Comércio internacional de outros móveis e suas partes (NC 9403)... 10 2.1 Evolução das saídas e entradas...

EXPORTHOME AEP / GABINETE DE ESTUDOS DEZEMBRO DE 2010 1 Índice 1. Variáveis das empresas... 3 2. Comércio internacional de outros móveis e suas partes (NC 9403)... 10 2.1 Evolução das saídas e entradas...

O Impacto da Contabilidade e Fiscalidade na Agricultura NCRF 17 CRISTINA PENA SILVA AGRICULTURA. Seminário CAP / OTOC - Santarém, 8 de Junho de 2011

O Impacto da Contabilidade e Fiscalidade na Agricultura NCRF 17 CRISTINA PENA SILVA AGRICULTURA NCRF - AGRICULTURA Estrutura das explorações agrícolas Normalização contabilística NCRF 17 Agricultura Normalização

O Impacto da Contabilidade e Fiscalidade na Agricultura NCRF 17 CRISTINA PENA SILVA AGRICULTURA NCRF - AGRICULTURA Estrutura das explorações agrícolas Normalização contabilística NCRF 17 Agricultura Normalização

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil:

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

I Cenário Mundial. II Contexto Internacional e o Brasil. III Brasil: Situação Externa e Interna. Tendências. IV Paraná em Destaque V Brasil: Projeções e Reflexões Fonte: FMI G7: EUA. Alemanha, Japão,

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS 29 de março 217 198 9+ 8 8 7 7 6 6 4 4 3 3 2 2 2.. 1.. 1.... 1.. 1.. 2.. + 6 anos Fonte: IBGE (Projeção da População,

REFORMA DA PREVIDÊNCIA: POR QUE FAZER? EFEITOS DA DEMOGRAFIA EXIGEM AJUSTE DE REGRAS 29 de março 217 198 9+ 8 8 7 7 6 6 4 4 3 3 2 2 2.. 1.. 1.... 1.. 1.. 2.. + 6 anos Fonte: IBGE (Projeção da População,

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO SECTOR DAS CARNES

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO SECTOR DAS CARNES Versão actualizada em Fevereiro de 211 Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO

EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO SECTOR DAS CARNES Versão actualizada em Fevereiro de 211 Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares EVOLUÇÃO DA BALANÇA DE PAGAMENTOS DO

Olivais tradicionais: desenvolvimento local e mercado global

II Fórum do Interior Olivais tradicionais: desenvolvimento local e mercado global Tema: Economia Local numa Sociedade Global Pedro Reis INIAV Instituto Nacional de Investigação Agrária e Veterinária ([email protected])

II Fórum do Interior Olivais tradicionais: desenvolvimento local e mercado global Tema: Economia Local numa Sociedade Global Pedro Reis INIAV Instituto Nacional de Investigação Agrária e Veterinária ([email protected])

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

ABRIL / 2016 SUMÁRIO PÁG. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS ABRIL 2016 As Exportações de Couros e Peles apresentadas

ABRIL / 2016 SUMÁRIO PÁG. 1 - ANÁLISE 3 2 - CAPÍTULO 41 COMPLETO 4 3 - DESTINOS 5 4 - COURO BOVINO POR TIPO 6 5 - DISTRIBUIÇÃO POR ESTADO 7 1 ANÁLISE DAS ABRIL 2016 As Exportações de Couros e Peles apresentadas

Cenários da evolução futura da agricultura em Portugal

Congresso Estratégias para as novas agriculturas Cenários da evolução futura da agricultura em Portugal Francisco Avillez (Professor Emérito do ISA/UTL e Coordenador Científico da AGROGES) Lisboa, 5 de

Congresso Estratégias para as novas agriculturas Cenários da evolução futura da agricultura em Portugal Francisco Avillez (Professor Emérito do ISA/UTL e Coordenador Científico da AGROGES) Lisboa, 5 de

A área de cereais em Portugal

1 Evolução das áreas de milho em Portugal Evolução da produção de milho em Portugal A produção de milho em 214 Investimentos efectuados entre 27 e 214 apoiados pelo PRODER A área de cereais em Portugal

1 Evolução das áreas de milho em Portugal Evolução da produção de milho em Portugal A produção de milho em 214 Investimentos efectuados entre 27 e 214 apoiados pelo PRODER A área de cereais em Portugal

Olival Tradicional. Olivais da freguesia de Vila Verde de Ficalho, Serpa. Pedro Reis INIAV, I.P.

Olival Tradicional Olivais da freguesia de Vila Verde de Ficalho, Serpa Pedro Reis INIAV, I.P. Vila Verde de Ficalho 24 de maio de 2012 1. Olival e azeite a situação portuguesa 2. O projeto olival tradicional

Olival Tradicional Olivais da freguesia de Vila Verde de Ficalho, Serpa Pedro Reis INIAV, I.P. Vila Verde de Ficalho 24 de maio de 2012 1. Olival e azeite a situação portuguesa 2. O projeto olival tradicional

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES FEVEREIRO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES FEVEREIRO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MARÇO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES MARÇO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

A ECONOMIA PORTUGUESA NO MUNDO

A ECONOMIA PORTUGUESA NO MUNDO MANUEL CALDEIRA CABRAL UNIVERSIDADE DO MINHO FACULDADE DE ECONOMIA DO PORTO 29 DE SETEMBRO 2010 INTERNACIONALIZAÇÃO DA ECONOMIA PORTUGUESA Porque é que é importante Crescimento

A ECONOMIA PORTUGUESA NO MUNDO MANUEL CALDEIRA CABRAL UNIVERSIDADE DO MINHO FACULDADE DE ECONOMIA DO PORTO 29 DE SETEMBRO 2010 INTERNACIONALIZAÇÃO DA ECONOMIA PORTUGUESA Porque é que é importante Crescimento

PIB PAÍSES DESENVOLVIDOS (4 trimestres, %)

") PIB PIB PAÍSES DESENVOLVIDOS (4 trimestres, %) dez/92 jun/93 dez/93 jun/94 dez/94 jun/95 dez/95 jun/96 dez/96 jun/97 dez/97 jun/98 dez/98 jun/99 dez/99 jun/00 dez/00 jun/01 dez/01 jun/02 dez/02 jun/03

PIB PIB PAÍSES DESENVOLVIDOS (4 trimestres, %) dez/92 jun/93 dez/93 jun/94 dez/94 jun/95 dez/95 jun/96 dez/96 jun/97 dez/97 jun/98 dez/98 jun/99 dez/99 jun/00 dez/00 jun/01 dez/01 jun/02 dez/02 jun/03

Cork Information Bureau Pág. 1 CORTIÇA EM NÚMEROS. Cork Information Bureau 2015 CORTIÇA EM NÚMEROS. apcor.pt

Pág. 1 Cork Information Bureau 2015 Cork Information Bureau 2015 CORTIÇA EM NÚMEROS apcor.pt Cork Information Bureau 2015 Pág. 2 Índice MONTADO... 3 ÁREA DE MONTADO... 3 PRODUÇÃO DA CORTIÇA... 4 INDÚSTRIA...

Pág. 1 Cork Information Bureau 2015 Cork Information Bureau 2015 CORTIÇA EM NÚMEROS apcor.pt Cork Information Bureau 2015 Pág. 2 Índice MONTADO... 3 ÁREA DE MONTADO... 3 PRODUÇÃO DA CORTIÇA... 4 INDÚSTRIA...

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES JUNHO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES JUNHO / 215 SUMÁRIO PÁG. 1 - ANÁLISE DAS EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES 3 2 - EXPORTAÇÕES BRASILEIRAS DE COUROS E PELES - CAPÍTULO 41 COMPLETO 4 3 -

META DA TAXA SELIC 14,5% 14,25% 13,75% 13,75% 13,5% 13,00% 13,25% 12,75% 12,25% 11,75% 12,75% 12,25% 12,75% 12,50% 12,5% 12,00%

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 abr-16 ago-16 dez-16 META DA TAXA

abr-08 ago-08 dez-08 abr-09 ago-09 dez-09 abr-10 ago-10 dez-10 abr-11 ago-11 dez-11 abr-12 ago-12 dez-12 abr-13 ago-13 dez-13 abr-14 ago-14 dez-14 abr-15 ago-15 dez-15 abr-16 ago-16 dez-16 META DA TAXA

A cultura do tomate de indústria em Portugal. Novembro de 2011

A cultura do tomate de indústria em Portugal Novembro de 2011 Ano 2011 (dados provisórios) Fonte: WPTC Portugal éo 3º maior produtor de tomate de indústria na Europa e 5º na AMITOM. Produção (1.000 ton)

A cultura do tomate de indústria em Portugal Novembro de 2011 Ano 2011 (dados provisórios) Fonte: WPTC Portugal éo 3º maior produtor de tomate de indústria na Europa e 5º na AMITOM. Produção (1.000 ton)

Níveis de Desenvolvimento Global (Extremos da Distribuição dos Países - 10/10)

") Níveis de Desenvolvimento Global (Extremos da Distribuição dos Países - 10/10) IDH País Pontuação Esperança de vida (anos) Média de anos de Anos de esperados RNBpc PPC em USD 2008 Posição no RNBpc menos

Níveis de Desenvolvimento Global (Extremos da Distribuição dos Países - 10/10) IDH País Pontuação Esperança de vida (anos) Média de anos de Anos de esperados RNBpc PPC em USD 2008 Posição no RNBpc menos

EXPORTAÇÃO BRASILEIRA DO CAPÍTULO 71 DA NCM. Por Principais Países de Destino. Janeiro - Dezembro. Bijuterias

Bijuterias Principais Países 2010 2011 2012 2013 2014 US$ mil 2014/ 2013 Estados Unidos 5.667 3.828 2.668 3.491 5.006 43 Colômbia 407 800 748 1.112 993-11 França 1.085 931 910 998 969-3 Argentina 2.112

Bijuterias Principais Países 2010 2011 2012 2013 2014 US$ mil 2014/ 2013 Estados Unidos 5.667 3.828 2.668 3.491 5.006 43 Colômbia 407 800 748 1.112 993-11 França 1.085 931 910 998 969-3 Argentina 2.112

META DA TAXA SELIC 14,5% 13,75% 14,25% 13,75% 13,5% 13,25% 12,75% 13,00% 12,75% 12,50% 12,00% 12,25% 11,75% 12,5% 11,25% 11,00% 10,50% 11,25% 11,25%

mar-08 jul-08 nov-08 mar-09 jul-09 nov-09 mar-10 jul-10 nov-10 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14 jul-14 nov-14 mar-15 jul-15 nov-15 META DA TAXA SELIC Cenário básico

mar-08 jul-08 nov-08 mar-09 jul-09 nov-09 mar-10 jul-10 nov-10 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14 jul-14 nov-14 mar-15 jul-15 nov-15 META DA TAXA SELIC Cenário básico

o BRASIL E O COMÉRCIO MUNDIAL DE CARNE BOVINA INTRODUÇÃ

- o BRASIL E O COMÉRCIO MUNDIAL DE CARNE BOVINA Oscar Tupy1 INTRODUÇÃ O Este trabalho tem por objetivo mostrar de forma compacta as tendências mundiais de consumo, produção e comércio de carne bovina.

- o BRASIL E O COMÉRCIO MUNDIAL DE CARNE BOVINA Oscar Tupy1 INTRODUÇÃ O Este trabalho tem por objetivo mostrar de forma compacta as tendências mundiais de consumo, produção e comércio de carne bovina.

PERFIL DO AGRONEGÓCIO MUNDIAL

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO DE MINAS GERAIS SUBSECRETARIA DO AGRONEGÓCIO PERFIL DO AGRONEGÓCIO MUNDIAL Março/2014 2 ÍNDICE 03. Apresentação 04. População Mundial 05. População

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO DE MINAS GERAIS SUBSECRETARIA DO AGRONEGÓCIO PERFIL DO AGRONEGÓCIO MUNDIAL Março/2014 2 ÍNDICE 03. Apresentação 04. População Mundial 05. População

JUROS E RISCO BRASIL

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.50% 9.00% 10.00% 10.50% 11.00%

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.50% 9.00% 10.00% 10.50% 11.00%

Indicadores de Exportação e Importação. Dados de Comércio de Importação e Exportação de Biscoitos e outros derivados.

Dados de Comércio de Importação e Exportação de Biscoitos e outros derivados. Dados extraídos em 17.06.2013 Relação dos Códigos NCM s utilizados: Indicadores de Exportação e Importação NCM Bolachas e biscoitos

Dados de Comércio de Importação e Exportação de Biscoitos e outros derivados. Dados extraídos em 17.06.2013 Relação dos Códigos NCM s utilizados: Indicadores de Exportação e Importação NCM Bolachas e biscoitos

Seminário Exportar, exportar, exportar A Experiência dos Principais Clusters Regionais

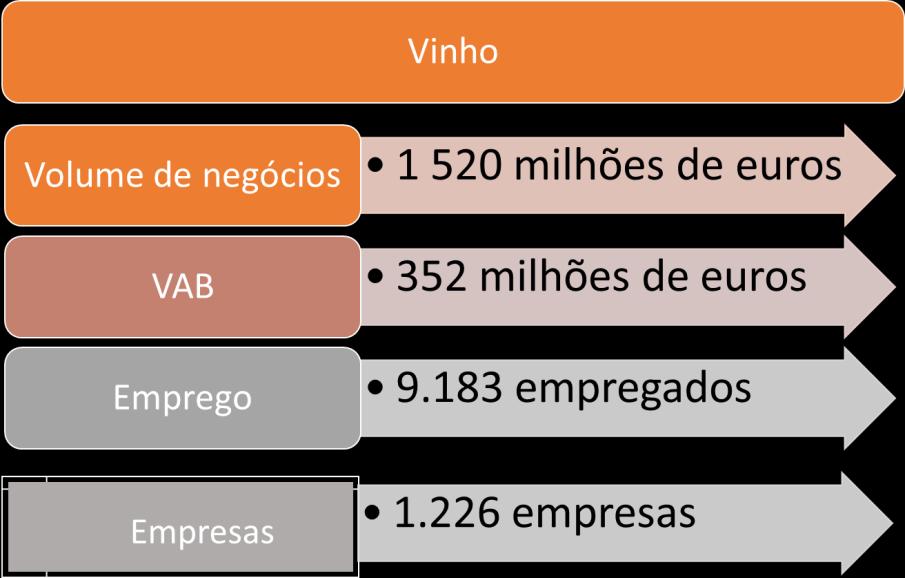

Seminário Exportar, exportar, exportar A Experiência dos Principais Clusters Regionais Paulo Lobo Viana do Castelo - 11 de fevereiro 1 Segmentos de Atividade da Construção e Imobiliário VAB Volume de Negócios

Seminário Exportar, exportar, exportar A Experiência dos Principais Clusters Regionais Paulo Lobo Viana do Castelo - 11 de fevereiro 1 Segmentos de Atividade da Construção e Imobiliário VAB Volume de Negócios

JUROS E RISCO BRASIL

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11.75% 13.00% 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.00% 8.50% 9.00%

JUROS E RISCO BRASIL META DA TAXA SELIC FONTE: BANCO CENTRAL 11.75% 13.00% 13.75% 12.75% 11.25% 10.25% 8.75% 9.50% 10.25% 10.75% 11.25% 12.50% 11.00% 10.50% 9.75% 9.00% 8.50% 8.00% 7.25% 8.00% 8.50% 9.00%