TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS

|

|

|

- Mirella Palmeira Gil

- 8 Há anos

- Visualizações:

Transcrição

1 TREINAMENTOS ABRACAF MÓDULO 1 PIS / COFINS Base Constitucional: PIS E COFINS PIS: Art. 149 e 239 da Constituição Federal COFINS: Art. 195 da Constituição Federal 1

2 COFINS Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.... (grifamos) PIS Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, 6º, relativamente às contribuições a que alude o dispositivo. 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: I - não incidirão sobre as receitas decorrentes de exportação; II - incidirão também sobre a importação de produtos estrangeiros ou serviços; III - poderão ter alíquotas: a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro; b) específica, tendo por base a unidade de medida adotada. 3º A pessoa natural destinatária das operações de importação poderá ser equiparada a pessoa jurídica, na forma da lei. 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez. (grifamos) 2

a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais")

3 PIS Art A arrecadação decorrente das contribuições para o Programa de Integração Social, criado pela Lei Complementar nº 7, de 7 de setembro de 1970, e para o Programa de Formação do Patrimônio do Servidor Público, criado pela Lei Complementar nº 8, de 3 de dezembro de 1970, passa, a partir da promulgação desta Constituição, a financiar, nos termos que a lei dispuser, o programa do seguro-desemprego e o abono de que trata o 3º deste artigo. 1º - Dos recursos mencionados no "caput" deste artigo, pelo menos quarenta por cento serão destinados a financiar programas de desenvolvimento econômico, através do Banco Nacional de Desenvolvimento Econômico e Social, com critérios de remuneração que lhes preservem o valor. 2º - Os patrimônios acumulados do Programa de Integração Social e do Programa de Formação do Patrimônio do Servidor Público são preservados, mantendo-se os critérios de saque nas situações previstas nas leis específicas, com exceção da retirada por motivo de casamento, ficando vedada a distribuição da arrecadação de que trata o "caput" deste artigo, para depósito nas contas individuais dos participantes. 3º - Aos empregados que percebam de empregadores que contribuem para o Programa de Integração Social ou para o Programa de Formação do Patrimônio do Servidor Público, até dois salários mínimos de remuneração mensal, é assegurado o pagamento de um salário mínimo anual, computado neste valor o rendimento das contas individuais, no caso daqueles que já participavam dos referidos programas, até a data da promulgação desta Constituição. 4º - O financiamento do seguro-desemprego receberá uma contribuição adicional da empresa cujo índice de rotatividade da força de trabalho superar o índice médio da rotatividade do setor, na forma estabelecida por lei. (grifamos) Noções básicas sobre o princípio da não cumulatividade 3

4 NÃO-CUMULATIVIDADE A não-cumulatividade do tributo é efetivada pelo sistema de crédito, atribuído ao contribuinte, do valor relativo a produtos e serviços entrados no seu estabelecimento, para ser abatido do que for devido pelos produtos e serviços dele saídos, num mesmo período. NÃO-CUMULATIVIDADE O crédito nasce das operações anteriores relativas à aquisição de bens necessários e utilizáveis pelo industrial, comerciante ou prestador de serviços, direta ou indiretamente, na fabricação de produtos, compreendendo-se os insumos (matérias-primas, materiais auxiliares, de embalagem, e produtos intermediários) e bens do ativo (imobilizado) e serviços contratados, conforme regra própria de cada tributo. O débito nasce da realização de negócio jurídico, tendo por objeto produto industrializado, mercadoria, serviços ou receitas, conforme regra própria de cada tributo. 4

e bens do ativo (imobilizado) e serviços contratados, conforme")

5 Cumulativo Não - Cumulatividade Não-Cumulativo NÃO-CUMULATIVIDADE Empresa A Empresa B Empresa C Vr. Compra Mercadoria Tributo Compra (10%) Vr. Total Pago Compra Vr. Venda Mercadoria Tributo Venda (10%) Total Recebido Venda Tributo Venda (10%) Tributo Compra (10%) (1.000) (2.000) (3.000) Vr. tributo a Recolher

2.000 3.000 4.000 Tributo Compra (10%) (1.000) (2.000) (3.000) Vr.")

6 NÃO-CUMULATIVIDADE - PROCEDIMENTO Periodicamente, em intervalos definidos pela legislação, deve-se efetuar um confronto entre o total dos débitos x créditos, o que poderá gerar uma das seguintes operações: DÉBITOS >CRÉDITOS DÉBITOS <CRÉDITOS DÉBITOS =CRÉDITOS Haverá tributo a recolher porque as saídas geraram valor maior que as compras. Não haverá tributo a recolher porque as saídas geraram valor menor que as compras. Não haverá tributo a recolher, porque o valor das saídas é igual ao valor nas entradas. PIS E COFINS NÃO CUMULATIVOS 6

7 FATO GERADOR Faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil. ALÍQUOTAS COFINS A alíquota que será aplicada sobre a base de cálculo será de 7,6%. PIS A alíquota que será aplicada sobre a base de cálculo será de 1,65% 7

8 SUSPENSÃO PIS E COFINS SUCATA A incidência da Contribuição para o PIS/Pasep e da Cofins fica suspensa no caso de venda de desperdícios, resíduos ou aparas de plástico, de papel ou cartão, de vidro, de ferro ou aço, de cobre, de níquel, de alumínio, de chumbo, de zinco e de estanho, classificados respectivamente nas posições 39.15, 47.07, 70.01, 72.04, 74.04, 75.03, 76.02, 78.02, e da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, e demais desperdícios e resíduos metálicos do Capítulo 81 da Tipi, para pessoa jurídica que apure o imposto de renda com base no lucro real. PIS E COFINS MONOFÁSICOS As máquinas e veículos classificados nos códigos 84.29, , , , , , , 87.01, 87.02, 87.03, 87.04, e 87.06, da TIPI, terão as seguintes alíquotas no monofásico: a) 2% (dois por cento) para o PIS; e b) 9,6% (nove inteiros e seis décimos por cento) para a COFINS. 8

9 PIS E COFINS MONOFÁSICOS No caso de vendas para comerciante atacadista ou varejista ou para consumidores das autopeças relacionadas nos Anexos I e II da Lei nº /2002. a) 2,3% (dois inteiros e três décimos por cento) para o PIS; e b) 10,8% (dez inteiros e oito décimos por cento) para a COFINS. PIS E COFINS MONOFÁSICOS No caso de venda dos produtos classificados nas posições (pneus novos de borracha) e (câmaras-de-ar de borracha), da TIPI. a) 2% (dois por cento) para o PIS; e b) 9,5% (nove inteiros e cinco décimos por cento) para a COFINS. 9

e 40.")

10 PIS E COFINS MONOFÁSICO DO SETOR AUTOMOTIVO - HISTÓRICO VENDA DE AUTOPEÇAS PARA AS MONTADORAS Alíquota zero de PIS e COFINS VENDA DE VEÍCULOS NOVOS PELAS MONTADORAS 1,47% para o PIS; e 6,79% para a COFINS. VENDA DE VEÍCULOS NOVOS PELAS CONCESSIONÁRIAS Alíquota zero de PIS e COFINS Vigência: 1º a APROVEITAMENTO DE CRÉDITOS As leis aplicáveis à COFINS (Lei nº /2003) e ao PIS (Lei nº /2002) admitem que, do montante apurado pela alíquota aplicada sobre a base de cálculo (faturamento mensal), sejam feitas determinadas deduções, para que, somente então, apure-se o valor devido a título dessas contribuições. 10

admitem que, do montante apurado pela alíquota aplicada sobre a base de cálculo (faturamento mensal), sejam feitas determinadas deduções, para que,")

11 APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: bens adquiridos para revenda (adquiridos); energia elétrica consumida (incorrida); aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizado nas atividades da empresa (incorridos); APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: valor das contraprestações de operações de arrendamento mercantil de pessoa jurídica, exceto de optante pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte SIMPLES (incorridas); 11

12 APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos ou fabricados para locação a terceiros ou para utilização na produção de bens destinados à venda ou na prestação de serviços, adquiridos a partir de 1º (depreciação incorrida ou imediato sobre máquinas e equipamentos novos adquiridos a partir de 1º ); APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa (amortização incorrida ou 1/24 sobre edificações utilizadas na produção de bens destinados à venda ou na prestação de serviços, incorporadas a partir de 1º ); 12

; APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa")

13 APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: bens recebidos em devolução, cuja receita tenha sido tributada de forma não-cumulativa; armazenagem de mercadoria e frete na operação de venda, quando o ônus for suportado pelo vendedor, aplicável a partir fevereiro/04. (incorridos) APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: vale-transporte, vale-refeição ou valealimentação, fardamento ou uniforme fornecidos aos empregados por pessoa jurídica que explore as atividades de prestação de serviços de limpeza, conservação e manutenção. (adquiridos) 13

14 APROVEITAMENTO DE CRÉDITOS Crédito de 1,65% de PIS e 7,6% de COFINS em relação a: bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes (adquiridos) APROVEITAMENTO DE CRÉDITOS Conceito de insumos: I - utilizados na fabricação ou produção de bens destinados à venda: a) as matérias primas, os produtos intermediários, o material de embalagem e quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídas no ativo imobilizado; 14

15 APROVEITAMENTO DE CRÉDITOS Conceito de insumos: I - utilizados na fabricação ou produção de bens destinados à venda: b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto APROVEITAMENTO DE CRÉDITOS Conceito de insumos: II - utilizados na prestação de serviços: a) os bens aplicados ou consumidos na prestação de serviços, desde que não estejam incluídos no ativo imobilizado; e b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do serviço. 15

os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do")

16 MANUTENÇÃO DO CRÉDITO As vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência da contribuição para o PIS e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações VEDAÇÃO AO CRÉDITO Não dará direito a crédito o valor da aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção, esse último quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição. 16

, isentos ou não alcançados pela contribuição.")

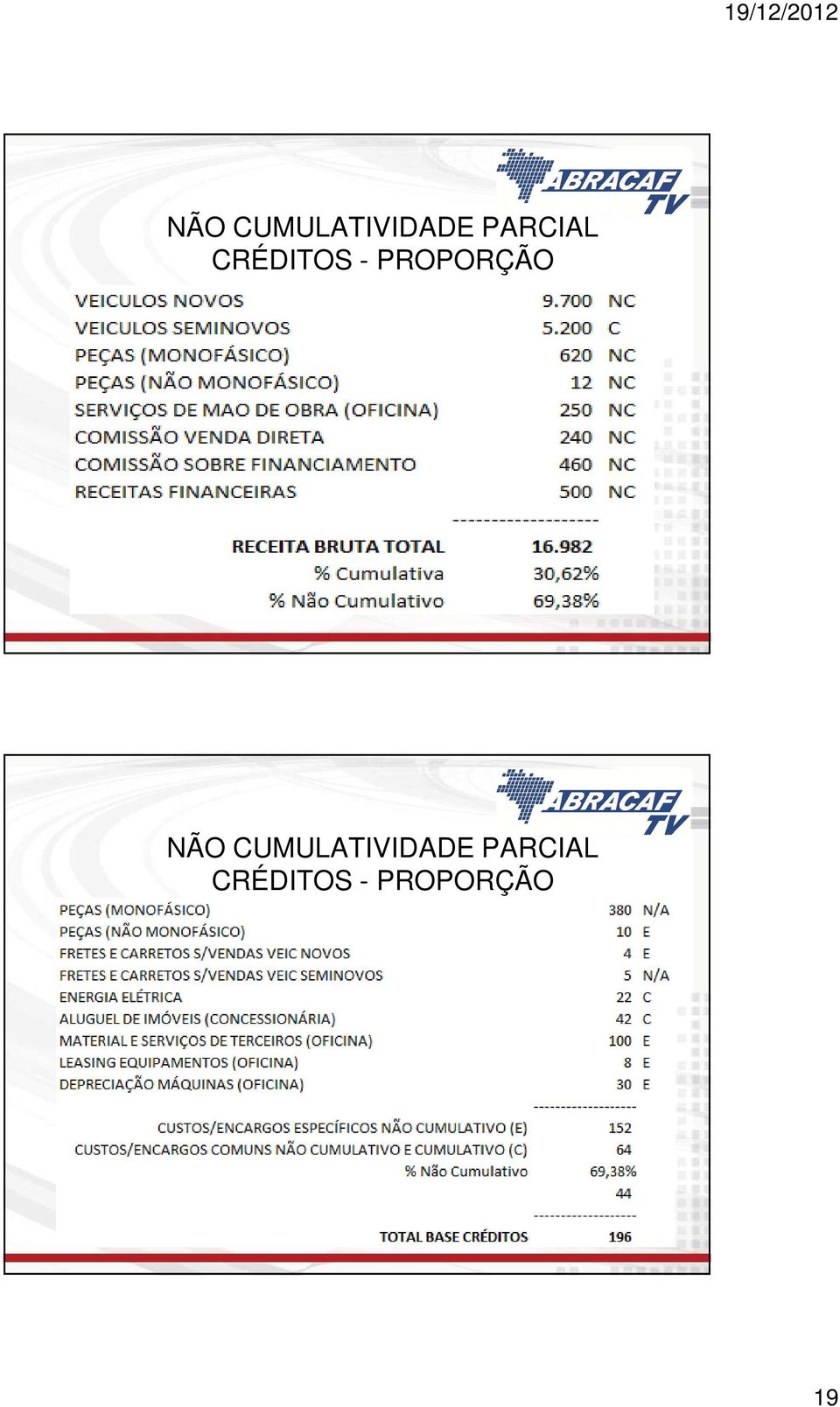

17 ESTORNO DE CRÉDITO Deverá ser estornado o crédito de PIS e COFINS relativo a bens adquiridos para revenda ou utilizados como insumos na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, que tenham sido furtados ou roubados, inutilizados ou deteriorados, destruídos em sinistro ou, ainda, empregados em outros produtos que tenham tido a mesma destinação. NÃO CUMULATIVIDADE PARCIAL CRÉDITOS O crédito deve ser apurado, exclusivamente, em relação aos custos, despesas e encargos vinculados as receitas não cumulativas. O valor a ser registrado como crédito deve ser determinado pelo método de: 17

18 NÃO CUMULATIVIDADE PARCIAL CRÉDITOS apropriação direta, inclusive, em relação aos custos, por meio de sistema de contabilidade de custos integrada e coordenada com a escrituração. (Para apuração do crédito decorrente de encargos comuns, aplica-se sobre o valor de aquisição de insumos, dos custos e das despesas, referentes ao mês de apuração, a relação percentual existente entre os custos vinculados à receita sujeita à incidência não-cumulativa e os custos totais incorridos no mês.); ou NÃO CUMULATIVIDADE PARCIAL CRÉDITOS rateio proporcional, aplicando-se aos custos, despesas e encargos comuns a relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total, auferidas em cada mês. 18

; ou NÃO CUMULATIVIDADE PARCIAL CRÉDITOS rateio proporcional, aplicando-se aos custos, despesas e encargos comuns a relação percentual existente entre a receita bruta sujeita à")

19 NÃO CUMULATIVIDADE PARCIAL CRÉDITOS - PROPORÇÃO NÃO CUMULATIVIDADE PARCIAL CRÉDITOS - PROPORÇÃO 19

20 PIS/COFINS CUMULATIVO (HIPÓTESES APLICÁVEIS ÀS CONCESSIONÁRIAS) Pessoas jurídicas tributadas pelo imposto de renda com base no lucro presumido ou arbitrado; Pessoas jurídicas optantes pelo SIMPLES; As receitas decorrentes das operações de venda de veículos usados recebidos em consignação; PIS e COFINS PONTOS PARA DISCUSSÃO SETOR CONCESSIONÁRIAS 20

21 PIS COFINS Veículos Usados PIS: 0,65% e COFINS: 3% A pessoa jurídica que tenha como objeto social, declarado em seus atos constitutivos, a compra e venda de veículos automotores deve apurar o valor da base de cálculo nas operações de venda de veículos usados adquiridos para revenda, inclusive quando recebidos como parte do pagamento do preço de venda de veículos novos ou usados, segundo o regime aplicável às operações de consignação. PIS COFINS Veículos Usados PIS: 0,65% e COFINS: 3% Na determinação da base de cálculo será computada a diferença entre o valor pelo qual o veículo usado houver sido alienado, constante da nota fiscal de venda, e o seu custo de aquisição, constante da nota fiscal de entrada. O custo de aquisição de veículo usado é o preço ajustado entre as partes. 21

22 PIS COFINS Comissão Venda Direta PIS: 0% e COFINS: 0% Os valores devidos pelo fabricante ou importador nas vendas diretas ao consumidor final dos veículos classificados nas posições e da TIPI, por conta e ordem dos concessionários de que trata a Lei nº 6.729, de 28 de novembro de 1979 serão tributados, para fins de incidência das contribuições para o PIS/Pasep e da Cofins, à alíquota de 0% (zero por cento) pelos referidos concessionários. 22

Créditos. a. das aquisições de bens para revenda efetuadas no mês;

Créditos Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica submetida à incidência não-cumulativa poderá descontar créditos, calculados mediante a aplicação das alíquotas

Créditos Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica submetida à incidência não-cumulativa poderá descontar créditos, calculados mediante a aplicação das alíquotas

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Imunidade O PIS e a Cofins não incidem sobre as receitas decorrentes de exportação (CF, art. 149, 2º, I).

.") Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

Comentários à nova legislação do P IS/ Cofins Ricardo J. Ferreira w w w.editoraferreira.com.br O PIS e a Cofins talvez tenham sido os tributos que mais sofreram modificações legislativas nos últimos 5

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

Aproveitamento de créditos de PIS/COFINS Questões Polêmicas

Aproveitamento de créditos de PIS/COFINS Questões Polêmicas Thais R. Bandeira de Mello Rodrigues Tel: +55 21 2127-4236 trodrigues@mayerbrown.com 19 de abril de 2013 Tauil & Chequer Advogados is associated

Aproveitamento de créditos de PIS/COFINS Questões Polêmicas Thais R. Bandeira de Mello Rodrigues Tel: +55 21 2127-4236 trodrigues@mayerbrown.com 19 de abril de 2013 Tauil & Chequer Advogados is associated

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Palestra. Créditos Fiscais (ICMS/ IPI/ PIS e COFINS) Julho 2012. Elaborado por: Katia de Angelo Terriaga

Julho 2012. Elaborado por: Katia de Angelo Terriaga") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Data 23 de março de 2015 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 76 - Cosit Data 23 de março de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS PARTES

1 Coordenação-Geral de Tributação Solução de Consulta nº 76 - Cosit Data 23 de março de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS PARTES

Soluções de Consulta TAX

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos.

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

Para gerar o arquivo do SPED PIS/COFINS com sucesso são necessárias algumas parametrizações e lançamentos. 1. No cadastro de empresas 1.1. Informar o regime de apuração dos impostos 1.1.1. LUCRO PRESUMIDO

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 219 - Data 6 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. CRÉDITOS. VALE- ALIMENTAÇÃO

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 219 - Data 6 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. CRÉDITOS. VALE- ALIMENTAÇÃO

PIS/ COFINS. NOTÍCIAS DA SEMANA (07/02/11 a 11/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (07/02/11 a 11/02/11) I NOVAS SOLUÇÕES DE CONSULTAS. A) ALÍQUOTA ZERO DE PIS/COFINS NA IMPORTAÇÃO DE PARTES E PEÇAS E OUTROS COMPONENTES EMPREGADOS NA INDUSTRIALIZAÇÃO DE

PIS/ COFINS NOTÍCIAS DA SEMANA (07/02/11 a 11/02/11) I NOVAS SOLUÇÕES DE CONSULTAS. A) ALÍQUOTA ZERO DE PIS/COFINS NA IMPORTAÇÃO DE PARTES E PEÇAS E OUTROS COMPONENTES EMPREGADOS NA INDUSTRIALIZAÇÃO DE

Data 27 de abril de 2015 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 106 - Cosit Data 27 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS FARDAMENTO

1 Coordenação-Geral de Tributação Solução de Consulta nº 106 - Cosit Data 27 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS FARDAMENTO

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Superintendência Regional da Receita Federal do Brasil da 3ª RF

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Superintendência Regional da Receita Federal do Brasil da 3ª RF Solução de Consulta Interna nº: 7 SRRF03/Disit Data: 06 de outubro de 2011

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL Superintendência Regional da Receita Federal do Brasil da 3ª RF Solução de Consulta Interna nº: 7 SRRF03/Disit Data: 06 de outubro de 2011

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL Criada pela Lei Complementar nº 70/91, esta contribuição sofreu importantes alterações a partir da competência fevereiro de 1999,

CAPÍTULO V COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL Criada pela Lei Complementar nº 70/91, esta contribuição sofreu importantes alterações a partir da competência fevereiro de 1999,

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

Parecer Consultoria Tributária Segmentos Crédito PIS - Cofins - Baixa do ativo

Crédito PIS - Cofins - Baixa do ativo 09/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Crédito PIS - Cofins - Baixa do ativo 09/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

PIS e Cofins para supermercados e hipermercados. 2015. Produzido por: Brasil Tributário e Francisco Laranja Consultoria

PIS e Cofins para supermercados e hipermercados. 2015 Produzido por: Brasil Tributário e Francisco Laranja Consultoria PIS e Cofins: introdução e conceitos Tributação sobre itens: IPI, ICMS, PIS e Cofins

PIS e Cofins para supermercados e hipermercados. 2015 Produzido por: Brasil Tributário e Francisco Laranja Consultoria PIS e Cofins: introdução e conceitos Tributação sobre itens: IPI, ICMS, PIS e Cofins

DO REPES. Dos Benefícios do REPES

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

Reunião Extraordinária GEDEC 2015 Tributação das Receitas Financeiras pelo PIS/COFINS Receita Total x Receita Bruta/Faturamento CF/88 Art. 195. A seguridade social será financiada por toda a sociedade,

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SUSPENSÃO DE PIS/COFINS NAS VENDAS PARA PESSOAS HABILITADAS NO REIDI NÃO É APLICÁVEL SE A VENDEDORA FOR OPTANTE PELO SIMPLES.... 2 B) ALÍQUOTA

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SUSPENSÃO DE PIS/COFINS NAS VENDAS PARA PESSOAS HABILITADAS NO REIDI NÃO É APLICÁVEL SE A VENDEDORA FOR OPTANTE PELO SIMPLES.... 2 B) ALÍQUOTA

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

AULA 10 - PIS E COFINS

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

AULA 10 - PIS E COFINS O PIS É A CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL. A COFINS ÉA CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL. FATO DO PIS E DA COFINS SÃO OS MESMOS: a)a RECEITA

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

Ajuste a Valor Presente e Ajuste a Valor Justo

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

DIREITO TRIBUTÁRIO. CREDITAMENTO DE INSUMOS. PIS E COFINS. NÃO- CUMULATIVIDADE. SEGURO. POSSIBILIDADE.

DIREITO TRIBUTÁRIO. CREDITAMENTO DE INSUMOS. PIS E COFINS. NÃO- CUMULATIVIDADE. SEGURO. POSSIBILIDADE. Com a instituição da sistemática da NÃO-CUMULATIVIDADE do PIS e da COFINS, respectivamente através

DIREITO TRIBUTÁRIO. CREDITAMENTO DE INSUMOS. PIS E COFINS. NÃO- CUMULATIVIDADE. SEGURO. POSSIBILIDADE. Com a instituição da sistemática da NÃO-CUMULATIVIDADE do PIS e da COFINS, respectivamente através

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

FIATNET - EXPORTAÇÃO SPED PIS/COFINS

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

FIATNET - EXPORTAÇÃO SPED PIS/COFINS NOTA TÉCNICA - EXPORTAR E UNIFICAR ARQUIVOS GERADOS NA MATRIZ E SUAS FILIAIS ATUALIZADA EM: 02/06/2011 ÍNDICE 1. EXPORTAÇÃO... 1 2. UNIFICAÇÃO DOS ARQUIVOS... 9 3.

Não Incidência das Contribuições Sociais

Exportação Não Incidência das Contribuições Sociais O PIS/Pasep e a COFINS não incidirão sobre as receitas decorrentes das operações de: Exportação de mercadorias para o exterior; Prestação de serviços

Exportação Não Incidência das Contribuições Sociais O PIS/Pasep e a COFINS não incidirão sobre as receitas decorrentes das operações de: Exportação de mercadorias para o exterior; Prestação de serviços

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 308 - Data 24 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS COFINS.

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

PIS/COFINS E NÃO-CUMULATIVIDADE: ABRANGÊNCIA DO TERMO INSUMOS E A POSSIBILIDADE DE CREDITAMENTO:

PIS/COFINS E NÃO-CUMULATIVIDADE: ABRANGÊNCIA DO TERMO INSUMOS E A POSSIBILIDADE DE CREDITAMENTO: O PIS e a COFINS são contribuições sociais, cujo fato gerador é a obtenção de faturamento pela pessoa jurídica.

PIS/COFINS E NÃO-CUMULATIVIDADE: ABRANGÊNCIA DO TERMO INSUMOS E A POSSIBILIDADE DE CREDITAMENTO: O PIS e a COFINS são contribuições sociais, cujo fato gerador é a obtenção de faturamento pela pessoa jurídica.

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

A OBRIGATORIEDADE DE APLICAÇÃO DO REGIME DE APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA, QUANDO DESFAVORÁVEL AO CONTRIBUINTE

1 A OBRIGATORIEDADE DE APLICAÇÃO DO REGIME DE APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA, QUANDO DESFAVORÁVEL AO CONTRIBUINTE Wagner Balera PUC-SP EQUIDADE V - Equidade na Forma de Participação

1 A OBRIGATORIEDADE DE APLICAÇÃO DO REGIME DE APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA, QUANDO DESFAVORÁVEL AO CONTRIBUINTE Wagner Balera PUC-SP EQUIDADE V - Equidade na Forma de Participação

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

RECEITA FEDERAL DO BRASIL /FIESP. Bens de Capital e Infraestrutura

RECEITA FEDERAL DO BRASIL /FIESP Bens de Capital e Infraestrutura Não dará direito a crédito o valor da aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção,

RECEITA FEDERAL DO BRASIL /FIESP Bens de Capital e Infraestrutura Não dará direito a crédito o valor da aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção,

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA.

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA. PROFª UFPR NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO PIS/PASEP E DA COFINS

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA. PROFª UFPR NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO PIS/PASEP E DA COFINS

TIRANDO DÚVIDAS E SOLUCIONANDO PROBLEMAS

CONTABILIZAÇÃO DO PIS E DA COFINS 729 TIRANDO DÚVIDAS E SOLUCIONANDO PROBLEMAS Plantão Tributário Fisco e Contribuinte (*) por Silvério das Neves CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS

CONTABILIZAÇÃO DO PIS E DA COFINS 729 TIRANDO DÚVIDAS E SOLUCIONANDO PROBLEMAS Plantão Tributário Fisco e Contribuinte (*) por Silvério das Neves CONTABILIZAÇÃO DAS CONTRIBUIÇÕES NÃO-CUMULATIVAS AO PIS

A CUMULATIVIDADE E A NÃO CUMULATIVIDADE DO PIS E DA COFINS

A CUMULATIVIDADE E A NÃO CUMULATIVIDADE DO PIS E DA COFINS Por:, Pós-Graduando em Planejamento Contábil e Tributário, PUC- Minas em Poços de Caldas. lesovia@yahoo.com.br Gestão e Conhecimento, v. 3, n.

A CUMULATIVIDADE E A NÃO CUMULATIVIDADE DO PIS E DA COFINS Por:, Pós-Graduando em Planejamento Contábil e Tributário, PUC- Minas em Poços de Caldas. lesovia@yahoo.com.br Gestão e Conhecimento, v. 3, n.

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SOMENTE O FRETE CONTRATADO PARA TRANSPORTE DE INSUMOS E MARCADORIAS PARA REVENDA QUANDO SUPORTADO PELO COMPRADOR GERA DIREITO AO CRÉDITO DE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) SOMENTE O FRETE CONTRATADO PARA TRANSPORTE DE INSUMOS E MARCADORIAS PARA REVENDA QUANDO SUPORTADO PELO COMPRADOR GERA DIREITO AO CRÉDITO DE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

Paulo Caliendo Doutor PUC/SP e Professor PUC/RS

Do conceito de insumo e da jurisprudência do CARF relativo aos créditos de PIS e COFINS na sistemática não cumulativa Paulo Caliendo Doutor PUC/SP e Professor PUC/RS CONCEITO CONSTITUCIONAL 12. A lei definirá

Do conceito de insumo e da jurisprudência do CARF relativo aos créditos de PIS e COFINS na sistemática não cumulativa Paulo Caliendo Doutor PUC/SP e Professor PUC/RS CONCEITO CONSTITUCIONAL 12. A lei definirá

A seguir segue a configuração no CONSISANET da geração do DARF de uma empresa por lucro presumido:

GERAÇÃO DE DARF COM DEDUÇÃO PIS\COFINS\IRPJ\CSLL IRPJ. VENDA DE VEÍCULOS USADOS Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do

GERAÇÃO DE DARF COM DEDUÇÃO PIS\COFINS\IRPJ\CSLL IRPJ. VENDA DE VEÍCULOS USADOS Nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando recebidos como parte do pagamento do

DA CONTRIBUIÇÃO PARA O PIS/PASEP E COFINS

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

Parecer Consultoria Tributária de Segmentos Alterações da Lei 13.097 de 2015 para Tributação de Bebidas Frias IPI, PIS e COFINS

Alterações da Lei 13.097 de 2015 para Tributação de Bebidas Frias IPI, PIS e COFINS 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Alterações da Lei 13.097 de 2015 para Tributação de Bebidas Frias IPI, PIS e COFINS 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) BEM RETORNADO DE INDUSTRIALIZAÇÃO POR ENCOMENDA NÃO GERA CRÉDITO DE PIS/COFINS, CONFORME SOLUÇÃO DE CONSULTA ABAIXO.... 2 B) NÃO INCIDE PIS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) BEM RETORNADO DE INDUSTRIALIZAÇÃO POR ENCOMENDA NÃO GERA CRÉDITO DE PIS/COFINS, CONFORME SOLUÇÃO DE CONSULTA ABAIXO.... 2 B) NÃO INCIDE PIS

Decreto 4524 de 17/12/2002, atualizado pelas Leis 10637/2002 (PIS-PASEP) e 10833/2003 (COFINS), que tratam da modalidade não cumulativa.

e 10833/2003 (COFINS), que tratam da modalidade não cumulativa.") TRATAMENTO CONTÁBIL DA CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS) INSTITUÍDA PELA LEI COMPLEMENTAR 07/1970 e PARA O PROGRAMA DE FORMAÇÃO DO PATRIMÔNIO DO SERVIDOR PÚBLICO (PASEP) INSTITUÍDA

TRATAMENTO CONTÁBIL DA CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS) INSTITUÍDA PELA LEI COMPLEMENTAR 07/1970 e PARA O PROGRAMA DE FORMAÇÃO DO PATRIMÔNIO DO SERVIDOR PÚBLICO (PASEP) INSTITUÍDA

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

QUESTÕES CONTROVERSAS SOBRE O DESCONTO DE CRÉDITOS DAS CONTRIBUIÇÕES PIS E COFINS - CONCEITO DE INSUMOS

QUESTÕES CONTROVERSAS SOBRE O DESCONTO DE CRÉDITOS DAS CONTRIBUIÇÕES PIS E COFINS - CONCEITO DE INSUMOS CRÉDITOS DE PIS E COFINS - PANORAMA LEGISLATIVO Constituição Federal: Estabelece que alguns setores

QUESTÕES CONTROVERSAS SOBRE O DESCONTO DE CRÉDITOS DAS CONTRIBUIÇÕES PIS E COFINS - CONCEITO DE INSUMOS CRÉDITOS DE PIS E COFINS - PANORAMA LEGISLATIVO Constituição Federal: Estabelece que alguns setores

1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003 Divulga a Agenda Tributária do mês de abril de 2003. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições declara:

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003 Divulga a Agenda Tributária do mês de abril de 2003. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições declara:

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 16 - Data 24 de outubro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins Ementa:

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 16 - Data 24 de outubro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins Ementa:

CURSO EAD ENSINO A DISTÂNCIA. Anexo 10 - CFOP e CST - Vigência desde 01/01/2003

CURSO EAD ENSINO A DISTÂNCIA Anexo 10 - CFOP e CST - Vigência desde 01/01/2003 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP - SEÇÃO I - CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST (Ajuste SINIEF 07/01) 002 CÓDIGO

CURSO EAD ENSINO A DISTÂNCIA Anexo 10 - CFOP e CST - Vigência desde 01/01/2003 CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES - CFOP - SEÇÃO I - CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST (Ajuste SINIEF 07/01) 002 CÓDIGO

DIREITO TRIBUTÁRIO Parte II. Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP. Descrição da operação ou prestação. Interna Interestadual Importação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

Lei 12.973/2014 Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

CONTABILIDADE GERAL I

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

6 FOLHA DE PAGAMENTO E PROVISÕES

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

6 FOLHA DE PAGAMENTO E PROVISÕES Salários, salário família, INSS, IRRF, adiantamento de salário, vale transporte Sobre a remuneração (salários, horas extras, gratificações) do empregado incide INSS e IRRF.

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Sigla Descrição do Tributo/Contribuição Código. Devida na Importação Decorrente da Comercialização no Mercado Interno

CÓDIGO DE GUIAS Códigos para Preenchimento do DARF Sigla Descrição do Tributo/Contribuição Código CIDE COMBUSTÍVEIS CIDE ROYALTIES Devida na Importação Decorrente da Comercialização no Mercado Interno

CÓDIGO DE GUIAS Códigos para Preenchimento do DARF Sigla Descrição do Tributo/Contribuição Código CIDE COMBUSTÍVEIS CIDE ROYALTIES Devida na Importação Decorrente da Comercialização no Mercado Interno

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS Matéria elaborada com base na Legislação vigente em 16.06.2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - HIPÓTESES

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS Matéria elaborada com base na Legislação vigente em 16.06.2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - HIPÓTESES

Imposto sobre Produtos Industrializados - IPI

Imposto sobre Produtos Industrializados - IPI BASE CONSTITUCIONAL E LEGAL Artigo 153, Inciso IV, da Constituição Federal. Decreto 4.544 de 26/12/2002: Regulamento do IPI vigência a partir de 27/12/2002.

Imposto sobre Produtos Industrializados - IPI BASE CONSTITUCIONAL E LEGAL Artigo 153, Inciso IV, da Constituição Federal. Decreto 4.544 de 26/12/2002: Regulamento do IPI vigência a partir de 27/12/2002.

1. INVENTÁRIOS 1.2 INVENTÁRIO PERIÓDICO. AGENTE E ESCRIVÃO DA POLICIA FEDERAL Disciplina: Contabilidade Prof.: Adelino Corrêa. 1..

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das

1. INVENTÁRIOS 1..1 Periódico Ocorre quando os estoques existentes são avaliados na data de encerramento do balanço, através da contagem física. Optando pelo inventário periódico, a contabilização das