COSIF PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL. Cláudio Filgueiras Pacheco Moreira Brasília 25 de setembro de 2015

|

|

|

- Manuel de Barros Carreiro

- 8 Há anos

- Visualizações:

Transcrição

1 COSIF PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL Cláudio Filgueiras Pacheco Moreira Brasília 25 de setembro de 2015

2 AGENDA Resumo Contabilidade das Instituições Financeiras e o COSIF Convergência para o IFRS Pontos de destaque decorrentes do trabalho de supervisão no segmento de fomento

3 Contabilidade (Conceito e Importância) A contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização. Essas informações devem possibilitar uma adequada avaliação da situação atual do empreendimento, assim como oferecer subsídios para prognósticos. Devem ser claras, compreensíveis e pautadas em critérios uniformes de contabilização e evidenciação, ou seja, em princípios geralmente aceitos. Dessa forma, é possível a comparação das demonstrações de diferentes entidades e de diferentes períodos.

4 CONTABILIDADE DE INSTITUIÇÕES FINANCEIRAS Competência para expedição de normas gerais de contabilidade e estatística: Conselho Monetário Nacional Plano Contábil das Instituições do Sistema Financeiro Nacional COSIF O COSIF foi criado com a edição da Circular 1.273, de

5 CONTABILIDADE DE INSTITUIÇÕES FINANCEIRAS Objetivos Uniformização dos registros contábeis Racionalização da utilização de contas Estabelecimento de regras, critérios e procedimentos contábeis Acompanhamento do sistema financeiro pelo Banco Central

6 USUÁRIOS COSIF BANCOS MÚLTIPLOS BANCOS COMERCIAIS FINANCEIRAS CONSÓRCIOS FUNDOS CÂMBIO COMPANHIAS HIPOTECÁRIAS ASSOCIAÇÕES DE POUPANÇA E EMPRÉSTIMO CAIXAS ECONÔMICAS BANCOS DE DESENVOLVIMENTO COOPERATIVAS DE CRÉDITO CRÉDITO IMOBILIÁRIO CORRETORAS ARRENDAMENTO MERCANTIL DISTRIBUIDORAS BANCOS DE INVESTIMENTO MICROEMPREENDEDOR LIQUIDAÇÃO FOMENTO

7 CONTEÚDO DO COSIF Capítulo 1 - Normas Básicas Descreve os princípios, critérios e procedimentos contábeis específicos que devem ser observados pelas instituições do Sistema Financeiro Nacional. São 36 seções abordando temas contábeis diversos

8 CONTEÚDO DO COSIF Capítulo 2 - Elenco de Contas Apresenta as contas a serem utilizadas pelas instituições financeiras, acompanhadas de seus respectivos códigos, indicando o que nelas deve ser registrado, além da base normativa para a sua utilização.

9 CONTEÚDO DO COSIF Capítulo 3 Documentos Apresenta todos os modelos dos documentos contábeis que devem ser elaborados, remetidos ou publicados pelas instituições financeiras para atender as exigências do Banco Central.

10 CONTEÚDO DO COSIF Capítulo 4 Anexos Apresenta os pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC) recepcionados pelo Banco Central do Brasil.

recepcionados pelo Banco Central")

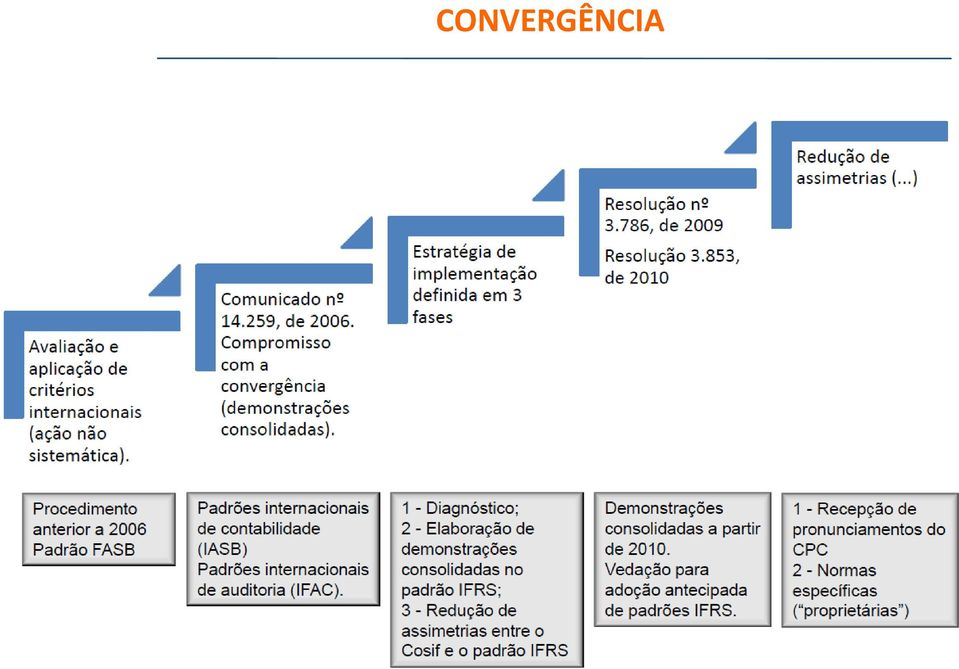

11 CONVERGÊNCIA

12 RECEPÇÃO DE PRONUNCIAMENTOS CONTÁBEIS NO COSIF

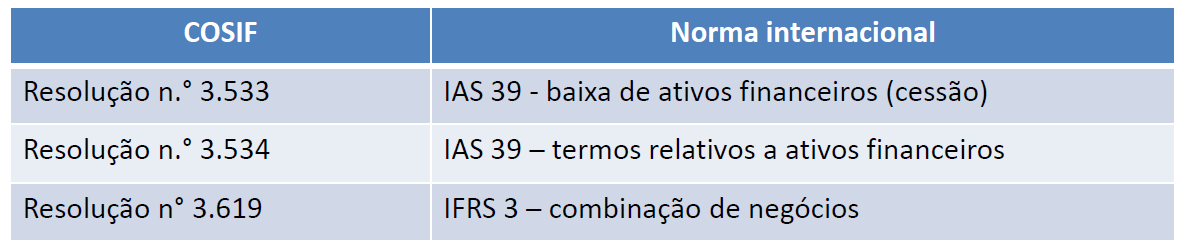

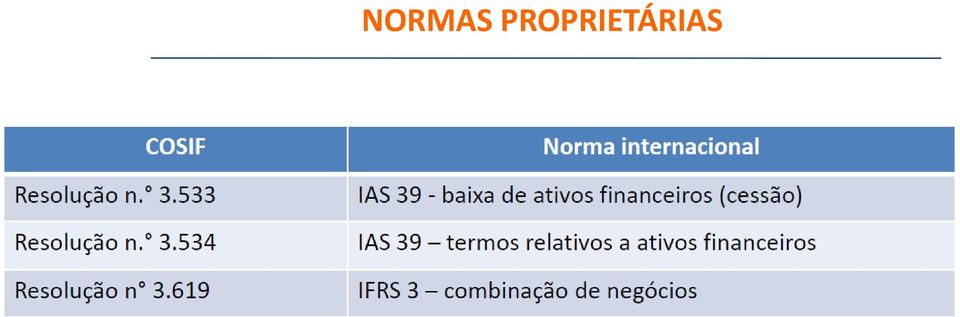

13 NORMAS PROPRIETÁRIAS

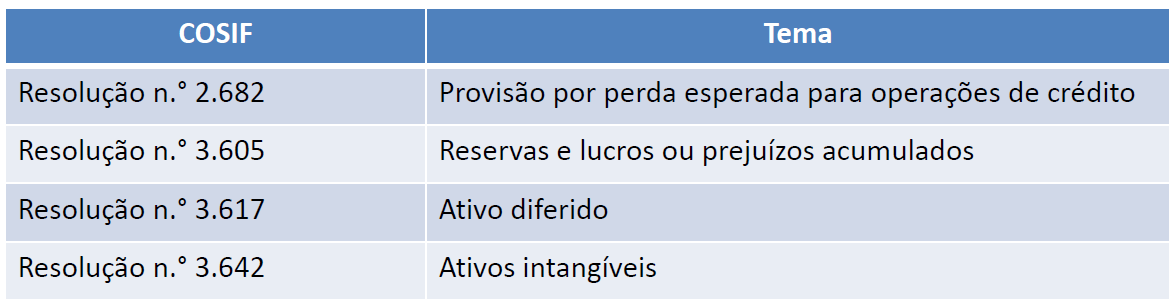

14 NORMAS CONVERGENTES

15 REDUÇÃO DE ASSIMETRIAS Diretrizes Alinhamento do CPC à norma internacional (IFRS) Análise de eventuais restrições legais ou incompatibilidade com a estrutura societária Plataforma internacional estável Avaliação do impacto no SFN Avaliação Custo x Benefício Questões de natureza conjuntural

16 CONVERGÊNCIA NO SISTEMA FINANCEIRO

17 TÓPICOS RELEVANTES Operações de Crédito e Provisões Seja por padrões negligentes de crédito ou fraca gestão de risco de carteira, historicamente, os problemas da carteira de créditos têm sido a principal causa de prejuízos e falências. A gestão eficiente da carteira e da função de crédito é fundamental para a segurança e a integridade de uma instituição

18 TÓPICOS RELEVANTES Vedações para a concessão de crédito Existe vedação legal de conceder crédito a partes relacionadas, isto é, a diretores, a executivos, aos principais acionistas e a partes a eles relacionadas. Lei 7.492/86 Art Tomar ou receber, qualquer das pessoas mencionadas no art. 25 desta lei (São penalmente responsáveis, nos termos desta lei, o controlador e os administradores de instituição financeira, assim considerados os diretores), direta ou indiretamente, empréstimo ou adiantamento, ou deferi-lo a controlador, a administrador, a membro de conselho estatutário, aos respectivos cônjuges, aos ascendentes ou descendentes, a parentes na linha colateral até o 2º grau, consangüíneos ou afins, ou a sociedade cujo controle seja por ela exercido, direta ou indiretamente, ou por qualquer dessas pessoas.

19 TÓPICOS RELEVANTES Provisões A provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída mensalmente, não podendo ser inferior ao somatório decorrente da aplicação dos percentuais mencionados, sem prejuízo da responsabilidade dos administradores das instituições pela constituição de provisão em montantes suficientes para fazer face a perdas prováveis na realização dos créditos

20 TÓPICOS RELEVANTES Crédito em Atraso É vedado o reconhecimento no resultado do período de RECEITAS e encargos de qualquer natureza relativos a operações de crédito que apresentem atraso igual ou superior a 60 (sessenta) dias, no pagamento de parcela de principal ou encargos.

dias, no pagamento de parcela de principal")

21 TÓPICOS RELEVANTES Recuperação por Dação em Pagamento Se a avaliação dos bens for superior ao valor contábil dos créditos, o valor a ser registrado deve ser igual ao montante do crédito, não sendo permitida a contabilização do diferencial como receita. Se a avaliação dos bens for inferior ao valor contábil dos créditos, o valor a ser registrado limita-se ao montante da avaliação dos bens.

22 TÓPICOS RELEVANTES Dação de Bens em Pagamento Considera-se valor contábil dos créditos o valor da operação na data de referência, computadas as receitas e encargos de qualquer natureza. Deve ser lembrado que é vedado o reconhecimento no resultado do período de receitas e encargos de qualquer natureza relativos a operações de crédito que apresentem atraso igual ou superior a 60 dias.

23 TÓPICOS RELEVANTES Títulos - Classificação em Categorias Títulos para Negociação Adquiridos com o propósito de serem ativa e frequentemente negociados Títulos mantidos até o vencimento TVM, exceto ações não resgatáveis Intenção e capacidade financeira de mantê-los em carteira até o vencimento Títulos disponíveis para venda Aqueles que não se enquadram nas categorias anteriores

24 TÓPICOS RELEVANTES Inconsistências contábeis mais comuns Decorrentes da elaboração de alguns relatórios obrigatórios fora do sistema contábil, como os DLO e os fluxos de caixa O fornecimento de informações incorretas ao SCR Divergência nas informações contábeis em relação aos valores das operações dos fundos administrados quando confrontados com os respectivos relatórios gerenciais

25 TÓPICOS RELEVANTES Inconsistências contábeis mais comuns Falta de conciliação contábil das Obrigações por Repasses BNDES e outros, por exemplo, com as informações gerenciais Manter escrituração em conta de Passivo (Credores Diversos País) de pendências a regularizar de longas datas Adoção de critérios para constituição das provisões referentes às ações judiciais nas quais figura como ré em desacordo com o previsto no CPC 25

26 OBRIGADO

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas Humberto Carlos Zendersky Departamento de Normas do Sistema Financeiro Denor Maceió, 24 de novembro de 2011

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas Humberto Carlos Zendersky Departamento de Normas do Sistema Financeiro Denor Maceió, 24 de novembro de 2011

1.6.9.70.00-7 (-) PROVISÃO PARA FINANCIAMENTOS DE INFRAESTRUTURA E DESENVOLVIMENTO

PROVISÃO PARA FINANCIAMENTOS DE INFRAESTRUTURA E DESENVOLVIMENTO") CARTA-CIRCULAR Nº 2899/2000 Altera, no COSIF, procedimentos para registro das operações de crédito e constituição de provisão para fazer face aos créditos de liquidação duvidosa. Tendo em vista o disposto

CARTA-CIRCULAR Nº 2899/2000 Altera, no COSIF, procedimentos para registro das operações de crédito e constituição de provisão para fazer face aos créditos de liquidação duvidosa. Tendo em vista o disposto

Dispõe sobre a implementação de estrutura de gerenciamento de capital.

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

Informações ao BACEN sobre operações de Crédito SCR. RB Capital DTVM

Informações ao BACEN sobre operações de Crédito SCR RB Capital DTVM Maio 2011 Objetivo Este documento tem como objetivo estabelecer um guia do registro das operações de crédito no Sistema de Informações

Informações ao BACEN sobre operações de Crédito SCR RB Capital DTVM Maio 2011 Objetivo Este documento tem como objetivo estabelecer um guia do registro das operações de crédito no Sistema de Informações

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

DIRETORIA COLEGIADA DIRETORIA DE FISCALIZAÇÃO DEPARTAMENTO DE MONITORAMENTO DO SISTEMA FINANCEIRO E DE GESTÃO DA INFORMAÇÃO

DIRETORIA COLEGIADA DIRETORIA DE FISCALIZAÇÃO DEPARTAMENTO DE MONITORAMENTO DO SISTEMA FINANCEIRO E DE GESTÃO DA INFORMAÇÃO CARTA-CIRCULAR Nº 3.389, DE 26 DE MARÇO DE 2009 Altera e consolida os procedimentos

DIRETORIA COLEGIADA DIRETORIA DE FISCALIZAÇÃO DEPARTAMENTO DE MONITORAMENTO DO SISTEMA FINANCEIRO E DE GESTÃO DA INFORMAÇÃO CARTA-CIRCULAR Nº 3.389, DE 26 DE MARÇO DE 2009 Altera e consolida os procedimentos

Normas Contábeis Orientações da SUSEP ao Mercado de Seguros, Previdência Complementar Aberta, Capitalização e Resseguro

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

CIRCULAR Nº 3.347. Art. 2º O CCS consiste em sistema informatizado, sob a gestão do Banco Central do Brasil, com a capacidade de:

CIRCULAR Nº 3.347 Dispõe sobre a constituição, no Banco Central do Brasil, do Cadastro de Clientes do Sistema Financeiro Nacional (CCS). A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada

CIRCULAR Nº 3.347 Dispõe sobre a constituição, no Banco Central do Brasil, do Cadastro de Clientes do Sistema Financeiro Nacional (CCS). A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada

2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

FACULDADES INTEGRADAS CAMPOS SALES

FACULDADES INTEGRADAS CAMPOS SALES CURSO: CIÊNCIAS CONTÁBEIS Contabilidade Aplicada às Instituições Financeiras Aula de 27/02/2012 PLANO CONTÁBIL DAS INSTITUIÇÕES FINANCEIRAS (COSIF) O Plano Contábil das

FACULDADES INTEGRADAS CAMPOS SALES CURSO: CIÊNCIAS CONTÁBEIS Contabilidade Aplicada às Instituições Financeiras Aula de 27/02/2012 PLANO CONTÁBIL DAS INSTITUIÇÕES FINANCEIRAS (COSIF) O Plano Contábil das

OPERAÇÕES BANCÁRIAS & CONTABILIDADE DE INSTITUIÇÕES FINANCEIRAS INFORMAÇÕES GERAIS ANALISTA - BANCO CENTRAL. Revisão de Contabilidade

OPERAÇÕES BANCÁRIAS & CONTABILIDADE DE INSTITUIÇÕES FINANCEIRAS INFORMAÇÕES GERAIS ANALISTA - BANCO CENTRAL ENFOQUE DO CURSO: - Áreas 2 e 3, no que são comuns - Abordagem conceitual, normativa e prática

OPERAÇÕES BANCÁRIAS & CONTABILIDADE DE INSTITUIÇÕES FINANCEIRAS INFORMAÇÕES GERAIS ANALISTA - BANCO CENTRAL ENFOQUE DO CURSO: - Áreas 2 e 3, no que são comuns - Abordagem conceitual, normativa e prática

QUESTÕES PARA A PROVA ESPECÍFICA PARA ATUAÇÃO NA ÁREA DE AUDITORIA NAS INSTITUIÇÕES REGULADAS PELO BANCO CENTRAL DO BRASIL (BACEN)

") QUESTÕES PARA A PROVA ESPECÍFICA PARA ATUAÇÃO NA ÁREA DE AUDITORIA NAS INSTITUIÇÕES REGULADAS PELO BANCO CENTRAL DO BRASIL (BACEN) 1. As normas e os procedimentos, bem como as Demonstrações Contábeis padronizadas

QUESTÕES PARA A PROVA ESPECÍFICA PARA ATUAÇÃO NA ÁREA DE AUDITORIA NAS INSTITUIÇÕES REGULADAS PELO BANCO CENTRAL DO BRASIL (BACEN) 1. As normas e os procedimentos, bem como as Demonstrações Contábeis padronizadas

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A.

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

Demonstrações Financeiras UPCON SPE 17 Empreendimentos Imobiliários S.A. 31 de dezembro de 2014 com o relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

PATACÃO DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

1. CONTEXTO OPERACIONAL A Patacão Distribuidora de Títulos e Valores Mobiliários Ltda. ( Distribuidora ) tem como objetivo atuar no mercado de títulos e valores mobiliários em seu nome ou em nome de terceiros.

SISTEMA FINANCEIRO NACIONAL BRUNI BRUNI BRUNI BRUNI. Sistema Financeiro Nacional

Capítulo Sistema Financeiro Nacional Bibliografia básica Todo o conteúdo dos slides deve ser acompanhado com o livro Mercados Financeiros, publicado pela Editora Atlas. Objetivos do capítulo Distinguir

Capítulo Sistema Financeiro Nacional Bibliografia básica Todo o conteúdo dos slides deve ser acompanhado com o livro Mercados Financeiros, publicado pela Editora Atlas. Objetivos do capítulo Distinguir

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

RESOLUÇÃO Nº 3.721. Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito.

RESOLUÇÃO Nº 3.721 Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público

RESOLUÇÃO Nº 3.721 Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Tipo de Instituição Responsável p/envio de informações Denominação do Cargo no Unicad Normativo

Tipo de Instituição Responsável p/envio de informações Denominação do Cargo no Unicad Normativo Bancos Múltiplos Remessa diária de contas do Ativo e Passivo (curto prazo) Responsável p/elaboração das inform.-circ.2132-art.

Tipo de Instituição Responsável p/envio de informações Denominação do Cargo no Unicad Normativo Bancos Múltiplos Remessa diária de contas do Ativo e Passivo (curto prazo) Responsável p/elaboração das inform.-circ.2132-art.

Tópico 12: Relatórios e Pareceres de Auditoria

Tópico 12: Relatórios e Pareceres de Auditoria Prof. Marcelo Aragão Relatórios Relatórios em forma curta Relatórios em forma longa Descrição chamados de Parecer do Auditor poderão ser bastante analíticos

Tópico 12: Relatórios e Pareceres de Auditoria Prof. Marcelo Aragão Relatórios Relatórios em forma curta Relatórios em forma longa Descrição chamados de Parecer do Auditor poderão ser bastante analíticos

AVISO N.º 03/2012 de 28 de Março

Publicado no Diário da República, I.ª Série, n.º 60, de 28 de Março AVISO N.º 03/2012 de 28 de Março Havendo necessidade de regulamentar a concessão e a classificação das operações de créditos pelas instituições

Publicado no Diário da República, I.ª Série, n.º 60, de 28 de Março AVISO N.º 03/2012 de 28 de Março Havendo necessidade de regulamentar a concessão e a classificação das operações de créditos pelas instituições

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

CARTA-CIRCULAR Nº 2.999, DE 2 DE ABRIL DE 2002

BANCO CENTRAL DO BRASIL Diretoria de Normas e Organização do Sistema Financeiro Departamento de Normas do Sistema Financeiro CARTA-CIRCULAR Nº 2.999, DE 2 DE ABRIL DE 2002 Dispõe sobre os procedimentos

BANCO CENTRAL DO BRASIL Diretoria de Normas e Organização do Sistema Financeiro Departamento de Normas do Sistema Financeiro CARTA-CIRCULAR Nº 2.999, DE 2 DE ABRIL DE 2002 Dispõe sobre os procedimentos

Classificação dos Títulos e Valores Mobiliários em Categorias

Classificação dos Títulos e Valores Mobiliários em Categorias 1 - Os títulos e valores mobiliários adquiridos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central

Classificação dos Títulos e Valores Mobiliários em Categorias 1 - Os títulos e valores mobiliários adquiridos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central

CARTA-CIRCULAR N 2999. 1.4.3.00.00-2 Repasses Interfinanceiros; 3.0.1.30.00-5 BENEFICIÁRIOS DE GARANTIAS PRESTADAS;

CARTA-CIRCULAR N 2999 Dispõe sobre os procedimentos a serem observados na remessa de informações no âmbito da Central de Risco de Credito. Para fins da prestação das informações de que trata a Circular

CARTA-CIRCULAR N 2999 Dispõe sobre os procedimentos a serem observados na remessa de informações no âmbito da Central de Risco de Credito. Para fins da prestação das informações de que trata a Circular

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

Risco de Crédito Estrutura de gerenciamento do risco de crédito

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

Sistema Financeiro Nacional 3. Sistema Financeiro Nacional 3.1 Conceito 3.2 Subsistema de Supervisão 3.3 Subsistema Operativo 6/7/2006 2 3.1 - Conceito de Sistema Financeiro Conjunto de instituições financeiras

Sistema Financeiro Nacional 3. Sistema Financeiro Nacional 3.1 Conceito 3.2 Subsistema de Supervisão 3.3 Subsistema Operativo 6/7/2006 2 3.1 - Conceito de Sistema Financeiro Conjunto de instituições financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de

a 31 de") MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

MBK Securitizadora S.A. Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 MBK Securitizadora S.A. Demonstrações Financeiras

Demonstrações financeiras em 31 de dezembro de 2013 e 2012

Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações financeiras em 31 de dezembro de 2013 e 2012 KPDS 82388 Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações

Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações financeiras em 31 de dezembro de 2013 e 2012 KPDS 82388 Ourinvest Distribuidora de Títulos e Valores Mobiliários S.A. Demonstrações

Regulação do Sistema Financeiro Nacional

Regulação do Sistema Financeiro Nacional Sergio Odilon dos Anjos 8º Congresso Febraban de Direito Bancário São Paulo 19 de maio de 2011 1 Regulação do Sistema Financeiro Banco Central do Brasil Missão:

Regulação do Sistema Financeiro Nacional Sergio Odilon dos Anjos 8º Congresso Febraban de Direito Bancário São Paulo 19 de maio de 2011 1 Regulação do Sistema Financeiro Banco Central do Brasil Missão:

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

CPC 25 Provisões, Passivos e Ativos Contingentes

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado Em maio de 2004 foi publicada a Resolução 3.198 do Conselho Monetário Nacional, que trouxe, entre outras novidades,

CARTA DE OPINIÃO - IBGC 1 Comitê de Auditoria para Instituições Financeiras de Capital Fechado Em maio de 2004 foi publicada a Resolução 3.198 do Conselho Monetário Nacional, que trouxe, entre outras novidades,

RESOLUÇÃO Nº 2.212. II - de 2 (dois) a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).

a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).") RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I. Versão 1.0.3

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I Versão 1.0.3 Banco Central do Brasil, junho de 2007 1. OBJETIVO Este documento visa orientar as IF envolvidas na Fase I do Cadastro

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I Versão 1.0.3 Banco Central do Brasil, junho de 2007 1. OBJETIVO Este documento visa orientar as IF envolvidas na Fase I do Cadastro

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 16 Property, Plant and Equipment estabelece procedimentos

Diagnóstico da Convergência às Normas Internacionais IAS 16 Property, Plant and Equipment Situação: PARCIALMENTE CONVERGENTE 1. Introdução O IAS 16 Property, Plant and Equipment estabelece procedimentos

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Como funciona o Sistema Financeiro Nacional. José Reynaldo de Almeida Furlani Junho de 2013

José Reynaldo de Almeida Furlani Junho de 2013 Segmentação do Mercado MERCADO MONETÁRIO MERCADO DE CRÉDITO MERCADO FINANCEIRO MERCADO DE CAPITAIS MERCADO CAMBIAL Conceito de Sistema Financeiro Conjunto

José Reynaldo de Almeida Furlani Junho de 2013 Segmentação do Mercado MERCADO MONETÁRIO MERCADO DE CRÉDITO MERCADO FINANCEIRO MERCADO DE CAPITAIS MERCADO CAMBIAL Conceito de Sistema Financeiro Conjunto

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Risco de Crédito. Risco de Crédito. 1. Estrutura de Gerenciamento de Risco de Crédito

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 Objetivo. 2 Diretrizes. 2.1 Princípios para Gerenciamento do Risco de Liquidez

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

ANEND AUDITORES INDEPENDENTES S/C

A DD. DIRETORIA DO SOLIDÁRIA - CRESOL BASER Rua Nossa Senhora da Glória, 52ª - Cango Francisco Beltão - PR CNPJ: 01.401.771/0001-53 Balanço Patrimonial e Demonstração de Sobras ou Perdas consolidadas do

A DD. DIRETORIA DO SOLIDÁRIA - CRESOL BASER Rua Nossa Senhora da Glória, 52ª - Cango Francisco Beltão - PR CNPJ: 01.401.771/0001-53 Balanço Patrimonial e Demonstração de Sobras ou Perdas consolidadas do

RESOLUÇÃO Nº 4.433, DE 23 DE JULHO DE 2015. Brasil. CAPÍTULO I DO OBJETO E DO ÂMBITO DE APLICAÇÃO

RESOLUÇÃO Nº 4.433, DE 23 DE JULHO DE 2015 Dispõe sobre a constituição e o funcionamento de componente organizacional de ouvidoria pelas instituições financeiras e demais instituições autorizadas a funcionar

RESOLUÇÃO Nº 4.433, DE 23 DE JULHO DE 2015 Dispõe sobre a constituição e o funcionamento de componente organizacional de ouvidoria pelas instituições financeiras e demais instituições autorizadas a funcionar

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)

(ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A)") PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

PÉROLA FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (CNPJ nº 19.388.423/0001-59) (ADMINISTRADO PELA SOCOPA SOCIEDADE CORRETORA PAULISTA S/A) DEMONSTRAÇÕES FINANCEIRAS EM 31 DE AGOSTO DE 2014 PÉROLA FUNDO

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Disponibilização de relatórios de acesso público. RB Capital DTVM

Disponibilização de relatórios de acesso público RB Capital DTVM Maio 2011 Objetivo Este documento tem como objetivo estabelecer um guia para a elaboração da descrição da estrutura de gestão de risco de

Disponibilização de relatórios de acesso público RB Capital DTVM Maio 2011 Objetivo Este documento tem como objetivo estabelecer um guia para a elaboração da descrição da estrutura de gestão de risco de

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB BV 2011) Índice Item ALCANCE 1 3 DEFINIÇÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R1) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB BV 2011) Índice Item ALCANCE 1 3 DEFINIÇÕES

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental O momento certo para incorporar as mudanças A resolução 4.327 do Banco Central dispõe que as instituições

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental O momento certo para incorporar as mudanças A resolução 4.327 do Banco Central dispõe que as instituições

I - com atributos UBDKIFJACTSWEROLMNHZ e códigos ESTBAN e de publicação 130 e 140, respectivamente:

CARTA-CIRCULAR 3.026 -------------------- Cria e mantém títulos e subtítulos no Cosif, esclarece acerca dos critérios a serem observados para o ajuste decorrente da aplicação do disposto nas Circulares

CARTA-CIRCULAR 3.026 -------------------- Cria e mantém títulos e subtítulos no Cosif, esclarece acerca dos critérios a serem observados para o ajuste decorrente da aplicação do disposto nas Circulares

ANEXO I PROCEDIMENTOS PREVIAMENTE ACORDADOS PPA SOBRE A PROVISÃO DE EVENTOS/SINISTROS A LIQUIDAR - DIOPS/ANS

ANEXO I SOBRE A PROVISÃO DE EVENTOS/SINISTROS A LIQUIDAR - DIOPS/ANS Data-base do DIOPS: trimestre de. 1 DIOPS Financeiro e Balancete 1.1 - Com base no balancete de verificação devidamente assinado pelo

ANEXO I SOBRE A PROVISÃO DE EVENTOS/SINISTROS A LIQUIDAR - DIOPS/ANS Data-base do DIOPS: trimestre de. 1 DIOPS Financeiro e Balancete 1.1 - Com base no balancete de verificação devidamente assinado pelo

RESOLUÇÃO Nº 3310. Parágrafo único. Não são considerados no cálculo da exigibilidade:

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

CURSO DE PÓS-MBA. Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB

CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Código no SIGA: PMBACBIC09/00 Coordenação Acadêmica

CURSO DE PÓS-MBA Convergência de Normas Contábeis Brasileiras para as Normas Internacionais de Contabilidade Lei 11638/07 e Lei 11941/09, CPC e IASB Código no SIGA: PMBACBIC09/00 Coordenação Acadêmica

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

FUSÃO 1 - INTRODUÇÃO A fusão é um processo no qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. A fusão de entidades sob controle comum

REGULAMENTO DO FUNDO GARANTIDOR DE CRÉDITOS FGC ANEXO II Á RESOLUÇÃO nº 4.222 DE 23.05.2013

REGULAMENTO DO FUNDO GARANTIDOR DE CRÉDITOS FGC ANEXO II Á RESOLUÇÃO nº 4.222 DE 23.05.2013 CAPÍTULO I Da Garantia Ordinária Art. 1.º São beneficiários da garantia ordinária prestada pelo Fundo Garantidor

REGULAMENTO DO FUNDO GARANTIDOR DE CRÉDITOS FGC ANEXO II Á RESOLUÇÃO nº 4.222 DE 23.05.2013 CAPÍTULO I Da Garantia Ordinária Art. 1.º São beneficiários da garantia ordinária prestada pelo Fundo Garantidor

INCORPORAÇÃO PAPEL DE TRABALHO DA INCORPORAÇÃO. Subsidiária S.A S.A. Ativos 1.000 370 1370

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

Regulação do Sistema Financeiro Nacional

Regulação do Sistema Financeiro Nacional Sergio Odilon dos Anjos Chefe do Departamento de Normas do Sistema Financeiro Brasília 18 de julho de 2011 1 Regulação do Sistema Financeiro Banco Central do Brasil

Regulação do Sistema Financeiro Nacional Sergio Odilon dos Anjos Chefe do Departamento de Normas do Sistema Financeiro Brasília 18 de julho de 2011 1 Regulação do Sistema Financeiro Banco Central do Brasil

Relatório de Gerenciamento de Riscos. Informações Adicionais e. Dados Quantitativos

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Fundos de Investimento em Direitos Creditórios - FIDC. 2011 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Fundos de Investimento em Direitos Creditórios - FIDC Agenda Objetivos da Instrução CVM n o 489 Cronograma de implantação Novos requerimentos da Instrução CVM n o 489 Principais desafios na implementação

Fundos de Investimento em Direitos Creditórios - FIDC Agenda Objetivos da Instrução CVM n o 489 Cronograma de implantação Novos requerimentos da Instrução CVM n o 489 Principais desafios na implementação

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012

a 31 de dezembro de 2012") Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

Relatório sobre as demonstrações financeiras Período de 13 de abril de 2012 (Data de constituição da Companhia) a 31 de dezembro de 2012 Demonstrações Financeiras Período de 13 de abril de 2012 (Data de

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

Mecanismo de Ressarcimento de Prejuízos (anteriormente denominado Fundo de Garantia da Bolsa de Valores de São Paulo)

") 1. Contexto operacional A Bolsa de Valores de São Paulo (BOVESPA), por força do disposto no regulamento anexo à Resolução no. 2.690, de 28 de janeiro de 2000, do Conselho Monetário Nacional, mantinha um

1. Contexto operacional A Bolsa de Valores de São Paulo (BOVESPA), por força do disposto no regulamento anexo à Resolução no. 2.690, de 28 de janeiro de 2000, do Conselho Monetário Nacional, mantinha um

RESOLUÇÃO Nº 4.000, DE 25 DE AGOSTO DE 2011

RESOLUÇÃO Nº 4.000, DE 25 DE AGOSTO DE 2011 Altera e consolida as normas que dispõem sobre a realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. Altera

RESOLUÇÃO Nº 4.000, DE 25 DE AGOSTO DE 2011 Altera e consolida as normas que dispõem sobre a realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. Altera

RESOLUÇÃO Nº, DE DE DE 2015.

RESOLUÇÃO Nº, DE DE DE 2015. Estabelece as informações contábeis e societárias a serem apresentadas pelas Concessionárias de Serviço Público de Infraestrutura Aeroportuária e pelos administradores dos

RESOLUÇÃO Nº, DE DE DE 2015. Estabelece as informações contábeis e societárias a serem apresentadas pelas Concessionárias de Serviço Público de Infraestrutura Aeroportuária e pelos administradores dos

RESUMO DO RELATÓRIO DO COMITÊ DE AUDITORIA

RESUMO DO RELATÓRIO DO COMITÊ DE AUDITORIA 1- INTRODUÇÃO O Banco Nacional de Desenvolvimento Econômico Social, por meio do Decreto nº 5.212, de 22 de setembro de 2004, teve o seu Estatuto Social alterado

RESUMO DO RELATÓRIO DO COMITÊ DE AUDITORIA 1- INTRODUÇÃO O Banco Nacional de Desenvolvimento Econômico Social, por meio do Decreto nº 5.212, de 22 de setembro de 2004, teve o seu Estatuto Social alterado

WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco de Crédito

Relatório de Gerenciamento de Risco de Crédito") WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco de Crédito Data base 31/12/2014 WU Brasil Rua Tabapuã, 1227, 7º andar - Itaim

WESTERN UNION CORRETORA DE CÂMBIO S.A. E BANCO WESTERN UNION DO BRASIL S.A. ( WU BRASIL ) Relatório de Gerenciamento de Risco de Crédito Data base 31/12/2014 WU Brasil Rua Tabapuã, 1227, 7º andar - Itaim

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

AGENDA - A Ouvidoria nas Empresas - Sistema de controle Exceller Ouvidoria - Resolução Bacen 3.477 - Principais pontos

AGENDA - A Ouvidoria nas Empresas - Sistema de controle Exceller Ouvidoria - Resolução Bacen 3.477 - Principais pontos mediação, ouvidoria e gestão de relacionamentos A Ouvidoria nas Empresas Ferramenta

AGENDA - A Ouvidoria nas Empresas - Sistema de controle Exceller Ouvidoria - Resolução Bacen 3.477 - Principais pontos mediação, ouvidoria e gestão de relacionamentos A Ouvidoria nas Empresas Ferramenta

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE

AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE") SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

Custos de Aquisição Diferíveis

Custos de Aquisição Diferíveis Orientações da SUSEP ao Mercado Dezembro/2014 Sumário 1. INTRODUÇÃO... 1 1.1. Área Responsável... 1 1.2. Base Legal... 1 1.3. Abrangência... 1 1.4. Objetivo... 2 2. CUSTOS

Custos de Aquisição Diferíveis Orientações da SUSEP ao Mercado Dezembro/2014 Sumário 1. INTRODUÇÃO... 1 1.1. Área Responsável... 1 1.2. Base Legal... 1 1.3. Abrangência... 1 1.4. Objetivo... 2 2. CUSTOS

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002

Trimestre findo em 30 de setembro de 2002") kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

Balanço Patrimonial. Flavio Mangili Ferreira. mangiliferreira.com

Balanço Patrimonial Conceito O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica (CPC PME, 2009). Grupos de contas Ativo é um recurso controlado

Balanço Patrimonial Conceito O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica (CPC PME, 2009). Grupos de contas Ativo é um recurso controlado

CARTA-CIRCULAR Nº 2903

CARTA-CIRCULAR Nº 2903 Documento normativo revogado pela Circular nº 3.717, de 11/9/2014. Altera o documento n. 15 - Estatistica econômicofinanceiro (ESTFIN) do COSIF e esclarece acerca de seu preenchimento.

CARTA-CIRCULAR Nº 2903 Documento normativo revogado pela Circular nº 3.717, de 11/9/2014. Altera o documento n. 15 - Estatistica econômicofinanceiro (ESTFIN) do COSIF e esclarece acerca de seu preenchimento.

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

DEMONSTRAÇÕES CONTÁBEIS DAS INSTITUIÇÕES FINANCEIRAS 1

DEMONSTRAÇÕES CONTÁBEIS DAS INSTITUIÇÕES FINANCEIRAS 1 Sandra Figueiredo 1. Aspectos econômicos e jurídicos das instituições financeiras O Aparecimento das instituições financeiras foi motivado pelas relações

DEMONSTRAÇÕES CONTÁBEIS DAS INSTITUIÇÕES FINANCEIRAS 1 Sandra Figueiredo 1. Aspectos econômicos e jurídicos das instituições financeiras O Aparecimento das instituições financeiras foi motivado pelas relações

O Comitê de Pronunciamentos - CPC. Irineu De Mula Diretor da Fundação Brasileira de Contabilidade - FBC

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

O Comitê de Pronunciamentos - CPC Irineu De Mula Diretor da Fundação Brasileira de - FBC Objetivo: O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de e a divulgação de informações

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

Investimento em. Controlado em Conjunto (Joint Venture) Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:

Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:") Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE 2013 (Valores expressos em R$ mil)

") COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE