Funcionalidades da Escrituração Fiscal Digital EFD Revisão dos Fundamentos da EFD Caso Prático EFD. Luiz Campos

|

|

|

- Anna Lacerda Cipriano

- 8 Há anos

- Visualizações:

Transcrição

1 Funcionalidades da Escrituração Fiscal Digital EFD Revisão dos Fundamentos da EFD Caso Prático EFD Luiz Campos 1

2 QUEM ESTÁ OBRIGADO À APRESENTAÇÃO DA EFD A cláusula terceira do Ajuste SINIEF 2, de 3 de abril de 2009, preceitua, em sua redação atual, alterada pelo Ajuste SINIEF 02/10 e Ajuste SINIEF 05/10: A EFD será obrigatória, a partir de 1º de janeiro de 2009, para todos os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS e/ou do Imposto sobre Produtos Industrializados - IPI. 2

3 QUEM ESTÁ OBRIGADO À APRESENTAÇÃO DA EFD 1º Mediante celebração de Protocolo ICMS, as administrações tributárias das unidades federadas e da RFB poderão: I - dispensar a obrigatoriedade de que trata o caput para alguns contribuintes, conjunto de contribuintes ou setores econômicos; ou II - indicar os contribuintes obrigados à EFD, tornando a utilização facultativa aos demais. 3

4 QUEM ESTÁ OBRIGADO À APRESENTAÇÃO DA EFD Assim, a regra geral de obrigatoriedade da EFD, que deve ser entregue por todos os contribuintes do IPI e ICMS, pode ser facilmente alterada por protocolos ICMS. Via de regra, isso é o que tem ocorrido. Os estados têm indicado os contribuintes obrigados à entrega da EFD, publicando listas de CNPJs por meio de atos legais. Para determinar se um contribuinte específico está obrigado à entrega da EFD em determinado período, deve-se pesquisar a legislação da época do respectivo estado. 4

5 QUEM ESTÁ OBRIGADO À APRESENTAÇÃO DA EFD O FAQ (Perguntas Frequentes) da EFD preceitua que no caso de fusão, incorporação ou cisão, a obrigatoriedade da EFD se estende à empresa incorporadora, cindida ou resultante da cisão ou fusão. As administrações tributárias de cada unidade federada definirão critérios próprios para a adesão voluntária à EFD. 5

6 QUEM ESTÁ OBRIGADO À APRESENTAÇÃO DA EFD A não entrega dos arquivos da EFD equivalem à falta de escrituração fiscal, portanto sujeita o contribuinte às penalidades previstas na legislação. A natureza jurídica da empresa não interfere com sua obrigação de entrega da EFD. 6

7 Livros Fiscais Abrangidos pela EFD O Convênio ICMS nº 143, de 15 de dezembro de 2006, que instituiu a Escrituração Fiscal Digital EFD, efetuou a dispensa dos livros de apuração do IPI e do ICMS em sua cláusula 7, transcrita abaixo: Cláusula sétima A escrituração prevista na forma deste convênio substitui a escrituração e impressão dos seguintes livros: I - Registro de Entradas; II - Registro de Saídas; III - Registro de Inventário; IV - Registro de Apuração do IPI; V - Registro de Apuração do ICMS.. 7

8 PERIODICIDADE E PRAZO DE ENTREGA DA EFD Como regra geral, a periodicidade de apresentação da EFD é mensal (conforme o Ajuste SINIEF nº 2, de 2009, cláusula décima segunda). Os arquivos da EFD devem apresentar informações relativas a um mês civil ou fração, ainda que as apurações dos impostos (ICMS e IPI) sejam efetuadas em períodos inferiores a um mês, de acordo com a legislação de cada imposto. 8

sejam efetuadas em períodos inferiores a um mês, de acordo com")

9 PERIODICIDADE E PRAZO DE ENTREGA DA EFD Como estamos tratando dos tributos ICMS e IPI, a EFD está fundamentada no conceito de estabelecimento, não de empresa. Assim, o contribuinte deverá manter EFD distinta para cada estabelecimento, exceto em situações previstas na legislação estadual e federal. O prazo usual de entrega da EFD, até o quinto dia do mês subsequente ao encerramento do mês da apuração, pode ser alterado pelas Administrações Tributárias Estaduais. 9

10 Assinatura Digital da EFD O arquivo da EFD tem apenas uma assinatura digital. Essa assinatura pode ocorrer por meio dos seguintes certificados: o e-pj ou e-cnpj que contenha a mesma base do CNPJ (8 primeiros caracteres) do estabelecimento; o e-pf ou e-cpf do representante legal da empresa no cadastro CNPJ; ou e-pj, e-cnpj, e-pf ou e-cpf da pessoa jurídica ou a pessoa física com procuração eletrônica cadastrada (e-cac) no sítio da RFB. 10

11 Assinatura Digital da EFD Assim, o FAQ (Perguntas Frequentes) da EFD esclarece que o certificado digital (e-cnpj) de um determinado estabelecimento poderá assinar o arquivo da matriz e de suas filiais, bem como o e-cpf do representante legal da matriz cadastrado na RFB poderá assinar os arquivos das filiais. 11

12 Funcionamento Geral da EFD As semelhanças de funcionamento do sistema EFD com a ECD são muito grandes. A grande diferença é que não há interação com um órgão externo como a Junta Comercial, que autentica as ECD. Como um documento fiscal, as EFD não são autenticadas do mesmo modos que os FCONT, que são escriturações de natureza fiscal. 12

13 Funcionamento Geral da EFD De forma global, a partir de sua base de dados, a empresa deverá gerar um arquivo digital de acordo com o leiaute estabelecido em Ato COTEPE, informando todos os documentos fiscais e as outras informações de interesse dos fiscos federal e estadual referentes ao período de apuração dos impostos ICMS e IPI. O arquivo gerado deve ser submetido à importação e validação pelo Programa Validador e Assinador (PVA) da EFD fornecido pelo SPED e disponível para download em seu sítio. 13

da EFD fornecido pelo")

14 Funcionamento Geral da EFD O PVA da EFD importa o arquivo gerado pelo contribuinte, permite sua edição, possibilita a verificação de pendências e assinatura da escrituração, gera o arquivo para entrega (caso tenha havido geração de pendências sem erros), e o transmite para o repositório SPED. São outras funcionalidades do programa: exclusão de arquivos, geração de cópia de segurança e sua restauração, e consultar situação no SPED. 14

15 15

16 16

17 17

18 18

19 19

20 20

21 Arquivos de Operações Interestaduais OIE O OIE é um arquivo de operações interestaduais processsado pelo PVA da EFD. Após o envio da EFD, o sistema SPED Fiscal processa o arquivo OIE e o envia para os estados de destino. O PVA permite a importação, exportação e visualização dos arquivos OIE. 21

22 22

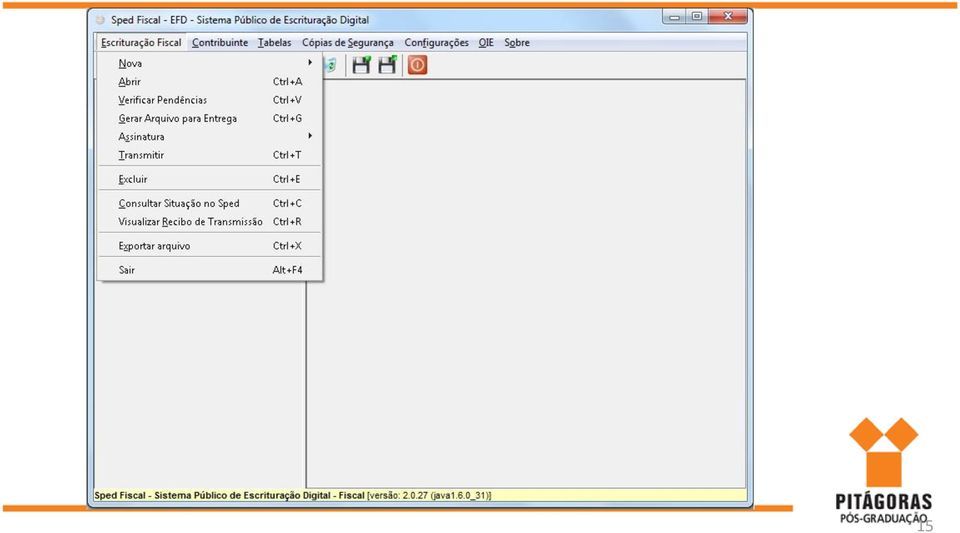

23 PRINCIPAIS FUNCIONALIDADES DA EFD Nova (Criar ou Importar) (Menu Escrituração Fiscal) Permite que o usuário digite uma Escrituração Fiscal Digital (função Criar) ou que faça a importação de uma EFD (função Importar), validada ou não, assinada ou não e transmitida ou não. Caso o arquivo já tenha sido assinado e transmitido, o programa irá importar o arquivo somente para visualização, não impedindo, porém, a sua alteração. Caso seja editado, o programa altera o estado da escrituração de Somente Visualização para Em edição. Todos os controles de segurança serão alterados. 23

24 PRINCIPAIS FUNCIONALIDADES DA EFD Abrir (Menu Escrituração Fiscal) Permite ao usuário a visualização de uma EFD importada ou a edição ou alteração da escrituração. Para visualização da EFD, utilizando o PVA, é necessário que a mesma tenha sido importada, ainda que com erros de validação. 24

25 PRINCIPAIS FUNCIONALIDADES DA EFD Verificar Pendências (Menu Escrituração Fiscal) Permite ao usuário a verificação de pendências de um arquivo digitado, em digitação ou importado. 25

26 PRINCIPAIS FUNCIONALIDADES DA EFD Gerar arquivos para entrega (Menu Escrituração Fiscal) Permite ao usuário a geração de arquivo no formato texto delimitado por (pipe), a partir da edição ou alteração de uma escrituração fiscal. Opção obrigatória para todo arquivo importado e modificado por meio de digitação. 26

27 PRINCIPAIS FUNCIONALIDADES DA EFD Assinatura (Assinar ou Excluir) (Menu Escrituração Fiscal) A assinatura com certificado digital somente poderá ser feita em arquivo validado com sucesso, ainda que contenha advertências, não permitindo a assinatura quando enquanto o arquivo contiver erros apontados durante a validação de conteúdo. Assinar: esta função do PVA permite assinar o arquivo já validado com sucesso. Não será permitida a assinatura sem a importação ou digitação de dados utilizando o PVA. Excluir: esta opção permite excluir a assinatura da Escrituração Fiscal. 27

28 PRINCIPAIS FUNCIONALIDADES DA EFD Transmitir (Menu Escrituração Fiscal) Permite ao usuário a transmissão do arquivo assinado pelo contribuinte ou pelo seu representante legal para o ambiente nacional do SPED ou para a SEFAZ. O programa utiliza o programa Receitanet disponibilizado por órgão oficial, para efetuar o envio da escrituração fiscal via Internet. O usuário deverá fazer download e instalar a versão atualizada do Receitanet, disponível no endereço da Secretaria da Receita Federal do Brasil ( ou das Administrações Tributárias Estaduais. Somente poderá ser transmitida a escrituração que estiver assinada com certificação digital válida. 28

29 PRINCIPAIS FUNCIONALIDADES DA EFD Excluir (Menu Escrituração Fiscal) Permite ao usuário a exclusão de todos os dados referentes a um ou mais arquivos da EFD. 29

30 PRINCIPAIS FUNCIONALIDADES DA EFD Consultar situação no SPED (Menu Escrituração Fiscal) Permite ao usuário, quando conectado à Internet, consultar a situação de escriturações fiscais digitais na base de dados do servidor do SPED Fiscal em ambiente nacional. O sistema verificará a existência do arquivo da escrituração fiscal selecionado no repositório. Após verificação, o sistema retorna com o resultado da pesquisa. 30

31 PRINCIPAIS FUNCIONALIDADES DA EFD Visualizar Recibo da Transmissão (Menu Escrituração Fiscal) Permite ao usuário a visualização do recibo da EFD transmitida. Deverá ser informada pelo usuário a localização do arquivo relativo ao recibo de transmissão. 31

32 PRINCIPAIS FUNCIONALIDADES DA EFD Exportar (Menu Escrituração Fiscal) Permite a exportação da EFD em arquivo texto da EFD, importada e/ou alterada. Não é exportada a assinatura do arquivo, visto que, quando o arquivo é assinado, o arquivo texto que contêm a assinatura já está disponível em diretório definido pelo usuário. O arquivo que contêm a assinatura deve ser arquivado pelo contribuinte no prazo estabelecido pela legislação fiscal. 32

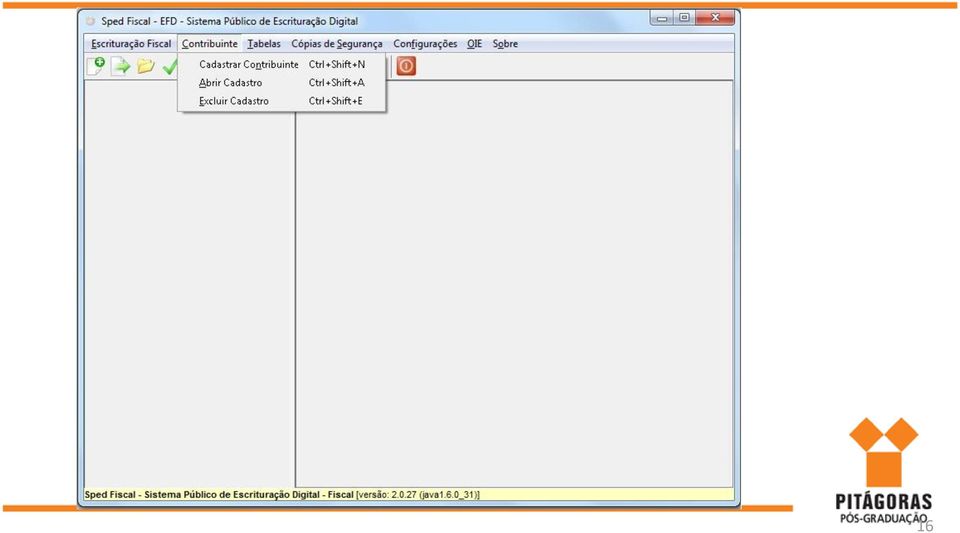

33 PRINCIPAIS FUNCIONALIDADES DA EFD Cadastrar Contribuinte (Menu Contribuinte) Opção utilizada para cadastrar dados gerais de identificação do contribuinte, que poderão ser usados para criação ou edição das escriturações deste contribuinte. Deverão ser preenchidas todas as informações do contribuinte: nome empresarial, CNPJ ou CPF, código de município, inscrição estadual, indicador de atividade (se industrial ou não) e inscrições municipal e na SUFRAMA, quando houver. 33

34 PRINCIPAIS FUNCIONALIDADES DA EFD Abrir Cadastro (Menu Contribuinte) Opção utilizada para abrir e atualizar os dados de um contribuinte já cadastrado. Estas informações destinam-se ao preenchimento de registros da EFD deste e de outros períodos e compõem basicamente os dados necessários previstos no Bloco 0 do leiaute. 34

35 PRINCIPAIS FUNCIONALIDADES DA EFD Excluir Cadastro (Menu Contribuinte) Opção utilizada para exclusão do cadastro de um contribuinte. A exclusão do cadastro não exclui a(s) escrituração(ões) fiscal(is) digitada(s). 35

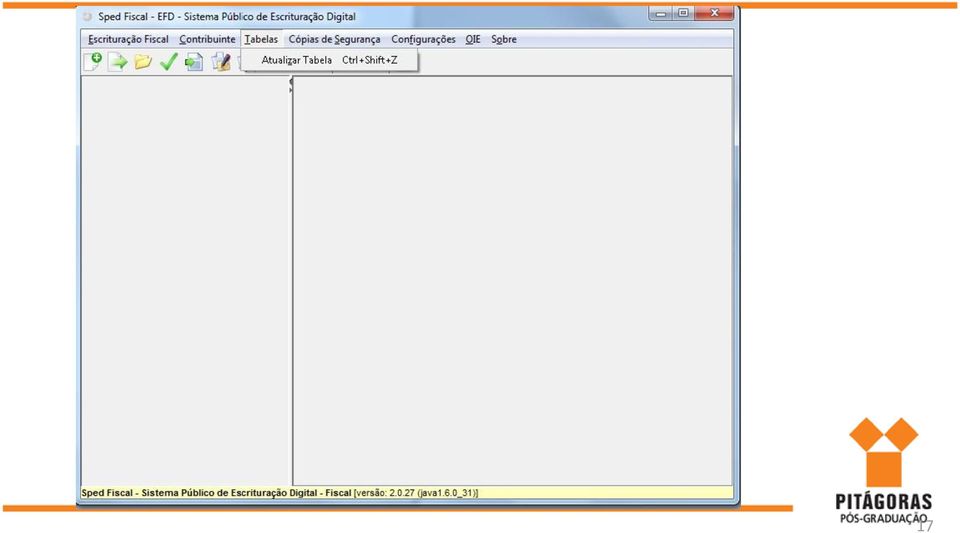

36 PRINCIPAIS FUNCIONALIDADES DA EFD Atualizar Tabela (Menu Tabelas) As tabelas deverão estar atualizadas no momento da validação por solicitação do usuário através do menu Tabelas ou antes da validação de conteúdo. Não serão transmitidas as EFDs validadas com a utilização de tabelas desatualizadas. 36

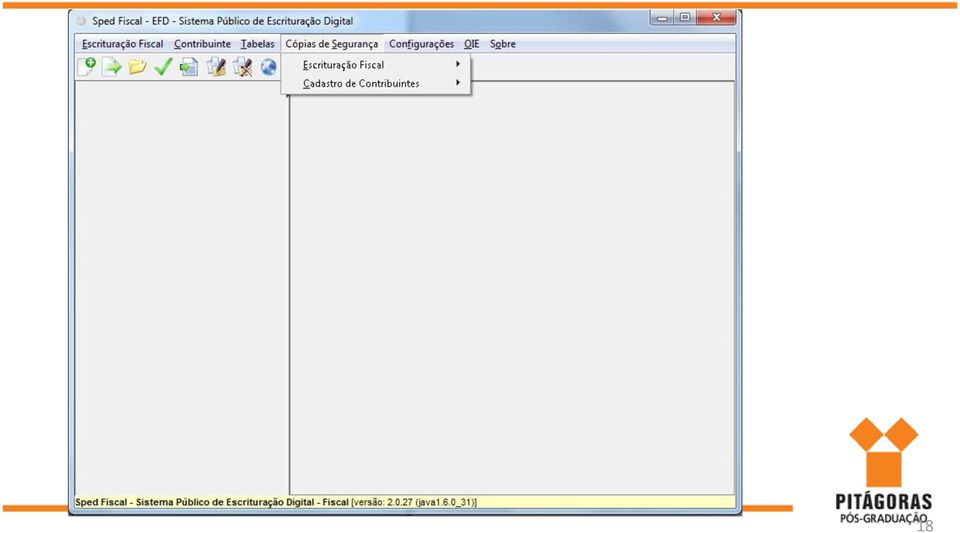

37 PRINCIPAIS FUNCIONALIDADES DA EFD Cópia de Segurança (Menu Escrituração fiscal) Escrituração Fiscal: Serve para gerar ou restaurar uma cópia de segurança de uma escrituração. Cadastro de Contribuintes: Serve para gerar ou restaurar o cadastro dos contribuintes. 37

38 PRINCIPAIS FUNCIONALIDADES DA EFD Configurar Aplicação (Menu Configurações) O PVA da EFD permite a configuração da quantidade de erros e advertências a serem detectadas. O padrão estabelecido é 1000 (um mil) erros e advertências, podendo ser alterado para o limite máximo de 5000 (cinco mil). A correção dos erros não implica em correção do arquivo todo, pois os valores alocados podem incorrer em outras regras de validação. 38

39 CST CÓDIGO DE SITUAÇÃO TRIBUTÁRIA O CST_ICMS consta na Tabela da Situação Tributária do ICMS, referenciada no item do Ato COTEPE/ICMS nº 09, de 18 de abril de 2008 A) - Origem da Mercadoria: CÓDIGO ORIGEM 0 Nacional 1 Estrangeira - Importação direta 2 Estrangeira - Adquirida no mercado interno 39

40 CST CÓDIGO DE SITUAÇÃO TRIBUTÁRIA B) Tributação pelo ICMS CÓDIGO TRATAMENTO TRIBUTÁRIO CÓDIGO TRATAMENTO TRIBUTÁRIO 00 Tributada integralmente 10 Tributada e com cobrança do ICMS por substituição tributária 20 Com redução de base de cálculo 30 Isenta ou não tributada e com cobrança do ICMS por substituição tributária 40 Isenta 40

41 CST CÓDIGO DE SITUAÇÃO TRIBUTÁRIA A tabela do CST_IPI consta publicada na Instrução Normativa RFB nº 932, de 14/04/2009, atualizada pela IN RFB 1009/

42 Código Descrição Código Descrição 00 Entrada com recuperação de crédito 01 Entrada tributada com alíquota zero 02 Entrada isenta 03 Entrada não-tributada 04 Entrada imune 05 Entrada com suspensão 49 Outras entradas 50 Saída tributada 51 Saída tributada com alíquota zero 52 Saída isenta 53 Saída não-tributada 54 Saída imune 55 Saída com suspensão 99 Outras saídas 42

43 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Alfa vendeu 1000 unidades de relés para a empresa Delta (nota fiscal modelo 1). 43

44 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Alfa comprou 1000 metros de fio elétrico da empresa Certa por meio de Nota Fiscal Eletrônica NFe. 44

45 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Alfa vendeu 10 unidades de transformadores para a empresa Orta por meio de Nota Fiscal Eletrônica NFe. 45

46 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Alfa efetua venda de cinco rádios a consumidor final por meio de notas fiscais não emitidas por ECF (modelo 2, venda direta a consumidor fiscal). 46

47 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Berta efetua venda de cinco rádios a consumidor final por meio de notas emitidas por ECF. 47

48 Equipamento Emissor de Cupom Fiscal (ECF) O equipamento Emissor de Cupom Fiscal (ECF) é um equipamento de automação comercial e fiscal com capacidade para emitir, armazenar e disponibilizar documentos fiscais e não fiscais e realizar controles de natureza fiscal referentes a operações de circulação de mercadorias ou a prestações de serviços, implementado na forma de impressora com finalidade específica (ECF-IF) e dotado de Modulo Fiscal Blindado (MFB) que recebe comandos de Programa Aplicativo Fiscal - Emissor de Cupom Fiscal (PAF-ECF) externo, nos termos do Convênio ICMS 09/09, de 3 de abril de

49 Equipamento Emissor de Cupom Fiscal (ECF) Esses equipamentos devem ser autorizados. O site da SEFAZ do Rio de Janeiro esclarece que os equipamentos homologados segundo as regras do Convênio ICMS 85/01, de 28 de setembro de 2001, e do Convênio ICMS n.º 156/94, de 7 de dezembro de 1994, e já autorizados ao uso, assim como as dos documentos emitidos por esses equipamentos, devem observar as disposições dos referidos convênios e dos respectivos atos de homologação. Gradativamente, esses equipamentos serão substituídos pelo ECF previsto no Convênio 09/09, tendo como prazo a vida útil de cada equipamento. 49

50 Equipamento Emissor de Cupom Fiscal (ECF) A Leitura "X" é o documento fiscal emitido pelo ECF que indica os valores acumulados nos contadores e totalizadores, sem que sejam zerados ou diminuídos esses valores. A Redução "Z" é, também, um documento fiscal emitido pelo ECF com informações idênticas às da Leitura "X", mas que importa, exclusivamente, em zerar os totalizadores parciais. A redução Z deve ser emitida no encerramento diário das atividades do estabelecimento. 50

51 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Elétrica vendeu energia elétrica para um conglomerado por meio de usina própria, supondo-a (a) não obrigada ao Convênio 115/03 e (b) obrigada ao Convênio 115/03. 51

52 Convênio ICMS 115/03 O Convênio ICMS 115/03 é um dispositivo legal nacional que dispõe sobre a uniformização e disciplina a emissão, escrituração, manutenção e prestação das informações dos documentos fiscais emitidos em via única por sistema eletrônico de processamento de dados para contribuintes prestadores de serviços de comunicação e fornecedores de energia elétrica. 52

53 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: O conglomerado Boltr comprou energia elétrica da empresa Elétrica. 53

54 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A Empresa Moderna vendeu transistores por meio de CF-e. 54

55 Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos (CF-e-SAT) Segundo a Secretaria da Fazenda do Governo de São Paulo, o SAT é o Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos (CF-e-SAT) que tem por objetivo registrar em documento eletrônico as operações comerciais do varejo dos contribuintes do Estado de São Paulo. O equipamento SAT é um módulo composto de hardware e software embarcado, que visa a substituição dos atuais ECF (Emissores de Cupons Fiscais), utilizado no comércio varejista do Estado de São Paulo. 55

56 Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos (CF-e-SAT) Esse equipamento transmite os CF-e-SAT periodicamente à Secretaria da Fazenda por meio da Internet, após a validação e autenticação integradas aos Softwares de Frente de Loja. A diferença do CF-e em relação à NF-e é que a nota eletrônica é transmitida previamente ao seu uso. O CF-e é transmitido posteriormente ao uso. 56

57 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Trans prestou serviços de transporte. 57

58 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Comercial contratou a empresa Trans para transportar mercadorias para a compradora Alfa. 58

59 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Cons prestou serviços de comunicação para a empresa Rádio, supondo-a (a) não obrigada ao Convênio 115/03 e (b) obrigada ao Convênio 115/03. 59

60 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Rádio adquiriu serviços de comunicação da empresa Cons. 60

61 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa E é contribuinte do ICMS e deve informar o período de apuração do imposto devido a operações próprias. 61

62 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa E é contribuinte do ICMS e deve informar o período de apuração do imposto devido por substituição tributária. 62

63 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa E é contribuinte do IPI e deve informar o período de apuração do imposto. 63

64 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Orta deve controlar crédito do ICMS sobre Ativo Permanente que adquiriu 64

65 Caso Prático: especifique quais registros serão utilizados na EFD para informar a seguinte operação: A empresa Org controla o inventário físico de produtos. 65

66 Fim da Aula 5 Na próxima aula, estudaremos o leiaute da EFD Escrituração Fiscal Digital em detalhes e resolveremos o caso prático. Até lá! 66

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

O que é o SAT. Principais características do SAT. Prazos e obrigatoriedade

O que é o SAT SA T O SAT, Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos, é um sistema que tem por objetivo documentar, de forma eletrônica, as operações comerciais do varejo dos contribuintes

O que é o SAT SA T O SAT, Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos, é um sistema que tem por objetivo documentar, de forma eletrônica, as operações comerciais do varejo dos contribuintes

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

SOLUÇÕES FISCAIS PARA O VAREJO. SAT-CF-e e NFC-e Novidades. Marcelo Fernandez Supervisor Fiscal - DEAT

SOLUÇÕES FISCAIS PARA O VAREJO SAT-CF-e e NFC-e Novidades Marcelo Fernandez Supervisor Fiscal - DEAT 03/03/2015 2 SAT Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos Modelo de funcionamento

SOLUÇÕES FISCAIS PARA O VAREJO SAT-CF-e e NFC-e Novidades Marcelo Fernandez Supervisor Fiscal - DEAT 03/03/2015 2 SAT Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos Modelo de funcionamento

Perguntas mais Frequentes do SAT-CF-e

Perguntas mais Frequentes do SAT-CF-e (Atualizado em 06/11/2012) CONCEITOS P: O que é o projeto SAT-CF-e? O projeto SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos) tem por objetivo

Perguntas mais Frequentes do SAT-CF-e (Atualizado em 06/11/2012) CONCEITOS P: O que é o projeto SAT-CF-e? O projeto SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos) tem por objetivo

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Reunião com Empresas Desenvolvedoras de Software

PROJETO SAT-CF-e Sistema Autenticador e Transmissor de Cupom Fiscal Eletrônico Sefaz SP / Deat IV / Documentos Digitais Reunião com Empresas Desenvolvedoras de Software 30/05/2012 Agenda Abertura O projeto

PROJETO SAT-CF-e Sistema Autenticador e Transmissor de Cupom Fiscal Eletrônico Sefaz SP / Deat IV / Documentos Digitais Reunião com Empresas Desenvolvedoras de Software 30/05/2012 Agenda Abertura O projeto

SPED-Fiscal ESCRITURAÇÃO FISCAL DIGITAL - EFD Perguntas mais freqüentes

SPED Versão 1.0.1 A. Conceito, uso e obrigatoriedade do SPED Fiscal: 1. O que é o SPED fiscal? Resp: A sigla SPED significa Sistema Público de Escrituração Digital. O SPED Fiscal ou Escrituração Fiscal

SPED Versão 1.0.1 A. Conceito, uso e obrigatoriedade do SPED Fiscal: 1. O que é o SPED fiscal? Resp: A sigla SPED significa Sistema Público de Escrituração Digital. O SPED Fiscal ou Escrituração Fiscal

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Por dentro do fisco on-line A Escrituração Fiscal Digital

Por dentro do fisco on-line A Escrituração Fiscal Digital Wílson Bento Júnior Supervisor de Fiscalização da Auditoria Informatizada da Secretária da Fazenda SP Escrituração Fiscal Digital - EFD Wilson

Por dentro do fisco on-line A Escrituração Fiscal Digital Wílson Bento Júnior Supervisor de Fiscalização da Auditoria Informatizada da Secretária da Fazenda SP Escrituração Fiscal Digital - EFD Wilson

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Capítulo II. Da Adesão. Capítulo III

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

Decreto do Estado do Amazonas nº 33.405 de 16.04.2013 DOE-AM: 16.04.2013 Disciplina a emissão da Nota Fiscal Eletrônica a Consumidor Final, e dá outras providências. O GOVERNADOR DO ESTADO DO AMAZONAS,

1 Geração dos arquivos

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

Orientação Técnica EFD nº 010/2014 versão 2.0 Dispõe sobre a obrigatoriedade da entrega de arquivos EFD para contribuintes do SIMPLES NACIONAL. Em 01/01/2014, os contribuintes optantes pelo SIMPLES NACIONAL

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013.

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

AJUDA PROGRAMA DE VALIDAÇÃO E ASSINATURA

AJUDA PROGRAMA DE VALIDAÇÃO E ASSINATURA LEMBRETE: Para questões acerca de preenchimentos de campos da EFD, leia o Guia Prático da EFD que está disponivel para download no endereço http://www1.receita.fazenda.gov.br/sped-fiscal/download.htm

AJUDA PROGRAMA DE VALIDAÇÃO E ASSINATURA LEMBRETE: Para questões acerca de preenchimentos de campos da EFD, leia o Guia Prático da EFD que está disponivel para download no endereço http://www1.receita.fazenda.gov.br/sped-fiscal/download.htm

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009.

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

LIVRO ÚNICO DO REGULAMENTO DO IMPOSTO ÚLTIMA ALTERAÇÃO DECRETO 26.278 DE 17 DE JULHO DE 2009. ÍNDICE SISTEMÁTICO DO REGULAMENTO DO ICMS DECRETO Nº 21.400, DE 10/12/2002 - QUE APROVOU O NOVO REGULAMENTO

NOTA FISCAL ELETRÔNICA - NF-e

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

Certificado Digital Usos e Aplicações

Certificado Digital Usos e Aplicações Certificado Digital: Onde usar? O certificado digital é um documento eletrônico que proporciona agilidade em muitas das atividades realizadas atualmente por seu titular.

Certificado Digital Usos e Aplicações Certificado Digital: Onde usar? O certificado digital é um documento eletrônico que proporciona agilidade em muitas das atividades realizadas atualmente por seu titular.

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

Parecer Consultoria Tributária Segmentos Novo Layout NF-e versão 310

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Artigo 1 - Passam a vigorar com a redação que se segue os dispositivos adiante indicados da Portaria CAT-147, de 05-11-2012:

Portaria CAT-59, de 11-06-2015, DOE 12-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão

Portaria CAT-59, de 11-06-2015, DOE 12-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão

Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação?

PERGUNTAS Em que casos se aplica a alíquota de 4%? Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação? RESPOSTAS A

PERGUNTAS Em que casos se aplica a alíquota de 4%? Em que casos não se aplica a alíquota de 4% nas operações interestaduais com bens e mercadorias importadas ou com conteúdo de importação? RESPOSTAS A

NF-e e seu impacto prático

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

SINDCONT-SP SINDCONT-SP

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SISTEMA AUTENTICADOR E TRANSMISSOR DE CUPONS FISCAIS ELETRÔNICOS - SAT - CF-e

SISTEMA AUTENTICADOR E TRANSMISSOR DE CUPONS FISCAIS ELETRÔNICOS - SAT - CF-e SISTEMA AUTENTICADOR E TRANSMISSOR DE CUPONS FISCAIS ELETRÔNICOS - SAT - CF-e Informações Gerais 1. O que é o projeto SAT-CF-e?

SISTEMA AUTENTICADOR E TRANSMISSOR DE CUPONS FISCAIS ELETRÔNICOS - SAT - CF-e SISTEMA AUTENTICADOR E TRANSMISSOR DE CUPONS FISCAIS ELETRÔNICOS - SAT - CF-e Informações Gerais 1. O que é o projeto SAT-CF-e?

Perguntas mais Frequentes do SAT-CF-e CONTRIBUINTES

Perguntas mais Frequentes do SAT-CF-e CONTRIBUINTES (Atualizado em 06/05/2013) CONCEITOS P: O que é o projeto SAT-CF-e? O projeto SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos)

Perguntas mais Frequentes do SAT-CF-e CONTRIBUINTES (Atualizado em 06/05/2013) CONCEITOS P: O que é o projeto SAT-CF-e? O projeto SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos)

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT 12/02/2015 SEMPRE UTILIZAR A FORMATAÇÃO UTF-8 NA COMUNICAÇÃO DO DADO DE VENDA OU CANCELAMENTO COM O SAT 1) Preenchimento de campos de CST e

Orientações de Preenchimento de Campos do Leiaute do CF-e-SAT 12/02/2015 SEMPRE UTILIZAR A FORMATAÇÃO UTF-8 NA COMUNICAÇÃO DO DADO DE VENDA OU CANCELAMENTO COM O SAT 1) Preenchimento de campos de CST e

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

Manual para geração do SINTEGRA Março/ 2010

As instruções que se seguem referem-se a geração do arquivo SINTEGRA para a Radio Extra. É importante esta informação pois as exigibilidades do SINTEGRA variam de acordo com tributação estadual incidente

As instruções que se seguem referem-se a geração do arquivo SINTEGRA para a Radio Extra. É importante esta informação pois as exigibilidades do SINTEGRA variam de acordo com tributação estadual incidente

imagem ilustrativa Cartilha DIMEP D-SAT

imagem ilustrativa Cartilha DIMEP D-SAT O que é CF-e-SAT? O SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos) tem por objetivo documentar, de forma eletrônica, as operações comerciais

imagem ilustrativa Cartilha DIMEP D-SAT O que é CF-e-SAT? O SAT-CF-e (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos) tem por objetivo documentar, de forma eletrônica, as operações comerciais

SPED Fiscal Escrita Fiscal Digital - EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

SPED Fiscal Escrita Fiscal Digital - EFD Luiz Antonio Baptista da Costa Leite Auditor Fiscal da Fazenda Estadual Coordenação dos Estudos Econômico-Fiscais - COEFI Coordenador dos projetos NF-e, CT-e, EFD

Parecer Consultoria Tributária de Segmentos Base de Cálculo e ICMS no DACTE - MG

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É?

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

ESCRITURAÇÃO FISCAL DIGITAL - EFD O QUE É? A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Rotina de Manifesto Destinatário Tramitador NF-e. Manual desenvolvido para Célula Nf-e Equipe Avanço Informática

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Palestrante: Thiago de Carvalho Moura

Palestrante: Thiago de Carvalho Moura Última modificação: 24/02/2015 SAT-CFe 1º a emitir o cupom fiscal do SAT no interior do estado de São Paulo 2 O que é o SAT- CF-e? É um documento fiscal de existência

Palestrante: Thiago de Carvalho Moura Última modificação: 24/02/2015 SAT-CFe 1º a emitir o cupom fiscal do SAT no interior do estado de São Paulo 2 O que é o SAT- CF-e? É um documento fiscal de existência

Artigo 1 - Passam a vigorar com a redação que se segue os dispositivos adiante indicados da Portaria CAT-147, de 05-11-2012:

Portaria CAT-59, de 11-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade

Portaria CAT-59, de 11-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade

Nota Fiscal Paranaense

Nota Fiscal Paranaense Introdução A Nota Fiscal Paranaense ou Nota Paraná é um programa de cidadania fiscal do Estado do Paraná que visa contribuir com a formalização das operações de venda no comércio

Nota Fiscal Paranaense Introdução A Nota Fiscal Paranaense ou Nota Paraná é um programa de cidadania fiscal do Estado do Paraná que visa contribuir com a formalização das operações de venda no comércio

HELP PROGRAMA VALIDADOR ATO COTEPE 09/08

APRESENTAÇÃO DO PROGRAMA... 2 Apresentação... 2 O que há no programa...2 Diagramas de utilização...3 ESPECIFICAÇÕES TÉCNICAS...4 Instalação e desinstalação do programa...4 Orientações gerais...4 Ambiente

APRESENTAÇÃO DO PROGRAMA... 2 Apresentação... 2 O que há no programa...2 Diagramas de utilização...3 ESPECIFICAÇÕES TÉCNICAS...4 Instalação e desinstalação do programa...4 Orientações gerais...4 Ambiente

Fundamentos da NF-e Exercícios Práticos. Luiz Campos

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Parâmetros. Instalação

Gera Arquivo para a Receita (GeraArq 8) Este aplicativo permite gerar um arquivo para ser enviado à Receita Federal com os registros de nota/ cupons fiscais impressos pelos sistema. Instalação Para fazer

Gera Arquivo para a Receita (GeraArq 8) Este aplicativo permite gerar um arquivo para ser enviado à Receita Federal com os registros de nota/ cupons fiscais impressos pelos sistema. Instalação Para fazer

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

NOTA FISCAL PAULISTA

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

EMISSOR DE CUPOM FISCAL - Aspectos Relacionados à Emissão da Leitura X

EMISSOR DE CUPOM FISCAL - Aspectos Relacionados à Emissão da Leitura X Matéria elaborada com base na legislação vigente em: 12.07.2012. Sumário: 1 - INTRODUÇÃO 2 - LEITURA X 2.1 - Representação de Valores

EMISSOR DE CUPOM FISCAL - Aspectos Relacionados à Emissão da Leitura X Matéria elaborada com base na legislação vigente em: 12.07.2012. Sumário: 1 - INTRODUÇÃO 2 - LEITURA X 2.1 - Representação de Valores

Nota Fiscal Eletrônica Volume 4

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

TRANSMISSAO SPED CONTABIL. SPED CONTABIL 1 de 14

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

SPED CONTABIL 1 de 14 Fluxograma do Processo O arquivo será obrigatoriamente submetido ao programa disponibilizado pelo Sistema Público de Escrituração Digital para validação de conteúdo, assinatura digital,

A NOTA FISCAL ELETRÔNICA: um breve histórico

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE O arquivo digital do Sistema de Escrituração Fiscal (SEF) deve ser declarado pelos contribuintes inscritos no Cadastro de Contribuintes do Estado de Pernambuco CACEPE,

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE O arquivo digital do Sistema de Escrituração Fiscal (SEF) deve ser declarado pelos contribuintes inscritos no Cadastro de Contribuintes do Estado de Pernambuco CACEPE,

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Nota Fiscal Paranaense

Nota Fiscal Paranaense Introdução A Nota Fiscal Paranaense ou Nota Paraná é um programa de cidadania fiscal do Estado do Paraná que visa contribuir com a formalização das operações de venda no comércio

Nota Fiscal Paranaense Introdução A Nota Fiscal Paranaense ou Nota Paraná é um programa de cidadania fiscal do Estado do Paraná que visa contribuir com a formalização das operações de venda no comércio

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

Sumário 1. SOBRE O NFGoiana DESKTOP... 3 1.1. Apresentação... 3 1.2. Informações do sistema... 3 1.3. Acessando o NFGoiana Desktop... 3 1.4.

1 Sumário 1. SOBRE O NFGoiana DESKTOP... 3 1.1. Apresentação... 3 1.2. Informações do sistema... 3 1.3. Acessando o NFGoiana Desktop... 3 1.4. Interface do sistema... 4 1.4.1. Janela Principal... 4 1.5.

1 Sumário 1. SOBRE O NFGoiana DESKTOP... 3 1.1. Apresentação... 3 1.2. Informações do sistema... 3 1.3. Acessando o NFGoiana Desktop... 3 1.4. Interface do sistema... 4 1.4.1. Janela Principal... 4 1.5.

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Sistema GML Gestão do Mercado Livre de Energia Elétrica

Sistema GML Gestão do Mercado Livre de Energia Elétrica MANUAL DA DEVEC Declaração do Valor de Aquisição da Energia Elétrica em Ambiente de Contratação Livre Versão janeiro de 2016 1. Objetivo do Sistema

Sistema GML Gestão do Mercado Livre de Energia Elétrica MANUAL DA DEVEC Declaração do Valor de Aquisição da Energia Elétrica em Ambiente de Contratação Livre Versão janeiro de 2016 1. Objetivo do Sistema

Versão Liberada. www.gerpos.com.br. Gerpos Sistemas Ltda. info@gerpos.com.br. Av. Jones dos Santos Neves, nº 160/174

Versão Liberada A Gerpos comunica a seus clientes que nova versão do aplicativo Gerpos Retaguarda, contendo as rotinas para emissão da Nota Fiscal Eletrônica, já está disponível. A atualização da versão

Versão Liberada A Gerpos comunica a seus clientes que nova versão do aplicativo Gerpos Retaguarda, contendo as rotinas para emissão da Nota Fiscal Eletrônica, já está disponível. A atualização da versão

PROJECT Informática Ltda. Rua Giordano Bruno, 100 Bairro Rio Branco Porto Alegre-RS CEP 90420-150 Fone: (51) 3330-4444 Vendas: (51) 9701-2295

3330-4444 Vendas: (51) 9701-2295") SPED FISCAL O SPED (Sistema Público de Escrituração Digital) FISCAL é um módulo opcional que está habilitado para funcionar com a versão 7 do Oryon. A licença é habilitada pelo número de série do cliente.

SPED FISCAL O SPED (Sistema Público de Escrituração Digital) FISCAL é um módulo opcional que está habilitado para funcionar com a versão 7 do Oryon. A licença é habilitada pelo número de série do cliente.

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

AC FISCAL MANUAL SPED ICMS & IPI

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

MANUAL SPED(EFD) PIS-COFINS

PIS-COFINS") MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

Palestra. SPED - Escrituração Contábil Digital - ECD - Roteiro. Julho 2012. Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

Projeto Nota Fiscal Eletrônica (NF-e)

") Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

Manual de Utilização. Sistema. Recibo Provisório de Serviço

Manual de Utilização Sistema Recibo Provisório de Serviço Versão 1.0 17/08/2011 Sumário Introdução... 5 1. Primeiro Acesso... 7 2. Funções do e-rps... 8 2.1 Menu Superior... 8 2.1.1 Arquivo......8 2.1.2

Manual de Utilização Sistema Recibo Provisório de Serviço Versão 1.0 17/08/2011 Sumário Introdução... 5 1. Primeiro Acesso... 7 2. Funções do e-rps... 8 2.1 Menu Superior... 8 2.1.1 Arquivo......8 2.1.2

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

Parecer Consultoria Tributária Segmentos Aplicação da Resolução do Senado para NF-e de devolução

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

Aplicação 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Nota Técnica 2013/06... 4 3. Processos Impactados... 5 4. Detalhamento dos Processos... 6 5. Conclusão...

SPED NOTA FISCAL ELETRÔNICA. Maio/ 2009

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL

TUTORIAL UTILIZAÇÃO DE FUNCIONALIDADES AUDITOR FISCAL VERSÃO DO SISTEMA 3.0/2015 VERSÃO DO DOCUMENTO 1.0 Índice 1. OBJETIVO GERAL... 2 2. ACESSO AO SISTEMA AUDITOR FISCAL... 3 3. SISTEMA AUDITOR FISCAL