Comissão de Estudos de Organizações Contábeis do CRCRS. Sped Responsabilidades do Profissional da Contabilidade ou do Empresário?

|

|

|

- Luiz Felipe Alfredo Cortês Carrilho

- 6 Há anos

- Visualizações:

Transcrição

1 Sped Responsabilidades do Profissional da Contabilidade ou do Empresário?

2 A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932

3 Principais legislações que regem a responsabilidade técnica do profissional contábil.

4 CÓDIGO TRIBUTÁRIO NACIONAL Art São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos:... II os mandatários, prepostos e empregados;...

5 LEI COMPLEMENTAR 87/96 que dispõe sobre o ICMS, em seu art. 5º, tem-se que: A Lei poderá atribuir a terceiros a responsabilidade pelo pagamento do imposto e acréscimos devidos pelo contribuinte ou responsável, ( ) daqueles que concorrerem para o não recolhimento do tributo.

6 O CÓDIGO PENAL prevê uma conduta para atividade específica do contador. O art. 297 e 298 do Código Penal prevê pena para quem falsificar ou alterar documento público ou particular, nele incluso os livros mercantis.

7 Art Falsificar, no todo ou em parte, documento público, ou alterar documento público verdadeiro: 2º - Para os efeitos penais, equiparam-se a documento público o emanado de entidade paraestatal, o título ao portador ou transmissível por endosso, as ações de sociedade comercial, os livros mercantis e o testamento particular 3 o Nas mesmas penas incorre quem insere ou faz inserir: I - na folha de pagamento ou em documento de informações que seja destinado a fazer prova perante a previdência social, pessoa que não possua a qualidade de segurado obrigatório; II - na Carteira de Trabalho e Previdência Social do empregado ou em documento que deva produzir efeito perante a previdência social, declaração falsa ou diversa da que deveria ter sido escrita; III - em documento contábil ou em qualquer outro documento relacionado com as obrigações da empresa perante a previdência social, declaração falsa ou diversa da que deveria ter constado

8 Finalmente, a responsabilidade penal tributária do contador é confirmada pelo decreto Lei nº 5.844, de 1943, art. 39, 1º que: Determina de forma objetiva que o contador e o técnico em contabilidade, dentro do âmbito de sua atuação e no que se referir à parte técnica, serão responsabilizados, juntamente com os contribuintes, por qualquer falsidade dos documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar o imposto.

9 Ainda a Lei 8.137/90, que define crimes contra a ordem tributária, em seu art. 1º, prevê: Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediantes as seguintes condutas: I. omitir informação, ou prestar declaração falsa; às autoridades fazendárias; II. fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; III. falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; IV. elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato.

10 DECRETO 3.000/99 REGULAMENTO IR Art O balanço patrimonial, as demonstrações do resultado do período de apuração, os extratos, as discriminações de contas ou lançamentos e quaisquer documentos de contabilidade, deverão ser assinados por bacharéis em ciências contábeis, atuários, peritos-contadores, contadores, guarda-livros ou técnicos em contabilidade legalmente registrados, com indicação do número dos respectivos registros (Decreto-Lei nº 5.844, de 1943, art. 39). 1º Esses profissionais, dentro do âmbito de sua atuação e no que se referir à parte técnica, serão responsabilizados, juntamente com os contribuintes, por qualquer falsidade dos documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar o imposto.(grifamos)

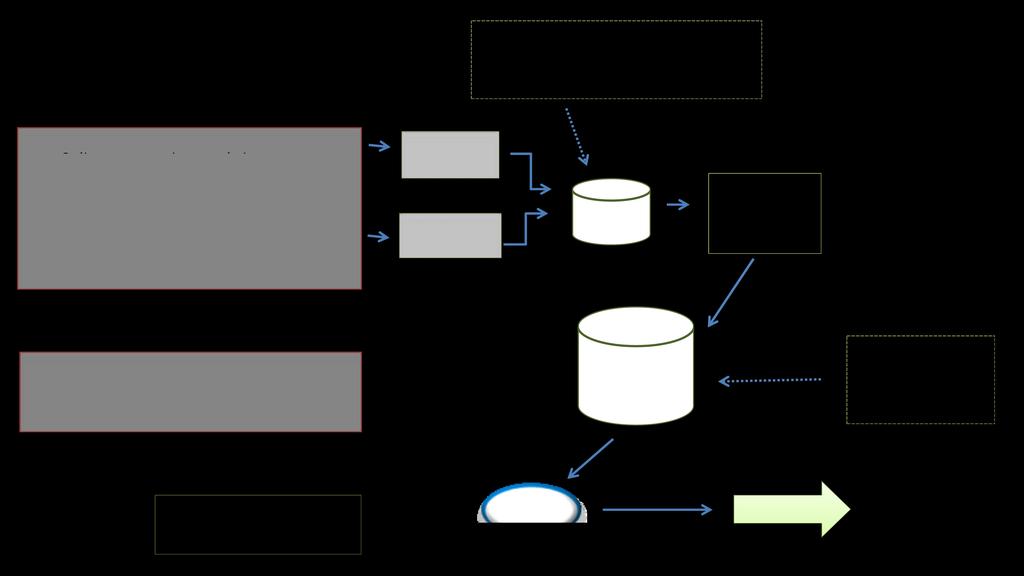

11 Definir um fluxo das informações

12

13 NCM do produto Cadastro Erro na classificação das entradas Erro na classificação das vendas Forma de tributação Controle de Estoque Inconsistente CST de ICMS errada no produto Forma de tributação Principais Riscos

14 CFOP incorretos Forma de tributação Controle de Estoque Inconsistente Principais Riscos Informação declarada diverge a real movimentação ( entradas e saídas ) Valor do tributo diverge do declarado Informação declarada diverge da NF-e ( entradas e saídas ) Duas obrigações acessórias com informações conflitantes

15 Prazo para entrega do arquivo Comissão de Estudos de Organizações Contábeis do CRCRS. Principais Riscos Recebimento do arquivo fora dos prazos estipulados. Não cumprimento da obrigação acessória no prazo determinado pela legislação. Prazo reduzido para as correções e ajustes necessários.

16 Qual é o papel do contador neste processo?

17 Oferecer a solução correta, não a mais fácil!

18 Qual é o objetivo no projeto SPED?

19 Enviar o SPED? Minimizar o risco de autos de infração?

20 Riscos e Responsabilidades

21 Quais são os riscos com o SPED Contribuições??

22 Quais são os riscos com o SPED Fiscal??

23 Quais são os riscos com o SPED e-social??

24 Qual é a mudança do papel do contador com o SPED??

WORKSHOP COMPLIANCE. Denise de Holanda Freitas Pinheiro

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

CRIMINALIZAÇÃO DO TERCEIRO SETOR. 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR

CRIMINALIZAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR 65.829 APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA Art. 168-A. Deixar de repassar à previdência social as contribuições

CRIMINALIZAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR 65.829 APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA Art. 168-A. Deixar de repassar à previdência social as contribuições

PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini)

") CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini) Revoga o art. 34 da Lei nº 9.249, de 26 de dezembro de 1995. DESPACHO: APENSE-SE À(AO) PL-46/1999. APRECIAÇÃO: Proposição

CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini) Revoga o art. 34 da Lei nº 9.249, de 26 de dezembro de 1995. DESPACHO: APENSE-SE À(AO) PL-46/1999. APRECIAÇÃO: Proposição

Angelo Márcio. Alinhando a Escrituração Contábil ao Sistema Público de Escrituração Digital

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

SPED e Gestão Tributária PROFESSOR: FELLIPE GUERRA

SPED e Gestão Tributária PROFESSOR: FELLIPE GUERRA Contador e Especialista em SPED. Autor do Livro Descomplicando o SPED. Eleito o 3 Contador mais influente da internet em 2017. Doutorando em Ciências

SPED e Gestão Tributária PROFESSOR: FELLIPE GUERRA Contador e Especialista em SPED. Autor do Livro Descomplicando o SPED. Eleito o 3 Contador mais influente da internet em 2017. Doutorando em Ciências

ÉTICA PROFISSIONAL DO CONTADOR E AUDITOR. Manaus 2016

ÉTICA PROFISSIONAL DO CONTADOR E AUDITOR Bartolomeu Pereira Manaus 2016 Currículo resumido Mestre em Contabilidade e Controladoria pela UFAM (2014). pósgraduado pela Fundação Getulio Vargas no Curso de

ÉTICA PROFISSIONAL DO CONTADOR E AUDITOR Bartolomeu Pereira Manaus 2016 Currículo resumido Mestre em Contabilidade e Controladoria pela UFAM (2014). pósgraduado pela Fundação Getulio Vargas no Curso de

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Cópia 12/12/2017 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO SERGIPE RELATOR

12/12/2017 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 1.057.667 SERGIPE RELATOR : MIN. ROBERTO BARROSO AGTE.(S) : PROC.(A/S)(ES) :DEFENSOR PÚBLICO-GERAL FEDERAL AGDO.(A/S) :MINISTÉRIO PÚBLICO FEDERAL

12/12/2017 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 1.057.667 SERGIPE RELATOR : MIN. ROBERTO BARROSO AGTE.(S) : PROC.(A/S)(ES) :DEFENSOR PÚBLICO-GERAL FEDERAL AGDO.(A/S) :MINISTÉRIO PÚBLICO FEDERAL

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Faço saber que a Assembléia Legislativa do Estado do Tocantins decreta e eu sanciono a seguinte Lei: CAPÍTULO I DA CONCEITUAÇÃO

LEI N 1.404, DE 30 DE SETEMBRO DE 2003. Publicado no Diário Oficial nº 1.530 Revogada pela Lei nº 1.810, de 5/07/2007 Dispõe sobre a concessão de benefícios fiscais a microempresas e empresas de pequeno

LEI N 1.404, DE 30 DE SETEMBRO DE 2003. Publicado no Diário Oficial nº 1.530 Revogada pela Lei nº 1.810, de 5/07/2007 Dispõe sobre a concessão de benefícios fiscais a microempresas e empresas de pequeno

Declaração de Prestadores de Outros Municípios - Protocolo de Inscrição

Dados da Empresa CNPJ: Razão Social: CEP do Estabelecimento: Data de Início das Atividades neste Endereço: Logradouro: Número: Complemento Bairro: Município: Estado: Inscrição do ISS no município de origem

Dados da Empresa CNPJ: Razão Social: CEP do Estabelecimento: Data de Início das Atividades neste Endereço: Logradouro: Número: Complemento Bairro: Município: Estado: Inscrição do ISS no município de origem

Auditoria Contábil. Mapeamento e Apontamento na Matriz de Riscos e Oportunidades

Auditoria Contábil Mapeamento e Apontamento na Matriz de Riscos e Oportunidades Financeiro A auditoria desta área tem como objetivo geral verificar se os controles financeiros adotados pela empresa são

Auditoria Contábil Mapeamento e Apontamento na Matriz de Riscos e Oportunidades Financeiro A auditoria desta área tem como objetivo geral verificar se os controles financeiros adotados pela empresa são

Declaração de Prestadores de Outros Municípios - Protocolo de Inscrição

Dados da Empresa CNPJ: Razão Social: CEP do Estabelecimento: Data de Início das Atividades neste Endereço: Logradouro: Número: Complemento Bairro: Município: Estado: Inscrição do ISS no município de origem

Dados da Empresa CNPJ: Razão Social: CEP do Estabelecimento: Data de Início das Atividades neste Endereço: Logradouro: Número: Complemento Bairro: Município: Estado: Inscrição do ISS no município de origem

Declaração de Prestadores de Outros Municípios - Protocolo de Inscrição

Dados da Empresa CNPJ: Razão Social: CEP do Estabelecimento: Data de Início das Atividades neste Endereço: Logradouro: Número: Complemento Bairro: Município: Estado: Inscrição do ISS no município de origem

Dados da Empresa CNPJ: Razão Social: CEP do Estabelecimento: Data de Início das Atividades neste Endereço: Logradouro: Número: Complemento Bairro: Município: Estado: Inscrição do ISS no município de origem

OBRIGAÇÕES ACESSÓRIAS

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

Portal Fiscal. É uma ferramenta voltada para o. Armazenamento e Auditoria de Documentos. Fiscais desde NF-e e Ct-e até Arquivos do Projeto

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS 03/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Valor Unitário na Nota Fiscal de Transferência de Crédito do ICMS 03/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

Plano de Trabalho Docente Ensino Técnico

Plano de Trabalho Docente 2017 Ensino Técnico Plano de Curso nº 234 aprovado pela portaria Cetec nº 177 de 26/09/2013 Etec Professora Maria Cristina Medeiros Código: 141 Município: Ribeirão Pires Eixo

Plano de Trabalho Docente 2017 Ensino Técnico Plano de Curso nº 234 aprovado pela portaria Cetec nº 177 de 26/09/2013 Etec Professora Maria Cristina Medeiros Código: 141 Município: Ribeirão Pires Eixo

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de Santa Catarina

Nota Fiscal 29/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Nota Fiscal 29/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Sped Fiscal - Resumo

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

Sped Fiscal - Resumo Bloco Descrição 0 Abertura, Identificação e Referências C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) E Apuração do ICMS e do IPI G Controle

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

PLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO TRIBUTÁRIO Empresas industriais e de serviços Aracruz, 12 de maio de 2017 O Estado apresenta-se como uma instituição política e juridicamente organizada que tem por finalidade a satisfação

PLANEJAMENTO TRIBUTÁRIO Empresas industriais e de serviços Aracruz, 12 de maio de 2017 O Estado apresenta-se como uma instituição política e juridicamente organizada que tem por finalidade a satisfação

Cartilha de Benefícios e Aplicações da Certificação Digital

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

SPED Sistema Público de Escrituração de Documentos

SPED SPED Sistema Público de Escrituração de Documentos A Escrituração Fiscal Digital EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações

SPED SPED Sistema Público de Escrituração de Documentos A Escrituração Fiscal Digital EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

RESPONSABILIDADE CIVIL, PENAL, PROFISSIONAL E PREVENÇÕES

RESPONSABILIDADE CIVIL, PENAL, PROFISSIONAL E PREVENÇÕES Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP 12/11/2011 1 Somos mais de 489 mil profissionais no Brasil 290

RESPONSABILIDADE CIVIL, PENAL, PROFISSIONAL E PREVENÇÕES Palestrante: Marcio Massao Shimomoto Vice-Presidente Administrativo do SESCON-SP 12/11/2011 1 Somos mais de 489 mil profissionais no Brasil 290

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas A presente tabela contém os principais documentos fiscais, contábeis e trabalhistas das empresas com o tempo que deve ser mantido em arquivo

Tempo de Guarda para Documentos Fiscais, Contábeis e Trabalhistas A presente tabela contém os principais documentos fiscais, contábeis e trabalhistas das empresas com o tempo que deve ser mantido em arquivo

TERMO DE REFERÊNCIA CONTRATAÇÃO DE ESCRITORIO ESPECIALIZADO EM PRESTAÇÃO DE SERVIÇOS DE CONTABILIDADE PARA ATENDER A IBKRIN ASSOCIAÇÃO BEPOTIRE XIKRIN

TERMO DE REFERÊNCIA CONTRATAÇÃO DE ESCRITORIO ESPECIALIZADO EM PRESTAÇÃO DE SERVIÇOS DE CONTABILIDADE PARA ATENDER A IBKRIN ASSOCIAÇÃO BEPOTIRE XIKRIN 1 - INTRODUÇÃO O Instituto Bepotire Xikrin IBKRIN

TERMO DE REFERÊNCIA CONTRATAÇÃO DE ESCRITORIO ESPECIALIZADO EM PRESTAÇÃO DE SERVIÇOS DE CONTABILIDADE PARA ATENDER A IBKRIN ASSOCIAÇÃO BEPOTIRE XIKRIN 1 - INTRODUÇÃO O Instituto Bepotire Xikrin IBKRIN

DA FALSIDADE DE TÍTULOS E OUTROS PAPEIS PÚBLICOS. SUJEITO ATIVO: trata-se de CRIME COMUM, podendo ser praticado por qualquer pessoa.

DA FALSIDADE DE TÍTULOS E OUTROS PAPEIS PÚBLICOS 1. Falsificação de papeis públicos ATENÇÃO: haverá causa de aumento de pena para o FUNCIONÁRIO PÚBLICO que cometer o crime prevalecendo-se do cargo (+1/6).

DA FALSIDADE DE TÍTULOS E OUTROS PAPEIS PÚBLICOS 1. Falsificação de papeis públicos ATENÇÃO: haverá causa de aumento de pena para o FUNCIONÁRIO PÚBLICO que cometer o crime prevalecendo-se do cargo (+1/6).

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. SIMONE DE ALCANTARA SAVAZZONI AULA 48 DIREITO TRIBUTÁRIO CRIMES CONTRA A ORDEM TRIBUTÁRIA (2)

") CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. SIMONE DE ALCANTARA SAVAZZONI AULA 48 DIREITO TRIBUTÁRIO CRIMES CONTRA A ORDEM TRIBUTÁRIA (2) LEI Nº 8.137/1990 (revogou tacitamente Lei nº 4.729/1965)

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. SIMONE DE ALCANTARA SAVAZZONI AULA 48 DIREITO TRIBUTÁRIO CRIMES CONTRA A ORDEM TRIBUTÁRIA (2) LEI Nº 8.137/1990 (revogou tacitamente Lei nº 4.729/1965)

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

Prof.ª Bruna Socreppa

Prof.ª Bruna Socreppa 1924 No Brasil: Perícia Contábil foi pela primeira vez incluída para debates perante um evento da classe no I Congresso Brasileiro de Contabilidade de 1024. Divisão da Contabilidade

Prof.ª Bruna Socreppa 1924 No Brasil: Perícia Contábil foi pela primeira vez incluída para debates perante um evento da classe no I Congresso Brasileiro de Contabilidade de 1024. Divisão da Contabilidade

ICMS/IPI Exposições e Feiras de Amostras

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

Sumário. Capítulo Breves Noções Históricas A Contabilidade no Brasil O Símbolo da Contabilidade...4

Sumário Capítulo 1 Breves Noções Históricas...1 1.1. Breves Noções Históricas...1 1.2. A Contabilidade no Brasil...3 1.3. O Símbolo da Contabilidade...4 Capítulo 2 Conceitos Iniciais...5 2.1. A Definição

Sumário Capítulo 1 Breves Noções Históricas...1 1.1. Breves Noções Históricas...1 1.2. A Contabilidade no Brasil...3 1.3. O Símbolo da Contabilidade...4 Capítulo 2 Conceitos Iniciais...5 2.1. A Definição

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Curso Prático de: Formação de Analista Fiscal e Tributário

Curso Prático de: Formação de Analista Fiscal e Tributário Objetivo e Público É um curso completo, tanto para quem deseja reciclar seus conhecimentos, quanto para quem deseja conhecer as rotinas fiscais

Curso Prático de: Formação de Analista Fiscal e Tributário Objetivo e Público É um curso completo, tanto para quem deseja reciclar seus conhecimentos, quanto para quem deseja conhecer as rotinas fiscais

TEMA Auditoria Fiscal GABARITO DO ESTUDO DE CASO 1B Concessionárias de Serviços Públicos de Comunicação

TEMA Auditoria Fiscal GABARITO DO ESTUDO DE CASO 1B Concessionárias de Serviços Públicos de Comunicação QUESTÃO 1 Se você estivesse no lugar de Ricardo e Tiago, como montaria um roteiro, passo a passo,

TEMA Auditoria Fiscal GABARITO DO ESTUDO DE CASO 1B Concessionárias de Serviços Públicos de Comunicação QUESTÃO 1 Se você estivesse no lugar de Ricardo e Tiago, como montaria um roteiro, passo a passo,

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

O FISCO NA ERA DIGITAL EFETUANDO A CONCORRÊNCIA LEAL

O FISCO NA ERA DIGITAL EFETUANDO A CONCORRÊNCIA LEAL " C o m h o n e s t i d a d e e l e a l d a d e, v o c ê e v i t a r á r i s c o s e a b o r r e c i m e n t o s. " Feito em Santa Catarina Autoria:

O FISCO NA ERA DIGITAL EFETUANDO A CONCORRÊNCIA LEAL " C o m h o n e s t i d a d e e l e a l d a d e, v o c ê e v i t a r á r i s c o s e a b o r r e c i m e n t o s. " Feito em Santa Catarina Autoria:

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

Atualização em ICMS e Substituição Tributária. Incluindo as novas obrigações em 2016

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição

.Título V Das obrigações comuns..capítulo I Das disposições preliminares

.Título V Das obrigações comuns.capítulo I Das disposições preliminares Art. 98. É obrigação de todo contribuinte exibir os livros fiscais e comerciais, comprovantes da escrita e documentos instituídos

.Título V Das obrigações comuns.capítulo I Das disposições preliminares Art. 98. É obrigação de todo contribuinte exibir os livros fiscais e comerciais, comprovantes da escrita e documentos instituídos

Parecer Consultoria Tributária Segmentos NF Garantia - Estadual - RJ

NF 28/08/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Nota fiscal Eletrônica... 4 3.2. Escrituração Fiscal... 4 3.3. Apuração

NF 28/08/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Nota fiscal Eletrônica... 4 3.2. Escrituração Fiscal... 4 3.3. Apuração

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

MANUAL DE ORIENTAÇÕES SOBRE O MODULO FISCAL VITÓRIA 2016 SUMÁRIO CADASTROS GERAIS... 3 Cadastro de Empresas... 3 Cadastro de Autônomos e Sócios... 6 Cadastro de Participantes... 7 Cadastro de Itens (Produtos)...

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

AS DESVANTAGENS DO MICROEMPREENDEDOR INDIVIDUAL NÃO LEGALIZADO

AS DESVANTAGENS DO MICROEMPREENDEDOR INDIVIDUAL NÃO LEGALIZADO Eduardo Pimenta BERNARDES 1 ¹ Nathalia de Mello MENDONÇA ² Everson José JUAREZ ³ RESUMO: O presente trabalho enfoca a problemática existente

AS DESVANTAGENS DO MICROEMPREENDEDOR INDIVIDUAL NÃO LEGALIZADO Eduardo Pimenta BERNARDES 1 ¹ Nathalia de Mello MENDONÇA ² Everson José JUAREZ ³ RESUMO: O presente trabalho enfoca a problemática existente

IRPJ, CSLL, PIS, COFINS

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Auditoria Fiscal Eletrônica: SAIBA SE SUA EMPRESA ESTÁ PERDENDO DINHEIRO AO PAGAR TRIBUTOS FISCAIS

Auditoria Fiscal Eletrônica: SAIBA SE SUA EMPRESA ESTÁ PERDENDO DINHEIRO AO PAGAR TRIBUTOS FISCAIS O termo auditoria fiscal sempre causou temor às empresas. Isso porque a legislação fiscal brasileira é

Auditoria Fiscal Eletrônica: SAIBA SE SUA EMPRESA ESTÁ PERDENDO DINHEIRO AO PAGAR TRIBUTOS FISCAIS O termo auditoria fiscal sempre causou temor às empresas. Isso porque a legislação fiscal brasileira é

Manual de Emissão de Notas Fiscais: Devolução interna de mercadoria sujeita ao regime de substituição tributária

Manual de Emissão de Notas Fiscais: Devolução interna de mercadoria sujeita ao regime de substituição tributária Resumo: Trataremos no presente Roteiro dos procedimentos a serem observados pelos contribuintes,

Manual de Emissão de Notas Fiscais: Devolução interna de mercadoria sujeita ao regime de substituição tributária Resumo: Trataremos no presente Roteiro dos procedimentos a serem observados pelos contribuintes,

Valores Referenciais de Honorários Contábeis

Valores Referenciais de Honorários Contábeis Vigência: Junho de 2016 a Maio de 2017 Preâmbulo Tendo em vista a necessidade de valorização da profissão contábil dos Associados do Sinescontábil/MG, aprovou

Valores Referenciais de Honorários Contábeis Vigência: Junho de 2016 a Maio de 2017 Preâmbulo Tendo em vista a necessidade de valorização da profissão contábil dos Associados do Sinescontábil/MG, aprovou

NOVA CONFIGURAÇÃO DE TRIBUTAÇÃO DO IPI

NOVA CONFIGURAÇÃO DE TRIBUTAÇÃO DO IPI Com o crescimento do uso do Siagri Agribusiness em empresas contribuintes do IPI e também devido aos tratamentos exigidos pelo EFD Fiscal (SPED Fiscal), tornou-se

NOVA CONFIGURAÇÃO DE TRIBUTAÇÃO DO IPI Com o crescimento do uso do Siagri Agribusiness em empresas contribuintes do IPI e também devido aos tratamentos exigidos pelo EFD Fiscal (SPED Fiscal), tornou-se

DIREITO EMPRESARIAL Prof. Maurício Andrade Guimarães

DIREITO EMPRESARIAL Prof. Maurício Andrade Guimarães Matéria: Obrigações do empresário: O Regime Empresarial Registro: matrícula, arquivamento e autenticação Órgãos de Atuação: DNRC e Junta Comercial Escrituração:

DIREITO EMPRESARIAL Prof. Maurício Andrade Guimarães Matéria: Obrigações do empresário: O Regime Empresarial Registro: matrícula, arquivamento e autenticação Órgãos de Atuação: DNRC e Junta Comercial Escrituração:

Escrituração fiscal das escolas no Simples Nacional

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

Diogo José Mendes Tenório Auditor Fiscal de Tributos Municipais Escrituração fiscal das escolas no Simples Nacional Conforme: Lei Complementar 123/2006; Resolução do CGSN nº 94/2011 O que será abordado?

REFLEXOS PENAIS DA LEI n /07

PALESTRA: INSTITUTO BRASILEIRO DE EXECUTIVOS DE FINANÇAS DE SÃO PAULO IBEF - SP REFLEXOS PENAIS DA LEI n. 11.638/07 FINALIDADE DA EXPOSIÇÃO Ø Qual o objetivo da presente exposição considerando que a Lei

PALESTRA: INSTITUTO BRASILEIRO DE EXECUTIVOS DE FINANÇAS DE SÃO PAULO IBEF - SP REFLEXOS PENAIS DA LEI n. 11.638/07 FINALIDADE DA EXPOSIÇÃO Ø Qual o objetivo da presente exposição considerando que a Lei

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

CAPÍTULO 8 LIVROS CONTÁBEIS

CONTABILIDADE GERAL Prof. Régio Ferreira 1 2 CAPÍTULO 8 LIVROS CONTÁBEIS OBJETIVOS: Ao final deste capítulo, o aluno terá condições de: Conhecer os livros obrigatórios exigidos pela legislação; Escriturar

CONTABILIDADE GERAL Prof. Régio Ferreira 1 2 CAPÍTULO 8 LIVROS CONTÁBEIS OBJETIVOS: Ao final deste capítulo, o aluno terá condições de: Conhecer os livros obrigatórios exigidos pela legislação; Escriturar

DESPACHO ADUANEIRO EXPRESSO (LINHA AZUL)

") DESPACHO ADUANEIRO EXPRESSO (LINHA AZUL) 1ª Parte Visão Geral ABRIL 2007 1 Histórico MODELO ANTERIOR (IN 47/2001) MODIFICAÇÕES MODELO ATUAL MODELO FUTURO 2 Linha Azul Atual IN 476/2004 Despacho Aduaneiro

DESPACHO ADUANEIRO EXPRESSO (LINHA AZUL) 1ª Parte Visão Geral ABRIL 2007 1 Histórico MODELO ANTERIOR (IN 47/2001) MODIFICAÇÕES MODELO ATUAL MODELO FUTURO 2 Linha Azul Atual IN 476/2004 Despacho Aduaneiro

Revisão de Procedimentos Fiscais FIEMG. Âmbito Federal

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Fernando Versignassi Cirurgião dentista pela UNIP-SP / Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP,

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

Fontes OPERAÇÃO CONCORRÊNCIA LEAL 2 REGISTRA IRREGULARIDADES EM 45 MIL EMPRESAS DO SIMPLE

A Secretaria de Estado da Fazenda reuniu na última terça-feira, 20/05, entidades representativas das micro e pequenas empresas e da classe contábil para apresentar os procedimentos e dados relativos à

A Secretaria de Estado da Fazenda reuniu na última terça-feira, 20/05, entidades representativas das micro e pequenas empresas e da classe contábil para apresentar os procedimentos e dados relativos à

DECRETO Nº 3.615, DE 16 DE OUTUBRO DE 2013

DECRETO Nº 3.615, DE 16 DE OUTUBRO DE 2013 Institui a nota fiscal de serviços eletrônica, o sistema eletrônico de escrituração fiscal, e dá outras providências. O SENHOR PREFEITO MUNICIPAL DA ESTÂNCIA

DECRETO Nº 3.615, DE 16 DE OUTUBRO DE 2013 Institui a nota fiscal de serviços eletrônica, o sistema eletrônico de escrituração fiscal, e dá outras providências. O SENHOR PREFEITO MUNICIPAL DA ESTÂNCIA

INSTRUÇÃO NORMATIVA Nº 27, DE 20 DE AGOSTO DE 2014

INSTRUÇÃO NORMATIVA Nº 27, DE 20 DE AGOSTO DE 2014 * Publicada no DOE em 27/08/14 Dispõe sobre os procedimentos de fiscalização das Microempresas e Empresas de Pequeno Porte optantes pelo Regime Especial

INSTRUÇÃO NORMATIVA Nº 27, DE 20 DE AGOSTO DE 2014 * Publicada no DOE em 27/08/14 Dispõe sobre os procedimentos de fiscalização das Microempresas e Empresas de Pequeno Porte optantes pelo Regime Especial

DA FALSIFICAÇÃO DE TÍTULOS E OUTROS PAPÉIS PÚBLICOS

DA FALSIFICAÇÃO DE TÍTULOS E OUTROS PAPÉIS PÚBLICOS Falsificação de papéis públicos Art. 293 - Falsificar, fabricando-os ou alterando-os: I - selo destinado a controle tributário, papel selado ou qualquer

DA FALSIFICAÇÃO DE TÍTULOS E OUTROS PAPÉIS PÚBLICOS Falsificação de papéis públicos Art. 293 - Falsificar, fabricando-os ou alterando-os: I - selo destinado a controle tributário, papel selado ou qualquer

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Controladoria. Gestão contábil, fiscal e patrimonial SOLUÇÕES WK. Controladoria. Apuração de Impostos e as mais diversas obrigações acessórias.

SOLUÇÕES WK Controladoria Gestão contábil, fiscal e patrimonial As Soluções WK para Gestão Contábil e Fiscal integram processos e informações de forma automatizada e de acordo com as normas Fiscais e das

SOLUÇÕES WK Controladoria Gestão contábil, fiscal e patrimonial As Soluções WK para Gestão Contábil e Fiscal integram processos e informações de forma automatizada e de acordo com as normas Fiscais e das

DECRETO N.º 0401/12 DE 30 DE AGOSTO DE 2012

DECRETO N.º 0401/12 DE 30 DE AGOSTO DE 2012 REGULAMENTA OS DISPOSITIVOS DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003 (CÓDIGO TRIBUTÁRIO MUNICIPAL), DISPÕE SOBRE A NOTA FISCAL DE SERVIÇOS

DECRETO N.º 0401/12 DE 30 DE AGOSTO DE 2012 REGULAMENTA OS DISPOSITIVOS DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003 (CÓDIGO TRIBUTÁRIO MUNICIPAL), DISPÕE SOBRE A NOTA FISCAL DE SERVIÇOS

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

NORMA GERAL PARA GESTÃO DO ENCERRAMENTO CONTÁBIL DA CDP

NORMA GERAL PARA GESTÃO DO ENCERRAMENTO CONTÁBIL DA CDP Norma Geral TÍTULO Capítulo Seção Nome Revisão 3 Área Administrativa e Financeira 7 Contabilidade 02 Fechamento e Relatórios Contábeis 01 Gestão

NORMA GERAL PARA GESTÃO DO ENCERRAMENTO CONTÁBIL DA CDP Norma Geral TÍTULO Capítulo Seção Nome Revisão 3 Área Administrativa e Financeira 7 Contabilidade 02 Fechamento e Relatórios Contábeis 01 Gestão

VERSÃO 2 COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO SUBSTITUTIVO AO PROJETO DE LEI N. 6568/2016. (Do Relator)

") VERSÃO 2 COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO SUBSTITUTIVO AO PROJETO DE LEI N. 6568/2016 (Do Relator) (Apensados os PLs 2617/2015 e 2926/2015) Altera a Lei nº 13.254, de 13 de janeiro

VERSÃO 2 COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO SUBSTITUTIVO AO PROJETO DE LEI N. 6568/2016 (Do Relator) (Apensados os PLs 2617/2015 e 2926/2015) Altera a Lei nº 13.254, de 13 de janeiro

Parecer Consultoria Tributária Segmentos. Livro Fiscal Eletrônico Ato Cotepe 35/2005 Nota Fiscal Conjugada DF

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

15/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Livro Fiscal Eletrônico Resposta SEFAZ - DF... 4 4 Conclusão... 6 5 Informações Complementares...

Todos os dias são efetuados grande quantidade de pagamentos do ICMS - importação a mais que o devido.

User ICMS com Exatidão Todos os dias são efetuados grande quantidade de pagamentos do ICMS - importação a mais que o devido. O principal erro ocorre por não se ter o Perfil Tributário da mercadoria. Ao

User ICMS com Exatidão Todos os dias são efetuados grande quantidade de pagamentos do ICMS - importação a mais que o devido. O principal erro ocorre por não se ter o Perfil Tributário da mercadoria. Ao

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

SPED PIS/COFINS e Cordilheira Software Contábil

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Keysystems Informática

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Parecer Consultoria Tributária Segmentos Nota Fiscal Transferência ICMS em MG

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

Nota 07/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências...

Material de Apoio Comercial. Retornos de Resultados!

Material de Apoio Comercial Retornos de Resultados! Estrutura do Comercial 1 a 6 - Segmentação de Clientes por Serviços Contábeis A a F - Portfólio de Serviços Contábeis (Assessorias e Consultorias) e

Material de Apoio Comercial Retornos de Resultados! Estrutura do Comercial 1 a 6 - Segmentação de Clientes por Serviços Contábeis A a F - Portfólio de Serviços Contábeis (Assessorias e Consultorias) e

Microempreendedor Individual MEI: Constituição e Tributação

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Microempreendedor Individual MEI: Constituição e Tributação Quem é o Microempreendedor Individual? É a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor

Sejam todos BEM-VINDOS! Palestra sobre orientações e geração do Sped Fiscal

Sejam todos BEM-VINDOS! Palestra sobre orientações e geração do Sped Fiscal Sistema de escrita fiscal e apuração de impostos SCI Visual Suprema Cliente x Empresa contábil x Governo Analisador Sped Fiscal

Sejam todos BEM-VINDOS! Palestra sobre orientações e geração do Sped Fiscal Sistema de escrita fiscal e apuração de impostos SCI Visual Suprema Cliente x Empresa contábil x Governo Analisador Sped Fiscal

Sped Fiscal. Escrituração Fiscal Digital - EFD Copyright Todos os direitos reservados. Control Informática. Sped Fiscal

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Escrituração Fiscal Digital - EFD Copyright 2008. Todos os direitos reservados. Control Informática. Copyright 2008. Todos os direitos reservados. Control Informática. Parametrização e utilização Implementação,

Conhecendo o esocial Fundamento Legal Conceito Cronograma Objetivo Órgãos Participantes (DIRETO)...

...") Venhacom ag. I nf ors abert udos obreoe-soci al SUMÁRIO Conhecendo o esocial... 2 Fundamento Legal... 2 Conceito... 2 Cronograma... 3 Objetivo... 3 Órgãos Participantes (DIRETO)... 3 Órgãos indiretos...

Venhacom ag. I nf ors abert udos obreoe-soci al SUMÁRIO Conhecendo o esocial... 2 Fundamento Legal... 2 Conceito... 2 Cronograma... 3 Objetivo... 3 Órgãos Participantes (DIRETO)... 3 Órgãos indiretos...

Plano de Trabalho Docente Ensino Técnico

Plano de Trabalho Docente 2017 Ensino Técnico Plano de Curso nº 234 aprovado pela portaria Cetec nº 177 de 26/09/2013 Etec Professora Maria Cristina Medeiros Código: 141 Município: Ribeirão Pires Eixo

Plano de Trabalho Docente 2017 Ensino Técnico Plano de Curso nº 234 aprovado pela portaria Cetec nº 177 de 26/09/2013 Etec Professora Maria Cristina Medeiros Código: 141 Município: Ribeirão Pires Eixo

Inteligência fiscal para classificação dos produtos e auditoria tributária de arquivos SPED

Inteligência fiscal para classificação dos produtos e auditoria tributária de arquivos SPED O que a ESS faz pelo seu negócio? A classificação tributária dos produtos pode causar prejuízos à sua empresa

Inteligência fiscal para classificação dos produtos e auditoria tributária de arquivos SPED O que a ESS faz pelo seu negócio? A classificação tributária dos produtos pode causar prejuízos à sua empresa

DECRETO N 6003, de 02 de fevereiro de 2017.

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

DECRETO N 6003, de 02 de fevereiro de 2017. REGULAMENTA O ARTIGO 303 DA LEI COMPLEMENTAR Nº110, DE 17 DE DEZEMBRO DE 2003, QUE ESTABELECEU O CÓDIGO TRIBUTÁRIO MUNICIPAL. O Prefeito do Município de Rio

A AÇÃO DE FATURAR, QUE PARECE SER ALGO SEM MUITA COMPLEXIDADE, TEM DESDOBRAMENTOS QUE PRECISAM SER CONHECIDOS PELAS EMPRESAS.

A AÇÃO DE FATURAR, QUE PARECE SER ALGO SEM MUITA COMPLEXIDADE, TEM DESDOBRAMENTOS QUE PRECISAM SER CONHECIDOS PELAS EMPRESAS. 2 QUAIS OS OBJETIVOS DAS EMPRESAS LUCRATIVIDADE, RENTABILIDADE, CRESCIMENTO,

A AÇÃO DE FATURAR, QUE PARECE SER ALGO SEM MUITA COMPLEXIDADE, TEM DESDOBRAMENTOS QUE PRECISAM SER CONHECIDOS PELAS EMPRESAS. 2 QUAIS OS OBJETIVOS DAS EMPRESAS LUCRATIVIDADE, RENTABILIDADE, CRESCIMENTO,

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em

Tributação nas Principais Operações Fiscais

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS E HUMANAS CURSO DE CIÊNCIAS CONTÁBEIS SALOMÃO AMBRÓSIO DE LIMA

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS E HUMANAS CURSO DE CIÊNCIAS CONTÁBEIS SALOMÃO AMBRÓSIO DE LIMA AS IMPLICAÇÕES DO DIREITO NO EXERCÍCIO PROFISSIONAL DA CONTABILIDADE.

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS E HUMANAS CURSO DE CIÊNCIAS CONTÁBEIS SALOMÃO AMBRÓSIO DE LIMA AS IMPLICAÇÕES DO DIREITO NO EXERCÍCIO PROFISSIONAL DA CONTABILIDADE.