O QUE SERÁ ABORDADO HOJE:

|

|

|

- Luís Capistrano Barroso

- 6 Há anos

- Visualizações:

Transcrição

1 1

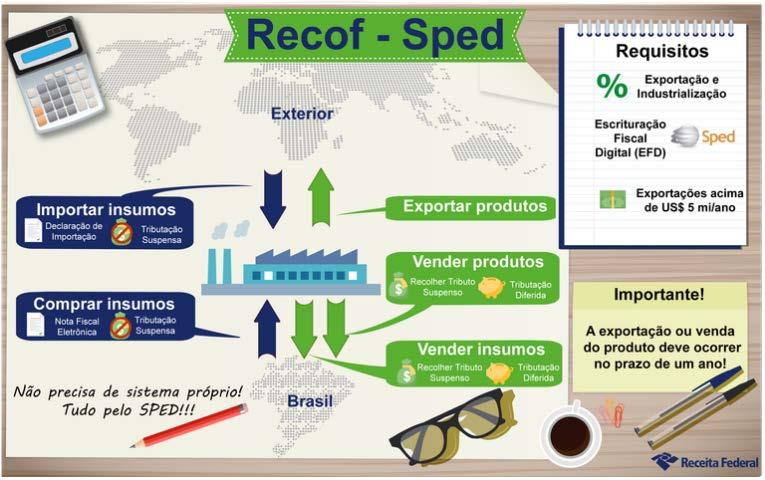

2 RECOF-SPED

3 O QUE SERÁ ABORDADO HOJE: 1 2 HISTÓRICO DO REGIME ADUANEIRO ESPECIAL DE ENTREPOSTO INDUSTRIAL SOB CONTROLE INFORMATIZADO (RECOF) RECOF-SPED: ASPECTOS GERAIS, REQUISITOS E BENEFÍCIOS 3 RECOF-SPED X OUTROS REGIMES 4 IMPLEMENTAÇÃO DO RECOF-SPED NA SUA EMPRESA 5 OUTROS BENEFÍCIOS FISCAIS

4 1 HISTÓRICO DO REGIME ADUANEIRO ESPECIAL DE ENTREPOSTO INDUSTRIAL SOB CONTROLE INFORMATIZADO (RECOF) HELTON CRUZ

5 Introdução 1997 Decreto nº 2.412/97: Instituição do Recof (Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado - RECOF) IN RFB nº 35/98: Indústria de informática e telecomunicações IN RFB nº 189/02 e nº 254/02: indústrias aeronáutica e automotiva.

6 Introdução 2004 IN 417/04: Unificou a legislação do Recof e instituiu a modalidade Recof Semicondutores IN 757/ e 2015 IN RFB nº 1.291/12, alterada pela IN RFB nº 1.559/2015: ampliação do rol de empresas elegíveis à obtenção do regime; alteração dos valores mínimos de exportação (de 10 MM para 5 MM) etc; 2016 IN RFB nº 1.612/16: instituiu o Recof-Sped. Portaria COANA nº 47/2016

7 2 RECOF-SPED: ASPECTOS GERAIS, REQUISITOS E BENEFÍCIOS HELTON CRUZ

8 Aspectos Gerais

9 Aspectos Gerais Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado do Sistema Público de Escrituração Digital (Recof - Sped) Objetivo: intensificar os incentivos tributários para as exportações brasileiras, de acordo com os pilares instituídos pelo Plano Nacional de Exportações

10 Aspectos Gerais Importação/Compra MI: suspensão do pagamento de tributos Importação ou aquisição no mercado interno Industrialização Exportação: isenção dos tributos suspensos na importação Exportação ou venda no mercado interno Venda no mercado interno: recolhimento dos tributos suspensos sem multa e juros.

11 Aspectos gerais Empresas que efetuem industrialização em qualquer das seguintes modalidades: Montagem Acondicionamento/ reacondicionamento Transformação Admite-se a industrialização por encomenda Beneficiamento

12 Benefícios

13 Benefícios Importação/compra no mercado nacional de insumos com suspensão dos tributos federais (II, IPI, PIS, Cofins) Importação e aquisição no mercado interno com suspensão/diferimento do ICMS (avaliar legislação de cada estado) Suspensão da taxa AFRMM (Adicional ao Frete para a Renovação da Marinha Mercante) Redução das taxas de armazenagem INFRAERO Isenção do pagamento de tributos suspensos na exportação

14 Benefícios Possibilidade de destinação da mercadoria ao mercado nacional com pagamento dos tributos suspensos sem juros e multa de mora Possibilidade de movimentação de mercadorias admitidas pelo regime, mantendo a suspensão dos tributos (exportação temporária) Menor custo de implementação e manutenção - controle aduaneiro será via Sped

15 Quem pode se habilitar?

16 Quem pode se habilitar? Empresas habilitadas a operar no antigo Recof:

17 Requisitos de habilitação Regularidade fiscal perante a Fazenda Nacional (CND/CPDEN); Estar adimplente com a entrega da Escrituração Fiscal Digital (EFD); Possuir autorização para o exercício da atividade, expedida pela autoridade aeronáutica competente, se for o caso; Não ter sido submetida ao regime especial de fiscalização de que trata o art. 33 da Lei n 9.430, de 27 de dezembro de 1996, nos últimos 3 (três) anos; e Ser pessoa jurídica habilitada a operar no comércio exterior, com algumas exceções Ter optado pelo Domicílio Tributário Eletrônico (DTE).

18 Procedimento de habilitação

19 Procedimento de habilitação Solicitar na RFB a formação de dossiê digital de atendimento e juntar o Formulário de Habilitação, constante no site da RFB (Anexo I). A comprovação dos requisitos de habilitação ao regime se darão através da declaração constante no mencionado formulário:

20 Análise do pedido

21 * RFB de fiscalização de tributos sobre comércio exterior com jurisdição sobre o domicílio fiscal da empresa Análise do pedido Compete à unidade da RFB* responsável pela análise do pedido, dentro do prazo de 30 dias: Verificar o cumprimento dos requisitos para habilitação ao regime; Verificar a correta instrução do pedido; Determinar a realização de diligências julgadas necessárias para verificar a veracidade ou exatidão das informações prestadas; Deliberar sobre o pleito e proferir decisão; e Dar ciência da decisão ao interessado.

dias")

dias Autoridade hierarquicamente")

22 Análise do pedido Indeferimento Pedido de Reconsideração 10 (dez) dias Auditor-Fiscal Recurso Voluntário 10 (dez) dias Autoridade hierarquicamente superior

.")

23 Análise do pedido A habilitação, a ser expedida pela unidade da RFB responsável pela análise do pedido, será concedida em caráter precário, por meio de Ato Declaratório Executivo (ADE). Após o ADE, poderá ser realizada a admissão de mercadorias no regime

24 Condições de fruição

25 Condições de fruição A manutenção da habilitação no regime fica condicionada ao cumprimento pela empresa habilitada das seguintes obrigações: Exportar produtos industrializados no valor mínimo anual equivalente a 80% do valor total das mercadorias importadas ao amparo do regime, no mesmo período, e não inferior a US$ 5 MI Aplicar anualmente, na produção dos bens que industrializar, pelo menos 80% das mercadorias estrangeiras admitidas no regime; e Entregar regularmente as EFDs.

26 Condições de fruição EXCEÇÕES No 1º ano de habilitação Partes e peças em garantia no mercado nacional Serão exigidas exportações no montante de 50% (cinquenta por cento) do valor das mercadorias importadas ao amparo do regime Aplicar anualmente, na produção dos bens que industrializar, pelo menos 70% das mercadorias estrangeiras admitidas no regime

27 Condições de fruição Para cumprir as condições de fruição, a empresa deverá: Computar as operações realizadas a partir do desembaraço aduaneiro da 1ª DI de mercadorias admitidas no regime Considerar a data de desembaraço da (DE), desde que averbado o embarque ou a transposição de fronteira da mercadoria. Para efeitos de comprovação do cumprimento das obrigações de exportação, poderão ser computados os valores das vendas realizadas a Empresa Comercial Exportadora.

28 Condições de fruição São ainda requisitos para que a empresa habilitada possa usufruir dos benefícios fiscais do Recof-Sped: Manter, de forma segregada, a escrituração fiscal das operações promovidas pelos estabelecimentos autorizados a operar o regime. Escriturar o Livro de Registro de Controle da Produção e do Estoque integrante da EFD (Bloco K).

29 Procedimento para importação e exportação

30 Procedimento para importação No caso de mercadorias importadas, a admissão será realizada por meio do registro de Declaração de Importação (DI) do tipo Admissão em Entreposto Industrial, com indicação do nº da NF, e o importador deverá: Selecionar o regime tributário suspensão para os seguintes tributos: II, IPI e PIS e Cofins; Admitidas mercadorias de outros regimes Imposto de Importação Selecionar o fundamento legal da suspensão tributária relativo ao regime do Recof-Sped; PIS/Cofins Utilizar o fundamento legal da suspensão tributária relativo aos regimes aduaneiros especiais em geral.

Contribuição para o PIS e da Cofins (PIS/Cofins) NF fornecedor: Saída com suspensão do IPI,")

31 Aplicação do regime Mercadorias Nacionais A base para admissão de mercadoria nacional no regime do Recof-Sped será a Nota Fiscal (NF) emitida pelo fornecedor. Os produtos remetidos ao estabelecimento autorizado a operar no regime sairão do estabelecimento do fornecedor nacional com suspensão: Imposto sobre Produtos Industrializados (IPI) Contribuição para o PIS e da Cofins (PIS/Cofins) NF fornecedor: Saída com suspensão do IPI, da Contribuição para o PIS/Pasep e da Cofins, para estabelecimento habilitado ao Recof-Sped ADE IRF/DRF no xxx, de xx/xx/xxxx

32 Prazo para aplicação do regime

33 Prazo para aplicação do regime A aplicação do regime deverá ser extinta no prazo de 1 ano, contado da data do respectivo desembaraço aduaneiro ou aquisição no mercado interno Critério utilizado: PEPS Pode ser prorrogado uma única vez, por igual período: Solicitação perante a RFB Documentos que reforcem a necessidade de prorrogação Indeferimento: O contribuinte tem 30 dias para adotar um dos procedimentos de extinção do regime A mencionada prorrogação não será admitida caso a empresa habilitada tenha sido penalizada com suspensão no ano anterior.

34 Extinção da aplicação do regime

35 Extinção da aplicação do regime Exportação Reexportação da mercadoria Destruição Despacho para consumo Extinção Retorno ao mercado interno de mercadoria nacional

36 Extinção da aplicação do regime Apuração e Recolhimento dos Tributos O recolhimento dos tributos suspensos, no caso de destinação para o mercado interno, correspondentes às mercadorias importadas, alienadas no mesmo estado ou incorporadas ao produto resultante do processo de industrialização, deverá ser efetivado até o 15 dia do mês subsequente ao da destinação. O recolhimento dos tributos suspensos relativos às mercadorias importadas ao amparo do regime que forem destinadas ao mercado interno deverá ser realizado mediante registro de DI do tipo Nacionalização de Entreposto Industrial.

37 Quadro Resumo do RECOF SPED

38 Casos de descumprimento

39 Casos de descumprimento Suspensão Advertência Cancelamento Penalidades

40 Casos de descumprimento Suspensão Impedimento da empresa habilitada e seus estabelecimentos autorizados a realizar novas admissões de mercadorias no regime, enquanto não for comprovada a adoção de providências necessárias à regularização ou à apresentação de recurso administrativo Subsistência da habilitação para aquelas mercadorias admitidas no regime, em momento anterior à suspensão. A suspensão da habilitação não dispensa a empresa sancionada do cumprimento das obrigações relativamente às mercadorias já admitidas no regime.

41 Casos de descumprimento Cancelamento Vedação de admissão de mercadorias no regime, e Obrigação de recolher os tributos, com os acréscimos de juros e de multa de mora, relativamente ao estoque de mercadorias na data da publicação do ato de cancelamento, calculados a partir da data da admissão das mercadorias no regime. A empresa interessada poderá solicitar nova habilitação após 2 anos, a contar da data de publicação da ADE que formalizar o cancelamento.

42 Desabilitação

43 Desabilitação Requerimento à RFB Formulário de Solicitação de Desabilitação (Anexo II), utilizando-se de dossiê digital de atendimento. Instruído com relatório comprovando o adimplemento das obrigações relativas às condições de fruição do regime, relativamente: Aos dois últimos períodos de apuração; ou Ao período compreendido entre a data de publicação da ADE de habilitação e a data de protocolo do pedido de desabilitação, caso a empresa beneficiária não tenha completado ao menos um período de apuração.

44 Desabilitação Em caso de deferimento, a desabilitação será formalizada mediante ADE expedido pela autoridade competente para habilitar, e implicará: Implicações da desabilitação Vedação de admissão de mercadorias no regime; Exigência dos tributos, com acréscimo de juros e de multa de mora, calculados a partir da data de admissão das mercadorias no regime, relativamente ao estoque de mercadoria que não for, no prazo de 30 dias, contado da data da publicação do ADE de desabilitação, destinada na forma prevista no art. 23 (exportado, reexportado, despachado para consumo ou destruído).

45 Desabilitação A empresa interessada poderá, após 6 meses contados da data de formalização da desabilitação, mediante ADE, requerer nova habilitação.

46 Disposições Finais

47 Disposições Finais Os comprovantes da escrituração do beneficiário, relativos aos fatos que repercutam em lançamentos contábeis de exercícios futuros, deverão ser conservados até que se opere a decadência do direito de a Fazenda Pública constituir os créditos tributários relativos a esses exercícios O beneficiário do Recof anterior poderá habilitar-se para operar no Recof- Sped, sendo que a partir da data do ADE de habilitação no Recof-Sped, fica vedada a admissão de novas mercadorias no Recof. Observadas as normas fiscais aplicáveis, inclusive as que disciplinam as obrigações acessórias, mercadorias podem ser enviadas para outros estabelecimentos para (i) industrialização por encomenda, (ii) realização de manutenção e reparo ou realização de testes; e (iii) demonstração ou exposição Os formulários digitais disponibilizados pela RFB são de utilização obrigatória, não sendo aceitos arquivos similares produzidos pelo interessado ou versões impressas.

48 Endereços e Contatos São Paulo Rua da Quitanda, nº Centro CEP: São Paulo, SP Tel: +55 (11) Fax: +55 (11) gaiasp@gsga.com.br Rio de Janeiro Av. Rio Branco, 116-9º e 10º andares - Centro CEP: Rio de Janeiro, RJ Tel: +55 (21) / Fax: +55 (21) gaiarj@gsga.com.br Curitiba Rua Mal. Deodoro, º andar - Centro CEP: Curitiba, PR Tel: +55 (41) Fax: +55 (41) gaiapr@gsga.com.br Belo Horizonte Av. do Contorno, salas 508/512 CEP: Belo Horizonte, MG Tel: +55 (31) Fax: +55 (31) gaiabh@gsga.com.br Brasília SRTVN Quadra Conj. C, Ala A, Sala 521 CEP: Brasília, DF Tel: +55 (61) Fax: +55 (61) gaiadf@gsga.com.br

49 49

O aperfeiçoamento do regime RECOF amplia oportunidades dos benefícios para todos os segmentos da indústria

RECOF e RECOF-SPED Saiba como a sua empresa pode potencializar o uso do regime, tendo uma ampla visão de governança, garantindo compliance e aumentando a competitividade, tanto no que tange aos aspectos

RECOF e RECOF-SPED Saiba como a sua empresa pode potencializar o uso do regime, tendo uma ampla visão de governança, garantindo compliance e aumentando a competitividade, tanto no que tange aos aspectos

Instrução Normativa nº 424 de

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 424 de 19.05.2004 Disciplina o regime de suspensão da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação, na importação de bens por

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 424 de 19.05.2004 Disciplina o regime de suspensão da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação, na importação de bens por

DOU 27/01/16, SEÇÃO 1, PÁG. 30. SECRETARIA DA RECEITA FEDERAL DO BRASIL. INSTRUÇÃO NORMATIVA No , DE 26 DE JANEIRO DE 2016

DOU 27/01/16, SEÇÃO 1, PÁG. 30. SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA No- 1.612, DE 26 DE JANEIRO DE 2016 Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle

DOU 27/01/16, SEÇÃO 1, PÁG. 30. SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA No- 1.612, DE 26 DE JANEIRO DE 2016 Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle

RECOF-SPED: Novidades e Benefícios

www.pwc.com RECOF-SPED: Novidades e Benefícios São Paulo 27.Outubro.2016 Comércio exterior brasileiro Curiosidades sobre o comércio exterior brasileiro Documentos (número) Tempo (dias) Custo (US$ por contêiner)

www.pwc.com RECOF-SPED: Novidades e Benefícios São Paulo 27.Outubro.2016 Comércio exterior brasileiro Curiosidades sobre o comércio exterior brasileiro Documentos (número) Tempo (dias) Custo (US$ por contêiner)

Regimes Aduaneiros Especiais - Introdução

Regimes Aduaneiros Especiais - Introdução Marcelo Alvares Vicente Advogado, Professor universitário Mestre em Direito Tributário pela PUC/SP Despachante aduaneiro credenciado 8ª RF/RFB 1 Regimes aduaneiros

Regimes Aduaneiros Especiais - Introdução Marcelo Alvares Vicente Advogado, Professor universitário Mestre em Direito Tributário pela PUC/SP Despachante aduaneiro credenciado 8ª RF/RFB 1 Regimes aduaneiros

INSTRUÇÃO NORMATIVA Nº 1.291, DE 19 DE SETEMBRO DE 2012

1 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.291, DE 19 DE SETEMBRO DE 2012 Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). O

1 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.291, DE 19 DE SETEMBRO DE 2012 Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). O

CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES

DOU de 26.7.2007 Republicada no DOU de 17.9.2007 Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso

DOU de 26.7.2007 Republicada no DOU de 17.9.2007 Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso

Entreposto Industrial Sob Controle Informatizado (Recof)

") Secretaria da Receita Federal Entreposto Industrial Sob Controle Regras e Aplicação Básica Conceitos Regime Aduaneiro/ Regime Aduaneiro Especial; Suspensão/prazo/condições/garantia Conceito Recof Evolução

Secretaria da Receita Federal Entreposto Industrial Sob Controle Regras e Aplicação Básica Conceitos Regime Aduaneiro/ Regime Aduaneiro Especial; Suspensão/prazo/condições/garantia Conceito Recof Evolução

Importação de Petróleo Bruto e seus Derivados, para fins de Exportação (REPEX)

") Mercadores Importação de Petróleo Bruto e seus Derivados, para fins de Exportação (REPEX) Coletânea (Versão Histórica) Versão 2.01 - Dezembro de 2010 Atualizada até: Instrução Normativa RFB nº 1.078, de

Mercadores Importação de Petróleo Bruto e seus Derivados, para fins de Exportação (REPEX) Coletânea (Versão Histórica) Versão 2.01 - Dezembro de 2010 Atualizada até: Instrução Normativa RFB nº 1.078, de

SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa nº 1.456, de 10.03.14 DOU-1, de 11.03.14. SECRETARIA DA RECEITA FEDERAL DO BRASIL Altera a Instrução Normativa SRF nº 611, de 18 de janeiro de 2006, que dispõe sobre a utilização de

Instrução Normativa nº 1.456, de 10.03.14 DOU-1, de 11.03.14. SECRETARIA DA RECEITA FEDERAL DO BRASIL Altera a Instrução Normativa SRF nº 611, de 18 de janeiro de 2006, que dispõe sobre a utilização de

RECOF-SPED: Curitiba 26.Outubro.2016

www.pwc.com RECOF-SPED: Curitiba 26.Outubro.2016 Recof-Sped x Drawback RECOF-SPED Exterior Importação de insumos Exportação do produto industrializado Brasil Declaração de Admissão na importação ou Nota

www.pwc.com RECOF-SPED: Curitiba 26.Outubro.2016 Recof-Sped x Drawback RECOF-SPED Exterior Importação de insumos Exportação do produto industrializado Brasil Declaração de Admissão na importação ou Nota

Dispõe sobre a aplicação do regime aduaneiro especial de exportação temporária de bens ao amparo do Carnê ATA.

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.657, DE 29 DE AGOSTO DE 2016 DOU de 30/08/2016 (nº 167, Seção 1, pág. 15) Dispõe sobre a aplicação do regime aduaneiro

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.657, DE 29 DE AGOSTO DE 2016 DOU de 30/08/2016 (nº 167, Seção 1, pág. 15) Dispõe sobre a aplicação do regime aduaneiro

Sistemática do Comércio Exterior Adriana Viana Ana Cristina Bidueira Hellen Assunção Emanoela Pacheco Marla Noleto Karina Rodrigues

Prof. Alexandre Almeida Sistemática do Comércio Exterior Adriana Viana Ana Cristina Bidueira Hellen Assunção Emanoela Pacheco Marla Noleto Karina Rodrigues O RECOF é o regime que permite a importação de

Prof. Alexandre Almeida Sistemática do Comércio Exterior Adriana Viana Ana Cristina Bidueira Hellen Assunção Emanoela Pacheco Marla Noleto Karina Rodrigues O RECOF é o regime que permite a importação de

Processos Aduaneiros Especiais. SEMINÁRIO DE COMÉRCIO EXTERIOR NO PEC NORDESTE FORTALEZA julho/2017 1

Processos Aduaneiros Especiais SEMINÁRIO DE COMÉRCIO EXTERIOR NO PEC NORDESTE FORTALEZA julho/2017 1 Regimes Aduaneiros COMUM (ou geral): em que há pagamento de direitos aduaneiros, ou que confere isenção

Processos Aduaneiros Especiais SEMINÁRIO DE COMÉRCIO EXTERIOR NO PEC NORDESTE FORTALEZA julho/2017 1 Regimes Aduaneiros COMUM (ou geral): em que há pagamento de direitos aduaneiros, ou que confere isenção

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA. Portaria CAT 174, de

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

Como Habilitar Exportadora e Importadora no Radar / RFB

Como Habilitar Exportadora e Importadora no Radar / RFB Apresentação do Professor Professor: João Marcos Andrade. Despachante Aduaneiro desde 1998, formado em Administração de Empresas pela Facet Faculdades

Como Habilitar Exportadora e Importadora no Radar / RFB Apresentação do Professor Professor: João Marcos Andrade. Despachante Aduaneiro desde 1998, formado em Administração de Empresas pela Facet Faculdades

EXPORTAÇÃO TEMPORÁRIA E SUAS MODALIDADES DE EXTINÇÃO

EXPORTAÇÃO TEMPORÁRIA E SUAS MODALIDADES DE EXTINÇÃO Revisão conforme IN 1600/2015 de 15/12/2015 Por: Danielle Rodrigues Manzoli Proibida reprodução sem autorização EXPORTAÇÃO TEMPORÁRIA: LEGISLAÇÃO APLICÁVEL

EXPORTAÇÃO TEMPORÁRIA E SUAS MODALIDADES DE EXTINÇÃO Revisão conforme IN 1600/2015 de 15/12/2015 Por: Danielle Rodrigues Manzoli Proibida reprodução sem autorização EXPORTAÇÃO TEMPORÁRIA: LEGISLAÇÃO APLICÁVEL

Instrução Normativa RFB nº 1.454, de 25 de fevereiro de 2014

DOU de 27.02.2014 Instrução Normativa RFB nº 1.454, de 25 de fevereiro de 2014 Dispõe sobre a aplicação do Regime Especial Tributário para a Indústria de Defesa (Retid). O SECRETÁRIO DA RECEITA FEDERAL

DOU de 27.02.2014 Instrução Normativa RFB nº 1.454, de 25 de fevereiro de 2014 Dispõe sobre a aplicação do Regime Especial Tributário para a Indústria de Defesa (Retid). O SECRETÁRIO DA RECEITA FEDERAL

- Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/ Convênio ICMS n 38/2013 de (D.O.U)

") Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

TEMA: Como tirar o RADAR, passo fundamental para você começar a exportar ou importar

FIRJAN INTERNACIONAL CONVIDA: SÉRIE TIRA-DÚVIDAS COMÉRCIO EXTERIOR TEMA: Como tirar o RADAR, passo fundamental para você começar a exportar ou importar RADAR ou HABILITAÇÃO NO SISCOMEX? Habilitação no

FIRJAN INTERNACIONAL CONVIDA: SÉRIE TIRA-DÚVIDAS COMÉRCIO EXTERIOR TEMA: Como tirar o RADAR, passo fundamental para você começar a exportar ou importar RADAR ou HABILITAÇÃO NO SISCOMEX? Habilitação no

DECRETO Nº DE 28/09/2010 DOU de 29/09/2010

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

PRESIDENTE DA REPÚBLICA DECRETO Nº 7.319 DE 28/09/2010 DOU de 29/09/2010 Regulamenta a aplicação do Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol

Instrução Normativa SRF nº 300, de 14 de fevereiro de 2003

Instrução Normativa SRF nº 300, de 14 de fevereiro de 2003 Disciplina a saída temporária de mercadorias da Zona Franca de Manaus, das Áreas de Livre Comércio e da Amazônia Ocidental. O SECRETÁRIO DA RECEITA

Instrução Normativa SRF nº 300, de 14 de fevereiro de 2003 Disciplina a saída temporária de mercadorias da Zona Franca de Manaus, das Áreas de Livre Comércio e da Amazônia Ocidental. O SECRETÁRIO DA RECEITA

INSTRUÇÃO NORMATIVA Nº 241, DE 6 DE NOVEMBRO DE 2002

SECRETARIA DA RECEITA FEDERAL INSTRUÇÃO NORMATIVA Nº 241, DE 6 DE NOVEMBRO DE 2002 Dispõe sobre o regime especial de entreposto aduaneiro na importação e na exportação. O SECRETÁRIO DA RECEITA FEDERAL,

SECRETARIA DA RECEITA FEDERAL INSTRUÇÃO NORMATIVA Nº 241, DE 6 DE NOVEMBRO DE 2002 Dispõe sobre o regime especial de entreposto aduaneiro na importação e na exportação. O SECRETÁRIO DA RECEITA FEDERAL,

Licenciamento Direto de Importação LDI DFPC

Licenciamento Direto de Importação LDI DFPC Acesso aos Sistemas SISCOMEX e VICOMEX Para emissão do Licenciamento de Importação, a empresa deve providenciar sua habilitação no SISCOMEX, junto à SRF, conforme

Licenciamento Direto de Importação LDI DFPC Acesso aos Sistemas SISCOMEX e VICOMEX Para emissão do Licenciamento de Importação, a empresa deve providenciar sua habilitação no SISCOMEX, junto à SRF, conforme

Rio de Janeiro, 09 de setembro de Of. Circ. Nº 289/14

Rio de Janeiro, 09 de setembro de 2014. Of. Circ. Nº 289/14 Referência: Resolução SEFAZ-RJ nº 786/14 - ICMS - Diferimento - Importação - Operação interestadual com alíquota de 4% - Percentual pretendido

Rio de Janeiro, 09 de setembro de 2014. Of. Circ. Nº 289/14 Referência: Resolução SEFAZ-RJ nº 786/14 - ICMS - Diferimento - Importação - Operação interestadual com alíquota de 4% - Percentual pretendido

Secretaria da Receita Federal do Brasil

Secretaria da Receita Federal do Brasil Procedimentos Aduaneiros Jogos Olímpicos e Paralímpicos Rio 2016 Brasília, 24 de fevereiro de 2016 Temas Abordados Bagagem Acompanhada Remessa Expressa (porta a

Secretaria da Receita Federal do Brasil Procedimentos Aduaneiros Jogos Olímpicos e Paralímpicos Rio 2016 Brasília, 24 de fevereiro de 2016 Temas Abordados Bagagem Acompanhada Remessa Expressa (porta a

Aula Demonstrativa. Legislação Aduaneira Professores: Rodrigo Luz e Luiz Missagia

Aula Demonstrativa Legislação Aduaneira Professores: Rodrigo Luz e Luiz Missagia Aula 00 Aula Demonstrativa Aula Conteúdo Programático Data 00 Demonstrativa 22/07 01 Jurisdição Aduaneira e Controle Aduaneiro

Aula Demonstrativa Legislação Aduaneira Professores: Rodrigo Luz e Luiz Missagia Aula 00 Aula Demonstrativa Aula Conteúdo Programático Data 00 Demonstrativa 22/07 01 Jurisdição Aduaneira e Controle Aduaneiro

Coordenação-Geral de Tributação

0 Coordenação-Geral de Tributação Solução de Consulta nº 142 - Cosit Data 17 de fevereiro de 2017. Processo Interessado CNPJ/CPF ASSUNTO: REGIMES ADUANEIROS REPETRO. SUBSTITUIÇÃO DO BENEFICIÁRIO DO REGIME.

0 Coordenação-Geral de Tributação Solução de Consulta nº 142 - Cosit Data 17 de fevereiro de 2017. Processo Interessado CNPJ/CPF ASSUNTO: REGIMES ADUANEIROS REPETRO. SUBSTITUIÇÃO DO BENEFICIÁRIO DO REGIME.

REPETRO Benefícios do Estado

REPETRO Benefícios do Estado O que é o REPETRO? Regime aduaneiro especial que permite a importação de equipamentos para serem utilizados diretamente nas atividades de pesquisa e lavra das jazidas de petróleo

REPETRO Benefícios do Estado O que é o REPETRO? Regime aduaneiro especial que permite a importação de equipamentos para serem utilizados diretamente nas atividades de pesquisa e lavra das jazidas de petróleo

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

ANO XXVII ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016

ANO XXVII - 2016 1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IPI PESSOA JURÍDICA PREPONDERANTEMENTE EXPORTADORA - SUSPENSÃO DO IPI... Pág. 123 ICMS RS CRÉDITO PRESUMIDO/OUTORGADO DE ICMS NA

ANO XXVII - 2016 1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IPI PESSOA JURÍDICA PREPONDERANTEMENTE EXPORTADORA - SUSPENSÃO DO IPI... Pág. 123 ICMS RS CRÉDITO PRESUMIDO/OUTORGADO DE ICMS NA

Curso de Legislação Aduaneira para AFRFB. Prof. Thális Andrade

Curso de Legislação Aduaneira para AFRFB Prof. Thális Andrade -Professor -Importância da matéria de Legislação Aduaneira -Bibliografia básica BRASIL. Ministério da Fazenda. Disponível em: .

Curso de Legislação Aduaneira para AFRFB Prof. Thális Andrade -Professor -Importância da matéria de Legislação Aduaneira -Bibliografia básica BRASIL. Ministério da Fazenda. Disponível em: .

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

OEA é diferencial definitivo para o setor aduaneiro

OEA é diferencial definitivo para o setor aduaneiro kpmg.com/br Introdução Prezado (a), O controle das mercadorias que entram e saem da fronteira é necessário para manter a segurança no País, mas esse

OEA é diferencial definitivo para o setor aduaneiro kpmg.com/br Introdução Prezado (a), O controle das mercadorias que entram e saem da fronteira é necessário para manter a segurança no País, mas esse

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

Loja Franca em Fronteira Terrestre

Loja Franca em Fronteira Terrestre 1 Condições gerais de Loja Franca (Decreto-Lei nº 1.455/76) O funcionamento poderá ser autorizado: LOJA FRANCA DE PORTO E AEROPORTO (Regime Aduaneiro Especial) Para venda

Loja Franca em Fronteira Terrestre 1 Condições gerais de Loja Franca (Decreto-Lei nº 1.455/76) O funcionamento poderá ser autorizado: LOJA FRANCA DE PORTO E AEROPORTO (Regime Aduaneiro Especial) Para venda

Guia do ICMS - São Paulo: Regime Especial Simplificado de Exportação

Guia do ICMS - São Paulo: Regime Especial Simplificado de Exportação Resumo: Analisaremos no presente Roteiro de Procedimentos os requisitos previstos na legislação para a fruição dos incentivos fiscais

Guia do ICMS - São Paulo: Regime Especial Simplificado de Exportação Resumo: Analisaremos no presente Roteiro de Procedimentos os requisitos previstos na legislação para a fruição dos incentivos fiscais

nº 04/ de Fevereiro de 2016

nº 04/2016 03 de Fevereiro de 2016 Sumário SUMÁRIO... 2 A Diferença dos Diferentes... 4 1.00 ASSUNTOS FEDERAIS... 5 1.01 IMPOSTO DE RENDA PJ... 5 INSTRUÇÃO NORMATIVA Nº 1.611, DE 25 DE JANEIRO DE 2016,

nº 04/2016 03 de Fevereiro de 2016 Sumário SUMÁRIO... 2 A Diferença dos Diferentes... 4 1.00 ASSUNTOS FEDERAIS... 5 1.01 IMPOSTO DE RENDA PJ... 5 INSTRUÇÃO NORMATIVA Nº 1.611, DE 25 DE JANEIRO DE 2016,

SUSPENSÃO ISENÇÃO RESTITUIÇÃO

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações

Edição nº. 07 Gestão 2011-2014 19 de setembro de 2011. ALERTA GERENCIAL RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações Por meio do Dec. Est. RS Nº

Edição nº. 07 Gestão 2011-2014 19 de setembro de 2011. ALERTA GERENCIAL RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações Por meio do Dec. Est. RS Nº

DECRETO Nº 1.319, de 20 de dezembro de 2012

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Licenciamento Direto de Importação LDI DFPC

Licenciamento Direto de Importação LDI DFPC Acesso aos Sistemas SISCOMEX e VICOMEX Para emissão do Licenciamento de Importação, a empresa deve providenciar sua habilitação no SISCOMEX, junto à SRF, conforme

Licenciamento Direto de Importação LDI DFPC Acesso aos Sistemas SISCOMEX e VICOMEX Para emissão do Licenciamento de Importação, a empresa deve providenciar sua habilitação no SISCOMEX, junto à SRF, conforme

(61) EQN 102/103, Lote 1 - Asa Norte

EQN 102/103, Lote 1 - Asa Norte") DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Entendendo os procedimentos do Drawback, um estímulo a mais para exportar.

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO Entendendo os procedimentos do Drawback, um estímulo a mais para exportar.

DRAWBACK INTEGRADO DRAWBACK INTEGRADO

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

Habilitação de Empresas para Importação e Exportação - RADAR

Habilitação de Empresas para Importação e Exportação - RADAR Apresentação do Professor Professor: Douglas Cândido. Administrador com ênfase em Comércio Exterior pela Estácio de Sá, MBA em Gestão de Negócios

Habilitação de Empresas para Importação e Exportação - RADAR Apresentação do Professor Professor: Douglas Cândido. Administrador com ênfase em Comércio Exterior pela Estácio de Sá, MBA em Gestão de Negócios

Quem são os Operadores Econômicos?

Quem são os Operadores Econômicos? São todos os participantes da cadeia logística internacional, mas apenas estes podem ser OEA: Importadores; Exportadores; Transportadores; Agente de carga; Depositários;

Quem são os Operadores Econômicos? São todos os participantes da cadeia logística internacional, mas apenas estes podem ser OEA: Importadores; Exportadores; Transportadores; Agente de carga; Depositários;

Um despachante aduaneiro é o profissional especializado no desembaraço de mercadorias que transitam por alfândegas (aduana)

") DESPACHO ADUANEIRO Um despachante aduaneiro é o profissional especializado no desembaraço de mercadorias que transitam por alfândegas (aduana) Um despachante oficial em Portugal é um representante por

DESPACHO ADUANEIRO Um despachante aduaneiro é o profissional especializado no desembaraço de mercadorias que transitam por alfândegas (aduana) Um despachante oficial em Portugal é um representante por

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 190 Conteúdo - Atos publicados em Janeiro de 2015 Divulgação em Fevereiro/2015

www.pwc.com.br Clipping Legis IR - Regime Especial de Regularização Cambial e Tributária (RERCT) - Instituição - Lei nº 13.254/2016 ICMS - Softwares, programas, jogos eletrônicos e congêneres - Percentual

www.pwc.com.br Clipping Legis IR - Regime Especial de Regularização Cambial e Tributária (RERCT) - Instituição - Lei nº 13.254/2016 ICMS - Softwares, programas, jogos eletrônicos e congêneres - Percentual

DESPACHO ADUANEIRO EXPRESSO (LINHA AZUL)

") DESPACHO ADUANEIRO EXPRESSO (LINHA AZUL) 1ª Parte Visão Geral ABRIL 2007 1 Histórico MODELO ANTERIOR (IN 47/2001) MODIFICAÇÕES MODELO ATUAL MODELO FUTURO 2 Linha Azul Atual IN 476/2004 Despacho Aduaneiro

DESPACHO ADUANEIRO EXPRESSO (LINHA AZUL) 1ª Parte Visão Geral ABRIL 2007 1 Histórico MODELO ANTERIOR (IN 47/2001) MODIFICAÇÕES MODELO ATUAL MODELO FUTURO 2 Linha Azul Atual IN 476/2004 Despacho Aduaneiro

Benefícios do Uso do Carnê ATA

Carnê ATA DEFINIÇÃO Documento aduaneiro internacional; funciona como passaporte para bens e mercadorias; permite a admissão temporária de um produto em território internacional; tem validade de 1 (um)

Carnê ATA DEFINIÇÃO Documento aduaneiro internacional; funciona como passaporte para bens e mercadorias; permite a admissão temporária de um produto em território internacional; tem validade de 1 (um)

Ministério da Saúde AGÊNCIA NACIONAL DE VIGILÂNCIA SANITÁRIA

Ministério da Saúde AGÊNCIA NACIONAL DE VIGILÂNCIA SANITÁRIA RESOLUÇÃO DA DIRETORIA COLEGIADA - RDC Nº 99 DE 30 DE DEZEMBRO DE 2008(*) Dispõe sobre controle de importações e exportações de substâncias

Ministério da Saúde AGÊNCIA NACIONAL DE VIGILÂNCIA SANITÁRIA RESOLUÇÃO DA DIRETORIA COLEGIADA - RDC Nº 99 DE 30 DE DEZEMBRO DE 2008(*) Dispõe sobre controle de importações e exportações de substâncias

Drawback. 1. O que é o regime de drawback?

Drawback 1. O que é o regime de drawback? O drawback é um regime aduaneiro especial que consiste na suspensão, isenção ou restituição dos tributos incidentes nos produtos utilizados no processo produtivo

Drawback 1. O que é o regime de drawback? O drawback é um regime aduaneiro especial que consiste na suspensão, isenção ou restituição dos tributos incidentes nos produtos utilizados no processo produtivo

Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF)

") Mercadores Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea (Normas Vigentes) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa SRF nº

Mercadores Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea (Normas Vigentes) Versão 2.00 - Maio de 2010 Atualizada até: Instrução Normativa SRF nº

REIDI (PIS/COFINS) Pontos de atenção para o co-habilitado

Pontos de atenção para o co-habilitado") www.pwc.com REIDI (PIS/COFINS) Pontos de atenção para o co-habilitado Câmara de Comércio e Indústria Japonesa do Brasil Setembro, 2013 REIDI informações gerais REIDI informações gerais REIDI REIDI é o

www.pwc.com REIDI (PIS/COFINS) Pontos de atenção para o co-habilitado Câmara de Comércio e Indústria Japonesa do Brasil Setembro, 2013 REIDI informações gerais REIDI informações gerais REIDI REIDI é o

DRAWBACK INTEGRADO. Secretaria de Comércio Exterior - SECEX. Normas, Procedimentos e Dúvidas DRAWBACK INTEGRADO

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e Dúvidas SECEX DECEX DEINT DECOM DEPLA DENOC DECEX CGEX Coordenação-Geral

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e Dúvidas SECEX DECEX DEINT DECOM DEPLA DENOC DECEX CGEX Coordenação-Geral

Guia do ICMS - São Paulo: ICMS: Drawback. Resumo: 1) Introdução: 2) Conceitos: 2.1) Drawback:

Introdução: 2) Conceitos: 2.1) Drawback:") Guia do ICMS - São Paulo: ICMS: Drawback Resumo: Analisaremos no no presente Roteiro de Procedimentos as regras gerais relativas ao regime aduaneiro especial de drawback, com ênfase ao seu reflexo na tributação

Guia do ICMS - São Paulo: ICMS: Drawback Resumo: Analisaremos no no presente Roteiro de Procedimentos as regras gerais relativas ao regime aduaneiro especial de drawback, com ênfase ao seu reflexo na tributação

INTRODUÇÃO OBJETIVO. Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS.

REGIME ESPECIAL INTRODUÇÃO OBJETIVO Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS. Ex.: emissão de notas fiscais, recolhimento ICMS ST, ICMS Importação; É importante salientar

REGIME ESPECIAL INTRODUÇÃO OBJETIVO Facilitar o cumprimento das obrigações fiscais pelo contribuinte do ICMS. Ex.: emissão de notas fiscais, recolhimento ICMS ST, ICMS Importação; É importante salientar

ANO XXVII ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 50/2016

ANO XXVII - 2016 3ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 50/2016 IPI TRADING COMPANY OU COMERCIAL EXPORTADORA... Pág. 302 ICMS - RS ALÍQUOTA INTERESTADUAL DE 4%... Pág. 306 LEGISLAÇÃO - RS PORTARIA

ANO XXVII - 2016 3ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 50/2016 IPI TRADING COMPANY OU COMERCIAL EXPORTADORA... Pág. 302 ICMS - RS ALÍQUOTA INTERESTADUAL DE 4%... Pág. 306 LEGISLAÇÃO - RS PORTARIA

Retificação de Declaração de Importação Desembaraçada por meio de Declaração Retificadora

Retificação de Declaração de Importação Desembaraçada por meio de Declaração Retificadora 1. Sumário Este estudo visa a propor e justificar a alteração do procedimento atualmente vigente para retificação

Retificação de Declaração de Importação Desembaraçada por meio de Declaração Retificadora 1. Sumário Este estudo visa a propor e justificar a alteração do procedimento atualmente vigente para retificação

Dúvidas. Remessas Expressas Perguntas e Respostas. 1 O que é? 2 Tributação. 3 Valor Máximo dos bens. 4 Bens que podem ser enviados

Dúvidas Remessas Expressas Perguntas e Respostas 1 O que é? 2 Tributação 3 Valor Máximo dos bens 4 Bens que podem ser enviados 5 Bens que NÃO podem ser enviados 6 Diferença entre Remessa Expressa e Postal

Dúvidas Remessas Expressas Perguntas e Respostas 1 O que é? 2 Tributação 3 Valor Máximo dos bens 4 Bens que podem ser enviados 5 Bens que NÃO podem ser enviados 6 Diferença entre Remessa Expressa e Postal

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Procuradoria da Dívida Ativa - PG-05

Procuradoria da Dívida Ativa - PG-05 Ano UFIR-RJ* 2006 67.495.595,72 2007 50.486.636,57 2008 65.476.580,85 2009 231.174.347,46 2010 421.467.819,04 2011 144.707.862,62 2012 357.340.649,83 2013 367.528.368,78

Procuradoria da Dívida Ativa - PG-05 Ano UFIR-RJ* 2006 67.495.595,72 2007 50.486.636,57 2008 65.476.580,85 2009 231.174.347,46 2010 421.467.819,04 2011 144.707.862,62 2012 357.340.649,83 2013 367.528.368,78

Lei n.º de 13 de janeiro de 2016 REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA (RERCT) ASPECTOS PRÁTICOS E TRIBUTAÇÃO APÓS 01/01/15

ASPECTOS PRÁTICOS E TRIBUTAÇÃO APÓS 01/01/15") 1 2 Lei n.º 13.254 de 13 de janeiro de 2016 REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA (RERCT) ASPECTOS PRÁTICOS E TRIBUTAÇÃO APÓS 01/01/15 3 Forma de Adesão: A adesão ao RERCT dar-se-á pelo

1 2 Lei n.º 13.254 de 13 de janeiro de 2016 REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA (RERCT) ASPECTOS PRÁTICOS E TRIBUTAÇÃO APÓS 01/01/15 3 Forma de Adesão: A adesão ao RERCT dar-se-á pelo

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

CIRCULAR Nº 13/2012. Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior. São Paulo, 12 de setembro de 2012.

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

4. O Chefe do SVA/UVAGRO divulgará em edital, na sede da Unidade, o horário regulamentar para recebimento e entrega de documentos.

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO GABINETE DO MINISTRO INSTRUÇÃO NORMATIVA Nº 26, DE 20 DE AGOSTO DE 2010 (*) O MINISTRO DE ESTADO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO, no uso da

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO GABINETE DO MINISTRO INSTRUÇÃO NORMATIVA Nº 26, DE 20 DE AGOSTO DE 2010 (*) O MINISTRO DE ESTADO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO, no uso da

DECRETO Nº , DE 5 DE FEVEREIRO DE 2007

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais DECRETO Nº 19.643, DE 5 DE FEVEREIRO DE 2007 Altera o Regulamento do ICMS, aprovado pelo Decreto

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais DECRETO Nº 19.643, DE 5 DE FEVEREIRO DE 2007 Altera o Regulamento do ICMS, aprovado pelo Decreto

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

PORTARIA ANP Nº 202, DE DOU REPUBLICADA DOU

PORTARIA ANP Nº 202, DE 30.12.1999 - DOU 31.12.1999 - REPUBLICADA DOU 3.5.2004 Estabelece os requisitos a serem cumpridos para acesso a atividade de distribuição de combustíveis líquidos derivados de petróleo,

PORTARIA ANP Nº 202, DE 30.12.1999 - DOU 31.12.1999 - REPUBLICADA DOU 3.5.2004 Estabelece os requisitos a serem cumpridos para acesso a atividade de distribuição de combustíveis líquidos derivados de petróleo,

Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF)

") Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea de Instruções Normativas (Versão Histórica) Versão 1.0 - Setembro de 2002 Atualizada até a Instrução

Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF) Coletânea de Instruções Normativas (Versão Histórica) Versão 1.0 - Setembro de 2002 Atualizada até a Instrução

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

DECRETO N.º DE 11 DE MAIO DE 2010.

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. Dispõe sobre a Nota Fiscal de Serviços Eletrônica- NFS-e - NOTA CARIOCA - e dá outras providências. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições

.Título V Das obrigações comuns..capítulo I Das disposições preliminares

.Título V Das obrigações comuns.capítulo I Das disposições preliminares Art. 98. É obrigação de todo contribuinte exibir os livros fiscais e comerciais, comprovantes da escrita e documentos instituídos

.Título V Das obrigações comuns.capítulo I Das disposições preliminares Art. 98. É obrigação de todo contribuinte exibir os livros fiscais e comerciais, comprovantes da escrita e documentos instituídos

VIII SIMPÓSIO DE DIREITO TRIBUTÁRIO DA APET

VIII SIMPÓSIO DE DIREITO TRIBUTÁRIO DA APET REGIMES ESPECIAIS NO ESTADO DE SÃO PAULO 19 de novembro de 2010 OSVALDO SANTOS DE CARVALHO 1 REGIMES ESPECIAIS LEGISLAÇÃO APLICÁVEL Artigos 479-A a 489 do RICMS

VIII SIMPÓSIO DE DIREITO TRIBUTÁRIO DA APET REGIMES ESPECIAIS NO ESTADO DE SÃO PAULO 19 de novembro de 2010 OSVALDO SANTOS DE CARVALHO 1 REGIMES ESPECIAIS LEGISLAÇÃO APLICÁVEL Artigos 479-A a 489 do RICMS

COMÉRCIO EXTERIOR ÂNGELA SARTORI

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

COMÉRCIO EXTERIOR ÂNGELA SARTORI COMÉRCIO EXTERIOR 1 DRAWBACK 2 - INTERPOSIÇÃO FRAUDULENTA DE TERCEIROS DRAWBACK DRAWBACK - Base Legal: Decreto Lei nº 37/66, artigo78. - Decreto nº 6.759/2009 (RA), artigo

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei nº 12.469, de 26 de agosto de

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei nº 12.469, de 26 de agosto de

REGIMENS DE DRAWBACK E ADMISSÃO TEMPORÁRIA (PERIODO DE TRANSIÇÃO)

") MERCOSUL/GMC/RES Nº 07/91 REGIMENS DE DRAWBACK E ADMISSÃO TEMPORÁRIA (PERIODO DE TRANSIÇÃO) TENDO EM VISTA: O disposto nos artigos 1, 2 e 4 do Tratado de Assunção, assinado em 26 de março de 1991. CONSIDERANDO

MERCOSUL/GMC/RES Nº 07/91 REGIMENS DE DRAWBACK E ADMISSÃO TEMPORÁRIA (PERIODO DE TRANSIÇÃO) TENDO EM VISTA: O disposto nos artigos 1, 2 e 4 do Tratado de Assunção, assinado em 26 de março de 1991. CONSIDERANDO

Formação Analista em Comércio Exterior

Formação Analista em Comércio Exterior Objetivo: Habilitar os participantes para exercer a profissão de Analista em Comércio Exterior e trabalhar com a análise das operações, planejamento, coordenação

Formação Analista em Comércio Exterior Objetivo: Habilitar os participantes para exercer a profissão de Analista em Comércio Exterior e trabalhar com a análise das operações, planejamento, coordenação

DRAWBACK. Panorama atual. Ciesp Sorocaba 18.8.2009

DRAWBACK Panorama atual Ciesp Sorocaba 18.8.2009 Estrutura da Apresentação: Fornecedor Estrangeiro EMPRESA CLIENTE GOVERNO Fornecedor Local DECEX RFB SEFAZ Marinha Mercante Importação Drawback ATO CONCESSÓRIO

DRAWBACK Panorama atual Ciesp Sorocaba 18.8.2009 Estrutura da Apresentação: Fornecedor Estrangeiro EMPRESA CLIENTE GOVERNO Fornecedor Local DECEX RFB SEFAZ Marinha Mercante Importação Drawback ATO CONCESSÓRIO

Orientações Consultoria De Segmentos Importação Por Conta e Ordem de Terceiros 09/05/14

Importação Por Conta e Ordem de Terceiros 09/05/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Instrução Normativa SRF nº 225

Importação Por Conta e Ordem de Terceiros 09/05/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Instrução Normativa SRF nº 225

INSTITUTO DA SEGURANÇA SOCIAL, I.P

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

ABIHPEC. Secretaria da Fazenda - SP ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/ /12/2012. Coordenadoria da Administração Tributária DEAT -COMEX

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

INSTITUTO DA SEGURANÇA SOCIAL, I.P

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES - 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES - 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

DRAWBACK INTEGRADO FIRJAN 17/05/2017

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO FIRJAN 17/05/2017 Uma ferramenta poderosa na competitividade das empresas

DRAWBACK INTEGRADO Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior DECEX DRAWBACK INTEGRADO FIRJAN 17/05/2017 Uma ferramenta poderosa na competitividade das empresas

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Edição nº de abril de ALERTA GERENCIAL ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL

Edição nº 127 11 de abril de 2011. ALERTA GERENCIAL ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL 1) Procedimento Administrativo Tributário 1 Elevação de Multas 1 Instituição da Autoregularização: 2 Criação do Domicílio

Edição nº 127 11 de abril de 2011. ALERTA GERENCIAL ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL 1) Procedimento Administrativo Tributário 1 Elevação de Multas 1 Instituição da Autoregularização: 2 Criação do Domicílio

Aprendendo na Prática Siscomex

Aprendendo na Prática Siscomex Apresentação do Professor Professor: Douglas Cândido. Administrador com ênfase em Comércio Exterior pela Estácio de Sá, MBA em Gestão de Negócios Internacionais pela FGV,

Aprendendo na Prática Siscomex Apresentação do Professor Professor: Douglas Cândido. Administrador com ênfase em Comércio Exterior pela Estácio de Sá, MBA em Gestão de Negócios Internacionais pela FGV,

IPI ICMS - RJ LEGISLAÇÃO - RJ ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

Guia para Cálculo de Impostos de Importação

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017 MODALIDADES DE PARCELAMENTO NO PERT Modalidade Débitos com a Receita Federal Procedimento Liquidação com Créditos

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Alternativas perante a RFB 03/08/2017 MODALIDADES DE PARCELAMENTO NO PERT Modalidade Débitos com a Receita Federal Procedimento Liquidação com Créditos

ANO XXVII ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 33/2016

ANO XXVII 2016 3ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 33/2016 IMPORTAÇÃO/EXPORTAÇÃO REGIME ESPECIAL DE DRAWBACK... Pág. 213 ICMS - MG DIFERIMENTO DO ICMS EM OPERAÇÕES INTERESTADUAIS COM DESPERDÍCIOS

ANO XXVII 2016 3ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 33/2016 IMPORTAÇÃO/EXPORTAÇÃO REGIME ESPECIAL DE DRAWBACK... Pág. 213 ICMS - MG DIFERIMENTO DO ICMS EM OPERAÇÕES INTERESTADUAIS COM DESPERDÍCIOS

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

Renúncias fiscais ligadas a investimentos do Setor Elétrico. Flávio Augusto Dumont Prado

Renúncias fiscais ligadas a investimentos do Setor Elétrico Flávio Augusto Dumont Prado Expectativas de Investimentos no Setor Elétrico Investimentos no Setor Elétrico 13/09/16 - Governo Temer anuncia

Renúncias fiscais ligadas a investimentos do Setor Elétrico Flávio Augusto Dumont Prado Expectativas de Investimentos no Setor Elétrico Investimentos no Setor Elétrico 13/09/16 - Governo Temer anuncia

PIS/PASEP/COFINS TRIBUTOS FEDERAIS ANO XXI ª SEMANA DE SETEMBRO DE 2010 BOLETIM INFORMARE Nº 39/2010

ANO XXI - 2010-4ª SEMANA DE SETEMBRO DE 2010 BOLETIM INFORMARE Nº 39/2010 PIS/PASEP/COFINS PRODUTOS AGROPECUÁRIOS - SUSPENSÃO DA EXIGIBILIDADE E CRÉDITO PRESUMIDO DA CONTRIBUIÇÃO PARA O PIS/PASEP E DA

ANO XXI - 2010-4ª SEMANA DE SETEMBRO DE 2010 BOLETIM INFORMARE Nº 39/2010 PIS/PASEP/COFINS PRODUTOS AGROPECUÁRIOS - SUSPENSÃO DA EXIGIBILIDADE E CRÉDITO PRESUMIDO DA CONTRIBUIÇÃO PARA O PIS/PASEP E DA

OBJETIVO FOMENTAR O DESENVOLVIMENTO DA REGIÃO DO ABC NAS OPERAÇÕES LOGISTICAS

OBJETIVO FOMENTAR O DESENVOLVIMENTO DA REGIÃO DO ABC NAS OPERAÇÕES LOGISTICAS CONSOLIDAR A REGIÃO COMO PONTO DE APOIO E SUPORTE PARA AS OPERAÇÕES DE IMPORTAÇÃO E EXPORTAÇÃO DA ÁREA PORTUARIA DE SANTOS

OBJETIVO FOMENTAR O DESENVOLVIMENTO DA REGIÃO DO ABC NAS OPERAÇÕES LOGISTICAS CONSOLIDAR A REGIÃO COMO PONTO DE APOIO E SUPORTE PARA AS OPERAÇÕES DE IMPORTAÇÃO E EXPORTAÇÃO DA ÁREA PORTUARIA DE SANTOS

ICMS/IPI Exposições e Feiras de Amostras

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias