Pergunte à CPA. Substituição Tributária nas Operações Interestaduais. Apresentação: Helen Mattenhauer

|

|

|

- Joaquim Antunes Fontes

- 6 Há anos

- Visualizações:

Transcrição

1 Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015

2 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada a Legislação de destino da mercadoria Convênio ICMS nº 81/1993. Cláusula oitava O sujeito passivo por substituição observará as normas da legislação da unidade da Federação de destino da mercadoria. Alíquota, benefícios fiscais, regras de recolhimento, critérios de cálculo, exigência de escrituração Regimes Especiais.

3 Normas Regulamentadoras Constituição Federal, art. 150, 7º (artigo acrescentado pela Emenda Constitucional 3/1993: A lei poderá atribuir a sujeito passivo de obrigação tributária a A condição lei poderá de atribuir responsável a sujeito pelo passivo pagamento de obrigação do imposto tributária ou a condição contribuição, de responsável cujo fato gerador pelo pagamento deva ocorrer do imposto posteriormente, ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e assegurada a imediata e preferencial restituição da qantia paga caso preferencial restituição da quantia paga caso não se realize o fato não se realize o fato gerador presumido. gerador presumido.

4 Normas Regulamentadoras Lei Complementar 87/1996, arts 6, 7 e 9: A lei estadual poderá atribuir a contribuinte do imposto ou depositário a qualquer título a responsabilidade pelo pagamento do ICMS hipótese que assumirá a condição de contribuinte substituto. A responsabilidade será atribuída em relação a mercadorias, bens e serviços previstos em lei de cada Estado. A adoção do regime da substituição tributária em operações interestaduais dependerá de acordo específico (Convênio ou Protocolo) celebrado pelos Estados envolvidos.

5 Normas Regulamentadoras Convênio 81/1993: Estabelece normas gerais a serem aplicadas a regimes de substituição tributária, Instituídos por convênios ou protocolos, firmados entre os Estados e o Distrito Federal. Ajuste SINIEF 04/1993: Estabelece normas comuns aplicáveis para o cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária.

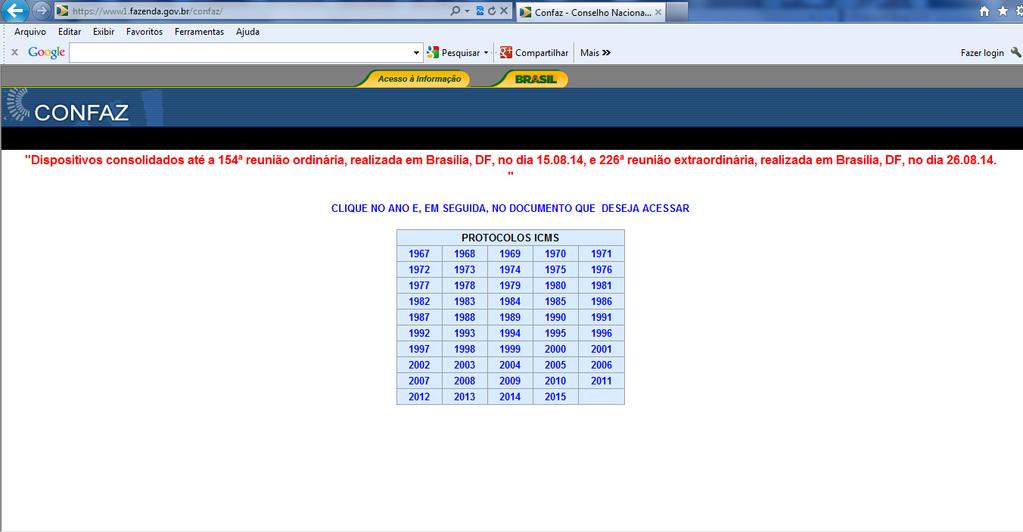

6 Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por objetivo a concessão de incentivos fiscais, tem previsão no texto constitucional e na lei complementar, constituindo-se, por força dessas referidas disposições legais, como instrumento obrigatório para efeito de aprovação dos benefícios e favores fiscais concedidos pelos Estados. PROTOCOLO: Baseado em regimento interno do Confaz destina-se a estabelecer procedimentos fiscais comuns entre as Unidades da Federação, visa otimizar o controle e fiscalização de determinadas operações e não pode dispor sobre benefícios fiscais.

7 Convênio ICMS Somente existe na legislação do ICMS (LC 24/75); Acordo entre os Estados; Dispõe sobre benefícios fiscais ou substituição tributária; Realizado em reuniões do CONFAZ (Conselho Nacional de Política Fazendária); Podem ser autorizativos ou concessivos; Para serem aprovados necessitam de unanimidade

8 Convênio ICMS Procedimento Reunião do CONFAZ; Publicação no DOU dentro de 10 dias do final da reunião; Ratificação Estadual dentro de 15 dias da publicação no DOE; Ratificação nacional dentro de 10 dias da ratificação nacional. Para benefícios fiscais se for rejeitado não entra em vigor.

9 Protocolo ICMS Acordo entre algumas UFs; Não necessita ratificação nacional; Válido a partir da publicação no DOU, conforme acordado entre as UFs; Pode tratar de: implementação de políticas fiscais; permuta de informações e fiscalização conjunta; fixação de critérios para elaboração de pautas fiscais; outros assuntos de interesse dos Estados e do Distrito Federal. Não podem aumentar, reduzir ou revogar benefícios fiscais.

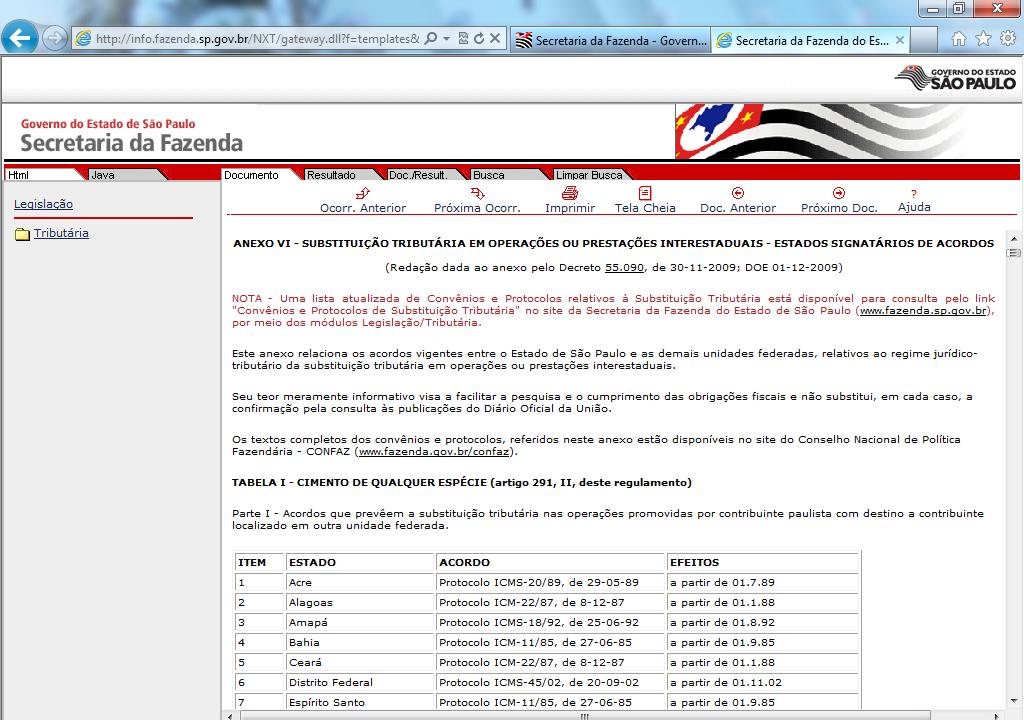

10 Convênio Protocolo Convênio Todos ou quase todos os Estados Protocolo Alguns Estados Comunicado CAT 36/2009 vigência dos Protocolos assinados por SP; Anexo VI RICMS.

11

12

13

14

15

16

17

18

19

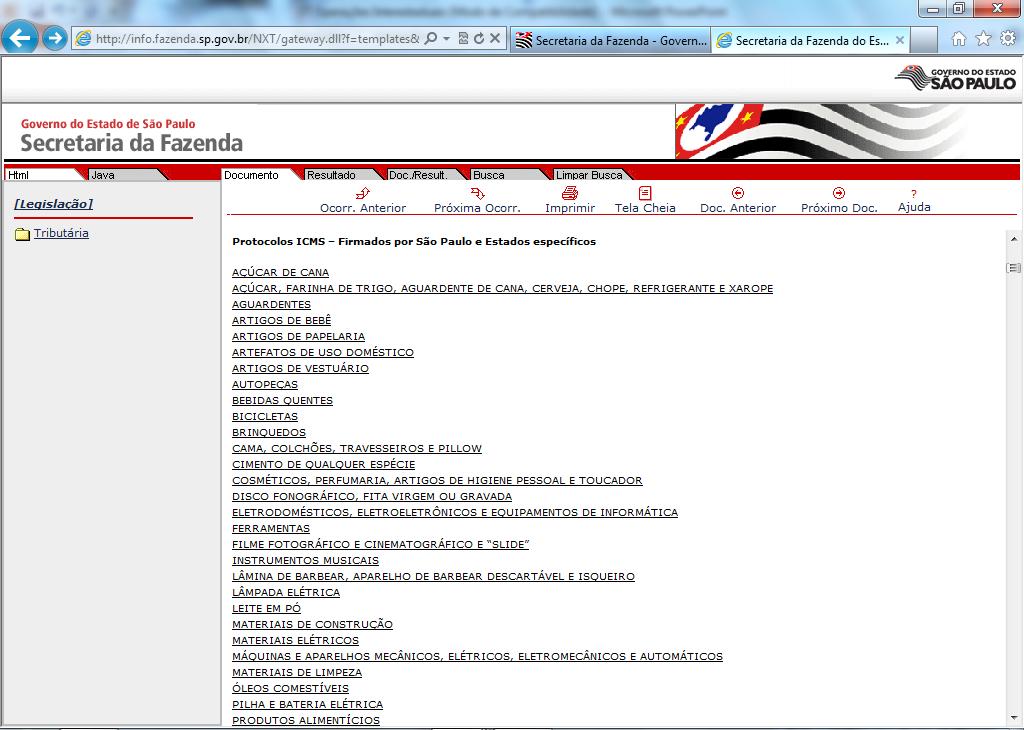

20 SAÍDAS PARA OUTROS ESTADOS COM PROTOCOLO OU CONVÊNIO O contribuinte paulista que, na condição de substituto, realizar operações sujeitas ao regime de substituição tributária para outro Estado que mantenha convênio ou protocolo com o Estado de São Paulo, deverá observar a disciplina estabelecida pelo Estado de destino da mercadoria. Base legal art. 261 do RICMS/2000.

21 ENTRADA DE OUTROS ESTADOS CONVENIADOS O contribuinte situado em outro Estado, que mantém convênio ou protocolo com o Estado de São Paulo, na condição de substituto em operações sujeitas a substituição tributária, deverá recolher o imposto a favor do Estado de São Paulo. Base legal. art. 262 do RICMS/2000

22 SAÍDAS PARA OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO O contribuinte paulista que realizar operações para outro Estado que NÃO mantenha convênio ou protocolo com o Estado de São Paulo, deverá realizar operação normal, sem retenção do ICMS-ST em sua nota fiscal.

23 SAÍDAS PARA OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO Exemplo: Se um industrial, importador ou comerciante paulista vende brinquedos para um revendedor do Estado do Espírito Santo, por não existir acordo de ST entre os dois estados fará operação normal de venda, sem retenção do ICMS-ST em sua nota fiscal. Fará o destaque somente do ICMS próprio de 7% ou 4% se for RPA ou do percentual dos anexos I e II se for do Simples Nacional.

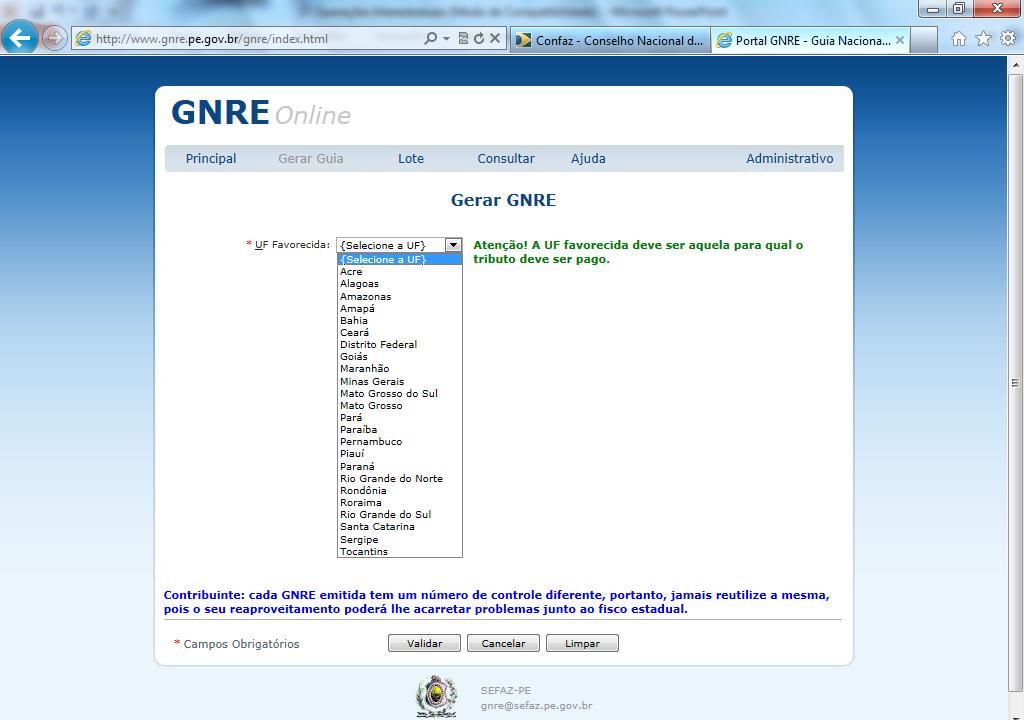

24 SAÍDAS PARA OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO Se o Estado do ES exigir recolhimento antecipado por guia especial (GNRE), tal exigência recairá sobre o destinatário (contribuinte CAPIXABA), pois não existe acordo de ST entre os dois Estados. Neste caso, na NF do emitente (paulista) não pode haver qualquer menção de ICMS-ST. A responsabilidade pelo recolhimento da antecipação por GNRE em favor do estado do ES é do contribuinte CAPIXABA. Se o contribuinte paulista quer fazer um favor ao seu cliente enviando uma GNRE com o ICMS antecipado, de responsabilidade do destinatário, fará isso a parte da NF.(Informações Complementares) OBS: Estado do Espirito Santo não aceita recolhimento por GNRE deverá no entanto o recolhimento ser efetuado por guia própria do Estado que é a DUA- Documento Único de Arrecadação.

25

26

27

28

29

30 ENTRADAS DE OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO Existem situações em que não há acordo de ST interestadual. Porém, no Estado de destino existe a obrigação do recolhimento antecipado pelo destinatário na entrada da mercadoria no Estado. Neste caso não haverá substituição tributária interestadual, mas sim recolhimento antecipado de obrigação do contribuinte do Estado de destino ( ANTECIPAÇÃO )

31 OPERAÇÕES COM ESTADOS SEM PROTOCOLO OU CONVÊNIO Nas entradas de mercadorias sujeitas ao regime de substituição tributária, oriundas de Estados que não mantém convênio ou protocolo com o Estado de São Paulo, o responsável pelo pagamento do imposto será o contribuinte paulista que deverá fazer o recolhimento na entrada da mercadoria em nosso Estado. -Base Legal art. 426-A do RICMS/2000

32 Comunicado CAT 20/99 Comunica posição da Administração Tributária paulista em face de termos de acordo de regime especial propostos unilateralmente por algumas unidades da Federação a contribuintes aqui estabelecidos, para assunção de responsabilidade tributária nas vendas de mercadorias a contribuintes localizados nos seus territórios. a) a adoção de regime de substituição tributária em operações interestaduais depende de acordo específico celebrado pelos Estados interessados (artigo 9º da Lei Complementar 87/96); b) o Estado de São Paulo não aprovará nenhum termo de acordo do tipo retro referido, nem permitirá, por óbvio, a fiscalização de contribuinte paulista por parte do Fisco de outros Estados em função desses acordos; c) o contribuinte paulista não está obrigado a cumprir normas oriundas de outros Estados, quando elas não tenham a extraterritorialidade previamente reconhecida pelo Estado de São Paulo mediante convênios ou protocolos ou prevista em lei complementar (CTN, art. 102).

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Pergunte à CPA. Substituição Tributária. Apresentação: Samyr Qbar 27/03/2014

Pergunte à CPA Substituição Tributária Apresentação: Samyr Qbar 27/03/2014 Análise das condições necessárias para a aplicação da substituição tributária Artigo do RICMS + quem é o destinatário + qual a

Pergunte à CPA Substituição Tributária Apresentação: Samyr Qbar 27/03/2014 Análise das condições necessárias para a aplicação da substituição tributária Artigo do RICMS + quem é o destinatário + qual a

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Seminário Mensal da Área Fiscal 12 de Dezembro de Fernanda Silva

Seminário Mensal da Área Fiscal 12 de Dezembro de 2014 Apresentadoras: Helen Mattenhauer Fernanda Silva Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014

Seminário Mensal da Área Fiscal 12 de Dezembro de 2014 Apresentadoras: Helen Mattenhauer Fernanda Silva Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

SUBSTITUIÇÃO TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. SUBSTITUIÇÃO TRIBUTÁRIA Transferência da responsabilidade de recolhimento do imposto

SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. SUBSTITUIÇÃO TRIBUTÁRIA Transferência da responsabilidade de recolhimento do imposto

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio.

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Apresentação: Fábio Lopes - Fernanda Silva 30/06/2017

Apresentação: Fábio Lopes - Fernanda Silva 30/06/2017 SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade

Apresentação: Fábio Lopes - Fernanda Silva 30/06/2017 SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

PLANEJAMENTO TRIBUTÁRIO

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

SUBSTITUIÇÃO TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração

SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

21:24:15]

![21:24:15]](/thumbs/58/41427232.jpg "21:24:15]") ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

Parecer Consultoria Tributária Segmentos Protocolo 21/2011 Operações com origem em São Paulo

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

Parecer Consultoria Tributária Segmentos Redução da Base de Cálculo no ICMS ST

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

DECRETO Nº /2016 PRIMAVERA TRIBUTÁRIA

INFORME JURÍDICO JANEIRO/2017 DECRETO Nº 62.386/2016 PRIMAVERA TRIBUTÁRIA ALTERAÇÃO - CONDIÇÕES PARA UTILIZAÇÃO DA REDUÇÃO DA BASE DE CÁLCULO DO ICMS NAS SAÍDAS INTERNAS DE PERFUMES, COSMÉTICOS E PRODUTOS

INFORME JURÍDICO JANEIRO/2017 DECRETO Nº 62.386/2016 PRIMAVERA TRIBUTÁRIA ALTERAÇÃO - CONDIÇÕES PARA UTILIZAÇÃO DA REDUÇÃO DA BASE DE CÁLCULO DO ICMS NAS SAÍDAS INTERNAS DE PERFUMES, COSMÉTICOS E PRODUTOS

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

SUBSTITUIÇÃO TRIBUTÁRIA

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota Fiscal

Nota Fiscal") As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

As normas básicas de escrituração, relativas ao regime de substituição tributária, se encontram respaldadas no Ajuste SINIEF 04/1993 e alterações posteriores. PROCEDIMENTOS DO SUBSTITUÍDO (COMPRADOR) Nota

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

Perguntas & Respostas sobre: Substituição Tributária do ICMS

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fábio Martins Lopes Helen Mattenhauer

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Martins Lopes Helen Mattenhauer 27/07/2016 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Martins Lopes Helen Mattenhauer 27/07/2016 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 3. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

CODIGO CEST. Sistema JAD

WORKSHOP APRESETAÇÃO: CODIGO CEST Sistema JAD SISTEMA JAD Conceito CEST O que é? Cest é uma sigla que significa "Código Especificador da Substituição Tributária". Foi criado para estabelecer uma sistemática

WORKSHOP APRESETAÇÃO: CODIGO CEST Sistema JAD SISTEMA JAD Conceito CEST O que é? Cest é uma sigla que significa "Código Especificador da Substituição Tributária". Foi criado para estabelecer uma sistemática

Benefícios Fiscais de ICMS

Resumos Tributários IOB Benefícios Fiscais de ICMS Volume III Roseli Ferreira da Silva Aprigio Experiência de oito anos na área fiscal em empresas e escritório contábil e consultora em impostos pela IOB

Resumos Tributários IOB Benefícios Fiscais de ICMS Volume III Roseli Ferreira da Silva Aprigio Experiência de oito anos na área fiscal em empresas e escritório contábil e consultora em impostos pela IOB

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins A BONIFICAÇÃO NA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS NÚMEROS ICMS/ST ANO ARRECADAÇÃO INTERNA INTERESTADUAL

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins A BONIFICAÇÃO NA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS NÚMEROS ICMS/ST ANO ARRECADAÇÃO INTERNA INTERESTADUAL

DESAFIOS DA REFORMA TRIBUTÁRIA E GUERRA FISCAL

DESAFIOS DA REFORMA TRIBUTÁRIA E GUERRA FISCAL Programação 8:30 as 9:00 RECEPÇÃO 9:00 as 9:45 DESAFIOS DA REFORMA TRIBUTÁRIA (Dr. Luciano Garcia Miguel) 9:45 as 10:00 GUERRA FISCAL DO ICMS (Dr. Bruno Henrique

DESAFIOS DA REFORMA TRIBUTÁRIA E GUERRA FISCAL Programação 8:30 as 9:00 RECEPÇÃO 9:00 as 9:45 DESAFIOS DA REFORMA TRIBUTÁRIA (Dr. Luciano Garcia Miguel) 9:45 as 10:00 GUERRA FISCAL DO ICMS (Dr. Bruno Henrique

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Alexandre Galhardo. Introdução

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

EMENDA CONSTITUCIONAL nº 87/15

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

Determinação da Base de Cálculo do ICMS-ST e Apuração da MVA

Determinação da Base de Cálculo do ICMS-ST e Apuração da MVA Da Panaceia de Todos os Males ao Veneno do Sistema Tributário 18/11/2016 A Sujeição Passiva e a Substituição Tributária Sujeito Passivo da Relação

Determinação da Base de Cálculo do ICMS-ST e Apuração da MVA Da Panaceia de Todos os Males ao Veneno do Sistema Tributário 18/11/2016 A Sujeição Passiva e a Substituição Tributária Sujeito Passivo da Relação

Decreto /2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

Sumário AGRADECIMENTOS... 5 SIGLAS/ABREVIAÇÕES UTILIZADAS... 7 CAPÍTULO 1. NOÇÕES INTRODUTÓRIAS... 15

O ICMS sobre o Comércio Eletrônico - As Polêmicas Geradas pela EC nº 87/2015 Sumário AGRADECIMENTOS... 5 SIGLAS/ABREVIAÇÕES UTILIZADAS... 7 CAPÍTULO 1. NOÇÕES INTRODUTÓRIAS... 15 1. INTRODUÇÃO... 15 2.

O ICMS sobre o Comércio Eletrônico - As Polêmicas Geradas pela EC nº 87/2015 Sumário AGRADECIMENTOS... 5 SIGLAS/ABREVIAÇÕES UTILIZADAS... 7 CAPÍTULO 1. NOÇÕES INTRODUTÓRIAS... 15 1. INTRODUÇÃO... 15 2.

XIII Congresso de Direito Tributário em Questão. Fundação Escola Superior de Direito Tributário - FESDT ICMS:

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

SUBSTITUIÇÃO TRIBUTÁRIA

1 2 SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. 3 Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração

1 2 SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. 3 Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

ICMS - Substituição Tributária - Regras Gerais. Apresentação: Fábio Lopes José A. Fogaça Neto 29/06/2018

ICMS - Substituição Tributária - Regras Gerais Apresentação: Fábio Lopes José A. Fogaça Neto 29/06/2018 1 A substituição tributária do ICMS é um regime jurídico em que a responsabilidade pelo ICMS devido

ICMS - Substituição Tributária - Regras Gerais Apresentação: Fábio Lopes José A. Fogaça Neto 29/06/2018 1 A substituição tributária do ICMS é um regime jurídico em que a responsabilidade pelo ICMS devido

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva José A. Fogaça Neto

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva José A. Fogaça Neto 28/08/2013 Substituição Tributária Substituição Tributária é uma espécie de responsabilidade

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva José A. Fogaça Neto 28/08/2013 Substituição Tributária Substituição Tributária é uma espécie de responsabilidade

CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 4. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Substituição Tributária Parte 4 Prof. Marcello Leal Substituição Tributária para frente CRFB, Art. 150. 7º A lei poderá atribuir a sujeito passivo de obrigação tributária

DIREITO TRIBUTÁRIO Obrigação Tributária Substituição Tributária Parte 4 Prof. Marcello Leal Substituição Tributária para frente CRFB, Art. 150. 7º A lei poderá atribuir a sujeito passivo de obrigação tributária

Parecer Consultoria Tributária Segmentos Relatório Anexo VIII do Ato Cotepe 23 de 2008 para Distribuidora de Combustível

Distribuidora de Combustível 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 6 5. Informações Complementares...

Distribuidora de Combustível 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 6 5. Informações Complementares...

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Apresentação : Ailton Barboni

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Apresentação : Ailton Barboni Contribuinte x Responsável Tributário Contribuinte do imposto é qualquer pessoa física ou jurídica que realize, com habitualidade ou em volume

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Apresentação : Ailton Barboni Contribuinte x Responsável Tributário Contribuinte do imposto é qualquer pessoa física ou jurídica que realize, com habitualidade ou em volume

Competência Normas Gerais = LC nº 87/96 Características: Fiscal, Extrafiscal (quando dotado de seletividade), Indireto e Real PROF.

, Indireto e Real PROF.") ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

Agenda de Obrigações Estadual - São Paulo - Outubro/2016. Até: Segunda-feira, dia 3 ICMS - Scanc

Agenda de Obrigações Estadual - São Paulo - Outubro/2016 Até: Segunda-feira, dia 3 - Scanc Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Agenda de Obrigações Estadual - São Paulo - Outubro/2016 Até: Segunda-feira, dia 3 - Scanc Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte