HOJE VAMOS FALAR SOBRE

|

|

|

- Vinícius Bergmann Mangueira

- 6 Há anos

- Visualizações:

Transcrição

1 e-lalur/e-lacs

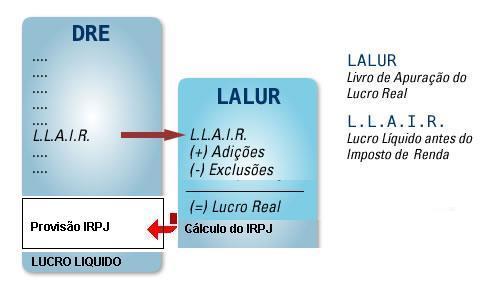

2 HOJE VAMOS FALAR SOBRE 1. Conceitos O que é Finalidade 2. Obrigatoriedade/Apuração 3. Escrituração e Reflexos Do que o livro é composto Lalur Partes A e B O que muda com a ECF Registros específicos e-lalur/e-lacs

3 01 CONCEITOS

4 O QUE É O e-lalur/e-lacs é o Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição social sobre o Lucro que substitui a versão manual para digital. Criado pelo Decreto-lei nº 1.598/1977 art. 8º. Recepcionado eletronicamente através da IN nº de 2013 que instituiu a Escrituração Contábil Fiscal (ECF).

5 FINALIDADE Demonstrar a passagem do lucro contábil para o lucro fiscal (art's. 262 e 263 do RIR/99), assegurando a separação entre a escrituração comercial e fiscal. Controle das bases de cálculos correntes do IRPJ e da CSLL, destinado à apuração extracontábil. No e-lalur deverá conter todas as operações que influenciarem na composição da base de cálculo e do valor devido a título de IRPJ e de CSLL, seja, direta ou indiretamente, imediata ou futuramente.

6 02 OBRIGATORIEDADE/ APURAÇÃO

7 OBRIGATORIEDADE Estão obrigadas à escrituração do e-lalur todas as pessoas jurídicas tributadas pelo Imposto de Renda (IRPJ) com base no lucro real. Algumas por opção e outras obrigadas pela Lei (ex: entidades financeiras, seguradoras, etc. A partir do ano-calendário 2014, exercício 2015, o e-lalur passou a ser entregue por meio digital (ECF=e-Lalur).

8 PERÍODO DE APURAÇÃO Trimestral: O imposto será determinado com base no lucro real, por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. Anual: Deverá apurar o lucro real em 31 de dezembro de cada ano calendário. Data do evento: Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo e do imposto devido será efetuada na data do evento.

9 03 ESCRITURAÇÃO E REFLEXOS

. De acordo com o artigo 247 do RIR/99 (regulamento do Imposto de Renda Decreto nr. 3.")

10 COMO É DETERMINADO O LUCRO REAL O lucro real é determinado a partir do lucro líquido do período de apuração obtido na escrituração comercial (antes da provisão para o Imposto de Renda) e demonstrado no Livro de Apuração do Lucro Real (Lalur). De acordo com o artigo 247 do RIR/99 (regulamento do Imposto de Renda Decreto nr de 26/03/1999) o lucro real é o lucro líquido (contábil) do período-base ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação do IR.

11 DO QUE O LIVRO É COMPOSTO PARTE A Ajustes Adições/Exclusões: - Lucro líquido do período de apuração; - Registros de ajuste do lucro líquido, com identificação das contas analíticas do plano de contas e indicação discriminada por lançamento correspondente na escrituração comercial, quando presentes; e - Lucro real. PARTE B Serão mantidos os registros de controle: - De prejuízos fiscais a compensar em períodos subsequentes; e - De outros valores que devam influenciar a determinação do lucro real de períodos futuros e não constem na escrituração comercial.

12 LALUR PARTES A e B

, entre as quais, a pessoas jurídicas tributadas pelo lucro")

13 O QUE MUDA COM A ECF Entrega passou ser obrigatória. Antes não era enviado ao fisco, ficando de posse da empresa e somente entregue quando solicitado por meio de fiscalização. Registros específicos dentro da ECF Uma das inovações da ECF é que as empresas obrigadas a entrega da Escrituração Contábil Digital (ECD), entre as quais, a pessoas jurídicas tributadas pelo lucro real, utilizarão os saldos e as contas existentes na ECD para preenchimento inicial da ECF.

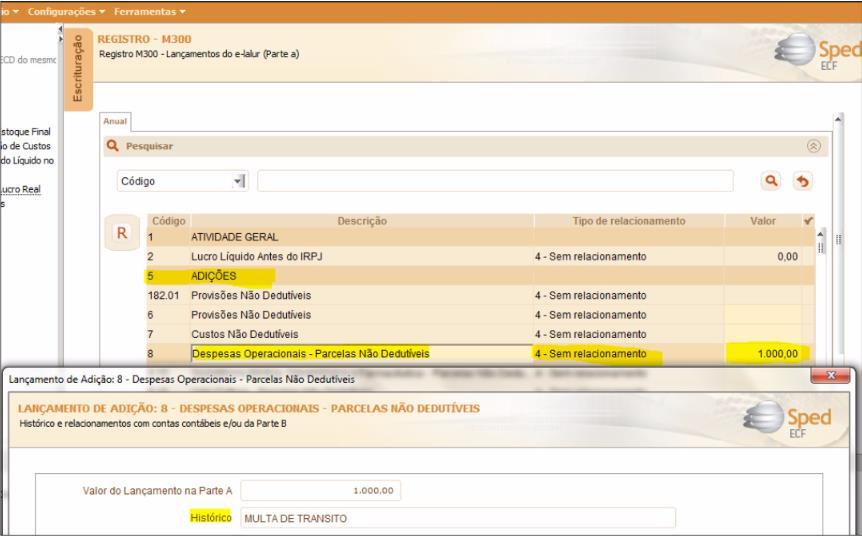

14 REGISTROS ESPECÍFICOS e-lalur/e-lacs Bloco L: Lucro Líquido Lucro Real Bloco M: Livro Eletrônico de Apuração do Lucro Real (e-lalur) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-lacs) Registro M300: Demonstração do Lucro Real Registro M305: Conta da Parte B do e-lalur Registro M310: Contas Contábeis Relacionadas ao Lançamento da Parte A do e-lalur Registro M350: Demonstração da Base de Cálculo da CSLL Registro M355: Conta da Parte B do e-lacs Registro M500: Controle de Saldos das Contas da Parte B do e-lalur e do e-lacs Bloco N: Cálculo do IRPJ e da CSLL Lucro Real

15 EXEMPLO REGISTRO M300

16 OBRIGADO CONSULTORIA DE SEGMENTOS Tecnologia + Conhecimento são nosso DNA O sucesso do cliente é o nosso sucesso Valorizamos gente boa que é boa gente company/totvs fluig.com #SOMOSTOTVERS

ECF e a história do Lalur

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF e a história do Lalur HOJE VAMOS FALAR SOBRE 1. Conceitos sobre Lalur Histórico Finalidade Como era em meio físico O que muda com a ECF 2. Conceitos sobre a ECF Objetivos Histórico Obrigatoriedade

ECF Responde. Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

ECF Responde Consultoria de Segmentos T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PRÓXIMOS WEBINAR TOTVS Linha RM 04/07, das 10hs as 12hs Linha Protheus 04/07, das 15hs as 17hs Linha Datasul

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL

x Saldo Negativo IRPJ/CSLL") ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL 1. Da formação do Saldo Negativo. O saldo negativo de IRPJ e CSLL é formado quando, ao final do ano-calendário, a pessoa jurídica, apurar

ECF (Escrituração Contábil / Fiscal) x Saldo Negativo IRPJ/CSLL 1. Da formação do Saldo Negativo. O saldo negativo de IRPJ e CSLL é formado quando, ao final do ano-calendário, a pessoa jurídica, apurar

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Sped ECF. Uma solução para apurar o imposto de renda pessoa jurídica

Sped ECF by ROFF Labs Uma solução para apurar o imposto de renda pessoa jurídica Sumário 1 A solução Sped ECF by ROFF Labs 2 Sobre o ROFF Labs 2 Uma Solução para apuração dos impostos IRPJ e CSLL Integrado

Sped ECF by ROFF Labs Uma solução para apurar o imposto de renda pessoa jurídica Sumário 1 A solução Sped ECF by ROFF Labs 2 Sobre o ROFF Labs 2 Uma Solução para apuração dos impostos IRPJ e CSLL Integrado

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

RTT: IN RFB / 2013 e Perspectivas para Outubro de Claudio Yano

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

RTT: IN RFB 1.397 / 2013 e Perspectivas para 2014 Outubro de 2013 Claudio Yano IN RFB 1.397 / 2013 Publicada no DOU de 17 de setembro de 2013; Pode ser dividida em duas partes: Criação da Escrituração

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

e-lalur: Como proceder em casos de Prejuízo Contábil

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

CONSULTORIA DE SEGMENTOS

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECD RESPONDE CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. ECD Responde. Conceitos sobre a ECD. Principais novidades no leiaute 5. 2. Linha de Produto. Novidades no produto Protheus leiaute 5. 3.

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Parecer Consultoria Tributária Segmentos Escrituração Contábil Fiscal ECF Registros M300 e M350 e-lalur / e-lacs

Escrituração Registros M300 e M350 e-lalur / e-lacs 05/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Consequências

Escrituração Registros M300 e M350 e-lalur / e-lacs 05/05/2016 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Consequências

ATIVIDADES PRÁTICAS LUCRO PRESUMIDO. 1) Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:

Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:") CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

e-lalur: Como proceder em casos de Prejuízo Contábil

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

e-lalur: Como proceder em casos de Prejuízo Contábil 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu

Manual de Plano de Contas do LALUR

Manual de Plano de Contas do LALUR Este manual foi cuidadosamente elaborado pela ELPIS INFORMÁTICA, com a intenção de garantir ao usuário, todas as orientações necessárias para que possa usufruir ao máximo

Manual de Plano de Contas do LALUR Este manual foi cuidadosamente elaborado pela ELPIS INFORMÁTICA, com a intenção de garantir ao usuário, todas as orientações necessárias para que possa usufruir ao máximo

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

e-lalur: Empresas do Lucro Real

e-lalur: Empresas do Lucro Real 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu Lucro Contábil do Período...

e-lalur: Empresas do Lucro Real 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu Lucro Contábil do Período...

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Page 1 of 11 Em face da publicação do Ato Declaratório Executivo Cofis nº 46/2016 - DOU 1 de 27.05.2016, este procedimento foi atualizado. Tópicos atualizados: 2. Obrigatoriedade de escrituração; 6. Recuperação

Page 1 of 11 Em face da publicação do Ato Declaratório Executivo Cofis nº 46/2016 - DOU 1 de 27.05.2016, este procedimento foi atualizado. Tópicos atualizados: 2. Obrigatoriedade de escrituração; 6. Recuperação

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Real Informações importantes Este roteiro visa apresentar uma sugestão para a geração e entrega da ECF para as empresas

- Acrescentada a opção Optante pela extinção do RTT em 2014 ; - Removida a opção Apuração e Informações de IPI e Período ;

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

IRPJ-LALUR 2015 2.0 PRINCIPAIS ALTERAÇÕES NO SISTEMA Orientamos que na versão 1.2 façam backup da base de dados do LALUR. É importante imprimir as fichas calculadas 9, 11, 16 e 17 para a conferência nos

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

Page 1 of 5 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) 16 de Junho de 2010 Em face da publicação da Resolução CFC nº 1.283/2010, DOU 1 de 02.06.2010, este procedimento foi atualizado. Tópico

INFORMATIVO NÚMERO 048 SETEMBRO DE Informativo Mensal. Página 1 de 14

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

NÚMERO 048 SETEMBRO DE 2015 INFORMATIVO Página 1 de 14 ÍNDICE 1.... 3 1.1 SPED ECF... 3 1.1.1 LALUR/LACS... 3 1.1.2 BLOCO K... 3 1.1.3 BLOCO M... 4 1.1.4 BLOCO N... 4 1.1.5 APURAÇÃO IRPJ/CSLL... 4 2. NOTAS

SPED ECF - Como gerar as informações do registro M350 referente à Parte A - Demonstração da Base de Cálculo?

SPED ECF - Como gerar as informações do registro M350 referente à Parte A - Demonstração da Base de Cálculo? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Real

SPED ECF - Como gerar as informações do registro M350 referente à Parte A - Demonstração da Base de Cálculo? Esta opção estará disponível somente para empresas com forma de tributação de lucro: Lucro Real

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE HOJE VAMOS FALAR SOBRE 1. Evolução do projeto EFD ICMS/IPI; 2. Bloco K Conceitos; 3. Desafios do Bloco K; 4. Impactos e Benefícios; 5. Prazos; 6.

BLOCO K LIVRO REGISTRO DA PRODUÇÃO E CONTROLE DO ESTOQUE HOJE VAMOS FALAR SOBRE 1. Evolução do projeto EFD ICMS/IPI; 2. Bloco K Conceitos; 3. Desafios do Bloco K; 4. Impactos e Benefícios; 5. Prazos; 6.

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

ECF - Lucro Real - Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

ECF - Lucro Real - Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro Real...

e-lalur: Empresas do Lucro Real

e-lalur: Empresas do Lucro Real 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu Resultado Contábil...

e-lalur: Empresas do Lucro Real 1 Sumário Apresentação... 3 É importante saber... 3 Qual e-lalur configurar?... 4 Qual o ponto de partida do e-lalur?... 5 O e-lalur se baseia no seu Resultado Contábil...

Manual do Usuário Geração do Arquivo ECF

Manual do Usuário 1 Conteúdo Apresentação... 3 Alterações... 4 1. Sistema > Empresas... 4 2. Sistema > Configurar > GERAL... 4 3. Cadastro > Sócios ou Outros > Criar... 5 4. Cadastro > Sócios ou Outros

Manual do Usuário 1 Conteúdo Apresentação... 3 Alterações... 4 1. Sistema > Empresas... 4 2. Sistema > Configurar > GERAL... 4 3. Cadastro > Sócios ou Outros > Criar... 5 4. Cadastro > Sócios ou Outros

ANO XXIX ª SEMANA DE FEVEREIRO DE 2018 BOLETIM INFORMARE Nº 07/2018

ANO XXIX - 2018-2ª SEMANA DE FEVEREIRO DE 2018 BOLETIM INFORMARE Nº 07/2018 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NOVAS NORMAS DO CGSIM... Pág. 151 IMPOSTO DE RENDA PESSOA JURÍDICA COMPENSAÇÃO

ANO XXIX - 2018-2ª SEMANA DE FEVEREIRO DE 2018 BOLETIM INFORMARE Nº 07/2018 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NOVAS NORMAS DO CGSIM... Pág. 151 IMPOSTO DE RENDA PESSOA JURÍDICA COMPENSAÇÃO

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PERDAS ESTIMADAS EM ATIVOS PROVISÕES

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória PERDAS ESTIMADAS EM ATIVOS E PROVISÕES Prof. Fernando Dal-Ri Murcia 1 PERDAS ESTIMADAS EM ATIVOS Perdas estimadas em

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória PERDAS ESTIMADAS EM ATIVOS E PROVISÕES Prof. Fernando Dal-Ri Murcia 1 PERDAS ESTIMADAS EM ATIVOS Perdas estimadas em

CONTABILIDADE GERAL. Noções Gerais. Livros Empresariais e Fiscais Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 2 Prof. Cláudio Alves LIVRO DE REGISTRO DE DUPLICATAS No livro de Registro de Duplicatas, registram-se as vendas em prazos superiores

CONTABILIDADE GERAL Noções Gerais Livros Empresariais e Fiscais Parte 2 Prof. Cláudio Alves LIVRO DE REGISTRO DE DUPLICATAS No livro de Registro de Duplicatas, registram-se as vendas em prazos superiores

Manual FCONT JUNHO/2013

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Manual FCONT JUNHO/2013 Sumário 1. Introdução... 3 2. Acessando Sistema FCONT... 3 3. Gerar Arquivo... 5 3.1. Gerando Arquivo... 7 4. Considerações Importantess... 12 5. Glossários... 12 2 1. Introdução

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 19 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 19 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

ECD - Responde. Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

ECD - Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Renata Nóbrega Ingressou na companhia no começo de 2018 como Consultora de Segmentos na equipe de São

PERDAS ESTIMADAS EM ATIVOS (Impairment de Ativos)

") FEA / USP Departamento de PERDAS ESTIMADAS EM ATIVOS (Impairment de Ativos) 1 PERDAS ESTIMADAS EM ATIVOS e PROVISÕES Perdas estimadas em ativos: retificações de ativos decorrentes de perdas de benefícios

FEA / USP Departamento de PERDAS ESTIMADAS EM ATIVOS (Impairment de Ativos) 1 PERDAS ESTIMADAS EM ATIVOS e PROVISÕES Perdas estimadas em ativos: retificações de ativos decorrentes de perdas de benefícios

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e aspectos práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves 2015

Expositor: Alberto Gonçalves 2015") Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

Conselho Regional de Contabilidade do Estado do Rio de Janeiro LUCRO REAL ECF (Apuração e Preenchimento) Expositor: Alberto Gonçalves contato@agmcontadores.com.br 2015 Julho-2015 direitos autorais exclusivos

e-lalur/e-lacs Conceito.

e-lalur/e-lacs Conceito. Cada imposto tem sua forma de apuração, ICMS temos os livros que apuram o débito ou crédito e informamos na DIME e no SPED ICMS/IPI, o IPI por sua vez tambem é apurado pelo livro

e-lalur/e-lacs Conceito. Cada imposto tem sua forma de apuração, ICMS temos os livros que apuram o débito ou crédito e informamos na DIME e no SPED ICMS/IPI, o IPI por sua vez tambem é apurado pelo livro

CONTABILIDADE TRIBUTÁRIA II UIA 2 LUCRO REAL E ARBITRADO

VERSÃO PARA IMPRESSÃO CONTABILIDADE TRIBUTÁRIA II UIA 2 LUCRO REAL E ARBITRADO 2 Este material é destinado exclusivamente aos alunos e professores do Centro Universitário IESB, contém informações e conteúdos

VERSÃO PARA IMPRESSÃO CONTABILIDADE TRIBUTÁRIA II UIA 2 LUCRO REAL E ARBITRADO 2 Este material é destinado exclusivamente aos alunos e professores do Centro Universitário IESB, contém informações e conteúdos

FCONT- Controle Fiscal Contábil de Escrituração. Controladoria 2 CTB/ATF Novembro de 2009

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

ECF - Lucro Real Regras Gerais

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

Evento Especial ECF - Lucro Real Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 13.07.2018 01 ECF - Lucro Real - Regras Gerais Instrução Normativa RFB nº 1.422/2013 02

GERAÇÃO DA ECF NO ERP SOLUTION

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

Carine Lena 21/08/2015 008.016.028 1/14 GERAÇÃO DA ECF NO ERP SOLUTION Sumário 1. Plano de Contas referencial... 2 2. Geração do SPED ECF no ERP Solution... 6 3. Importação do arquivo no validador... 10

TUTORIAL LALUR/LACS. RQ.GBC.001 v.1.2 Página 2 de 31. Todos os direitos reservados. PC Sistemas v Data: 15/05/2017

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Configurar e Plano de Contas... 3 3. Configurar e Encerrar Exercício... 5 4. Demonstrar Livros SPED ECF... 9 Apresentação Este tutorial apresentará

Sumário Apresentação... 1 1. Procedimentos iniciais... 1 2. Configurar e Plano de Contas... 3 3. Configurar e Encerrar Exercício... 5 4. Demonstrar Livros SPED ECF... 9 Apresentação Este tutorial apresentará

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

ECF ESCRITURAÇÃO CONTÁBIL FISCAL LEGISLAÇÃO Diante da mais nova modernização das obrigações que o Brasil está passando, um dos mais importantes impostos do país não poderia ficar de fora. Com a publicação

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

Lei /2014 Introdução

Lei 12.973/2014 Introdução INTRODUÇÃO Lei 12.973/2014 (MP 627/2013) Convergência aos Padrões Internacionais de Contabilidade Com o objetivo de convergir aos padrões internacionais, a contabilidade brasileira

Lei 12.973/2014 Introdução INTRODUÇÃO Lei 12.973/2014 (MP 627/2013) Convergência aos Padrões Internacionais de Contabilidade Com o objetivo de convergir aos padrões internacionais, a contabilidade brasileira

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária,

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore atividade rural.

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

LUCRO PRESUMIDO O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL). A sistemática de tributação pelo Lucro Presumido é regulamentada

1. Registro 0000 (ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DO EMPRESÁRIO OU DA SOCIEDADE EMPRESÁRIA ).

.") SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

SPED Contábil Alterações do Layout 3.0 Produto : RM TOTVS Gestão Contábil 11.82 Processo : SPED Contábil Subprocesso : Data da publicação : 16/04/15 Este documento tem o objetivo de apresentar as alterações

ANO XXVI ª SEMANA DE DEZEMBRO DE 2015 BOLETIM INFORMARE Nº 50/2015

ANO XXVI - 2015-2ª SEMANA DE DEZEMBRO DE 2015 BOLETIM INFORMARE Nº 50/2015 IMPOSTO DE RENDA PESSOA JURÍDICA COMPENSAÇÃO DE PREJUÍZOS FISCAIS - NORMAS GERAIS... Pág. 719 DEVOLUÇÃO DO CAPITAL MEDIANTE ENTREGA

ANO XXVI - 2015-2ª SEMANA DE DEZEMBRO DE 2015 BOLETIM INFORMARE Nº 50/2015 IMPOSTO DE RENDA PESSOA JURÍDICA COMPENSAÇÃO DE PREJUÍZOS FISCAIS - NORMAS GERAIS... Pág. 719 DEVOLUÇÃO DO CAPITAL MEDIANTE ENTREGA

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XII. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XII Prof. Marcello Leal 1 Conceito de Lucro Líquido Art. 248. O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V),

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XII Prof. Marcello Leal 1 Conceito de Lucro Líquido Art. 248. O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V),

1 Menu Controle Fiscal Contábil de Transição (Fcont)

") 1 O Controle Fiscal de Transição FCONT, surgiu para atender as necessidades do Regime Tributário de Transição RTT, sendo aprovado pela Medida Provisória 449/09. Para o Fcont, a empresa deverá apresentar

1 O Controle Fiscal de Transição FCONT, surgiu para atender as necessidades do Regime Tributário de Transição RTT, sendo aprovado pela Medida Provisória 449/09. Para o Fcont, a empresa deverá apresentar

Orientações Consultoria de Segmentos Comparativo DIJP 2013 X DIPJ 2014

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

Comparativo DIJP 2013 X DIPJ 2014 26/05/2014 Título do documento Sumário 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Alterações DIPJ 2014... 4 3.2 Comparativo

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT-

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT- (Cap 6 CPC 01) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 VALOR RECUPERÁVEL (REALIZÁVEL) Tradicionalmente, a maioria

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS -IMPAIRMENT- (Cap 6 CPC 01) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 VALOR RECUPERÁVEL (REALIZÁVEL) Tradicionalmente, a maioria

SUMÁRIO INTRODUÇÃO...02

SUMÁRIO INTRODUÇÃO...02 1 DÚVIDAS DE GERAÇÃO DO ARQUIVO DA ECF E CARGA NO PVA...02 1.1 Dúvidas na geração do arquivo no pacote 3820 (geração da ECF)...02 1.2 Mensagem ao carregar o arquivo da ECF do programa

SUMÁRIO INTRODUÇÃO...02 1 DÚVIDAS DE GERAÇÃO DO ARQUIVO DA ECF E CARGA NO PVA...02 1.1 Dúvidas na geração do arquivo no pacote 3820 (geração da ECF)...02 1.2 Mensagem ao carregar o arquivo da ECF do programa

REGRAS INTERNACIONAIS

REGRAS INTERNACIONAIS A ESSÊNCIA SOBRE A FORMA IASB - INTERNATIONAL ACCOUTING STANDARDS BOARDS EMISSOR DOS IFRS IFRS INTERNATIONAL FINANCIAL REPORTING STANDARDS PADRÕES INTERNACIONAIS DE CONTABILIDADE

REGRAS INTERNACIONAIS A ESSÊNCIA SOBRE A FORMA IASB - INTERNATIONAL ACCOUTING STANDARDS BOARDS EMISSOR DOS IFRS IFRS INTERNATIONAL FINANCIAL REPORTING STANDARDS PADRÕES INTERNACIONAIS DE CONTABILIDADE

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

1. O que é a ECF? Obrigatoriedade Prazo de entrega Benefícios do Sped Blocos Iniciando a configuração

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

2016 1 1. O que é a ECF?...4 2. Obrigatoriedade...5 3. Prazo de entrega...8 4. Benefícios do Sped...9 5. Blocos...10 6. Iniciando a configuração...13 7. Associação das Contas...14 8. Cadastro dos Sócios...20

ESCRITURAÇÃO CONTÁBIL FISCAL

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

ESCRITURAÇÃO CONTÁBIL FISCAL CONTEUDO Todas as operações que influenciaram a composiçã o da base de cálculo e o valor do IRPJ e da CSLL PRAZO BASE LEGAL IN 1307/2013; 1422/2013; 1524/2014 OBRIGAÇÃO DE

Aula 7. Imposto de Renda e Contribuição Social

Aula 7 Imposto de Renda e Contribuição Social Imposto de Renda A fonte de referência para a Tributação do Imposto de Renda pessoa jurídica estão disciplinadas no Regulamento do Imposto de Renda (RIR).

Aula 7 Imposto de Renda e Contribuição Social Imposto de Renda A fonte de referência para a Tributação do Imposto de Renda pessoa jurídica estão disciplinadas no Regulamento do Imposto de Renda (RIR).

ECF - Lucro Presumido Regras Gerais

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Evento Especial ECF - Lucro Presumido Regras Gerais Apresentação: Andréa Giungi, Danilo Marcelino e Santina Silva Data: 15.06.2018 ECF - Lucro Presumido - Regras Gerais Instrução Normativa RFB nº 1.422/2013

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Palestra. expert PDF. Trial. Escrituração Contábil Fiscal - Ajustes e Aspectos Práticos. Setembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

Manual de configuração e Geração Escrituração Contábil Fiscal - ECF 1 Configurações para ECF Atualização do sistema Office Antes de iniciar as configurações e gerar o arquivo é obrigatória a atualização

SPED ECF (Escrituração Contábil Fiscal)

") SPED ECF (Escrituração Contábil Fiscal) SPED ECF O que é? A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário

SPED ECF (Escrituração Contábil Fiscal) SPED ECF O que é? A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário

TIF TOTVS INTELIGENCIA FISCAL

TIF TOTVS INTELIGENCIA FISCAL HOJE VAMOS FALAR SOBRE 1. CENÁRIO TRIBUTÁRIO BRASILEIRO 2. ESPAÇO FISCAL 3. TIF TOTVS INTELIGÊNCIA FISCAL 01 CENÁRIO TRIBUTÁRIO BRASILEIRO CUSTO BRASIL CUSTO BRASIL CUSTO

TIF TOTVS INTELIGENCIA FISCAL HOJE VAMOS FALAR SOBRE 1. CENÁRIO TRIBUTÁRIO BRASILEIRO 2. ESPAÇO FISCAL 3. TIF TOTVS INTELIGÊNCIA FISCAL 01 CENÁRIO TRIBUTÁRIO BRASILEIRO CUSTO BRASIL CUSTO BRASIL CUSTO

ECF/DCTF Malha Fiscal Pessoa Jurídica

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

1 ECF/DCTF Malha Fiscal Pessoa Jurídica A Receita Federal autuou nos meses de março, abril e maio 5.241 empresas por irregularidades no Imposto de Renda da Pessoa Jurídica (IRPJ) e na Contribuição Social

MASTERSAF SMART MANUAL OPERACIONAL SPED CONTÁBIL BLOCO K

MANUAL OPERACIONAL SPED CONTÁBIL BLOCO K SUMÁRIO INTRODUÇÃO... 3 REQUISITOS... 4 TELA DE GERAÇÃO... 5 REGISTRO K030 PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA... 6 REGISTRO K100 RELAÇÃO DAS EMPRESAS

MANUAL OPERACIONAL SPED CONTÁBIL BLOCO K SUMÁRIO INTRODUÇÃO... 3 REQUISITOS... 4 TELA DE GERAÇÃO... 5 REGISTRO K030 PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA... 6 REGISTRO K100 RELAÇÃO DAS EMPRESAS