IMI. Imposto Municipal sobre Imóveis. Trabalho realizado por: Vera Valadeiro. Paula Meireles. Sofia Gonçalves. Paula Machado

|

|

|

- Sophia Arruda Canto

- 8 Há anos

- Visualizações:

Transcrição

1 IMI Imposto Municipal sobre Imóveis Trabalho realizado por: Vera Valadeiro Paula Meireles Sofia Gonçalves Paula Machado

2 Índice: Introdução Incidência Início da tributação Isenções Determinação do valor tributável Liquidação e pagamento Conclusão

3 Introdução: O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos), situados em Portugal. É um imposto anual calculado com base nas informações constantes nas Matrizes Prediais em 31 de Dezembro de cada ano, e é pago em Abril do ano seguinte, pelos proprietários ou detentores dos mesmos. Se o valor a pagar for superior a 250, o imposto poderá ser pago em duas prestações, sendo a primeira devida até ao final de Abril e a segunda até ao final de Setembro, do ano seguinte a que respeita o imposto. É um imposto municipal, cuja receita reverte para os respectivos municípios e veio substituir a contribuição autárquica e entrou em vigor em Este imposto permite a sua diferenciação e zoneamento para situações específicas. Podendo estas ser instrumentos de apoio ao desenvolvimento territorial, económico, social e à fixação de populações no território. O Imposto Municipal sobre Imóveis é uma importante fonte de financiamento dos Municípios. As necessidades financeiras das autarquias são elevadas dadas as suas legítimas pretensões de desenvolver obras em prol dos cidadãos.

4 Incidência real: Os prédios estão sujeitos ao pagamento anual do imposto municipal sobre imóveis (IMI). O IMI incide sobre o valor patrimonial tributário dos prédios rústicos, urbanos ou mistos situados em território português. O valor tributário é calculado pela determinação do valor patrimonial tributário com base no tipo de prédio, resultante das novas avaliações ou quando legalmente determinado. Incide sobre o valor do prédio que se determina para efeitos fiscais, tem por base o território nacional, tem necessidade de acabar com as isenções técnicas, e a relevância é dada ao valor fiscal. (artº 2º). Conceito de um prédio: Para efeitos do código do IMI, prédio é toda a fracção de território, abrangendo as águas, plantações, edifícios e construções de qualquer natureza nela incorporados ou assentes, com carácter de permanência, desde que faça parte do patrimônio de uma pessoa singular ou colectiva e, em circunstâncias normais, tenha valor econômico. Também se considera prédio as águas, plantações, edifícios ou construções que façam parte do patrimônio de uma pessoa singular ou colectiva, desde que tenham autonomia econômica em relação ao terreno onde se encontram implantada, embora situados numa fracção de território que constituía parte integrante de um patrimônio diverso ou não tenha natureza patrimonial. Para efeitos do IMI, cada fracção autônoma, no regime de propriedade horizontal, é havida como constituindo um prédio.

5 Classificação dos prédios: Prédios Rústicos: São os terrenos situados fora de um aglomerado urbano que não sejam de classificar como terrenos de construção. Assim como os terrenos situados dentro de um aglomerado urbano, desde que por força de disposição legalmente aprovada, não sejam classificados como terrenos para construção e não possam ter utilização geradora de quaisquer rendimentos ou só possam ter utilização geradora de rendimentos agrícolas. Prédios Urbanos: São todos aqueles que não devam ser considerados rústicos e dividem-se em: Habitacionais exclusivos para habitação permanente. Comerciais, industriais ou para serviços são os edifícios ou construções para tal licenciados, ou que na falta de licença tenham como destino esses fins. Terrenos para construção situados dentro ou fora de um aglomerado urbano, para as quais tenha sido concedida licença ou autorização de operação de loteamento ou de construção, e ainda aqueles que assim tenham sido declarados no titulo aquisitivo, com a excepção dos terrenos que as entidades considerem zonas verdes ou áreas protegidas. Também os terrenos situados dentro de um aglomerado urbano e edifícios que não sejam considerados rústicos são prédios urbanos. Os prédios urbanos presumem-se concluídos ou modificados quando: - For concedida licença camarária, quando exigível. - For apresentada a declaração para inscrição da matriz com indicação da data de conclusão das obras. - se verifique qualquer utilização, desde que a titulo não precário. - se torne possível a sua normal utilização pra os fins a que se destina. Prédios Mistos: São aqueles que tenham partes rústicas e urbanas, e que nenhuma das partes possa ser classificada como principal. Este conceito só existe para efeitos fiscais.

6 Incidência pessoal: O IMI é devido pelo proprietário, usufrutuário ou superficiário do prédio. O sujeito passivo em IMI é aquele que a 31 de dezembro for o proprietário, usufrutuário ou superficiário. Do ponto vista fiscal, o proprietário é aquele que figura na matriz ou, na falta de inscrição o que detém a posse do prédio. O sujeito passivo em situações de herança indivisa é a própria herança. Neste caso o imposto é devido pelo cabeça -de -casal. Devido à entrada em vigor das novas regras de tributação do patrimônio. Todos os imóveis que mudem de proprietário, seja por compra e venda, doação, herança ou por outra via, serão reavaliados segundo as novas regras de avaliação.

7 Início da tributação: O IMI é devido a partir de: Do ano, inclusive, em que o bem a considerar foi classificado como prédio. Do ano seguinte ao do termo de isenção. O que pode não acontecer se o sujeito passivo a beneficiar da isenção, vier a adquirir um novo prédio para habitação própria e permanente e continuar a ser titular do direito de propriedade do prédio isento, excepto se o imposto é devido no ano em que o prédio deixou de ser habitado. O sujeito passivo não pode ter duas residências permanentes. É devido ainda a partir do ano, da conclusão das obras de edificação, de melhoramento ou de outras alterações que impliquem a variação do valor patrimonial tributável de um prédio. E do terceiro ano seguinte, aquele em que um prédio passou a integrar o patrimônio (existências) de uma empresa que tem por objecto a sua venda. Para se determinar o inicio da tributação, após a conclusão ou modificação de prédios urbanos, presume-se a mais antiga das seguintes datas: O momento da apresentação da declaração para inscrição na matriz. Da concessão da licença autárquica, quando exigível. Da utilização do prédio quando a titulo não precário. Do momento em que o prédio passou a ser utilizado de acordo com os fins a que se destina. Na impossibilidade em determinar as datas anteriores, é o chefe do serviço de finanças da área da localização do prédio que tem que afixar a respectiva data.

8 Isenções: A isenção pode ser um beneficio fiscal ou um desagravamento fiscal, em que não há pagamento do IMI durante certo período de tempo. Os imóveis estão sujeitos ao pagamento anual do imposto, mas podem estar isentos em determinadas situações. Isenção real: É relacionada com o tipo de bem ou imóveis. Podem estar isentos nos primeiros anos após a compra. Os imóveis adquiridos para habitação própria e permanente do comprador, cônjuge e filhos ou arrendados para habitação permanente. Porém estão excluídos prédios destinados a casa de férias ou o arrendamento à época. O sujeito passivo ou agregado familiar só pode beneficiar desta isenção duas vezes, pelo que a partir da 2º mudança de casa de família, não terá direito a isenção. Se o sujeito passivo tiver outros prédios e estiverem arrendados, poderá beneficiar de isenção, em todos eles, não impondo o limite temporal do nº9 do artº 42º de EBF. Nos prédios melhorados ou ampliados, a isenção é limitada ao acréscimo de valor tributável. No entanto considera-se para determinação do período de tributação da isenção o valor patrimonial do prédio, após a conclusão das obras. Isenção pessoal É relacionada com a natureza subjectiva das entidades beneficiárias.

9 Existem entidades que estão isentas de pagar o IMI, tais como: Estado, as Regiões Autônomas, autarquias locais e as suas associações, institutos públicos sem carácter empresarial. Estados estrangeiros, quando aos prédios destinados ás respectivas representações diplomáticas ou consulares, quando aja reciprocidade. Instituições de segurança social e de previdência. Associações ou organizações religiosas com personalidade jurídica, templos ou edifícios destinados em exclusivo ao culto. Associações sindicais, associações de agricultores, de comerciantes, de industriais e de profissionais independentes. Estabelecimentos de ensino particular integrados no sistema educativo, as associações desportivas, as associações juvenis legalmente constituídas, as colectividades de cultura e recreio, as organizações não governamentais e de outro tipo de associações não lucrativas. Os prédios classificados como monumentos nacionais ou imóveis de interesse público. Os prédios urbanos objecto de reabilitação urbanística pelo período de dois anos a contar do ano, inclusive, da emissão da respectiva licença camarária estão também isentos de IMI. O numero de anos de isenção varia consoante o valor patrimonial tributável do imóvel, que está especificada na caderneta predial. Até ,00 corresponde 6 anos de isenção. De ,00 até ,00 corresponde 3 anos de isenção. Para beneficiar desta isenção o proprietário tem que habitar a casa, nos 6 meses seguintes à sua aquisição, construção ou conclusão das obras. Para a isenção ser validada, o sujeito passivo tem que entregar o requerimento no serviço de finanças da área do imóvel ou enviá-lo pela internet, nos 60 dias seguintes ao prazo acima referido.

10 Determinação do valor tributável: O valor patrimonial tributável corresponde àquele que consta nas matrizes, à data da liquidação e determinação nos termos do CIMI, e é apurado segundo as novas regras do CIMI, ou não. Havendo assim várias situações a considerar: Em 2004 iniciou-se o processo de reavaliação de todos os imóveis urbanos segundo novas regras do CIMI, e que estará concluído em Para os imóveis já avaliados segundo a legislação anterior, mas que ainda não foram reavaliados, considera-se para efeitos tributários o valor patrimonial tributável resultante da avaliação, sujeito a actualização com base em coeficiente de correcção monetária, e que serve de base à aplicação não só do IMI, como também de outros impostos, consoante as operações ou factos sujeitos a imposto. Se esses imóveis forem objecto de uma 1º transmissão, compra ou herança, ou quando for uma avaliação pedida pelo senhorio no âmbito da atualização das rendas ao abrigo do novo regime do arrendamento urbano. A atualização do valor tributário dos prédios urbanos é realizada de maneira diferente para os arrendados e para os não arrendados. As novas regras de avaliação são aplicáveis aos prédios omissos, cujo pedido de inscrição nas matrizes prediais tenha sido entregue a partir de novembro de A avaliação de um prédio traduz-se na seguinte expressão: Vt=Vc x A x Ca x CI x Cq x Cv Designação das iniciais: Vt- valor patrimonial tributável Vc- valor base dos prédios edificados A- área bruta de construção + a área excedente à área de implantação Ca- coeficiente de afectação CI- coeficiente de localização Cq- coeficiente de qualidade e conforto Cv- coeficiente de vetustez.

11 O valor patrimonial resultante é arredondado para a dezena de euros imediatamente superior. Ex: Se o valor obtido for ,85, o valor patrimonial tributável será fixado em ,00. Concluída a avaliação e fixado o valor patrimonial dos imóveis, os proprietários ou os chefes de finanças que não concordem com o valor obtido podem requerer uma segunda avaliação no prazo de 30 dias após a notificação do primeiro dos dois. Está regra poderá gerar dificuldades aos proprietários, caso os chefes de finanças sejam notificados primeiro. O resultado da 2º avaliação pode ser impugnado nos tribunais tributários, com base em qualquer ilegalidade, nomeadamente por erro na quantificação do valor ou na aplicação dos coeficientes. Em 2007 foi alterada a formula de cálculo da área bruta de construção do edifício e da área excedente á da implantação. Foi introduzido o coeficiente de ajustamento de áreas a aplicar à área bruta e dependente. A área é constituída pelos seguintes componentes: A= (Aa + Ab) x Caj + Ac + Ad Designação das iniciais: A área Aa área bruta privativa Ab áreas brutas dependentes Caj coeficiente de ajustamento de áreas Ac áreas de terreno livre até ao limite de 2 vezes a área de implantação Ad área de terreno de livre que excede o limite de 2 vezes a área de implantação. O processo de avaliação de imóveis novos, a inscrever na matriz predial ou de imóveis já inscritos, obriga os seus proprietários a entregar no serviço de finanças ou enviar pela internet a declaração modelo 1 e deve ser acompanhada pelos seguintes documentos: Planta de arquitectura a fornecer pela câmara municipal competente ou pelos antigos proprietários. Planta de localização Escritura de compra ou de partilha Licença de habitação

12 A declaração modelo 1 e os documentos complementares destinam-se à avaliação do imóvel, com base nas informações prestadas pelo contribuinte. Independentemente dessas informações, o perito avaliador poderá visitar os imóveis sempre que entenda ser conveniente. O valor patrimonial dos prédios rústicos, destinam-se somente à agricultura, corresponde 20 vezes o valor do seu rendimento anual, depois de retiradas as despesas da actividade. O rendimento anual engloba os rendimentos das parcelas de terreno, e as árvores com valor econômico. Os edifícios e construções situados em prédios rústicos e directamente afectos à produção de rendimentos agrícolas não são avaliados e serão inscritos na matriz predial rústica. Se não tiverem afectos à produção de rendimentos, irão ser avaliados pelas regras aplicáveis aos prédios urbanos. Matrizes Prediais As matrizes prediais são os registos de prédios, elaboradas exclusivamente para efeitos fiscais, onde constam a caracterização dos prédios, a localização e o seu valor patrimonial tributário, a identificação dos proprietários, dos usufrutuários ou dos superficiários. Existem duas matrizes, uma para a propriedade rústica e outra para a propriedade urbana. As matrizes para as propriedades rústicas ou urbanas ao actualizadas anualmente com referencia a 31 de dezembro. A inscrição de prédios na matriz e a sua actualização são realizadas pelo sujeito passivo no prazo de 60 dias contados a partir da ocorrência dos factos já referidos. Por cada prédio inscrito na matriz é entregue uma caderneta predial do modelo aprovado.

13 Taxas: As taxas do IMI são fixadas anualmente pelos municípios da área de localização dos prédios: Prédios rústicos terrenos situados fora de zonas urbanas e onde não é permitida a construção de imóveis (0,8%). Prédios urbanos a taxa para apartamentos, moradias e terrenos para construção variam entre (0,4% e 0,8%). E para os imóveis que aguardam avaliação segundo as novas regras é entre (0,2% e 0,5%). Prédios mistos aos prédios que tenham partes rústicas e urbanas, aplica-se a taxa correspondente a cada parte. Prédios devolutos há mais de 1 ano para apartamentos, moradias e terrenos para construção varia entre (0,8% e 1,6%), para os imóveis que aguardam avaliação e entre (0,4% e 1%). A taxa para imóveis pertencentes a entidades residentes em paraísos fiscais, de acordo com a lista aprovada pelo ministro das finanças, é sempre (1%), independentemente do tipo de prédio e da sua localização, e para os prédios devolutos na mesma situação passa a taxa a ser de (2%). São devolutos os prédios que não sendo habitados, ou pertencentes a emigrantes, não tenham contratos de fornecimento de água e luz, ou pelo menos não registem consumos desta natureza. Em todo o caso não são considerados prédios devolutos os que: Estejam destinados a habitação por curtos períodos de praia, campo e termas, para arrendamento temporário ou para uso próprio. Estejam a ser reabilitados. Cuja conclusão de construção ou emissão de licença de utilização ocorra a menos de 1 ano. Se forem adquiridos para revenda desde que estejam inscritos para esta actividade. Se for residência fiscal de emigrantes portugueses. Ou se for a residência de cidadão português que desempenhe funções de estado no estrangeiro.

, para os imóveis que aguardam avaliação e entre (0,4% e 1%).")

14 Liquidação e Pagamento: O IMI é um imposto que é liquidado anualmente pelos serviços centrais da Direcção - Geral dos Impostos, em relação a cada município, com base nos valores patrimoniais tributários dos prédios e em relação ao sujeito passivo que constem das matrizes em 31 de dezembro do ano respectivo. O processo de liquidação inicia-se com o envio a cada sujeito passivo do documento de cobrança (DUC), até ao fim do mês anterior ao do pagamento. O imposto é pago de uma só vez desde que não seja igual ou ultrapasse o montante de 250,00, e neste caso é pago durante o mês de Abril ou pode ser pago em duas prestações se o montante for superiora esse valor, devendo ser pago nos meses de Abril e Setembro. Não há liquidação ou anulação sempre que o montante a cobrar ou a restituir seja inferior a 10,00. O prazo de pagamento é a 30 de Abril se o imposto a pagar for inferior a 250,00, ou o pagamento da 1º prestação no caso de ser superior a este montante, sendo assim 30 de Setembro o limite para a 2º prestação. O pagamento pode ser realizado em qualquer tesouraria das finanças, nos balcões dos CTT, por multibanco ou ainda pode ser feito online no site das Finanças e através da opção pagamento de impostos. Sendo pago na tesouraria ou nos CTT pode-se realizar o pagamento com dinheiro euros, ou com cheque cruzado, emitido à ordem do IGCP Instituto de Gestão da Tesouraria e do Crédito Público, IP no caso da tesouraria ou emitido à ordem de Correios de Portugal, se efectuar o pagamento nos CTT, o cheque será datado com o dia do pagamento ou um dos dois dias imediatamente anteriores, conjuntamente com a apresentação do documento de cobrança.

15 Conclusão: Para concluir gostaria de referir que sempre que ajam actualizações devem ser apresentadas pelos contribuintes no prazo de 60 dias e nas seguintes situações: Alteração dos limites de um prédio e alteração de classificação de um prédio, consideração de edifícios existentes como prédio, sempre que aja aumento do valor patrimonial originado por melhoramentos e obras, actualizações das matrizes, mudança de proprietário através de transmissão onerosa do prédio, e neste caso deve a participação ser entregue até ao final do 3º mês ao da abertura da sucessão, da celebração da escritura de doação ou da celebração da escritura de justificação em casos de aquisição por usucapião, ou ainda se houver alteração de culturais de um prédio rústico. A falta de cumprimento das obrigações declarativas está sujeita a penalizações. Cabe aos serviços fiscais proceder as alterações que surgirem. Também podemos referir para concluir que o cumprimento das obrigações tributarias do IMI são fiscalizadas pelos serviços da DGCI, em colaboração com os municípios e outras entidades. E em cooperação temos: As entidades públicas que estejam intervenham em actos prediais devem exigir a exibição de documentos comprovativos da inscrição na matriz. As entidades fornecedoras de água, energia e telecomunicações devem comunicar a situação dos prédios, os contratos celebrados com os seus clientes e as suas alterações. As Câmaras Municipais devem enviar ao serviço de finanças da área da situação dos prédios. Devem participar mensalmente os dados relativos a alvarás de loteamento, projectos e licenças de construção, licenças de demolição e de obras, pedidos de vistorias, datas de conclusão de edifícios e os seus melhoramentos ou da sua ocupação. Devem ainda comunicar bienalmente e até 31 de março, as plantas de aglomerados urbanos à escala disponível donde conste a toponímia. E ainda oficialmente ou por solicitação da administração fiscal, outros dados considerados pertinentes para uma eficaz fiscalização.

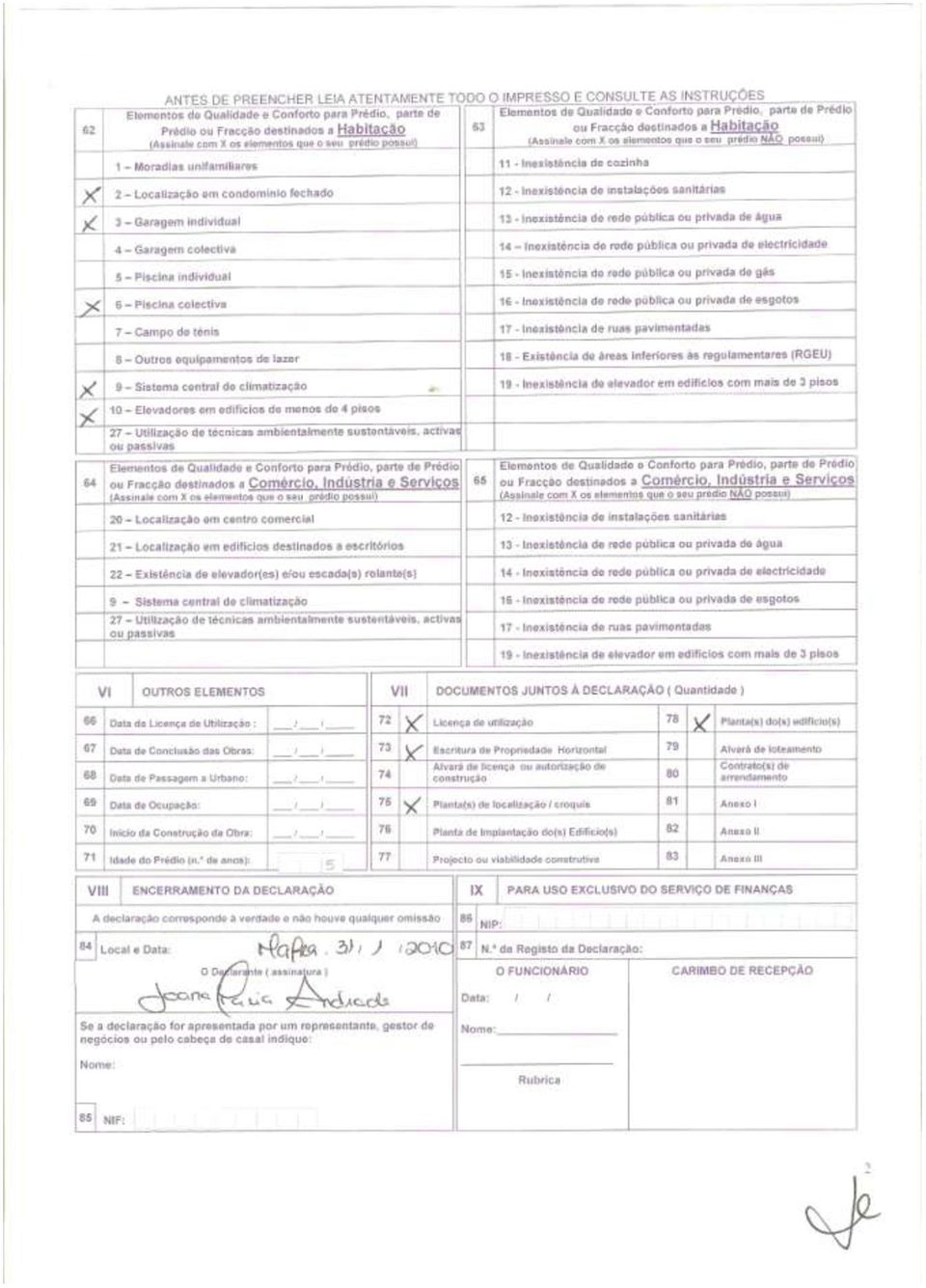

16 Simulação: A Joana comprou uma casa em Salgados, concelho de Mafra, para habitação própria e permanente em Janeiro deste ano É um prédio edificado, tem 5 anos, o valor de construção fixado por lei é de 603 / m2 e o coeficiente de localização é 1,2. Está inserido num condomínio fechado, tem garagem individual, piscina colectiva, sistema central de climatização, 4 pisos e tem elevadores. A àrea privativa tem m2, a àrea bruta dependente tem m2, a àrea de implantação do edificio no solo é de m2, e a àrea total do terreno tem m2. Ao inserir estes dados na simulação, Joana ficou a saber que o Valor Patrimonial Tributário da sua casa era de Assim sendo a Joana só vai pagar o IMI da sua casa em Abril de 2016, porque tem 6 anos de isenção. Assim o valor a pagar nesse ano é: Cálculos do IMI - Taxa mínima: X 0.4% = Taxa máxima: X 0.8% = Como podemos ver pelos cálculos, seja pela tx mínima ou pela tx máxima, a Joana vai poder pagar o IMI da sua casa em duas prestações ou seja paga a 1ª prestação em Abril e a 2ª prestação até ao final de Setembro de 2016.

17

18

19

20

21

Avaliação geral de prédios urbanos

Avaliação geral de prédios urbanos Foi publicada a Lei n 60-A/2011, de 30/11, que aditou os artigos 15 o -A a 15 -P ao Decreto-Lei n 287/2003, de 12/11, que regulamentam o regime da Avaliação Geral de

Avaliação geral de prédios urbanos Foi publicada a Lei n 60-A/2011, de 30/11, que aditou os artigos 15 o -A a 15 -P ao Decreto-Lei n 287/2003, de 12/11, que regulamentam o regime da Avaliação Geral de

A aquisição de qualquer imóvel pressupõe o pagamento de IMT, IMI e imposto de selo.

Impostos A aquisição de qualquer imóvel pressupõe o pagamento de IMT, IMI e imposto de selo. IMT (Imposto sobre Transmissões Onerosas de Imóveis) Imposto sobre as transmissões onerosas do direito de propriedade

Impostos A aquisição de qualquer imóvel pressupõe o pagamento de IMT, IMI e imposto de selo. IMT (Imposto sobre Transmissões Onerosas de Imóveis) Imposto sobre as transmissões onerosas do direito de propriedade

O Orçamento de Estado para 2014 e as alterações fiscais em sede de tributação estática do património imobiliário

O Orçamento de Estado para 2014 e as alterações fiscais em sede de tributação estática do património imobiliário Orador: Victor Duarte 1.ª Conferência O Informador Fiscal/Lexit A Fiscalidade e o Orçamento

O Orçamento de Estado para 2014 e as alterações fiscais em sede de tributação estática do património imobiliário Orador: Victor Duarte 1.ª Conferência O Informador Fiscal/Lexit A Fiscalidade e o Orçamento

PORTUGAL - SISTEMA FISCAL SOBRE O PATRIMÓNIO IMOBILIÁRIO

PORTUGAL - SISTEMA FISCAL SOBRE O PATRIMÓNIO IMOBILIÁRIO 1 OS IMPOSTOS SOBRE O PATRIMÓNIO - IMPOSTO MUNICIPAL SOBRE IMÓVEIS (IMI) - O IMI é um imposto que incide sobre o valor patrimonial tributário dos

PORTUGAL - SISTEMA FISCAL SOBRE O PATRIMÓNIO IMOBILIÁRIO 1 OS IMPOSTOS SOBRE O PATRIMÓNIO - IMPOSTO MUNICIPAL SOBRE IMÓVEIS (IMI) - O IMI é um imposto que incide sobre o valor patrimonial tributário dos

CALENDÁRIO FISCAL Outubro de 2015

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

A Tributação do Património IMI - AVALIAÇÕES. Elaborados por Abílio Marques www.abiliomarques.pt AVALIAÇÕES FISCAIS AICCOPN 2009-03-26

A Tributação do Património IMI - AVALIAÇÕES Porto, 26 de Março de 2009 Organização: AICCOPN Porto Elaborados por Abílio Marques www.abiliomarques.pt Espécies de prédios: (artigo 3º) Prédios rústicos (artº

A Tributação do Património IMI - AVALIAÇÕES Porto, 26 de Março de 2009 Organização: AICCOPN Porto Elaborados por Abílio Marques www.abiliomarques.pt Espécies de prédios: (artigo 3º) Prédios rústicos (artº

Definição do conceito fiscal de prédio devoluto

Definição do conceito fiscal de prédio devoluto A dinamização do mercado do arrendamento urbano e a reabilitação e renovação urbanas almejadas no Novo Regime do Arrendamento Urbano (NRAU), aprovado pela

Definição do conceito fiscal de prédio devoluto A dinamização do mercado do arrendamento urbano e a reabilitação e renovação urbanas almejadas no Novo Regime do Arrendamento Urbano (NRAU), aprovado pela

CALENDÁRIO FISCAL Novembro de 2015

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

IMPOSTO MUNICIPAL SOBRE IMÓVEIS. O que é. A que tipo de prédios se aplica

IMPOSTO MUNICIPAL SOBRE IMÓVEIS O que é A que tipo de prédios se aplica Quem tem de pagar IMI Prédios isentos Reconhecimento Tipo de isenção Prédios classificados como monumentos nacionais ou património

IMPOSTO MUNICIPAL SOBRE IMÓVEIS O que é A que tipo de prédios se aplica Quem tem de pagar IMI Prédios isentos Reconhecimento Tipo de isenção Prédios classificados como monumentos nacionais ou património

PROGRAMA DE SOLIDARIEDADE E APOIO À RECUPERAÇÃO DE HABITAÇÃO

PROGRAMA DE SOLIDARIEDADE E APOIO À RECUPERAÇÃO DE HABITAÇÃO Condições de Acesso Condição Prévia: Limites de Rendimento Podem-se candidatar-se a pessoa ou o agregado familiar cujo rendimento anual bruto

PROGRAMA DE SOLIDARIEDADE E APOIO À RECUPERAÇÃO DE HABITAÇÃO Condições de Acesso Condição Prévia: Limites de Rendimento Podem-se candidatar-se a pessoa ou o agregado familiar cujo rendimento anual bruto

BENEFÍCIOS FISCAIS PARA A REABILITAÇÃO URBANA ENQUADRAMENTO LEGAL

BENEFÍCIOS FISCAIS PARA A REABILITAÇÃO URBANA ENQUADRAMENTO LEGAL Refere o Decreto-Lei nº 307/2009 de 23 de Outubro No artigo 2º Definições i) «Reabilitação de edifícios» a forma de intervenção destinada

BENEFÍCIOS FISCAIS PARA A REABILITAÇÃO URBANA ENQUADRAMENTO LEGAL Refere o Decreto-Lei nº 307/2009 de 23 de Outubro No artigo 2º Definições i) «Reabilitação de edifícios» a forma de intervenção destinada

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Direção de Serviços de Comunicação e Apoio ao Contribuinte AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Legislação - Artigos 5.º e 6.º da Lei nº. 60-A/2011, de 30 de novembro,

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Direção de Serviços de Comunicação e Apoio ao Contribuinte AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Legislação - Artigos 5.º e 6.º da Lei nº. 60-A/2011, de 30 de novembro,

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito Condomínio Col. Legislação (06702.90)

") orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

IMPOSTO MUNICIPAL SOBRE IMÓVEIS. O que é. A que tipo de prédios se aplica

IMPOSTO MUNICIPAL SOBRE IMÓVEIS O que é A que tipo de prédios se aplica Quem tem de pagar IMI Prédios isentos Reconhecimento Tipo de isenção Prédios classificados como monumentos nacionais ou património

IMPOSTO MUNICIPAL SOBRE IMÓVEIS O que é A que tipo de prédios se aplica Quem tem de pagar IMI Prédios isentos Reconhecimento Tipo de isenção Prédios classificados como monumentos nacionais ou património

Incentivos fiscais à reabilitação urbana e legislação relacionada. Tatiana Cardoso Dia 18 de Setembro de 2013 Lisboa

Incentivos fiscais à reabilitação urbana e legislação relacionada Tatiana Cardoso Dia 18 de Setembro de 2013 Lisboa Incentivos fiscais à Reabilitação Urbana e Nova Lei das Rendas Introdução Como instrumento

Incentivos fiscais à reabilitação urbana e legislação relacionada Tatiana Cardoso Dia 18 de Setembro de 2013 Lisboa Incentivos fiscais à Reabilitação Urbana e Nova Lei das Rendas Introdução Como instrumento

IMI. Imposto Municipal sobre Imóveis

IMI Imposto Municipal sobre Imóveis Introdução O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos), situados em Portugal. É um imposto municipal,

IMI Imposto Municipal sobre Imóveis Introdução O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos), situados em Portugal. É um imposto municipal,

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS 1. O Regulamento referente à compensação pela não

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS 1. O Regulamento referente à compensação pela não

ESTATUTO DOS BENEFÍCIOS FISCAIS. Decreto-Lei n.º 215/89, de 1 de Julho (Revisto pelo Decreto-Lei n.º 198/2001, de 3 de Julho)

") ESTATUTO DOS BENEFÍCIOS FISCAIS Decreto-Lei n.º 215/89, de 1 de Julho (Revisto pelo Decreto-Lei n.º 198/2001, de 3 de Julho) Artigo 2.º Conceito de benefício fiscal e de despesa fiscal e respectivo controlo

ESTATUTO DOS BENEFÍCIOS FISCAIS Decreto-Lei n.º 215/89, de 1 de Julho (Revisto pelo Decreto-Lei n.º 198/2001, de 3 de Julho) Artigo 2.º Conceito de benefício fiscal e de despesa fiscal e respectivo controlo

- ÁREAS DE REABILITAÇÃO URBANA -

- ÁREAS DE REABILITAÇÃO URBANA - ARU do Centro Histórico de Beja ARU do Centro Histórico de Beja II ARU do Bairro Social de Beja ARU da Rua da Lavoura - Beja ESCLARECIMENTOS E INSTRUÇÕES PARA OS INTERESSADOS

- ÁREAS DE REABILITAÇÃO URBANA - ARU do Centro Histórico de Beja ARU do Centro Histórico de Beja II ARU do Bairro Social de Beja ARU da Rua da Lavoura - Beja ESCLARECIMENTOS E INSTRUÇÕES PARA OS INTERESSADOS

GUIA COMPRA DE CASA. Comprar casa, nova ou usada, é sempre uma tarefa complexa.

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA. Comprar casa, nova ou usada, é sempre uma tarefa complexa.

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

Crédito Habitação BPI - Ficha de Informação Geral

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

CASA PRONTA. Perguntas & Respostas

CASA PRONTA Perguntas & Respostas 1. O que é o balcão Casa Pronta? O Casa Pronta é um balcão único onde é possível realizar todas as operações relativas à compra e venda de casa (prédios urbanos). Neste

CASA PRONTA Perguntas & Respostas 1. O que é o balcão Casa Pronta? O Casa Pronta é um balcão único onde é possível realizar todas as operações relativas à compra e venda de casa (prédios urbanos). Neste

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

ACÇÃO EXECUTIVA PENHORA DE IMÓVEIS. Armando A Oliveira Agente de Execução

ACÇÃO EXECUTIVA PENHORA DE IMÓVEIS Armando A Oliveira Agente de Execução Parecendo, à primeira vista, uma forma simples de assegurar o pagamento do crédito, há que ter em consideração que a penhora de

ACÇÃO EXECUTIVA PENHORA DE IMÓVEIS Armando A Oliveira Agente de Execução Parecendo, à primeira vista, uma forma simples de assegurar o pagamento do crédito, há que ter em consideração que a penhora de

No Site do Instituto de Registos e Notariado (www.irn.mj.pt) poderão obter se os Contactos dos Serviços de Registo Predial.

poderão obter se os Contactos dos Serviços de Registo Predial.") VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

1372-(6) Diário da República, 1.ª série N.º 44 3 de Março de 2008

Diário da República, 1.ª série N.º 44 3 de Março de 2008") 1372-(6) Diário da República, 1.ª série N.º 44 3 de Março de 2008 inferior a 0,8 m 1,2 m, ou, caso se trate de operação urbanística em fracção já existente, confinante com arruamento ou espaço de circulação

1372-(6) Diário da República, 1.ª série N.º 44 3 de Março de 2008 inferior a 0,8 m 1,2 m, ou, caso se trate de operação urbanística em fracção já existente, confinante com arruamento ou espaço de circulação

APROVA OS MODELOS DE ALVARÁS DE LICENCIAMENTO OU AUTORIZAÇÃO DE OPERAÇÕES URBANÍSTICAS

APROVA OS MODELOS DE ALVARÁS DE LICENCIAMENTO OU AUTORIZAÇÃO DE OPERAÇÕES URBANÍSTICAS (Portaria n.º 1107/2001, de 18 de Setembro) O Decreto-Lei n.º 555/99, de 16 de Dezembro, que aprovou o novo regime

APROVA OS MODELOS DE ALVARÁS DE LICENCIAMENTO OU AUTORIZAÇÃO DE OPERAÇÕES URBANÍSTICAS (Portaria n.º 1107/2001, de 18 de Setembro) O Decreto-Lei n.º 555/99, de 16 de Dezembro, que aprovou o novo regime

SOLARH. Legislação aplicável: Definição e Objectivos:

Legislação aplicável: Decreto-Lei n.o 39/2001 revoga o Decreto-Lei nº 7/99, de 8 de Janeiro. SOLARH Definição e Objectivos: O Apoio Financeiro Especial para Obras em Habitação Permanente (SOLARH), visa

Legislação aplicável: Decreto-Lei n.o 39/2001 revoga o Decreto-Lei nº 7/99, de 8 de Janeiro. SOLARH Definição e Objectivos: O Apoio Financeiro Especial para Obras em Habitação Permanente (SOLARH), visa

PREÇOS MAIS BARATOS E TRANSPARENTES NA COMPRA DE CASA

PREÇOS MAIS BARATOS E TRANSPARENTES NA COMPRA DE CASA 31 de Julho de 2008 O Ministério da Justiça esclarece o seguinte: 1. Na generalidade das situações, os preços do registo predial diminuíram em comparação

PREÇOS MAIS BARATOS E TRANSPARENTES NA COMPRA DE CASA 31 de Julho de 2008 O Ministério da Justiça esclarece o seguinte: 1. Na generalidade das situações, os preços do registo predial diminuíram em comparação

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

TRATAMENTO FISCAL DE PARTILHA POR DIVÓRCIO

Antas da Cunha LAW FIRM TRATAMENTO FISCAL DE PARTILHA POR DIVÓRCIO I) MAIS-VALIAS A mais-valia consiste na diferença entre o valor de aquisição (que pode ser gratuita ou onerosa) e o valor de realização

Antas da Cunha LAW FIRM TRATAMENTO FISCAL DE PARTILHA POR DIVÓRCIO I) MAIS-VALIAS A mais-valia consiste na diferença entre o valor de aquisição (que pode ser gratuita ou onerosa) e o valor de realização

Alterações introduzidas com o Orçamento Geral do Estado para 2009

PRÁTICA FISCAL II Alterações introduzidas com o Orçamento Geral do Estado para 2009 IMI 1. Os prédios urbanos em ruínas passam a ser equiparados a terrenos de construção para efeitos de avaliação. 2. As

PRÁTICA FISCAL II Alterações introduzidas com o Orçamento Geral do Estado para 2009 IMI 1. Os prédios urbanos em ruínas passam a ser equiparados a terrenos de construção para efeitos de avaliação. 2. As

Calendário Fiscal. Fevereiro de 2014 DIA 10. Segurança Social - declaração de remunerações (Janeiro)

") Calendário Fiscal Fevereiro de 2014 DIA 10 Segurança Social - declaração de remunerações (Janeiro) A entrega da declaração de remunerações referente ao mês de Janeiro de 2014 tem que ser feita obrigatoriamente

Calendário Fiscal Fevereiro de 2014 DIA 10 Segurança Social - declaração de remunerações (Janeiro) A entrega da declaração de remunerações referente ao mês de Janeiro de 2014 tem que ser feita obrigatoriamente

REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE TRAVANCA DE LAGOS CAPÍTULO I DISPOSIÇÕES GERAIS. Artigo 1.º Objecto. Artigo 2.

REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE TRAVANCA DE LAGOS Em conformidade com o disposto nas alíneas d) e j) do n.º 2 do artigo 17.º, conjugada com a alínea b) do n.º 5 do artigo 34.º da Lei das

REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE TRAVANCA DE LAGOS Em conformidade com o disposto nas alíneas d) e j) do n.º 2 do artigo 17.º, conjugada com a alínea b) do n.º 5 do artigo 34.º da Lei das

Vistos Gold As Novas Regras das Autorizações de Residência para Investidores

COELHO RIBEIRO E ASSOCIADOS SOCIEDADE CIVIL DE ADVOGADOS Vistos Gold As Novas Regras das Autorizações de Residência para Investidores CRA Coelho Ribeiro e Associados, SCARL Luís Moreira Cortez Teresa Fanico

COELHO RIBEIRO E ASSOCIADOS SOCIEDADE CIVIL DE ADVOGADOS Vistos Gold As Novas Regras das Autorizações de Residência para Investidores CRA Coelho Ribeiro e Associados, SCARL Luís Moreira Cortez Teresa Fanico

Nível de Conservação

Nível de Conservação O Novo Regime do Arrendamento Urbano (NRAU) foi aprovado pela Lei n.º 6/2006, de 27 de Fevereiro, dando resposta a uma necessidade há muito, e por todos, sentida. A reforma empreendida

Nível de Conservação O Novo Regime do Arrendamento Urbano (NRAU) foi aprovado pela Lei n.º 6/2006, de 27 de Fevereiro, dando resposta a uma necessidade há muito, e por todos, sentida. A reforma empreendida

IMPOSTOS SOBRE O RENDIMENTO

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

*01 0*+.34 5 0*26$.7

!"#$%&'$&()$ *+,+ %-./ *, *01 *2%... 0*+.34 5 0*. 0*0. 0*26$.7 2*+ 8$9: *, 1. Prédios rústicos; 2. Prédios urbanos; 3. Prédios Mistos. *, Prédios urbanos (continuação) (a) Habitacionais; (b) Comerciais,

!"#$%&'$&()$ *+,+ %-./ *, *01 *2%... 0*+.34 5 0*. 0*0. 0*26$.7 2*+ 8$9: *, 1. Prédios rústicos; 2. Prédios urbanos; 3. Prédios Mistos. *, Prédios urbanos (continuação) (a) Habitacionais; (b) Comerciais,

Introdução. Artigo 1.º Objecto e âmbito de aplicação

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: 9º; 18º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 9º; 18º Condomínios de imóveis Processo: nº 2773, despacho do SDG dos Impostos, substituto legal do Director - Geral, em 2011-12-15. Conteúdo: Tendo por

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 9º; 18º Condomínios de imóveis Processo: nº 2773, despacho do SDG dos Impostos, substituto legal do Director - Geral, em 2011-12-15. Conteúdo: Tendo por

VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE!

VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

Regime Fiscal 2013 - Seguros Reais e de Poupança -

Regime Fiscal i) Pessoas Singulares 1. PPR Plano Poupança Reforma pág.2 2. Seguros Vida: Capitalização e Reais pág.4 3. Seguros de Acidentes Pessoais pág.4 4. Seguro de Saúde pág.5 5. Regimes Especiais

Regime Fiscal i) Pessoas Singulares 1. PPR Plano Poupança Reforma pág.2 2. Seguros Vida: Capitalização e Reais pág.4 3. Seguros de Acidentes Pessoais pág.4 4. Seguro de Saúde pág.5 5. Regimes Especiais

GUIA PRÁTICO MEDIDA EXCECIONAL DE APOIO AO EMPREGO - REDUÇÃO DE 0,75 PONTOS PERCENTUAIS DA TAXA CONTRIBUTIVA A CARGO DA ENTIDADE EMPREGADORA

GUIA PRÁTICO MEDIDA EXCECIONAL DE APOIO AO EMPREGO - REDUÇÃO DE 0,75 PONTOS PERCENTUAIS DA TAXA CONTRIBUTIVA A CARGO DA ENTIDADE EMPREGADORA INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA TÍTULO Guia

GUIA PRÁTICO MEDIDA EXCECIONAL DE APOIO AO EMPREGO - REDUÇÃO DE 0,75 PONTOS PERCENTUAIS DA TAXA CONTRIBUTIVA A CARGO DA ENTIDADE EMPREGADORA INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA TÍTULO Guia

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

Boletim Informativo AMI 10467

, 28 de Janeiro de 2013. Informação Fiscal Residentes Fiscais não habituais Portugal. Em resultado do reconhecimento pelas autoridades fiscais portuguesas do estatuto de residente fiscal não habitual,

, 28 de Janeiro de 2013. Informação Fiscal Residentes Fiscais não habituais Portugal. Em resultado do reconhecimento pelas autoridades fiscais portuguesas do estatuto de residente fiscal não habitual,

Preçário INSTITUIÇÃO FINANCEIRA DE CRÉDITO. Consulte o FOLHETO DE COMISSÕES E DESPESAS. Data de Entrada em vigor: 11-09-2014

Preçário INSTITUIÇÃO FINANCEIRA DE CRÉDITO Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de Entrada em vigor: 11-09-2014 Consulte o FOLHETO DE TAXAS DE JURO Data de Entrada em vigor: 03-08-2015 O Preçário

Preçário INSTITUIÇÃO FINANCEIRA DE CRÉDITO Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de Entrada em vigor: 11-09-2014 Consulte o FOLHETO DE TAXAS DE JURO Data de Entrada em vigor: 03-08-2015 O Preçário

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11 PREÂMBULO Compete ao município promover acções de interesse municipal, de âmbito cultural, social, recreativo e outros, e exercer um papel dinamizador junto

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11 PREÂMBULO Compete ao município promover acções de interesse municipal, de âmbito cultural, social, recreativo e outros, e exercer um papel dinamizador junto

Administrar uso do FGTS no consórcio de imóvel

Administrar uso do FGTS no consórcio de imóvel Quais são as possibilidades de uso do FGTS no consórcio? Oferta de lance em consórcio de imóvel residencial O consorciado poderá utilizar até 100% do saldo

Administrar uso do FGTS no consórcio de imóvel Quais são as possibilidades de uso do FGTS no consórcio? Oferta de lance em consórcio de imóvel residencial O consorciado poderá utilizar até 100% do saldo

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes Nota justificativa O Decreto-Lei n.º 320/2002, de 28 de Dezembro, na esteira do estabelecido

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes Nota justificativa O Decreto-Lei n.º 320/2002, de 28 de Dezembro, na esteira do estabelecido

Tributação da reabilitação urbana. Raquel Franco 08.03.2013

Raquel Franco 08.03.2013 Benefícios à reabilitação urbana Artigo 45.º EBF prédios urbanos objeto de reabilitação Artigo 46.º EBF - prédios urbanos construídos, ampliados, melhorados ou adquiridos a título

Raquel Franco 08.03.2013 Benefícios à reabilitação urbana Artigo 45.º EBF prédios urbanos objeto de reabilitação Artigo 46.º EBF - prédios urbanos construídos, ampliados, melhorados ou adquiridos a título

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - LEI COMPLEMENTAR N 490/13 DE 11 DE ABRIL DE 2013

PUBLICADO (A) NO JORNAL ~~1~J.. ~~e 14~:fâ LEI COMPLEMENTAR N 490/13 DE 11 DE ABRIL DE 2013 Institui Programa de Incentivo Tributário para empreendimentos habitacionais do Programa Minha Casa, Minha Vida

PUBLICADO (A) NO JORNAL ~~1~J.. ~~e 14~:fâ LEI COMPLEMENTAR N 490/13 DE 11 DE ABRIL DE 2013 Institui Programa de Incentivo Tributário para empreendimentos habitacionais do Programa Minha Casa, Minha Vida

Regime de qualificações nos domínios da construção urbana e do urbanismo Perguntas e respostas sobre a inscrição/renovação da inscrição

Regime de qualificações nos domínios da construção urbana e do urbanismo Perguntas e respostas sobre a inscrição/renovação da inscrição 1. Quais as instruções a seguir pelos técnicos que pretendam exercer

Regime de qualificações nos domínios da construção urbana e do urbanismo Perguntas e respostas sobre a inscrição/renovação da inscrição 1. Quais as instruções a seguir pelos técnicos que pretendam exercer

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

Índice. Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação?

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Decreto-Lei n.º 219/2001, de 4 de Agosto *

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Conselho da CIP para a Construção e o Imobiliário

Conselho da CIP para a Construção e o Imobiliário 12.outubro.2012 Tributação em Sede de Imposto Municipal sobre Imóveis Proposta de Lei n.º 96/XII/2.ª cria uma nova taxa em sede de Imposto do Selo incidente

Conselho da CIP para a Construção e o Imobiliário 12.outubro.2012 Tributação em Sede de Imposto Municipal sobre Imóveis Proposta de Lei n.º 96/XII/2.ª cria uma nova taxa em sede de Imposto do Selo incidente

IMPOSTO MUNICIPAL SOBRE AS TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT) E IMPOSTO DO SELO (IS) VERBA 1.1

E IMPOSTO DO SELO (IS) VERBA 1.1") Classificação: 0 00. 0 1. 0 9 Segurança: P ú blic a Processo: GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto Municipal sobre as Transmissões Onerosas de Imóveis, do Imposto do Selo, do Imposto

Classificação: 0 00. 0 1. 0 9 Segurança: P ú blic a Processo: GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto Municipal sobre as Transmissões Onerosas de Imóveis, do Imposto do Selo, do Imposto

RENDIMENTOS ENGLOBADOS. Quota- -Parte % TITULAR SUBLOCAÇÃO 6A APURAMENTO DO RENDIMENTO 6B ENTIDADES RETENTORAS/IRS RETIDO TITULAR

MODELO EM VIGOR A PARTIR DE JANEIRO DE 009 ORIGIL PARA A DGCI O s dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à adminis tração fiscal.

MODELO EM VIGOR A PARTIR DE JANEIRO DE 009 ORIGIL PARA A DGCI O s dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à adminis tração fiscal.

Afonso Barroso. Afonso.Barroso@amsa.pt. Abreu & Marques 2014 1

Afonso Barroso Afonso.Barroso@amsa.pt Abreu & Marques 2014 1 O Regime Fiscal dos Residentes Não Habituais (RNH) Abreu & Marques 2014 2 O RNH foi introduzido no Código do Imposto sobre o Rendimento de Pessoas

Afonso Barroso Afonso.Barroso@amsa.pt Abreu & Marques 2014 1 O Regime Fiscal dos Residentes Não Habituais (RNH) Abreu & Marques 2014 2 O RNH foi introduzido no Código do Imposto sobre o Rendimento de Pessoas

Ficha de Informação Normalizada para Depósitos Depósitos à Ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

PROGRAMA DE CONCURSO

MUNICÍPIO DE CASTRO VERDE Concurso Público ALIENAÇÃO DE LOTES DE TERRENO PARA CONSTRUÇÃO URBANA Loteamento Municipal de Castro Verde 7 Lotes Loteamento Municipal de Santa bárbara de Padrões 15 Lotes Loteamento

MUNICÍPIO DE CASTRO VERDE Concurso Público ALIENAÇÃO DE LOTES DE TERRENO PARA CONSTRUÇÃO URBANA Loteamento Municipal de Castro Verde 7 Lotes Loteamento Municipal de Santa bárbara de Padrões 15 Lotes Loteamento

CIRCULAR N/REFª: 01/15 DATA: 05/01/2015. Assunto: NRAU. Exmos. Senhores,

CIRCULAR N/REFª: 01/15 DATA: 05/01/2015 Assunto: NRAU Exmos. Senhores, Junto se envia para conhecimento, informação relativa ao Novo Regime do Arrendamento Urbano, conforme resultante da alteração pela

CIRCULAR N/REFª: 01/15 DATA: 05/01/2015 Assunto: NRAU Exmos. Senhores, Junto se envia para conhecimento, informação relativa ao Novo Regime do Arrendamento Urbano, conforme resultante da alteração pela

Obrigações Fiscais conexas com a Actividade Notarial - Funcionalidades do Portal das Finanças

Obrigações Fiscais conexas com a Actividade Notarial - Funcionalidades do Portal das Finanças as - Coimbra - 29 de Maio de 2010 Lisboa - 10 de Julho de 2010 Porto - 11 de Dezembro de 2010 Pedro Duarte

Obrigações Fiscais conexas com a Actividade Notarial - Funcionalidades do Portal das Finanças as - Coimbra - 29 de Maio de 2010 Lisboa - 10 de Julho de 2010 Porto - 11 de Dezembro de 2010 Pedro Duarte

Incentivos à contratação

Incentivos à contratação A empresa poderá beneficiar de incentivos quando pretende contratar novos trabalhadores. Os incentivos de que as empresas podem usufruir quando contratam novos trabalhadores podem

Incentivos à contratação A empresa poderá beneficiar de incentivos quando pretende contratar novos trabalhadores. Os incentivos de que as empresas podem usufruir quando contratam novos trabalhadores podem

SEGUROS DE VIDA IRS 2014

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

L 306/2 Jornal Oficial da União Europeia 23.11.2010

L 306/2 Jornal Oficial da União Europeia 23.11.2010 Projecto DECISÃO N. o / DO CONSELHO DE ASSOCIAÇÃO instituído pelo Acordo Euro-Mediterrânico que cria uma associação entre as Comunidades Europeias e

L 306/2 Jornal Oficial da União Europeia 23.11.2010 Projecto DECISÃO N. o / DO CONSELHO DE ASSOCIAÇÃO instituído pelo Acordo Euro-Mediterrânico que cria uma associação entre as Comunidades Europeias e

22-03-2013. Porto Vivo, SRU (2013)

") Reabilitação Urbana na Cidade do Porto: Incentivos e Oportunidades 21 de março de 2013 Porto Vivo, SRU (2013) Rui Ferreira de Espinheira Quelhas 2 1 1900-13% 1950-40% 2000-46,6% 2010-50,6% 2050-69,6% População

Reabilitação Urbana na Cidade do Porto: Incentivos e Oportunidades 21 de março de 2013 Porto Vivo, SRU (2013) Rui Ferreira de Espinheira Quelhas 2 1 1900-13% 1950-40% 2000-46,6% 2010-50,6% 2050-69,6% População

Lei n. o 7/2013. Regime jurídico da promessa de transmissão. de edifícios em construção. Breve introdução

Lei n. o 7/2013 Regime jurídico da promessa de transmissão de edifícios em construção Breve introdução 1. O que regula essencialmente o Regime jurídico da promessa de transmissão de edifícios em construção?

Lei n. o 7/2013 Regime jurídico da promessa de transmissão de edifícios em construção Breve introdução 1. O que regula essencialmente o Regime jurídico da promessa de transmissão de edifícios em construção?

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

1. Legislação Aplicável

VAI COMPRAR CASA? PRESTE ATENÇÃO AO SEGUINTE! Compra e venda é o contrato pelo qual se transmite a propriedade de uma coisa ou outro direito, mediante um preço Art.º 874.º do Código Civil 1. Legislação

VAI COMPRAR CASA? PRESTE ATENÇÃO AO SEGUINTE! Compra e venda é o contrato pelo qual se transmite a propriedade de uma coisa ou outro direito, mediante um preço Art.º 874.º do Código Civil 1. Legislação

Tarifário do Serviço de Gestão de Resíduos do Municipio de Arouca CAPÍTULO II ARTIGO 1º

Tarifário do Serviço de Gestão de Resíduos do Municipio de Arouca CAPÍTULO I DISPOSIÇÕES GERAIS ARTIGO 1º 1. Nos termos do Regulamento Municipal de Resíduos Urbanos e Limpeza Urbana do Município de Arouca,

Tarifário do Serviço de Gestão de Resíduos do Municipio de Arouca CAPÍTULO I DISPOSIÇÕES GERAIS ARTIGO 1º 1. Nos termos do Regulamento Municipal de Resíduos Urbanos e Limpeza Urbana do Município de Arouca,

Advocacia e Cidadania

REGRA GERAL: SUJEIÇÃO TRIBUTÁRIA (Art. 3.º e 48.º CIRC) IPSS não exercem a título principal uma actividade de natureza comercial, industrial ou agrícola Tributadas pelo rendimento global, o qual corresponde

REGRA GERAL: SUJEIÇÃO TRIBUTÁRIA (Art. 3.º e 48.º CIRC) IPSS não exercem a título principal uma actividade de natureza comercial, industrial ou agrícola Tributadas pelo rendimento global, o qual corresponde

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

RECIBO DE RENDA ELETRÓNICO FAQ

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

Imposto de Renda sobre o Ganho de Capital

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

IMI. Imposto Municipal sobre Imóveis. Cláudia Ferreira

IMI Imposto Municipal sobre Imóveis Cláudia Ferreira 1 O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos) situados em Portugal. É um imposto municipal,

IMI Imposto Municipal sobre Imóveis Cláudia Ferreira 1 O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos) situados em Portugal. É um imposto municipal,

Decreto-Lei n.º 287/2003, de 12 de Novembro. Artigo 28.º Remissões

CÓDIGO DO IMPOSTO MUNICIPAL SOBRE IMÓVEIS (CIMI) (Substitui o Código da Contribuição Autárquica) (Aprovado pelo Decreto-Lei n.º 287/2003, de 12 de Novembro) Nota: A contribuição autárquica considera-se

CÓDIGO DO IMPOSTO MUNICIPAL SOBRE IMÓVEIS (CIMI) (Substitui o Código da Contribuição Autárquica) (Aprovado pelo Decreto-Lei n.º 287/2003, de 12 de Novembro) Nota: A contribuição autárquica considera-se

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

O SISTEMA FISCAL MOÇAMBICANO

O SISTEMA FISCAL MOÇAMBICANO O sistema tributário moçambicano integra impostos directos e impostos indirectos, actuando a diversos níveis, designadamente: a) Tributação directa dos rendimentos e da riqueza;

O SISTEMA FISCAL MOÇAMBICANO O sistema tributário moçambicano integra impostos directos e impostos indirectos, actuando a diversos níveis, designadamente: a) Tributação directa dos rendimentos e da riqueza;

Trabalhadores Independentes Atualizado em: 30-04-2015

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Financiamento e Tributação da Reabilitação Urbana. Guilherme W. d Oliveira Mar=ns 18 de Maio de 2012

Financiamento e Tributação da Reabilitação Urbana Guilherme W. d Oliveira Mar=ns 18 de Maio de 2012 Financiamento da Reabilitação Urbana Incen=vos fiscais Incen=vos financeiros - JESSICA Inicia=va privada

Financiamento e Tributação da Reabilitação Urbana Guilherme W. d Oliveira Mar=ns 18 de Maio de 2012 Financiamento da Reabilitação Urbana Incen=vos fiscais Incen=vos financeiros - JESSICA Inicia=va privada

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS. Nota justificativa

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

TATIANA SERRÃO ASSOCIADA FBL ADVOGADOS ANGOLA

TATIANA SERRÃO ASSOCIADA FBL ADVOGADOS ANGOLA 3 a 5 de Julho de 2012 Hotel EPIC Sana Luanda Angola MÓDULO I - ENQUADRAMENTO LEGAL, ÚLTIMOS DESENVOLVIMENTOS E TENDÊNCIAS FUTURAS: REFORMA FISCAL Índice 1.

TATIANA SERRÃO ASSOCIADA FBL ADVOGADOS ANGOLA 3 a 5 de Julho de 2012 Hotel EPIC Sana Luanda Angola MÓDULO I - ENQUADRAMENTO LEGAL, ÚLTIMOS DESENVOLVIMENTOS E TENDÊNCIAS FUTURAS: REFORMA FISCAL Índice 1.

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 29º, 36º e 40º

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

REGIME JURÍDICO DO TURISMO NO ESPAÇO RURAL

REGIME JURÍDICO DO TURISMO NO ESPAÇO RURAL O Turismo no Espaço Rural consiste no conjunto de actividades e serviços de alojamento e animação a turistas em empreendimentos de natureza familiar realizados

REGIME JURÍDICO DO TURISMO NO ESPAÇO RURAL O Turismo no Espaço Rural consiste no conjunto de actividades e serviços de alojamento e animação a turistas em empreendimentos de natureza familiar realizados

Diário da República, 1.ª série N.º 44 3 de Março de 2008 1372-(13)

") Diário da República, 1.ª série N.º 44 3 de Março de 2008 1372-(13) d) Livro de obra, com menção do termo de abertura; e) Plano de segurança e saúde. 2 Quando a emissão do alvará seja antecedida de deferimento

Diário da República, 1.ª série N.º 44 3 de Março de 2008 1372-(13) d) Livro de obra, com menção do termo de abertura; e) Plano de segurança e saúde. 2 Quando a emissão do alvará seja antecedida de deferimento

Responsabilidades no crédito II

Responsabilidades no crédito II PUBLICADO NA EDIÇÃO IMPRESSA SEGUNDA-FEIRA, 26 DE MARÇO DE 2012 POR JM A Central de Responsabilidades de Crédito do Banco de Portugal tem como principal objectivo apoiar

Responsabilidades no crédito II PUBLICADO NA EDIÇÃO IMPRESSA SEGUNDA-FEIRA, 26 DE MARÇO DE 2012 POR JM A Central de Responsabilidades de Crédito do Banco de Portugal tem como principal objectivo apoiar

DECRETO N.º 265/XII. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: Artigo 1.

do artigo 161.º da Constituição, o seguinte: Artigo 1.") DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

Regulamento de Apoio ao Movimento Associativo

Regulamento de Apoio ao Movimento Associativo As associações são a expressão do dinamismo e interesse das populações que entusiasticamente se dedicam e disponibilizam em prol da causa pública. As associações

Regulamento de Apoio ao Movimento Associativo As associações são a expressão do dinamismo e interesse das populações que entusiasticamente se dedicam e disponibilizam em prol da causa pública. As associações

FREGUESIA DE RIBEIRA DE PENA SALVADOR Município de Ribeira de Pena

FREGUESIA DE RIBEIRA DE PENA SALVADOR Município de Ribeira de Pena REGULAMENTO E TABELA DE TAXAS 2011 FREGUESIA DE RIBEIRA DE PENA SALVADOR Fl. 1 INDÍCE PREÂMBULO...Pág.3 CAPÍTULO I Disposições Gerais

FREGUESIA DE RIBEIRA DE PENA SALVADOR Município de Ribeira de Pena REGULAMENTO E TABELA DE TAXAS 2011 FREGUESIA DE RIBEIRA DE PENA SALVADOR Fl. 1 INDÍCE PREÂMBULO...Pág.3 CAPÍTULO I Disposições Gerais

Ficha de Informação Normalizada para Depósitos Depósitos à ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

Município de Valpaços

Município de Valpaços Regulamento Municipal de Atribuição de Apoios às Freguesias Preâmbulo A Lei n.º 75/2013, de 12 de setembro aprovou o regime jurídico das autarquias locais, o estatuto das entidades

Município de Valpaços Regulamento Municipal de Atribuição de Apoios às Freguesias Preâmbulo A Lei n.º 75/2013, de 12 de setembro aprovou o regime jurídico das autarquias locais, o estatuto das entidades

FICHA DOUTRINÁRIA. Diploma: Código do Imposto do Selo 60.º CIS, Verba 2 TGIS

Diploma: Código do Imposto do Selo Artigo: Assunto: 60.º CIS, Verba 2 TGIS FICHA DOUTRINÁRIA Comunicação de contratos de arrendamento Processo: 2010004346 IVE n.º 1703, com despacho concordante, de 2011.03.18,

Diploma: Código do Imposto do Selo Artigo: Assunto: 60.º CIS, Verba 2 TGIS FICHA DOUTRINÁRIA Comunicação de contratos de arrendamento Processo: 2010004346 IVE n.º 1703, com despacho concordante, de 2011.03.18,

SEGUROS DE VIDA IRS 2015

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

Ficha de Informação Normalizada para Depósitos Depósitos simples, não à ordem

Designação Condições de Acesso Modalidade Prazo Mobilização Antecipada Poupança Habitação Geral Clientes Particulares com mais de 30 anos. Depósito constituído em regime especial. 12 meses Após o decurso

Designação Condições de Acesso Modalidade Prazo Mobilização Antecipada Poupança Habitação Geral Clientes Particulares com mais de 30 anos. Depósito constituído em regime especial. 12 meses Após o decurso