EFD PIS/ COFINS. ESCRITURAÇÃO FISCAL DIGITAL DE PIS/PASEP e COFINS. Contato Comercial

|

|

|

- Camila Salazar Cipriano

- 6 Há anos

- Visualizações:

Transcrição

1

2

3 EFD PIS/ COFINS ESCRITURAÇÃO FISCAL DIGITAL DE PIS/PASEP e COFINS Contato Comercial

4 EFD PIS/ COFINS Sistema Público de Escrituração Digital O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. Decreto nº 6.022, de 22 de janeiro de 2007 Contato Comercial

5 EFD PIS/ COFINS Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais. Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. Tornar mais célere o exame dos elementos da escrituração por parte do Fisco. Contato Comercial

6 EFD PIS/ COFINS EFD-PIS/COFINS Contato Comercial

7 EFD PIS/ COFINS O QUE É Arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/PASEP e da COFINS, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. Contato Comercial

8 EFD PIS/ COFINS OBRIGATORIEDADE I - em relação aos fatos geradores ocorridos a partir de 1º de abril de 2011, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº 2.923, de 16 de dezembro de 2009, e sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; I - em relação aos fatos geradores ocorridos a partir de 1º de julho de 2011, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº 2.923, de 16 de dezembro de 2009, e sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; III - em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado. Contato Comercial

9 EFD PIS/ COFINS PRAZO O 5º (quinto) dia útil do 2º (segundo) mês subsequente a que se refira a escrituração, inclusive nos casos extinção, incorporação, fusão e cisão total ou parcial. Exceções: até o 5º (quinto) dia útil do mês de fevereiro de 2012: I - as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº 2.923, de 16 de dezembro de 2009, e sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real, referentes aos fatos geradores ocorridos no período de abril a dezembro de 2011; e II - as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real referentes aos fatos geradores ocorridos no período de julho a dezembro de Contato Comercial

10 EFD PIS/ COFINS PENALIDADES A não-apresentação da EFD-PIS/COFINS no prazo fixado acarretará a aplicação de multa no valor de R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração. Contato Comercial

11 EFD PIS/ COFINS RETIFICAÇÃO Transmissão de novo arquivo digital validado e assinado, que substituirá integralmente o arquivo anterior; Poderá ser transmitido até o último dia útil do mês de junho do ano-calendário seguinte a que se refere a escrituração substituída, desde que não tenha sido a pessoa jurídica, em relação às respectivas contribuições sociais do período da escrituração em referência: I - objeto de exame em procedimento de fiscalização ou de reconhecimento de direito creditório de valores objeto de Pedido de Ressarcimento ou de Declaração de Compensação; II - intimada de início de procedimento fiscal; ou III - cujos saldos a pagar constantes e relacionados na EFD-PIS/COFINS em referência já não tenham sido enviados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em Dívida Ativa da União (DAU), nos casos em que importe alteração desses saldos. Contato Comercial

12 EFD PIS/ COFINS PIS/PASEP E COFINS PIS/PASEP PROGRAMA DE INTEGRAÇÃO SOCIAL e FORMAÇÃO DO PATRIMÔNIO DO SERVIDOR PÚBLICO - Contribuição com o objetivo de financiar a seguridade social (inclui a saúde, previdência e assistência social). COFINS - CONTRIBUIÇÃO SOCIAL PARA FINANCIAMENTO DA SEGURIDADE SOCIAL. A seguridade social inclui a saúde, previdência e assistência social. Contato Comercial

13 EFD PIS/ COFINS COMPETÊNCIA PIS - A competência de instituir as contribuições sociais descritas no art. 149 da CF é da UNIÃO. COFINS A competência de instituir as contribuições sociais descritas no art. 195 da CF é da UNIÃO. OBS: Administrados pela Receita Federal do Brasil (RFB) Contato Comercial

14 EFD PIS/ COFINS MODALIDADES INCIDÊNCIA CUMULATIVA Lei nº 9.718/1998 INCIDÊNCIA NÃO-CUMULATIVA (a partir de 2003) Lei nº /2002 (pis) e /2003 (COFINS) OBS: princípio da não-cumulatividade - recuperar o que foi devido em operações anteriores com a contribuições apurada no período. APROVEITAMENTO DE CRÉDITOS Contato Comercial

15 EFD PIS/ COFINS CONTRIBUINTES São contribuintes do PIS/PASEP e da COFINS incidentes sobre o faturamento as pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda (art. 150 do RIR/99): Art As empresas individuais, para os efeitos do imposto de renda, são equiparadas às pessoas jurídicas (Decreto-Lei nº 1.706, de 23 de outubro de 1979, art. 2º). 1º São empresas individuais: I - as firmas individuais (Lei nº 4.506, de 1964, art. 41, 1º, alínea "a"); II - as pessoas físicas que, em nome individual, explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo de lucro, mediante venda a terceiros de bens ou serviços (Lei nº 4.506, de 1964, art. 41, 1º, alínea "b"); III - as pessoas físicas que promoverem a incorporação de prédios em condomínio ou loteamento de terrenos... Contato Comercial

16 EFD PIS/ COFINS CONTRIBUINTES NÃO SÃO CONTRIBUINTES: Art º... I - médico, engenheiro, advogado, dentista, veterinário, professor, economista, contador, jornalista, pintor, escritor, escultor e de outras que lhes possam ser assemelhadas; II - profissões, ocupações e prestação de serviços não comerciais III - agentes, representantes e outras pessoas sem vínculo empregatício que, tomando parte em atos de comércio, não os pratiquem, todavia, por conta própria; IV - serventuários da justiça, como tabeliães, notários, oficiais públicos e outros; V - corretores, leiloeiros e despachantes, seus prepostos e adjuntos; Contato Comercial

17 EFD PIS/ COFINS INCIDÊNCIA CUMULATIVA Contato Comercial

18 EFD PIS/ COFINS BASE DE CÁLCULO O valor do faturamento, que corresponde à receita bruta, assim entendida a totalidade das receitas auferidas, independentemente da atividade por elas exercidas e da classificação contábil adotada para a escrituração das receitas. (art. 3º da Lei nº 9.718/1998) Contato Comercial

19 EFD PIS/ COFINS BASE DE CÁLCULO Alterações Lei nº /2009 à Lei nº 9.718/1998: Art. 2º As contribuições para o PIS/PASEP e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão calculadas com base no seu faturamento, observadas a legislação vigente e as alterações introduzidas por esta Lei. (Vide art. 15 da Medida Provisória nº , de 2001) Art. 3º O faturamento a que se refere o artigo anterior corresponde à receita bruta da pessoa jurídica. (Vide art. 15 da Medida Provisória nº , de 2001) 1º Entende-se por receita bruta a totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade por ela exercida e a classificação contábil adotada para as receitas.(revogado pela Lei nº , de 27 de maio de 2009)... (revogado pela Lei nº /2009, art. 79) Contato Comercial

20 EFD PIS/ COFINS EXCLUSÕES DA BASE vendas canceladas; descontos incondicionais concedidos; IPI sobre vendas; ICMS quando destacado em Nota Fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário; reversões de provisões; das recuperações de créditos baixados como perdas, limitados aos valores efetivamente baixados, que não representem ingresso de novas receitas; dos resultados positivos derivados de equivalência patrimonial. das receitas decorrentes das vendas de bens do ativo permanente. Contato Comercial

21 EFD PIS/ COFINS RECONHECIMENTO DAS RECEITAS E DESPESAS REGIME DE CAIXA REGIME DE COMPETÊNCIA Contato Comercial

22 EFD PIS/ COFINS ALÍQUOTAS PJ EM GERAL: 0,65% para o PIS; e 3% para a COFINS. INSTITUIÇÕES FINANCEIRAS E EQUIP.: 0,65% para o PIS; 4% para o COFINS. OBS: Corretora autônoma de seguros é equiparada à Inst. FINAC. para PIS e COFINS. (ADI SRF nº 21/2003) Contato Comercial

23 EFD PIS/ COFINS DEDUÇÃO NO VALOR DAS CONTRIBUIÇÕES APURADAS a) os valores de PIS/PASEP e da COFINS retidos na fonte por outras pessoas jurídicas; b) os pagamentos indevidos ou a maior em períodos anteriores, de PIS/PASEP e da COFINS ou de outros tributos e contribuições, mediante preenchimento da Declaração de Compensação a que se refere a Instrução Normativa RFB nº 900/2008. Contato Comercial

24 EFD PIS/ COFINS EXEMPLO DE CÁLCULO Dados relativos ao mês de janeiro de 20XX de uma indústria: Faturamento Operacional Bruto (IPI incluso) R$ ,00 Descontos Incondicionais Concedidos R$ 1.000,00 Devoluções de Vendas R$ 1.500,00 IPI contido no Faturamento R$ 3.000,00 Variações Monetárias Ativas R$ 2.000,00 Receita de Juros R$ 6.000,00 Receita de brindes recebidos R$ ,00 Ganhos de Capital na venda de bens e direitos R$ ,00 Receita de Aluguel (não é atividade da empresa) R$ ,00 FATURAMENTO TOTAL: R$ ,00 Faturamento Operacional Bruto (IPI incluso) R$ ,00 ( ) IPI contido no Faturamento R$ (3.000,00) ( ) Devoluções de Vendas R$ (1.500,00) ( ) Descontos Incondicionais Concedidos R$ (1.000,00) (=) BASE DE CÁLCULO R$ ,00 COFINS: 3% x R$ ,00 = R$ 1.335,00 Contato Comercial

25 EFD PIS/ COFINS Contato Comercial

26 EFD PIS/ COFINS INCIDÊNCIA NÃO CUMULATIVA Contato Comercial

27 EFD PIS/ COFINS PJ SUJEITAS À NÃO CUMULATIVIDADE As pessoas jurídicas de direito privado, e as que lhe são equiparadas pela legislação do Imposto de Renda, que apuram o IRPJ com base no Lucro Real. Contato Comercial

28 EFD PIS/ COFINS PESSOAS JURÍDICAS EXCLUÍDAS DA NÃO CUMULATIVIDADE Lucro presumido ou arbitrado; Optantes pelo SIMPLES NACIONAL; Operadoras de planos de saúde; Empresas de securitização de créditos; Instituições financeiras; Empresas particulares que explorem serviços de vigilância e transporte de valores na forma da Lei nº 7.102/1983; Sociedades cooperativas (exceto as de consumo). Contato Comercial

29 EFD PIS/ COFINS RECEITAS EXCLUÍDAS DA NÃO CUMULATIVIDADE (Art. 10 da Lei nº /2003) Serviços de telecomunicações; Serviços de transporte coletivo rodoviário, metroviário, ferroviário e aquaviário de passageiros; Serviços prestados por hospital, pronto-socorro, clínica médica, odontológica e outras; Serviços das empresas de call center, telemarketing, telecobrança e de teleatendimento em geral; Serviços de construção civil, até 31 de dezembro de 2015; Serviços de educação infantil, ensinos fundamental e médio e educação superior; Venda de veículos usados; Serviços de Hotelaria; Agência de viagem e turismo; Desenvolvimento de Software e páginas eletrônicas. Contato Comercial

30 EFD PIS/ COFINS BASE DE CÁLCULO DA NÃO CUMULATIVIDADE O valor do faturamento, que corresponde à receita bruta, assim entendida a totalidade das receitas auferidas, independentemente da atividade por elas exercidas e da classificação contábil adotada para a escrituração das receitas. (art. 3º da Lei nº /2003) Contato Comercial

31 EFD PIS/ COFINS EXCLUSÕES DA BASE vendas canceladas; descontos incondicionais concedidos; IPI sobre vendas; ICMS quando destacado em Nota Fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário; reversões de provisões; das recuperações de créditos baixados como perdas, limitados aos valores efetivamente baixados, que não representem ingresso de novas receitas; dos resultados positivos derivados de equivalência patrimonial das receitas decorrentes das vendas de bens do ativo permanente. Contato Comercial

32 EFD PIS/ COFINS ALÍQUOTAS PIS 1,65% COFINS 7,6% (regra geral) Contato Comercial

33 EFD PIS/ COFINS RECEITAS FINANCEIRAS As alíquotas de PIS e COFINS são reduzidas à zero sobre as receitas financeiras para pessoas jurídicas sujeitas à não-cumulatividade, inclusive cumulativo e não-cumulativo. OBS: O benefício não se aplica ao recebimento de juros sobre capital próprio. (Decreto nº 5.442/2005) Contato Comercial

34 EFD PIS/ COFINS CRÉDITOS DO PIS/PASEP E DA COFINS NÃO-CUMULATIVO das aquisições de bens para revenda efetuadas no mês; das aquisições de bens e serviços utilizados como insumos na fabricação de produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes; Contato Comercial

35 EFD PIS/ COFINS dos bens recebidos em devolução, no mês, cuja receita de venda tenha integrado o faturamento do mês ou de mês anterior, e tenha sido tributada no regime de incidência não-cumulativa; das despesas e custos incorridos no mês, relativos: a) à energia elétrica consumida nos estabelecimentos da pessoa jurídica; b) a aluguéis de prédios, máquinas e equipamentos, utilizados nas atividades da empresa; c) a contraprestação de operações de arrendamento mercantil pagas a pessoa jurídica, exceto quando esta for optante pelo SIMPLES; d) armazenagem de mercadoria e frete na operação de venda, quando o ônus for suportado pelo vendedor; e) vale-transporte, vale-refeição ou vale-alimentação, fardamento ou uniforme fornecidos aos empregados por pessoa jurídica que explore as atividades de prestação de serviços de limpeza, conservação e manutenção. f) dos encargos de depreciação e amortização, incorridos no mês, relativos a máquinas e equipamentos utilizados na produção de bens ou prestação de serviços. Contato Comercial

36 EFD PIS/ COFINS RESTRIÇÕES AO CRÉDITO Aos bens e serviços adquiridos de pessoa jurídica domiciliada no País; Aos custos e despesas incorridos, pagos ou creditados a pessoa jurídica domiciliada no País; Aos bens e serviços adquiridos e aos custos e despesas incorridos a partir do mês em que se iniciar a aplicação do disposto nesta Lei. VEDAÇÕES Mão-de-obra paga a pessoa física; e Aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção, esse último quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição Contato Comercial

37 EFD PIS/ COFINS CONCEITO DE CUSTO DE AQUISIÇÃO No caso de bens adquiridos para revenda o crédito será apurado sobre o CUSTO DE AQUISIÇÃO. QUAL O VALOR DO CUSTO??? Lei nº /2003, art. 3º - valor da mercadoria adquirida (ou seja, o valor registrado na contabilidade). RIR/99, art O custo das mercadorias revendidas será determinado com base em registro permanente de estoques ou no valor dos estoques existentes, de acordo com o Livro de Inventário. Compreenderá os valores despendidos a título de: a) transporte e seguro até o estabelecimento do contribuinte; b) tributos devidos na aquisição ou importação, inclusive gastos com desembaraço aduaneiro; OBS: Não se incluem no custo os impostos recuperáveis através de créditos na escrita fiscal. O icms apesar de ser recuperável compõe a BC do crédito. (IN SRF n. 404/2004) Contato Comercial

38 EFD PIS/ COFINS CONCEITO DE INSUMO Material ou serviço aplicado diretamente (indispensável) na produção ou na prestação de serviços. MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA Nº 136 de 05 de Maio de 2009 ASSUNTO: Contribuição para o Financiamento da Seguridade Social - COFINS EMENTA: COFINS NÃO-CUMULATIVA. DIREITO DE CRÉDITO. INSUMO. PRESTAÇÃO DE SERVIÇOS. Consideram-se insumos, para fins de desconto de créditos na apuração da COFINS não cumulativa, os bens e serviços adquiridos de pessoas jurídicas, aplicados ou consumidos diretamente na prestação de serviços. O termo insumo não pode ser interpretado como todo e qualquer bem ou serviço que gera despesa necessária para a atividade da empresa, mas, sim, tão somente, como aqueles, adquiridos de pessoa jurídica, que efetivamente sejam aplicados ou consumidos diretamente na prestação do serviço da atividade-fim. Contato Comercial

39 EFD PIS/ COFINS ESTOQUE DE ABERTURA Migração para o Lucro Real direito ao crédito presumido sobre estoque de abertura. Os estoques de produtos acabados e em elaboração, existentes na data de início da incidência nãocumulativa da Contribuição para o PIS/PASEP e da COFINS, dão direito ao desconto de crédito presumido. Alíquotas do crédito: 0,65% para o PIS/PASEP e de 3% para COFINS sobre o valor dos estoques. Utilização: Os créditos assim calculados podem ser utilizados em 12 (doze) parcelas mensais, iguais e sucessivas, a partir do mês em que iniciar a incidência não-cumulativa. Contato Comercial

40 EFD PIS/ COFINS INCIDÊNCIA PARCIAL DA NÃO CUMULATIVIDADE Apropriação direta, aplicando-se ao valor dos bens utilizados como insumos, aos custos, às despesas e aos encargos comuns, adquiridos no mês, a relação percentual entre os custos vinculados à receita sujeita à incidência não-cumulativa e os custos totais incorridos no mês, apurados por meio de sistema de contabilidade de custos integrada e coordenada com a escrituração; Rateio proporcional, aplicando-se ao valor dos bens utilizados como insumos, aos custos, às despesas e aos encargos comuns, adquiridos no mês, a relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total, auferidas no mês; Contato Comercial

41 EFD PIS/ COFINS TRATAMENTO FISCAL DO CRÉDITO APURADO não constitui receita bruta da pessoa jurídica para fins de incidência do PIS/PASEP e da COFINS, servindo somente para dedução do valor devido da contribuição. não compreende atualização monetária ou incidência de juros sobre os respectivos valores. Contato Comercial

42 EFD PIS/ COFINS EXEMPLO DE APURAÇÃO DE CRÉDITOS Compra de mercadorias para revenda R$ ,00 Depreciação de máquinas utilizadas na produção R$ 6.000,00 Contraprestações de Leasing R$ ,00 Folha de Salários R$ ,00 Despesa de armazenagem na compra de mercadoria R$ ,00 Energia elétrica utilizada na empresa R$ 5.000,00 Compra de matéria prima R$ 8.000,00 Aluguel de galpão para depósito de produto acabado R$ 6.500,00 Despesas com comissões R$ ,00 Pagamento de pró-labore R$ ,00 Despesas de viagens R$ 4.000,00 Despesas de honorários contábeis R$ 5.000,00 Contato Comercial

43 EFD PIS/ COFINS Contato Comercial

44 EFD PIS/ COFINS ALÍQUOTAS CONCENTRADAS E SUBSTITUIÇÃO TRIBUTÁRIA ALÍQUOTAS DIFERENCIADAS autopeças/pneus/câmeras de ar - Lei /2002; Prod. farmacêuticos, higiene e toucador - Lei /2000; Bebidas frias (água, cerveja e refrigerante) regra geral ou regime especial (valor fixo por litro) Lei /2003, art. 58; Decreto n /2008; ADE RFB n. 09/2011. Combustíveis - Lei 9.718/1998. regra geral ou regime especial (m3) SUBSTITUIÇÃO TRIBUTÁRIA Cigarros - art. 3º da Lei complementar n. 70/1991; Veículos - Lei /2002. Contato Comercial

45 EFD PIS/ COFINS INCENTIVOS FISCAIS REPES; RECAP; REPORTO; PATVD; PADIS; REIDI; RECOPA; PROUCA/RECOMPE; RETAERO; PROGRAMA DE INCLUSÃO DIGITAL; ETC. Contato Comercial

46 EFD PIS/ COFINS ATENÇÃO: ARTS. 64 E 65 DA LEI Nº / ST ZONA FRANCA DE MANAUS / ÁREA DE LIVRE COMÉRCIO VENDA PARA CONSUMO OU INDUSTRIALIZAÇÃO ALÍQUOTA ZERO (art. 2º da Lei nº /2004) Informação no documento fiscal (SIM!): Obrigatoriedade de informação no documento fiscal. (Lei nº /2004 com redação dada pela Lei nº /2010) Contato Comercial

47 EFD PIS/ COFINS Venda da ZFM / ALC para fora: DESTINATÁRIO ALÍQUOTAS PIS COFINS a) Venda efetuada a pessoa jurídica estabelecida na ZFM ou ALC 0,65% 3% b) Venda efetuada a pessoa jurídica estabelecida fora da ZFM ou ALC, que apure a Contribuição para o PIS/PASEP no regime de não-cumulatividade 0,65% 3% c) Venda efetuada a pessoa jurídica estabelecida fora da ZFM ou ALC, que apure o imposto de renda com base no lucro presumido 1,3% 6% d) Venda efetuada a pessoa jurídica estabelecida fora da ZFM ou ALC, que apure o imposto de renda com base no lucro real e que tenha sua receita, total ou parcialmente, excluída do regime de incidência não-cumulativa da Contribuição 1,3% 6% para o PIS/PASEP e) Venda efetuada a pessoa jurídica estabelecida fora da ZFM ou ALC e que seja optante pelo Sistema Integrado de Pagamento de Impostos e Contribuições 1,3% 6% SIMPLES f) Venda efetuada para órgãos da administração federal, estadual, distrital e municipal 1,3% 6% g) Venda efetuada a pessoa física 1,65% 7,6% Contato Comercial

48 EFD PIS/ COFINS IMUNIDADE, ISENÇÃO, NÃO INCIDÊNCIA, SUSPENSÃO IMUNIDADE concedidos pela Constituição Federal. ISENÇÃO concedida por lei ordinária. NÃO INCIDÊNCIA podemos afirmar que são as situações em que não são fato geradores; SUSPENSÃO concedida por Lei Ordinária (geralmente para incentivar o mercado). Contato Comercial

49 EFD PIS/ COFINS ALÍQUOTA ZERO Concedidas por Lei Ordinária; Oriundas de ST, alíquota concentrada no fabricante/importador (incidência monofásica). -Combustíveis; -Autopeças; -Bebidas; -Cigarros; -Veículos; -Produtos farmacêuticos etc. Contato Comercial

50 EFD PIS/ COFINS Contato Comercial INFORMAÇÕES NF-E Código Descrição 01 Operação Tributável com Alíquota Básica 02 Operação Tributável com Alíquota Diferenciada 03 Operação Tributável com Alíquota por Unidade de Medida de Produto 04 Operação Tributável Monofásica - Revenda a Alíquota Zero 05 Operação Tributável por Substituição Tributária 06 Operação Tributável a Alíquota Zero 07 Operação Isenta da Contribuição 08 Operação sem Incidência da Contribuição 09 Operação com Suspensão da Contribuição 49 Outras Operações de Saída 50 Operação com Direito a Crédito - Vinculada Exclusivamente a Receita Tributada no Mercado Interno 51 Operação com Direito a Crédito - Vinculada Exclusivamente a Receita Não Tributada no Mercado Interno 52 Operação com Direito a Crédito - Vinculada Exclusivamente a Receita de Exportação 53 Operação com Direito a Crédito - Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno 54 Operação com Direito a Crédito - Vinculada a Receitas Tributadas no Mercado Interno e de Exportação 55 Operação com Direito a Crédito - Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação 56 Operação com Direito a Crédito - Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação 60 Crédito Presumido - Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno 61 Crédito Presumido - Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno 62 Crédito Presumido - Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação 63 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno 64 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação 65 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação 66 Crédito Presumido - Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação 67 Crédito Presumido - Outras Operações 70 Operação de Aquisição sem Direito a Crédito 71 Operação de Aquisição com Isenção 72 Operação de Aquisição com Suspensão 73 Operação de Aquisição a Alíquota Zero 74 Operação de Aquisição sem Incidência da Contribuição 75 Operação de Aquisição por Substituição Tributária 98 Outras Operações de Entrada 99 Outras Operações

51 Instrutor: Rômulo Albuquerque Silva Formação: Bacharel em Ciências Contábeis, Pós-Graduando em Gestão Tributária pela FESP Gerente Fiscoweb e Consultor Tributário nas áreas de Tributos Federais, Legislação Societária e Contabilidade - Atuação na área Tributária/Fiscal e Contábil na Consultoria Tributária Fiscoweb; Redator e editor de publicações periódicas; Palestrante e colaborador de renomadas instituições focadas em treinamento/desenvolvimento empresarial, seminários e mesas redondas. romulo.silva@ebs.com.br

52 Instrutor: Rômulo Albuquerque Silva Formação: Bacharel em Ciências Contábeis, Pós-Graduando em Gestão Tributária pela FESP Gerente Fiscoweb e Consultor Tributário nas áreas de Tributos Federais, Legislação Societária e Contabilidade - Atuação na área Tributária/Fiscal e Contábil na Consultoria Tributária Fiscoweb; Redator e editor de publicações periódicas; Palestrante e colaborador de renomadas instituições focadas em treinamento/desenvolvimento empresarial, seminários e mesas redondas. romulo.silva@ebs.com.br

53 Instrutor: Rômulo Albuquerque Silva Formação: Bacharel em Ciências Contábeis, Pós-Graduando em Gestão Tributária pela FESP Gerente Fiscoweb e Consultor Tributário nas áreas de Tributos Federais, Legislação Societária e Contabilidade - Atuação na área Tributária/Fiscal e Contábil na Consultoria Tributária Fiscoweb; Redator e editor de publicações periódicas; Palestrante e colaborador de renomadas instituições focadas em treinamento/desenvolvimento empresarial, seminários e mesas redondas. romulo.silva@ebs.com.br

54 Instrutor: Rômulo Albuquerque Silva Formação: Bacharel em Ciências Contábeis, Pós-Graduando em Gestão Tributária pela FESP Gerente Fiscoweb e Consultor Tributário nas áreas de Tributos Federais, Legislação Societária e Contabilidade - Atuação na área Tributária/Fiscal e Contábil na Consultoria Tributária Fiscoweb; Redator e editor de publicações periódicas; Palestrante e colaborador de renomadas instituições focadas em treinamento/desenvolvimento empresarial, seminários e mesas redondas. romulo.silva@ebs.com.br

55 Geração do arquivo SPED PIS/COFINS Através do Cordilheira Software Contábil

56 O que é o SPED PIS/COFINS?

57

58 SPED Família Feliz :D ECD FCONT EFD EFD PIS/COFINS NFe E-Lalur Central de Balaços SPED Social

59 Para realizar a Entrega da declaração Gerada no Cordilheira Eu precisarei também do PVA Programa Validador de arquivo

60 Obrigatório para a entrega da obrigação Exige a importação do arquivo de acordo com o layout Possibilita alterações da escrituração no próprio validado Tem a escrituração dividida de forma simples e de fácil identificação Realiza duas validações, sendo a primeira da estrutura e a segunda dos dados do arquivo Download deve ser feito através do sítio do SPED

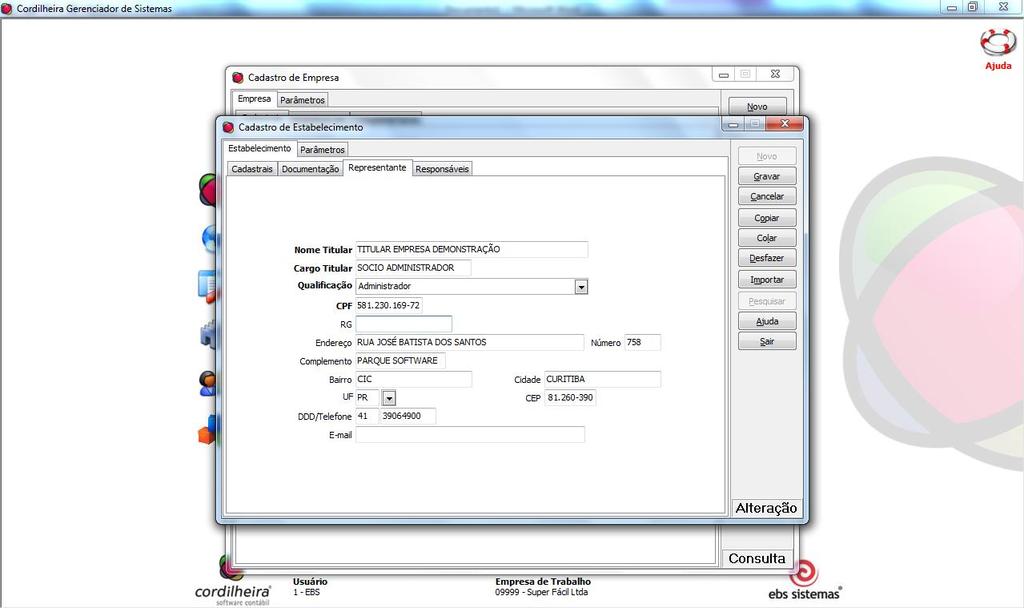

61 Bloco 0 Bloco A Bloco C Bloco D Bloco F Bloco M Bloco 1 Bloco 9

62

63

64 Agora vamos lá: Como gerar o SPED PIS/COFINS no Cordilheira Software Contábil...

65

66 Antes de iniciar a escrituração, será necessário validar os cadastros da empresa.

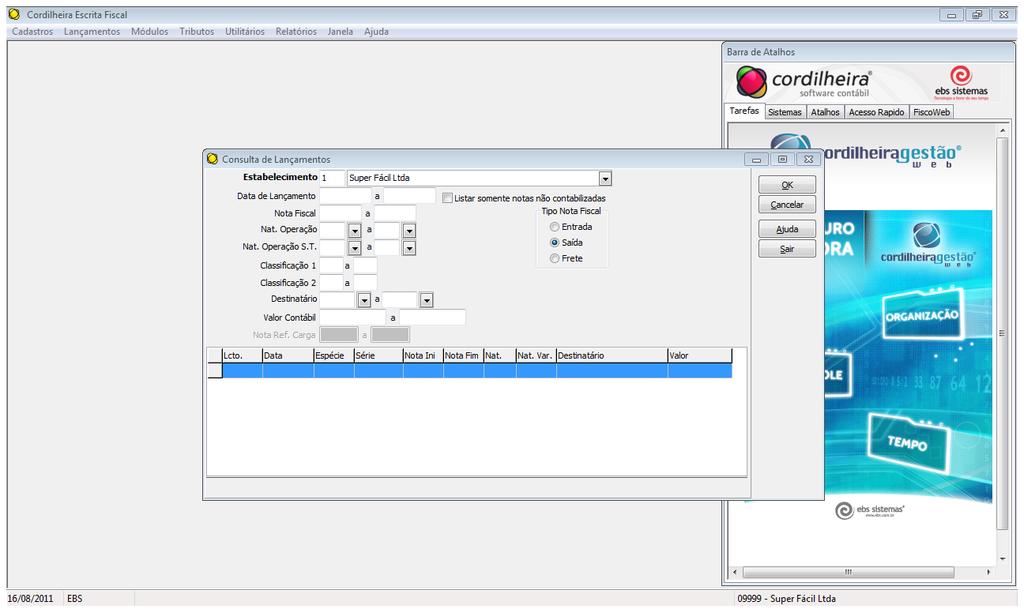

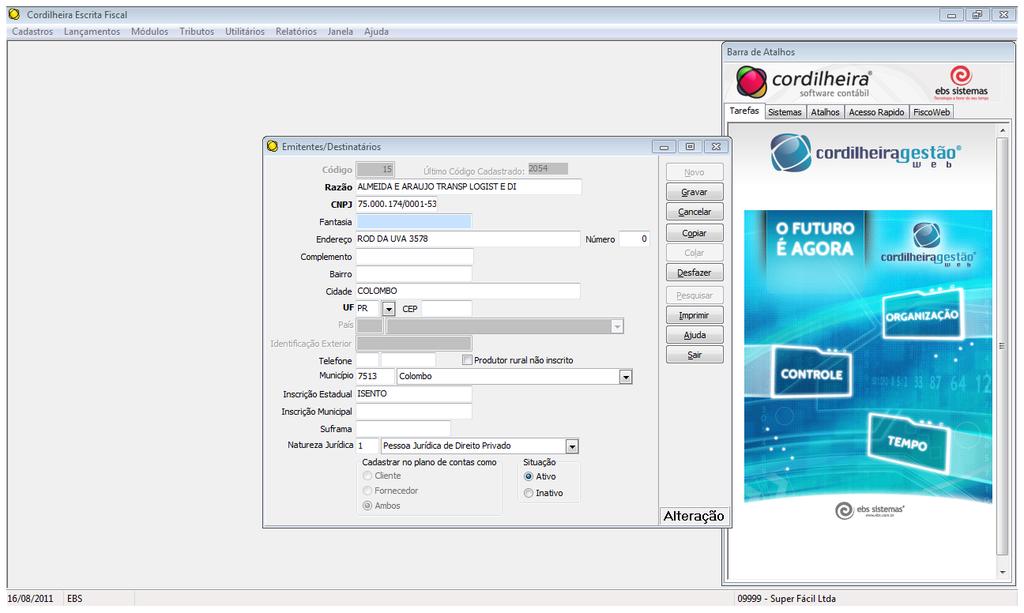

67

68 Informações do Cadastro do Estabelecimento representam o Registro do Tipo 0140

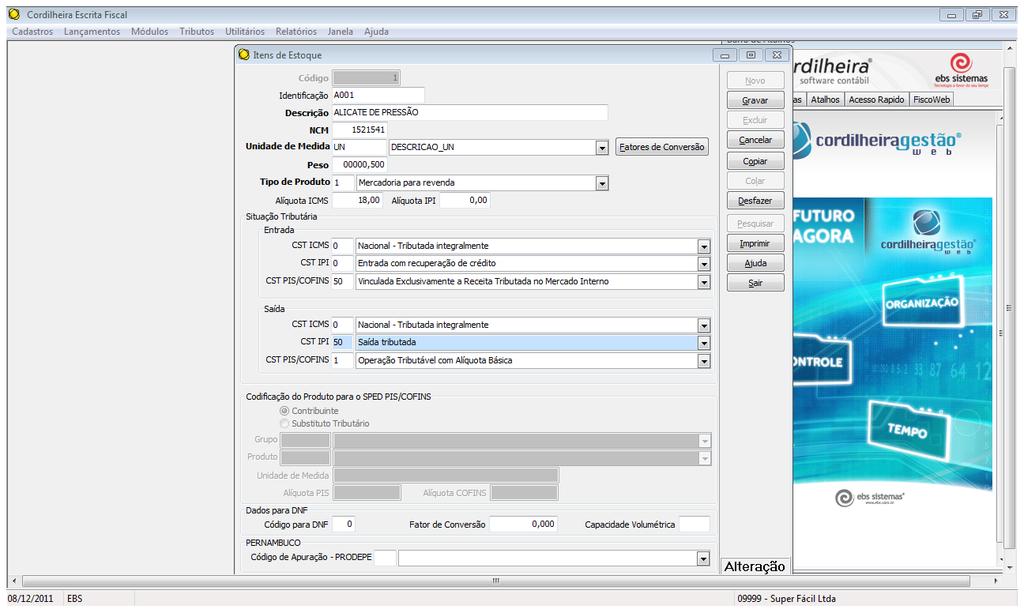

69

70

71

72 Os dados do Contador irão para o Registro 0100

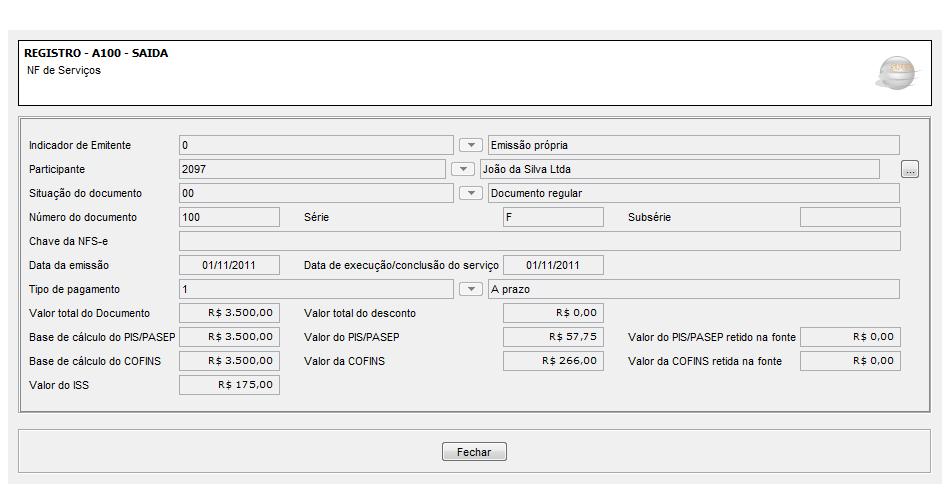

73

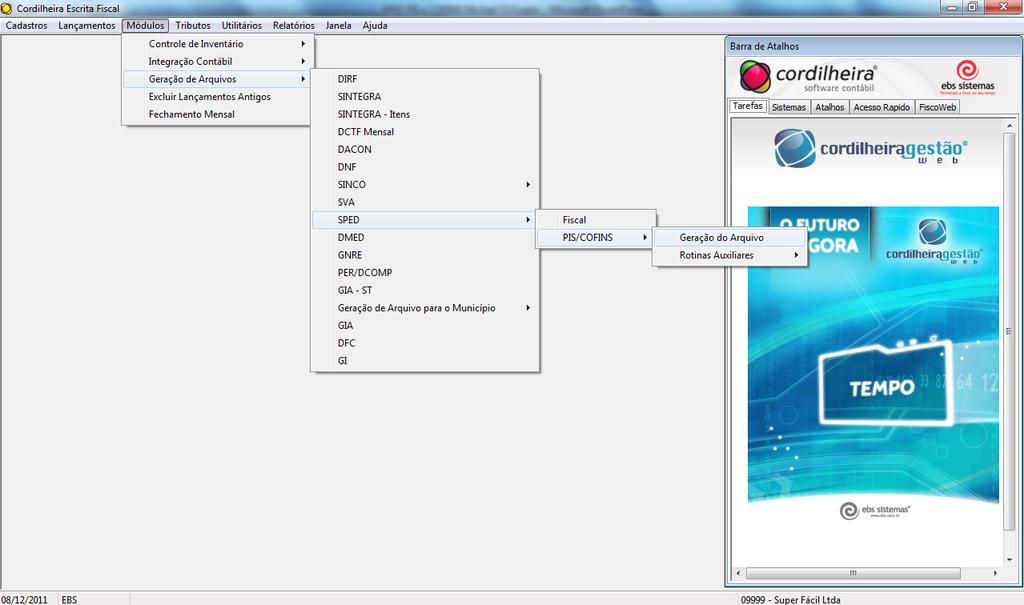

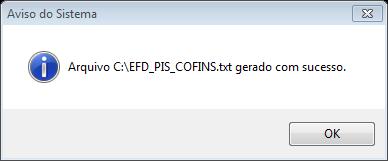

74 Dados de Emitentes e Destinatários são os dados de Participantes no SPED, Reg 0150

75

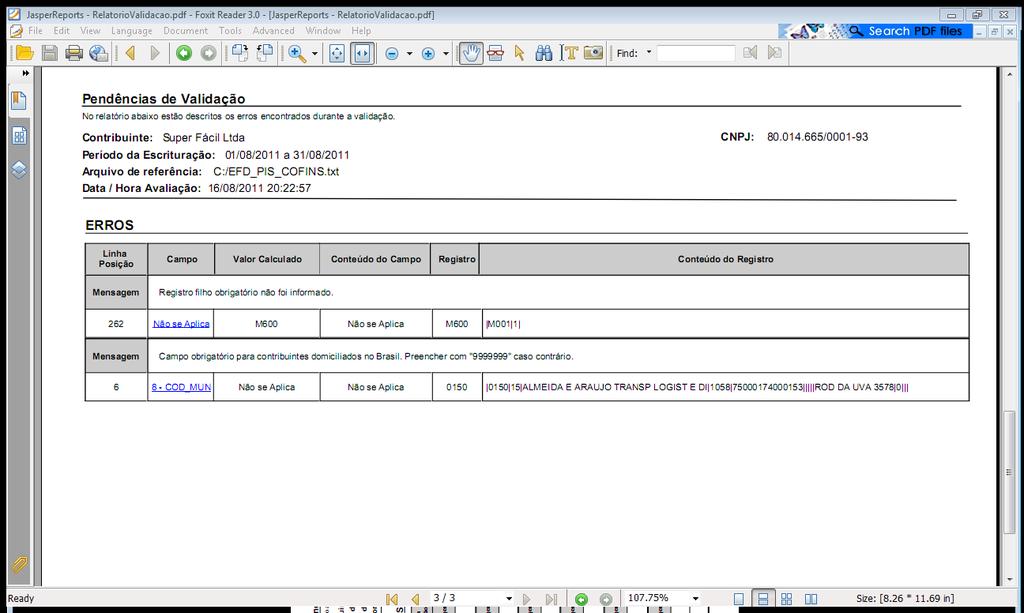

76 Cadastro de Produto, assim como do Item de Serviços é informado no Registro 0200

77 Cadastro de Produto, assim como do Item de Serviços é informado no Registro 0200

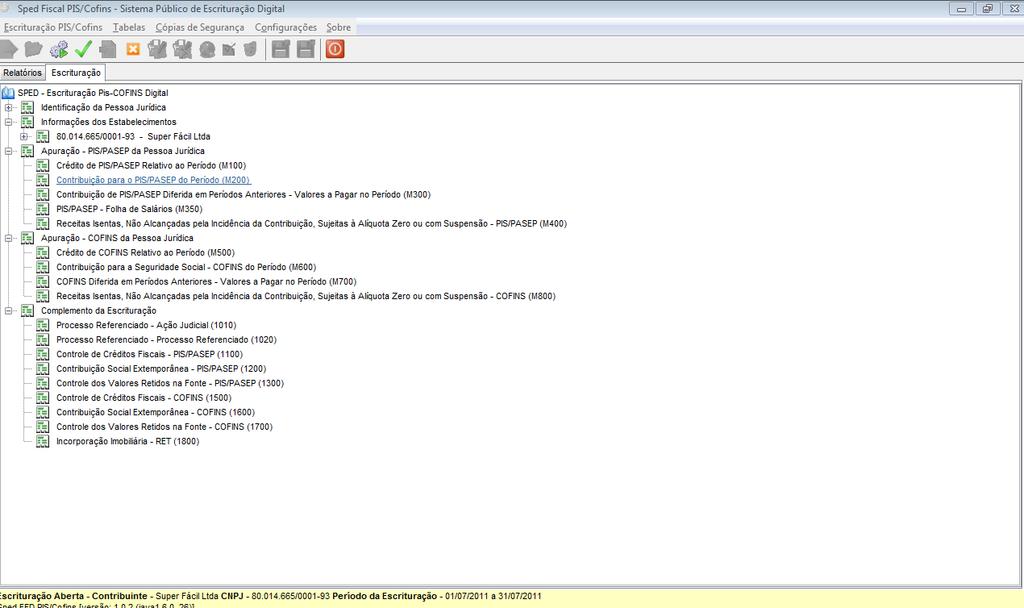

, podemos")

78 No cadastro da Natureza de Operação (CFOP), podemos realizar a inclusão da CST padrão, caso esta não esteja no cadastro do Produto

79 Prestação de Serviços Informações necessárias para gerar os dados de Prestação de Serviços para o SPED PIS/COFINS

80 Notas Fiscais de Prestação de Serviços poderão gerar os seguintes registros para o SPED PIS/COFINS: A100 Nota Fiscal A170 Item de Serviço da Nota Fiscal F600 Retenções na Fonte

81 Gerando o arquivo do SPED Qual rotina utilizo para gerar o arquivo do SPED PIS/COFINS?

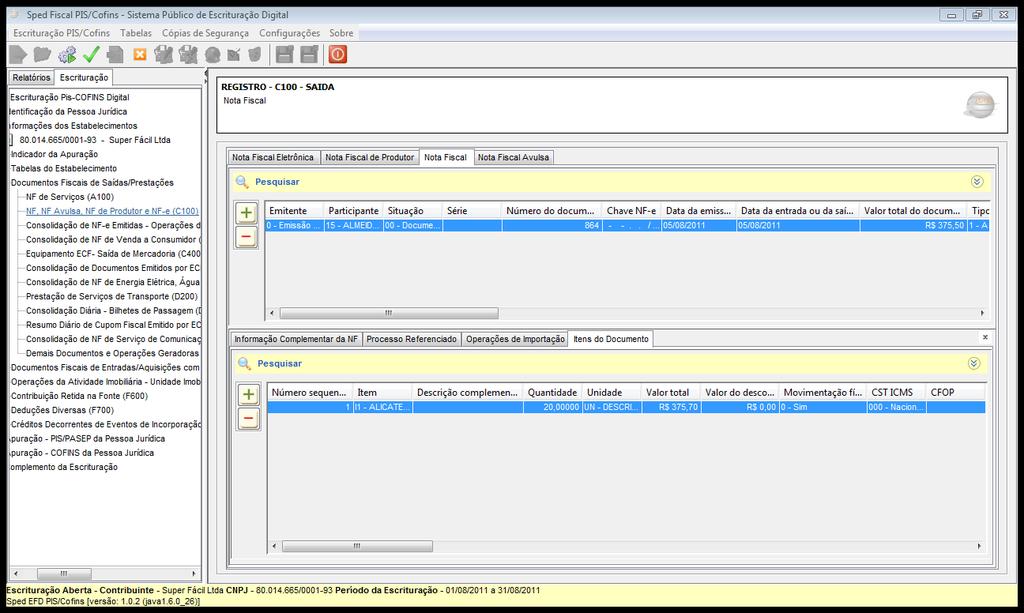

82

83 Validando o arquivo do SPED Como realizar a validação no PVA?

84 Para importar o arquivo, clico na opção na barra de tarefas do validador

85

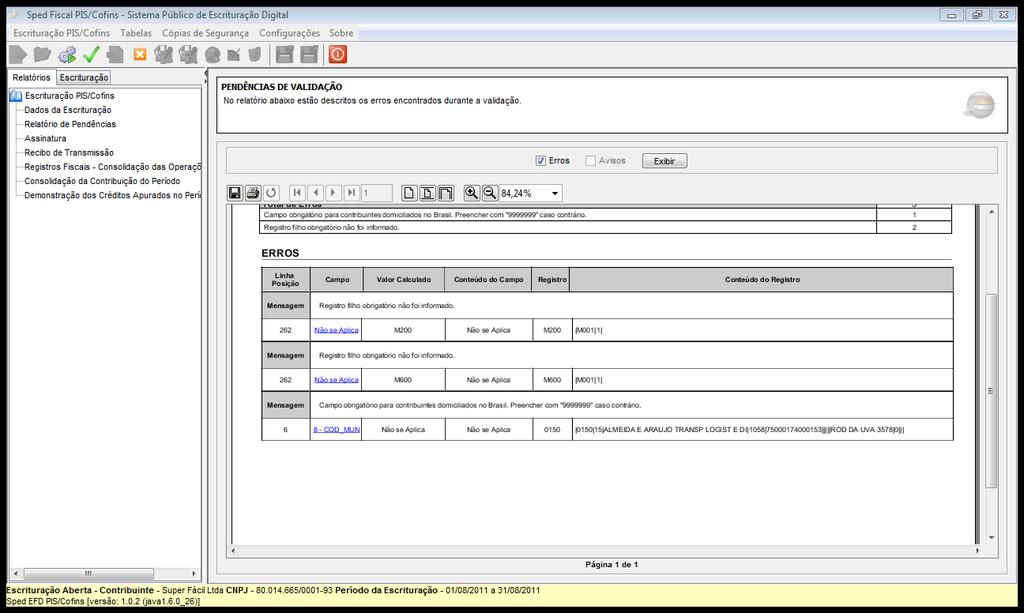

86 Erros de registro M200 e M600 referem-se a apuração do imposto no validador. Para saná-los basta Gerar as Apurações no PVA

87

88 A EFD PIS/COFINS permite informar Serviços Prestados e Tomados.

89 Operações com mercadorias Documentos Fiscais de operações com ICMS/IPI, como Notas Fiscais 1/1A e 1B, Notas Fiscais Eletrônicas, Cupons Fiscais e Notas de Venda a Consumidor.

90 As Notas fiscais lançadas nesta rotina, irão gerar os seguintes Registros: C100 Nota Fiscal C170 Produto da Nota Fiscal As informações de CST de Pis e Cofins são preenchidas de acordo com o cadastro do Item

91 Sempre que houver um Reg C100, logo deverá existir pelo menos um Reg C170. Com isso temos um Registro Pai e outro Registro Filho.

92 Quando a Nota Fiscal for modelo 55 Nfe, o EFD Pis/COFINS oferece a possibilidade de consolidar o Registro no C180, para saídas e C190 para as entradas

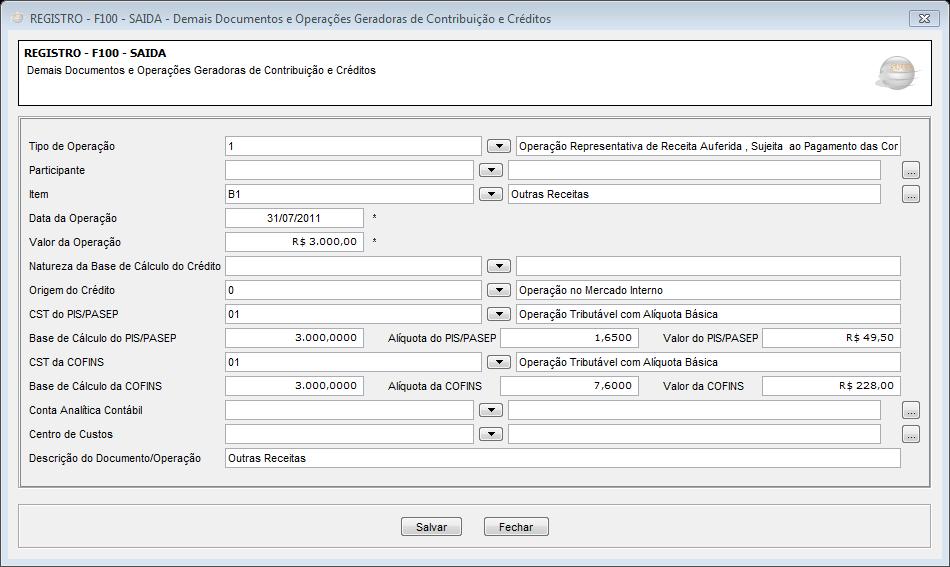

93 O Reg. C180 consolida as Nfe com base nos Produtos e criará também os Reg C181 e C185 que correspondem aos valores de PIS e Cofins, por CST

94 Operações de ECF Como proceder quando tenho Cupom Fiscal?

95 Antes de Iniciar os lançamentos de ECF, deve-se alterar o Cadastro no Estabelecimento com as informações de que Utiliza ECF.

96 O lançamento de EFC deverão identificar a Redução Z, assim como os Itens Vendidos consolidados de forma mensal, identificando seus respectivos CST.

97 Para os casos de ECF, o EFD PIS/COFINS também tratará as informações de forma consolidada por produto.

98 Conhecimento detransporte Lançamentos de CTRC, CTA, CTe, entre outros.

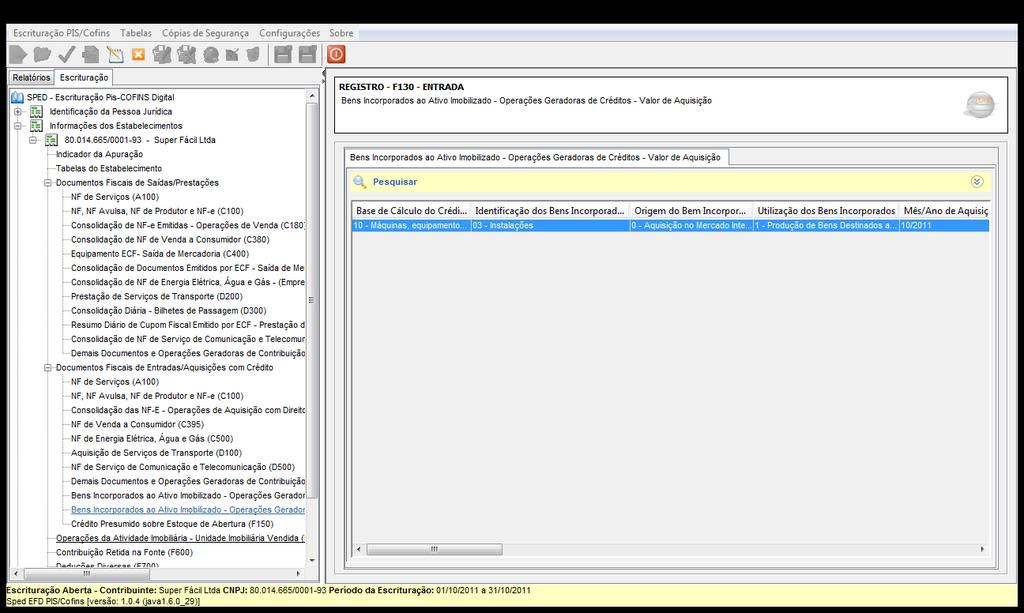

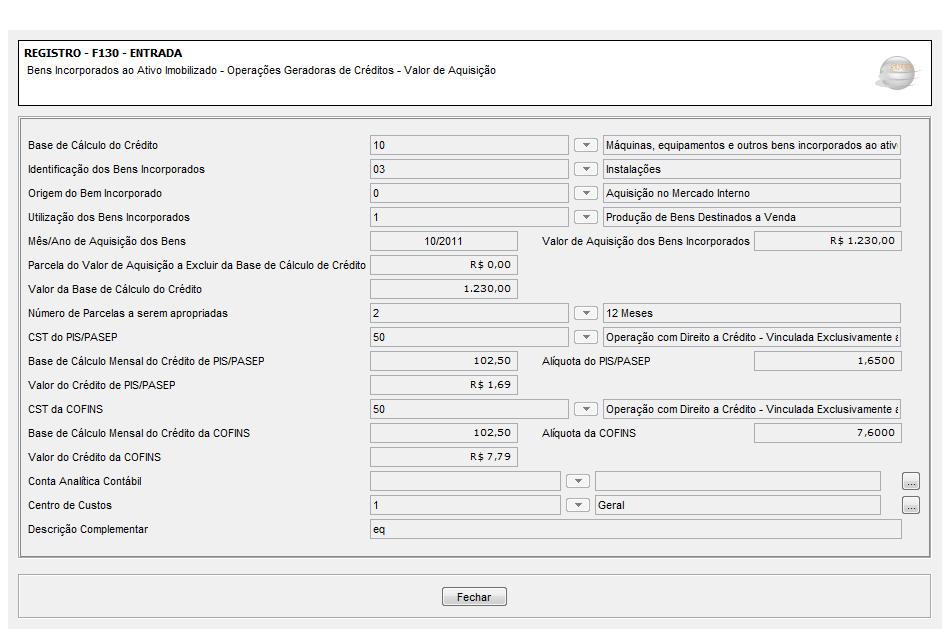

99 O Lançamento do CTRC deve ser realizado somente quando a empresa for Transportadora e a emissão for própria. Quando tratamos de Conhecimento de Transporte, devemos levar em consideração que: D100 Aquisição corresponde aos documentos fiscais de Conhecimento de Frete cód. 07, 08,8B, 09, 10, 11, 26, 27 e 57 D200 Fornecimento corresponde aos documentos fiscais de Conhecimento de Frete cód. 07, 08,8B, 09, 10, 11, 26, 27 e 57.

100

101 Lançamentos Extra- Tributáveis Corresponde as Demais operações com incidência de PIS e COFINS

102 Bases ou valores Extras Tributáveis são utilizadas para Valores que correspondem ao Reg do tipo F100

103

104

105

106

107 Informações de Crédito da Depreciação Créditos oriundos da depreciação dos Bens do Ativo Imobilizado

108 Estas informações irão gerar os dados do Registro F130.

109

110 Informações Adicionais para o SPED PIS/COFINS Registros relacionados ao bloco 1

111

112 Identificação de problemas na validação do SPED PIS/COFINS e como corrigir:

113

114

115 E agora, quem poderá me defender?

116

117

118

119

120

121

122

123 Rotinas Auxiliares Facilite a escrituração Retroativa :D

124 Estas rotinas facilitarão os ajustes da escrituração retroativa que não apresentava as informações na época que foram realizadas.

125 Assinar o Arquivo Digitalmente Excluir a assinatura da Escrituração Transmitir a declaração gerada Consultar a situação da declaração

126

127

128

129 MICHAEL HENRIQUE DE PIERI Pós-graduando em Desenvolvimento Gerencial MBA em Gestão de Negócios Tecnólogo em Gestão Tributária Técnico em Contabilidade

130

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Orientações Consultoria de Segmentos. Crédito de PIS_COFINS sobre valor do IPI - Federal

Crédito de 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Parecer do Setor Fiscal do Cliente... 5 3 Análise da Consultoria... 6 3.1 Base de Cálculo - Débito... 6 3.2 Dedução

Crédito de 17/10/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Parecer do Setor Fiscal do Cliente... 5 3 Análise da Consultoria... 6 3.1 Base de Cálculo - Débito... 6 3.2 Dedução

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

TRIBUTAÇÃO PIS/COFINS

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

TRIBUTAÇÃO PIS/COFINS Prof. Wagner Mendes Você bem preparado para o futuro da profissão. Mini currículo do professor WAGNER MENDES Contador pela Faculdade Oswaldo Cruz, pós-graduado em gestão de controladoria,

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação.

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação. PIS E COFINS Freitas Bastos Editora Rio de Janeiro,

PAULO HENRIQUE PÊGAS Contador. Mestre em Ciências Contábeis pela UERJ. Professor de Contabilidade Tributária em cursos de graduação e pós-graduação. PIS E COFINS Freitas Bastos Editora Rio de Janeiro,

SPED PIS/COFINS e Cordilheira Software Contábil

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

SPED PIS/COFINS e Cordilheira Software Contábil Bloco 0 Abertura do arquivo Operações de serviços Bloco A Operações de CTRC e outros serviços com ICMS Apuração dos valores dos impostos Fechamento do arquivo

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

SUMÁRIO 1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP...

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

SPED EFD DAS CONTRIBUIÇÕES. ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2. Walison de Paula Silva

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades Aspectos Conceituais EFD-Contribuições é

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Mapeando o SPED PIS/COFINS

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Escrituração Fiscal Digital EFD - PIS/COFINS. Florianópolis/SC, novembro de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT)

") CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 QUANDO O GOVERNO É HONESTO, O PAÍS TEM SEGURANÇA; MAS, QUANDO O GOVERNO COBRA IMPOSTOS DEMAIS, A NAÇÃO ACABA EM DESGRAÇA Provérbios, 29:4

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 QUANDO O GOVERNO É HONESTO, O PAÍS TEM SEGURANÇA; MAS, QUANDO O GOVERNO COBRA IMPOSTOS DEMAIS, A NAÇÃO ACABA EM DESGRAÇA Provérbios, 29:4

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Os 7 erros mais comuns na apuração do PIS e da COFINS. Fabio Rodrigues

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Advogado Mestre em Ciências Contábeis Doutorando em Ciências da Informação Fabio Rodrigues Coordenador, autor e coautor de diversos

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Advogado Mestre em Ciências Contábeis Doutorando em Ciências da Informação Fabio Rodrigues Coordenador, autor e coautor de diversos

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

ANO XXVIII ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017

ANO XXVIII - 2017-2ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NO ÂMBITO DO REGISTRO PÚBLICO DE EMPRESAS MERCANTINS - REFLEXOS DO CANCELAMENTO...

ANO XXVIII - 2017-2ª SEMANA DE NOVEMBRO DE 2017 BOLETIM INFORMARE Nº 46/2017 ASSUNTOS SOCIETÁRIOS CANCELAMENTO DE INSCRIÇÃO DO MEI NO ÂMBITO DO REGISTRO PÚBLICO DE EMPRESAS MERCANTINS - REFLEXOS DO CANCELAMENTO...

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

PIS/COFINS (Regime Cumulativo e Não Cumulativo) Expositor: Alberto Gonçalves

Expositor: Alberto Gonçalves") PIS/COFINS (Regime Cumulativo e Não Cumulativo) contato@agmcontadores.com.br Maio-2015 2 Sumário CONTRIBUINTES EMPRESAS OPTANTES PELO LUCRO PRESUMIDO DEMAIS RECEITAS BASE DE CÁLCULO APURAÇÃO SOBRE AS RECEITAS

PIS/COFINS (Regime Cumulativo e Não Cumulativo) contato@agmcontadores.com.br Maio-2015 2 Sumário CONTRIBUINTES EMPRESAS OPTANTES PELO LUCRO PRESUMIDO DEMAIS RECEITAS BASE DE CÁLCULO APURAÇÃO SOBRE AS RECEITAS

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4-

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4-

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Parecer Consultoria Tributária Segmentos EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

LEI Nº , de 29 de dezembro de Altera a Legislação Tributária Federal e dá outras providências.

LEI Nº 10.833, de 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

LEI Nº 10.833, de 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Dos Créditos a Descontar na Apuração da Contribuição para o PIS/Pasep e da Cofins

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Contas Patrimoniais (Ativo, Passivo, PL) = , , , ,00

= , , , ,00") p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

Orientações Consultoria de Segmentos. EFD Contribuições Notas de Prestação de Serviço DF

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Pós Graduação em Gestão Tributária e Contabilidade Digital. Prof. André Gomes

Pós Graduação em Gestão Tributária e Contabilidade Digital Prof. André Gomes 1 Nada é mais certo neste mundo do que a morte e os impostos Benjamin Franklin 2 Tributos sobre operações com produtos,mercadorias

Pós Graduação em Gestão Tributária e Contabilidade Digital Prof. André Gomes 1 Nada é mais certo neste mundo do que a morte e os impostos Benjamin Franklin 2 Tributos sobre operações com produtos,mercadorias

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Os 7 erros mais comuns na apuração do PIS e da COFINS. Fabio Rodrigues

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 09/11/12. País(es) : Brasil Banco(s) de Dados : Todos

: Brasil Banco(s) de Dados : Todos") Relatório de Conferência - EFD Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 09/11/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH/ TFMGRZ/ TFSIVB/

Relatório de Conferência - EFD Contribuições Produto : Microsiga Protheus Livros Fiscais Versão 10 Data da publicação : 09/11/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEHRSH/ TFMGRZ/ TFSIVB/

Orientações Consultoria de Segmentos EFD Contribuições Reg C500

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

EFD 20/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Bens e Serviços Utilizados como Insumos... 4 3.2 Utilização de Combustíveis

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Consultoria Tributária - SFI

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

ANO XXVII - 2016-2ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 24/2016 IMPOSTO DE RENDA RETIDO NA FONTE REMESSAS AO EXTERIOR DESTINADAS A COBERTURA DE GASTOS PESSOAIS, EDUCACIONAIS, CIENTÍFICOS OU CULTURAIS,

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

Grupo IOB Folhamatic EBS > Sage Escrituração Fiscal Digital ICMS/IPI 5

O QUE É SPED? Consolidando a globalização e interatividade de todos os ramos com a ajuda da informática e da internet, entramos agora em uma nova era da contabilidade, na qualpassamos a registrar os livros

O QUE É SPED? Consolidando a globalização e interatividade de todos os ramos com a ajuda da informática e da internet, entramos agora em uma nova era da contabilidade, na qualpassamos a registrar os livros

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Desenvolvimento de Analista Fiscal. ICMS, IPI, ISS, PIS/Pasep e Cofins

Desenvolvimento de Analista Fiscal ICMS, IPI, ISS, PIS/Pasep e Cofins FERNANDO HENRIQUE SILVA SANT ANA Advogado, Especialista em Direito Tributário pelo IBET nas legislações de ICMS/IPI/ISS, atuou por

Desenvolvimento de Analista Fiscal ICMS, IPI, ISS, PIS/Pasep e Cofins FERNANDO HENRIQUE SILVA SANT ANA Advogado, Especialista em Direito Tributário pelo IBET nas legislações de ICMS/IPI/ISS, atuou por

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

Saiba tudo sobre PIS e COFINS e acabe com qualquer tipo de dúvida Você com certeza já deve ter ouvido isto em algum lugar, pois bem, se ouviu, quem disse tem toda razão. Essa afirmação se deve pelas inúmeras

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

5ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

5ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 42, DE 28 DE JUNHO DE 2007: ASSUNTO: Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

5ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 42, DE 28 DE JUNHO DE 2007: ASSUNTO: Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Relação de Ajustes e Alterações ao Leiaute da EFD-PIS/Cofins na versão 1.01 do Anexo Único do ADE Cofis nº 34, 28 de outubro de 2010.

Anexo Único do ADE Cofis nº 37 /2010 Relação de Ajustes e Alterações ao Leiaute da EFD-PIS/Cofins na versão 1.01 do Anexo Único do ADE Cofis nº 34, 28 de outubro de 2010. 2.6.1.1 Abertura do arquivo digital

Anexo Único do ADE Cofis nº 37 /2010 Relação de Ajustes e Alterações ao Leiaute da EFD-PIS/Cofins na versão 1.01 do Anexo Único do ADE Cofis nº 34, 28 de outubro de 2010. 2.6.1.1 Abertura do arquivo digital

Analista Fiscal ICMS, IPI, ISS, PIS e Cofins

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

CURSO Analista Fiscal ICMS, IPI, ISS, PIS e Cofins (O único curso da região ministrado por especialistas em cada área abordada) Orientadores Andréa Giungi Contadora; consultora da CPA; MBA em Controladoria

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

Orientações Consultoria De Segmentos Estorno de crédito PIS/COFINS na suspensão da exigibilidade da contribuição

28/06/2018 Título do documento Sumário 1.Questão... 3 2.Normas Apresentadas pelo Cliente... 3 3.Análise da Consultoria... 5 4.Conclusão... 10 5.Informações Complementares... 11 6.Referências... 11 7.Histórico

28/06/2018 Título do documento Sumário 1.Questão... 3 2.Normas Apresentadas pelo Cliente... 3 3.Análise da Consultoria... 5 4.Conclusão... 10 5.Informações Complementares... 11 6.Referências... 11 7.Histórico

Tabela Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Crédito Alíquotas COFINS %

: Crédito Alíquotas COFINS %") Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

Tabela 4.3.17 - Tabela Outros Produtos e Operações Sujeitos a Alíquotas Diferenciadas (CST 02): Contribuição Contribuição Crédito Alíquotas Alíquotas Alíquotas Código Descrição do Produto NCM PIS COFINS

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE )

") INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

Parecer Consultoria Tributária Segmentos Exclusão do Desconto Condicional da Receita de Atividade Imobiliária - PIS COFINS

Parecer Consultoria Tributária Segmentos Exclusão do Desconto Condicional da Receita de Atividade Imobiliária - 06/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Exclusão do Desconto Condicional da Receita de Atividade Imobiliária - 06/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

CONSTITUIÇÃO FEDERAL

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

CPRB LEGISLAÇÃO CONSTITUIÇÃO FEDERAL Art. 195 - A seguridade social será financiada... seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 2 1. Uma empresa apurou em determinado período trimestral de 2003 um Lucro Real de R$ 27.000,00. As adições eram de R$ 5.000,00 e as exclusões de R$ 3.000,00. No Patrimônio

Do Sintegra ao SPEDFiscal

m28 Do Sintegra ao SPEDFiscal Obrigação Tributária Obrigação Principal Pagamento de tributo Pagamento de penalidade pecuniária Emissão de Documento Fiscal Escrituração Contábil (Livro Diário) Obrigação

m28 Do Sintegra ao SPEDFiscal Obrigação Tributária Obrigação Principal Pagamento de tributo Pagamento de penalidade pecuniária Emissão de Documento Fiscal Escrituração Contábil (Livro Diário) Obrigação

Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

CONTABILIDADE TRIBUTÁRIA MÓDULO 6

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos 1. Fundamentos Legais Aplicáveis à Matéria Artigo 195, 12, da CF: A lei definirá os setores de atividade econômica para os quais as contribuições

Fretes, Espécies e a Interpretação do CARF na Tomada de Créditos 1. Fundamentos Legais Aplicáveis à Matéria Artigo 195, 12, da CF: A lei definirá os setores de atividade econômica para os quais as contribuições

PIS/PASEP/COFINS ANO XXII ª SEMANA DE OUTUBRO DE 2011 BOLETIM INFORMARE Nº 44/2011

ANO XXII - 2011-5ª SEMANA DE OUTUBRO DE 2011 BOLETIM INFORMARE Nº 44/2011 PIS/PASEP/COFINS INCIDÊNCIA NÃO-CUMULATIVA DO PIS/PASEP E DA COFINS - EMPRESAS TRIBUTADAS PELO LUCRO REAL - NORMAS GERAIS Introdução

ANO XXII - 2011-5ª SEMANA DE OUTUBRO DE 2011 BOLETIM INFORMARE Nº 44/2011 PIS/PASEP/COFINS INCIDÊNCIA NÃO-CUMULATIVA DO PIS/PASEP E DA COFINS - EMPRESAS TRIBUTADAS PELO LUCRO REAL - NORMAS GERAIS Introdução

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena Dezembro/2015 PRINCÍPIOS ORIENTADORES 1. SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO 2. TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA 3. NEUTRALIDADE

NOVA CONTRIBUIÇÃO PARA O PIS/PASEP Não cumulatividade plena Dezembro/2015 PRINCÍPIOS ORIENTADORES 1. SIMPLIFICAÇÃO DA APURAÇÃO DO TRIBUTO 2. TRIBUTAÇÃO DO VALOR AGREGADO EM CADA ETAPA ECONÔMICA 3. NEUTRALIDADE

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução