Prof. Dr. José Francisco Calil Teoria Superior de Finanças Programa de Pós-graduação stricto sensu Doutorado em Administração, Campus Taquaral

|

|

|

- Esther Graça Azevedo

- 8 Há anos

- Visualizações:

Transcrição

1 Teoria Superior de Finanças Programa de Pós-graduação stricto sensu Doutorado em Administração, Campus Taquaral Aula expositiva

2 Ementa: Estudo da Moderna Teoria de Finanças e dos métodos que os administradores financeiros usam para lidar com assuntos relativos ao planejamento de longo e curto prazo. Os tópicos incluem: Fundamentos de Administração Financeira, Análise das Demonstrações Financeiras. Ambiente Financeiro: Mercados, Instituições e Taxas de Juros; Valor do Dinheiro no Tempo; Administração do Capital de Giro. Estudo dos objetivos de finanças dentro das empresas.

3 Ementa (cont): Identificação das funções do administrador financeiro e a estrutura organizacional de Finanças nas empresas. Estudo das Políticas de Investimentos, de Financiamentos e de Dividendos de forma interrelacionadas, no processo de criação de valor para os acionistas. Introdução à Finanças Internacionais, Análise de Risco e à Teoria de Investimentos. Avaliação do investimento empresarial, das possibilidades de diversificação de investimentos e do Project Finance.

4 O papel e o ambiente da administração financeira Finanças: a arte e a ciência de administrar o dinheiro (GITMAN, 2010, p. 3) O objetivo da empresa e todos os seus administradores e funcionários: maximizar a riqueza dos proprietários (, p. 13)

5 O papel e o ambiente da administração financeira Governança corporativa: é.. Sistema usado para dirigir e controlar uma sociedade por ações. Serve para definir os direitos e obrigações dos principais agentes da empresa, como acionistas, conselho de administração, diretores e gerentes, e demais interessados... (GITMAN, p. 14)

6 As demonstrações financeiras e sua análise, desde o relatório da administração, seus diversos relatórios e índices, o fluxo de caixa e o planejamento financeiro, o valor do dinheiro no tempo. O risco e retorno de um ativo e de uma carteira de ativos, o CAPM A avaliação de ações, diferenças entre capital de terceiros e próprio, ações ordinárias e pref, etc

7 Fluxos de caixa para orçamento de capital: o Orçamento de capital, o fluxo de caixa relevante Orçamento de capital: uma síntese geral, o payback, o VPL e a TIR. O EVA como resultado do VPA dos VP s dos futuros projetos Risco e refinamento no processo de orçamento de capital, abordagem comportamental para lidar com o risco, o risco internacional e refinamento do orçamento de capital

8 O custo de capital, uma visão geral, custo de capital de terceiros, custo das ações preferenciais e das ações ordinárias, custo médio ponderado de capital, custo marginal e decisões de investimento. Alavancagem e estrutura de capital, estrutura de capital da empresa, enfoque LAJIR-LPA para análise da estrutura de capital e a escolha da estrutura de capital ótima

9 A politica de dividendos: fundamentos dos dividendos, relevância da politica de dividendos, fatores que afetam a politica de dividendos, tipos da politica de dividendos, outras modalidades de dividendos Capital de giro e administração do circulante Fusões e aquisições de empresas Administração financeira internacional e o project finance

10 PRINCIPAIS DECISÕES FINANCEIRAS: Decisões de Investimento Decisões de Financiamento Decisões de distribuição (dividendos)

11 ESTRUTURA DE CAPITAL O enfoque será a estrutura de capital, mostrando que a empresa deve perseguir a maximação da riqueza do acionista e não do lucro.

12 A estrutura de capital é uma das áreas mais complexas da tomada de decisões financeiras por causa de sua interação com outras variáveis de decisão em finanças.

13 Decisões equivocadas de estrutura de capital podem resultar em um custo de capital elevado, reduzindo, assim, o VPL dos projetos e fazendo com que um número maior deles seja inaceitável.

14 Decisões eficazes quanto à estrutura de capital podem reduzir o custo de capital, resultando em VPLs maiores e mais projetos aceitáveis, e, com isso, aumentar o valor de uma empresa (criar valor ao acionista).

15 O quadro a seguir mostra os tipos de capital (GITMAN, 2010)

16

17 Estudos mostram diferentes níveis de endividamento de acordo com vários setores. Exemplo: setor siderúrgico com capital intensivo apresenta maiores níveis de endividamento, enquanto que o setor farmacêutico apresenta baixo nível de endividamento. Várias teorias tem surgido, entre as quais destacamse a da tangibilidade dos ativos, explicando o alto endividamento do setor siderúrgico com o alto valor de seus ativos tangíveis. Outra é da ordem de preferencia (dívida, ações pref e depois ordin), etc.

18 Nos últimos anos, pesquisadores têm concentrado a atenção nas estruturas de capital não somente das empresas norte-americanas, mas também das estrangeiras. De modo geral, empresas não norte-americanas apresentam graus de endividamento mais elevados do que seus pares norte-americanos.

19 Na maioria dos países da Europa e do Pacífico Asiático, grandes bancos comerciais estão mais ativamente envolvidos no financiamento da atividade empresarial do que se verifica nos Estados Unidos. No Brasil, temos o BNDES que financia várias empresas

20 TEORIA DA ESTRUTURA DE CAPITAL Segundo a teoria financeira, as empresas possuem uma meta de estrutura de capital que minimizará seu custo de capital. Ainda não é possível fornecer uma metodologia específica que possa ser usada na determinação da estrutura de capital ótima de uma empresa. Em tese, a estrutura de capital ótima de uma empresa deve equilibrar os benefícios e os custos do financiamento com capital de terceiros.

21 O principal benefício do financiamento com capital de terceiros é o benefício fiscal oferecido pelo governo federal em relação ao pagamento de juros. O custo do financiamento com capital de terceiros resulta:

22 maior probabilidade de falência causada por obrigações de dívida, restrição da liberdade de ação da empresa pelos custos de agency do credor e custos associados ao fato de que os administradores têm mais informações sobre as perspectivas da empresa do que seus investidores (informação assimétrica).

23 BENEFÍCIOS FISCAIS Permitir que as empresas deduzam os pagamentos de juros de seu lucro tributável reduz a parcela de seus lucros paga ao imposto de renda. Isso aumenta os fluxos de caixa da empresa e deixa maior valor disponível aos investidores. Assim, o governo subsidia o custo do financiamento com capital de terceiros em relação ao financiamento com capital próprio.

24 TEORIA DA ESTRUT DE CAPITAL: PROBABILIDADE DE FALÊNCIA A chance de uma empresa quebrar por se ver incapaz de honrar pontualmente suas obrigações depende muito de seu nível de risco econômico e risco financeiro.

25 TEORIA DA ESTRUT DE CAPITAL: PROBABILIDADE DE FALÊNCIA O risco econômico é o risco de uma empresa não ser capaz de cobrir seus custos operacionais. De modo geral, quanto maior a sua alavancagem operacional o uso que faz de custos operacionais fixos maior o risco econômico. O risco econômico também é afetado pela estabilidade da receita e de custo.

26 A estrutura de capital de uma empresa relação entre capital de terceiros e próprio impacta de forma direta a alavancagem financeira. A alavancagem financeira mede até que ponto uma empresa emprega fontes de financiamento a custo fixo, tais como dívida e ações preferenciais. Quanto maior a alavancagem financeira de uma empresa, maior seu risco financeiro o risco de ser incapaz de honrar o pagamento de juros fixos e os dividendos das ações preferenciais.

27 Risco econômico A fabricante de refrigerantes Cooke Company está se preparando para tomar uma decisão de estrutura de capital. Ela obteve de sua equipe de projeções as estimativas de vendas e os níveis de lucros antes de juros e imposto de renda (LAJIR) como mostra a Tabela 12.9.

28 Tabela 12.9 Vendas e cálculo do LAJIR para a Cooke Company (em $ mil)

29 Risco econômico Ao desenvolver a estrutura de capital da empresa, o administrador financeiro deve aceitar esses níveis de LAJIR e as probabilidades a eles associadas como dados. Esses dados de LAJIR refletem um determinado nível de risco econômico que capta a alavancagem operacional, a variabilidade da receita de vendas e a previsibilidade de custo da empresa.

30 Risco financeiro

31 Admitindo que (1) a empresa não tenha passivo circulante, (2) sua estrutura de capital contenha atualmente apenas ações ordinárias e (3) o montante total de capital mantenha-se constante em $ , o mix de capital de terceiros e próprio associado aos vários índices de endividamento seria como consta da Tabela

32 Risco financeiro Teoria Superior de Finanças Tabela Estruturas de capital associadas a índices alternativos de endividamento da Cooke Company

33 Tabela Nível de endividamento, taxa de juros e valor monetário dos juros anuais associados às estruturas de capital alternativas da Cooke Company

para alguns índices de")

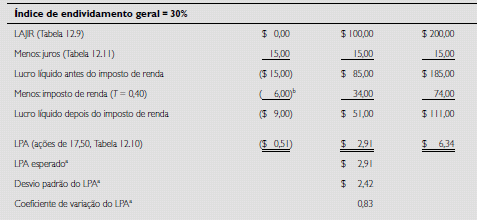

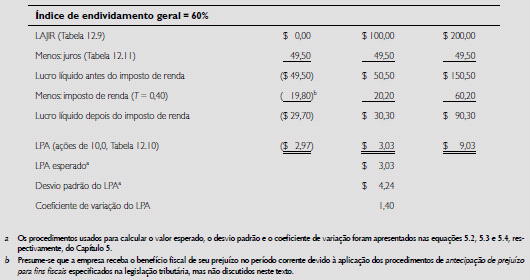

34 Tabela Cálculo do LPA (em $ mil) para alguns índices de endividamento geral selecionados da Cooke Company

35

36

37

38 Tabela LPA esperado, desvio padrão e coeficiente de variação para estruturas de capital alternativas da Cooke Company

39 Figura 12.3 Distribuições de probabilidade

40 Figura 12.4 LPA esperado e coeficiente de variação do LPA

41 Teoria da estrutura de capital: custos de agency impostos pelos credores

42 Quando um credor fornece fundos a uma empresa, a taxa de juros cobrada baseia-se em sua avaliação do risco do negócio. Após obter um empréstimo a uma determinada taxa, a empresa pode aumentar o seu risco ao investir em projetos arriscados ou incorrer em mais dívidas. Se os investimentos arriscados derem certo, os proprietários receberão todos os benefícios; se derem errado, os credores compartilharão os custos.

43 Para evitar essa situação, os credores impõem determinados custos de monitoramento aos tomadores. Exemplos desses custos de monitoramento incluem: aumentar o custo de empréstimos futuros à empresa, negar solicitações posteriores de empréstimo impor cláusulas restritivas nos contratos de empréstimo.

44 A informação assimétrica surge quando os administradores de uma empresa dispõem de mais informações do que os investidores sobre as operações e as perspectivas futuras. A informação assimétrica pode impactar a estrutura de capital da empresa da seguinte maneira:

45 Suponhamos que a administração tenha identificado um investimento valioso que exigirá financiamento adicional. Ela acredita que as perspectivas sejam muito boas e que o mercado, como indica o atual preço da ação da empresa, não percebe inteiramente seu valor.

46 Nesse caso, a administração levantará os fundos necessários por meio de dívida, por acreditar/saber que as ações estão subavaliadas. Nesse caso, usar dívida para levantar fundos é tido como um sinal positivo aos investidores a respeito das perspectivas da empresa.

47 Estrutura de capital ótima Acredita-se, de modo geral, que o valor de uma empresa é maximizado quando se minimiza o custo de capital (a taxa de desconto da empresa). O valor da empresa pode ser definido algébricamente :

48

49 Figura 12.5 Funções de custo e valor

50 Enfoque LAJIR-LPA para análise da estrutura de capital O enfoque LAJIR-LPA na estrutura de capital envolve selecionar a estrutura de capital que maximiza o LPA na faixa esperada do LAJIR. Usando esse enfoque, a ênfase está em maximizar o retorno dos proprietários (LPA).

51 Enfoque LAJIR-LPA para análise da estrutura de capital Uma das limitações desse enfoque é o fato de que os lucros constituem apenas um dos determinantes da maximização de riqueza dos acionistas. Esse método não avalia de forma explícita o impacto do risco.

52 Exemplo As coordenadas de LAJIR-LPA podem ser encontradas supondo valores específicos para LAJIR e calculando o LPA a eles associado. A Tabela mostra esses cálculos para três estruturas de capital índices de endividamento de 0%, 30% e 60% da Cooke Company. Para valores de LAJIR de $ e $ , os valores de LPA correspondentes encontram-se resumidos na tabela da Figura 12.6.

53 Figura 12.6 Enfoque LAJIR -LPA

54 Embora a maximização do LPA seja geralmente boa para os acionistas da empresa, a limitação básica desse método é que ele não necessariamente maximiza a riqueza dos proprietários porque ignora o risco.

55 Se os investidores não exigissem prêmios pelo risco (retornos adicionais) à medida que aumentasse a proporção de capital de terceiros na estrutura de capital da empresa, a estratégia que envolve a maximização do LPA também maximizaria o preço da ação.

56 Escolha da estrutura de capital ótima A discussão a seguir tentará criar uma estrutura para tomada de decisões sobre orçamento de capital que maximize a riqueza dos proprietários ou seja, que leve em conta tanto o risco quanto o retorno. Provavelmente a melhor maneira de demonstrar isso seja por meio do seguinte exemplo: A Cooke Company, usando como medida de risco os coeficientes de variação do LPA associados a cada uma das sete estruturas de capital alternativas, estimou os retornos requeridos a elas associados e mostrados na Tabela

57 Tabela Retornos requeridos para as estruturas de capital alternativas da Cooke Company

58 Substituindo na Equação o nível esperado de LPA e o retorno requerido a ele associado, podemos estimar o valor por ação de uma empresa, P 0.

59 Tabela Cálculo de estimativas do valor da ação associado às estruturas de capital Alternativas da Cooke Company

60 Figura 12.7 Estimativa do valor

61 Tabela Fatores importantes a serem considerados na tomada de decisões sobre a estrutura de capital

62

63 BIBLIOGRAFIA GITMAN, L.J. Princípios de administração financeira 12a. edição, Pearson Prentice Hall, São Paulo, BRIGHAM Eugene F., GAPENSKI, Louis C., EHRHARDT Michael C., Administração Financeira-Teoria e Prática 10ª. Edição. Ed.Thomson, São Paulo, BRIGHAM, E.F. & EHRHARDT. Financial Management Theory and Practice. Thomson Corporation, 11th Edition, EUA, 2005.

64 CALIL, J.F. (2002). Estrutura de capital, custo de capital e valor de mercado das empresas siderurgicas brasileiras de capital aberto, no periodo de Tese de Doutorado em Administração de Empresas FGV/Escola de Administração de Empresas de São Paulo, São Paulo.

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Financiamento a Longo Prazo. Alternativas. Capital Próprio. Prf. José Fajardo EBAPE-FGV. Ações Ordinárias Ações Preferenciais

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

2 Referencial Teórico

2 Referencial Teórico Baseado na revisão da literatura, o propósito deste capítulo é apresentar a estrutura conceitual do tema de Avaliação de Investimentos, sendo dividido em diversas seções. Cada seção

2 Referencial Teórico Baseado na revisão da literatura, o propósito deste capítulo é apresentar a estrutura conceitual do tema de Avaliação de Investimentos, sendo dividido em diversas seções. Cada seção

Administração Financeira

Prof. Fabini Hoelz Bargas Alvarez O que são finanças? Finanças é a arte e a ciência de gestão do dinheiro; Imprescindível, pois todos os indivíduos e organizações recebem ou levantam dinheiro; A teoria

Prof. Fabini Hoelz Bargas Alvarez O que são finanças? Finanças é a arte e a ciência de gestão do dinheiro; Imprescindível, pois todos os indivíduos e organizações recebem ou levantam dinheiro; A teoria

Ativos Patrimônio Líquido CAPÍTULO 2 CUSTO DE CAPITAL E CUSTOS FINANCEIROS. 1. Custo de Capital

34 CAPÍTULO 2 CUSTO DE CAPITAL E CUSTOS FINANCEIROS 1. Custo de Capital Custo de capital é a taxa de retorno que a empresa precisa obter sobre os seus projetos de investimentos, para manter o valor de

34 CAPÍTULO 2 CUSTO DE CAPITAL E CUSTOS FINANCEIROS 1. Custo de Capital Custo de capital é a taxa de retorno que a empresa precisa obter sobre os seus projetos de investimentos, para manter o valor de

daniel.falcao@agexconsult.com.br Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia das empresas do mercado imobiliário.

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão daniel.falcao@agexconsult.com.br Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão daniel.falcao@agexconsult.com.br Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

1. Uma situação na qual um comprador e um vendedor possuem informações diferentes sobre uma transação é chamada de...

1. Uma situação na qual um comprador e um vendedor possuem informações diferentes sobre uma transação é chamada de... Resposta: Informações assimétricas caracterizam uma situação na qual um comprador e

1. Uma situação na qual um comprador e um vendedor possuem informações diferentes sobre uma transação é chamada de... Resposta: Informações assimétricas caracterizam uma situação na qual um comprador e

LL = Q x PVu Q x CVu CF

UNIVERSIDADE ESTADUAL DE MARINGÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO DISCIPLINA: ANÁLISE FINANCEIRA 2745 CARGA HORÁRIA: 68 PROFESSOR: MSc Vicente Chiaramonte

UNIVERSIDADE ESTADUAL DE MARINGÁ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO DISCIPLINA: ANÁLISE FINANCEIRA 2745 CARGA HORÁRIA: 68 PROFESSOR: MSc Vicente Chiaramonte

Sumário. Parte Um Introdução à administração financeira. Capítulo l O papel e o ambiente da administração financeira 2

Sumário Prefácio Parte Um Introdução à administração financeira xiii Capítulo l O papel e o ambiente da administração financeira 2 1.1 Finanças e empresas 3 O que são finanças? 3 Principais áreas e oportunidades

Sumário Prefácio Parte Um Introdução à administração financeira xiii Capítulo l O papel e o ambiente da administração financeira 2 1.1 Finanças e empresas 3 O que são finanças? 3 Principais áreas e oportunidades

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

segundo o processo de tomada de decisões:

Curso de Especialização em Administração Judiciária Tópicos de Administração Financeira Turma II Prof: Carlos Vidal 1 - A FUNÇÃO FINANCEIRA DA EMPRESA segundo o processo de tomada de decisões: a) decisões

Curso de Especialização em Administração Judiciária Tópicos de Administração Financeira Turma II Prof: Carlos Vidal 1 - A FUNÇÃO FINANCEIRA DA EMPRESA segundo o processo de tomada de decisões: a) decisões

Aula 1 - Montagem de Fluxo de Caixa de Projetos

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

ANEXO F: Conceitos Básicos de Análise Financeira

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

Quais as aplicações do custo de capital?

Quais as aplicações do custo de capital? Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados, empresa especializada na elaboração de sistemas financeiros nas áreas

Quais as aplicações do custo de capital? Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados, empresa especializada na elaboração de sistemas financeiros nas áreas

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Resumo Aula-tema 03: O valor do dinheiro no tempo

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

Tomada de Decisão e Distribuições de Probabilidade. Lupércio França Bessegato

Tomada de Decisão e Distribuições de Probabilidade Lupércio França Bessegato Introdução Roteiro Tabela de Retorno e Árvore de Decisão Critérios para Tomada de Decisão Exemplos de Aplicação Referências

Tomada de Decisão e Distribuições de Probabilidade Lupércio França Bessegato Introdução Roteiro Tabela de Retorno e Árvore de Decisão Critérios para Tomada de Decisão Exemplos de Aplicação Referências

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

Gestão Financeira de Organizações

Gestão Financeira de Organizações Módulo 10 - Política de Dividendos e Relações com Investidores Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios,

Gestão Financeira de Organizações Módulo 10 - Política de Dividendos e Relações com Investidores Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios,

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

Administração Financeira II

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

Gerenciamento de Projetos Técnicas e Ferramentas iniciais

Gerenciamento de Projetos Técnicas e Ferramentas iniciais Metodologia Aula Teórica Exemplos e Exercícios práticos Questões de concursos anteriores Metodologia e Bibliografia Fontes PMBOK, 2004. Project

Gerenciamento de Projetos Técnicas e Ferramentas iniciais Metodologia Aula Teórica Exemplos e Exercícios práticos Questões de concursos anteriores Metodologia e Bibliografia Fontes PMBOK, 2004. Project

GESTÃO DE INVESTIMENTOS Unidade 3 Custo de Capital

GESTÃO DE INVESTIMENTOS Unidade 3 Custo de Capital Prof: Cleber Almeida de Oliveira 1. Introdução Neste módulo abordaremos as decisões de investimento e de financiamento. Os seguintes conceitos deverão

GESTÃO DE INVESTIMENTOS Unidade 3 Custo de Capital Prof: Cleber Almeida de Oliveira 1. Introdução Neste módulo abordaremos as decisões de investimento e de financiamento. Os seguintes conceitos deverão

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Administração Financeira e Orçamentária I

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O

Sumário Prefácio, xiii Parte I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O que são Finanças Corporativas?, 3 1 Introdução, 3 2 Objetivos empresariais, 4 3 Estratégias operacionais, 5 4 Estrutura

Sumário Prefácio, xiii Parte I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O que são Finanças Corporativas?, 3 1 Introdução, 3 2 Objetivos empresariais, 4 3 Estratégias operacionais, 5 4 Estrutura

FLUXO DE CAIXA. Entradas a) contas à receber b) empréstimos c) dinheiro dos sócios

contas à receber b) empréstimos c) dinheiro dos sócios") FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

O que é Finanças? instituições, mercados e instrumentos envolvidos na transferência de fundos entre pessoas, empresas e governos.

Demonstrações Financeiras O Papel de Finanças e do Administrador Financeiro Professor: Roberto César O que é Finanças? Podemos definir Finanças como a arte e a ciência de administrar fundos. Praticamente

Demonstrações Financeiras O Papel de Finanças e do Administrador Financeiro Professor: Roberto César O que é Finanças? Podemos definir Finanças como a arte e a ciência de administrar fundos. Praticamente

Princípios de Finanças

Princípios de Finanças Apostila 01 Finanças e Empresas Professora: Djessica Karoline Matte 1 SUMÁRIO Finanças e Empresas... 3 1. Introdução a Administração Financeira... 3 2. Definições... 3 2.1. Empresas...

Princípios de Finanças Apostila 01 Finanças e Empresas Professora: Djessica Karoline Matte 1 SUMÁRIO Finanças e Empresas... 3 1. Introdução a Administração Financeira... 3 2. Definições... 3 2.1. Empresas...

GESTOR DA CARTEIRA DE INVESTIMENTO

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

FLUXO DE CAIXA. Administração Financeira aplicação de recursos. distribuição CONCEITOS. Fluxo de caixa previsão de: ingressos desembolsos

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

1 FLUXO DE CAIXA O fluxo de caixa é o instrumento que permite a pessoa de finanças planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período. captação

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

EMENTA / PROGRAMA DE DISCIPLINA. ANO / SEMESTRE LETIVO Administração 2015.2. Administração Financeira I. 5º semestre

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

Como Analisar Projetos Independentes E Excludentes

Como Analisar Projetos Independentes E Excludentes! Na análise de projetos independentes a TIR e o VPL levam à mesma conclusão?! VPL ou TIR para analisar projetos independentes?! Na análise de projetos

Como Analisar Projetos Independentes E Excludentes! Na análise de projetos independentes a TIR e o VPL levam à mesma conclusão?! VPL ou TIR para analisar projetos independentes?! Na análise de projetos

Contabilidade financeira e orçamentária I

Contabilidade financeira e orçamentária I Curso de Ciências Contábeis - 6º Período Professora: Edenise Aparecida dos Anjos INTRODUÇÃO ÀS FINANÇAS CORPORATIVAS Finanças Corporativas: incorporaram em seu

Contabilidade financeira e orçamentária I Curso de Ciências Contábeis - 6º Período Professora: Edenise Aparecida dos Anjos INTRODUÇÃO ÀS FINANÇAS CORPORATIVAS Finanças Corporativas: incorporaram em seu

As técnicas mais difundidas para avaliar propostas de investimentos são:

18 CAPÍTULO 1 INVESTIMENTO A LONGO PRAZO (continuação) 2. Técnicas de Orçamento de Capital 2.1 Técnicas de análise de Orçamento de Capital As técnicas de análise de orçamentos de capital são utilizadas

18 CAPÍTULO 1 INVESTIMENTO A LONGO PRAZO (continuação) 2. Técnicas de Orçamento de Capital 2.1 Técnicas de análise de Orçamento de Capital As técnicas de análise de orçamentos de capital são utilizadas

Qual é o risco real do Private Equity?

Opinião Qual é o risco real do Private Equity? POR IVAN HERGER, PH.D.* O debate nos mercados financeiros vem sendo dominado pela crise de crédito e alta volatilidade nos mercados acionários. Embora as

Opinião Qual é o risco real do Private Equity? POR IVAN HERGER, PH.D.* O debate nos mercados financeiros vem sendo dominado pela crise de crédito e alta volatilidade nos mercados acionários. Embora as

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

TABELA DE CAPTAÇÃO DAS TAXAS DE JUROS PARA PESSOA FÍSICA PRATICADAS PELAS INSTITUIÇÕES FINANCEIRAS EM 02/05/12

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

TABELA DE CAPTAÇÃO DAS S DE JUROS PARA PESSOA FÍSICA EM 02/05/12 BANCO DO BRASIL BRADESCO CAIXA ECONÔMICA FEDERAL HSBC MODALIDADES DE CRÉDITO CARTÃO DE CRÉDITO 2,94* 13,56* 2,10* 14,99* 1,90* 2,85** 6,03*

MBA Finanças (Turma II)

") MBA Finanças (Turma II) O MBA Executivo em Finanças do Ibmec é um programa de pós-graduação lato sensu para profissionais que necessitam de conhecimentos aprofundados na área de finanças. Ao longo do curso,

MBA Finanças (Turma II) O MBA Executivo em Finanças do Ibmec é um programa de pós-graduação lato sensu para profissionais que necessitam de conhecimentos aprofundados na área de finanças. Ao longo do curso,

Parte 1 Risco e Retorno

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

Crédito. Adm. Geral. Para que Estudar Análise de Investimento e Financiamento? Título da aula: Decisões de Investimento e Financiamento I

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

Escolha de Portfólio. Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/

Escolha de Portfólio considerando Risco e Retorno Aula de Fernando Nogueira da Costa Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Relação entre risco e

Escolha de Portfólio considerando Risco e Retorno Aula de Fernando Nogueira da Costa Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Relação entre risco e

ALEXANDRE ASSAF NETO www.institutoassaf.com.br assaf@terra.com.br CONCENTRAÇÃO DE CAPITAL E DIVIDENDOS NO BRASIL

ALEXANDRE ASSAF NETO www.institutoassaf.com.br assaf@terra.com.br CONCENTRAÇÃO DE CAPITAL E DIVIDENDOS NO BRASIL PRINCIPAIS TEMAS DESAFIOS E FATORES DE SUCESSO NA GLOBALIZAÇÃO. OBJETIVO DA EMPRESA. DIVIDENDOS:

ALEXANDRE ASSAF NETO www.institutoassaf.com.br assaf@terra.com.br CONCENTRAÇÃO DE CAPITAL E DIVIDENDOS NO BRASIL PRINCIPAIS TEMAS DESAFIOS E FATORES DE SUCESSO NA GLOBALIZAÇÃO. OBJETIVO DA EMPRESA. DIVIDENDOS:

(ROA) 1) 20010 10% 2011 11%. A

1) 20010 10% 2011 11%. A") CURSO LISTA DE EXERC CÍCIOS 2012.2 UNIDADE II ADM SEMESTRE 2º BLOCOO DISCIPLINA Gestão Financeira NOTA TURMA ADM 5NB ESTUDANTES PROFESSOR (A) Dr. Wellington Ribeiro Justo DATA 01/12/2012 Responda com responsabilidade

CURSO LISTA DE EXERC CÍCIOS 2012.2 UNIDADE II ADM SEMESTRE 2º BLOCOO DISCIPLINA Gestão Financeira NOTA TURMA ADM 5NB ESTUDANTES PROFESSOR (A) Dr. Wellington Ribeiro Justo DATA 01/12/2012 Responda com responsabilidade

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ADM020 Matemática Financeira

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

Sumário 1. Objetivo da Aula 13 ADM020 Matemática Financeira 2. CDB e RDB 3. Debêntures 4. Obrigações Produtos do mercado financeiro ADM020 Matemática Financeira Aula 13 29/11/2009 2 2. Objetivo da Aula

2010 Incapital Finance - 3

METODOLOGIAS PARA AVALIAÇÃO DE EMPRESAS BELO HORIZONTE - MG Apresentação: Palestra Fusões e Aquisições Cenários e Perspectivas Valuation Metodologias e Aplicações Desenvolvimento: Índice: 1. Introdução

METODOLOGIAS PARA AVALIAÇÃO DE EMPRESAS BELO HORIZONTE - MG Apresentação: Palestra Fusões e Aquisições Cenários e Perspectivas Valuation Metodologias e Aplicações Desenvolvimento: Índice: 1. Introdução

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

Administração Financeira e Orçamentária I. Introdução à Administração Financeira

Administração Financeira e Orçamentária I Introdução à Administração Financeira Conteúdo O Campo das Finanças A Função Financeira na Empresa As Funções do Administrador Financeiro O Objetivo da Empresa

Administração Financeira e Orçamentária I Introdução à Administração Financeira Conteúdo O Campo das Finanças A Função Financeira na Empresa As Funções do Administrador Financeiro O Objetivo da Empresa

Gestão Financeira de Organizações

Gestão Financeira de Organizações Módulo 7 - Custo de Capital e Estrutura de Capital Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios, fundamentos

Gestão Financeira de Organizações Módulo 7 - Custo de Capital e Estrutura de Capital Prof. Luiz Antonio Campagnac e-mail: luiz.campagnac@gmail.com Livro Texto Administração Financeira: princípios, fundamentos

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011 Prof. Ms. Wagner Ismanhoto Economista M.B.A. em Engenharia Econômica Universidade São Judas São Paulo-SP Mestrado em Economia Rural UNESP Botucatu-SP

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011 Prof. Ms. Wagner Ismanhoto Economista M.B.A. em Engenharia Econômica Universidade São Judas São Paulo-SP Mestrado em Economia Rural UNESP Botucatu-SP

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

ANÁLISE DE INVESTIMENTOS EM EMPREENDIMENTOS IMOBILIÁRIOS

S EM EMPREENDIMENTOS IMOBILIÁRIOS Banco de Dados Análise de Investimentos Aspectos Econômicos e Financeiros de Empreendimentos Imobiliários Data: 23/maio/2014 1. Objetivo SUMÁRIO 2. Incorporação Imobiliária

S EM EMPREENDIMENTOS IMOBILIÁRIOS Banco de Dados Análise de Investimentos Aspectos Econômicos e Financeiros de Empreendimentos Imobiliários Data: 23/maio/2014 1. Objetivo SUMÁRIO 2. Incorporação Imobiliária

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Prof. Adm. Ademir Antonio Saravalli e-mail: ademir_saravalli@yahoo.com.br CURSO: Administração DISCIPLINA: Administração Financeira Professor: Ademir Antonio Saravalli Custo Marginal

ADMINISTRAÇÃO FINANCEIRA Prof. Adm. Ademir Antonio Saravalli e-mail: ademir_saravalli@yahoo.com.br CURSO: Administração DISCIPLINA: Administração Financeira Professor: Ademir Antonio Saravalli Custo Marginal

1 Fundamentos de Avaliação de Projetos 1

Sumário Prefácio xiii 1 Fundamentos de Avaliação de Projetos 1 A EMPRESA 6 CUSTO DE OPORTUNIDADE 8 PROJETO DE INVESTIMENTO 9 VALOR DO PROJETO 10 LUCRO ECONÔMICO DO PROJETO 14 VALOR PRESENTE LÍQUIDO DO

Sumário Prefácio xiii 1 Fundamentos de Avaliação de Projetos 1 A EMPRESA 6 CUSTO DE OPORTUNIDADE 8 PROJETO DE INVESTIMENTO 9 VALOR DO PROJETO 10 LUCRO ECONÔMICO DO PROJETO 14 VALOR PRESENTE LÍQUIDO DO

REC 3600 Finanças 1 primeira prova

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

Recursos Próprios. Amigos e Familiares

Recursos Próprios Chamado de booststrapping, geralmente é a primeira fonte de capital utilizada pelos empreendedores. São recursos sem custos financeiros. O empreendedor tem total autonomia na tomada de

Recursos Próprios Chamado de booststrapping, geralmente é a primeira fonte de capital utilizada pelos empreendedores. São recursos sem custos financeiros. O empreendedor tem total autonomia na tomada de

Poupança, Investimento e o Sistema Financeiro

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

Introdução à Administração Financeira

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

Introdução à Administração Financeira Conceitos Introdutórios e Revisão de alguns elementos e conceitos essenciais à Administração Financeira Introdução à Administração Financeira Administração: é a ciência

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Módulo Contabilidade e Finanças PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Módulo Contabilidade e Finanças PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI

EMPRÉSTIMO DE ATIVOS

EMPRÉSTIMO DE ATIVOS Empréstimo de Ativos BM&FBOVESPA 3 4 Empréstimo de Ativos BM&FBOVESPA 1) O que é o serviço de Empréstimo de Ativos? Lançado em 1996, é um serviço por meio do qual os investidores,

EMPRÉSTIMO DE ATIVOS Empréstimo de Ativos BM&FBOVESPA 3 4 Empréstimo de Ativos BM&FBOVESPA 1) O que é o serviço de Empréstimo de Ativos? Lançado em 1996, é um serviço por meio do qual os investidores,

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

BREVE ANOTAÇÕES SOBRE O PAYBACK

BREVE ANOTAÇÕES SOBRE O PAYBACK! O Payback na análise de investimentos! Quais as limitações do Payback! Quais as vantagens do Payback! Possíveis soluções para utilização adequada do Payback Paulo Dragaud

BREVE ANOTAÇÕES SOBRE O PAYBACK! O Payback na análise de investimentos! Quais as limitações do Payback! Quais as vantagens do Payback! Possíveis soluções para utilização adequada do Payback Paulo Dragaud

Avaliação Econômica Valuation

Avaliação Econômica Valuation Wikipedia The process of determining the current worth of an asset or company. There are many techniques that can be used to determine value, some are subjective and others

Avaliação Econômica Valuation Wikipedia The process of determining the current worth of an asset or company. There are many techniques that can be used to determine value, some are subjective and others

Resumo de Análise de Projetos de Investimento

Agosto/2011 Resumo de Análise de Projetos de Investimento Valor Quanto vale um ativo? Quanto vale uma empresa? Quanto vale um projeto? Valor Contábil É o valor da empresa para a Contabilidade. Ou seja,

Agosto/2011 Resumo de Análise de Projetos de Investimento Valor Quanto vale um ativo? Quanto vale uma empresa? Quanto vale um projeto? Valor Contábil É o valor da empresa para a Contabilidade. Ou seja,

ORÇAMENTÁRIA. Profª. Ma. Kaline Di Pace Nunes 24/08/2015

UNIÃO DE ENSINO SUPERIOR DE CAMPINA GRANDE FACULDADE DE CAMPINA GRANDE FAC CG CURSO DE CIÊNCIAS CONTÁBEIS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Profª. Ma. Kaline Di Pace Nunes 24/08/2015 UNIÃO DE ENSINO

UNIÃO DE ENSINO SUPERIOR DE CAMPINA GRANDE FACULDADE DE CAMPINA GRANDE FAC CG CURSO DE CIÊNCIAS CONTÁBEIS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Profª. Ma. Kaline Di Pace Nunes 24/08/2015 UNIÃO DE ENSINO

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

Risco na medida certa

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

O VALOR DO CONTROLE PARTE 2

O VALOR DO CONTROLE PARTE 2! O valor do controle acionários! O problema da liquidez Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados, empresa especializada na

O VALOR DO CONTROLE PARTE 2! O valor do controle acionários! O problema da liquidez Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados, empresa especializada na

esags.edu.br Santo André > Av. Industrial, 1455 - Bairro Jardim (11) 4433-6161 Santos > Av. Conselheiro Nébias, 159 (13) 2127-0003

4433-6161 Santos > Av. Conselheiro Nébias, 159 (13) 2127-0003") APRENDA A INVESTIR O SEU DINHEIRO APRESENTAÇÃO Aprenda os princípios e conceitos de finanças pessoais para se organizar e criar a disciplina para o investimento. Conheça as melhores alternativas de investimento

APRENDA A INVESTIR O SEU DINHEIRO APRESENTAÇÃO Aprenda os princípios e conceitos de finanças pessoais para se organizar e criar a disciplina para o investimento. Conheça as melhores alternativas de investimento

SUMÁRIO FLUXO DE CAIXA...3 FATORES QUE AFETAM O FLUXO DE CAIXA...4 DESEQUILÍBRIO FINANCEIRO...6 ADMINISTRAÇÃO DE CAIXA...7

FLUXO DE CAIXA SUMÁRIO FLUXO DE CAIXA...3 INTRODUÇÃO...3 CICLO DO FLUXO DE CAIXA...4 FATORES QUE AFETAM O FLUXO DE CAIXA...4 FATORES INTERNOS...4 FATORES EXTERNOS...5 DESEQUILÍBRIO FINANCEIRO...6 SINTOMAS...6

FLUXO DE CAIXA SUMÁRIO FLUXO DE CAIXA...3 INTRODUÇÃO...3 CICLO DO FLUXO DE CAIXA...4 FATORES QUE AFETAM O FLUXO DE CAIXA...4 FATORES INTERNOS...4 FATORES EXTERNOS...5 DESEQUILÍBRIO FINANCEIRO...6 SINTOMAS...6

Ementários. Disciplina: Gestão Estratégica

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

DECISÕES DE FINANCIAMENTO A LONGO PRAZO UM ENFOQUE NO CUSTO DE CAPITAL. Palavras-chave: longo prazo, financiamentos, investimentos, custo, capital.

DECISÕES DE FINANCIAMENTO A LONGO PRAZO UM ENFOQUE NO CUSTO DE CAPITAL Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este trabalho considera os custos de dívidas a longo prazo,

DECISÕES DE FINANCIAMENTO A LONGO PRAZO UM ENFOQUE NO CUSTO DE CAPITAL Giselle Damasceno da Silva Graduanda em Ciências Contábeis pela UFPA RESUMO Este trabalho considera os custos de dívidas a longo prazo,

Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,