Legislação. Publicação: Diário da República n.º 197/2015, Série I, de 08/10, páginas MINISTÉRIO DAS FINANÇAS

|

|

|

- Cristiana Lagos Camarinho

- 8 Há anos

- Visualizações:

Transcrição

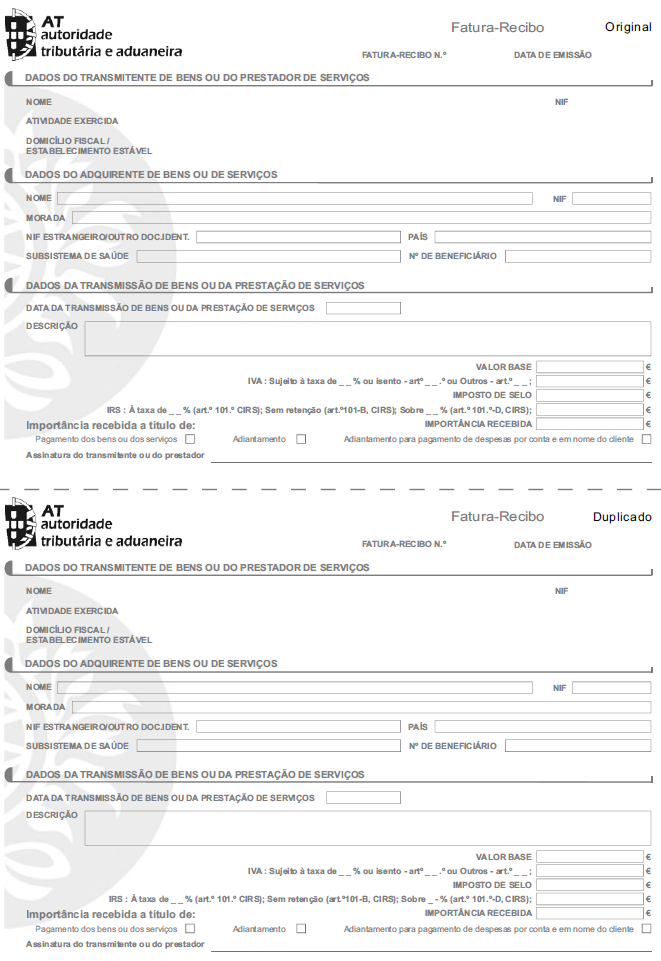

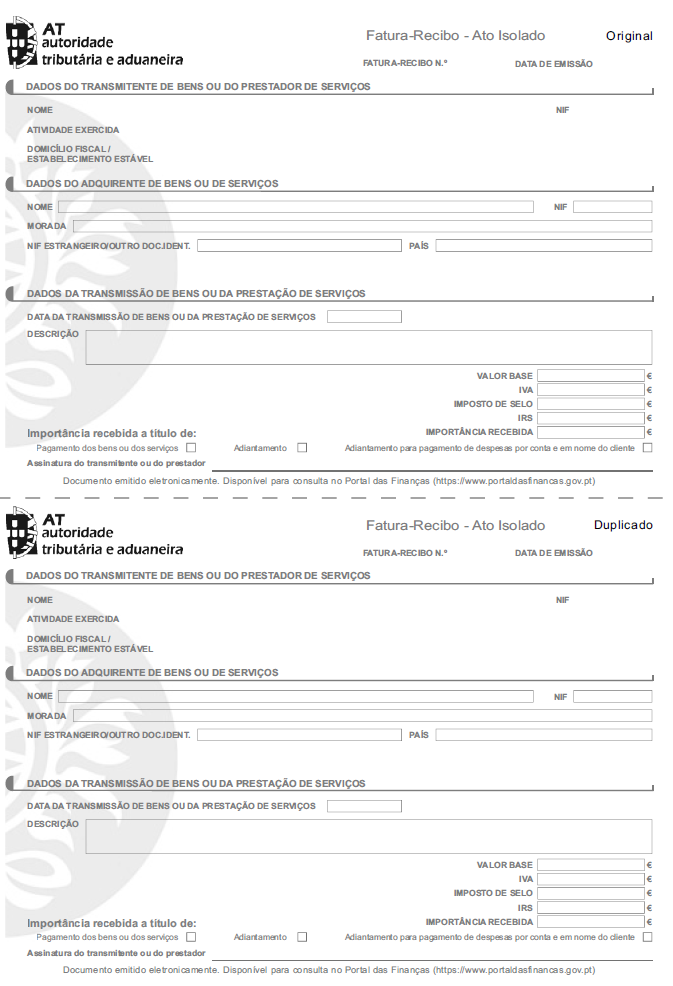

1 MOD. 4.3 Classificação: Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 338/2015, de 8 de outubro Estado: vigente Legislação Resumo: Aprova os novos modelos de fatura, de recibo e de fatura-recibo, bem como as respetivas instruções de preenchimento, de acordo com as novas redações do artigo 115.º do Código do IRS e do artigo 29.º do Código do IVA, e revoga a Portaria n.º 426-B/2012, de 28 de dezembro. Publicação: Diário da República n.º 197/2015, Série I, de 08/10, páginas Legislação associada: Portaria n.º 426-B/201 28/12. Histórico de alterações: - Ver original no DR MINISTÉRIO DAS FINANÇAS Portaria n.º 338/2015, de 8 de outubro O Sistema de Emissão de Faturas, de Recibos e de Faturas-Recibo é um sistema gratuito, simples e seguro, que serve para emitir faturas, recibos e faturas-recibo, a que se refere a alínea a) do n.º 1 do artigo 115.º do Código do IRS, bem como para a sua disponibilização aos adquirentes de bens e serviços. O sistema tem por objetivo simplificar e diminuir os custos de cumprimento das obrigações fiscais pelos contribuintes, bem como maximizar as vantagens da utilização das tecnologias da informação. A presente portaria tem o objetivo de aprovar os novos modelos de fatura, de recibo e de fatura-recibo, bem como as respetivas instruções de preenchimento, de acordo com as novas redações do artigo 115.º do Código do IRS e do artigo 29.º do Código do IVA, revogando a Portaria n.º 426-B/2012, de 28 de dezembro. Assim, Manda o Governo, pelo Secretário de Estado dos Assuntos Fiscais, nos termos do artigo 8.º do Decreto- Lei n.º 442-A/88, de 30 de novembro, o seguinte: Artigo 1.º Objeto 1 - São aprovados os seguintes modelos oficiais a que se refere a alínea a) do artigo 115.º do Código do IRS: a) Modelo de fatura emitida com preenchimento eletrónico; b) Modelo de recibo emitido com preenchimento eletrónico; c) Modelo de fatura-recibo emitido com preenchimento eletrónico; Av.ª João XXI, 76 - r/c, LISBOA Tel: (+351) Fax: (+351) dscac@at.gov.pt Centro de Atendimento Telefónico:

2 d) Modelo de fatura sem preenchimento eletrónico; e) Modelo de recibo sem preenchimento eletrónico; f) Modelo de fatura-recibo sem preenchimento eletrónico; g) Modelo de fatura para ato isolado; h) Modelo de recibo para ato isolado; e i) Modelo de fatura-recibo para ato isolado. 2 - Os modelos a que se refere o número anterior constam de anexo à presente portaria, dela fazendo parte integrante. Artigo 2.º Âmbito de aplicação 1 - São obrigados à emissão de fatura, recibo ou fatura-recibo, nos termos da alínea a) do n.º 1 do artigo 115.º do Código do IRS, os sujeitos passivos de IRS titulares de Rendimentos da categoria B: a) Pelas transmissões de bens e prestações de serviços referidas nas alíneas a) e b) do n.º 1 do artigo 3.º do Código do IRS; b) Pelas importâncias recebidas dos seus clientes, ainda que a título de provisão, adiantamento ou reembolso de despesas; e c) Pelos rendimentos indicados na alínea c) do n.º 1 do artigo 3.º do Código do IRS. 2 - Em alternativa, os titulares destes rendimentos podem dar cumprimento às obrigações de emissão de fatura e de documento de quitação nos termos previstos na alínea b) do n.º 1 do artigo 115.º do Código do IRS. 3 - Os sujeitos passivos que pratiquem um ato isolado, nos termos do n.º 3 do artigo 3.º do Código do IRS, podem cumprir a obrigação de faturação no Portal das Finanças nos termos do n.º 21 do artigo 29.º do Código do IVA, através da emissão de uma fatura e de um recibo ou de uma fatura-recibo. Artigo 3.º Emissão de fatura, recibo e fatura-recibo 1 - O preenchimento e a emissão da fatura, do recibo e da fatura-recibo efetuam-se obrigatoriamente no Portal das Finanças na Internet, no endereço eletrónico Para a emissão da fatura, do recibo e da fatura-recibo devem ser seguidos os procedimentos referidos no Portal das Finanças, mediante autenticação com o respetivo número de identificação fiscal e com a senha de acesso. 3 - A fatura, o recibo e a fatura-recibo são emitidos em duplicado, destinando-se o original ao cliente e o duplicado ao arquivo do titular do rendimento. DocBaseV/ / 15

3 Artigo 4.º Anulação de faturas, recibos e faturas-recibo 1 - A anulação das faturas, dos recibos e das faturas-recibo depende de pedido do sujeito passivo emitente, a submeter obrigatoriamente no Portal das Finanças. 2 - No caso de anulação da fatura, do recibo e da fatura-recibo, são desconsiderados os efeitos de titularização das operações e de quitação, consoante as circunstâncias, não servindo, nomeadamente, como comprovativos de encargos ou gastos. 3 - Verificada a anulação, a Autoridade Tributária e Aduaneira envia comunicação informativa à entidade que conste na fatura, no recibo e na fatura-recibo, como adquirente dos bens ou dos serviços prestados. 4 - A comunicação referida no número anterior é enviada por uma das seguintes vias: a) Por transmissão eletrónica de dados para os contribuintes que possuam caixa postal eletrónica ou que tenham autorizado, no Portal das Finanças, o envio de ; ou b) Por simples via postal, nos restantes casos. Artigo 5.º Consulta de faturas, recibos e faturas-recibo 1 - As faturas, os recibos e as faturas-recibo emitidos ficam disponíveis para consulta no Portal das Finanças, mediante autenticação individual, pelos emitentes ou pelos adquirentes dos bens ou dos serviços prestados, durante um período de doze anos. 2 - A informação referida no número anterior é disponibilizada para consulta imediata quando respeitante aos últimos dois anos, sendo, nos restantes casos, disponibilizada a pedido do interessado, através do Portal das Finanças. Artigo 6.º Situações excecionais 1 - Em situações excecionais, nomeadamente em caso de impossibilidade de emissão por via eletrónica, os sujeitos passivos podem imprimir no Portal das Finanças a fatura, o recibo ou a fatura-recibo sem preenchimento, que serão numerados sequencialmente. 2 - A fatura, recibo ou fatura-recibo referidos no número anterior devem ser recolhidos no sistema informático pelos titulares de rendimentos, por ordem cronológica e sequência numérica, até ao 5.º dia útil seguinte: a) Ao do momento em que o imposto é devido, no caso da fatura e da fatura-recibo; ou b) Ao do momento do recebimento, no caso do recibo. 3 - Na recolha a que se refere o número anterior devem ser seguidos os procedimentos indicados no artigo 3.º da presente portaria, na opção de recolha de fatura, recibo e fatura-recibo sem preenchimento. Artigo 7.º Norma revogatória É revogada a Portaria n.º 426-B/2012, de 28 de dezembro. DocBaseV/ / 15

4 Artigo 8.º Entrada em vigor A presente portaria entra em vigor no dia 1 de janeiro de O Secretário de Estado dos Assuntos Fiscais, Paulo de Faria Lince Núncio, em 18 de setembro de DocBaseV/ / 15

5 DocBaseV/ / 15

6 DocBaseV/ / 15

7 DocBaseV/ / 15

8 DocBaseV/ / 15

9 DocBaseV/ / 15

10 DocBaseV/ / 15

11 DocBaseV/ / 15

12 DocBaseV/ / 15

13 DocBaseV/ / 15

14 DocBaseV/ / 15

15 DocBaseV/ / 15

Legislação. Publicação: Diário da República n.º 63/2015, 1.º Suplemento, Série I, de 31/03, Páginas 1728-(2) 1728- (11).

1728- (11).") Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 98-A/2015, de 31 de março Estado: vigente Legislação Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 98-A/2015, de 31 de março Estado: vigente Legislação Resumo:

Legislação. Publicação: Diário da República n.º 120/2010, Série I, de 23/06, Páginas 2221-2223.

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 363/2010, de 23 de Junho Estado: vigente Legislação

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 363/2010, de 23 de Junho Estado: vigente Legislação

INSTRUÇÕES DO SISTEMA DE EMISSÃO ELETRÓNICA DAS FATURAS-RECIBO

INSTRUÇÕES DO SISTEMA DE EMISSÃO ELETRÓNICA DAS FATURAS-RECIBO O sistema de preenchimento e emissão das faturas-recibo está disponível em www.portaldasfinancas.pt, nos SERVIÇOS, opção Obter e Consultar.

INSTRUÇÕES DO SISTEMA DE EMISSÃO ELETRÓNICA DAS FATURAS-RECIBO O sistema de preenchimento e emissão das faturas-recibo está disponível em www.portaldasfinancas.pt, nos SERVIÇOS, opção Obter e Consultar.

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

Legislação MINISTÉRIO DAS FINANÇAS - GABINETE DO SECRETÁRIO DE ESTADO DOS ASSUNTOS FISCAIS. Despacho normativo n.º 17/2014, de 26 de dezembro

Legislação Diploma Despacho normativo n.º 17/2014, de 26 de dezembro Estado: vigente Resumo: Despacho Normativo que altera o Despacho Normativo nº 18-A/2010, de 1 de julho. Publicação: Diário da República

Legislação Diploma Despacho normativo n.º 17/2014, de 26 de dezembro Estado: vigente Resumo: Despacho Normativo que altera o Despacho Normativo nº 18-A/2010, de 1 de julho. Publicação: Diário da República

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I. Disposições comuns. Artigo 1. Objeto. Artigo 2.

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

NEWSLETTER FISCAL Nº 58 Novembro 2015

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

Novas regras de faturação. (DL n.º197/2012 de 24 de agosto)

") 1 Novas regras de faturação (DL n.º197/2012 de 24 de agosto) Este diploma introduz alterações às regras de faturação em matéria de imposto sobre o valor acrescentado, em vigor a partir de 1 de janeiro

1 Novas regras de faturação (DL n.º197/2012 de 24 de agosto) Este diploma introduz alterações às regras de faturação em matéria de imposto sobre o valor acrescentado, em vigor a partir de 1 de janeiro

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO. Decreto-Lei n.º 197/2012, de 24 de agosto

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO Decreto-Lei n.º 197/2012, de 24 de agosto LEGISLAÇÃO: - Decreto-Lei n.º 197/2012, 24 de agosto - Decreto-Lei n.º 198/1990, 19 de junho -

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO Decreto-Lei n.º 197/2012, de 24 de agosto LEGISLAÇÃO: - Decreto-Lei n.º 197/2012, 24 de agosto - Decreto-Lei n.º 198/1990, 19 de junho -

Legislação. Publicação: Diário da República n.º 133/2015, Série I, 1.º Suplemento, de 10/07, Páginas 4782-(4) a 4782-(7). MINISTÉRIO DAS FINANÇAS

a 4782-(7). MINISTÉRIO DAS FINANÇAS") Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 201-B/2015, de 10 de julho Estado: vigente Legislação Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 201-B/2015, de 10 de julho Estado: vigente Legislação Resumo:

INFORMAÇÃO TÉCNICA N.º 22/2013. Regime de caixa de IVA (DL 71/2013, 30.05)

") INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

Legislação. Publicação: Diário da República n.º 106/2015, Série I, de 02/06, Páginas 3499-3501.

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Decreto-Lei n.º 100/2015, de 2 de junho Estado: vigente

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Decreto-Lei n.º 100/2015, de 2 de junho Estado: vigente

Certificação facturação

NOVAS REGRAS DE FACTURAÇÃO Formador: Maria Mestra Carcavelos, Janeiro de 2013 SEDE AVª General Eduardo Galhardo, Edificio Nucase, 115 2775-564 Carcavelos tel. 214 585 700 fax. 214 585 799 www.nucase.pt

NOVAS REGRAS DE FACTURAÇÃO Formador: Maria Mestra Carcavelos, Janeiro de 2013 SEDE AVª General Eduardo Galhardo, Edificio Nucase, 115 2775-564 Carcavelos tel. 214 585 700 fax. 214 585 799 www.nucase.pt

NOVAS REGRAS DE FATURAÇÃO. DL 197/2012, de 24 de agosto

NOVAS REGRAS DE FATURAÇÃO DL 197/2012, de 24 de agosto MSP 2013 Estrutura da Apresentação DLs nº 197 e 198/2012: objetivos Novas regras de faturação: âmbito de aplicação territorial Espécies de faturas

NOVAS REGRAS DE FATURAÇÃO DL 197/2012, de 24 de agosto MSP 2013 Estrutura da Apresentação DLs nº 197 e 198/2012: objetivos Novas regras de faturação: âmbito de aplicação territorial Espécies de faturas

Obter Recibos Electrónicos

Obter Recibos Electrónicos Início > Os seus serviços > Obter > Recibos verdes electrónicos>emitir Início > Os seus serviços > Obter > Recibos verdes electrónicos>emitir Recibo Acto isolado Início > Os

Obter Recibos Electrónicos Início > Os seus serviços > Obter > Recibos verdes electrónicos>emitir Início > Os seus serviços > Obter > Recibos verdes electrónicos>emitir Recibo Acto isolado Início > Os

Faturação simplificada: Principais alterações

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

XXXX xxxxxxx Assembleia da República n.º 124/2011

Quarta alteração à Portaria n.º 363/2010, de 23 de junho que regulamenta a certificação prévia dos programas informáticos de faturação do Código do Imposto sobre o Rendimento das Pessoas Coletivas A Portaria

Quarta alteração à Portaria n.º 363/2010, de 23 de junho que regulamenta a certificação prévia dos programas informáticos de faturação do Código do Imposto sobre o Rendimento das Pessoas Coletivas A Portaria

Legislação. Publicação: Diário da República n.º 7/2015, Série II, 1º Suplemento, de 12/01, Páginas 754-(2) a 754-(5). MINISTÉRIO DAS FINANÇAS

a 754-(5). MINISTÉRIO DAS FINANÇAS") Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA)

") REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA) APROVADO PELO DECRETO-LEI N.º 71/2013, DE 30 DE MAIO ALTERADO PELOS SEGUINTES DIPLOMAS: - LEI N.º

REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA) APROVADO PELO DECRETO-LEI N.º 71/2013, DE 30 DE MAIO ALTERADO PELOS SEGUINTES DIPLOMAS: - LEI N.º

Novo Regime de IVA de Caixa

QA#005 / Junho.2014 Mónica Veloso * Área Jurídica da Unidade Empreendedorismo ANJE Novo Regime de IVA de Caixa Na Quinta edição da QuickAid Notas Informativas Jurídicas da Unidade de Empreendedorismo ANJE,

QA#005 / Junho.2014 Mónica Veloso * Área Jurídica da Unidade Empreendedorismo ANJE Novo Regime de IVA de Caixa Na Quinta edição da QuickAid Notas Informativas Jurídicas da Unidade de Empreendedorismo ANJE,

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 29º, 36º e 40º

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

Alguns aspetos do regime de IVA de caixa

Alguns aspetos do regime de IVA de caixa O Decreto-Lei n.º 71/2013, de 30 de maio, aprovou o regime de IVA de caixa, concretizando assim a autorização legislativa constante do Orçamento do Estado para

Alguns aspetos do regime de IVA de caixa O Decreto-Lei n.º 71/2013, de 30 de maio, aprovou o regime de IVA de caixa, concretizando assim a autorização legislativa constante do Orçamento do Estado para

I - Regime de contabilidade de caixa. 1. Âmbito de aplicação. (artigo 1º do regime)

") Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

Recibo-veRde eletrónico versus. uma ALteRAção meramente

Recibo-veRde eletrónico versus fatura-recibo: breves notas SobRe uma ALteRAção meramente psicológica Pelo dr. João t. c. batista pereira( 1 ) sumário: 1. Regime aplicável aos devedores acessórios dos prestadores

Recibo-veRde eletrónico versus fatura-recibo: breves notas SobRe uma ALteRAção meramente psicológica Pelo dr. João t. c. batista pereira( 1 ) sumário: 1. Regime aplicável aos devedores acessórios dos prestadores

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação: Portaria n.º 363/2010, de 23 de junho, após a primeira alteração

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação: Portaria n.º 363/2010, de 23 de junho, após a primeira alteração

Obrigação de comunicação à AT

Obrigação de comunicação à AT Perguntas e respostas sobre o impacto das novas regras de comunicação à AT nas empresas Page 2 of 10 Introdução A Publicação do Decreto-Lei nº 197/2012, de 24 de agosto introduz

Obrigação de comunicação à AT Perguntas e respostas sobre o impacto das novas regras de comunicação à AT nas empresas Page 2 of 10 Introdução A Publicação do Decreto-Lei nº 197/2012, de 24 de agosto introduz

Transporte de mercadorias

Transporte de mercadorias A portaria 161/2013 de 23 de Abril vem estabelecer novas regras para a comunicação dos dados de transporte que constam do Regime de Bens em Circulação. Esta entra em vigor desde

Transporte de mercadorias A portaria 161/2013 de 23 de Abril vem estabelecer novas regras para a comunicação dos dados de transporte que constam do Regime de Bens em Circulação. Esta entra em vigor desde

8698 Diário da República, 1.ª série N.º de outubro de 2015

8698 Diário da República, 1.ª série N.º 197 8 de outubro de 2015 Portaria n.º 338/2015 de 8 de outubro O Sistema de Emissão de s, de s e de s - é um sistema gratuito, simples e seguro, que serve para emitir

8698 Diário da República, 1.ª série N.º 197 8 de outubro de 2015 Portaria n.º 338/2015 de 8 de outubro O Sistema de Emissão de s, de s e de s - é um sistema gratuito, simples e seguro, que serve para emitir

SUPLEMENTO I SÉRIE ÍNDICE. Ministério das Finanças. Terça-feira, 24 de janeiro de 2012 Número 17

I SÉRIE Terça-feira, 24 de janeiro de 2012 Número 17 ÍNDICE SUPLEMENTO Ministério das Finanças Portaria n.º 22-A/2012: Altera a Portaria n.º 363/2010, de 23 de junho, que regulamenta a certificação prévia

I SÉRIE Terça-feira, 24 de janeiro de 2012 Número 17 ÍNDICE SUPLEMENTO Ministério das Finanças Portaria n.º 22-A/2012: Altera a Portaria n.º 363/2010, de 23 de junho, que regulamenta a certificação prévia

NOVAS REGRAS DE FATURAÇÃO

NOVAS REGRAS DE FATURAÇÃO Sessão de esclarecimento para associações 1 2 Ofício n.º 30141 de 4 de Janeiro de 2013 da Direção de Serviços do IVA Novas Regras de Faturação Instruções complementares ao Ofício-Circulado

NOVAS REGRAS DE FATURAÇÃO Sessão de esclarecimento para associações 1 2 Ofício n.º 30141 de 4 de Janeiro de 2013 da Direção de Serviços do IVA Novas Regras de Faturação Instruções complementares ao Ofício-Circulado

As novas regras da faturação e a comunicação dos elementos das faturas emitidas Perguntas & Respostas

As novas regras da faturação e a comunicação dos elementos das faturas emitidas Perguntas & Respostas Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 21 01 2013 Nota: Agradece-se

As novas regras da faturação e a comunicação dos elementos das faturas emitidas Perguntas & Respostas Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 21 01 2013 Nota: Agradece-se

INFORMAÇÃO TÉCNICA N.º 41/2013. Certificação de Programas de Faturação

INFORMAÇÃO TÉCNICA N.º 41/2013 Certificação de Programas de Faturação A presente informação técnica substitui a informação n.º 6/2012 e a n.º 22/2010, introduzindolhe as atualizações resultantes da Portaria

INFORMAÇÃO TÉCNICA N.º 41/2013 Certificação de Programas de Faturação A presente informação técnica substitui a informação n.º 6/2012 e a n.º 22/2010, introduzindolhe as atualizações resultantes da Portaria

RECIBO DE RENDA ELETRÓNICO FAQ

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

Saudade e Silva - Serviços de Contabilidade, Lda

Saudade e Silva - Serviços de Contabilidade, Lda Email: ssgeral@saudadeesilva.com NOVO REGIME DE FATURAÇÃO Alterações para 2013, em matéria de faturação e transporte de mercadorias. Legislação aplicável:

Saudade e Silva - Serviços de Contabilidade, Lda Email: ssgeral@saudadeesilva.com NOVO REGIME DE FATURAÇÃO Alterações para 2013, em matéria de faturação e transporte de mercadorias. Legislação aplicável:

FAQ'S - Perguntas frequentes

1 de 5 SOBRE O E-FATURA FAQS CONTACTOS FAQ'S - Perguntas frequentes CLIENTE / CONSUMIDOR FINAL Em que consiste o novo regime de faturação eletrónica? O novo regime de faturação eletrónica consiste na obrigatoriedade

1 de 5 SOBRE O E-FATURA FAQS CONTACTOS FAQ'S - Perguntas frequentes CLIENTE / CONSUMIDOR FINAL Em que consiste o novo regime de faturação eletrónica? O novo regime de faturação eletrónica consiste na obrigatoriedade

Facturação (Questões a Abordar)

") 1 ção (Questões a Abordar) 1. Emissão de facturas Normas fiscais aplicáveis Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão

1 ção (Questões a Abordar) 1. Emissão de facturas Normas fiscais aplicáveis Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão

NOVOS PRAZOS. Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura

NOVOS PRAZOS Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura Disponibilização pela AT do valor das despesas e encargos no Portal das Finanças Prazo de reclamação prévia

NOVOS PRAZOS Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura Disponibilização pela AT do valor das despesas e encargos no Portal das Finanças Prazo de reclamação prévia

Regime de Contabilidade de Caixa em Sede de IVA

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

Este documento respeita as regras do Acordo Ortográfico da Língua Portuguesa.

orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

orquê as atualizações aos livros da COL. LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas atualizações, a ORTO EDITORA

CALENDÁRIO FISCAL Outubro de 2015

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE Novas Obrigações de Emissão e Comunicação, a partir de 1/julho/2013 - FICHA INFORMATIVA - Junho.2013 Os Decretos-Lei 198/2012, de 24 de Agosto, e a

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE Novas Obrigações de Emissão e Comunicação, a partir de 1/julho/2013 - FICHA INFORMATIVA - Junho.2013 Os Decretos-Lei 198/2012, de 24 de Agosto, e a

DR nº 17/2012 Ser. I Supl. 1. Portaria nº 22-A/2012 de 24-01-2012

BDJUR - Vista de Impressão Imprimir Fec har DR nº 17/2012 Ser. I Supl. 1 Portaria nº 22-A/2012 de 24-01-2012 A Portaria n.º 363/2010, de 23 de junho, regulamentou o processo de certificação dos programas

BDJUR - Vista de Impressão Imprimir Fec har DR nº 17/2012 Ser. I Supl. 1 Portaria nº 22-A/2012 de 24-01-2012 A Portaria n.º 363/2010, de 23 de junho, regulamentou o processo de certificação dos programas

Novas regras de Facturação para 2013

Novas regras de Facturação para 2013 Este documento pretende explicar de forma sucinta as Novas regras de Facturação e de Comunicação da Facturação, aprovadas pelos Decreto-Lei n.º 197/2012 e n.º 198/2012,

Novas regras de Facturação para 2013 Este documento pretende explicar de forma sucinta as Novas regras de Facturação e de Comunicação da Facturação, aprovadas pelos Decreto-Lei n.º 197/2012 e n.º 198/2012,

Portaria N.º 426-A/2012, de 28 de dezembro (Aprova o modelo de declaração para comunicação dos elementos das facturas)

") LEGISLAÇÃO DL Nº 197/2012, de 24 de agosto DL Nº 198/2012, de 24 de agosto Lei n.º 51/2013 de 24/7-OE/2013 (retificativo) Portaria N.º 426-A/2012, de 28 de dezembro (Aprova o modelo de declaração para

LEGISLAÇÃO DL Nº 197/2012, de 24 de agosto DL Nº 198/2012, de 24 de agosto Lei n.º 51/2013 de 24/7-OE/2013 (retificativo) Portaria N.º 426-A/2012, de 28 de dezembro (Aprova o modelo de declaração para

Certificação de Programas Informáticos de Facturação. Alterações:

Certificação de Programas Informáticos de Facturação Alterações: Lei nº 64 B/2011 de 30 de Dezembro (OE 2012) Portaria nº 22-A/2012 de 24 de Janeiro Ofício circulado nº 50.000/2012 de 26 de Janeiro 1 O

Certificação de Programas Informáticos de Facturação Alterações: Lei nº 64 B/2011 de 30 de Dezembro (OE 2012) Portaria nº 22-A/2012 de 24 de Janeiro Ofício circulado nº 50.000/2012 de 26 de Janeiro 1 O

Orçamento do Estado para 2013 (2.ª parte) Atualização fiscal

Atualização fiscal") Orçamento do Estado para 2013 (2.ª parte) Atualização fiscal Abílio Sousa Janeiro 2013 Alterações ao Decreto-Lei n.º 198/2012, de 24 de Agosto Medidas de controlo de emissão de faturas OE 2013 alterações

Orçamento do Estado para 2013 (2.ª parte) Atualização fiscal Abílio Sousa Janeiro 2013 Alterações ao Decreto-Lei n.º 198/2012, de 24 de Agosto Medidas de controlo de emissão de faturas OE 2013 alterações

ADVOCACIA - Enquadramento fiscal das prestações de serviço

ADVOCACIA - Enquadramento fiscal das prestações de serviço 1. Processo de pagamento de honorários no âmbito do acesso ao Direito e aos Tribunais 2. Facto gerador e exigibilidade do Imposto 3. Emissão de

ADVOCACIA - Enquadramento fiscal das prestações de serviço 1. Processo de pagamento de honorários no âmbito do acesso ao Direito e aos Tribunais 2. Facto gerador e exigibilidade do Imposto 3. Emissão de

Resumo. As novas regras de Faturação para 2013

Resumo As novas regras de Faturação para 2013 Fontes: Decreto-Lei n.º 197/2012 Decreto-Lei n.º 198/2012 Ofícios Circulados 30.136 OE 2013 e restantes comunicações da AT Resumo 1. Regras de Faturação 2.

Resumo As novas regras de Faturação para 2013 Fontes: Decreto-Lei n.º 197/2012 Decreto-Lei n.º 198/2012 Ofícios Circulados 30.136 OE 2013 e restantes comunicações da AT Resumo 1. Regras de Faturação 2.

IVA- Novas regras de faturação Alterações introduzidas pelo Dec-Lei n 197/2012, de 24.8 Esclarecimentos

IVA- Novas regras de faturação Alterações introduzidas pelo Dec-Lei n 197/2012, de 24.8 Esclarecimentos 0 Decreto-Lei nº 197/2012, de 24 de agosto, introduz alterações às regras de faturação em matéria

IVA- Novas regras de faturação Alterações introduzidas pelo Dec-Lei n 197/2012, de 24.8 Esclarecimentos 0 Decreto-Lei nº 197/2012, de 24 de agosto, introduz alterações às regras de faturação em matéria

CALENDÁRIO FISCAL Novembro de 2015

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

E-FACTURA. Serena Cabrita Neto

ECONOMIA DIGITAL E DIREITO E-FACTURA Serena Cabrita Neto Partilhamos a Experiência. Inovamos nas Soluções. 20 Novembro 2013 A Factura na era digital Adequação e adaptação da Factura aos novos meios digitais

ECONOMIA DIGITAL E DIREITO E-FACTURA Serena Cabrita Neto Partilhamos a Experiência. Inovamos nas Soluções. 20 Novembro 2013 A Factura na era digital Adequação e adaptação da Factura aos novos meios digitais

Legislação. Resumo: Cria o Programa Empreende Já - Rede de Perceção e Gestão de Negócios e revoga a Portaria n.º 427/2012, de 31 de dezembro..

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 308/2015, de 25 de setembro Estado: vigente Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 308/2015, de 25 de setembro Estado: vigente Resumo:

Bens em Circulação - FAQ

Bens em Circulação - FAQ Quem deverá processar o DT - Documento de Transporte? Os DT - Documentos de Transporte são processados pelos sujeitos passivos de IVA detentores dos bens antes do início da circulação

Bens em Circulação - FAQ Quem deverá processar o DT - Documento de Transporte? Os DT - Documentos de Transporte são processados pelos sujeitos passivos de IVA detentores dos bens antes do início da circulação

PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS

Grupo Parlamentar PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS Exposição de motivos As micro, pequenas e médias empresas

Grupo Parlamentar PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS Exposição de motivos As micro, pequenas e médias empresas

FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR PRINCIPAIS ALTERAÇÕES

Classificação: 000.01.09 Seg.: P ú b l i c a Proc.: 1 6 / 2 0 1 2 GABINETE DO SUBDIRETOR-GERAL DA INSPEÇÃO TRIBUTÁRIA FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR (Em vigor após 1 de

Classificação: 000.01.09 Seg.: P ú b l i c a Proc.: 1 6 / 2 0 1 2 GABINETE DO SUBDIRETOR-GERAL DA INSPEÇÃO TRIBUTÁRIA FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR (Em vigor após 1 de

IMPOSTO MUNICIPAL SOBRE AS TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT) E IMPOSTO DO SELO (IS) VERBA 1.1

E IMPOSTO DO SELO (IS) VERBA 1.1") Classificação: 0 00. 0 1. 0 9 Segurança: P ú blic a Processo: GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto Municipal sobre as Transmissões Onerosas de Imóveis, do Imposto do Selo, do Imposto

Classificação: 0 00. 0 1. 0 9 Segurança: P ú blic a Processo: GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto Municipal sobre as Transmissões Onerosas de Imóveis, do Imposto do Selo, do Imposto

Novo Regime dos Bens em Circulação. Teresa Lima e Pedro Veiga Inspetores Tributários Direção de Finanças de Viana do Castelo. 21 de maio de 2013

Novo Regime dos Bens em Circulação Ação Promovida pela AEPL 21 de maio de 2013 Teresa Lima e Pedro Veiga Inspetores Tributários Direção de Finanças de Viana do Castelo Regime dos Bens em Circulação (RBC)

Novo Regime dos Bens em Circulação Ação Promovida pela AEPL 21 de maio de 2013 Teresa Lima e Pedro Veiga Inspetores Tributários Direção de Finanças de Viana do Castelo Regime dos Bens em Circulação (RBC)

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Pedido de reembolso do IVA e inscrição no regime mensal Despacho normativo n.º 18-A/2010, de 1 de julho

www.pwc.pt/inforfisco Pedido de reembolso do IVA e inscrição no regime mensal Despacho normativo n.º 18-A/2010, de 1 de julho Índice DESPACHO NORMATIVO N.º 18-A/2010, DE 1 DE JULHO... 3 CAPÍTULO I Disposições

www.pwc.pt/inforfisco Pedido de reembolso do IVA e inscrição no regime mensal Despacho normativo n.º 18-A/2010, de 1 de julho Índice DESPACHO NORMATIVO N.º 18-A/2010, DE 1 DE JULHO... 3 CAPÍTULO I Disposições

Regime de contabilidade de caixa em sede de IVA

Nuno Albuquerque Regime de contabilidade de caixa em sede de IVA VERBO jurídico TAX NEWS Junho 2013 O Novo Regime de IVA de caixa O DL n.º 71/2013, de 30 de Maio, aprovou, com efeitos a partir de 1.10.13,

Nuno Albuquerque Regime de contabilidade de caixa em sede de IVA VERBO jurídico TAX NEWS Junho 2013 O Novo Regime de IVA de caixa O DL n.º 71/2013, de 30 de Maio, aprovou, com efeitos a partir de 1.10.13,

OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

Legislação. Resumo: Aprova o modelo de pedido de compensação forfetária e respetivas instruções de preenchimento.

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 19/2015, de 04 de fevereiro Estado: vigente Legislação Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 19/2015, de 04 de fevereiro Estado: vigente Legislação Resumo:

Legislação. Publicação: Diário da República n.º 203/2015, Série I, de 16/10, páginas MINISTÉRIO DAS FINANÇAS

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Legislação Diploma Portaria n.º 366/2015, de 16 de outubro Estado: vigente Resumo: Aprova os novos modelos de impressos da declaração

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Legislação Diploma Portaria n.º 366/2015, de 16 de outubro Estado: vigente Resumo: Aprova os novos modelos de impressos da declaração

Regime de Iva de Caixa

Regime de Iva de Caixa XD Rest/Pos 2014 1 Alterações Fiscais O Decreto Lei nº71/2013, que aprovou o regime de contabilidade de caixa em sede do Imposto Sobre o Valor Acrescentado (regime de IVA de caixa)

Regime de Iva de Caixa XD Rest/Pos 2014 1 Alterações Fiscais O Decreto Lei nº71/2013, que aprovou o regime de contabilidade de caixa em sede do Imposto Sobre o Valor Acrescentado (regime de IVA de caixa)

Legislação. Publicação: Diário da República n.º 184/2015, Série I, de 21/09, páginas 8392-8396.

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 297/2015, de 21 de setembro Estado: vigente Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 297/2015, de 21 de setembro Estado: vigente Resumo:

ALTERAÇÕES AO CÓDIGO DO IVA, REGIME DO IVA NAS TRANSAÇÕES INTRACOMUNITÁRIAS LEGISLAÇÃO COMPLEMENTAR. DL Nº 197/2012, de 24 de agosto

ALTERAÇÕES AO CÓDIGO DO IVA, REGIME DO IVA NAS TRANSAÇÕES INTRACOMUNITÁRIAS E LEGISLAÇÃO COMPLEMENTAR DL Nº 197/2012, de 24 de agosto 1 DL Nº 197/2012 - Transposição da Diretiva Comunitária Transposição

ALTERAÇÕES AO CÓDIGO DO IVA, REGIME DO IVA NAS TRANSAÇÕES INTRACOMUNITÁRIAS E LEGISLAÇÃO COMPLEMENTAR DL Nº 197/2012, de 24 de agosto 1 DL Nº 197/2012 - Transposição da Diretiva Comunitária Transposição

1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)?

O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)?") Âmbito Geral 1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)? A IES, criada pelo Decreto-Lei n.º 8/2007, de 17 de janeiro, recentemente alterado pelo Decreto-lei n.º 10/2015, de 16 de janeiro, consiste

Âmbito Geral 1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)? A IES, criada pelo Decreto-Lei n.º 8/2007, de 17 de janeiro, recentemente alterado pelo Decreto-lei n.º 10/2015, de 16 de janeiro, consiste

Rendimentos profissionais. Tributação em sede de IVA e de IRS

Rendimentos profissionais Tributação em sede de IVA e de IRS Alterações em 2013 Novas regras de faturação Regime de contabilidade de caixa de iva (RCIVA) 2 Projeto fiscal das faturas Combate à informalidade

Rendimentos profissionais Tributação em sede de IVA e de IRS Alterações em 2013 Novas regras de faturação Regime de contabilidade de caixa de iva (RCIVA) 2 Projeto fiscal das faturas Combate à informalidade

MUNICIPIO DO CRATO. Assembleia Municipal

PROPOSTA Pela manutenção das mercearias e tabernas A recente legislação (D.L. n.º 197/2012, de 24-08) veio alterar os procedimentos dos agentes económicos, no que respeita aos procedimentos a observar,

PROPOSTA Pela manutenção das mercearias e tabernas A recente legislação (D.L. n.º 197/2012, de 24-08) veio alterar os procedimentos dos agentes económicos, no que respeita aos procedimentos a observar,

Guia Prático de Registo, Preenchimento e Submissão de Candidaturas à. Bolsa de Estudo 2015/2016

Guia Prático de Registo, Preenchimento e Submissão de Candidaturas à Bolsa de Estudo 2015/2016 O que é? A bolsa de estudo é uma prestação pecuniária anual para comparticipação nos encargos com a frequência

Guia Prático de Registo, Preenchimento e Submissão de Candidaturas à Bolsa de Estudo 2015/2016 O que é? A bolsa de estudo é uma prestação pecuniária anual para comparticipação nos encargos com a frequência

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Direção de Serviços de Comunicação e Apoio ao Contribuinte AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Legislação - Artigos 5.º e 6.º da Lei nº. 60-A/2011, de 30 de novembro,

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Direção de Serviços de Comunicação e Apoio ao Contribuinte AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Legislação - Artigos 5.º e 6.º da Lei nº. 60-A/2011, de 30 de novembro,

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013 Esta nova alteração legal, abrange todos os sujeitos passivos de IVA, com ou sem sistema informático de faturação. Estas alterações foram aprovadas

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013 Esta nova alteração legal, abrange todos os sujeitos passivos de IVA, com ou sem sistema informático de faturação. Estas alterações foram aprovadas

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e. Prefeitura Municipal de Tupãssi

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

Tudo o que precisa de saber

Pág. 1 de 10 Com a publicação, no passado mês de Agosto, dos Decretos-Lei n. os 197/2012 e 198/2012, várias e (bastante) substanciais foram as alterações introduzidas em matéria de regras a observar ao

Pág. 1 de 10 Com a publicação, no passado mês de Agosto, dos Decretos-Lei n. os 197/2012 e 198/2012, várias e (bastante) substanciais foram as alterações introduzidas em matéria de regras a observar ao

Facturação (Questões a Abordar)

") Facturação (Questões a Abordar) 1. Emissão de facturas Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão dos documentos. 2. Comunicação

Facturação (Questões a Abordar) 1. Emissão de facturas Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão dos documentos. 2. Comunicação

Janeiro 2013 v1.2/dbg

DBGEP Alteraço es para 2013 Janeiro 2013 v1.2/dbg Introdução... 3 Faturação... 4 Alterações legislativas... 4 Alterações no software... 5 A Subsídios e Propinas... 5 F - Faturação... 7 Processamento de

DBGEP Alteraço es para 2013 Janeiro 2013 v1.2/dbg Introdução... 3 Faturação... 4 Alterações legislativas... 4 Alterações no software... 5 A Subsídios e Propinas... 5 F - Faturação... 7 Processamento de

Os rendimentos prediais em sede de IRS e. os recibos de renda eletrónicos

Os rendimentos prediais em sede de IRS e os recibos de renda eletrónicos A reforma do IRS, aprovada pela Lei n.º 82-E/2014, de 31 de dezembro, instituiu no artigo 115.º do Código do IRS a obrigatoriedade

Os rendimentos prediais em sede de IRS e os recibos de renda eletrónicos A reforma do IRS, aprovada pela Lei n.º 82-E/2014, de 31 de dezembro, instituiu no artigo 115.º do Código do IRS a obrigatoriedade

Legislação. Resumo: Regulamenta a contribuição sobre os sacos de plástico leves.

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 286-B/2014, de 31 de dezembro Estado: vigente Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 286-B/2014, de 31 de dezembro Estado: vigente Resumo:

Carlos Carvalho Paulo Marques JUNHO 2013

Carlos Carvalho Paulo Marques JUNHO 2013 Desmaterializar e informatizar o processo de forma a: Permitir o armazenamento e fácil consulta à informação; Criar bases de dados sobre o fluxo das mercadorias;

Carlos Carvalho Paulo Marques JUNHO 2013 Desmaterializar e informatizar o processo de forma a: Permitir o armazenamento e fácil consulta à informação; Criar bases de dados sobre o fluxo das mercadorias;

LIGA DOS BOMBEIROS PORTUGUESES CONFEDERAÇÃO DAS ASSOCIAÇÕES E CORPOS DE BOMBEIROS

LIGA DOS BOMBEIROS PORTUGUESES CONFEDERAÇÃO DAS ASSOCIAÇÕES E CORPOS DE BOMBEIROS Comendador da Ordem de Benemerência 1935 Membro Honorário da Ordem Militar de Cristo 1980 Membro Honorário da Ordem da

LIGA DOS BOMBEIROS PORTUGUESES CONFEDERAÇÃO DAS ASSOCIAÇÕES E CORPOS DE BOMBEIROS Comendador da Ordem de Benemerência 1935 Membro Honorário da Ordem Militar de Cristo 1980 Membro Honorário da Ordem da

Manual Utilizador - Gestão de Processos de Acidentes de Trabalho e Doenças Profissionais - Front-Office

Manual Utilizador - Gestão de Processos de Acidentes de Trabalho e - Front-Office V1.0 Página 1 Índice Índice... 2 1. Introdução... 3 2. Instruções Gerais... 4 2.1 Acesso... 5 2.1.1 Regras para Aceder

Manual Utilizador - Gestão de Processos de Acidentes de Trabalho e - Front-Office V1.0 Página 1 Índice Índice... 2 1. Introdução... 3 2. Instruções Gerais... 4 2.1 Acesso... 5 2.1.1 Regras para Aceder

Legislação. Publicação: Diário da República n.º 126/2015, Série I, de 01/07, páginas 4545-4547. ASSEMBLEIA DA REPÚBLICA

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

Alterações a vigorar a partir de 1 de outubro de 2013

Alterações a vigorar a partir de 1 de outubro de 2013 Este documento deve ser impresso e lido com atenção, preferencialmente, na presença do contabilista da sua empresa. Caso subsistam dúvidas após a sua

Alterações a vigorar a partir de 1 de outubro de 2013 Este documento deve ser impresso e lido com atenção, preferencialmente, na presença do contabilista da sua empresa. Caso subsistam dúvidas após a sua

Portaria n.º 879-A/2010, de 29 de Novembro, Série II, n.º231

Aprova os modelos oficiais do recibo designado de recibo verde electrónico A generalização da utilização das tecnologias da informação e da comunicação nos procedimentos administrativos é reconhecida internacionalmente

Aprova os modelos oficiais do recibo designado de recibo verde electrónico A generalização da utilização das tecnologias da informação e da comunicação nos procedimentos administrativos é reconhecida internacionalmente

NOVAS REGRAS DE FATURAÇÃO

NOVAS REGRAS DE FATURAÇÃO DOCUMENTOS DE FATURAÇÃO E COMUNICAÇÃO À AT W: www.centralgest.com E: comercial@centralgest.com 1987-2013 CentralGest - Produção de Software S.A. T: (+351) 231 209 530 Todos os

NOVAS REGRAS DE FATURAÇÃO DOCUMENTOS DE FATURAÇÃO E COMUNICAÇÃO À AT W: www.centralgest.com E: comercial@centralgest.com 1987-2013 CentralGest - Produção de Software S.A. T: (+351) 231 209 530 Todos os

Obrigações Fiscais 2013

Obrigações Fiscais 2013 Caros Associados, A publicação do Decreto-Lei n.º 197/2012 e do Decreto-Lei n.º 198/2012, ambos de 24 de agosto, vieram introduzir importantes alterações nas normas relativas à

Obrigações Fiscais 2013 Caros Associados, A publicação do Decreto-Lei n.º 197/2012 e do Decreto-Lei n.º 198/2012, ambos de 24 de agosto, vieram introduzir importantes alterações nas normas relativas à

NOVAS REGRAS DE FATURAÇÃO COMUNICAÇÃO À AT BENEFÍCIO FISCAL EM IRS. DL Nº 197/2012 E Nº 198/2012, de 24 de agosto

NOVAS REGRAS DE FATURAÇÃO E COMUNICAÇÃO À AT BENEFÍCIO FISCAL EM IRS DL Nº 197/2012 E Nº 198/2012, de 24 de agosto DL Nº 197/2012 - Transposição de Diretivas Comunitárias DL Nº 197/2012 - Transposição

NOVAS REGRAS DE FATURAÇÃO E COMUNICAÇÃO À AT BENEFÍCIO FISCAL EM IRS DL Nº 197/2012 E Nº 198/2012, de 24 de agosto DL Nº 197/2012 - Transposição de Diretivas Comunitárias DL Nº 197/2012 - Transposição

Diploma DRE. Capítulo I. Modelos oficiais. Artigo 1.º. Objeto

Diploma Aprova a declaração modelo 2, o modelo do recibo eletrónico de quitação de rendas e a declaração modelo 44, previstos no Código do Imposto do Selo e no Código do IRS Portaria n.º 98-A/2015 de 31

Diploma Aprova a declaração modelo 2, o modelo do recibo eletrónico de quitação de rendas e a declaração modelo 44, previstos no Código do Imposto do Selo e no Código do IRS Portaria n.º 98-A/2015 de 31

Com vista a esclarecer eventuais dúvidas sobre o âmbito de tais alterações, divulgam-se as presentes instruções administrativas.

Classificação: 020.01.10 Seg.: P úbli ca Proc.:2012 004922 DIREÇÃO DE SERVIÇOS DO IVA Ofício N.º: 30136 2012-11-19 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico: Exmos.

Classificação: 020.01.10 Seg.: P úbli ca Proc.:2012 004922 DIREÇÃO DE SERVIÇOS DO IVA Ofício N.º: 30136 2012-11-19 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico: Exmos.

JUROS DE HABITAÇÃO PERMANENTE, PRÉMIOS DE SEGUROS, COMPARTICIPAÇÕES EM DESPESAS DE SAÚDE, PPR, FUNDOS DE PENSÕES E REGIMES COMPLEMENTARES

DECLARAÇÃO (art.º 127.º do CIRS) JUROS DE HABITAÇÃO PERMANENTE, PRÉMIOS DE SEGUROS, COMPARTICIPAÇÕES EM DESPESAS DE SAÚDE, PPR, FUNDOS DE PENSÕES E REGIMES COMPLEMENTARES IRS MODELO 37 NÚMERO DE IDENTIFICAÇÃO

DECLARAÇÃO (art.º 127.º do CIRS) JUROS DE HABITAÇÃO PERMANENTE, PRÉMIOS DE SEGUROS, COMPARTICIPAÇÕES EM DESPESAS DE SAÚDE, PPR, FUNDOS DE PENSÕES E REGIMES COMPLEMENTARES IRS MODELO 37 NÚMERO DE IDENTIFICAÇÃO