CONTRIBUIÇÃO SINDICAL RURAL - Considerações - Ano Matéria elaborada com base na legislação vigente em: 24/01/2013. Sumário:

|

|

|

- Sônia Wagner Alvarenga

- 8 Há anos

- Visualizações:

Transcrição

1 CONTRIBUIÇÃO SINDICAL RURAL - Considerações - Ano 2013 Matéria elaborada com base na legislação vigente em: 24/01/2013. Sumário: 1 - Introdução 2 - Constitucionalidade 3 - Obrigação Estabelecimentos Bancário - Imóveis Rurais Pessoas Jurídicas com Vários Imóveis Pequeno Proprietário Parceiros e Arrendatários 4 - Base de Cálculo Tabela Divulgada pela Confederação da Agricultura e Pecuária do Brasil 5 - Cobrança da Contribuição Sindical Rural - Competência 6 - Cadastramento no INCRA Não Cadastrados no INCRA 7 - Agricultor Familiar 8 - Prazo e Forma de Recolhimento Modelos da Guia de Recolhimento da CSR Não Recebimento da Guia 9 - Recolhimento em Atraso 10 - Pagamento Parcelado 11 - Destinação 12 - Não Pagamento da CSR - Penalidades 13 - Prescrição 1 - INTRODUÇÃO A contribuição sindical é devida por todos aqueles que participam de uma determinada categoria econômica, profissional ou de uma profissão liberal, em favor do sindicato representativo da categoria ou profissão, como disciplinam os artigos 578 a 610 da Consolidação das Leis do Trabalho - CLT. A Contribuição Sindical Rural - CSR é devida pelos produtores rurais, pessoa física ou jurídica, conforme estabelece o Decreto-Lei nº 1.166, de 15/04/ CONSTITUCIONALIDADE A exigência da Contribuição Sindical está prevista na Constituição Federal de 05/10/88, em seu artigo 149, onde a classifica como contribuição social de competência exclusiva da União, in verbis: Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III e 150, I e III, e sem prejuízo do previsto no art. 195, 6º, relativamente às contribuições a que alude o dispositivo. Parágrafo único - Os Estados, o Distrito Federal e os Municípios poderão instituir contribuição, cobrada de seus servidores, para o custeio, em benefício destes, de sistemas de previdência e assistência social. A contribuição sindical é um tributo, sendo, portanto, compulsória, independentemente do contribuinte ser ou não filiado ao sindicato.

2 3 - OBRIGAÇÃO A Contribuição Sindical Rural é devida na forma do art. 1º do Decreto-Lei nº 1.166/71, na redação dada pela Lei nº 9.701/98, in verbis: Art. 1º - Para efeito da cobrança da contribuição sindical rural prevista nos arts. 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se: I - trabalhador rural: a) a pessoa física que presta serviço a empregador rural mediante remuneração de qualquer espécie; b) quem, proprietário ou não, trabalhe individualmente ou em regime de economia familiar, assim entendido o trabalho dos membros da mesma família, indispensável à própria subsistência e exercício em condições de mútua dependência e colaboração, ainda que com ajuda eventual de terceiros; II - empresário ou empregador rural: a) a pessoa física ou jurídica que, tendo empregado, empreende, a qualquer título, atividade econômica rural; b) quem, proprietário ou não, e mesmo sem empregado, em regime de economia familiar, explore imóvel rural que lhe absorva toda a força de trabalho e lhe garanta a subsistência e progresso social e econômico em área superior a dois módulos rurais da respectiva região; c) os proprietários de mais de um imóvel rural, desde que a soma de suas áreas seja superior a dois módulos rurais da respectiva região. Assim, estão obrigados a recolherem a CSR os trabalhadores rurais, os empresários rurais e os empregadores rurais nas condições citadas ESTABELECIMENTOS BANCÁRIOS - IMÓVEIS RURAIS O estabelecimento bancário que, por força de execução de contratos de financiamentos ou de empréstimos, se tornem proprietários de imóveis rurais, está obrigado ao recolhimento da CSR, em relação a estes imóveis PESSOAS JURÍDICAS COM VÁRIOS IMÓVEIS Desde o exercício de 1998, a entidade sindical respectiva lança e cobra a CSR em uma única guia por contribuinte, contemplando todos os imóveis de sua propriedade declarados à Receita Federal do Brasil - RFB. No entanto, o valor atribuído para base de cálculo equivale ao somatório das parcelas de capital social ou do Valor da Terra Nua tributável, conforme o caso, da totalidade dos imóveis no País PEQUENO PROPRIETÁRIO O pequeno proprietário, titular de mais de um imóvel rural, cuja soma de áreas não alcance ao módulo, enquadrado como trabalhador rural, recolhe a CSR, na importância de 30% do maior valor de referência vigente do País, que incide apenas sobre um imóvel. No entanto, se superar ao módulo, o valor base para o cálculo correspondera à soma das

quem, proprietário ou não, trabalhe individualmente ou em regime de economia familiar, assim entendido o trabalho dos membros da mesma família, indispensável à própria")

3 parcelas do Valor da Terra Nua - VTN tributável de todos os seus imóveis rurais no País, conforme declaração feita pelo próprio produtor à Secretaria da Receita Federal do Brasil - SRFB PARCEIROS E ARRENDATÁRIOS Os parceiros e arrendatários estão obrigados ao pagamento da CSR, recolhendo-a em favor da respectiva entidade sindical. Para parceiros e arrendatários, o valor da CSR será a mesma mencionada no item 3.3, supra. 4 - BASE DE CÁLCULO O cálculo da CSR é efetuado com base nas informações prestadas pelo proprietário rural ao Cadastro Fiscal de Imóveis Rurais - CAFIR, administrado pela SRFB e será diferenciado conforme for o contribuinte, ou seja, pessoa física ou pessoa jurídica. PESSOA JURÍDICA: Para o cálculo e o recolhimento da CSR pelos empresários ou empregadores rurais, organizados em firmas ou empresas, observa-se a mesma regra para os demais empregadores, ou seja, consiste numa importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes mediante a aplicação de alíquotas, conforme determina o art. 580, inciso III, da CLT, na seguinte tabela progressiva: Classe de Capital Social Alíquota 1. Até 150 vezes o maior valor-de-referência 0,8% 2. Acima de 150 até vezes o maior valor-de-referência 0,2% 3. Acima de até vezes o maior valor-de-referência 0,1% 4. Acima de até vezes o maior valor-de-referência 0,02% Esta tabela, convertida em reais e combinada com o 3º do art. 580 da CLT, pode ser assim demonstrada, conforme Nota Técnica MTE/SRT/CGRT nº 50/05: Capital Social (R$) Alíquota (%) Parcela a Adicionar à CS Calculada 1 - De 0,01 até 1.425,62 Contribuição mínima R$ 11, De 1.425,63 até 2.851,25 0,8-3 - De 2.851,26 até ,45 0,2 R$ 17, De ,46 até ,00 0,1 R$ 45, De ,01 até ,00 0,02 R$ 2.326, ,01 em diante Contribuição máxima R$ 5.367,95 Modo de Calcular a Contribuição Sindical: enquadre o capital social na "classe de capital" correspondente; multiplique o capital social pela alíquota correspondente à linha onde for enquadrado o capital; adicione ao resultado encontrado o valor constante da coluna "parcela a adicionar", relativo à linha do enquadramento do capital. PESSOA FÍSICA: A CSR é calculada com base no Valor da Terra Nua Tributável - VTNt da propriedade, constante no cadastro da Secretaria da Receita Federal, utilizado para lançamento do Imposto sobre a Propriedade Territorial Rural - ITR TABELA DIVULGADA PELA CONFEDERAÇÃO DA AGRICULTURA E PECUARIA DO BRASIL A Confederação da Agricultura e Pecuária do Brasil - CNA divulgou uma tabela para cálculo da

4 CSR no ano de 2013, conforme Cartilha do Canal Produtor Rural, disponível no endereço pdf, página 78. A seguir reproduzimos a tabela de contribuição sindical rural constante da Cartilha do Canal Produtor Rural: Linhas Classes de Capital Social ou VTNt Alíquota Parcela a Adicionar 1 Até R$ 3.255,47 Contribuição R$ 26,03 Mínima 2 De R$ 3.255,48 a R$ 6.510,95 0,8% - 3 De R$ 6.510,96 a R$ ,57 0,2% R$ 39,06 4 De R$ ,58 a R$ ,67 0,1% R$ 104,18 5 De R$ ,68 a R$ 0,02% R$ 5.312, ,22 6 Acima de R$ ,22 Contribuição Máxima R$ , COBRANÇA DA CONTRIBUIÇÃO SINDICAL RURAL - COMPETÊNCIA A Confederação Nacional da Agricultura tem legitimidade ativa para a cobrança da contribuição sindical rural, conforme Súmula nº 396 do STJ - DJe 07/10/2009. O inciso II do artigo 17 da Lei nº 9.393/96, autoriza a celebração de convênio entre a RFB e a CNA com o objetivo de fornecimento dos dados necessários à cobrança da CSR. A Instrução Normativa nº 20/98 disciplina o procedimento de fornecimento de dados da RFB a órgãos e entidades que detenham competência para cobrar e fiscalizar impostos, taxas e contribuições instituídas pelo poder público, foi firmado o respectivo convênio entre a União - por intermédio da RFB e a CNA. 6 - CADASTRAMENTO NO INCRA Compete ao INCRA promover o cadastramento e a atualização das propriedades rurais, mediante o formulário Declaração para Cadastro de Imóveis Rurais. Com base nas declarações prestadas sobre os imóveis rurais, que integram o Sistema Nacional de Cadastrado Rural - SNCR, o INCRA expede o documento Certificado de Cadastro de Imóvel Rural - CCIR. Ressaltamos que o cadastramento no INCRA está desvinculado ao cadastramento na RFB NÃO CADASTRADOS NO INCRA Os parceiros, arrendatários e outros não cadastrados no INCRA recolhem a CSR mediante modelo apropriado fornecido gratuitamente pela entidade sindical interessada. Importante salientar que na falta de sindicato com jurisdição na localidade de domicilio do contribuinte, faz-se o recolhimento a favor da federação respectiva e, na falta de ambos, a favor da confederação correspondente. 7 - AGRICULTOR FAMILIAR Os produtores rurais que trabalham em regime de economia familiar também devem efetuar o recolhimento da CSR. No documento CSR - Agricultor Familiar é lançada a CSR do agricultor familiar, devendo o

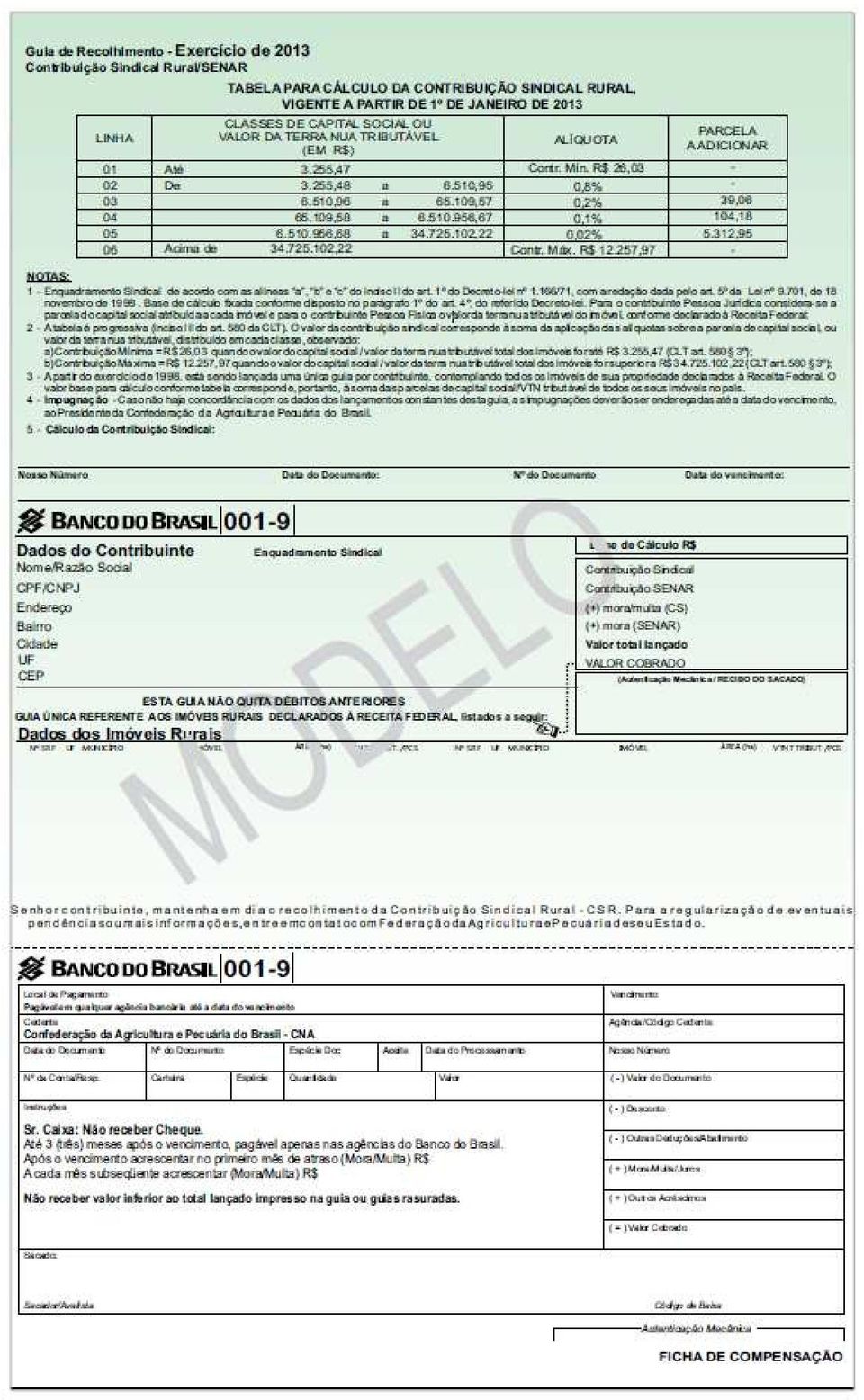

5 contribuinte preencher e calcular as contribuições conforme o número de trabalhadores que compõem o grupo familiar. Quanto aos empregados (assalariados rurais), a contribuição é lançada no documento Contribuição Sindical - Assalariado Rural, devendo o contribuinte calcular e recolher o valor correspondente a uma diária de cada um de seus empregados, podendo o respectivo empregador ser reembolsado do valor recolhido, descontando dos empregados a parte que compete a cada um a título de CSR. Ambas as contribuições (agricultor familiar e assalariado rural) são devidas à Confederação Nacional dos Trabalhadores na Agricultura - CONTAG e suas entidades sindicais coligadas. Para fins de recolhimento das contribuições sindicais dos trabalhadores rurais, a CONTAG disponibiliza aos seus contribuintes, por meio de uma ferramenta de cálculo, a emissão dos documentos de arrecadação anteriormente citados, conforme informação no site o contribuinte abrirá a tela e preencherá corretamente os dados nela solicitados a fim de obter a guia de arrecadação. 8 - PRAZO E FORMA DE RECOLHIMENTO A Confederação da Agricultura e Pecuária do Brasil - CNA, através das Federações dos Estados envia ao produtor rural a guia de recolhimento, já preenchida, com o valor da contribuição sindical. Até a data do vencimento, poderá pagá-la em qualquer agência bancária, depois dessa data, encaminha-se a uma das agências do Banco do Brasil para fazer o pagamento, no prazo máximo de até 90 dias após o vencimento. Em 2013, para as pessoas jurídicas o vencimento é no dia 31/01/2013 (quinta-feira) e para as pessoas físicas o vencimento será até dia 22/05 (quarta-feira) MODELO DA GUIA DE RECOLHIMENTO DA CSR A guia de recolhimento da CSR está disponível no endereço reproduzida a seguir:

são devidas à Confederação Nacional dos Trabalhadores na Agricultura - CONTAG e suas entidades sindicais coligadas.")

6

7 8.2 - NÃO RECEBIMENTO DA GUIA O proprietário de imóvel rural que, por qualquer motivo, não recebeu a sua Guia de Recolhimento do exercício, deve procurar o sindicato rural do Município ou a Federação da Agricultura do Estado munido da cópia do Documento de Informação e Apuração do Imposto Territorial Rural - DIAT, a fim de que sejam adotadas as providências para a emissão de nova guia. Desde 2010, a CNA passou a disponibilizar pela internet, no site no link da contribuição sindical, a emissão de 2ª via da guia da contribuição sindical rural, proporcionando maior rapidez e segurança ao contribuinte. A 2ª via da guia da CSR, retirada após a data do vencimento, será acrescida de encargos legais. 9 - RECOLHIMENTO EM ATRASO A CSR quando não recolhida em época própria, está sujeita à multa de 10% nos 30 primeiros dias, com adicional de 2% por mês subsequente de atraso, juros de mora de 1% ao mês e correção monetária, conforme o caso. O não recolhimento da CSR acarreta ao devedor uma notificação de cobrança amigável, a fim de que, pagando o débito com os devidos encargos legais, o contribuinte não seja eventualmente cobrado por meios judiciais. Orientamos que, na hipótese de não-recebimento da guia para recolhimento, contatar a respectiva entidade sindical PAGAMENTO PARCELADO A contribuição sindical não pode ser parcelada por força do que dispõe o artigo 580 da CLT, que diz: a contribuição sindical será recolhida, de uma só vez, anualmente DESTINAÇÃO Quando o produtor rural (pessoa física ou jurídica) recolhe sua contribuição sindical, os recursos arrecadados, retirados os custos da cobrança, são distribuídos conforme estabelece o artigo 589 da CLT: 20% destinam-se ao Ministério do Trabalho e Emprego - MTE; 60% destinam-se ao Sindicato Rural; 15% destinam-se à Federação de Agricultura do Estado; e 5% destinam-se à Confederação da Agricultura e Pecuária do Brasil - CNA NÃO PAGAMENTO DA CSR - PENALIDADES A ausência de pagamento da CSR acarreta ao produtor rural, pessoa física ou jurídica, as seguintes penalidades: I - não poderá participar de processo licitatório; e II - não obterá registro ou licença para funcionamento ou renovação de atividades para os estabelecimentos agropecuários.

8 13 - PRESCRIÇÃO O direito à ação para cobrança da contribuição sindical rural prescreve em 5 anos, uma vez que está vinculada às normas do sistema do Código Tributário Nacional - CTN (Art. 217 da Lei nº 5.172/66). Fonte: Editorial ITC Atenção! De acordo com o disposto no caput e inciso XIII do art. 7º, e nos arts. 24, 29 e 101 a 184, da Lei nº 9610/1998 (Direitos Autorais) e no artigo 184 do Decreto-Lei nº 2848/1940 (Código Penal), na redação dada pela Lei nº /2003, é expressamente proibida, por qualquer meio, a reprodução parcial e/ou total de matérias exclusivas do site: exceto a impressão e a citação ou referência bibliográfica de acordo com as normas da Associação Brasileira de Normas Técnicas - ABNT.

Contribuição Sindical Patronal

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

NOTA TÉCNICA Nº 16/2014

NOTA TÉCNICA Nº 16/2014 Brasília, 11 de Julho de 2014. ÁREA: Finanças TÍTULO: Adesão do Imposto Territorial Rural. REFERÊNCIA(S): Portal Receita Federal do Brasil (RFB) Lei nº 11.250, de 27 de dezembro

NOTA TÉCNICA Nº 16/2014 Brasília, 11 de Julho de 2014. ÁREA: Finanças TÍTULO: Adesão do Imposto Territorial Rural. REFERÊNCIA(S): Portal Receita Federal do Brasil (RFB) Lei nº 11.250, de 27 de dezembro

SEGURADO FACULTATIVO - Contribuição à Previdência Social - Novas Regras

SEGURADO FACULTATIVO - Contribuição à Previdência Social - Novas Regras Matéria atualizada com base na legislação vigente em 07/10/2011. Sumário 1 - Introdução 2 - Segurado Facultativo 2.1 - Filiação 2.1.1

SEGURADO FACULTATIVO - Contribuição à Previdência Social - Novas Regras Matéria atualizada com base na legislação vigente em 07/10/2011. Sumário 1 - Introdução 2 - Segurado Facultativo 2.1 - Filiação 2.1.1

PARCELAMENTO ORDINÁRIO PORTO ALEGRE

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

Assunto: A Contribuição Sindical dos Profissionais Liberais.

Rio de Janeiro, 05 de janeiro de 2015. Assunto: A Contribuição Sindical dos Profissionais Liberais. Carta Aberta aos Departamentos de Recursos Humanos e Jurídicos das Empresas Privadas, Públicas ou de

Rio de Janeiro, 05 de janeiro de 2015. Assunto: A Contribuição Sindical dos Profissionais Liberais. Carta Aberta aos Departamentos de Recursos Humanos e Jurídicos das Empresas Privadas, Públicas ou de

SEGURO-DESEMPREGO - EMPREGADO DOMÉSTICO - Considerações

SEGURO-DESEMPREGO - EMPREGADO DOMÉSTICO - Considerações Matéria elaborada com base na legislação vigente em: 26/10/2012. Sumário: 1 - Introdução 2 - Seguro-Desemprego 3 - Finalidade 4 - Requisitos 4.1

SEGURO-DESEMPREGO - EMPREGADO DOMÉSTICO - Considerações Matéria elaborada com base na legislação vigente em: 26/10/2012. Sumário: 1 - Introdução 2 - Seguro-Desemprego 3 - Finalidade 4 - Requisitos 4.1

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS A Escola de Administração Fazendária - ESAF torna público que estão abertas as inscrições para o Curso sobre

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS A Escola de Administração Fazendária - ESAF torna público que estão abertas as inscrições para o Curso sobre

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

LEI Nº 2465/2013 SÚMULA: II 15.01, no caso da prestação dos serviços de administração de cartão de crédito ou débito e congêneres;

LEI Nº 2465/2013 SÚMULA: Estabelece normas de incidência do ISS, relativas às operações efetuadas com cartões de crédito e de débito, e dá outras providências. AUTORIA: Poder Executivo A Câmara Municipal

LEI Nº 2465/2013 SÚMULA: Estabelece normas de incidência do ISS, relativas às operações efetuadas com cartões de crédito e de débito, e dá outras providências. AUTORIA: Poder Executivo A Câmara Municipal

Boletimj. Manual de Procedimentos. Legislação Trabalhista e Previdenciária. Contribuição Sindical. IOB Setorial. IOB Perguntas e Respostas

Boletimj Manual de Procedimentos Legislação Trabalhista e Previdenciária Fascículo N o 04/2014 // Contribuição Sindical Lançamento e cobrança das contribuições sindicais rurais... 01 // IOB Setorial Imobiliário

Boletimj Manual de Procedimentos Legislação Trabalhista e Previdenciária Fascículo N o 04/2014 // Contribuição Sindical Lançamento e cobrança das contribuições sindicais rurais... 01 // IOB Setorial Imobiliário

Procuradoria Geral da Fazenda Nacional. Dívida Ativa. Cartilha aos Órgãos de Origem 8/3/2013

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

NOTA TÉCNICA Nº 15/2013 VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR.

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

Ilegalidade e inconstitucionalidade da cobrança da Contribuição Sindical Rural. Proposta de sua extinção

Ilegalidade e inconstitucionalidade da cobrança da Contribuição Sindical Rural. Proposta de sua extinção Kiyoshi Harada* É pacífico na doutrina e na jurisprudência que o crédito tributário resulta do ato

Ilegalidade e inconstitucionalidade da cobrança da Contribuição Sindical Rural. Proposta de sua extinção Kiyoshi Harada* É pacífico na doutrina e na jurisprudência que o crédito tributário resulta do ato

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

Contribuição Sindical. Conceito

Contribuição Sindical Conceito A Contribuição Sindical é um tributo federal (art. 149 da CF), descontada em folha de pagamento e que deve ser recolhida compulsoriamente pelos empregadores, conforme estabelecido

Contribuição Sindical Conceito A Contribuição Sindical é um tributo federal (art. 149 da CF), descontada em folha de pagamento e que deve ser recolhida compulsoriamente pelos empregadores, conforme estabelecido

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

Contribuições sindicais

Contribuições sindicais 1. Aspectos gerais A contribuição sindical é uma receita que tem como fundamento, precípuo, viabilizar a atividade da entidade sindical para fins de defesa dos interesses de determinada

Contribuições sindicais 1. Aspectos gerais A contribuição sindical é uma receita que tem como fundamento, precípuo, viabilizar a atividade da entidade sindical para fins de defesa dos interesses de determinada

FUNDAMENTAÇÃO LEGAL OBRIGATORIEDADE

FUNDAMENTAÇÃO LEGAL Os artigos 578 e 579 da CLT preveem que as contribuições devidas aos sindicatos, pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas

FUNDAMENTAÇÃO LEGAL Os artigos 578 e 579 da CLT preveem que as contribuições devidas aos sindicatos, pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas

CALENDÁRIO DE OBRIGAÇÕES MENSAIS

Data Vencimento 07 Obrigação Salário Mensal Fato Gerador e Fundamento Legal Pagamento mensal da remuneração. (ver nota 1) Salário-Mínimo Valor atual de R$ 788,00 - Decreto nº 8.381/14. Pró-labore Código

Data Vencimento 07 Obrigação Salário Mensal Fato Gerador e Fundamento Legal Pagamento mensal da remuneração. (ver nota 1) Salário-Mínimo Valor atual de R$ 788,00 - Decreto nº 8.381/14. Pró-labore Código

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

PORTAL DE SERVIÇOS AUTOMATIZADOS À PREFEITURA

O Portal de Serviços Automatizados à Prefeitura disponibiliza ao contribuinte a emissão de faturas referente os débitos do IPTU, ISSQN e DÍVIDAS DIVERSAS, do exercício e dívida ativa, tanto negociada (parcelamentos)

O Portal de Serviços Automatizados à Prefeitura disponibiliza ao contribuinte a emissão de faturas referente os débitos do IPTU, ISSQN e DÍVIDAS DIVERSAS, do exercício e dívida ativa, tanto negociada (parcelamentos)

MANUAL DE PAGAMENTO DE TRIBUTO

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

Sistema Informatizado do FIES MANUAL DE PAGAMENTO DE TRIBUTO 1. APRESENTAÇÃO Este manual tem por objetivo orientar as entidades mantenedoras de instituição de ensino superior no preenchimento, emissão

LEI Nº 1.265 DE 25 DE JUNHO DE 2014

Dispõe sobre a campanha de fiscalização e melhoria da arrecadação de tributos, mediante o sorteio de prêmios e dá outras providências. O PREFEITO DO MUNICÍPIO DE JACOBINA-BA, no uso de suas atribuições

Dispõe sobre a campanha de fiscalização e melhoria da arrecadação de tributos, mediante o sorteio de prêmios e dá outras providências. O PREFEITO DO MUNICÍPIO DE JACOBINA-BA, no uso de suas atribuições

INFORMATIVO Nº 05/2012 DE 11/01/2012 SINDICATO DA INDÚSTRIA DO MILHO, SOJA E SEUS DERIVADOS NO ESTADO DE SÃO PAULO

INFORMATIVO Nº 05/2012 DE 11/01/2012 Prezados Senhores, LEGISLAÇÃO RAIS - ANO BASE 2011 PORTARIA Nº 7, DE 3 DE JANEIRO DE 2012 MTE APROVA INSTRUÇÕES PARA A DECLARAÇÃO DA RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS

INFORMATIVO Nº 05/2012 DE 11/01/2012 Prezados Senhores, LEGISLAÇÃO RAIS - ANO BASE 2011 PORTARIA Nº 7, DE 3 DE JANEIRO DE 2012 MTE APROVA INSTRUÇÕES PARA A DECLARAÇÃO DA RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS

RESOLUÇÃO CGSN 11, DE 23 DE JULHO DE 2007

RESOLUÇÃO CGSN 11, DE 23 DE JULHO DE 2007 Dispõe sobre a arrecadação do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples

RESOLUÇÃO CGSN 11, DE 23 DE JULHO DE 2007 Dispõe sobre a arrecadação do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009.

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009. Regulamenta o Capítulo VII da Lei nº 4.257, de 02 de dezembro de 2008 e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que

DECRETO Nº 30.090, DE 20 DE FEVEREIRO DE 2009. Regulamenta o Capítulo VII da Lei nº 4.257, de 02 de dezembro de 2008 e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que

EMISSOR DE CUPOM FISCAL - Aspectos Relacionados à Emissão da Leitura X

EMISSOR DE CUPOM FISCAL - Aspectos Relacionados à Emissão da Leitura X Matéria elaborada com base na legislação vigente em: 12.07.2012. Sumário: 1 - INTRODUÇÃO 2 - LEITURA X 2.1 - Representação de Valores

EMISSOR DE CUPOM FISCAL - Aspectos Relacionados à Emissão da Leitura X Matéria elaborada com base na legislação vigente em: 12.07.2012. Sumário: 1 - INTRODUÇÃO 2 - LEITURA X 2.1 - Representação de Valores

SEGURADO ESPECIAL. Como contribuir para Previdência Social e para o SENAR SENAR PERNAMBUCO. Atualização Agosto de 2013

SEGURADO ESPECIAL? Como contribuir para Previdência Social e para o SENAR SENAR PERNAMBUCO Atualização Agosto de 2013 ATUALIZAÇÃO 2013 Alterações introduzidas pela IN/RFB Nº 971, de 13 de novembro 2009

SEGURADO ESPECIAL? Como contribuir para Previdência Social e para o SENAR SENAR PERNAMBUCO Atualização Agosto de 2013 ATUALIZAÇÃO 2013 Alterações introduzidas pela IN/RFB Nº 971, de 13 de novembro 2009

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012 I. NORMATIVOS 1. Quais os normativos que regulamentam a cobrança de IOF sobre derivativos cambiais? V&G: A Medida Provisória n o 539, de

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012 I. NORMATIVOS 1. Quais os normativos que regulamentam a cobrança de IOF sobre derivativos cambiais? V&G: A Medida Provisória n o 539, de

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

REGULAMENTO DE EMPRÉSTIMO PESSOAL GERDAU PREVIDÊNCIA Capítulo I Da Finalidade Artigo 1 - O presente Regulamento de Empréstimo Pessoal, doravante denominado Regulamento, tem por finalidade definir normas

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

PROJETO DE LEI N 017/2014, de 11 de Abril de 2014.

1 PROJETO DE LEI N 017/2014, de 11 de Abril de 2014. Institui o programa de recuperação de créditos municipais, e dá outras providências. O Prefeito Municipal de Piratuba, Estado de Santa Catarina, no

1 PROJETO DE LEI N 017/2014, de 11 de Abril de 2014. Institui o programa de recuperação de créditos municipais, e dá outras providências. O Prefeito Municipal de Piratuba, Estado de Santa Catarina, no

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

PREFEITURA MUNICIPAL DE AQUIRAZ Secretaria de Finanças e Execução Orçamentária

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

DECRETO Nº 11.551 ----------------------------

Volta Redonda Sede do Governo do antigo Povoado de Santo Antônio, inicialmente Distrito de Paz, emancipada aos 17 dias do mês de Julho de 1954, berço da Siderurgia no Brasil. Dispõe sobre a instituição

Volta Redonda Sede do Governo do antigo Povoado de Santo Antônio, inicialmente Distrito de Paz, emancipada aos 17 dias do mês de Julho de 1954, berço da Siderurgia no Brasil. Dispõe sobre a instituição

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

POR DENTRO DO NOVO SISTEMA NACIONAL DE CADASTRO RURAL

POR DENTRO DO NOVO SISTEMA NACIONAL DE CADASTRO RURAL Ementa O que é CCIR Diferença entre CCIR, SNCR, NIRF e ITR Número do Código INCRA é o CCIR? Legislação pertinente O que é o Cadastro de Imóvel Rural

POR DENTRO DO NOVO SISTEMA NACIONAL DE CADASTRO RURAL Ementa O que é CCIR Diferença entre CCIR, SNCR, NIRF e ITR Número do Código INCRA é o CCIR? Legislação pertinente O que é o Cadastro de Imóvel Rural

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

Lição 13. Direito Coletivo do Trabalho

Lição 13. Direito Coletivo do Trabalho Organização sindical: Contribuições, Convenções e Acordos Coletivos do Trabalho, Dissídio Coletivo, Direito de Greve (Lei nº 7.783, de 28/6/89). Comissões de Conciliação

Lição 13. Direito Coletivo do Trabalho Organização sindical: Contribuições, Convenções e Acordos Coletivos do Trabalho, Dissídio Coletivo, Direito de Greve (Lei nº 7.783, de 28/6/89). Comissões de Conciliação

SINDICATO E ORGANIZAÇÃO DAS COOPERATIVAS NO ESTADO DO TOCANTINS OCB/TO

SINDICATO E ORGANIZAÇÃO DAS COOPERATIVAS NO ESTADO DO TOCANTINS OCB/TO A OCB/TO é formada por cooperativas singulares, federações e centrais de todos os ramos. Pela Lei 5.764/71, ainda em vigor, todas

SINDICATO E ORGANIZAÇÃO DAS COOPERATIVAS NO ESTADO DO TOCANTINS OCB/TO A OCB/TO é formada por cooperativas singulares, federações e centrais de todos os ramos. Pela Lei 5.764/71, ainda em vigor, todas

MANUAL DE PARAMETRIZAÇÃO E PROCESSAMENTO CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS (CAGED)

") MANUAL DE PARAMETRIZAÇÃO E PROCESSAMENTO CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS (CAGED) Este material contém informações para as parametrizações do sistema Domínio Módulo Folha de Pagamento. Informações:

MANUAL DE PARAMETRIZAÇÃO E PROCESSAMENTO CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS (CAGED) Este material contém informações para as parametrizações do sistema Domínio Módulo Folha de Pagamento. Informações:

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

Prefeitura Municipal de Cruzeiro

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

Quadro comparativo da Medida Provisória nº 665, de 30 de dezembro de 2014

Quadro comparativo da 1 Lei nº 7.998, de 11 de janeiro de 1990 Art. 3º Terá direito à percepção do segurodesemprego o trabalhador dispensado sem justa causa que comprove: I - ter recebido salários de pessoa

Quadro comparativo da 1 Lei nº 7.998, de 11 de janeiro de 1990 Art. 3º Terá direito à percepção do segurodesemprego o trabalhador dispensado sem justa causa que comprove: I - ter recebido salários de pessoa

Agenda de Obrigações Trabalhistas e Previdenciárias Janeiro de 2015

Agenda de Obrigações Trabalhistas e Previdenciárias Janeiro de 2015 Dia: 07/01/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da

Agenda de Obrigações Trabalhistas e Previdenciárias Janeiro de 2015 Dia: 07/01/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

3.1 - SERVIÇO ESPECIALIZADO EM ENGENHARIA DE SEGURANÇA E MEDICINA DO TRABALHO

MAPA DE AVALIAÇÃO ANUAL DE ACIDENTES DE TRABALHO - 2013 Matéria atualizada com base na legislação vigente em: 07/01/2013. Sumário: 1 - Introdução 2 - Obrigação 3 - Conceitos 3.1 - Serviço Especializado

MAPA DE AVALIAÇÃO ANUAL DE ACIDENTES DE TRABALHO - 2013 Matéria atualizada com base na legislação vigente em: 07/01/2013. Sumário: 1 - Introdução 2 - Obrigação 3 - Conceitos 3.1 - Serviço Especializado

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Dispõe sobre o Imposto sobre a Propriedade Territorial Rural - ITR, sobre pagamento da dívida

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Dispõe sobre o Imposto sobre a Propriedade Territorial Rural - ITR, sobre pagamento da dívida

URGENTE. Para: SINDICATO DOS FISCAIS E AGENTES FISCAIS DE TRIBUTOS DO ESTADO DE MINAS GERAIS- SINDIFISCO/MG PARECER

URGENTE De: Departamento Jurídico do SINDIFISCO/MG Belo Horizonte, 23 de abril de 2009. Para: SINDICATO DOS FISCAIS E AGENTES FISCAIS DE TRIBUTOS DO ESTADO DE MINAS GERAIS- SINDIFISCO/MG PARECER Trata-se

URGENTE De: Departamento Jurídico do SINDIFISCO/MG Belo Horizonte, 23 de abril de 2009. Para: SINDICATO DOS FISCAIS E AGENTES FISCAIS DE TRIBUTOS DO ESTADO DE MINAS GERAIS- SINDIFISCO/MG PARECER Trata-se

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

AFONSO MACCHIONE NETO, Prefeito do

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

Coordenação-Geral de Tributação

Fl. 23 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 10 - Data 5 de junho de 2014 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PRESIDENTE PRUDENTE (DRF/PPE) ASSUNTO: IMPOSTO

Fl. 23 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 10 - Data 5 de junho de 2014 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PRESIDENTE PRUDENTE (DRF/PPE) ASSUNTO: IMPOSTO

Previdência Social sob a forma de Regime Geral

Previdência Social sob a forma de Regime Geral Estrutura do Sistema Previdenciário no Brasil Regime Geral de Previdência Social (RGPS) Administrado pelo Instituto Nacional do Seguro Social (INSS); Obrigatório,

Previdência Social sob a forma de Regime Geral Estrutura do Sistema Previdenciário no Brasil Regime Geral de Previdência Social (RGPS) Administrado pelo Instituto Nacional do Seguro Social (INSS); Obrigatório,

O novo regramento dos lucros no exterior: controladas e coligadas. Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

COMUNICADO nº 033/2013. Aos: Senhores prefeitos, secretários dos municípios e executivos de Associações de Municípios.

COMUNICADO nº 033/2013 Aos: Senhores prefeitos, secretários dos municípios e executivos de Associações de Municípios. Referente: Contribuição Sindical. A na busca de auxiliar os gestores públicos municipais

COMUNICADO nº 033/2013 Aos: Senhores prefeitos, secretários dos municípios e executivos de Associações de Municípios. Referente: Contribuição Sindical. A na busca de auxiliar os gestores públicos municipais

CONSIDERANDO que muitas destas Organizações Contábeis não têm condições de arcar com o pagamento da anuidade integralmente;

RESOLUÇÃO CRC-BA Nº 406-A/2002 DISPÕE SOBRE A ANUIDADE DO EXERCÍCIO DE 2003, CONCESSÃO DE REDUÇÃO E DE PARCELAMENTO, E DÁ OUTRAS PROVIDÊNCIAS, AD REFERENDUM DO PLENÁRIO. O CONSELHO REGIONAL DE CONTABILIDADE

RESOLUÇÃO CRC-BA Nº 406-A/2002 DISPÕE SOBRE A ANUIDADE DO EXERCÍCIO DE 2003, CONCESSÃO DE REDUÇÃO E DE PARCELAMENTO, E DÁ OUTRAS PROVIDÊNCIAS, AD REFERENDUM DO PLENÁRIO. O CONSELHO REGIONAL DE CONTABILIDADE

Como é do conhecimento de V.S.ª o Recolhimento da Contribuição Sindical de todas as Instituições Financeiras enquadradas neste Sindicato, a saber:

São Paulo, 11 de janeiro de 2012 Às Empresas com atividades econômicas enquadradas no âmbito do Sindicato das Sociedades de Crédito, Financiamento e Investimento do Estado de São Paulo. Ref.: Contribuição

São Paulo, 11 de janeiro de 2012 Às Empresas com atividades econômicas enquadradas no âmbito do Sindicato das Sociedades de Crédito, Financiamento e Investimento do Estado de São Paulo. Ref.: Contribuição

NOTA TÉCNICA Nº 016/2013

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

Benefício Novos valores da tabela de salários de contribuição e reajustes de benefícios TEXTO NA ÍNTEGRA Em face da publicação do Decreto nº 8.618/2015 - DOU de 30.12.2015, este procedimento foi atualizado.

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010.

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

CONTRATO DE TRABALHO DE CURTA DURAÇÃO

CONTRATO DE TRABALHO DE CURTA DURAÇÃO BSB,25.02.2014 COMO SE SABE O GOVERNO ( RE) APRESENTOU( NOVA INVESTIDA ) ANTEPROJETO DE LEI ELABORADO COM VISTAS A ESTABELECER O CONTRATO DE TRABALHO DE CURTA DURAÇÃO.

CONTRATO DE TRABALHO DE CURTA DURAÇÃO BSB,25.02.2014 COMO SE SABE O GOVERNO ( RE) APRESENTOU( NOVA INVESTIDA ) ANTEPROJETO DE LEI ELABORADO COM VISTAS A ESTABELECER O CONTRATO DE TRABALHO DE CURTA DURAÇÃO.

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

A Cobrança da Contribuição Sindical Rural via Ação Monitória

A Cobrança da Contribuição Sindical Rural via Ação Monitória A ação monitória, prevista expressamente nos arts. 1102- A a 1102-C do Código de Processo Civil, consiste em uma advertência direcionada ao

A Cobrança da Contribuição Sindical Rural via Ação Monitória A ação monitória, prevista expressamente nos arts. 1102- A a 1102-C do Código de Processo Civil, consiste em uma advertência direcionada ao

INSTRUÇÃO NORMATIVA MAA N 14, DE 29 DE OUTUBRO DE 1999

REVOGADA PELA IN SEAP N 03/2004 INSTRUÇÃO NORMATIVA MAA N 14, DE 29 DE OUTUBRO DE 1999 O Ministro de Estado da Agricultura e do Abastecimento, no uso da atribuição que lhe confere o art. 87, parágrafo

REVOGADA PELA IN SEAP N 03/2004 INSTRUÇÃO NORMATIVA MAA N 14, DE 29 DE OUTUBRO DE 1999 O Ministro de Estado da Agricultura e do Abastecimento, no uso da atribuição que lhe confere o art. 87, parágrafo

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS Matéria elaborada com base na Legislação vigente em 16.06.2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - HIPÓTESES

PRESTAÇÃO DE SERVIÇO DE TRANSPORTE RODOVIÁRIO INTERMUNICIPAL OU INTERESTADUAL DE CARGAS - Crédito do ICMS Matéria elaborada com base na Legislação vigente em 16.06.2011. SUMÁRIO: 1 - INTRODUÇÃO 2 - HIPÓTESES

CONDIÇÕES GERAIS. Mês de Vigência Taxa de Juros 1º 0,65% a.m. 2º ao 12º 0,45% a.m.

PLIN FIDELIDADE MODALIDADE TRADICIONAL PROCESSO SUSEP Nº: 15414.003764/2008-28 CONDIÇÕES GERAIS GLOSSÁRIO Subscritor é a pessoa que subscreve a proposta de aquisição do Título, assumindo o compromisso

PLIN FIDELIDADE MODALIDADE TRADICIONAL PROCESSO SUSEP Nº: 15414.003764/2008-28 CONDIÇÕES GERAIS GLOSSÁRIO Subscritor é a pessoa que subscreve a proposta de aquisição do Título, assumindo o compromisso

DELPHOS INFORMA CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Ref. Contribuição Cooperativista e Autogestão 2013

CIR- OCE 001/2013 Curitiba, 04 de janeiro de 2013 Senhor Presidente: Ref. Contribuição Cooperativista e Autogestão 2013 Cumprindo as disposições do artigo 108 da Lei Federal Nº 5.764, de 16.12.1971, estamos

CIR- OCE 001/2013 Curitiba, 04 de janeiro de 2013 Senhor Presidente: Ref. Contribuição Cooperativista e Autogestão 2013 Cumprindo as disposições do artigo 108 da Lei Federal Nº 5.764, de 16.12.1971, estamos

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

TERMO ADITIVO A CONVENÇÃO COLETIVA DE TRABALHO 2013/2014

TERMO ADITIVO A CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 NÚMERO DA SOLICITAÇÃO: MR029334/2013 NÚMERO DO PROCESSO DA CONVENÇÃO COLETIVA PRINCIPAL: DATA DE REGISTRO DA CONVENÇÃO COLETIVA PRINCIPAL: 46261.003131/2012-11

TERMO ADITIVO A CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 NÚMERO DA SOLICITAÇÃO: MR029334/2013 NÚMERO DO PROCESSO DA CONVENÇÃO COLETIVA PRINCIPAL: DATA DE REGISTRO DA CONVENÇÃO COLETIVA PRINCIPAL: 46261.003131/2012-11

PORTARIA RIOPREVIDÊNCIA Nº. 148 DE 09 DE FEVEREIRO DE 2009.

PORTARIA RIOPREVIDÊNCIA Nº. 148 DE 09 DE FEVEREIRO DE 2009. ALTERA O MODELO DE CERTIDÃO DE TEMPO DE CONTRIBUIÇÃO - CTC, DISCIPLINA PROCEDIMENTOS QUANTO À SUA EXPEDIÇÃO E DÁ OUTRAS PROVIDÊNCIAS. O PRESIDENTE

PORTARIA RIOPREVIDÊNCIA Nº. 148 DE 09 DE FEVEREIRO DE 2009. ALTERA O MODELO DE CERTIDÃO DE TEMPO DE CONTRIBUIÇÃO - CTC, DISCIPLINA PROCEDIMENTOS QUANTO À SUA EXPEDIÇÃO E DÁ OUTRAS PROVIDÊNCIAS. O PRESIDENTE

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Na mesma data, também foi publicada a Instrução Normativa RFB nº 1.576/2015, que alterou a Instrução Normativa nº 1.491/2014.

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

TRIBUTÁRIO 07/08/2015 PORTARIA CONJUNTA Nº 1.064/2015 E INSTRUÇÃO NORMATIVA RFB Nº 1.576/2015 No dia 03 de agosto de 2015 foi publicada a Portaria Conjunta nº 1.064/2015, regulamentando os procedimentos

DECRETO Nº 1927, DE 20 DE MAIO DE 2013 CAPÍTULO II DISPOSIÇÕES GERAIS

DECRETO Nº 1927, DE 20 DE MAIO DE 2013 Regulamenta o acesso à informação pública pelo cidadão, no âmbito do Poder Executivo Municipal, cria normas de procedimentos e dá outras providências. INES PEGORARO

DECRETO Nº 1927, DE 20 DE MAIO DE 2013 Regulamenta o acesso à informação pública pelo cidadão, no âmbito do Poder Executivo Municipal, cria normas de procedimentos e dá outras providências. INES PEGORARO

ADITAMENTO A CONVENÇÃO COLETIVA DE TRABALHO - 2 0 0 4 / 2 0 0 6 INDAIATUBA

ADITAMENTO A CONVENÇÃO COLETIVA DE TRABALHO - 2 0 0 4 / 2 0 0 6 INDAIATUBA Por este instrumento, e na melhor forma de direito, de um lado, como representante da categoria profissional, o SINDICATO DOS

ADITAMENTO A CONVENÇÃO COLETIVA DE TRABALHO - 2 0 0 4 / 2 0 0 6 INDAIATUBA Por este instrumento, e na melhor forma de direito, de um lado, como representante da categoria profissional, o SINDICATO DOS

Prefeitura Municipal de Castelo Av. Nossa Senhora da Penha, 103 Centro Cep: 29360 000 Castelo/ES Tel.: +55 28 3542 2124 8526

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

Parcelamento de Débitos FGTS. Breve histórico

Parcelamento de Débitos FGTS Breve histórico Parcelamento de Débitos FGTS RCC TIPO DEBITO PRAZO MAX FORMA DE CALCULO 287/98 INS/JUD 140 Qtde comp. Em atraso 325/99 ADM 180 Qtde comp. Em atraso 466/04 ADM

Parcelamento de Débitos FGTS Breve histórico Parcelamento de Débitos FGTS RCC TIPO DEBITO PRAZO MAX FORMA DE CALCULO 287/98 INS/JUD 140 Qtde comp. Em atraso 325/99 ADM 180 Qtde comp. Em atraso 466/04 ADM

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

CONTRIBUIÇÃO SINDICAL - AUTÔNOMOS E PROFISSIONAIS LIBERAIS - ANO 2013

CONTRIBUIÇÃO SINDICAL - AUTÔNOMOS E PROFISSIONAIS LIBERAIS - ANO 2013 Matéria atualizada com base na legislação vigente em: 04/02/2013. Sumário: 1 - Introdução 2 - Contribuição Sindical dos Autônomos e

CONTRIBUIÇÃO SINDICAL - AUTÔNOMOS E PROFISSIONAIS LIBERAIS - ANO 2013 Matéria atualizada com base na legislação vigente em: 04/02/2013. Sumário: 1 - Introdução 2 - Contribuição Sindical dos Autônomos e

Redução Juros sobre Multa Punitiva. Redução Multa Punitiva. Parcela Única 60% 60% 75% 75% - N/A

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

SECRETARIA DA RECEITA FEDERAL

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

SECRETARIA DA RECEITA FEDERAL PORTARIA CONJUNTA Nº 1.082, DE 11 DE SETEMBRO DE 2002 Disciplina o pagamento de débitos de que trata o art. 21 da Medida Provisória nº 66, de 29 de agosto de 2002. O SECRETÁRIO

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

") LUCRO IMOBILIÁRIO PESSOA FÍSICA ISENÇÃO E TRIBUTAÇÃO PELO IMPOSTO DE VENDA NOVA GARANTIA DA LOCAÇÃO: FUNDO DE INVESTIMENTO INCORPORAÇÃO POSSE EM ÁREAS PÚBLICAS Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

LUCRO IMOBILIÁRIO PESSOA FÍSICA ISENÇÃO E TRIBUTAÇÃO PELO IMPOSTO DE VENDA NOVA GARANTIA DA LOCAÇÃO: FUNDO DE INVESTIMENTO INCORPORAÇÃO POSSE EM ÁREAS PÚBLICAS Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,