Índice 1. Obrigatoriedades Forma de elaborar a declaração de IRPF Formas de entrega Prazo de entrega...

|

|

|

- Caio Tomé Ramires

- 8 Há anos

- Visualizações:

Transcrição

1

2 Índice 1. Obrigatoriedades Forma de elaborar a declaração de IRPF Formas de entrega Prazo de entrega Multa pelo atraso na entrega da declaração Modelos de declaração do IRPF Diferenças entre as modalidades de planos de previdência Diferenças entre os regimes tributários Como declarar as contribuições que você realizou em Plano: PGBL e Tradicional Plano: VGBL Como declarar os valores recebidos de resgate e benefícios de previdência complementar em Planos: PGBL e Tradicional Planos: PGBL e Tradicional Como declarar os valores recebidos de resgate e indenizações de seguros de vida com cobertura por sobrevivência (VGBL) Planos: VGBL Planos: VGBL DEPENDENTES Pessoas que podem ser declaradas como dependentes na Declaração do IRPF

3 SulAmérica Previdência Cartilha para Declaração de Imposto de Renda 2013 Prezado Participante/Segurado, Desenvolvemos um guia para você, que possui plano de Previdência na SulAmérica, possa preencher corretamente a sua Declaração de Imposto de Renda Obrigatoriedades Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2013, a pessoa física residente no Brasil que, no ano-calendário de 2012: Critérios Renda Ganho de capital e operações em bolsa de valores Atividade Rural Condições - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual foi superior a R$ ,65; - recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ ,00. - obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; - optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº , de 21 de novembro de relativamente à atividade rural: a) obteve receita bruta anual em valor superior a R$ ,25; b) pretenda compensar, no ano-calendário de 2012 ou posteriores, prejuízos de anoscalendário anteriores ou do próprio ano-calendário de INFORMAÇÕES GERAIS Bens e direitos Condição de residente no Brasil - teve a posse ou a propriedade, em 31 de dezembro de 2012, de bens ou direitos, inclusive terra nua, de valor total superior a R$ ,00. - passou à condição de residente no Brasil em qualquer mês e nessa condição se encontrava em 31 de dezembro de

4 Pessoas dispensadas da apresentação da Declaração de Ajuste Anual do IRPF 2013 A pessoa física está dispensada da apresentação da declaração, desde que: a) não se enquadre em nenhuma das hipóteses de obrigatoriedade da tabela anterior, ou b) conste como dependente em declaração apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos caso os possua. c) teve a posse ou a propriedade de bens e direitos, inclusive terra nua, quando os bens comuns forem declarados pelo cônjuge, desde que o valor total dos seus bens privativos não exceda R$ ,00, em 31 de dezembro de Forma de elaborar a declaração de IRPF 2013 A declaração deve ser elaborada obrigatoriamente em computador, com a utilização do programa IRPF Formas de entrega Após fazer o download dos programas de declaração do IR no site da Receita Federal, o contribuinte deverá preencher a declaração e optar em entregar por meio de: Disquete: gravar a declaração em disquete e entregar nas agências do Banco do Brasil ou da Caixa Econômica Federal; Internet: gravar a declaração em disquete ou disco rígido do computador e com o programa Receitanet instalado no computador enviar a declaração pela internet. Importante: Desde o exercício 2011, não há mais a possibilidade de apresentar a declaração em formulário. 2.2 Prazo de entrega De 01 de março de 2013 até 30 de abril de 2013 para todas as pessoas físicas obrigadas a apresentar a Declaração de Ajuste Anual. Importante: Após o prazo, a Declaração de Ajuste Anual deve ser enviada pela Internet ou entregue na Secretaria da Receita Federal a opção é do contribuinte. Não é mais possível entregar nas agências do Banco do Brasil ou da Caixa Econômica Federal. 2.3 Multa pelo atraso na entrega da declaração O contribuinte que atrasar a entrega da sua declaração de imposto de renda estará sujeito a uma multa por atraso, que será calculada pela seguinte fórmula: 1% ao mês sobre o imposto devido, mesmo que tenha sido pago integralmente; Valor mínimo R$ 165,74; Valor máximo de 20% do imposto de renda devido. A multa de 1% passa a contar a partir do dia seguinte ao prazo de entrega da declaração fixado pela Receita Federal, e terá por termo final o mês em que você entregar a sua declaração. 4

5 3. Modelos de declaração do IRPF 2013 A Receita Federal disponibiliza dois modelos de declaração de Imposto de Renda: Declaração Simplificada Oferece o desconto-padrão de 20% dos rendimentos tributáveis, limitado a R$ ,60; Não há necessidade de indicação ou comprovação das despesas; Pode ser utilizado independentemente do total dos rendimentos recebidos e do número de fontes pagadoras; Não permite deduzir as contribuições realizadas para nenhum plano de previdência (Tradicional, PGBL etc.). Recomendada para pessoas físicas cuja soma das despesas dedutíveis em 2012 até R$ ,60. Declaração Completa São possíveis deduzir da base de cálculo do imposto de renda despesas do contribuinte e seus dependentes, tais como despesas médicas, odontológicas e educação; Necessita de comprovação das despesas; Permite o abatimento das contribuições para o plano de previdência complementar dos tipos PGBL e Tradicional; Não permite a dedução de contribuições feitas para os planos VGBL. Recomendada para pessoas físicas cuja soma das despesas dedutíveis em 2012 excedam a R$ ,60 MODELOS DE DECLARAÇÃO 5

. Recomendada para pessoas físicas cuja soma das despesas dedutíveis em 2012 até R$ 14.542,60.")

6 4. Diferenças entre as modalidades de planos de previdência Definição PGBL Plano Gerador de Benefício Livre: são planos de previdência complementar. Permitem a acumulação de recursos para usufruir na aposentadoria. VGBL Vida Gerador de Benefício Livre: é um seguro de vida com cobertura por sobrevivência, ou seja, permite acumulação de recursos para usufruir na aposentadoria. Indicado para Na Declaração de Imposto de Renda No momento do resgate/pagamento do benefício Ideal para quem declara o IR pelo modelo completo, e contribui para o INSS. Permite o benefício fiscal na Declaração de Imposto de Renda. Os valores investidos no plano podem ser deduzidos na Declaração Anual de IR, até o limite de 12% da renda bruta anual. O Imposto de Renda incide sobre o valor total do resgate ou benefício. O plano FGB (Tradicional) têm o mesmo tratamento tributário do plano PGBL. Ideal para quem é isento ou declara o IR pelo modelo simplificado. Também para quem deseja aplicar mais de 12% da sua Renda Bruta em Previdência, ou apenas diversificar investimentos. Os valores investidos no plano não são dedutíveis do Imposto de Renda. O Imposto de Renda incide sobre os rendimentos contidos no valor do resgate ou do benefício. MODALIDADES DE PLANO DE PREVIDÊNCIA 6

7 5. Diferenças entre os regimes tributários Tabela Progressiva Tabela Regressiva Tributação de Imposto de Renda no momento do Resgate Alíquota única de 15% a título de antecipação de IR, devendo o valor integral do resgate ser lançado na Declaração de Ajuste Anual do IR. Alíquota inicia-se com 35% nos primeiros 2 anos e pode chegar até 10% após 10 anos de cada contribuição realizada. Tributação de Imposto de Renda no momento do recebimento da Aposentadoria Conforme tabela progressiva do Imposto de Renda vigente na data do recebimento do benefício. Será considerado para cálculo, a média ponderada de cada contribuição, que é expresso em anos, que determina a faixa do imposto na Tabela Regressiva. Tabela Progressiva* Base de cálculo anual em R$ Alíquota % Até ,32 De ,33 até ,00 De ,01 até ,56 De ,57 até ,80 Acima de ,80 *Ano-calendário de 2012 Parcela a deduzir do imposto em R$ - - 7, ,40 15, ,55 22, ,79 27, ,38 REGIMES TRIBUTÁRIOS Tabela Regressiva Prazo de acumulação / recebimento de renda Parcela a deduzir do imposto em R$ Até 2 anos 35% + 2 a 4 anos 30% + 4 a 6 anos 25% + 6 a 8 anos 20% + 8 a 10 anos 15% Acima de 10 anos 10% 7

8 6. Como declarar as contribuições que você realizou em Plano: PGBL e Tradicional Modelo de declaração: Completa e Simplificada Regime tributário: PROGRESSIVO E REGRESSIVO Contribuições Entre no Programa IRPF 2013, menu Pagamentos Efetuados. No canto inferior direito clique em Novo 1. Campo: Código: Preencher com o número 36 (Contribuições a Entidades de Previdência Complementar). 2. Campo: Despesa realizada com Indique se as despesas com previdência privada são do titular ou do seu dependente. 3. Campo: Nome da entidade de Previdência Complementar/Sociedade seguradora Preencher com Sul América Seguros de Pessoas e Previdência S/A. 4. Campo: CNPJ da entidade de Previdência Complementar/Sociedade seguradora Preencher com o nº do CNPJ da SulAmérica: / Campo: Valor Pago Preencher com o valor encontrado no item CONTRIBUIÇÕES EFETUADAS PARA PLANOS DE PREVIDÊNCIA, do seu informe de rendimentos. Clique no botão OK para efetivar. Pontos importantes: O modelo simplificado não permite deduzir as contribuições feitas aos planos de previdência (PGBL e Tradicional). Contribuição realizada com recursos do 13 salário em Planos Coletivos/Empresariais. Como o 13º salário tem tributação exclusiva separadamente dos demais rendimentos, portanto o valor constante no quadro 5, linha 1, do Comprovante de Rendimentos entregue por seu empregador é o valor líquido pago por seu empregador. Desse modo, a contribuição realizada com recursos do 13 salário já foi abatida da base de cálculo do imposto de renda e não pode ser lançada novamente na Declaração de Ajuste Anual do Imposto de Renda. Dependentes maiores de 16 anos e menores de 24 anos de idade ou de qualquer idade desde que pessoa absolutamente incapaz. A partir de 16 anos, a dedução das contribuições realizadas para o PGBL está condicionada ao recolhimento também de contribuição para a Previdência Oficial em nome deste dependente. O incentivo fiscal não é dobrado por estar realizando contribuições para o seu dependente, a dedução continuará limitada a 12% da renda bruta anual do declarante. CONTRIBUIÇÕES / PRÊMIOS REALIZADOS 8

9 Indicar se as despesas com previdência privada são do titular ou do seu dependente. 9

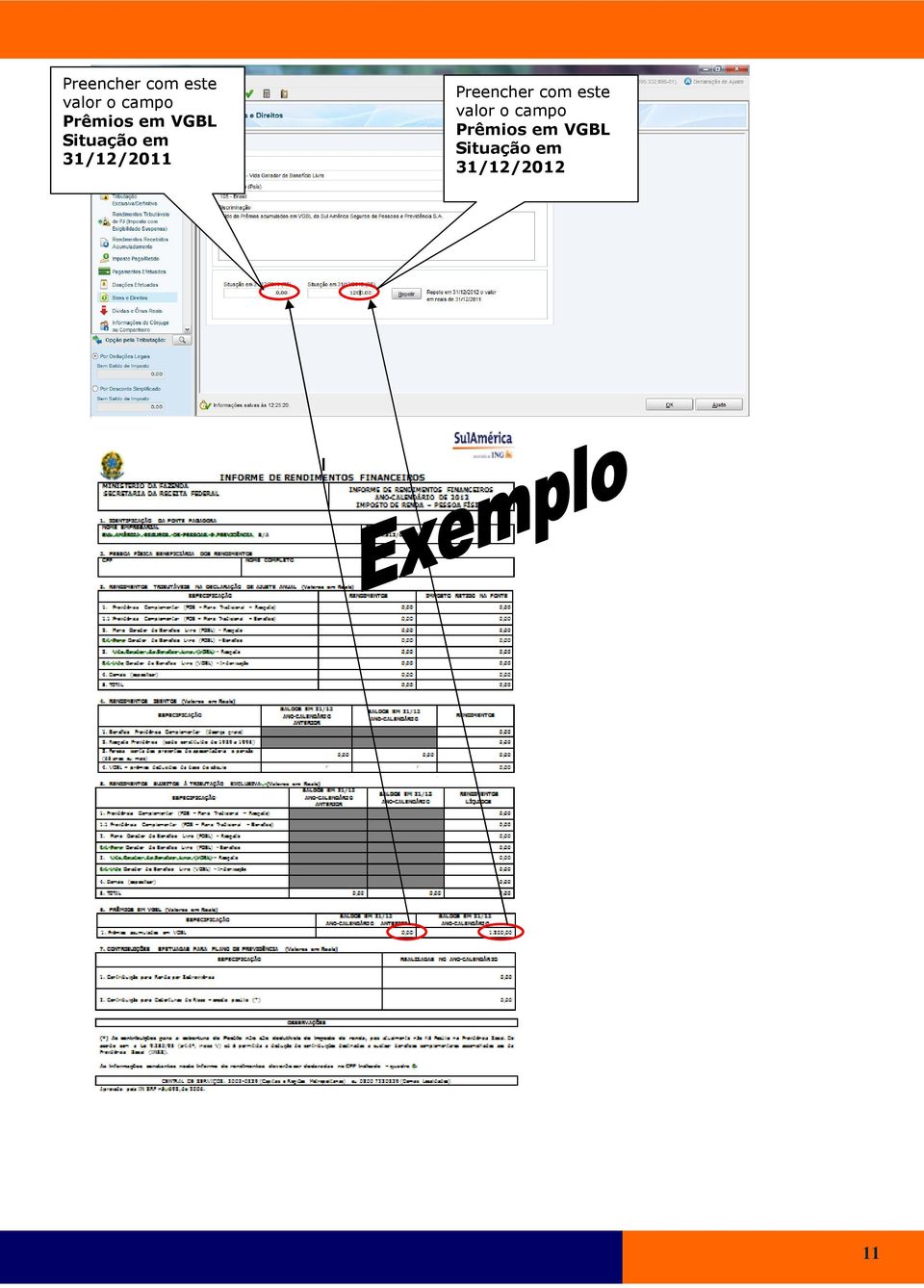

10 6.2 Plano: VGBL Modelo de declaração: Completa e Simplificada Regime tributário: PROGRESSIVO E REGRESSIVO Contribuições Entre no programa IRPF 2013, menu Bens e Direitos: 1. Campo: Código Preencher com o número 97 (VGBL - Vida Gerador de Benefício Livre). 2. Campo: Localização (País) Preencher com o número 105 (Brasil). 3. Campo: Discriminação Preencher com a frase: "Saldo de Prêmios acumulados em VGBL da Sul América Seguros de Pessoas e Previdência S.A." 4. Campo: Situação em 31/12/2011 Preencher com os valores encontrados no item PRÊMIOS EM VGBL campo SALDOS EM 31/12 ANO CALENDÁRIO ANTERIOR. 5. Campo: Situação em 31/12/2012 Preencher com os valores encontrados no item PRÊMIOS EM VGBL - campo SALDOS EM 31/12 ANO CALENDÁRIO. Clique no botão OK para efetivar. Lembre-se que neste item somente deverão ser lançados os valores correspondentes ao que foi pago exclusivamente a título de prêmio. Os rendimentos obtidos no período não devem ser lançados. CONTRIBUIÇÕES / PRÊMIOS REALIZADOS 10

11 Preencher com este valor o campo Prêmios em VGBL Situação em 31/12/2011 Preencher com este valor o campo Prêmios em VGBL Situação em 31/12/

12 7. Como declarar os valores recebidos de resgate e benefícios de previdência complementar em Planos: PGBL e Tradicional Modelo de declaração: Completa e Simplificada Regime tributário: PROGRESSIVO Resgates e Benefícios Entre no programa IRPF 2013, menu Rendimentos Tributáveis Recebidos de Pessoa Jurídica pelo Titular: 1. Campo: Nome da fonte pagadora Preencher com o nome: Sul América Seguros de Pessoas e Previdência S/A; 2. Campo: CPF/CNPJ da fonte pagadora Preencher com o nº do CNPJ da matriz da SulAmérica: / Campo: Rendimentos Recebidos de Pessoa Jurídica Preencher os valores encontrados no item RENDIMENTOS TRIBUTÁVEIS NA DECLARAÇÃO DE AJUSTE ANUAL (Valores em Reais), da coluna Rendimentos, campo TOTAL, constante no informe de rendimentos enviado pela SulAmérica. 4. Campo: Contribuição previdenciária oficial Deixar em branco 5. Campo: Imposto Retido na fonte Preencher com os valores encontrados no item RENDIMENTOS TRIBUTÁVEIS NA DECLARAÇÃO DE AJUSTE ANUAL (Valores em Reais), da coluna Imposto Retido na Fonte, campo o TOTAL, constante no informe de rendimentos enviado pela SulAmérica. Clique no botão OK para efetivar. RESGATES E BENEFÍCIOS 12

13 Preencher com este valor o campo Rendimentos recebidos de pessoa jurídica Preencher com este valor o campo Imposto retido na fonte 13

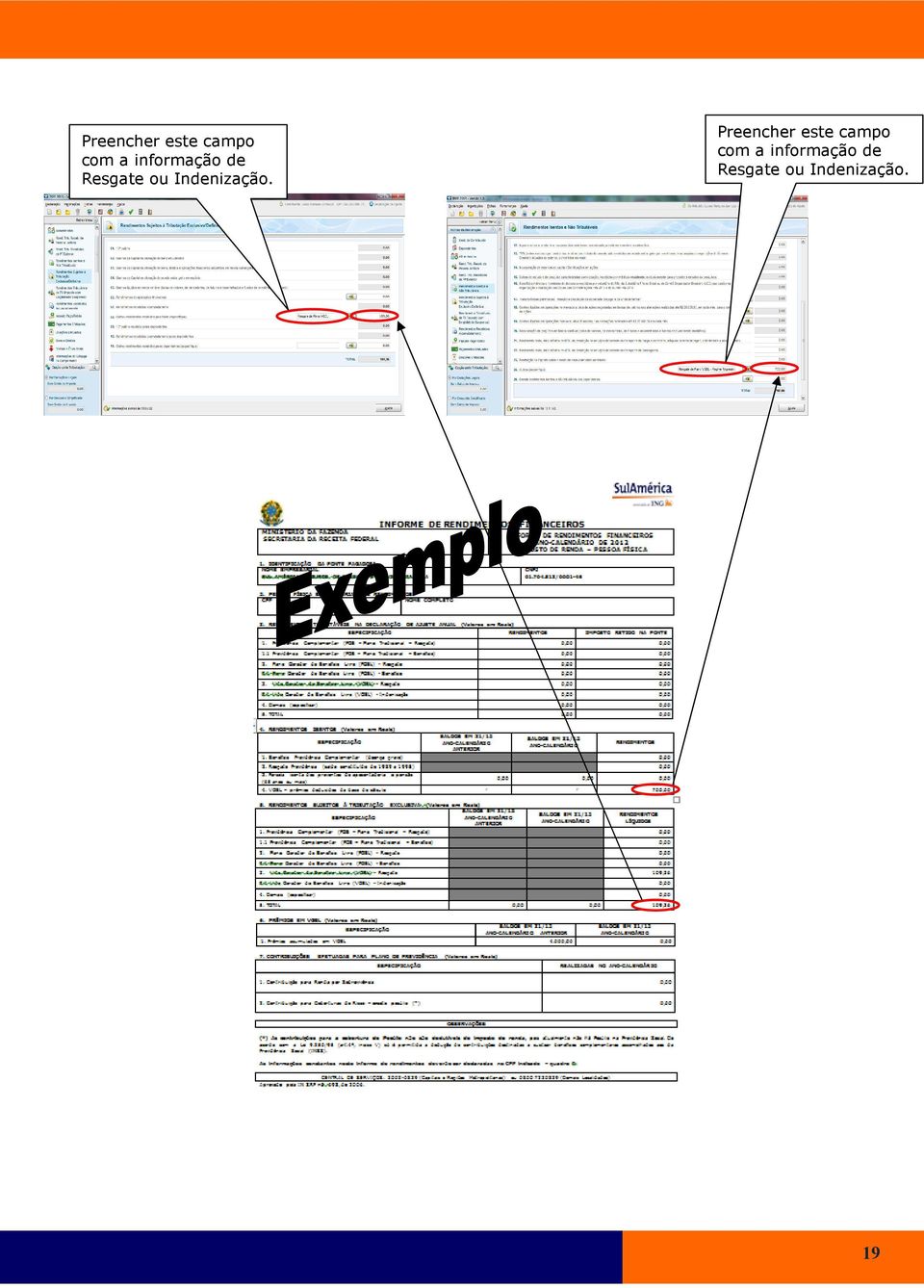

14 7.2 Planos: PGBL e Tradicional Modelo de declaração: Completa e Simplificada Regime tributário: REGRESSIVO Resgates e Benefícios Entre no programa IRPF 2013, menu Rendimentos Sujeitos à Tributação Exclusiva Definitiva: 1. Campo: Outros Rendimentos recebidos pelo Titular (especifique) Identificar a modalidade do plano e a natureza da operação e preencher com as seguintes informações: A. Se for Resgate: Resgate de Plano de Previdência Complementar Regime Regressivo e o valor resgatado; B. Se for Benefício: Benefício de Plano de Previdência Complementar Regime Regressivo e o valor recebido. As informações de valor constam no item RENDIMENTOS SUJEITOS À TRIBUTAÇÃO EXCLUSIVA, na coluna Rendimentos Líquidos, do campo referente ao plano e à natureza da operação, conforme informe de rendimentos enviado pela SulAmérica. Se houver mais de um item para ser preenchido, utilize o botão de cifrão e inclua todos os itens. RESGATES E BENEFÍCIOS 14

15 Preencher este campo com a informação de Resgate ou Benefício. 15

16 8. Como declarar os valores recebidos de resgate e indenizações de seguros de vida com cobertura por sobrevivência (VGBL) 8.1 Planos: VGBL Modelo de declaração: Completa e Simplificada Regime tributário: PROGRESSIVO Resgates e Indenizações Entre no programa IRPF 2013, menu Rendimentos Tributáveis Recebidos de Pessoa Jurídica: 1. Campo: Nome da fonte pagadora Preencher com o nome: Sul América Seguros de Pessoas e Previdência S/A; 2. Campo: CPF/CNPJ da fonte pagadora Preencher com o nº do CNPJ da matriz da SulAmérica: / Campo: Rendimentos Recebidos de Pessoa Jurídica Preencher os valores encontrados no item RENDIMENTOS TRIBUTÁVEIS NA DECLARAÇÃO DE AJUSTE ANUAL (Valores em Reais), da coluna Rendimentos, campo TOTAL, constante no informe de rendimentos enviado pela SulAmérica. 4. Campo: Contribuição previdenciária oficial Deixar em branco 5. Campo: Imposto Retido na fonte Preencher com os valores encontrados no item RENDIMENTOS TRIBUTÁVEIS NA DECLARAÇÃO DE AJUSTE ANUAL (Valores em Reais), da coluna Imposto Retido na Fonte, campo o TOTAL, constante no informe de rendimentos enviado pela SulAmérica. Clique no botão OK para efetivar. Entre no menu Rendimentos Isentos e Não Tributáveis 6. Campo: Outros Preencher com as seguintes informações: A. Se for Resgate: preencher com a frase Resgate de Prêmio VGBL Regime Progressivo ; B. Se for Indenização: preencher com a frase Indenização de Prêmio VGBL Regime Progressivo. O valor consta no item RENDIMENTOS ISENTOS, coluna Rendimentos, do campo VGBL, conforme informe de rendimentos enviado pela SulAmérica. Se houver mais de um item para ser preenchido, utilize o botão de cifrão e inclua todos os itens. 16

17 Preencher este campo com a informação de Resgate ou Indenização. RESGATES E INDENIZAÇÕES 17

18 8.2 Planos: VGBL Modelo de declaração: Completa e Simplificada Regime tributário: Regressivo Resgates e Indenizações Entre no programa IRPF 2013, menu Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva: 1. Campo: Outros rendimentos recebidos pelo Titular e/ou pelo Dependente, quando houver. Identificar a modalidade do plano e a natureza da operação e preencher com as seguintes informações: A. Se for Resgate: Resgate de Plano VGBL Regime Regressivo e o valor resgatado; B. se for Indenização: Indenização de Plano VGBL Regime Regressivo e o valor recebido. As informações de valor constam no item RENDIMENTOS SUJEITOS À TRIBUTAÇÃO EXCLUSIVA, na coluna Rendimentos Líquidos, do campo referente ao plano e à natureza da operação, conforme informe de rendimentos enviado pela SulAmérica. Se houver mais de um item para ser preenchido, utilize o botão de cifrão e inclua todos os itens. Entre no menu Rendimentos Isentos e Não Tributáveis 2. Campo: Outros Preencher com as seguintes informações: A. Se for Resgate: preencher com a frase Resgate de Plano VGBL Regime Regressivo ; B. Se for Indenização: preencher com a frase Indenização de Plano VGBL Regime Regressivo. O valor consta no item RENDIMENTOS ISENTOS, coluna Rendimentos, do campo VGBL, conforme informe de rendimentos enviado pela SulAmérica. Se houver mais de um item para ser preenchido, utilize o botão de cifrão e inclua todos os itens. RESGATES E INDENIZAÇÕES 18

19 Preencher este campo com a informação de Resgate ou Indenização. Preencher este campo com a informação de Resgate ou Indenização. 19

20 9. DEPENDENTES 9.1 Pessoas que podem ser declaradas como dependentes na Declaração do IRPF 2013 Relação com o titular da declaração Cônjuge ou companheiro Filhos e enteados Irmãos, netos e bisnetos Pais, avós e bisavós Menor Pobre Tutelados e curatelados Condições necessárias para que possam ser declarados como dependentes - companheiro com quem o contribuinte tenha filho ou viva há mais de 5 anos, ou cônjuge. - filho ou enteado, de até 21 anos de idade, ou, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho; - filho ou enteado, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau. - irmão, neto ou bisneto, sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, de até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; - irmão, neto ou bisneto, sem arrimo dos pais, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos. - pais, avós e bisavós que, em 2012, tenham recebido rendimentos, tributáveis ou não, até R$ ,32 (dezenove mil, seiscentos e quarenta e cinco reais e trinta e dois centavos). - menor pobre, de até 21 anos, que o contribuinte crie e eduque e desde que detenha sua guarda judicial. - pessoa absolutamente incapaz da qual o contribuinte seja tutor ou curador. DEPENDENTES Importante: Podem ser consideradas dependentes as pessoas que, de acordo com a tabela acima, mantiveram relação de dependência com o declarante, mesmo que por menos de doze meses no ano-calendário de 2012, como nos casos de nascimento e falecimento. O valor da dedução anual é de R$ 1.974,72 por dependente. No caso de dependentes comuns e declarações em separado, cada titular pode deduzir os valores relativos a qualquer dos dependentes comuns, desde que cada dependente conste em apenas uma declaração. É obrigatório informar o CPF de dependentes relacionados na declaração com dezoito anos ou mais, completados até 31/12/2012. Os rendimentos, bens e direitos dos dependentes devem ser relacionados na declaração em que constem como dependentes. 20

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Cartilha Imposto de Renda 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

Cartilha Declaração de Imposto de Renda 2016

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

a d en e R d sto o p e Im 20 d eclaração Cartilha D 1

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Organização Hilário Corrêa Assessoria Empresarial e Contabilidade

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Pontifícia Universidade Católica de Campinas. Centro de Economia e Administração. Faculdade de Ciências Contábeis

Pontifícia Universidade Católica de Campinas Centro de Economia e Administração Faculdade de Ciências Contábeis OBRIGATORIEDADE DE APRESENTAÇÃO Renda Recebeu rendimentos tributáveis, sujeitos ao ajuste

Pontifícia Universidade Católica de Campinas Centro de Economia e Administração Faculdade de Ciências Contábeis OBRIGATORIEDADE DE APRESENTAÇÃO Renda Recebeu rendimentos tributáveis, sujeitos ao ajuste

Além da documentação acima a inscrição será efetivada com a doação de uma lata de leite em pó que será doado à uma instituição filantrópica da região.

Peruíbe, 10 de março de 2013. As Faculdade Peruíbe realizará pela 1ª vez o serviço de preenchimento gratuito da declaração do imposto de renda (IRPF 2014) para pessoas físicas na atividade IRPF Social.

Peruíbe, 10 de março de 2013. As Faculdade Peruíbe realizará pela 1ª vez o serviço de preenchimento gratuito da declaração do imposto de renda (IRPF 2014) para pessoas físicas na atividade IRPF Social.

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Imposto de Renda sem complicação

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda sem complicação

Este roteiro foi desenvolvido para auxiliar no preenchimento da Declaração de Ajuste Anual Pessoa Física 2013, focando as informações sobre Planos de Previdência. Consulte nos links ao lado as principais

Este roteiro foi desenvolvido para auxiliar no preenchimento da Declaração de Ajuste Anual Pessoa Física 2013, focando as informações sobre Planos de Previdência. Consulte nos links ao lado as principais

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

Entenda como é realizado o cálculo do Imposto de Renda Retido na Fonte:

Entenda como é realizado o cálculo do Imposto de Renda Retido na Fonte: Observação: Como exemplo, será utilizado o Demonstrativo de Pagamento fictício apresentado abaixo, cuja competência é de junho de

Entenda como é realizado o cálculo do Imposto de Renda Retido na Fonte: Observação: Como exemplo, será utilizado o Demonstrativo de Pagamento fictício apresentado abaixo, cuja competência é de junho de

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Parte II. A declaração

Parte II A declaração Declaração Anual de Ajustes Deve ser apresentada até o último dia de abril do exercício seguinte ao da ocorrência do fato gerador (31/12). Pode ser apresentada de forma: completa

Parte II A declaração Declaração Anual de Ajustes Deve ser apresentada até o último dia de abril do exercício seguinte ao da ocorrência do fato gerador (31/12). Pode ser apresentada de forma: completa

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE Prof. Cássio Marques da Silva 2015 IRPF 2015 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física 1 IRPF - CARACTERÍSTICAS É um tributo federal; Incidente

LABORATÓRIO DE CONTABILIDADE Prof. Cássio Marques da Silva 2015 IRPF 2015 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física 1 IRPF - CARACTERÍSTICAS É um tributo federal; Incidente

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

ESPECIAL. Chegou a hora de declarar. E o que mudou para esse ano? Fique por dentro. Prazos e multas. As novidades de 2014. Tire suas dúvidas.

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

Guia de Declaração de IR 2014- Investimentos

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

Previdência Privada Instrumento de Planejamento Pessoal

PGBL PLANO GERADOR DE BENEFÍCIOS LIVRES Ideal para quem faz a declaração completa do IRPF, permite a dedução das contribuições efetuadas até o limite de 12% da renda bruta anual, reduzindo o valor a ser

PGBL PLANO GERADOR DE BENEFÍCIOS LIVRES Ideal para quem faz a declaração completa do IRPF, permite a dedução das contribuições efetuadas até o limite de 12% da renda bruta anual, reduzindo o valor a ser

Guia de Declaração IR 2014. Investimentos. Março de 2014. Brasil

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

b) receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.

receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.") Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

na modalidade Contribuição Definida

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

IRPF IR2012. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2012 Especial IRPF 2012 Chegou a hora de declarar o IR2012 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2012 Especial IRPF 2012 Chegou a hora de declarar o IR2012 >> Fique por dentro >> Onde informar

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

Tabela Progressiva do IR Pessoa Física - ano-calendário de 2014. Base de cálculo

REGIMES TRIBUTÁRIOS 1 A Lei nº 11.053/2004 trouxe mudanças importantes na tributação dos benefícios pagos por entidades de previdência complementar. A principal mudança foi a instituição de um regime de

REGIMES TRIBUTÁRIOS 1 A Lei nº 11.053/2004 trouxe mudanças importantes na tributação dos benefícios pagos por entidades de previdência complementar. A principal mudança foi a instituição de um regime de

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

Guia Personnalité IR 2011

Guia Personnalité IR 2011 Índice Imposto de Renda 2011... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais... 04 Formas de entrega... 05 Multa pelo atraso na entrega... 05 Imposto a

Guia Personnalité IR 2011 Índice Imposto de Renda 2011... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais... 04 Formas de entrega... 05 Multa pelo atraso na entrega... 05 Imposto a

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

CARTILHA Previdência. Complementar REGIMES TRIBUTÁRIOS

CARTILHA Previdência Complementar REGIMES TRIBUTÁRIOS Índice 1. Os planos de Previdência Complementar e os Regimes Tributários... Pág. 3 2. Tratamento tributário básico... Pág. 4 3. Características próprias

CARTILHA Previdência Complementar REGIMES TRIBUTÁRIOS Índice 1. Os planos de Previdência Complementar e os Regimes Tributários... Pág. 3 2. Tratamento tributário básico... Pág. 4 3. Características próprias

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Cartilha de Tributação. Recebimento do benefício do Plano ou Resgate de Contribuições

Cartilha de Tributação Recebimento do benefício do Plano ou Resgate de Contribuições A escolha de tributação - progressiva ou regressiva - só gera impactos no resgate de contribuição e/ou no recebimento

Cartilha de Tributação Recebimento do benefício do Plano ou Resgate de Contribuições A escolha de tributação - progressiva ou regressiva - só gera impactos no resgate de contribuição e/ou no recebimento

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

Em complemento às normas

A Nova Sistemática de Tributação dos Planos de Previdência Privada Luca Priolli Salvoni e Mário Shingaki Consultores Tributários do Levy & Salomão Advogados Em complemento às normas editadas no final do

A Nova Sistemática de Tributação dos Planos de Previdência Privada Luca Priolli Salvoni e Mário Shingaki Consultores Tributários do Levy & Salomão Advogados Em complemento às normas editadas no final do

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física, anocalendário

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

CARTILHA IRPF 2016 Orientações gerais

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

cartilha de regime de tributação

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.

Tributação em planos de benefício previdenciário

Tributação em planos de benefício previdenciário Julia Menezes Nogueira Mestre e Doutora PUC/SP Lei 11.053/04 2014 10 anos da lei (conversão da MP 209/04) Tributação regressiva Isenção de IR na fase de

Tributação em planos de benefício previdenciário Julia Menezes Nogueira Mestre e Doutora PUC/SP Lei 11.053/04 2014 10 anos da lei (conversão da MP 209/04) Tributação regressiva Isenção de IR na fase de

Tranquilidade e segurança para você e sua família.

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Física. Pessoa IMPOSTO DE RENDA. c o n t a b i l i z e. É hora de acertar as contas com o Leão

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

Guia 2008 Itaú Personnalité

Guia 2008 Itaú Personnalité Guia 2008 Índice Novidades na Declaração de IR 2008 Orientações gerais Formas de entrega Multa pelo atraso na entrega Imposto a pagar ou a restituir Como declarar as aplicações

Guia 2008 Itaú Personnalité Guia 2008 Índice Novidades na Declaração de IR 2008 Orientações gerais Formas de entrega Multa pelo atraso na entrega Imposto a pagar ou a restituir Como declarar as aplicações

Um novo plano, com muito mais futuro. Plano 5x4. dos Funcionários

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

Treinamento da DIRF e Comprovante de Rendimentos

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

IRPF 2012. Principais Novidades. Março 2013. Elaborado por: Wagner Mendes. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IRPF IMPOSTO DE RENDA

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

PREVIDÊNCIA RIO BRAVO

PREVIDÊNCIA COMPLEMENTAR RIO BRAVO Recomendações ao investidor: As informações contidas neste material são de caráter exclusivamente informativo. Fundos de investimento não contam com garantia do administrador

PREVIDÊNCIA COMPLEMENTAR RIO BRAVO Recomendações ao investidor: As informações contidas neste material são de caráter exclusivamente informativo. Fundos de investimento não contam com garantia do administrador

Guia IR Personnalité 2012

Guia IR Personnalité 2012 Índice Imposto de Renda 2012... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais... 04 Formas de entrega... 05 Multa pelo atraso na entrega... 05 Imposto a

Guia IR Personnalité 2012 Índice Imposto de Renda 2012... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais... 04 Formas de entrega... 05 Multa pelo atraso na entrega... 05 Imposto a

Essa avaliação quanto ao melhor regime tributário aplicável deve ser realizada caso a caso, levando-se em consideração:

Conforme o disposto pela legislação tributária, os participantes e assistidos que optarem pelo Plano Sabesprev Mais poderão optar pelo Regime de Tributação Regressivo, ao invés de receberem seus benefícios

Conforme o disposto pela legislação tributária, os participantes e assistidos que optarem pelo Plano Sabesprev Mais poderão optar pelo Regime de Tributação Regressivo, ao invés de receberem seus benefícios

Declaração de Ajuste Anual IN RFB nº 1.246, de 03/02/2012

Prof. professorjm@tributosefinancas.com.br Imposto de Renda de Pessoa Física IN RFB nº 1.246, de 03/02/2012 DOU 06/02/2012 São Mateus ES, 23 de março de 2012 AtualizaçãodaTabelaProgressiva DeduçãodasdoaçõesaosConselhosMunicipais,Estaduaise

Prof. professorjm@tributosefinancas.com.br Imposto de Renda de Pessoa Física IN RFB nº 1.246, de 03/02/2012 DOU 06/02/2012 São Mateus ES, 23 de março de 2012 AtualizaçãodaTabelaProgressiva DeduçãodasdoaçõesaosConselhosMunicipais,Estaduaise

Plano de Previdência Complementar Solvay do Brasil Encerramento dos planos PGBL e VGBL Mapfre. Recursos Humanos Outubro 2015

Plano de Previdência Complementar Solvay do Brasil Encerramento dos planos PGBL e VGBL Mapfre Recursos Humanos Outubro 2015 Indice Quais são os Planos Mapfre? Quais são minhas contas no PGBL? Quais são

Plano de Previdência Complementar Solvay do Brasil Encerramento dos planos PGBL e VGBL Mapfre Recursos Humanos Outubro 2015 Indice Quais são os Planos Mapfre? Quais são minhas contas no PGBL? Quais são

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL Com este material, você entenderá melhor o seu plano Brasilprev Júnior. Se você contratou o plano em nome do Júnior, consulte as informações em Titular:

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL Com este material, você entenderá melhor o seu plano Brasilprev Júnior. Se você contratou o plano em nome do Júnior, consulte as informações em Titular:

GUIA IRPF Orientações Gerais

2013 GUIA IRPF Orientações Gerais Imposto de Renda 2013 ÍNDICE 1 Obrigatoriedade de entrega 5 2 Formas de entrega 6 3 Multa por atraso na entrega 6 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO

2013 GUIA IRPF Orientações Gerais Imposto de Renda 2013 ÍNDICE 1 Obrigatoriedade de entrega 5 2 Formas de entrega 6 3 Multa por atraso na entrega 6 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO

Apresentação DOCUMENTOS INSTITUCIONAIS ELETROS

Apresentação Os participantes de Planos de Previdência Complementar estruturados na modalidade de Contribuição Definida (CD), como é o caso do Plano CD CERON, contam com duas opções de tributação do imposto

Apresentação Os participantes de Planos de Previdência Complementar estruturados na modalidade de Contribuição Definida (CD), como é o caso do Plano CD CERON, contam com duas opções de tributação do imposto

Tabela 1 Tributos Plano VGBL

Comparativo tributário Produtos Financeiros Francisco Galiza www.ratingdeseguros.com.br Abril/2008 O objetivo deste levantamento é fazer uma comparação tributária sobre os produtos financeiros existentes

Comparativo tributário Produtos Financeiros Francisco Galiza www.ratingdeseguros.com.br Abril/2008 O objetivo deste levantamento é fazer uma comparação tributária sobre os produtos financeiros existentes

Imposto de Renda sobre o Ganho de Capital

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem.

Guia IR 2012 No Banrisul, o leão não assusta. Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem. O Banrisul antecipa

Guia IR 2012 No Banrisul, o leão não assusta. Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem. O Banrisul antecipa

O SANTANDER QUER AJUDAR VOCÊ NA DECLARAÇÃO DO IMPOSTO DE RENDA 2016.

Pág. 1 O SANTANDER QUER AJUDAR VOCÊ NA DECLARAÇÃO DO IMPOSTO DE RENDA 26. O prazo para entrega da Declaração Anual do Imposto de Renda 26 vai até o dia 29 de abril. E, para orientá-lo nesta tarefa, preparamos

Pág. 1 O SANTANDER QUER AJUDAR VOCÊ NA DECLARAÇÃO DO IMPOSTO DE RENDA 26. O prazo para entrega da Declaração Anual do Imposto de Renda 26 vai até o dia 29 de abril. E, para orientá-lo nesta tarefa, preparamos

Sumário. A função do Resumo Explicativo 3. Bem-vindo ao Plano de Benefícios Raiz 4. Contribuições do Participante 6. Contribuições da Patrocinadora 7

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente TITULAR

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

Lei nº 11.053. Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências.

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL BB

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL BB O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL BB O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

Plano de Benefícios Visão Telesp Maio/2011

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

Comprovante de Rendimentos Financeiros

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA:

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento