RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL. Abril 2015

|

|

|

- Gabriella Padilha Sousa

- 8 Há anos

- Visualizações:

Transcrição

1 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015

2 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando M. Fumagalli Dúvidas e Comentários: cemec.ibmec@gmail.com *As opiniões emitidas nesta publicação são de inteira e exclusiva responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista do Centro de Estudos de Mercado de Capitais, do IBMEC ou de qualquer de seus apoiadores. As informações deste relatório são resultantes de informações preliminares das fontes citadas, portanto estão circunscritas às informações preliminares existentes e à capacidade de projeção no momento atual. O CEMEC não se responsabiliza pelo uso dessas informações para finalidade de aplicação financeira ou qualquer outra que possa causar algum prejuízo, de qualquer natureza, aos usuários da informação. ** Todos os dados utilizados foram obtidos das fontes citadas e podem sofrer revisões. *** A publicação foi produzida com as informações existentes em Abril/

com base nos dados das novas Contas Nacionais Trimestrais (IBGE) no período de 2000 a 2014; A nova metodologia alterou significativamente os dados do PIB e dos investimentos no período de")

3 1. Visão macroeconômica: Investimento e poupança na economia brasileira No Gráfico 01 adiante é apresentada a evolução do investimento, poupança bruta e do déficit em contas correntes (poupança externa) com base nos dados das novas Contas Nacionais Trimestrais (IBGE) no período de 2000 a 2014; A nova metodologia alterou significativamente os dados do PIB e dos investimentos no período de 1996 a Entretanto não foram divulgados os novos dados da poupança nacional bruta para o período anterior Os números dessa variável no período de 2000 a 2009 que comparecem no Gráfico 01 são estimativas preliminares do CEMEC, conforme metodologia detalhada no Anexo 01. GRÁFICO 01 1 São mantidas até 2014 as principais tendências observadas pelo menos desde 2010 com queda de investimentos e aumento da da poupança para financiar o aumento dos gastos correntes: a. Taxa de investimentos cai 1,7 p.p. (de 21,8% para 20,1%); b. A taxa de poupança cai ainda mais intensamente (-3,4p.p.) de 19.2% para 15,8%, o menor nível desde 2002; c. A diferença é coberta com o aumento da poupança externa, de 2,6% para 4,3% do PIB, maior valor observado desde O déficit em conta corrente de Contas Nacionais difere do déficit em conta corrente das estatísticas de balanço de pagamentos. V. Giambiagi - Dois termômetros da conta corrente jornal Valor Econômico 12/03/2014) 3

4 No Gráfico 02, verifica-se que no período de 2010 a 2014 mais da metade da queda da poupança bruta é explicada pelo aumento da poupança negativa do setor público: a. O ano de 2014 registra forte deterioração das contas públicas; depois dos ajustes dos dados oficiais, os novos dados mostram que a poupança negativa do setor público responde por 1,8 p.p. (-1,5% para -3,3%do PIB) da queda da poupança bruta de 3,4p.p. do PIB entre 2010 e 2014; b. No mesmo período, a poupança do setor privado também se reduz de cerca de 1,6p.p. (de 20,8% para 19,2%); é interessante notar que esse número é inferior em apenas 0,4 p.p. à taxa média de poupança do período de 2010 a 2014, estimada em 19,6% do PIB. GRÁFICO 02 4

; é interessante notar que esse número é inferior em apenas 0,4 p.p. à taxa média de poupança do período de 2010 a 2014, estimada em 19,6% do PIB.")

5 No Gráfico 03, as taxas de poupança do setor privado são calculadas sobre o valor do PIB depois de deduzida a carga tributária bruta, como um indicador da renda disponível desse setor depois do pagamento dos impostos 2 ; as taxas de poupança do setor público são calculadas sobre sua arrecadação, indicada pela carga tributária bruta. Nesse conceito, a poupança do setor privado se reduz em 2p.p. (de cerca de 32% para 30%). Entretanto, deve-se registrar que mesmo após a referida queda, em 2014 a taxa de poupança do setor privado (29,9%) é até um pouco maior que a média dos últimos 15 anos (29,6%). No setor público a parcela poupada da receita bruta cai muito mais intensamente, em 4,3p.p., de cerca de -5% em 2010 para -9,3% em Tudo indica que o forte aumento da carga tributária ocorrido entre 2010 e 2014, de 33,6% para 36,0% explica a diferença do desempenho da taxa de poupança do setor privado calculada antes e depois da dedução da carga tributária. OU seja, a parcela do PIB remanescente em mãos do setor privado depois do pagamento dos impostos se reduziu de 66,4% em 2000 para 64% em Por outro lado, isso também é um dos componentes da queda da taxa de poupança bruta em relação ao PIB, de vez que esse aumento da carga tributária transferiu renda do setor privado, que tem poupança positiva, para o setor público, este com poupança negativa. GRÁFICO 03 2 É interessante notas que a dedução da carga tributária liquida de transferências produz resultados muito semelhantes. 5

é até um pouco maior que a média dos últimos 15 anos (29,6%).")

6 No Gráfico 4 são apresentadas as taxas de investimento em % do PIB do período de 2000 a Nesse período, a taxa de investimentos privados cai 1,7p.p. do PIB (de 21,8% para 20,1%) e de investimentos públicos de 0,3p.p. do PIB (de2,8% para 2,5%). Uma constatação interessante é que a taxa de investimento está inversamente correlacionada com o crescimento do PIB quando se compara o período de cinco anos de 2010 a 2014 com o período imediatamente anterior, de 2005 a 2009: no período mais recente a taxa média de investimento foi mais alta (20,9%) que no período anterior (19,2%), e o crescimento médio (3,2%a.a.) foi menor que o anterior (3,6%). Desconsiderando o ano de 2009, fortemente impactado pela crise de 2008, o crescimento médio de 2005 a 2008 foi de 4,5% a.a. ainda mais significativo que o observado nos últimos cinco anos. GRÁFICO 04 6

que no período anterior (19,2%), e o crescimento médio (3,2%a.a.) foi menor que o anterior (3,6%).")

7 No Gráfico 5, a necessidade de financiamento de cada setor mede a diferença entre sua taxa de investimento e sua taxa de poupança, ambas em % do PIB.. Desde 2010, em todos os anos, a necessidade de financiamento do setor público tem sido coberta pelo excedente de poupança do setor privado e pela poupança externa. Como já evidenciado, o ano de 2014 marca considerável ampliação do desequilíbrio fiscal: o aumento de 1,5 p.p do PIB. (de 4,5% para 6,0%) da necessidade financiamento do setor público foi coberto pelo aumento da poupança privada (+0,9 p.p.) e da poupança externa, em 0,6p.p. (3,7% para 4,3%). GRÁFICO 05 7

da necessidade financiamento do setor público foi coberto pelo aumento da poupança privada (+0,9 p.p.) e da poupança externa, em 0,6p.")

8 2. Padrão de financiamento dos investimentos privados: empresas e famílias no período de 2000 a 2014 A metodologia utilizada nesta parte da identificação dos fluxos anuais de recursos das principais fontes de financiamento de médio e longo prazo disponíveis na economia brasileira no período de análise. Supõe-se que esses recursos sejam destinados prioritariamente ao financiamento de investimentos. O conceito de investimento adotado nesta parte é o da formação bruta de capital fixo, indicador que segue de perto a evolução do investimento, de vez que a componente de variação de estoques é pouco significativa.3 A parcela proveniente de recursos próprios é estimada por diferença. As fontes de recursos de dívida consideradas são as seguintes: a. Investimento Estrangeiro Direto (recurso próprio das empresas estrangeiras); b. Desembolsos BNDES em financiamentos a empreendimentos e máquinas e equipamentos; c. Desembolsos FGTS em financiamentos à produção habitacional (construção e reforma) e saneamento; d. Desembolsos SBPE em financiamentos à produção habitacional (construção e reformas); e. Emissões externas (bond e notes) de empresas não financeiras pela taxa de câmbio média; f. Mercado de capitais: emissão primária de ações e títulos de dívida privada (debêntures de empresas não financeiras e Certificados de Recebíveis Imobiliários). Estima-se que os recursos próprios, com origem na poupança das empresas (lucros retidos) e poupança das famílias sejam responsáveis pela maior parcela do financiamento dos investimentos. Isso é evidenciado no Gráfico 06, onde se vê que no período de 2000 a 2014, no período de 2000 a 2014, os recursos próprios respondem por 67,5% dos recursos utilizados para financiar os investimentos de empresas e famílias. Entretanto, como se verá adiante, essa participação tem decrescido fortemente nesse mesmo período. 3 No Anexo 2 são apresentados os índices de correlação entre os recursos com origem nessas fontes e a taxa de investimento o de empresas e famílias, calculados com ase no período de 2000 a 2014 O coeficiente de e correlação entre o total dessas fones e os investimentos é de 0,

9 GRÁFICO 06 No Gráfico 7, verifica-se nos últimos anos a manutenção das tendências já observadas em períodos anteriores. É notável a redução do componente de recursos próprios das empresas nacionais4 de 9,2% do PIB entre 2010/2011, para 8,0% em 2012/2014, parcialmente compensada pelo avanço do investimento direto estrangeiro, de 2,2% para 2,7% do PIB, em paralelo com a elevação do componente de dívida. Em 2013/2014 os recursos do BNDES têm alguma elevação para 2,75% do PIB em relação à média dos três anos anteriores, (2,45%), enquanto recursos do mercado de capitais oscilam entre 1,7% e 2,2%, com média de 1,9% no período de 2010 a 2014, sem tendência definida. 4 Trabalhos anteriores do CEMEC, usando dados dos balanços consolidados das companhias abertas e das maiores empresas fechadas não financeiras mostram acentuada queda de lucros retidos e de investimentos. V. 9

, enquanto recursos do mercado de capitais oscilam entre 1,7% e 2,2%, com")

10 GRÁFICO 07 10

11 No Gráfico 8, a principal observação é a forte mudança na composição das fontes de financiamento dos investimentos desde 2004, com redução do componente de recursos próprios (lucros retidos e aumento de capital, investimento direto estrangeiro, ações): de 83,6% em 2000 para 60,8% em Destaca-se ainda: a. a participação do BNDES entre as fontes de financiamento de divida, salta da média de 9,1% no período de 2004 a 2008 para 14,4% entre 2010 e 2014, sem contar os 17,7% de 2009, resultado de ação compensatória da crise. b. Investimento direto estrangeiro é fonte importante de recursos; nos últimos três anos sua participação é semelhante à do BNDES, da ordem de 15%; c. Participação dos instrumentos de dívida do mercado de capitais mais que dobra no período, de cerca de 4% em 2004/2005, para 9% em 2013/2014. Gráfico 08 11

das empresas e famílias. 12")

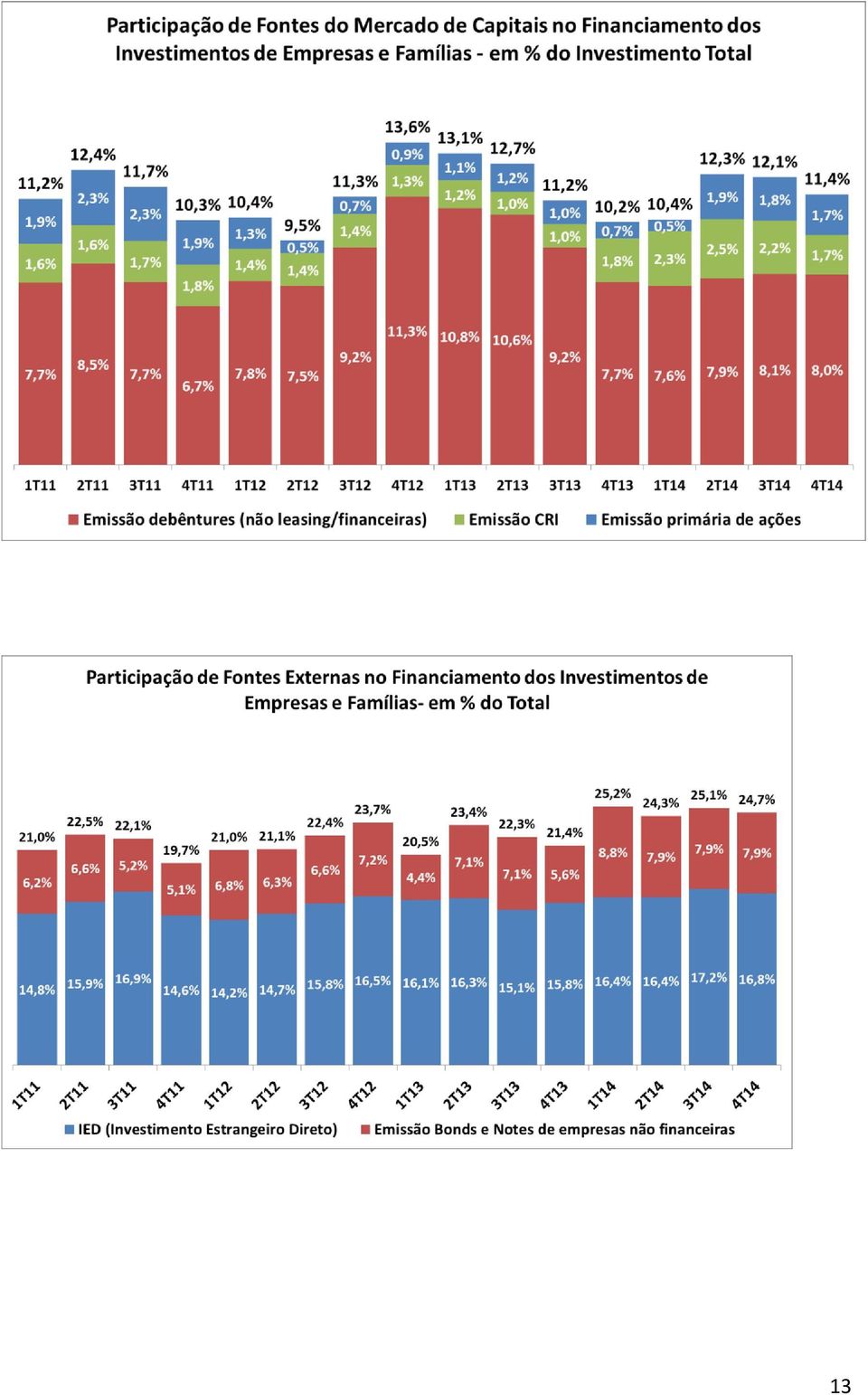

12 3. Detalhamento do Comportamento Recente das Fontes Domésticas e Externas de Financiamento dos Investimentos de Empresas e Famílias A seguir são apresentados alguns gráficos descrevendo a evolução recente de fontes domésticas e externas do financiamento dos investimentos (no conceito de formação bruta de capital fixo) das empresas e famílias. 12

das")

13 13

14 ANEXO 01 Em 27/03/2015 foram divulgadas as novas Contas Nacionais Trimestrais (IBGE), com nova metodologia (2010) que alteraram significativamente os dados dos investimentos e do PIB. Entretanto, os dados de poupança nacional bruta e capacidade / necessidade líquida de financiamento só foram divulgados a partir do primeiro trimestre de Para estimar a poupança bruta anterior a 2010 adotou-se a metodologia de estimar a renda nacional disponível bruta pela relação média entre esta variável e o PIB no período 2010 a 2014, e imputar essa relação média ao PIB divulgado de 1996 a Em seguida estima-se a Poupança Nacional Bruta pela diferença entre a renda nacional bruta estimada e o consumo total divulgado pelo IBGE nesse período, 1996 a

15 ANEXO 2 A tabela seguir mostra a correlação linear entre as fontes de financiamento de dívida e o investimento (formação bruta de capital fixo) de empresas e famílias, em % do PIB. FONTES DE FINANCIAMENTO Correlação Desembolso BNDES (FINEM e FINAME) 0,830 Habitacional (FGTS+SBPE) 0,881 MERCADO DE CAPITAIS 0,717 Emissão primária de ações de empresas não financeiras 0,063 Emissão debêntures (não leasing/financeiras) 0,697 Emissão CRI 0,771 TOTAL DAS FONTES DE RECURSOS DOMÉSTICOS 0,872 Captações Mercado Internacional (bonds e notes) 0,314 Investimentos Estrangeiros Diretos 0,093 TOTAL DAS FONTES DE RECURSOS EXTERNOS 0,247 TOTAL DAS FONTES UTILIZADAS 0,877 15

0,697 Emissão CRI 0,771 TOTAL DAS FONTES DE RECURSOS DOMÉSTICOS 0,872 Captações Mercado")

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013

ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro 2013 SUMÁRIO 1. Sumário e conclusões... 3 2. Entre

ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro 2013 SUMÁRIO 1. Sumário e conclusões... 3 2. Entre

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

NOTA CEMEC 05/2015 INVESTIMENTO E RECESSÃO NA ECONOMIA BRASILEIRA 2010-2015: 2015: UMA ANÁLISE SETORIAL Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

NOTA CEMEC 02/2015 COMO AS EMPRESAS NÃO FINANCEIRAS SE FINANCIAM E A PARTICIPAÇÃO DO MERCADO DE DÍVIDA CORPORATIVA 2010-2014

NOTA CEMEC 02/2015 COMO AS EMPRESAS NÃO FINANCEIRAS SE FINANCIAM E A PARTICIPAÇÃO DO MERCADO DE DÍVIDA CORPORATIVA 2010-2014 Fevereiro de 2015 NOTA CEMEC 1 02/2015 SUMÁRIO São apresentadas estimativas

NOTA CEMEC 02/2015 COMO AS EMPRESAS NÃO FINANCEIRAS SE FINANCIAM E A PARTICIPAÇÃO DO MERCADO DE DÍVIDA CORPORATIVA 2010-2014 Fevereiro de 2015 NOTA CEMEC 1 02/2015 SUMÁRIO São apresentadas estimativas

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011 10º. SEMINÁRIO CEMEC DE MERCADO

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

Financiamento do Investimento no Brasil

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO CEMEC MENSAL DE DESEMPENHO DA POUPANÇA FINANCEIRA. Junho

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS RELATÓRIO CEMEC MENSAL DE DESEMPENHO DA POUPANÇA FINANCEIRA Junho 2011 ÍNDICE 1. Objetivo do Relatório... 3 2. Modelo

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS RELATÓRIO CEMEC MENSAL DE DESEMPENHO DA POUPANÇA FINANCEIRA Junho 2011 ÍNDICE 1. Objetivo do Relatório... 3 2. Modelo

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

Workshop Financiamento da Economia Brasileira. INVESTIMENTOS Cenário e Simulações

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS Novembro de 2015 SUMÁRIO NOTA CEMEC 09/2015 São apresentadas adiante estimativas da composição da divida (exigível financeiro) das empresas

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS Novembro de 2015 SUMÁRIO NOTA CEMEC 09/2015 São apresentadas adiante estimativas da composição da divida (exigível financeiro) das empresas

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC INFORMATIVO CEMEC MENSAL - POUPANÇA FINANCEIRA. Outubro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS INFORMATIVO CEMEC MENSAL - POUPANÇA FINANCEIRA Outubro 2011 ÍNDICE 1. Objetivo do Relatório... 3 1. Análise da Poupança

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS INFORMATIVO CEMEC MENSAL - POUPANÇA FINANCEIRA Outubro 2011 ÍNDICE 1. Objetivo do Relatório... 3 1. Análise da Poupança

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL - 2010-2013

VERSÃO FINAL F ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL - 2010-2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro de 2014 INDICE 1. RESUMO E CONCLUSÕES...

VERSÃO FINAL F ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL - 2010-2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro de 2014 INDICE 1. RESUMO E CONCLUSÕES...

Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais

ESTUDOS E PESQUISAS Nº 417 Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais Carlos A. Rocca * XXIV Fórum Nacional Rumo ao Brasil Desenvolvido (Em Duas Décadas): Estratégia de Desenvolvimento

ESTUDOS E PESQUISAS Nº 417 Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais Carlos A. Rocca * XXIV Fórum Nacional Rumo ao Brasil Desenvolvido (Em Duas Décadas): Estratégia de Desenvolvimento

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Fevereiro 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Fevereiro 2012 DISCUSSÃO SOBRE O ATUAL NÍVEL DE ENDIVIDAMENTO DAS EMPRESAS DE REAL ESTATE Fernando Ferreira de Araujo Souza O ano de 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Fevereiro 2012 DISCUSSÃO SOBRE O ATUAL NÍVEL DE ENDIVIDAMENTO DAS EMPRESAS DE REAL ESTATE Fernando Ferreira de Araujo Souza O ano de 2012

Financiamento de Investimentos no Brasil e nas Empresas -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

A Carga Tributária para a Indústria de Transformação

nº 01 A A Indústria de Transformação brasileira deve encerrar 2014 com mais um resultado negativo para a produção, ratificando o quadro de baixa atividade fabril que caracterizou últimos quatro anos, período

nº 01 A A Indústria de Transformação brasileira deve encerrar 2014 com mais um resultado negativo para a produção, ratificando o quadro de baixa atividade fabril que caracterizou últimos quatro anos, período

Trabalho de Discussão Interna - TDI CEMEC 05

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL E O PAPEL DO MERCADO DE CAPITAIS Junho 2011 SUMÁRIO 1. Introdução... 3 2. Visão

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL E O PAPEL DO MERCADO DE CAPITAIS Junho 2011 SUMÁRIO 1. Introdução... 3 2. Visão

Poupança, Investimento e o Sistema Financeiro

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

NOTA CEMEC 10/2015 ALGUNS FATORES ECONÔMICOS DA ABERTURA E FECHAMENTO DO CAPITAL DAS EMPRESAS NO BRASIL. Novembro de 2015

NOTA CEMEC 10/2015 ALGUNS FATORES ECONÔMICOS DA ABERTURA E FECHAMENTO DO CAPITAL DAS EMPRESAS NO BRASIL Novembro de 2015 SUMÁRIO NOTA CEMEC 10/2015 1 O CEMEC não se responsabiliza pelo uso dessas informações

NOTA CEMEC 10/2015 ALGUNS FATORES ECONÔMICOS DA ABERTURA E FECHAMENTO DO CAPITAL DAS EMPRESAS NO BRASIL Novembro de 2015 SUMÁRIO NOTA CEMEC 10/2015 1 O CEMEC não se responsabiliza pelo uso dessas informações

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

2. Condições de Equilíbrio do Modelo No modelo keynesiano simples, a economia estará em equilíbrio se:

Macroeconomia Aula 2 1. Modelo Keynesiano Simples 1.1. Clássicos x Keynes Para os economistas clássicos, a economia de mercado era auto-regulável e tendia quase que automaticamente para o pleno emprego.

Macroeconomia Aula 2 1. Modelo Keynesiano Simples 1.1. Clássicos x Keynes Para os economistas clássicos, a economia de mercado era auto-regulável e tendia quase que automaticamente para o pleno emprego.

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5 ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS 04 DE NOVEMBRO DE 2014 INSTITUTO IBMEC MERCADO DE CAPITAIS CEMEC Centro de Estudos

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5 ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS 04 DE NOVEMBRO DE 2014 INSTITUTO IBMEC MERCADO DE CAPITAIS CEMEC Centro de Estudos

NUTRIPLANT ON (NUTR3M)

") NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

3.1 Da c onta t bil i i l d i ade nacio i nal para r a t e t ori r a i ma m cro r econômi m c i a Det e er e mi m n i a n ç a ã ç o ã o da d

Determinação da renda e produtos nacionais: O mercado de Bens e Serviços Capítulo III 3.1 Da contabilidade nacional para a teoria macroeconômica A Contabilidade Nacional: medição do produto efetivamente

Determinação da renda e produtos nacionais: O mercado de Bens e Serviços Capítulo III 3.1 Da contabilidade nacional para a teoria macroeconômica A Contabilidade Nacional: medição do produto efetivamente

NOTA CEMEC - 09/2016. RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016

NOTA CEMEC - 09/2016 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016 1 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas:

NOTA CEMEC - 09/2016 RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Dezembro 2016 1 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas:

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS SÃO PAULO 29/06/2012

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS CEMEC SÃO PAULO 29/06/2012 C.A.ROCCA INDICE 1. Bases da proposta do IBMEC 2. Mercado de capitais brasileiro: regulação, funcionalidade

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS CEMEC SÃO PAULO 29/06/2012 C.A.ROCCA INDICE 1. Bases da proposta do IBMEC 2. Mercado de capitais brasileiro: regulação, funcionalidade

4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Recessão e infraestrutura estagnada afetam setor da construção civil

CONFEDERAÇÃO NACIONAL DOS TRABALHADORES NAS INDÚSTRIAS DA CONSTRUÇÃO E DO MOBILIÁRIO RECONHECIDA NOS TERMOS DA LEGISLAÇÃO VIGENTE EM 16 DE SETEMBRO DE 2010 Estudo técnico Edição nº 21 dezembro de 2014

CONFEDERAÇÃO NACIONAL DOS TRABALHADORES NAS INDÚSTRIAS DA CONSTRUÇÃO E DO MOBILIÁRIO RECONHECIDA NOS TERMOS DA LEGISLAÇÃO VIGENTE EM 16 DE SETEMBRO DE 2010 Estudo técnico Edição nº 21 dezembro de 2014

INVESTIMENTOS NA INDÚSTRIA

Indicadores CNI INVESTIMENTOS NA INDÚSTRIA Momento difícil da indústria se reflete nos investimentos Intenção de investimento para 2015 é a menor da pesquisa Em 2014, 71,8% das empresas investiram 7,9

Indicadores CNI INVESTIMENTOS NA INDÚSTRIA Momento difícil da indústria se reflete nos investimentos Intenção de investimento para 2015 é a menor da pesquisa Em 2014, 71,8% das empresas investiram 7,9

Visão. O papel anticíclico do BNDES e sua contribuição para conter a demanda agregada. do Desenvolvimento. nº 96 29 jul 2011

Visão do Desenvolvimento nº 96 29 jul 2011 O papel anticíclico do BNDES e sua contribuição para conter a demanda agregada Por Fernando Puga e Gilberto Borça Jr. Economistas da APE BNDES vem auxiliando

Visão do Desenvolvimento nº 96 29 jul 2011 O papel anticíclico do BNDES e sua contribuição para conter a demanda agregada Por Fernando Puga e Gilberto Borça Jr. Economistas da APE BNDES vem auxiliando

Nova Estrutura de Dados de Crédito

Nova Estrutura de Dados de Crédito Este boxe apresenta as principais alterações introduzidas recentemente nas estatísticas de crédito publicadas pelo Banco Central 1. A reformulação objetivou ampliar a

Nova Estrutura de Dados de Crédito Este boxe apresenta as principais alterações introduzidas recentemente nas estatísticas de crédito publicadas pelo Banco Central 1. A reformulação objetivou ampliar a

A economia brasileira em transição: política macroeconômica, trabalho e desigualdade

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

EARNINGS RELEASE 2008 e 4T08 Cemig D

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

EARNINGS RELEASE 2008 e 4T08 Cemig D (Em milhões de reais, exceto se indicado de outra forma) --------- Lucro do Período A Cemig Distribuição apresentou, no exercício de 2008, um lucro líquido de R$709

Como as empresas financiam investimentos em meio à crise financeira internacional

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

9 dez 2008 Nº 58 Como as empresas financiam investimentos em meio à crise financeira internacional Por Fernando Pimentel Puga e Marcelo Machado Nascimento Economistas da APE Levantamento do BNDES indica

Dívida Líquida do Setor Público Evolução e Perspectivas

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Fase 2 (setembro 2012) Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012") Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

Instrumentalização. Economia e Mercado. Aula 4 Contextualização. Demanda Agregada. Determinantes DA. Prof. Me. Ciro Burgos

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

105,9% 105,4% 102,5% 102,8% 102,9% 101,1% 102,7% 104,0% 105,5% 30,7% 31,1% 30,5% 31,0% 31,5% 32,2% 32,2% 32,8% 33,9% 35,5%

FINANCIAMENTO EMPRESAS, GOVERNO E FAMÍLIAS INFORMATIVO MENSAL DEZEMBRO/2011 1. FINANCIAMENTO GERAL DE ENTIDADES NÃO FINANCEIRAS: DÍVIDA CONSOLIDADA. O Financiamento geral consolidado de entidades não financeiras,

FINANCIAMENTO EMPRESAS, GOVERNO E FAMÍLIAS INFORMATIVO MENSAL DEZEMBRO/2011 1. FINANCIAMENTO GERAL DE ENTIDADES NÃO FINANCEIRAS: DÍVIDA CONSOLIDADA. O Financiamento geral consolidado de entidades não financeiras,

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública

N.º 7 Abril 2015 Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública Na edição de abril de 2015 do Boletim Estatístico são divulgadas as contas

N.º 7 Abril 2015 Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública Na edição de abril de 2015 do Boletim Estatístico são divulgadas as contas

Evolução Recente das Principais Aplicações Financeiras

Evolução Recente das Principais Aplicações Financeiras As principais modalidades de aplicação financeira disponíveis no mercado doméstico caderneta de poupança, fundos de investimento e depósitos a prazo

Evolução Recente das Principais Aplicações Financeiras As principais modalidades de aplicação financeira disponíveis no mercado doméstico caderneta de poupança, fundos de investimento e depósitos a prazo

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

MEI Mecanismos de incentivo à inovação no contexto da crise

MEI Mecanismos de incentivo à inovação no contexto da crise Proposta de Trabalho Brasília, 27 de setembro de 2012 São Paulo, Agosto 2011 Apresentação do projeto PEDRO PASSOS 1 Baixo crescimento das economias

MEI Mecanismos de incentivo à inovação no contexto da crise Proposta de Trabalho Brasília, 27 de setembro de 2012 São Paulo, Agosto 2011 Apresentação do projeto PEDRO PASSOS 1 Baixo crescimento das economias

Margem de comercialização da carne bovina nos diferentes elos da cadeia. Novembro de 2009

Margem de comercialização da carne bovina nos diferentes elos da cadeia Novembro de 2009 Sumário 1. INTRODUÇÃO... 2 2. METODOLOGIA... 2 2.1. BASE DE DADOS... 2 2.2. MÉTODO DE ANÁLISE... 3 3. EVOLUÇÃO DOS

Margem de comercialização da carne bovina nos diferentes elos da cadeia Novembro de 2009 Sumário 1. INTRODUÇÃO... 2 2. METODOLOGIA... 2 2.1. BASE DE DADOS... 2 2.2. MÉTODO DE ANÁLISE... 3 3. EVOLUÇÃO DOS

FINANÇAS DOS CLUBES BRASILEIROS E VALOR DAS MARCAS DOS 17 CLUBES MAIS VALIOSOS DO BRASIL

FINANÇAS DOS CLUBES BRASILEIROS E VALOR DAS MARCAS DOS 17 CLUBES MAIS VALIOSOS DO BRASIL edição 2012 Sumário Prefácio 5 Finanças dos clubes brasileiros 6 Receita total e 7 receita sem transferências de

FINANÇAS DOS CLUBES BRASILEIROS E VALOR DAS MARCAS DOS 17 CLUBES MAIS VALIOSOS DO BRASIL edição 2012 Sumário Prefácio 5 Finanças dos clubes brasileiros 6 Receita total e 7 receita sem transferências de

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Uma política econômica de combate às desigualdades sociais

Uma política econômica de combate às desigualdades sociais Os oito anos do Plano Real mudaram o Brasil. Os desafios do País continuam imensos, mas estamos em condições muito melhores para enfrentálos.

Uma política econômica de combate às desigualdades sociais Os oito anos do Plano Real mudaram o Brasil. Os desafios do País continuam imensos, mas estamos em condições muito melhores para enfrentálos.

Comentários sobre os resultados

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Crescimento em longo prazo

Crescimento em longo prazo Crítica ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Modelo dos Três Hiatos Y = (C + I) + (XS -MS) + (G -T), onde: Y= PIB; (C + I)= demanda efetiva privada;

Crescimento em longo prazo Crítica ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Modelo dos Três Hiatos Y = (C + I) + (XS -MS) + (G -T), onde: Y= PIB; (C + I)= demanda efetiva privada;

O papel anticíclico do BNDES sobre o crédito

3 ago 2006 Nº 7 O papel anticíclico do BNDES sobre o crédito Por Ernani Teixeira Torres Filho Superintendente da SAE Nas crises, sistema bancário contrai o crédito. BNDES atua em sentido contrário e sua

3 ago 2006 Nº 7 O papel anticíclico do BNDES sobre o crédito Por Ernani Teixeira Torres Filho Superintendente da SAE Nas crises, sistema bancário contrai o crédito. BNDES atua em sentido contrário e sua

Construção continua em queda

Construção: Obras licenciadas e concluídas 2º Trimestre de 2012 - Dados preliminares 13 de setembro de 2012 Construção continua em queda O licenciamento de obras acentuou a sua trajetória descendente,

Construção: Obras licenciadas e concluídas 2º Trimestre de 2012 - Dados preliminares 13 de setembro de 2012 Construção continua em queda O licenciamento de obras acentuou a sua trajetória descendente,

Coletiva de Imprensa. Balanço de 2015 Expectativas para 2016. Gilberto Duarte de Abreu Filho Presidente. São Paulo 26 de Janeiro de 2016

Coletiva de Imprensa Balanço de 2015 Expectativas para 2016 Gilberto Duarte de Abreu Filho Presidente São Paulo 26 de Janeiro de 2016 Índice 1 2 3 4 5 6 Condições Macroeconômicas Consumidor Construção

Coletiva de Imprensa Balanço de 2015 Expectativas para 2016 Gilberto Duarte de Abreu Filho Presidente São Paulo 26 de Janeiro de 2016 Índice 1 2 3 4 5 6 Condições Macroeconômicas Consumidor Construção

INVESTIMENTOS NA INDÚSTRIA

INVESTIMENTOS NA INDÚSTRIA Informativo da Confederação Nacional da Indústria Ano 5 Número 01 janeiro de 2014 www.cni.org.br Intenção de investimentos para 2014 é a menor desde 2010 Investimentos em 2013

INVESTIMENTOS NA INDÚSTRIA Informativo da Confederação Nacional da Indústria Ano 5 Número 01 janeiro de 2014 www.cni.org.br Intenção de investimentos para 2014 é a menor desde 2010 Investimentos em 2013

MOTIVAÇÕES PARA A INTERNACIONALlZAÇÃO

Internacionalização de empresas brasileiras: em busca da competitividade Luis Afonso Lima Pedro Augusto Godeguez da Silva Revista Brasileira do Comércio Exterior Outubro/Dezembro 2011 MOTIVAÇÕES PARA A

Internacionalização de empresas brasileiras: em busca da competitividade Luis Afonso Lima Pedro Augusto Godeguez da Silva Revista Brasileira do Comércio Exterior Outubro/Dezembro 2011 MOTIVAÇÕES PARA A

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos A Importância dos Fundos de Investimento no Financiamento de Empresas e Projetos Prof. William Eid Junior Professor Titular

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos A Importância dos Fundos de Investimento no Financiamento de Empresas e Projetos Prof. William Eid Junior Professor Titular

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

LISTA 5A. Conceitos importantes: 1) Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança

Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança") LISTA 5A Conceitos importantes: 1) Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança 3) Poupança, crescimento econômico e sistema financeiro 4) Mercado

LISTA 5A Conceitos importantes: 1) Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança 3) Poupança, crescimento econômico e sistema financeiro 4) Mercado

ECONOMIA INTERNACIONAL II Professor: André M. Cunha

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Curso Preparatório CPA20

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO. Junho de 2012

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS. 2ª Emissão Pública de Debêntures

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014 Introdução Este relatório apresenta os principais resultados da gestão orçamentária

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014 Introdução Este relatório apresenta os principais resultados da gestão orçamentária

POUPANÇA INVESTIMENTO E SISTEMA FINANCEIRO. Sistema financeiro serve para unir pessoas que poupam com as pessoas que

Aula 21 12/05/2010 Mankiw (2007) - Cap 26. POUPANÇA INVESTIMENTO E SISTEMA FINANCEIRO. investem. Sistema financeiro serve para unir pessoas que poupam com as pessoas que INSTITUIÇÕES FINANCEIRAS NA ECONOMIA

Aula 21 12/05/2010 Mankiw (2007) - Cap 26. POUPANÇA INVESTIMENTO E SISTEMA FINANCEIRO. investem. Sistema financeiro serve para unir pessoas que poupam com as pessoas que INSTITUIÇÕES FINANCEIRAS NA ECONOMIA

2.7 Financiamento. Por que Financiamento? Comparação Internacional. Visão 2022

2.7 Financiamento Por que Financiamento? O ritmo de crescimento de uma economia e a competitividade da sua indústria dependem da disponibilidade de recursos para investimento e da capacidade do sistema

2.7 Financiamento Por que Financiamento? O ritmo de crescimento de uma economia e a competitividade da sua indústria dependem da disponibilidade de recursos para investimento e da capacidade do sistema

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Operações Crédito do SFN

Operações de Crédito do Sistema Financeiro Nacional em fev/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,03 trilhões em fev/15, após alta de 0,5% no mês

Operações de Crédito do Sistema Financeiro Nacional em fev/2015 O crédito total do SFN incluindo as operações com recursos livres e direcionados somou R$ 3,03 trilhões em fev/15, após alta de 0,5% no mês

Política Fiscal do Brasil: pós-crise x pré-crise?

Política Fiscal do Brasil: pós-crise x pré-crise? José Roberto R. Afonso ANBIMA 14/6/213 2 Pós-Crise Metas Fiscais: contabilidade criativa esconde mudanças mais profundas como modelo de crescente endividamento

Política Fiscal do Brasil: pós-crise x pré-crise? José Roberto R. Afonso ANBIMA 14/6/213 2 Pós-Crise Metas Fiscais: contabilidade criativa esconde mudanças mais profundas como modelo de crescente endividamento

Redução da Pobreza no Brasil

Conferencia Business Future of the Americas 2006 Câmara Americana de Comércio Redução da Pobreza no Brasil Resultados Recentes e o Papel do BNDES Demian Fiocca Presidente do BNDES Rio de Janeiro, 5 de

Conferencia Business Future of the Americas 2006 Câmara Americana de Comércio Redução da Pobreza no Brasil Resultados Recentes e o Papel do BNDES Demian Fiocca Presidente do BNDES Rio de Janeiro, 5 de

7.000 6.500 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 - -500-1.000 fev./2010. ago./2011. fev./2012. nov.

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

Pesquisa Trimestral de Condições de Crédito. Banco Central do Brasil Fevereiro de 2015

Pesquisa Trimestral de Condições de Crédito Banco Central do Brasil Fevereiro de 215 Indicadores de Condições de Crédito Objetivos: Verificar o sentimento dos últimos meses sobre o mercado de crédito e

Pesquisa Trimestral de Condições de Crédito Banco Central do Brasil Fevereiro de 215 Indicadores de Condições de Crédito Objetivos: Verificar o sentimento dos últimos meses sobre o mercado de crédito e

Financiamento a Longo Prazo. Alternativas. Capital Próprio. Prf. José Fajardo EBAPE-FGV. Ações Ordinárias Ações Preferenciais

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

Financiamento a Longo Prazo Prf. José Fajardo EBAPE-FGV Alternativas Ações Ordinárias Ações Preferenciais Debêntures Outros títulos de dívida BNDES Capital Próprio Ações autorizadas x emitidas Lucros retidos

Positivo Informática registra volume de 425,7 mil PCs no 1T10, crescimento de 31,8%

Positivo Informática registra volume de 425,7 mil PCs no 1T10, crescimento de 31,8% Curitiba, 22 de abril de 2010 A Positivo Informática S.A. (BM&FBovespa: POSI3), maior fabricante de computadores do Brasil

Positivo Informática registra volume de 425,7 mil PCs no 1T10, crescimento de 31,8% Curitiba, 22 de abril de 2010 A Positivo Informática S.A. (BM&FBovespa: POSI3), maior fabricante de computadores do Brasil

Demonstração dos Fluxos De Caixa. (DFC)

") Demonstração dos Fluxos De Caixa. (DFC) Índice 1. DEMONSTRAÇÃO DOS FLUXOS DE CAIXAS - DFC... 1 1.1. Objetivo... 1 1.2. Obrigatoriedade e Período de Apuração... 1 1.3. Definições... 1 1.4. Método e Estrutura

Demonstração dos Fluxos De Caixa. (DFC) Índice 1. DEMONSTRAÇÃO DOS FLUXOS DE CAIXAS - DFC... 1 1.1. Objetivo... 1 1.2. Obrigatoriedade e Período de Apuração... 1 1.3. Definições... 1 1.4. Método e Estrutura

Como anda o investimento público no Brasil?

Como anda o investimento público no Brasil? Cláudio Hamilton Matos dos Santos Coordenação de Finanças Públicas Diretoria de Estudos Macroeconômicos (DIMAC) IPEA Brasília, 29/12/2011 Prólogo (1): O peso

Como anda o investimento público no Brasil? Cláudio Hamilton Matos dos Santos Coordenação de Finanças Públicas Diretoria de Estudos Macroeconômicos (DIMAC) IPEA Brasília, 29/12/2011 Prólogo (1): O peso

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

NOTA CEMEC 04/2017 Contas Financeiras CEMEC Financiamento de Entidades Não Financeiras São Paulo Junho de 2017 1 Contas Financeiras CEMEC Informativo Financiamento de Entidades Não Financeiras São Paulo

Questões de Economia Cesgranrio. Macroeconomia

Macroeconomia Balanço de Pagamento 1. Cesgranrio ANP 2008 Especialista em Regulação) Quando um país tem um deficit no balanço comercial do seu balanço de pagamentos, pode-se afirmar que a) as exportações

Macroeconomia Balanço de Pagamento 1. Cesgranrio ANP 2008 Especialista em Regulação) Quando um país tem um deficit no balanço comercial do seu balanço de pagamentos, pode-se afirmar que a) as exportações

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

MUDANÇAS NA RELAÇÃO ENTRE A PME E A PED COM A NOVA METODOLOGIA DA PME

MUDANÇAS NA RELAÇÃO ENTRE A PME E A PED COM A NOVA METODOLOGIA DA PME Maurício Cortez Reis Professor do Dept de Economia da PUC - Rio 1 INTRODUÇÃO A Pesquisa Mensal de Emprego (PME), realizada pelo IBGE

MUDANÇAS NA RELAÇÃO ENTRE A PME E A PED COM A NOVA METODOLOGIA DA PME Maurício Cortez Reis Professor do Dept de Economia da PUC - Rio 1 INTRODUÇÃO A Pesquisa Mensal de Emprego (PME), realizada pelo IBGE

Avaliação de Conhecimentos. Macroeconomia

Workshop de Macroeconomia Avaliação de Conhecimentos Específicos sobre Macroeconomia Workshop - Macroeconomia 1. Como as oscilações na bolsa de valores impactam no mercado imobiliário? 2. OquemoveoMercadoImobiliário?

Workshop de Macroeconomia Avaliação de Conhecimentos Específicos sobre Macroeconomia Workshop - Macroeconomia 1. Como as oscilações na bolsa de valores impactam no mercado imobiliário? 2. OquemoveoMercadoImobiliário?

A Influência da Crise Econômica Global no Setor Florestal do Brasil

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

2) Identifique na lista abaixo que transação ou atividade não seria computada nos cálculos das contas nacionais e do PIB:

Identifique na lista abaixo que transação ou atividade não seria computada nos cálculos das contas nacionais e do PIB:") Cap 2 1) Considere que numa economia em determinado ano ocorreu uma severa epidemia, que ocasionou um aumento na demanda de serviços médico-hospitalares e por medicamentos. Considerando todo o resto constante,

Cap 2 1) Considere que numa economia em determinado ano ocorreu uma severa epidemia, que ocasionou um aumento na demanda de serviços médico-hospitalares e por medicamentos. Considerando todo o resto constante,

VEÍCULO: VALOR ECONÔMICO SEÇÃO: BRASIL DATA: 26.05.14

VEÍCULO: VALOR ECONÔMICO SEÇÃO: BRASIL DATA: 26.05.14 VEÍCULO: VALOR ECONÔMICO SEÇÃO: EMPRESAS DATA: 23.05.14 Varejo e siderurgia preparam-se para vendas mais fracas Por Renato Rostás e Tatiane Bortolozi

VEÍCULO: VALOR ECONÔMICO SEÇÃO: BRASIL DATA: 26.05.14 VEÍCULO: VALOR ECONÔMICO SEÇÃO: EMPRESAS DATA: 23.05.14 Varejo e siderurgia preparam-se para vendas mais fracas Por Renato Rostás e Tatiane Bortolozi