Crédito Imobiliário Tendências e Perspectivas. Rio de Janeiro Setembro 2014

|

|

|

- Orlando Araújo Farinha

- 8 Há anos

- Visualizações:

Transcrição

1 Crédito Imobiliário Tendências e Perspectivas Rio de Janeiro Setembro 2014

2 pauta 1. O mercado imobiliário desafios e oportunidades 2. Como romper com a eterna dependência do Crédito Direcionado? 3. Novas Medidas 4. Inovações o futuro utópico já é ontem 5. Posicionamento CAIXA 6. Performance da nova Carteira Imobiliária 7. Números da CAIXA 2

3 Afinal, que mercado é este? 3

4 Mercado Imobiliário Unidades Habitacionais CAIXA + MERCADO 4

5 O déficit habitacional de aproximadamente 7 milhões: Problema Social e Oportunidade 5,99 milhões 6,94 milhões Fonte: ABECIP/ Fundação João Pinheiro 5

6 Demanda habitacional no Brasil até 2.023, por faixa de renda Demanda de 27 milhões de UH o déficit como oportunidade e fonte de crescimento sustentável FONTE: Ministério das Cidades Plano Nacional de Habitação

7 Relação Crédito Imobiliário x PIB Crescimento acentuado e ampla margem para continuar crescendo Fonte: BCB, Hypostat, FELABAN e HFN 7

8 % de comercialização, por safras CONTRATAÇÃO X COMERCIALIZAÇÃO 84,7 83,6 % ,4 % ,5 % ,8 % ,3 % Fonte: GEHIC 8 8

9 % comercialização, por safras SBPE FGTS MCMV Estoque Com. Fora CAIXA Fonte: GEHIC 9 9

10 A DEMANDA VISTA POR MEIO DO SIMULADOR CAIXA Simulações O volume de simulações na CAIXA sugerem que demanda por financiamento mantém-se em ritmo relevante procura por vr do imóvel % mai/14 jun/14 jul/14 0 vr imóvel 100 mil 11,10% 730,3 577,6 788,5 100 vr imóvel 150 mil 43,00% 2.762, , ,8 150 vr imóvel 200 mil 19,40% 1.222,5 997, ,3 200 vr imóvel 300 mil 14,00% 885,2 723,5 974,2 300 vr imóvel 500 mil 8,70% 540,5 449,7 603,9 500 mil vr imóvel 3,80% 236,1 199,8 266,1 total 100,00% 6.377, , ,8 500 mil vr imóvel 300 vr imóvel 500 mil 200 vr imóvel 300 mil 150 vr imóvel 200 mil 100 vr imóvel 150 mil 0 vr imóvel 100 mil 3,80% 8,70% Brasil 14,00% 19,40% 43,00% 11,10% procura por idade % mai/14 jun/14 jul/14 0 idade 25 15,40% 980,0 780, ,3 26 idade 35 44,80% 2.849, , ,9 65 idade 56 idade 65 0,70% 4,30% Brasil 36 idade 45 23,20% 1.491, , ,2 46 idade 55 11,60% 46 idade 55 11,60% 760,4 602,7 791,7 56 idade 65 4,30% 282,4 224,1 291,9 36 idade 45 23,20% 65 idade 0,70% 48,6 36,3 46,0 26 idade 35 44,80% total 100,00% 6.412, , ,0 0 idade 25 15,40% 10

11 PROJEÇÃOSALDODACARTEIRADECRÉDITOIMOBILIÁRIOCAIXA A projeção de crescimento das contratações, além do déficit e da demanda justifica o comportamento ascendente das projeções. carteira de crédito imobiliário R$bi 271,03 328,99 385,36 442,15 499,99 559,47 621,19 685,71 753,56 825, Fonte: CAIXA 11

12 Algumas conclusões sobre as perspectivas 2015 Manutenção das condições de crescimento do crédito imobiliário Estabilização dos índices de valorização dos imóveis em torno dos índices de inflação consumidor mais consciente e cauteloso, mas comprador Manutenção do interesse dos bancos em contratar crédito imobiliário Empenho dos bancos em buscar funding alternativo Reforço das ações destinadas à melhorias de produtos e processos e dos marcos regulatórios Manutenção do foco na governança, porém, sem excesso de intervenção do Estado Foco nos impulsionadores de produtividade HIS na agenda do Governo Federal Cenário macroeconômico impactando positivamente o crédito imobiliário (funding, subsídios, adimplência, poder de compra e endividamento) Mercado racional transposição da euforia para a realidade 12

Mercado racional transposição da euforia para")

13 Pontos de atenção A tendência irreversível neste momento é ampliar a terceirização dos canais de captação de novos negócios (Correspondentes Imobiliários, integração com incorporadoras etc. ) Dada a baixa margem líquida dos financiamentos habitacionais, a excelência da qualidade desses créditos é decisiva para se ter uma carteira rentável O crédito imobiliário terá que abrir mão de parte de sua margem para se consolidar como Porta de Negócios para atuar efetivamente como instrumento de fidelização/retenção de clientes e como alavanca de novos negócios Como evitar as externalidades negativas do processo de terceirização queda da qualidade e maior risco dos créditos e perda do contato direto com o cliente? 13

14 pauta 1. O mercado imobiliário desafios e oportunidades 2. Como romper com a eterna dependência do Crédito Direcionado? 3. Novas Medidas 4. Inovações o futuro utópico já é ontem 5. Posicionamento CAIXA 6. Performance da nova Carteira Imobiliária 7. Números da CAIXA 14

15 15

16 ESTOQUE CADERNETA DE POUPANÇA A caderneta de poupança passou incólume pelas mudanças de regras e, mesmo em um cenário de volta de crescimento da SELIC, continua com desempenho positivo 40,0 35,0 30,0 25,0 20,0 15,0 10,0 5,0 caderneta - % de depósitos e retiradas em relação ao saldo saldo total de depósitos 500,0 450,0 400,0 350,0 300,0-250,0 jan/10 mar/10 mai/10 jul/10 set/10 nov/10 jan/11 mar/11 mai/11 jul/11 set/11 nov/11 jan/12 mar/12 mai/12 jul/12 set/12 nov/12 jan/13 mar/13 mai/13 jul/13 set/13 nov/13 jan/14 mar/14 mai/14 jul/14 Retiradas Depósitos saldo de caderneta de poupança (R$ bilhão) 16

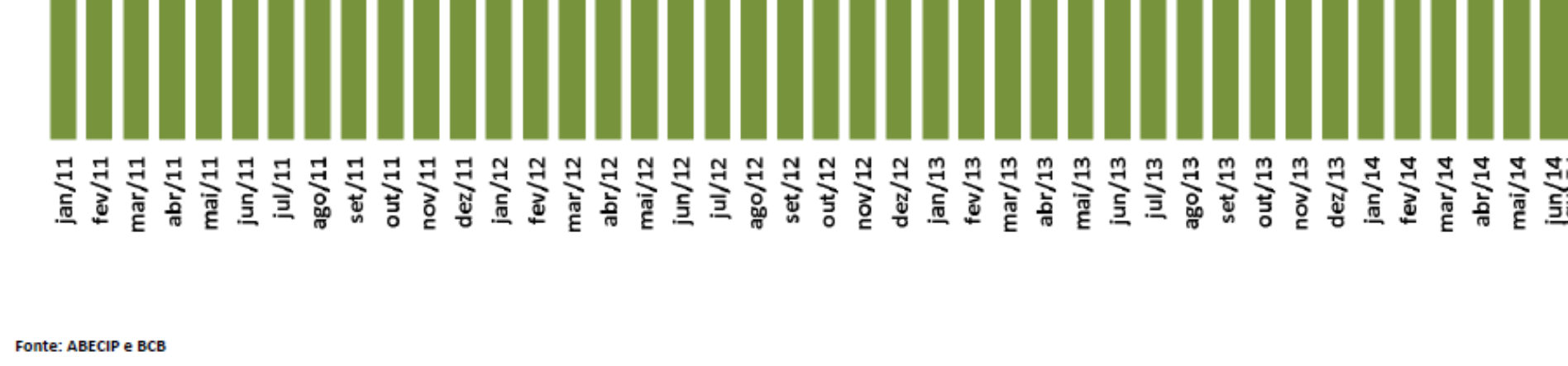

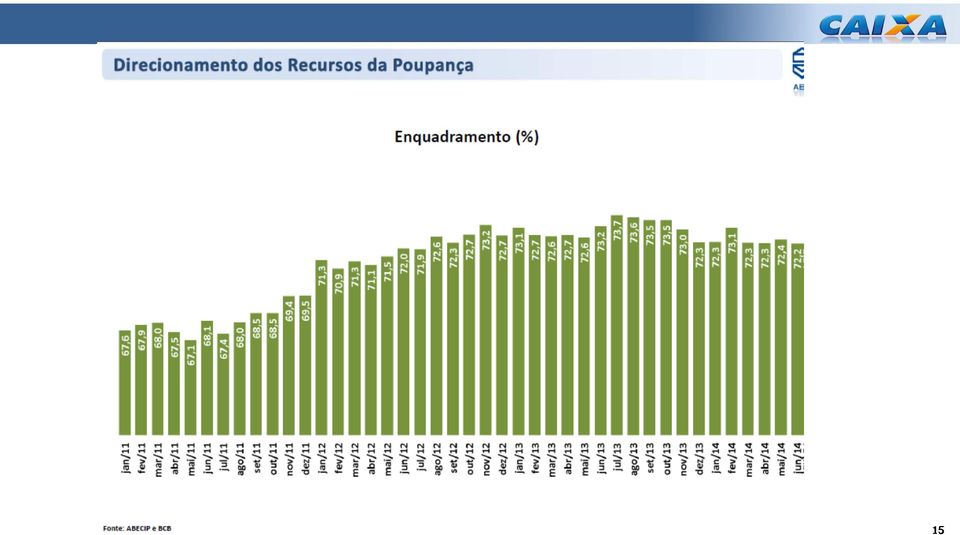

17 Estoque caderneta de poupança Crescimento, porém, não no ritmo da expansão do crédito imobiliário Fonte: ABECIP e BCB 17

18 18

19 19

20 FUNDING COMPLEMENTAR E ALTERNATIVO Novas alternativas de funding aumentam sua representatividade no mercado Fonte: Cetip 20

21 pauta 1. O mercado imobiliário desafios e oportunidades 2. Como romper com a eterna dependência do Crédito Direcionado? 3. Novas Medidas 4. Inovações o futuro utópico já é ontem 5. Posicionamento CAIXA 6. Performance da nova Carteira Imobiliária 7. Números da CAIXA 21

22 Avanços recentes nos marcos regulatórios Foco na transparência e na redução do risco jurídico portabilidade de dívida imobiliária (portabilidade do crédito, sem ônus) instituição do CET e do CESH (parâmetro justo na comparação de preços) instituição do cadastro positivo (preço justo ao bom cliente) valor incontroverso para as operações de crédito instituição da alienação fiduciária 22

23 Propostas em tramitação Alternativa de mercado para complementar crédito direcionado criação da Letra Financeira (Letra Imobiliária Garantida - Covered Bond) nova fonte de financiamento para o mercado imobiliário título com dupla garantia: conta com cobertura da IF emissora carteira imobiliária apartada dos ativos em caso de liquidação da IF maior segurança jurídica no financiamento de longo prazo atração de investidores (padrão internacional de emissão) isenção de IR para pessoas físicas (aplicação 2 anos) 23

24 Covered Bond Instrumento tradicional no mercado europeu 24

25 Propostas em tramitação Melhoria de processos, com maior segurança para compradores e financiadores Concentração na matrícula, todas as informações e atos jurídicos que possam resultar em ônus sobre o imóvel melhora a segurança jurídica elimina necessidade de consulta em diversos cartórios protege o comprador do imóvel reduz custos operacionais para aquisição de financiamentos facilita a venda de carteiras e seus derivativos racionalização nas etapas financiamento e registro Aperfeiçoamentos no instrumento da Alienação Fiduciária Maior facilidade para notificações aos devedores que dificultarem sua localização Mitigação dos riscos de os Credores Fiduciários serem responsabilizados por ônus que recaírem sobre o imóvel (IPTU, Taxas Condominiais etc.) 25

26 Propostas em tramitação Parte do Direcionamento Básico pode ser cumprida incentivar o home equity(aliviar pressão sobre outras dívidas mais onerosas) alongar dívida e melhorar o nível de endividamento das famílias 3% dos recursos de poupança passam a financiar liquidez de clientes que possam dar imóvel quitado em garantia crédito sem destinação específica 26

27 pauta 1. O mercado imobiliário desafios e oportunidades 2. Como romper com a eterna dependência do Crédito Direcionado? 3. Novas Medidas 4. Inovações o futuro utópico já é ontem 5. Posicionamento CAIXA 6. Performance da nova Carteira Imobiliária 7. Números da CAIXA 27

28 Inovação Melhores Práticas Distribuição O processo on-line reduz o prazo de contratação para o cliente Opção de autoatendimento para venda direta 1 Processo de vendas online 2 dias Reação do cliente a um banner no internet banking Contratação com assinatura digital Venda cruzada imediata (Próxima oferta com dados de CRM) Oferta direcionada para follow-up Ligação para o cliente em caso de interrupção 2 Vendas por chat/ligação telefônica Após 2 minutos de inatividade pop-up automático para contato do banco Chat por mensagens ou vídeo para sanar dúvidas O agente preenche o formulário e obtém aprovação do cliente (assinatura digital) Próxima oferta usando dados CRM (pop-up automático) Opção de atendimento com especialista 3 Vendas na agência Agendamento de um horário com especialista Lembrete por SMS no dia anterior Efetivação da venda e venda cruzada 28

29 Inovação Melhores Práticas Conveniência Novas tecnologias vem sendo utilizada para oferecer serviços que apoiam o processo de compra do imóvel Proposta de valor Tecnologia de realidade aumentada que permite visualização do mundo real através da câmera do iphone Contém informações sobre mais de 95% das propriedades residenciais da Austrália, incluindo histórico de vendas, listas de atuais propriedades e vendas recentes Principais características Guia passo a passo orienta potenciais compradores ao longo do processo de compra de um imóvel, da busca ao contrato Fornece termos indicativos de financiamento Mapeamento de ofertas em uma determinada região FONTE: 29

30 Inovação Melhores Práticas Conveniência Muitos bancos alavancam a tecnologia para automatizar grande parte do processo e assim reduzir o prazo para aprovação OneMinute Mortgage automatizou o processo de pré-aprovação do contrato Situação inicial Iniciativas Impacto Tempo de aprovação por financiamento imobiliário Solicitações de financiamento imobiliário por mês Porcentagem de solicitações iniciadas e concluídas SOURCE: Team analysis 2-6 h ~ ~30% Novo formulário simples de solicitação online Pontuação de crédito imediata Infraestrutura de TI otimizada para agilizar as transações Monitoramento de serviço online via , SMS e páginas Web personalizadas Solicitações online Porcentagem de solicitações iniciadas e concluídas Volume de empréstimos +100 % +90 % +900 % 30

31 Inovação Iniciativas CAIXA em andamento para alcance das aspirações Proposta online O cliente será capaz de efetuar seu cadastro, solicitar a avaliação de risco, assinar o contrato habitacional e solicitar o registro da compra e da alienação no Cartório de Registro de Imóveis de forma online. Acompanhamento da Proposta Por meio desta solução o cliente é capaz de acompanhar o andamento da sua proposta de financiamento até a sua conclusão com total transparência e agilidade (Implantado) Registro Eletrônico Registro do Contrato habitacional de forma eletrônica. Não haverá necessidade do cliente ir ao Cartório de Registro de Imóveis solicitar o registro da compra, além da redução drástica no tempo para efetivação do registro da venda e alienação fiduciária. Avaliação do Imóvel Solicitação e gerenciamento das avaliações pelo SIOPI. Caixa Habitar Desenvolver soluções para atuação da CAIXA no mercado de crédito imobiliário, visando a Originação e processamento de crédito, em especial via web. 31

32 pauta 1. O mercado imobiliário desafios e oportunidades 2. Como romper com a eterna dependência do Crédito Direcionado? 3. Novas Medidas 4. Inovações o futuro utópico já é ontem 5. Posicionamento CAIXA 6. Performance da nova Carteira Imobiliária 7. Números da CAIXA 32

33 POSICIONAMENTO CAIXA CRÉDITO IMOBILIÁRIO Melhorar a experiência do Cliente Baixa Renda Média Renda Alta Renda PJ MGE MPE Diferenciais Produto Preço Prazo Quota Processo Conveniência Simplicidade Modernidade Agilidade Canal Capilaridade Complementariedade Autossuficiên cia Conveniência - Percepção do Cliente PF - Melhor Produto - Melhor Processo -Fácil Acesso - Agilidade - Maior Segurança Pós compra Percepção do Cliente PJ -Tem o produto que preciso - É bom vender via CAIXA - Só quem é sério faz negócio via CAIXA Pós-Contratação -Maior confiança de quem compra -Certificação de Competência de quem vende 33

34 Qualidade x Quantidade A equação da sustentabilidade do mercado de crédito imobiliário Condições macroeconômicas favoráveis + Marco regulatório consistente + Disponibilidade de recursos + Qualidade do crédito = Modelo de crédito imobiliário sustentável TRIPÉ DA QUALIDADE DO CRÉDITO = análise de risco de crédito + Comprovação de Renda + avaliação do imóvel O ato de conceder o crédito é indelegável A garantia principal é a capacidade e a vontade de pagamento. O imóvel é garantia assessória Agentes da sustentabilidade: Ação Integrada das três esferas de Governo União, Estados e Municípios + Iniciativa Privada + Sociedade em geral 34

35 pauta 1. O mercado imobiliário desafios e oportunidades 2. Como romper com a eterna dependência do Crédito Direcionado? 3. Novas Medidas 4. Inovações o futuro utópico já é ontem 5. Posicionamento CAIXA 6. Performance da nova Carteira Imobiliária 7. Números da CAIXA 35

36 Carteira de Crédito Imobiliário O DIVISOR DE ÁGUAS ENTRE O PASSADO E O PRESENTE 346,3% 15,3% 34,3% Trauma a ser superado: o medo do passado ainda está presente na mente dos compradores de imóveis Necessidade de campanhas educativas esclarecendo as causas da ocorrência dos saldos impagáveis e demonstrando o novo comportamento e tendência dos contratos habitacionais Viabilizar solução negociada para os contratos desequilibrados, sem cobertura do FCVS. Ex.: adequar o PL 207/94 36

37 Perfil da Carteira Imobiliária Comprometimento Renda a prestação do crédito imobiliário nem sempre é endividamento adicional, mas sim, substituição da despesa com aluguel 27% 26% FGTS SBPE/CAIXA 25% 24% 23% 24,13% 25,23% 25,88% 25,81% 25,00% 22% 21% 20% 22,09% 19,45% 19,31% 19,60% 19,53% 19,45% 19% 18,32% 18% 17% Fonte: GEHOP Posição: 31/07/

38 PERFIL DA CARTEIRA DE CRÉDITO IMOBILIÁRIO Crescimento vertiginoso da carteira de crédito imobiliário, sem perda de qualidade inadimplência 1,91% 1,45% 1,31% 1,41% 1,40% 1,51% 1,61% 1,73% 1,42% 1,31% 1,29% 1,22% 1,49% Fonte: CAIXA 38

39 Perfil da Carteira Imobiliária Perfil de Contratações valor financiamento médio 186,7 188,9 FGTS SBPE/CAIXA Total 166,6 Valores em R$ Mil 64,9 56,9 46,8 28,9 29,6 32,8 68,9 39,7 86,2 57,0 42,6 111,3 73,5 51,2 125,2 81,1 57,9 140,4 90,8 65,5 108,1 71,3 126,0 80,0 134,6 86,3 26,7 25,5 24,3 28, Fonte: GEHOP Posição: 31/07/

40 Valor médio de avaliação A variação do valor médio dos imóveis financiados vai além do crescimento inercial dos valores dos imóveis: - Crescimento real renda - Maior participação dos imóveis Fora do SFH (2009 = 7,5%; 2013 = 17,0% valor médio de avaliação 278,2 280,6 FGTS SBPE/CAIXA Total 254,8 216,5 valores em R$ Mil 113,3 121,0 119,8 122,2 148,1 179,2 110,7 194,9 118,8 132,3 157,8 181,7 193,4 49,0 49,7 54,7 65,0 89,9 61,1 70,5 78,7 89,4 96,9 108,6 115,9 41,3 38,9 37,4 42, Fonte: GEHOP Posição: 31/07/

41 LTV -LoanToValue(Quota de Financiamento) Manutenção em níveis confortáveis 72% 73% 74% 74% 74% 75% 73% 64% 66% 62% 60% 57% 57% 59% 59% 68% 66% 61% 70% 66% 72% 72% 72% 68% 69% 70% 71% 71% 51% FGTS SBPE/CAIXA Total 45% Fonte: GEHOP Posição: 31/07/

42 Perfil da Carteira Imobiliária Valor da Garantia Atual X Saldo Devedor Atual 65% 60% 55% 50% 45% 41,07% 46,96% 53,71% 43,24% 56,80% 57,12% 56,52% 47,98% 54,34% 50,49% 59,00% 54,24% 53,92% 49,66% 40% 35,60% 36,56% 35% 31,60% 30% 25% 26,71% FGTS SBPE/CAIXA 20% Fonte: GEHOP Posição: 31/07/

43 Taxa de Juros média Embora ainda em patamares elevados para o padrão internacional, apresentou queda acentuada ao longo dos últimos 10 anos 13,30% 12,43% FGTS Total SBPE/CAIXA 8,35% 7,76% 7,89% 7,20% 9,99% 9,31% 8,90% 7,35% 7,32% 7,33% 6,65% 6,53% 6,56% 8,65% 8,54% 8,66% 8,14% 7,87% 8,04% 6,58% 6,26% 6,34% 6,32% 6,32% 6,55% 5,37% 5,06% 5,17% 5,18% 5,14% 5,23% Fonte: GEHOP Posição: 31/07/

44 Perfil da Carteira Imobiliária Prazo Médio 200 FGTS FGTS - Material de Construção SBPE/CAIXA Fonte: GEHOP Posição: 31/07/

45 pauta 1. O mercado imobiliário desafios e oportunidades 2. Como romper com a eterna dependência do Crédito Direcionado? 3. Novas Medidas 4. Inovações o futuro utópico já é ontem 5. Posicionamento CAIXA 6. Performance da nova Carteira Imobiliária 7. Números da CAIXA 45

46 Perfil da Carteira Imobiliária Perfil da Carteira Quadro Síntese 46 46

47 Números da CAIXA Saldo de Carteira CAIXA x Mercado - Posição 30/06/2014 Fonte: GESIG Posição: 30/06/

48 EXECUÇÃO ORÇAMENTÁRIA 2003 A 2014 Crescimento sustentável crédito imobiliário - evolução da contratação valores R$ bilhões META 2014 R$140,58 Bi 26,4% 4,2% 0, ,3% R$ 134,95 R$ 61,67 61,4% 5,5% R$ 106,74 101,9 R$ 75,93 R$ 80,09 53,3% R$ 78,91 15,2% 46,7% R$ 47,05 52,5% 15,7% R$ 23,3 R$ 5,1 R$ 5,9 R$ 9,0 R$ 13,2 R$ 15, quantidade de financiamentos Fonte: CAIXA 48

49 EXECUÇÃO ORÇAMENTÁRIA 2003 A 2014 CONTRATADO EM PREPARAÇÃO UNIDADES EM OBRAS UNIDADES CONCLUÍDAS UNIDADES ENTREGUES TOTAL MCMV FAIXA FAR ENTIDADES + RURAL ABAIXO DE 50 MIL (Min. Cidades) FAIXA FAIXA Fonte: CAIXA 49

50 EXECUÇÃO ORÇAMENTÁRIA 2003 A 2014 QUANTIDADE CONTRATADA TOTAL QUANTID. % PARTICIP. QUANTID. % PARTICIP. QUANTID. % PARTICIP. QUANTID. % PARTICIP. QUANTID. % PARTICIP. TODAS AS FAIXAS FAIXA % % % % % FAR % % % % % ENTIDADES + RURAL % % % % % ABAIXO DE 50 MIL (Min. Cidades) % % % 0 0% % FAIXA % % % % % FAIXA % % % % % Fonte: CAIXA 50

51 Teotonio Costa Rezende Diretor de Habitação

crédito imobiliário perspectivas para 2015

crédito imobiliário perspectivas para 2015 29 ago 14 José Urbano Duarte Vice-Presidente o mercado imobiliário e seu conjunto de fatores Mercado de crédito imobiliário e o déficit habitacional Intenção/desejo

crédito imobiliário perspectivas para 2015 29 ago 14 José Urbano Duarte Vice-Presidente o mercado imobiliário e seu conjunto de fatores Mercado de crédito imobiliário e o déficit habitacional Intenção/desejo

Melhoria do marco regulatório para o crédito. Ministério da Fazenda 20 de Agosto, 2014

Melhoria do marco regulatório para o crédito Ministério da Fazenda 20 de Agosto, 2014 1 Objetivo das medidas: melhorar a produtividade e a competitividade da economia Liberação de compulsório e redução

Melhoria do marco regulatório para o crédito Ministério da Fazenda 20 de Agosto, 2014 1 Objetivo das medidas: melhorar a produtividade e a competitividade da economia Liberação de compulsório e redução

Filipe F. Pontual Diretor Executivo - ABECIP

Filipe F. Pontual Diretor Executivo - ABECIP Fortaleza CE, Brasil 4 de outubro de 2013 Pauta Descolamento recente: Renda X Preço dos Imóveis Uma Breve História o Pré estabilização o Pós estabilização Crédito

Filipe F. Pontual Diretor Executivo - ABECIP Fortaleza CE, Brasil 4 de outubro de 2013 Pauta Descolamento recente: Renda X Preço dos Imóveis Uma Breve História o Pré estabilização o Pós estabilização Crédito

Perspectivas para o crédito imobiliário em 2015. José Aguiar Superintendente Abecip

Perspectivas para o crédito imobiliário em 2015 José Aguiar Superintendente Abecip São Paulo, 29 de Outubro de 2014 AGENDA: Overview Pilares do crescimento Crédito imobiliário: situação atual E o funding?

Perspectivas para o crédito imobiliário em 2015 José Aguiar Superintendente Abecip São Paulo, 29 de Outubro de 2014 AGENDA: Overview Pilares do crescimento Crédito imobiliário: situação atual E o funding?

Seminário Crédito Imobiliário Visão do regulador e o mercado externo Banco Central do Brasil (BCB)

") Seminário Crédito Imobiliário Visão do regulador e o mercado externo Banco Central do Brasil (BCB) São Paulo, 20 de março de 2014 Agenda 1. Panorama do Segmento 2. Particularidades do Mercado Brasileiro

Seminário Crédito Imobiliário Visão do regulador e o mercado externo Banco Central do Brasil (BCB) São Paulo, 20 de março de 2014 Agenda 1. Panorama do Segmento 2. Particularidades do Mercado Brasileiro

CRÉDITO IMOBILIÁRIO NO BRASIL Crescimento Sustentável. ESTRATÉGIA DO BRADESCO Posicionamento/Estratégia

CRÉDITO IMOBILIÁRIO NO BRASIL Crescimento Sustentável ESTRATÉGIA DO BRADESCO Posicionamento/Estratégia 1 DE 28 1 Crédito Imobiliário no Brasil Crescimento contínuo e sustentável nos últimos anos, aumento

CRÉDITO IMOBILIÁRIO NO BRASIL Crescimento Sustentável ESTRATÉGIA DO BRADESCO Posicionamento/Estratégia 1 DE 28 1 Crédito Imobiliário no Brasil Crescimento contínuo e sustentável nos últimos anos, aumento

Osvaldo Correa Fonseca Diretor Geral da ABECI P Rio de Janeiro, 16/ 5/ 2007

Osvaldo Correa Fonseca Diretor Geral da ABECI P Rio de Janeiro, 16/ 5/ 2007 ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Av. Brigadeiro Faria Lima 1.485 13º Andar São Paulo CEP

Osvaldo Correa Fonseca Diretor Geral da ABECI P Rio de Janeiro, 16/ 5/ 2007 ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Av. Brigadeiro Faria Lima 1.485 13º Andar São Paulo CEP

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA. Octavio de Lazari Junior Presidente - ABECIP. São Paulo 07 de Março de 2013

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Octavio de Lazari Junior Presidente - ABECIP São Paulo 07 de Março de 2013 Pauta A Abecip Cenário Macro Poupança Crédito Imobiliário

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Octavio de Lazari Junior Presidente - ABECIP São Paulo 07 de Março de 2013 Pauta A Abecip Cenário Macro Poupança Crédito Imobiliário

Brasil. Panorama Econômico e do Setor Financeiro. Novembro de 2011

Brasil Panorama Econômico e do Setor Financeiro Novembro de 2011 Índice Contexto Macroeconômico Indicadores Sociais Regulação e Supervisão Crédito e Endividamento das Famílias 2 Contexto Macroeconômico

Brasil Panorama Econômico e do Setor Financeiro Novembro de 2011 Índice Contexto Macroeconômico Indicadores Sociais Regulação e Supervisão Crédito e Endividamento das Famílias 2 Contexto Macroeconômico

Seminário Setorial de Construção Civil APIMEC SUL. Outubro de 2010

Seminário Setorial de Construção Civil APIMEC SUL Outubro de 2010 Aviso Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas

Seminário Setorial de Construção Civil APIMEC SUL Outubro de 2010 Aviso Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas

FGTS 45 ANOS DE DESENVOLVIMENTO O BRASIL E PROMOVENDO A CIDADANIA

FGTS 45 ANOS DE DESENVOLVIMENTO O BRASIL E PROMOVENDO A CIDADANIA Inês Magalhães Secretária Nacional de Habitação Ministério das Cidades Brasília, 24 de novembro de 2011 Política Nacional de Habitação

FGTS 45 ANOS DE DESENVOLVIMENTO O BRASIL E PROMOVENDO A CIDADANIA Inês Magalhães Secretária Nacional de Habitação Ministério das Cidades Brasília, 24 de novembro de 2011 Política Nacional de Habitação

Perspectivas para o Setor da Construção Civil em 2015. Celso Petrucci Economista-chefe do Secovi-SP

Perspectivas para o Setor da Construção Civil em 2015 Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

Perspectivas para o Setor da Construção Civil em 2015 Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

27.03.12. Paulo Safady Simão Presidente da CBIC

27.03.12 Paulo Safady Simão Presidente da CBIC REPRESENTANTE NACIONAL E INTERNACIONAL DAS ENTIDADES EMPRESARIAIS DA INDÚSTRIA DA CONSTRUÇÃO E DO MERCADO IMOBILIÁRIO SINDICATOS, ASSOCIAÇÕES E CÂMARAS 62

27.03.12 Paulo Safady Simão Presidente da CBIC REPRESENTANTE NACIONAL E INTERNACIONAL DAS ENTIDADES EMPRESARIAIS DA INDÚSTRIA DA CONSTRUÇÃO E DO MERCADO IMOBILIÁRIO SINDICATOS, ASSOCIAÇÕES E CÂMARAS 62

Coletiva de Imprensa. Balanço de 2015 Expectativas para 2016. Gilberto Duarte de Abreu Filho Presidente. São Paulo 26 de Janeiro de 2016

Coletiva de Imprensa Balanço de 2015 Expectativas para 2016 Gilberto Duarte de Abreu Filho Presidente São Paulo 26 de Janeiro de 2016 Índice 1 2 3 4 5 6 Condições Macroeconômicas Consumidor Construção

Coletiva de Imprensa Balanço de 2015 Expectativas para 2016 Gilberto Duarte de Abreu Filho Presidente São Paulo 26 de Janeiro de 2016 Índice 1 2 3 4 5 6 Condições Macroeconômicas Consumidor Construção

Ministério da Fazenda. Conferência Internacional de Crédito Imobiliário Salvador - Bahia

Conferência Internacional de Crédito Imobiliário Salvador - Bahia Novembro 2007 1 Política Governamental e Propostas para Combate do Déficit Habitacional Crédito Imobiliário: Desenvolvendo Mecanismos de

Conferência Internacional de Crédito Imobiliário Salvador - Bahia Novembro 2007 1 Política Governamental e Propostas para Combate do Déficit Habitacional Crédito Imobiliário: Desenvolvendo Mecanismos de

Crédito Imobiliário: Ação Governamental no Brasil

Crédito Imobiliário: Ação Governamental no Brasil Secretaria Nacional de Habitação Ministério das Cidades II Conferência Internacional de Crédito Imobiliário Fortaleza 17 de março de 2010 CARACTERIZAÇÃO

Crédito Imobiliário: Ação Governamental no Brasil Secretaria Nacional de Habitação Ministério das Cidades II Conferência Internacional de Crédito Imobiliário Fortaleza 17 de março de 2010 CARACTERIZAÇÃO

Coletiva de Imprensa - ABECIP. Índice

Coletiva de Imprensa - ABECIP Índice 1. Ambiente Macroeconômico 2. Mercado Imobiliário 3. Financiamento Imobiliário - SBPE 4. Inadimplência 5. Ativos Financeiros 6. Poupança SBPE 7. Expectativas 2013 2

Coletiva de Imprensa - ABECIP Índice 1. Ambiente Macroeconômico 2. Mercado Imobiliário 3. Financiamento Imobiliário - SBPE 4. Inadimplência 5. Ativos Financeiros 6. Poupança SBPE 7. Expectativas 2013 2

O CRÉDITO IMOBILIÁRIO NO BRASIL

O CRÉDITO IMOBILIÁRIO NO BRASIL 1 O CRÉDITO EM OUTROS PAÍSES PAÍS TOTAL Crédito Privado / PIB Crédito Imobiliário / PIB Outros Créditos / PIB EUA 160% 68% 92% INGLATERRA 110% 75% 35% ALEMANHA 105% 45%

O CRÉDITO IMOBILIÁRIO NO BRASIL 1 O CRÉDITO EM OUTROS PAÍSES PAÍS TOTAL Crédito Privado / PIB Crédito Imobiliário / PIB Outros Créditos / PIB EUA 160% 68% 92% INGLATERRA 110% 75% 35% ALEMANHA 105% 45%

MERCADO IMOBILIÁRIO PARA ONDE CAMINHA A DEMANDA?

MERCADO IMOBILIÁRIO PARA ONDE CAMINHA A DEMANDA? CII Comissão da Indústria Imobiliária José da Silva Aguiar Superintendente Técnico da ABECIP Data: 23/maio/2014 Pauta 1) Financiamento Imobiliário SBPE

MERCADO IMOBILIÁRIO PARA ONDE CAMINHA A DEMANDA? CII Comissão da Indústria Imobiliária José da Silva Aguiar Superintendente Técnico da ABECIP Data: 23/maio/2014 Pauta 1) Financiamento Imobiliário SBPE

Diretor Executivo da ABECIP

Fontes de Recursos para o Financiamento i Imobiliário Filipe F. Pontual Diretor Executivo da ABECIP 83º ENIC São Paulo, 11 de Agosto de 2011 ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E

Fontes de Recursos para o Financiamento i Imobiliário Filipe F. Pontual Diretor Executivo da ABECIP 83º ENIC São Paulo, 11 de Agosto de 2011 ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E

FINANCIAMENTO IMOBILIÁRIO

FINANCIAMENTO IMOBILIÁRIO INFORMAÇÕES INICIAIS - Eduardo G. Quiza Skype: eduardoquiza quiza@invespark.com.br (41) 3250-8500 - Real Estate: Fundamentos para análise de Investimentos. Elsevier, 2010. 2 MBA

FINANCIAMENTO IMOBILIÁRIO INFORMAÇÕES INICIAIS - Eduardo G. Quiza Skype: eduardoquiza quiza@invespark.com.br (41) 3250-8500 - Real Estate: Fundamentos para análise de Investimentos. Elsevier, 2010. 2 MBA

Cenários,Tendências e Desafios da Construção Civil no Brasil

Cenários,Tendências e Desafios da Construção Civil no Brasil I. Cenário Atual II. III. IV. Histórico e Dados Relevantes para Viabilidade O Negócio Imobiliário - Definições e Características Cenários para

Cenários,Tendências e Desafios da Construção Civil no Brasil I. Cenário Atual II. III. IV. Histórico e Dados Relevantes para Viabilidade O Negócio Imobiliário - Definições e Características Cenários para

CRÉDITO IMOBILIÁRIO HSBC Novembro 2010. 2010 Brasil Brokers Todos os Direitos Reservados

CRÉDITO IMOBILIÁRIO HSBC Novembro 2010 2010 Brasil Brokers Todos os Direitos Reservados Crédito Imobiliário O Crédito Imobiliário é uma modalidade de financiamento que viabiliza a compra de um imóvel usado

CRÉDITO IMOBILIÁRIO HSBC Novembro 2010 2010 Brasil Brokers Todos os Direitos Reservados Crédito Imobiliário O Crédito Imobiliário é uma modalidade de financiamento que viabiliza a compra de um imóvel usado

Mercado de Títulos Ligados ao Setor Imobiliário para Fundos de Pensão

Mercado de Títulos Ligados ao Setor Imobiliário para Fundos de Pensão Marielle Brugnari dos Santos Gerência de Produtos Imobiliários Junho/20111 Desenvolvimento do Mercado Imobiliário Cédula de Crédito

Mercado de Títulos Ligados ao Setor Imobiliário para Fundos de Pensão Marielle Brugnari dos Santos Gerência de Produtos Imobiliários Junho/20111 Desenvolvimento do Mercado Imobiliário Cédula de Crédito

Encontro Nacional ABC e FNSHDU Diretoria de Crédito Imobiliário

Encontro Nacional ABC e FNSHDU Diretoria de Crédito Imobiliário As perspectivas do mercado Relevância do CI no desenvolvimento do país Mercado - RS bilhões * PIB - R$ bilhões (***) Crédito Imobiliário

Encontro Nacional ABC e FNSHDU Diretoria de Crédito Imobiliário As perspectivas do mercado Relevância do CI no desenvolvimento do país Mercado - RS bilhões * PIB - R$ bilhões (***) Crédito Imobiliário

Sustentabilidade do Crédito Imobiliário Algumas contribuições do Governo Federal e da CAIXA

2 a Conferência Internacional de Crédito Imobiliário Sustentabilidade do Crédito Imobiliário Algumas contribuições do Governo Federal e da CAIXA Fortaleza, Março/2010 Modelo Stop and Go EVOLUÇÃO DE FINANCIAMENTOS

2 a Conferência Internacional de Crédito Imobiliário Sustentabilidade do Crédito Imobiliário Algumas contribuições do Governo Federal e da CAIXA Fortaleza, Março/2010 Modelo Stop and Go EVOLUÇÃO DE FINANCIAMENTOS

SeminárioADI-2012. Inclusão financeira inovação para as MPE s

SeminárioADI-2012 Inclusão financeira inovação para as MPE s Guilherme Lacerda Diretor de Infraestrutura Social, Meio Ambiente, Agropecuária e Inclusão Social Barcelona Outubro 2012 1. Diagnóstico Não

SeminárioADI-2012 Inclusão financeira inovação para as MPE s Guilherme Lacerda Diretor de Infraestrutura Social, Meio Ambiente, Agropecuária e Inclusão Social Barcelona Outubro 2012 1. Diagnóstico Não

Financiamento de Veículos Posicionamento

Financiamento de Veículos Posicionamento Market Share de Produção em % Ranking Novos Financiamentos (3º Trim 14) 15,5% 1º 13,8% 14,5% 2º 2º 3º 1ºT 14 2ºT 14 3ºT 14 Pesados Autos Novos Motos Autos Usados

Financiamento de Veículos Posicionamento Market Share de Produção em % Ranking Novos Financiamentos (3º Trim 14) 15,5% 1º 13,8% 14,5% 2º 2º 3º 1ºT 14 2ºT 14 3ºT 14 Pesados Autos Novos Motos Autos Usados

Política governamental e propostas para combate do déficit habitacional As Contribuições da CAIXA

Política governamental e propostas para combate do déficit habitacional As Contribuições da CAIXA 1 Conferência Internacional de Crédito Imobiliário do Banco Central do Brasil Experiência Internacional

Política governamental e propostas para combate do déficit habitacional As Contribuições da CAIXA 1 Conferência Internacional de Crédito Imobiliário do Banco Central do Brasil Experiência Internacional

OS IMPACTOS MACROECONÔMICOS NO CRÉDITO IMOBILIÁRIO: O QUE APRENDEMOS NAS DUAS ÚLTIMAS DÉCADAS

OS IMPACTOS MACROECONÔMICOS NO CRÉDITO IMOBILIÁRIO: O QUE APRENDEMOS NAS DUAS ÚLTIMAS DÉCADAS José Aguiar Superintendente - Abecip Rio de Janeiro, 18 de Setembro de 2014 AGENDA: Overview Pilares do crescimento

OS IMPACTOS MACROECONÔMICOS NO CRÉDITO IMOBILIÁRIO: O QUE APRENDEMOS NAS DUAS ÚLTIMAS DÉCADAS José Aguiar Superintendente - Abecip Rio de Janeiro, 18 de Setembro de 2014 AGENDA: Overview Pilares do crescimento

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2015

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2015 O Brasil Adota o Modelo do Covered Bond Filipe Pontual Diretor Executivo da ABECIP A Medida Provisória 656, de 2014, aprovada

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2015 O Brasil Adota o Modelo do Covered Bond Filipe Pontual Diretor Executivo da ABECIP A Medida Provisória 656, de 2014, aprovada

Tempo é dinheiro. Em outras palavras, GPR-Cob

Tempo é dinheiro. Em outras palavras, GPR-Cob Conheça o software de gestão de cobrança que vai ajudar sua empresa a otimizar processos e melhorar resultados. Empresas de cobrança têm um grande desafio:

Tempo é dinheiro. Em outras palavras, GPR-Cob Conheça o software de gestão de cobrança que vai ajudar sua empresa a otimizar processos e melhorar resultados. Empresas de cobrança têm um grande desafio:

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

CRÉDITO IMOBILIÁRIO. Parcerias com Imobiliárias INTERNA

INTERNA CRÉDITO IMOBILIÁRIO Parcerias com Imobiliárias Este documento foi classificado pelo Departamento de Empréstimos e Financiamentos, e o acesso está autorizado, exclusivamente, aos Colaboradores da

INTERNA CRÉDITO IMOBILIÁRIO Parcerias com Imobiliárias Este documento foi classificado pelo Departamento de Empréstimos e Financiamentos, e o acesso está autorizado, exclusivamente, aos Colaboradores da

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Outubro 2014

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Outubro 2014 A Evolução do Funding e as Letras Imobiliárias Garantidas Filipe Pontual Diretor Executivo da ABECIP O crédito imobiliário

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Outubro 2014 A Evolução do Funding e as Letras Imobiliárias Garantidas Filipe Pontual Diretor Executivo da ABECIP O crédito imobiliário

Instrumentos de Financiamento Imobiliário no Brasil Jorge Sant Anna

Instrumentos de Financiamento Imobiliário no Brasil Jorge Sant Anna 1 Março /2010 Evolução do Financiamento Imobiliário 1964 Base Legal Sistema Financeiro de Habitação Lei 4.328 /64 Lei 5.170/66 1997 Base

Instrumentos de Financiamento Imobiliário no Brasil Jorge Sant Anna 1 Março /2010 Evolução do Financiamento Imobiliário 1964 Base Legal Sistema Financeiro de Habitação Lei 4.328 /64 Lei 5.170/66 1997 Base

POLÍTICAS PERMANENTES DE HABITAÇÃO

POLÍTICAS PERMANENTES DE HABITAÇÃO A IMPORTÂNCIA DO PROGRAMA MINHA CASA MINHA VIDA Outubro / 2014 POLÍTICAS PERMANENTES DE HABITAÇÃO Histórico recente da evolução do crédito à moradia Impactos dos investimentos

POLÍTICAS PERMANENTES DE HABITAÇÃO A IMPORTÂNCIA DO PROGRAMA MINHA CASA MINHA VIDA Outubro / 2014 POLÍTICAS PERMANENTES DE HABITAÇÃO Histórico recente da evolução do crédito à moradia Impactos dos investimentos

Soluções para a construção da casa própria. Soluções para clientes de todas as faixas de renda

Soluções para aquisição da casa própria Soluções para a construção da casa própria Soluções para a reforma ou ampliação da casa própria Soluções para clientes de todas as faixas de renda Redução de juros

Soluções para aquisição da casa própria Soluções para a construção da casa própria Soluções para a reforma ou ampliação da casa própria Soluções para clientes de todas as faixas de renda Redução de juros

PDG Realty aumenta para 70% sua participação na Goldfarb

PDG Realty aumenta para 70% sua participação na Goldfarb Relações com Investidores: Michel Wurman Diretor de Relações com Investidores João Mallet Gerente de Relações com Investidores Telefone: (21) 3504

PDG Realty aumenta para 70% sua participação na Goldfarb Relações com Investidores: Michel Wurman Diretor de Relações com Investidores João Mallet Gerente de Relações com Investidores Telefone: (21) 3504

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

CRÉDITO Á IMOBILI RIO BB

CRÉDITO IMOBILIÁRIO BB Histórico i Mar/2008 Res. 3.549 CMN possibilita ao BB a captar poupança na modalidade SBPE Saldo da Carteira: R$ 384 mil Set/2008 Carteira da Bescri (R$ 63 milhões) é incorporada

CRÉDITO IMOBILIÁRIO BB Histórico i Mar/2008 Res. 3.549 CMN possibilita ao BB a captar poupança na modalidade SBPE Saldo da Carteira: R$ 384 mil Set/2008 Carteira da Bescri (R$ 63 milhões) é incorporada

a) Buscar informações no site da Caixa Econômica Federal, http://www.caixa.gov.br/, ou

Buscar informações no site da Caixa Econômica Federal, http://www.caixa.gov.br/, ou") CASA PRÓPRIA DO SERVIDOR O Governo do Estado do Goiás, em convênio com a Caixa Econômica Federal, disponibiliza aos seus servidores civis e militares, ativos e inativos, bem como aos pensionistas, linhas

CASA PRÓPRIA DO SERVIDOR O Governo do Estado do Goiás, em convênio com a Caixa Econômica Federal, disponibiliza aos seus servidores civis e militares, ativos e inativos, bem como aos pensionistas, linhas

A Construção na Ótica da Indústria de Materiais. Walter Cover 27/08/2014

A Construção na Ótica da Indústria de Materiais Walter Cover 27/08/2014 Representatividade ABRAMAT 10% Do PIB Nacional Cadeia da Construção 5,5 Milhões de trabalhadores formais (3,5 na construção Civil)

A Construção na Ótica da Indústria de Materiais Walter Cover 27/08/2014 Representatividade ABRAMAT 10% Do PIB Nacional Cadeia da Construção 5,5 Milhões de trabalhadores formais (3,5 na construção Civil)

I Congreso LatinoAmericano de Bancarizacion, Micrhofinanzas Y Remesas

I Congreso LatinoAmericano de Bancarizacion, Micrhofinanzas Y Remesas História da CAIXA O dia 12 de janeiro de 1861 marcou o início da história da CAIXA e de seu compromisso com o povo brasileiro. Foi

I Congreso LatinoAmericano de Bancarizacion, Micrhofinanzas Y Remesas História da CAIXA O dia 12 de janeiro de 1861 marcou o início da história da CAIXA e de seu compromisso com o povo brasileiro. Foi

4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

I. AMBIENTE DE MERCADO II. RESULTADOS III. NOVOS PROJETOS UTVM IV. NOVOS PROJETOS UF

1 I. AMBIENTE DE MERCADO II. RESULTADOS III. NOVOS PROJETOS UTVM IV. NOVOS PROJETOS UF 2 Crédito ainda em Expansão, mas Desacelerando 30,7% Crescimento do Crédito 15,1% 20,6% 18,8% 16,4% 14,7% 11,7% 2008

1 I. AMBIENTE DE MERCADO II. RESULTADOS III. NOVOS PROJETOS UTVM IV. NOVOS PROJETOS UF 2 Crédito ainda em Expansão, mas Desacelerando 30,7% Crescimento do Crédito 15,1% 20,6% 18,8% 16,4% 14,7% 11,7% 2008

PAINEL I O crédito doméstico em 2009 dentro do cenário pós crise

7º. SEMINÁRIO FEBRABAN DE ECONOMIA Depois da tempestade: a economia brasileira em 2009 PAINEL I O crédito doméstico em 2009 dentro do cenário pós crise São Paulo (SP), 25 de novembro de 2008 1 AVISO IMPORTANTE:

7º. SEMINÁRIO FEBRABAN DE ECONOMIA Depois da tempestade: a economia brasileira em 2009 PAINEL I O crédito doméstico em 2009 dentro do cenário pós crise São Paulo (SP), 25 de novembro de 2008 1 AVISO IMPORTANTE:

Soluções. para sua Empresa

Atendimento Outras Soluções Investimentos Soluções para Parceiros e Empregados Soluções para sua Empresa Linhas de Crédito Seguros e Cartões Soluções em Recebimentos Soluções em Pagamentos Soluções sob

Atendimento Outras Soluções Investimentos Soluções para Parceiros e Empregados Soluções para sua Empresa Linhas de Crédito Seguros e Cartões Soluções em Recebimentos Soluções em Pagamentos Soluções sob

SEBRAEtec Diferenciação

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

SEBRAEtec Diferenciação REGULAMENTO Investir em inovação tecnológica é fundamental para a competitividade das micro e pequenas empresas gaúchas. 2 2014 Mais recursos para as MPEs representam mais desenvolvimento

SECOVI MINHA CASA, MINHA VIDA

SECOVI MINHA CASA, MINHA VIDA Miriam Belchior Ministra do Planejamento, Orçamento e Gestão São Paulo, 15 de julho de 2013 NOVOS MOTORES DO CRESCIMENTO Modelo brasileiro diversificou as fontes de crescimento

SECOVI MINHA CASA, MINHA VIDA Miriam Belchior Ministra do Planejamento, Orçamento e Gestão São Paulo, 15 de julho de 2013 NOVOS MOTORES DO CRESCIMENTO Modelo brasileiro diversificou as fontes de crescimento

Programa de Incentivo ao Mercado de Renda Fixa BNDES

Programa de Incentivo ao Mercado de Renda Fixa BNDES Uso de instrumentos de mercado de capitais em Projetos de Longo Prazo Laura Bedeschi Agosto/2015 Debêntures Adquiridas 2 BNDES Investidor Debêntures

Programa de Incentivo ao Mercado de Renda Fixa BNDES Uso de instrumentos de mercado de capitais em Projetos de Longo Prazo Laura Bedeschi Agosto/2015 Debêntures Adquiridas 2 BNDES Investidor Debêntures

Panorama do Mercado de Crédito

Panorama do Mercado de Crédito FEBRABAN Dezembro de 2011 Rubens Sardenberg Economista-chefe ÍNDICE I. Evolução do Crédito II. Pessoa Física III. Pessoa Jurídica IV. Inadimplência V. Spread VI. Projeções

Panorama do Mercado de Crédito FEBRABAN Dezembro de 2011 Rubens Sardenberg Economista-chefe ÍNDICE I. Evolução do Crédito II. Pessoa Física III. Pessoa Jurídica IV. Inadimplência V. Spread VI. Projeções

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Produtos Bancários CAIXA

Produtos Bancários CAIXA Item 1- Programa Minha Casa Minha Vida Programa do Governo Federal, lançado em abril de 2009. Gerido pelo Ministério das Cidades e operacionalizado pela CAIXA. Produtos Bancários

Produtos Bancários CAIXA Item 1- Programa Minha Casa Minha Vida Programa do Governo Federal, lançado em abril de 2009. Gerido pelo Ministério das Cidades e operacionalizado pela CAIXA. Produtos Bancários

Direcional Engenharia S.A.

1 Direcional Engenharia S.A. Relatório da Administração Exercício encerrado em 31 / 12 / 2007 Para a Direcional Engenharia S.A., o ano de 2007 foi marcado por recordes e fortes mudanças: registramos marcas

1 Direcional Engenharia S.A. Relatório da Administração Exercício encerrado em 31 / 12 / 2007 Para a Direcional Engenharia S.A., o ano de 2007 foi marcado por recordes e fortes mudanças: registramos marcas

Boletim Informativo de Crédito Imobiliário e Poupança

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J U L H O, 2 0 1 5 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: - R$ 2,4 bilhões Saldo: R$ 504,6 bilhões Financiamentos

Boletim Informativo de Crédito Imobiliário e Poupança D A T A A B E C I P J U L H O, 2 0 1 5 D E S T A Q U E S D O M Ê S Poupança SBPE Captação Líquida: - R$ 2,4 bilhões Saldo: R$ 504,6 bilhões Financiamentos

CAIXA e o NORDESTE. NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009

CAIXA e o NORDESTE NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009 ATENDIMENTOS CAIXA Total de Transações 921 milhões em terminais de Auto- Atendimento 131 milhões

CAIXA e o NORDESTE NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009 ATENDIMENTOS CAIXA Total de Transações 921 milhões em terminais de Auto- Atendimento 131 milhões

Relatório de Estabilidade Financeira. Banco Central do Brasil Setembro de 2013

Relatório de Estabilidade Financeira Banco Central do Brasil Setembro de 2013 Pontos abordados para o Sistema Bancário* Base: 1º semestre de 2013 Risco de liquidez Captações Risco de crédito Portabilidade

Relatório de Estabilidade Financeira Banco Central do Brasil Setembro de 2013 Pontos abordados para o Sistema Bancário* Base: 1º semestre de 2013 Risco de liquidez Captações Risco de crédito Portabilidade

Minha Casa Minha Vida e a Qualidade das Construções

Minha Casa Minha Vida e a Qualidade das Construções DE OLHO NA QUALIDADE DO MCMV A CAIXA está lançando o De olho na qualidade do Minha Casa Minha Vida, garantindo do atendimento e qualidade do atendimento

Minha Casa Minha Vida e a Qualidade das Construções DE OLHO NA QUALIDADE DO MCMV A CAIXA está lançando o De olho na qualidade do Minha Casa Minha Vida, garantindo do atendimento e qualidade do atendimento

Relatório de Estabilidade Financeira. Banco Central do Brasil Março de 2013

Relatório de Estabilidade Financeira Banco Central do Brasil Março de 2013 Pontos abordados para o Sistema Bancário* Base: 2º semestre/12 Risco de liquidez Captações Risco de crédito Portabilidade Crédito

Relatório de Estabilidade Financeira Banco Central do Brasil Março de 2013 Pontos abordados para o Sistema Bancário* Base: 2º semestre/12 Risco de liquidez Captações Risco de crédito Portabilidade Crédito

GUIA PRÁTICO COMO FINANCIAR SUA CASA PRÓPRIA PELO PROGRAMA MINHA CASA MINHA VIDA

GUIA PRÁTICO COMO FINANCIAR SUA CASA PRÓPRIA PELO PROGRAMA MINHA CASA MINHA VIDA INTRODUÇÃO O que você vai encontrar neste guia Todos os anos, milhões de brasileiros realizam o sonho da casa própria graças

GUIA PRÁTICO COMO FINANCIAR SUA CASA PRÓPRIA PELO PROGRAMA MINHA CASA MINHA VIDA INTRODUÇÃO O que você vai encontrar neste guia Todos os anos, milhões de brasileiros realizam o sonho da casa própria graças

Nosso compromisso é aperfeiçoar seu negócio

Nosso compromisso é aperfeiçoar seu negócio 1 2 WWW.HEDGE.COM.BR Grupo Hedge Fundado em 1996, o Grupo Hedge é formado pelas empresas Hedge Recuperação de Crédito, Hedge Participações e Hedge Representações.

Nosso compromisso é aperfeiçoar seu negócio 1 2 WWW.HEDGE.COM.BR Grupo Hedge Fundado em 1996, o Grupo Hedge é formado pelas empresas Hedge Recuperação de Crédito, Hedge Participações e Hedge Representações.

Índice. RS no Brasil Nossa Empresa Governança Corporativa Nossos Números Análise Comparativa Sustentabilidade Projeções e Estimativas

CICLO APIMEC 2010 Índice RS no Brasil Nossa Empresa Governança Corporativa Nossos Números Análise Comparativa Sustentabilidade Projeções e Estimativas 3 RS no Brasil DADOS DEMOGRÁFICOS RS BRASIL População

CICLO APIMEC 2010 Índice RS no Brasil Nossa Empresa Governança Corporativa Nossos Números Análise Comparativa Sustentabilidade Projeções e Estimativas 3 RS no Brasil DADOS DEMOGRÁFICOS RS BRASIL População

MUDANÇAS POUPANÇA CADERNETA DE POUPANÇA

MUDANÇAS POUPANÇA CADERNETA DE POUPANÇA Maria Henriqueta Arantes Ferreira Alves JUNHO 2015 Fonte: Abecip e BCB Financiamento Imobiliário SBPE R$ Bilhões 3,4% Construção e Aquisição Apesar do cenário macroeconômico

MUDANÇAS POUPANÇA CADERNETA DE POUPANÇA Maria Henriqueta Arantes Ferreira Alves JUNHO 2015 Fonte: Abecip e BCB Financiamento Imobiliário SBPE R$ Bilhões 3,4% Construção e Aquisição Apesar do cenário macroeconômico

Brazilian Finance & Real Estate

Brazilian Finance & Real Estate Financiamento do Mercado Imobiliário - Visão do Investidor Letra de Crédito Imobiliário - LCI Estrutura do CRI e sua robustez Características do mercado Brasileiro em relação

Brazilian Finance & Real Estate Financiamento do Mercado Imobiliário - Visão do Investidor Letra de Crédito Imobiliário - LCI Estrutura do CRI e sua robustez Características do mercado Brasileiro em relação

Mercado de Crédito Consignado. Agosto 2014

Mercado de Crédito Consignado Agosto 2014 EMPRÉSTIMO CONSIGNADO EM FOLHA DE PAGAMENTO O empréstimo consignado é o melhor produto financeiro de crédito do país e seu desenvolvimento só foi possível por

Mercado de Crédito Consignado Agosto 2014 EMPRÉSTIMO CONSIGNADO EM FOLHA DE PAGAMENTO O empréstimo consignado é o melhor produto financeiro de crédito do país e seu desenvolvimento só foi possível por

Parte V Financiamento do Desenvolvimento

Parte V Financiamento do Desenvolvimento CAPÍTULO 9. O PAPEL DOS BANCOS PÚBLICOS CAPÍTULO 10. REFORMAS FINANCEIRAS PARA APOIAR O DESENVOLVIMENTO. Questão central: Quais as dificuldades do financiamento

Parte V Financiamento do Desenvolvimento CAPÍTULO 9. O PAPEL DOS BANCOS PÚBLICOS CAPÍTULO 10. REFORMAS FINANCEIRAS PARA APOIAR O DESENVOLVIMENTO. Questão central: Quais as dificuldades do financiamento

APRESENTAÇÃO INSTITUCIONAL

APRESENTAÇÃO INSTITUCIONAL A- NOVEMBRO 2013 INSTITUIÇÃO FINANCEIRA REGULADA PELO BANCO CENTRAL DO BRASIL A Brickell CFI é uma instituição financeira, regulada pelo Banco Central do Brasil, com sede em

APRESENTAÇÃO INSTITUCIONAL A- NOVEMBRO 2013 INSTITUIÇÃO FINANCEIRA REGULADA PELO BANCO CENTRAL DO BRASIL A Brickell CFI é uma instituição financeira, regulada pelo Banco Central do Brasil, com sede em

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 Objetivo. 2 Diretrizes. 2.1 Princípios para Gerenciamento do Risco de Liquidez

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

PERFORMANCE DA CONSTRUÇÃO CIVIL *

PERFORMANCE DA CONSTRUÇÃO CIVIL * Departamento de Economia e Construção Civil da Habicamp * Sérgio S Vargas, Vice-Presidente da Habicamp. 2007 Performance da Construção Civil + 104,00% + 12,55% (1) Vendas

PERFORMANCE DA CONSTRUÇÃO CIVIL * Departamento de Economia e Construção Civil da Habicamp * Sérgio S Vargas, Vice-Presidente da Habicamp. 2007 Performance da Construção Civil + 104,00% + 12,55% (1) Vendas

MUDANÇAS NA DEMOGRAFIA E DEMANDA HABITACIONAL: DESAFIOS E OPORTUNIDADES

MUDANÇAS NA DEMOGRAFIA E DEMANDA HABITACIONAL: DESAFIOS E OPORTUNIDADES ALESSANDRA D AVILA Diretora do Departamento de Urbanização de Assentamentos Precários Rio de Janeiro/RJ, 03 de Setembro de 2015 AVANÇOS

MUDANÇAS NA DEMOGRAFIA E DEMANDA HABITACIONAL: DESAFIOS E OPORTUNIDADES ALESSANDRA D AVILA Diretora do Departamento de Urbanização de Assentamentos Precários Rio de Janeiro/RJ, 03 de Setembro de 2015 AVANÇOS

APRESENTAÇÃO NO INSTITUTO DO VAREJO

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

O papel da CAIXA na viabilização dos Programas Habitacionais

O papel da CAIXA na viabilização dos Programas Habitacionais AGENDA I NÚMEROS CAIXA III PROGRAMAS DE HABITAÇÃO SOCIAL III.I PMCMV, Operações Coletivas, Crédito Solidário, PAR Valores Contratados 2003 A

O papel da CAIXA na viabilização dos Programas Habitacionais AGENDA I NÚMEROS CAIXA III PROGRAMAS DE HABITAÇÃO SOCIAL III.I PMCMV, Operações Coletivas, Crédito Solidário, PAR Valores Contratados 2003 A

O Novo Cenário do Crédito com o Cadastro Positivo. Laércio de Oliveira Pinto Head Cadastro Positivo

O Novo Cenário do Crédito com o Cadastro Positivo Laércio de Oliveira Pinto Head Cadastro Positivo Agenda 1 Cadastro Positivo: como estamos 2 O que muda no novo cenário 3 Benefícios do Cadastro Positivo

O Novo Cenário do Crédito com o Cadastro Positivo Laércio de Oliveira Pinto Head Cadastro Positivo Agenda 1 Cadastro Positivo: como estamos 2 O que muda no novo cenário 3 Benefícios do Cadastro Positivo

CRÉDITO IMOBILIÁRIO E POLÍTICA HABITACIONAL

CRÉDITO IMOBILIÁRIO E POLÍTICA HABITACIONAL. O déficit habitacional brasileiro é da ordem de 7 milhões de unidades. A demanda por crescimento demográfico do número de famílias é da ordem de 700 MIL unidades

CRÉDITO IMOBILIÁRIO E POLÍTICA HABITACIONAL. O déficit habitacional brasileiro é da ordem de 7 milhões de unidades. A demanda por crescimento demográfico do número de famílias é da ordem de 700 MIL unidades

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

FII Caixa Incorporação

Apresentação Junho de 205 FII Caixa Incorporação Atualização das atividades do FII Caixa Incorporação Agenda Seção Seção 2 Seção 3 Seção 4 Seção 5 Seção 6 Sumário Executivo Evolução do Fundo Benefícios

Apresentação Junho de 205 FII Caixa Incorporação Atualização das atividades do FII Caixa Incorporação Agenda Seção Seção 2 Seção 3 Seção 4 Seção 5 Seção 6 Sumário Executivo Evolução do Fundo Benefícios

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ALFA II AÇÕES - FUNDO DE INVESTIMENTO EM AÇÕES DA PETROBRAS CNPJ: 03.919.927/0001-18

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ALFA II AÇÕES - FUNDO DE INVESTIMENTO EM AÇÕES DA PETROBRAS Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O ALFA II AÇÕES - FUNDO DE INVESTIMENTO EM AÇÕES DA PETROBRAS Informações referentes à Dezembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre

Programa CAIXA Melhor Crédito

Programa CAIXA Melhor Crédito CAIXA REDUZ A PARTIR DE HOJE TAXAS DE JUROS EM ATÉ 88% O Caixa Melhor Crédito trará beneficio imediato para mais de 25 milhões de clientes A Caixa Econômica Federal anunciou

Programa CAIXA Melhor Crédito CAIXA REDUZ A PARTIR DE HOJE TAXAS DE JUROS EM ATÉ 88% O Caixa Melhor Crédito trará beneficio imediato para mais de 25 milhões de clientes A Caixa Econômica Federal anunciou

SEMINÁRIOS TEMÁTICOS. Mesa 1: Produção Habitacional : programas de financiamento da habitação de interesse social

SEMINÁRIOS TEMÁTICOS Mesa 1: Produção Habitacional : programas de financiamento da habitação de interesse social Maria do Carmo Avesani Diretora do Departamento de Produção Habitacional Secretaria Nacional

SEMINÁRIOS TEMÁTICOS Mesa 1: Produção Habitacional : programas de financiamento da habitação de interesse social Maria do Carmo Avesani Diretora do Departamento de Produção Habitacional Secretaria Nacional

Portabilidade de crédito

Portabilidade de crédito SEMARC 2014 - Seminário de Relacionamento com Clientes Brasília, 4 de agosto de 2014 30.6.99 30.5.01 28.1.05 6.9.06 26.7.07 6.12.07 6.12.09 25.3.10 25.11.10 24.2.11 15.3.13 4.11.13

Portabilidade de crédito SEMARC 2014 - Seminário de Relacionamento com Clientes Brasília, 4 de agosto de 2014 30.6.99 30.5.01 28.1.05 6.9.06 26.7.07 6.12.07 6.12.09 25.3.10 25.11.10 24.2.11 15.3.13 4.11.13

2º Congresso Internacional Gestão de Riscos FEBRABAN 23/10/2012

2º Congresso Internacional Gestão de Riscos FEBRABAN 23/10/2012 1. Certificados de Recebíveis Imobiliários 2. Mercado de CRI 3. Principais Investidores Conceito de Securitização Imobiliária Operação pela

2º Congresso Internacional Gestão de Riscos FEBRABAN 23/10/2012 1. Certificados de Recebíveis Imobiliários 2. Mercado de CRI 3. Principais Investidores Conceito de Securitização Imobiliária Operação pela

Divulgação dos Resultados 1T15

Divulgação dos Resultados 1T15 Sumário Resultado Itens Patrimoniais Índices Financeiros e Estruturais Guidance 2 Resultado Margem Financeira (em e %) * 1T15 / 1T14 1T15 / 4T14 1T15 / 1T14 21,1% 5,4% 21,1%

Divulgação dos Resultados 1T15 Sumário Resultado Itens Patrimoniais Índices Financeiros e Estruturais Guidance 2 Resultado Margem Financeira (em e %) * 1T15 / 1T14 1T15 / 4T14 1T15 / 1T14 21,1% 5,4% 21,1%

INDICADORES DE DESEMPENHO PARA AUDITORIA INTERNA EM UM CENÁRIO DE CRISE ANTONIO EDSON MACIEL DOS SANTOS IIA BRASIL

INDICADORES DE DESEMPENHO PARA AUDITORIA INTERNA EM UM CENÁRIO DE CRISE ANTONIO EDSON MACIEL DOS SANTOS IIA BRASIL Diga-me como me medes que eu te digo como me comportarei Eliyahu Goldtratt Agenda Alinhamento

INDICADORES DE DESEMPENHO PARA AUDITORIA INTERNA EM UM CENÁRIO DE CRISE ANTONIO EDSON MACIEL DOS SANTOS IIA BRASIL Diga-me como me medes que eu te digo como me comportarei Eliyahu Goldtratt Agenda Alinhamento

ETR PROPERTIES FUNDO DE INVESTIMENTO IMOBILIARIO FII CNPJ 18.259.637/0001-62 RELATÓRIO DO ADMINISTRADOR

ETR PROPERTIES FUNDO DE INVESTIMENTO IMOBILIARIO FII CNPJ 18.259.637/0001-62 RELATÓRIO DO ADMINISTRADOR 1º SEMESTRE/2014 1 SUMÁRIO I. DESCRIÇÃO DOS NEGÓCIOS REALIZADOS NO SEMESTRE... 3 II. PROGRAMA DE

ETR PROPERTIES FUNDO DE INVESTIMENTO IMOBILIARIO FII CNPJ 18.259.637/0001-62 RELATÓRIO DO ADMINISTRADOR 1º SEMESTRE/2014 1 SUMÁRIO I. DESCRIÇÃO DOS NEGÓCIOS REALIZADOS NO SEMESTRE... 3 II. PROGRAMA DE

Impactos do Plano Verão para as instituições financeiras

Impactos do Plano Verão para as instituições financeiras Roberto Luis Troster* São Paulo, novembro de 2008 *Roberto Luis Troster é economista e doutor em economia pela USP Universidade de São Paulo e pósgraduado

Impactos do Plano Verão para as instituições financeiras Roberto Luis Troster* São Paulo, novembro de 2008 *Roberto Luis Troster é economista e doutor em economia pela USP Universidade de São Paulo e pósgraduado

Volume de crédito segue em expansão em 2008

Relatório Febraban - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 25-03-2008) Edição de 25 de março de 2008 Volume de crédito segue em expansão em 2008 O ritmo

Relatório Febraban - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 25-03-2008) Edição de 25 de março de 2008 Volume de crédito segue em expansão em 2008 O ritmo

Nota de Crédito PJ. Janeiro 2015. Fonte: BACEN Base: Novembro de 2014

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Financiamento do Investimento no Brasil

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Letra Imobiliária Garantida - LIG

Ministério da Fazenda Letra Imobiliária Garantida - LIG 20 de maio 2015 Conceito e importância Conceito: Letra Imobiliária (LI) é o título de crédito emitido por instituições financeiras. Possui as características

Ministério da Fazenda Letra Imobiliária Garantida - LIG 20 de maio 2015 Conceito e importância Conceito: Letra Imobiliária (LI) é o título de crédito emitido por instituições financeiras. Possui as características

105,9% 105,4% 102,5% 102,8% 102,9% 101,1% 102,7% 104,0% 105,5% 30,7% 31,1% 30,5% 31,0% 31,5% 32,2% 32,2% 32,8% 33,9% 35,5%

FINANCIAMENTO EMPRESAS, GOVERNO E FAMÍLIAS INFORMATIVO MENSAL DEZEMBRO/2011 1. FINANCIAMENTO GERAL DE ENTIDADES NÃO FINANCEIRAS: DÍVIDA CONSOLIDADA. O Financiamento geral consolidado de entidades não financeiras,

FINANCIAMENTO EMPRESAS, GOVERNO E FAMÍLIAS INFORMATIVO MENSAL DEZEMBRO/2011 1. FINANCIAMENTO GERAL DE ENTIDADES NÃO FINANCEIRAS: DÍVIDA CONSOLIDADA. O Financiamento geral consolidado de entidades não financeiras,

Portabilidade de Crédito sairá do papel?

Portabilidade de Crédito sairá do papel? Paulo Henrique Valadares Pereira Banco Cooperativo Sicredi 1 Objetivo Compartilhar informações sobre a Portabilidade de Crédito, seu desempenho no mercado de crédito

Portabilidade de Crédito sairá do papel? Paulo Henrique Valadares Pereira Banco Cooperativo Sicredi 1 Objetivo Compartilhar informações sobre a Portabilidade de Crédito, seu desempenho no mercado de crédito

Coletiva de Imprensa. 1º Trimestre 2012

Coletiva de Imprensa 1º Trimestre 2012 25 de abril de 2012 ABECIP ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Agenda 1 - Ambiente Macroeconômico 2 - Financiamento Imobiliário

Coletiva de Imprensa 1º Trimestre 2012 25 de abril de 2012 ABECIP ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Agenda 1 - Ambiente Macroeconômico 2 - Financiamento Imobiliário

Recursos e Fontes de Financiamento

Recursos e Fontes de Financiamento Recursos e Fontes de Financiamento A disponibilidade de recursos financeiros para a implementação do Plano Local de HIS é fundamental para a concretização dos objetivos

Recursos e Fontes de Financiamento Recursos e Fontes de Financiamento A disponibilidade de recursos financeiros para a implementação do Plano Local de HIS é fundamental para a concretização dos objetivos

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)